Рынок ценных бумаг (Основные понятия)

Содержание:

Введение

История рынка ценных бумаг насчитывает несколько веков. Его возникновение часто связывают с созданием в XV—XVI веках рынка государственных ценных бумаг. В этот период государства для привлечения дополнительных денежных средств, необходимых для покрытия дефицита денежных средств на государственные нужды, стали выпускать и размещать ценные бумаги как внутри страны, так и за рубежом. Например, в 1556 году возникла биржа в Антверпене, на которой осуществлялись операции по размещению государственных ценных бумаг. В начале XVI в. эволюция торговых операций привела к возникновению фондовых бирж.

В 1531 году итальянские купцы создали подобие биржи в Брюгге, игравшем значительную роль в международной торговле. Биржа в Брюгге являлась международной, на ней уделялось большое внимание обслуживанию иностранных торговцев. Совершенствование техники биржевых операций привело к появлению таких понятий, как биржевой бюллетень, официальные биржевые курсы. В 1592 году на этой бирже впервые был обнародован список стоимости ценных бумаг, продававшихся на данной бирже. Этот год считается годом зарождения фондовых бирж как специальных организаций, занимающихся куплей-продажей ценных бумаг.

В XVII в. центр биржевой торговли переместился в Нидерланды, где на товарной бирже, возникшей в 1611 году, велась торговля ценными бумагами. В первый биржевой бюллетень этой биржи вошли 25 нидерландских займов и четыре вида английских государственных облигаций.

Первые негосударственные ценные бумаги в виде акций появились в XVII веке на Амстердамской бирже. Начало торговле акциями на бирже положила Ост-Индская торговая компания, которая объявила о подписке на участие в прибылях компании. Ост-Индской компании было передано право торговли в Индии, а также все права, которыми обладала в Индии Нидерландская республика. Это вызвало всеобщий интерес к бумагам компании, и Амстердамская биржа стала центральным рынком акций Ост-Индской компании. На бирже в Амстердаме практиковались сделки с ценными бумагами не только за наличный расчёт, но и срочные сделки, что послужило формированию спекулятивного биржевого рынка.

Одновременно с биржами в Бельгии и Нидерландах возникает рынок ценных бумаг в других европейских государствах. В конце XVII — начале XVIII в. в Англии начинают появляться всевозможные акционерные предприятия и акции этих компаний выходят на биржу. В это же время возникает и внебиржевой рынок (так называемый уличный рынок), сделки на котором лондонские брокеры заключали в кофейнях или прямо на улице. Широко распространившаяся торговля акциями привела к созданию и расцвету Лондонской биржи. В 1773 году лондонские брокеры арендовали часть Королевской биржи, организовав там Лондонскую фондовую биржу.

Во Франции формирование фондового рынка началось также в XVIII веке. В 1724 году в Париже по инициативе правительства была организована вексельно-фондовая биржа. Сделки на этой бирже разрешалось проводить только официальным маклерам. Спецификой первой французской биржи было отсутствие механизма гласного объявления цен и процедуры биржевой торговли. Позднее в 1777 году на этой бирже была организована специальная площадка для торговли ценными бумагами и введено правило открытого объявления цены. Организация и деятельность Парижской биржи были подчинены надзору со стороны правительства, что предполагало контроль за фондовым рынком страны.

С развитием рынка ценных бумаг в Германии, Австро-Венгрии, а также в США стали возникать как универсальные, товарно-фондовые, так и специализированные фондовые биржи.

Первая американская фондовая биржа возникла в 1791 году в Филадельфии, а в 1792 году в результате соглашения, подписанного 24 нью-йоркскими брокерами, появилась Нью-Йоркская биржа.

Основными фондовыми рынками в Европе в начале XIX века были Лондонская и Франкфуртская фондовые биржи. Последовавший далее период развития банковского сектора и строительства железных дорог привёл к дальнейшему развитию фондового рынка, где в качестве участников появились муниципальные образования.

В развитии биржевой торговли ценными бумагами наблюдались одинаковые тенденции, характерные для большинства развитых стран. Вначале на бирже торговали в основном облигациями, которые выпускались правительством, муниципалитетами, железнодорожными компаниями, а доля акций была небольшая. Однако в конце XIX века с развитием акционерной формы собственности акции стали преобладающим видом ценных бумаг на биржах. В XX веке фондовый рынок продолжал развиваться не только количественно, но и качественно, благодаря появлению новых технологий. Для второй половины XX века характерно появление организованного внебиржевого рынка, основанного на компьютерных технологиях

Актуальность темы. Рынок ценных бумаг занимает особое и весьма важное место в современной рыночной экономике. Процесс его формирования и развития в сложившихся условиях носит объективный и закономерный характер. Прежде всего, вследствие усложнения и расширения производственной и коммерческой деятельности растёт потребность в привлечении всё большего объёма кредитных средств. Её можно удовлетворить за счёт выпуска и продажи ценных бумаг.

Цель курсовой работы – рассмотреть рынок ценных бумаг и особенности его формирования

Задачи:

1) дать понятие о рынке ценных бумаг

2) рассмотреть классификацию ценных бумаг

3) изучить структуру рынка ценных бумаг и его участников

1 Рынок ценных бумаг. Основные понятия

В общем виде, рынок ценных бумаг можно определить, как совокупность экономических отношений по поводу выпуска и обращения ценных бумаг между его участниками.

По способу торговли на РЦБ необходимо выделять первичный и вторичный рынки.

Первичный рынок — это приобретение ЦБ их первыми владельцами; это первое появление ценной бумаги на рынке, которое осуществляется по определенным правилам и требованиям.

Вторичный рынок — это сфера, где ценная бумага обращается после того, как его приобрел первый покупатель, и она – по крайней мере один раз – меняет своего владельца. В структуре вторичного рынка выделяют биржевой и внебиржевой рынки.[1]

Внебиржевой рынок — это торговля ЦБ, минуя фондовую биржу. Это сфера обращения ЦБ, не допущенных к котировке на фондовой бирже. Внебиржевой рынок организуется дилерами.

Биржевой рынок — торговля ценными бумагами на фондовой бирже. Это всегда организованный рынок ЦБ, торговля на нем ведется строго по правилам биржи, только между биржевыми посредниками.

Юридические и физические лица, не являющиеся профессиональными участниками, могут заключать сделки через посредство брокеров, аккредитованных на соответствующих биржах.

Так как одной из главных целей товарной экономики является прибыль, которую получат в будущем, потому что любая хозяйственная деятельность является сферой увеличения капитала (приумножения) и с этой точки зрения любой рынок является также рынком с целью инвестирования денежных средств (капиталов).

Денежные средства могут быть вложены как в производственную, так и в торговую деятельность, драгметаллы, антиквариат и тому подобное, и во всех этих случаях данный капитал с некоторым промежутком времени могут принести прибыль. Однако в данных случаях нет предварительного накопления, который нужен для капитальных вложений денежных средств, потому что перед тем как вложить денежные средства (капитал), его необходимо накопить, сохранить или же просто получить, а затем инвестировать.

Основными рынками, где большую часть составляют финансовые отношения являются: сам рынок ценных бумаг; рынок банковских капиталов; рынок страховых и пенсионных фондов и, наконец, валютный рынок. Это является еще одной особенностью рынка ценных бумаг.

Таким образом, необходимо различать рынки, которые были обозначены выше. Рынки капиталов – это рынки, где своеобразные посредники между первичными владельцами капитала (денежных средств) и их конечными пользователями.

Еще одной особенностью рынка ценных бумаг является то, что данный рынок не может в полном смысле отнести к финансовому рынку. В части отношения к деньгам как к капиталу рынок ценных бумаг можно назвать фондовым рынком ценных бумаг.[2]

Главной особенностью рынка ценных бумаг является его универсальность и то, что он дает возможность его участникам вести международную торговлю и привлекать инвестиции не только на национальном уровне, но, что самое главное, международном уровне.

Поэтому без него уже невозможно функционирование международных интеграционных объединений (международных корпораций, конгломератов и т.д.).[3]

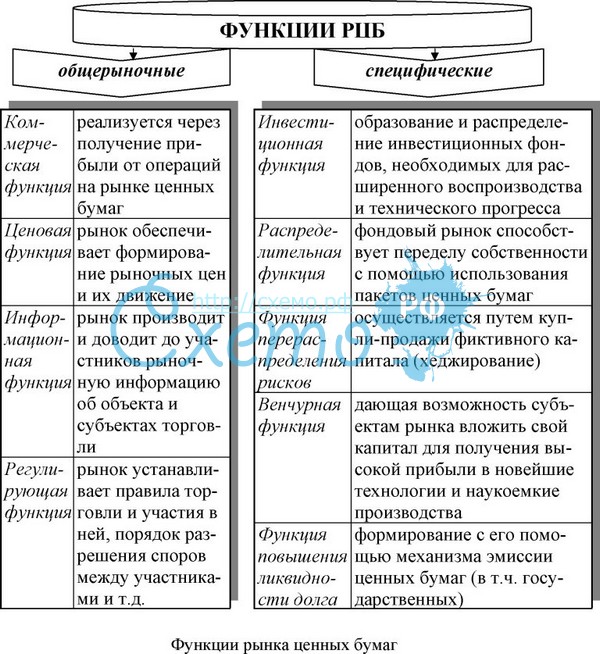

Функции рынка ценных бумаг можно выделить в две группы: специфические и общерыночные функции, первые выделяют данный рынок среди других, а вторые присущи в общем своем числе всем известным рынкам. Поэтому запоминание данных функции будет наполовину легче, если, конечно, Вы когда-либо видели и читали данные функции.

Среди общерыночных функций выделяют следующие: коммерческую, ценообразующую, информационную и регулирующую, а к специфическим относятся: перераспределительная и страхование ценовых и финансовых рисков, а также перераспределение данных рисков.

Рассмотрим более подробно общерыночные функции:

- коммерческая означает то, что рынок ценных бумаг обеспечивает возможность получения прибыли от деятельности на нем;

- ценообразующая означает то, что рынок ценных бумаг создает возможность движения, получения рыночных цен, их прогнозирования и так далее;

- информационная означает то, что рынок создает и дает возможность к получению информации об субъекте и объекте рынка ценных бумаг, а также об их участниках;

- регулирующая означает то, что рынок ценных бумаг работает по определенным правилам, которые были созданы им, а также регулирует разрешение различных споров, которые возникают между разными участниками данного рынка и устанавливает органы контроля, управления и приоритеты на нем.[4]

Перераспределительная функция (относящаяся к специфическим функциям) означает то, что благодаря большому виду ценных бумаг на данном рынке ценных бумаг инвесторы могут вложить в различные ценные бумаги и таким образом обезопасить себя, что и выполняет вторая специфическая функция, т.е. если по каким – либо ценным бумагам инвестор получит убыток, то по остальным может получить прибыль и в целом выйти в плюс.

Если еще более подробно рассматривать специфические функции, то их можно определить, как перераспределение капитала (денежных средств) от разных владельцев пассивного капитала к различным владельцам активного капитала и перераспределение определенных рисков владельцами различных, т.е. любых активов (рыночных), но данные функции обязательно осуществляются в определенные уже заданные промежутки времени.

Перераспределение капитала (денежных средств) осуществляется путем выпуска и обращения ценных бумаг и означает перераспределение средств между сферами деятельности и отраслями; странами и их территориями; предприятиями и населением, то есть когда сбережения населения формируют производительную форму; между юрлицами и физлицами и государством в котором они осуществляют коммерческую деятельность, что характерно для уменьшения (своего рода финансирования дефицита) государственного бюджета на безинфляционной основе.

Таким образом, перераспределительную функцию можно условно подразделить на перераспределение денег (денежных средств, капитала) между различными сферами и отраслями рыночной направленности; трансформация сбережений населения из непроизводительной в производительную форму; обеспечение финансирования дефицита бюджета государства без инфляционной подпитки, то есть без дополнительной эмиссии денежных средств (эмиссия означает выпуск).

Перераспределение рисков, как одна из функций рынка ценных бумаг, означает использование различных инструментов, которые характерных для рынка ценных бумаг (это, в первую очередь, относиться к производным инструментам) для определенной защиты владельцев определенных активов (товарных, например, или финансовых, валютных) от форс-мажорных обстоятельств.

Правовое регулирование рынка ценных бумаг (фондового рынка) необходимо для того, чтобы регулировать деятельность всех участников данного рынка между собой, а также между не участниками рынка.

Для чего же все-таки создают правовое регулирование?

Это, в первую очередь, надо для того чтобы деятельность фондового рынка соответствовала законодательству не только национальному, но и международному, так как рынок ценных бумаг осуществляет свою деятельность по всему миру, где есть связь двух и более фондовых бирж разных государств.

Правовое регулирование рынка ценных бумаг происходили в условиях глобализации международной торговли, хотя можно сказать, что и до сих пор происходит. До начала двадцатого века в Соединенных Штатах Америки не существовало регулирования фондового рынка государственными органами. Для рынка ценных бумаг было особенным монополизация цен и их изменение, которое сегодня везде признается противозаконными.

Такими изменениями цен могут являться различные фиктивные операции, например, одновременная покупка/продажа бумаги (ценной) при кажущейся активности на фондовом рынке, а также сделки по договоренности, т.е. когда инвестор и эмитент договариваются между собой об условиях покупки/продажи (сделки) и обоюдных выгод.

Еще одним видом незаконных действий на данном рынке, которые сейчас регулируются и полностью запрещены является корнеры – это, когда концентрация определенных акций у некоторой группы торговцев, что позволяет им выставлять свои цены, т.е. любые какие захотят.

В различных странах правовое регулирование рынка ценных бумаг осуществляется с национальными особенностями, но основы данного регулирования фондового рынка везде одинаковые.

В первую очередь создается орган, который регулирует данный рынок и следит за соблюдение правового законодательства на рынке ценных бумаг. Можно сказать, что это основная задача и роль данного надзорного органа любой страны.

Данный орган создает методологию правового регулирования рынка, различные нормативно-правовые акты, а также отменяет, изменяет, дополняет их для того, чтобы регулирования фондового рынка происходило быстрее, эффективнее и с меньшими затратами и недоразумениями.

Главное, чтобы любой нормативно-правовой акт невозможно было представить как-либо двояко, т.е. трактовка двусмысленно позволяет уходить от соблюдения законодательства, уменьшения эффективности регулирования.

2 Проблемы развития рынка ценных бумаг

Российский рынок ценных бумаг относится к развивающимся рынкам. Начало его развития пришлось на конец 80-х-начало 90-х годов 20 века. Рынок ценных бумаг в Российской Федерации существует и «в своем развитии он не копирует ни одну из сложившихся на западе моделей фондовых рынков».

При расчете коэффициентов роста становится видно, что рынок ценных бумаг с 1999 г. развивается, при чем значительными темпами. Среди приведенных данных только по одному из пунктов наблюдается спад – это объем торгов долговыми обязательствами Правительства Российской Федерации и Центрального Банка

Российской Федерации. Данная ситуация может складываться по нескольким причинам, одна из которых развитие других инструментов рынка. Зато объем торгов долговыми обязательствами субъектов РФ и муниципальных образований стал занимать отдельную нишу и вырос в 217 раз.

По другим же статьям наблюдается колоссальный рост. Объем торгов акциями вырос почти в 53 раза, а объем торгов облигациями вырос более, чем в 1000 раз. Также значительный рост наблюдается в институциональном вопросе. Количество брокеров, дилеров, управляющих компаний, паевых фондов является заметным сразу.[5]

Исходя из выше изложенных данных и показателей видно, что отечественный рынок в последние годы растет как с количественной стороны (объем торгов инструментами), так и со стороны развития и инфраструктуры.

За 2005 и 2006 годы российский фондовый рынок продемонстрировал динамичный рост основных рыночных показателей. Это хорошо видно на примере Фондовой биржи Московской межбанковской валютной биржи (ФБ ММВБ). Среднедневной оборот на ФБ ММВБ в первые пять месяцев 2006 г. превысил 3 млрд. долл., что в 6 раз превышает результаты начала 2005 г.

В 2006 году капитализация российского рынка акций составила около 90% от ВВП России. Только за один год этот показатель увеличился в 3 раза. В 2005 году капитализация всего рынка акций составляла 200 млрд. долл. Сегодня только один эмитент-Газпром оценивается рынком в 250 млрд. долл. По итогам 2005 года на российском фондовом рынке разместили свои бумаги более 100 эмитентов на общую сумму, превышающую 270 млрд.долл. Общий объем средств, инвестированных в основной капитал российскими компаниями в 2005 году составил почти 8%. К началу 2005 года сложился ряд условий для массового выхода российских компаний на рынок IPO (Initial Public Offering-первичное размещение акций).

Рынок IPO российских компаний имеет почти десятилетнюю историю, но активно начал развиваться в последние 2 года. За два года увеличилось как количество компаний-эмитентов, так и объем привлекаемых ими средств через IPO. Основная дилемма рынка IPO состоит в том, где размещать акции, в России или зарубежом. Западные биржи проводят мощную рекламную кампанию, заманивая к себе российских эмитентов. В тоже время в России государственные органы, пытаются стимулировать рост внутреннего рынка IPO, ограничивая доступ на международные рынки капитала. Между тем российский рынок первичных предложений пока не оказывает такого влияния на национальную экономику, которую можно наблюдать на других рынках.

В конце 2005 года были приняты поправки в Федеральные законы «О рынке ценных бумаг», «Об акционерных обществах» и «О защите прав и законных интересов инвесторов на рынке ценных бумаг», а также внесены изменения в Стандарты эмиссии ценных бумаг и регистрации проспектов ценных бумаг. Этот шаг способствовал развитию рынка IPO российских компаний на внутреннем рынке.

Совокупный объем рынка IPO российских компаний за 2005 год составил около 4,52 млрд.долл. 93% этих средств российские эмитенты привлекли на Лондонской фондовой бирже. Такое положение вещей во многом обусловлено фактором субъективных представлений эмитентов о недооцененности российского рынка.

К проблемам российского рынка ценных бумаг следует отнести:

- отсутствие должной инфраструктуры рынка ценных бумаг;

- неразвитость системы защиты прав собственности инвесторов;

- слабость законодательного регулирования на рынке ценных бумаг;

- исполнение биржевых сделок.

Как известно, инфраструктуру рынка ценных бумаг составляют профессиональные участники рынка ценных бумаг. Среди них важное место занимают брокеры и дилеры. От того насколько развита деятельность посредников зависит состояние рынка ценных бумаг.

До настоящего времени профессиональные участники рынка охотно вкладывали деньги в развитие фронт-офисных систем и средств связи с организованными торговыми площадками. Совершенствование автоматизированных систем, связанных с учетом и оформлением сделок, финансируется хуже.

Практика показывает, что на рынке труда крайне ограничено предложение высококлассных специалистов внутреннего учета и всех, кто связан с деятельностью элементов инфраструктуры рынка. В то же время трейдеры и специалисты фронт-офиса (отдел, в котором происходит непосредственная работа с клиентами и заключение договоров) представлены очень широко.[6]

Одной из проблем является неразвитость системы защиты прав собственности инвесторов. Основная нагрузка по созданию правоустанавливающих документов, подтверждающих права владельцев ценных бумаг, лежит на депозитариях и регистраторах.

Именно они осуществляют операции по смене владельца, информируют владельцев о наиболее значимых событиях в хозяйственной жизни корпораций, получают и перечисляют дивиденды и осуществляют многие другие действия, реализуя на практике права владельцев ценных бумаг. Решению данной проблемы может помочь создание Центрального депозитария. Аналогичные институты давно созданы на развитых рынках и уже доказали свою эффективность.

Кроме того, программа защиты инвесторов должна создаваться самими профессиональными участниками рынка ценных бумаг. Активную роль в этом процессе должны играть саморегулируемые организации.

Именно они должны решать проблему страхования деятельности профессиональных участников и определять размер необходимых взносов в зависимости от рисков.

До сих пор не решена проблема законодательного регулирования рынка ценных бумаг. В настоящее время регулирование рынка ценных бумаг осуществляется сразу несколькими органами: ФСФР (Федеральная служба по финансовым рынкам) и ЦБ РФ (Центральный банк Российской Федерации).

Серьезной проблемой становится состояние законодательной базы, регулирующей процесс передачи информации от брокера к инвестору. Законодательные и нормативные акты определяют содержание информации, предоставляемой брокером инвестору в обязательном порядке и обязывают брокера к ее представлению в установленные ограниченные сроки. Но в них не предусматривается возможность использования электронных носителей информации в полной мере.

Одной из существенных проблем в биржевой торговле является проблема исполнения сделок. Она связана с тем, сможет ли покупатель заплатить за купленные ценные бумаги, на покупку которых дал указание, и сможет ли продавец действительно представить ценные бумаги, в отношении которых дал указание о продаже. Биржа может и должна предъявлять жесткие требования и к профессионализму участников торгов, и к их финансовому состоянию. Также, гарантия исполнения сделок достигается за счет постоянно совершенствующейся системы клиринга и расчетов.

В апреле 2006 года в Москве Институт фондового рынка и управления собрал профессионалов российского и зарубежных финансовых рынков на II Всероссийском IPO конгрессе. Федеральная служба по финансовым рынкам России выступила против колонизации российской экономики, профучастники – против «демонетизации» российского финансового рынка. Фондовая биржа РТС (Российская торговая система) и ММВБ анонсировали скорое появление российских аналогов Лондонской биржи AIM (Alternative Investment Market-рынок альтернативных инвестиций-торговая площадка Лондонской фондовой биржи).

В настоящее время уже ни у кого не вызывает сомнений, что деятельность любого финансового института (банка, биржи, инвестиционной компании, брокерской конторы и т.д.) сопряжена с определенными рисками. Именно поэтому залогом его успешного функционирования служит способность управлять своими рисками в конкретных макроэкономических условиях. При этом в России в силу исключительной динамичности и турбулентности ее рынка управление рисками приобретает особое значение.

Стоит особо подчеркнуть, что риск есть всегда, так как риск субъекта на финансовом рынке - это неопределенность его финансовых результатов в будущем, обусловленная неопределенностью самого этого будущего. Источники возникновения финансовых рисков могут быть различными. Обычно выделяют рыночный риск, кредитный риск, риск ликвидности, операционный риск, а также системный и юридический риски.

Отметим, что рыночный риск из всех типов рисков наилучшим образом поддается формальному вероятностному описанию, а методы его измерения уже получили широкое распространение в мировой практике.

Рыночный риск (market risk) - это риск изменения значений параметров рынка, таких как процентные ставки, курсы валют, цены акций или товаров, корреляция между различными параметрами рынка и изменчивость (волатильность) этих параметров.

Особое значение рыночный риск приобретает при работе со срочными инструментами (фьючерсами и опционами). Источником рыночного риска могут быть неопределенные изменения не только чисто ценовых параметров рынка, но и параметров, не имеющих прямого ценового смысла - волатильности и корреляции.

Итак, рыночный риск субъекта финансового рынка -это риск его потерь в условиях неопределенных (случайных) изменений рыночных факторов, оказывающих влияние на его портфель.

Измерить рыночный риск - означает определить величину и вероятность возможных потерь за заданный период времени (период поддержания позиций). Учитывая, что рыночный риск возникает практически всегда, задача его корректного измерения приобретает особое значение.

Главной проблемой современного рынка ценных бумаг является глобальная его компьютеризация и в конечном счете необходимость сохранения конфиденциальности получения, обработки, сбора, хранения и предоставления информации на фондовым рынке и обменом данной информации между всеми рынками: первичным, вторичным и уличным.

Чем же грозит получения конфиденциальной информации человеком, который не имеет право доступа к ней?

Всем, чем угодно, а в первую очередь – это использование данной информации в корыстных, собственных целях.

Основными проблемами рынка ценных бумаг в России являются преодоление некоторых внешних факторов, второй же проблемой является переход от роли российского рынка ценных бумаг, который создан для обеспечения нужд правительства страны к роли посредника между организациями, предприятиями и инвесторами («денежными мешками»), чтобы обеспечивать развитие первых и доход вторым.

Безусловно, законодательная база Российской Федерации оставляет желать лучшего вообще в общей характеристике, а законодательство Российской Федерации в области регулирования рынка ценных бумаг тем более, а в последнее время еще и улучшения контроля за выполнение различных операций на фондовом рынке.

Необходимо решить проблему защиты инвесторов, которую можно было бы решить с помощью создания специальной системы защиты инвесторов.

Слишком большие темпы создания депозитарной/клиринговой сети, а также агентской, что дает возможность крупным компаниям демпинговать цены и тем самым нарушать антимонопольное законодательство, выживая с рынка небольшие компании.

Ценные бумаги наиболее привлекательны для тех, кто желает инвестировать, сберегать и приумножать денежные средства. Главное в развитии рынка любой ценной бумаги является интерес инвестора к её приобретению.

В условиях сегодняшнего времени, когда население стремится к благосостоянию, а, следовательно, и к накопительству, проблемы российского рынка ценных бумаг начали интересовать всё большее количество людей. Проблемы возникают уже на этом этапе, так как интерес населения не в полной мере удовлетворяется количеством информации, предоставленной по этому вопросу.

Грамотность населения в этом смысле по-прежнему оставляет желать лучшего. Большинство людей просто боятся вкладывать деньги в ценные бумаги, не зная механизмов защиты, прав от владения и обязанностей за использование, рисков и преимуществ. Возможно, это лишь вопрос времени и люди придут к этому, как пришли к хранению денег на банковских депозитах, а не в шкафчике стола.

Ещё одной немаловажной проблемой является проблема регулирования рынка ценных бумаг государством.

Несмотря на законодательную базу, которая создана в России и регламентирует деятельность рынка ценных бумаг, проблемы существуют.

Наиболее острая из них заключается в том, чтобы обозначить ряд органов, которые способны оказывать влияние на рынок ценных бумаг и чётко разграничить их компетенцию.

В условиях рыночных отношений необходимо стремиться к регулированию преимущественно экономическими способами и методами.

Назревает необходимость создания государственной политики, дающей толчок для нормального развития рынка ценных бумаг и чёткой регламентации деятельности коммерческих банков в отношении данного рынка.

Несмотря на то, что российская денежная единица достаточно защищена, а специалисты в области финансов достаточно подкованы, существует также проблема улучшения инфраструктуры рынка ценных бумаг, где необходимо понимать, что важнейшая функцией рынка ценных бумаг – сосредоточить средства вкладчиков и приспособить их для целей организации.

Несмотря на все проблемы российского рынка ценных бумаг, наша страна, по мнению многих экспертов, за последние годы шагнула вперёд в создании и поддержке по-настоящему эффективного рынка ценных бумаг.

Заключение

Рынок ценных бумаг - это механизм, позволяющий заключать сделки между поставщиками и потребителями денежных средств. Он образует два уровня рынков: первичный и вторичный. В свою очередь, вторичный рынок подразделяется на биржевой (фондовая или валютная биржа) и внебиржевой рынки. Биржевой рынок является организованным рынком, а внебиржевой - неорганизованным, или “уличным”.

Главную роль на рынке ценных бумаг играют его участники: брокер, дилер, управляющие компании, коммерческие банки, регистраторы, номинальные держатели, депозитарии, расчетно-клиринговые организации.

Ведущая роль в области государственного регулирования рынка ценных бумаг принадлежит Федеральной комиссии по рынку ценных бумаг (ФКЦБ).

Наличие рынка ценных бумаг является необходимым условием функционирования экономики всех развитых стран. Главной проблемой, требующей незамедлительного решения, является проблема законодательной базы. Законодательная основа до сих пор несовершенна, в ней много пробелов, чтобы избавиться от этих пробелов необходимо как можно скорее решить триединую задачу: укрепить доверие к государству, отладить законодательный механизм, повысить эффективность функционирования контролирующих и правоохранительных органов. И от того, как государство сумеет справиться с триединичной задачей, во многом зависит будущее рынка ценных бумаг.

Организация фондового рынка в Российской Федерации началось в тысяча девятьсот девяноста первом году, а уже свое настоящее развитие и организация началась в конце тысяча девятьсот девяноста девятом году с принятия двадцать втором апреле тысяча девятьсот девяноста шестом году Гражданского кодекса Российской Федерации и закона «О рынке ценных бумаг», которые регулируют деятельность фондового рынка и их профессиональных участников, обозначает понятие, сущность, роль, функции, механизм действия рынка ценных бумаг, фондовой биржи, Федеральной комиссии по рынку ценных бумаг Российской Федерации и ее отделений (региональных). Был также приняты различные законы, которые позволили урегулировать саму организацию и деятельность рынка ценных бумаг, особенно на это повлиял закон «Об акционерных обществах».

Огромное число нормативно-правовых актов, которые были выпущены Федеральной комиссией по фондовому рынку (рынку ценных бумаг) Российской Федерации, который регулирует некоторые отдельные процедуры. Сегодня можно наблюдать случаи нарушения (несоблюдения) законодательства в сфере ценных бумаг и нарушения законных прав инвесторов. При том, что сегодняшняя нормативная база, а также правовая не может обеспечить необходимой защиты инвесторов, которым в условиях Российской Федерации часто нарушаются.

После кризиса в августе тысяча девятьсот девяноста восьмого года российский рынок ценных бумаг, а именно акций не прекратил своего существования, хотя экономическая ситуация в Российской Федерации была похожа на ситуации конца девяноста первого года, когда развалился Советский союз (СССР), но цены на акции национальных акционерных обществ уменьшились за несколько дней в три-пять раз по сравнению с июнем девяноста восьмом годом и в десять-пятнадцать раз, если сравнивать с октябрем тысяча девятьсот девяноста седьмом годом.

Список использованной литературы

- "Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ (ред. от 22.10.2014)

- Федеральный закон от 22.04.1996 N 39-ФЗ (ред. от 06.04.2015) "О рынке ценных бумаг"

- Бердникова Т.Б. Рынок ценных бумаг и биржевое дело: Учебное пособие. – М.: ИНФРА-М, 2013.

- Килячков А.А., Чалдаева Л.А. Практикум по российскому рынку ценных бумаг. – М.: Изд-во БЕК, 2011.

- Килячков А.А., Чалдаева Л.А. Рынок ценных бумаг: Курс в схемах. – М.: Юристъ, 2013.

- Краев А.О. Коньков И.Н., Малеев П.Ю. Рынок долговых ценных бумаг: Учебник для вузов. – М.: Изд-во Экзамен, 2012.

- Бретт Майкл Как читать финансовую информацию. Простое объяснение того как работают деньги / Пер. с анг. И.В. Габенова и В.В. Иванов. – М.: Изд-во Проспект, 2014.

- Маренков Н.Л. Ценные бумаги. – М.: Изд-во Феникс, 2013.

- Миркин Я.М. Ценные бумаги и фондовый рынок. – М.: Перспектива, 2010.

- Рынок ценных бумаг. Курс для начинающих / Пер. с анг. – М.: Альпина Паблишер, 2011.

- Финансовый словарь / А.А. Благодатин, Л.Ш. Лозовский, Б.А. Райзберг. – М.:ИНФРА-М, 2012.

- Фондовый рынок. Курс для начинающих / Пер. с анг. – М.: Альпина Паблишер, 2012.

- Ценные бумаги / Под ред. В.М. Колесникова, В.С. Торкановского. – М.: Финансы и статистика, 2010.

Приложение 1

-

3. Бердникова Т.Б. Рынок ценных бумаг и биржевое дело: Учебное пособие. – М.: ИНФРА-М, 2003. ↑

-

1. Бретт Майкл Как читать финансовую информацию. Простое объяснение того как работают деньги / Пер. с анг. И.В. Габенова и В.В. Иванов. – М.: Изд-во Проспект, 2014. ↑

-

3. Бердникова Т.Б. Рынок ценных бумаг и биржевое дело: Учебное пособие. – М.: ИНФРА-М, 2003. ↑

-

1. Бретт Майкл Как читать финансовую информацию. Простое объяснение того как работают деньги / Пер. с анг. И.В. Габенова и В.В. Иванов. – М.: Изд-во Проспект, 2014. ↑

-

12. Фондовый рынок. Курс для начинающих / Пер. с анг. – М.: Альпина Паблишер, 2012. ↑

-

12. Фондовый рынок. Курс для начинающих / Пер. с анг. – М.: Альпина Паблишер, 2012. ↑

- Курсовая работСистема налогообложения ИП в 2015

- Формирование лояльности в поведении персонала (Исследование уровня лояльности персонала на примере АО «Банк Русский Стандарт»)

- Экономическая эффективность проектов совершенствования управления кадровым потенциалом в ОАО

- Современные технологии стресс-менеджмента в профессиональной деятельности

- Анализ основных факторов мотивации труда персонала

- Внесудебные способы защиты собственности

- Нотариат в РФ (Конституционно-правовое регулирование нотариальной деятельности)

- Понятие и признаки ценной бумаги как гражданско-правовой категории

- Моделирование бизнес-процессов «как должно быть»

- Характеристика невербальных проявлений эмоциональных состояний человека

- Понятие индивидуального предпринимательства и его общие признаки

- Задачи нотариата