Рынок ценных бумаг. .

Содержание:

Введение

Актуальность. Рынком ценных бумаг называют рынок, опосредующий кредитные отношения и отношения совладения при помощи ценных бумаг. Особенность привлечения финансовых ресурсов через такой способ состоит в том, что чаще всего они могут находиться в свободном обращении на рынке. Состояние рынка ценных бумаг имеет большое значение в стабильном развитии экономики. Крах рынка ценных бумаг, заключающийся в сильном падении курсовой стоимости ценных бумаг за короткий промежуток времени, может привести к спаду и депрессии в экономике. Объяснить этот факт можно тем, что из-за падения стоимости ценных бумаг вкладчики становятся намного беднее. В результате этого их потребление сокращается, также падение наблюдается в области спроса на товары и услуги. Предприятия накапливают товарно-материальные запасы, а затем начинается сокращение производства и увольнение работников, ввиду чего далее снижается уровень потребления. Наряду с этим падение курсовой стоимости ценных бумаг ведет к уменьшению возможностей аккумулировать им средства за счет выпуска новых бумаг.

Важнейшую роль на рынке ценных бумаг играют профессиональные участники, которые обеспечивают функционирование и развитие этого рынка.

Цель работы: исследование сущности рынка ценных бумаг и его регулирования в России.

Для достижения цели поставлены следующие задачи:

- рассмотреть сущность рынка ценных бумаг;

- исследовать содержание и назначение государственного регулирования рынка ценных бумаг;

- провести анализ рынка ценных бумаг в России;

Предметом исследования является регулирование рынка ценных бумаг.

Объектом исследования является рынок ценных бумаг России.

Теоретической и методологической основой исследования послужили труды, разработки отечественных и зарубежных ученых–экономистов, касающиеся рынка ценных бумаг. При проведении исследования использовались законодательные, нормативно–правовые и рекомендательные документы государственных органов Российской Федерации, касающихся регулирования рынка ценных бумаг, статистические данные о рынке ценных бумаг в России.

Глава 1. Понятие рынка ценных бумаг и его правовое регулирование

1.1 Понятие рынка ценных бумаг.

В ст.8 Конституции РФ[1] гарантируется единство экономического пространства, свободное перемещение товаров, услуг и финансовых средств. Ценные бумаги можно рассматривать в качестве товара особого рода, перемещающегося от одного лица, к другому. Значит, можно говорить о рынке ценных бумаг.

В России формирование РЦБ связано с именем Петра 1, когда была открыта первая торговля и вексельная биржа. В дальнейшем отечественная биржевая торговля ценными бумагами определялась потребностью пополнения государственной казны. Для этой цели впервые в 1769г. были выпущены государственные ценные бумаги, оформлявшие облигационный внешний заем России. В последующем, в практику государственных заимствований стали входить облигации внутренних займов.

Очередной виток развития РЦБ возникает с ростом акционерного капитала. Ведущая роль акционерной формы собственности в промышленности привела во второй половине ХIХ в. к появлению на экономическом горизонте корпоративных ценных бумаг, рыночная торговля которыми осуществлялась наряду с государственными ценными бумагами. [2]

Наиболее яркий этап РЦБ развития связан с реформами Столыпина-Витте в конце ХIХ - начале ХХ в.в.

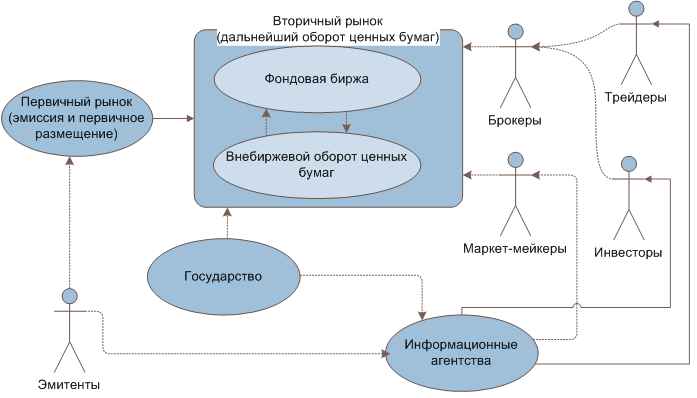

Круг участников РЦБ, подобно любому рынку, достаточно широкий, необходимо, чтобы он располагал правоустанавливающими, регулирующими, контролирующими и надзирающими органами, а также имел непосредственных участников сделок с ценными бумагами[3].

В общем случае в сделках с ценными бумагами участвуют три стороны – эмитенты, инвесторы и профессиональные участники.

Круг участников РЦБ, подобно любому рынку, достаточно широкий, необходимо, чтобы он располагал правоустанавливающими, регулирующими, контролирующими и надзирающими органами, а также имел непосредственных участников сделок с ценными бумагами.

В общем случае в сделках с ценными бумагами участвуют три стороны – эмитенты, инвесторы и профессиональные участники.

Рисунок 1 – Участники рынка ценных бумаг[4]

Эмитент эмиссионных ценных бумаг – юридическое лицо или органы исполнительной власти либо органы местного самоуправления, которые несут от своего имени обязательства перед владельцами ценных бумаг по осуществлению прав, закрепленных ценными бумагами. Эмитент эмиссионных ценных бумаг может быть представлен и государством в лице органов исполнительной власти федерального и субфедерального уровня, и органами местного самоуправления, и акционерными обществами, и иными коммерческими организациями, и банками, и другими юридическими лицами. Выпуск ценных бумаг позволяет эмитенту решить ряд задач:

- мобилизовать ресурсы на осуществление инвестиционных проектов эмитента, пополнить его оборотные средства;

- увеличить собственный капитал эмитента;

- изменить структуру акционерного капитала;

- погасить кредиторскую задолженность предоставлением кредиторам части выпущенных ценных бумаг;

- реструктуризировать задолженность по платежам в соответствующий бюджет.

Инвестор выступает в качестве юридического или физического лица, осуществляющего от собственного имени и за свой счет сделки по ценным бумагам. Перед инвесторами могут стоять самые разные цели: например, банки, вкладывая деньги в ценные бумаги, в значительной мере повышают свою ликвидность, получают при этом некоторый доход. Особой ролью ценные бумаги наделены в деятельности институциональных инвесторов – имеются в виду инвестиционные фонды (акционерные и паевые), негосударственные пенсионные фонды и страховые компании, являющиеся главным объектом их инвестирования. Если инвестор приобретает ценные бумаги эмитента с целью получить контроль над данной компанией, то его обычно называют стратегическим инвестором. Нередко инвестор покупает ценные бумаги лишь для получения прибыли от операций с ними. Этот случай предполагает осуществление портфельного инвестирования инвестором, такого инвестора рассматривают как портфельного инвестора.

Профессиональный участник РЦБ – юридическое лицо, которое осуществляет виды деятельности, указанные в законе «О рынке ценных бумаг» [5].

Брокерская деятельность – подразумевает совершение гражданско-правовых сделок с ценными бумагами от имени и за счет клиента (в частности эмитента эмиссионных ценных бумаг при их размещении) или от своего имени и за счет клиента согласно возмездным договорам с клиентом.

Дилерская деятельность связана с совершением сделок купли-продажи ценных бумаг от своего имени и за свой счет посредством публичного объявления цен покупки и (или) продажи конкретных ценных бумаг с обязательством покупки и (или) продажи этих ценных бумаг по ценам, которые объявляет лицо, осуществляющее данную деятельность.

Деятельность по управлению ценными бумагами – имеет место, когда юридическое лицо от своего имени за вознаграждение в течение определенного срока на основе доверенности управляет переданными ему во владение и принадлежащими другому лицу в интересах этого лица или указанных этим лицом третьих лиц такими ценностями, как: ценные бумаги; денежные средства, направленные для инвестирования в ценные бумаги; денежные средства и ценные бумаги, получаемые при управлении ценными бумагами.

Депозитарная деятельность – оказание услуг, связанных с хранением сертификатов ценных бумаг и (или) учетом и переходом прав на ценные бумаги. В депозитарную деятельность входят обязательные услуги, направленные на учет и удостоверение прав на ценные бумаги, учет и удостоверение передачи ценных бумаг, в том числе, случаи обременения ценных бумаг обязательствами.

Деятельность по ведению реестра владельцев ценных бумаг – заключается в сборе, фиксации, обработке, хранении и предоставлении данных, которые составляют систему ведения реестра владельцев ценных бумаг. Система ведения реестра владельцев ценных бумаг является совокупностью данных, обеспечивающей идентификацию зарегистрированных номинальных держателей и владельцев ценных бумаг, а также учет их прав по зарегистрированным на их имя ценным бумагам.

В законе разрешено совмещать несколько видов профессиональной деятельности на РЦБ, кроме ряда объединений (ст. 10 Закона «О рынке ценных бумаг» [6]).

1.2 Назначение и содержание государственного регулирования рынка ценных бумаг

Рынок ценных бумаг может эффективно выполнять свои функции только при условии регулирования государством деятельности участников рынка ценных бумаг. Однако, регулируя отношения, возникающие на рынке ценных бумаг, государство, прежде всего, обеспечивает собственную экономическую стабильность. В законе «О рынке ценных бумаг»[7] предусматривается как регулирование деятельности государственными органами, так и специальными организациями, функционирующими на рынке ценных бумаг.

Регулирование рынка ценных бумаг - упорядочение деятельности на

нем всех его участников и операций между ними со стороны организаций,

уполномоченных обществом на эти действия.

Система регулирования рынка ценных бумаг включает в себя: государственные органы регулирования; законодательные нормы рынка ценных бумаг: саморегулирующиеся организации: этику; традиции и обычаи рынка[8].

Государственное регулирование рынка ценных бумаг — это процесс воздействия на деятельность всех участников данного рынка в соответствии с определёнными государством принципами с целью упорядочения деятельности всех участников и организации эффективной инфраструктуры рынка[9].

В Российской Федерации мегарегулятором финансового рынка, сегментом которого является рынок ценных бумаг, является Центральный Банк России.

К основополагающим нормативным актам, регулирующим рынок

ценных бумаг относятся: Гражданский кодекс[10], ФЗ от 11.11.2003 № 152-ФЗ «Об ипотечных ценных бумагах»[11], ФЗ от 05.03.1999 № 46-ФЗ «О защите прав и законных интересов на рынке ценных бумаг»[12], ФЗ от 29.11.2001 № 156-ФЗ «Об инвестиционных фондах»[13], ФЗ от 22.04.1996 № 39-ФЗ «О рынке ценных бумаг» [14], ФЗ от 26.12.1995 № 208-ФЗ «Об акционерных обществах»; нормативные акты, принимаемые Банком России, министерствами и ведомствами в пределах их компетенции относительно вопросов, так или иначе урегулированных законом, а также актами Президента Российской Федерации, Правительства Российской Федерации.

Федеральным законом «О рынке ценных бумаг» регулируются отношения, возникающие при эмиссии и обращении эмиссионных ценных бумаг независимо от типа эмитента, при обращении иных ценных бумаг в случаях, предусмотренных федеральными законами, а также особенности создания и деятельности профессиональных участников рынка ценных бумаг.

Таким образом, проведенное в первой главе работы исследование позволяет сделать следующие выводы.

Рынок ценных бумаг может эффективно выполнять свои функции только при условии регулирования государством деятельности участников рынка ценных бумаг. Регулирование рынка ценных бумаг - упорядочение деятельности на нем всех его участников и операций между ними со стороны организаций, уполномоченных обществом на эти действия. Система регулирования рынка ценных бумаг включает в себя: государственные органы регулирования; законодательные нормы рынка ценных бумаг: саморегулирующиеся организации: этику; традиции и обычаи рынка. Государственное регулирование рынка ценных бумаг — это процесс воздействия на деятельность всех участников данного рынка в соответствии с определёнными государством принципами с целью упорядочения деятельности всех участников и организации эффективной инфраструктуры рынка.

В Российской Федерации мегарегулятором финансового рынка, сегментом которого является рынок ценных бумаг, является Центральный Банк России.

Глава 2. Анализ рынка ценных бумаг в России

2.1. Общие тенденции развития рынка ценных бумаг в Российской Федерации

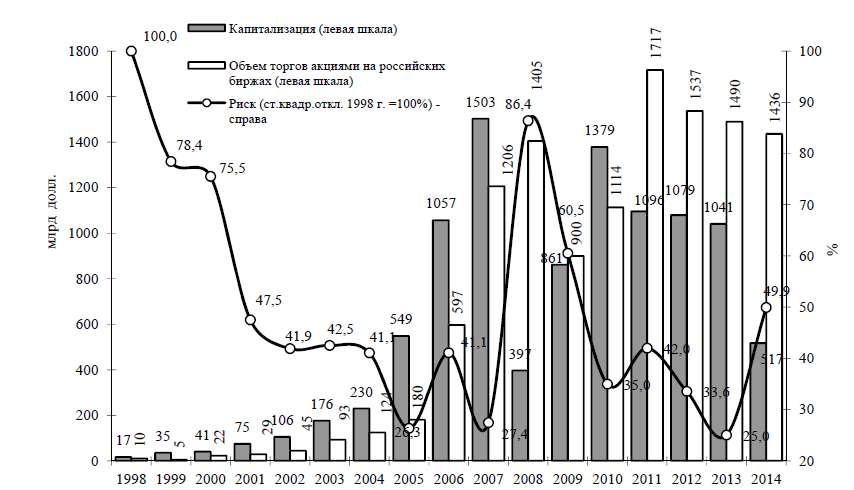

В 2014 г. Россия столкнулась с новой волной финансового кризиса, проявившейся в девальвации национальной валюты, бегстве капитала и падении фондового рынка. В отличие от большинства глобальных финансовых центров, где в 2012–2014 гг. отмечался рост капитализации (табл. 1), стоимость российских компаний в 2014 г. уменьшалась по сравнению с 2007 г. до 34,4%.

Уровень капитализации российских АО в 2014 г. составил 517 млрд долл. по сравнению с 1 041 млрд долл. в 2013 г. (рис. 1).

Рисунок 1 - Капитализация, ликвидность и волатильность российского рынка акций в 1998–2014 гг.[15]

Доля капитализации акций в ВВП в 2014 г. составила 27,7% по сравнению с 49,7% годом ранее. Это в 2,8 раза ниже прогноза Минфина России на 2014 г. 76% в Государственной программе «Нормативное правовое регулирование в сфере финансовых рынков, страховой и банковской деятельности» (Государственная программа), составленной в конце 2012 г.

Суммарная капитализация российских эмитентов оказалась меньше капитализации одной единственной, хотя и крупнейшей в мире компании Apple Inc., которая на конец 2014 г. равнялась 647,4 млрд долл. При этом в отличие от тенденции 2011–2012 гг. в 2013–2014 гг. не наблюдалось случаев ухода крупных российских эмитентов в зарубежную юрисдикцию.

Наоборот, на фоне усилившейся в 2013 г. борьбы исполнительной власти с оффшорными схемами налогообложения ряд российских компаний, зарегистрированных за рубежом (например, RUSAL), заявили о возможном возвращении в российскую юрисдикцию[16]. Возможно, в ближайшие годы будет наблюдаться обратная тенденция возвращения работающих в России компаний в национальную юрисдикцию в связи с принятием в 2014 г. поправок в Налоговый кодекс РФ, касающихся налогообложения контролируемых иностранных компаний (КИК) и доходов иностранных организаций.

Сложное финансовое положение российских эмитентов в 2014 г. стимулировало их уход из листинга на иностранных биржах. В 2014 г. на Лондонской фондовой бирже провели делистинг российские девелоперские компании – Галсдевелопмент и Rose Group[17]. В связи с введением санкций, предусматривающих ограничения дополнительной эмиссии депозитарных расписок путем конвертации в них акций, с трудностями на ЛФБ столкнулись такие крупные эмитенты как ВТБ и Роснефть[18].

В I полугодии 2015 года на мировых фондовых биржах наблюдалась тенденция к росту. Наибольший результат показал шанхайский SSE Composite - 35,11%, рост которого во многом обусловлен решением комиссии по регулированию ценных бумаг КНР удвоить ежемесячное количество одобрений IPO. Таким образом, с начала 2015 г. по 30 июня 2015 г. IPO в Китае провели 193 компании, что является максимумом с 2011 г.[19].

Следует отметить, что рост китайского индекса сменился его резким падением в конце июня 2015 г. Следом за этим индексом идут японский Nikkei 225 - 15,95%, французский САС 40 - 13,34% и немецкий DAX - 11,62%. Индийский BSE Sensex, бразильский Bovespa и американский NASDAQ также закрылись в плюсе - 1,37%, 6,14% и 4,48% соответственно, чего нельзя сказать об американских индексах Dow Jones (-2,02%) и S&P 500 (-0,82%) и британском FTSE, продемонстрировавшим за I полугодии 2015 г. небольшое снижение на 0,39%.

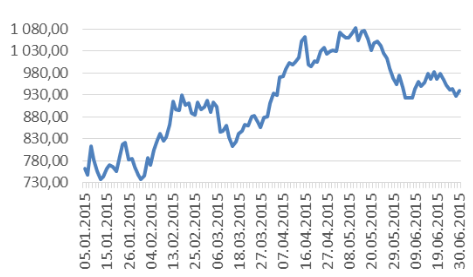

Российские индексы РТС (рис. 5) и ММВБ показали рост по сравнению с концом 2014 г. 18,87% и 18,47% соответственно - Московская биржа за I полугодие 2015 г. зарегистрировала 32,46 тыс. индивидуальных инвестиционных счетов (ИИС), открытых физическими лицами в брокерских и управляющих компаниях.

Рисунок 2 - Индекс РТС по итогам первого полугодия 2015 г.[20]

По оценке НАУФОР, объем средств на индивидуальных инвестиционных счетах через пять лет может превысить 1 трлн руб.

2.2. Анализ рынка акций и облигаций

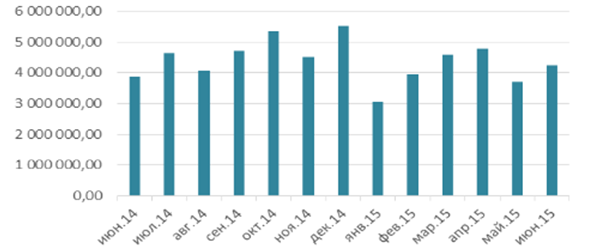

Объем торгов акциями на «ФБ ММВБ» по итогам I полугодия 2015 г. составил 24,32 трлн. руб. (рис. 3).

Рисунок 3 - Объем торгов российскими акциями за 2014-2015 гг., млн. руб. [21]

За II квартал 2015 г. объем торгов составил 12,72 трлн. руб., что на 9,71% больше по сравнению с I кварталом 2015 г. (11,6 трлн. руб.). Наибольший объем зафиксирован в апреле (4,8 трлн. руб.), наименьший объем торгов пришелся на январь 2015 г. (3,07 трлн. руб.).

В I полугодии 2015 г. отмечен прирост капитализации крупнейших российских компаний по сравнению с концом 2014 г. Наибольший прирост

акций в 42,83% у ОАО «Сургутнефтегаз», +35,1, у ОАО «Сбербанк России», почти 21% - ОАО «Банк ВТБ», +20% - у ОАО «Роснефть», ОАО «ГМК Норильский никель» прибавил 18,5%, в среднем 12,4% прибавили ОАО «Газпром» и ОАО «Лукойл». Совокупный чистый приток денежных средств в фонды, инвестирующие в акции России, с начала 2015 г. по 1 июля 2015 г. сократился до 26 млн. долл. США.

По результатам I полугодия 2015 г. объем торгов корпоративными

облигациями, включая биржевые и еврооблигации, составил 38,76 трлн. руб. Во 2 квартале 2015 г. этот показатель составил 19,76 трлн. руб., увеличившись на 4,02% по сравнению с 1 кварталом 2015 г. (18,99 трлн. руб.). Объём новых выпусков рублёвых корпоративных облигаций в I полугодии 2015 г. составил 1038,26 млрд. руб. Эмитентами было размещено 80 выпусков. Наиболее крупные выпуски осуществили ОАО «Роснефть» (400 млрд. руб.), ОАО «РЖД» (85 млрд. руб.), ОАО «Бинбанк» (45 млрд. руб.) и ОАО «ФСК ЕЭС» (40 млрд.

руб.) (табл. 1).

Таблица 1

Топ-10 эмитентов по объему выпусков облигаций

за 1полугодие 2015 года, млрд. руб. [22]

|

№ |

Эмитент |

Объем эмиссий, млрд. руб. |

Ставка купона, % |

|

1 |

Роснефть |

400 |

0,01; 11,9 |

|

2 |

РЖД |

85 |

16,8; 12,4; 11,75; 11,65 |

|

3 |

Бинбанк |

45 |

14,5; 15; 18 |

|

4 |

ФСК ЕЭС |

40 |

17,9 |

|

5 |

ВЭБ Лизинг |

35 |

14; 13,09; 17,25; 17,5; 16,5 |

|

6 |

Автодор |

21,7 |

12,4 |

|

7 |

АИЖК |

20,1 |

10,5; б |

|

8 |

Магистраль |

18,75 |

13,45; 14,1 |

|

9 |

РСХБ |

15 |

15; 15,25 |

|

9 |

Россети |

15 |

11,9; 11,85 |

|

9 |

Башнефть |

15 |

12, 12,1 |

|

10 |

Кредитевропа |

14 |

11,36; 15; 16 |

К концу I полугодия 2015 г. объем рынка корпоративных и банковских облигаций составил 4 316,72 млрд. руб., что на 3,5% больше по сравнению с объёмом на конец 2014 г. (4 172,52 млрд. руб.). Всего в I полугодии 2015 г. на внутреннем рынке обращалось 760 выпусков 257 корпоративных эмитентов. Объем рынка корпоративных еврооблигаций (включая банковские) в I полугодии 2015 г. составил 152,7 млрд. долл. США, снизившись по сравнению с аналогичным показателем на конец 1 квартала 2015 г. (155,54 млрд. долл. США) на 1,82% и на 6,79% с начала года (163,83 млрд. долл. США) (табл. 3).

Таблица 2

Основные параметры рынка облигаций в I полугодии 2015 г. [23]

|

Показатель |

30 декабря 2014 г. |

30 марта |

30 июня |

Изменение за I |

|

|

кол-во |

% |

||||

|

Объем рынка корпоративных и |

4 172,52 |

4 164,42 |

4 316,72 |

+144,20 |

+3,50 |

|

Количество эмиссий |

735 |

737 |

760 |

+25 |

+3,40 |

|

Количество эмитентов |

263 |

261 |

257 |

-16 |

-6,08 |

|

Объем рынка корпоративных |

165,9 |

155,54 |

152,7 |

-13,19 |

-7,95 |

В I полугодии 2015 г. прослеживается нисходящий тренд средневзвешенной эффективной доходности корпоративных облигаций, которая понизилась с 15,75% на начало января 2015 г. до 12,14% на конец июня 2015 г. (рис. 8). Максимальный уровень доходности был достигнут в середине января (16,93%), минимальный - в начале июня (12,05%).

По итогам I полугодия 2015 г. было зафиксировано 14 дефолтов, среди которых 11 обычных и 3 технических (табл. 4).

Рисунок 5 - Средневзвешенная доходность корпоративных облигаций[24]

|

Таблица 3 Данные по дефолтам по итогам I полугодия 2015 г. [25] |

|||

|

Вид обязательства |

Дефолт |

Технический дефолт |

Общий итог |

|

Купон |

б |

1 |

7 |

|

Оферта |

3 |

5 |

|

|

Погашение |

2 |

0 |

2 |

|

Общий итог |

11 |

3 |

14 |

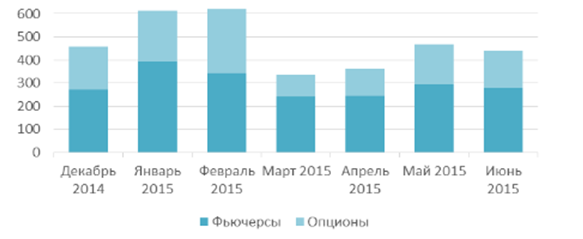

Совокупный объем срочных биржевых сделок в I полугодии 2015 г. на FORTS составил 34,38 трлн. руб., увеличившись на 34,4% по сравнению с аналогичным показателем 2014 г. (25,58 трлн. руб.) (рис. 6). При этом общее количество контрактов в I полугодии составило 143,12 млн. сделок. Общий объем торгов на срочном рынке Московской биржи (рынке FORTS) по итогам I полугодия 2015 г. составил 306,5 млрд. руб. из которых 297,29 млрд. руб. приходится на фьючерсы и 9,18 млрд. руб. - на опционы.

Рисунок 6 - Объем открытых позиций на рынке FORST за I полугодие 2015 г., млрд. руб.

Объем открытых позиций по опционам на конец 2 квартала 2015 г. составил 159,93 млрд. руб., увеличившись на 68,13% (по сравнению с 95,12 млрд. руб. в 1 квартале 2015 г.). Объем открытых позиций по фьючерсам во 2 квартале 2015 г. составил 280,13 млрд. руб., увеличившись на 16,11% по сравнению с аналогичным показателем на 1 квартал 2015 года. (241,36 млрд. руб.).

Для современной экономики характерно, что к основным эмитентам ценных бумаг относится государство. Государственный внутренний долг России, который выражен в государственных ценных бумагах РФ, номинальной стоимостью в валюте РФ, млрд. руб., представлен в таблице 4.

Таблица 4

Внутренний государственный долг РФ, выраженный в государственных ценных бумагах Российской Федерации, номинальная стоимость которых указана в валюте Российской Федерации, млрд. руб.[26]

|

Дата |

Вид долгового обязательства |

Итого |

||||||

|

БОФЗ |

ОФЗ-ПК |

ОФЗ-ПД |

ОФЗ-АД |

ГСО- ППС |

ГСО- ФПС |

ОВОЗ |

||

|

01.01. 2015 |

103.575 |

1 000.00 |

2 551.03 |

1 038.56 |

560.55 |

132 |

90 |

5 475.71 |

|

01.02. 2015 |

103.575 |

1 002.51 |

2 552.14 |

1 038.56 |

560.55 |

132 |

90 |

5 479.34 |

|

01.03. 2015 |

103.575 |

1 044.85 |

2 562.01 |

1 038.56 |

560.55 |

132 |

90 |

5 531.55 |

|

01.04. 2015 |

0 |

1 077.22 |

2 577.30 |

1 035.96 |

470.55 |

132 |

90 |

5 383.04 |

|

01.05. 2015 |

0 |

1 146.90 |

2 617.30 |

1 035.96 |

470.55 |

132 |

90 |

5 492.71 |

В январе и феврале 2015 г. существовала тенденция к росту государственного долга, но в марте 2015 г. произошло сокращение государственного долга на 148,52 млрд. руб. (таблица 5).

Таблица 5

Структура федерального внутреннего долга РФ,

выраженного в ценных бумагах, млрд. рублей по номиналу[27]

|

ГЦБ |

На 01.03.15 |

Изменение и месяц |

На |

|

01.04.15 |

|||

|

БОФЗ |

103.85 |

-103.58 |

0.00 |

|

ОФЗ-ПК |

1 044.85 |

32.37 |

1 077.22 |

|

ОФЗ-ПД |

2 562.01 |

15.29 |

2 577.30 |

|

ОФЗ-АД |

1 038.56 |

-2.60 |

1 035.96 |

|

ГСО-ППС |

560.55 |

-90.00 |

470.55 |

|

ГСО-ФПС |

132.00 |

0.00 |

132.00 |

|

ОВОЗ |

90.00 |

0.00 |

90.00 |

|

Итого |

5 531.55 |

-148.52 |

5 383.04 |

Данное сокращение вызвано, в первую очередь, погашением бескупонных ОФЗ, а также государственных сберегательных облигаций, имеющих постоянную процентную ставку купонного дохода (ГСО-ППС), в это время долг в ОФЗ с переменным купонным доходом (ОФЗ-ПК) и постоянным купонным доходом (ОФЗ-ПД) характеризуется увеличением. В апреле 2015 г. Минфин РФ провел 9 аукционов, связанных с размещением ценных бумаг, общая номинальная стоимость которых – 109 679,3 млн. руб. (в марте 2015 г. составляла 47 660,1 млн. руб.). По итогам проведения выручка составила 101 019,4 млн. руб. Средняя доходность равна 12,02%, тогда как в марте 2015 г. превышала 14% (показатель средней доходности 14,48%). Варьирование срока размещения в апреле 2015 г. составило от 973 до 4 676 дней со средним сроком в 2 080 дней. Апрель 2015 г. отличался продолжением тенденции к снижению доходности по краткосрочным ОФЗ (рисунок 10), начавшейся в марте 2015 г. со значительным снижением доходности по краткосрочным ОФЗ столкнулись в конце апреля 2015 г., параллельно снизилась ключевая ставка ЦБ РФ (средний уровень доходности по краткосрочным ОФЗ на 30 апреля составил 10,75%).

Относительно объемов торгов государственными облигациями можно сказать, что в апреле 2015 г. и апреле 2014 г. объемы торгов практически совпадали (тогда в марте 2015 г. зафиксировано снижение объема торгов государственными облигациями на 45% по сравнению с показателями марта 2014 г.) (таблица 7).

Рисунок 8 - Рынок РЕПО (7-дневные аукционы) [28]

На 1 апреля 2015 г. суммарный объем вторичного рынка рублевых муниципальных облигаций достиг 657,2 млрд. руб. (107 выпусков), что на 4% превышает объем вторичного рынка на начало апреля 2014 г. (632,3 млрд. руб. и 102 выпуска). В апреле 2015 г. размещен один новый выпуск рублевых муниципальных облигаций: эмитент – Томская область, объем – 5 млрд. руб., дат погашения – 18.12.2018 г., ставка купона – 8,75%, выплаты купона – 4 раза в год, показатель доходности первичного размещения – 9,04%.

В апреле 2014 г. не происходили размещения рублевых муниципальных облигаций. Размещения еврооблигаций субъектов РФ и муниципалитетов в апреле 2014 г. и 2015 г. тоже не было. В целом, первый квартал 2015 г. и апрель стали удачными для большинства отечественных активов: подорожание рубля к доллару – на 9%, прибавление индекса ММВБ к началу года – 17,63%, индекса РТС – 28,6%. Снижение коснулось ставок денежного рынка на фоне снижения ключевой ставки ЦБ (марте и апрель 2015 г.). Пик выплат внешней задолженности совпал с февралем-мартом 2015 г., ввиду чего регулятор (ЦБ) поднял ставки валютных заимствований в ЦБ к уровню 2014 г. (с конца марта 2015 г. со стороны ЦБ три раза подымались ставки валютного РЕПО и на конец апреля 2015 ставка возросла на 0,5 процентных пункта (п.п.) на неделю и на месяц, а также на 0,75 п.п. на полгода.

В конечном счете, рост ставок наблюдался до LIBOR +2 п.п. и LIBOR+2,5 п.п., соответственно. Имел место рост ставок рефинансирования и под залог валютных кредитов. В апреле 2015 г. это был такие показатели: LIBOR +2,5 п.п. на 28 дней и LIBOR +2,75 п.п. на 360 дней.

Таким образом, обобщая результаты проведенного исследования, выделим основные современные тенденции развития рынка ценных бумаг в России и сделаем выводы.

В 2013-1024 гг. экономика Россия столкнулась с новой волной финансового кризиса, проявившейся в девальвации национальной валюты, бегстве капитала и падении рынка ценных бумаг.

Российский рынок акций в 2014-2015 гг. упал под влиянием негативных внутренних и внешних факторов. Давление на рынок оказывают падающая нефть, снижение курса рубля, снижение кредитных рейтингов России, а также рост геополитических рисков из-за ситуации вокруг Украины.

В секторе корпоративных облигаций отмечается сокращение торговой активности игроков, а также снижение доходности облигаций.

Прогноз динамики рынка предполагает сохранение нестабильной ценовой картины в отсутствие видимых подвижек в геополитической ситуации. Инвесторы по-прежнему испытывают неопределенность в отношении перспектив российских инструментов. Кроме того, понижение суверенного рейтинга РФ до спекулятивного осложняет текущее положение корпоративных заемщиков. Перспективы экономического роста России серьезно ослабли, а гибкость денежно-кредитной политики стала более ограниченной, кардинально усложнив задачу развития рынка ценных бумаг.

Заключение

Рынок ценных бумаг - феномен, основанный на движении денежных средств, как капитала, которое (движение) оформляется посредством использования гражданско-правовых конструкций (договоров, соглашений), однако имеет общую публичную цель — финансовое оздоровление и эффективное функционирование рыночной экономики, осуществляемое в рамках и в строгом соответствии с законодательством РФ посредством использования специально создаваемых денежных фондов (страховых, кредитных, резервных, бюджетных) и выпуска ценных бумаг (государственных, муниципальных, корпоративных).

Рынок ценных бумаг может эффективно выполнять свои функции только при условии регулирования государством деятельности участников рынка ценных бумаг. Регулирование рынка ценных бумаг - упорядочение деятельности на

нем всех его участников и операций между ними со стороны организаций,

уполномоченных обществом на эти действия. Система регулирования рынка ценных бумаг включает в себя: государственные органы регулирования; законодательные нормы рынка ценных бумаг: саморегулирующиеся организации: этику; традиции и обычаи рынка. Государственное регулирование рынка ценных бумаг — это процесс воздействия на деятельность всех участников данного рынка в соответствии с определёнными государством принципами с целью упорядочения деятельности всех участников и организации эффективной инфраструктуры рынка.

В Российской Федерации мегарегулятором финансового рынка, сегментом которого является рынок ценных бумаг, является Центральный Банк России.

Выбор Центрального Банка России и передача ему полномочий по регулированию и контролю в сфере финансовых рынков, то есть наделение его функциями мегарегулятора, пока можно признать относительно удачным. При этом положительным фактором является понимание Банком России необходимости работы над законодательной и подзаконной базой и усиления позиций саморегулируемых организаций профессиональных участников рынков.

В 2013-1024 гг. экономика Россия столкнулась с новой волной финансового кризиса, проявившейся в девальвации национальной валюты, бегстве капитала и падении рынка ценных бумаг.

Российский рынок акций в 2014-2015 гг. упал под влиянием негативных внутренних и внешних факторов. Давление на рынок оказывают падающая нефть, снижение курса рубля, снижение кредитных рейтингов России, а также рост геополитических рисков из-за ситуации вокруг Украины.

В секторе корпоративных облигаций отмечается сокращение торговой активности игроков, а также снижение доходности облигаций.

Прогноз динамики рынка предполагает сохранение нестабильной ценовой картины в отсутствие видимых подвижек в геополитической ситуации. Инвесторы по-прежнему испытывают неопределенность в отношении перспектив российских инструментов. Кроме того, понижение суверенного рейтинга РФ до спекулятивного осложняет текущее положение корпоративных заемщиков. Перспективы экономического роста России серьезно ослабли, а гибкость денежно-кредитной политики стала более ограниченной, кардинально усложнив задачу развития рынка ценных бумаг.

Список литературы

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (ред. от 06.04.2015).

- Федеральный закон от 22.04.1996 № 39-ФЗ (ред. от 13.07.2015) «О рынке ценных бумаг».

- Федеральный закон от 11.11.2003 № 152-ФЗ (ред. от 21.12.2013) «Об ипотечных ценных бумагах».

- Федеральный закон от 05.03.1999 № 46-ФЗ (ред. от 23.07.2013) «О защите прав и законных интересов инвесторов на рынке ценных бумаг».

- Федеральный закон от 29.11.2001 № 156-ФЗ (ред. от 12.03.2014) «Об инвестиционных фондах» (с изм. и доп., вступ. в силу с 01.07.2014).

- Федеральный закон от 23.07.2013 № 251-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с передачей Центральному банку Российской Федерации полномочий по регулированию, контролю и надзору в сфере финансовых рынков».

- Указание ЦБ РФ от 21 июля 2014 г. № 3329-У «О требованиях к собственным средствам профессиональных участников рынка ценных бумаг и управляющих компаний инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов».

- Белов В.А. Гражданское право. – М.: Юрайт, 2015.

- Борисов А. Большой экономический словарь. – М.: Книжный мир, 2010.

- Боровкова В. А. Рынок ценных бумаг. – М: Питер – 2013.

- Гафурова Г.Т. Государственное регулирование рынка ценных бумаг России в современных условиях // диссертация на соискание ученой степени кандидата экономических наук / Чувашский государственный университет им. И.Н. Ульянова. Казань, 2010.

- Геращенко Е. Госдевелоперы разлюбили Лондон // Коммерсант, 21 ноября 2014 г.

- Глазова Е.В. Предпринимательское право. - СПб.: Питер, 2010.

- Государственное регулирование рынка ценных бумаг в России и зарубежных финансовых центраъ // лекции спецкурса для магистрантов, обучающихся по направлению "Юриспруденция" (программа "Правовое регулирование рыночной экономики") / [С. А. Баев и др. ; отв. редакторы : Ю. К. Краснов, А. А. Александров] ; Московский гос. ин-т международных отношений (Ун-т) МИД России, Международный ин-т упр.. Москва, 2010.

- Елькова О., Ермаков А., Логинов В. Бизнес взял курс на деофшоризацию // Известия, 19 декабря 2013 г.

- Еремина А., Папченкова М., Серов М., Старинская Г. Трудности перевода // Ведомости, 11 ноября 2014 г.

- Звягинцева Н.А. Актуальные проблемы реформирования государственного регулирования рынка ценных бумаг Российской Федерации // Финансы и кредит. 2014. № 16 (592). С. 29-36.

- Зиниша О.С., Рындина И.В. Современные тенденции развития функционально-инструментального комплекса рынка финансовых услуг // Альманах современной науки и образования. – Тамбов: Грамота. 2012. № 1 (56). с. 140-141.

- Касьянов Р.А. Европейский опыт правового регулирования финансовых рынков и возможности его применения в России // Вестник МГИМО Университета. 2013. № 4 (31). С. 267-274.

- Кондратьев Д.Ю. Государственное регулирование российского рынка ценных бумаг в условиях финансовой глобализации // автореферат диссертации на соискание ученой степени кандидата экономических наук / Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации. Москва, 2011.

- Минлигареева С.А. Государственное регулирование рынка ценных бумаг в условиях реформирования структуры исполнительной власти // Вестник экономики, права и социологии. 2014. № 1. С. 31-35.

- Петров В. Мегарегулирование финансовых рынков Российской Федерации (правовые аспекты и первые итоги функционирования мегарегулятора). [Электронный ресурс]. Режим доступа: http://www.vegaslex.ru.

- Пластинин Р.В. Государственное регулирование на рынке ценных бумаг // Управленческое консультирование. 2014. № 4 (64). С. 197-203.

- Покачалова Е.В. Организация рынка ценных бумаг как предмет регулирования финансового права: законодательные и доктринальные подходы. Институциональные проблемы современного финансового права: сб. Саратов, СГАП. 2011.

- Пучкина Е.С., Чернявский Р.Ю. Проблемы развития регионального рынка ценных бумаг // Экономика и социум. 2014. № 2. – С.22.

- Российская экономика в 2014 году. Тенденции и перспективы. (Вып. 36) / [В. Мау и др.; под ред. Синельникова-Мурылева С.Г. (гл. ред.), Радыгина А.Д.]; Ин-т экон. политики им. Е.Т. Гайдара. – Москва: Изд-во Ин-та Гайдара, 2015.

- Рындина И.В., Нгуен Ч.Т. Система инфорсмента российского фондового рынка: проблемы и тенденции // Сборник научных трудов Sworld. 2010. Т. 13. № 1. С. 39-40.

- Современный финансово-кредитный словарь. [Электронный ресурс]. Режим доступа: http://www.rubricon.com/ifc_1.asp.

- Суханов Е. Российское гражданское право. – М.: Инфра-М, 2014.

- Таранникова А.Л. Мегарегулирование как ответ на вызовы глобализации // Бизнес. Образование. Право. Вестник Волгоградского института бизнеса. 2014. № 2 (27). С. 235-240.

- Хохлов В.А. Российское предпринимательское право. – М.: РИОР, 2014.

- Эмирсултанова Э.Э. Регулирование и контроль рынка ценных бумаг (финансово-правовой аспект): автореф. дис. ... канд. юр. наук: 12.00.14. - M, 2010.

- ЦБ РФ: cbr.ru.

- О текущей ситуации в экономике Российской Федерации по итогам первого полугодия 2015 г. [Электронный ресурс]. Режим доступа: http://economy.gov.ru/wps/wcm/connect

- Отчетность Министерства финансов РФ. [Электронный ресурс]. Режим доступа: http://www.minfin.ru

-

Российской Федерации (в редакции от 21.07.2014) // СПС Консультант Плюс (электронный ресурс – версия от24.08.2016) ↑

-

Хоменко Е.Г. Указ соч. с.15/ Кирилловых АА. «Нормативно-правовая основа рынка ценных бумаг: вопросы истории, практики и тенденции регулирования» ↑

-

Боровкова В. А. Рынок ценных бумаг. – М: Питер – 2013. – С. 40. ↑

-

Цибульникова В.Ю. Рынок ценных бумаг. - Томск, 2012. – С. 12. ↑

-

Федеральный закон от 22.04.1996 № 39-ФЗ (ред. от 13.07.2015) «О рынке ценных бумаг». ↑

-

Федеральный закон от 22.04.1996 № 39-ФЗ (ред. от 13.07.2015) «О рынке ценных бумаг». ↑

-

Федеральный закон от 22.04.1996 № 39-ФЗ (ред. от 06.04.2015) «О рынке ценных бумаг». ↑

-

Минлигареева С.А. Государственное регулирование рынка ценных бумаг в условиях реформирования структуры исполнительной власти // Вестник экономики, права и социологии. 2014. № 1. С. 31-35. ↑

-

Пластинин Р.В. Государственное регулирование на рынке ценных бумаг // Управленческое консультирование. 2014. № 4 (64). С. 197-203. ↑

-

Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (ред. от 06.04.2015). ↑

-

Федеральный закон от 11.11.2003 № 152-ФЗ (ред. от 21.12.2013) «Об ипотечных ценных бумагах». ↑

-

Федеральный закон от 05.03.1999 № 46-ФЗ (ред. от 23.07.2013) «О защите прав и законных интересов инвесторов на рынке ценных бумаг». ↑

-

Федеральный закон от 29.11.2001 № 156-ФЗ (ред. от 12.03.2014) «Об инвестиционных фондах» (с изм. и доп., вступ. в силу с 01.07.2014). ↑

-

Федеральный закон от 22.04.1996 № 39-ФЗ (ред. от 06.04.2015) «О рынке ценных бумаг». ↑

-

ЦБ РФ: cbr.ru. ↑

-

Елькова О., Ермаков А., Логинов В. Бизнес взял курс на деофшоризацию // Известия, 19 декабря 2013 г. ↑

-

Геращенко Е. Госдевелоперы разлюбили Лондон // Коммерсант, 21 ноября 2014 г. ↑

-

Еремина А., Папченкова М., Серов М., Старинская Г. Трудности перевода // Ведомости, 11 ноября 2014 г. ↑

-

О текущей ситуации в экономике Российской Федерации по итогам первого полугодия 2015 г. [Электронный ресурс]. Режим доступа: http://economy.gov.ru/wps/wcm/connect ↑

-

ЦБ РФ: cbr.ru. ↑

-

ЦБ РФ: cbr.ru. ↑

-

О текущей ситуации в экономике Российской Федерации по итогам первого полугодия 2015 г. [Электронный ресурс]. Режим доступа: http://economy.gov.ru/wps/wcm/connect ↑

-

О текущей ситуации в экономике Российской Федерации по итогам первого полугодия 2015 г. [Электронный ресурс]. Режим доступа: http://economy.gov.ru/wps/wcm/connect ↑

-

ЦБ РФ: cbr.ru. ↑

-

О текущей ситуации в экономике Российской Федерации по итогам первого полугодия 2015 г. [Электронный ресурс]. Режим доступа: http://economy.gov.ru/wps/wcm/connect ↑

-

Отчетность Министерства финансов РФ. [Электронный ресурс]. Режим доступа:

http://www.minfin.ru. ↑

-

Отчетность Министерства финансов РФ. Электронный ресурс. Режим доступа:

http://www.minfin.ru. ↑

-

ЦБ РФ: cbr.ru. ↑

- Статус нотариуса (Проблемы и пути совершенствования элементов правового статуса нотариуса)

- Общество с ограниченной ответственностью - ООО

- Гражданское право. Понятие и значение договора

- Предпринимательское право. Понятие и значение приватизации.

- Информационные системы и технологии. Распределенная технология обработки информации

- Проектирование программ. Этапы создания программного обеспечения

- Проектирование информационных систем: проектирование реализации операций бизнес-процесса «Предоставление рекламных услуг»

- Современные языки программирования (История возникновения и развития)

- Проблемы коммуникаций в современных организациях (ООО «Чистый город»)

- Политика регулирования численности персонала в системе стратегического управления кадровым направлением деятельности организации .

- Рынок ценных бумаг: виды и классификация

- Сетевые операционные системы