Рынок банковских продуктов и услуг (Теоретические аспекты рынка банковских продуктов и услуг)

Содержание:

Введение

В последние годы мировая экономика претерпела значительные изменения, повлекшие за собой серьезные преобразования и в банковской сфере. В связи с этим представляется актуальным изучение теоретических основ и оценка современного состояния банковских продуктов и услуг. Современные коммерческие банки и небанковские финансово-кредитные организации предлагают на рынок большой набор продуктов и услуг. К ним можно отнести как классические депозитные и кредитные услуги, составляющие основу банковского дела, так и инновационные, удовлетворяющие потребности различных клиентов в современных условиях развития.

Цель работы: Изучение теоретических основ и современного состояния рынка банковских продуктов и услуг в России.

Необходимо решить задачи:

- изучение теоретических основ рынка банковских продуктов и услуг;

- изучение статистики рынка банковских продуктов и услуг в Российской Федерации;

- рассмотреть перспективы развития российского рынка банковских продуктов и услуг.

Объектом исследования работе является рынок банковских продуктов и услуг.

Предмет исследования – процесс оказания услуг и продажи продуктов банками.

Методология. В основе исследования – системный подход и диалектический метод. Применялись такие методы, как научный, статистический, финансовый анализ, группировка и сравнение.

В процессе исследования применялись общие методы исследования.

1. Теоретические аспекты рынка банковских продуктов и услуг

1.1 Понятие и значение рынка банковских продуктов и услуг

Рынок банковских услуг представляет собой сложную область формирования спроса и предложения на производную банковскую работу, которые относятся к товарному типу денежно-кредитных и денежных отношений, характеризующихся свободным избранием партнеров и наличием конкуренции [6]. Развитие данных отношений содействует наращиванию спроса и предложения на услуги банков, инициирует операции по расширению структурных составляющих ассортимента и свойства услуг и продуктов банка.

Особый смысл при этом обретает удовлетворение потребностей покупателей (клиентов банков), что требует изучения составных элементов рынка банковских услуг [1].

К этим элементам относятся:

- наличие законодательных актов правового регулирования денежно-кредитных отношений на рынке банковских предложений;

- формирование рыночного механизма создания группы банковских продуктов;

- расчете себестоимости и рыночной цены на банковские услуги и продукты;

- принятие участия государства, в лице Центрального банка, в регулировке рынка услуг и продуктов банков;

- доступность информации и данных о состоянии и прогнозах развития этого рынка для клиентов и всех заинтересованных сторон;

- рост конкуренции между банками и банковскими структурами;

- нелимитированный объем участников рынка этих услуг [8].

Все эти и другие составляющие являются фундаментом развития современной инфраструктуры сбыта рынка банковских услуг и продуктов.

Инфраструктура сбыта рынка банковских услуг и продуктов определяется как совокупность организационно-правовых форм, обслуживающих формирование спроса и предложения и операций по купле продаже банковских услуг на рынке [2]. Базовыми участниками инфраструктуры сбыта рынка услуг и продуктов банка можно считать:

- коммерческие банки всех форм собственности;

- Центральный банк и его территориальные филиалы;

- небанковские кредитные организации;

- налоговая система;

- технологические и информационные системы передачи данных;

- консалтинговые и аудиторские фирмы, лизинговые компании и т.д. [5].

Они создают конъюнктуру рынка банковских продуктов и услуг, которая находится в зависимости от большущего числа аспектов и условностей, определяющих структурные сегменты рынка, то есть секторный вид его структуры.

Впрочем, можно сказать, что любой банк, осуществляя деятельность в определенных условиях пространства и времени, создает собственную структуру формируемых на рынке продуктов и услуг (предложений). При этом они исходят из сформировавшихся критериев товарно-сырьевого, фондового, денежного, валютного и иных рынков. По сути, развитие рынка банковских продуктов и услуг в основном определяется набором факторов рыночной экономики, взаимосвязанных с финансово-промышленным капиталом определенного региона, в котором работает банк, со структурой и количеством поступающих в местную экономику инвестиций и состоянием применения имеющихся в регионе производственных и трудовых ресурсов.

Основополагающим этапом создания и продажи услуги банка является обеспечение эффективности, то есть она должна быть сформирована таким образом, чтобы в процессе ее потребления клиент получил моральный и финансовый эффект [10].

Банковские услуги, эта часть банковского продукта, формирование, создание которой основывается на базе поэтапных маркетинговых анализов рынка, потребностей потенциальных клиентов. Она создается из набора банковских операций, важных для выполнения предпочтений клиентов банка по реализации предоставленной услуги на рынке для удовлетворения обоюдных интересов, нацеленных на получение выгоды.

Рынок банковских продуктов и услуг представляет собой совокупность отношений, образующихся по поводу удовлетворения потребностей клиентов банков в соответствующих услугах на определенной территории [24].

На рынке банковских продуктов и услуг интересы покупателей приоритетны над интересами разработчиков предложений банка, банкиров. Вследствие этого, обеспечивание обычной конкурентной среды считается важной составляющей этого рынка и является условием соблюдения интересов клиентов банка, увеличения числа и свойства предоставляемых продуктов и услуг.

Формирование рынка банковских продуктов и услуг является трудным процессом, требующем мобилизации не только внутренних ресурсов банковской организации, но и широкого применения опыта мировых банков [9].

В настоящее время, лишь отдельные коммерческие банки в России стали уделять внимание исследованию мирового опыта развития рынка банковских продуктов и услуг. В том числе и Сбербанк РФ и его территориальные филиалы до сих пор не инициировали применение опыта мировых банков в усовершенствовании структуры и потребительских качеств услуг и продуктов, развитии банковского маркетинга во всех сферах его денежно-кредитной деятельности [21].

Однако, на сегодняшний день, можно выделить целую группу российских коммерческих банков, активно работающих на мировых банковских рынках продуктов и услуг. К ним относятся Внешэкономбанк, Внешторгбанк, Международный Московский Банк, ВТБ, Открытие, Альфа-банк и другие. Эти банки предоставляют широкую номенклатуру продуктов и услуг экспортерам, предоставляют клиринговые услуги, имеют международные расчетно-платежные и кредитно-финансовые отношения с иностранными банками на всех континентах, например, в таких странах как Англия, США, Франция, Германия, Голландия, Индия, Китай и прочих. Это сотрудничество создает возможности изучать и применять мировой банковский опыт в области создания рынков банковских продуктов и услуг, а именно:

- сбор, обобщение и анализ информации по предложенным банковским продуктам и услугам иностранными банками и обеспечение информационной доступности перед контрагентами (в том числе и банками);

- оценка и анализ возможных кредитных рисков и на его основе разработка мероприятий по их ликвидации или снижению степени риска;

- развитие деятельности международных филиалов и представительств банков совместно с определенной группой иностранных кредитных учреждений;

- использование иностранного банковского опыта региональной специализации банковских менеджеров [22].

Применение мирового банковского опыта может оказаться ценным при развитии российского рынка продуктов и услуг, создания и сбыта новых банковских продуктов и услуг по различным направлениям, например, таким как ведение банковских счетов, электронных расчетов и платежей, финансовый консалтинг, страхование рисков, эквайринг, лизинг, поиск наиболее благоприятного рынка сбыта и т.д.

Особое значение в условиях глобализации экономических отношений получает расширение рынка сбыта банковских продуктов и услуг, что возможно путем определения новых сегментов банковского рынка [1].

Сегментация рынка банковских услуг предполагает выделение в общей массе потенциальных покупателей банковских продуктов и услуг относительно обособленных клиентов, то есть целевых групп, на которых должны быть сконцентрированы маркетинговые и сбытовые усилия банков.

Для решения этой задачи фирмы и организации ищут рынок сбыта собственных продуктов и услуг, определенных клиентов, заинтересованных в создание и развитии деловых отношений. Субъекты экономики решают данную задачу путем организации товарных ярмарок, показа собственной продукции на выставках, экскурсиях и т.д. [8].

Несколько сложнее организация сбыта банковских продуктов и услуг, что связано с денежным или процентным характером их происхождения. Но, у банков есть собственные методы, обеспечивающие продажу своих услуг и предложений на рынке, например:

- мониторинг «критических точек» у корпоративных клиентов;

- определение неудовлетворенных потребностей у потенциальных клиентов;

- обоснованный выбор типа кредитной организации;

- создание системы моральных и материальных мотиваторов для сотрудников банка при реализации наибольшего объема продуктов и услуг;

- применение наиболее эффективных видов рекламы для банковских услуг;

- подбор отрасли и тактики работы банка на определенном сегменте рынка и тому подобное [6].

Среди вышеперечисленных методов, благоприятствующих ускорению сбыта банковских продуктов и услуг, особое место занимает мониторинг «критических точек», то есть отрезков времени, когда у клиента банка возникает срочная потребность в банковских продуктах.

Важное значение в развитие рынка банковских продуктов и услуг придается маркетингу. Для развития рынка банковских продуктов и услуг нужно создавать маркетинговые службы в банках, и они должны стать мозговыми центрами организации рынка банковских продуктов и услуг в Российской Федерации. Маркетинговые службы должны заниматься исследованием рынка, проводить выборочный опрос и анкетные исследования, оценивать, собирать и анализировать количественную и качественную информацию о существующих и потенциальных клиентах банка [3].

В целях обеспечивания полноты информации, достоверности итогов анализа, маркетинговые исследования за операциями по сбыту банковских продуктов и услуг рекомендуется проводить на базе следующих принципов:

- рыночный принцип - наблюдение за отдельными сегментами банковского рынка;

- товарный принцип – сбор информации по отдельным видам, группам банковских продуктов и услуг;

- функциональный принцип – обеспечение поиска новых клиентов банка за счет разработки и реализации новых банковских услуг или новых видов банковских продуктов.

Вышеуказанные принципы и некоторые другие, например, географический, являющиеся фундаментом организации сбыта банковских продуктов и услуг, должны реализовываться не только маркетинговыми подразделениями в банках, но и специалистами всех подразделений банка [11].

Следовательно, каждое подразделение банка должно выполнять как обычные функциональные (стандартные), так и специфические маркетинговые услуги, ориентированные на всестороннее расширение рынка банковских продуктов и услуг.

1.2 Проблемы и преимущества рынка банковских услуг

В девяностые годы прошлого века развитие рынка банковских продуктов и услуг на этапе реструктуризации банковской системы в Российской Федерации столкнулась со следующими проблемами:

- развитие конкурентной борьбы с западными банками, работающими на российском рынке за привлечение и удержание корпоративных клиентов;

- создание на базе развития национальной экономики надежной и устойчивой в экономическом отношении базы корпоративных клиентов;

- снижение значения инфляции с тем, чтобы достичь увеличения кредитной независимости российских банков;

- улучшение качественных характеристик кредитного портфеля и на данной базе снизить условную долю просроченных ссуд;

- устранение образующихся по мере универсализации работы банков текущих проблем, связанных с формированием ресурсной базы, филиальной сети, маркетинговых исследований и так далее [16].

Состояние российских банков на рынке продуктов и услуг в настоящее время усложняется еще тем, что зарубежные банки и их отделения, инвесторы и их агенты, работающие в Российской Федерации, на этом рынке, имеют ряд бесспорных преимуществ:

- дают гарантию возврата инвестированных (вложенных) капиталов;

- имеют традиционно высокую корпоративную культуру, соответствующую существующим внутри банка бизнес-процессам и процедурам;

- требуют систематического повышения деловой квалификации банковских работников, широко используют для развития персонала методы материального и морального стимулирования сотрудников;

- уделяют большое внимание росту значимости банковского менеджмента в развитии отношений с клиентами, ориентируясь на увеличение абсолютной их численности в зоне действия рынка банковских продуктов и услуг [16].

В сложившихся экономических и социальных условиях российские банки имеют все возможности и должны применять свои преимущества в привлечение корпоративных клиентов и физических лиц. Вот некоторые из преимуществ российских банков:

- российский банковский сектор располагает надежной информацией и хорошо знает рыночное пространство деятельности своих корпоративных клиентов, объемы и структуру выпускаемой ими продукции, экспортно-импортные возможности отечественных предприятий, их потребности в услугах кредитных организаций [15].

- российские банки уже адаптировались к работе в сложных условиях кризисных потрясений, а следовательно, могут проявить максимальную осторожность к возможным рискам на различных сегментах рынка банковских продуктов и услуг [7].

- у российских банков наблюдается повышенная потребность в получении прибыли за счет кредитования реального сектора экономики [1].

Постепенное осуществление данных и иных преимуществ дает российским банкам возможность для последующего расширения структуры предложений по всему набору операций, производимых на рынке продуктов и услуг, тем более в Евровалюте, потому что доля государств ЕС в экспорте и в импорте самая большая и в развитии совокупных торгово-экономических отношений между Российской Федерацией и Евросоюзом каждый день возрастает.

Впрочем, реализация этих и других преимуществ в настоящее время несколько ограничено во времени, требует активизации единого западноевропейского рынка ссудного капитала. В то же время, почти все отечественные банки наладили и благополучно развивают расчетно-платежные операции, услуги по открытию и ведению счетов в иностранной валюте.

В евровалюте и в долларах США предоставляется множество услуг и продуктов как корпоративным клиентам, так и физическим лицам по всему комплексу вопросов, касающихся:

- валютного контроля и валютного регулирования;

- страхования валютных рисков;

- организации кредитования коммерческих сделок;

- привлечению кредитных ресурсов на оборотные средства (кредитная линия), лизинг, факторинг и др. [13].

Характер банковских услуг в валютах других стран на российском рынке продуктов и услуг в основном определяется экономическими факторами, такими как: развитие и рост производственных предприятий-экспортеров производящих различные товары и услуги, продавцов интеллектуальной собственности и Ноу-Хау, повышением уровня инвестиционной активности крупных компаний и холдингов (в первую очередь с государственным участием: Газпром, Роснефть, Рособоронэкспорт), ростом международного влияния Российской Федерации, присутствием российских агентов во всех сегментах финансового рынка.

2. Статистика и тенденции российского рынка банковских продуктов и услуг

2.1 Статистика российского рынка банковских продуктов и услуг

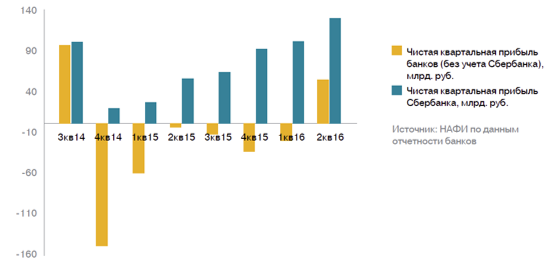

Несмотря на противоречивые показатели и перспективы экономической ситуации в целом в Российской Федерации, ситуация в банковском секторе внушает осторожный оптимизм. По итогам II квартала 2016 года банковский сектор стал прибыльным даже без учета данных Сбербанка России.

Чистая прибыль сектора за указанный период составила около 54 млрд. руб. несмотря на то, что часть продуктовых сегментов рынка показывает уверенный рост, в то время как другие продолжают падение [23].

Для сравнения – в 1 квартале чистый убыток составил около 22 млрд руб., а в последний раз положительный квартальный результат был получен банковским сектором (без учета Сбербанка) в III квартале 2014 года (81 млрд руб.). В июле 2016 года тенденция к росту рентабельности сохранилась: чистая прибыль сектора дополнительно выросла примерно на 57 млрд руб., превысив результат всего 2 квартала (рис.1).

Рис.1 - Чистая квартальная прибыль банков, млрд. руб.

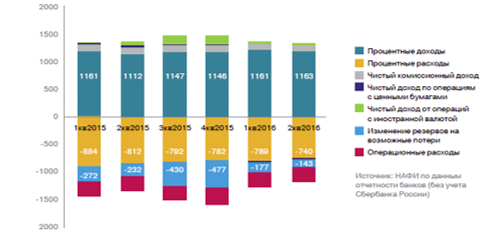

Наблюдаемый рост прибыльности сектора во II квартале обеспечен сокращением отчислений в резервы (на 38% по сравнению со II кварталом прошлого года) и снижением процентных расходов (на 9%) (рис.2).

Оба фактора во многом носят «внешний» для системы характер: стабилизация макроэкономической ситуации и смягчение денежно-кредитной политики позитивно отразились на платежной дисциплине заемщиков и стоимости фондирования.

Рис.2 - Структура финансового результата банковского сектора

Позитивный эффект данных факторов с запасом перекрыл сокращение чистых комиссионных доходов (-14%) и чистый убыток от операций с инвалютой (минус 7 млрд против прибыли в 48,9 млрд. руб. во II квартале 2015 г.). Вместе с тем влияние процентных доходов на финансовый результат пока остается слабым: по итогам II квартала 2016 года их объем (без учета данных Сбербанка) вырос менее чем на 5% (рис.2).

Серьезных структурных изменений на банковском рынке не происходило, хотя с начала года Центральный банк отозвал лицензии более чем у 60 банков. Новые игроки не приходили на банковский рынок ни в текущем, ни в прошлом году. Тем не менее доверие к банкам у россиян в начале второго полугодия восстановилось после серьезного прошлогоднего «проседания».

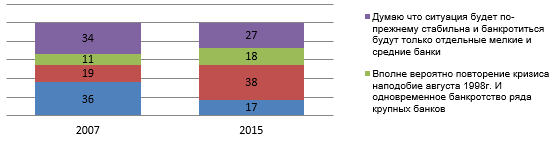

Более трети опрошенных отметили, что не ожидают в ближайший год-два масштабного банковского кризиса, тем не менее не исключают возможность банкротства одного или двух крупных банков (38%) [23].

Около четверти наших сограждан (27%) верят в стабильность системы и прогнозируют банкротство только отдельных мелких и средних банков. 18% россиян считают возможным повторение кризисной ситуации 1998 года и одновременное банкротство ряда ведущих банков (рис.3).

Рис.3 - Опрос респондентов «Как вы считаете, насколько стабильной будет банковская система в ближайшие год-два?», в % от всех опрошенных

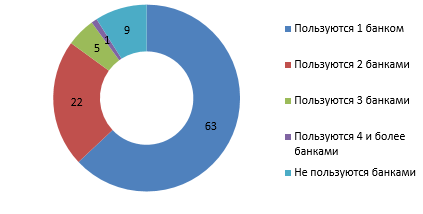

Клиенты российских банков в целом демонстрируют достаточно высокий уровень лояльности к своим кредитно-финансовым организациям. Чаще всего россияне (включая членов семьи) пользуются услугами одного банка (63%). Клиентами двух банков являются 22%, а трех – 5%. Каждый десятый опрошенный (9%) не пользуется услугами таких кредитно-финансовых учреждений (рис.4).

Рис.4 - Уровень пользования респондентов банками, % от всех опрошенных

Каждый десятый россиянин указал, что за последний год был не доволен финансовыми организациями, услугами которых пользовался. И только 4% из них выразили свою жалобу в устном или письменном виде. Чаще остальных выражали претензии заёмщики, имеющие проблемные кредиты. Основными формами выражения недовольства стали устная жалоба сотруднику организации (51% от всех высказавших претензии), жалобы знакомым во время разговоров (28%).

На официальную письменную претензию руководству банка решились 28% недовольных респондентов. Чем выше субъективная оценка финансовой грамотности опрошенных, тем они более склонны высказывать претензии к банку [22].

Каждый пятый россиянин имеет высокие выплаты по кредиту – больше 30% от семейных доходов. Еще 8% отметили, что отдают более половины.

У трети опрошенных, имеющих кредит (32%), выплаты по нему не превышают 10% доходов. Четверть (24%) назвали сумму в пределах 20% совокупных доходов. Более четверти заемщиков (28%) за последний год оказывались в ситуации, когда они не могли внести очередной платеж по кредиту, причем половина (14%) сталкивались с этим более одного раза. За последние пять лет пользовались кредитами 45%, и среди них за реструктуризацией обращались 6% [25].

Наиболее распространенным способом реструктуризации для пользовавшихся данной услугой стало увеличение сроков кредитования (44%); реже назывались уменьшение процентной ставки (27%) и изменение схемы начисления платежей (18%). На фоне сложной и не до конца понятной экономической ситуации россияне корректировали свое инвестиционное и сберегательное поведение [22].

Каждый пятый опрошенный, имеющий работу, откладывает деньги на случай ее потери (24%), и столько же – не делают этого, но планируют начать (24%). Половина работающих сограждан не намерены создать «подушку безопасности» на случай потери источника средств (52%). 27% россиян сообщили, что в их семье есть сбережения (вклады в банках, накопительные страховые полисы, акции, облигации и другие ценные бумаги, наличные деньги).

Доля таковых практически не меняется с 2005 года (за исключением некоторых лет). Каждый десятый считает, что сейчас хорошее время для того, чтобы откладывать деньги (11%), и чаще это высказывают имеющие сбережения опрошенные (17%). В 2010 году так отвечали 17% россиян. Каждый третий, наоборот, полагает, что для сбережений не время (35%). 42% не могут однозначно сказать, хороший или плохой в настоящее время период для этого [25].

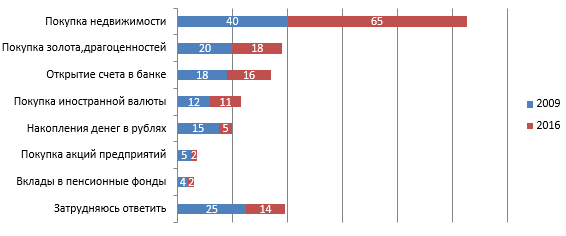

На протяжении шести лет россияне считают недвижимость самым надежным вложением денег, причем доля высказывающих такую позицию выросла с 40% в 2009 году до 65% в 2016.

На втором месте по надежности – покупка золота и драгоценностей. Замыкает тройку самых надежных вложений – открытие счета в государственном банке (16%). Потерял актуальность такой вид вложения средств как хранение рублей в наличном виде: шесть лет назад на его надежность указывали 15% россиян, сейчас – втрое меньше (5%) (рис.5).

Рис.5 - Какие из следующих способов вложения денег представляются Вам сейчас наиболее надежными?», в % от всех опрошенных

Каждый пятый россиянин в ближайшие годы планирует улучшить жилищные условия, но на ипотеку рассчитывают все реже. С конца 2015 года выросла доля россиян, планирующих в ближайшие три года улучшать жилищные условия (с 14% до 22%). Планируя улучшение жилищных условий, две трети опрошенных (65%) рассчитывают на свои средства, хотя еще в конце прошлого года таковых было 49%.

Ипотечный кредит рассматривают 28%, и их число значительно снизилось с декабря 2015 года (с 42%). Каждый десятый (10%) намерен воспользоваться потребительским кредитом [21].

Потенциальных покупателей автомобилей стало больше. В первую очередь россияне рассчитывают на собственные средства. А привлекательность автокредитов заметно падает, прежде всего, из-за величины суммы переплаты или из-за высокой процентной ставки (49%).

Годом ранее эту причину называли только 22%. 28% респондентов, предполагающих покупку машины отличным от кредита способом, сообщили, что им не нравится жить в долг. 19% не нуждаются в автокредитах. Каждый десятый россиянин не имеет достаточный доход для осуществления выплат [21].

Более востребованы среди населения становятся безналичные платежи, хотя они пока не так популярны, как наличные. За последние два года россияне стали в три раза чаще расплачиваться безналичным способом за товары и услуги (5% в 2013 году и 16% в 2015) и в два раза чаще – за мобильную связь (17% в 2013 и 33% в 2015), за интернет и коммерческое ТВ (15% против 28%),за налоги и штрафы (8% против 20%), за кредиты (9% против 17%) [21].

Делая безналичный перевод, больше всего опрошенные доверяют работникам банков, любую сумму без ограничений готовы через кассу банка перевести 52% россиян (в 2013 году было 60%). Через банкомат любую сумму перевели бы 40% россиян. Опрошенные, выбирающие наличные платежи признались, что от оплаты картой в Интернете чаще всего их останавливает то, что это небезопасно (46%).

Еще четверть сообщили, что не умеют проводить такие платежи (22%), для 20% это долго, поэтому наличными проще [22].

По данным крупнейшей независимой российской процессинговой компании United Card Services, в последние два года по основным видам транзакций в России наблюдается рост числа мошеннических операций.

На первом месте – мошенничество без присутствия карты (мошенничество в Интернете), которое демонстрирует рост порядка 45%. За ним следуют поддельные карты, число которых также выросло и составляет около 35%. По утерянным/украденным картам число мошеннических транзакций наоборот уменьшилось и составляет менее 10 %. Такая же тенденция прослеживается и по остальным типам мошенничества, их число упало до 10% [25].

2.2 Тенденции российского рынка банковских продуктов и услуг

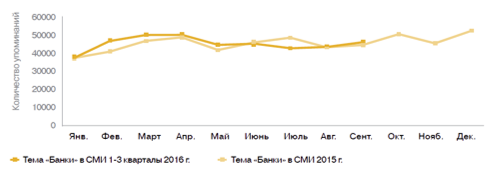

Внимание СМИ к банковскому рынку в первом полугодии 2016 года мало отличается от аналогичного показателя 2015 года за исключением всплесков в июле 2015 г. и феврале 2016 г. (рис.6).

Рис.6 -Динамика внимания СМИ к банковскому рынку за 2015-2016 годы

Летом 2015 года интерес журналистов был спровоцирован громкими отзывами лицензий у банков «Российский кредит» (24 июля 2015), Пробизнесбанка (12 августа 2015), а также обсуждениями санации Мособлбанка и ситуации вокруг госпрограммы поддержки ипотеки.

В феврале 2016 в фокусе повышенного внимания оказались отзыв лицензий и последующие разбирательства во Внешпромбанке, следственные действия по делам Пробизнесбанка, Банка Москвы, Межпромбанка, а также отзыв лицензии у Интеркоммерцбанка (8 февраля) и последующая pr-кампания работавшего на его лицензии Рокетбанка [24].

По итогам сентября, а также в динамике, безусловными лидерами по упоминаемости в СМИ стали Сбербанк и ВТБ. Интерес СМИ к брендам стабилен.

3. Перспективы развития российского рынка банковских продуктов и услуг

В России много кредитных организаций, в связи с чем, возникает достаточно жесткая конкуренция на финансовом рынке. Чтобы не просто работать, а приносить прибыль, в этих условиях надо не только предоставлять качественную услугу или продукт, но и иметь хорошую репутацию на рынке банковских продуктов и услуг – нужно действовать креативно, периодически предлагая клиентам новые банковские продукты и услуги. Банки справляются с этим достаточно эффективно.

Для того чтобы, определить условия и перспективы развития банковского рынка продуктов и услуг нудно выделить главные причины их возникновения:

- изменение законодательства, в части нормативно-правовых актов Центрального Банка России;

- изменяющийся спрос на банковские услуги;

- рост конкуренции на банковском рынке;

- наличие и совершенствование стратегии и целей, утверждаемых руководителями и собственниками банков;

- техническая революция и научно-технический прогресс в области передачи и хранения информации [15].

Российским банкам, в настоящее время, невозможно полагаться исключительно на существующие классические банковские продукты и услуги, так как происходит постоянная смена в предпочтениях клиентов, технологии и состоянии конкуренции. Поэтому, каждый банк должен иметь собственную программу разработки новых форм банковских услуг, то есть подразумевается не разработка совершенно новых видов кредитов или условий по ним, а скорее систематический поиск и совершенствование форм предоставления уже имеющихся продуктов и услуг [2].

Также руководством банка должно определяться, на какие продукты и рынки следует обратить особое внимание, какую именно цель преследует банк при введении новшеств – повышение уровня качества обслуживания, доминирующего положения на рынке, повышение доходности или другие цели.

Наиболее перспективными, в плане развития продуктов и услуг, для банка являются его клиенты. Поэтому банку необходимо изучать потребности клиентов с помощью опросов, обрабатывать жалобы и предложения. Перспективным в этом плане является изучение потребностей с помощью телефонных опросов постоянных клиентов и новых клиентов. Кроме того, банку необходимо следить за банковскими продуктами конкурентов – других коммерческих банков, выявляя среди них наиболее привлекательные для клиентов.

Для привлечения клиентов необходимо создать консультативные отделения в банках, где потенциальный клиент сможет получить полную консультацию по интересующему продукту или услуге и получить ответы на свои вопросы.

Также, важно учитывать число потребителей пластиковых карт и держать под контролем сеть банкоматов и касс, тем более в пространствах большого скопления людей (торговые и развлекательные центры, вокзалы, гипермаркеты и т.д.).

Например, более многообещающими для банков считаются мотивированные кредиты (образовательные, туристические), а также накопительные схемы, допускающие выдачу кредита покупателю впоследствии накопления им конкретной суммы на депозитном счете.

Для большего количества российских банков перспективно использование основ маркетинга. Недоступность мотивированного рекламного предложения в их работе может привести к понижению прибыли, к потере финансовой устойчивости и платежеспособности. Вследствие этого, в целях выживания и эффективной работы на внутреннем рынке и выхода на зарубежные рынки капиталов, бездействие банков должно смениться интенсивным целенаправленным маркетинговым подходом.

Одной из перспектив развития банковских продуктов и услуг является развитие и распространение сети дистанционного банковского сервиса, которое позволяет кредитным организациям, применяя всевозможные каналы взаимодействия с покупателями, давать им не только классические банковские продукты и услуги, реализуемые в любом филиале банка, но и новые продукты, которые повышают вероятность на абсолютно ином качественном уровне удовлетворять финансовые потребности клиентов [19].

К дистанционному банковскому обслуживанию можно отнести удаленное управление счетами через Интернет-банк, системы mobile bank, телефонный кол-центр и возможность через телефонный центр банка подачи заявки на изготовление дополнительных пластиковых карт или подключению новых услуг и продуктов, а также предложений и сервисов.

К преимуществам дистанционного обслуживания клиентов относят:

- круглосуточную доступность к услугам и продуктам банка;

- доступ к счетам, картам и подключенным сервисам (продуктам) и возможность проведения платежей и переводов денежных средств из любого места, при наличии компьютера, спутникового или сотового телефона, электронного гаджета (смартфон, планшет и пр.) и доступа к сети Интернет;

- практически мгновенное исполнение и подтверждение операций с финансовыми средствами клиента;

- большой набор осуществляемых операций – от контроля движения денег по счетам до подачи заявки на предоставление потребительского или ипотечного кредита [21].

Дистанционный банковский сервис направлен на уменьшение контроля за клиентами со стороны банка. В настоящее время, в Российской Федерации количество предложений дистанционного банковского сервиса, для физических лиц реализовано только в крупных банках, в соответствии с этим меньше и объем операций, которые возможно реализовать через Интернет.

К тому же, в отличие от западных систем, где общение с покупателем через Интернет носит доверительный характер, отечественные системы интернет-банкинга основаны на позиции недоверия к покупателю и строгого контроля за его действиями. Это усложняет оказание услуг и отражается на их стоимости. Вследствие этого в настоящее время интернет-банкинг не имеет возможность рассматриваться как бизнес, приносящий доход, а считается скорее составляющей маркетинга банка [17].

На сегодня, стало популярным внедрение банками нестандартных способов предоставления предложений – электронная доставка предложений покупателям. Подобный подход к обслуживанию содержит ряд преимуществ при сопоставлении с классическими способами оказания услуг:

- комфортные условия для клиентов;

- круглосуточное предоставление банковских услуг;

- достаточно простой способ охвата большой аудитории клиентов на финансовом рынке через глобальные сети телекоммуникаций;

- возможность проведения оперативного сбора статистической информации о клиентах, анализа спроса на отдельные банковские продукты и группы услуг;

- гибкая система изменения предоставляемых услуг и оперативная реакция в ответ на изменения на рынке банковских услуг и продуктов;

- предоставление потенциальным клиентам возможности в режиме реального времени детально познакомиться с интересующими их банковскими продуктами и подобрать наиболее им подходящие [10].

Эти особенности электронного способа предоставления предложений дадут банку вероятность увеличить конкурентоспособность и выстроить эффективное управление бизнесом. Рынок электронных банковских продуктов и услуг быстро развивается, и банкам необходимо этим пользоваться для получения значительного дохода от их применения. Ведущими направлениями электронного способа предоставления банковских продуктов и услуг считаются:

- предоставление электронных услуг физическим лицам через сеть представительств и фронт-офисных подразделений банка в разных регионах и отдельных муниципалитетах;

- «home banking» - банковское обслуживание на дому для физических лиц и микробизнеса;

- онлайн банкинг или иначе виртуальный банк – вершина предоставления удаленных электронных банковских продуктов и услуг - практически все банковские услуги и продукты можно получить Онлайн в любое время суток и в любом месте [15].

Сегодня сложилась тенденция, при которой способы предоставления банковских продуктов и услуг сильно ограничивают набор вероятных предложений и не дают возможность банку проводить оперативный тест их качеств и ассортимента. Со стороны покупателей появилась потребность в расширении классических банковских продуктов и услуг, вследствие этого стало оптимальным создание и применение подобный системы, как «home banking» [3].

«Нome banking» или же «домашний банк» – это перспективная система, обеспечивающая удаленное управление банковскими счетами при помощи сети Интернет, то есть Онлайн. Система «домашний банк» считается воплощением самой прогрессивной и комфортной формой банковского сервиса для физических лиц, например, так она дает клиенту банка возможность получать полное банковское обслуживание, не выходя из дома. Похожие системы благополучно работают в большинстве зарубежных банков. За рубежом система «домашний банк» показала себя как сверхтехнологичный и действенный помощник человека в управлении личностными деньгами на расстоянии.

Внедрение подобный системы довольно комфортно, например, она дает возможность оперативного доступа любого клиента к собственным банковским счетам и разрешает банку оказывать дополнительные предложения покупателям, благодаря которым они, не находясь в помещение банка, могут в режиме реального времени:

- мониторить наличие средств на любом своем банковском счете, кредитной или дебетовой карте, вкладе и пр.;

- переводить средства с собственного счета на любой другой счет, в том числе свой, но в другом банке;

- прослеживать перемещение денежных средств по собственным счетам и получать выписку со счета за любой период времени;

- делать платежи за оказанные им всевозможные услуги (например, ЖКХ, оплата телефона или Интернета, кабельного телевидения);

- оплачивать покупки в магазинах, применяя в платежных операциях сеть Интернет [18].

Развитие банковских технологий и конкурентность между поставщиками банковских продуктов и услуг приводит к тому, что банкам приходится предоставлять через Интернет все более полный набор услуг. Клиентура виртуальных банков перспективнее, чем у классических банков, например, эти люди в среднем богаче, поддерживают более крупные остатки на собственных банковских счетах, проявляют более высокий спрос на банковские предложения и имеют тенденцию время от времени менять кредитные организации [11].

Развитие электронных каналов предоставления банковских продуктов и услуг дают возможность не только качественно удовлетворять требования покупателей, но и автоматически собирать в базы данных информацию о доходности осуществляемых операций, которая, в свою очередь, дает возможность оценивать доходность банковских продуктов в зависимости от клиентской базы. Результаты маркетингового анализа этой информации дают банку возможность увеличить эффективность предоставляемых продуктов и услуг методом их реструктуризации по составу, ориентации на всевозможные категории покупателей и методам доставки покупателям.

В результате, внедрение электронного способа предоставления продуктов и услуг дают банку возможность увеличить конкурентоспособность на рынке розничных услуг.

Например, возможностью для развития банковских продуктов и услуг считается создание личных вебсайтов. Вебсайт дает возможность коммерческому банку более оперативно отвечать на требования и предложения клиентов, с поддержкой актуальных ответов, рассылаемых по электронной почте. Вебсайт позволяет клиентам банка принять экономическое решение, а банку - помогает узнать о потребностях и запросах клиента и предложить продукты, отвечающие его персональным требованиям [13].

Но, необходимо отметить, что этот тип банковских услуг имеет некоторые ограничения:

- для банка главная проблема заключается в получении достоверной информации о потенциальном клиенте – получателе продуктов и услуг;

- для потребителя (он необязательно является клиентом банка) остро встает проблема конфиденциальности и защиты персональных данных о нем, которые банк собирает перед тем, как принять решение о предоставлении ему продуктов и услуг;

- при сделках на крупные суммы (например, при получении долгосрочного займа) клиент предпочитает физический контакт в банке, а при получении потребительского кредита – контакт по телефону [22].

Так же перспективой развития банковских услуг в Российской Федерации является новый продукт для рынка банковских услуг - продукт будет реализован при помощи смартфона, который хранит информацию всех видов банковских пластмассовых карт пользователя, сберкнижек, счетов и может осуществлять удаленно операции со счета самим пользователем.

Этот продукт дает возможность человеку сберечь свое время и проводить расчеты по различным операциям со своего смартфона, собственно, что увеличивает защищенность личной информации. Смартфон позволяет владельцу, в любом месте и в любое время дня, контролировать собственные счета, баланс на пластмассовых картах и т.д.

Все эти свойства нового продукта считаются актуальными для клиентов банка, вследствие этого продукт стал актуальным новаторством на рынке банковских предложений.

Все больше и больше людей в России получают необходимые финансово-технические знания, позволяющие воспользоваться передовыми «продвинутыми» банковскими предложениями [7].

Растет и число пользователей пластиковых карт, для которых операции с безналичными средствами ежедневны и привычны. В конце концов, воплощение цельного ряда операций при помощи интернет-банкинга становится более прибыльным для клиентов банка с точки зрения вкладов и текущих расходов.

Еще одной из возможностей развития банковских продуктов и услуг является внедрение цифровых банковских предложений [25].

Цифровые услуги – важный новый источник роста доходов, который упускают из виду банки, поскольку слишком медленно реагируют на инновации в сфере цифровых технологий, радикально изменившие бизнес-модели и сформировавшие новые впечатления клиентов. А между тем потребители демонстрируют высокий спрос на цифровые банковские продукты и готовы платить за них.

Однако, несмотря на готовность клиентов получать новые и инновационные цифровые банковские услуги, а также платить за них, большинство банков пока в состоянии предоставлять им лишь базовые услуги через мобильную связь и Интернет. Понятно, что если банки не начнут вкладывать средства в свои цифровые услуги, а будут видеть в них лишь средство для снижения затрат, то они упустят очень важный момент.

Цифровые продукты открывают перед банками серьезные возможности для роста прибыли и доходов, позволяют обслуживать клиентов в соответствии с их предпочтениями [20].

Цифровые банковские услуги в России пока являются важным, но еще недооцененным источником конкурентного преимущества и комиссионного дохода. На самом деле, продвинутых новаторских банков с цифровыми банковскими предложениями в РФ довольно мало. Присутствие этих предложений позволяет банку заинтересовать наиболее интересные клиентские сегменты – молодых перспективных представителей массового сегмента, или все возрастные категории высокодоходного сегмента рынка [23].

Кроме того, цифровые банковские предложения повышают лояльность клиентской базы. Комфорт применения банковских сервисов постепенно вытесняет в сознании клиентов такой важный критерий, как цена. Соответственно, те российские банки, которые смогут за счет инновационных цифровых услуг привлечь клиентов сейчас, смогут их удержать надолго [22].

В связи с вышеизложенным, использование цифровых банковских услуг позволяет создавать на рынке имидж современного и динамично развивающегося банка, что позитивно воспринимается людьми.

Активное взаимопроникновение инвестиционного и банковского бизнеса – это идея «финансового супермаркета». Мотивацией для создания денежных супермаркетов является желание получить синергетический эффект от объединения наилучших элементов бизнес сторон, входящих в супермаркет [11].

При таком сотрудничестве происходит обмен клиентскими базами, повышение качества обслуживания клиентов, финансовая экономия, обусловленная масштабами деятельности, минимизация издержек на маркетинг и рекламу. Речь идет о достаточно тесном сотрудничестве, которое позволяет построить устойчивую модель перекрестных продаж банковских и инвестиционных продуктов.

Данное нововведение содержит ряд преимуществ для клиентов банка, таких как покупка всех финансовых услуг в одном месте, получение большого спектра финансовых услуг, экономия средств и времени, единые стандарты качества услуг.

Таким образом, для удержания и привлечения клиентов в банк необходима реализация доступности полного комплекса банковских продуктов и услуг разными способами. Только при таком подходе к клиенту банк сможет удержать и завоевать новых клиентов, как корпоративных, так и физических лиц. А для этого необходимо организовать службу маркетинга, которая бы занималась разработкой и внедрением банковских продуктов, готовила бы кадры для этой работы и, конечно же, использовала зарубежный опыт, чтобы избежать дорогостоящего метода проб и ошибок.

Внимание к развитию компьютеризированных банковских систем ориентируется не столько желанием извлечь сиюминутную выгоду, сколько стратегическими интересами. Как показывает практика, вложения в эти планы начинают приносить прибыль только через некоторое время, необходимое для подготовки персонала и адаптации системы к определенным условиям.

Вкладывая деньги в программное обеспечение, компьютерное и телекоммуникационное оснащение и создание базы для перехода к современным компьютерным системам, банки, в первую очередь, идут к удешевлению и ускорению собственной рутинной работы и победе в конкурентной борьбе.

Заключение

Банковские услуги представляют собой разновидность банковских продуктов, появляющихся по мере выполнения различных банковских операций с разными категориями клиентов.

Основополагающим этапом создания и продажи услуги банка является обеспечение эффективности, то есть она должна быть сформирована таким образом, чтобы в процессе ее потребления клиент получил моральный и финансовый эффект.

Проведена оценка современного состояния рынка банковских продуктов и услуг по двум основным группам клиентов: физическим и юридическим лицам. Исследована динамика отзыва лицензий у финансово-кредитных организаций за последние пять лет и выявлены основные причины их отзыва. На основе результатов анализа обозначены основные направления развития банковских продуктов и услуг в ближайшем будущем и определены самые перспективные.

Основные тенденции, сложившиеся на рынке банковских продуктов и услуг, показали, что на фоне сложной и не до конца понятной экономической ситуации россияне чаще корректировали способ потребления, реже – свое финансовое поведение. Более того, современные экономические условия подняли вопросы о личной финансовой безопасности, что заставило многих людей пересмотреть свои отношения с кредитно-финансовыми организациями.

Банковские продукты и услуги по-прежнему востребованы среди физических и юридических лиц. Несмотря на замедленные темпы их роста в последние годы, виден положительный тренд их развития. Анализ рынка банковских услуг и продуктов позволил сделать вывод о том, что сегодня создание новых кредитных продуктов затруднительно, а речь в основном идет о новых технологиях кредитования и обслуживания заемщиков.

Библиография

- Авагян, Г. Л. Деньги, кредит, банки / Г.Л. Авагян, Т.М. Ханина, Т.П. Носова. - М.: Инфра-М, Магистр, 2016. - 416 c.

- Болвачев, А.И. Деньги, кредит, банки: Учебник / Е.А. Звонова, М.Ю. Богачева, А.И. Болвачев; Под ред. Е.А. Звонова. - М.: НИЦ ИНФРА-М, 2013. - 592 c.

- Варламова, Т. П. Деньги, кредит, банки / Т.П. Варламова, Н.Б. Ермасова, М.А. Варламова. - М.: РИОР, 2016. - 128 c.

- Деньги, кредит, банки / Под редакцией Г.Н. Белоглазовой. - М.: Юрайт, 2016. - 624 c.

- Деньги, кредит, банки. Конспект лекций. - М.: Юрайт, Высшее образование, 2015. - 160 c.

- Деньги, кредит, банки. Краткий курс. - М.: Окей-книга, 2016. - 160 c.

- Деньги, кредит, банки. Учебник. - М.: Юрайт, 2015. - 576 c.

- Короткевич, А. И. Деньги, кредит, банки / А.И. Короткевич, И.И. Очкольда. - М.: ТетраСистемс, 2015. - 160 c.

- Корчагин, Ю.А. Деньги, кредит, банки / Ю.А. Корчагин. - М.: Ростов н/Д: Феникс, 2015. - 348 c.

- Кузнецова, Е. И. Деньги, кредит, банки / Е.И. Кузнецова. - М.: Юнити-Дана, 2016. - 528 c.

- Ларина, Л. С. Деньги, кредит, банки / Л.С. Ларина, С.В. Сергеев. - М.: Юриспруденция, 2015. - 953 c.

- Проданова, Н. А. Деньги, кредит, банки / Н.А. Проданова, Е.В. Мульченко. - М.: Феникс, 2015. - 192 c.

- Рабыко, И. Н. Деньги, кредит, банки / И.Н. Рабыко. - М.: Экоперспектива, 2015. - 388 c.

- Свиридов, О. Ю. Деньги, кредит, банки / О.Ю. Свиридов. - М.: ИКЦ «МарТ», 2015. - 480 c.

- Финансы и кредит : учебник / [Байдукова Н. В. и др.] ; под ред. М. В. Романовского, Г. Н. Белоглазовой. - СПб. гос. ун-т экономики и финансов, 2014. - 609с.

- Финансы и кредит : учебник для вузов обучающихся по направлению «Экономика» и экономическим специальностям / под ред. Т. М. Ковалёвой. - М.: Эко, 2014. - 374с.

- Финансы, денежное обращение и кредит : учебник для вузов по экономическим специальностям / под ред. М.В. Романовского, О.В. Врублевской. - СПб.: гос. ун-т экономики и финансов (ФИНЭК), 2013. - 544с.

- Финансы : учебник / под ред. М. В. Романовского, О. В. Врублевской и Б. М. Сабанти. - СПб.: гос. ун-т экономики и финансов (ФИНЭК), 2013. - 462с.

- Финансы : учебник для вузов / под ред. Г. Б. Поляка. - М.: Знание, 2013. - 607с.

- Щегорцов, В. А. Деньги, кредит, банки / В.А. Щегорцов, В.А. Таран. - М.: Юнити-Дана, 2016. - 416 c.

- Янкина, И. А. Деньги, кредит, банки. Практикум / И.А. Янкина. - М.: КноРус, 2016. - 190 c.

- Финансовое поведение россиян в 2015 году. - Справочник НП Гильдия маркетологов. Под общ. ред. И.С. Березина. - М., 2016. - с. 196-202.

- Официальный сайт информационного агентства Банки.ру - URL: http://www.banki.ru/news/lenta/?id=9180819.

- Официальный сайт системы мониторинга СМИ от Интерфакс - URL: http:// scan-interfax.ru.

- Официальный сайт United Card Services – URL: http://ucscards.ru/.

- Учет амортизации основных средств (на примере ПАО «ТрансКонтейнер» )

- Теоретические основы составления бухгалтерского баланса

- Учет финансовых результатов от прочей деятельности (Учет продажи продукции, работ, услуг от прочей деятельности)

- Основные этапы формирования налогового учета в России (Классификация и система, цели и задачи налогового учета)

- Финансы как инструмент регулирования экономики(Понятие финансового инструмента)

- Выбор стиля руководства в организации(Сущность и содержание стиля руководства как фактора эффективного управления организацией)

- Объекты коммерческой деятельности(ОСНОВНЫЕ ПОНЯТИЯ И КЛАССИФИКАЦИЯ ОБЪЕКТОВ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ )

- Объекты коммерческой деятельности в современной торговле(Понятие товара)

- Управление формированием прибыли на предприятии(Теоретические аспекты формирования и распределения прибыли корпорации)

- Сравнительный анализ теорий конкуренции (Этапы эволюции конкуренции)

- Государственная поддержка создание и внедрения инновационных проектов(Понятие и сущность инноваций. Особенности управления инновациями)

- Коммерческая информация и ее защита (Сущность и виды коммерческой информации и ее защиты)