Рыночное и государственное регулирование

Содержание:

ВВЕДЕНИЕ

Актуальность рассматриваемой темы заключается в том, что сегодня невозможно представить свою жизнь без банковской системы и предоставляемых банками валютных услуг. Для каждого предприятия важна денежная и кредитная поддержка финансового учреждения, его надежность и ликвидность. Для любого клиента важен большой выбор депозитов, как в национальной, так и в иностранной валюте, свободное открытие счетов и пластиковых карт, получение и выписка банковских векселей, акций, чеков. Оперативное вмешательство государства в валютную политику способствует развитию экономики страны, преодолению финансового кризиса и развитию тактических и стратегических планов в сфере кредитных отношений.

Основным внешним долгом Российской Федерации являются все суммы основных долгов по государственным кредитам, как денежным, так и по суммарным долгам по ценным бумагам, на которые государством были выданы гарантии.

Не все долговые обязательства признаются государственным долгом Российской Федерации, а лишь те, которые можно отнести к объектам правоотношений по кредиту страны.

Цель данной работы – рассмотреть все возможные аспекты кредитного рынка и возможности его регулирования, а также оценка опыта различных стран и возможность его применения в условиях нашего государства.

Выше сформированная цель предполагает решить следующие задачи – анализ действующих в стране валютных отношений и валютных курсов, а также оценить рабочие валютные системы. Провести обзор эффективности применяемых мер, которые позволяют регулировать динамику валютного курса национальной валюты, изучить возможность модернизации и реформирования кредитных отношений.

Объект исследования – регулировка международных отношений и валютного курса.

Предметом исследования являются экономические, в том числе валютные отношения, отражающие применяемые в России методы регулирования валютного курса.

Методы исследования – изучение и анализ научной литературы; моделирование, сравнение и анализ; факторный анализа и обобщение полученной информации.

Информационной базой курсовой работы является Федеральное законодательство в сфере валютного регулирования и кредитных отношений в России и за ее пределами, специальная и учебная литература, данные сайтов Интернет.

Структура курсовой работы состоит из введения, основной части из двух глав, заключения и списка использованной литературы.

1. Рыночное и государственное регулирование кредитных отношений

1. 1 История развития кредитного регулирования

Международные кредитные отношения являются объектом рыночного регулирования, а также государственного контроля в сфере либерализации условий и их протекционизма. В каждой стране процесс регулирование идет по собственным колеям, в тоже время каждое государство опирается на схожие для каждого формы и методы контроля, поэтому все они имеют одинаковые корни в теоретических понятиях и практических формах.

Каждое государство может являться кредитором для других стран, быть гарантом, донором и заемщиком, то есть быть активным звеном в международных финансовых и кредитных отношениях. Аккумулируя часть прибыли, государство имеет возможность предоставлять помощь соседним странам, оформлять им субсидии, а также кредиты, которые могут быть как государственными, так и с участием частного капитала. Выше описанное кредитование, которое включала как частные капиталы, так и государственный, было характерно для Соединенных Штатов Америки, действующих до 60 – х годов ХХ столетия[1]. На сегодняшний день для всех государств характерна выдача кредитов для развивающихся государств, которые могут выглядеть и субсидиями. Все государственные гарантии, которые даны по краткосрочным экспортным кредитам, могут быть первоклассным платежным элементом, являясь акцептованными операциями страны.

При этом ГАТТ, который претерпел изменения в 1995 г. и стал называться ВТО, установил запрет на субсидии экспорта, так как каждая страна кредитор имеет право влиять на условия и сумму кредита, это имеет особенно важное значение при долгосрочных кредитах. Каждая страна стремится предоставить кредит с низкими процентами для всех фирм и организаций, которые готовы вкладывать свои деньги в развитие бизнеса в другой стране.

Для поощрения национального экспорта созданы государственные или полугосударственные экспортно-импортные банки, которые осуществляют кредитование и страхование внешнеэкономических операций, гарантируют экспортные кредиты частных банков. Цель создания этих специализированных банков — обеспечить доступ экспортерам к кредиту, который является средством конкуренции наряду с ценой, качеством и услугами.

До второй мировой войны Экспортно-импортный банк (ЭИБ) не играл существенной роли. После войны его полномочия были расширены. В 1945 г. ему было предоставлено право совершать банковские операции: кредитные, гарантийные с целью стимулирования экспорта американских товаров и услуг. ЭИБ США является государственным банком. Совет директоров банка включает президента, первого вице-президента и трех директоров, назначаемых президентом США с согласия Сената. ЭИБ предоставляет покупателям американских товаров кредиты на длительный срок. Предоставление кредита обусловлено, как правило, обязательной закупкой товаров в США. Установлен лимит акционерного капитала ЭИБ и заимствований у Министерства финансов под обязательства банка. В результате важных изменений, внесенных в 1987 г., ЭИБ США предлагает только одну программу предоставления кредитов и одну программу гарантий по средним долгосрочным экспортным сделкам[2]. Обе программы обеспечивают 85% кредитования экспортных сделок. ЭИБ предоставляет кредиты по минимальным ставкам, допускаемым ОЭСР.

С 70х гг. произошли изменения в структуре операций ЭИБ по линии переориентации их с кредитных на гарантийные и страховые, которые достигли 3/4 числа годовых сделок банка. Это обусловлено увеличением частных экспортных кредитов и возросшим риском в международных кредитных отношениях.

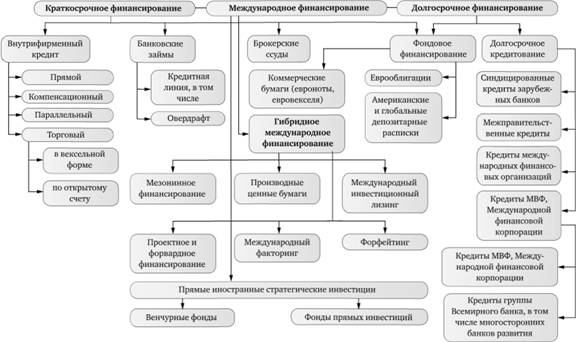

На рисунке 1 показаны виды международного финансирования и международных кредитных отношений, которые наиболее распространены сегодня в мировой практике.

Рисунок 1 – Виды международного финансирования и международных кредитных отношений

Французский банк для внешней торговли (создан в 1919 г.) предоставляет льготные долгосрочные кредиты, краткосрочные кредиты на рыночных условиях, гарантии по экспортным кредитам, получаемым экспортерами в банках, по векселям. В Великобритании кредитование и финансирование внешней торговли осуществляются коммерческими банками при поддержке Департамента гарантий экспортных кредитов (ДГЭК). Экспортно-импортный банк Японии (создан в 1950 г.) кредитует главным образом экспорт оборудования, а также технических услуг. Деятельность экспортно-импортных банков тесно связана с операциями институтов по страхованию экспортных кредитов и зарубежных инвестиций.

В России аналогичные функции выполняют Внешторгбанк, отчасти Внешэкономбанк, специализирующийся ныне на обслуживании государственного внешнего долга, управлении активами бывшего СССР, Экспортно-импортный банк.

Сегодня на мировом кредитном рынке наблюдаются тенденции по либерализации существующих кредитных взаимоотношений, развиваются новые формы регулировки мировых кредитных взаимоотношений, которые взаимодействуют на принципах рынка, конкурентной борьбы за привлекательные условия получения или предоставления международных займов и кредитов. Регулирование кредитных взаимоотношений между странами, связано с проводимой государством политикой в сфере экономики и финансов. Сегодня выделены следующие цели и соотношения в регулировании: максимально увеличить предложения иностранных кредитов и займов, изменить действующую учетную ставку, увеличить количество иностранных инвестиций в страну, что позволит достичь экономического роста в государстве.

Ссудные денежные средства и процент по ним, играют важнейшую роль в процессе воспроизводства, а именно в накоплении, внедрении новейших технологий, важны они и в процессе обмена, который позволяет финансировать внешнеэкономическую деятельность и торговлю внутри страны. Нельзя не учитывать роль данных показателей и в государственном регулировании, особенно в мерах по стабилизации курса валют, бюджетного дефицита, мерах по стимулированию активности предприятий. После второй мировой войны связи между государствами росли в гигантской прогрессии, образуя взаимодействия на уровне внешних и внутренних рынков, росла и роль ссудного капитала, а так же уровня ставок по процентам. Данные процессы и привели к образованию еврорынка ссудных капиталов в 1960 году, оборот по которому в период с даты образования по 2011 год вырос с 10 млрд. долл. до, примерно, 75 трлн. долл.

1. 2 Кредитные отношения на современном этапе

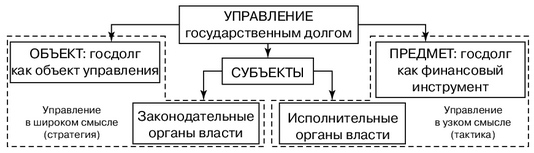

Государственный долг является одним из многих финансовых инструментов, но при этом остается и объектом управления. Работая финансовым инструментом, государственный долг предоставляет исполнительной и представительной власти возможность регулировать экономические процессы, к которым относятся занятость населения, денежное обращение, сбережения, финансовый и инвестиционный рынки, производство и так далее[3].

На рисунке 2 показана общая система управления государственным долгом.

Рисунок 2 - Система управления государственным долгом

Сам процесс управления обязан решить ряд задач:

- удержать размер внутреннего и внешнего долга страны на том уровне, который позволит обеспечить экономическую и политическую безопасность государства, все исполнительные органы власти должны выполнять принятые на себя долговые обязательства, при этом, не нанося большого ущерба финансированию социальных программ развития;

- минимизировать стоимость долга, удлиняя сроки заимствования, а так же уменьшая доходность ценных бумаг страны, с помощью перехода на другие рынки и перенося внимание на другие инвесторские группы;

- сохранить репутацию страны, как первоклассного заемщика, выполняя все договорные обязательства перед инвесторами;

- поддержать стабильность рынка государственного долга, его предсказуемость;

- достичь целевого и эффективного использования всех заимствованных денежных средств, займов и предоставленных кредитов;

- обеспечить возврат всех полученных государственных кредитов, а также погашения процентов по ним;

- диверсифицировать государственные долги по их доходности, срокам заимствования, формам уплаты дохода и также другим параметрам, которые удовлетворяли бы различные потребности инвесторов;

- координировать работу всех ветвей и уровней органов власти на рынке долговых обязательств страны.

Управление государственным долгом может быть определено в широком и узком смысле.

Широкий смысл управления подразумевает прерогативу законодательных органов власти и выражается в формировании политики по отношению к государственному долгу; установлении границ задолженности страны; определении главных направлений и основ воздействия на микро- и макроэкономические данные; определении возможности и целесообразности за счет государственного долга финансировать общегосударственные программы и так далее.

Управление государственным долгом в узком смысле подразумевает группу мероприятий, которые связанны с выпуском, обслуживанием, размещением и погашением долговых обязательств, а также регулирования рынка ценных бумаг государства.

Сам процесс управления долгом страны включает такие элементы и функции:

- планирование кредитов и займов, путем изучения порядка, условий размещения и выпуска долговых обязательств страны;

- обслуживание государственного долга с помощью операций по распределению займов, рефинансированию долга, оплате процентов по займам и погашения долговых обязательств;

- постоянный контроль за государственным долгом.

Сфера управления государственным долгом на мировой арене — структурный и составной менеджмент долга страны (debt management) при постоянном объеме общей задолженности[4]. К объектам регулирования debt management относят:

- структура дат и сроков обращения долговых обязательств, внося изменения в которую, страна может частично, а иногда и полностью, реструктуризировать свои долги;

- структура кредитных обязательств по привлечению в ней нерезидентов и резидентов, соотношения рыночных и нерыночных займов, которые участвуют в определенной категории кредиторов;

- размер общего государственного долга.

Контроль и регулирование размера внутренней и внешней задолженности страны, а также удержание долга на приемлемом для государства уровне — главный момент в управлении долгом страны. Обычно это выражается в ограничениях (Приложение № 1), согласно которым общий государственный долг не должен превышать 60% ВВП, при текущем дефиците государственного бюджета не более 3% ВВП.

В Российской Федерации деятельность по займам властями всех уровней регулируется рядом законодательных ограничений. Максимальные размеры внутреннего и внешнего долга определяются ежегодно решениями и подзаконными актами о бюджетах на всех уровнях управления.

Кроме того, управление государственным долгом может быть стратегическим и оперативным.

Вопросы по стратегическому развитию долга государства находятся под контролем Президента и Федерального Собрания, Правительства и муниципальных образований, законодательных и исполнительных органов власти Российской Федерации.

Правительство и Министерство финансов, Центральный банк, Внешэкономбанк и Сбербанк, а также агенты Министерства финансов РФ отвечают за оперативное управление долгом страны. Именно данные органы занимаются условиями выпуска различных займов, обращением долговых обязательств, порядком эмиссии и другими кредитными обязательствами, а так же осуществляют оперативное управление государственным долгом.

Этими же вопросами, в рамках действующего федерального законодательства и своей компетенции, занимаются региональные законодательные и исполнительные органы власти, а так же муниципальных образований.

Принципы управления государственным долгом:

- безусловность — безусловное выполнение страной всех взятых на себя обязательств перед инвесторами и кредиторами, по заключенным договорам заимствования денежных средств;

- единство — учет всех обязательств, которые государство эмитировало как суверен, а также кредиты субъектов и муниципальных образований Российской Федерации;

- снижения рисков — займы размещаются и погашаются так, чтобы снизить спекулятивные тенденции и влияние конъюнктуры рынка ценных бумаг на обязательства страны;

- оптимальности состава долговых обязательств по датам погашения и обращения;

- сохранения финансовой независимости — контроль за структурой займов и долговых обязательств между инвесторами - резидентами и нерезидентами;

- прозрачности — открытый выпуск займов, предоставление доступа международных рейтинговых агентств к полной информации об финансово - экономическом положении в государстве для обеспечения высокого кредитного рейтинга и репутации страны - заёмщика.

Один из самых распространенных мировых методов по управлению долгом страны - рефинансирование, то есть погашение части государственного долга путем размещения новых займов.

При финансовом кризисе возникает необходимость в реструктуризации долга. Согласно статье 105 Бюджетного кодекса Российской Федерации от 31.07.1998 N 145-ФЗ (ред. от 28.03.2017), реструктуризация долга – это договор о прекращении действующих долговых обязательств, которые входят в состав государственного или муниципального долгов. Прекращение обязательств, происходит с заменой их на иные долговые обязательства, которые могут погашаться и обслуживаться на других условиях. Процесс реструктуризации долга предусматривает возможность списания части долговых обязательств.

Конверсия - это изменение размера доходности займа; чаше всего государство снижает размер уплачиваемых процентов по займам, уменьшая тем самым расходы государственного бюджета, но управлению государственным долгом.

Консолидация - изменение сроков действия ранее выпущенных займов, т.е. решение о переносе даты выплаты на более поздний срок. Возможно и обратное решение — досрочное погашение. Обычно вместе с консолидацией проводится унификация государственных займов.

Унификация - обмен нескольких ранее выпущенных займов на один новый.

Отсрочка погашения займа позволяет не только сдвинуть сроки погашения долга, но и прекратить оплату процентов по нему. Это главное отличие займа от консолидации.

Аннулирование государственного внутреннего долга — полный отказ государства от долговых обязательств (является крайней мерой).

Принятие перечисленных возможных решений государства нарушает главный принцип управления государственным долгом — принцип безусловности. Поэтому их использование требует глубокой предварительной проработки, анализа всех возможных экономических и политических последствий.

2. Кредитная политика и ее формы

2. 1 Сущность, формы, основные инструменты кредитной политики

Основополагающей целью кредитной политики является помощь экономике в достижении общего уровня производства, характеризующегося полной занятостью и отсутствием инфляции. Следует выделить следующие цели кредитной политики:

1) первичные;

2) тактические;

3) промежуточные цели.

На рисунке 3 показаны основные преимущества в кредитовании каждой страны – участника международных отношений.

Рисунок 3 – Оценка объемов кредитования

В системе валютного регулирования особое место занимает валютная политика, которая представляет особой комплекс мер, осуществляемых той или иной страной в сфере международных экономических отношений в соответствии с целями на том или ином историческом этапе развития[5]. Она может быть представлена в двух видах в зависимости от текущих либо долгосрочных целей, т.е. структурной и текущей.

Главной целью денежно-кредитной политики большинства центральных банков мира является поддержание устойчиво низкой инфляции. Обеспечивая низкую инфляцию, они способствуют созданию условий для экономического роста, снижения безработицы, повышения уровня жизни населения. Как показали исследования, проводившиеся в различных странах мира, высокие темпы инфляции (выражающиеся двузначными цифрами) сопровождаются низкими темпами роста экономики или экономическим спадом. В государствах Восточной Европы рост экономики возобновлялся после того, как удавалось снизить темпы роста цен, которые в начале процесса перехода к рыночной экономике достигали высоких значений. Таким образом, влияя на инфляцию, центральные банки вносят заметный вклад в создание условий для решения социально-экономических проблем.

Объектами кредитной политики являются спрос и предложение на денежном рынке. Субъектами кредитной политики выступают прежде всего центральный банк в соответствии с присущими ему функциями проводника денежно-кредитной политики государства и коммерческие банки.

Денежно-кредитная политика осуществляется путем стимулирования кредита и денежной эмиссии либо их ограничением и сдерживанием.

Стимулирующая денежно-кредитная политика означает увеличение денежного предложения в целях оживления экономической активности в стране[6]. Она проводится в условиях падения производства и увеличения безработицы путем расширения сферы кредитования и снижения нормы процента для оживления конъюнктуры рынка.

В каждом государстве функционирует центральный банк – орган государственного денежно-кредитного регулирования экономики, наделенный правом монопольной эмиссии банкнот, регулирования денежного обращения, контроля за деятельностью кредитных учреждений, осуществления функций «банка банков», хранения официальных золото-валютных резервов. Для осуществления своих функций центральные банки используют широкий диапазон экономических инструментов, с помощью которых и осуществляется денежно-кредитная политика.

В мире существует около десятка режимов валютных курсов. Многие государства в ходе проводимых экономических реформ использовали и такую форму валютной политики, как двойной валютный рынок. Данная форма обусловливает необходимость деления валютного рынка на две части: официальный валютный курс используется при коммерческих операциях, а рыночный - при финансовых операциях[7]. Круг применения данной политики все более сужался переходом к плавающим валютным курсам. Одними из традиционных методов политики были девальвация - процесс снижения курса национальной валюты по отношению к иностранным валютам - и ревальвация - процесс повышения курса национальной валюты.

Страна не способна противостоять определенным экономическим шокам в результате потери экспортных рынков и недостаточности валютных резервов для поддержки фиксируемого курса. Как правило, эти явления сопровождаются резким снижением внутренних цен, которые предопределяют спад производства и рост армии безработных.

2.2 Кредитная политика осуществляемая в России

Процесс управления долгом страны предусматривает решение некоторых задач:

- стоимость долга для каждого заемщика должна быть минимальна;

- заемные обязательства страны не должны переполнять рынок и вызывать колебания курса займов;

- эффективное и контролируемое использование всех полученных кредитов;

- своевременное возвращение всех кредитных обязательств;

- решение задач финансовой политики, с максимальным эффектом.

Государственный долг характеризуется особым управлением, которое осуществляет Министерство финансов и Центральный банк РФ. Погашение долгов страны может быть осуществлено из золотовалютных резервов, бюджета страны или с помощью новых займов[8].

Методы управления, влияющие на срок погашения долга и характер решаемых задач, бывают бюджетно - экспортные или финансово - технические. Рыночные и нерыночные методы характеризуют условия и механизмы реализации кредитов.

Бюджетно - экспортный метод относится к долгосрочным и связан с такими показателями страны, как торговый баланс, рост ВВП, увеличение государственного бюджета.

Финансово - технический метод относится к краткосрочным, и связан с корректировкой условий и правил заимствования, с сокращением суммы долга страны, с краткосрочными изменениями структуры денежных платежей. К рассматриваемому методу можно отнести - аннулирование займов, консолидацию, отсрочку погашения займов, конверсию, реструктуризацию, унификацию, рефинансирование и так далее.

Нерыночные методы недопустимы при рыночных условиях, так как допускают изменения займов без соглашения сторон, нарушая права инвесторов. Данный метод управления представлен конверсией, консолидацией и унификацией[9].

Консолидация предусматривает изменения займов, связанных с условиями их обращения по срокам.

Методы конверсии и консолидации долга сочетаются с унификацией займов, которая объединяла несколько ранее выданных займов в одном общей займ. При этом новые облигации свободно обменивались на ранее выданные, унифицированные, но показатели дохода и сроки погашения корректировались в выгодную для государства сторону.

Современные экономические условия вызвали ряд проблем у стран с погашением внешней задолженности и способствовали появлению новых приемов погашения долгов перед государствами - кредиторами. Данные приемы объединяет понятие конверсии внешней задолженности. Конверсия, в рассматриваемом случае, предполагает использования всех имеющихся у государства механизмов, для обеспечения замещение внешней задолженности другими видами обязательств, которые будут не столь обременительны для финансово – экономического положения страны - должника. Россия сегодня использует данный метод с целью погашения внешних долгов товарными поставками. Данная методика применялась при погашении долга Словакии, в размере 1,8 млрд. долл.; Венгрии - 480 млн. долл.; Польше – 20 млн. долл.; Республике Корея - 170 млн. долл. и Болгарии - 100 млн. долл. Состояния долговых обязательств на сегодняшний день приведены в Приложении № 2.

Россией, с использованием механизма Парижского клуба, были списаны безнадежные долги, одним из самых беднейших стран в мире, в размере 800 млн. руб.

Сегодня, в соответствии со статьей 98 Бюджетного кодекса Российской Федерации от 31.07.1998 N 145-ФЗ (ред. от 28.03.2017), все изменение и корректировки порядка погашения, сроков обращения и процентов по выпущенным государственном займов, запрещены.

Рыночная экономика выполняет реструктуризацию долговых займов только на основе применения механизмов финансового рынка. В нашей стране государственные долги характеризуются краткосрочностью и высокой стоимостью, поэтому государство постоянно занимается увеличением сроков оплаты и уменьшением доходной части заимствований. Это может быть достигнуто путем реструктуризации займа. В соответствии со статьей 105 Бюджетного кодекса Российской Федерации от 31.07.1998 N 145-ФЗ (ред. от 28.03.2017), реструктуризация предполагает погашение долга одновременно с получением нового займа, на его погашение, с учетом применения новых условий обслуживания займа и даты его погашения. Реструктуризация включает в себя списание или выкуп долга, а также его секьюритизацию[10].

В таблице 1 показаны среднесрочные ориентиры денежной политики. Учитывая высокую волатильность внешнеэкономических факторов, Центральный банк разрабатывает несколько возможных вариантов денежной программы в зависимости от динамики цен на нефть.

Таблица 1 - Прогноз показателей денежной программы на 2014-2017 гг. (на начало года, млрд руб.; прирост за год, %)

|

Показатели |

2014 |

2015 |

2016 |

2017 |

|

Денежная база (узкая) |

8583 |

9130 |

9788 |

10 500 |

|

Наличные деньги в обращении (вне Банка России) |

8220 |

8719 |

9318 |

9963 |

|

Обязательные резервы |

364 |

411 |

470 |

537 |

|

Денежная масса, % |

12-14 |

11-13 |

12-14 |

12-15 |

|

Справочно. Кредит экономике, % |

15-18 |

12-16 |

12-15 |

13-16 |

Разрабатывая оптимальные пути погашения внешних долговых обязательств России сегодня, чаще всего используют технические методы - реструктуризацию задолженности, конверсию части долга в имущественные активы, расположенные на территории РФ. Просчитываются и менее популярные методы, от выплаты отступного до переоформления кредиторской задолженности в дебиторскую, а так же оплаты долга в рублях.

Суммы государственного долга и сроки его погашения зафиксированы в генеральном соглашении, которое подписывается Правительствами двух стран.

К примеру, согласно заключенного в 1997 г. соглашения с Лондонским клубом кредиторов, под реструктуризацию попадают 32 млрд. долл., которые будут погашаться в течение последующих 25 лет, при льготном периоде в 7 лет.

Кризис 1998 г. вынудил Российскую Федерацию начать новый этап переговоров со своими кредиторами, суть которых сводилась к списанию части долга Советского Союза и о реструктуризации внешнего долга современной России. Лондонский клуб в 2000 г. сократил долг России до 21, 3 млрд. долл. , первоначально был 32,6 млрд. долл., оставшийся долг был переоформлен в еврооблигации, которые должны быть погашены на протяжении 30 лет с процентной ставкой 2,25 - 7,5% годовых.

Главный прием для получения денежных средств, необходимых для погашения долга, служит рефинансирование задолженности. Данный прием погашает накопленные долги путем предоставления новых займов. Строится график выпуска новых займов, с датами сроков погашения, увязанными с необходимостью выплат по предыдущим займам.

Межбанковский рынок кредитов регулируется государственным кредитом. Если рефинансирование задолженности невозможно, то на погашения долга направляют все имеющиеся доходные поступления в бюджет.

Аннулирование государственного долга – это мера, согласно которой страна отказывается от своих обязательств по предоставленным займам. Аннулирование может быть вызвано двумя основными причинами – государство признано банкротом, в связи со своей финансовой несостоятельностью, а так же после прихода к власти политических сил и партий, которые не признают финансовые обязательства предыдущей власти, в силу различных причин и обстоятельств.

Рыночная экономика, и страны, которые работают в ее условиях, не прибегают к ранее описанным приемам регулирования государственного долга, так как это ведёт к потери репутации страны, как надежного и добросовестного заемщика, которому могут доверять кредиторы и инвесторы.

В период с 1998 г. по 2000 г. задолженность страны функционировала под новационным знаком в сфере государственных ценных бумаг.

Новация была связанна с финансово – экономическим кризисом в РФ и кризисом долговых обязательств. Исходя из этого и принято постановление Правительства РФ от 17.08.1998 г. № 980 «Об организации работы по погашению отдельных видов государственных ценных бумаг». Общий государственный долг в данный период составлял 265,3 млрд. рублей, он был «заморожен» и в дальнейшем должен был быть реструктуризирован.

В дальнейшем, для проведения эффективной и конкурентоспособной государственной политики в сфере долговых обязательств, будет создана единая система управления государственным долгом Российской Федерации.

2.3 Кредитная политика других государств

Сегодня еврорынок ссудного капитала имеет в своем распоряжении сеть филиалов, которые располагаются на всех часовых поясах, и в которых 24 часа в сутки можно инвестировать имеющиеся средства либо получить кредит требуемого размера и на необходимый срок. Сюда входят национальные эмиссионные и транснациональные банки европейских стран, министерства финансов, а так же международные валютно - кредитные компании.

Спрос и предложение на ссудный капитал, и проценты регулируются рядом экономических, политических, финансовых, психологических факторов, которые взаимодействуют между собой. При этом степень их влияния на фактор спроса или предложения меняется постоянно и зависит от конкретной ситуации. Но основой остается экономическое положение субъекта и нахождение его в определенной фазе экономического цикла.

К основным политическим и государственным факторам, на которые стараются повлиять все правительства в мире, относятся, уровень ссудных процентов, курсовые разницы национальных валют, показатели бюджетных дефицитов. Надо понимать, что дисконтная политика и валютно-финансовая, тесно связаны и переплетены между собой, поэтому работают комплексно. Исходя из этого, они не разделяются в Западных странах и носят общее название – смешанная политика. Данная сфера позволяет правительствам США и членов «Группы 7 / 8» выполнять роль локомотивов. В то же время, активному воздействию подвергаются и направления смешанной политики, а так же ее отдельные части, со стороны межправительственных институтов, например Организации экономического сотрудничества и развития, Банка международных расчетов, МВФ и Группы Всемирного банка[11].

Ссудный капитал занимает важное место в процессах развития мирового и государственного хозяйств, в регулировании денежных потоков и валютных механизмов, поэтому именно этим и объясняется динамика внешних и внутренних потоков финансов, а так же уровень процентных ставок. Именно состояние учетных ставок взято за основу двух современных направлений в западной экономической науке. Главная роль в теории занятости, денежных средств и процента Кейнса отдана процентным ставкам и капиталонакоплению[12].

Двадцать первый век начался с экономической и финансовой депрессий, которые переросли в мировой финансово – экономический кризис, что повлекло и снижение ставок ссудного процента. Все последующие жесткие меры, были попытками стабилизировать рынок и минимизировать проблемы в кредитной сфере экономики. К примеру, кризис способствовал созданию отдельных финансово – экономических фондов, которые служили для поддержания работы банковских организаций, при этом была разработана и новая методика, которая стела применятся на международном уровне, для оценивания платежеспособности и кредитоспособности частных банков.

Принципы и методы регулирования государственных кредитных отношений на мировом рынке весьма различны у каждой страны, но при этом есть и общие составляющие при решении различных проблем. Одна из главных форм регулирования государством кредитных взаимоотношений – это регламентация главных показателей мировой деятельности финансовых организаций, в которые входит ограничения операций по работе за рубежом, минимизация негативных последствий после кризисных явлений в стране и заграницей, ограничения и контроль за участием национальных банковских организаций в мировых банковских консорциумах. Одной из необычных форм государственного контроля выступают «джентльменские соглашения», которые негласно заключены между фискальными органами надзора и филиалами банков заграницей[13].

В данной сфере главным органом по надзору и контролю, а также регулированию всей национальной банковской сферы в области кредитных взаимоотношений на мировом рынке, выступает центральный банк. Сфера деятельности центрального банка, связанная с регулированием кредитных отношений, в том числе международных, называется пруденциальным управлением. Для регулирования кредитных отношений центральный банк использует лицензирование международной банковской деятельности, обязательные нормативы, систему страхования вкладов, анализ отчетности, ревизии и проверки деятельности кредитных институтов, действующих в международной сфере. Центральный банк призван поддерживать стабильность банковской системы, защищать интересы вкладчиков и кредиторов, не вмешиваясь при этом в оперативную деятельность кредитных организаций.

Государство является активным участником международных кредитно-финансовых отношений, выступая в роли кредитора, донора, гаранта и заемщика. Государственные гарантии по краткосрочным экспортным кредитам в виде акцептно-авальных операций превращают тратты экспортеров в первоклассное платежное средство.

Государство, освобождая экспортеров от уплаты косвенных и некоторых прямых налогов, способствует снижению цен вывозимых товаров, повышая их конкурентоспособность. В соответствии с международной практикой товары, пересекающие границу, могут освобождаться от косвенных налогов. Хотя ГАТТ, преобразованное в 1995 г. в ВТО, запрещает субсидирование экспорта, государство активно воздействует на размеры и условия экспортных кредитов, особенно средне- и долгосрочных. За счет госбюджета частным фирмам и банкам предоставляются льготные экспортные кредиты из низкого процента. Государство удлиняет срок кредитования экспортеров, облегчает и упрощает процедуру получения кредитов.

Для создания привлекательных условий экспансии монополий, действующих на внешних рынках, были образованы государственные внешнеторговые банки или экспортно-импортные банки с частичным государственным участием, задача которых выполнять кредитование и страхование всех внешнеэкономических операций, осуществляется гарантия и на экспортные кредиты, предоставляемые частными банками. Внешнеторговые банки не должны конкурировать с частным капиталом, их задача дополнить его и создать привлекательные условия для экспорта.

В Российской Федерации данные функции осуществляет Банки внешней торговли и внешнеэкономической деятельности, которые занимаются обслуживанием внешнего долга.

Мировая экономика проходит этап глобализации, что не может не повлиять на регулирование и стимулирование международных кредитных взаимоотношений. Но государство старается достичь ниже перечисленных целей:

• согласованная кредитная политики для развивающихся государств и других заемщиков;

• скоординированные условия всех экспортных займов и гарантий по ним;

• подконтрольное мировое движение ссудного капитала для контроля платежного баланса страны, валютного курса и действующих рынков ссудного капитала;

• возможность совместного преодоления мировых финансовых и валютных кризисов;

• регламентируемая деятельность большинства мировых и региональных финансовых и кредитных компаний.

Одной из важнейших форм межгосударственного контроля мирового кредита является совещания в "верхах" - G 7/8, на мировом уровне, где делаются шаги по выработке совместных планов и мероприятий по существующим проблемам. Встречи в Давосе часто проходят под эгидой решения вопросов экспортного кредитования, проблем передачи новейших технологий и так далее[14].

Достигнутый консенсус утверждает основы максимально возможных льготных кредитов. Но лимит кредита остается, он не должен превысить 85% объема внешнеэкономической сделки. Сроки и цена кредита зависит от категории, в которую входит страна – заемщик. Для этого все страны – импортеры распределены на 3 группы, в расчете ВНП на одного человека:

I группа – свыше 4 тыс. долл.,

II группа – от 624 до 4 тыс. долл.,

III группа – менее 624 долл.

Срок погашения кредита так же разный, но взносы делаются раз в полгода, равными частями, отсрочка платежа – 6 месяцев

I группы – 5 лет;

II группы – 8,5 года;

III группы – 10 лет.

Консенсус, в зависимости от категории, в которую попадает страна – заемщица и срока погашения кредита, устанавливает минимальные процентные ставки по экспортным займам (таблица 2).

Таблица 2 - Размер минимальных процентных ставок, устанавливаемых Консенсусом

|

Группы стран - заемщиц |

Кредиты со сроком погашения |

|

|

2 – 5 лет |

свыше 5 лет |

|

|

I |

Рыночная ставка |

Рыночная ставка |

|

II |

9,15 |

9,65 |

|

III |

8,30 |

8,30 |

Устав ВТО отличается еще более строгими ограничениями по экспортному кредитованию.

К международным институтам, осуществляющим регулирование международных кредитных отношений, относятся Международный валютный фонд, Группа Всемирного банка, Банк международных расчетов и прочие. Особая роль в разработке банковских нормативов принадлежит Базельскому комитету, который функционирует на базе Банка международных расчетов. Ужесточение банковских стандартов Базельский комитет рассматривает как средство против финансовых кризисов. Главная идея Базеля III – увеличение имеющегося у банков свободного капитала для покрытия своих финансовых потерь. Тем самым увеличивается степень способности банков противостоять финансовым кризисам. Вместе с тем с нынешних 4,5 до 6% повышен уровень капитала первого уровня банка, который представляет его наиболее ликвидные активы. В дополнение к нему решением Базельского комитета каждый банк обязан создать специальный буферный резервный капитал в размере 2,5%.

Новые нормы и требования, предъявляемые к структурам капитала и активов банков, введены в 2013 году, а весь процесс был завершен в 2015 году. Но на создание буферного резервного капитала банкам дается срок с 2016 года по 2019 год. Полная реализация планов Базеля-3 создает проблемы у банков с ликвидными средствами, которые могут быть пополнены с помощью эмиссии акций. По существующей договоренности частные банки имеют право на получения капитала от правительства, но только до января 2018 г.

Большую роль в дееспособности рыночной кредитной сферы играют независимые рейтинговые агентства.

Сегодня к наиболее значимым и авторитетным можно отнести такие агентства, как Fitch IBCA, Moody's и Standard & Poor's. Они отслеживают и поддерживают много важных мировых инвестиционных и кредитных рейтингов. Агентство Fitch IBCA обнародует как долгосрочные, так и краткосрочные рейтинги, для большого числа активов со значениями от ААА до DDD, учитываю такие факторы как: выплата процентов по долгу; выплата основной суммы долга; выплата кредитуемых сумм в полном объеме; выплата кредита точно в срок.

Исходя из этого, наиболее высокое значения рейтинга будет - AAA/F1+.

Рейтинг дается всем заемщикам и выпускаемым ценным бумагам, он представляет собой унифицированный код, который характеризует способность страны - заемщика обеспечить выполнение взятых на себя обязательств. Размещенные облигации, акции, аккредитивы, свопы и другие финансовые инструменты и будут составлять действующие обязательства. Рейтинг государства покажет минимальный кредитный риск.

Агентство Moody's занимается публикацией только долгосрочных рейтингов для разных активов, шкала у которых расположена по убыванию - Ааа, Аа, А, Ваа, Ва, В, Саа, Са, С, и зависит от таких параметров как - степени риса для инвестора; степени надежности в погашении долговых обязательств и процентов по ним; предоставление надежных гарантий; динамика развития рассматриваемого актива; возможность эмитента отказаться от существующих обязательств по предоставленному активу.

Оценив имеющиеся показатели, составляются рейтинги, характеризующие степень рисков и перспективы вложений инвесторов в какие либо активы (таблица 3).

Таблица 3 - Типы рейтингов обязательств и привлекательности вложений средств инвесторов

|

Рейтинг |

Moody's |

Standard & Poor's |

Filch IBCA |

|

Наивысшее качество |

Ааа |

ААА |

ААА |

|

Очень высокое качество |

Аа |

АА |

АА |

|

Высокое качество |

А |

А |

А |

|

Среднее качество |

Ваа |

ВВВ |

ВВВ |

|

Качество ниже среднего |

Ва |

ВВ |

Ва |

|

Низкое качество |

В |

В |

В |

|

Спекулятивные инвестиции |

Саа |

ССС |

ССС |

|

Риск дефолта |

Са; С |

СС+; СС- |

СС; С |

|

Дефолт |

– |

– |

DDD; DD; D |

Рейтинговые агентства существенно упрощают и облегчают процедуру по обозначению всех возможных для инвестора рисков, и проводят огромную работу, которая бы требовалась инвестору каждый раз при подсчете возможных потерь. При этом агентства позволяют инвесторам быстро реагировать на все изменения в тенденциях фондовых рынков, рынков капитала и ценных бумаг. Исходя из этого, все рейтинговые агентства обеспечивают максимально возможную безопасность в современных финансово – экономических системах, а так же ускоряют оборачиваемость капитала на финансовых рынках.

Свою кредитную деятельность Пекин активизировал в середине 2000-х гг. Первые шаги по данному направлению сделаны под лозунгом инвестиционного сотрудничества в рамках ШОС. В 2004 г. на Ташкентском саммите организации Китай взял обязательство выделить ее участникам кредиты на сумму 900 млн долларов. В 2009 г. на саммите ШОС в Екатеринбурге Китай заявил о готовности предоставить странам объединения уже 10 млрд долларов.

Для управления средствами китайская сторона настаивала на создании специального механизма, в частности формировании Банка ШОС. Однако эта инициатива не получила поддержки у России, которая уже имела альтернативу в виде учрежденного в 2006 г. Евразийского банка развития. В этой связи Пекин приступил к распределению ресурсов из кредитной линии для государств ШОС путем заключения с ними двусторонних соглашений.

Условия кредитования имеют следующие общие особенности. Займы предоставляются под низкий процент, на продолжительный срок и с учетом льготного периода, что делает их сверх привлекательными для государств региона, доступ которых на западные финансовые рынки затруднен. Кредитная деятельность Китая имеет целевой характер и концентрируется на ограниченном спектре отраслей, как-то: добыча и транспортировка нефти и газа, создание энергетических мощностей, строительство объектов инфраструктуры, горнодобывающая промышленность. Предпочтение отдается проектам, способствующим расширению рынка сбыта китайской продукции, а также тем, которые открывают доступ компаниям из Китая к среднеазиатским месторождениям углеводородов и металлов. Деньги осваиваются преимущественно китайскими подрядчиками, часто с привлечением своей рабочей силы и с использованием китайского оборудования. Основные платежи по двусторонним соглашениям проводятся через Народный банк Китая, Экспортно-импортный банк КНР (Эксимбанк) и Государственный банк развития КНР.

В ближайшие годы можно прогнозировать, что китайская кредитная политика в Центральной Азии не только продолжится, но и будет расширена. В ноябре 2014 г. председатель КНР Си Цзиньпин заявил о том, что Пекин дополнительно вложит 40 млрд долларов в специальный фонд, созданный для возрождения, проходящего через ЦАР экономического пояса Шелкового пути. Не исключено, что часть этих средств пойдет и на кредитование новых проектов в регионе.

С 1992 г. Россия проводила переговоры о реструктуризации внешнего долга бывшего СССР, вступив в клуб в сентябре 1997 г. После вступления в клуб Российская Федерация получила в свое распоряжение всю систему международного воздействия на 24 страны-должника, имеющие соглашения с этой организацией. Если страна-должник не выполняет своих обязательств, т.е. не выплачивает долги, то к ней могут применяться различные санкции, включая свертывание международных финансовых программ или серьезное давление со стороны политических лидеров других государств-кредиторов, входящих в Парижский клуб.

Большая часть внешнего долга Российской Федерации, образованная перед государствами, входящими в клуб, приходится на кредиты, выданные Германией. В 2002 году данная сумма была 18,36 млрд. долл., что составило 43,10% от общего количества задолженности перед всеми странами – участницами Парижского клуба. Но следует отметить, что большая часть данной суммы, а именно 15,38 млрд. долл. или 83,80%, это долговые обязательства Советского Союза, которые были приняты Россией на себя.

В течении года, с 2001 по 2002, Российская Федерация уменьшила свои долговые обязательства перед Парижским клубом кредиторов на 4,8 млрд. долл., при этом из долгов бывшего СССР было погашено 2,7 млрд. долл.

Уже в третьем квартале 2007 года задолженность России перед всеми государствами участниками клуба составила 2,2 млрд. долл. Когда как в период с 2009 г. по 2010 г. Российская Федерация закрыла всю имеющиеся задолженности перед странами – участницами Парижского клуба.

ЗАКЛЮЧЕНИЕ

Мир финансов, а значит и кредитных отношений, меняется с большой скоростью. За последний годы произошел значимый скачок в сфере кредитных инноваций в России. Современные технологии и решения позволяют нам увидеть рождение новых продуктов, ряд решений уже достиг предельной точки в своем развитии, другие постепенно завоевывают рынок.

Раскрытие всех составляющих кредитной политики нашей страны, ее прогноз и анализ, позволяет каждому предприятию уверенно работать в сложившейся финансово – экономической среде с максимально возможной прибылью и стабильным ростом и развитием.

Проведенная работа позволила рассмотреть все возможные аспекты кредитного рынка и возможности его регулирования, а также оценить опыт различных стран и возможности его применения в условиях нашего государства.

Валютная политика – это часть кредитной политики Российской Федерации, со своими задачами и целями.

Выполненная работа позволила:

- проанализировать действующие в Российской Федерации валютные отношения и валютные курсы;

- оценить рабочие валютные системы страны;

- провести обзор эффективности применяемых экономических и финансовых мер;

- изучить регулировку динамики валютного курса национальной валюты;

- оценить возможность модернизации и реформирования кредитных отношений.

Рассматривая рыночное и государственное регулирование международных кредитных отношений, как часть финансовой политики страны, а так же в совокупности таких взаимосвязанных элементов, как цель и субъект финансовой деятельности, механизм и предмет, дает возможность реально оценить результат и эффект от примененных финансовых операций, оценить их достоверность и соответствие внутренним распоряжениям и указам, провести контроль на соответствие всех произведенных операций действующему законодательству Российской Федерации.

Непосредственно функции по управлению государственным долгом осуществляет Министерство финансов РФ, основными задачами которого является разработка программ государственных заимствований и их реализация от имени Российской Федерации, а также управление государственным внутренним и внешним долгом Российской Федерации. В соответствии с возложенными на него задачами Минфин России совместно с Центральным банком РФ проводит операции по обслуживанию государственного долга, осуществляет необходимые меры по совершенствованию его структуры и оптимизации расходов по его обслуживанию.

В работе раскрыты принципы, меры и задачи по управлению внешнего долга страны, дана характеристика и межгосударственного регулирования долговых обязательств.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Алиев М. А. «Влияние на экономическую безопасность страны государственного регулирования валютных отношений». М.: РАГС, 2005.

2. Ангеловская А. А. Анализ формирования денежных потоков по МСФО и российским стандартам / А.А. Ангеловская // Международный бухгалтерский учет. – 2013.- № 3

3. Баринов Э. А. «Рынки: валютные и ценных бумаг». – М.: Экзамен, 2005.

4. Водолазко Н. С., Трунина В. Ф. Сравнение МСФО и РПБУ, пути трансформации отчетности // Молодой ученый. — 2015. — №9. — С. 561

5. Гефестова А.И., Кроливецкая Л.П. Банковское дело. -СПб.: изд. «Питер». 2014.

6. Долженкова Л. Д. «Валютный контроль и инвестиционный климат» //Банковское дело. – 2005. - № 7

7. Ершов М. В. «Валютно-финансовые механизмы в современном мире». – М.: Экономика, 2005

8. Ибрагимов Э. А. Сравнительная характеристика учета денежных средств по российским и международным стандартам // Молодой ученый. — 2014. — № 4.2. — С. 29-32

9. Кизенков Д. В. «Регулирование валютного курса России в условиях переходной экономики» – М.: РАГС, 2006

10. Л. Черной «Об оптимальной валютной политике» // «Экономист» № 8, 2008

11. Магазинер А. Я. Банки с государственным участием в современной банковской системе Российской Федерации // Научно-технические ведомости СПбГПУ. Экономические науки, №4 (199), 2014. С. 139-140.

12. Мельников В.Н. «Система валютного регулирования и валютного контроля в России - этапы развития и перспективы» // Деньги и кредит. №1. 2006.

13. Печникова, А. В. Банковские операции / А.В. Печникова, О.М. Маркова, Е.Б. Стародубцева. - М.: Форум, Инфра-М, 2017. - 352 c.

14. Современная платежная система России. URL: http://www.pandia.ru/text/77/210/86172.php (дата обращения: 22.02.2018).

15. Федеральный закон от 10 декабря 2003 г. N 173-ФЗ "О валютном регулировании и валютном контроле"

16. Хмыз, О.В. Программы выхода из кризиса США, Китая и России: какой путь эффективнее? // Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет. - 2010. - N 2. - С. 15 - 19.

17. Царегородская Ю.К. Управление государственным внешним долгом в современной России: подходы и тенденции развития // Актуальные проблемы российского права. 2013. № 3. С. 276-281.

Приложение № 1

Количественные параметры долговой политики субъектов РФ и муниципальных образований, установленные Бюджетным кодексом РФ

|

Параметр |

Субъекты РФ |

Муниципальные образования |

||

|

обычные |

высокодотационные |

обычные |

высокодотационные |

|

|

Предельный объем дефицита бюджета |

15% утвержденного общего годового объема доходов бюджета без учета утвержденного объема безвозмездных поступлений |

10% утвержденного общего годового объема доходов бюджета без учета утвержденного объема безвозмездных поступлений |

10% утвержденного общего годового объема доходов бюджета без учета утвержденного объема безвозмездных поступлений и (или) поступлений налоговых доходов по дополнительным нормативам отчислений |

5% утвержденного общего годового объема доходов бюджета без учета утвержденного объема безвозмездных поступлений и(или)поступлений налоговых доходов по дополнительным нормативам отчислений |

|

Предельный срок заимствований |

30 лет |

10 лет |

||

|

Предельный объем заимствований |

Сумма, направляемая в текущем финансовом году на финансирование дефицита соответствующего бюджета и (или) погашение долговых обязательств соответствующего бюджета |

|||

|

Предельный объем государственного (муниципального) долга |

Утвержденный общий годовой объем доходов бюджета субъекта РФ без учета утвержденного объема безвозмездных поступлений |

50% утвержденного общего годового объема доходов бюджета субъекта РФ без учета утвержденного объема безвозмездных поступлений |

Утвержденный общий годовой объем доходов бюджета без учета утвержденного объема безвозмездных поступлений и (или) поступлений налоговых доходов по дополнительным нормативам отчислений |

50% утвержденного общего годового объема доходов бюджета без учета утвержденного объема безвозмездных поступлений и (или) поступлений налоговых доходов по дополнительным нормативам отчислений |

|

Предельный объем расходов на обслуживание государственного (муниципального) долга |

15% объема расходов соответствующего бюджета, за исключением объема расходов, которые осуществляются за счет субвенций, предоставляемых из бюджетов бюджетной системы РФ |

|||

Приложение № 2

Структура государственного внешнего долга Российской Федерации

по состоянию на 1 марта 2017 года

|

Категория долга |

млн. долларов США |

эквивалент млн. евро |

|

Государственный внешний долг Российской Федерации (включая обязательства бывшего Союза ССР, принятые Российской Федерацией) |

51 190.4 |

48 416.1 |

|

Задолженность перед официальными двусторонними кредиторами - не членами Парижского клуба |

629.3 |

595.2 |

|

Задолженность перед официальными двусторонними кредиторами - бывшими странами СЭВ |

399.9 |

378.2 |

|

Задолженность перед официальными многосторонними кредиторами |

806.5 |

762.8 |

|

Задолженность по внешним облигационным займам |

37 610.9 |

35 572.5 |

|

внешний облигационный заем с погашением в 2017 году |

2 000.0 |

1 891.6 |

|

внешний облигационный заем с погашением в 2018 году |

3 466.4 |

3 278.5 |

|

внешний облигационный заем с погашением в 2019 году |

1 500.0 |

1 418.7 |

|

внешний облигационный заем с погашением в 2020 году |

3 500.0 |

3 310.3 |

|

внешний облигационный заем с погашением в 2020 году |

792.9 |

750.0 |

|

внешний облигационный заем с погашением в 2022 году |

2 000.0 |

1 891.6 |

|

внешний облигационный заем с погашением в 2023 году |

3 000.0 |

2 837.4 |

|

внешний облигационный заем с погашением в 2026 году |

3 000.0 |

2 837.4 |

|

внешний облигационный заем с погашением в 2028 году |

2 499.9 |

2 364.4 |

|

внешний облигационный заем с погашением в 2030 году |

11 351.7 |

10 736.5 |

|

внешний облигационный заем с погашением в 2042 году |

3 000.0 |

2 837.4 |

|

внешний облигационный заем с погашением в 2043 году |

1 500.0 |

1 418.7 |

|

Задолженность по ОВГВЗ |

3.3 |

3.2 |

|

Прочая задолженность |

19.9 |

18.8 |

|

Государственные гарантии Российской Федерации в иностранной валюте |

11 720.6 |

11 085.4 |

-

Алиев М. А. «Влияние на экономическую безопасность страны государственного регулирования валютных отношений». М.: РАГС, 2005 ↑

-

Ангеловская А. А. Анализ формирования денежных потоков по МСФО и российским стандартам / А.А. Ангеловская // Международный бухгалтерский учет. – 2013.- № 3 ↑

-

Баринов Э. А. «Рынки: валютные и ценных бумаг». – М.: Экзамен, 2005. ↑

-

Косенкова К.В. Основные направления совершенствования управления внешним долгом РФ // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета = Polythematic online scientific journal of Kuban State Agrarian University. 2011. № 69. С. 234-244. ↑

-

Водолазко Н. С., Трунина В. Ф. Сравнение МСФО и РПБУ, пути трансформации отчетности // Молодой ученый. — 2015. — №9. — С. 561 ↑

-

Гефестова А.И., Кроливецкая Л.П. Банковское дело. -СПб.: изд. «Питер». 2014. ↑

-

Долженкова Л. Д. «Валютный контроль и инвестиционный климат» //Банковское дело. – 2005. - № 7 ↑

-

Ершов М. В. «Валютно-финансовые механизмы в современном мире». – М.: Экономика, 2005 ↑

-

Ибрагимов Э. А. Сравнительная характеристика учета денежных средств по российским и международным стандартам // Молодой ученый. — 2014. — № 4.2. — С. 29-32 ↑

-

Кизенков Д. В. «Регулирование валютного курса России в условиях переходной экономики» – М.: РАГС, 2006 ↑

-

Л. Черной «Об оптимальной валютной политике» // «Экономист» № 8, 2008 ↑

-

Магазинер А. Я. Банки с государственным участием в современной банковской системе Российской Федерации // Научно-технические ведомости СПбГПУ. Экономические науки, №4 (199), 2014. С. 139-140. ↑

-

Мельников В.Н. «Система валютного регулирования и валютного контроля в России - этапы развития и перспективы» // Деньги и кредит. №1. 2006. ↑

-

Печникова, А. В. Банковские операции / А.В. Печникова, О.М. Маркова, Е.Б. Стародубцева. - М.: Форум, Инфра-М, 2017. - 352 c. ↑

- Организация финансового контроля на предприятии

- Страхование и его роль в развитии экономики (Экономическое значение, функции и виды страхования)

- Основные функции логистики, передаваемые на аутсорсинг

- Система управленческого учета «стандарт-костинг»

- Процедуры несостоятельности (банкротства)

- Защита чести, достоинства и деловой репутации по гражданскому законодательству

- Креатив, как составляющая эффективной рекламы (Основы рекламы)

- Субъекты права интеллектуальной собственности

- Ассортимент и оценка потребительских свойств отделочных и облицовочных строительных товаров

- Классификация ассортимента, анализ потребительских свойств и основы производства товара (Классификация объектов)

- Теория ожиданий и теория справедливости

- Коммерческая деятельность розничного торгового предприятия и ее совершенствование (на примере сети магазинов Хомяк)