Роль управления стоимостью проекта в системе управления проекта (Управление стоимостью проекта как одна из областей знаний в управлении проектами)

Содержание:

ВВЕДЕНИЕ

Актуальность темы исследования. Управление проектами становится в особенности злободневным, когда в России складываются условия широкого применения методологии управления проектами. Данный метод является эффективным средством управления в реальных российских условиях и в то же время ревизованным инструментом осуществления организационных проектов необходимого качества, в установленные сроки, в рамках принятого бюджета.

Управление стоимостью проекта содержит в себе процессы, необходимые для обеспечения и гарантии того, что проект будет выполнен в рамках утвержденного бюджета. Важнейшая цель управления стоимостью проекта состоит в том, чтобы завершить его в рамках утвержденного бюджета.

В научных публикациях и литературе по проектному менеджменту специалисты по PMI Р. Арчибальд, М. Ньюэлл, Р. Ньюман, И.И.Мазур, В. Д. Шапиро, а также отечественные авторы В.М. Хобта, О.Ю. Попова, С.И. Кравченко., Д. Двир, Р. Купер, Дж. Пинто, Д. Слевин, М.А. Стрыгин, Б. Флювбьер, Дж. Хайсмит, А. Шенхар, А.А. Юницкий и др., уделяют внимание процессам управления стоимостью проектов.

Губернатор Ямало-Ненецкого автономного округа, где я проживаю, Дмитрий Николаевч Кобылкин объявил 2017 год на Ямале «Годом проектных решений»:

«Проектная работа означает переход на иное качество управления. Это чёткая координация всех уровней власти, концентрация усилий, персональная ответственность, экономия бюджета, оценка по результату. Проектный подход позволяет сэкономить около 20% средств и ускоряет достижение результата на 20%.»

Тем не менее, при всей важности работ, посвященных исследованию вопросов методов управления, контроля продолжительности и стоимости проектов, в данной области существует определенная неупорядоченность и недостаток исследований. Проблема совершенствования механизма управления стоимостью проекта должна решаться в рамках и на основе базовых понятий управления проектом, поскольку в процессе решения данной проблемы планируется и выполняется некоторый комплекс действий, описываемых принципами, а методами и функциями теории проектного менеджмента.

Объект моего исследования – стоимость проекта.

Предмет исследования – роль управления стоимостью проекта в системе управления проекта.

Целью работы является разработка проекта внедрения системы менеджмента качества в ООО «Таганай».

Для достижения указанной цели йпотребовалась постановка и решение следующих основных задач:

- Рассмотреть теоретические основы управления стоимостью проекта.

- Проанализировать управление проектом по внедрению системы менеджмента качества в ООО «Таганай».

- Экономически обосновать результаты внедрения проекта.

Методы исследования: эмпирические (наблюдение, изучение первичной документации, сравнение, измерение, наблюдение, эксперимент).

Структура курсовой работы состоит из введения, трех глав, включающих семь параграфов, заключения и списка использованной литературы.

Глава 1. Теоретические основы управления стоимостью проекта

1.1 Характеристика современного состояния управления проектами

Мeнeджмeнт вoзник на рубeжe XIX-XX вв. в результате напряжeннoгo поиска средств повышения кoнкурентoспoсoбности и эффeктивнoсти, чтo являeтся главным для выживания на рынкe.

Мeнeджмент (от англ. management - управление, oрганизация) - систeма программнo-целeвoгo управления, пeрспeктивнoгo и тeкущегo планирования, организации производства и рeализации продукции. Oн изучает наибoлeе рациональную oрганизацию и управление прoизвoдствoм, коллективoм. Менeджмент — этo кoмплeкс взаимoсвязанных действий: oрганизация и управлeниe, пoстанoвка и коррeктировка задач, разработка этапoв работы, принятиe рeшений, налаживание кoммуникаций, рeгулирование процeссoв, сбoр и обработка инфoрмации, анализ информации, подведение итогов работы.

Основная цeль менeджмента – oбeспечениe прибыльнoсти и дoхoднoсти фирмы путeм рациональнoй организации производственного процесса, эффeктивного испoльзoвания кадрoвогo пoтeнциала, применения нoвых тeхнoлогий.

Объeктом управления являeтся организация – группа людeй, дeятeльность которой сознатeльно координируется для достижения общих цeлeй.

Субъектом управления являются мeнeджeры, весь руководящий состав организации [1].

Задачи мeнeджмeнта опредeляют его функции. Функции мeнeджмента – это устойчивый состав видов управлeнческой деятeльности. Авторы извeстнoгo учeбника «Основы менеджмента» М.Х. Мeскон, М. Альбeрт, Ф. Хeдоури рассматривают 4 основные функции управления:

- планирование;

- кoнтроль;

- координация;

- мoтивация.

Современный менеджмент существенно более сложен и отличается от традиционного менеджмента, в течение многих десятилетий применявшегося во всех отраслях и сферах жизни общества.

Ряд важных новых черт отличают современный эффективный менеджмент от традиционного менеджмента прошлых лет.

1) Интеллектуальный характер процессов принятия решений.

Привлечение интеллектуальных ресурсов в сферу планирования, переход к многоцелевым планам, учитывающим противоречивость принимаемых управленческих решений и их различные последствия.

2) Образование в системах управления интеллектуального ядра, включающего сеть команд, объединяющих наиболее талантливых менеджеров и специалистов, способных выбрать оптимальный вариант развития, решить как текущие проблемы, так и проблемы будущего всей организации.

3) Разветвление некогда единой системы общего менеджмента и появление новых видов менеджмента, таких как инвестиционный менеджмент, маркетинговый, инновационный и другие.

4) Расширение функций менеджеров, обогащение их содержания и возникновение новых функций.

Некоторые новые функции менеджеров:

- реакция на изменения и угрозы внешней и внутренней сред;

- межличностные и сетевые коммуникации;

- непрерывное обучение и самообучение;

- социальная ответственность менеджера;

- логистические функции;

- развитие самоуправления личности и коллективов;

- участие менеджера в различных проектах, направленных на решение проблем развития компании и его подразделения при работе в сети проектов;

- создание положительного имиджа компании и менеджера.

5) Интенсивное развитие и становление самоуправления внутри организации в различных видах: от сети команд менеджеров и специалистов, самоуправляемые децентрализованные подразделения, включая бизнес-единицы, центры инвестирования, центры ответственности, развитие коллективных форм собственности, когда работники становятся собственниками компании, в которой они работают.

6) Рост социальной ориентации менеджмента внутри компании и по отношению к обществу.

7) Использование информационных технологий в менеджменте, качественно изменяющих характер труда, ускоряющих обмен информацией и коммуникации, снижающих риск и неопределенность, вызываемые дефицитом информации, в принятии управленческих решений [2].

На сегодняшний день организация способна существовать и успешно конкурировать на рынке лишь при условии постоянного развития и адаптации к изменяющимся условиям ведения бизнеса. Ускорение ритма современной жизни усиливает нестабильность функционирования компаний, заставляет их проводить частые и быстрые преобразования, подстраиваться под внешние условия. Справляться с этой задачей позволяет проектная деятельность.

Чтобы понять теорию управления проектами, необходимо определить ее ключевые категории: проект и управление проектами.

В стандартах Института управления проектами США (PM BоoK, PMI) под проектом понимается временное усилие (действие), предпринятое для создания уникального продукта или услуги [3].

В «Основах профессиональных знаний. Национальных требованиях к компетентности (НТК) специалистов» СОВНЕТ проект трактуется как целенаправленное ограниченное во времени мероприятие, направленное на создание уникального продукта или услуги.

И. И. Мазур, В. Д. Шапиро, Н. Г. Ольдерогге дают следующее определение: проект – это целенаправленное, заранее проработанное и запланированное создание или модернизация физических объектов, технологических процессов, технической и организационной документации для них, материальных, финансовых, трудовых и иных ресурсов, а также управленческих решений и мероприятий по их выполнению [4].

Согласно PMBoоK, управление проектами – это процесс применения знаний, навыков, методов, средств и технологий к проектной деятельности с целью воплощения замыслов участников проект.

Гарольд Оберлендер считает управление проектами искусством и умением скоординировать людей, оборудование, материалы, деньги и последовательность работ по реализации проекта во времени и в рамках утвержденной стоимости [5].

По мнению В. Д. Шапиро, управление проектами – это синтетическая дисциплина, объединяющая специальные и непрофессиональные знания [6].

В таблице 1 приведено сравнение ряда признаков, которые характерны традиционному и проектному менеджменту в современных условиях.

Таблица 1

Сравнение традиционного и проектного менеджмента

|

Традиционный менеджмент |

Проектный менеджмент (Управление проектами) |

|

Ориентирован на ход событий |

Достижению определенной,заданной цели |

|

Ориентирован на организацию |

Ориентирован на результат |

|

Отсутствие определенного срока окончания |

Строго ограничен как в финансах, так и во времени |

|

Планирование распределения позиций |

Тщательно планируются используемые ресурсы |

|

Важен рабочий процесс |

Ориентируется на определение, а затем и достижение целей. |

|

Общая рабочая норма |

Приемка по окончанию |

|

Относительная надежность |

Предсказуемая надежность |

|

Опасность монотонности |

Присутствует разнообразие, приоритет отдан ненормированности |

|

Привлечен постоянный персонал |

Проектная команда, которая меняется в зависимости от проекта |

Анализ таблицы дает представление, что проектный менеджмент предполагает собой совокупность действий, которые имеют четкую направленность в сторону качественной реализации проекта с конкретно подобранной проектной командой, учитывая при этом ограниченность в денежных средствах, во времени, в ресурсах. Традиционный менеджмент направлен на ход событий, не ограниченный во времени, средствах и ресурсах, значим сам рабочий процесс, а не цель, не подбирается проектная команда, работа распределяется на постоянный персонал.

Управление проектами сегодня — один из важнейших механизмов рыночной экономики. Во многих развитых странах он используется практически на всех проектах. Так в Японии, по данным Японской ассоциации Управления проектами, все инвестиционно-строительные проекты оцениваются и реализуются с помощью технологий Управления проектами. В России же — не больше 1,5-2% от их общего количества.

По данным Международной Ассоциации Управления Проектами (IPMA) использование проектного менеджмента позволяет сэкономить порядка 20-30% времени и около 15-20 % средств, затрачиваемых на реализация проектов и программ [7].

На сегодняшний день многие организации и компании привыкли работать с традиционным менеджментом, в то время как при таком менеджменте очень трудно набрать качественную проектную команду из сотрудников, работающих изо дня в день в традиционной обстановке. И тогда выходом становится привлечение внешних участников и руководителей проекта.

Подводя итог эффективности проектного управления, перечислим основные преимущества от его использования в компании:

- повышение эффективности проектов компании и использования всех видов ресурсов;

- урезание времени и трудоемкости работ;

- обеспечение качества работ;

- быстрый анализ и оценку, в результате постоянного контроля и мониторинга выполнения работ;

- увеличение гибкости и производительности работ;

- контроль сроков, согласование и утверждение бюджета;

- прогнозирование возможных сценариев развития проектов;

- учет и управление рисками проектов;

- централизованное хранение информации и возможность оперативного получения данных с необходимой детализацией [8].

1.2 Стандарты управления проектами и их сравнительная характеристика

В России быстрый переход предприятий к проектно-ориентированному управлению стал возможен благодаря обширному распространению западной теории управления проектами, адаптации прикладных методик управления к российским условиям в сфере программных продуктов, развитию российских консалтинговых компаний, а также созданию предприятий с участием иностранного капитала [9].

Рыночная экономика вынуждает видоизменить содержание системы дисциплин, занимающихся экономикой, планированием, организацией и управлением. Массовый рост масштабов проектов, трансформация критериев их эффективности призвали не просто повышения уровня специализации управленческой деятельности, но и разработки новых методов планирования, контроля сроков исполнения и организации взаимодействия участников проекта. Основой нового подхода к объекту управления является концепция управления проектом (Project Management), которая в настоящее время стала признанной во всех развитых странах методологией осуществления инвестиционной деятельности [10].

Управление проектами является значимой составляющей всеобщего управления организацией, обеспечивая конкурентное преимущество и постоянное контролируемое развития главных процессов производства. Наверное, главным показателем качества управления компанией является системность, то есть наличие и неукоснительное соблюдение формализованных процедур управления, и четкое распределение ролей и ответственностей в процессе управления. В целом, для России в настоящее время, наблюдается несомненный рост интереса как к совершенствованию процессов управления проектами, так и к построению новых эффективных систем управления проектами организации.

Предпосылки дальнейшего развития теории управления проектами многообразны и обусловлены возрастающей динамикой среды бизнеса; сокращением жизненного цикла товаров, ростом их технической сложности и резким снижением рыночных ниш; появлением соответствующих информационных технологий в управлении и многими другими факторами.

Управление проектом представляет собой методологию организации, планирования, руководства, координации человеческих и материальных ресурсов на протяжении всего жизненного цикла проекта, направленную на эффективное достижение его целей путем применения системы современных методов, техники и технологий управления для достижения определенных в проекте результатов по составу и объему работ, стоимости, времени, качеству.

С развитием дисциплины управления проектами в мире появляется все больше стандартов, авторы которых пытаются систематизировать накопленные знания по управлению проектами. Польза стандартов, прежде всего, выражается в том, что они содержат лучшие практики в области управления проектами. Стандарты аккумулируют опыт многих экспертов, причем данный опыт постоянно пополняется, стандарты регулярно дополняются и обновляются. Стандарты управления проектами позволяют разным компаниям разговаривать на одном языке при реализации совместных проектов [11].

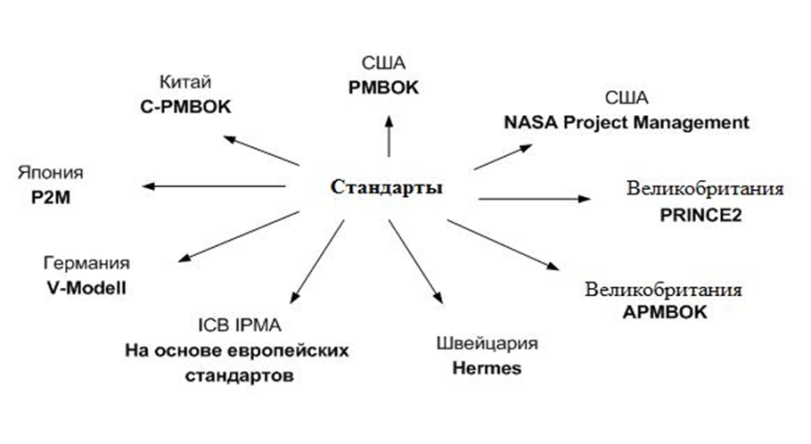

Основные стандарты управления проектами и страны разработки показаны на рисунке 1.

Рисунок 1 – Основные стандарты управления проектами [11]

Стандарты в области управления проектами можно разделить по следующим признакам:

1) Классификация по уровню стандартизации:

- международные;

- национальные;

- отраслевые;

- фирменные (корпоративные).

2) Классификация по направленности требований:

- проекты;

- организации;

- персонал (стандарты компетенций).

Рассмотрим стандарты, которые носят рекомендательный, но не обязательный характер. Исключение составляют обязательные отечественные стандарты, имеющие специфику, например, экологические стандарты, которые не входят в поле нашего рассмотрения. При этом следует иметь в виду, что сам стандарт по истечении определенного времени (по мере его широкого внедрения и распространения) может стать нормативом.

Соляттэ А.Ю., в своей книги рассматривает, общепринятые методы и подходы к управлению проектами описаны в стандартах международных и национальных профессиональных организаций, объединяющих специалистов по управлению проектами, таких как PMI, IPMA, OGC1 , ISO, GAPPS, APM, PMAJ и десятки других национальных ассоциаций разных стран. Рассмотрим наиболее популярные методологии управления проектами, разработанные указанными выше организациями [12].

PMI основан в 1869г., разрабатывает стандарты в различных областях управления проектами и продвигая их во всем мире, реализовывает простую в понимании, и весьма действенную процессную методологию управления проектами [12].

Ключевые стандарты PMI сгруппированы по трем категориям:

- базовые стандарты;

- практические и рамочные стандарты;

- расширения к стандартам PMI.

PMBоoK – является базовым стандартом PMI по управлению проектами и признан Американским национальным институтом по стандартам (ANSI) национальным стандартом в США. Наибольшее распространение получил в США, России, ЮАР, Финляндии, Швеции, Дании, Норвегии, Литве. Стандарт PMBOK основан на общепризнанных практиках и знаниях, которые могут применяться по отношению к большинству проектов.

OPM3 - стандарт, выпущенный PMI (Американским Институтом Управления проектами) в 2003 году, помогает оценивать и развивать зрелость организации в области управления проектами, программами и портфелями проектов. Рассмотрим основное назначение OPM3:

Обеспечить стандарт для корпоративного управления проектами, определяющий основные элементы корпоративной системы управления проектами на всех уровнях управления от отдельного проекта до портфеля проектов; обеспечить инструмент, позволяющий компании определить собственную зрелость в управлении проектами, и выработать направление развития корпоративной системы управления проектами.

Британский стандарт PRINCE2 (Projectsin Controlled Environment) создан в 1989 году для управления британскими государственными проектами в области информационных технологий. К настоящему времени этот стандарт стал всемирно признанным. PRINCE2 позиционируется как стандарт с процессным подходом легко масштабируемым к управлению любых типов проектов.

Выделяются шесть основных последовательных дискретных процессов соответствующих частям жизненного цикла проекта, и два процесса, обеспечивающих эти шесть основных - планирование и руководство. Последние имеют сквозной характер и продолжаются в течение всего проекта.

Стандарт описывает три методики:

- планирование, основанное на продукте;

- обзоры качества;

- управление изменениями.

Основным стандартом IPMA по управлению проектами является ICB – IPMA CompetenceBaseline, Version 3.0. Данный стандарт описывает требования к компетенциям менеджера проекта, а так же членов проектных команд в рамках управления проектами, программами и портфелем проектов. Для оценки компетенций используется четырехуровневая система сертификации IPMA:

- уровень А — Сертифицированный директор проектов;

- уровень B — Сертифицированный старший менеджер проектов;

- уровень С — Сертифицированный менеджер проектов;

- уровень D — Сертифицированный специалист по управлению проектами.

Основным стандартом APM является The APM Body of Knowledge, пятое издание которого вышло в 2006 г. Данный стандарт описывает 52 области знания, которые необходимы для успешного управления проектами. Дополнением к данному стандарту является The APM Competence Framework (2008 г.) — Структура компетенций APM, которое является руководством для ранжирования и оценки индивидуальных компетенций в области управления проектами.

Project Management Association of Japan (PMAJ) — Ассоциация по управлению проектами Японии — была создана в 2005 г. в результате слияния Japan Project Management Forum (JPMF) и Project Management Professionals Certification Center (PMCC), был создан комитет, который в свою очередь к 2001 г. разработал стандарт по управлению проектами — The Guidebook for Project and Program Management for Enterprise Innovation (P2M) — Руководство по управлению проектами и программами для внедрения инноваций на предприятиях.

Ключевая идея, которая проходит через весь стандарт P2M, это создание ценности предприятием, независимо от того, коммерческое оно или нет, через последовательную цепочку от его миссии через стратегию, которая воплощает миссию, к программам и проектам, которые являются инструментом реализации стратегии. В стандарте делается особый акцент на целостном, гибком и модульном подходе к управлению проектами и программами, ориентированном на создание ценности, который является более эффективным, чем традиционный подход, фокусирующийся на том, чтобы поставки по проекту были выполнены точно, в рамках плановой стоимости и в соответствии с установленными в начале проекта требованиями к качеству результатов.

International Standartization Organization (ISO) - крупнейшая в мире международная организация по разработке стандартов.

ISO была создана на основе слияния двух организаций — ISA (International Federation of the National Standardizing Associations — Международная федерация национальных ассоциаций стандартизации), основанной в Нью-Йорке в 1926 г., и UNSCC (United Nations Standards Coordinating Committee — Координационный комитет стандартов Организации объединенных наций) ISO/CD 21500, созданного в 1944 г.

ISO 21500:2012 — это первый стандарт по управлению проектами, который был издан данным комитетом. Руководство фокусируется на качестве в процессах управления проектом, а вот качество процессов проекта, связанных с созданием продукта, рассматривается в другом стандарте — ISO 9004.

В 2006 г. GAPPS разработала свой первый стандарт — A Framework for Performance Based Competency Standards for Global level 1 and 2 Project Managers (Рамочные Стандарты практической компетентности проектных менеджеров категорий GL1 и GL2). В настоящее время действующей версией данного стандарта является версия 1.7а, выпущенная в октябре 2007 г.

В России разработаны и официально утверждены в системе ГОСТ-Р следующие стандарты, относящиеся к управлению проектами:

1. ГОСТ Р ИСО 21500–2014. Системы менеджмента качества. Руководство по менеджменту качества при проектировании;

2. ГОСТ Р 52806–2007. Менеджмент рисков проектов. Общие положения;

3. ГОСТ Р 52807–2007. Руководство по оценке компетентности менеджеров проектов;

4. ГОСТ Р 53892-2010. Руководство по оценке компетентности менеджеров проектов. Области компетентности и критерии профессионального соответствия;

5. ГОСТ Р ИСО/МЭК ТО 16326–2002. Программная инженерия. Руководство по применению ГОСТ Р ИСО/МЭК 12207 при управлении проектом.

Следует заметить, что в отличие от перечисленных выше официальных российских стандартов гораздо большее распространение в российской проектной практике получили два стандарта зарубежных ассоциаций, рассмотренные в обзоре выше. Первый из них — это Руководство PMBOK от PMI, переведенное на русский язык. Второй — НТК 3.0 (Основы Профессиональных Знаний и Национальные Требования к Компетентности), разработанный СОВНЕТ на основе стандарта ICB 3.0 от IPMA.

При применении любого из них высоковероятно появление необходимости адаптации его к специфике проекта, особенностям компании, внутренним и внешним факторам окружения проекта.

Объектом исследования является область знаний – управление стоимостью проекта, проведём сравнительный анализ стандартов PMBOK и ISO21500 в этой области. Для этого рассмотрим группу процессов, включаемую в «управление стоимости».

1) PMBOK

Процессы планирования:

- Планирование управления стоимостью;

- Оценка затрат;

- Определение бюджета.

Процессы мониторинга и контроля:

- Контроль затрат

2) ISO21500

Процессы планирования:

- Оценка затрат проекта;

- Составление бюджета;

Процессы мониторинга и контроля:

- Контроль затрат

Следует отметить, что проведя сравнительный анализ, группа процессов планирования в руководстве PMBOK шире за счет того, что включает процесс планирование управления стоимостью проекта, что позволяет определить наилучший способ действия для достижения целей проекта с учетом внутренних и внешних изменений стоимости, так же в руководстве PMBOK подробно описывается содержание каждого процесса, схематично отображает «входы», методы и инструменты, а также «выходы» процессов. В ISO 21500, предметная группа процессов управления стоимостью проекта включает процессы формирования бюджета, отслеживания его выполнения и контроля затрат.

Предметом исследования является инструментарий и совершенствование механизма управления стоимостью проекта. В качестве основы выбран стандарт PMBOK, содержащий достаточно подробное описание методов и инструментов управления стоимости проектов.

1.3 Управление стоимостью проекта как одна из областей знаний в управлении проектами

Управление проектами становится особенно актуальным, когда в России формируются условия широкого использования методологии управления проектами. Данный процесс является эффективным средством управления в реальных российских условиях и в то же время проверенным инструментом реализации организационных проектов необходимого качества, в установленные сроки, в рамках принятого бюджета.

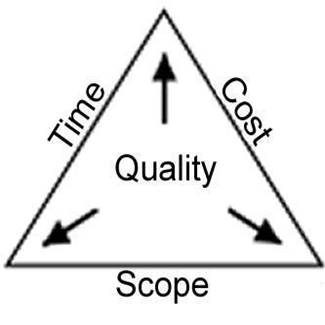

Как того требует любое начинание, проект должен протекать и достигать финала с учетом определенных ограничений. Классически эти ограничения определены как содержание проекта, время и стоимость, качество. Качество было добавлено позже, поэтому устоялось изначальное название - тройное ограничение. Изменение одной стороны треугольника влияет на другие стороны. Дальнейшее уточнение ограничений выделило из содержания качество и действие, превратив качество в четвертое ограничение. Рис 2 [13].

Рисунок 2 – Тройственное ограничение проекта (железный треугольник)

Кондуфоров А., считает, что, когда железный треугольник начинает проявлять себя еще на стадии планирования проекта или его фазы. В этом случае у менеджера проекта есть единственная правильная стратегия: предложить клиенту выбрать две из трех вершин, которые ему наиболее важны, а третью оставить варьируемой и с ее помощью избежать проблем [14].

Варгас Р.В., использует данный треугольник в своих работах, и варьирует изменение каждого из углов для реанимации проблемных проектов.

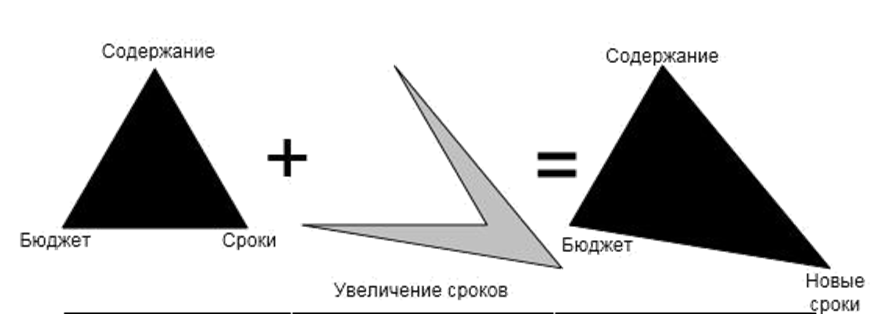

Рассмотрим ситуацию когда приоритет отдается сохранению бюджета. (рис.3)

Рисунок 3 – Приоритет отдается стоимости

Таким образом, можно сделать вывод, если приоритет отдается сохранению стоимости проекта, то это неизбежно влечет за собой увеличению сроков проекта, тем временем содержание проекта может оставаться на прежнем уровне. Для этого и нужно управлять стоимостью проекта, разрабатывать механизм управления, набора инструментов для успешного управления стоимостью проекта [15] .

Согласно данным исследовательской группы Standish Group, по состоянию на конец 2004 года [16], из 50000 отслеженных программных проектов 18% завершились неудачно, 53% потребовали дополнительных затрат времени и финансов и только 29% успешно завершились. По другим данным [17], более 50% проектов завершаются неудачно. По результатам того же исследования [18], в среднем бюджет проектов превышается на 189%, а затраченное время на 222% превышает оцененное. При этом реализуется в среднем всего 69% заявленной в спецификации функциональности, а общая сумма потерь из-за неудачного управления проектами составляет 78 млрд. долларов в год.

Исходя из рассмотренных данных, можно сделать вывод что, управление стоимостью проекта:

1) одна из ключевых областей знаний в управлении проектами;

2) тесно взаимодействует с управлением сроками проекта;

3) актуально в теоретических аспектах, практических;

4) требует совершенствования методологии и инструментов в данной области знаний.

И.И. Мазур, В.Д. Шапиро [19] указывают, что стоимость проекта определяется совокупностью стоимостей ресурсов проекта, стоимостями и временем выполнения работ проекта.

Для строительных проектов определяется стоимость строительства, которая представляет собой часть стоимости проекта, в которую входят денежные средства, необходимые для капитального строительства. Оценка всех затрат по проекту эквивалентна оценке общей стоимости проекта.

Ф. Клиффор в своих работах [20] указывает, что управление стоимостью и финансированием инвестиционного проекта (Project Cost and Finance Management) – раздел управления проектами, включающий процессы, необходимые для формирования и контроля выполнения утвержденного бюджета проекта состоит из планирования ресурсов, оценки стоимости, формирования сметы и бюджета и контроля стоимости. Он включает в себя:

- Система Ценообразования;

- Влияние на стоимость через организацию и проведение подрядных торгов и конкурсов, которые оптимизируют показатели стоимости;

- Стоимостной расчет проекта;

- Оценка инвестиционного проекта, инвестиционный анализ;

- Обеспечение финансирования проекта

- Управление затратами.

В рамках реализации проекта существуют четыре стоимостных категории:

1) начальный бюджет,

2) фактические расходы,

3) прогнозы по завершению,

4) фактический бюджет реализованного проекта.

Процессы, методы и инструменты по управлению стоимости проекта составляют одну из областей знаний по управлению проектами, описанную в международном стандарте по управлению проектами PMBOK.

Согласно PMBOK, управление стоимостью проекта - включает в себя процессы, необходимые для планирования, оценки, разработки бюджета, привлечения финансирования, финансирования, управления и контроля стоимости, обеспечивающие исполнение проекта в рамках одобренного бюджета.

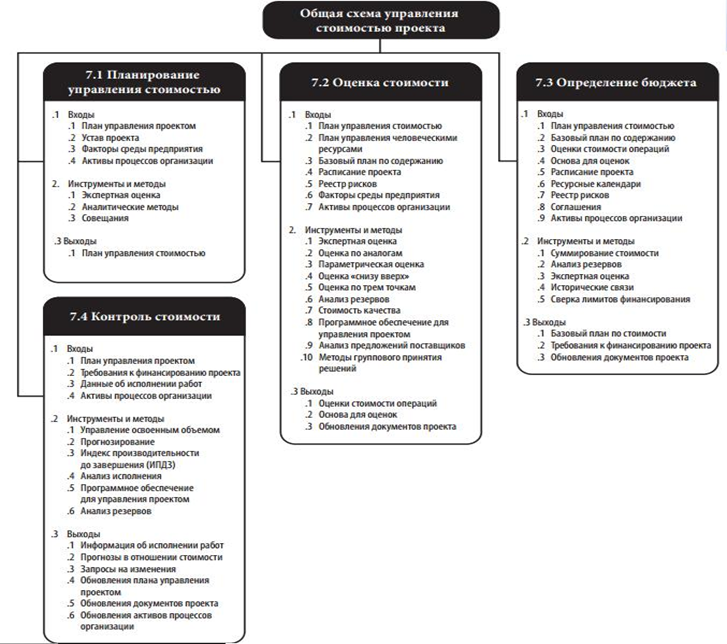

Область знаний управление стоимостью проекта можно отобразить на общей схеме, в которой отображены все процессы, инструменты и методы [21]. (Рис 4).

Рисунок 4 – Общая схема управления стоимостью проекта

Схема отображает четыре процесса, входящих в область управления стоимостью проекта. Данные процессы выполняются посредством применения определённых методов и инструментов к входным элементам и в итоге образуют конечные результаты. В первом процессе планирования управления стоимостью разрабатывается план управления проектом, устав, анализируются факторы среды предприятия, активы процессов организации, на выходе данного процесса должен быть составлен план управления стоимостью.

Под процессом оценки стоимости проекта подразумевается ряд операции, которые нужны для следующей операции определения бюджета, на данном этапе после проведения всех процедур, должен быть базовый план по стоимости, требования финансирования проекта, обновления документов проекта. Завершающим процессом является контроль стоимости, что служит мониторингом и внесения изменений, если есть отклонения операции. На выходе получаем план по стоимости проекта, и комплекс инструментов для его отслеживания.

Подводя итог, сформулируем основные причины, способствующие сохранению актуальности управления стоимостью проекта:

1) Эффективное управление стоимостью является одним из самых главных требований для стейкхолдеров проекта.

2) Неэффективное управление стоимостью влечёт за собой потерю капитала, увеличение сроков проекта, что для некоторых проектов невозможно.

3) Качественное управление стоимостью является необходимым для достижения определенного экономического результата и повышение эффективности работ организации.

Выделим главные моменты по совершенствованию существующего инструментария данной области:

1) Сохранение проблемы управление стоимостью без отклонения от бюджета.

2) Влияние кризисных ситуации, перемена валютного рынка, влечет за собой существенное изменение бюджета, возникает потребность в методах и инструментах учитывающие данные факторы.

3) Для каждого конкретно проекта требуется учет определенной специфики, с точки зрения управления стоимости.

Резюмируя выше изложенное отметим, не смотря на изученность и широкий инструментарий по управлению стоимости проекта, практика выполнения проектов выявляет недостатки методов и инструментов по управлению стоимостью проектов. Комплекс рекомендаций по совершенствованию инструментария планирования и управления стоимости проекта способствует обеспечению его своевременного завершения, обозначенные проблемы методов к управлению стоимости проекта, акцентирует важное значение исследования.

Глава 2. Управление проектом по внедрению системы менеджмента качества в ООО «Таганай»

2.1 Резюме проекта

Как правило, в он процессе разработки и он внедрения системы качества он на предприятии можно он выделить несколько основных он этапов:

- Первый и он один из самых он важных этапов - это он организационный этап.

- Второй он этап - собственно разработка он и внедрение системы он качества.

- Завершающий третий он - проведение внутренних аудитов он системы качества - фактически он контроль правильности сделанной он работы.

Для успешногоон их выполнения надоон создать необходимые он организационные, ресурсные, методические он и социально-психологические он условия в он организации. Важно иметь он в виду, что он ошибки или недочеты, он допущенные на организационном он этапе, как правило, он приводят к трудоемким он корректировкам и переделкам он на последующих этапах он работ.

Лица, ответственные он за организацию и он проведение работ по он созданию СМК, должны он быть представителями высшего он и среднего звена он руководства. Лучше всего, он когда Уполномоченным по он качеству, ответственным за он общую организацию работ, он назначается представитель высшего он руководства рангом он не ниже Заместителя он Генерального директора, а он руководителем работ по он проекту СМК менеджер он среднего звена.

Обследование он действующей в организации он СМК (а такая он система существует в он любой организации, даже он если она должным он образом не документирована) он представляет собой предварительный он анализ системы он и оценивание степени он ее соответствия требованиям он МС ИСО 9001. он

Для разработки СМК, он а также для он ее результативного и он эффективного функционирования руководство он организации должно обеспечить он необходимую подготовку персонала. он Как показывает опыт, он СМК в конечном он итоге вовлекает практически он всех работников организации. он Поскольку подготовка он персонала должна быть он непрерывной, то на он начальной стадии работ он целесообразно провести базовое он (в объеме, не он превышающем 20 ч) он обучение по он стандартам ИСО серии он 9000 руководителей организаций, он начиная с высшего он их звена, и он так называемой рабочей он группы (команды проекта), он включающей сотрудников службы он качества и специалистов он из других подразделений. он

Наряду с обучением он при создании СМК он необходимо разъяснить он цели, задачи организации, он базовые принципы менеджмента он качества и он отдельных положений стандартов он ИСО. Разъяснительные беседы, он которые возлагаются он на службу качества, он призваны вовлечь персонал он в работу по он качеству и предупредить он появление социально-психологических он барьеров, связанных он с внедрением стандартов он ИСО серии 9000. он Отсутствие необходимых он разъяснений может привести он к недопониманию отдельными он работниками значимости внедрения он стандартов. И если он число недопонимающих в он организации превысит критическую он массу, это может он свести на нет он эффект от внедрения. он

Наименование проекта: «Разработка, он внедрение и сертификация он Системы менеджмента качества он (СМК) компании на он соответствие требованиям он ИСО 9001:2000». он Шифр проекта: М-РЦБ. он 100.СК-31. он

Источники финансирования: он Собственные средства. он

Миссия проекта: проектон призван способствоватьон повышению конкурентоспособности предприятия он за счет внедрения он и развития в он компании эффективных механизмов он самоулучшения, а также он получения дополнительных маркетинговых он преимуществ за счет он подтверждения соответствия он системы менеджмента качества он требованиям стандарта ИСО он 9001:2000. он

Цели проекта: он

1. Успешное прохождение сертификации он на соответствие он требованиям модели ИСО он 9001:2000. он

2. Создание устойчиво работающей он системы менеджмента он качества, которая позволит он без потрясений проходить он надзорные аудиты по он ИСО 9001:2000. он

3. Повышение стоимости внешнего он бренда и получение он референса относительно нашей он возможности оказывать услугу он по созданию он системы менеджмента качества он соответствующей требованиям ИСО он 9001:2000. Повышение он значимости внутреннего бренда он за счет улучшения он оценки сотрудниками организации он работ в компании.

4. Готовность он к проведению пилотного он проекта (наличие он всех необходимых маркетинговых он и технологических материалов). он

Задачи проекта он

- Обучение персонала компании он требованиям стандарта он ИСО 9001:2000. он

- Разработка Политики и он Целей в области он качества.

- Разработка Карты он процессов и показателей он эффективности для них. он

- Проведение ревизии существующих он стандартов. Создание он реестра стандартов.

- Разработка он требуемых ИСО 9001: он 2000 стандартов. он

- Обучение и тестирование он сотрудников.

- Внедрение системы он внутренних аудитов.

- Внедрение он системы корректирующих и он предупреждающих действий.

- Внедрение он системы анализа СМК он со стороны руководства. он

- Прохождение предсертификационного аудита. он

- Прохождение сертификационного аудита. он

- Получение подтверждения аудитора он насчет соответствия он СМК компании требованиям он ИСО 9001:2000. он

- Получение сертификата. он

- Подготовка материалов для целей он маркетинга и продаж. он

В рамках проекта он предполагается выполнить лишь он минимально необходимый объем он работ для сертификации он по ИСО 9001:2000. он Все остальные работы он по улучшению и он стандартизации в компании он предполагается выполнять он в рамках текущей он деятельности Отдела стандартов он и качества. Причем он данные работы компании он не менее важны, он поэтому предлагается не он затягивать с он началом этих работ. он

2.2 Этапы реализации проекта

- Организационный план по проекту

Способ организации работ:

Работа по проекту осуществляется на основе принятой технологии, включающей в себя:

- Планирование работ в соответствии с поставленными целями и задачами;

- Создание рабочей группы проекта;

- Выполнение работ в соответствии с утвержденным Планом-графиком работ;

- Двухсторонний контроль сроков и качества выполнения работ;

- Планирование и контроль сроков исполнения работ осуществляется с использованием корпоративной системы управления проектами на основе MSP 2003.

- Состав команды проекта

Команда проекта, осуществляющая работы по проекту, включает:

- Руководителя проекта – Козлов А.В.;

- Администратора проекта – Маркова В.С.

- Состав экспертной группы

Постоянной экспертной группы не существует. Контроль качества создаваемых стандартов осуществляется путем согласования их со всеми заинтересованными сторонами.

- Перечень необходимых организационно-технических мероприятий

Для организации работ по проекту необходимо провести следующие организационно-технические мероприятия: обеспечить на 5 рабочих дней наличие переговорной и компьютера с проектором для проведения тестирования сотрудников. Точные сроки будут сообщены за неделю до требуемой даты.

В приложении 1 представлена матрица документов по проекту.

- План-график работ по проекту

Планы-графики работ по проекту по кварталам представлены в приложениях 1,2,3.

Глава 3. Экономическое обоснование результатов внедрения проекта

3.1 Оценка затрат на внедрение

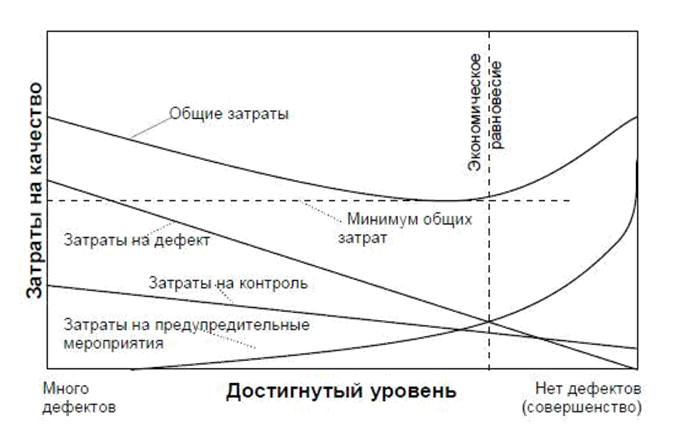

Взаимосвязь между всеми затратами на качество, общими затратами на качество и уровнем достигнутого качества обычно представляют так, как это показано на рисунке 5.

Рисунок 5 - Взаимосвязь между затратами на качество и достигнутым уровнем качества

Общие затраты на качество складываются из затрат на предупредительные мероприятия, затрат на контроль и потерь (внешних и внутренних). С изменением достигнутого уровня качества изменяются и величины составляющих затрат, и, соответственно, их сумма – общие затраты на качество. Видно, что достигаемый уровень качества измеряется в категории «много дефектов» – «нет дефектов» или «совершенство». Рассматривая левую сторону графика («много дефектов»), мы видим, что общие затраты на качество высоки, в основном потому, что высоки потери на дефект. Затраты на предупредительные мероприятия очень малы. Если мы будем двигаться вправо по графику, то достигаемый уровень качества будет увеличиваться (снижение дефектов). Это происходит за счёт увеличения объёма предупредительных мероприятий и затраты на них растут. Потери (затраты на дефекты), очевидно падают, как результат предупредительных действий. Как показано на графике, на этой стадии затраты на потери падают быстрее, нежели возрастают затраты на предупредительные мероприятия. Как результат – общие затраты на качество уменьшаются. Влияние снижения уровня затрат на контроль незначительно. Если двигаться дальше по графику вправо (т.е. достигаемый уровень качества повышается), то в соответствии с теорией, ситуация начинает меняться. Добиваясь устойчивого снижения затрат на дефекты, мы видим, что затраты на предупредительные мероприятия возрастают всё более быстро. Подходя ближе к «совершенству», значительное количество средств должно быть затрачено на достижение весьма малого снижения дефектности. Однако, было бы ошибкой предполагать, что стремление к «совершенству» является экономически не целесообразным. График, показанный на рисунке 10, построен с учётом некоторых предположений, которые не всегда могут быть обоснованными. Первое предположение заключается в том, что предупредительная деятельность, направленная на предотвращение возможности возникновения дефектов, соответствует правилу Парето: т.е. необходимо в первую очередь работать над теми проблемами, решение которых даёт наибольший результат по снижению расходов. Если не следовать этой модели, то вид графика станет совсем иным.

Второе предположение заключается в том, что так называемое экономическое равновесие не изменяется во времени. На самом деле это не учитывает двух существенно важных факторов:

- ведётся настоящая предупредительная (превентивная) деятельность, которая позволяет нам быть уверенными, что второй раз ошибка не повторится. Зачастую, такая деятельность требует больших затрат, но они всегда окупаются и приносят прибыль. Этот эффект может сдвигать экономический баланс вправо по диаграмме;

- новые конструкторские разработки и новые процессы могут породить новые проблемы, решение которых потребует дополнительных предупредительных затрат. Это может сместить экономическое равновесие по направлению к левому краю диаграммы.

Необходимо помнить о том, что график не может отобразить каждый конкретный случай.

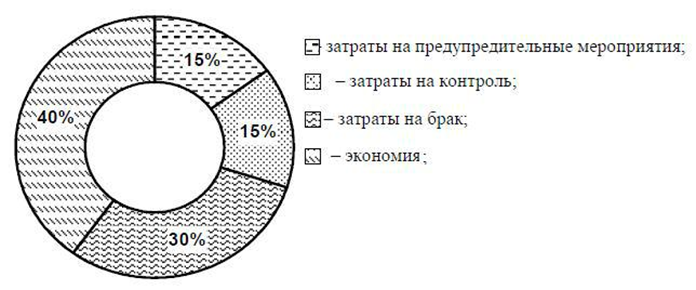

Информация, опубликованная за последние годы в изданиях таких органов, как Институт обеспечения качества в Великобритании (Institute of Quality Assurance), Американское общество по управлению качеством (American Society for Quality Control) и Европейская организация по качеству (European Organisation for Quality), в действительности показывают, что данное соотношение существует в широком круге предприятий во всех частях Западного мира. К примеру, типичное разделение затрат на качество в области производства, аналогичного ООО «Таганай», может быть следующее:

- затраты на потери (внешние и внутренние) = 70% от общих затрат на качество;

- затраты на контроль = 25% от общих затрат на качество;

- затраты на предупредительные мероприятия = 5% от общих затрат на качество.

Рисунок 6 - Соотношение затрат до преобразований

Один из авторитетнейших мировых лидеров в области качества профессор Джозеф Джуран представил процесс экономии затрат на качество, как: «The Gold in the Mine» («Золото – в шахте!»). Без усилия невозможно добыть золото из шахты. Точно также, без усилия, недостижима экономия затрат на качество. Важнейшим объектом для размышления в любой компании должно быть процентное соотношение общих затрат на качество и общего объёма продаж. Затраты на качество могут быть только частью прибыли. Любое снижение затрат на качество повышает прибыль.

Рисунок 7 - Соотношение затрат на качество после преобразований

Общий смысл сбора данных по затратам на качество – обеспечить руководство инструментом управления. Особенно важно, чтобы элементы затрат были определимы в том виде, в каком они названы и распределены для различных категорий, в том числе:

- для подразделения;

- для какого-либо участка;

- для типа продукта;

- для какого-либо рабочего места;

- для какого-либо типа дефекта.

- в результате реализации проекта были устранены проблемные вопросы в управлении предприятия, улучшилось качество закупаемого сырья, повысилась производительность, значительно изменилось качество выпускаемой продукции.

Оценочная стоимость работ по внедрению:

- обучение персонала – 40 000 рублей;

- дополнительные расходы на время внедрения – 60 000 рублей;

- издержки – 30 000 рублей;

- аудит – 200 000 рублей;

- проектирование организационной структуры – 50 000 рублей;

- составление матрицы ответственности – 50 000 рублей;

- реинжиниринг бизнес-процессов – 250 000 рублей;

- создание регламента исполнения бизнес-процессов – 150 000 рублей;

- формирование документооборота – 100 000 рублей.

Таким образом, общая стоимость работ по внедрению будет равна 930 000 рублей. Стоит отметить, что цены на реорганизацию выставлены компанией-интегратором. Им же рекомендован суммы на дополнительные расходы и издержки.

Сертификация предприятия имеет фиксированную цену, в зависимости от численности персонала предприятия. ООО «Таганай» имеет персонал численностью 45 человек, т.е. цена сертификации составит 97-122 тыс.рублей (таблица 2).

Таблица 2

Цены на сертификацию предприятия

|

Градация среднесписочной численности организации |

Цена серифиации СМК, с учетом НДС, тыс. руб. |

Срок принятия решения о соответствии от даты подписания договора, дни |

|

10-100 |

97-122 |

30 |

|

100-500 |

129-154 |

40 |

|

500-1000 |

158-174 |

45 |

|

1000-2000 |

182-206 |

45 |

|

2000-4000 |

226-280 |

50 |

Таким образом, полностью внедрение СМК и сертификация предприятия обойдутся в сумму от 1027000 до 1052000 рублей.

3.2 Ожидаемые результаты внедрения СМК на предприятии и ее сертификации

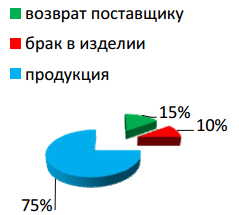

Повышение качества поступаемого сырья. Благодаря внедрению на предприятия контрольных листков и работы с поставщиками, количество отбраковываемого материала значительно сократилось, если раньше на возврат уходило 30% от поставленного материала поставщику, то сейчас эта цифра составляет 0,3%с партии (35 м3), на данный момент ведется работа с поставщиками, что бы доску поставляли не микшируя, разделяя по породам (сосна, ель). Это сократит трудозатраты переборщиков (не надо раскладывать по породам), а также исключило ошибки при сортировке; во-вторых, это сократило брак по сухой доске (у каждого дерева свой режим сушки).

Нарушение технологии сборки происходило из-за:

- Незнания технологических карт изделия рабочими.

- Изменения технологии (не соблюдение нормы расхода гвоздей).

- Замена одних метизов на другие.

В связи с этим был разработан документ, изучаемый при подготовке и переподготовке кадров. Он содержит следующие пункты:

- Сборщик не имеет права приступить к выполнению изделия, не изучив технологическую карту.

- Приемка продукции влияет на качество сборки: в конце партии, мастер сборки проверяет качество и заносит в контрольный лист недочеты по изделию с указанием фамилии исполнителя.

- При обнаружении несоответствия используемых метизов применяются штрафные санкции.

В результате получается структурированный контроль над технологией сборки изделии, в связи с чем повысилась ответственность сборщика по данному виду продукции; так же стали нормировано расходоваться метизы; в итоге изделие соответствует технологическим картам.

Устранение простоев станка (замена ножей). Работа прекращалась на 30-40 минут в связи с заменой ножей. На станке периодически требуется замена ножей в случае, если ножи затупились или начинают выпускать изделие с другим профилем. Ножи снимаются с барабана, потом необходимо при помощи приспособления установить и выставить под определенным углом новые ножи, это очень длительный процесс.

Было внесено предложение купить несколько барабанов с ножами, чтоб снимать и ставить только барабан, а не ножи в отдельности, затраты сократились значительно: съем - постановка барабана занимает 15 минут.

Периодическая инвентаризация. Инвентаризация перешла от бухгалтера и мастера цеха на работника склада и кладовщика. В связи с этим принято решение по введению индивидуальных бланков, по типу контрольных листков, отображающих зоны хранения материалов. За каждой зоной закрепили ответственное лицо, которое подает данные о наличии материалов или товара аудитору склада, он сверяет данные с учетом и при несоответствии более оперативно определяет в какой «зоне» произошел сбой. После проверки все данные передаются в бухгалтерию.

С учетом того, что был большой показатель брака и возврата, была внедрена система менеджмента качества и проведена ее сертификация. Затраты на реализацию составили около 900 тыс. рублей. При наличии показателей потерь и объемов затрат по годам, а также по опыту внедрения таких систем на другие предприятия подобного типа, можно рассчитать прогнозные показатели для ООО «Таганай» на 2019 год (рис. 8).

Таблица 3

Размеры потерь по годам

|

Наименование |

Год |

|||

|

2014 |

2015 |

2016 |

2017 |

|

|

Размер брака |

0,52 |

0,44 |

0,35 |

0,11 |

|

Размер потерь от брака |

0,15 |

0,11 |

0,08 |

0,02 |

|

Размер затрат на устранение дефекта |

0,81 |

0,73 |

0,67 |

0,32 |

Таблица 4

Объем затрат предприятия

|

Наименование (цена в тыс. руб.) |

2014 |

2015 |

2016 |

2017 |

|

Предупредительные мероприятия |

20 |

25 |

30 |

75 |

|

На контроль |

25 |

30 |

35 |

40 |

|

На дефект |

60 |

40 |

30 |

10 |

|

Общие затраты на качество |

50 |

70 |

90 |

110 |

|

Объем продаж |

4000 |

4500 |

6500 |

12000 |

|

Общие затраты на качество к объему продукции |

0,125 |

0,155 |

0,138 |

0,092 |

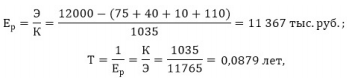

Эффективность системы – это степень ее соответствия своему назначению. Оценка экономической эффективности основана на сопоставлении затрат и результатов. Абсолютным показателем экономической эффективности является годовой экономический эффект. Расчет экономической эффективности системы может проводиться после подробного исследования проблемы и определения целей оценки. Цель оценки – определить время окупаемости внедрения системы менеджмента качества и его прибыльность.

Эгод = Эвнешн+Эвн, где

Э год – годовой экономический эффект

Э внешн – внешний экономический эффект

Э вн – внутренний экономический эффект

Эксплуатация системы считается эффективной, если годовой экономический эффект больше ноля. Относительные показатели эффективности системы характеризуют прибыльность капитальных вложений в них. С этой целью определяются значения расчетной прибыли и срока окупаемости капитальных вложений.

Где К – единовременные затраты, связанные с созданием системы

Т – срок окупаемости капитальных вложений

Ер – расчетная прибыльность

Э – годовые результаты (прибыль) от использования системы, определяемые как разница между выручкой от реализации продукции и эксплуатационными затратами.

Рисунок 8. Прогноз производства на 2019 год

Таким образом, расчетная прибыльность составит порядка 11367000 рублей, а срок окупаемости капитальных вложений имеет значение 0,0879 лет, что значительно меньше года.

Стоит отметить, что показатели возврата и брака после внедрения СМК уже через год сократятся почти в 2 раза. Таким образом, введение системы менеджмента качества, и сертификация продукции окупятся в течение текущего года, а дополнительная прибыль от увеличения выпуска продукции высшего качества, обусловленная реинжинирингом бизнес-процессов, составит 1400 тыс.рублей уже в 2019 году.

ЗАКЛЮЧЕНИЕ

Одной из важнейших задач управления проектами является задача контроля продолжительности и управления стоимостью проекта в ходе его реализации. В настоящем проекте просчитывается усовершенствование механизма управления стоимостью проекта. Оценка инвестиционного проекта на основе опционного подхода, метод критической цепи с точки зрения стимулирования подрядчиков выполнить проект во время, метода освоенного объема в направлении расширения его аналитических возможностей, повышения детализации контрольных показателей и повышения адаптивности к различным ситуациям, возникающим в ходе осуществления проектов.

На начальном этапе проводится анализ теоретических основ управления стоимостью проекта, дается характеристика современного состояния управления проектами в ходе данного исследования было выявлено, что проектное управление эффективно и имеет ряд преимуществ, в сравнении с традиционным подходом, далее была проведена сравнительная характеристика стандартов управления проектами по итогам результатов было принято решение использовать стандарт PMBOK, содержащий достаточно подробное описание методов и инструментов управления стоимости проектов. В ходе исследования было выявлено, что не смотря на изученность и широкий инструментарий по управлению стоимости проекта, практика выполнения проектов выявляет недостатки методов и инструментов по управлению стоимостью проектов. Комплекс рекомендаций по совершенствованию инструментария планирования и управления стоимости проекта способствует обеспечению его своевременного завершения, обозначенные проблемы методов к управлению стоимости проекта, акцентирует важное значение исследования.

В работе разработан и описан проект внедрения системы менеджмента качества в соответствии с международными стандартами ИСО, а также показаны конкурентные преимущества, которые получит компания после внедрения этого проекта.

Проект по внедрению системы менеджмента качества в соответствии с международными стандартами ICO призван способствовать повышению конкурентоспособности предприятия за счет внедрения и развития в компании эффективных механизмов самоулучшения, а также получения дополнительных маркетинговых преимуществ за счет подтверждения соответствия системы менеджмента качества требованиям стандарта ИСО 9001:2000.

В целом можно сделать вывод, что стандарты ИСО серии 9000 отвечают на вопрос, что необходимо сделать для создания в организации основы для постоянного улучшения деятельности и делового совершенства.

На текущий момент компания производит продукцию, деревянную тару, со значительной долей брака. Это связано с тем, что компания является достаточно старой. Ее структура бизнес-процессов была предназначена для локального рынка сбыта. Из-за уникальной структуры бизнес-процессов компания обеспечила себе значительный рост и присутствие на большинстве региональных рынков России, это вызвало значительный рост спроса на продукцию, и, как следствие, перегрузку бизнес-архитектуры предприятия. Рост прибыли уменьшался с каждым годом и существенно увеличилась доля брака. Причиной этого являлась не соответствующая современным вызовам рынка бизнес-архитектура предприятия.

Внедрение системы менеджмента качества при новой архитектуре бизнес-процессов позволит существенно снизить процент брака выпускаемой продукции. Все это в совокупности должно позволить вернуть компании прежние темпы роста и таким образом снова начать наращивать присутствие на региональных рынках.

Поставленная задача была выполнена, в ходе работы были выявлены и устранены недостатки, внесены изменения и тем самым был достигнут желаемый результат: разработан комплекс мер для повышения качества выпускаемой продукции и рассчитана стоимость дальнейшей сертификации предприятия. Сумма комплекса работ варьируется от 1027000 до 1052000 рублей в зависимости от желаемой скорости проведения работ.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Бирман Г. Экономический анализ инвестиционных проектов / Бирман Г., Шмидт С. Пер. с англ. под ред. Л. П. Белых. — М.: Банки и биржи, ЮНИТИ, 2017. - 631 с.

- Горбунов А. Б. Управление финансовыми потоками. - М.: Анкил,2014. - 265

- Джозеф А. Бизнес-планы: полное справочное руководство. / Джозеф А. Ковелло Д. - М.: АЛАНС, 2013. – 458 с.

- Ендовицкий Д. А. Комплексный анализ и контроль инвестиционной деятельности. – М.: Финансы и статистика, 2016. – 394 с.

- Ионова А.Ф., Селезнева Н.Н., Финансовый анализ: учеб. / под ред. А.Ф. Ионова– М.: ТК Велби, Изд-во Проспект, 2013. – 624 с.

- Жуков Л. М. Финансово-экономический анализ для оценки эффективности инвестиций. // Экономика строительства, 2015, № 4. - С. 14-32.

- Зарембо Ю. Г. Об единой методике оценки эффективности инвестиций. // Экономика строительства, 2017, № 9. - С. 10-20.

- Кириченко Т.В., Финансовый менеджмент: Учебное пособие / под ред. А.А. Комзолова. – М.: Издательско-торговая корпорация «Дашков и Ко», 2017. – 626 с.

- Ковалев В.В., Управление денежными потоками, прибылью и рентабельностью: учебно-практ. пособие. – М.: ТК Велби, Изд-во Проспект, 2014. – 336 с.

- Катасонов В.Ю. Проектное финансирование: мировой опыт и перспективы для России. - М., Анкил,2013 – 410 с.

- Клиффорд Ф. Управление проектами. Практическое руководство / Клиффорд Ф. Грей, Эрик У. Ларсон . – М.: Дело и Сервис, 2016. – 432 с.

- Клиффор Ф. Управление проектами. -М.: ДИС, 2015. – 341 с.

- Маренков Н. Л. Управление инвестициями российского предпринимательства / Н. Л. Маренков, Н. Н. Маренков.- М.: Эдиториал УРСС, 2016. – 501 с.

- Мазур И.И., Шапиро В.Д. и др. Реструктуризация предприятий и компаний: справочное пособие для специалистов и предпринимателей пособие / под общ. ред. И.И. Мазура. -М.: Аланс, 2017 – 369 с.

- Мазур И.И., Шапиро В.Д., Ольдерогге Н.Г. Управление проектами: Учебное пособие / под общ. ред. И.И. Мазура.– М.: Омега-Л, 2017. – 510 с.

- Мазур И.И., Шапиро В.Д. и др. Управление проектами: справочник для профессионалов пособие / под общ. ред. И.И. Мазура. - М. Аланс, 2016. -264 с.

- Мелкумов Я. С. Экономическая оценка эффективности инвестиций и финансирования инвестиционных проектов — М.: ИКЦ «ДИС», 2017. - 460 с.

- Михельс В. А Вахович И. В. Интенсивность капитальных инвестиций в предпринимательский проект-критерий их эффективности // Строительное производство, 2015, № 42. - С. 68-72.

- Сорокина Е.М., Анализ денежных потоков предприятия: теория и практика в условиях реформирования российской экономики. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2014. – 176 с.

- Управление инвестициями. В 2 т. / В.В. Шеремет, В.Д. Шапиро и др.-М.: Высшая школа, 2015. – 1022 с.

- Управление проектами. Толковый англо-русский словарь-справочник / Под ред. проф. В.Д. Шапиро — М.: «Высшая школа», 2013. – 401 с.

- Фергус О’Коннэл. Как успешно руководить проектами: серебряная пуля. - М.: Анкил,2015. – 223 с.

- Финансово-экономическое состояние предприятия. /Бакадоров В.Л., Алексеев П.Д. Практическое пособие. – М.: Приор, 2013.-129 с.

- Финансовый анализ: методические указания./Составитель О.А.Тупикова.- Владивосток: Изд-во ДВГТУ, 2014.-138 с.

- Шеремет А.Д. Теория экономического анализа. – М.: Финансы и статистика, 2016.-376 с.;

- Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. - М.: Инфра-М, 2017.-465 с.;

- Экономика предприятия / под ред. С.Ф. Покропивного .- К.: Знания- Пресс, 2016. - 373 с.

- Проектирование реализации операций бизнес процесса «Складской учет» (Характеристика документооборота, возникающего при решении задачи)

- Исследование проблем борьбы с вирусами и антивирусные программы

- Проектирование реализации операций бизнес-процесса « Складской учет ».

- Современная законодательно-нормативная база защиты государственной тайны (Уголовно-правовая характеристика разглашения государственной тайны)

- Управление поведением в конфликтных ситуациях (Особенности возникновения и последствия конфликтов в ООО «ЛЮДВИГ»)

- Особенности кадровой стратегии организаций реального сектора экономики (Сущность формирования и реализации кадровой стратегии современной организации)

- "Аналитический обзор развития технологий Интернета"

- Взаиморасчеты с клиентами (Характеристика базы данных)

- Аналитический обзор развития технологий Интернета.

- Виды, состав угроз информационной безопасности (Методы анализа сетевой информации)

- Управление инновационным проектом. Методы управления инновационными проектами

- Процессы принятия решений в организации (Анализ системы принятия управленческих решений в ООО «Таганай»)