Роль управления стоимостью проекта в системе управления проекта (Роль управления стоимостью проекта на примере проекта ООО «Нетизен»)

Содержание:

Введение

Актуальность темы исследования обусловлена тем, что в условиях острой конкурентной борьбы эффективность проектов, ставших непременным условием успеха, может быть достигнута только путем стратегического управления ими. Оптимизация стратегического управления деятельностью на современном предприятии требует внедрение новейших методик и алгоритмов. Возникает необходимость постоянного обновления методов управления и планирования деятельности предприятия.

Проектный менеджмент — это управление с полным учетом специфики проекта, нацеленное на достижение оптимальных результатов при ограничении времени, финансов и других ресурсов.

В настоящее время туристический поток быстро увеличивается с каждым годом. Администрация города считает, что городу, как международному туристическому центру нужно увеличивать количество мест. Не менее важно и то обстоятельство, что эффективное использование гостиничного фонда может существенно пополнить городскую казну. Также государственные органы активно поддерживают развитие малого бизнеса, создавая специальные для этого условия. На рынке гостиничных услуг объектом малого бизнеса можно называть хостелы.

Помимо всего прочего, различные предстоящие международные мероприятия, прежде всего Чемпионат Мира по футболу в 2018 году, прогнозируют большой приток туристов. Следствием этого является возможность развиваться на этом рынке, путем открытия новых точек размещения туристов.

Актуальность данной темы заключается в том, что в условиях насыщенного рынка и конкуренции, а также в связи с предстоящими мероприятиями в городе хостелы являются довольно эффективным и популярным средством размещения для гостей города.

Объектом исследования является ООО «Нетизен».

Предмет исследования – управление стоимостью проекта расширения предприятия.

Целью курсовой работы является выявить роль управления стоимостью проекта в системе управления проекта, а также дать комплексную оценку данному аспекту.

Задачи проекта:

- раскрыть теоретические основы организации маркетинга в процессе разработки и реализации проекта;

- проанализировать организационно – экономическую характеристику ООО «Нетизен»

- дать описание проекта расширения организации

- разработка плана расширения ООО «Нетизен»;

- проанализировать риски проекта;

- провести оценку экономической эффективности проекта

Теоретической и методологической основой исследования явились положения теории познания и экономической теории, теория проектного управления, теория управления, теория маркетинга, а также труды отечественных и зарубежных авторов по исследуемой проблеме.

Информационной базой исследования явились методические и справочные материалы, эмпирические данные по управлению маркетинговой деятельностью на российских предприятиях.

Проведенные исследования базируются на теоретических основах системного, ситуационного подходов менеджмента и управления проектами, методах маркетинг менеджмента, методах управления целями.

Структура работы. Данная работа состоит из введения, трех глав, заключения, списка литературы и приложения.

Глава 1. Теоретические основы управления проектами

1.1 Понятие и сущность проекта

Современная концепция управления проектом базируется на понятии «проект», в котором проект выступает не только как объект управления, обладающий некоторыми специфическими свойствами, но и как общая характеристика сути, как базовое свойство управления проектом. В связи с этим устоявшийся русскоязычный термин «управление проектом» неправильно передает суть обозначаемого им явления, так как четко разграничивает управление как некую деятельность, которая в целом не отличается от какого бы то ни было другого управления, и проект как объект этой деятельности, испытывающий на себе управление. На самом деле в отличие от термина «управление проектом» термин «проектное управление» более приемлем, так как понятие «проект» переносится в свойство самого управления, тем самым, подчеркивая специфику проектного управления и обозначая разницу между ним и другими видами управления. Но, в обыденном плане термин «проектное управление» ассоциируется с проектированием, деятельностью проектных организаций, результатом работы которых является проектно-сметная документация на строительство конкретного объекта. Термины «управление проектом» и «проектное управление» можно использовать как равнозначные, при этом все же отдавая предпочтение устоявшимся выражениям.

Учитывая все вышесказанное, термины «проект» и «управление проектом» не следует определять и раскрывать по отдельности, следует указывать на органичную связь этих двух, по сути единых терминов, органично образующих одно понятие.

Достаточно точное определение проекта дается в глобальном международном стандарте управления проектами. В соответствии с четвертым изданием этого стандарта, под проектом понимается временное предприятие, цель которого - разработка уникальных товаров, услуг или иных результатов.[1] Другими словами, проектом можно назвать совокупность взаимосвязанных мероприятий, которые реализуются в рамках определенного бюджета для того, чтобы достичь запланированного результата специально сформированной для этого командой. У проекта всегда есть четкие временные рамки: начало проекта и конец.

Для любого проекта характерно наличие конкретной цели, по достижению которой проект завершается. Другим признаком того, что проект нужно завершать, является признание цели недостижимой или признание нецелесообразности проекта.

Следует отметить, что жизненный цикл разработанного в ходе проекта товара, услуги или технологии может быть намного дольше, чем жизненный цикл самого проекта.

Одной из важнейших характеристик проекта является новизна и уникальность целевых ориентиров (и, соответственно, конечных результатов) проекта. Отсюда мы можем сделать вывод о том, что проектная работа представляет собой базис инновационной деятельности корпорации в сфере организационно-управленческих нововведений. Отличие же проектной работы от текущего функционирования корпорации заключается в том, что текущее функционирование представляет собой повторяющиеся действия, выполняющиеся в соответствии с действующими в корпорации формализованными процедурами и регламентами.[2]

Классификация проектов возможна по различным критериям. Нами систематизированы следующие классификации проектов в зависимости от критериев:

1. По уровню: проект, программа, портфель;

2. По масштабу (размеру): малый, средний, мега;

3. По сложности: простой, организационно сложный, технически сложный, ресурсно-сложный, комплексно сложный;

4. По срокам реализации: краткосрочный, среднесрочный, долгосрочный;

5. По характеру целевой задачи проекта: антикризисный, реформирование/реструктуризация, маркетинговый, инновационный, образовательный, чрезвычайный;

6. По объекту инвестиционной деятельности: финансовый, инвестиционный, реальный инвестиционный;

7. По главной причине возникновения проекта: открывшиеся возможности, чрезвычайная ситуация, необходимость структурно-функциональных преобразований реорганизация, реструктуризация, реинжиниринг.[3]

Крупные проекты сопровождаются значительными инвестициями, в них принимают участие различные физические и юридические лица. У каждого из участников проекта есть своя заинтересованность в реализации проекта, исходя из чего, а также из своих ресурсов и возможностей, он играет определенную роль.[4]

В нормативных актах Российской Федерации определения инновационного проекта не дается. В то же время, в Федеральном законе «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» содержится определение инвестиционного проекта. В соответствии с этим законом, инвестиционный проект представляет собой обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимая проектная документация, разработанная в соответствии с законодательством Российской Федерации, а также описание практических действий по осуществлению инвестиций (бизнес-план). В том же законе дается определение инвестиций, инвестиционной деятельности и капитальных вложений.[5] Отметим, что данное в законе определение существенно сужает категорию проекта, не соответствует международному определению понятия и свидетельствует о необходимости корректировки указанного закона в части определений.

Под проектом мы будем понимать намеченный к осуществлению в соответствии с составленным планом, объединенный едиными целевыми ориентирами и обозначенный во времени комплекс мероприятий по разработке и внедрению инноваций с указанием исполнителей, задействованных ресурсов и их источников. Как и любой проект, инновационный проект проходит все стадии жизненного цикла.

Под жизненным циклом проекта понимается полный набор работ и мероприятий, которые осуществляются в строгой последовательности всеми участниками проекта. Жизненный цикл проекта охватывает все стадии его воплощения - от появления идеи, проведения исследований и подготовки производства до непосредственного внедрения и реализации продукции, услуг или технологий. В жизненный цикл могут входить и послепродажный сервис, эксплуатация и утилизации продукции. Работы по инновационному проекту можно описать следующими показателями:

- вид, если работа является дефицитной;

- сроки (продолжительность) выполнения;

- объем в стоимостном и натуральном выражении;

- необходимые ресурсы (финансовые, трудовые, материальные и производственные);

- заказчик (он же, как правило, и инвестор), финансирующий работу;

- исполнитель (исполнители).[6]

Все определения едины в том, что проект - это объект управления, и его особенности заключаются в комплексе задач при реализации проекта, четкого ограничения во времени и различного рода ресурсах. Вслед за В.А. Заренковым под проектом мы будем понимать «идею и действия по ее реализации с целью создания продукта, услуги или другого полезного результата»[7]. В этом случае реализация проекта - это комплекс мер и действий, направленных на достижение целей проекта, результат - созданный продукт, услуга, соответствующие требованиям, стоявшим при выполнении проекта в рамках установленных ограничений.

Можно сказать, что успешность проектно-ориентированной деятельности напрямую зависит от изначально установленного единого понимания и толкования командой и управляющим проектом, руководителем организации значения «проект-цель», что в дальнейшем поможет руководству перейти от неясных и неструктурированных изменений к обоснованным и четко рассчитанным параметрам проекта. Следует отметить, что при этом эффективность деятельности повышается многократно. Однако только целеполагания, даже адекватного, недостаточно. Эффективность - искусство управлять проектом. Следовательно, вторым значимым шагом после единого толкования проектной деятельности становится принятие общих правил и рекомендаций осуществления и управления проектной деятельностью.

Под управлением проектами понимается «приложение знаний, навыков, инструментов и методов к работам проекта для удовлетворения требований, предъявляемых к проекту»[8].

Процесс управления проектами, вероятно, существовал давно, однако отдельной наукой и областью менеджмента управление проектами стало лишь в период новейшей истории. Значимые результаты в развитии проектной методологии были получены в 1950-е - 1960-е годы, когда сформировался понятийный аппарат, базовый инструментарий и основные методические и практические подходы.

Роль управления проектами в современных условиях

В настоящее время в отечественных организациях активно развивается управление проектами. Этому способствуют многие причины: во - первых, проекты - это наиболее эффективная форма разработки и внедрения инноваций в различных сферах. Во - вторых, существенное влияние на проектный менеджмент в России также оказывает развитие международного экономического Нетизенства, вследствие чего использование управления проектами, ставшего повсеместной практикой многих зарубежных компаний, становится неизбежным[9].

Опыт работы передовых компаний свидетельствует о том, что для развития и оптимизации бизнеса требуются значительные затраты интеллектуального труда и вовлеченности многих специалистов. Одним из факторов оптимизации плановой работы фирмы является соблюдение последовательности этапов процесса маркетингового планирования. Можно выделить следующие этапы:

Рисунок 1. Процесс стратегического планирования

На первом этапе стратегического планирования маркетинга на основе прогнозов формулируется перспективное видение предприятия в будущем, его роль в экономике, а также пути достижения этого нового места в производственнохозяйственной жизни страны.

На втором этапе формируется миссия предприятия, которая определяет предназначение компании и основные направления ее деятельности, как себя позиционирует, кем видит по отношению к другим участникам, в особенности по отношению к потребителям. При этом важным аспектом является потребительская ценность, под которой понимается совокупность свойств, качеств товаров или услуг, имеющих особенное значение для потребителей.

Потребительская ценность - это полученные от товара выгоды минус издержки на его приобретение. К выгодам он относит сам товар, сопроводительный сервис, опыт, полученный в процессе потребления товара и личные впечатления от товара. Издержки - это деньги, потраченные на покупку, затраты времени и усилий, а также моральные издержки (ассоциируемый с товаром риск).

На третьем этапе необходимо рассмотреть текущую ситуацию, в которой находится организация. Это можно осуществить посредством анализа внешней и внутренней среды, то есть систематического и постоянно продолжающегося сбора и интерпретации данных о внутренних и внешних факторах. Для изучения ситуации внутри и вне организации используется внутренний и внешний аудит. Внутренний аудит охватывает заявление о миссии, ресурсах и потенциале организации, предыдущие результаты деятельности, деловые связи и ключевые проблемы. Эти внутренние факторы по отдельности и в сочетании друг с другом влияют на то, как организация выполняет свою миссию, обслуживает своих потребителей и конкурирует на рынке. Именно они влияют на сильные и слабые стороны организации и помогают использовать возможности и справляться с угрозами.

Внешний аудит охватывает экономические, социокультурные, технологические, политические, правовые и экологические факторы, которые могут представлять собой возможности или угрозы. Их оценка осуществляется на основе PESTEL - анализа. Определение степени воздействия всех этих факторов на предприятие поможет получить реальное представление о той среде, в рамках которой оно функционирует.

Источники информации для внешнего аудита включают внутреннюю информацию о потребителях, поставщиках, Нетизенах, рыночной доле, технических стандартах; обратную связь от потребителей, получаемую путем проведения опросов, сбора предложений и жалоб; государственные, научные или заказанные производителями исследования рынка, отрасли и конкурентов; публикации в средствах массовой информации; специальные группы интересов. Вся необходимая информация собирается, оценивается и перерабатывается в документ, отражающий сильные и слабые стороны организации, возможности и угрозы, известный как SWOT-анализ. Многие специалисты по маркетингу проводят SWOT-анализ нынешних и потенциальных соперников, чтобы иметь более четкое представление о конкурентной ситуации. Это помогает составить маркетинговый план, позволяющий усилить сильные и уменьшить слабые стороны организации, воспользоваться слабостями конкурентов и защититься от сильных сторон соперников.

Ситуационный анализ дает возможность оценить внутренние резервы и ресурсы предприятия, его сильные и слабые стороны, определить тенденции изменения внешней среды и степень адаптации предприятия к этим изменениям.

Применение SWOT-анализа на предприятии позволяет ответить на следующие вопросы: в каком состоянии находится продукция предприятия и какое положение она занимает на рынках; как удовлетворяются потребности

покупателей; как могут изменяться эти потребности в перспективе и т.д.

На четвертом этапе стратегического планирования маркетинга осуществляется формулирование целей предприятия. Формулирование целей, устанавливаемых предприятием в процессе стратегического маркетингового планирования, целесообразно проводить с точки зрения предъявляемых к ним требований. Цели должны быть: конкретные, измеримые, достижимые, реалистичные, определенные по времени. На предприятиях разрабатываются средне- и краткосрочные цели. Цели должны быть взаимоувязаны и не противоречить друг другу.

На пятом этапе для реализации поставленных целей формируется маркетинговая стратегия. Маркетинговая стратегия - это направления маркетинговых действий, связанных с разработкой стратегических нормативов конкурентоспособности управляемых объектов на основе прогнозирования потребностей, стратегической сегментацией рынка, позиционированием товаров и организации, анализа параметров конкуренции на рынках продавцов и покупателей, управления конкурентными преимуществами объектов.

Таким образом, в настоящий момент роль управления проектами неуклонно растет, но с целью достижения успеха в реализуемых маркетинговых проектах немаловажную роль играет знание методологии проектного менеджмента. Чем успешнее в компании реализуется управление проектами, тем быстрее и эффективнее она достигает своих целей. Следовательно, управление проектами является немаловажным фактором успеха организации в конкурентной борьбе. А конкурентоспособность является, прежде всего, маркетинговой категорией, требующей наличия эффективной маркетинговой стратегии. Отсутствие такой стратегии зачастую приводит к неудаче проекта, поэтому представляется необходимым совершенствовать знания и навыки в данной области.

Глава 2. Организационно-экономическая характеристика ООО «Нетизен»

2.1 Общая характеристика ООО «Нетизен»

Общество с ограниченной ответственностью «Нетизен» - предприятие основанное в октябре 2016 года предоставляющее услуги в сфере гостиничного бизнеса.

Хостел находится в 3-х минутах пешего хода от Московского вокзала и станции метро Площадь Восстания. Вблизи хостела располагается множество магазинов, кафе, баров, ресторанов и клубов. Сам хостел расположен по адресу Невский пр. 126/2 на втором и третьем этажах здания исторического фонда.

В шаговой доступности располагаются основные достопримечательности Санкт-Петербурга, такие как: Эрмитаж, Исакиевский собор, Казанский собор, Адмиралтейство. Расположен вблизи крупнейших транспортных артерий города. До крупнейшего торгового центра «Галерея» 4 минуты пешего хода. В шаговой доступности располагаются круглосуточные продуктовые магазины и аптеки.

В хостеле имеется 9 номеров рассчитанных на прием 44 гостей + 5 дополнительных мест с удобствами на этаже

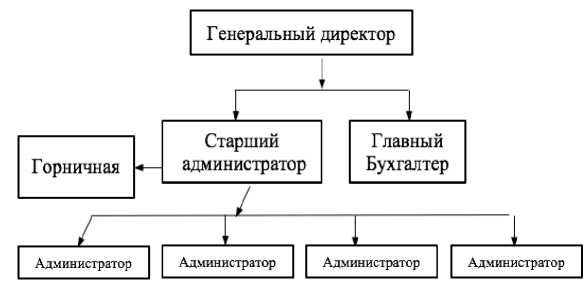

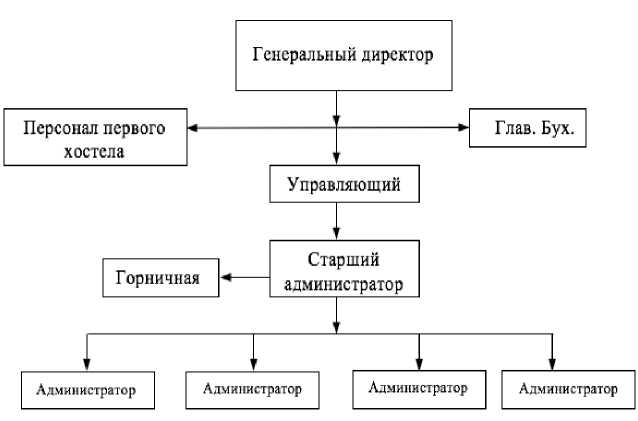

Организационная структура хостела, изображенная на рисунке 9, представляет собой линейную структуру организационного управления.

Во главе предприятия ООО «Нетизен» стоит генеральный директор. Он принимает общие решения стратегического характера. Если объем полномочий и обязанностей генерального директора слишком велик и он в силу объективных причин не может их выполнять, он может передать часть вопросов для решения нижестоящим управленческим звеньям. Генеральный директор занимается координацией работы менеджеров высшего звена. А также он представляет компанию на внешнем уровне. Организационная структура предприятия ООО «Нетизен» показана на рисунке 2

Рисунок 2. Организационная структура предприятия

Напрямую генеральному директору подчиняются старший администратор и главный бухгалтер. Старшему администратору подчиняются четыре администратора и горничная, но в отсутствие старшего администратора, работу горничной курируют администраторы находящиеся в подчинении у старшего администратора. Он является связующим звеном между главой организации и ее исполнительным звеном. Он контролирует работу подчиненных, следит за исполнением указаний генерального директора.

Главный бухгалтер возглавляет работу по подготовке и принятию форм первичных учетных документов, применяемых для оформления хозяйственных операций, разработке форм документов внутренней бухгалтерской финансовой отчетности организации.

Администраторы выполняют функцию исполнителей. Каждый администратор говорит минимум на 2х языках, включая русский. В общей сложности весь персонал хостела говорит на 4х языках: русском, английском, немецким и итальянском. В обязанности администраторов входит прием и размещение гостей, предоставление постояльцам дополнительных услуг.

2.2. Экономическая характеристика ООО «Нетизен»

Проведем анализ экономической ситуации в ООО «Нетизен»

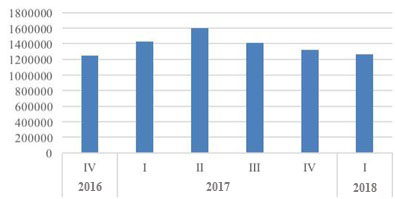

На рисунке 3 отображен график выручки организации в период с IV квартала 2016 года, по I квартал 2018 года.

Динамика выручки Хостела

Рисунок 3. Динамика выручки ООО «Нетизен»

Из графика видно, что наибольшая выручка была получена организацией во II-ом квартале 2017 года. Это обуславливается сезонной особенностью данной сферы бизнеса, т.к. летний сезон является наиболее привлекательным для потребителей.

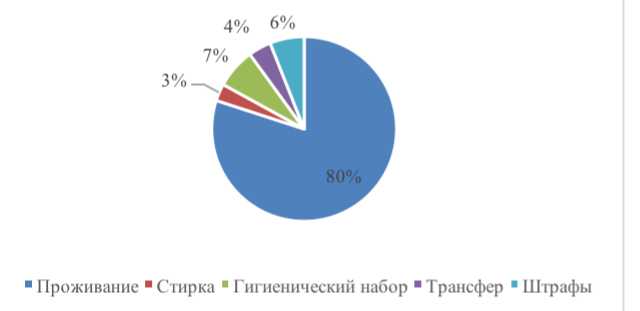

На рисунке 4 изображена структура продаж ООО «Нетизен».

Структура продаж ООО "Нетизене"

Рисунок 4. Структура продаж ООО «Нетизене»

Основную долю составляют продажи номеров, но также помимо основной деятельности, в структуру продаж входят услуги прачечной, предоставляются душевые и гигиенические наборы, трансфер, а так же за нарушение правил проживания в хостеле предусмотрена система штрафов.

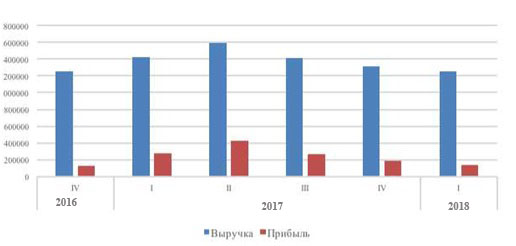

Как уже отмечено спрос на гостиничные услуги в основном зависит от сезона, так наиболее пиковые значения загруженности гостиниц приходится на Новогодние праздники, конец весны и лето. А наименьшие значения загруженности приходятся на осень, конец зимы и начало весны. Динамика выручки и прибыли показана на рисунке 5

Таблица 1

План прибылей и убытков предприятия

|

Показатель |

Период |

||||||

|

2016 |

2017 |

2018 |

|||||

|

IV |

I |

II |

III |

IV |

I |

||

|

Общая выручка |

1249820 |

1422720 |

1595867 |

1408888 |

1317992 |

1258712 |

|

|

Хозяйственные расходы |

30000 |

30000 |

30000 |

30000 |

3000 0 |

30000 |

|

|

Зарплата горничной |

45000 |

45000 |

45000 |

45000 |

4500 0 |

45000 |

|

|

ВВФ |

13590 |

13590 |

13590 |

13590 |

1359 0 |

13590 |

|

|

амортизация |

12405 |

12405 |

12405 |

12405 |

12405 |

12405 |

|

|

ЖКХ |

60000 |

60000 |

60000 |

60000 |

60000 |

60000 |

|

|

Аренда |

630000 |

630000 |

630000 |

630000 |

630000 |

630000 |

|

|

Сервис |

30000 |

30000 |

30000 |

30000 |

30000 |

30000 |

|

|

Реклама |

180000 |

180000 |

180000 |

180000 |

180000 |

180000 |

|

|

Зарплата АУП |

93736,5 |

106704 |

119690,03 |

105666,6 |

98849, 4 |

94403,4 |

|

|

ВВФ |

28308,42 |

32224,61 |

36146,39 |

31911,31 |

29852,52 |

28509,83 |

|

|

Прибыль до уплаты налогов |

126780,08 |

282796,39 |

439035,59 |

270315,09 |

188295,08 |

134803,77 |

|

|

Налог (ООО упрощ. 6%) |

7606,80 |

16967,78 |

26342,14 |

16218,91 |

11297,70 |

8088,23 |

|

|

Чистая прибыль |

119173,27 |

265828,61 |

412693,45 |

254096,1 8 |

176997,38 |

126715,55 |

|

|

Чистая прибыль нарастающий итог |

119173,27 |

385001,88 |

797695,33 |

1051791, 51 |

1228788,89 |

1355504,44 |

|

Рисунок 5. Выручка и прибыль ООО «Нетизен»

Из рисунка видно, что наибольшие значения выручки и прибыли достигаются во 2м квартале 2017 года и составляют 1 595 867 рублей и 412693,45. Выручка предприятия характеризует объем доходов организации за рассматриваемый период и является основным финансовым ресурсом предприятия, который используется для осуществления хозяйственной деятельности, а также для исполнения обязательств перед государством, другими предприятиями и собственными работниками.

ООО «Нетизен» не имеет в обороте заемных средств и существует исключительно за счет ведения своей деятельности.

Так как предприятие имеет форму общества с ограниченной ответственностью в упрощенной форме, оно освобождается от уплаты ряда налогов таких как, НДС, налог на имущество, налог на прибыль. Вместо этих налогов ежеквартально уплачивается единый налог в 6% от доходов организации.

Таблица 2

Показатели рентабельности ООО «Нетизен»

|

Рентабельность |

2016 |

2017 |

2018 |

|||

|

IV |

I |

II |

III |

IV |

I |

|

|

Рентабельность активов |

1,57 |

2,40 |

3,58 |

2,45 |

2,12 |

1,73 |

|

Рентабельность активов чистая |

1,35 |

2,10 |

3,27 |

2,05 |

1,83 |

1,65 |

|

Рентабельность услуг |

1,43 |

1,79 |

1,91 |

1,84 |

1,53 |

1,32 |

|

Рентабельность продаж чистая |

1,78 |

1,90 |

2,4 |

1,60 |

1,45 |

1,14 |

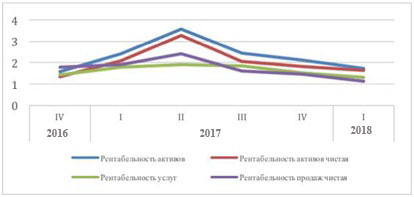

На рисунке изображен график наглядно показывающий динамику показателей рентабельности.

Рисунок 6. Показатели рентабельности

Исходя из значений полученных в таблице и графиков представленных на рисунке видно, что наибольшую рентабельность предприятие имеет во 2м квартале 2017 года, а именно в высокий сезон.

Рентабельность активов характеризует прибыль, получаемую предприятием с каждого рубля, авансированного на формирование активов. Рентабельность активов выражает меру доходности предприятия в рассматриваемом периоде. Во 2м квартале 2017 года рентабельность активов составила 3,58.

Рентабельность услуг показывает, насколько эффективно работает предприятие, получает ли оно прибыль, покрываются ли ее расходы. Во 2м квартале 2017 года рентабельность услуг составила 1,91.

Рентабельность продаж характеризует удельный вес прибыли в составе выручки от реализации продукции. Этот показатель называют также нормой прибыльности. Этот показатель составил 2,4 во 2м квартале 2017 года.

Таблица 3

Показатели ликвидности ООО «Нетизен»

|

Ликвидность |

2016 |

2017 |

2018 |

|||

|

IV |

I |

II |

III |

IV |

I |

|

|

Абсолютная ликвидность |

1,12 |

1,46 |

1,89 |

1,35 |

1,27 |

1,19 |

|

Общая ликвидность |

1,55 |

1,85 |

2,12 |

1,76 |

1,53 |

1,56 |

|

Чистый оборотный капитал |

131578, 27 |

278233,61 |

42509 8,45 |

26650 1,18 |

189402,38 |

1391 20,55 |

Динамика показателей ликвидности представлена на рисунке 7

Рисунок 7. Показатели ликвидности

Коэффициент абсолютной ликвидности — финансовый коэффициент, равный отношению денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам (текущим пассивам). Источником данных служит бухгалтерский баланс компании аналогично, как для текущей ликвидности, но в составе активов учитываются только денежные и близкие к ним по сути средства. Абсолютная ликвидность для ООО «Нетизен» за 2й квартал 2017 года составила 1,89.

Коэффициент текущей (общей) ликвидности — финансовый коэффициент, равный отношению текущих (оборотных) активов к краткосрочным обязательствам (текущим пассивам). Это наиболее общий и часто используемый показатель ликвидности. Для предприятия этот показатель составил 2,12 во 2м квартале 2017 года.

Чистый оборотный капитал необходим для поддержания финансовой устойчивости предприятия, поскольку превышение оборотных средств над краткосрочными обязательствами означает, что предприятие не только может погасить свои краткосрочные обязательства, но и имеет резервы для расширения деятельности. Величина чистого оборотного капитала должна быть выше нуля. Для предприятия величина чистого оборотного капитала составила 425 098,45 рублей.

В таблице 4 представлены результаты расчетов показателей финансовой устойчивости.

Таблица 4

Показатели фин. устойчивости ООО «Нетизен»

|

2016 |

2017 |

2018 |

||||

|

IV |

I |

II |

III |

IV |

I |

|

|

Коэффициент финансовой устойчивости |

0,45 |

0, 47 |

0,59 |

0,47 |

0,46 |

0,45 |

|

Коэффициент автономии |

0,53 |

0, 57 |

0,65 |

0,58 |

0,55 |

0,52 |

|

Коэффициент маневренности Собственного капитала |

0,21 |

0,37 |

0,48 |

0,37 |

0,30 |

0,25 |

|

Коэффициент обеспеченности собственными средствами |

0,11 |

0,20 |

0,27 |

0,19 |

0,14 |

0,11 |

Коэффициент финансовой устойчивости показывает, какая часть актива финансируется за счет устойчивых источников, то есть долю тех источников финансирования, которые организация может использовать в своей деятельности длительное время. Для предприятия этот показатель составил 0,59 на 2й квартал 2017 года.

Коэффициент автономии показывает, насколько организация независима от кредиторов. Чем меньше значение коэффициента, тем в большей степени организация зависима от заемных источников финансирование, тем менее устойчивое у нее финансовое положение. Его значение составило 0,65.

Коэффициент маневренности собственных средств показывает, способность предприятия поддерживать уровень собственного оборотного капитала и пополнять оборотные средства в случае необходимости за счет собственных источников. Этот показатель составил 0,48.

Коэффициент обеспеченности собственными оборотными средствами показывает достаточность у организации собственных средств для финансирования текущей деятельности. Для организации он составил 0,27.

Глава 3. Роль управления стоимостью проекта на примере проекта ООО «Нетизен»

3.1 Описание проекта

Санкт-Петербург считается одним из красивейших городов мира, исторический памятник и культурный центр, являясь важным центром туризма в России.

Гостиничный бизнес в Санкт- Петербурге уже несколько лет является одним из самых рентабельных, стабильных и безопасных бизнесов, поэтому расширение и развитие уже действующего предприятия может стать отличным вложением средств.

Спрос на услуги малых гостиниц в крупных городах растет. В мегаполисах недостает гостиничных мест эконом-класса, так что обычному человеку зачастую просто негде остановиться. Тем временем концепция «fastfood&sleep» во всем мире традиционно закреплена за малыми гостиницами. Именно этот сектор индустрии гостеприимства в течение нескольких последних лет развивается в России наиболее бурно и обещает в ближайшее время стать выгодной и удобной альтернативой двух- или трехзвездочному отелю.

На данный момент в России насчитывается 13 тысяч гостиничных номеров, которые соответствуют международным стандартам. 10 тысяч из них находятся в Москве, еще 1,5 тысячи в Санкт-Петербурге, и лишь оставшиеся 1,5 тысячи гостиничных номеров приходится на остальные регионы России. При этом современный гостиничный рынок российских регионов на 80% формируется гостиницами старой постройки советской и дореволюционной постройки и нуждается в новых отелях, оборудованных в соответствии с современными требованиями.

Петербургские инвесторы охотно вкладывают средства в гостиничный бизнес. Одним из направлений инвестиций являются минигостиницы или хостелы. Растущий бизнес демонстрирует свою эффективность. А инвестиции в отели хорошо окупаются.

Привлекательность реализации данного проекта обосновывается положительными прогнозами экспертов относительно российского рынка хостелов в последующие годы.

Планируется расширение бизнеса в виде открытия еще одного хостела в Центральном районе города Санкт-Петербурга.

Срок реализации проекта 3 года (12 кварталов).

Инициатором проекта является ООО «Нетизен» образуется как общество с ограниченной ответственностью. В соответствии с налоговым кодексом РФ предприятие уплачивает налоги и сборы по УСН - упрощенной системе налогообложения. Этот режим также отменяет все остальные налоги, кроме налогов на зарплату.

Целью деятельности предприятия является извлечение прибыли и завоевание большей доли на рынке гостиничных услуг.

Новый хостел будет существовать в рамках уже действующего предприятия ООО «Нетизен».

На создание такого хостела потребуются заемные денежные средства в размере 1469300 рублей. Размер собственных средств выделенных на реализацию проекта оценивается в 300000 рублей. Планируется привлечь инвестора. В качестве инвестора выступает банк «ВТБ». Планируется взять кредит в размере 1170000 рублей на 3 года под 14,5% годовых. Так как предприятие работает по УСН и уплачивает налог раз в квартал, то принятым периодом для расчетов выступает квартал.

3.2 Организационный план и оценка стоимости реализации проекта

Проведем анализ маркетингового плана реализации проекта

Проект предполагается реализовать в 3 этапа отображенных в таблице 9:

Таблица 9

Этапы реализации проекта

|

Этап |

Содержание работ |

Сроки выполнения |

|

Прединвестиционный |

Проведение исследования рынка, разработка бизнес- плана |

1 месяц |

|

Переговоры с инвесторами |

1 месяц |

|

|

Подбор места размещения предприятия. Строительно - монтажные работы и подвод инженерных коммуникаций |

1 месяц |

|

|

Инвестиционный |

Приобретение оборудования, установка |

1,5 месяца |

|

Подготовка хостела |

3 месяца |

|

|

Набор и обучение персонала |

1 месяц |

|

|

Эксплуатационный |

Начало продажи номеров в хостеле |

1й квартал |

|

Окончание расчетов с инвесторами |

12й квартал |

Наименование предприятия: ООО «Нетизен». Немаловажную роль в жизни предприятия работающего в сфере гостиничных услуг играет фактор сезонности.

Наиболее удачными периодами для таких предприятий являются лето, новогодние праздники и конец весны.

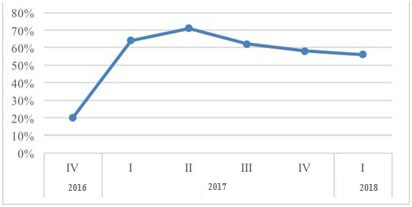

Для наглядного представления влияния этого фактора ниже представлен квартальный график загрузки хостела с момента начала работы, изображенный на рисунке 9.

Рисунок 9. График загрузки ООО «Нетизен».

Из графика видно, что наиболее высокие показатели загрузки приходятся на летний период.

Среднее значение загрузки хостела составляет 62%.

Оно будет принято для прогнозирования продаж, финансовом анализе и анализе рисков как значение загрузки при реалистичном сценарии.

Предприятие будет оказывать услуги размещения для туристов и командировочных в:

- двухместных,

- четырехместных,

- шестиместных,

- восьмиместных номерах.

По данным «DiscoveryRecearchGroup», 60% гостиниц предоставляют 3 удобства - это душ, санузел и кровать.

Как правило помимо стандартных предоставляются дополнительные услуги, такие как автостоянка, заказ такси, прачечная и др. При этом наиболее популярными из дополнительных сервисов являются автостоянка и заказ такси.

Местом осуществления проекта остается центральный район города Санкт-Петербурга. Адрес по которому будет располагаться новый хостел: ул. Марата 52.

Помещение располагается на 3 м этаже 5-ти этажного здания жилого фонда, площадью 219 кв. м. Плата за аренду составит 700 рублей в месяц за один квадратный метр площади. Полная стоимость аренды в месяц составит 153 300 рублей в месяц.

Здание находится в шаговой доступности от главной улицы Санкт-Петербурга - Невского проспекта, и станци метро Владимирская, Лиговский проспект, Маяковская и Звенигородская.

В арендуемом помещении заменены все коммуникации, водопровод, электросети, канализация и окна, отсутствуют некапитальные перегородки. Помещение требует косметического ремонта и оборудования номеров.

Учитывая, что площадь помещения составляет 219 кв. м планируется разделить помещение на несколько отдельных комнат представленных в таблице 10

Таблица 10

План оборудования помещений под хостел

|

Комната |

Количество, шт. |

Площадь, кв.м |

|

Ресепшн/холл |

1 |

16 |

|

Кухня |

1 |

13 |

|

Гостиная |

1 |

20 |

|

Душевая |

1 |

5 |

|

Туалет |

1 |

5 |

|

8-ми местный номер |

2 |

25 |

|

6-ти местный номер |

2 |

20 |

|

4-х местный номер |

2 |

18 |

|

2-х местный номер |

2 |

17 |

Всего в хостеле можно разместить 40 постояльцев.

Для проведения ремонта и переоборудования помещения потребуются финансовые вложения в сумме:

- 284 700 рублей за материал;

- 403 700 рублей за работу мастеров.

Итоговая сметная сумма требующаяся для проведения ремонтных работ составляет 688 400 рублей.

Расходы на оборудование

Для обустройства помещений хостела, потребуется закупить необходимое оборудование такое как:

-Кровати

-Мебель (столы, тумбы прикроватные, тумбы кухонные, тумбы для санузла)

-Холодильник

-Плита кухонная

-Компьютер

-Прикроватные светильники

Ниже, в таблице 11 перечислено все необходимое оборудование со стоимостью.

Таблица 11

Оборудование

|

Оборудование |

Кол-во, шт. |

Балансовая стоимость, руб. |

Стоимость, руб. |

|

Кровать 2-х ярусная |

18 |

10500 |

189000 |

|

Кровать стандартная |

4 |

2500 |

10000 |

|

Стол |

3 |

3000 |

9000 |

|

Тумба прикроватная |

22 |

700 |

15400 |

|

Кухонный гарнитур |

1 |

6000 |

6000 |

|

Тумба для ванной |

2 |

6500 |

13000 |

|

Холодильник |

1 |

15000 |

15000 |

|

Микроволновая печь |

1 |

3000 |

3000 |

|

Компьютер |

2 |

13000 |

26000 |

|

Прикроватное освещение |

22 |

180 |

3960 |

|

Итого: |

290360 |

||

Персонал

Организационная структура нового хостела будет такой же как и для первого. Однако, для контроля за деятельностью нового хостела планируется нанять управляющего. В его подчинении будут находиться менеджеры среднего и низшего звена, а также горничная. Управляющий напрямую подчиняется генеральному директору предприятия и в отсутствие последнего выполняет его функции. Схема новой организационной структуры показана на рисунке 10

Рисунок 10. Организационная структура проекта

В штат планируется нанять 7 человек, из них:

- Управляющий;

- Старший администратор;

- 4 администратора;

- Горничная.

Заработная плата управляющего фиксирована и составляет 60000 рублей.

Заработная плата старшего администратора составляет 40000 рублей.

Для администраторов низшего уровня заработная плата исчисляется как 10% от продаж деленое на 4 (количество администраторов в штате).

Зарплата горничной составляет 20000 рублей в месяц.

Смета оплаты труда представлена в таблице 12

Таблица 12

Смета оплаты труда ООО «Нетизен»

|

Должность |

Кол-во, чел. |

Размер заработной платы, руб. |

|

Управляющий |

1 |

45 000 |

|

Старший Администратор |

1 |

38 000 |

|

Администратор |

4 |

10% от продаж / 4 чел. |

|

Горничная |

1 |

15 000 |

Расходы на маркетинг

Для продвижения нового хостела на рынке гостиничных услуг выделяется 60 000 рублей . Будут задействованы ранее использовавшиеся площадки онлайн-продаж: Booking.com; Tripadvisor.com; Hos- telworld.com и другие.

Также для рекламы хостела задействуется система контекстной рекламы «Яндекс Директ» в которой рекламное объявление показывается в соответствии с содержанием, контекстом интернет-страницы.

Контекстная реклама действует избирательно и отображается посетителям интернет-страницы, сфера интересов которых потенциально совпадает/пересекается с тематикой рекламируемого товара либо услуги, целевой аудитории, что повышает вероятность их отклика на рекламу.

Для определения соответствия рекламного материала странице интернет-сайта обычно используется принцип ключевых слов. На ключевые слова ориентируются и поисковые системы. Поэтому контекстная реклама с большей вероятностью будет продемонстрирована потребителю, который использует сеть Интернет для поиска интересующей информации о товарах или услугах.

Реклама уплачивается в течение всего срока реализации проекта.

В таблице 13 отображены затраты связанные с продвижением хостела.

Таблица 13

Затраты на маркетинг

|

Вид рекламы |

Стоимость |

|

Booking.com |

10000 |

|

Tripadvisor.com |

10000 |

|

Hostelworld.com |

10000 |

|

Контекстная реклама «Яндекс Директ» |

30000 |

|

Итого: |

60000 |

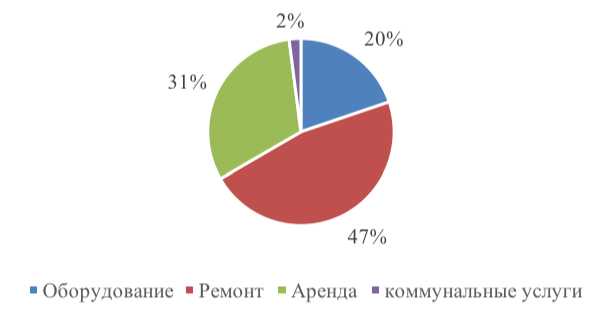

Для обобщения информации о расходах связанных с реализацией проекта ниже представлен рисунок 11 на котором изображена структура затрат связанных с реализацией проекта.

Структура затрат

Рисунок 11. Структура затрат на реализацию проекта

3.3 Оценка рисков проекта

Проведем оценка рисков проекта сценарным методом

Метод сценариев предполагает описание опытными экспертами всего множества возможных условий реализации проекта (либо в форме сценариев, либо в виде системы ограничений на значения основных

технических, экономических и прочих параметров проекта) и отвечающих этим условиям затрат, результатов и показателей эффективности.

В качестве возможных вариантов целесообразно построить как минимум три сценария: пессимистический, оптимистический и наиболее вероятный (реалистический, или средний).

Следующий этап реализации метода сценариев состоит в преобразовании исходной информации о факторах неопределенности в информацию о вероятностях отдельных условий реализации и соответствующих показателях эффективности или об интервалах их изменения. На основе имеющихся данных определяются показатели экономической эффективности проекта.

Риск инвестиционного проекта выражается, в частности, в возможном отклонении потока денежных средств для данного проекта от ожидаемого - чем отклонение больше, тем больше риск проекта. При рассмотрении каждого проекта можно получить возможный диапазон результатов проекта и оценить потоки денежных средств.

Для рассматриваемого проекта, в качестве выбранного параметра для оценки рисков был выбран показатель загрузки хостела, так как данный показатель подвержен наибольшим изменениям, учитывая сезонную особенность гостиничного бизнеса. Значение коэффициента загрузки для реалистического сценария составляет 62%. Для оптимистического и пессимистического сценария этот показатель откланяется на +8% и -8% соответственно.

С учетом изменений параметра загрузки, была проведена финансовая оценка каждого из сценариев и рассчитаны основные экономические показатели. Сводная таблица основных показателей финансовой оценки по всем трем сценариям представлена в таблице14

Таблица14

Результаты оценки рисков сценарным методом

|

Показатель |

Cценарий |

||

|

Пессимисти-ческий |

реальный |

оптимистический |

|

|

загрузка хостела |

54% |

62% |

70% |

|

арендная ставка за квартал, руб. |

459900 |

459900 |

459900 |

|

источники финансирования, в том числе |

1470000 |

1470000 |

1470000 |

|

собственные средства, руб. |

300000 |

300000 |

300000 |

|

заемные средства, руб. |

1170000 |

1170000 |

1170000 |

|

чистая прибыль на конец периода, руб. |

-226324 |

1884338 |

3995000 |

|

остаток денежных средств на конец года, руб. |

-225624 |

1885038 |

3995700 |

|

простая норма прибыли |

32% |

319% |

606% |

|

простой срок окупаемости |

- |

3,75 года |

1,25 года |

|

чистая текущая стоимость проекта (NPV), руб. |

-1670470 |

94664 |

1859798 |

|

срок окупаемости с учетом дисконтирования, год |

- |

2,8 года |

1,2 года |

|

внутренняя норма доходности (IRR) годовая |

19% |

51% |

91% |

|

рентабельность инвестиций (PI) |

2,19 |

6,79 |

11,39 |

|

ставка дисконтирования квартальная |

2,87% |

2,87% |

2,87% |

|

ставка дисконтирования годовая |

11,45% |

11,45% |

11,45% |

Как видно из таблицы 3.8, при отклонении параметра загрузки на 7% ниже его среднего значения, чистая прибыль принимает отрицательное значение и составила -226324. А при увеличении этого же параметра на 7%, показатель чистой прибыли вырос на 2110662 рублей и составил 3995000 рублей.

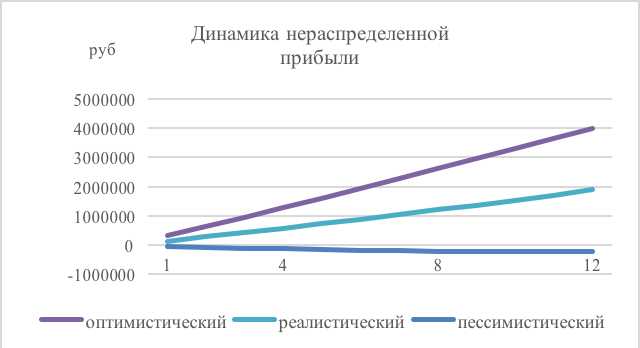

На графике изображенном на рисунке 12 можно пронаблюдать динамику изменения нераспределенной прибыли проекта по всем трем сценариям в течение срока реализации проекта.

Рисунок 12. Динамика нераспределенной прибыли

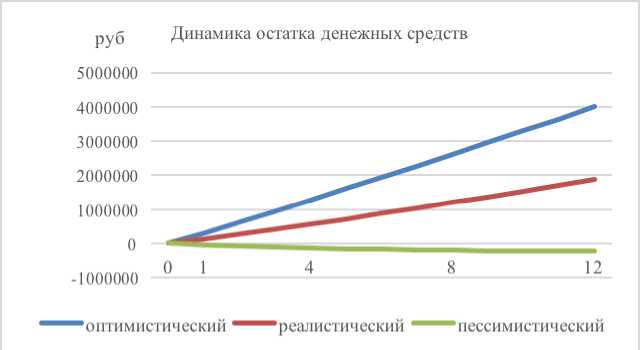

Также на графике отображенном на рисунке 13 можно проследить динамику показателя остатка денежных средств на конец года по трем сценариям.

Рисунок 13. Динамика остатка денежных средств

Простая норма прибыли составила 32% и 606% для пессимистического и оптимистического сценария соответственно, при значении простой нормы прибыли в 128% для реалистического сценария.

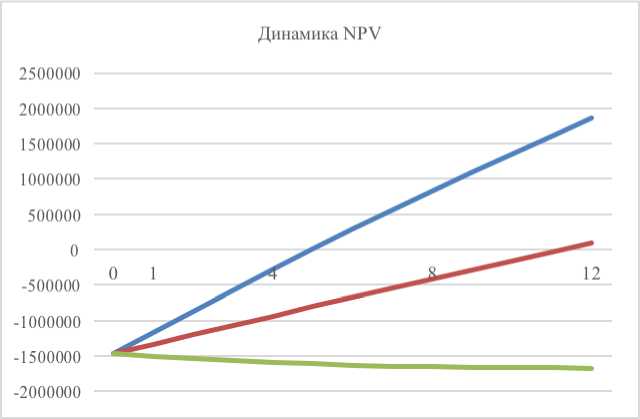

Простой срок окупаемости составил 1,25 года для реалистического сценария. При пессимистическом сценарии проект не окупается в течение срока реализации. Так как этот показатель не дает в полной мере оценить срок окупаемости, для более детального анализа была рассчитана величина NPV для каждого из сценариев и срок окупаемости с учетом дисконтирования.

Для пессимистического сценария показатель NPV на конец срока реализации проекта составил -1670470рублей. Это означает, что в течение срока реализации проект не окупит вложенные в него средства - следовательно такой сценарий является не привлекательным.

В случае оптимистического сценария величина чистой текущей стоимости проекта на конец срока реализации составила 1859798 рублей. Срок окупаемости проекта с учетом дисконтирования составил 1,2 года.

Динамика показателя NPV с начала и до конца срока реализации проекта представлена на графике изображенном на рисунке 14

Рисунок 14. Динамика NPV

Показатель годовой внутренней нормы доходности - IRR составил 19% и 91% для пессимистического и оптимистического сценариев соответственно.

Показатель рентабельности инвестиций - PI для пессимистического сценария составил 2,19. Это означает что на один вложенный рубль приходится 2.19 рублей прибыли. Величина данного показателя ниже 1, что означает, что проект не эффективен и не привлекателен для инвестирования в него.

Обратный эффект наблюдается у значения этого показателя для оптимистического сценария. В этом случае он составил 11,39, что означает что на 1 вложенный рубль приходится 11,39 рублей прибыли, а значит проект является весьма эффективным и привлекательным для привлечения в него инвестиций.

Таким образом, исходя из проведенного исследования, финансовой оценки и оценки рисков сценарным методом можно сделать вывод о том, что проект является коммерчески привлекательным и эффективным при реалистическом и оптимистическом сценариях. А в случае реализации проекта по пессиместическому сценарию вложенные инвестиции не окупятся в течение срока реализации, а следовательно проект будет убыточным.

3.4 Оценка экономической эффективности проекта

Основная задача, решаемая при определении финансовой состоятельности проекта - оценка его ликвидности. Под ликвидностью понимается способность проекта (предприятия) своевременно и в полном объеме отвечать по имеющимся финансовым обязательствам. Последние включают в себя все выплаты, связанные с осуществлением проекта.

Оценка ликвидности инвестиционного проекта должна основываться на “бюджетном подходе” то есть планировании движения денежных средств. Для этого весь срок жизни проекта разбивается на несколько временных отрезков - “интервалов планирования”, каждый из которых затем рассматривается в отдельности с точки зрения притоков и оттоков денежных средств. Продолжительность интервалов планирования определяется уровнем прединвестиционных исследований, возможностью подготовки исходной информации и сроком жизни проекта.

С позиции бюджетного подхода, ликвидность означает неотрицательное сальдо баланса поступлений и платежей в течение всего срока жизни проекта. Отрицательные значения накопленной суммы денежных средств свидетельствуют о дефиците. Нехватка наличности для покрытия всех имеющихся расходов в каком-либо из временных интервалов фактически означает банкротство проекта и, соответственно, делает недостижимыми все возможные последующие “успехи”.

При проведении финансовой оценки проекта была спрогнозирована выручка предприятия на весь срок реализации проекта с усредненным показателем загрузки в 62%. Прогнозируемая выручка отображена в таблице 15

Выручка проекта на последний период реализации проекта составила 2109240 рублей.

Таблица 15

Прогнозирование выручки

|

Показатель, руб. |

Период, кв. |

||||||||||||

|

0 |

1 |

2 |

|||||||||||

|

1 |

Вид номера/ Количество мест |

2 |

4 |

6 |

8 |

2 |

4 |

6 |

8 |

2 |

4 |

6 |

8 |

|

2 |

Цена проживания за ночь |

2000 |

2000 |

550 |

450 |

2000 |

2000 |

550 |

450 |

2000 |

2000 |

550 |

450 |

|

3 |

Количество дней |

0 |

0 |

0 |

0 |

90 |

90 |

90 |

90 |

90 |

90 |

90 |

90 |

|

4 |

Выручка при загруженности в 100% |

0 |

0 |

0 |

0 |

720000 |

1440000 |

594000 |

648000 |

720000 |

1440000 |

594000 |

648000 |

|

5 |

Сумма выручки |

0 |

3402000 |

3402000 |

|||||||||

|

6 |

Загруженность фактическая |

62% |

62% |

62% |

|||||||||

|

7 |

Итого выручка |

0 |

2109240 |

2109240 |

|||||||||

Продолжение таблицы 15

|

Период |

||||||||||||||||

|

3 |

4 |

5 |

6 |

|||||||||||||

|

1 |

2 |

4 |

6 |

8 |

2 |

4 |

6 |

8 |

2 |

4 |

6 |

8 |

2 |

4 |

6 |

8 |

|

2 |

2000 |

2000 |

550 |

450 |

2000 |

2000 |

550 |

450 |

2000 |

2000 |

550 |

450 |

2000 |

2000 |

550 |

450 |

|

3 |

90 |

90 |

90 |

90 |

90 |

90 |

90 |

90 |

90 |

90 |

90 |

90 |

90 |

90 |

90 |

90 |

|

4 |

720000 |

14400 00 |

5940 00 |

6480 00 |

7200 00 |

14400 00 |

5940 00 |

6480 00 |

7200 00 |

14400 00 |

5940 00 |

6480 00 |

7200 00 |

14400 00 |

5940 00 |

6480 00 |

|

5 |

3402000 |

3402000 |

3402000 |

3402000 |

||||||||||||

|

6 |

62% |

62% |

62% |

62% |

||||||||||||

|

7 |

2109240 |

2109240 |

2109240 |

2109240 |

||||||||||||

Продолжение таблицы 15

|

Период |

||||||||||||||||

|

7 |

8 |

9 |

10 |

|||||||||||||

|

1 |

2 |

4 |

6 |

8 |

2 |

4 |

6 |

8 |

2 |

4 |

6 |

8 |

2 |

4 |

6 |

8 |

|

2 |

2000 |

2000 |

550 |

450 |

2000 |

2000 |

550 |

450 |

2000 |

2000 |

550 |

450 |

2000 |

2000 |

550 |

450 |

|

3 |

90 |

90 |

90 |

90 |

90 |

90 |

90 |

90 |

90 |

90 |

90 |

90 |

90 |

90 |

90 |

90 |

|

4 |

7200 00 |

14400 00 |

5940 00 |

6480 00 |

7200 00 |

14400 00 |

5940 00 |

6480 00 |

7200 00 |

14400 00 |

5940 00 |

6480 00 |

7200 00 |

14400 00 |

5940 00 |

6480 00 |

|

5 |

3402000 |

3402000 |

3402000 |

3402000 |

||||||||||||

|

6 |

62% |

62% |

62% |

62% |

||||||||||||

|

7 |

2109240 |

2109240 |

2109240 |

2109240 |

||||||||||||

Окончание таблицы 15

|

Период |

||||||||

|

11 |

12 |

|||||||

|

1 |

2 |

4 |

6 |

8 |

2 |

4 |

6 |

8 |

|

2 |

2000 |

2000 |

550 |

450 |

2000 |

2000 |

550 |

450 |

|

3 |

90 |

90 |

90 |

90 |

90 |

90 |

90 |

90 |

|

4 |

720000 |

1440000 |

594000 |

648000 |

720000 |

1440000 |

594000 |

648000 |

|

5 |

3402000 |

3402000 |

||||||

|

6 |

62% |

62% |

||||||

|

7 |

2109240 |

2109240 |

||||||

Расчет кредита для реализации проекта

Для реализации проекта необходимо 1470000 рублей. Имеются собственные средства в размере 300000 рублей, но также необходимо привлечение заемных средств в размере 1170000 рублей.

Планируется взять кредит в размере 1170000 рублей в банке «ВТБ 24» под 14,5% годовых, сроком на 3 года. Ниже, в таблице 16 представлены расчеты погашения долга по кредиту и процентов за кредит.

Таблица 16

Расчет кредита

|

Показатель |

Период |

|||||||||

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

11 |

12 |

|

|

сумма банковского кредита |

1170000 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

погашение долга |

0 |

97500 |

97500 |

97500 |

97500 |

97500 |

9750 0 |

97500 |

97500 |

97500 |

|

остаток долга |

1170000 |

10725 00 |

97500 0 |

87750 0 |

78000 0 |

68250 0 |

5850 00 |

487500 |

97500 |

0 |

|

% по кредиту |

0 |

42413 |

38878 |

35344 |

31809 |

28275 |

2474 1 |

21206 |

7068,75 |

3534,375 |

|

итого выплата по кредиту |

0 |

13991 3 |

13637 8 |

13284 4 |

12930 9 |

12577 5 |

1222 41 |

118706 |

104568,75 |

101034,375 |

Финансовая оценка инвестиционного проекта подразумевает составления плана прибылей и убытков, а также плана потока денежных средств, которые представлены в таблицах 17 и приложении 1 соответственно.

Таблица 17

План прибылей и убытков проекта

|

Показатель, руб. |

Период, кв. |

|||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

|

общая выручка |

2109240 |

2109240 |

2109240 |

2109240 |

2109240 |

2109240 |

2109240 |

2109240 |

2109240 |

2109240 |

2109240 |

2109240 |

|

Зарплата управляющего |

180000 |

180000 |

180000 |

180000 |

180000 |

180000 |

180000 |

180000 |

180000 |

180000 |

180000 |

180000 |

|

ВВФ |

54360 |

54360 |

54360 |

54360 |

54360 |

54360 |

54360 |

54360 |

54360 |

54360 |

54360 |

54360 |

|

Зарплата старшего админ. |

120000 |

120000 |

120000 |

120000 |

120000 |

120000 |

120000 |

120000 |

120000 |

120000 |

120000 |

120000 |

|

ВВФ |

36240 |

36240 |

36240 |

36240 |

36240 |

36240 |

36240 |

36240 |

36240 |

36240 |

36240 |

36240 |

|

зарплата горничной |

60000 |

60000 |

60000 |

60000 |

60000 |

60000 |

60000 |

60000 |

60000 |

60000 |

60000 |

60000 |

|

ВВФ |

18120 |

18120 |

18120 |

18120 |

18120 |

18120 |

18120 |

18120 |

18120 |

18120 |

18120 |

18120 |

|

Зарплата Администраторов |

506218 |

506218 |

506218 |

506218 |

506218 |

506218 |

506218 |

506218 |

506218 |

506218 |

506218 |

506218 |

|

ВВФ |

152878 |

152878 |

152878 |

152878 |

152878 |

152878 |

152878 |

152878 |

152878 |

152878 |

152878 |

152878 |

|

аренда |

459900 |

459900 |

459900 |

459900 |

459900 |

459900 |

459900 |

459900 |

459900 |

459900 |

459900 |

459900 |

|

коммунальные услуги |

30000 |

30000 |

30000 |

30000 |

30000 |

30000 |

30000 |

30000 |

30000 |

30000 |

30000 |

30000 |

|

погашение долга |

97500 |

97500 |

97500 |

97500 |

97500 |

97500 |

97500 |

97500 |

97500 |

97500 |

97500 |

97500 |

|

реклама |

180000 |

180000 |

180000 |

180000 |

180000 |

180000 |

180000 |

180000 |

180000 |

180000 |

180000 |

180000 |

|

накладные расходы |

24000 |

24000 |

24000 |

24000 |

24000 |

24000 |

24000 |

24000 |

24000 |

24000 |

24000 |

24000 |

|

прибыль до уплаты налогов и % за кредит |

190025 |

190025 |

190025 |

190025 |

190025 |

190025 |

190025 |

190025 |

190025 |

190025 |

190025 |

190025 |

|

% по кредиту |

42413 |

38878 |

35344 |

31809 |

28275 |

24741 |

21206 |

17672 |

14138 |

10603 |

7069 |

3534 |

|

прибыль к налогу на прибыль |

147612 |

151147 |

154681 |

158215 |

161750 |

165284 |

168818 |

172353 |

175887 |

179422 |

182956 |

186490 |

|

Налог УСН 6% |

8857 |

9069 |

9281 |

9493 |

9705 |

9917 |

10129 |

10341 |

10553 |

10765 |

10977 |

11189 |

|

чистая прибыль |

138755 |

142078 |

145400 |

148722 |

152045 |

155367 |

158689 |

162012 |

165334 |

168656 |

171979 |

175301 |

|

чистая прибыль нарастающим итогом |

138755 |

280833 |

426233 |

574956 |

727000 |

882367 |

1041057 |

1203068 |

1368402 |

1537059 |

1709037 |

1884338 |

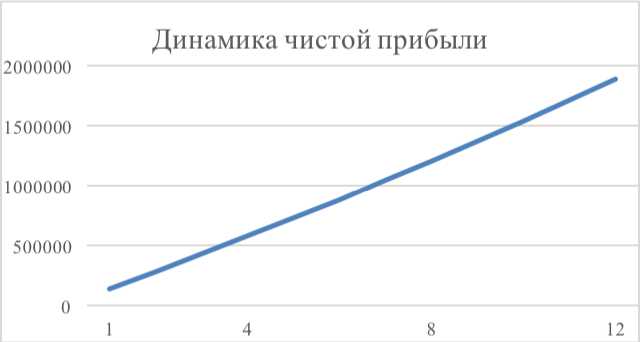

Исходя из информации, полученной из таблиц можно наблюдать положительную динамику показателей прибыли предприятия. Показатель чистой прибыли в первый период реализации проекта составил 138755 рублей, и к концу срока реализации проекта составил 188438 рублей. Наглядное представление динамики этого показателя представлено на графике, изображенном на рисунке 15

Рисунок 15. Динамика чистой прибыли

Расходы в течение срока реализации проекта составляют 1469300 рублей на нулевой период реализации проекта , к концу срока реализации проекта этот показатель снижается до отметки 1933939 рублей. Такая динамика расходов (рис. 16) проекта связана с уменьшением процента по кредиту и полным погашением его к концу срока реализации проекта.

Рисунок 16. Динамика расходов

Расчет простой нормы прибыли и простого срока окупаемости проекта

Следующим этапом финансовой оценки проекта является расчет простой нормы прибыли.

Простая норма прибыли аналогична коэффициенту рентабельности капитала и показывает, какая часть инвестиционных затрат возмещается в виде прибыли в течение одного интервала планирования.

На основании сравнения инвестором расчетной величины нормы прибыли с минимальным или средним уровнем доходности делается заключение о целесообразности дальнейшего анализа данных инвестиционного проекта.

Расчет простой нормы прибыли представлен в таблице 18

Таблица 18

Расчет простой нормы прибыли

|

Показатель |

Период |

||||||||

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

||

|

1 |

внешнее финансирование |

1470 000 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

2 |

внешнее финансирование нарастающим итогом |

1470 000 |

1470 000 |

1470 000 |

1470 000 |

147 000 0 |

1470 000 |

1470 000 |

1470 000 |

|

3 |

чистая прибыль |

0 |

1387 55 |

1420 78 |

1454 00 |

148 722 |

1520 45 |

1553 67 |

1586 89 |

|

4 |

чистая прибыль нарастающим итогом |

0 |

1387 55 |

2808 33 |

4262 33 |

574 956 |

7270 00 |

8823 67 |

1041 057 |

|

5 |

простая норма прибыли |

0% |

9% |

19% |

29% |

39% |

49% |

60% |

71% |

Продолжение таблицы 18

|

Период |

||||||

|

8 |

9 |

10 |

11 |

12 |

||

|

1 |

внешнее финансирование |

0 |

0 |

0 |

0 |

0 |

|

2 |

внешнее финансирование нарастающим итогом |

1470000 |

1470000 |

1470000 |

1470000 |

1470000 |

|

3 |

чистая прибыль |

162012 |

165334 |

168656 |

171979 |

175301 |

|

4 |

чистая прибыль нарастающим итогом |

1203068 |

1368402 |

1537059 |

1709037 |

1884338 |

|

5 |

простая норма прибыли |

82% |

93% |

105% |

116% |

128% |

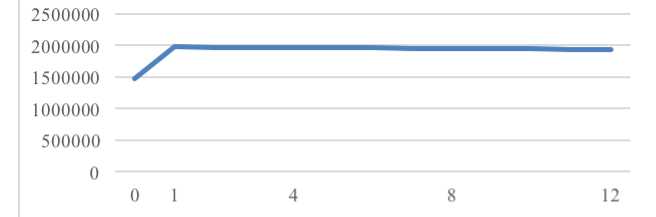

Показатель простой нормы прибыли к концу срока реализации проекта достиг отметки в 128%.

Простой срок окупаемости проекта определяется как ожидаемое число лет, необходимое для полного возмещения инвестиционных затрат. Для проекта простой срок окупаемости проекта составил 2,5 года. Проект окупил себя к 10-му кварталу от начала реализации. Результаты расчета простого срока окупаемости проекта представлены в таблице 19

Таблица 19

Расчет простого срока окупаемости проекта

|

Показатель, руб. |

Период, кв. |

||||||||

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

||

|

1 |

внешнее финансирование нарастающим итогом |

1470 000 |

1470 000 |

14700 00 |

1470 000 |

1470 000 |

1470000 |

147 0000 |

1470 000 |

|

2 |

итоговый денежный поток от операционной деятельности |

0 |

1387 55 |

14207 8 |

145 400 |

148 722 |

152 045 |

155 367 |

158 689 |

|

3 |

итоговый денежный поток от операционной деятельности нарастающим итогом |

0 |

1387 55 |

28083 3 |

426 233 |

574 956 |

727 000 |

882 367 |

1041 057 |

|

4 |

Текущая стоимость проекта |

1470 000 |

1331 245 |

11891 67 |

104 3767 |

895 044 |

743 000 |

587 633 |

-428 943 |

Окончание таблицы 19

|

Период, кв. |

||||||

|

внешнее финансирование нарастающим итогом |

8 |

9 |

10 |

11 |

12 |

|

|

1 |

итоговый денежный поток от операционной деятельности |

1470000 |

1470000 |

1470000 |

1470000 |

1470000 |

|

2 |

итоговый денежный поток от операционной деятельности нарастающим итогом |

162012 |

165334 |

168656 |

171979 |

175301 |

|

3 |

Текущая стоимость проекта |

1203068 |

1368402 |

1537059 |

1709037 |

1884338 |

|

4 |

-266932 |

-101598 |

67059 |

239037 |

414338 |

|

Оценка проекта по показателю NPV и по сроку окупаемости с учетом дисконтирования

Дисконтированный период окупаемости - это срок, требуемый для возврата вложенных инвестиций в проект за счет чистого денежного потока с учетом ставки дисконтирования.

Данный показатель находится с помощью показателя чистой текущей стоимости проекта или NPV. Показатель NPV представляет собой разницу между всеми денежными притоками и оттоками, приведёнными к текущему моменту времени (моменту оценки инвестиционного проекта). Он показывает величину денежных средств, которую инвестор ожидает получить от проекта, после того, как денежные притоки окупят его первоначальные инвестиционные затраты и периодические денежные оттоки, связанные с осуществлением проекта. Поскольку денежные платежи оцениваются с учётом их временной стоимости и рискам, NPV можно интерпретировать как стоимость, добавляемую проектом. Её также можно интерпретировать как общую прибыль инвестора. Для проекта срок окупаемости с учетом дисконтирования составил 2,8 года. Показатель NPV к концу срока реализации проекта достиг отметки в 94664 рублей. Расчеты NPV и срока окупаемости с учетом дисконтирования приведены в таблице 20

Таблица 20

Срок окупаемости с учетом дисконтирования и NPV

|

Показатель, руб. |

Период, кв |

||||||||

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

||

|

1 |

ставка дисконтирования |

0% |

3% |

3% |

3% |

3% |

3% |

3% |

3% |

|

2 |

итоговый денежный поток от операционной деятельности |

- |

138 755 |

142 078 |

145 400 |

148 722 |

152 045 |

155 367 |

158 689 |

|

3 |

дисконтирующий множитель |

1,000 |

0,972 |

0,945 |

0,919 |

0,8 93 |

0,868 |

0,844 |

0,821 |

|

4 |

чистый дисконтированный денежный поток |

- |

134 893 |

134 277 |

133 592 |

132 840 |

132 027 |

131 156 |

130 231 |

|

5 |

чистый дисконтированный денежный поток нарастающим итогом |

- |

134 893 |

269 170 |

402 761 |

535 602 |

667 628 |

798 784 |

929 015 |

|

6 |

внешнее финансирование |

1470 000 |

- |

- |

- |

- |

- |

- |

- |

|

7 |

дисконтирующий множитель |

1,000 |

0,972 |

0,945 |

0,919 |

0,893 |

0,868 |

0,844 |

0,821 |

|

8 |

внешнее финансирование с учетом дискотирования |

1470 000 |

- |

- |

- |

- |

- |

- |

- |

|

9 |

внешнее финансирование с учетом дисконтирования нарастающим итогом |

1470 000 |

1470 000 |

1470 000 |

1470 000 |

1470 000 |

1470 000 |

1470 000 |

1470 000 |

|

10 |

чистая текущая стоимость проекта (NPV) |

1470 000 |

1335 107 |

1200 830 |

1067 239 |

934 398 |

802 372 |

671 216 |

-540 985 |

|

11 |

проверка условия окупаемости (да/нет) |

нет |

нет |

нет |

нет |

нет |

нет |

нет |

нет |

Окончание таблицы 20

|

Показатель, руб. |

Период, кв. |

|||||

|

8 |

9 |

10 |

11 |

12 |

||

|

1 |

ставка дисконтирования |

3% |

3% |

3% |

3% |

3% |

|

2 |

итоговый денежный поток от операционной деятельности |

162 012 |

165 334 |

168 656 |

171 979 |

175 301 |

|

3 |

дисконтирующий множитель |

0,798 |

0,776 |

0,754 |

0,733 |

0,713 |

|

4 |

чистый дисконтированный денежный поток |

129 256 |

128 235 |

127 170 |

126 065 |

124 923 |

|

5 |

чистый дисконтированный денежный поток нарастающим итогом |

1 058 272 |

1 186 506 |

1 313 676 |

1 439 741 |

1 564 664 |

|

6 |

внешнее финансирование |

- |

- |

- |

- |

- |

|

7 |

дисконтирующий множитель |

0,798 |

0,776 |

0,754 |

0,733 |

0,713 |

|

8 |

внешнее финансирование с учетом дискотирования |

- |

- |

- |

- |

- |

|

9 |

внешнее финансирование с учетом дисконтирования нарастающим итогом |

1 470 000 |

1 470 000 |

1 470 000 |

1 470 000 |

1 470 000 |

|

10 |

чистая текущая стоимость проекта (NPV) |

-411 728 |

-283 494 |

-156 324 |

-30 259 |

94 664 |

|

11 |

проверка условия окупаемости (да/нет) |

нет |

нет |

нет |

нет |

да |

Оценка проекта по показателю внутренней нормы доходности и рентабельности

Внутренняя норма доходности (IRR) - это процентная ставка, при которой чистая текущая стоимость (чистый дисконтированный доход — NPV) равна 0. Для проекта годовая ставка внутренней нормы доходности составила 51%.

Индекс рентабельности инвестиций- PI. Этот индекс демонстрирует отношение отдачи капитала к объему вложений в проект. PI — это относительная прибыльность будущего предприятия, а также дисконтируемая стоимость всех финансовых поступлений в расчете на единицу вложений. Если взять в расчет показатель I, который равен вложениям в проект, то индекс прибыльности инвестиций рассчитывается по формуле:

PI = NPV/I

Иными словами индекс рентабельности инвестиций показывает сколько рублей мы заработаем по отношению к одному вложенному рублю. Для проекта индекс рентабельности инвестиций составил 6,79.

Таким образом исходя из проведенного исследования, финансовой оценки и оценки рисков сценарным методом можно сделать вывод о том, что проект является коммерчески привлекательным и эффективным при реалистическом и оптимистическом сценариях. А в случае реализации проекта по пессиместическому сценарию вложенные инвестиции не окупятся в течение срока реализации, а следовательно проект будет убыточным.

Заключение

Общество с ограниченной ответственностью «Нетизен» - предприятие основанное в октябре 2016 года предоставляющее услуги в сфере гостиничного бизнеса.

В хостеле имеется 9 номеров рассчитанных на прием 44 гостей + 5 дополнительных мест с удобствами на этаже.

Организационная структура хостела, изображенная на рисунке 9, представляет собой линейную структуру организационного управления.

Во главе предприятия ООО «Нетизен» стоит генеральный директор. Он принимает общие решения стратегического характера. Если объем полномочий и обязанностей генерального директора слишком велик и он в силу объективных причин не может их выполнять, он может передать часть вопросов для решения нижестоящим управленческим звеньям.

Наибольшие значения выручки и прибыли достигаются во 2м квартале 2017 года и составляют 1 595 867 рублей и 412693,45. Выручка предприятия характеризует объем доходов организации за рассматриваемый период и является основным финансовым ресурсом предприятия, который используется для осуществления хозяйственной деятельности, а также для исполнения обязательств перед государством, другими предприятиями и собственными работниками.

Планируется расширение бизнеса в виде открытия еще одного хостела в Центральном районе города Санкт-Петербурга.

Срок реализации проекта 3 года (12 кварталов).

Инициатором проекта является ООО «Нетизен» образуется как общество с ограниченной ответственностью. Новый хостел будет существовать в рамках уже действующего предприятия ООО «Нетизен».

В работе были проанализированы сценарии реализации проекта.

Для пессимистического сценария показатель NPV на конец срока реализации проекта составил -1670470рублей. Это означает, что в течение срока реализации проект не окупит вложенные в него средства - следовательно такой сценарий является не привлекательным.

В случае оптимистического сценария величина чистой текущей стоимости проекта на конец срока реализации составила 1859798 рублей. Срок окупаемости проекта с учетом дисконтирования составил 1,2 года.

Также проведена оценка проекта по показателю внутренней нормы доходности и рентабельности

Внутренняя норма доходности (IRR) - это процентная ставка, при которой чистая текущая стоимость (чистый дисконтированный доход — NPV) равна 0. Для проекта годовая ставка внутренней нормы доходности составила 51%.

Индекс рентабельности инвестиций- PI. Этот индекс демонстрирует отношение отдачи капитала к объему вложений в проект.

Иными словами индекс рентабельности инвестиций показывает сколько рублей мы заработаем по отношению к одному вложенному рублю. Для проекта индекс рентабельности инвестиций составил 6,79.

Таким образом исходя из проведенного исследования, финансовой оценки и оценки рисков сценарным методом можно сделать вывод о том, что проект является коммерчески привлекательным и эффективным при реалистическом и оптимистическом сценариях.

Таким образом исходя из проведенного исследования, финансовой оценки и оценки рисков сценарным методом можно сделать вывод о том, что проект является коммерчески привлекательным и эффективным при реалистическом и оптимистическом сценариях. А в случае реализации проекта по пессиместическому сценарию вложенные инвестиции не окупятся в течение срока реализации, а следовательно проект будет убыточным.

Список использованных источников

- Федеральный закон от 05.04.2013 г. № 44-ФЗ (ред. от 28.12.2017) «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (с изм. и доп., вступ. в силу с 09.01.2017) // Собрание законодательства РФ. – 2013. - № 14. - Ст. 1652.

- Федеральный закон от 25.02.1999 г. № 39-ФЗ (ред. от 03.07.2017) «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» // Собрание законодательства РФ. – 1999. - № 9. - Ст. 1096.

- Методические рекомендации по оценке эффективности инвестиционных проектов: утв. Минэкономики РФ, Минфином РФ, Госстроем РФ 21.06.1999 г. № ВК 477 [Электронный ресурс] // СПС КонсультантПлюс. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_28224/ (Дата обращения: 02.02.2018)

- Бабаев М.Ю. Место и роль маркетинга в инвестиционных процессах//Вопросы экономики и права. 2012. № 43. С. 70-75.

- Балалаева Н.С. Сущностная характеристика инновационного проекта и значимость его реализации в современной экономике//В сборнике: Начало в науке материалы IV международной научно-практической конференции школьников, студентов, магистрантов и аспирантов: в 3 частях. 2017. С. 117-120.

- Басовский Л.Е., Басовская Е.Н. Маркетинг: Учебник. – М.: Инфра – М.: 2014. – 304 с.

- Бирман Л.А., Кочурова Т.Б. Стратегия управления инновационными процессами. Учебное пособие. - М.: Дело, 2014. -144 с.

- Борушко, Н. В. Маркетинговые коммуникации: курс лекций. - Минск: БГТУ, 2012. - 306 с.

- Галкина О.А., Жук С.С. Проблемы управления проектами // Science Time. - 2015. - №3(15). - С. 108 - 113

- Голубков Е. Маркетинг для профессионалов. Практический курс. Учебник и практикум.-М: Юрайт, 2016.-389с.

- Голубков Е.В. Маркетинг для профессионалов: Практический курс: Учебник и практикум. – М.: Юрайт, 2016. – 480 с.

- Горюнова Е.М. Роль маркетинга в управлении проектами в современных условиях//Новая наука: Опыт, традиции, инновации. 2016. № 5-1 (83). С. 55-57.