Разработка регламента выполнения процесса «Разработка бюджетов »

Содержание:

ВВЕДЕНИЕ

На текущий момент времени предприятия различной величины, равно как и предприниматели среднего звена функционируют в очень изменчивой среде, что требует от них современных подходов к планированию их деятельности. Нестабильность экономической конъюнктуры, ужесточение конкуренции, повышение требований потребителей к производимому продукту, сокращение жизненного цикла товара в значительной степени усложняют управленческий процесс, а перспективы развития становятся все менее предсказуемыми. В этих условиях только оперативных мер по адаптации предприятия к новым реалиям уже недостаточно, и составление планов и бюджетов в эпоху свободных рыночных отношений становится не только прерогативой крупных государственных корпораций, но также жизненно необходимо для любых коммерческих организаций. Выгода от качественного бюджетирования и его исполнение с запасом окупают затраты на внедрение, разработку и сопровождение. Однако стоит отметить что очень многое зависит от специфики деятельности предприятия, но даже небольшим фирмам все же стоит рассмотреть данную возможность хотя бы в сокращенном варианте, заменяя некоторые отдельные шаги на условные коэффициенты, либо вовсе пропуская. Но обо всем по порядку.

Трудоемкий процесс внедрения системы бюджетирования может длиться месяцами и даже годами. Помимо временных затрат он потребует от вас наличия высококвалифицированных специалистов в области бюджетирования и компьютерной техники.

Для обеспечения быстродействия и возможности наглядной демонстрации итогового результата на помощь к нам приходят вычислительные системы, с помощью которых мы изначально смоделируем несколько ситуаций, разработаем регламент и таким образом получим возможность в дальнейшем автоматизировать данный процесс.

Обязательно стоит отметить что главная проблема практической реализации бюджета – это оперативное обеспечение процесса бюджетирования истинно верными исходными данными. То есть в некотором роде, разработать регламент, запрограммировать процесс планирования – это только первая часть задачи. Намного сложнее обеспечить информационную поддержку этому процессу в реальном времени, и в конечном необходимо создать полностью автоматизированный процесс, т.е. таким образом организовать работу всех структур предприятия, при котором исходные данные будут автоматически корректными, и в режиме реального времени смогут пополнять базу данных для поддержания процесса бюджетирования.

Таким образом, целью работы будет являться Разработка строгого регламента выполнения процесса «Разработка бюджетов» как и в самом широком смысле этого слова так и для каждого случая, в частности. Имеется ввиду тот факт, что данный регламент должен быть абсолютно универсален и способен учитывать большую часть возможных рисков.

Все же не стоит забывать, то наша задача стоит не в том, чтобы разобраться во всех тонкостях и перипетиях российского рынка, для получения максимально точной прогнозной картины. А главной целью данной работы является все же строгий регламент (последовательность действий) при которой мы получим пошаговую инструкцию для разработки бюджета.

Чтобы нам достигнуть цель данной работы, необходимо поэтапно решить следующие задачи:

- Определить исходные данные (откуда будет поступать информация для планирования бюджета, возможность проверки на корректность).

- Определить результаты (какие формы отчетов мы должны получить и в какой форме при использовании данного регламента).

- Определить роли условных сотрудников, отделов при бюджетировании.

- Выбор средства для моделирования бизнес-процессов, наиболее подходящих для бюджетирования.

- Моделирование бизнес-процессов «как есть». Создаем работающую модель, проверяем на корректность итоговый балансовый отчет.

- Необходимо определить и обосновать предлагаемые мероприятия по улучшению процесса бюджетирования, как то, оптимизация трудозатрат, уточнение поправочных коэффициентов, рассмотрение возможности изменение процесса.

- Моделирование бизнес-процессов «как должно быть».

1. ПОСТАНОВКА ЗАДАЧИ

1.1 Описание предметной области

Теперь перейдем к сути поставленной задачи. Для начала предлагаю вспомнить что же такое правильно составленный бюджет, его структура, и необходимые данные.

Стоит обратить внимание, что для каждого хозяйствующего субъекта на основе общих правил разрабатывается своя частная система бюджетирования, позволяющая при верной и успешной ее реализации получить эффективную управленческую технологию в режиме реального времени.

Понятию «бюджетирование» трудно дать общее определение, которое бы охватывало все частные случаи, и при этом было бы не перегруженным. Если отметить основное и отталкиваться от задач, для решения которых разрабатывается и внедряется система бюджетирования в организации, то бюджетирование – это комплексная система, которая включает в себя технологию планирования взаимосвязанных объемных и стоимостных показателей с установлением персональной ответственности за их исполнение и технологию управления финансовыми ресурсами на основе определения отклонений от установленных стандартов для своевременного принятия обоснованных мер по их устранению.

Бюджетирование – это финансовое планирование, охватывающее все стороны деятельности организации, позволяющие составлять все понесенные расходы и полученные доходы в финансовых терминах на предстоящий период. Это и запланированные финансовые сметы, и прогнозируемые объемы привлеченных внешних ресурсов, а также обязательно учитываемые возможные риски в будущем, дополнительные возможности доходов и непредвиденные расходы.

В зависимости от временного интервала, охватываемого бюджетом, различают стратегические, тактические и операционные бюджеты.

Бюджетный период (продолжительность временного интервала, охватываемого бюджетом) для стратегического бюджетирования составляет от 3 до 10 лет, для операционного – 1 год.

Сфера стратегического бюджетирования обычно достаточно широка и охватывает основные направления развития организации в рамках значительного временного периода.

Бюджеты составляются как для структурных подразделений, так и для всей компании в целом. Бюджеты отдельных подразделений сводятся в единый бюджет предприятия, называемый основным или головным.

Таким образом, создание бюджетов осуществляется в рамках оперативного планирования. Исходя из стратегических целей фирмы, бюджеты решают задачи более эффективного распределения экономических ресурсов, имеющихся у организации. Разработка бюджетов придает количественную определенность выбранным перспективам существования фирмы.

Хорошо поставленная бюджетная система очень важна для предприятия, особенно крупного. Она поможет усовершенствовать координацию всех его подразделений, избежать кризисных ситуаций, улучшить мотивацию, повысить ответственность управленцев всех уровней, предсказать финансовый результат, предотвратить нежелательные ситуации.

Цели (задачи) бюджетирования исходят из целей деятельности организации.

Предприятие начинает планирование своей деятельности с выбора целей, определяющих содержание деятельности и задачи, решение которых, в конечном счете, будет способствовать достижению целей.

Основная общая цель организации – это четко выраженная причина ее существования – является ее миссией.

Миссия организации обозначается в самом общем виде – либо в нефинансовых, либо в приблизительно очерченных финансовых целях. Выработанные на этой основе главные, частные цели служат как критерии для всего последующего процесса принятия решений. Миссия в итоге является логической начальной точкой для выбора наилучших альтернатив.

От того, какова миссия организации, ее главные и частные цели, зависят цели и задачи бюджетирования. При этом необходимо:

- строго сформировать основные финансовые и нефинансовые цели предприятия;

- выбрать количественные показатели, с помощью которых можно будет контролировать достижение данных целей;

- поставить задачи (обеспечивающие достижение основных целей), которые будут решены с помощью бюджетирования.

В продолжении к вышесказанному, основные цели бюджетирования формируются следующим образом:

- получение необходимого инструмента планирования;

- осуществление контроля с обратной связью;

- оказание мотивирующего влияния на деятельность работников;

- формирование коммуникационной среды;

- избавление от неэффективных механизмов в повседневной деятельности предприятия;

- обеспечение координации деятельности организации.

Бюджет нацелен на будущее, что позволяет предусмотреть возможные нежелательные ситуации и получить необходимые возможности для их разрешения. Хоть сам по себе, процесс бюджетирования не имеет возможности предотвратить появления проблем в будущем, но создает все необходимые условия для того, чтобы подготовиться к их появлению, а также предусматривает финансовую «подушку», для их более безболезненного решения. В результате, необходимость поспешных решений, принимаемых под давлением неожиданно появившейся проблемы и определяемых только текущей целесообразностью, без перспективного взгляда в будущее, сводится к минимуму.

С помощью бюджетирования в том же ключе разрабатываются контрольные показатели для конкретных групп работников, что повышает их личную ответственность за результаты работы. Также, непосредственное участие сотрудников организации в составлении бюджетов и смет повышает мотивационный эффект.

Таким образом формируется финансовая осведомленность сотрудников организации. Они могут быстрее осознать последствия своих действий и решений, так как будут четко представлять себе всю картину целиком. Как говорил генералиссимус А.В. Суворов: «Каждый солдат знай свой маневр», так чтобы каждый понимал, насколько именно от него зависит исход всего сражения. Без этого он бы не стал Великим, непобедимым русским полководцем.

Решения, оказывающее влияние на показатели бюджетного года, принимаются ранее, как составляющие перспективного плана, который станет стартовой точкой для подготовки годового бюджета.

Коммуникационная функция бюджетирования усиливается, когда процесс его осуществляется в виде комбинации информационных потоков, движущихся во встречных направлениях.

При реализации коммуникационной функции процесса бюджетирования следует иметь в виду, что она достаточна трудоемка и дорогостояща, и если затраты на нее будут выше, чем ее достоинства, превратится в бюрократический тормоз.

Координация деятельности подразделений организации в процессе бюджетирования имеет чрезвычайно важное значение. Составление бюджета является своего рода механизмом, при помощи которого действия различных подразделений организации могут быть согласованы и сведены в единый процесс.

Выполнение бюджетов может рассматриваться в качестве одной из целей организации, вместе с тем сами бюджеты должны быть направлены на достижение нескольких целей в зависимости от временных границ их функционирования, сферы применения и степени детализации.

Бюджетная система также выполняет контрольную функцию, определяет сферу ответственности руководителей различного уровня и соотносит ее с показателями бюджетов и смет. Финансовый контроль и оценка результативности являются необходимой прямой и обратной связью. Сравнение бюджетных и фактически достигнутых показателей осуществляется контролем с обратной связью, а на сравнении бюджетных показателей с установленными организацией целями основан контроль с прямой связью.

В последовательности подготовки документов для составления основного бюджета выделяют две отдельных части бюджетирования, каждая из которых является законченным этапом планирования и имеет следующую структуру:

- Подготовка операционного бюджета:

- бюджет продаж;

- бюджет производства;

- бюджет производственных запасов;

- бюджет прямых затрат на материалы;

- бюджет производственных накладных расходов;

- бюджет прямых затрат на оплату труда;

- бюджет коммерческих расходов;

- бюджет управленческих расходов;

- прогнозный отчет о прибыли.

- Подготовка финансового бюджета:

- инвестиционный бюджет;

- бюджет денежных средств;

- прогнозный баланс.

Теперь, когда мы понимаем общий смысл бюджетирования и его обобщенную структуру, мы должны определить действующие лица, необходимые исходные данные, а также возможные результаты и итоговую форму отчета.

1.2 Исходные данные, Возможные результаты, Роли сотрудников

Процесс бюджетирование начинается с составления бюджета продаж.

Бюджет продаж – операционный бюджет, включающий в себя запланированный объем продаж, цену и ожидаемый доход от реализации продукции. Важность этого бюджета настолько велика, что необходимо создавать отдельное подразделение, занимающегося изучением рынка, анализом портфеля продукции и т.д., именуемое отдел маркетинга. Качество составления бюджета продаж непосредственным образом влияет на процесс бюджетирования и успешную работу компании.

При составлении бюджета продаж нужно ответить на следующие вопросы, для получения исходных данных:

- какую продукцию выпускать;

- объем реализации данной продукции (с разбивкой на определенные промежутки времени);

- какова будет цена реализуемой продукции;

- какой процент продаж будет оплачен в текущем месяце, какой в следующем, стоит ли планировать безнадежную задолженность.

Обычно компания в текущем периоде уже выпускает несколько видов продукции. Исходя из стратегического плана компании, отдел маркетинга оценивает хозяйственный портфель и прогнозирует жизнеспособность и объемы реализации каждого вида продукции.

На объем реализации продукции влияют следующие факторы:

- конкуренция;

- сезонные колебания;

- производственные мощности предприятия;

- макроэкономические показатели текущего и перспективного состояния страны (средний уровень заработной платы, темп роста производства продукции по отраслям, уровень безработицы и т.д.);

- долгосрочные тенденции продаж для различных товаров;

- масштаб рекламной кампании;

- ценовая политика, качество продукции, сервис;

- объем продаж предшествующих периодов;

- относительная прибыльность продукции;

Вся реализованная продукция может быть оплачена покупателями следующими видами платежей: предоплата, оплата по факту получения продукции и продажа товара с временной отсрочкой платежа (кредит). Лучшим вариантом прогнозирования будущего характера оплаты является совокупная работа по статистическому анализу опыта компании, сортировке всех существующих контрактов по признаку срока оплаты продукции, оценка степени выполнения каждым из покупателей своих обязательств и в итоге получаем следующий результат (табл. 16).

Коэффициенты относительной оплаты продукции

|

1 период |

2 период |

… |

N период |

|

|

Предоплата (оплата в месяце, предшествующем отгрузке) |

8 % |

6% |

… |

1,5% |

|

Оплата в месяце отгрузки |

60% |

70% |

… |

80% |

|

Оплата в следующем за отгрузкой месяце |

30% |

20% |

… |

16% |

|

Безнадежная задолженность |

2% |

4% |

… |

2,5% |

В целом к бюджету продаж предъявляются следующие требования:

- бюджет продаж должен содержать хотя бы месячный или квартальный объем продаж в натуральных и стоимостных показателях;

- бюджет должен составляться с учетом спроса на продукцию, опираться на географию продаж, иметь выделенные категории покупателей, учитывать влияние сезонных факторов;

- бюджет включает в себя ожидаемый денежный поток от продаж, который в дальнейшем необходимо включить в доходную часть бюджета потоков денежных средств;

в процессе прогноза денежных потоков от продаж необходимо учитывать коэффициенты инкассации, показывающие, какая часть продукции оплачена в месяц отгрузки, в следующий месяц, безнадежный долг (как это показано в табл. 16).

Одновременно с бюджетом продаж целесообразно составлять бюджет коммерческих расходов, так как коммерческие расходы планируются теми же подразделениями.

Для качественного выполнения работы по составлению бюджета продаж и коммерческих расходов, необходимо учитывать следующее:

- расчет коммерческих расходов должен быть оформлен в соответствии с объемом продаж;

- не стоит ожидать повышения объема продаж, одновременно планируя уменьшение финансирования мероприятий по стимулированию сбыта;

- основная часть затрат на сбыт планируется в процентном отношении к объему реализации – величина этого отношения зависит от стадии жизненного цикла товара;

- коммерческие расходы можно группировать по многим критериям, в зависимости от сегментации рынка сбыта;

- основную часть затрат на сбыт товара составляют затраты на продвижение товара - это и определяет приоритеты в управлении коммерческими расходами;

- также в бюджет коммерческих расходов включают расходы по хранению, страховке и складированию продукции.

Бюджет производства – это производственная программа, определяющая запланированные номенклатуру и объемы производства в бюджетном периоде (в натуральных показателях).

Он основывается на бюджете продаж, учитывая производственные мощности, увеличение/уменьшение запасов, а также, величину внешних закупок. Для расчета объема товаров, которые необходимо произвести в отчетный период, используется следующая универсальная формула:

ТМС готовой продукции на начало периода + Планируемый объем производства продукции = Планируемый объем продаж + ТМС готовой продукции на конец периода.

В итоге объем производимой продукции в течении отчетного периода определяется планируемым объемом продаж в сумме с необходимым остатком продукции на конец периода за вычетом имеющейся готовой продукции на начало периода. Важным моментом является определение оптимального запаса продукции на конец отчетного периода. С одной стороны, больший запас продукции поможет отреагировать на непредвиденные скачки спроса и перебои с поставкой сырья, с другой стороны деньги, которые вложены в запас, не приносят никакого дохода в периоде.

В основном, запас готовой продукции на конец периода выражается в процентах относительно продаж следующего периода. Эта величина обязана учитывать погрешность прогноза объема продаж и историю отношений с покупателями.

Одновременно с бюджетом производства следует составлять бюджет производственных запасов. Он отражает планируемые уровни запасов сырья, материалов и готовой продукции. Бюджет подготавливается в стоимостном выражении и должен количественно представить опасения снабженцев предприятия относительно перебоев в поставках сырья, неточности прогноза продаж и др. Информация бюджета производственных запасов используется также при составлении прогнозного баланса и отчета о прибылях и убытках.

Бюджет прямых затрат на материалы – это количественное выражение планов на прямые затраты компании на использование и приобретение основных видов сырья и материалов. Механизм составления широко применяется многими предприятиями, но качество составления оставляет желать лучшего (завышение расходных коэффициентов и т.д.).

Методика составления бюджета прямых затрат на материалы опирается на следующие рекомендации:

- все затраты подразделяются на прямые и косвенные;

- прямые затраты на сырье и материалы – это только непосредственная сумма стоимостей сырья и материалов, из которых производится конечный продукт;

- бюджет прямых затрат на материалы мы составляем на основе производственного бюджета и бюджета продаж;

- объем закупок сырья и материалов можно рассчитать, как объем, необходимый для достижения объемов из производственного бюджета плюс запасы на конец периода и минус запасы на начало периода;

бюджет прямых затрат на материалы составляется, учитывая сроки и порядок погашения кредиторской задолженности за материалы (за прошлые месяцы).

В дополнение к бюджету прямых затрат на материалы составляют график оплаты приобретенных материалов (отражение будущей кредиторской задолженности).

Бюджет прямых затрат на оплату труда – это количественное выражение планов относительно трат предприятия за оплату труда основного производственного персонала.

При подготовке бюджета прямых затрат на оплату труда стоит учитывать:

- он составляется исходя из бюджета производства, данных о производительности труда и ставок оплаты труда основного производственного персонала;

- в бюджете прямых затрат на оплату труда выделяют фиксированную и сдельную часть оплаты труда.

В том случае, если на предприятии накопилась задолженность по оплате труда или если организация подозревает, что не сможет выплатить заработную плату в установленные сроки, то дополнительно к бюджету прямых затрат на оплату труда следует составить график погашения задолженности по заработной плате. Этот график составляется по тому же принципу, что и график оплаты приобретенных сырья и материалов.

Бюджет производственных накладных затрат – это количественное выражение планов относительно всех затрат компании, связанных с производством продукции за исключением прямых затрат на материалы и оплату труда.

Производственные накладные расходы делятся на постоянную и переменную части. Постоянная часть (амортизация, текущий ремонт и т.д.) планируется исходя из реальных потребностей производства, а переменная часть использует подход, основанный на определенных нормативах. Под нормативом понимается сумма затрат на единицу базового показателя. Для оценки нормативов затрат используют различные базовые показатели. Расчет нормативов производится на основе данных предшествующих периодов с необходимыми корректировками на инфляцию и некоторые конъюнктурные факторы.

Бюджет управленческих расходов – это плановый документ, который содержит расходы на мероприятия, непосредственно не связанные с производством и сбытом продукции.

К управленческим расходам относятся затраты на содержание отдела АСУ, ОТиЗ, отдела кадров, на отопление и освещение помещений непроизводственного назначения, услуги связи, налоги, проценты по полученным кредитам и т.д. Основная часть управленческих расходов носит постоянный характер, переменная часть планируется с помощью норматива, в котором роль базового показателя, как правило, играет объем проданных товаров (в натуральном или денежном выражении).

После составления описанных выше предварительных бюджетов, можно приступать к формирования основного финансового бюджета, которое начинается с формирования прогнозного отчета о прибылях и убытках компании.

Прогнозный отчет о прибылях и убытках – это форма финансовой отчетности, составленная до начала планового периода, которая включает в себя результаты планируемой деятельности. Прогнозный отчет о прибылях и убытках составляется в основном для того, чтобы определить и учесть выплату налога на прибыль в оттоке денежных средств в бюджете денежных средств.

Прогнозный отчет о прибылях и убытках составляется, опираясь на данные, содержащиеся в бюджетах продаж, себестоимости реализованной продукции и текущих расходов. При этом добавляется информация о прочих прибылях, прочих расходах и величине налога на прибыль.

Наиболее ответственным этапом здесь является оценка себестоимости. Для того, чтобы процесс оценки себестоимости был сделан адекватным процессу оперативного финансового планирования, надо построить модель себестоимости, с помощью которой происходит автоматический пересчет себестоимости в зависимости от изменения факторов потребления ресурсов и цен. Вся совокупность используемых предприятием ресурсов представляется в виде стандартного набора, расширяемого в зависимости от планов освоения предприятием новых видов продукции. Для каждого такого вида ресурса устанавливается расходный коэффициент , который в свою очередь, определяет потребление i-го ресурса j-ым продуктом. Помимо этого, устанавливается цена каждого i-го ресурса . Модель оценки себестоимости наглядно можно представить в виде двух следующих таблиц (Таблица 2 и Таблица 3).

Таблица 2

Модель оценки себестоимости в виде расходных коэффициентов

|

Продукт 1 |

Продукт 2 |

Продукт 3 |

… |

Продукт N |

|

|

Ресурс 1 |

… |

||||

|

Ресурс 2 |

… |

||||

|

… |

… |

… |

… |

… |

… |

|

Ресурс M |

… |

Модель оценки себестоимости в виде цен ресурсов

|

Цена ресурса |

|

|

Ресурс 1 |

|

|

Ресурс 2 |

|

|

… |

… |

|

Ресурс M |

С помощью данных, представленных в табл. 2 и 3, расчет себестоимости j-го продукта производится с помощью следующей простой формулы:

Плановый отчет о прибылях и убытках будет содержать в сжатой форме прогноз всех прибыльных операций предприятия и тем самым позволит менеджерам отследить влияние индивидуальных смет на годовую смету прибылей. Если сметная чистая прибыль слишком мала по сравнению с объемом продаж или собственным капиталом, необходим дополнительный анализ всех составляющих сметы и ее пересмотр.

Следующим шагом, одним из самых важных и сложных шагов в бюджетировании, является составление бюджета денежных средств.

Бюджет денежных средств – это плановый документ, в котором отражаются будущие платежи и поступление денег. Приход дифференцируется по источнику поступления средств, а расход — по разным направлениям использования. Итоговое ожидаемое сальдо денежных средств на конец отчетного периода сравнивается с минимальной суммой денежных средств, которую необходимо постоянно поддерживать (размеры определяются менеджерами предприятия). Дельта между этими показателями представляет собой либо неизрасходованный излишек денег, либо недостаток денежных средств.

Минимальная денежная сумма является своего рода буфером, позволяющим спасти положение при ошибках в управлении движением наличных средств, а также в случае непредвиденных обстоятельств. Эта минимальная сумма денежных средств не является фиксированной. Она обычно несколько больше в течение периодов высокой деловой активности и меньше во время спада. Кроме того, для повышения эффективности управления денежными средствами значительная часть указанной суммы должна находиться на депозитных счетах.

Бюджет денежных средств составляется отдельно по трем видам деятельности: основной, инвестиционной и финансовой. Такое разделение достаточно наглядно представляет денежные потоки.

Данные по бюджету продаж, различным бюджетам производственных и текущих расходов, а также по бюджету капитальных затрат отражаются в бюджете денежных средств. Также во внимание необходимо принять выплаты дивидендов, планы финансирования за счет собственных средств или долгосрочных кредитов, а также другие проекты, требующие денежных расходов.

На последнем этапе процесса бюджетирования составляется прогнозный баланс.

Прогнозный баланс – это форма финансовой отчетности, которая содержит информацию о будущем состоянии предприятия на конец прогнозируемого периода.

Прогнозный баланс помогает раскрыть отдельные финансовые проблемы, решением которых руководство заниматься не планировало (например, снижение ликвидности предприятия). Прогнозный баланс позволяет выполнять расчеты разных финансовых показателей. Также, прогнозный баланс служит в качестве контроля всех остальных бюджетов на предстоящий период – если все бюджеты составлены методически правильно, баланс должен “сойтись”, т.е. сумма активов должна равняться сумме обязательств предприятия и его собственного капитала.

Это и будет являться итоговой целью нашего процесса. Далее нам необходимо выбрать инструмент и нотацию, наиболее подходящие для нашей ситуации.

2. ВЫБОР СРЕДСТВА ДЛЯ МОДЕЛИРОВАНИЯ БИЗНЕС ПРОЦЕССОВ

2.1 Анализ инструментария.

Если мы говорим о создании бизнес-процессов, то это означает построение блок схем бизнес-процессов согласно определенной нотации. В связи с этим возникает вопрос: «Какие инструменты лучше использовать?» Ведь без хороших инструментов, моделирование бизнес процессов становится весьма непростой задачей.

В мире существует огромное количество разных инструментов моделирования и управления бизнес процессами. Наша задача рассказать о тех, которые не требуют огромных проектов интеграции и свяанных с этим больших затрат. Начнем с обычной подборки вариантов, а далее на основе тех или иных преимуществ определимся с конкретным программным продуктом.

ELMA BPM

Несомненным достоинством данной программы является возможность интеграции с платформой 1С, что достаточно привлекательно для Российских компаний, тем более в которых уже используют 1С. Ведь это означает, что все, что происходит в 1С, будет отражено в ELMA. И наоборот.

ELMA дает возможность исполнять и отслеживать выполнение процессов в реальном времени. Для построения моделей используется нотация BPMN 2.0. Стоит также отметить, что именно благодаря сотрудникам ELMA, нотация была переведена на русский язык.

Хорошо работает система документооборота. Все документы классифицируются по типам, рассортированы по папкам, имеют правила создания и работы и т.д. Конечно придется привести ваши документы в требуемый вид и соответствие системе, но оно того стоит. Если все сделано верно, то вы получите возможность отследить жизненный цикл любого документа.

Интеграцией и обучением по работе с ELMA, компания дистрибьютер занимается самостоятельно.

Функционал и особенности

- Построение моделей бизнес-процессов;

- Назначение ролей бизнес-процессов сотрудникам;

- Выполнение и отслеживание процессов в реальном времени;

- Системная работа с документооборотом;

- Удобная “справка”;

- Отличная поддержка;

- Интеграция с 1С.

Стоимость

- ELMA Community Edition бесплатная база данных FireBird, MS SQL или PostgreSQL Редакция подходит для полноценного внедрения в работу компании. Пользователям доступны обучающие видео по настройке системы, справка и база знаний, а также форум ELMA Community для обсуждения вопросов и обмена опытом. Техническая поддержка и услуги по внедрению системы для бесплатной редакции не предоставляются.

- 117.000 рублей, за 10 лицензий ELMA Standart, получаем техническую поддержку, сервер ELMA, Дизайнер ELMA, Внутренний портал, ELMA CRM, и приложение ELMA ECM+

MS Visio

Очень популярный и широко распространенный продукт на территории РФ от самой известной компании. Русская версия данного инструмента существует достаточно давно. Есть книги о продукте, и решения на его основе

Технически Visio представляет собой настольное приложение, способное манипулировать отдельными файлами (документами). Документ Visio включает одну или несколько диаграмм, расположенных на одной либо ряде страниц. Каждый документ содержит набор символов (соответствующих объектам моделей) и коннекторов (соответствующих связям), при этом у символов, помимо имен, могут быть дополнительные атрибуты, определяемые пользователем в процессе моделирования.

Средств для обеспечения взаимосвязей между моделями, хранящимися в разных файлах, на уровне продукта не реализовано, хотя средства для самостоятельной реализации таких взаимосвязей продукт предоставляет. Поэтому применение Visio в подобных случаях, особенно в условиях постоянно меняющихся процессов, требует немалых затрат на сопровождение столь внушительной совокупности моделей.

При всем при этом, в комплекте поставки продукта в любой редакции (Standard, Professional) существует набор шаблонов моделей для самых распространенных нотаций, таких как: диаграммы типа Event-driven Process Chain, диаграммы потоков данных, диаграммы цепочки добавленного качества, IDEF0, SwimLane, а также шаблоны для моделирования оргструктур компаний.

MS Visio включает среду исполнения кода Visual Basic for Applications, позволяющую как записывать код во время работы пользователя, так и создавать его с помощью среды разработки.

Для документирования процессов можно использовать средства интеграции Visio с приложениями MS Office. Также для документирования процессов есть средства сохранения результатов работы в виде веб-страниц, а также средства динамического обмена данными о процессах с другими приложениями с использованием стандартизованных форматов обмена на основе XML, таких как ODX и BPEL.

Visio не содержит в явном виде решения проблемы отображают ли два символа на одной и той же модели один и тот же объект. Необходимо самостоятельно выработать данное правило или его придется создавать самостоятельно с помощью имеющихся программных интерфейсов.

Реализовать разграничение прав доступа к моделям возможно только за счет внешнего ограничения доступа к файлам на сервере с помощью ОС либо другой системы управления документами. Механизма методологических фильтров Visio также не предоставляет. Как и нет средств поддержки целостности и непротиворечивости данных.

Функционал и особенности:

- Возможность расширения элементной базы;

- Функция импорта данных для дальнейшей обработки;

- Наличие универсальных шаблонов;

- Интеграция в программу видео файлов, графических изображений и звука;

- Интерфейс в стиле MS Office 2010 с наличием подсказок и настраиваемых элементов;

- Возможность одновременной работы с несколькими диаграммами;

- Наличие профессиональных инструментов для решения различных задач;

- Программа переведена на русский язык;

- Нет инструмента разграничения прав доступа;

- Нет механизма поддержки целостности и непротиворечивости данных, методологических фильтров и т.д.

Стоимость:

- от 100$ до 1000$ в зависимости от комплекта, шаблонов, библиотек.

BizAgi Suite

Если нам необходимы не только модели и описания бизнес-процессов, но и важно создавать исполняемые приложения по ним, то BizAgi Suite это именно то, что нужно. Состоит из двух модулей — BizAgi Modeler, используемый для моделирования и описания бизнес-процессов и BizAgi Studio, позволяющий превратить модели в исполняемые приложения, и это не потребует знания языков программирования.

Исполняемое приложение, это приложение на базе BizAgi Engine, превращающее модель в программу.

В общем, BizAgi Suite это хорошее средство автоматизации и контроля процессов. Оно гарантирует выполнение процессов в строгом соответствии с созданным нами бизнес процессом, что неимоверно упрощает процесс разработки и внедрения, но потребует дополнительные траты на сопровождение и обучение персонала в работе именно с этими приложениями.

Функционал и особенности:

- Моделирование бизнес-процессов, их проверка и анализ;

- Создание описания бизнес-процессов;

- Создание исполняемых приложений на базе моделей;

- Выполнение и отслеживание процессов в реальном времени;

- Назначение процессов сотрудникам;

- Назначение других ресурсов бизнес-процессам;

- Программа переведена на русский язык.

Стоимость:

- Бесплатно, до 20 сотрудников, бесплатные пробные версии

Business Studio

Как и ELMA, российская разработка. Самый раскрученный инструмент для управления бизнес-процессами на отечественном рынке. Первая версия вышла в 2004 году. На тот момент это было самое лучшее решение.

В принципе, в BS все довольно стандартно — определяем цели компании, моделируем процессы, позволяющие достичь целей, назначаем ответственных сотрудников, отмечаем используемые ресурсы в процессах.

Примечательно, что для постановки этих целей, используется концепция Системы сбалансированных показателей. Это одна из самых успешных методик перевода стратегии компании, в осязаемый и понятный вид.

Построение бизнес-процессов производится сверху вниз. Программа поддерживает все основные нотации моделирования: IDEF, eEPC, BPMN и еще несколько других.

Есть возможность имитационного моделирования. Можно провести функционально стоимостный анализ и автоматическую генерацию документов, например, должностных инструкций. Все документы полностью соответствуют требованиям законодательства, что значительно облегчает работу. Выполнение и мониторинг процессов происходит через интеграцию с другими системами, такими как ELMA.

Функционал и особенности:

- Моделирование процессов в разных нотациях;

- Автоматическая генерация документов;

- Постановка целей компании по Системе сбалансированных показателей;

- Интеграция со сторонними системами;

- Контроль выполнения процессов;

- База знаний.

- Необходим MS Visio не позднее 2010г.

Стоимость

- Есть демоверсии с одной базой данных, без возможности сетевой работы, запрещено создание новых объектов во всех справочниках, кроме справочника «Процессы», но возможно использование (переименование и перемещение) объектов справочников, Количество объектов в справочнике «Процессы» ограничено 250, Запрещено сохранение новых и измененных отчетов и фильтров, отключена возможность импорта информации из файлов, Запрещено сохранение имитаций, Работа через OLE не поддерживается, Отключена возможность формирования Business Studio Portal.

- Полные версии ПО приобретаются за достаточно высокую плату, которая рассчитывается индивидуально нуждам предприятия.

Visual Paradigm

Для начала, VP поддерживает большое количество нотаций, блок-схем и моделей. Начиная от стандартных нотаций IDEF, eEPC и BPMN, и заканчивая схемами баз данных, диаграмм взаимодействия и матриц.

Сам процесс моделирования выполнен очень удобно. В программе отсутствуют недостатки, свойственные другим, такие как: наплывы элементов диаграммы друг на друга, пересечение стрелок, сбои при перетаскивании объектов, пулов и т.д. Интерфейс очень удобен, интуитивно понятен и может настраиваться пользователем.

Все модели могут быть связаны друг с другом, так что смоделировать всю систему бизнеса не проблема. Кроме того, есть возможность провести имитационное моделирование и проверку диаграмм. VP позволяет управлять атрибутами элементов, что дает возможность автоматически генерировать отличные описания.

Так как программа изначально ориентирована на разработчиков информационных систем, каждому элементу можно задать условия поведения в системе, бизнес правила и т.д. Шаблоны документов также настраиваются.

Также стоит отметить, что программа позволяет выгружать полученные модели в виде программного кода, причем на разных языках.

Функционал и особенности:

- Моделирование бизнес-процессов в разных нотациях;

- Построение других моделей;

- Проверка моделей;

- Автоматическая генерация документов;

- Управление атрибутами элементов моделей;

- Создание и назначение правил поведения моделей;

- Возможность добавлять свои элементы в модели;

- Взаимосвязь моделей;

- Выгрузка моделей в виде программного кода;

- Выгрузка модели в графическом виде;

- Версия для Mac OS X;

Стоимость

- Enterprise - 1999$ / 89$ в месяц.

- Professional – 799$ / 35$ в месяц.

- Standart – 349$ / 19$ в месяц.

- Modeler – 99$ / 6$ в месяц.

- Бесплатная демо версия с некоторыми ограничениями.

ARIS Express

Бесплатная и простая “рисовалка” процессов от монстра по имени ARIS. А точнее, Software AG.

Имеет несколько вариантов моделей, в частности: модели бизнес-процессов в нотации eEPC и BPMN, организационные модели, карты процессов и т.д. Любопытна функция Smart Design, позволяющая быстро забить необходимые данные в таблицу, после чего программа самостоятельно создаст диаграмму. Для первых набросков весьма удобно.

Но стоит отметить что Express, это только графическое средство. Модели нельзя связать друг с другом, атрибуты не назначишь и тому подобное. Состав элементов диаграмм ограничен, так что не получится создать модель в Express и экспортировать в ARIS BA. Не стоит использовать это ПО для работы с нотацией BPMN, так как ограниченность моделей создает кардинально неверное впечатление о функционале BPMN. Хотя существуют серьезные компании, которые используют этот инструмент.

Функционал и особенности:

- Нотации eEPC и BPMN;

- Карта процессов;

- Организационная структура;

- Функция Smart Design;

- Выгрузка модели в графическом виде;

- Простой интерфейс.

Стоимость

- Полностью бесплатно;

2.2 Онлайн сервисы для моделирования бизнес процессов

Gliffy

Удобный сервис с разнообразным функционалом. Позволяет создавать не только модели в нотации BPMN, но и рабочие потоки, проектировать пользовательский интерфейс, создавать диаграммы UML, организационные диаграммы, карты сайтов и т.д.

Также стоит отметить, что сервис позволяет проводить коллективную работу над диаграммами, сохраняя все версии модели. Также вы можете вставить диаграмму в виде «шорт кода» на ваш сайт.

При моделировании процессов есть возможность связывать диаграммы друг с другом, посредством гиперссылок, ведь одна диаграмма это одна страница.

Все элементы нотации BPMN присутствуют в сервисе по умолчанию. Также возможно самостоятельно изменять внешний вид элементов и добавлять свои. В бесплатной версии, экспортировать диаграммы можно только в виде графических файлов.

Функционал и особенности

- Полная поддержка BPMN

- Взаимосвязи моделей через гиперссылки

- Удобное построение моделей

- Гибкая настройка внешнего вида элементов

Стоимость

- Бесплатно с небольшими ограничениями

- 7.99$ в месяц для стандартной версии и одного пользователя,

- 4.99$ для каждого пользователя из команды,

- Бизнес версия рассчитывается отдельно.

И в дополнение к вышесказанному, хочется отметить что несмотря на многообразие и достаточно широкие возможности любого инструментария, для достижения необходимого результата нам все же предстоит разобрать варианты нотации, в рамках которой мы будем работать. И на основе поддержки той или иной нотации уже выбрать инструментарий, который наиболее полно раскрывает возможности выбранной нами нотации.

Нотация – это определенный набор знаков и правил, используемых для графического описания и моделирования бизнес-процессов. Если быть точнее, то нотация определяет то, каким образом мы обозначаем на схеме процессы, операции, события и т.д., и по каким правилам соединяем их между собой.

В общем и целом, есть 3 самые популярные нотации: семейство IDEF, eEPC и BPMN 2.0. И для выбора наиболее подходящей предлагаю кратко пробежимся по их основным различиям, возможностям и недостаткам.

Семейство IDEF

IDEF это не одна нотация, а целое их семейство. Различаются они по порядковым номерам – IDEF0, IDEF1, IDEF2 и т.д. Хотя такое разделение больше напоминает степень градации от самой элементарной IDEF0 и далее. У каждой нотации есть свои особенности, и они используются для описания разных элементов бизнес-системы. Но мы рассмотрим семейство в целом.

В первую очередь стоит заметить, что IDEF является самой «старой» нотацией и она уже достаточно давно не развивается. И по сравнению с остальными нотациями, семейство IDEF уже функционально устарело.

Также стоит отметить, что использовать модели бизнес-процессов, выполненных в IDEF весьма сложно как для изучения, так и для анализа.

Самая популярная из семейства нотация IDEF3 имеет ограничения по количеству отображаемых на схеме процессов – не больше 7. Из-за этого возникает необходимость подстраивать описания под эти правила. Помимо этого, существуют еще и другие правила, которые весьма сильно усложняют жизнь как «писателям» бизнес-процессов, так и «читателям».

В итоге это влечет за собой огромное количество тяжелых для восприятия, крайне запутанных схем. Но в этом есть и плюс – вне зависимости от того, в какой программе мы составляем модель процесса в нотации IDEF, блок схема будет ориентирована на лист формата А4 в альбомной ориентации, что упрощает процесс переноса на бумажный носитель.

Из вышесказанного вытекает следующее, существует огромное количество ПО, которое поддерживает моделирование в этой нотации. В том числе и бесплатное. Но как закономерный итог, оно тоже устарело и не имеет возможности решать актуальные на сегодняшний день задачи, хотя нарисовать модель бизнес-процесса можно в любом графическом редакторе, начиная от элементарного Paint и заканчивая профессиональными инструментами, например, Microsoft Visio. Даже от руки, на листе бумаги, можно создать схему.

В общем, даже если инструментарий позволит работать с семейством IDEF полноценно, автоматизируя процессы редактирования, улучшения, то все равно данным процессам будет не доставать гибкости и наглядности.

Нотация eEPC

Расшифровывается название как: «Событийная цепочка процессов (event driven process chain, «e» вначале означает extended, расширенное)». Это говорит нам о том, что моделирование в данной нотации сосредоточено вокруг событий, которые и определяют развитие процесса.

В основе этой нотации лежит одна из нотаций семейства IDEF, а именно, IDEF3. Но все же eEPC намного функциональнее и нагляднее.

Модели, построенные в этой нотации, дают возможность достаточно эффективно изучать и анализировать бизнес-процессы. На одной схеме мы можем увидеть не только порядок выполняемых процессов, а также события, управляющие развитием процесса, документы, информационные системы, ресурсы, персонал и т.д. Хоть базовый набор знаков нотации и невелик, но существует большое количество возможностей для моделирования любого процесса. Да и логика построения весьма проста и понятна.

Но есть в данной нотации и несколько недостатков. К примеру, невозможно отобразить процесс как переходящий поток работ по ролям бизнес-процесса. А это означает что нам не очевидно, как происходит взаимодействие между участниками процесса, что усложняет восприятие. Также в нотации eEPC отсутствуют типы событий, и событие времени можно не отличить от входящего сообщения. Как и нет разделения потоков на рабочие и информационные, а это усложняет чтение диаграмм.

Зато практически любое программное обеспечение, не заточенное под конкретную нотацию, умеет моделировать бизнес-процессы в нотации eEPC. Например, достаточно могучая платформа ARIS, предлагающая комплексное управление бизнес-процессами, использует именно eEPC для моделирования процессов. ARIS позволяет задавать характеристики всех элементов в процессе, а также изменять их и оценивать влияние на систему. Т.е. проводить полноценное моделирование.

Но есть два существенных недостатка: высокая стоимость и ориентация на сложные, комплексные программные решения. И это не позволяет использовать ПО в небольших компаниях, и даже в крупной компании это потребует огромного количества ресурсов для интеграции и поддержания работоспособности.

Нотация BPMN 2.0

BPMN (Business Process Model and Notation) – Нотация управления бизнес-процессами. Да, созданием и развитием BPMN занимается целый Институт управления бизнес-процессами (BPI). Только это, говорит о том, что нотация является результатом серьезной научной работы, которая непрерывно ведется для дальнейшего усовершенствования нотации, и включает самые современные подходы в построении бизнес процессов. BPMN – самая удобная, гибкая, наглядная, функциональная и, вместе с тем простая нотация.

Серьезным отличием от других нотация является такое понятие, как дорожка. Дорожка, это часть модели процесса, отображающая вседействия конкретного человека в данном процессе. И если процесс затрагивает разных людей, то пересечением дорожек отображается их взаимодействие. И это крайне важно. И дело тут в том, что часто проблемы в бизнес-процессах лежат на стыке работ разных исполнителей (ролей, процессов). И BPMN позволяет увидеть и проанализировать все взаимодействия для поиска слабых мест.

Набор знаков в BPMN позволяет описать любой процесс и обозначить любые типы событий. И только в этой нотации существует разделение событий на события начала, окончания и промежуточные события. Это дает возможность сразу понять, с чего начинается и чем заканчивается процесс.

Также мы можем разделять потоки на рабочие, информационные и ассоциации, этим самым отделяя потоки обмена информацией от потоков, определяющих принадлежность документов к тому или иному процессу. И как итог, данное разделение облегчает чтение и анализ моделей бизнес-процессов.

В дополнении к стандартным наборам знаков, BPMN позволяет создавать свои и таким образом адаптировать нотацию к любым потребностям.

Правила нотации очень гибкие и есть множество вариаций моделирования процесса. Хоть это и снижает упорядоченность, нам в таком случае приходится определять «на берегу» какие правила мы будем использовать в компании. Зато это позволяет создавать учитывающий все особенности инструмент моделирования бизнес процессов. И на основе BPMN мы можем создать свою собственную нотацию.

ПО, которое ориентируется на использование нотации BPMN, является самым активно развивающимся. Есть и бесплатные версии с полным функциональным набором.

Стоит отметить возможность многих программ, переводить модели бизнес процессов в программный код, что существенно упрощает процесс разработки ПО. Именно поэтому многие разработчики пользуются софтом, который опирается на нотации BPMN.

Также есть возможность связать модели BPMN и 1С. Как результат, получается весьма эффективная система управления процессами с возможностью отслеживания и управления «онлайн».

Резюмируя наши изыскные мероприятия, стоит отметить безусловную актуальность нотации BPMN, которая при объективном подходе не оставляет шанса другим нотациям в практическом применении. И также хочу отметить тот факт, что бесплатная версия ELMA Community Edition, работает именно с нотацией BPMN. И как закономерный итог данное сочетание как нельзя лучше подходит для учебных целей.

Теперь, когда мы определились в предметной области. Выбрали нотацию и инструментарий, подходящие нам, я предлагаю перейти к первому этапу в построении модели бизнес-процесса «Разработка бюджетов».

3. МОДЕЛИРОВАНИЕ БИЗНЕСС ПРОЦЕССОВ AS-IS «КАК ЕСТЬ»

Перед тем как начать моделирование бизнес-процесса «Разработка бюджета» я хочу озвучить свои мысли относительно дальнейшей работы. Я считаю, что моделировать процессы мы будем на основе абстрактной организации, не существующей реально, но отражающей положение дел во многих действительно существующих организаций. Отражение положения дел и проистекания различных процессов в модели AS-IS «как есть» я буду строить исходя из собственного опыта работы на предприятиях, а также учитывая мнение и отзывы других людей. Итак, начнем построение модели, которая будет отражать то, как в нашей организации происходит процесс планирования бюджета.

Допустим, существует некоторое ООО «Макарон». Данное предприятие средних размеров. Род занятий — это производство макаронных изделий из покупной муки и дальнейшая продажа как через свой магазин в розницу, так и через сеть супермаркетов. Цена на продукцию средняя по рынку. Продукция соответствует всем стандартам качества. Бизнес полностью легален.

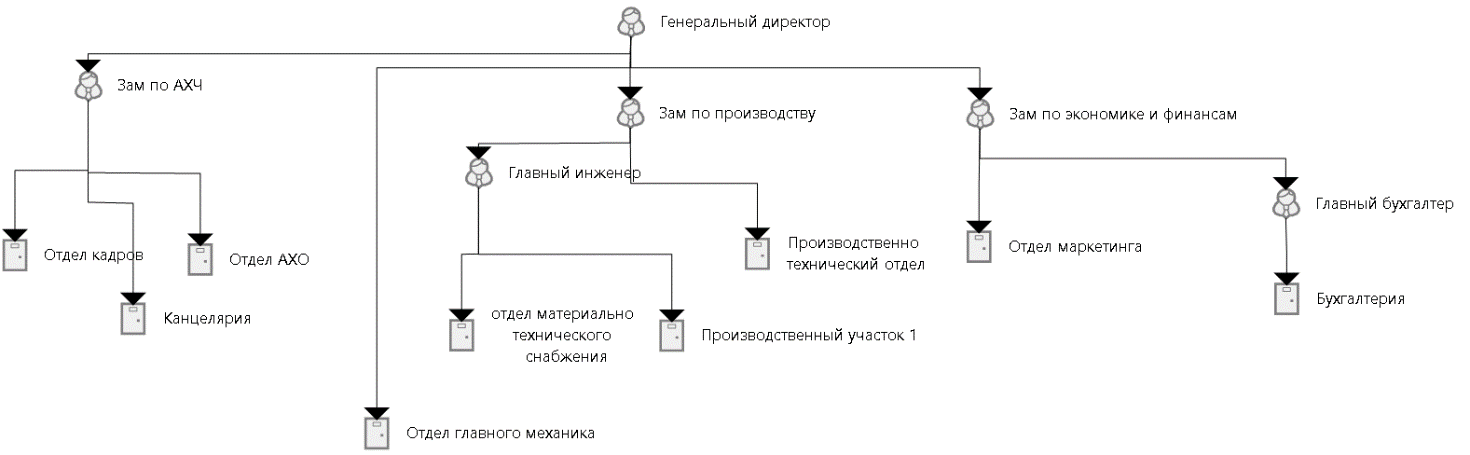

Вот приблизительная организационная структура данного предприятия (рисунок 1):

Рисунок 1. Оргструктура предприятия.

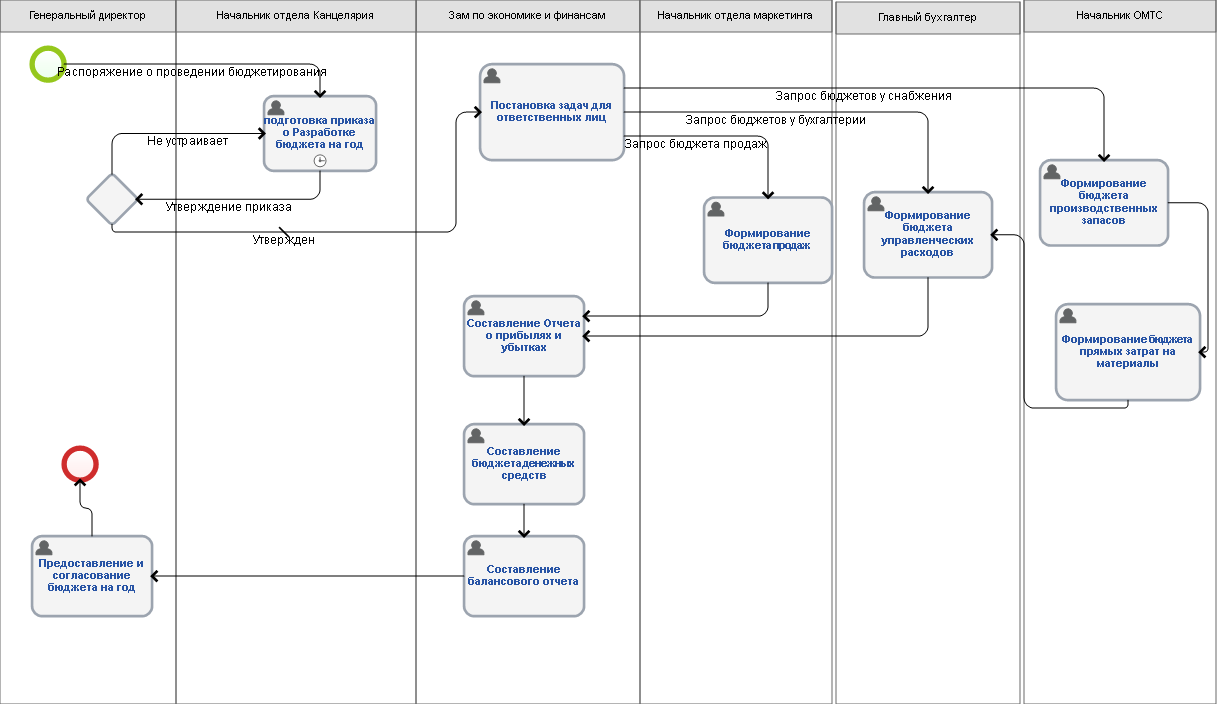

Итак, процесс начинается с того момента как генеральный директор принял решение о разработке бюджета на год (Рисунок 2). Следующим шагом специалист отдела канцелярия(секретарь), осуществляет подготовку данного приказа, который отражает все действующие лица процесса, ответственность, а также цели, на которые сотрудники должны ориентироваться в процессе. После утверждения приказа он передается на исполнение.

Главным действующим и ответственным лицом назначается заместитель генерального директора по экономике и финансам. Его задача довести до определенных отделов, какие внутренние бюджеты и данные ему необходимы, чтобы сформировать три основных документа, которые будут являться итогом процесса под названием «Разработка бюджета». Это именно та структура, по которой на моем предприятии формировалось нечто наподобие бюджета. В принципе, на данной схеме все наглядно.

Главным действующим и ответственным лицом назначается заместитель генерального директора по экономике и финансам. Его задача довести до определенных отделов, какие внутренние бюджеты и данные ему необходимы, чтобы сформировать три основных документа, которые будут являться итогом процесса под названием «Разработка бюджета». Это именно та структура, по которой на моем предприятии формировалось нечто наподобие бюджета. В принципе, на данной схеме все наглядно.

Рисунок 2. Схема выполнения процесса «Разработка бюджета»

Теперь нам необходимо определить, какими количественными и качественными показателям мы оперируем в процессе.

Итак, необходимые переменные, константы, и действия с ними:

- Выпускается продукция N видов;

- В производстве используется M видов ресурсов;

- Значит, объем отдельного ресурса для каждого продукта задаем матрицей ;

- Цена каждого вида ресурса ;

- Себестоимость j-го продукта );

- Продукция каждого вида реализуется в следующих объемах ;

- Рыночная стоимость каждого вида продукции ;

После того, как бюджеты отдельных подразделений готовы, заместитель генерального директора по финансам собирает их вместе и на их основе составляет сперва отчет о прибылях и убытках, параллельно с ним выступает бюджет денежных средств предприятия. И как итог, получает балансовый отчет на год, в котором будут видны крупные проблемы или их отсутствие, хотя все зависит от точности предположений в бюджете продаж. И как результат, в идеале баланс должен «сойтись», т.е сумма активов будет равна сумме обязательств и итогового капитала.

Как мы все понимаем, приведенный выше процесс далек от идеала и его крайне необходимо улучшить, чем мы и займемся ниже.

4. МЕРОПРИЯТИЯ ПО УЛУЧШЕНИЮ БИЗНЕС ПРОЦЕССОВ

Рассмотрев процесс «Разработка бюджета» в варианте AS-IS (как есть), мы приходим к выводу что его составление далеко от идеала. Предлагаю обозначить основные проблемы:

- Пропущены и упрощены этапы составления отдельного бюджета производства, бюджета прямых затрат на оплату труда, Бюджета общепроизводственных накладных расходов, и последующий расчет себестоимости реализуемой продукции, бюджета коммерческих расходов, и не предусмотрена возможность ведения инвестиционного бюджета.

- Математика хоть и присутствует, сведена к цифрам и коэффициентам, а не к переменным, что не дает возможности более полной автоматизации процесса и гибкости к изменениям.

- Не участвуют в процессе зам директора по производству, главный инженер.

- Нет управляющих схем процессов и подпроцессов.

Для того чтобы исправить данные недочеты и привести процесс к желаемому внешнему виду и структурному функционалу мы сделаем следующие изменения:

- Формируем бюджет производства, ответственным лицом назначается зам по производству.

- Бюджет прямых затрат на оплату труда формирует экономист совместно с начальником отдела кадров

- Бюджет общепроизводственных накладных расходов будет формироваться в зоне ответственности главного инженера

- Расчетом себестоимости реализуемой продукции займется маркетинговый отдел под руководством начальника отдела.

- Также начальник отдела маркетинга должен разработать и предоставить бюджет коммерческих расходов, соответствующий бюджету продаж.

- Перед формированием отчета о движении денежных средств зам директора по экономике и финансам будет готовить бюджет инвестирования.

- Разработку каждого внутреннего бюджета и документа оформляем как подпроцесс, в котором внутри отдела расписаны все взаимодействия, запрашиваются внешние данные и генерируются внутренние. Выходным значением каждого подпроцесса будет являться документ с бюджетом или отчетом, а также общедоступные данные, для формирования отчетов другими ведомствами.

- Сопровождение процесса будет проводиться двумя путями. С одной стороны, это использование внешних документов и формирование с их помощью отчетных документов (бумажный след). А с другой стороны это ведение базы данных с показателями, редактирование их и сохранение внутри программы со строгим разграничением доступа, что позволит обеспечить 100% сохранность данных, даст достаточную гибкость работы и наглядность при проверке и утверждении бюджета.

Таким образом мы разобрались с основными изменениями. Более детально результат мы сможем рассмотреть в следующей главе.

5. МОДЕЛИРОВАНИЕ БИЗНЕС ПРОЦЕССОВ «КАК ДОЛЖНО БЫТЬ»

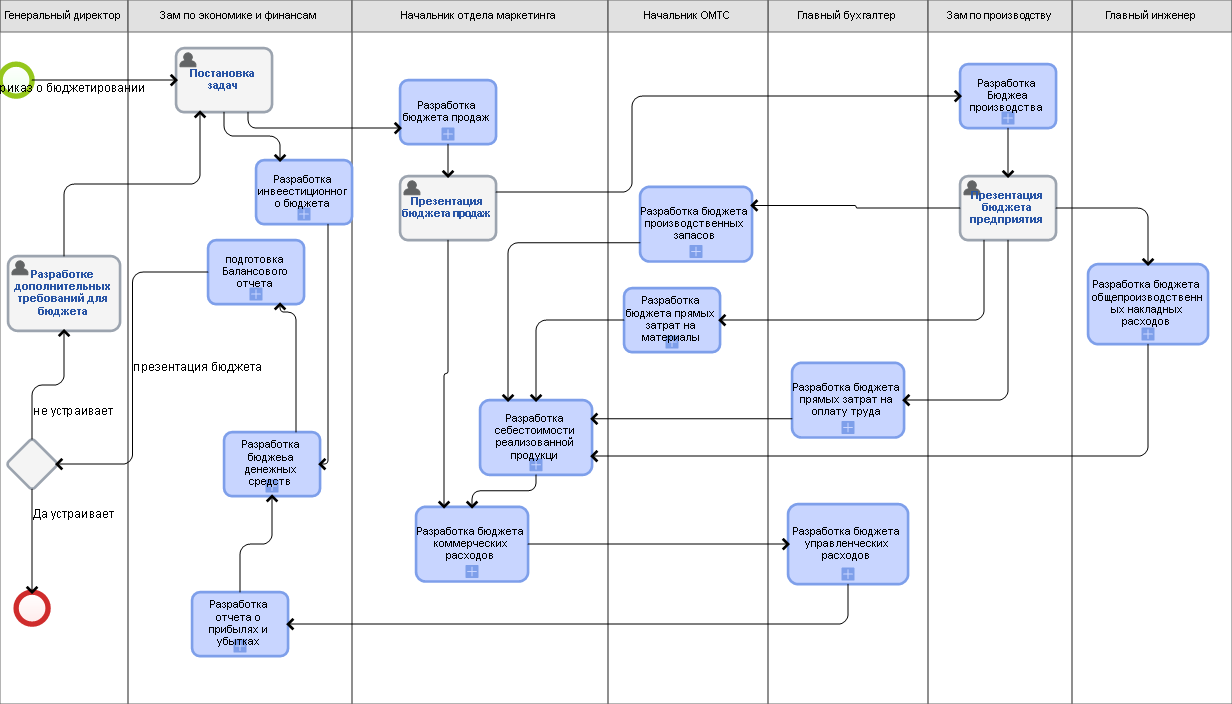

Начнем, пожалуй, с того что у нас инициатором процесса также остается Генеральный директор компании (Рисунок 3, который обозначает цели и задачи и формирует соответствующий приказ «О проведении бюджетирования». Основным действующим лицом остается зам по экономике и финансам. В этот раз он формирует задачу для отдела маркетинга в лице их начальника на начало разработки бюджета продаж и под его управлением запускает собственный подпроцесс «Разработка инвестиционного бюджета».

Начнем, пожалуй, с того что у нас инициатором процесса также остается Генеральный директор компании (Рисунок 3, который обозначает цели и задачи и формирует соответствующий приказ «О проведении бюджетирования». Основным действующим лицом остается зам по экономике и финансам. В этот раз он формирует задачу для отдела маркетинга в лице их начальника на начало разработки бюджета продаж и под его управлением запускает собственный подпроцесс «Разработка инвестиционного бюджета».

Рисунок 3. Схема выполнения процесса «Разработка бюджета» как должно быть

В подпроцессе «разработка инвестиционного бюджета» зам генерального директора по экономике и финансам, в котором он прогнозирует возможные инвестиции денежных средств предприятия для получения дополнительной прибыли, оценивает ликвидность данных инвестиций и на выходе оформляет документ «Инветиционный бюджет»

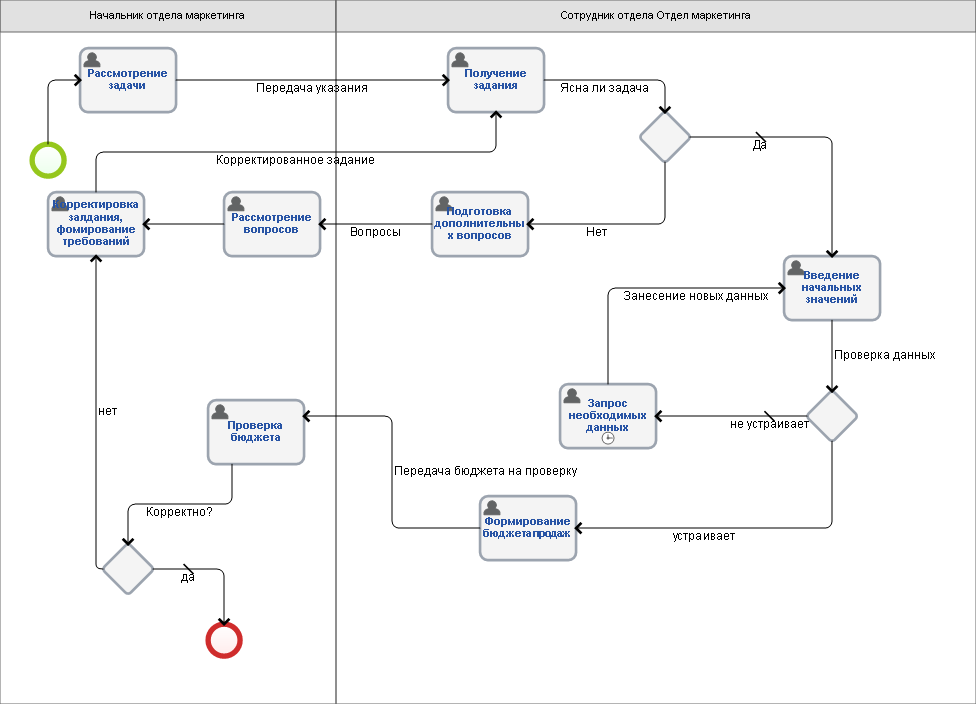

В момент получения задания отделом маркетинга у них стартует внутренний подпроцесс под названием «Разработка бюджета продаж» (Рисунок 4). В качестве входных данных подпроцесс получает стратегический план предприятия и основываясь на нем начинает работу. А именно, Начальник отдела рассматривает задачу, стратегический план, приказ на проведение бюджетирования. Рассмотрев, он назначает исполнителя из сотрудников отдела, формирует для него задачу, и передает входные данные. Сотрудник имеет возможность на обратную связь пока полностью не разберется в сути поставленной задачи.

Рисунок 4. Схема выполнения процесса «Разработка бюджета продаж»

Рисунок 4. Схема выполнения процесса «Разработка бюджета продаж»

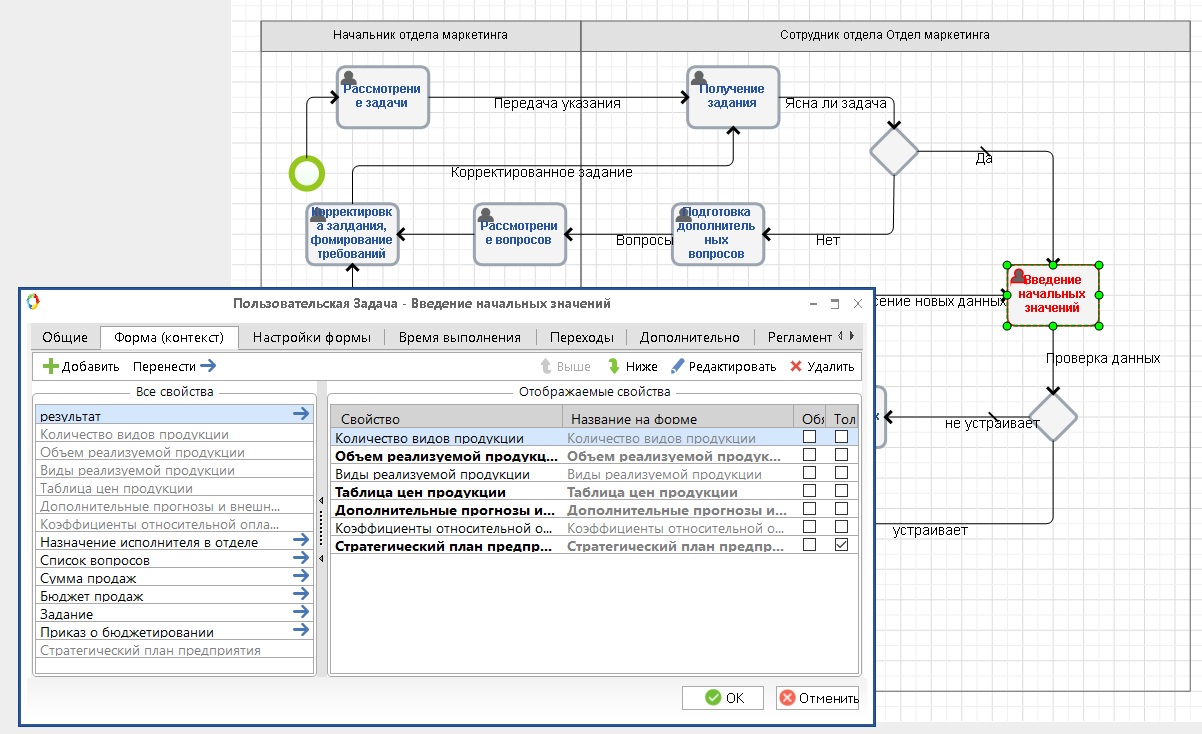

После того, как сотрудник отдела разобрался в сути поставленной задачи, он начинает формировать необходимые данные для разработки бюджета (Рисунок 5). Он должен заполнить имеющиеся данные по номенклатуре выпускаемой продукции, ее численному разнообразию, также прогнозируемые объемы реализации (возможно с разбивкой на периоды), таблицу прогнозируемых цен на реализуемую продукцию, а также дополнительные прогнозы влияния разных факторов на реализацию товара в бюджетируемом периоде. Также необходимо заполнить коэффициенты относительной оплаты (отсрочки поступления дс за товар) в периоде. После заполнения существующими данными есть возможность самоконтроля и выяснения, точно ли введенные исходные данные соответствуют реальности и если нет то необходимо провести работу по их обновлению и заново ввести в программу.

Рисунок 5. Контекстные переменные подпроцесса, используемые в задании Введение начальных значений

Рисунок 5. Контекстные переменные подпроцесса, используемые в задании Введение начальных значений

Как только исходные данные полностью устраивают исполнителя, он приступает к формированию бюджета продаж, как документа, и получению итогового количественного показателя бюджета продаж (Bp):

Где это прогнозная цена реализации i-го вида продукции, а это прогнозный объем реализации i-го вида продукции. В дальнейшем исполнитель представляет результат своей работы начальнику отдела вместе с документами и данными, которыми он руководствовался. Начальник отдела со своей стороны проверяет корректность оформления, верность расчетов и истинность прогнозов и дополнительных факторов. В том случае, если необходимо внести изменения, он формирует задание по корректировке и возвращает процесс в исходное состояние, но уже с новым заданием. Если все корректно и результат начальника устраивает, то подпроцесс завершается и на выходе, в основном процессе мы имеем оформленный документ «Бюджет продаж» и заполненные значения внутренних переменных, таблиц, отчетов, которые будут в дальнейшем использоваться другими при формировании бюджета отделами.

Стоит сразу определиться, что структура подпроцесса «Разработка бюджета продаж» является типовой и остальные подпроцессы выглядят также, меняются только переменные. Так что в дальнейшем я не буду преводить схемы подпроцессов, лишь расскажу какие данные для подпроцессов являются входными, какие генерируются в подпроцессе и какие документы мы получаем на выходе.

Следующая пользовательская задача «Презентация бюджета продаж» (рисунок 3) служит лишь для того чтобы обеспечить запуск подпроцессов разработки бюджета в других отделах помимо отдела маркетинга.

Следующим пунктом отдел маркетинга начинает работу над бюджетом коммерческих расходов, которые потребуются для обеспечения объемов продаж из бюджета продаж. Входными данными будут являться сгенерированные ранее данные из бюджета продаж. Используем общеизвестные данные, такие как объем продаж, цена товара, итоговый бюджет продаж. В течении работы, сотрудник отдела маркетинга формирует оценку необходимых затрат на сбыт, включая затраты на продвижение товара, затраты по хранению, страховке и складированию продукции. Формирует общие затраты, Bk = сумма всех коммерческих расходов в отчетном периоде. Естественно , и с помощью отношения получает Bka как % от Bp, и этот же процент будет оставлять ту часть коммерческих расходов в цене товара. Это поможет в дальнейшем анализе бюджета предприятия.

После разработки бюджета продаж Зам по производству запускает подпроцесс разработки бюджета производства, для обеспечения необходимого объема продаж. Он поручает инженеру ПТО подготовить бюджет производства.

Инженер ПТО получает как входные данные бюджет продаж, и с учетом мощностей, предоставляет данные по количеству произведенных товаров разных номенклатур за период. Исходит из отношения, что необходимый объем выпуска i-го товара = планируемый объем продаж i-го товара + запас i-го товара на конец периода – объем i-го товара на складе на начало периода. В итоге получаем таблицу значений . Исполнитель также учитывает возможные перебои производства и скачки спроса, и исходя из этого формирует желаемый запас товара на складе. На выходе данного подпроцесса как итог получаем готовый бюджет производства.

Следующим шагом разработку бюджета производственных запасов получает в работу Начальник ОМТС и запускает соответствующий подпроцесс (по той же схеме что ранее).

В нем он назначает соответствующего инженера ОМТС сформировать бюджет, уточняет задачу, передает как входные данные приказ, бюджет продаж.

Инженер ОМТС исходя из того, что для обеспечения продаж, согласно бюджета производства, необходимо изготовить i-го товара в количестве . Для вычисления объемов каждого ресурса этого потребуется строку перемножить с матрицей (коэффициентов использования ресурсов для производства единицы товара), и построчно сложить объемы для получения итогового объема j-го ресурса . А именно:

Объем закупки j-го ресурса = итоговый объем j-го ресурса + запас j-го ресурса на конец периода – объем j-го ресурса на складе на начало периода. На выходе подпроцесса будет таблица значений , которая отражает необходимые объемы ресурсов к приобретению, а также оформленный документ «Бюджет производственных запасов» который инженер ОМТС предоставляет Начальнику ОМТС.

Далее, одновременно с подпроцессом «Разработка Бюджет производственных запасов», запускаются аналогичные подпроцессы «Разработка бюджета прямых затрат на оплату труда», «Разработка прямых затрат на материалы», «Разработка бюджета общепроизводственных накладных расходов».

Подпроцесс «Разработка бюджета прямых затрат на оплату труда» разрабатывается в бухгалтерии, по факту, получая цифру, сколько будет выплачено сдельной и фиксированной часть з/п на производственный участок №1 в течении отчетного периода Z. Также при рассмотрении процентного соотношения между Z и Bp, получаем коэффициент Za, который отражает процент зарплаты сотрудникам из суммы объема продаж, и может быть использован как отражение зарплатной части в стоимости товара. В итоге на выходе получаем Z, Za, и документ «бюджет прямых затрат на оплату труда».

Подпроцесс «Разработка бюджета общепроизводственных накладных расходов» Разрабатывается в ПТО под ответственностью главного инженера. На входе учитывает лишь Бюджет производства. Генерируемыми значениями переменных будут Nz = сумма постоянных накладных расходов за период плюс объем производства умноженный на коэффициент отказоустойчивости и других нештатных ситуаций, требующих расходов. Также через отношение между Nz и Bp получаем процент содержания данных расходов в бюджете Nza. В результате на выходе подпроцесса получим Nz, Nza, и документ «Разработка бюджета общепроизводственных накладных расходов».

Подпроцесс «Разработка бюджета прямых затрат на материалы» протекает в ОМТС и в зоне ответственности начальника ОМТС. Опираясь на уже готовый бюджет продаж и бюджет производственных запасов для выведения бюджета прямых затрат на материалы имеем объем закупки j-го ресурса , и с помощью него, прилагая таблицу цен на каждый , получаем сумму затрат H и Hp как сумму необходимую к оплате на один вид товара.

Как итог подпроцесса, на выходе мы получаем значений H и Hp, а также готовый документ «Бюджет прямых затрат на материалы», где помимо прочего по каждому товару указано, какие сроки оплат и отсрочек возможны.

После завершения всех вышеперечисленных подпроцессов, запускается подпроцесс «Разработка себестоимости реализованной продукции». В нем все еще проще. Есть матрица (коэффициентов использования ресурсов для производства единицы товара), и таблица цен единицы каждого ресурса , перемножаем их между собой и складываем суммы всех затрат на один товар:

В итоге на выход получаем таблицу показателей себестоимости продукции.

После завершения вычислений запускается подпроцесс «Разработка бюджета управленческих расходов» схема подпроцесса такая же, как у бюджета продаж. Управляет подпроцессом главный бухгалтер. Учитываются все управленческие расходы:

- затраты на содержание отдела кадров, отдела АСУ, ОТиЗ;

- стоимость аренды помещений или величина налога;

- отопление и освещение помещений непроизводственного назначения;

- услуги связи, налоги, проценты по полученным кредитам и т.д;

- страховые выплаты и перечисления ФСС ПФР и тд.

- премирование сотрудников

Сумма управленческих расходов за период равна Y. Также отразим ее как часть бюджета продаж Ya в процентах. На выходе получаем документ «Бюджет управленческих расходов».

На данный момент все подготовительные этапы завершены и под управлением заместителя генерального директора по экономике и финансам запускается подпроцесс составления отчета о прибылях и убытках. На входе подпроцесса мы имеем, что на прогнозируемый период мы знаем все будущие доходы как величина бюджета продаж плюс часть прочих доходов и все затраты (Бюджет прямых затрат на оплату труда, Бюджет общепроизводственных накладных расходов, Бюджет прямых затрат на материалы, Бюджет коммерческих расходов и бюджет управленческих расходов). На данном этапе необходимо данные со всех бюджетов свести в один общий документ и таким образом оценить прибыль, дополнительно учитывая в расходах налог на эту прибыль за период. Если прибыль слишком мала, то необходимо пересмотреть сметы за периоды. На выходе получаем значение чистой прибыли (A).

Следующим этапом, запускается подпроцесс «Разработка бюджета денежных средств» управлением заместителя генерального директора по экономике и финансам. На этом этапе он составляет документ отдельно по трем видам деятельности: основной, инвестиционной и финансовой. Данные по бюджету продаж, различным бюджетам производственных и текущих расходов, а также по бюджету капитальных затрат отражаются в бюджете денежных средств. Во внимание также должны быть приняты выплаты дивидендов, планы финансирования за счет собственных средств или долгосрочных кредитов, а также другие проекты, требующие денежных расходов. На выходе получаем ожидаемое сальдо на конец периода. Ожидаемое сальдо денежных средств на конец периода сравнивается с минимальной суммой денежных средств, которая должна постоянно поддерживаться (размеры минимальной суммы определяются менеджерами предприятия). Разность представляет собой либо неизрасходованный излишек денег, либо недостаток денежных средств. Также на выходе подпроцесса будет документ «Бюджет денежных средств».

В конце запускается подпроцесс «подготовка Балансового отчета», который содержит информацию о будущем состоянии предприятия на конец прогнозируемого периода. И если все бюджет составлены правильно, то баланс должен сойтись, т.е сумма активов равна сумме обязательств предприятия и его капитала. На выходе подпроцесса мы получаем последний документ, балансовый отчет.

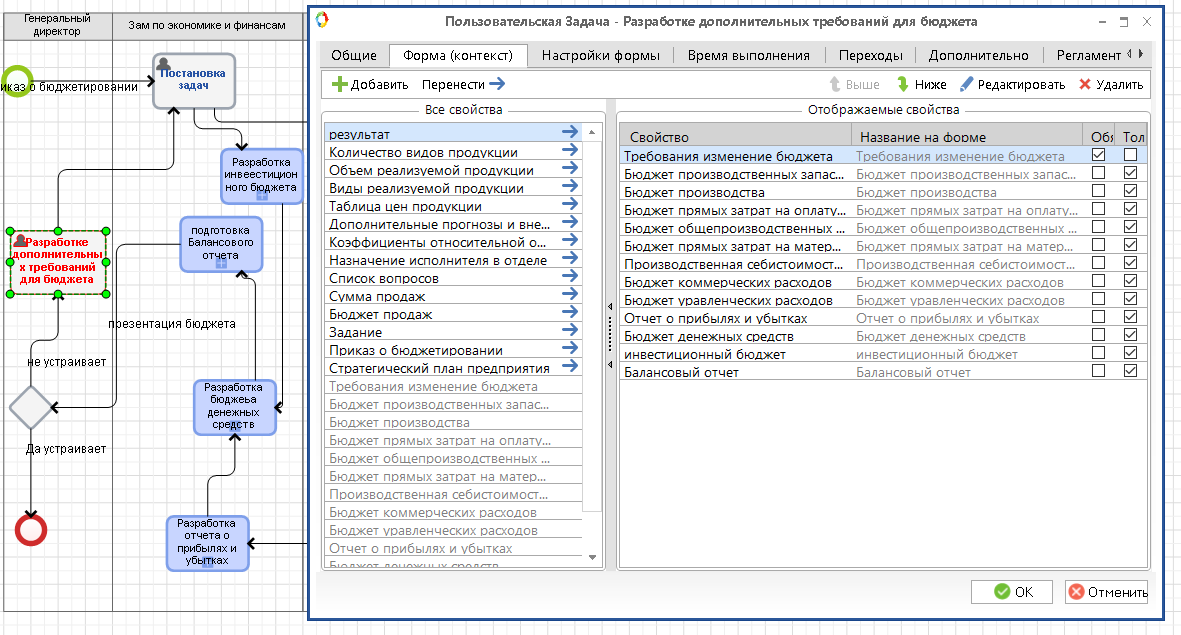

Последним этапом заместителя генерального директора по экономике и финансам презентует генеральному директору все результаты бюджетирования. Если результат не устраивает генерального директора, то он составляет дополнительный список требований (рисунок 6) и запускает процесс с самого начала с учетом данных требований. Если все корректно, то процесс завершается и на выходе мы получаем итоговый бюджет предприятия, включающий в себя все документы, которые были сгенерированы в процессе.

Последним этапом заместителя генерального директора по экономике и финансам презентует генеральному директору все результаты бюджетирования. Если результат не устраивает генерального директора, то он составляет дополнительный список требований (рисунок 6) и запускает процесс с самого начала с учетом данных требований. Если все корректно, то процесс завершается и на выходе мы получаем итоговый бюджет предприятия, включающий в себя все документы, которые были сгенерированы в процессе.

Рисунок 6. Составление дополнительного списка требования для бюджета

ЗАКЛЮЧЕНИЕ

Напоминаю, что целью работы являлась Разработка строгого регламента выполнения процесса «Разработка бюджетов». Мы взяли для примера абстрактную организацию, отражающую свойства реальной организации, род деятельности которой производство пищевой продукции и ее реализация и на ее примере сначала построили процесс разработка бюджет, опираясь на существующее положение дел при планировании будущей деятельности предприятия.

На тот момент процесс был формализован минимально. Разработка бюджета опиралась лишь на приблизительный порядок действий, структуры деятельности не было организовано и взаимодействия между отделами было организовано живым обменом информацией, который не отражался в процессе. Соответственно и результат такой работы был в том, что разные отделы и ответственные лица как бы договаривались между собой как будет выглядеть итоговый бюджет. Такой подход позволяет получить «красивый» бюджет, который не отражает реальную картину в будущем и нет никакой личной ответственности за проделанную работу.

Именно поэтому в процессе анализа бизнес процесса в модели «как есть» в первую очередь мы перешли к разбиванию процесса на подпроцессы, для более формального и строгого описания порядка действий. Далее мы повысили уровень корпоративной безопасности и личной ответственности с помощью разграничения прав доступа. Так всегда точно известно, кто именно какие данные вводил и, кто ответственен за несоответствие прогноза. Также это повышает подсознательную ответственность и желание рядовых сотрудников в повышении квалификации для более точного прогноза, как и дает возможность финансового стимулирования ответственно подошедших к прогнозу сотрудников. Более того, используемый нами инструментарий ELMA как нельзя лучше подошел для такого сложного процесса и при всех его достоинствах это бесплатно. Он позволил не только по полной использовать самую современную нотаций BPMN в полном объеме, но и дал возможность при небольшой доработке ввести данный процесс практически на любом предприятии с минимальными изменениями.

Также расчет и динамическое изменение показателей бюджета удалось достаточно просто автоматизировать с помощью внутренних средств данного инструментария. Что конечно не является полным аналогом грамотно составленного бюджета, но позволит «на коленке» в течении нескольких минут проследить влияния любых показателей на итоговую прибыль в целом.

Таким образом можно с уверенностью сказать, что поставленные цели были полностью достигнуты, процесс построен «как должно быть».

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

- Брейли Р., Майерс С. Принципы корпоративных финансов. – М.: “ОЛИМП-БИЗНЕС”, 1997.

- Бригхем Ю., Гапенски Л. Финансовый менеджмент, в 2-х томах. – СПб.: “Экономическая школа”, 1997.

- Кинг А. Тотальное управление деньгами. – СПб.: “Полигон”, 1999.

- Ковалев В.В., Финансовый анализ. – М.: Финансы и статистика, 1997.

- Портер М. Конкуренция, – М.: Издательский дом “Вильямс”, 2000.

- Райн Б. Стратегический учет для руководителей. – М.: Издательское объединение “ЮНИТИ”, 1998.

- Инфоцентр ELMA [Электронный ресурс]. – Режим доступа: https://www.elma-bpm.ru/infocenter/– Заглавие с экрана. – (Дата обращения: 10.04.2019).

- ELMA нотация BPMN 2.0 [Электронный ресурс]. – Режим доступа: https://www.elma-bpm.ru/bpmn2/– Заглавие с экрана. – (Дата обращения: 11.04.2019).

- Форум ELMA Community [Электронный ресурс]. – Режим доступа: https://forum.elma-bpm.com/ – Заглавие с экрана. – (Дата обращения: 11.04.2019).

- История возникновения и развития языка программирования Си ( С++ ) и Java (Краткая предыстория. Предпосылки создания.)

- Факторы, влияющие на качество и конкурентоспособность товаров (Факторы, влияющие на конкурентоспособность)

- Договора и их виды , как одна из форм организации коммерческой деятельности по работе с контрагентами

- Законы и подзаконные акты (Правовая природа и виды подзаконных нормативных правовых актов)

- Методы управления инновационными проектами(Теоретические аспекты изучения методов управления инновационными проектами)

- Менеджмент человеческих ресурсов (Мотивация сотрудников на предприятии)

- Основные функции в системе менеджмента (ООО «Пошив штор»)

- Методы выбора проектов (Метод Agile и DevOps)

- Нотариат в РФ ( Система органов нотариата)

- Проектирование организации (Характеристика продукта (услуги))

- Система органов местного самоуправления (Пути развития нормативно-правового обеспечения системы управления персоналом)

- Сетевые операционные системы (Планирование процессов))