Разработка регламента выполнения процесса разработка бюджетов

Содержание:

ВВЕДЕНИЕ

Актуальность выбранной темы заключается в том, что этап развития российского бизнеса, называемый эпохой «легких денег», который был основан на неопределенности правил ведения бизнеса, закончился несколько лет назад. В настоящее время во всю наступает этап высокой конкуренции, ужесточения контроля со стороны государственных органов, заполнения наиболее прибыльных рыночных ниш.

Данный этап требует от компаний и предприятий российского рынка все больших усилий для поддержания своего существования, не говоря уже о росте и развитии. К владельцам компаний и руководителям высшего звена постепенно приходит понимание, о том, что о дальнейшем расширении и развитии бизнеса не может быть и речи без кардинального обновления методов и способов управления компанией или предприятием.

Негативное влияние внешней экономической среды, высокие коммерческие риски могут быть сглажены за счет применения эффективных технологий планирования, управления, учета и контроля финансовой деятельности компании, а именно финансовых результатов деятельности компании и финансовых потоков как внутри компании, так и снаружи. Наличие современных эффективных технологий управления финансами компании, в первую очередь бюджетирования, в последнее время становится одним из главных факторов, которые определяют жизнеспособность предприятия на высоко конкурентном рынке.

Однако, само по себе внедрение обязательного бюджетирования не даст и половины ожидаемого результата. Необходимо не простое внедрение, а пошаговое внедрение с обязательным описанием процесса разработки бюджетов компании. Таким описанием выполнения каких-либо процессов компании являются регламенты.

Целью данного курсового проекта является разработка регламента выполнения процесса «Разработка бюджета».

Для достижения поставленной цели необходимо решить следующие задачи:

- изучить различные источники по выбранной теме;

- изучить основные понятия процессного подхода к управлению компанией и выявить назначение и цели создания регламентов, описывающих процесса деятельности компании;

- обозначить основные этапы разработки регламента процесса;

- разработать регламент выполнения процесса «Разработка бюджетов»;

В качестве объекта исследования выступает процесс «Разработка бюджетов».

В качестве предмета курсового исследования выступает разработка регламента выполнения процесса.

Курсовая работа состоит из содержания, введения, двух глав, заключения, списка использованной литературы.

1. Теоретические аспекты разработки регламента бизнес-процессов

1.1. Основные понятия процессного подхода

Управление бизнес-процессами или «процессный подход» на сегодняшний день является одной из наиболее востребованных методологий управления компаниями.

Процессный подход – подход к организации и анализу деятельности компании, основанный на выделении и рассмотрении ее бизнес-процессов, каждый из которых протекает во взаимосвязи с другими бизнес-процессами компании или внешней средой. «Правильный» набор бизнес-процессов отдельной компании представляет собой их систему или сеть, которая охватывает процессы производственного цикла компании, а также процессы управления, обеспечения необходимыми ресурсами.

Подтверждением «прогрессивности» управления бизнес-процессами как подхода к управлению компаниями подтверждается и тем, что необходимость реализации процессного подхода является одним из принципов стандартов ISO 9001. Стандарты ISO 9001, по сути, являются нормативной моделью ведения бизнеса, выработанную деловым сообществом с учетом мирового опыта и закрепленную в международных стандартах на системы менеджмента.

Среди преимуществ процессного подхода можно отметить:

- клиентоориентированность;

- нацеленность на результат;

- гибкость, более оперативное принятие решений, проведение инноваций в связи с изменением внешней среды;

- непрерывность управления;

- возможность построения эффективной системы мотивации, направленной на максимальный учет результатов работы;

- прозрачность за счет описания бизнес-процессов, их разумной формализации.

Ключевым понятием процессного подхода является понятие «бизнес-процесса».

Бизнес-процесс – регулярно повторяющаяся последовательность действий, направленных на получение заданного результата, ценного для организации. Существует достаточно много определений этого термина, сформулированными как известными и авторитетными специалистами, так и международными организациями. Также следует сказать, что понятие «бизнес-процесс» достаточно часто в литературе, статьях, интернет-источниках применяется и в широком смысле как «деятельность в целом».

Основными понятиями процессного подхода являются:

Результат бизнес-процесса – то, ради чего осуществляется бизнес-процесс, т.е. деятельность всегда рассматривается вместе с целью этой деятельности – получение на выходе некоторого результата, удовлетворяющего заданным требованиям. Результаты бизнес-процесса часто упоминаются как выходы бизнес-процесса.

Владелец бизнес-процесса – должностное лицо, несущее ответственность за получение результата процесса и обладающее полномочиями для распоряжения ресурсами, необходимыми для выполнения процесса.

Исполнители бизнес-процесса – команда специалистов из различных функциональных областей (кросс-функциональная команда), выполняющих действия процесса.

Вход бизнес-процесса – ресурсы (материальные, информационные), необходимые для выполнения и получения результата процесса, которые преобразовываются или потребляются при выполнении процесса.

KPI – Key Performance Indicator (ключевой показатель эффективности), они применяются в качестве показателей результативности и/или эффективности бизнес-процессов.

Управление бизнес-процесса (в IDEF0) – управляющие воздействия, регламентирующие выполнение процесса.

Исходя из вышеизложенного определения бизнес-процесса, к основным принципам их выделения можно отнести:

- необходимый результат;

- регулярность действий;

- ценность результата для компании.

Глубина и степень детализации при описании (моделировании) бизнес-процессов определяются в зависимости от конкретных задач, вопросов на которые должно ответить это описание (модель), «проблемностью» и важностью процесса. Наиболее часто описание бизнес-процессов используется для получения ответов на вопросы типа: ЧТО, КТО и КАК должен выполнять в рамках деятельности компании.

Существует несколько способов описания бизнес-процессов. Принято выделять четыре основных способа:

- текстовой;

- табличный;

- визуальный (графический);

- визуальный (графический) с использованием специальных программных продуктов.

У каждого способа есть свои достоинства и недостатки. Сравнение различных способов описания бизнес-процессов приведено в виде таблицы 1.

Таблица 1 – Сравнение различных способов описания бизнес-процессов

|

Способ описания бизнес-процессов |

Пример |

Достоинства |

Недостатки |

|

Текстовое |

Стандарты организации, положения, должностные инструкции и др. |

Привычность |

Взаимосвязи между бизнес-процессами тяжело отслеживать. Высока вероятность неоднозначного понимания. Затрудненный анализ бизнес-процессов из-за избытка малозначимой информации, Значительные трудозатраты на поддержание документов в актуальном состоянии |

|

Табличное |

Матрица распределения ответственности |

Привычность Однозначность |

Небольшое число факторов, параметров, которое можно отразить в таблице |

|

Визуальное (графическое) |

Организационная структура, блок-схема, технологическая карта и др. |

Наглядность Однозначность Разработаны нотации под решения задач различной сложности |

Возможно наличие требований к квалификации |

|

Визуальное (графическое) с помощью специализированного программного продукта – системы бизнес-моделирования, case-средства |

Сеть бизнес-процессов, Информационные модели для решения различных задач и т.д. |

Возможность комбинированного использования всех предыдущих способов описания бизнес-процессов. Возможности коллективной работы. Поддержка различных нотаций, автоматическая проверка синтаксиса. |

Приобретение программного продукта. Возможно наличие требований к квалификации |

На выбор способа описания бизнес-процессов оказывают влияние такие факторы как:

- задачи, которые компания желает решить, внедряя процессный подход;

- размер и вид деятельности компании;

- сложность бизнес-процессов и их взаимодействия, риски бизнеса;

- квалификация персонала;

- устоявшаяся практика и др.

1.2. Этапы разработки регламента процесса

Регламент бизнес-процесса – документ, описывающий протекание бизнес-процесса, правила, механизмы, цели, задачи и результаты его выполнения. Этапы разработки регламенты плавно вытекают из основных его составных частей: каждый этап предназначен для выделения и описания отдельной составной части.

На первом этапе разработки регламента выполнения какого-либо процесса определяются требования к входным и выходным данным, обозначаются ресурсы, требуемые для выполнения рассматриваемого процесса, а также обозначаются исполнители, или владельцы процесса, то есть лица, ответственные за протекание самого процесса и получение требуемого результата.

Следующий этап разработки регламента – выделение подпроцессов из которых состоит процесс, а также связей между ними. Для каждого подпроцесса также выделяют входные и выходные данные, ресурсы и исполнителя.

Завершающим этапом работы над регламентом выполнения процесса является оформление его в виде отдельного документа и доведения его до сведения сотрудников компании, которые имеют к нему непосредственное отношение. Также иногда к регламентам добавляют приложения в виде блок-схем и информационных моделей, отображающих порядок выполнения бизнес-процесса.

2. Разработка регламента выполнения процесса «Разработка бюджетов»

2.1. Характеристика предметной области

В качестве предметной области выступает бизнес-процесс «Разработка бюжетов». Данный бизнес-процесс является одним из основных в деятельности компании «Ключ-лайт».

Компания «Ключ-лайт» занимается производством, продажей и установкой входных дверей.

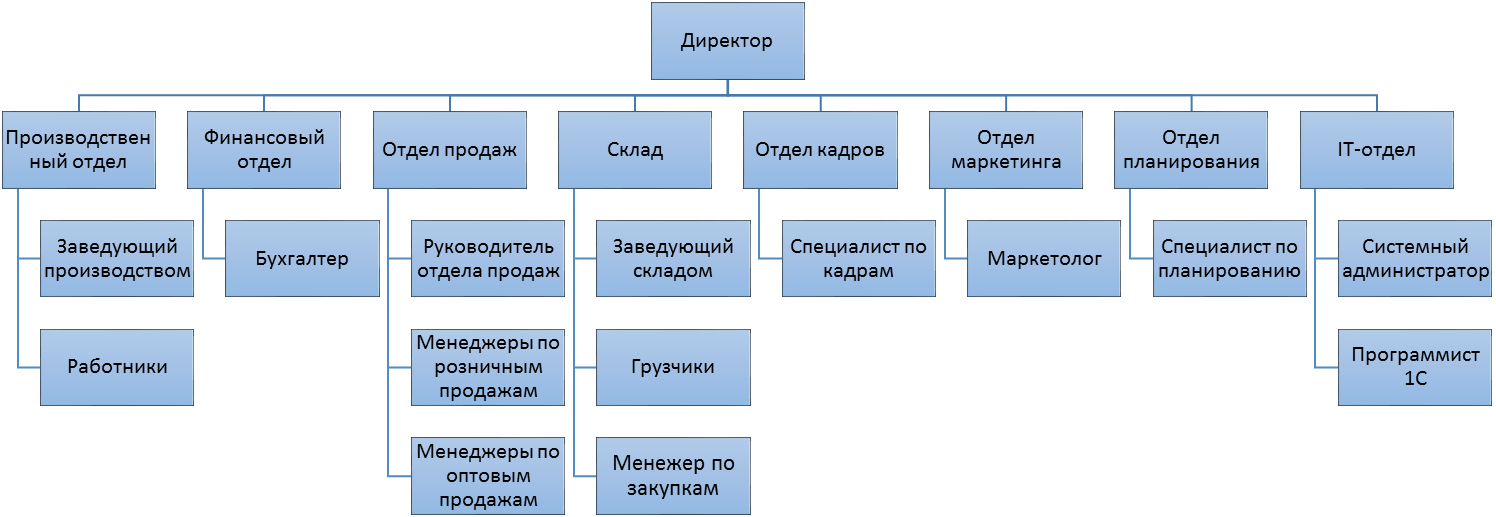

Во главе компании стоит директор. Ему подчиняются все отделы и их сотрудники. Всего имеется восемь отделов:

- производственный отдел;

- финансовый отдел (бухгалтерия);

- отдел продаж;

- склад;

- отдел кадров;

- отдел маркетинга;

- отдел планирования;

- IT-отдел.

Организационная схема компании в представлена на рисунке 1.

Рисунок 1. Организационная схема компании

В функции производственного отдела входит создание и выпуск продукции (то есть входных дверей) надлежащего качества и в полном соответствии с требованиями государственных и корпоративных стандартов.

Финансовый отдел занимается ведением внутренней и внешней финансовой отчетности. Главная задача отдела продаж – поиск клиентов, проведение консультаций, оформление торговых сделок. На складе хранятся необходимые для поддержания непрерывного производства запасы материалов и комплектующих, а также готовая продукция.

Специалист по кадрам ведет кадровую политику в компании, следит за соблюдением всех требований трудового законодательства Российской Федерации. Отдел маркетинга занимается рекламой и продвижением производимых товаров на рынке входных дверей. Отдел планирования отвечает за формирование целей и планов на следующие периоды деятельности предприятия (обычно на месяц). IT-отдел следит за работой и развитием информационной структуры предприятия.

В качестве предмета исследования данной курсовой работы выступает деятельность специалиста по планированию, а точнее реализуемые им бизнес-процесс «Разработка бюджетов».

2.2. Владелец процесса, выходы и входы, ресурсы процесса

Для более наглядного изображения исследуемого бизнес-процесса «Разработка бюджета» было решено использовать методологию IDEF0.

IDEF0 – это метод, с помощью которого система описывается как множество взаимосвязанных действий (или функций).

Исследование функций производится независимо от способов и методов их выполнения. Такой «функциональный» подход обеспечивает четкое разделение аспектов назначения описываемой системы от вопросов её реализации.

IDEF0 часто используется при исследовании и проектировании систем на логическом уровне, а также при описании деятельности предприятия, либо отдельных бизнес-процессов в её составе.

IDEF0 определяет два графических объекта [15]:

1. блок, с помощью которого обозначается некоторая функция (действие);

2. стрелка, с помощью которой указываются информационные или материальные объекты.

Модель IDEF0 представляет собой набор взаимоувязанных диаграмм. Каждая диаграмма является описанием системы или ее отдельных функциональных блоков в рамках некоторого уровня детализации.

Контекстная диаграмма – диаграмма самого верхнего уровня иерархии, дает самое общее представление о системе. На контекстной диаграмме (КД) отображается только один функциональный блок (контекстная функция).

Далее контекстная функция декомпозируется на основные функции системы с помощью отдельной диаграммы. В свою очередь, каждая такая функция может быть разложена на более мелкие и т.д. При построении модели нужно соотнести каждый функциональный блок более низкого уровня с функциональным блоком более высокого уровня.

Следует всегда помнить, что некоторый функциональный блок и диаграмма его декомпозиции суть одно и то же, но рассматриваемое с разной степенью детализации. Отсюда следует, что все стрелки, связанные с рассматриваемым функциональным блоком, должны присутствовать на декомпозирующей его диаграмме (если таковая имеется).

На рисунке 2 изображена контекстная диаграмма бизнес-процесса «Разработка бюджетов».

Рисунок 2. Контекстная диаграмма бизнес-процесса «Разработка бюджетов»

В качестве входных данных для бизнес-процесса выступают следующие документы:

- отчеты о расходах за предыдущие отчетные периоды, необходимы для учета ежемесячных расходов на аренду, закуп материалов, техники и оборудования, а также основных налогов, расходов на заработную плату и других периодических расходований денежных средств компании;

- отчеты о доходах за предыдущие отчетные периоды, необходимы для учета всех возможных поступлений денежных средств на счет компании;

- план производства, с его помощь специалист сможет оценить планируемые расходы на поддержание производства;

- план продаж, с его помощью специалист по планированию сможет оценить планируемые объемы поступления денежных средств;

- стратегия развития и расширения бизнеса нужна для того, чтобы специалист по планированию мог оценить изменения расходов и доходов, связанные с развитием и расширением компании.

Выходными данными (результатом бизнес-процесса) является утвержденный бюджет предприятия на следующий отчетный период.

Исполнителем (владельцем) бизнес-процесса выступает специалист по планированию и директор компании.

Управляющим регламентом является устав предприятия и различные методики прогнозирования финансовых показателей.

2.3. Схемы управления процессов, схемы подпроцессов

Второй этап составления регламента бизнес-процесса – описание подпроцессов, которые составляют рассматриваемую деятельность. В терминах методологии проектирования бизнес-процессов IDEF0 данный этап называется декомпозицией. Диаграмма декомпозиции изображена на рисунке 3.

Рисунок 3. Диаграмма декомпозиции

Бизнес-процесс «Разработка бюджетов» состоит из четырех подпроцессов:

- разработка статей расходов;

- разработка статей доходов;

- подготовка проекта к презентации директору;

- утверждение бюджета у директора.

Первым подпроцессом бизнес-процесса «Разработка бюджетов» выступает разработка статей расходов. Основная задача данного подпроцесса – сформировать конкретный список расходов компании, предстоящих в планируемом периоде. Список расходов формируется в виде таблицы. Все расходы делятся на две большие группы:

- переменные (зависят от объемов продаж товаров компании);

- постоянные (не зависят от объемов продаж).

Для каждой статьи расхода обязательно указание минимально возможного и рекомендованного объема расходов. Входными данными для подпроцеса выступают отчеты о расходах за предыдущие отчетные периоды, план производства и стратегия расширения и развития бизнеса.

Второй подпроцесс – разработка статей дохода. Результатом выполнения данного подпроцесса является перечень статей доходов с ожидаемым объемом поступления по каждой статье дохода. Помимо классических оптовых и розничных продаж продукции компании имеют место также доходы от оплаты за установку дверей (в виде посреднического процента между заказчиком и компанией-исполнителем), а также доходы от инвестирования средств компании в ценные бумаги, драгоценные металлы и т.п.

Третий подпроцесс разработки бюджетов – подготовка проекта бюджета к презентации его директору компании. Основная задача данного подпроцесса – соединить результаты выполнения предыдущих подпроцессов в единый проект. В качестве входных данных для подпроцесса выступают списки статей расходов и доходов, выполненных в табличном виде. Также на данном этапе готовится обоснование для каждой статьи расходов и доходов и их размеров в денежном выражении.

Последний подпроцесс в разработке бюджетов – утверждение бюджета у директора. Если предыдущие подпроцессы целиком выполнялись специалистом по планированию, то исполнителями данного подпроцесса выступают директор и специалист по планированию. Входными данными для подпроцеса выступает проект бюджета, подготовленный на предыдущем этапе, а выходными данными – утвержденный директором бюджет.

Таким образом, выполнение бизнес-процесса «Разработка бюджетов» осуществляется в четыре шага, при чем каждый шаг является обязательным для выполнения. Кроме того, подпроцессы должны выполняться строго в указанной последовательности, т.к. результаты выполнения одного процесса являются входными данными для последующего.

ЗАКЛЮЧЕНИЕ

В ходе проделанной работы были изучены теоретические аспекты разработки регламента бизнес-процесса, были выделены основные моменты процессного подхода в бизнесе, а также обозначены основные этапы разработки регламента любого бизнес-процесса.

Затем, в соответствии с выделенными этапами, был разработан регламент выполнения процесса «Разработка бюджетов»: были выделены владелец процесса, входные и выходные данные, а также управляющие документы, в соответствии с которыми должен выполняться бизнес-процесс «Разработка бюджетов». После этого были выделены и описаны схемы подпроцессов исследуемого процесса.

Для более наглядного изображения всех параметров исследуемого бизнес-процесса применялся метод построения IDEF0-диаграмм: были построены контекстная диаграммы и декомпозиционная.

Таким образом цель курсовой работы можно считать достигнутой, задачи выполненными.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Маклаков С. В. Моделирование бизнес-процессов с AllFusion Process Modeler (BPwin 4.1) / С.В. Маклаков. – М. : ДИАЛОГ-МИФИ, 2013. – 340 c.

- Давид Марка, Клемент МакГоуэн. Методология структурного анализа и проектирования. Пер. с англ. М .:2011, 240 с ., ISBN 5-7395-0007-9.

- Р 50.1.028-2001. Методология функционального моделирования. М.: Госстандарт России, 2001.

- Руководство по концепции и использованию процессного подхода для систем менеджмента. Документ ISO/TC 176/SC 2/N 544R3, 15 октября, 2008.

- Методика «Проектирование системы управления», Группа компаний «Современные технологии управления, версия 3.0.1, 2012.

- Голицина О.Л., Партыка Т.Л., Попов И.И. Программное обеспечение: учебное пособие. – 2-е изд., перераб. и доп. – М.: ФОРУМ, 2013. – 448 с.

- Управление в Союзе Советских Социалистических Республик

- «Отладка и тестирование программ: основные подходы и ограничения»(ОСНОВЫ ТЕСТИРОВАНИЯ ПРОГРАММ )

- .Реклама как сигнал и как информация

- Учет наличных денежных средств в кассе предприятия(на примере ООО «Управляющая Компания «Бизнес, Ремонт иСтроительство» (ООО «УК БРиС»).

- ПОСОБИЯ ПО ВРЕМЕННОЙ НЕТРУДОСПОСОБНОСТИ И ОСНОВАНИЯ ДЛЯ ИХ ВЫПЛАТЫ

- Теоретические основы культуры ресторанного обслуживания

- Этапы маркетингового исследования

- Организация кассовой работы в банке (ПАО «Запсибкомбанк» (г. Тюмень))

- Субъекты предпринимательской деятельности

- Теоретические аспекты области знания об особенностях управления ресурсами инновационного проекта

- «Разработка проекта информационной системы для супермаркета.»

- Устройство персонального компьютера».