Разработка регламента выполнения процесса «Расчет заработной платы» (Описание предметной области. Постановка задачи)

Содержание:

Введение

Изменения, произошедшие в последние годы во всех сферах нашего общества, не могли оставить в стороне здравоохранение.

Но если макроэкономические последствия активного внедрения в здравоохранения рыночных отношений, введение отчислений на цели социального, медицинского и пенсионного страхования и других новаций, оказавших влияние на отрасль, освещены достаточно хорошо, то микроэкономический уровень исследован намного меньше.

Значительные изменения в последние годы претерпели и инструментарии финансовых служб – использование калькуляторов и бумажных документов все более заменяется компьютерной техникой и электронной формой хранения информации. Компьютеризация деятельности предприятий привела к качественному изменению не только в технических возможностях, но и методах экономической работы. Применение более сложных математических методов опирается на использование все возрастающих мощностей компьютерной техники. Одновременно автоматизация позволяет широко оперировать первичной информацией, не ограничиваясь данными, получаемыми от статистики или бухгалтерии. Это знаменует собой новый этап в организации сбора и обработки экономической информации.

Целью данной курсовой работы разработка регламента бизнес-процесса системы учета заработной платы.

Для ее достижения необходимо выполнить следующие задачи:

- изучить теоретические основы расчета заработной платы;

- произвести обследование объекта автоматизации;

- привести анализ существующих технологий учета заработной платы;

- определить перечень функций, подлежащих автоматизации;

- провести постановку задач автоматизации;

- разработать модель бизнес-процесса учета заработной платы «Как должно быть».

Объект исследования: технология начисления заработной платы.

Предмет исследования: использование информационных технологий в технологии начисления заработной платы.

1.Описание и анализ предметной области

1.1. Описание предметной области. Постановка задачи

Особая роль в структуре доходов работника принадлежит заработной плате. Она и в настоящее время остается для большинства работников основным источником доходов.

Составной частью рыночной экономики является рынок труда. Среди основных его комплексов особое место занимает стоимость рабочей силы.

Стоимость рабочей силы определяется стоимостью жизненных средств, необходимых для нормального воспроизводства работника. Сумма жизненных средств, необходимых для воспроизводства рабочей силы, включает в себя товары и услуги, удовлетворяющие физиологические потребности работника, а так же затраты на содержание членов семьи работника, его образование, медицинское обслуживание, повышение профессионально уровня. Итак, стоимость рабочей силы сводится к стоимости определенной суммы жизненных благ, которые работник приобретает на вознаграждение, получаемые за результаты своего труда. Конкретной формой цены рабочей силы в денежном выражении и является заработная плата. Однако размер заработной платы может отклоняться от стоимости рабочей силы. Решающее влияние на это оказывает состояние рынка труда.

Заработная плата как форма цены рабочей силы–это основная часть фонда жизненных средств работников, распределяемая между ними в соответствии с количеством и качеством затраченного труда, реальным вкладом и зависящая от конечных результатов работы предприятия.

В данном определении подчеркивается, прежде всего, что заработная плата–это форма цены (а не стоимость) рабочей силы (а не труда). Если мы признаем, что рабочая сила–это товар, значит она должна продаваться не по стоимости, а по цене, которая кроме компенсации затрат имевших место в процессе труда, должна включать некую прибыль, необходимую для развития рабочей силы, содержание семьи работника и т.д. То есть, как и в отношении любого товара, цена рабочей силы складывается из суммы ее стоимости и прибыли.

Заработная плата выполняет несколько функций. Но можно выделить четыре основные функции заработной платы:

- воспроизводственная, заключающаяся в обеспечении возможности воспроизводства рабочей силы;

- стимулирующая (мотивационная), направленная на повышение заинтересованности в развитии производства;

- социальная, способствующая реализации принципа социальной справедливости;

- учетно-производственная, характеризующая меру участия живого труда в процессе образования цены продукта, его долю в совокупных издержках производства.

Каждая функция, как часть единого целого–заработной платы, не только предполагает существование других частей, но и содержит в себе их элементы. Например, такие функции, как учетно-производственная, воспроизводственная, стимулирующая, одновременно играют и социальную роль. В свою очередь в воспроизводственной функции реализуются стимулирующая и учетно-производственная функции заработной платы. Вместе с тем, при общем единстве одна из функций в определенной степени может быть противоположна другой или исключает другую, снижает результат ее действия.

Наиболее значительным противоречием функций является то, что одни из них ведут к дифференциации заработков, другие, наоборот, к их выравниванию. Чем сильнее выравнивание, тем слабее дифференциация, тем слабее стимулирующее воздействие заработной платы. Это нормальное явление, т.к. оно отражает внутреннее единство и борьбу противоположностей, не свидетельствует о неточности выделенных функций.

При регулировании заработной платы надо умело использовать объективное единство и противоположность ее функций, своевременно усиливать одни или ослаблять другие, чтобы организация заработной платы отвечала ее объективному содержанию и особенностям развития общества.

Для работника заработная плата есть доход, которой он получает в обмен на свой труд на предприятии. Естественно, что работник заинтересован в увеличении этого дохода за счет как роста цены рабочей силы на рынке труда, так и приложения больших трудовых усилий для получения большего заработка.

Определенный интерес работник проявляет также и к тому, чтобы добиться менее жестких норм трудовых затрат в процессе потребления рабочей силы под управлением и контролем работодателя, с тем, чтобы при равных условиях или того же заработка при относительно меньших трудовых усилиях. Как доход заработная плата должна гарантировать воспроизводство рабочей силы, поэтому функцию заработной платы нередко называют воспроизводственной.

Для предпринимателя заработная плата всегда есть расход, и он стремится к его минимизации в счете на единицу продукции путем как более рациональной загруженности работника в течение рабочего времени, так и более эффективной организации труда и производства, повышения его технического уровня, а также более жесткого нормирования труда. Как расход заработная плата должна гарантировать получение нужного работодателю результата, побуждая работника к определенной активности. Эту функцию заработной платы называют стимулирующей. При покупке рабочей силы работодатель также стремится достигнуть более выгодных для себя «ставок заработной платы». Поскольку в современных условиях «цена рабочей силы» стала сложным понятием, работодатель стремиться минимизировать в расчете на единицу продукции все виды издержек на рабочую силу, а не только на заработную плату.

Поскольку именно заработная плата пропорционально связана с непосредственно затраченным трудом, поскольку ее стимулирующее воздействие на развитие общественного производства является определяющим. Умелое использование этой функций превращает заработную плату в один из важнейших рычагов повышения результативности производства и экономического роста.

Учет заработной платы в настоящее время связан с решением следующих задач:

- учет рабочего времени сотрудников;

- расчет величины оклада и постоянных надбавок пропорционально отработанному времени;

- расчет премий;

- расчет налогов;

- расчет отпускных, выплат по больничным листам;

- расчет страховых взносов в ПФР, ФСС, ФОМС;

- подготовку отчетности (индивидуальных сведений, справок 2-НДФЛ и др.);

- выдачу справок о размере заработной платы;

- взаимодействие с кадровой службой в рамках учета кадровых перемещений;

- расчет материальной помощи;

- расчет удержаний.

В силу большого объема поставленных задач в рамках технологии учета заработной платы, выполнение данной задачи в полном объеме нереализуемо без применения информационных технологий. В рамках данной работы проведен анализ программных продуктов, используемых консалтинговой компанией в рамках технологии расчета заработной платы.

Перечень нормативно-правовых актов, составляющих правовую среду проекта, приведен в таблице 1.

Таблица 1 - Правовая среда решения задачи

|

Бизнес-процесс |

Нормативно-правовой акт |

|

Расчет заработной платы |

Трудовой кодекс |

|

Отчисления в ПФР |

Федеральный закон от 24 июля 2009 г. N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования" |

|

Расчет НДФЛ |

Налоговый кодекс |

|

Расчет больничного листа |

Федеральный закон от 29.12.2006 N 255-ФЗ (ред. от 25.11.2013) "Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством" |

|

Расчет отпуска |

Трудовой кодекс |

|

Обеспечение лицензии и авторского права ПО |

Закон РФ от 9 июля 1993 г. N 5351‑I «Об авторском праве и смежных правах» |

|

Обеспечение защиты персональных данных сотрудников |

Федеральный закон Российской Федерации от 27 июля 2006 г. N 152-ФЗ |

1.2 Выбор средства моделирования бизнес-процесса

Моделирование процесса учета заработной платы проведем с использованием методологии IDEF0.

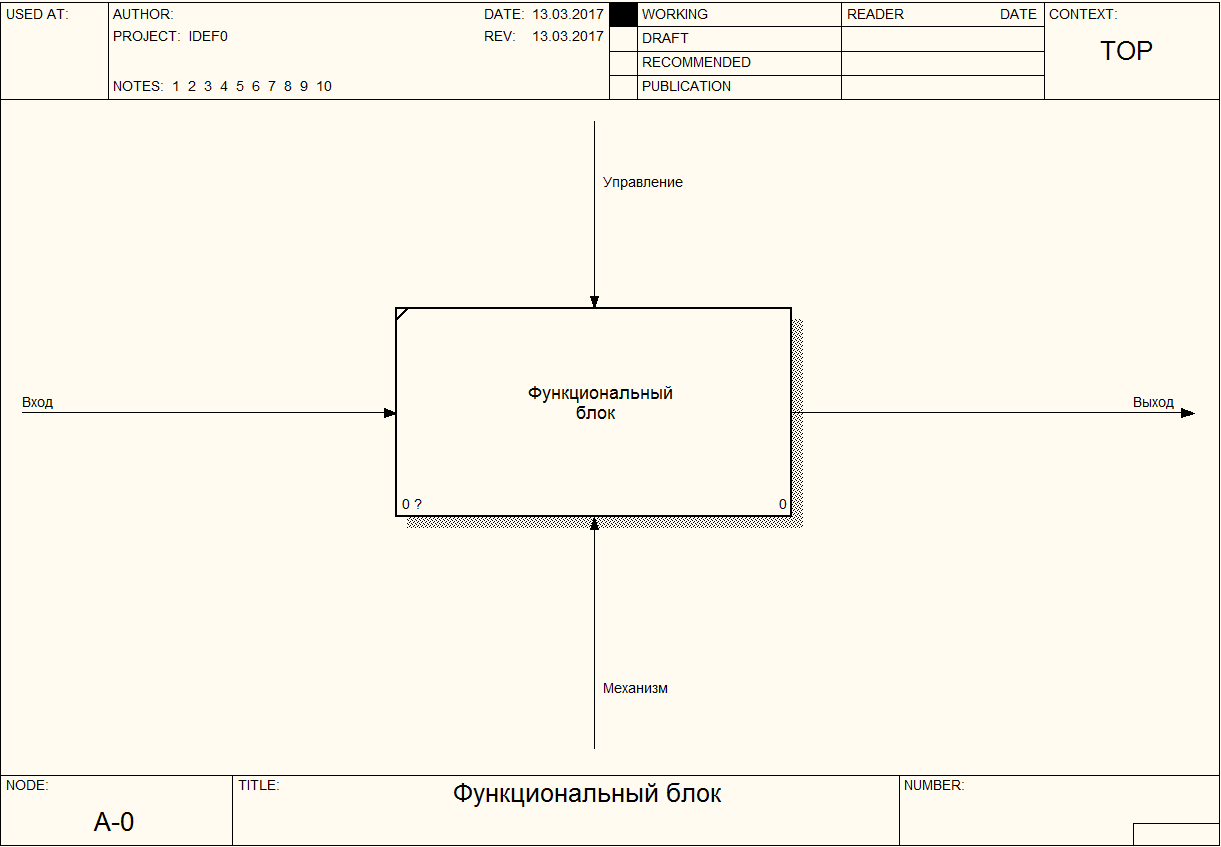

Нотация IDEF0 представляет собой удобный инструмент моделирования бизнес-процессов с использованием технологии «чёрного ящика». Основу данной методологии составляют четыре основных термина [3]:

- Функциональные блоки (изображаются в виде прямоугольника и олицетворяют собой определённую функцию в рамках рассматриваемой системы). Стандартом наименования блока является глагольное выражение.;

- Роли (Управление, контроль, Вход, Выход, Механизмы)

Каждому функциональному блоку в рамках единой рассматриваемой системы присваивается свой уникальный идентификационный номер.

Пример контекстной диаграммы в методологии IDEF0 показан на рисунке 1.

Рисунок 1 – Контекстная диаграмма методологии IDEF0

Обязательной компонентой методологии IDEF0 является термин «интерфейсная дуга» (Arrow). Также интерфейсные дуги имеют название потоков или стрелок. Интерфейсные дуги проводят отображение элементов системы, которые обрабатываются функциональными блоками или оказывают другое влияние на функции, отображенные данными функциональными блоками.

Графическое отображение интерфейсных дуг представляет собой однонаправленную стрелку. Каждой интерфейсной дуге сопоставляется свое уникальное наименование (Arrow Label). Согласно требованиям стандарта, наименование должно представлять собой оборот существительного.

С использованием интерфейсных дуг проводится отображение различных объектов, в той или иной степени определяющих процессы, которые происходят в системе. Такие объекты могут представлять собой элементы реального мира или потоки данных и информации.

В зависимости от того, к какой стороне подходит указанная интерфейсная дуга, она может носить названия «входящая», «исходящая» или «управляющая». Также, в качестве «источников» и «приемников» для каждой из функциональных дуг могут быть исключительно функциональные блоки, также «источником» могут выступать выходные стороны блока, а «приемником» любая из трех оставшихся.

Необходимо отметить, что любой из функциональных блоков согласно требованиям стандартов должен включать, хотя бы одну управляющую интерфейсную дугу и одну исходящую. Это обусловлено тем, что каждый из процессов должен осуществляться согласно каких-то правил (которые отображаются управляющими дугами) и должен проводить выдачу некоторого результата (в форме выходящей дуги), в ином случае его моделирование не имеет никакого смысла.

Таким образом, природа входящих и управляющих интерфейсных дуг аналогична, однако в системах идентичного класса всегда присутствуют определенные разграничения. Так, в случае анализа бизнес-процессов на предприятиях и организациях существуют следующие виды объектов, связанные с материальными потоками, финансовыми потоками (платежи в наличной и безналичной форме, инвестиции и т.д.), потоки документации, потоки данных. При этом при рассмотрении различных случаев входящими и исходящими интерфейсными дугами могут изображаться все виды объектов, управляющими только относящиеся к потокам документов и информации, а дугами-механизмами только ресурсы.

Также одним из основных понятий методологии IDEF0 является декомпозиция (Decomposition). Принцип декомпозиции используется при проведении разбиения сложных процессов на составляющие его функции. При этом уровни детализации процессов определяются непосредственно разработчиками модели.

С помощью декомпозиция можно проводить постепенное и структурированное представление модели системы в форме иерархической структуры отдельных диаграмм, что снижает степень перегруженности системы.

Модель IDEF0 всегда начинается с представления системы как единого целого – одного функционального блока с интерфейсными дугами, простирающимися за пределы рассматриваемой области. Данная диаграмма с одним функциональным блоком называется контекстной диаграммой, и имеет идентификатор «А‑0».

Пояснительный текст к контекстной диаграмме должен содержать цель (Purpose) построения диаграммы в форме краткого описания и зафиксированную точку зрения (Viewpoint).

Процесс определения и формализации цели разработки IDEF0 – модели является определяющим моментом в процессе моделирования. Фактически цель определяет соответствующие блоки в моделируемой системе, на которых необходимо фокусироваться в первую очередь. Например, если моделируется деятельность предприятия с целью построения в дальнейшем на базе этой модели информационной системы, то эта модель будет существенно отличаться от той, которая бы разрабатывалась для того же самого предприятия, но уже с целью оптимизации логистических цепочек.

В качестве инструмента моделирования бизнес-процесса выбрано CASE-средство ERWin Process Modeller.

1.3. Моделирование бизнес-процесса «как есть»

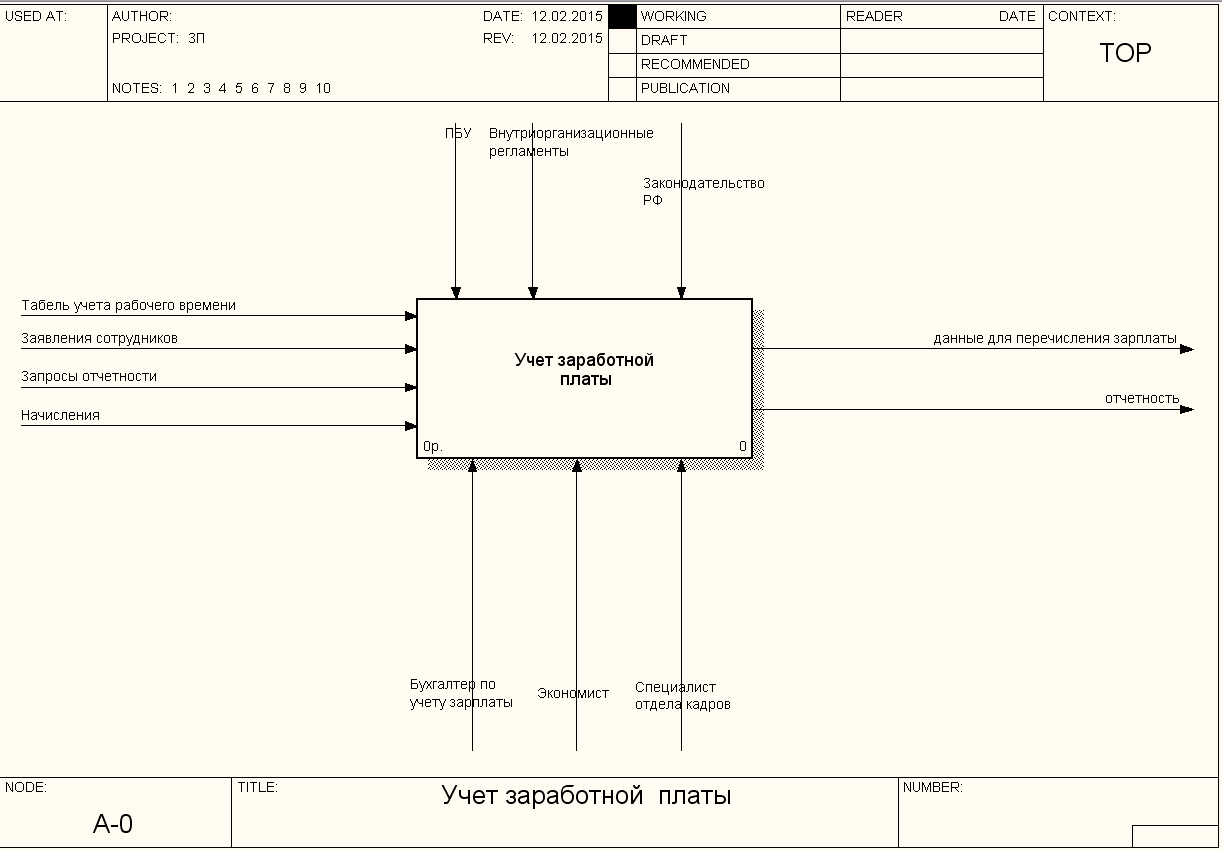

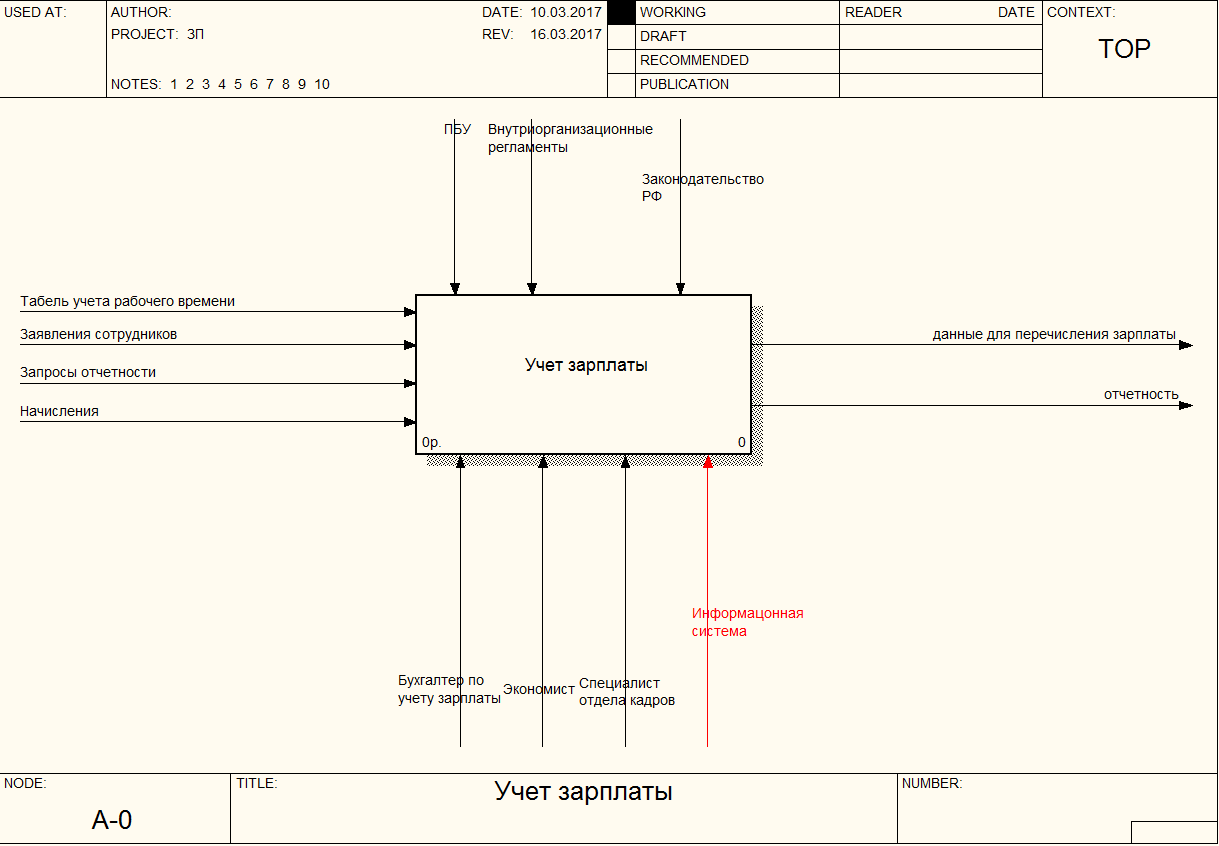

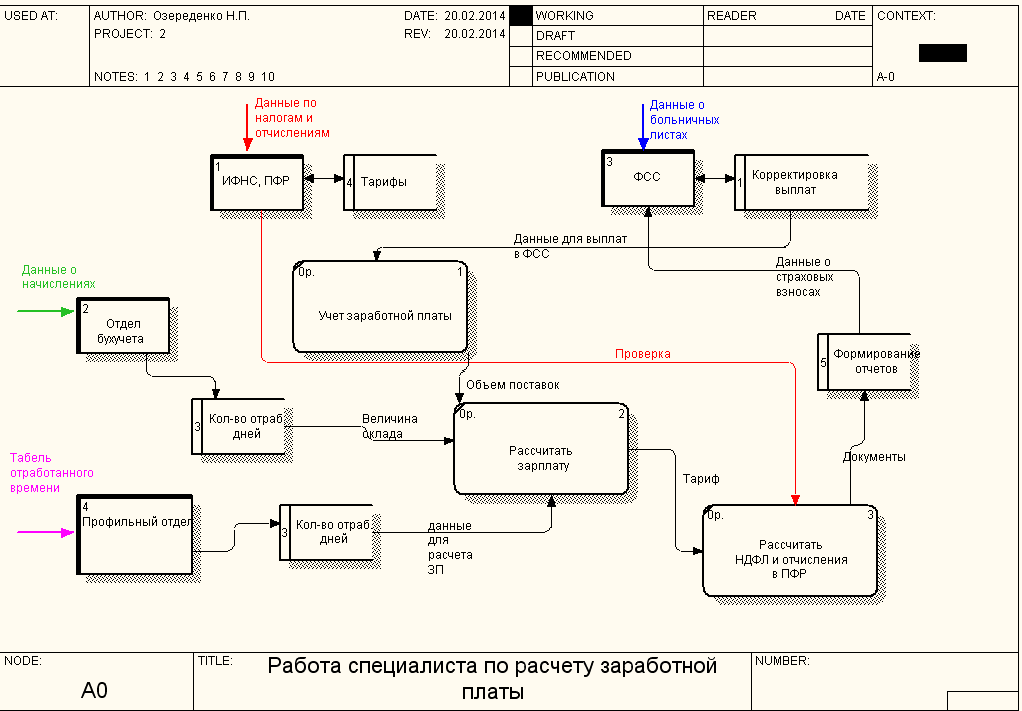

Для выполнения структурно-функционального анализа процесса работы аудита заработной платы было выполнено проектирование на основе методологии IDEF0. Контекстная диаграмма, приведенная на рисунке 2, реализована с помощью методологии IDEF0.

Рисунок 2 - Контекстная диаграмма

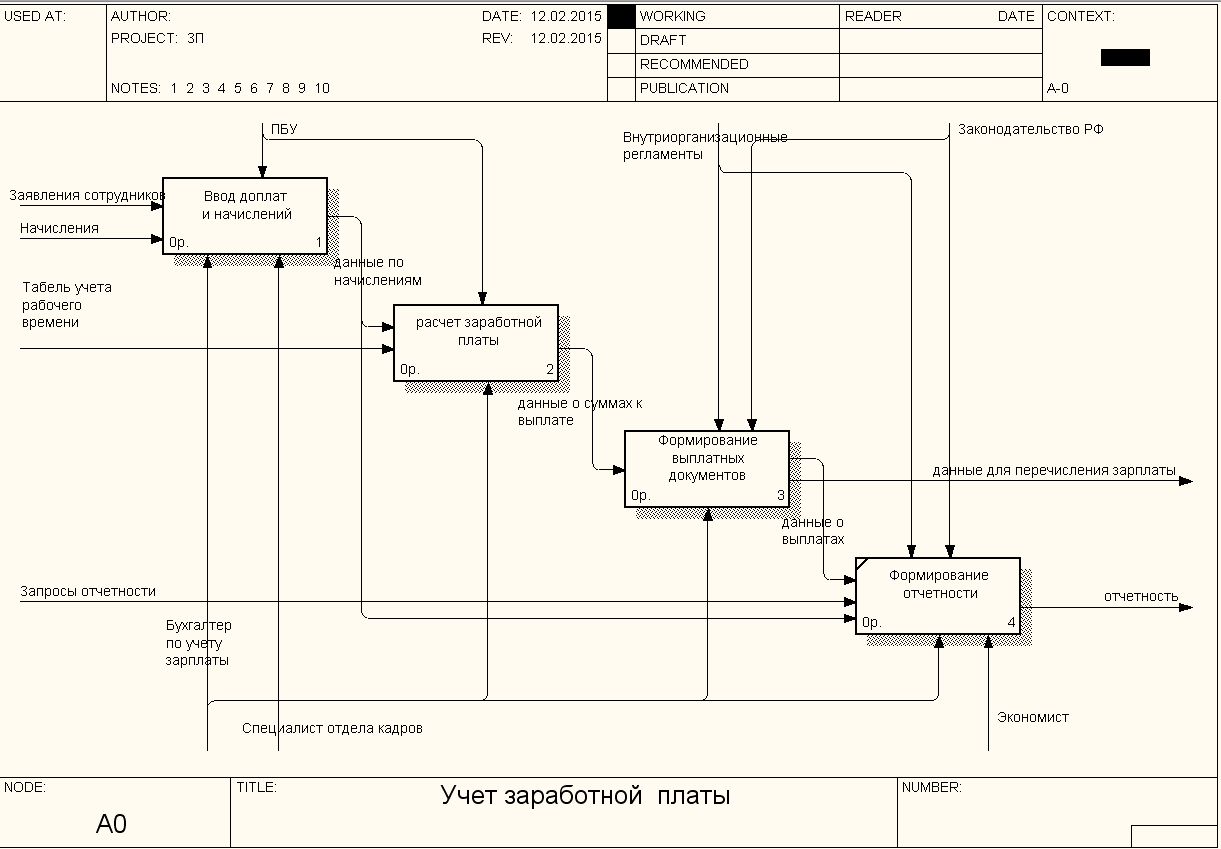

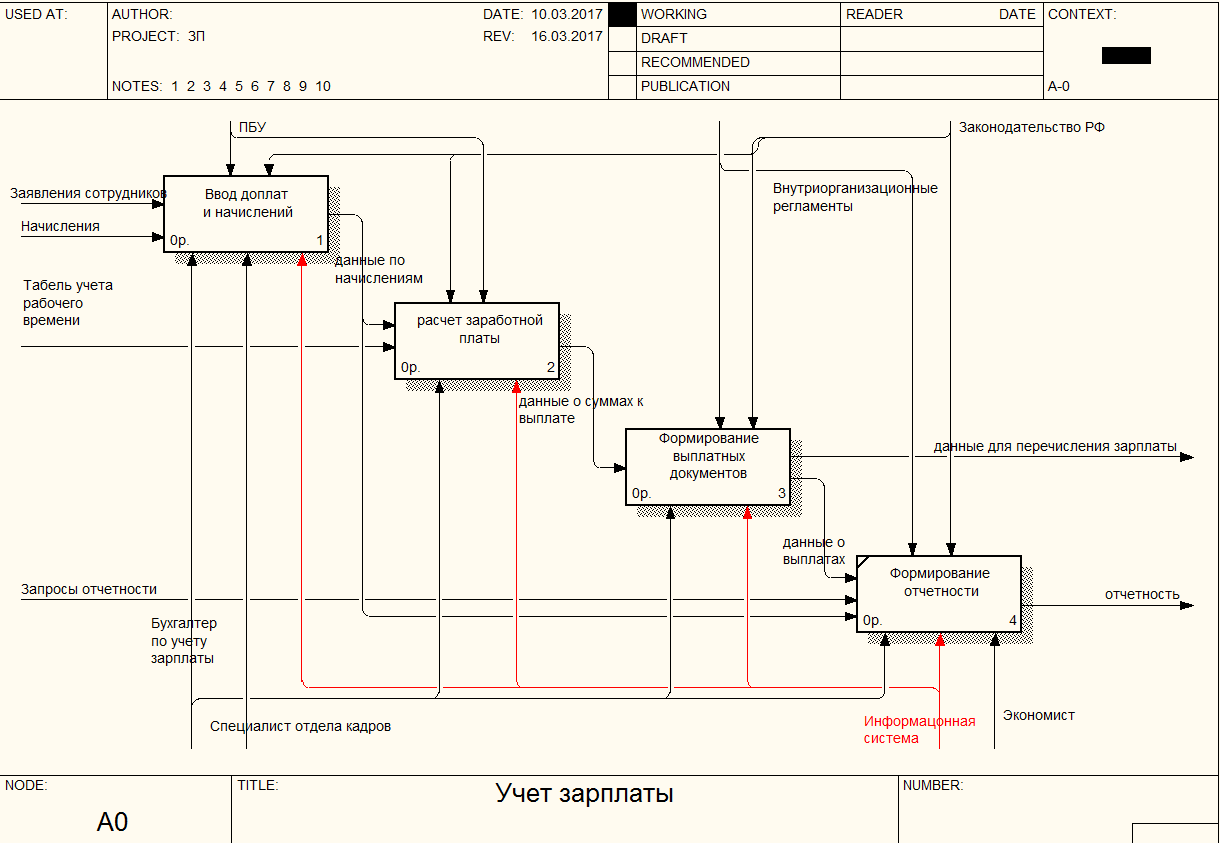

Диаграмма декомпозиции первого уровня приведена на рисунке 2. Как видно на рисунке 3, основными процессами технологии учета заработной платы являются:

- ввод доплат и начислений;

- расчет заработной платы;

- формирование выплатных документов;

- формирование отчетности.

Доплаты и начисления формируются согласно:

- постоянным надбавкам, установленным сотрудникам;

- приказам на выплату единовременных премий, доплат;

- заявлениям сотрудников на предоставление отпуска, материальной помощи.

Рисунок 3 - Диаграмма декомпозиции нулевого уровня

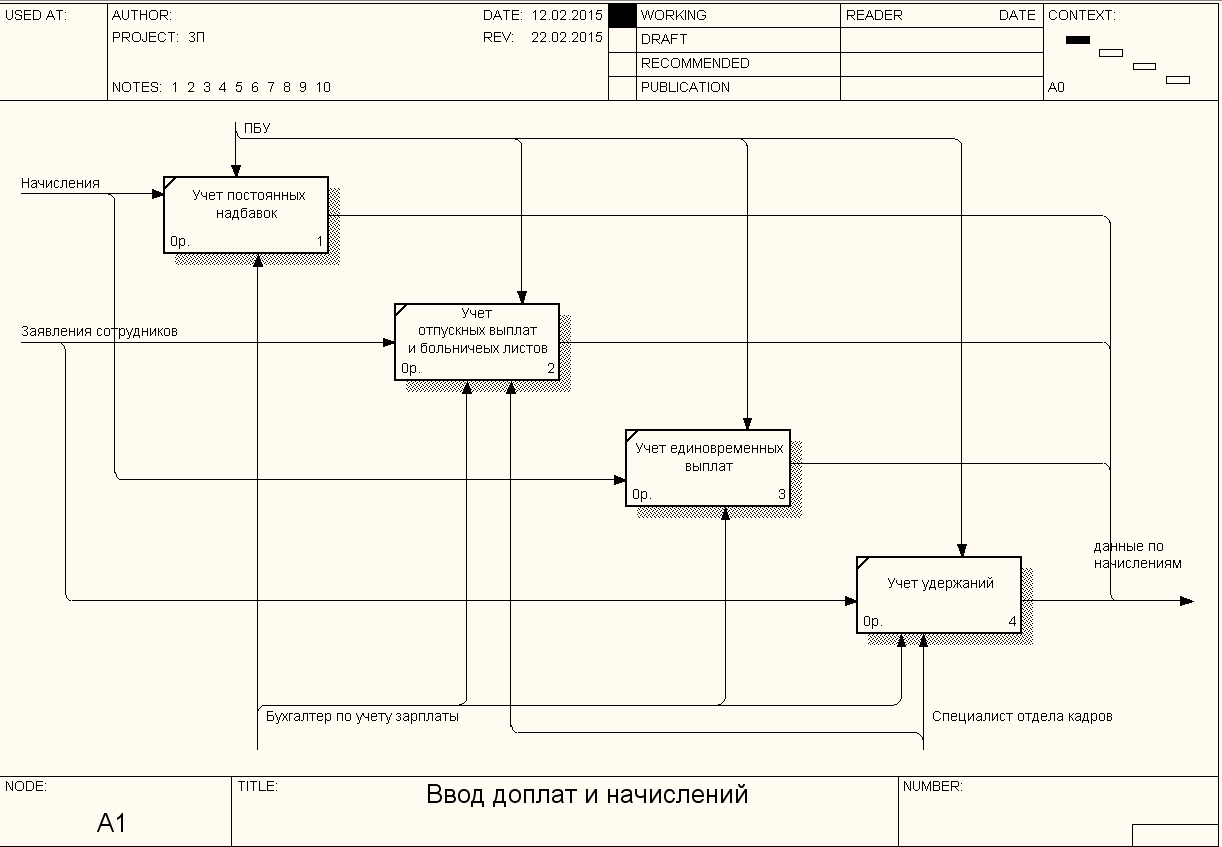

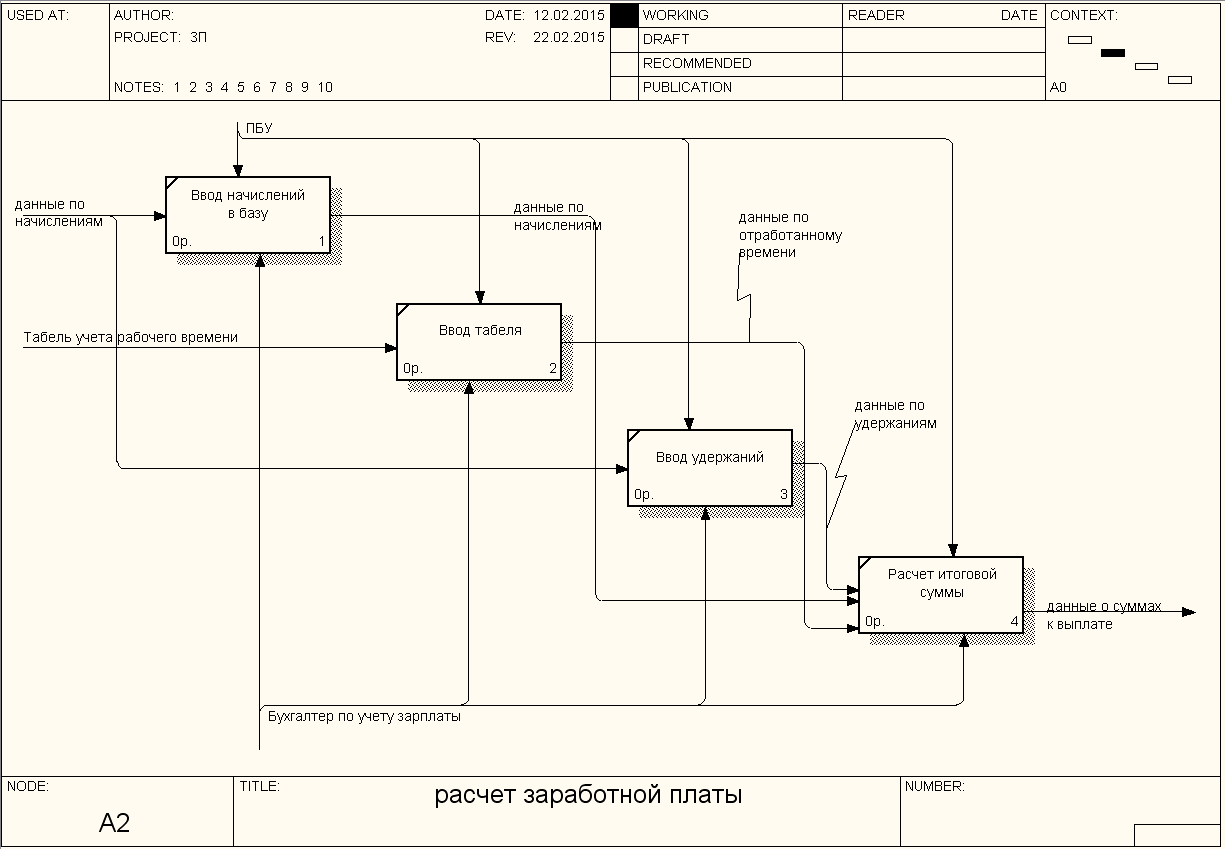

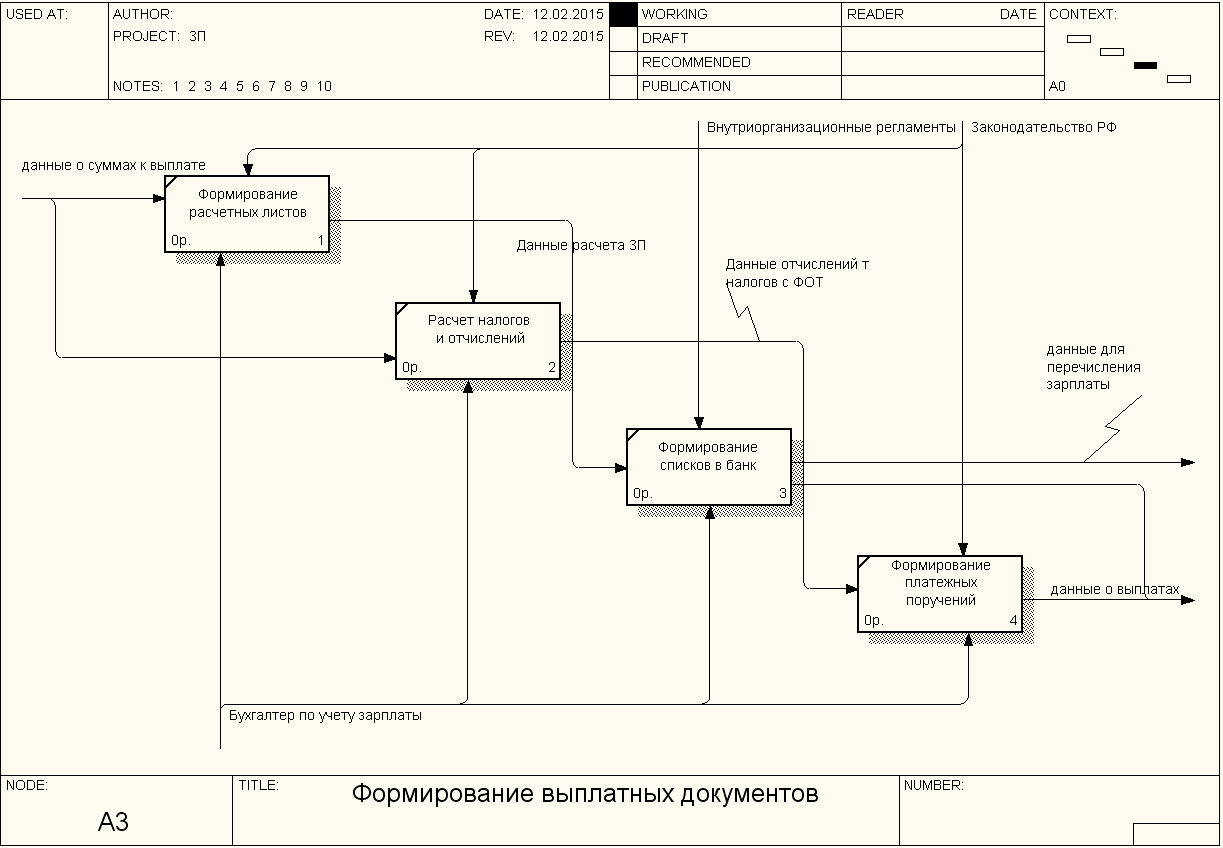

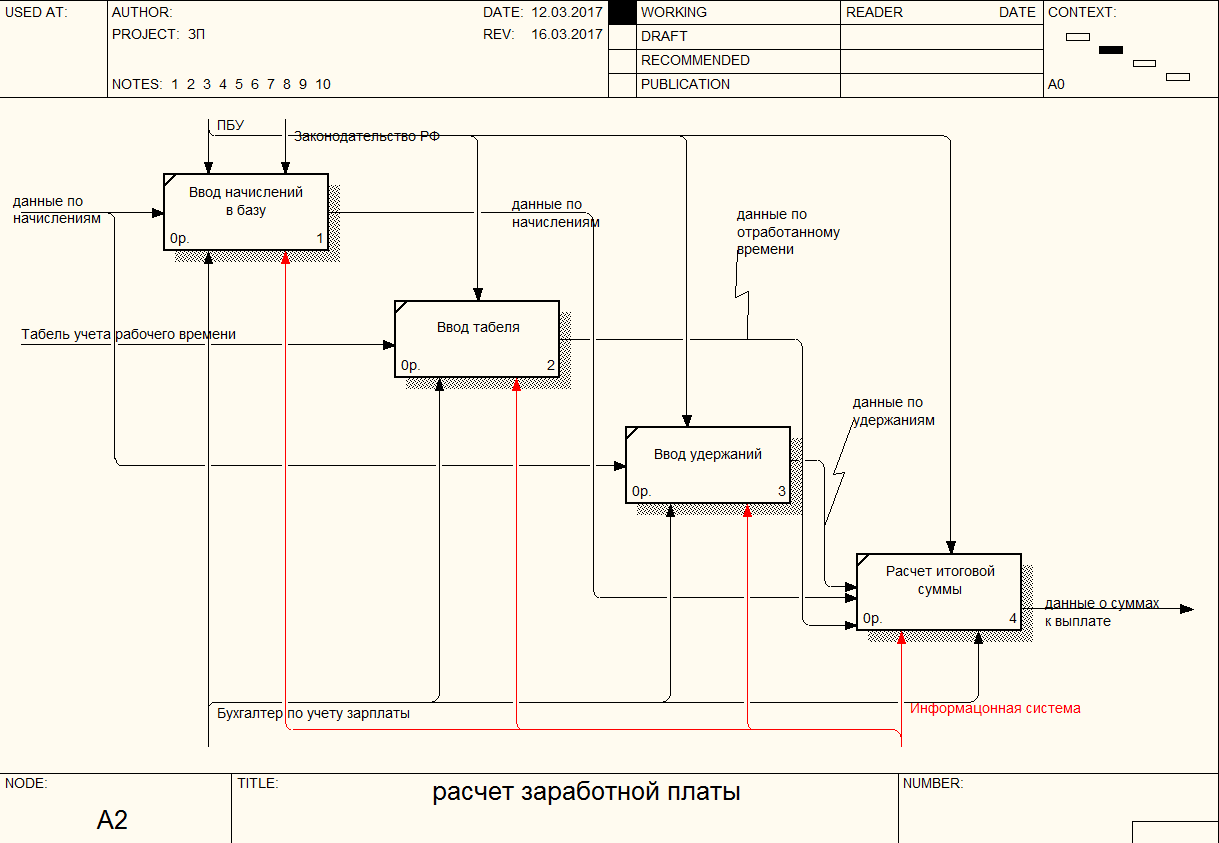

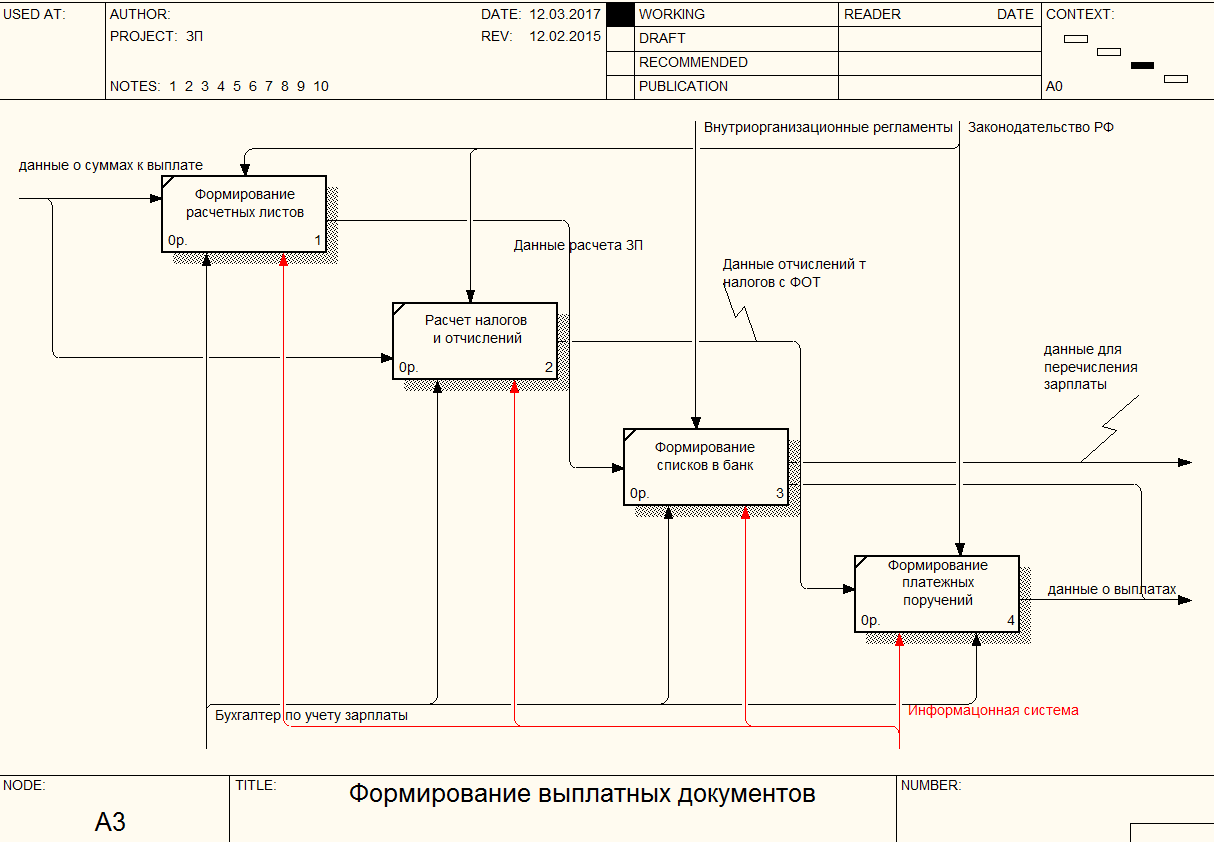

Расчет заработной платы производится согласно поступившего от специалиста по кадрам табеля учета рабочего времени сотрудников, далее производится формирование выплатных документов и отчетности согласно запросам и регламентам. Диаграммы декомпозиции первого - третьего уровней приведены на рисунках 4-6.

Формирование документов для выплаты заработной платы осуществляется бухгалтером по заработной плате на основании документов на начисления и табеля рабочего времени.

Рисунок 4 - Диаграмма декомпозиции первого уровня

Рисунок 5 - Диаграмма декомпозиции второго уровня

Рисунок 6 - Диаграмма декомпозиции третьего уровня

2. Совершенствование бизнес-процессов

2.1 Предлагаемые мероприятия по улучшению бизнес-процессов

Совершенствование бизнес-процессов учета заработной платы связано с внедрением информационной системы. Информационная система расчета заработной платы предназначена для решения следующих задач:

- ведение картотеки сотрудников;

- ведение учета табеля рабочего времени;

- учет больничных листов;

- формирование расчетных листков;

- формирование ведомостей учета заработной платы и ведомости на выдачу аванса.

Разрабатываемая информационная система должна обеспечивать автоматизированный аудит заработной платы. Для этого создаваемая система должна:

- обеспечивать ввод данных, связанных начислением заработной платы сотрудников;

- создавать отчетные документы и документы для организации учета заработной платы.

- иметь систему помощи по программе;

- возможность работы со справочной информации о сотрудниках, настраиваемую систему работы с информацией о надбавках и видах расчета;

- создаваемые документы должны отвечать отраслевым стандартам, принятым на предприятии.

Система должна быть доступна с различными правами главному врачу, главному экономисту, главному бухгалтеру, бухгалтеру по учету заработной платы. Заданные характеристики функционирования должны обеспечиваться при условиях, которые определяются конкретным носителем данных, на котором они хранятся.

В проектируемой системе решаемые задачи будут реализованы соответствующим программным обеспечением, которое будет иметь возможность выполнения ряда операций, таких как корректировка информации, поиск данных, формирование отчетов. Процессы заполнения, корректировки и поиска данных будут реализованы однотипным способом во всех формах. При добавлении и редактировании данных будет применяться контроль правильности ввода пользователем информации, путем ее сравнения с необходимым типом, диапазоном изменения возможных значений, маской ввода и т.д.

Для добавления и редактирования данных будут использованы экранные формы со всеми необходимыми полями ввода, а также пояснениями и управляющими элементами (например, кнопками), предназначенными для выработки управляющих воздействий (сохранение, отмена изменений) и навигации (перемещению) по БД. Для обеспечения поиска данных также будут использованы экранные формы, позволяющие задавать различные значения (диапазоны значений) интересующей информации, с контролем допустимости значений условий поиска. Поиск информации можно будет производит как по отдельным полям таблиц, так и по совокупности полей, на частичное, либо полное совпадение условий поиска, без учета регистра букв для удобства пользователя, для численных полей и полей типа "дата" будет реализована возможность указания диапазонов изменения значений и т.д. В каждом из программных модулей системы предполагается наличие всех необходимых отчетных форм для формирования и печати документов установленной формы. Все отчеты генерируются автоматически, используя выборки информации из БД.

Источником оперативной информации для реализации решения поставленных задач являются табель учета рабочего времени, приказы на выплату набавок, премий, заявления сотрудников. Выходная информация, формируемая системой: данные о начисленной заработной плате, представленные в виде отчетных документов (расчетные листы, справка о заработной плате, ведомости для ПФР и ФНС, сводный отчет по видам начислений)

Эти данные постоянно изменяются и отличаются большим объемом обрабатываемой информации. Данные вводятся в систему с помощью специальных форм и хранятся в базе данных в виде таблиц.

Для расчета итоговой информации будут применяться отчеты. Отчеты будут формироваться в зависимости от заданных параметров.

В Таблице 2 приведены этапы решения задачи на ЭВМ, последовательность и временной регламент их выполнения, выявленные на основе декомпозиции задачи.

Таблица 2 - Этапы решения задачи на ЭВМ, последовательность и временной регламент их выполнения.

|

Этапы решения задач |

Временной регламент |

|

1. Автоматизация процесса ввода справочной информации |

6-8 дней |

|

2. Автоматизация процесса ввода расчетов сотрудникам |

7-8 дней |

|

3. Автоматизация процесса расчета заработной платы |

4-6 дней |

|

4. Автоматизация процесса формирования отчетных документов |

6-7 дней |

В таблице 3 приведена схема документооборота в технологии учета заработной платы.

Таблица 3 - Схема документооборота в технологии учета заработной платы

|

Документ |

Подразделения, работающие с документом |

Кто обрабатывает документ |

Периодичность обработки документа |

|

Расчетный лист |

Экономический отдел |

Бухгалтер по учету заработной платы |

235 документов в месяц |

|

Сводный отчет по видам начислений |

Экономический отдел |

Главный бухгалтер, главный экономист |

1 документ в месяц |

|

Ведомость на выплату аванса |

Экономический отдел |

Главный бухгалтер |

1 документ в месяц по 235 позициям |

|

Ведомость на выдачу заработной платы |

Экономический отдел |

Главный бухгалтер |

1 документ в месяц по 235 позициям |

2.2 Моделирование бизнес-процессов «Как должно быть»

Проведем анализ бизнес-процессов расчета заработной платы с учетом предложений по внедрению информационной системы. На рисунке 7 представлена контекстная диаграмма «Как должно быть», на рисунке 8 – диаграмма декомпозиции основного бизнес-процесса.

Рисунок 7 – Контекстная диаграмма «как должно быть»

Рисунок 8 - Диаграмма декомпозиции основного бизнес-процесса «Как должно быть»

Рисунок 9 - Диаграмма декомпозиции бизнес-процесса расчета заработной платы «Как должно быть»

Рисунок 10 - Диаграмма декомпозиции бизнес-процесса формирования выплатных документов «Как должно быть»

На рисунке 11 приведена диаграмма потоков данных информационной системы учета заработной платы.

Как показано на рисунке 11, компонентами информационной системы учета заработной платы являются: журналы отработанных дней, тарифы отчислений, начислений, журналы выплат, а также перечислений в налоговые органы по НДФЛ, а также отчислений во внебюджетные органы.

Рисунок 11 – DFD - диаграмма

Информационная система учета заработной платы содержит следующие информационные объекты:

- сотрудники;

- табель учета рабочего времени;

- профессии;

- больничные листы.

Каждый из указанных атрибутов имеет ключевые поля, посредством которых осуществляются связи с другими сущностями.

Каждому сотруднику соответствует множество записей в табеле. Связь 1:N.

Каждому сотруднику соответствует множество записей в журнале больничных листов. Связь 1:N.

Каждой профессии соответствует множество сотрудников. Связь 1:N.

Свойства указанных информационных объектов приведены ниже.

Таблица 4 - Свойства информационного объекта «Сотрудники»

|

Наименование атрибута |

Тип данных |

Ограничение |

|

Табельный номер |

Целочисленный |

|

|

ФИО |

Текстовый |

100 |

|

ИНН |

Текстовый |

100 |

|

Часовая ставка |

Денежный |

|

|

Размер аванса |

Денежный |

|

|

Процент удержания |

Процентный |

Таблица 5 - Свойства информационного объекта «Профессии»

|

Наименование атрибута |

Тип данных |

Ограничение |

|

Код профессии |

Целочисленный |

|

|

Наименование |

Текстовый |

100 |

Таблица 6 - Свойства информационного объекта «Табель»

|

Наименование атрибута |

Тип данных |

Ограничение |

|

Код записи |

Целочисленный |

|

|

Месяц |

Целочисленный |

|

|

Год |

Целочисленный |

|

|

Количество часов |

Целочисленный |

|

|

Код сотрудника |

Целочисленный |

Таблица 7 - Свойства информационного объекта «Больничный лист»

|

Наименование атрибута |

Тип данных |

Ограничение |

|

Код больничного листа |

Целочисленный |

|

|

Месяц |

Целочисленный |

|

|

Год |

Целочисленный |

|

|

Количество дней |

Целочисленный |

|

|

Код сотрудника |

Целочисленный |

|

|

Сумма выплат |

Денежный |

Логическая модель информационной системы учета заработной платы приведена на рисунке 6, физическая модель – на рисунке 7.

Рисунок 6 - Логическая модель базы

Рисунок 7 - Физическая модель

Заключение

Одним из важных направлений современных информационных технологий является автоматизация расчета заработной платы. В рамках данной работы проведено изучение технологии работы по учету заработной платы. Изучение автоматизированных информационных систем, используемых в данной технологии, показало, что большинство программных продуктов автоматизации заработной платы относятся к двум группам:

- Программное обеспечение по общей технологии начисления заработной платы;

- Программное обеспечение по начислению заработной платы применительно к отраслевым решениям.

Работа над созданием информационной системы включила в себя этапы:

- анализ технологии работы с документацией по заработной плате;

- анализ бизнес-процессов технологии работы специалистов, связанных с работой с документацией по заработной плате;

- определение целей и задач автоматизации в сегменте работы с аудитом заработной платы;

- составление технического задания;

- проектирование логической и физической моделей данных;

- проектирование приложения для работы с автоматизированной системой работы по аудиту заработной платы;

Список использованных источников

1. Богаченко В.М. Основы бухгалтерского учета. - Ростов на/Д: Феникс, 2013. - 336 с.

2. Жуков В.Н. Основы бухгалтерского учета. - СПб.: Питер, 2012. - 336 с.

3. Пашуто В.П. Организация, нормирование и оплата труда на предприятии. – М.: Кнорус, 2012. – 320 с.

- Информационные системы в экономике: учебник для студентов вузов / Под ред. Г.А. Титоренко. - 2-е изд., перераб и доп. - М.: ЮНИТИ-ДАНА, 2010. - 463 с.

- Калянов Г.Н. CASE - технологии: Консалтинг в автоматизации бизнес-процессов. - 3-е изддание. - М.: Горячая линия-Телеком, 2011. - 320 с

- Карминский A.M., Черников, Б.В. Информационные системы в экономике: в 2-х ч. Ч. 1. Методология создания: Учеб. пособие. - М.: Финансы и статистика, 2011. -336 с.

- Карпова, Т.С. Базы данных: модели, разработка, реализация.- СПб.: Питер, 2011.

- Когаловский М.Р. Энциклопедия технологий баз данных. – М.: Финансы и статистика, 2012. – 800с.

- Конноли Т., Бегг К. Базы данных. Проектирование, реализация и сопровождение. Теория и практика. М.: Изд. Дом «Вильямс», 2011. – 1120 с.

- Маклаков С.В. BPWin, ERWin. CASE – средства разработки информационных систем. – М.: Диалог-МИФИ, 2012. – 325с.

- Маклаков, С.В. BPwin и Erwin. Case-средства разработки информационных систем − М. : ДИАЛОГ-МЭФИ, 2010. – 365с.

- Мандрыкин А.В. Информационные технологии в экономике: учеб пособие / А.В. Мандрыкин, А.В. Непышневский. Воронеж: ВГТУ, 2012, 235 с.

- Михеева В.Д., Харитонова И.А. Microsoft Access 2010. – СПб.: БХВ – Петербург, 2012. – 1040 с.

- Описание методологий семейства IDEF (ICAM Defenition)

- Основы учета наличных денежных средств в кассе предприятий

- "Роль мотивации в поведении предприятия"

- Государственное регулирование рынка труда (СОВЕРШЕНСТВОВАНИЕ ФОРМ И МЕТОДОВ ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ РЫНКА ТРУДА)

- Человеческий фактор в управлении организацией (Cистемы управления персоналом в производственной деятельности предприятий)

- Управление поведением потребителей организации («МЕДВЕДЬ»)

- Налог на прибыль организаций (ООО «ЮНИТСИТИ»)

- Офис управления проектами: функции, структура, особенности формирования

- Система вознаграждения персонала (на примере ОАО «Автомоторс»)

- Командное взаимодействие и управление им.

- Система вознаграждения персонала (ОАО «Автоцентр Моторс»)

- Методы кодирования данных (ОСНОВЫ КОДИРОВАНИЯ ИНФОРМАЦИЯ)