Разработка регламента выполнения процесса «Контроль поставок товара» (Теоретические аспекты разработки регламента бизнес-процессов)

Содержание:

Введение

Управление бизнес-процессами – важнейший элемент системы управления современной компании. Методики процессного управления активно развиваются. Появляются новые и совершенствуются существующие инструменты для описания и регламентации бизнес-процессов. Активно используются подходы и инструменты для управления процессами на основе показателей (метрик). Но собственникам и руководителям компаний подчас не хватает системного понимания возможностей процессного подхода и методов его внедрения. Для совершенствования управления нужно системно представлять себе существующие возможности

Чтобы успешно внедрить процессный подход к управлению, руководители компании должны четко понимать, в чем заключается процессное управление, как будут выделяться и управляться процессы организации, почему такой подход эффективен. Концепция должна восприниматься не только интуитивно, но и формулироваться в конкретных терминах:

- бизнес-процесс (процесс);

- архитектура процессов;

- владелец процесса;

- описание процесса;

- регламентация процесса;

- стабильность процесса;

- улучшение процесса;

- автоматизация процесса и т. д.

В данной работе рассматривается разработка регламента выполнения «Контроль поставок товара». Объектом исследования является отдел поставок.

Целью данной работы является изучение работы отдела поставок и разработка регламента выполнения контроля поставок.

Для достижения поставленной цели должны быть решены следующие задачи:

- дать характеристику предметной области;

- рассмотреть ресурсы, входы и выходы процесса, владельцев и ответственных за управление процессом;

- обосновать необходимость внесения изменений и рассмотреть их порядок.

1. Теоретические аспекты разработки регламента бизнес-процессов

1.1. Основные понятия процессного подхода

Под процессами понимают логически упорядоченные последовательности этапов (шагов, элементов), преобразующих входы в выходы. Такое понимание близко к представлениям об алгоритмах и это не случайно, так как в жизни организаций все большую роль играют информационные технологии (ИТ). Процессный подход удобен прежде всего потому, что открывает широкие возможности для визуализации, а значит, и для вовлечения сотрудников, а также обеспечивает выявление и описание всех процессов, предоставляющих интерес для качества и для управления вообще. При таком подходе создается процессная структура, которая связывает все элементы общего процесса производства между собой и ориентирует каждый из них на достижение общей цели, каковой является удовлетворенность потребителей.

Реализация принципа процессного подхода в организации предполагает следующие действия:

- определение именно того процесса, с помощью которого достигается желаемый результат;

- определение и измерение входов и выходов этого процесса;

- выявление интерфейса (способа «общения») процесса с функциональными подразделениями организации;

- оценивание возможных рисков, их последствий и вкладов в процессы для потребителей, поставщиков и иных заинтересованных лиц процесса;

- установление четкой ответственности, полномочий и учета для управления процессом;

- выявление внутренних и внешних потребителей, поставщиков и других заинтересованных лиц процесса;

- рассмотрение при разработке процессов их этапов, действий, потоков, методов контроля, потребностей в обучении, оборудования, технологий, информации, материалов и других ресурсов, требуемых для достижения желанного результата.

При данном подходе процессом может быть любая деятельность, независимо от того, называют ее так или нет.

Каждый бизнес-процесс должен иметь свой вход и выход (рис.1). Такой подход известен в управлении как «метод черного ящика».

Рис.1. Схема бизнес-процесса

Выход представляет собой результат преобразований процесса, который может иметь материальный и нематериальный вид. Типы этих преобразований могут быть представлены четырьмя категориями:

1) физическое преобразование;

2) преобразование места расположения;

3) преобразование сделки, договора, протокола или ведения дела;

4) информационное преобразование.

На вход процесса подаются ресурсы (материальные, трудовые, информационные и др.), которые используются при его выполнении и должны быть распределены в нем. При этом не следует рассматривать вход только как приходящие извне потоки. У каждого процесса имеются свои управляемые границы, определяющие круг его действия, обеспечивающие его протекание в соответствии с входными и выходными требованиями (рис.2).

Рис.2. Границы процесса

Процессный подход реализуется в горизонтальном управлении, при котором подразделения предприятия и его работники взаимодействуют на основе регламента, необходимого для достижения общих целей.

Горизонтальный процесс должен быть идентифицирован, т. е. при разработке его проекта должны быть указаны руководители и владельцы (рис. 3).

Рис.3. Пример горизонтального процесса

Руководитель процесса – лицо, ответственное за качественное функционирование и выполнение как одного, так и нескольких процессов. Например, начальник печатного цеха отвечает за функциональный процесс, включающий несколько процессов.

У каждого процесса должен быть свой владелец – человек, лучше всех знающий данный процесс и отвечающий за конкретную реализацию и улучшение его работы. Владелец процесса может принимать самостоятельные решения. Традиционно горизонтальный процесс не имел владельцев отдельных звеньев. В результате для решения возникающих проблем приходилось прибегать к помощи функционального менеджера.

Под ресурсом понимается материальный или информационный объект, необходимый для выполнения процесса [13, с.29].

С точки зрения состояния ресурсы могут:

- храниться;

- перемещаться;

- находиться в состоянии обработки.

Связь ресурса с процессом можно определить при помощи понятий «вход» и «выход». Если какой-либо ресурс нужен для выполнения процесса, то он может рассматриваться как вход с точки зрения данного процесса. А ресурс, преобразованный при выполнении этого процесса и получивший определенную ценность для потребителя, – в качестве выхода. Таким образом, ресурсы движутся, хранятся, перерабатываются. Их можно называть входами или выходами только по отношению к конкретному процессу. Выход одного процесса будет входом для другого.

Приведем необходимые определения [10, с.39].

Преобразуемый ресурс – тот, который подвергается преобразованию в ходе выполнения процесса.

Преобразованный ресурс – тот, к которому добавлена определенная ценность при выполнении процесса.

Обеспечивающий ресурс необходим для выполнения процесса, но не преобразуется в ходе процесса.

Ресурс по управлению – необходимый для управления процессом.

Вход процесса – преобразуемый ресурс или ресурс по управлению, необходимый для выполнения процесса, поставляемый другими процессами.

Выход процесса – преобразованный при выполнении процесса ресурс.

Преобразуемый ресурс поступает на вход процесса. При выполнении процесса ресурс приобретает дополнительную ценность, становится преобразованным и поступает на выход процесса – внутреннему или внешнему потребителю. В свою очередь, потребитель может рассматривать преобразованный ресурс в качестве входа для своего процесса, то есть в качестве преобразуемого ресурса и т. д [13, с.67].

Для выполнения процесса кроме преобразуемых ресурсов нужны также обеспечивающие ресурсы. К их числу можно отнести оборудование, программное обеспечение, инфраструктуру, сотрудников. Обеспечивающие ресурсы могут [10, с.48]:

- периодически, по мере необходимости поставляться в процесс другими процессами;

- выделяться процессу на постоянной основе.

Чтобы управлять процессом, руководителю нужны полномочия по распоряжению ресурсами и информацией. На схеме показаны так называемые ресурсы по управлению. Они, как правило, представляют собой плановую и фактическую информацию. Например, от вышестоящего органа управления поступают цели и плановые показатели деятельности, при выполнении процесса возникает оперативная фактическая информация и т. д. Руководитель управляет процессом также через информационные воздействия (устные сообщения, информационные письма, распоряжения, приказы).

Они являются выходами деятельности по управлению процессом.

Говоря об управлении процессом, определим понятие «владелец процесса» [9, с.94].

Владелец процесса – должностное лицо, которое имеет в своем распоряжении выделенные ресурсы, управляет ходом процесса и несет ответственность за результаты и эффективность процесса.

Подход, при котором для каждого выделенного процесса назначается владелец процесса, появился давно. Сейчас существует множество различных взглядов на то, что собой представляет владелец процесса и чем он должен заниматься. Однако чем больше консультанты по управлению рассуждают об этом, тем меньше ясности для практиков – руководителей, которые должны внедрять институт владельцев процессов в компании [13, с.74].

Владельцем процесса, как правило, назначается руководитель структурного подразделения (либо его заместитель, помощник). Существующая в компании иерархия управления структурными подразделениями не разрушается. Какая-либо иерархия владельцев процессов не создается. Уточню: количество ресурсов, переданных в управление владельцу процесса, и его ответственность за результаты процесса могут быть различными. Они меняются в зависимости от типа процесса, его важности для организации и т. д.

В целом владелец процесса – это руководитель, способный как минимум [7, с.104]:

- проводить мониторинг хода процесса;

- анализировать факторы, влияющие на процесс и приводящие к вариациям;

- разрабатывать предложения по улучшению процесса и организовывать их обсуждения и согласования;

- координировать (или управлять) внутренние проекты совершенствования процесса.

В некоторых компаниях принята двухуровневая схема управления процессами. Владельцы процессов назначаются из числа руководителей верхнего уровня. При этом непосредственной работой с процессами (оперативным мониторингом, анализом отклонений и т. д.) занимаются так называемые ответственные за процесс [6, с.92].

1.2. Этапы разработки регламента процесса

Регламент – это важнейший нормативный документ, который определяет порядок работ, выполняемых сотрудниками организации для достижения определенных результатов, он описывает взаимодействие между структурными подразделениями или организациями [13, с.82].

Регламент работы определяет и стандартизирует внутреннюю организацию и порядок выполнения процессов, когда и по каким событиям выполняются те или иные действия, инициируются определенные процессы, когда и на сновании каких данных готовятся и куда подаются отчеты, и многое другое.

Разработкой регламента называют процесс документирования порядка и условий проведения работ, а также требований к входам и выходам процесса, его ресурсам и управлению. Зачастую дополнительно к разработке регламента относят документирование механизмов управления жизненным циклом самого документа.

Еще перед началом обследования необходимо определиться, какой регламент мы хотим создать, каковы будут его характеристики [10, с.75]:

1. Наименование регламентируемого процесса. Какую зону в него включить и как назвать? Ответ на этот вопрос очень важен, здесь очерчивается зона, которую мы собираемся регламентировать.

2. Его входы и выходы. Здесь необходимо понять:– что именно является результатом процесса,– какую ценность он создает для потребителя,– из чего он ее создает.

3. Точку зрения на регламентируемый процесс. Ведь согласитесь, что процесс получения денег в кассе банка для клиента и для кассира выглядит совершенно по-разному. Таким образом, определив точку зрения, мы четко выявим потребителя – кто будет пользоваться будущим регламентом.

4. Степень детализации процесса (и регламента). Нужно найти золотую середину, чтобы регламент содержал четкие, однозначно воспринимаемые требования к порядку проведения работ и при этом не перегружал пользователя малозначащими деталями.

5. Необходимо также определить должностное лицо, ответственное за процесс и его результаты. Именно это должностное лицо в дальнейшем будет отслеживать появление отклонений живого процесса от его слепка, изображенного в регламенте. Оно же должно инициировать процедуру пересмотра и актуализации регламента.

Работа логистической системы любого торгового или производственного предприятия основана на нормативах и регламентах. Если сроки выполнения всех этапов выполнения клиентского заказа точно выверены и четко соблюдаются персоналом – эффективная работа фирмы гарантирована.

Разработка регламента процесса выполнения процесса «КОНТРОЛЬ ПОСТАВОК ТОВАРА»

1.3. Общее описание процесса

Опишем процессы, происходящие в отделе поставок.

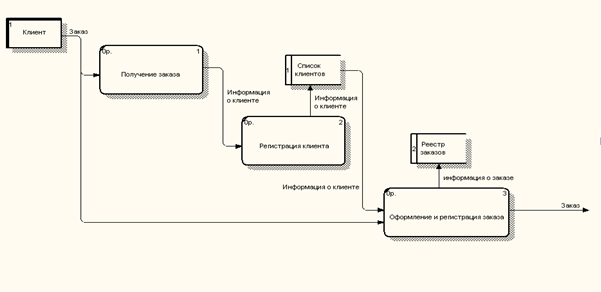

1. Менеджер получает заказ от клиентов на поставку товара.

2. Регистрирует клиента в списке клиентов.

3. Регистрирует заказ клиента в реестре заказов.

4. Составляет счет-фактуры для поставщика.

5. Менеджер отдела поставок выбирает поставщика для выполнения заказа.

6. После чего поставщик принимает заказ или отказывается от него, если поставщик отказывается от заказа, то менеджер снова выбирает поставщика. И так пока поставщик не примет заказ.

7. Менеджер отдела поставок получает счет от поставщика и передает его бухгалтеру для оплаты.

8. Бухгалтер оплачивает счет и получает у банка платежное поручение, подтверждающее оплату счета.

9. Менеджер отдела поставок получает платежное поручение.

10. После получения платежного поручения менеджер выписывает доверенность экспедитору на получение товара у поставщика.

11. Экспедитор выезжает к поставщику и получает товар.

12. По приезду экспедитор заполняет накладную для отгрузки товара клиенту.

Таблица 1.

Операций бизнес-процесса «Деятельность отдела поставок»

|

Операция |

Исполнитель |

Периодичность |

Входной документ |

Выходной документ |

Комментарии |

|

1. Получение заказа |

Менеджер одела поставок |

По мере поступления |

Заказ |

||

|

2. Регистрация клиента |

Менеджер одела поставок |

По мере поступления |

Заказ |

Список клиентов |

Клиент вносится в список клиентов |

|

3. Составление и регистрация заказа |

Менеджер одела поставок |

По мере поступления |

Заказ |

Реестр заказов |

Заказ вносится в реестр заказов |

|

4. Выбор поставщика и передача ему заказа |

Менеджер одела поставок |

По мере поступления |

Список поставщиков |

||

|

5. Прием заказа |

Поставщик |

По мере поступления |

Заказ |

||

|

6. Выставление счета |

Поставщик |

По мере поступления |

Заказ |

Счет-фактура |

|

|

7. Получение счета и передача его бухгалтеру для оплаты |

Менеджер одела поставок |

По мере поступления |

Счет-фактура |

Счет-фактура |

|

|

8. Оплачивает счет |

Бухгалтер |

По мере поступления |

Счет-фактура |

||

|

9. Выписывает доверенность на получение товара |

Менеджер одела поставок |

По мере поступления |

Доверенность |

||

|

10. Получает товар у поставщика |

Экспедитор |

По мере поступления |

Доверенность |

||

|

11. Заполнение накладной |

Экспедитор |

По прибытию с товаром |

Накладная |

Заполненная накладная |

|

|

12. Отметка о выполнении заказа |

Менеджер одела поставок |

По мере поступления |

Реестр заказов |

Реестр заказов с отметкой о выполнении |

|

|

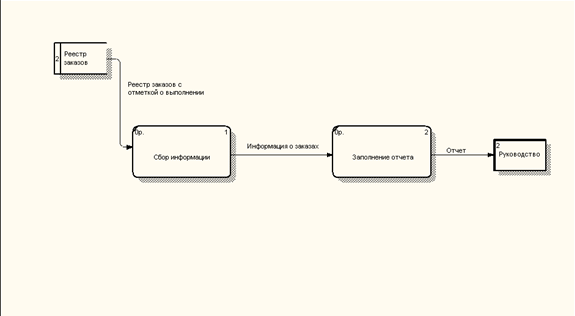

13. Формирование отчета |

Менеджер одела поставок |

Ежемесячно |

Реестр заказов с отметкой о выполнении |

Отчет |

Таблица 2.

Документов бизнес-процесса «Деятельность отдела поставок»

|

Исходящий документ (составляемый документ) |

Операция |

Исполнитель |

Периодичность |

Входящие документы (документы-основания) |

Комментарий |

|

1. Список клиентов |

Регистрация клиента |

Менеджер одела поставок |

По мере поступления |

Заказ |

|

|

2. Реестр заказов |

Регистрация заказа |

Менеджер одела поставок |

По мере поступления |

Заказ |

|

|

3. Счет-фактура |

Выставление счета поставщика и передача ему заказа. Ответ поставщика |

Поставщик |

По мере поступления |

Заказ |

|

|

4. Список поставщиков |

Выбор поставщика и передача ему заказа |

Менеджер одела поставок. |

По мере поступления |

||

|

5. Доверенность |

Выписывает доверенность |

Менеджер одела поставок. |

По мере поступления |

||

|

6. Накладная |

Заполнение накладной |

Экспедитор |

По мере поступления |

Заполненная накладная |

|

|

7. Отчет |

Формирование отчета |

Менеджер одела поставок. |

Ежемесячно |

Реестр заказов |

1.4. Выходы и входы процесса

Исходной информацией для ведения отчета о заказах является:

1) Реестр заказов

2) Список экспедиторов

3) Список товаров

Характеристика исходной информации приведена в таблице 3.

Таблица 3

Характеристика исходной информации

|

Наименование информации |

Общая характеристика информации |

Источники информации |

Сроки сбора информации |

Способ поступления |

|

Реестр заказов |

Текущая информация |

заказы |

По мере необходимости |

Лично |

|

Список экспедиторов |

Текущая информация |

Паспортные данные |

По мере необходимости |

Лично |

|

Список товаров |

Текущая информация |

заказ |

По мере необходимости |

Лично |

Таблица 4

Идентификаторы документа «Реестр заказов»

|

Наименование реквизита |

Идентификатор |

Разрядность |

Примечание |

|

Номер заказа |

Id_zak |

9999 |

|

|

Номер экспедитора |

Id_eksp |

999 |

|

|

Номер товара |

Id_tovar |

9999 |

|

|

Кол-во товара |

Kolvo_tovara |

A(25) |

|

|

Дата отгрузки |

Data_otgr |

99/99/99 |

Таблица 5

Идентификаторы документа «Список экспедиторов»

|

Наименование реквизита |

Идентификатор |

Разрядность |

Примечание |

|

Фамилия |

fam |

A(25) |

|

|

Имя |

nam |

A(25) |

|

|

Отчество |

otch |

A(25) |

|

|

Номер экспедитора |

Id_eksp |

999 |

Таблица 6

Идентификаторы документа «Список товаров»

|

Наименование реквизита |

Идентификатор |

Разрядность |

Примечание |

|

Номер товара |

Id_tovar |

999 |

|

|

Название товара |

Nam_tovar |

A(25) |

- Документ «Реестр заказов»:

Контроль соответствия реквизитов «Номер заказа», «Номер экспедитора», «Номер товара», «Кол-во товара» «Дата отгрузки» списку значений базы данных;

Арифметический контроль реквизитов «Кол-во товара».

- Документ «Список экспедиторов»:

Контроль соответствия реквизитов «Фамилия», «Имя», «Отчество» списку значений базы данных;

- Документ «Список товаров»:

Контроль соответствия реквизитов «Номер товара», «Название товара»;

Результатной информацией для ведения отчета о выполненных заказах, является:

Реестр заказов

Характеристика результатной информации приведена в таблице 7.

Таблица 7

Результатная информация

|

Наименование информации |

Потребитель информации |

Периодичность передачи информации |

Способ передачи |

|

Реестр заказов |

Руководство |

Ежемесячно |

На бумажном носителе информации |

Схемы управления процессов, схемы подпроцессов

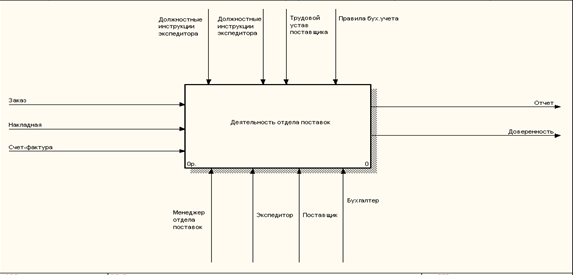

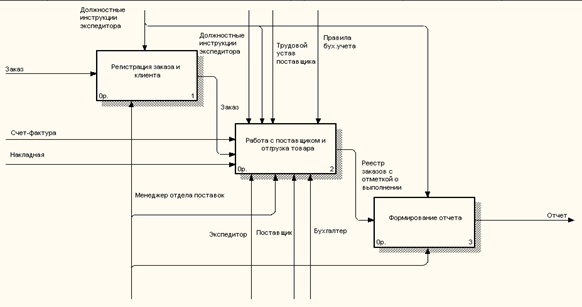

Схемы описанных выше процессов приведены на рис.4-11.

Рис. 4. Деятельность отдела поставок

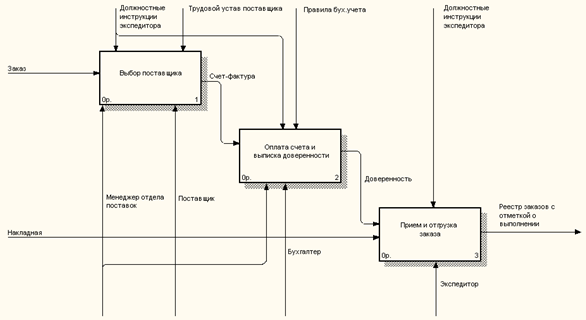

Рис. 5. Декомпозиция бизнес-процесса «Деятельность отдела поставок»

Рис.6. Декомпозиция бизнес-процесса «Работа с поставщиком и отгрузка товара»

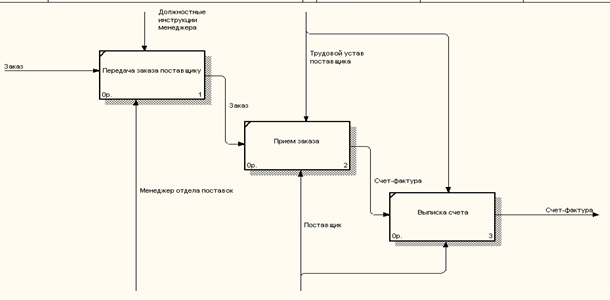

Рис. 7. Декомпозиция бизнес-процесса «Выбор поставщика»

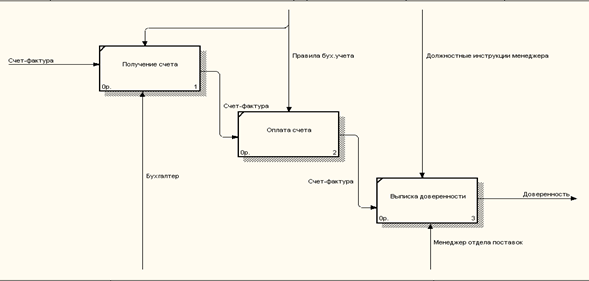

Рис.8. Декомпозиция бизнес-процесса «Оплата счета и выписка доверенности»

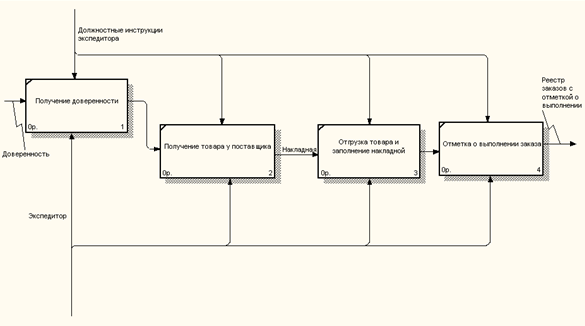

Рис. 9. Декомпозиция бизнес-процесса «Прием и отгрузка заказа»

Рис. 10. Декомпозиция бизнес-процесса «Регистрация заказа и клиента»

Рис. 11. Детализация бизнес-процесса «Формирование отчета»

1.5. Предлагаемые мероприятия по улучшению

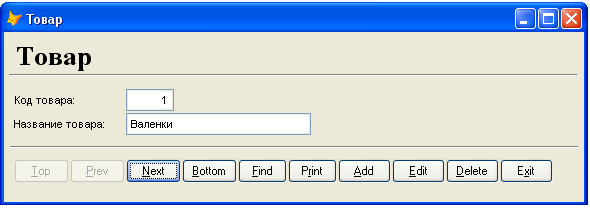

Основным назначением СУБД является просмотр, ввод и корректировка данных, а также реализация выходных документов с помощью отчетов.

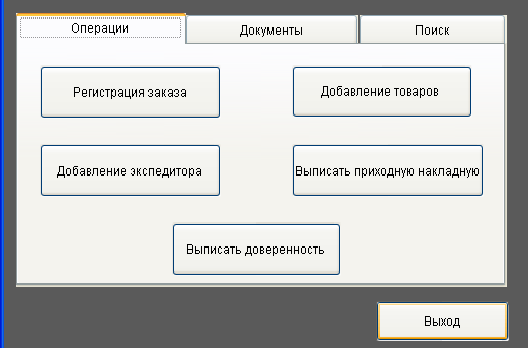

Рис. 12. Главная форма

Из этого окна менеджер может перейти к регистрации заказа, регистрации нового экспедитора или изменении данных уже зарегистрированного, добавить товар и информацию о нем, выписать необходимые документы, провести поиск по дате отгрузки товара для выявления выполненных заказов. Во второй вкладке может выписать основной отчет, распечатать пустые бланки документов.

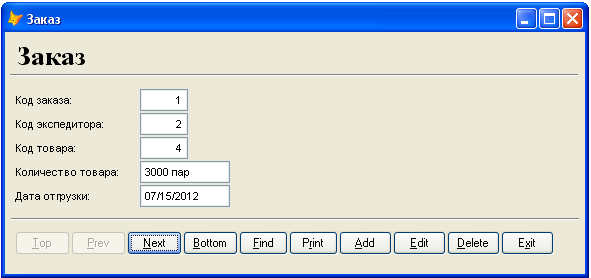

При регистрации заказа менеджер указывает номер заказа, номер товара, номер экспедитора, который будет выполнять доставку товара, количество товара и дату выполнения заказа.

Рис.13. Регистрация заказа

Рис. 14. Добавление товара

В этом окне менеджер добавляет новые товары в список товаров и закрепляет за ним свой номер.

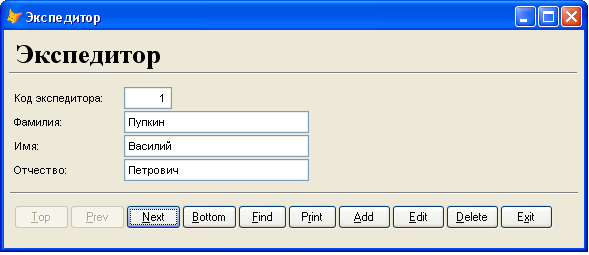

Рис. 15. Добавление экспедитора

Менеджер заносит в базу данных информацию об экспедиторе и закрепляет за ним номер.

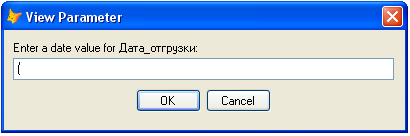

Рис. 16. Поиск

Введя дату отгрузки товара, указанную в каком-либо заказе, менеджер может посмотреть выполнен он или нет.

Заключение

По результатам выше проделанной работы можно сделать следующие выводы.

Для достижения главной цели были выполнены поставленные задачи. В итоге получилось приложение автоматизации обработки информации. Оно позволяет просматривать информацию, хранящуюся в базе данных, также предусмотрена возможность добавления, редактирования и удаления записей, а также реализация выходных документов с помощью отчетов

Разработанная база данных, позволяет снизить затраты времени и существенно облегчает формирование результатных документов.

Программное средство имеет удобный стандартизированный пользовательский интерфейс и высокую скорость обработки информации.

Список использованной литературы

- Братищенко В.В. Проектирование информационных систем. Иркутск: Изд-во БГУЭП, 2012. - 84 с.

- Васина А. А. Финансовая диагностика и оценка проектов. СПб.: Питер, 2010. - 448 с.

- Вендров А.М. CASE-технологии. Современные методы и средства проектирования информационных систем. М.: Финансы и статистика 2009г. – 202с.

- Гладкий А.А. Бухучет и финансы для руководителей и менеджеров М.: 2010

- Грекул В.И., Денищенко Г.Н., Коровкина Н.Л. Проектирование информационных систем. М.: Интернет-университет информационных технологий - ИНТУИТ.ру. 2009. 320с.

- Ивлиев М.К., Порошина Л.А. Автоматизация оперативного и бухгалтерского учета товаров. Учебное пособие. 2012

- Карпова Т.С. Базы данных: модели, разработка, реализация.- СПб. : Питер, 2010.

- Маклаков, С.В. Bpwin и Erwin. Case-средства разработки информационных систем − М. : ДИАЛОГ-МЭФИ, 2010.

- Мишенин А.И. Теория экономических информационных систем. — М.: Финансы и статистика, 2010. - 240 с

- Морозов, Ю. П. Теория управления: Учебное пособие для вузов / Ю. П. Морозов. – М.: Юнити-Дана, 2007. – 379 с.

- Смирнова Г.Н. Проектирование экономических систем. М. : Финансы и Смирнова Г.Н. Информационные системы в экономике. М. : Финансы и статистика, 2011.

- Титоренко Г.А. Автоматизированные информационные технологии в экономике. М.: Компьютер, ЮНИТИ, 2012г. 232с

- Турилин, Б. М. Теория управления: Учебник / Б. М. Турилин. – М.: Финансы и статистика, 2006. – С. 176

- Федоров. А.К. Проектирование информационных систем. М. : Финансы и статистика, 2012.

- Бренд как конкурентное преимущество

- Международный валютный фонд: цели, функции, особенности (МЕЖДУНАРОДНЫЙ ВАЛЮТНЫЙ ФОНД И ОСОБЕННОСТИ ЕГО ДЕЯТЕЛЬНОСТИ)

- Индивидуальное предпринимательство (Понятие индивидуального предпринимательства и предпринимательской деятельности)

- Нотариат в РФ

- Добросовестная и недобросовестная ценовая конкуренция (Общая характеристика конкуренции и конкурентных отношений)

- Документирование и инвентаризация (Документирование и инвентаризация в бухгалтерском учете)

- Алгоритмы сортировки данных (Данные. Структура)

- Методические подходы к разработке правил ИБ для файрволлов

- Назначение и структура системы защиты информации коммерческого предприятия (Составление перечня информации, требующей защиты)

- Защита сетевой инфраструктуры предприятий

- Роль мотивации в поведении организации (Сущность мотивации)

- Разработка конфигурации «Взаиморасчеты с клиентами» в среде 1С: Предприятие