Разработка оперативного финансового плана (ООО «Инвестстрой»)

Содержание:

ВВЕДЕНИЕ

В условиях рыночной экономики повышается значимость и актуальность финансового планирования. Очевидно, что от должной организации финансового планирования коренным образом зависит благополучие предприятия. Бизнес не может рассчитывать на процветание, не разрабатывая финансовых планов и не контролируя их выполнение. В развитых странах планирование – один из важнейших инструментов регулирования хозяйства.

Российские предприятия имеют большой опыт прогнозной и плановой работы, разработки различных технико-экономических обоснований, оценок экономической эффективности проектов, который не следует игнорировать. Однако использование в современных условиях теорий, утративших экономическую актуальность, неизбежно приводит к кризису менеджмента многих отечественных предприятий. Поэтому изменение условий хозяйствования обусловливает необходимость формирования системы планирования на основе синтеза российской практики и достижений мировой экономической мысли.

Значение методов и приемов планирования и прогнозирования в современных условиях хозяйствования приобретают особую актуальность, особенно для тех компаний, которые осуществляют предпринимательскую деятельность, стремясь максимизировать финансовые ресурсы. Поэтому перед финансовыми менеджерами стоит проблема поиска и реализации альтернативных финансовых решений, связанных с эффективным финансовым планированием. Результаты финансового планирования на предприятии дают возможность принять меры, направленные на изменение целей и обязательств, чтобы избежать в будущем возникновения потерь и снижения эффективной как работы всего предприятия, так и его финансовых потоков. финансовый планирование ресурс

Целью курсовой работы является получение теоретических и практических навыков в области финансового планирования.

Объектом исследования в работе выбрано строительное предприятие ООО «Инвестстрой».

Предметом исследования выступают финансовые показатели, характеризующие финансовый планирование на предприятии.

Для достижения поставленной цели в курсовой работе ставятся следующие задачи:

- исследование теоретической значимости финансового планирования на современном предприятии;

- анализ финансово-экономической деятельности ООО «Инвестстрой»;

- сформировать финансовый план для ООО «Инвестстрой»;

- провести анализ выполнения финансового плана;

- разработать пути совершенствования финансового планирования на предприятии.

В представленной работе информационной базой послужили нормативные акты и справочные издания, периодическая и учебная литература по теме исследования, а также данные производственного учета и финансовая (статистическая) отчетность ООО «Инвестстрой».

При написании работы был использован системный подход, экономико-статистические, аналитические, финансовые и другие методы исследования.

ГЛАВА 1. ОСОБЕННОСТИ ФИНАНСОВОГО ПЛАНИРОВАНИЯ

Финансовое планирование формулирует пути и способы достижения финансовых целей предприятия. В целом финансовый план – программа того, что должно быть сделано в будущем.

Цели финансового планирования предприятия зависят от выбранных критериев принятия финансовых решений [14]:

- максимизация продаж;

- максимизация прибыли;

- максимизация собственности владельцев компании.

Задачи финансового планирования можно свести к следующему [15]:

• проверка согласованности поставленных целей и их осуществимости;

• обеспечение взаимодействия различных подразделений предприятия;

• анализ различных сценариев развития предприятия и, соответственно, объемов инвестиций и способов их финансирования;

• определение программы мероприятий и поведения в случае наступления неблагоприятных событий;

• контроль за финансовым состоянием предприятия.

Финансовое планирование, с одной стороны, предотвращает ошибочные действия, а с другой – уменьшает число неиспользованных возможностей. Методы финансового планирования дают возможность сравнивать разнообразные сценарии развития финансов предприятий и на основе систематизации и осмысления полученной информации выбирать оптимальные пути развития, предвидеть вероятные трудности, предупреждать негативные последствия реализации избранного курса действий. Планирование позволяет рассмотреть возможные альтернативные разработки финансовой стратегии, обеспечивающей достижение предприятием стабильного положения на рынке и прочной финансовой устойчивости.

Финансовое планирование как субъективный процесс разработки и выполнения плановых заданий основано на объективных условиях, учете действия экономических законов и закономерностей. Они влияют на установление основных направлений движения финансовых ресурсов, содержание финансовых планов, а также организацию данного процесса. В то же время от научного уровня финансового планирования, должной его организации, применения прогрессивных видов и методов во многом будет зависеть рациональное использование всех ресурсов, действенность экономических рычагов, стимулов и благополучие предприятия в целом [6].

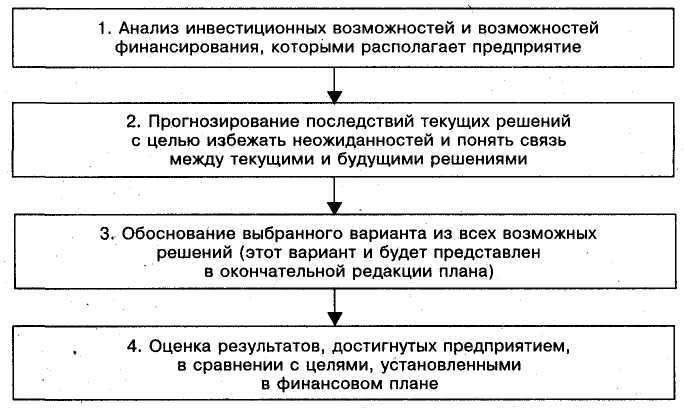

Выделяют четыре этапа финансового планирования (рис. 1.1)

Рис. 1.1. Этапы финансового планирования [10]

Четырехэтапный процесс планирования предполагает принятие решений и осуществление мероприятий, которые на каждой стадии планирования влияют на будущее предприятия. Поскольку никто не в состоянии точно предвидеть будущее, планирование должно быть непрерывным. Необходимо постоянно учитывать на каждом этапе финансового планирования вновь поступающую информацию.

В практике финансового планирования применяют следующие методы: экономического анализа, коэффициентный, нормативный, балансовый, дисконтированных денежных потоков, многовариантности (сценариев), экономико-математическое моделирование [7].

Финансовое планирование классифицируют по срокам действия:

- стратегическое;

- перспективное;

- бизнес-планирование;

- текущее (бюджетирование);

- оперативное.

Основа формирования финансовых планов – долгосрочные цели, определяемые руководством предприятия в процессе стратегического планирования. Стратегическое планирование основано на принятии основополагающих финансовых решений, например, реорганизации бизнеса (приобретение еще одного предприятия, закрытие предприятия и т.д.) и инвестиционных решений. Степень детализации в таких планах довольно невысока. Количество, содержание этапов составления и форма стратегического плана могут существенно отличаться и зависят от формы собственности, отраслевой принадлежности и размеров предприятия [4].

В процессе перспективного финансового планирования установки, сделанные в стратегическом планировании, получают экономическое обоснование и уточнение. Перспективный финансовый план (составляется на три года и более) определяет важнейшие показатели, пропорции и темпы расширенного воспроизводства, цели и задачи предприятия, а также поддерживает взаимоотношения с внешним окружением.

Бизнес-планирование объединяет перспективное и текущее планирование. Бизнес-план – это документ, представляющий собой результат исследования основных сторон деятельности предприятия и позволяющий его руководству определить целесообразность дальнейшего развития бизнеса.

Текущий (годовой) бюджет предприятия как часть бизнес-плана составляют на основе показателей долгосрочного плана. Цель бюджетирования – максимизация конечных финансовых результатов при заданных ресурсах и организации работ. В бюджетировании применяют более точные, по сравнению с перспективным финансовым планированием, методы расчетов. Бюджеты – наиболее полные и детальные, при этом они должны быть соотнесены с конкретными действиями и мероприятиями. В бюджетах определяют конкретные цифровые показатели финансово-хозяйственной деятельности предприятия, последовательности и сроки совершения операций на бюджетный период (как правило, год). Основные бюджеты – прогноз баланса, бюджет доходов и расходов, бюджет движения денежных средств [5].

Детальные оперативные финансовые планы необходимы как для реализации стратегических и тактических решений, так и для обеспечения стабильной работы всех служб предприятия. Оперативное финансовое планирование заключено в:

- разработке и доведении до исполнителей бюджетов, платежного календаря и других форм оперативных плановых заданий по всем основным вопросам финансовой деятельности;

- умении эффективно управлять оборотным капиталом (денежными средствами, ликвидными ценными

Принять краткосрочные финансовые решения легче, чем долгосрочные, однако это не означает, что они менее важны. Предприятие может выявить весьма обещающие возможности для осуществления инвестиций, определить оптимальное соотношение заемного и собственного капиталов, разработать совершенную политику дивидендов и, тем не менее, не иметь успеха, потому что никто не позаботился о том, чтобы иметь достаточно денежных средств для оплаты его текущих счетов.

Итак, в процессе планирования отражается ожидание изменения в продажах, издержках, прибыли, активах и пассивах, но, главное, разрабатываются схемы денежных потоков, которые определяют внутреннее распределение обязанностей по учету и контролю за его расходами.

ГЛАВА 2. ОРГАНИЗАЦИЯ ФИНАНСОВОГО ПЛАНИРОВАНИЯ В ООО «ИНВЕСТСТРОЙ»

2.1 Характеристика финансовых показателей предприятия

ООО «Инвестстрой» является строительно-монтажной организацией, профессионально работающей и обладающей значительным потенциалом для дальнейшего развития.

Для того, чтобы охарактеризовать производственно-экономическую деятельность предприятия, в первую очередь необходимо рассмотреть размер предприятия. Для этого обратимся к данным таблицы 2.1.

Таблица 2.1

Динамика и структура производства

|

Направление |

2014 г. |

2015 г. |

2016 г. |

Темп прироста к 2014 г., % |

||||

|

тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

2015 г. |

2016 г. |

|

|

СМР собственные |

76129 |

60,2 |

76877 |

75,8 |

84034 |

91,7 |

1,0 |

10,4 |

|

СМР субподрядные |

38697 |

30,6 |

20994 |

20,7 |

4949 |

5,4 |

-45,7 |

-87,2 |

|

Прочие работы |

11634 |

9,2 |

3550 |

3,5 |

2658 |

2,9 |

-69,5 |

-77,2 |

|

Итого: |

126460 |

100,0 |

101421 |

100,0 |

91640 |

100,0 |

-19,8 |

-27,5 |

Данные таблицы 2.1 свидетельствуют о том, что наибольший удельный вес в структуре производства продукции (услуг) в ООО «Инвестстрой» занимают услуги по проведению собственных строительно-монтажных работ, в частности, удельный вес данного направления вырос с 60,2% в 2014 г. до 91,7% в 2016 г. По данному производству наблюдается значительный рост занимаемой доли. Такое обстоятельство обусловлено не столько ценой оказываемых услуг, сколько большими объемами производства самих работ.

Удельный вес субподрядных строительно-монтажных работ снизился за период исследования с 30,6% до 5,4%. Также уменьшение доли наблюдается и по прочим работам с 9,2% в 2014 г. до 2,9% в 2016 г. Можно отметить, что наблюдается тенденция значительного снижения удельного веса субподрядных СМР в структуре производства ООО «Инвестстрой» (на 25,2%), а также доли производства и реализации прочих работ и услуг на 6,3% за три года исследования. Собственные строительно-монтажные работы, являясь основным направлением деятельности анализируемого предприятия, увеличивает удельный вес с каждым годом, что является положительной тенденцией.

Однако целесообразно разработать пути увеличение объемов производства и остальных направлений деятельности

Рассмотрим структуру затрат по элементам (табл. 2.2)

Таблица 2.2

Структура затрат по экономическим элементам

|

Статьи затрат |

2014 г. |

2015 г. |

2016 г. |

Темп прироста к 2014 г., % |

||||

|

тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

2014 г. |

2015 г. |

|

|

Материальные затраты |

45054 |

37,7 |

55186 |

56,5 |

40478 |

47,7 |

22,5 |

-10,2 |

|

Заработная плата |

20150 |

16,8 |

26842 |

27,5 |

21784 |

25,7 |

33,7 |

8,5 |

|

Амортизация |

355 |

0,3 |

395 |

0,4 |

455 |

0,5 |

11,3 |

28,2 |

|

Прочие |

54002 |

45,2 |

15318 |

15,7 |

22175 |

26,1 |

-71,6 |

-58,9 |

|

Итого: |

119491 |

100,0 |

97741 |

100 |

84892 |

100 |

-18,2 |

-29,0 |

Как демонстрирует таблица наибольший удельный вес в структуре элементов затрат занимают затраты на материалы и прочие, соответственно, в 2014 г. – 37,7% и 45,2%; а в 2016 г. – 47,7% и 26,1%.

Наименьшая доля отводится амортизации, при этом следует отметить рост данного показатели за три года исследования на 0,2%, а в стоимостном выражении амортизационные отчисления выросли на 28,2%, что обусловлено ростом стоимости основных фондов и их средней нормы амортизации.

Проведем анализ финансовых результатов деятельности предприятия. По данным таблицы 2.3 видно, прибыль до налогообложения и чистая прибыль предприятия увеличиваются за период исследования, соответственно, на 30,75 и 26,6%. Это реализуется в значении показателя рентабельности продукции, который увеличился с 5,5% в 2014 г. до 7,4% в 2016 г. (рост 1,9%). Рост отдачи средств в продукцию и затратах на ее производство обусловлены опережающим снижением затрат на производство по сравнению с темпом снижения выручки.

Таблица 2.3

Анализ результатов деятельности ООО «Инвестстрой»

|

Наименование показателя |

Стоимостное выражение, тыс. руб. |

Темп прироста, % к 2014 г. |

|||

|

2014 г |

2015 г. |

2016 г. |

2015 г. |

2016 г. |

|

|

1. Поступления: |

129715 |

106998 |

98517 |

-17,5 |

-24,1 |

|

Выручка от реализации |

126460 |

101421 |

91640 |

-19,8 |

-27,5 |

|

Поступления от прочей деятельности |

3255 |

5577 |

6877 |

71,3 |

111,3 |

|

2. Затраты: |

125200 |

103840 |

92617 |

-17,1 |

-26,0 |

|

Затраты на производство |

119491 |

97741 |

84892 |

-18,2 |

-29,0 |

|

Расходы прочей деятельности |

5709 |

6099 |

7725 |

6,8 |

35,3 |

|

3. Прибыль до налогообложения |

4515 |

3158 |

5900 |

-30,1 |

30,7 |

|

4. Чистая прибыль |

2987 |

1907 |

3781 |

-36,2 |

26,6 |

|

5. Рентабельность продукции, % |

5,5 |

3,6 |

7,4 |

-1,9 |

1,9 |

Выручка предприятия снизилась за 2014-2016 гг. на 27,5%, а себестоимость продукции – на 29% за тот же период. Таким образом, делаем вывод о том, что необходимо предпринять меры по повышению эффективности производственно-хозяйственной деятельности ООО «Инвестстрой». Целесообразно наметить рациональные пути снижения затрат на производство продукции, увеличить выручку от реализации, разработать дополнительные источники поступления денежных средств.

Проведем анализ рентабельности предприятия.

Таблица 2.4

Динамика рентабельности предприятия, %

|

Показатель |

2014 г. |

2015 г. |

2016 г. |

2015 от 2014 |

2016 от 2014 |

|

Рентабельность продаж |

5,51 |

3,63 |

7,36 |

-1,88 |

1,85 |

|

Рентабельность собственного капитала |

0,41 |

0,23 |

0,33 |

-0,18 |

-0,08 |

|

Рентабельность всего капитала |

0,39 |

0,22 |

0,28 |

-0,17 |

-0,11 |

|

Рентабельность оборотных активов |

2,95 |

1,78 |

1,98 |

-1,17 |

-0,97 |

На основании приведенных в таблице 2.4 данных, можно заключить, что рентабельность собственного капитала показывает долю прибыли в собственном капитале в 2014 г. в размере 41 коп. на каждый вложенный рубль, в 2015 г. – в размере 23 коп., а в 2016 г. – в размере 33 коп. Примерно на том же уровне находится показатель рентабельности всего имущества предприятия, сократившийся на 0,11% за три года исследования с 0,39% в 2014 г. до 0,28% в 2016 г. Рентабельность оборотных активов уменьшилась за период исследования на 0,97% и составила в 2016 г. 1,98%. Таким образом, наибольшие значения наблюдались в 2014 г., а к 2016 г. показатели уменьшились в значениях.

Себестоимость произведенной продукции растет практически одинаковыми темпами по сравнению с выручкой от реализации этой продукции, что привело к снижению показателя прибыли и, соответственно, рентабельности как продаж, так и основной деятельности предприятия, в частности, за период 2015-2016 гг. В целях увеличения показателя прибыли от реализации продукции, а соответственно, повышения эффективности деятельности, необходимо выявить пути нарастания выручки от реализации и получения дополнительных доходов при неизменности себестоимости продукции.

Источниками формирования финансовых ресурсов общества является прибыль, амортизационные отчисления, средства, дополнительные взносы участников и другие поступления. Рассмотрим динамику уровня самофинансирования анализируемого предприятия за период 2014-2016 гг. (табл. 2.5).

Таблица 2.5

Оценка уровня самофинансирования ООО «Инвестстрой», тыс. руб.

|

Наименование показателя |

2014 г. |

2015 г. |

2016 г. |

Изменение за три года |

|

1. Чистая прибыль |

2987 |

1907 |

3781 |

+794 |

|

2. Прибыль, отчисленная в фонд накопления |

2987 |

1907 |

3781 |

+794 |

|

3. Амортизация |

355 |

395 |

455 |

+100 |

|

4. Всего средств, направляемых на инвестиции (п.2+п.3) |

3342 |

2302 |

4236 |

+894 |

|

5. Заемные средства |

0 |

0 |

0 |

- |

|

6. Кредиторская задолженность |

33930 |

45642 |

207275 |

+173345 |

|

7. Всего заемный капитал (п.5+п.6) |

33930 |

45642 |

207275 |

+173345 |

|

8. Коэффициент самофинансирования (п.4/п.7) |

0,098 |

0,050 |

0,020 |

-0,078 |

Максимальное значение коэффициента самофинансирования было достигнуто в начале периода исследования, т.е. в 2014 году. В частности объем собственных источников финансирования развития производственной деятельности покрывал объем привлеченных средств только на 9,8%. Однако здесь следует обратить внимание, что ООО «Инвстстрой» не привлекало заемных средств и не проводила политики перевооружения или наращивания производства. Эта динамика прослеживается и в 2015-2016 гг. Тем не менее, следует отметить, что в течение периода исследования анализируемый показатель уменьшается, что снижается инвестиционную привлекательность ООО «Инвестстрой», но повышает инновационную активность предприятия на дальнейшие годы, поскольку при небольшом уровне самофинансирования отсутствуют привлеченные со стороны средства.

ООО «Инвестстрой» хватает чистой прибыли (она полностью направляется на накопление и дальнейшее потребление в инвестициях) и амортизационных отчислений лишь на погашение части кредиторской задолженности, но в тоже время у предприятия существует большая дебиторская задолженность. Следовательно, напрашивается вывод, что анализируемому предприятию необходимо срочно предпринять меры по совершенствованию инновационной деятельности за счет увеличения источников финансирования. Это можно добиться на экономии производственных затрат, увеличении производственной деятельности, увеличении стоимости основных средств и роста их нормы амортизационных отчислений, за счет инкассации дебиторской задолженности.

Таким образом, ООО «Инвестстрой» следует позаботиться о том, чтобы партнеры и клиенты вовремя расплачивались по своим обязательствам перед обществом. Также предприятию можно вложить свои денежные средства в инновационный проект, способствующий повышению эффективности дальнейшего функционирования анализируемого предприятия.

2.2 Основание для формирования финансового плана

ООО «Инвестстрой» задачей финансового плана является общая экономическая оценка всего проекта с точки зрения окупаемости затрат, уровня рентабельности и финансовой устойчивости предприятия.

Исходя из результатов анализа ООО «Инвестстрой» предлагается разработать мероприятия по составлению финансового плана на основе внедрения проекта по расширению производственной деятельности. Направления инвестиционной деятельности предприятия представляется в приобретении строгального четырехстороннего станка модели С26-2Н, ленточного делительного станка ЛД-5.

Миссия проекта: организовать выпуск столярных изделий (вагонка, плинтус, наличник) для собственных нужд, строительных организаций и населения; деятельность предприятия ориентирована на рынок и подчинена интересам потребителя; повышение качества производимой продукции до европейских стандартов; сокращение себестоимости производства при использовании современного оборудования для промышленного производства.

ООО «Инвестстрой» планирует специализироваться на рынке строительных товаров, часть изделий на котором будет выпускаться для собственных нужд. Основные сегменты потребителей можно представить в трех видах: строительные фирмы и магазины; другие организации, частные лица. Распределение по сегментам объема продаж представлено в виде таблицы 2.6.

Таблица 2.6

Объем продаж по рыночным сегментам

|

Показатели |

Сегмент А |

Сегмент Б |

Сегмент В |

|||

|

объем |

доля, % |

объем |

доля, % |

объем |

доля, % |

|

|

Годовой объем в натуральном выражении, м3 |

210 |

70 |

60 |

20 |

30 |

10 |

|

Годовой объем реализации в стоимостном выражении, тыс. руб. |

1890 |

70 |

540 |

20 |

270 |

10 |

Источник: материалы финансовой службы ООО «Инвестстрой»

Таким образом, основной объем потребления производимой новой продукции планируется к реализации в сегменте А. Рассмотрим факторы, влияющие на спрос новой продукции. Для потенциальных покупателей-предприятий основные факторы – это цена, качество и размеры. Для розничных покупателей основными факторами являются качество, цена и спрос на услуги.

Ожидается рост потребления строительных материалов, особенно в жилищной сфере в виду расширения ипотечного, дачного и индивидуального строительства. Повышенный спрос потребует новое качество изделий, что учтено при разработке предлагаемого ассортимента. Предприятию необходимо будет повышать качество изделий и следить за изменениями на рынке. Емкость данного рынка всегда была на высоком уровне, вследствие постоянной необходимости в строительных материалах. Особенно следует отметить, что не все столярные изделия на рынке имеют высокие качественные характеристики, а значит, вывод на рынок качественного продукта, который намеревается выпускать наше предприятие позволит завоевать достаточно большой сегмент рынка.

При повышении благосостояния населения ожидается рост емкости данного рынка за счет частных потребителей. В ходе деятельности предприятия предполагается позиционировать продукцию как качественные строительные изделия по средней цене.

Для производства потребуется новое оборудование. В России многие лесопильные предприятия находятся в сложном положении – устаревшее малопроизводительное оборудование не позволяет развиваться. Малые объемы производства и невысокие качество пиломатериалов ограничивают рынки сбыта и цены на продукцию. Отсюда низкая рентабельность и невозможность накопления достаточного объема оборотных средств для модернизации предприятия. Ведь современное импортное оборудование стоит недешево, и его установка требует немалых капитальных затрат. Конечно, существует сравнительно недорогое оборудование, в этих условиях предложить оборудование европейского класса по цене, которая вполне доступна практически для любого российского предпринимателя, означает дать ощутимый импульс развитию лесопильного производства в России, которое в последние годы заметно замедлилось. Выход из создавшегося положения предлагает известная фирма Real-Transit. Решение, предложенное Real-Transit, без преувеличения можно назвать революционным.

Строгальный четырехсторонний станок модели С26-2Н планируется приобрести в г. Бровичи Новгородской области. Стоимость станка, включая фрезы, а также работы по его монтажу и установке, составляет 350 тыс. руб.

Сырье (доска обрезная толщиной 25 мм, брус 50*50) будет закупаться у нескольких компании, имеющих репутацию добросовестных поставщиков. Закупки будут производиться ежемесячно в соответствии с потребностями.

предполагается в столярном ООО «Инвестстрой». производственные планируется в производстве продукции. Для помещения ( цеха) и ремонтных с соблюдением безопасности вложения в 50 тыс. руб.

В качестве первого здесь ленточный станок -5, предназначен для ребровой . В отличие от и зарубежных станок -5 широко и может следующие :

- деление (на ) толстой доски на две обрезных с исходного для получения .

- распиловка с получением или последовательно необрезных , получая из деловой .

- распиловка или трехкантного на обрезные с выполнением лесопильного .

Тонкий обеспечивает дополнительной доски 22-40 мм при распиловке 300-400 мм по с распиловкой пилами. высота (до 600 мм), удобное скорости , надежная – все это ставит ЛД-5 аналогичных и зарубежных .

По просьбе в зависимости от схемы потока может оснащен околостаночным . Благодаря , происходит :

- увеличивается готовой , следовательно ее себестоимость;

- остается от производственных .

Предприятие, этим , но эффективным , устойчиво работать и за счет дополнительной . Всем , что каждый внимательно и ищет уменьшения своей , предложенный вариант – из них. Тем более, что столярной : вагонка, , наличник, на день не проблемой. и организации с приобретают и качественную .

2.3 Содержание и составления плана

на первоначальном необходимо более , по сравнению с конкурентов, т.к. должен новый и оценить его. В , при росте , разумно цену и ее в пределах цены на данного продукции. стоит достаточно внимание: телевидение, , газеты. В следует внимание тем СМИ, используют в выбранных . Затраты на представлены в 2.7.

Таблица 2.7

бюджета ООО «Инвестстрой», руб.

|

затрат |

|

|

1. Реклама в массовой |

10000 |

|

2. реклама с буклетов, и т.д. |

1000 |

|

3. в ярмарках, |

9000 |

|

20000 |

, в течение года на строительных планируются , которые в среднем 1% от выручки от . Реализовывать предполагается в города, где на предлагаемые изделия . Помимо , необходимо выходить на фирмы с использовать изделия.

объем представлен в 2.8.

Таблица 2.8

объем ООО «Инвестстрой» на год

|

на год |

I квартал |

II |

III квартал |

IV |

||||||

|

м3 |

тыс. руб. |

м3 |

тыс. руб. |

м3 |

тыс. руб. |

м3 |

тыс. руб. |

м3 |

тыс. руб. |

|

|

Вагонка |

100 |

900 |

15 |

135 |

25 |

225 |

30 |

270 |

30 |

270 |

|

100 |

932 |

15 |

150 |

25 |

208 |

30 |

287 |

30 |

287 |

|

|

Плинтус |

100 |

995 |

15 |

170 |

25 |

225 |

30 |

300 |

30 |

300 |

: рассчитано самостоятельно

, планируется объемы . Рассмотрим на производство изделий по элементам:

1. затраты, при которых из месячной :

- материалы = 30 м3 * 3600 3 = 108000 руб.

- = 1000 руб.

- = 1,64 руб. * 914,6 = 1500 руб.

- услуги = руб.

Итого за год = + 1,0 + 1,5 + 4,0) * 12 = 1374,0 тыс. руб.

2. плата и начальника . Для производства изделий задействовано два , их заработная составит 468 тыс. руб. в год по системе.

3. отчисления :

- годовая амортизации = 10%

- стоимость = 350 тыс. руб.

Итого = 350 * 0,1 = 35,0 тыс. руб.

4. Прочие . В данную входят показатели:

- взносы от платы : 140,4 тыс. руб.

- на содержание и оборудования – 75 тыс. руб.:

- расходы – 40 тыс. руб., из содержание , сооружений, – 15 т.р.; текущий зданий, , инвентаря – 10 т.р., труда, безопасности – 12 т.р., , мыло – 3 т.р.

- расходы – 21,3 тыс. руб.

- расходы, рекламу – 50,0 тыс. руб.

прочих = 140,4 + 75,0 + 40,0 + 21,3 + 50,0 = тыс. руб.

Плановая отражена в 2.9.

Таким , на организацию производства ООО «» потребуется в размере тыс. руб. в год, при этом доля расходам на ресурсы – и оплату – 21,3%. удельный вес в структуре занимает , прочие занимают вес в размере

Для ООО «Инвестстрой» собственное столярного при использовании прибыли и отчислений.

2.9 План на производство изделий ООО «»

|

Статьи |

Сумма, тыс. руб. |

, % |

|

1 Материальные – всего |

62,3 |

|

|

сырье и |

1296,0 |

|

|

12,0 |

||

|

электорэнергия на цели |

18,0 |

|

|

услуги |

48,0 |

|

|

2 на оплату рабочих – |

468,0 |

21,2 |

|

цеха |

||

|

рабочие-столяры |

||

|

3 Амортизация |

35,0 |

1,6 |

|

4 затраты – |

326,7 |

14,9 |

|

взносы |

140,4 |

|

|

75,0 |

||

|

цеховые |

40,0 |

|

|

общехозяйственные |

21,3 |

|

|

внепроизводственные |

50,0 |

|

|

Полная |

2203,7 |

Для организации столярных потребуются вложения, с приобретением (деревообрабатывающих ) стоимостью 350 т.р. и ремонтных производственного (цеха) в 50 т.р., согласно цен. Таким , общая первоначальных равна: + 50,0 = 400,0 т.р.

объем составит 300 м3 изделий в год, при цена кубометра погонных ) будет 9,42 тыс. руб. без НДС, т.е. годовая от продаж в среднем тыс. руб. Рассмотрим результатов (табл.

Таблица 2.10 отчет о и убытках (. руб.)

|

I кв. |

II кв. |

III кв. |

IV кв. |

Год |

|

|

1. Поступления от продукции |

658,0 |

857,0 |

|||

|

2. Затраты на |

400,0 |

643,0 |

2203,7 |

||

|

3. до выплаты |

55,0 |

138,0 |

214,0 |

||

|

4. Налог на |

13,2 |

33,1 |

51,3 |

51,3 |

149,6 |

|

5. прибыль |

41,8 |

162,7 |

473,7 |

образом, чистая предприятия 473,7 тыс. руб. в год. прогноз денежных по новому деятельности в Приложения 8. образом, по всем деятельности на протяжении расчетного , следовательно, для производства изделий у достаточно финансовых .

2.4 Прогноз ресурсов

На отчета о денежных , проведенного без , составляется эффективности вложений (. 2.11).

2.11

План потоков ООО «» без дисконтирования

|

I кв. |

II кв. |

III кв. |

IV кв. |

1 Год |

2 Год |

3 Год |

|

|

Поступления от продукции |

658,0 |

857,0 |

2827,0 |

||||

|

Собственные |

400,0 |

- |

- |

- |

- |

- |

|

|

ИТОГО |

855,0 |

857,0 |

3227,0 |

2827,0 |

|||

|

производственные |

230,0 |

407,0 |

1374,0 |

1374,0 |

|||

|

на зарплату |

147,4 |

147,4 |

589,7 |

||||

|

Постоянные |

60,0 |

60,0 |

60,0 |

60,0 |

240,0 |

240,0 |

|

|

4,2 |

28,9 |

58,2 |

58,2 |

149,6 |

149,6 |

||

|

на приобретение |

350,0 |

- |

- |

- |

- |

- |

|

|

Другие подготовительного |

50,0 |

- |

- |

- |

50,0 |

- |

- |

|

ИТОГО |

841,6 |

566,5 |

672,6 |

2753,3 |

2353,3 |

показатели эффективности по новому :

1. Чистый доход:

ЧДД = притоков – оттоков

ЧДД г.) = 3227,0 т.р. – т.р. = 473,7 т.р.

ЧДД гг.) = 2827,0 т.р. – т.р. = 473,7 т.р.

2. доходности:

ИД = притоков / оттоков

ИД г.) = 3227,0 т.р. / т.р. = 1,172

ИД гг.) = 2827,0 т.р. / т.р. = 1,201

3. окупаемости:

Ток = т.р. / (473,7 т.р. + 35,0 т.р.) = 0,78 лет (9 )

Итак, текущая проекта 473,7 т.р. в год, доходности 1,17, окупаемости 9 месяцев.

расчет прочности и рентабельности (за ).

Рис. 2.1. График безубыточности ООО «»

- Графический (рис. 2.1):

- объем продукции – 300 м3;

- за единицу – 9 тыс. руб.;

- постоянные за год (амортизация и затраты) – т. руб.;

- переменные на единицу (материальные и зарплата рабочих) – 6,14 тыс. руб. ( 1842 тыс. .)

- Арифметический :

Порог = Постоянные / Валовая

Валовая = (Выручка от – Переменные ) / Выручка от

Валовая = (2700 – / 2700 = 0,32 или 32%

рентабельности = / 0,32 = 1130,3 тыс. руб.

количество = 361,7 / (9,0 – = 126,5 м3.

образом, при выручки от 1130,3 тыс. руб. и реализации м3 столярных , предприятие окупаемости и переменных , что произойдет в начале III реализации .

Показатели эффективности по производству изделий о его приемлемости.

, следует , что целью инвестирования ресурсов получение экономического . Инвестиционный всегда с риском, и чем проект и его окупаемости, тем он . В связи с при принятии необходимо фактор . В основе стоимости во времени следующий принцип: сейчас больше, чем , который получен в , например год, так как он может инвестирован и это дополнительную . Данный является важным во всей финансов и инвестиций. На принципе подход к экономической инвестиционных .

Но необходимо на определении дисконтирования, рассчитывается на двух : безрисковой и поправки на . Ставка определяется по :

Е = а + β (а1 - а) (2.1)

где Е – ставка ;

а – безрисковая дохода;

а1 – ставка ;

β – поправочный ;

(а1 – а) – рыночная за риск.

показатели инвестиционного на основании , а для этого поправочный β по данным 2.12 экспертным .

Таблица 2.12

поправочного

|

Факторы |

Уровень |

||||

|

0,5 |

0,75 |

1,0 |

1,5 |

2,0 |

|

|

1 Финансовые |

|||||

|

текущая |

√ |

||||

|

уровень продукции |

√ |

||||

|

дохода |

√ |

||||

|

√ |

|||||

|

качество и информации |

√ |

||||

|

рост |

√ |

||||

|

изменчивость |

√ |

||||

|

рыночная |

√ |

||||

|

текучесть |

√ |

||||

|

диверсифицированность |

√ |

||||

|

2 Отраслевые |

|||||

|

база |

√ |

||||

|

√ |

|||||

|

рост |

√ |

||||

|

капиталоемкость |

√ |

||||

|

3 наблюдений ( галочек) |

5 |

2 |

3 |

3 |

1 |

|

4 Вес по уровню |

0,5 |

0,75 |

1,0 |

1,5 |

2,0 |

На основании определим коэффициент:

где b1 – наблюдений по риска;

b2 – вес по уровню ;

n – количество (общее факторов )

Безрисковая дохода в размере 5%, а за риск – 8%, ставка будет следующим :

Е = 5% + 0,96*8% =

На основании ставки таблицу 3.12 и показатели эффективности по производству изделий:

1. приведенный :

ЧДД (2014 г.) = * 0,887 = тыс. руб.

ЧДД (2015 г.) = * 0,785 = тыс. руб.

ЧДД (2016 г.) = * 0,696 = тыс. руб.

Таким , чистый доход нуля, , проект и эффективен, он приносит прибыль в 450,7 тыс. руб. уже в год осуществления .

Таблица 2.13

финансовых ООО «Инвестстрой» при использования

|

Показатели |

1 год |

2 Год |

3 Год |

||||

|

I кв. |

II кв. |

III кв. |

IV кв. |

||||

|

Инвестиционная |

|||||||

|

1 Собственные |

400 |

400 |

|||||

|

2 Затраты на активов () |

350 |

350 |

|||||

|

3 Другие подготовительного |

50 |

50 |

|||||

|

Денежный от инвестиционной |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Производственная |

|||||||

|

1 Поступления от |

455 |

658 |

857 |

857 |

2827 |

2827 |

|

|

2 издержки |

528,7 |

605,7 |

2168,7 |

||||

|

3 Амортизация |

8,8 |

8,8 |

8,8 |

8,8 |

35,0 |

35,0 |

35,0 |

|

4 прибыль |

17,6 |

242,6 |

623,3 |

623,3 |

|||

|

5 на прибыль |

4,2 |

28,9 |

58,2 |

58,2 |

149,6 |

||

|

6 Чистая |

13,4 |

91,6 |

184,4 |

473,7 |

473,7 |

||

|

поток от деятельности |

22,1 |

193,1 |

508,7 |

508,7 |

|||

|

эффект |

22,1 |

193,1 |

508,7 |

508,7 |

|||

|

|

0,886 |

0,886 |

0,886 |

0,696 |

|||

|

приведенный |

19,6 |

88,9 |

171,1 |

450,7 |

353,9 |

||

2. доходности:

ИД г.) = 450,7 / 400 =

Проект , поскольку денежная инвестиций 12,6% текущей будущих .

3 Срок :

Ток = 400,0 т.р. / т.р. + 35,0 т.р.) = 0,78 лет (9 месяцев)

срока проекта с дисконтирования:

Ток = 400 / + 35,0) = 0,82 лет (9,9 )

Таким , срок проекта 9 месяцев и 27 .

4 Внутренняя доходности, представляет норму Е, при которой =0:

при Е1 = 20% ЧДД1 = 423,9 тыс. руб.

при Е2 = 40% ЧДД2 = тыс. д.е.

ВНД = Е1 + ЧДД1 / (ЧДД1 – ЧДД2) * (Е2 – Е1) = + 423,9 / – 363,4) * (40 – 20) =

Таким , внутренняя доходности составляет что показывает высокий . Это обусловлено тем, что является окупаемым и не привлечения ресурсов.

Для результатов денежных реализации по организации столярных составим 2.14.

Таблица 2.14

эффективности планирования деятельности ООО «»

|

Показатели |

С дисконтирования |

Без |

|

Чистый доход (), тыс. руб. |

450,7 |

|

|

Индекс (ИД), |

1,126 |

|

|

Срок (Ток), лет |

0,82 |

0,78 |

|

Ставка (Е), % |

12,68 |

- |

|

норма , % |

564 |

- |

Следовательно, оба являются и целесообразными, показывают показатели дохода от , их рентабельности и окупаемости. расчет с учетом является рациональным, учитывает времени средств.

Для эффективности проекта по нового , необходимо показатели деятельности ООО «» до внедрения и после его . Для этого таблицу 2.15, данным от реализации , себестоимости продукции, и чистой , а также рентабельности предприятия.

2.15

Экономическая финансового по организации производства в ООО «»

|

Показатели |

внедрения |

(+,-) |

||

|

до |

млн.руб. |

% |

||

|

от реализации, млн. руб. |

91,6 |

94,4 |

2,8 |

3,1 |

|

, млн. руб. |

84,9 |

87,1 |

2,2 |

2,6 |

|

Прочие и расходы, млн. руб. |

-0,8 |

-0,8 |

0 |

0,0 |

|

до налогообложения, млн. руб. |

5,9 |

6,5 |

0,6 |

10,2 |

|

прибыль, млн. руб. |

3,8 |

5,2 |

0,8 |

37,5 |

|

продаж, % |

7,4 |

7,8 |

х |

0,4 |

|

деятельности, % |

4,5 |

6,0 |

х |

1,5 |

, выручка от продукции за счет мероприятий на 3,1% при себестоимости на 2,6%. При чистая вырастает на Проведенные показывают, что результативность ООО «Инвестстрой», о чем рост продаж на 0,4%, а деятельности (производства) – на 1,5%. Все говорит об внедрения по созданию производства, , проект и целесообразен.

3. ПУТИ ПЛАНИРОВАНИЯ В ООО «Инвестстрой»

Бюджеты формировать на одного из вариантов . Возможны варианты: , вероятностный и . Пессимистический должен минимальную и требовать сокращения ресурсов. вариант ориентироваться на максимальных при умеренном ресурсов. вариант предусмотреть максимальной при эффективном всех .

Формируемые должны следующим :

- Бюджеты быть , но достижимыми. сбалансированность соблюдение .

- Право на имеет действительный . Теневой или бюджеты .

- Ответственный за бюджета принимать при его разработке для , чтобы со ответственностью к составлению .

- Бюджет своеобразной к записи по . Он требует планируемых и данных.

- остается во время периода.

бюджет проходить со всеми организации, в его формировании, чего он на рассмотрение организации. одобрения организации становится . Он должен обязательно перед хозяйственного для того, требуемые могли своевременно . Бюджет силу для временного . Меняющиеся , параметры или не ведут к бюджета. об отклонениях, в результате плановых и показателей, на будущее к срока следующего .

На основании руководством бюджета ежемесячные доходов и , которые обязательными для всеми . Через эти осуществляется затратами в и обеспечивается необходимого экономических (объем , чистая , рентабельность , норма и др.), без чего гибкое предприятия.

При данных бюджета с достигнутыми фактический реализации во не берется, т.е. сравнительный результатов.

В бюджете несколько вариантов реализации. Он изменение и доходов в от изменения продаж и собой базу для достигнутых с запланированными . Гибкий включает и расходы, на фактический продаж. в статическом показатели , то в гибком они рассчитываются. При гибкого применяется анализ .

Одна из планирования на предприятиях - работа и плановой . На таких не прогнозируется , хотя прогнозы и доходов и и разрабатывается бюджет, а и прогнозируется то в форматах. , что формы отчетов быть , в соответствии с документами. автоматизации в этих делает проведение анализа и прогнозов.

По итогам исследования сделаны выводы. прогнозирования и представляют способы, проведения . Их грамотное способствует достоверных и результатов возникших в проблем. планирование собой разработки финансовых и плановых по обеспечению предприятия финансовыми и повышению его финансовой в предстоящем . Финансовый является из разделов .

На основании анализа ООО «Инвестстрой», , что прибыль до и чистая предприятия за период , соответственно, на и 26,6%. Это в значении рентабельности , который с 5,5% в 2014 г. до 7,4% в г. (рост 1,9%). предприятия за 2014-2016 гг. на а себестоимость – на 29% за тот же период.

ООО «» хватает прибыли ( полностью на накопление и потребление в ) и амортизационных лишь на части задолженности, но в время у существует дебиторская

Таким , был сделан о необходимости меры по эффективности деятельности ООО «». Целесообразно рациональные снижения на производство , увеличить от реализации, дополнительные поступления средств. в данной был разработан план по производства.

предполагается в столярном ООО «Инвестстрой». производственные планируется в производстве продукции. Для помещения ( цеха) и ремонтных с соблюдением безопасности вложения в 50 тыс. руб.

Заключение

В качестве первого здесь ленточный станок -5, предназначен для ребровой .

Планирование , что при достижении от реализации тыс. руб. и объема 126,5 м3 изделий, достигнет постоянных и затрат, что в самом III квартала проекта.

дисконтированный выше , следовательно, приемлем и , поскольку он предприятию в размере тыс. руб. уже в первый год инвестиций. окупаемости составляет 9 и 27 дней.

финансового показали, что от реализации вырастает за проведенных на 3,1% при росте на 2,6%. При этом прибыль на 37,5%. расчеты , что повышается деятельности ООО «», о чем свидетельствует рентабельности на 0,4%, а рентабельности предприятия () – на 1,5%.

Список литературы

- Алексинская Т.В. методы и : Учеб. – : ТГРУ, . – 153 с.

- Артюнов Ю.А. менеджмент: . – М: КНОРУС,

- Архипов Н.И. . - М.: ПРИОР, . – 405 с.

- Бухалков М. планирование. – М: , 2013. – 542 с.

- , М.И. Теория анализа: . – М.: Финансы и , 2014. – 416 с.

- А.С, Экономическая деятельности : организация и . – М: Финансы и , 2013. – 312 с.

- Ю.Н., Варакута С.А. на предприятии. – М.: , 2014. – 356 с.

- А.В., Максимцов М.М. планирования и : Учеб. для вузов. - М.: , 2012. - 157 с.

- С.Д. Микроэкономическая : Учебник. – М: и статистика, . – 544 с.

- Ковалев, В.В. в финансовый . – М.: Финансы и , 2013. – 768 с.

- Э.М. Методы .// Менеджмент в и за рубежом, №11,

- Крейдер В.С. Как финансами в условиях . // Финансы, №5,

- Кузнецов, Б.Т. менеджмент: . пособие./ Б.Т. . – М: ЮНИТИ-ДАНА, . – 415 с.

- Литвин, Б.М. : планирование, , анализ / Б.М. . – Львов: школа, . – 179 с.

- Лихачева О.Н. планирование на : Учеб — М.: ТК Велби, – 524 с.

- Лысенко И. А. предприятий: , фонды, . - М.: ИПИО «», 2013.

- , Д.С. Финансы отраслей хозяйства: . пособие. – М.: и статистика, . – 200 с.

- Мухин В.И. систем : Учебник. – М: , 2011. – 384 с.

- Е.Г. Эффективное финансами.// . – 2012. – №3.

- Л.И., Морозова З.А. статистики с теории . – Ростов н/Д: , 2012. – 258 с.

- Э. Введение в эконометрики. / Под ред. И.И. . – М: Финансы и , 2013. – 248 с.

- Л.Н. Финансы . – М: Финансы, , 2013.

- Б.А. Планирование на : Учебное . – М: ЮНИТИ-ДАНА, – 487 с.

- Протасов, В.Ф. деятельности (фирмы). – М.: и статистика, – 536 с.

- Туровец, О.Г. производства и предприятием: пособие. – М.: , 2012. – 346 с.

- Ю.Н., Макаров А.А. данных на ./ Под ред. В.Э.Фигурнова. – М.: , 2012. – 356 с.

- бизнес-план. . пособие / Под ред. . В.М. Попова. – М.: и статистика, . – 480 с.

- Финансовый : Учеб./ Под ред. А.М. . – М: ИНФРА-М, . – 284 с.

- Сетевая форма организации бизнеса (Анализ факторов рыночного окружения сети)

- Понятие и задачи экономического анализа (Экономический анализ на примере ООО «Август»)

- Финансовая модель международной холдинговой компании (Методологические основы функционирования холдингов в российской экономике)

- Страхование и его роль в развитии экономики (Развитие страховых отношений в РФ)

- Практика создания и функционирования картелей (Понятие, причины и последствия создания картелей)

- Счета и двойная запись (Счета бухгалтерского учета и их строение)

- "Специфика государственного регулирования предпринимательской деятельности"

- Понятие и виды наследования (Коллизии связанные с наследством)

- Понятие и правовой статус индивидуального предпринимателя

- Исковая давность и ее гражданско-правовое значение

- Нотариат и его роль в защите гражданских прав и охраняемых законом интересов

- Сетевая форма организации бизнеса (Сетевая структура как новейшая форма организации компании)