Прямые налоги и их роль в налоговой системе РФ

Содержание:

Введение

Вопросам налогообложения посвящено множество трудов экономистов различных эпох. Наиболее известным основоположником теории налогообложения является представитель классической школы Адам Смит, который олицетворял налоги не с рабством, а со свободой. У Ф. Аквинского взгляд на налоги был противоположен: он рассматривал их как дозволенную форму грабежа.

Налоги, по своей сути, являются частью финансовых отношений, которая обеспечивает формирование доходов бюджета, необходимых для волнения государством функций и задач своей деятельности.

Несмотря на достаточно большое количество взглядов, и мнений о категории налогов, тем не менее, они являются объективной необходимостью.

Налоговая политика представляет собой определенную совокупность мероприятий в сфере налогов и налогообложения, которые направлены на достижение определенных целей.

Налоговая политика является неотъемлемой составной частью финансовой политики государства.

Цели налоговой политики определяется целями и задачами государства, а также уровнем его экономического развития.

Функции, выполняемые налоговой политикой, можно разделить на три большие группы:

- фискальные функции (подразумевает мобилизацию денежных средств предприятий и населения в бюджеты);

- регулирующая (способствует повышению деловой активности, уровня экономического развития государства);

- контролирующая (заключается в контроле за деятельностью экономических субъектов).

В настоящее время основная задача налоговой политики заключается в обеспечение благоприятных условий для осуществления финансово-хозяйственной деятельности экономических субъектов и стимулировании экономического роста.

В экономической литературе выделяют три типа налоговой политики:

- политика максимального увеличения налогового бремени;

- политика низкого налогового бремени;

- политика достаточно существенного уровня налогообложения, компенсирующегося высоким уровнем социальной защиты.

Осуществление налоговой политики на практике происходит посредством налогового механизма, совокупности организационно-правовых норм и методов управления налогообложением. Юридическая сила налогового механизма обеспечивается налоговым законодательством.

Актуальность темы настоящей курсовой работы заключается в том, что на современном этапе развития экономики налоги являются основным источником формирования доходной части бюджетов всех уровней. Наряду с этим, налоги являются механизмом воздействия на экономику со стороны государства.

Цель работы – изучить влияние прямых налогов на налоговую систему РФ.

Задачи:

- рассмотреть теоретические аспекты прямых налогов;

- проанализировать налоговую политику РФ в регионах на примере Московской области;

- выявить основные проблемы и перспективы налоговой политики РФ на современном этапе.

Объект исследования – прямые налоги.

Предмет исследования – реализация стимулирующей налоговой политики государства.

Методы исследования – анализ, обобщение полученной информации.

Глава 1. Теоретические аспекты прямых налогов

1.1 Сущность и основные виды прямых налогов в налоговой системе РФ

Налог представляет собой обязательный платеж, взимаемый государством с предприятий и населения.

Как экономическая категория налоги обеспечивают распределение и перераспределение национального дохода.[1]

Возникновение налогов произошло одновременно с возникновением государства, изменение форм которого всегда сопровождалось изменениями в налоговой системе. В настоящее время налоги являются основной формой государственных доходов.[2]

Таким образом, вся совокупность налогов делится на две группы:

- прямые налоги (взимаются непосредственно с лица, обязанного к уплате данного налога);

- косвенные налоги (включаются в продажную цену товаров и фактически выплачиваются конечным потребителем).[3]

По субъекту налогообложения выделяют следующие группы налогов:

- налоги с физических лиц (обязанность к уплате – только у физических лиц, например, НДФЛ);

- налоги с юридических лиц (налог на прибыль);

- смежные налоги (налог на имущество, земельный налог и пр.).

В зависимости от принадлежности к уровню бюджетной системы различают:

- федеральные налоги;

- региональные налоги;

- местные налоги.

Налоговая политика представляет собой определенную совокупность мероприятий в сфере налогов и налогообложения, которые направлены на достижение определенных целей.

Налоговая политика является неотъемлемой составной частью финансовой политики предприятия[4].

Цели налоговой политики определяется целями и задачами предприятия, а также уровнем его экономического развития.

Осуществление налоговой политики на практике происходит посредством налогового механизма, совокупности организационно-правовых норм и методов управления налогообложением. Юридическая сила налогового механизма обеспечивается налоговым законодательством.

Инструментами налоговой политики являются:

- налоги;

- объекты налогообложения;

- сроки уплаты налогов;

- налоговые льготы;

- штрафы и пр.[5]

Рассмотрим более подробно основные виды прямых налогов, установленных на территории Российской Федерации.

Налог на доходы физических лиц является наиболее традиционным налогом, который взимается практически на протяжении всего исторического развития как отечественной, так и зарубежной экономик.[6]

В налоговой системе РФ НДФЛ является одним из наиболее значительных налогов по кругу налогоплательщиков и по суммам поступлений.

Место НДФЛ в налоговой системе РФ определяется следующими основными факторами:

- НДФЛ относится к личным налогам, то есть объектом налогообложения является конкретная сумма дохода, которая была получена налогоплательщиком;

- как налог характеризуется следующими принципами: всеобщность, равномерность и эффективность;

- регулярно поступает в доходную часть бюджета;

- основным способом взимания служит способ у источника дохода.[7]

Налогоплательщиками НДФЛ признаются две категории лиц:

- резиденты РФ;

- лица, получающие доходы от источников в РФ, но не являющиеся ее резидентами.

Определимся с понятиями налоговых резидентов и нерезидентов.

Налоговыми резидентами являются физических лица, которые фактически находятся в РФ не менее 183 календарных дней на протяжении двенадцати месяцев подряд. [8]

Объектом налогообложения по налогу на доходы физических лиц признаются:[9]

- доходы, полученные резидентами РФ от источников в РФ или за ее пределами;

- доходы, полученные от лиц, не являющихся резидентами РФ от источников в РФ.

Налоговой базой по налогу на доходы физических лиц, согласно статье 212 НК РФ, признаются все доходы налогоплательщика, которые могут быть получены им в следующих формах:

- денежной;

- натуральной;

- в форме материальной выгоды[10].

Обязанность по исчислению, удержанию и уплате налога на доходы физических лиц лежит на налоговых агентах или на предпринимателях, осуществляющих деятельность без образования юридического лица (ИП), либо занимающихся частной практикой (статьи 226, 227 НК РФ).

Налоговыми агентами признаются:

- российские организации,

- индивидуальные предприниматели,

- нотариусы, занимающиеся частной практикой,

- адвокаты, учредившие адвокатские кабинеты,

- обособленные подразделения иностранных организаций в Российской Федерации, от которых или в результате отношений с которыми налогоплательщик получил доходы[11].

Согласно статье 246 НК РФ налогоплательщиками налога на прибыль организация являются:[12]

- российские организации;

- иностранные организации, осуществляющие свою деятельность через постоянные представительства или получающие доходы от источников в РФ.

В статье 247 НК РФ определяются следующие объекты налогообложения по налогу на прибыль предприятий:

- для российских организаций – прибыль, то есть величина полученных доходов за вычетом расходов;

- для иностранных организаций – прибыль, то есть доходы, полученные от деятельности представительства ха вычетом расходов или суммы полученных доходов от источников в РФ.

Главой 30 Налогового кодекса Российской Федерации регламентируется порядок исчисления и уплаты налога на имущество организаций.[13]

Налог на имущество организаций представляет собой региональный налог, ставка которого устанавливается законодательными (представительными) органами власти субъектов Российской Федерации в пределах, установленных Налоговым кодексом Российской Федерации.

Согласно статье 374 Налогового Кодекса Российской Федерации, налогоплательщиками по налогу на имущество организаций признаются организации, которые имеют имущество, являющееся объектом налогообложения.[14]

Объектами налогообложения по налогу на имущество организаций признается движимое и недвижимое имущество российских организаций, которое учитывается на балансе организации в качестве объектов основных средств.

Статья 375 Налогового кодекса Российской Федерации регламентирует порядок определения налоговой базы по данному налогу. Согласно положениям Налогового кодекса Российской Федерации, налоговой базой по налогу на имущество организаций признается среднегодовая стоимость имущества, являющегося объектом налогообложения. также следует отметить, что при исчислении налоговой базы по данному виду налога учет имущества производится по остаточной стоимости, сформированной в соответствие с установленным порядком ведения бухгалтерского учета в организации. [15]

Таким образом, налоги представляют собой основной источник доходов любого государства.

Налог является обязательным, безвозмездным и безвозвратным платежом, взимаемым с физических и юридических лиц.

К основным налогам, уплачиваемым российскими предприятиями, относятся: Налог на добавленную стоимость, налог на прибыль организаций, налог на имущество и пр.

1.2 Сущность налоговой политики, ее качественные социально-экономические характеристики

Налоговая политика представляет собой определенную совокупность мероприятий в сфере налогов и налогообложения, которые направлены на достижение определенных целей.

Налоговая политика является неотъемлемой составной частью финансовой политики государства.[16]

Цели налоговой политики определяется целями и задачами государства, а также уровнем его экономического развития.

Функции, выполняемые налоговой политикой, можно разделить на три большие группы:

- фискальные функции (подразумевает мобилизацию денежных средств предприятий и населения в бюджеты);

- регулирующая (способствует повышению деловой активности, уровня экономического развития государства);

- контролирующая (заключается в контроле за деятельностью экономических субъектов).[17]

В настоящее время основная задача налоговой политики заключается в обеспечение благоприятных условий для осуществления финансово-хозяйственной деятельности экономических субъектов и стимулировании экономического роста.

В экономической литературе выделяют три типа налоговой политики:

- политика максимального увеличения налогового бремени;

- политика низкого налогового бремени;

- политика достаточно существенного уровня налогообложения, компенсирующегося высоким уровнем социальной защиты.

Осуществление налоговой политики на практике происходит посредством налогового механизма, совокупности организационно-правовых норм и методов управления налогообложением. Юридическая сила налогового механизма обеспечивается налоговым законодательством.

Налоговые политики и системы налогообложения в разных странах формировались под влиянием специфических политических, исторических, культурных и прю процессов, которые, в свою очередь, обусловили их особенности.

В современном виде налоговая система РФ была сформирована только после распада СССР и перехода к рыночной экономике, причем, следует отметить, что изменение государственного устройства обусловило изменение и роли налогов. В частности, в условиях СССР налоговые доходы в бюджете составляли около 10-15 %, то в условиях рыночной экономике доля налоговых поступлений составляет 60-80%.[18]

Существующая в настоящее время в России система налогообложения достаточно обширна, одновременно с этим, каждый налог индивидуален, так как предполагает наличие собственной правовой конструкции и занимает строго определенное место в системе налогообложения[19].

Рассмотрение сущности налоговой политики позволяет отметить, что в различных источниках предлагаются разные варианты определения данной категории, а единое мнение отсутствует.

В частности, по мнению Майбурова И.А., «Налоговая политика представляет собой составную часть социально-экономической политики государства, которая ориентирована на формирование налоговой системы, при которой осуществляется стимулирование накоплений и рационального использования национального богатства страны, что, в свою очередь, обеспечивает социально-экономический прогресс общества»[20].

Романовский М. В., Врублевская О. В. и другие полагают, что «налоговая политика государства выступает косвенным методом государственного регулирования экономики, представленным совокупностью актов и мероприятий, которые проводятся государством в области налогообложения и направленны на реализацию определенных задач, которые стоят перед обществом»[21].

По мнению Куликова Н.И., Куликовой М. А. и Назарчук Н.П. «налоговая политика – это совокупность мероприятий в области налогообложения, которые направлены на достижение определенных целей, проявляющаяся в форме налоговых льгот, объектов и ставок налогов»[22].

На основе объединения данных подходов Сысоевой Е. Ф. и Мельник Е. Н. налоговая политика определяется «как часть финансовой политики, суть которой состоит сводится к подготовке, принятию и реализации решений в области налогов и налогообложения, которые связаны с формированием финансовых ресурсов государства и регулированием социально-экономических процессов на различных уровнях управления в соответствии с выбранной налоговой стратегией»[23].

Таким образом, обобщая рассмотренные выше определения можно отметить, что налоговая политика представляет собой совокупность мероприятий, который осуществляются государством в сфере налогообложения.

Задачи налоговой системы любого государства изменяются под влиянием изменения целей государства в социальной, политической и экономической сферах. В настоящее время налоги являются не только источником пополнения бюджета, но и важным инструментом регулирования процесса воспроизводства, который оказывает влияние на темпы, пропорции и темпы функционирования экономики.

Как уже отмечалось ранее, выделяют три типа налоговой политики:

- политика максимального увеличения налогового бремени;

- политика низкого налогового бремени;

- политика достаточно существенного уровня налогообложения, компенсирующегося высоким уровнем социальной защиты.

Для стран с развитой экономикой характерными являются два последних вида налоговой политики. В России же присутствует первый тип налоговой политики, определяющий основные проблемы налоговой системы нашей страны:[24]

- проблема нестабильности налоговой политики;

- проблема чрезмерной налоговой нагрузки на предприятия и населения;

- большое число уклонений от уплаты налогов;

- большое количество налоговых льгот;

- отсутствие стимулов к развитию для реального сектора экономики;

- большой размер начислений на заработную плату;

- налогообложение доходов физических лиц производится по единой ставке, хотя в большинстве стран мира люди, получающие более высокие доходы, обязаны уплачивать более высокие налоги в бюджет.

Формирование налоговой системы в рыночных условиях в России началось только в 90-х гг.

Первый этап развития российской налоговой системы ознаменовался тенденцией массового уклонения от налогообложения. Что было обусловлено низким, по сравнению с развитыми странами, уровнем налоговой дисциплины и слабым государственным налоговом контролем.

Проведенные впоследствии реформы налогообложения способствовали изменению данной тенденции в лучшую сторону.

Но, тем не менее, следует отметить, что создание в России эффективной налоговой системы находится в сильной зависимости от возможностей совершенствования механизма налоговых отношений.[25]

История развития налоговой системы России показывает, что достаточно большое количество налоговых проблем решалось методом проб и ошибок, без учета опыта организации налоговых систем развитых стран Запада.

Несмотря на многочисленные реформы в сфере налоговой системы, в России на сегодняшний день еще имеется ряд острых проблем в сфере налогообложения, в частности:[26]

- неоднозначность толкования нормативно – правовых актов налогового законодательства;

- факты уклонения от уплаты налогов и высокий уровень теневого сектора в экономике;

- высокий удельный вес косвенных налогов в их совокупном объеме.

Наличие большинства проблем объясняется тем, что законодательство России в сфере налогообложения является достаточно «молодым» по сравнению со странами Запада и находится на сегодняшний день в стадии становления.

Именно поэтому некоторые его нормы могут быть недостаточно точно сформулированы или противоречивы.[27]

Не прибегая к статистическим данным можно сказать, что несовершенство юридической техники налогового законодательства и отсутствие единой доктрины налогообложения существенно осложняет толкование норм законодательства о налогах и сборах при применении их арбитражными судами, что зачастую приводит к судебным ошибкам и затягивании решений по налоговым спорам.

Также, по ряду оценок, бюджетная системы Российской Федерации не дополучает около 30-45 % налогов в связи с уклонением от налогообложения.

Также немаловажной проблемой налоговой системы Российской Федерации является и высокая доля теневого сектора экономики по сравнению с развитыми странами.

Существующих на сегодняшний день способов уклонения от налогообложения достаточно много, основными из них являются:

- частично или полное искажение результатов финансово – хозяйственной деятельности в отчетности;

- необоснованное и неправомерное использование налоговых льгот;

- маскировка или искажение размера налоговой базы или объекта налогообложения;

- нарушения порядка учета и составления отчетности и пр.[28]

Отличительной особенностью бюджетной политики Российской федерации является то, что основу поступлений представляют налоговые доходы, большинство из которых являются косвенными (НДС и акцизы).[29]

В настоящее время Россия находится в достаточно жестких экономико – политических условиях, в частности, введенные странами Запада экономические санкции оказывают отрицательное влияние не только на сферу производства, но и на экономику в целом, в том числе и на сферу налогообложения.

В подобных условиях налоговая политика выступает одним из наиболее важных инструментов государственного регулирования экономики, а государство стремится переориентировать направления налоговой политики на создание благоприятных условий для привлечения иностранных инвестиций и развития предпринимательства.[30]

Таким образом, в данной главе были рассмотрены сущность стимулирующей налоговой политики, ее основные социально – экономические и качественные характеристики, зарубежный опыт реализации стимулирующей налоговой политики.

На основании рассмотренного можно отметить, что на сегодняшний день налоговая политика выступает одним из наиболее эффективных инструментов управления экономическим ростом. Данное обстоятельство обусловлено тем, что государство посредством использования разнообразных подходов к налогообложению различных отраслей экономики, оказывает воздействие на формирование и распределение денежных фондов.

Глава 2. Анализ роли прямых налогов в налоговой системе

2.1. Налоговый потенциал региона: анализ и характеристика налоговых поступлений прямых налогов в бюджет на примере Московской области

По состоянию на 01.01.2018 года ВРП Московской области составляет 3,175 трлн. руб[31]., т.е. объем валового регионального продукта области является одним из крупнейших в стране. По ВРП регион занимает третье место, по прогнозным данным среднегодовой рост ВРП в 2016-2018 годах составит 102,9 %, при этом средний рост по России –101,7%. [32]

В структуре валового регионального продукта области по состоянию на 01.01.2018 года доля сельского хозяйства ݀составляет 2,2 процента, промышленности - 27,4 процента, строительства - 8,6 процента, транспорта - 8,1 процента, рыночных услуг - 40,3 процента, нерыночных услуг - 13,4 процента.[33]

Основой экономики Московской области является промышленное производство. В структуре ВРП основной вклад в создание валовой добавленной стоимости принадлежит реальному сектору экономики. Также важную роль играет сфера услуг и относящиеся к ней отраслевые виды и типы экономической деятельности. В 2016 году в регион было привлечено 640 млрд. рублей. Сегодня Московская область занимает 3 место в России по объёму инвестиций в основной капитал.

Анализ налогового потенциала Московской области был осуществлен на основании форм статистической налоговой отчетности, представленным на сайте Федеральной налоговой службы. Проанализировав данные формы №1-НМ «Отчет о начислении и поступлении налогов, сборов и иных обязательных платежей в бюджетную систему Российской Федерации», можно сделать вывод, что общий объем налоговых доходов консолидированного бюджета Московской области составил 451 362 551 руб. по состоянию на 01.01.2018 года. [34]

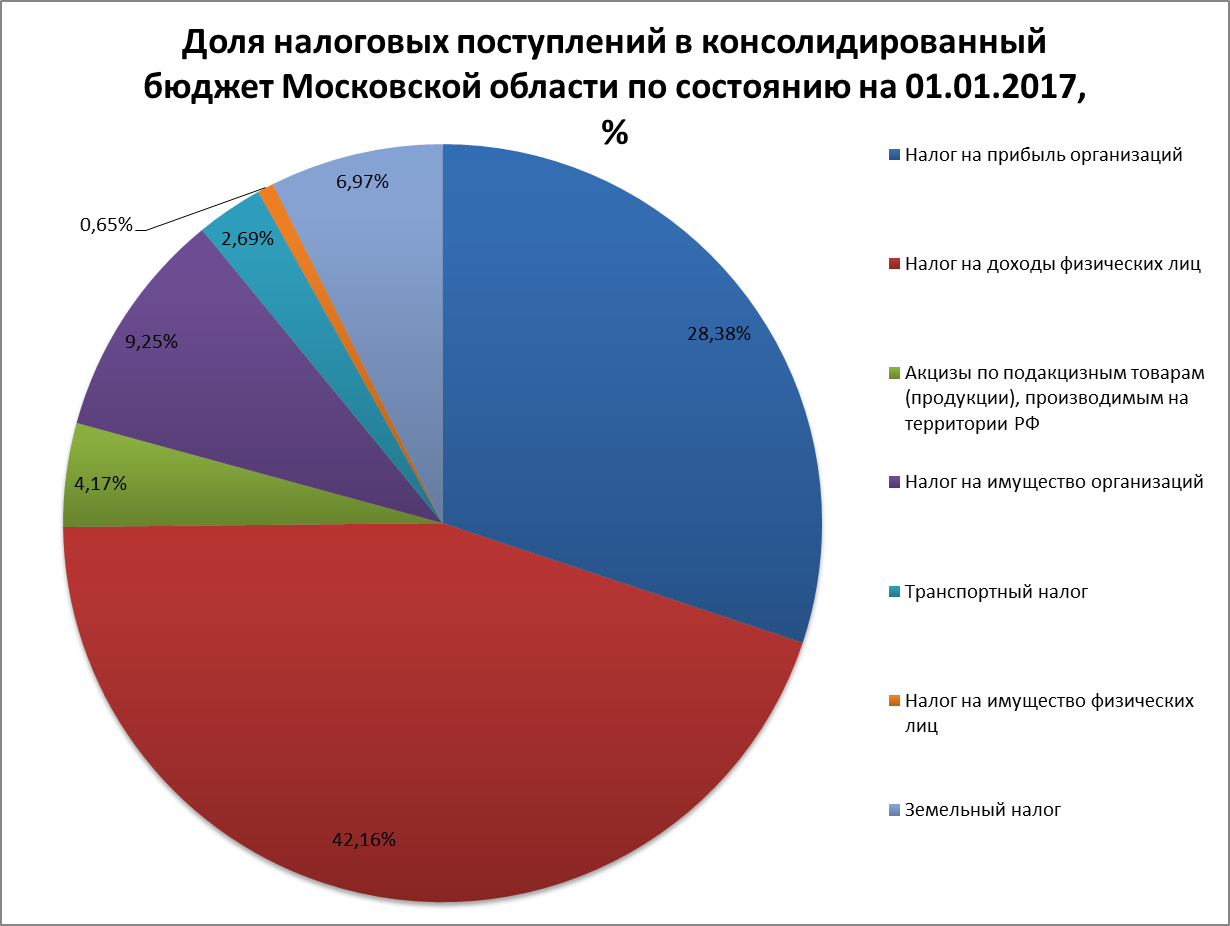

На аналогичную дату предшествующего года данный показатель составил 410 216 531 ݀руб. В результате можно констатировать рост доходов в 1,1 раза. Основной вклад в налоговые доходы консолидированного бюджета Московской области вносят три налога: налог на доходы физических лиц – 42,16%, налог на прибыль организаций – 28,38% и налог на имущество организаций – 9,25%. В сумме это составляет практически 80% всех налоговых поступлений в консолидированный бюджет субъекта, что говорит о большой роли налоговых доходов в этом регионе (рис.1).

Рисунок 1. Доля налоговых поступлений в консолидированный бюджет Московской области по состоянию на 01.01.2018, %.[35]

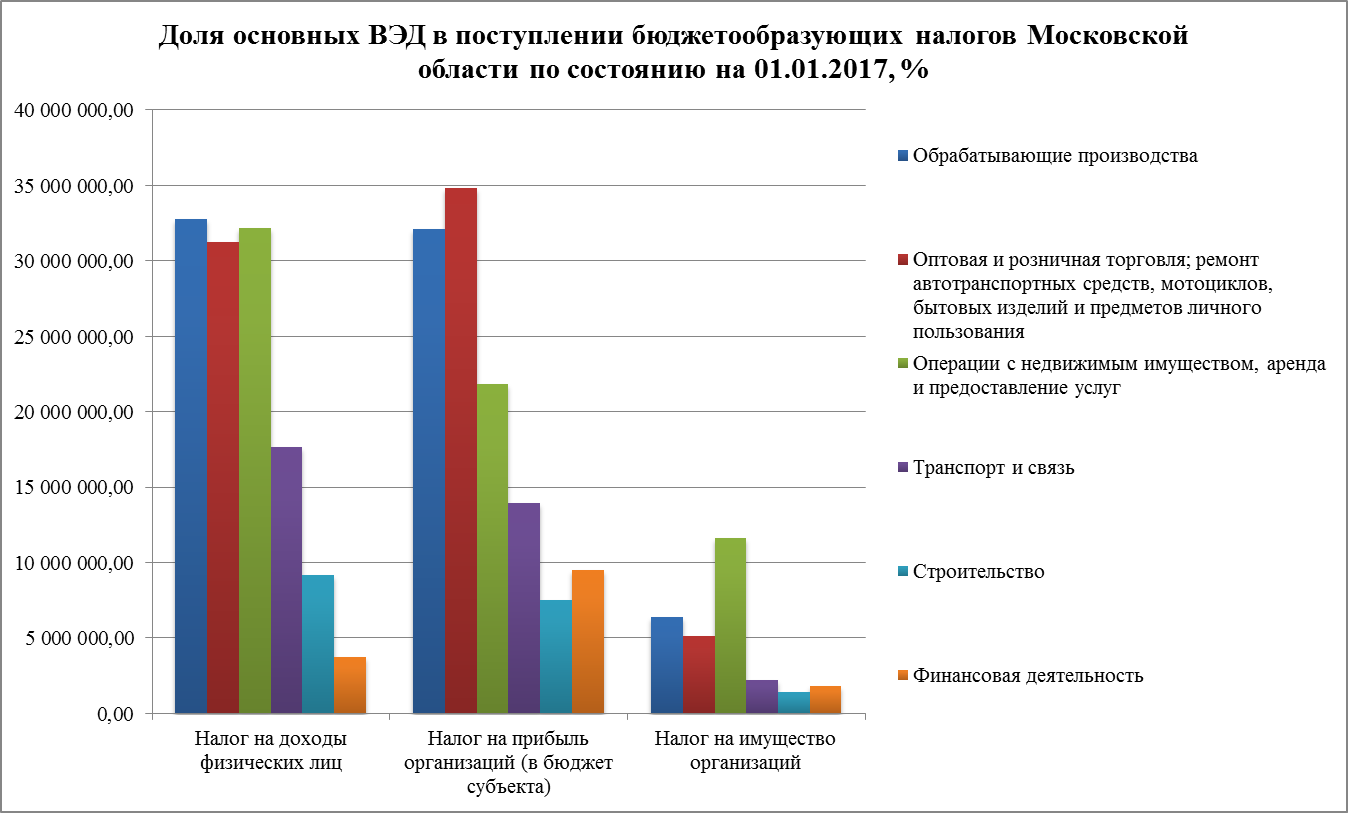

В ходе проведенных горизонтального и вертикального анализа формы 1-НОМ «Отчет о поступлении налогов и сборов в консолидированный бюджет Российской Федерации по основным видам экономической деятельности» было установлено, что по видам экономической деятельности основную роль в поступлении налогов в консолидированный бюджет области лидирующие позиции занимают: обрабатывающие производства (25,49% от общей суммы всех поступлений по видам экономической деятельности); оптовая и розничная торговля, ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования (21,98%) и операции с недвижимым имуществом, аренда и предоставление услуг (17,37%). В сумме данные виды экономической деятельности обеспечивают 65% налоговых поступлений в консолидированный бюджет Московской области.[36]

При этом основными налогами, обеспечивающими большую часть дохода субъекта по всем видам экономической деятельности, являются налог на доходы физических лиц (25,94%), налог на прибыль организаций, зачисляемый в бюджет субъекта (17,46%) и налог на имущество организаций (5,69%). Следует заметить, налог на доходы физических лиц является основным источником поступлений в бюджет субъекта практически во всех отраслях, кроме сферы финансовой деятельности, обрабатывающего производства и оптовой и розничная торговли, ремонта автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования, где превалирующее место занимает налог на прибыль организаций. Региональные, местные налоги, а также налоги, предусмотренные специальными налоговыми режимами, присутствуют, но определяются незначительной долей поступлений. [37]

В разрезе основных бюджет образующих налогов в налоге на прибыль организаций, зачисляемому в бюджет Московской области, основную долю составляют поступления от налогоплательщиков, осуществляющих оптовую и розничную торговлю (27,18% от поступлений налога в целом) и занимающихся обрабатывающими производствами (25,10%). По сравнению с предыдущим периодом показатель по обрабатывающим производствам понизился на 3%, а по оптовой и розничной торговле, наоборот, увеличился на 2%. Отсюда можно сделать вывод, что в регионе открылись новые предприятия оптовой и розничной торговли, что обеспечило дополнительный прирост поступлений в бюджет области по данному виду деятельности.

Основные поступления по налогу на имущество организаций обеспечивают операции с недвижимым имуществом, аренда и предоставление услуг (27,94% от поступлений налога в целом).

Результаты вышеизложенного представлены на Рисунке 2.

Рисунок 2. Доля основных видов экономической деятельности в поступлении бюджетообразующих налогов Московской области по состоянию на 01.01.2018, %[38]

По налогу на доходы физических лиц нельзя строго выделить вид деятельности, который приносит наибольший доход.

Эту позицию делят между собой такие виды экономической деятельности, как обрабатывающие производства, на которые приходится 17,24% поступлений, операции с недвижимым имуществом, аренда и предоставление услуг – 16,93% и оптовая и розничная торговля, ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования – 16,45% соответственно. В данных отраслях задействовано набольшее число рабочих, что обусловлено спецификой деятельности области, а также большим притоком рабочей силы в Москву и Московскую область, связанным, в основном, с дифференциацией доходов населения и дифференциацией оплаты труда.

В рамках анализа специализированных форм 5-УСН, 5-ЕНВД, 5- ЕСХН можно констатировать тот факт, что в структуре поступлений и начислений по специальным налоговым режимам в Московской области преобладают 2 источника – УСН и ЕНВД. На них приходится 99% всех поступлений от использования специальных налоговых режимов, при этом на упрощенной системе налогообложения налогоплательщики предпочитают выбирать объект налогообложения – доходы (почти 63% поступлений). ݀Применение патентной системы выражено слабо, данная система налогообложения в силу недавнего своего введения еще не так широко используется налогоплательщиками. Поступления от применения ЕСХН практически отсутствуют, что обусловлено спецификой данного региона. Данные выводы можно представить графически в виде следующих рисунков.

2.2. Оценка эффективности налоговой политики

[39]Совокупность налоговых преференций и льгот, являясь действенным экономическим регулятором, должна соответствовать определенным требованиям, так как без их выполнения ее функционирование будет нецелесообразным.

С точки зрения государственных финансов применение налоговых льгот приводит к уменьшению доходов бюджета и увеличению расходов, по меньшей мере в текущем периоде. Кроме того, применение налоговых льгот увеличивает расходы на администрирование, так как возрастают затраты на налоговый контроль и систему процедур, реализующих налоговые льготы для субъектов экономики. Исходя из наличия отрицательных последствий применения налоговых льгот, должна периодически проводиться их оценка.

Она необходима для:

- определения уменьшения доходов бюджета в результате применения налоговых льгот;

- повышения эффективности применения налоговых льгот с точки зрения целей;

- поиска резервов увеличения доходов бюджетов и сокращения дефицита.

- В целях обеспечения устойчивости и сбалансированности бюджетной системы на долгосрочный период, оценка налоговых льгот должна производиться по следующему принципу: соответствие между целью и результатом, что предполагает:

- Наличие определенных параметров, на достижение которых государство направляет усилия;

- Оценка эффективности установленных льгот, отражающая степень достижения заданных целей.[40]

Современная российская система налоговых льгот и преференций соответствует выше названным требованиям лишь частично, в частности:

- из законодательных актов в сфере налогообложения напрямую не вытекает цель установления налоговых льгот и преференций;

- присутствует только эпизодическая оценка эффективности налоговых льгот.

В настоящее время в России не существует единой методики оценки эффективности налоговых льгот. Субъекты Российской Федерации и муниципальные образования самостоятельно разрабатывают данные методики.

Налоговые льготы в Московской области установлены следующими законами о налогах:

- "О транспортном налоге в Московской области" (от 16.11.2002 N 129/2002-ОЗ в ред. от 22.10.2014)

- "О налоге на имущество организаций в Московской области" (от 21.11.2003 N 150/2003-ОЗ в ред. от 28.11.2016)

- "О льготном налогообложении в Московской области" (от 24.11.2004 N 151/2004-ОЗ в ред. от 28.12.2016)

На 5 заседании Мособлдумы 27 октября 2016 года был представлен отчёт о результатах действия Закона «О льготном налогообложении в Московской области» для налогоплательщиков–организаций на территории региона за 2015 год. В 2015 году налоговыми льготами воспользовались 42 организации.

Общая сумма выпадающих доходов в бюджет региона составила 590,65 млн. рублей, в том числе:

- по налогу на имущество (23 организации) на сумму 433,87 млн. рублей;

- по налогу на прибыль организаций, зачисляемому в бюджет субъекта (12 предприятий) на сумму 156,59 млн. рублей;

- по транспортному налогу (8 организаций) на сумму 190 тыс. рублей;

Наиболее востребованными в 2015 году были статьи, по которым льготы предоставлялись:

- инвесторам, осуществившим капитальные вложения в объекты основных средств. Этой льготой воспользовалось 13 организаций;

- резидентам технико-внедренческой особой экономической зоны. Воспользовалось 7 организаций;

- организациям, применяющим труд лиц с ограниченными возможностями здоровья и лиц, получающих пенсию по старости. Воспользовались 4 организации;

- организациям народных художественных промыслов. Воспользовались 4 организации.

Применительно к предприятиям малого и среднего бизнеса Московской области данные показатели имеют следующее значение:

- льготой по осуществлению инвестиций в обновление основных средств воспользовались 2 предприятия, относящиеся к субъектам малого и среднего бизнеса;

- организациям, применяющим труд лиц с ограниченными возможностями здоровья и лиц, получающих пенсию по старости. Воспользовались 3 организации.

Анализ региональных законодательных актов позволяет отметить, что большая часть льгот направлена на устранение встречных финансовых потоков и рациональное использование финансовых ресурсов бюджета. В связи с этим можно предположить, что в подобных ситуациях более целесообразным будет предоставление налоговых преференций вместо налоговых льгот, так как освобождение продиктовано бюджетными соображения, а не опирается на фактор стимулирования.

Также следует отметить, что в используемые в регионах методики оценки эффективности налоговых льгот практически идентичны, а также достаточно часто не позволяют выявить какой именно фактор оказал решающее влияние на величину налоговых поступлений.

В связи с этим автором были выявлены основные недостатки методики оценки эффективности налоговых льгот, которые представлены в Таблице 2.

Таблица 2. Основные недостатки методики оценки эффективности налоговых льгот

|

Правовые |

Аналитические |

|

1. не является обязательной к применению в регионах; |

1. отсутствует детальная классификация потерь за счет применения налоговых льгот |

|

2. применяется только для отдельных видов льгот и налогов, коэффициенты применяются выборочно; |

2. отсутствует комплексный анализ выпадающих доходов бюджетов от предоставления не других инструментов налогового стимулирования - преференций; |

|

3.отсутствуют единые утвержденные формы отчетности по результатам оценки налоговых льгот; |

3. не учитывается целевой характер предоставления льгот; |

|

4. в отдельных регионах разработаны специальные показатели эффективности для отдельных видов льгот; |

4. не учитывает специфических особенностей и приоритетов социально-экономического развития регионов и муниципальных образований. |

|

5. не предусмотрен механизм анализа использования средств, высвободившихся после применения льгот. |

В качестве основных направлений повышения качества оценки эффективности налоговых льгот предлагается реализация следующих мероприятий:

- разработка и внедрение единой методики оценки эффективности налоговых льгот;

- перенос акцента в процессе проведения оценки эффективности налоговых льгот на налоговую базу;

- проведение оценки налоговых льгот инвестиционного характера с позиции инвестиционной эффективности.

Выводы по главе 2

Анализ вопроса об оценке эффективности предоставления налоговых льгот должен дополняться рассмотрением практики применения предоставляемых субъектом федерации налоговых льгот предпринимателям.

Основной проблемой, которая создает трудности при мониторинге использования налоговых льгот и проведении оценки их эффективности, выступает отсутствие доступа к информации о размерах предоставленных налоговых льгот по региональным и местным налогам в разрезе конкретных налогоплательщиков. Данное обстоятельство обусловлено необходимостью соблюдения налоговой тайны.

3. Проблемы и пути совершенствования налоговой системы РФ

3.1 Характеристика основных проблем налоговой системы

Вопросы применения ответственности за нарушение налогового законодательства всегда находились в центре внимания юридической науки, а также в практике судебных органов. Одновременно с развитием налогового законодательства в постоянной динамике находятся и подходы к применению налоговой ответственности.

Судебная практика по существу не только обнаруживает недостатки законов, но и помогает восполнить их пробелы, побуждая законодателя стремиться к юридической чистоте разрабатываемых им законодательных актов. С момента введения в действие Налогового кодекса РФ формирование правоприменительной практики в сфере налоговых правоотношений идет достаточно бурно и опыт каждого суда представляет несомненный интерес для системы арбитражных судов в целом.

К числу проблем при рассмотрении налоговых споров можно отнести порядок формирования налоговым органом доказательной базы по этим делам, а также практические сложности в формировании единообразных подходов к применению отдельных материально-правовых норм в сфере налогообложения.

Практика рассмотрения налоговых споров свидетельствует о недостаточной готовности налоговых органов качественно и полноценно выполнять возложенную на них обязанность по доказыванию обстоятельств, свидетельствующих о факте налогового правонарушения и виновности лица в его совершении. Как известно, указанная обязанность возложена на налоговый орган, как общими процессуальными правилами, так и специальными нормами материального права, к числу которых относится п. 6 ст. 108 НК РФ.

На практике вызывает определённые сложности вопрос, связанный с возможностью привлечения налогоплательщика к ответственности, предусмотренной ст. 119 НК РФ, если сумма налога, подлежащего уплате в бюджет на основе несвоевременно представленной декларации, равна «0». По этому поводу существует две противоположные точки зрения. Одни считают возможным привлечение налогоплательщика к налоговой ответственности, предусмотренной п.1 ст. 119 НК РФ, если сумма налога, подлежащая уплате на основе этой декларации равна «0». При этом сумма штрафа составит 1 000 рублей, поскольку согласно п. 1 ст. 119 НК РФ сумма штрафа не может быть меньше 1 000 рублей.[41] Однако, эта точка зрения не может дать ответа на вопрос: каким образом должны исчисляться налоговые санкции за совершение налогоплательщиком, предусмотренного п. 2 ст. 119 НК РФ. Ведь согласно п. 1 и п. 2 ст. 119 НК сумма штрафа исчисляется в процентном отношении от суммы налога, указанной в несвоевременно представленной декларации. Таким образом, при исчислении суммы штрафа, в любом случае получается «0». Совершенно противоположно мнение других о невозможности привлечения налогоплательщика к налоговой ответственности в такой ситуации, но тогда само по себе привлечение к налоговой ответственности в таком случае фактические теряет смысл.[42]

Инспекция ФНС России обратилась с заявлением в арбитражный суд о взыскании с ООО «Теко» налоговых санкций в соответствии с п. 1 ст. 119 НК РФ, за нарушение сроков представления деклараций за 2015 год: по налогу на прибыль, имущество и расчётов целевого сбора на содержание местной полиции. Сумма налога, подлежащего к уплате, на основе этих деклараций равна нулю.

Суд посчитал требования налогового органа обоснованными и подлежащими удовлетворению в части. Согласно ст. 23 и п. 6 ст. 80 НК РФ, налоговая декларация представляется в установленные законодательством о налогах и сборах сроки. Ответственность, предусмотренная ст. 119 НК РФ, наступает за непредставление налоговой декларации в сроки, предусмотренные законодательством о налогах и сборах.

При таких обстоятельствах суд посчитал привлечение налоговым органом ООО «Теко» к предусмотренной ст. 119 НК РФ налоговой ответственности, обоснованными в части привлечения к ответственности за нарушение сроков представления деклараций по налогу на прибыль – в сумме 1 000 рублей и на содержание муниципальной полиции – в сумме 1 000 рублей.[43]

Рассматривая содержание п. 1 ст. 119 НК РФ Президиум ВАС РФ указал, что данной нормой установлена ответственность за сам факт неисполнения налогоплательщиком обязанности по представлению налоговой декларации, поэтому применение ответственности за непредставление налоговой декларации не поставлено в зависимость от уплаты или неуплаты самого налога. На основании изложенной позиции ВАС РФ отсутствие у налогоплательщика задолженности по уплате налога на момент привлечения к ответственности за совершение налогоплательщиком не должно приниматься во внимание при взыскании налоговых санкций в соответствии со ст. 119 НК РФ[44].

Инспекция ФНС России обратилась с иском о взыскании с ОАО «Шахта Тырганская» штрафа в сумме 310 578 руб. 60 коп. за непредставление в установленный срок декларации по земельному налогу за 2015 год.

Суд посчитал факт налогового правонарушения документально подтвержденным, привлечение предприятия к налоговой ответственности по п. 1 ст.119 НК РФ обоснованным. Штрафные санкции исчислены правильно.

Вместе с тем, судом признан в качестве смягчающего ответственность обстоятельства в порядке ст. 112 НК РФ факт уплаты ответчиком земельного налога за 2015 год. Поэтому в соответствии с п. 3 ст. 114 НК РФ суд посчитал возможным уменьшить размер подлежащего взысканию штрафа в 10 раз, определив к взысканию сумму 30 157 руб. 86 коп.

Доводы ответчика об отсутствии причинной связи между совершенным правонарушением и наступившими последствиями (фактически шахта осуществляла платежи по земельному налогу, не подавая декларацию) судом не приняты. Состав правонарушения, определённый п. 1 ст. 119 НК РФ, не ставит в зависимость ответственность за непредставление налоговой декларации от факта уплаты налога. Не приняты судом также доводы ответчика о невозможности привлечения налогоплательщика к ответственности по результатам камеральной проверки. Ответственность, предусмотренная п. 1 ст. 119 НК РФ, наступает при условии обнаружения факта правонарушения, а не по результатам налоговой проверки представленных деклараций[45].

По некоторым налогам срок представления декларации не определен. Так, арбитражные суды до недавнего времени отказывали в исках налоговым органам о привлечении налогоплательщиков к ответственности по ст. 119 НК РФ за нарушение срока представления декларации по налогу на имущество.

Статьей 81 НК РФ на налогоплательщика возложена обязанность представления в налоговый орган заявлений о внесении дополнений и изменений в налоговую декларацию в случае не отражения или неполноты отражения, а равно ошибок, приводящих к занижению сумм налога, в поданной декларации.

В соответствии с п. 4 ст. 81 НК РФ налогоплательщик освобождается от ответственности при подаче заявления о дополнении налоговой декларации при условии, что до подачи такого заявления налогоплательщик уплатил недостающую сумму налога и соответствующие ей пени.

Учитывая практический опыт применения налогового законодательства и мер ответственности к организациям, нарушающим его, необходимо отметить, что, прежде всего, необходимо дальнейшее совершенствование законодательных норм путём внесения изменений, для исключения из них неточностей и двусмысленностей.

Кроме того, практика применения свидетельствует о том, что одной из наиболее распространенных причин, создающих условия для уклонения от уплаты налогов, является существование организаций, создаваемых без намерения осуществлять реальную хозяйственную деятельность (фирмы-однодневки). В этой связи санкции за совершение налоговых правонарушений должны быть достаточно жесткими, чтобы побудить налогоплательщика исполнять налоговое законодательство, но в то же время эти санкции должны быть соизмеримы с допущенным нарушением.[46]

Нуждается в корректировке закреплённый Налоговым кодексом РФ порядок привлечения к ответственности за совершение налоговых правонарушений, а именно необходимо предоставить налоговым органам право взыскивать с налогоплательщика – организации налоговые санкции в бесспорном порядке в случае не обжалования в установленный срок решения налогового органа о привлечении к налоговой ответственности (согласия с вынесенным налоговым органом решением). При действующей редакции Налогового кодекса РФ налоговый орган вынужден обращаться в арбитражный суд с иском о взыскании с налогоплательщика налоговых санкций.

3.2 Предложения по совершенствованию способов защиты налогоплательщиком своих интересов

Проведенное исследование позволяет выделить основные проблемы защиты налогоплательщиками своих прав и разработать предложения по их совершенствованию. Прежде всего, была выделена проблема низкой эффективности административного способа защиты, в частности, наряду с преимуществами, описанными в п.2.2. настоящей работе, данный способ обладает низкой эффективности, так в на практике, «многие налогоплательщики для защиты своих прав или принципиально не используют административный способ защиты попранного права, или, направив жалобу в вышестоящий налоговый орган и получив отрицательный ответ, переносят спор из тиши казенных кабинетов «вышестоящего налогового органа или должностного лица» в зал судебного заседания – обращаются к судебной защите своих прав».[47]

На взгляд автора настоящего исследования, совершенствование данного способа защиты налогоплательщиками своих прав, должно быть ориентировано на решение следующих проблем:

- нарушение сроков рассмотрения жалоб и низкая оперативность их рассмотрения;

- налоговые органы обладают более широкими полномочиями по оперативному взысканию денежных средств в бесспорном порядке, чем налогоплательщики в возможностях приостановления таких действий;

- отсутствие у налогоплательщиков гарантированных возможностей присутствия при рассмотрении жалобы.

Поэтому в качестве мероприятий по совершенствованию административного способа защиты налогоплательщиками своих прав можно предложить реализацию следующих мероприятий:

- введение обязательного порядка рассмотрения жалобы с участием налогоплательщика, подавшего ее;

- установление ответственности налоговых органов за нарушение сроков рассмотрения жалоб.

Судебный порядок защиты прав налогоплательщиков также не лишен недостатков.

Первая проблема, на которой хотелось бы остановиться, касается введения бесспорного порядка взыскания штрафных санкций за нарушение налогового законодательства. В настоящее время право налогового органа на списание штрафа в бесспорном порядке не поставлено в зависимость от согласия налогоплательщика и, как следствие, от наличия или отсутствия спора.

Законодатель, предоставляя право налоговому органу на бесспорное взыскание штрафа, ограничил это право только необходимостью предоставления налогоплательщику срока на его добровольную уплату, а также правом (не обязанностью) вышестоящего налогового органа или суда на приостановление взыскания в случае обжалования налогоплательщиком решения налогового органа.

Большинство специалистов высказывают мнение о том, что такой порядок взыскания штрафных санкций снижает конституционные гарантии защиты прав налогоплательщиков. Налогоплательщик при этом ставится в менее выгодное положение, обретая целый ряд дополнительных обязанностей, которые перелагают на него налоговые службы (например, соблюдение пресекательных сроков, подача жалобы, аргументация, доказывание и т.д.).

На наш взгляд, если по решению налогового органа есть возражения налогоплательщика, то бесспорный порядок взыскания штрафов недопустим. Взыскание при этом должно быть приостановлено до разрешения спора. Это предложение представляется обоснованным исходя из буквального толкования понятия бесспорного взыскания, предполагающего отсутствие между сторонами инициированного в соответствии с положениями процессуального законодательства спора.

Еще одной проблемой, тесно связанной с бесспорным порядком взыскания, является, на наш взгляд, сложность принятия обеспечительных мер по ходатайству налогоплательщиков.

Отсутствие единого подхода арбитражных судов к решению вопросов, связанных с принятием обеспечительных мер по налоговым спорам, в некоторых случаях препятствует возможности налогоплательщика полностью реализовать предусмотренное законодательством право на судебную защиту

Исходя из буквального толкования ст. 103.1 НК РФ в случае привлечения налогоплательщика к ответственности, налоговый орган обязан вынести решение о взыскании налоговой санкции (штрафа) немедленно после вынесения решения о привлечении к налоговой ответственности. При обращении налогового органа к налогоплательщику с предложением добровольно уплатить сумму штрафа действие решения приостанавливается на срок, указанный в требовании. Однако минимальный срок, на который должно быть приостановлено действие решения о взыскании, Налоговым кодексом РФ не установлен.

Таким образом, денежные средства могут быть списаны с банковского счета налогоплательщика через один-два дня после вынесения решения о привлечении его к ответственности. Совершение налоговым органом указанных действий является обстоятельством, не нуждающимся в дополнительном документальном подтверждении в суде, то есть наступление неблагоприятных для налогоплательщика последствий, связанных с обращением взыскания на его имущество, носит очевидный характер. У заявителя отсутствует необходимость представлять дополнительные доказательства того, что в случае непринятия обеспечительных мер могут возникнуть последствия, предусмотренные положением части второй статьи 90 АПК РФ, поскольку такие последствия усматриваются из оспариваемого решения налогового органа. На сегодняшний день суды придерживаются такой позиции только при рассмотрении заявлений о приостановлении действия решения о бесспорном взыскании.

По нашему мнению, данный подход не обеспечивает в полной мере права налогоплательщика на судебную защиту с учетом положений Налогового кодекса РФ о процедуре бесспорного взыскания. Налоговый орган при начислении недоимки и пени, а также вынесении решения о взыскании налоговой санкции (ст. 103.1 НК РФ) вправе инициировать процедуру бесспорного взыскания недоимки, пени и штрафа. Это в свою очередь вынуждает налогоплательщика предпринимать оперативные действия для предотвращения причинения существенного ущерба его хозяйственной деятельности.

Серьезным препятствием реализации права налогоплательщика на защиту является использование в судебной практике субъективных оценочных категорий, таких как «добросовестность» и «необоснованная налоговая выгода».

На наш взгляд, в условиях применения указанных оценочных категорий требует введения определенных законодательных ограничений, касающихся возможности бесспорного взыскания.

На наш взгляд, следует ограничить бесспорный порядок взыскания в случае если доначисление налогов, пени и санкций основано на любом существенном расхождении между юридической формой и содержанием сделки.

Таким образом, налогоплательщикам необходимо не только защищать свои права, когда они нарушены, но и охранять их, используя все разрешенные законом способы, чтобы не допустить нарушения своих прав. В качестве мер охраны прав налогоплательщиков, можно выделить обращение за разъяснениями в Министерство финансов РФ и налоговые органы, использование налоговой амнистии, контроль за поставщиками и контрагентами и т.д.

С точки зрения развития способов защиты и охраны прав налогоплательщиков полезным является рассмотрение зарубежного опыта, который достаточно сильно разниться с отечественным.

Главной особенностью внесудебного (административного) порядка является возможность снижения санкций путем сделки между налогоплательщиком и налоговыми органами или так называемого «компромисса». Практика сделок и предложений компромисса применима в большей части англосаксонских стран (Канада, США, Ирландия, Великобритания) и в странах юга Европы (Испания, Италия). Сделки и компромиссы могут быть использованы по инициативе администрации, или по инициативе двух сторон. Сделки ли компромиссы применяются в случае недостаточной платежеспособности налогоплательщика, либо сомнением получить благоприятное решение в суде.

В зарубежном налоговом праве существуют так же специальные механизмы, позволяющие добросовестному налогоплательщику защитить себя от притязаний налоговых органов.

Например, во Франции существует специальный консультативный орган – консультативный комитет по злоупотреблению правом, который состоит из государственного советника, советника кассационного суда, профессора юридического факультета и начальника налогового управления. В данный комитет могут обратиться как налогоплательщик, так и администрация. От мнения комитета зависит распределение бремени доказательств. В том случае, если мнение комитета неблагоприятно для налогоплательщика, то бремя доказательств (отсутствия злоупотребления) ложится на налогоплательщика.

Необходимо отметить, что для Налогового суда предусмотрен особый порядок его деятельности и рассмотрения исков. Отличительной особенностью Налогового суда является то, что он наделен правом самостоятельно устанавливать процессуальные нормы своей деятельности. Это означает, что он сам устанавливает порядок разрешения налоговых споров, за исключением правил о доказательствах, которые определяются Федеральным положением о доказательствах.

Налогоплательщик, который оспаривает сумму своих налоговых обязательств, рассчитанную налоговым органом, должен доказать ошибочность такого расчета (презумпция правильности).

Презумпция правильности может быть преодолена, если представленные налогоплательщиком доказательства свидетельствуют, что налоговый орган не применил (или неправильно применил) при расчете императивные нормы налогового закона либо расчет основан на недостоверных сведениях об объекте налогообложения или произведен налоговым органом без надлежащих полномочий. Нарушение налоговым органом процедурных требований (например, к оформлению налоговых уведомлений) не ведет по общему правилу к опровержению презумпции правильности, если расчет налога соответствует упомянутым материально-правовым критериям.

Таким образом, на основании проведенного исследования в целях совершенствования защиты налогоплательщиками своих прав были предложены следующие рекомендации:

- введение обязательного порядка рассмотрения жалобы с участием налогоплательщика, подавшего ее;

- установление ответственности налоговых органов за нарушение сроков рассмотрения жалоб;

- введение законодательных ограничений бесспорного взыскания.

Реализация предложенных выше мероприятий позволит улучшить защиту налогоплательщиками своих интересов и повысить эффективность налоговой системы в целом.

Выводы по главе 3

В настоящей главе были предложены мероприятия по повышению эффективности защиты налогоплательщиками своих интересов, что позволит повысить эффективность налоговой системы в целом.

Заключение

Налоги, по своей сути, являются частью финансовых отношений, которая обеспечивает формирование доходов бюджета, необходимых для волнения государством функций и задач своей деятельности.

Налог представляет собой обязательный платеж, взимаемый государством с предприятий и населения. Как экономическая категория налоги обеспечивают распределение и перераспределение национального дохода.

Возникновение налогов произошло одновременно с возникновением государства, изменение форм которого всегда сопровождалось изменениями в налоговой системе. В настоящее время налоги являются основной формой государственных доходов.

Налоговая политика является неотъемлемой составной частью финансовой политики государства.

Цели налоговой политики определяется целями и задачами государства, а также уровнем его экономического развития.

Функции, выполняемые налоговой политикой, можно разделить на три большие группы:

- фискальные функции (подразумевает мобилизацию денежных средств предприятий и населения в бюджеты);

- регулирующая (способствует повышению деловой активности, уровня экономического развития государства);

- контролирующая (заключается в контроле за деятельностью экономических субъектов).

В настоящее время основная задача налоговой политики заключается в обеспечение благоприятных условий для осуществления финансово-хозяйственной деятельности экономических субъектов и стимулировании экономического роста.

Осуществление налоговой политики на практике происходит посредством налогового механизма, совокупности организационно-правовых норм и методов управления налогообложением. Юридическая сила налогового механизма обеспечивается налоговым законодательством.

выделяют три типа налоговой политики:

- политика максимального увеличения налогового бремени;

- политика низкого налогового бремени;

- политика достаточно существенного уровня налогообложения, компенсирующегося высоким уровнем социальной защиты.

Для стран с развитой экономикой характерными являются два последних вида налоговой политики. В России же присутствует первый тип налоговой политики, определяющий основные проблемы налоговой системы нашей страны:

Несмотря на многочисленные реформы в сфере налоговой системы, в России на сегодняшний день еще имеется ряд острых проблем в сфере налогообложения, в частности:

- неоднозначность толкования нормативно – правовых актов налогового законодательства;

- факты уклонения от уплаты налогов и высокий уровень теневого сектора в экономике;

- высокий удельный вес косвенных налогов в их совокупном объеме.

Наличие большинства проблем объясняется тем, что законодательство России в сфере налогообложения является достаточно «молодым» по сравнению со странами Запада и находится на сегодняшний день в стадии становления.

Для решения отмеченных проблем налоговой системы Российской Федерации необходим комплексный подход, ориентирующийся на следующие основные направления.

Проведение регулярной работы по совершенствованию Налогового Кодекса и законодательства в области налогообложения.

Проведение работы по разработке эффективной системы взимания отдельных налогов.

Рассмотрение вопросов о возможном снижении налоговой нагрузки на отечественную экономику.

При решении вопроса о снижении налоговой нагрузки необходимо контролировать, чтобы данное снижение не привело к дефициту государственных ресурсов и как следствие снижению эффективности управления государством необходимо, чтобы ослабление налоговой нагрузки проходило при соблюдении условия, что темпы роста бюджетных расходов ниже темпов экономического роста.

Вопросы высокой уровня теневого сектора экономики и уклонения от налогообложения возможно решить с использованием западного опыта. В частности, возможно проводить проверки деклараций о доходах граждан на предмет соотнесения с их расходами.

Таким образом, политика в области налогообложения должны быть ориентирована на решение проблем в данной области и создание максимально комфортных условий для расширения экономической деятельности, так как от эффективности налоговой системы зависит экономическая обстановка, как внутри страны, так и на международном уровне.

Также следует отметить, что отечественная система налогообложения имеет достаточные резервы для ее совершенствования.

Список использованной литературы

- Абрамов М.Д. Вопросы совершенствования налоговой системы России // Налоговые споры: Теория и практика. – 2016. – № 9

- Алисенов А.С. Налоговое стимулирование инноваций в экономике России. Монография. М: Проспект. – 2015. – 128 с.

- Афонина В.В., Белоусова С.Н. Налоговая политика и ее влияние на величину налоговой нагрузки в России и зарубежных странах // Экономика и менеджмент инновационных технологий. 2016. № 5 (56). С. 80-82.

- Ахмедова Э. С., Рамазанова Б. К. Налоговая политика: сущность и элементы // Теория и практика общественного развития – 2015 – № 3. С. 191-193.

- Безрукова Т. Л.., Рыжков А. О. Инструменты стимулирования инновационного сектора экономики: теоретические и методические основы, оценка результативности налоговой льготы, результаты внедрения // Международный журнал экспериментального образования. – 2016. – №12-2 – С. 277.

- Гончаренко Л.И. Налогообложение некоммерческих организаций / под ред. Гончаренко Л.И. Издательство: Кнорус. – 2015. – 272 с.

- Гончаренко Л.И. Налогообложение организаций: учеб. / Л. М. Архипцева, Н.Н. Башкирова, А. В. Варнавский и др.; науч. ред. Л. И. Гончаренко. - М. : Экономист, 2012. – 480 с.

- Гончаренко Л.И., Малис Н.И. Налоговая политика государства: нужна ли смена модели в условиях современного экономического кризиса? // Экономика. Налоги. Право. 2015. № 3. С. 152-156.

- Гриванов Р.И., Гриванова Н.В., Иматова Е.М. Создание особых экономических зон как альтернативы налогового планирования бизнеса при проведении курса на деофшоризацию экономики // Аудит и финансовый анализ. 2015. № 1. С. 364-367.

- Корень А.В., Краубергер Ж.Ю. Специальные налоговые режимы в реализации государственной политики по поддержке малого и среднего бизнеса // Международный журнал прикладных и фундаментальных исследований. – 2015. – № 6-3. – С. 479-483

- Кузулгуртова А. Ш. Налоговая политика как сфера обеспечения ресурсами государственной финансовой политики // Финансы и кредит. – 2016. – № 5. – С. 59-70.

- Кузьменко В. В., Никитенко Т.В., Бескоровайная Н.С. Актуальные вопросы оценки эффективности налоговых льгот // Экономика. Налоги. Право. 2015. № 5. С. 123-127.

- Куликов Н. И., Куликова М. А., Назарчук Н. П. Налоги и налогообложение: учебное пособие. –Тамбов: Издательство ФГБОУ ВПО «ТГТУ», 2013. – 388 с.

- Лукин В.К., Петров Д.В. Использование глубокой интеграции в мировую экономику для ускоренного развития отдельных отраслей народного хозяйства России // Экономика Право Печать № 3(59).2015.

- Лукин В.К., Хуако Х.Ш., Инновационно-инвестиционный путь развития России – новый формат ее экономического развития // Вестник Академии знаний. 2016. № 1 (4). С.39-45.

- Лыкова Л.Н., Букина И.С. Налоговые системы зарубежных стран. Учебник. М.: Юрайт. – 2017. – 432 с.

- Лыкова Л.Н., Букина И.С. Налоговые системы зарубежных стран: учебник для бакалавриата и магистратуры / Лыкова Л.Н. – М.: Издательство Юрайт, 2015. 429 с.

- Майбуров И.А. Налоги и налогообложение: Учебник для студентов вузов, обучающихся по специальностям «Финансы и кредит», «Бухгалтерский учет, анализ и аудит», «Мировая экономика». – М.: Юнити-Дана, 2014. – 655 с.

- Майбуров И.А. Налоговая политика. Теория и практика / под ред. И.А. Майбурова. Издательство: Юнити-Дана. – 2017. – 520 с.

- Малис Н.И., Горский И.В., Грундел Л.П. и др. Налоговая политика государства. Учебник и практикум / под ред. Н.И.Малис. – М.:Издательство Юрайт. – 2015. – 390 с.

- Мандрощенко О. В. Основные подходы к оценке эффективности налоговых льгот / О.В. Мандрощенко // Финансовая аналитика: проблемы и решения .— 2016 .— №39 .— С. 47-62.

- Марсакова В.Д. Методы налогового стимулирования как фактор повышения предпринимательской активности в РФ // Законность и правопорядок в современном обществе. 2016. № 30. С. 138-142.

- Морозов В.В. Налоговая система РФ на современном этапе ее развития // Бизнес в законе. – 2015. – №6. – С. 250–252.

- Нестеренко И. Ю. Региональные налоговые льготы: практика применения и экономическая оценка // Финансы и кредит. – 2015. – №1(625). – С. 29-39.

- Пансков В.Г. Налоги и налогообложение. 4-е изд., пер. и доп. для прикладного бакалавриата. М.:Издательство Юрайт. – 2015. – 392 с.

- Пансков В.Г. Налоговые льготы: теория и практика применения // Экономика. Налоги. Право. – 2016. – №1. – С. 120–125.

- Петух А.В., Михайлова Ю.Ю. Особенности проведения проверок целевого и эффективного расходования бюджетных средств в области государственного управления в социальной и производственной сферах //Вестник академии знаний №1(4).2016.

- Поролло Е. В., Казаков В. В. Налоговая политика и ее влияние на общественное развитие // Вестник Томского государственного университета. – 2016. – № 319. – С. 153-156.

- Самсонов Е. А. Оценка эффективности влияния налоговых льгот на уровень налоговой нагрузки в организации // Общество: политика, экономика, право. 2016. № 12.

- Социально ориентированная экономика: проблемы и возможности /Под. ред. И.В. Караваевой. // М.-СПб. Нестор-История. 2015.

- Сысоева Е. Ф., Мельник Е. Н. Налоговая политика государства и оценка ее эффективности на региональном уровне: монография. – Воронеж: Воронежский государственный педагогический университет, 2015. – 236 с.

- Тлисов А. Б., Татаренко Н. Н. Компаративный анализ налогового стимулирования малого и среднего бизнеса в России и за рубежом // Молодой ученый. - 2015. - №2. - С. 552-556.

- Финансы: учебник для бакалавров / Под. ред. проф. М. В. Романовского, проф. О. В. Врублевской. – 3-е изд., перераб. и доп. –М.: Издательство Юрайт; ИД Юрайт, 2012. – 590 с.

- Энциклопедия теоретических основ налогообложения / [И.А. Майбуров и др.]: под ред. И.А. Майбурова, Ю. Б. Иванова. – М.:ЮНИТИ-ДАНА, 2016. – 503 с. – (Серия «Encyclodedia»).

- www.nalog.ru – Официальный сайт Федеральной налоговой службы.

- www.minfin.ru – Официальный сайт Министерства финансов Российской Федерации..

- www.mosreg.ru – Официальный сайт Правительства Московской области.

- www.me.mosreg.ru – Официальный сайт Министерства экономики Московской области.

- www.mf.mosreg.ru – Официальный сайт Министерства финансов Московской области

- www.old.mii.mosreg.ru – Официальный сайт Министерства инвестиций и инноваций Московской области

- www.budget.mosreg.ru – Официальный сайт информационного портала «Открытый бюджет» Московской области

- www.nalogkodeks.ru – журнал «Налоговая политика и практика».

- www.rg.ru – Российская газета.

- www.consultant.ru – Справочная правовая система «КонсультантПлюс».

-

Лукин В.К., Хуако Х.Ш., Инновационно-инвестиционный путь развития России – новый формат ее экономического развития // Вестник Академии знаний. 2016. № 1 (4). С.39-45. ↑

-

Пансков В.Г. Налоги и налогообложение. 4-е изд., пер. и доп. для прикладного бакалавриата. М.:Издательство Юрайт. – 2017. – 392 с. ↑

-

Петух А.В., Михайлова Ю.Ю. Особенности проведения проверок целевого и эффективного расходования бюджетных средств в области государственного управления в социальной и производственной сферах //Вестник академии знаний №1(4).2016. ↑

-

Сысоева Е. Ф., Мельник Е. Н. Налоговая политика государства и оценка ее эффективности на региональном уровне: монография. – Воронеж: Воронежский государственный педагогический университет, 2017. – 236 с. ↑

-

Пансков В.Г. Налоговые льготы: теория и практика применения // Экономика. Налоги. Право. – 2016. – №1. – С. 120–125. ↑

-

Там же ↑

-

Петух А.В., Михайлова Ю.Ю. Особенности проведения проверок целевого и эффективного расходования бюджетных средств в области государственного управления в социальной и производственной сферах //Вестник академии знаний №1(4).2016. ↑

-

Энциклопедия теоретических основ налогообложения / [И.А. Майбуров и др.]: под ред. И.А. Майбурова, Ю. Б. Иванова. – М.:ЮНИТИ-ДАНА, 2016. – 503 с. – (Серия «Encyclodedia»). ↑

-

Пансков В.Г. Налоговые льготы: теория и практика применения // Экономика. Налоги. Право. – 2016. – №1. – С. 120–125. ↑

-

Лукин В.К., Хуако Х.Ш., Инновационно-инвестиционный путь развития России – новый формат ее экономического развития // Вестник Академии знаний. 2016. № 1 (4). С.39-45. ↑

-

Налоговый кодекс Российской Федерации ↑

-

Налоговый кодекс Российской Федерации ↑

-

Налоговый кодекс Российской Федерации ↑

-

Там же ↑

-

Там же ↑

-

Кашин, И. Мерзляков. Налоговая политика и оздоровление экономики России // Аудитор. - 2017. - №9. - с.24. ↑

-

Князев В. Совершенствование налоговой системы и подготовка кадров для налоговых служб // Налоги. - 2016. - №10. - с. 19. ↑

-

Князев В. Совершенствование налоговой системы и подготовка кадров для налоговых служб // Налоги. - 2016. - №10. - с. 19. ↑

-

Афонина В.В., Белоусова С.Н. Налоговая политика и ее влияние на величину налоговой нагрузки в России и зарубежных странах // Экономика и менеджмент инновационных технологий. 2016. № 5 (56). С. 80-82. ↑

-

Майбуров И.А. Налоги и налогообложение: Учебник для студентов вузов, обучающихся по специальностям «Финансы и кредит», «Бухгалтерский учет, анализ и аудит», «Мировая экономика». – М.: Юнити-Дана, 2016. – 655 с. ↑

-

Финансы: учебник для бакалавров / Под. ред. проф. М. В. Романовского, проф. О. В. Врублевской. – 3-е изд., перераб. и доп. –М.: Издательство Юрайт; ИД Юрайт, 2017. – 590 с. ↑

-

Куликов Н. И., Куликова М. А., Назарчук Н. П. Налоги и налогообложение: учебное пособие. –Тамбов: Издательство ФГБОУ ВПО «ТГТУ», 2017. – 388 с. ↑

-

Сысоева Е. Ф., Мельник Е. Н. Налоговая политика государства и оценка ее эффективности на региональном уровне: монография. – Воронеж: Воронежский государственный педагогический университет, 2017. – 236 с. ↑

-

Куликов Н. И., Куликова М. А., Назарчук Н. П. Налоги и налогообложение: учебное пособие. –Тамбов: Издательство ФГБОУ ВПО «ТГТУ», 2017. – 388 с. ↑

-

Майбуров И.А. Налоги и налогообложение: Учебник для студентов вузов, обучающихся по специальностям «Финансы и кредит», «Бухгалтерский учет, анализ и аудит», «Мировая экономика». – М.: Юнити-Дана, 2016. – 655 с. ↑

-

Князев В. Совершенствование налоговой системы и подготовка кадров для налоговых служб // Налоги. - 2016. - №10. - с. 19. ↑

-

Майбуров И.А. Налоги и налогообложение: Учебник для студентов вузов, обучающихся по специальностям «Финансы и кредит», «Бухгалтерский учет, анализ и аудит», «Мировая экономика». – М.: Юнити-Дана, 2016. – 655 с. ↑

-

Князев В. Совершенствование налоговой системы и подготовка кадров для налоговых служб // Налоги. - 2016. - №10. - с. 19. ↑

-

Финансы: учебник для бакалавров / Под. ред. проф. М. В. Романовского, проф. О. В. Врублевской. – 3-е изд., перераб. и доп. –М.: Издательство Юрайт; ИД Юрайт, 2017. – 590 с. ↑

-

Куликов Н. И., Куликова М. А., Назарчук Н. П. Налоги и налогообложение: учебное пособие. –Тамбов: Издательство ФГБОУ ВПО «ТГТУ», 2017. – 388 с. ↑

-

Сайт Правительства Московской области [Электронный ресурс] / Режим доступа: http://mosreg.ru/sobytiya/novosti ↑

-

Официальный сайт И. Н. Жукова - депутата Московской областной Думы [Электронный ресурс] / Режим доступа: http://inzhukov.ru/novosti/novosti/8-sobytiya/168-i-n-zhukov-oblastnoj-byudzhet-dorabotaem-i-primem-v-noyabre-s-uchetom-pozhelanij-munitsipalitetov.html ↑

-

Сайт Министерства экономики Московской области [Электронный ресурс] / Режим доступа: http://me.mosreg.ru/ ↑

-

Сайт Правительства Московской области [Электронный ресурс] / Режим доступа: http://mosreg.ru/sobytiya/novosti ↑

-

Сайт Министерства экономики Московской области [Электронный ресурс] / Режим доступа: http://me.mosreg.ru/ ↑

-

Сайт Правительства Московской области [Электронный ресурс] / Режим доступа: http://mosreg.ru/sobytiya/novosti ↑

-

Сайт Министерства экономики Московской области [Электронный ресурс] / Режим доступа: http://me.mosreg.ru/ ↑

-

Сайт Министерства экономики Московской области [Электронный ресурс] / Режим доступа: http://me.mosreg.ru/ ↑

-

1 Веселов Ф.В. Инвестиции в электроэнергетике: проблемы и перспективы // Энергия: экономика, техника, экология. - 2017. - № 6. - с. 16-23. ↑

-

Сайт Министерства экономики Московской области [Электронный ресурс] / Режим доступа: http://me.mosreg.ru/ ↑

-

Юрмашев Р.С. Налоговое правонарушение: теоретико-прикладные проблемы правовой идентификации: дис. … канд. юрид. наук. – М., 2017. – С. 64. ↑

-

Проскуров В.С. Виды ответственности за нарушение налогового законодательства. – М.: Юридическая литература, 2017. – С. 218. ↑

-

Архив Федерального Арбитражного Суда Московского округа. [Электронный ресурс] URL: http://fasmo.arbitr.ru ↑

-

Сайт Высшего Арбитражного Суда Российской Федерации. [Электронный ресурс] URL: http://www.arbitr.ru/e-justice/doc/23354.html ↑

-

Архив Федерального Арбитражного Суда Западно-Сибирского округа. [Электронный ресурс] URL: http://faszso.arbitr.ru/ ↑

-

Петрова Г.В. Ответственность за нарушение налогового законодательства. – М.: Юридическая литература, 2016. – С. 194. ↑

-

Тедеев А.А. К вопросу о понятии и способах защиты прав налогоплательщиков // Юрист. 2016. № 1. С. 49–53. ↑

- «Возникновение права»

- «Понятие социального обеспечения»

- Доходы и расходы бюджетов публичных образований ( город Самара )

- Россия в системе международных кредитных отношений (Международный кредит: сущность, функции и классификация)

- Анализ денежных средств (на примере «ТДК»)

- Учет труда и заработной платы(ООО «МИСКОН»)

- Применение процессного подхода для оптимизации бизнес-процессов (Режим редактирования)

- Языки гипертекстовой разметки(ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИССЛЕДОВАНИЯ ЯЗЫКОВ ПРОГРАММИРОВАНИЯ)

- Разработка регламента выполнения процесса «Учет реализации лекарственных препаратов через аптечную сеть» (Описание предметной области. Постановка задачи)

- Основы и особенности программирования на языке Pascal

- Основные этапы формирования налогового учета в России ( ООО «ЭкоПродукт» )

- Первичные учетные документы(ООО «Невский металлургический завод»)