Доходы и расходы бюджетов публичных образований ( город Самара )

Содержание:

ВВЕДЕНИЕ

Для стабильного развития экономики в стране, государство использует фискальную политику, это помогает контролировать инфляцию и обеспечивать занятость населения. Одним из основных элементов в бюджетно - налоговой политики страны является государственный бюджет.

Государственный бюджет – смета доходов и расходов государства, за определенный период времени. Он является законом Российской Федерации. Парламент страны, как законодательный орган, утверждает бюджет, а правительство несёт ответственность за его исполнение.

Целью государственного бюджета является перераспределение национального дохода. Основные его части – доходная и расходная. Источники денег, поступающих в бюджет – это налоги, государственные займы, эмиссия, займы у международных организаций. Основные статьи государственных расходов это – национальная оборона, осуществление деятельности государственных органов, социальные выплаты и другое.[1]

С помощью бюджета государство может оказывать влияние на экономику страны, изменяя налоговую политику и распределение бюджетных средств. Например, при снижении налогов, происходит оживление экономики, так как у предприятий появляются дополнительные деньги на выпуск товаров.

Государство стремится обеспечить баланс между доходами, поступающими в государственный бюджет, и расходами. Экономика не может постоянно находиться в стабильном состоянии, поэтому существуют такие понятия как дефицит и профицит бюджета. В условиях дефицита государственного бюджета существует несколько путей выхода из этой ситуации: во-первых, государство может выпустить дополнительные деньги, но неоправданная эмиссия может привести к инфляции. Во-вторых, государство может занять деньги у населения или у других государств – внутренний или внешний государственный долг.

Теоретические проблемы сущности доходов и расходов бюджетов публичных образований рассматривались в работах таких российских ученых, как Е.Н. Гладковская, Т.Н. Калинина, Г.Г. Коробова, Е.Ф. Жуков и Д.А. Полянская.

Актуальность выбранной темы курсовой работы обусловлена тем, что на современном этапе развитие экономических отношений в России сопровождается непрерывной трансформацией межбюджетных отношений. В данных условиях большое значение приобретает проработка организации бюджетного процесса и стимулирование органов местного самоуправления к ускорению темпов экономического роста. Самостоятельность бюджетов муниципальных образований серьезно страдает вследствие ряда проблем, среди которых низкая собираемость доходов, неэффективное расходование бюджетных средств, а также их нецелевое использование, отсутствие контроля над качеством управления муниципальными финансами и четких инструкций и методов регулирования межбюджетных отношений.

Объектом исследования послужил бюджет г. Самары за 2015-2017 год.

Предмет исследования – анализ доходов и расходов бюджета города Самара.

Цель исследования – изучить процесс формирования и исполнения бюджета муниципального образования для разработки предложений по увеличению доходов в местный бюджет. Для достижения поставленной цели в ходе исследования необходимо решить ряд задач:

- Изучить формирование и принятие Федерального бюджета РФ;

- Ознакомиться с основными ориентирами бюджетной политики в формировании доходов Федерального бюджета РФ;

- Ознакомиться с расходами бюджетов РФ их составом и структурой;

- Проанализировать формирование доходов местного бюджета г. Самары за 2015 – 2017 годы;

- Выявить основные проблемы формирования бюджета г. Самары;

- Разработать предложения по увеличению доходов местного бюджета г. Самары.

Методологической основой исследования курсовой работы является комплексная система научных методов, использованных при изучении предмета исследования: При анализе предмета исследования и формулировании выводов по его результатам использовались, в частности, историко-логический, аналитический, системный методы, а также методы статистического анализа и прогнозирования.

Курсовая работа состоит из введения, двух взаимосвязанных глав, заключения, списка использованных источников.

1.Теоретические основы формирования доходов и расходов бюджетных средств публичных образований

Формирование и принятие Федерального бюджета РФ

Традиционно рассмотрение проекта федерального бюджета — основной законодательный приоритет осенней сессии. Недаром его всегда называют главным финансовым законом страны. Впрочем, процедура его рассмотрения время от времени изменялась.

Так, в мае 2006 года президент страны Владимир Путин в своем Бюджетном послании заявил о необходимости реформировать бюджетный процесс.[2] Прежде всего разрабатывать и утверждать госбюджет не только на будущий год, но и на два последующих года, а также сократить число чтений при рассмотрении Госдумой с четырех до трех, что и было сделано законодателями. Так открылась новая глава в государственном бюджетировании.

Впрочем, у государства не всегда существовал бюджет в отличие от системы налогообложения. А бюджет появился тогда, когда государство стало планировать свою финансовую деятельность, то есть составлять систему доходов и расходов на определенный период. Одной из первых стала Англия. Когда в XVI-XVII веках палата общин утверждала субсидию королей, то по окончании заседания канцлер казначейства (тогдашний министр финансов) открывал портфель, в котором хранилась бумага с соответствующим законопроектом. Это действие условно называлось «открытие бюджета» (budget — в английском тогда можно было перевести как «мешок»). Уже позже, с конца XVII века, название этого портфеля было перенесено на сам документ, содержащий утверждаемые парламентом план доходов и расходов государства.[3]

В России начало бюджетирования (или порядок государственной росписи доходов и расходов) отсчитывается с 1863 года. В то время был учрежден Государственный банк, а единственным распорядителем бюджета стал министр финансов, «роспись доходов и расходов» стала публиковаться для всеобщего сведения. Учрежденная Первая Государственная дума сразу была привлечена к рассмотрению госбюджета. И после издания 8 марта 1906 года Правил о порядке рассмотрения государственной росписи доходов и расходов в России впервые возникает официальное бюджетное право.[4]

После Октябрьской революции с первых же дней подготовка бюджета была объявлена важной и срочной задачей. 28 января 1918 года появились Правила составления, рассмотрения и утверждения смет на январь — июль 1918 г., в соответствии с которыми и был сверстан первый советский бюджет, утвержденный Советом народных комиссаров. Он положил начало формированию системы полугодовых бюджетов, действовавших в течение двух лет. В 1920-1921 годах правительство вернулось к годовому планированию. Основы бюджетного устройства государства были сформулированы в Конституции РСФСР 1918 года, в которой раздел 5-й так и назывался: «Бюджетное право».[5]

В экономическом понимании федеральный бюджет представляет собой форму образования и использования централизованного фонда денежных средств страны. Именно через него идет перераспределение национального дохода и валового внутреннего продукта, формируются финансовые ресурсы для экономического развития, реализации социальной политики и укрепления обороноспособности. Право Российской Федерации на самостоятельный федеральный бюджет закреплено в Конституции РФ (ст. 71), а порядок его формирования и исполнения детально регламентирует Бюджетный кодекс РФ.[6]

Отечественная бюджетная система состоит из бюджетов разных уровней: федеральный, региональные и местные. Бюджет разрабатывается на каждый финансовый год, который начинается с 1 января и планируется на двухлетний период.

Разработка и формирование госбюджета — исключительная прерогатива Правительства РФ, соответствующих органов исполнительной власти субъектов РФ и органов местного самоуправления. Непосредственное составление проектов бюджетов осуществляют Министерство финансов РФ, финансовые органы субъектов и муниципальных образований.

Основным документом, в котором отражаются и стратегические, и тактические планы бюджетной политики государства, является ежегодное Послание Президента РФ Федеральному Собранию РФ. В Послании Президента в частности, глава государства формулирует главные задачи бюджетной политики на основе приоритетных задач развития экономики и социальной сферы. Именно этим прежде всего и руководствуется Правительство РФ при работе над формированием госбюджета.

После утверждения проекта закона о федеральном бюджете на очередной финансовый год на заседании Правительства РФ он вносится на рассмотрение Госдумы (до 2007 года — в конце августа, на сегодняшний день - не позднее 1 октября). Совет Госдумы в течение трех дней направляет его в Совет Федерации, думские комитеты, другим субъектам права законодательной инициативы для внесения замечаний и предложений, а также в Счетную палату РФ на заключение.

С июля 2007 года, когда Госдумой был принят федеральный бюджет на 2008 год и на плановый период 2009 и 2010 годов, законопроект о госбюджете депутаты стали рассматривать в трех чтениях (до этого — в четырех).

В первом чтении рассматриваются основные параметры (размер доходов с выделением прогнозируемого объема нефтегазовых доходов федерального бюджета, расходов, дефицит). Концепция госбюджета (главные направления бюджетной и налоговой политики; основные принципы и расчеты во взаимоотношениях федерального бюджета и бюджетов субъектов РФ; пределы внешних заимствований; объем нефтегазового трансферта). При этом обязательно указываются прогнозируемый объем валового внутреннего продукта и уровень инфляции.[7]

Также обсуждается прогноз социально-экономического развития РФ на очередной финансовый год. Он разрабатывается на основе данных социально-экономического развития территории за последний отчетный период и тенденций развития экономики и социальной сферы на планируемые годы.

Причем по Бюджетному кодексу Госдума не имеет права увеличивать доходы и дефицит госбюджета, если на это отсутствует положительное заключение Правительства. Если депутаты не принимают проект бюджета в первом чтении, то они могут:

- передать его в согласительную комиссию, формируемую из представителей Госдумы, Совета Федерации, Правительства и обязанную в течение 10 дней представить согласованный вариант;

- вернуть его в Правительство РФ, обязанное в течение 20 дней доработать проект и представить его на рассмотрение в Госдуму.

Если по итогам работы согласительной комиссии или дополнительной работы с Правительством РФ решение не принято, то проект федерального бюджета считается повторно отклоненным. Причем это уже равносильно постановке вопроса о доверии Правительству РФ и его роспуске.[8]

Если законопроект принят в первом чтении, то основные параметры бюджета не могут быть изменены в последующих чтениях.

Во втором чтении Госдума рассматривает и утверждает различные приложения к закону о госбюджете, устанавливающие, в частности, источники финансирования дефицита бюджета; бюджетные ассигнования по разделам, подразделам, целевым статьям и видам расходов; распределение межбюджетных трансфертов; программы государственных внутренних и внешних заимствований, госгарантий в рублях и иностранной валюте; долгосрочные (федеральные) целевые программы с суммами ассигнований.

При этом до второго чтения должны быть приняты федеральные законы о бюджетах государственных внебюджетных фондов, о повышении минимального размера пенсии, о порядке индексации и перерасчете государственных пенсий, о повышении минимального размера оплаты труда.

Госдума рассматривает проект бюджета во втором чтении в течение 35 дней после его принятия в первом. Основную работу по сбору и обобщению поправок ведет Комитет по бюджету, который готовит сводные таблицы поправок и направляет их в профильные комитеты и Правительство РФ, которые, в свою очередь, должны определиться, какие поправки они одобряют к принятию, а какие — к отклонению.[9] Поправки по межбюджетным трансфертам рассматриваются в Комитете по бюджету только после их предварительного рассмотрения Комитетом Совета Федерации по бюджету.

Если Госдума не поддерживает предложения Комитета по бюджету, она может рассмотреть альтернативные варианты бюджета. Если законопроект отклоняется во втором чтении, то он передается в согласительную комиссию.

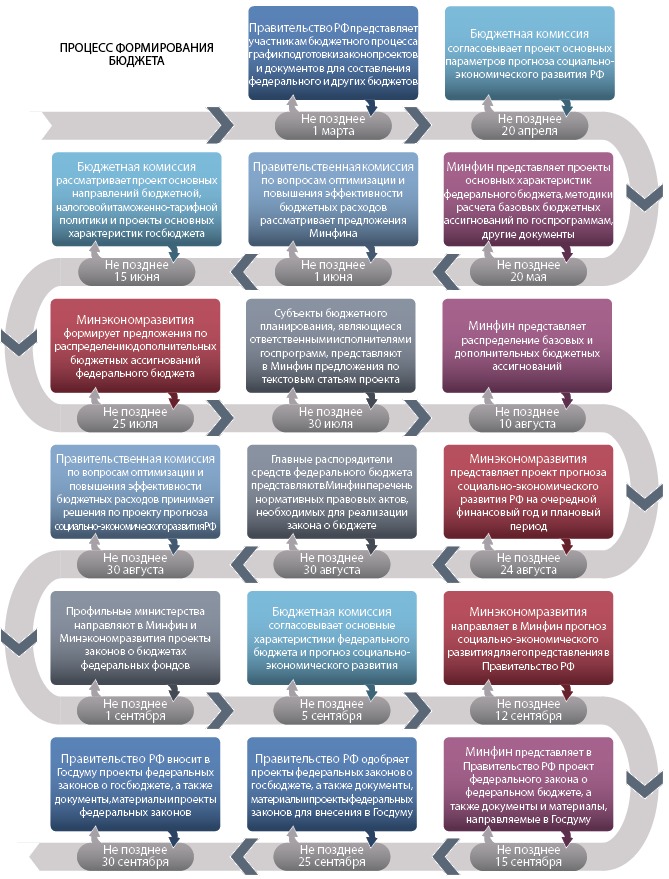

В третьем чтении Госдума рассматривает и утверждает расходы госбюджета по разделам, подразделам, целевым статьям и видам расходов, предусмотренным отдельными приложениями, принятыми во втором чтении. Утверждается также ведомственная структура расходов. Для рассмотрения в третьем чтении законопроект выносится на голосование в целом. Процесс формирования бюджета изображен на рисунке 1.

Рисунок 1. Процесс формирования бюджета

Принятый федеральный закон в течение пяти дней со дня принятия передается на рассмотрение в Совет Федерации. Совет Федерации рассматривает закон в целом в течение 14 дней со дня его представления Госдумой. В случае отклонения закон передается в согласительную комиссию, в течение 10 дней она выносит на повторное рассмотрение Госдумы согласованный вариант, который обсуждается только в одном чтении. Закон о федеральном бюджете считается принятым, если при повторном голосовании за него проголосовали не менее 2/3 общего числа депутатов.

Одобренный Советом Федерации федеральный закон о бюджете в течение пяти дней со дня одобрения направляется Президенту РФ для подписания и обнародования. Если Президент РФ отклоняет федеральный бюджет, то он передается в согласительную комиссию, куда включается также представитель Президента РФ. Если до 15 декабря текущего года закон о федеральном бюджете на очередной финансовый год не принят или по другим причинам не вступил в силу до 1 января, то орган, исполняющий бюджет, правомочен выделять средства не более 1/4 ассигнований предыдущего года в расчете на квартал или не более 1/12 в расчете на месяц.[10]

Если закон о бюджете не вступил в силу через три месяца после начала финансового года, то орган, исполняющий бюджет, не имеет права: предоставлять бюджетные средства на инвестиционные цели, выделять бюджетные средства на возвратной основе, предоставлять субвенции негосударственным юридическим лицам, осуществлять заимствования в размере более 1/8 объема заимствований предыдущего финансового года в расчете на квартал, формировать резервные фонды органов исполнительной власти и осуществлять расходы из этих фондов.

Ситуация в экономике, особенно в условиях глобализации рынков и сегодняшних антироссийских санкций, может складываться по-разному, в том числе и негативно, когда рушатся ранее сделанные прогнозы социально-экономического развития, а значит, и основные параметры принятого бюджета. Впрочем, возможна и обратная ситуация, когда фактические доходы бюджета значительно превышают запланированные. В этих случаях Правительство РФ обязано внести в Госдуму проект закона о внесении изменений и дополнений в закон о госбюджете, который подлежит приоритетному и внеочередному рассмотрению. Например, при форс-мажорной ситуации, когда произошло снижение ожидаемых поступлений доходов в федеральный бюджет более чем на 10 процентов годовых назначений. Если в этом случае правительственный законопроект не принимается Госдумой, кабинет министров имеет право на пропорциональное сокращение бюджетных расходов до момента принятия законодательного решения по данному вопросу (подобная процедура получила название «секвестр»). Например, так случилось в мае 1996 года, когда Правительство внесло в Госдуму проект закона «О секвестре расходов федерального бюджета на 1997 год», который через полтора месяца в итоге был отклонен депутатами. Это достаточно редкая процедура и применяется она в исключительных случаях, которые любое государство старается не допустить.[11]

1.2.Основные ориентиры бюджетной политики доходов Федерального бюджета РФ

Повышение действенности бюджетной политики, ориентированной на достижение устойчивых темпов экономического роста, – задача, эффективность решения которой напрямую коррелируется с базовыми аспектами государственной социально-экономической политики. Принятие Федерального закона №172-ФЗ «О стратегическом планировании в Российской Федерации»[12] актуализирует задачу формирования практического механизма управления экономическими и социальными процессами в стране. Эта задача касается всех уровней публичной власти в стране – федеральной, региональной и местной, которые, в соответствии с законом, образуют «вертикаль» стратегического планирования на единой нормативно-правовой и методологической базе.[13]

В последнее время бюджетная политика федерального центра во все большей мере приобретает направленность «политики развития», прежде всего за счет существенного наращивания инвестиционных компонентов федерального бюджета, а также средств федеральных целевых программ (ФЦП), как отраслевого, так и территориального характера. С этой же целью созданы специализированные «институты развития»: Российский банк развития; Инвестиционный фонд РФ; Фонд прямых инвестиций; Российская венчурная компания и система ее региональных партнеров; государственные корпорации и т. д.[14]

Поиск механизмов совершенствования бюджетной политики, ориентированной на обеспечение устойчивых темпов экономического роста, обуславливают интерес к изучению аспектов формирования доходов федерального бюджета, как локомотива институциональной системы обеспечения политики развития.

Бюджет – это конкретный подробный план сбора и использование ресурсов экономическими агентами за определенный период.

Государственный бюджет – это документ, расписывающий доходы и расходы конкретного государства, как правило, за год (с 1 января до 31 декабря).

Основные функции государственного бюджета:

- Регулирует денежные потоки государства, укрепляет связи между центром и субъектами федерации;

- Легально контролирует действия правительства;

- Несет информацию о намерениях правительства участникам экономической деятельности

- Определяет параметры экономической политики и задает рамки возможных действий правительства.

Ввиду особой важности государственного бюджета для всех сфер экономической жизни его составление, утверждение и выполнение происходит на уровне законов. Вместе с тем, сам бюджет государства является законом.

План сбора доходов и использования расходов имеет практически каждый экономический институт (предприятие, фирма, отрасль экономики, банк, экономические и финансовые фонды и т.д.) Государственный бюджет служит предпосылкой и финансовой базой функционирования государства и осуществления тех функций, которые общество уполномочило его осуществлять.

Экономическое значение бюджета состоит в том, что он формирует значительную часть конечного спроса (за счет его средств формируется большая часть доходов от населения, приобретаются крупные объемы продукции, создаются государственные резервы). Через бюджет проходят значительные финансовые потоки, он непосредственно влияет на формирование важных экономических показателей.[15]

Доходы государственного бюджета – завершающая стадия денежных потоков, идущих от реального сектора и других крупных сфер финансовых отношений, а расходы государственного бюджета – исходный пункт движения госресурсов на по потребности, намеченные государством и обществом.

Доходы государственного бюджета:

- Налоги на доходы юридических и физических лиц;

- Поступления от реального сектора (налог на прибыль);

- Поступление косвенных налогов и акцизов;

- Пошлины и неналоговые сборы;

- Региональные и местные налоги.

Расходы государственного бюджета:

- Промышленность;

- Социальная политика;

- Сельское хозяйство;

- Государственное управление;

- Международная деятельность;

- Наука;

- Здравоохранение.

Государственные доходы – это часть национального дохода страны, обращаемая в процессе его распределения через различные виды денежных поступлений в собственность и распоряжение государства с целью создания финансовой базы для выполнения его задач по осуществлению социально – экономической политики, обеспечению обороны и безопасности страны.[16]

Согласно ст. 41 БК РФ[17] доходы бюджетов образуются за счет налоговых и неналоговых видов доходов, а также за счет безвозмездных перечислений. В доходы текущего года зачисляется остаток средств на конец предыдущего года. К налоговым доходам относятся предусмотренные налоговым законодательством РФ федеральные, региональные и местные налоги и сборы, а также пени и штрафы.

Согласно ст. 49 БК РФ в доходы федерального бюджета зачисляются собственные налоговые доходы федерального бюджета, за исключением налоговых доходов, передаваемых в виде регулирующих доходов бюджетам других уровней бюджетной системы Российской Федерации. В доходы федерального бюджета полностью поступают собственные неналоговые доходы. В процессе исполнения федерального бюджета в его доходы могут поступать средства по взаимным расчетам из бюджетов РФ, другие безвозмездные перечисления. В доходы федерального бюджета зачисляется остаток средств на конец предыдущего года.

Согласно ст. 55 БК РФ доходы бюджетов субъектов РФ формируются за счет собственных и регулирующих налоговых доходов, за исключением доходов, передаваемых в порядке регулирования местным бюджетам.

Согласно ст. 60 БК РФ доходы местных бюджетов формируются за счет собственных доходов и доходов за счет отчислений от федеральных и региональных регулирующих налогов и сборов. В местные бюджеты полностью поступают доходы от продажи и использования имущества, находящегося в муниципальной собственности (доходы от платных услуг, оказываемых органами местного самоуправления и другие доходы).

1.3.Расходы бюджетов РФ: их состав и структура

Расходы бюджета – это затраты, которые возникают в связи с выполнением государством своих задач и функций. Данные затраты отражают экономические отношения, на основе которых осуществляется процесс использования централизованного фонда денежных средств государства по различным направлениям. Федеральный бюджет составляется на год и принимается в общем порядке, установленном для всех законодательных актов.[18] Исходя из информации, содержащейся в статьях документа, можно сделать выводы об источниках поступления денежных средств, размере налоговых платежей, социальной политике государства и многих других факторах, оказывающих прямое влияние на функционирование экономики страны.

Государственные расходы разделяются на четыре категории, такие как:

- потребление в государственном секторе;

- государственные инвестиции;

- трансферты частному сектору, включающие пенсию за выслугу лет, страхование по безработице, льготы ветеранам и другие платежи;

- проценты по государственным долгам.

Расходование средств государственных бюджетов производится по направлениям и в размерах, определяемых федеральным законом, законами и другими нормативно-правовыми актами субъектов государственной власти. Расходы государственного бюджета могут быть классифицированы по различным признакам, важнейшим из которых является финансирование государством своих функций: экономической, социальной, оборонной и т.д.[19]

Из Федерального бюджета финансируются следующие расходы:

- Содержание органов власти;

- Национальная оборона;

- Финансирование науки;

- Финансирование реального сектора;

- Образование госрезервов;

- Обслуживание и погашение госдолга (внутреннего и внешнего);

- Регулирование финансового потенциала субъектов государства (федерального или унитарного)

К расходам, финансируемым совместно из госбюджета, федеральных и муниципальных бюджетов, можно отнести:

- Господдержку отраслей промышленности (строительство, сельское хозяйство, транспорт, связь);

- Обеспечение правоохранительной деятельности;

- Обеспечение противопожарной безопасности;

- Науку и социально – культурные мероприятия.

В любом случае, основной принцип разграничения расходов между бюджетами — их адекватность полномочиям, закрепленным за соответствующим уровнем власти.[20]

В целях определения роли и значимости бюджетных расходов в экономической жизни общества бюджетные расходы делят по определенным признакам. В этом случае выделяются капитальные и текущие бюджетные расходы. Капитальные расходы включают в себя капиталовложения за счет бюджета в различные отрасли народного хозяйства, инвестиционные субсидии и долгосрочные бюджетные кредиты государственным и частным предприятиям местным органам власти. Текущие расходы, включают затраты на государственное потребление, текущие субсидии нижестоящим органам власти, государственным и частным предприятиям, транспортные платежи, выплату процентов по государственному долгу и другие расходы.

На сегодняшний день, в РФ используется следующая классификация расходов по 19 целевым направлениям: заработная плата; начисления на заработную плату; канцелярские и хозяйственные расходы; командировки и служебные разъезды; стипендии; расходы на питание; приобретение медикаментов и перевязочных средств; приобретение оборудования и инвентаря; приобретение мягкого инвентаря и обмундирования; капитальные государственные вложения капитальный ремонт; содержание сооружений благоустройства; геологоразведочные работы; проектирование; государственная дотация; операционные расходы; платежи по ссудам; возмещение разницы в ценах; прочие расходы.[21]

И на конец, последним признаком классификации расходов является территориальный признак, который в соответствии с уровнем государственного управления в Российской Федерации делит расходы бюджета на расходы республиканского бюджета, расходы бюджетов членов федерации и расходы местных бюджетов.

Проанализировав теоретическую главу, автор пришел к следующим выводам:

Во-первых, для стабильного развития экономики в стране, государство использует фискальную политику, это помогает контролировать инфляцию и обеспечивать занятость населения. Одним из основных элементов в бюджетно - налоговой политики страны является государственный бюджет.

Во-вторых, государственный бюджет – смета доходов и расходов государства, за определенный период времени. Он является законом Российской Федерации. Парламент страны, как законодательный орган, утверждает бюджет, а правительство несёт ответственность за его исполнение.

В третьих, целью государственного бюджета является перераспределение национального дохода. Основные его части – доходная и расходная. Источники денег, поступающих в бюджет – это налоги, государственные займы, эмиссия, займы у международных организаций. Основные статьи государственных расходов это – национальная оборона, осуществление деятельности государственных органов, социальные выплаты и другое.

В четвертых, с помощью бюджета государство может оказывать влияние на экономику страны, изменяя налоговую политику и распределение бюджетных средств. Например, при снижении налогов, происходит оживление экономики, так как у предприятий появляются дополнительные деньги на выпуск товаров.

Несомненно, самое главное, что автором было отмечено при анализе первой главы, это тот факт, что в настоящее время, в период экономического кризиса, надо тщательно контролировать экономику нашей страны и предпринимать все необходимые меры для выхода на нулевой дефицит госбюджета.

2. Анализ формирования бюджета в г. Самаре за период с 2015 по 2017гг.

2.1. Формирование доходов местного бюджета города Самары

В настоящее время большинство муниципальных образований являются дотационными, т.е. их доходы не покрывают расходы. Это приводит к тому, что муниципалитеты не в состоянии в полной мере самостоятельно обеспечивать бюджетными источниками все закрепленные за ними функции.

Местные финансы и органы местного самоуправления играют первостепенную роль в бюджетном процессе государства. С их помощью производится финансирование бюджетных учреждений, их работа позволяет вышестоящим органам иметь представление о положении дел определённой территории и выстраивать бюджетную политику всего государства.

Вместе с тем большинство субъектов РФ и муниципальных образований являются дотационными, не способными в полной мере самостоятельно обеспечивать бюджетными источниками все закрепленные за ними функции. В результате этого вступает в действие механизм межбюджетных отношений, представляющий собой передачу денежных средств из одного бюджета бюджетной системы РФ в другой.[22]

В соответствии с Бюджетным кодексом Российской Федерации, единственной допустимой формой образования, и расходования денежных средств для финансового обеспечения расходных обязательств муниципального образования, является бюджет муниципального образования. Вопросы формирования, использования и расходования фондов денежных средств имеют первостепенное значение в управлении финансовыми ресурсами городских округов и муниципальных образований, поэтому местное самоуправление должно базироваться на прочном финансово-экономическом фундаменте. Именно низкая обеспеченность местных бюджетов собственными доходами, а также сам порядок межбюджетных отношений являются одними из самых острых проблем на современном этапе.[23]

Реализация целей достижения опережающего социально-экономического развития перспективных городских округов в настоящее время осуществляется на основе совершенствования положений нормативно-правового регулирования отношений, возникающих в процессе управления городским округом в целом, а также, в частности, на основе экономической базы местного самоуправления как источника финансового обеспечения реализации функций органов местного самоуправления. Формирование доходов местных бюджетов на примере бюджета г. Самары приведено ниже в таблице 1.

Таблица 1

Динамика структуры доходов г. Самары за 2015 – 2017 гг.

|

Вид дохода |

Удельный вес, % |

Темп роста, % |

||||

|

2015 |

2016 |

2017 |

2015-2016 |

2016-2017 |

2017-2015 |

|

|

Налоговые доходы всего |

48,1 |

40,4 |

27,1 |

106,2 |

84,3 |

89,5 |

|

Налог на доходы физических лиц |

30,6 |

26,2 |

15,3 |

108,1 |

73,4 |

79,3 |

|

Налоги на совокупный доход |

7,2 |

5,3 |

4,5 |

92,2 |

106,4 |

98,1 |

|

ЕНВД |

7,2 |

5,1 |

4,3 |

90,1 |

106,0 |

95,6 |

|

Налоги на имущество |

9,3 |

8,1 |

6,5 |

110,5 |

100,1 |

110,6 |

|

Налог на имущество физических лиц |

1,1 |

1,0 |

0,9 |

116,3 |

111,7 |

129,8 |

|

Земельный налог |

8,2 |

7,1 |

5,3 |

109,8 |

92,9 |

102,0 |

|

Государственная пошлина |

0,8 |

0,7 |

0,7 |

111,9 |

124,6 |

139,4 |

|

Неналоговые доходы всего |

18,0 |

15,6 |

19,2 |

109,6 |

154,8 |

169,7 |

Продолжение таблицы 1

|

Доходы от муниципальной собственности |

8,9 |

8,1 |

12,7 |

114,2 |

197,0 |

В 2,2 раза |

|

Доходы от арендной платы за земельные участки |

5,0 |

4,1 |

8,6 |

103,7 |

В 2,7 раза |

В 2,8 раза |

|

Доходы от сдачи в аренду имущества |

3,3 |

3,2 |

1,3 |

120,8 |

52,8 |

63,8 |

|

Прочие доходы от использования |

0,5 |

0,7 |

1,3 |

176,3 |

В 2,4 раза |

В 4,2 раза |

|

Плата за негативное воздействие на окружающую среду |

0,6 |

0,6 |

0,4 |

117,8 |

92,8 |

109,3 |

|

Доходы от продажи материальных и НМА |

6,3 |

4,4 |

3,4 |

88,2 |

96,5 |

85,1 |

|

Штрафные санкции |

1,5 |

1,5 |

1,0 |

132,1 |

83,5 |

110,3 |

|

Прочие неналоговые доходы |

0,5 |

0,4 |

1,7 |

В 2,5 раза |

В 2,3 раза |

В 5,7 раз |

|

Безвозмездные перечисления от бюджетов других уровней |

34,0 |

44,0 |

53,7 |

164,0 |

153,3 |

В 2,5 раза |

|

Субсидии и субвенции |

33,0 |

40,8 |

53,5 |

156,6 |

165,0 |

В 2,6 раза |

|

Иные межбюджетные трансферты |

1,9 |

3,3 |

0,4 |

В 2,2 раза |

158,7 |

35,4 |

|

Налоговые и неналоговые доходы |

66,0 |

56,0 |

46,3 |

107,1 |

104,0 |

111,4 |

|

Всего доходов |

100,0 |

100,0 |

100,0 |

126,4 |

125,7 |

158,9 |

Примечание: темпы роста определены отношением абсолютных данных конкретных статей доходов двух уровней ряда динамики; источник данных – официальный сайт Финансового управления администрации города Самары: http://dfsamara.ru/.

Анализируя данные таблицы, можно отметить, что доходы бюджета города Самары в 2016 году по сравнению с 2015 годом увеличились на 26,4%, а налоговые и неналоговые доходы в совокупности – лишь на 7,1%, что свидетельствует о значительном росте безвозмездных перечислений. Меньше прогнозируемого поступило единого налога на вмененный доход для отдельных видов деятельности. Это объясняется снижением количества индивидуальных предпринимателей и переходом оплаты налога на добровольную основу.

В 2016 году по сравнению с 2015 годом в целом налоговые доходы снизились на 15,7%. Значительно снизилось поступление налога на доходы физических лиц (26,6%) за счет уменьшения норматива отчислений по данному налогу в бюджет города Самары с 28% до 19%. Из-за изменения кадастровой стоимости земельных участков снизилось также поступление земельного налога по сравнению с 2015 годом на 7,1%.

Исходя из показателей динамики поступающих средств в бюджет города Самары за 2015 – 2017 гг., следует, что налоговые и неналоговые доходы в целом увеличились на 11,4%, причём рост неналоговых доходов составил 69,7%, а налоговые доходы сократились на 10,5%. Вместе с тем общая величина доходов за два последних года выросла на 58,9% прежде всего благодаря субсидиям и субвенциям из бюджетов других уровней, что свидетельствует о растущей степени дотаций городского бюджета.

В структуре налоговых доходов наблюдается тенденция существенного снижения удельного веса налога на доходы физических лиц, что явилось основным фактором снижения доходной части бюджета города Самары. Обращает на себя внимание и тот факт, что снижается удельный вес всех статей налоговых доходов, и это характеризует процесс перераспределения доходов межбюджетных трансфертов. Большую долю в структуре общей величины доходов местного бюджета занимают безвозмездные поступления и безвозмездные перечисления от бюджетов других уровней. Вместе тем, на фоне снижения удельного веса налоговых доходов, по некоторым из них наблюдается увеличение абсолютных размеров, например по налогу на имущество физических лиц (общий прирост на 29,8%), по государственной пошлине (прирост на 39,4%).

Значительным недостатком в экономической базе муниципального управления является то, что в доходной части бюджетов органов местного самоуправления ничтожно мала доля местных налогов. Органам местного самоуправления предоставлено право вводить местные налоги, способствовать расширению налоговой базы, непосредственно участвовать в процессе формирования нормативно-правовых документов, но предоставленные права резко сужены рамками законодательства. Поэтому роль местных налогов в обеспечении самостоятельности местных бюджетов крайне мала. В результате изменений налогового и бюджетного законодательства с 2005 года в разряд местных налогов включены всего два: земельный налог и налог на имущество физических лиц. Кроме того, наблюдается некоторая сложность в администрировании земельного налога и налога на имущество физических лиц, связанная, в частности, с несопоставимостью информационных баз, используемых при исчислении налогов. Одновременно были существенно сокращены нормативы отчислений в местные бюджеты от федеральных и региональных налогов и сборов. В целом же, муниципальные образования не располагают возможностями формирования только за счет собственных средств финансовой базы, способной обеспечить выполнение возложенных на них полномочий в полном объеме.

Перспективы формирования собственных доходов местного бюджета в РФ зависят от решения следующих задач:

Во-первых, это четкое определение в законодательстве понятия собственных доходов местных бюджетов.

Во-вторых, это стабильность доходных источников местного бюджета, отработанная разработка механизмов их поступления, что позволит местным властям действовать с учетом перспективы, планировать свои усилия на несколько лет вперед, сосредоточивая ресурсы на нужных направлениях.

В-третьих, наполнение местного бюджета необходимыми средствами должно производиться так, чтобы у местного самоуправления формировались стимулы для социально-экономического развития территории.

Проведенный анализ формирования доходной части бюджета г. Самары позволяет сформулировать следующие проблемы его формирования:

- низкая доля местных налогов в доходной базе местного бюджета;

- нехватка собственных финансовых ресурсов местного бюджета;

- высокая дотационность местного бюджета;

- негативно воздействующая на муниципалитеты система межбюджетных трансфертов.

Помимо проблем в формировании доходной части бюджета города Самары, можно отметить, что, остаются не до конца решенными проблемы обеспечения сбалансированности местного бюджета, особенно в современных условиях макроэкономической нестабильности. Именно поэтому, дальнейшее развитие муниципальных образований требует исследования практической составляющей экономических отношений по формированию местных бюджетов, систематизации теоретических положений и формирования предложений по совершенствованию механизма формирования местных бюджетов.

2.2. Основные проблемы формирования бюджета г. Самары

В современных условиях имеются трудности с обеспечением доходной базы местных бюджетов в объеме, достаточном для исполнения всех расходных обязательств муниципальных образований. Поэтому от оптимального и эффективного распределения и использования бюджетных средств на муниципальном уровне зависит качество выполнения органами местного самоуправления возложенных на них полномочий.

Создание эффективного механизма формирования местных бюджетов является необходимым условием дальнейшего развития муниципальных образований и государства в целом, поскольку финансовое благополучие государства зависит от стабильного функционирования финансов каждого муниципального образования.

В качестве примера автором был взят местный бюджет города Самары (доходная часть бюджета). В таблице 2 представлены основные параметры бюджета города Самары.

Таблица 2

Основные параметры бюджета г. Самара

|

Наименование показателя |

2015 |

2016 |

2017 |

Плановый период |

Динамика, % |

|||

|

2018 |

2019 |

2016/2015 |

2017/2016 |

2018/2019 |

||||

|

Доходы, всего |

22058,7 |

22552,3 |

22299,3 |

22323,6 |

22843,3 |

102,2 |

98,9 |

100,1 |

|

Налоговые и неналоговые доходы |

12631,4 |

12940,2 |

14235,0 |

14261,6 |

14776,7 |

102,4 |

110,0 |

100,2 |

|

Безвозмездные поступления |

9427,3 |

9612,1 |

8064,3 |

8062,0 |

8066,6 |

102,0 |

83,9 |

100,0 |

|

Расходы, всего |

24325,1 |

23980,3 |

23599,3 |

23176,3 |

23243,3 |

98,6 |

98,4 |

98,2 |

|

Дефицит - Профицит + |

-2266,4 |

-1428,0 |

-1300,0 |

-850,0 |

-400,0 |

- |

- |

- |

В соответствии с утвержденным на 30-м заседании городской Думы решением, доходы местного бюджета на 2017 год запланированы в сумме 22,3 млрд. руб., из них собственные доходы бюджета – 14,2 млрд. руб., безвозмездные поступления из краевого бюджета – 8,1 млрд. Расходы городского бюджета в 2017 году составят 23,6 млрд. руб. Таким образом, дефицит составит 1,3 млрд. руб.

В ходе экспертизы Проекта решения о местном бюджете города Самары, Контрольно-Счетной палатой, среди прочего проведены анализы:

- прогноза социально-экономического развития г. Самара;

- соответствия Проекта решения о бюджете целям и задачам Основных направлений бюджетной политики и Основных направлений налоговой политики г. Самара на 2017 год и на плановый период 2018 и 2019 годов,

- основные характеристики Проекта решения о бюджете,

- анализ налоговых и неналоговых доходов, безвозмездных поступлений, расходов местного бюджета,

- анализ бюджетных инвестиций в объекты капитального строительства,

- кредиторской задолженности,

- дефицита местного бюджета, источников его финансирования, муниципального долга.

В ходе проведенной экспертизы Проекта решения о бюджете выявлен ряд нарушений и недостатков, в том числе:

1. Отсутствие расчетов (прогнозируемых) поступлений по доходам местного бюджета (налоговые и неналоговые доходы) и проекта Программы приватизации муниципальных объектов, что не позволило оценить достоверность прогнозируемых объемов доходов, а также вовлечение в объем доходов недоимки по налогам и задолженности по арендной плате за земельные участки и имущество;

2. Не соблюден принцип достоверности бюджета, в том числе по реалистичности расчетов доходов и расходов. Планируемые объемы по ряду доходов бюджета завышены и не подтверждены главными администраторами доходов бюджета на общую сумму 1082657,1 тыс. рублей;

3. Отмечено низкое качество планирования ряда неналоговых доходов главными администраторами доходов бюджета. Под сомнение поставлена достоверность планирования доходов в виде прибыли, приходящейся на доли в уставных (складочных) капиталах хозяйственных обществ, или дивидендов по акциям, принадлежащим МО город Краснодар (по 3500,0 тыс. рублей ежегодно). Кроме того, по 14 из 19 хозяйственных обществ, номинальная стоимость участия в уставных капиталах которых составляет 990522,9 тыс. рублей, в 2017–2019 годах вообще не планируются поступления дивидендов (либо части прибыли) в местный бюджет;

4. Объемы бюджетных ассигнований, предлагаемые к утверждению Проектом решения о бюджете на 2017 год, не соответствуют объемам финансирования, предусмотренным в муниципальных программах (в действующих редакциях) на общую сумму 167,5 млн. рублей. Представленные проекты паспортов программ не позволили оценить целесообразность и результативность использования финансовых ресурсов, провести взаимоувязанную и комплексную оценку достижения целей социально-экономического развития муниципального образования в 2017–2019 годах.

Согласно отчёту об исполнении местного бюджета (бюджета муниципального образования город Самара) за 2016 год бюджет исполнен по доходам в сумме 23 283 143,0 тыс. руб., По расходам в сумме 24 505 162,3 тыс. руб. ( с превышением расходов над доходами. Дефицит местного бюджета (бюджета муниципального образования город Самара) в сумме 1 222 019,3 тыс. руб.

Контрольно-счетной палатой муниципального образования город Краснодар с 10 марта 2017 года по 7 апреля 2017 года проведена внешняя проверка отчёта об исполнении местного бюджета (бюджета муниципального образования город Самара) за 2016 год.

В ходе проведенной внешней проверки отчёта об исполнении местного бюджета был выявлен ряд нарушений и недостатков, в том числе:

1. Ряд задач и приоритетов, отраженных в Основных направлениях бюджетной и Основных направлениях налоговой политики на 2016–2018 годы, реализован не в полном объеме.

2. Исполнение доходной части местного бюджета, как и в предыдущие годы, характеризуется большим количеством внесённых изменений (12 раз), при этом, значительная часть изменений (70,3% или на сумму 1 906 493,8 тыс. рублей) внесена таблицами поправок и не прошла в соответствии с действующим законодательством экспертизу Контрольно-счётной палаты.

3. В отчетном финансовом году по-прежнему отмечается нереалистичность первоначальных планов по доходным источникам местного бюджета, что привело в ходе исполнения бюджета к уточнению объёма практически по всем видам доходов (по 20 из 23) на общую сумму 415 424,2 тыс. рублей.

4. В отчетном финансовом году не решена в полной мере задача повышения эффективности использования объектов муниципальной собственности, а также полноты и достоверности ведения Реестра муниципального имущества.

5. Недоимка по налогам, зачисляемым в местный бюджет, выросла на 20,1% (+167 134,0 тыс. рублей) и по состоянию на 01.01.2017 составила 998 429,0 тыс. рублей.

После проведенного анализа динамики доходов и структуры доходных статей городского бюджета города Самары за период с 2015 по 2017 года, выявились проблемы формирования бюджета, недостаточность собственных средств, автором будет предложен комплекс мер для формирования собственных доходов местного бюджета.

2.3. Пути увеличения доходов местного бюджета г. Самары

Общей тенденцией мирового развития является увеличение полномочий территориальных властей и рост объёма финансовых ресурсов, которыми они обладают. Эта тенденция связана с расширением демократических начал в жизни общества, необходимостью обеспечения высокой эффективности сбора бюджетных доходов и осуществления расходов.

Состояние местных бюджетов отражается на состоянии общества в целом, поэтому проблемы местных бюджетов отрицательно влияют на все хозяйствующие субъекты муниципального уровня.[24] На сегодняшний день можно выделить следующие проблемы местных бюджетов:

- дефицит доходов и слабая собственная доходная база;

- низкая собираемость местных налогов;

- высокий уровень финансовой зависимости местного бюджета от бюджетов других уровней;

- недостаточна ответственность должностных лиц органов местного самоуправления.

Нами был проанализирован бюджет города Самары за период 2015 – 2017 год. Было выявлено, что одной из главных проблем формирования и исполнения местного бюджета является проблема недостаточности средств для покрытия расходных обязательств муниципальных образований.

Для выравнивания платежного баланса вышестоящие звенья бюджетной системы передают в доходы органа местного самоуправления отчисления в виде безвозмездных поступлений.

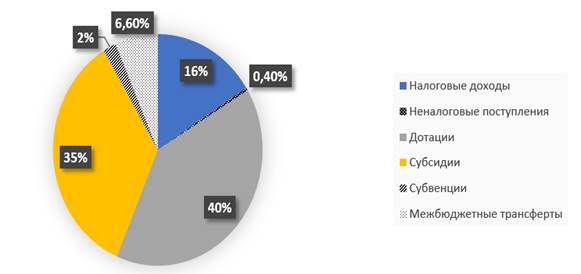

Доходы местного бюджета города Самары складываются из двух составляющих – собственные доходы и безвозмездные поступления. К собственным доходам относятся налоговые и неналоговые поступления, а к безвозмездным: субсидии, субвенции, дотации, акцизы и межбюджетные трансферты. Рисунок 2.

Рисунок 2. Доходы местного бюджета города Самары

Как видно из рисунка 2, наибольший удельный вес в структуре доходов бюджета города Самары имеют дотации – 40%. Это означает, что бюджет данного поселения находиться в финансовой зависимости от вышестоящих бюджетов, что не позволяет им самостоятельно решать многие вопросы в своих интересах. Налоговые доходы составляют 16% и имеют незначительную тенденцию к снижению, что является отрицательным для поселения. Из налоговых доходов наибольшая доля приходиться на земельный налог. Налог на доходы физических лиц занимает небольшую долю в структуре доходов. Наименьшую долю занимают неналоговые доходы 0,04%. Исходя из данных рисунка можно сделать вывод о том, что бюджет города Самары находится почти в полной зависимости от вышестоящих бюджетов.

Таким образом, можно сделать следующие выводы:

Основными проблемами местного бюджета города Самары на этапе формирования выступают:

- отсутствие расчетов (прогнозируемых) поступлений по доходам местного бюджета (налоговые и неналоговые доходы);

- не соблюдение принципа достоверности бюджета, в том числе по реалистичности расчетов доходов и расходов;

- низкое качество планирования ряда неналоговых доходов главными администраторами доходов бюджета.

На этапе исполнения местных бюджетов к основным проблемам можно отнести:

- неполную реализацию задач и приоритетов, отраженных в Основных направлениях бюджетной и Основных направлениях налоговой политики;

- большое число внесенных изменений в ходе исполнения доходной части местного бюджета;

- нереалистичность первоначальных планов по доходным источникам местного бюджета;

- отсутствие разработанных мер повышения эффективности использования объектов муниципальной собственности, а также полноты и достоверности ведения Реестра муниципального имущества.

Решение данных проблем возможно благодаря увеличению доходов местного бюджета, которое может осуществляться по основным направлениям:

1. Путем увеличения налоговых поступлений. При всей прогрессивности данного метода наращивания доходной части бюджета имеет весьма проблематичный характер. Это связано, в первую очередь, со значительной правовой ограниченностью местных бюджетов в налоговой сфере. Большое значение имеет тот факт, что увеличение налоговых ставок, расширение круга объектов налогообложения, а также отмена льготных категорий субъектов налогообложения вызывает отрицательный общественный резонанс. Вследствие этого органы местного самоуправления могут реально стимулировать увеличение налоговых поступлений в бюджет лишь посредством возврата недоимок и введении в экономический оборот неучтенных имущественных и земельных объектов. К ним могут относиться: неоформленные земельные участки без разрешительных документов на их использования или занятые незаконно; бесхозные здания, сооружения, строения, нежилые и жилые помещения.

При этом важно периодически проводить инвентаризацию и постановку на муниципальный учет земельных участков, зданий и сооружений. А муниципальным органам следует активнее оказывать помощь физическим и юридическим лицам при оформлении прав собственности на их имущество и земельные участки и осуществлять систематически мониторинг незарегистрированных объектов недвижимости.[25]

2. Осуществлять постоянный контроль за целевым использованием участков выделенных (проданных) под индивидуальное жилищное строительство, ведения подсобного личного хозяйства и коммерческой деятельности.

При нарушении сроков освоения и нецелевого использования земельных участков, предлагаем увеличить земельный налог и налог на имущество физических и юридических лиц. В таких случаях налог предполагаем рассчитывать с повышающем коэффициентом 3 к аналогичному объекту, полностью введённому в эксплуатацию с установленной кадастровой стоимостью. При повторном нарушении участок изымать и продавать с аукциона.

3. Земельные участки должны содержатся собственниками в надлежащем виде с учетом соблюдения требований противопожарного состояния и благоустройства собственной и смежной территории. В противном случае, эту работу выполняют муниципальные организации с дальнейшей оплатой собственником, а в случае отказа от оплаты взыскание осуществляется в соответствии с действующим законодательством.

4. Один из способов повышения доходов бюджета за счет неналоговых поступлений, а именно от более эффективного использования имущества, находящегося в собственности поселения.

5. Продолжить работу по реализации комплекса дополнительных мер, направленных на укрепление и развитие доходного потенциала местного бюджета в объемах, позволяющих обеспечить устойчивое финансирование реализации поставленных задач, а также снижение долговой нагрузки на местный бюджет и объема муниципального долга.

6. Обеспечить повышение эффективности управления муниципальными финансами, качества планирования местного бюджета, а также уровня финансовой дисциплины его исполнения. Не допускать утверждение плановых показателей, не подтвержденных прогнозными расчетами и анализом имеющихся рисков.

7. Провести анализ имеющихся резервов для пополнения местного бюджета от использования имущества и земельных ресурсов с целью их мобилизации. Установить целевые показатели эффективности использования имущества казны по вовлечению в оборот иного имущества (бесхозяйное имущество, не разграниченные земли).

8. Повысить эффективность взаимодействия с налоговыми, правоохранительными органами, службой судебных приставов, направленного на полноту поступлений налоговых и неналоговых платежей в местный бюджет и сокращение недоимки по налоговым доходам и задолженности по арендным платежам.

ЗАКЛЮЧЕНИЕ

На всех этапах развития бюджетной системы РФ остро стояла проблема сбалансированности бюджетов (федерального, региональных и местных) по доходам и расходам. В отличие от федерального бюджета, региональные и местные бюджеты не имеют резервных фондов и возможностей широко привлекать заемные средства на внешнем и внутреннем рынках. Так же была изменена структура распределения собираемых налогов в ущерб регионам и муниципалитетам, существенно сокращены нормативы отчислений в местные бюджеты от федеральных и региональных налогов и сборов, сокращено количество закрепленных источников пополнения местных бюджетов.[26] Несмотря на это, муниципалитетам были делегированы многие социальные расходы, которые раньше финансировались из федерального бюджета. Объем бюджетных расходов должен соответствовать объему, который необходим для предоставления соответствующего объема таких услуг населению муниципального образования, так как органы местного самоуправления должны обеспечивать удовлетворение основных жизненных потребностей населения в сферах, отнесенных к ведению муниципальных образований, на уровне не ниже минимальных государственных социальных стандартов. Дефицит бюджета ведет к сокращению социальных расходов. Усиливает дифференциацию населения по уровню дохода. Происходит сокращение заработной платы государственных служащих, что ведет к снижению престижности данных профессий и, как следствие, нехватке кадров.

Анализ теоретической главы курсовой работы на тему «Доходы и расходы бюджетов публичных образований» выявил следующее:

Во-первых, для стабильного развития экономики в стране, государство использует фискальную политику, это помогает контролировать инфляцию и обеспечивать занятость населения. Одним из основных элементов в бюджетно - налоговой политики страны является государственный бюджет.

Во-вторых, государственный бюджет – смета доходов и расходов государства, за определенный период времени. Он является законом Российской Федерации. Парламент страны, как законодательный орган, утверждает бюджет, а правительство несёт ответственность за его исполнение.

В третьих, целью государственного бюджета является перераспределение национального дохода. Основные его части – доходная и расходная. Источники денег, поступающих в бюджет – это налоги, государственные займы, эмиссия, займы у международных организаций. Основные статьи государственных расходов это – национальная оборона, осуществление деятельности государственных органов, социальные выплаты и другое.

В четвертых, с помощью бюджета государство может оказывать влияние на экономику страны, изменяя налоговую политику и распределение бюджетных средств. Например, при снижении налогов, происходит оживление экономики, так как у предприятий появляются дополнительные деньги на выпуск товаров.

Анализ формирования бюджета г. Самары за 2015 – 207 годы выявил, что основными проблемами местного бюджета города Самары на этапе формирования выступают:

- отсутствие расчетов (прогнозируемых) поступлений по доходам местного бюджета (налоговые и неналоговые доходы);

- не соблюдение принципа достоверности бюджета, в том числе по реалистичности расчетов доходов и расходов;

- низкое качество планирования ряда неналоговых доходов главными администраторами доходов бюджета.

На этапе исполнения местных бюджетов к основным проблемам можно отнести:

- неполную реализацию задач и приоритетов, отраженных в Основных направлениях бюджетной и Основных направлениях налоговой политики;

- большое число внесенных изменений в ходе исполнения доходной части местного бюджета;

- нереалистичность первоначальных планов по доходным источникам местного бюджета;

- отсутствие разработанных мер повышения эффективности использования объектов муниципальной собственности, а также полноты и достоверности ведения Реестра муниципального имущества.

В этой связи автором были разработаны предложения для увеличения доходов местного бюджета г. Самары:

Решение данных проблем возможно благодаря увеличению доходов местного бюджета, которое может осуществляться по основным направлениям:

1. Путем увеличения налоговых поступлений.

2. Осуществлять постоянный контроль за целевым использованием участков выделенных (проданных) под индивидуальное жилищное строительство, ведения подсобного личного хозяйства и коммерческой деятельности.

3. Повышение доходов бюджета за счет неналоговых поступлений, а именно от более эффективного использования имущества, находящегося в собственности поселения.

4. Продолжить работу по реализации комплекса дополнительных мер, направленных на укрепление и развитие доходного потенциала местного бюджета в объемах, позволяющих обеспечить устойчивое финансирование реализации поставленных задач, а также снижение долговой нагрузки на местный бюджет и объема муниципального долга.

5. Обеспечить повышение эффективности управления муниципальными финансами, качества планирования местного бюджета, а также уровня финансовой дисциплины его исполнения.

6. Провести анализ имеющихся резервов для пополнения местного бюджета от использования имущества и земельных ресурсов с целью их мобилизации. Установить целевые показатели эффективности использования имущества казны по вовлечению в оборот иного имущества (бесхозяйное имущество, не разграниченные земли).

7. Повысить эффективность взаимодействия с налоговыми, правоохранительными органами, службой судебных приставов, направленного на полноту поступлений налоговых и неналоговых платежей в местный бюджет и сокращение недоимки по налоговым доходам и задолженности по арендным платежам.

В настоящее время, в период экономического кризиса, надо тщательно контролировать экономику нашей страны и предпринимать все необходимые меры для выхода на нулевой дефицит госбюджета.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Бюджетный кодекс Российской Федерации от 31.07.1998 г. №145-ФЗ (ред. от 03.11.2015) / Консультант Плюс: справ.-правовая система. – М., 2015 [Электронный ресурс]. – Режим доступа: http://www.consultant.ru

2. Гражданский кодекс Российской Федерации от 30.11.1994 г. №51-ФЗ (ред. от 13.07.2015) / Консультант Плюс: справ.-правовая система. – М., 2015 [Электронный ресурс]. – Режим доступа: http://www.consultant.ru

3.Конституция (Основной Закон) Российской социалистической Федеративной Советской Республики. (Принята VВсероссийским съездом Советов в заседании от 10 июля 1918 года).

4.Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ)

5.Отчет об исполнении федерального бюджета в части доходов за 2017 год. Пояснительная записка к отчету об исполнении федерального бюджета за 9 месяцев 2017 года от 19.12.2017 Послание Президента к Федеральному собранию от 10.05.2006 года

6.Постановления Правительства Российской Федерации от 26.12.2014 №1559 «Об утверждении Правил финансового обеспечения в 2015 году»

7.Федеральный бюджет России на 2016 год в цифрах по всем статьям [Электронный ресурс]. – Режим доступа: http://111999.ru/economy/rossii-na-2016-god-v-cifrax/

8.Федеральный закон "О стратегическом планировании в Российской Федерации" от 28.06.2014 N 172-ФЗ (последняя редакция)

9.Федеральный закон от 06.10.2003 г. №131- ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации» (ред. от 28.11.2015) / КонсультантПлюс: справ.-правовая система. – М., 2015 [Электронный ресурс]. – Режим доступа: http://www.consultant.ru

10.Агентство стратегических инициатив [Электронный ресурс]. – Режим доступа: https://asi.ru/investclimate

11.Багратуни К.Ю. Методологические основы противодействия развитию теневой экономики / К.Ю. Багратуни, М.В. Данилина // Евразийский союз ученых. – 2016. – №4 (25). – С. 16–20.

12.Багратуни К.Ю. Межбюджетные трансферты как инструмент стимулирования экономического роста в Российской Федерации // Экономика и предпринимательство. – 2016. – №10–3 (75–3). – С. 137–141.

13.Бухвальд Е.М Политика регионального развития и реформирование российской модели бюджетного федерализма // Мир перемен. – 2012. – №4. – С. 67–83

14.Бухвальд Е.М. Стратегическое планирование и новые ориентиры политики регионального развития в Российской Федерации / Е.М. Бухвальд, О.Н. Валентик // Экономика: вчера, сегодня, завтра. – 2015. – №5. – С. 21–41.

15.Где взять триллион? // РБК – ежедневная деловая газета [Электронный ресурс]. – Режим доступа: www.rbcdaily.ru/economy/562949993107927

16.Грязнова А.Г. Финансы: Учебник / А.Г. Грязнова, Е.В. Маркина. – М., 2013. – 501 с.

17.Ермасова Н.Б. Бюджетная система РФ / Н.Б. Урмасова. – М.: Высшее образование, 2013. – 715 с.

18.Калинина Т.Н. Экономическая сущность бюджета / Т.Н. Калинина, Е.С. Стрюченко // Известия Уральского государственного экономического университета/ – Выпуск №3/ – Том 15. – 2006.

19.Климович В.П. Финансы, денежное обращение и кредит: Учебник. – 4-е изд., перераб. и доп. – М.: ИД «ФОРУМ»: Инфра-М, 2015. – 336 с.

20.Ковалёва Т.М. Бюджетная политика и бюджетное планирование в Российской Федерации: Учебное пособие. – 2-е изд., стер. – М.: КНОРУС, 2016. – 128 с.

21.Ковалёва Т.М. Бюджетная политика и бюджетное планирование в Российской Федерации: Учебное пособие. – 2-е изд., стер. – М.: КНОРУС, 2016. – 128 с.

22.Мирзиёев Ш. Критический анализ, жесткая дисциплина и персональная ответственность должны стать повседневной нормой в деятельности каждого руководителя. – Т.: Узбекистан, 2017. – 104 с.

23.Нешитой А.С. Бюджетная система Российской Федерации. – М.: Дашков и К, 2013. Федеральный бюджет на 2016 год [Электронный ресурс]. – Режим доступа: http://www.rbc.ru/rbcfreenews/567002d19a794798b2acdda3

24.Полянская Д.А. Проблема сбалансированности государственного бюджета / Д.А. Полянская, С.А. Шульга, И.И. Глотова // Экономика и современный менеджмент: теория и практика. – Выпуск №31. – 2013.

25.Постовой Н.В. Управление городским округом: финансово-экономический и организационно-правовой аспекты / Н.В Постовой, О.Е. Зенченко, А.А. Брышкина [и др.]. – М.: Юриспруденция, 2015. – С. 128. [Электронный ресурс]. – Режим доступа: http://ivo.garant.ru./

26.Поляк Г. Б. Бюджетная система России: Учебник для студентов вузов, обучающихся по экономическим специальностям / Г.Б. Поляк; под ред. Г.Б. Поляка. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2012. – 703 с. [Электронный ресурс]. – Режим доступа: http://znanium.com

27.Теневой сектор экономики России вырос на 3 млн. человек // РБК – ежедневная деловая газета [Электронный ресурс]. – Режим доступа: http://www.rbc.ru/economics/26/02/2015/54ef19049a7947453eeb6428

-

Полянская Д.А. Проблема сбалансированности государственного бюджета / Д.А. Полянская, С.А. Шульга, И.И. Глотова // Экономика и современный менеджмент: теория и практика. – Выпуск №31. – 2013. ↑

-

Послание к Федеральному собранию от 10.05.2006 года ↑

-

Калинина Т.Н. Экономическая сущность бюджета / Т.Н. Калинина, Е.С. Стрюченко // Известия Уральского государственного экономического университета/ – Выпуск №3/ – Том 15. – 2016. ↑

-

Ковалёва Т.М. Бюджетная политика и бюджетное планирование в Российской Федерации: Учебное пособие. – 2-е изд., стер. – М.: КНОРУС, 2016. – 128 с. ↑

-

Конституция (Основной Закон) Российской социалистической Федеративной Советской Республики. Принята VВсероссийским съездом Советов в заседании от 10 июля 1918 года ↑

-

"Конституция Российской Федерации" (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ) ↑

-

Бухвальд Е.М. Стратегическое планирование и новые ориентиры политики регионального развития в Российской Федерации / Е.М. Бухвальд, О.Н. Валентик // Экономика: вчера, сегодня, завтра. – 2015. – №5. – С. 21–41. ↑

-

Багратуни К.Ю. Межбюджетные трансферты как инструмент стимулирования экономического роста в Российской Федерации // Экономика и предпринимательство. – 2016. – №10–3 (75–3). – С. 137–141. ↑

-

Климович В.П. Финансы, денежное обращение и кредит: Учебник. – 4-е изд., перераб. и доп. – М.: ИД «ФОРУМ»: Инфра-М, 2015. – 336 с. ↑

-

Калинина Т.Н. Экономическая сущность бюджета / Т.Н. Калинина, Е.С. Стрюченко // Известия Уральского государственного экономического университета/ – Выпуск №3/ – Том 15. – 2006. ↑

-

Бухвальд Е.М Политика регионального развития и реформирование российской модели бюджетного федерализма // Мир перемен. – 2012. – №4. – С. 67–83 ↑

-

Федеральный закон "О стратегическом планировании в Российской Федерации" от 28.06.2014 N 172-ФЗ (последняя редакция)

-

Бухвальд Е.М. Стратегическое планирование и новые ориентиры политики регионального развития в Российской Федерации / Е.М. Бухвальд, О.Н. Валентик // Экономика: вчера, сегодня, завтра. – 2015. – №5. – С. 21–41. ↑

-

Бухвальд Е.М Политика регионального развития и реформирование российской модели бюджетного федерализма // Мир перемен. – 2016. – №4. – С. 67–83 ↑

-

Багратуни К.Ю. Методологические основы противодействия развитию теневой экономики / К.Ю. Багратуни, М.В. Данилина // Евразийский союз ученых. – 2016. – №4 (25). – С. 16–20. ↑

-

Багратуни К.Ю. Методологические основы противодействия развитию теневой экономики / К.Ю. Багратуни, М.В. Данилина // Евразийский союз ученых. – 2016. – №4 (25). – С. 16–20. ↑

-

? "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 15.04.2019) ↑

-

Поляк Г. Б. Бюджетная система России: Учебник для студентов вузов, обучающихся по экономическим специальностям / Г.Б. Поляк; под ред. Г.Б. Поляка. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2012. – 703 с. [Электронный ресурс]. – Режим доступа: http://znanium.com ↑

-

Ковалёва Т.М. Бюджетная политика и бюджетное планирование в Российской Федерации: Учебное пособие. – 2-е изд., стер. – М.: КНОРУС, 2016. – 128 с. ↑

-

Бухвальд Е.М Политика регионального развития и реформирование российской модели бюджетного федерализма // Мир перемен. – 2012. – №4. – С. 67–83 ↑

-

Багратуни К.Ю. Межбюджетные трансферты как инструмент стимулирования экономического роста в Российской Федерации // Экономика и предпринимательство. – 2016. – №10–3 (75–3). – С. 137–141. ↑

-

Полянская Д.А. Проблема сбалансированности государственного бюджета / Д.А. Полянская, С.А. Шульга, И.И. Глотова // Экономика и современный менеджмент: теория и практика. – Выпуск №31. – 2013. ↑

-

Бюджетный кодекс Российской Федерации от 31.07.1998 г. №145-ФЗ (ред. от 03.11.2015) / Консультант Плюс: справ.-правовая система. – М., 2015 [Электронный ресурс]. – Режим доступа: http://www.consultant.ru ↑

-

Гончаренко Л.И. Доходы и расходы местных бюджетов // Финансы. – 2013. – №7. – С. 56–59. ↑

-

Куцури Г.Н. Управление неналоговыми доходами муниципальных образований [Электронный ресурс]. – Режим доступа: http://www.uecs.ru/ ↑

-

Ковалёва Т.М. Бюджетная политика и бюджетное планирование в Российской Федерации: Учебное пособие. – 2-е изд., стер. – М.: КНОРУС, 2016. – 128 с. ↑

- Россия в системе международных кредитных отношений (Международный кредит: сущность, функции и классификация)

- Анализ денежных средств (на примере «ТДК»)

- Учет труда и заработной платы(ООО «МИСКОН»)

- Бухгалтерский баланс организации и порядок его составления (Структура бухгалтерского баланса предприятия)

- Роль мотивации в поведении организации (на примере ООО «Квеста-С»)

- Влияние кадровой стратегии на работу службы персонала (Стратегия управления персоналом)

- Основы и особенности программирования на языке Pascal

- Основные этапы формирования налогового учета в России ( ООО «ЭкоПродукт» )

- Первичные учетные документы(ООО «Невский металлургический завод»)

- Прямые налоги и их роль в налоговой системе РФ

- «Возникновение права»

- «Понятие социального обеспечения»