Процесс монополизации рынка в теории и на практике (Монополистическая конкуренция)

Содержание:

Введение

Актуальность исследования. С отказом от командно-административной системы и началом в России рыночных преобразований роль государства стала меняться. В качестве одного из субъектов экономического кругооборота оно стало выполнять не свойственные ему раньше функции, регулирующие товарные отношения. А в связи с тем что Россия прошла период переходной экономики чрезвычайно быстро, процессы формализации отношений между рынком и государством происходили как с учетом мирового опыта, так и на базе отношений личного и управленческого характера, свойственных командно- административной системе.

Правовые рамки государственного регулирования цен на жизненно необходимые товары и услуги, поддержки конкуренции, ограничения рыночной власти крупных компаний выстраивались в России с учетом мирового зарубежного опыта, который приобретался развитыми странами на протяжении многих лет. Так, в США опыт антимонопольного регулирования насчитывает более 100 лет после принятия в 1890 г. первого антимонопольного закона — Акта Шермана (Sherman Act), состоящего из семи статей. И ни одна из них до настоящего времени не отменена, хотя в них вносились многочисленные поправки.

Целью данной работы является изучение монополистической конкуренции, для достижения поставленной цели, были выделены следующие задачи:

- рассмотреть теоретические аспекты монополизации рынка;

- провести анализ фирмы на монополистическом рынке обуви.

Объект исследования – обувная компания «Центр обувь».

Предмет исследования – монополистическая конкуренция на обувном рынке.

Структура работы состоит из введения, основной части, заключения и списка литературы.

Теоретической и методологической базой данной работы послужили труды российских и зарубежных авторов в области конкуреции, материалы периодических изданий и сети Интернет.

Глава 1 Теоретические аспекты процесса монополизации рынка

1.1 Монополистическая конкуренция

Исходные положения теоретического анализа исследуемой проблемы были заложены в работе Э. Чемберлена «Теория монополистической конкуренции» (1933) и П. Самуэльсона «Монополистическая конкуренция — революция в теории» (1967). Экономическое поведение фирм здесь определяется структурой рынка — монополистической конкуренцией, имеющей общие черты и с монополией, и с конкуренцией:

- большое число продавцов;

- каждый имеет малую долю на рынке;

- свободный или лёгкий вход на рынок и уход с него;

- доступ к информации;

- производимые блага связанные, но не однородные, не гомогенные.

На монопольно-конкурентном рынке фирма, предлагающая блага, выгодно отличающиеся от продукции конкурентов, может и не учитывать действия других фирм, их реакции на её экономическое поведение. Однако возможны и другие варианты действий фирм на данном рынке.

Если рассмотреть экономическое поведение фирм на таком рынке в рамках институционального подхода как взаимодействие «принципала — агента», то это будет выглядеть следующим образом. В качестве принципала будет выступать та фирма, которая имеет наиболее привлекательные для покупателя условия предоставления продукции, сильную дифференциацию продукции, что позволяет ей устанавливать цены в определённых интервалах. Чем больше этот интервал цен и чем дольше фирма может удерживать его на рынке, тем в большей степени она выполняет роль принципала — регулирующего, контролирующего центра, на которого в своей деятельности если не ориентируются, то обращают внимание другие фирмы-конкуренты. Роль принципала связана с наличием у фирм тех или иных проявлений конкурентного монополизма, и, хотя они присущи в различных сочетаниях тем или иным фирмам, на рынке монопольной конкуренции всегда есть фирма или несколько фирм, у которых их экономическое положение как монополистов более благоприятное, чем у других фирм. В такой ситуации другие фирмы, как более слабые конкуренты, имея менее выраженные конкурентные позиции, фактически выполняют иные функции, становятся в какой-то мере зависимыми. Это позволяет утверждать, что они выполняют роль агентов (зависимых, контролируемых субъектов), при этом зависимость связана не с прямым контролем их объёмов производства, ассортимента, а с уровнем дифференциации товара, его качеством, условий предоставления производимых благ, т. е. способов неценовой конкуренции. Именно в сфере монополистической конкуренции складываются взаимоотношения фирм как принципала и агента, и в своём экономическом поведении фирмы стремятся перейти от роли агента к роли принципала, что делает данный рынок очень подвижным, неустойчивым.

1.2 Монополизация рынка

Экономическое поведение фирмы связано с анализом её возможностей осуществлять инновации.

Новизна производимых и предлагаемых фирмами благ сегодня превращается в один из определяющих факторов конкурентоспособности фирмы и становится самостоятельной ценностью. Среди факторов, обеспечивающих её, важным является научно-технический прогресс. Его результаты, достижения позволяют расширить разнообразие самих товарных рынков, обеспечивать это расширение внутри существующих рынков, делать товары и услуги доступными различным индивидам. Индивидуализация товаров, их различаемость, многофункциональность (напр., часы с компьютером) являются слагаемыми успеха фирмы на рынке монополистической конкуренции. Триада «качество — обслуживание — цена» — наиболее предпочтительные ориентиры для фирмы в условиях монополистической конкуренции.

Рациональное экономическое поведение фирмы в условиях монополистической конкуренции достигается при тщательном анализе текущих потребностей и прогноза их в будущем для своих реальных и потенциальных потребителей. Существуют различные факторы, которые изменяют потребности индивидов, потребителей благ. И если на монополистическом рынке нет необходимости постоянного и глубокого анализа потребностей субъектов, т. к. производимый товар уникален, не имеет близких заменителей и востребован, то на рынке монополистической конкуренции существует огромное многообразие товаров в каждом виде (ткань, обувь и т. д.) и именно производимые этими фирмами блага удовлетворяют различные потребности субъектов. Поэтому этот вид рынка предполагает иное отношение фирм к потребителю, и их экономическое поведение нацелено на обеспечение конкурентоспособности товаров, услуг, наилучшее удовлетворение запросов потребителей.

Появление новых предприятий в отрасли на рынке монополистической конкуренции может привести к росту общего объёма производимых благ, увеличению предложения, что при сохранении спроса со стороны покупателей может привести к снижению цен и получаемых доходов. Поэтому фирмы-производители стремятся к дифференциации продукции, отвечающей индивидуальным предпочтениям потребителей и созданию собственных каналов распределения (предприятия-производители открывают собственные фирменные магазины по продаже продукции — автосалоны, мебельные, продовольственные магазины и т. д.). Если отдельные покупатели отдают предпочтение кому-либо из производителей, продавцов того или иного блага, такой рынок называется неоднородным, в отличие от однородного рынка, на котором отдельному покупателю практически безразлично, у кого из продавцов продукцию какого производителя он приобретает (рынок сельскохозяйственной продукции). Выделение потребителем той и иной группы товаров и услуг, предпочтения их общей товарной массе может быть связано с множеством причин, среди которых отметим главные:

- соответствие данного товара запросам со стороны покупателей, их потребностям; при этом чем выше степень этого соответствия, тем более предпочтительно данное благо; это может быть высокая степень надёжности (оборудование, бытовая техника), экономичности, долговечности, эстетичности, комфорта (мебель), дизайна, экологичности и т. д.;

- степень дифференциации товара — потребитель имеет широкий выбор и на основе собственных критериев выбирает тот или иной товар (сорт пива, сигарет и т. д.);

- привлекательность сервисных услуг — доставка на дом, гарантийное обслуживание, гибкая система скидок и т. п.;

- доверие к продукции той или иной фирмы, в основе которого могут формироваться как привычки, традиции потребителей, так и его собственный опыт, гарантии тех, кто уже пользовался данным благом; это может быть высокое качество товара, соответствующее его цене, его многофункциональность, а также безупречная репутация фирмы в глазах потребителя;

- удобство приобретения товара — близкое местоположение фирмы, производящей товары или предоставляющей услуги.

На рынке монополистической конкуренции существуют фирмы, производящие услуги (а не товары), и между ними также возникают различные виды конкуренции. Однако здесь есть своя специфика.

Если качество товара фиксируется до его эксплуатации потребителем (паспорт изделия), его можно увидеть визуально (дизайн), осязать, обонять и т. д., проверить при покупке, иметь гарантию при эксплуатации, то качество услуг определяется самим процессом их предоставления и оценивается потребителем не до, а после предоставления услуги (медицинские, парикмахерские и т. д.).

Если потребитель предпочитает тот или иной товар по объективным характеристикам (технические данные), то процесс предоставления услуги неотделим от субъекта, осуществляющего эту деятельность, и для потребителя значима личность субъекта, предоставляющего услуги, контакт с ними, поэтому в оценке качества услуг сильны субъективные, личностные оценки потребителя.

Если в товарах существует взаимозаменяемость, то в услугах такого явления практически не наблюдается, более того, услуги специализированные (хирургические) нельзя заменить на другие (офтальмологические). В отношении услуг может действовать лишь принцип комплексности (оздоровительные процедуры), а это предопределяет возможность выбора потребителем определённого спектра их и, следовательно, создаёт конкурентную среду.

Максимизация прибыли в долгосрочный период это необходимое условие успешной и стабильной успешной деятльности компании, расширения своей деятельности. Получение экономической чистой прибыли позволяет увеличить и обновить материальную и техническую базу, поднять капиталоемкость компании, обеспечить рост доходов за счет увеличения объема сбыта.

В отличие от краткосрочного, долгосрочный период характеризуется тем, что изменения касаются как переменных, так и постоянных издержек предприятия. Неограниченные (условно ограниченные) временные сроки допускают изменение объема мощностей и расширение производства с одной стороны (МС), и увеличение объема выпускаемой продукции Q, с другой. В этом отношении предприятие имеет более широкое поле возможностей для гибкого реагирования на условия конкурентной среды.

Отрицательные стороны монополий:

- возможность перекладывать издержки компании-производителя на конечного покупателя, не имеющего возможности оказывать влияние на производителя. Это достигается увеличением цен, что снижает жизненный уровень населения;

- блокирование научно-технического прогресса из-за отсутствия конкуренции;

- экономия монополистом собственных средств за счет снижения качества производимой продукции и услуг;

- замена экономического механизма формой административной диктатуры.

Но у монополии есть и свои положительные стороны:

- укрупнение масштабов производства приводит к снижению издержек и экономии ресурсов;

- в случае экономического кризиса монополистические объединения держатся дольше других компаний и раньше них начинают выходить из кризиса. За счет этого сдерживается спад производства и безработица;

- часто продукция монополистических фирм отличается высоким качеством, за счет чего они и завоевывают господствующее положение на рынке;

- благодаря монополизации может повышаться эффективность производства. Ведь только крупное предприятие имеет достаточно средств для проведения различных исследований и разработок.

Глава 2 Анализ монополизации рынка обуви

2.1 Рынок обуви

Планирование стратегии маркетинга обувного торгового предприятия должно осуществляться с учётом современного состояния рынка обуви. Объективная оценка объёма обувного рынка затруднительна из-за отсутствия достоверной статистической базы, а также фактическим присутствием на рынке неучтённого производства и «серого» импорта Ориентировочные показатели приведены в табл. 1[1].

Таблица 1 Оценка объема рынка обуви, фигурирующая в СМИ

|

Показатели |

Минимальное значение |

Максимальное значение |

|

Существующая оценка объема рынка, млн. долл. |

16 500 |

23 000 |

|

Существующая оценка объема рынка, млн. пар |

416, 6 |

635, 1 |

|

Всё население России, млн. чел. |

142 |

142 |

|

Среднее потребление (вычисление), в парах |

2,93 |

4,47 |

|

Средняя цена (вычисление), руб. за пару |

976 |

893 |

По данным Госкомстата РФ за 2015 год розничный оборот обуви в Российской федерации составил 590 млрд. рублей или 9,68 млрд. долларов (по средневзвешенному курсу доллара за 2015 год). По сравнению с 2014 годом оборот обуви в РФ снизился на 3 % в рублевом эквиваленте, но если учитывать изменение курса доллара, то в долларовом эквиваленте розничный оборот обуви в РФ по итогам 2015 года на 39 % ниже по сравнению с 2014 годом[2].

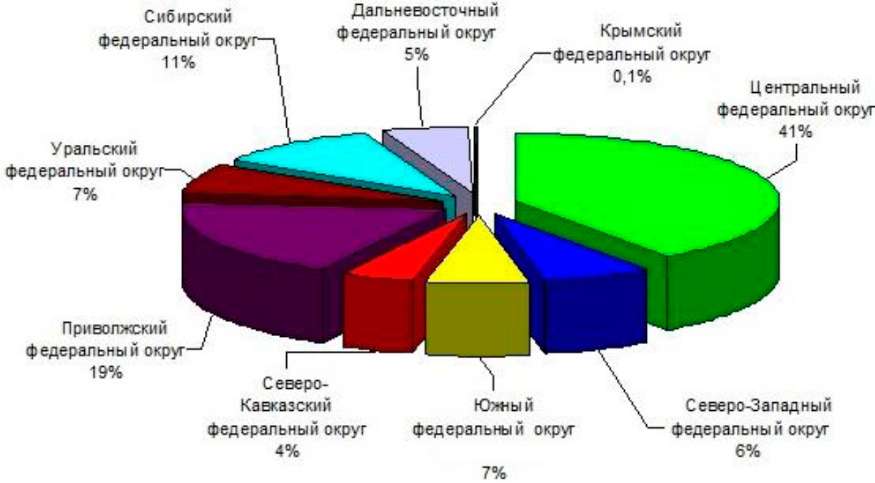

Структура розничного оборота обуви по федеральным округам РФ в 2015 году, % представлена на рисунке 1.

Рис. 1. Структура розничного оборота по федеральным округам РФ в 2015 году[3]

В продажах обуви лидируют: Центральный федеральный округ - 41 %, Приволжский федеральный округ - 19 %, Сибирский федеральный округ - 11 %. Южный федеральный округ и Уральский федеральный округ находятся на четвертом месте - по 7 %.

Несмотря на определённое восстановление российского производства обуви, доля импортной обуви в российской рознице остается значительной. Структура импорта обуви представлена в таблице 2.

Таблица 2 - Структура импорта обуви в России[4]

|

Страна |

Удельный вес импорта обуви, % |

|

Китай |

85 |

|

Турция |

8 |

|

Италия, Германия |

5 |

|

Другие страны |

2 |

Основной импортер обуви в Россию - Китай. При этом операторы рынка не афишируют китайское происхождение товара, а если и признают это, то подчеркивают высокий уровень качества товаров.

Особое место в обувной отрасли занимает обувной кластер в Ростовской области. По подсчётам самих игроков рынка, в Ростове-на-Дону действует до 300 обувных производств, из них около 100 - более заметные. По данным Донского Минпрома, в области действует около 70 официально зарегистрированных обувных предприятий. Ни в одном регионе нет такого количества малых производителей обуви. На долю Ростовской области, по некоторым оценкам, приходится 25 % всей отечественной обувной продукции. Донским обувщикам принадлежат марки Walrus, Nine Lines, River Style, Yuros, Sasha, «Сантори», «Олди Дон», «Энрико», «Мэн лайн», «Алекс», «Аскет», Don Diamond[5].

В развитии российского производства обуви имеются определенные проблемы.

Существенная доля все еще приходится на простейшую обувь из недорогих материалов - текстиля, резины, а также домашнюю и спецобувь. Основной объем кожаной обуви все еще импортируется.

Российская обувь может конкурировать с производителями из Юго- Восточной Азии, прежде всего, в среднеценовом сегменте, где не столь велика доля заработной платы в себестоимости продукции, а также основную роль играют качество товара и дизайн. Опыт Восточной Европы как раз подтверждает тот факт, что национальные производства «закрывают» сред- неценовой сегмент. На руку российским предприятиям играет и то, что в последние годы в технологиях производства обуви произошел существенный прорыв, и процессы, которые прежде осуществлялись вручную, были автоматизированы, к примеру, раскрой и пошив обуви. Такие автоматизированные системы еще внедрены не на всех фабриках в Азии, поэтому российские предприятия смогут строить производства на новой технологической базе и конкурировать с зарубежными производителями.

Существенное ограничение в производстве обуви - отсутствие в России рынка комплектующих, который нужно практически создавать с нуля. В себестоимости российской обуви доля импортных материалов составляет 5070 %. Есть изделия, который выгоднее производить в России уже сейчас. Например, в полимерной обуви можно полностью перейти на отечественные материалы, а в производстве мужской классической обуви долю российских комплектующих можно довести до 90 %. Также развитие обувной отрасли тормозит ограниченный доступ к инвесткредитам на реализацию крупных проектов. При текущих кредитных ставках для большинства предприятий такие кредиты недоступны, да и банки не готовы инвестировать в проекты с долгими сроками окупаемости.

Увидеть реальные результаты от импортозамещения невозможно в течение года или двух. Необходимо три-пять лет, чтобы заработали новые производственные проекты и эффект от импортозамещения был заметен[6].

Ключевыми параметрами сегментирования рынка обуви являются цена обуви и половозрастные характеристики покупателей.

На российском обувном рынке можно выделить два отличных типа розничных продаж: цивилизованная и нецивилизованная розница. Нецивилизованная розница - это розничные продажи, которые происходят на вещевых рынках, выездных ярмарках, с бортов автомобилей и на раскладных временных прилавках.

Форматы цивилизованной розничной торговли обувью в России классифицируются по следующим основаниям:

- По типу бизнеса:

- одиночные магазины (Independent store);

- сетевые магазины (собственные или франчайзинговые) (chain);

- По формированию ассортимента:

- мультибрендовые магазины;

- монобрендовые магазины;

- По широте ассортимента - количеству товарных категорий:

- универмаг стандартный (department stores - full-line);

- универмаг специализированный (department stores limited-line);

- специализированный магазин (specialty stores).

Уровень конкуренции на отечественном розничном рынке обуви специалисты оценивают как средний. Ни одна компания не достигла даже 1 % рынка[7]. В России добиться большей доли очень сложно из-за географических, климатических и ментальных особенностей, а также ввиду отсутствия у обувных компаний необходимых навыков и компетенций для эффективного управления сетями. К самым крупным обувным сетям можно отнести: «ЦентрОбувь», Kari, Ecco, «Юничел», «Монарх», Tervolina, «Эконика», «Монро», «Вестфалика», «Ральф Рингер».

В последние годы обувная розница росла очень динамично: количество магазинов внутри сетей за год увеличивалось в полтора-два раза. Это сопровождалось и качественным ростом: повышался уровень сервиса, изменился внешний вид и интерьер магазинов, расширился ассортимент, были внедрены новые технологии продаж. В процессе изменения форматов обувной розницы сформировалась культура потребления брендированной обуви, произошло перетекание клиентуры в фирменные магазины, ориентированные на покупателей, лояльных к тем или иным маркам. Данная тенденция способствовала уменьшению доли рынков в структуре основных мест покупок обуви.

Другая особенность российского рынка обуви - растущая популярность мультибрендовых магазинов. Последние два года российские розничные игроки увеличивали количество магазинов, желая занять как можно больше выгодных торговых площадок. Розничные сети опасались прихода на российский рынок международных компаний. Однако кризис внес свои коррективы. Западные игроки так и не появились. Например, на российском рынке отсутствуют такие ведущие мировые сети, как Deichmann (Германия, 2324 обувных магазина в 17 странах, из них 1107 - в Германии); американская сеть Famous Footwear (1100 магазинов); американская компания Genesco Inc (2000 розничных магазинов обуви и головных уборов в США, Пуэрто-Рико и Канаде; обувные сети: Journeys, Journeys Kidz, Shi by Journeys, Underground Station, Johnston & Murphy, Lids, Lids Kids). Исключение составляет компания BATA, которая в четвертый раз пытается завоевать отечественного покупателя. Причин, по которым на российском рынке существуют лишь отечественные мультибрендовые операторы, несколько: большой объем необходимых инвестиций (и в товар в том числе), высокие административные барьеры, а также климатические особенности, которые требуют наличия в ассортименте специального - зимнего ассортимента, несвойственного как для Европы, так и для Америки[8].

Таким образом, можно сделать вывод, что современный рынок торговли обуви показал вполне определенные тенденции своего развития, которые следует учитывать в деятельности региональных ритэйлеров.

В условиях монополистической конкуренции функционирует множество отраслей, в основном производящих товары и услуги конечного потребления. Спрос на обувную продукцию не является абсолютно эластичным, однако его эластичность может быть достаточно высока. Если же разница в ценах окажется существенной, то покупатель сможет найти на рынке аналоги менее известных фирм с более низкой ценой. Правда, такие аналоги могут быть найдены не по всей ассортиментной группе. Конкуренция в обувной отрасли также очень высока в связи с несложным доступом новых фирм на рынок и возможностью использования различных форм дифференциации продукта. В то же время следует отметить, что эластичность спроса в отрасли зависит от числа конкурентов и степени дифференцированности продукта. Чем больше конкурентов и чем выше дифференцированность продукта, тем больше эластичность спроса каждой фирмы, а значит, и совершеннее конкуренция в отрасли.

На практике это означает следующее. Во-первых, каждая из фирм обувной отрасли продает свой особый тип или вариант товара. В таком случае говорят, что рыночная продукция дифференцирована.

Дифференциация предполагает, что любая фирма пытается сделать свой продукт отличным от продукции других фирм, чтобы привлечь покупателей. Чем в большей степени ей это удается, тем большей монопольной властью она обладает, тем менее эластична кривая спроса на ее продукт.

В отрасли монополистической конкуренции по большей части не достигаются ни оптимальное использование ресурсов, ни производственная эффективность. Поскольку цена превышает предельные издержки и минимальные средние валовые издержки, то ресурсы недоиспользованы и потребитель не получает продукт по наименьшей цене. В результате возникают недогрузка мощностей и превышающие конкурентный уровень цены, которые являются издержками монополистической конкуренции. И повышение уровня цен ощущают на себе, в первую очередь, потребители продукции.

2.2 Анализ обувной компании на рынке монополистической конкуренции

С 1992 по 1996 год бренда «ЦентрОбувь» еще не существовало, но существовала сплоченная и целеустремленная команда профессионалов, которая занималась оптовой торговлей обувью, постепенно набираясь опыта для создания более сложного, более масштабного и более перспективного бизнеса.

Успешный опыт «ЦентрОбувь» в организации торговли позволил делиться этим опытом с другими. Было принято решение о продаже франшизы. Теперь франчайзинговая сеть состоит уже более чем из 30 магазинов.

Рис. 3 - Доля рынка компании «Центр обувь»

На Новосибирском обувном рынке компания занимает 4% рыночной доли.

Обувь проходит сертификацию: для взрослых — по усмотрению производителя, детская — в обязательном порядке. Взрослая обувь обязательно декларируется. Производимая обувь контролируется санитарно-эпидемиологической службой. Сертификаты соответствия и декларацию получает обувь без производственных повреждений, одинаковых размеров и т.д.

Спрогнозируем барьеры входа и выхода из отрасли.

Экономия, обусловленная ростом масштабов производства.

Производители обуви пытаются препятствовать входу новых конкурентов на рынок, вынуждая их либо входить на рынок сразу в большом масштабе производства, либо понимать, что прибыль ожидается невысокая, а издержки на весь производственный цикл будут весьма большими.

Дифференциация продукта. Препятствием для вхождения на рынок является то, что потребители привержены к определенным маркам товаров. Значит, новым производителям нужно завоевывать потребителей. Что же касается отечественных предприятий, то немногие из них имеют постоянных покупателей своей продукции.

На самом деле, хорошую прибыль можно получить, только выпуская новую продукцию. Для отечественных же предприятий обувной отрасли выпуск новых видов продукции, не имеющих аналогов, является серьезной проблемой. Даже успешно работающие отечественные предприятия, выпускающие дорогую и качественную продукцию, занимаются копированием известных брендов.

Потребность в капитале. Если величина необходимых инвестиций высока, то желающих работать на данном рынке становится все меньше. Если же эти инвестиции связаны с невозвратными затратами, такими как предварительная реклама или научно-исследовательская работа, желающих работать на этом рынке становится еще меньше. Так, для вхождения на рынок производства обуви надо по меньшей мере 180 млн руб. со сроком окупаемости финансовых вложений 4 года.

Более высокие издержки. Компании, давно работающие на обувном рынке, имеют преимущества по издержкам. Основой этих преимуществ могут быть передовые технологии в производстве, доступ к лучшим источникам сырья, государственным субсидиям или выгодное местоположение, а также активы, которые ранее были приобретены по более низкой цене.

Доступ к каналам распределения. Новые конкуренты должны искать каналы распределения своих товаров или услуг. Новые продукты могут вытеснить традиционные изделия за счет более низкой цены, направленных продаж и т.д. Чем более ограничены каналы сбыта оптовой или розничной торговли и чем более прочное положение занимают в них существующие конкуренты, тем тяжелее проникнуть в эту отрасль.

Знание специфики обувного ритейла — ориентация на основные принципы и правила продажи обуви, предпочтения покупателей.

Административные барьеры, которые связаны с несовершенством системы государственного управления, что может создавать препятствия на пути становления и развития бизнеса.

Стремительно растущая себестоимость производства обуви — во время кризиса цены на овчину и кожу поднялись в среднем на 50%, а за последний год — на 30%, ставки же на аренду магазинов, несмотря на снижение спроса, остаются высокими.

Умение продать свою продукцию, даже хорошую, всегда было проблемой для отечественных предприятий: на широкую рекламную кампанию денег, как правило, не хватает, как и умения эффективно организовать фирменную торговлю. У новых конкурентов серьезных проблем с захватом каналов распределения не предвидится.

Оценим уровень технологического развития в обувной отрасли.

Рис. 4 – Структура импорта по странам

Рынок обуви насыщен лишь на 70%. Российская обувная промышленность занимает 0,3% мирового рынка производства обуви. Объем рынка составляет 23 млрд долл. США в стоимостном выражении и 370 млн пар обуви в натуральном выражении. Важно отметить, что обувь на российском рынке в основном импортная. По данным ФТС России, основной поставщик обуви — Китай, около 71% в стоимостном выражении. Затем идут Италия — 9%, Вьетнам — 4%, Индонезия — 2%, а также Германия, Таиланд, Турция — по 1% (рисунок 4). Дешевизна — вот главное конкурентное преимущество китайской продукции.

На российском обувном рынке можно выделить несколько сегментов. Самый значительный — это нижний ценовой сегмент, занимающий 50% рынка. В нем представлены следующие обувные бренды: «Вестфалика», Franchesko Donni, «Пешеход», «Фабрика обуви», «ЦентрОбувь» и др. Наиболее перспективен среднеценовой сегмент, который занимает 25% обувного рынка и представлен следующими брендами: Egle, Mascotte и др. Наконец, в верхнем ценовом сегменте работают такие известные фирмы, как ALBA, TJ Collection, Louis Vuitton и др.

Можно утверждать, что российские компании не представлены в верхнем ценовом сегменте обувного рынка как раз потому, что уровень технологического развития в производстве обуви в России отстает от других стран (например, европейских). В основном обувь производится с использованием искусственных кож и материалов и не предназначается для длительного использования (чаще всего не более 1-2 сезонов), поэтому говорить об инновационных технологиях в производстве обуви в Российской Федерации особо не приходится. При продаже обуви основной упор делается на психологический аспект, использование рекламы — именно эти факторы являются точками роста для российских компаний.

Сделаем выборку российских компаний, относящихся к данному рынку, по производству и объемам продаж: «ЦентрОбувь», «Юничел», «Белвест», «Обувь России».

«ЦентрОбувь». В 2012 г. становится лидером обувного рынка России по объему продаж (в 2012 г. было куплено свыше 60 млн пар обуви). Данная компания активно развивает бренд.

«Юничел». Ежегодно с конвейеров «Юничел» сходит порядка 3 млн пар кожаной обуви высокого качества. Фирменная торговая сеть насчитывает 400 магазинов, расположенных в 130 городах России. Данная фирма работает в среднеценовом сегменте.

«Белвест».В 1989 г. выпущена первая пара обуви, а в конце 1991 г. предприятие вышло на проектную мощность. На данный момент фирменная сеть насчитывает более 280 магазинов только в Российской Федерации, более 40 — в Республике Беларусь, 7 — в Латвии. «Белвест» работает в сред- неценовом сегменте.

«Обувь России». Фирма основана в 2003 г., головной офис расположен в Новосибирске. Фирма входит в пятерку крупнейших операторов российского обувного рынка, является лидером средне- ценового сегмента.

Данные по выручке вышеуказанных компаний приведены в табл. 3.

Таблица 3 - Выручка 5 крупнейших российских компаний по производству и продаже обуви

|

Название компании |

2013 г. |

2011 г. |

2015 г. |

|||

|

Выручка, руб. |

Доля, % |

Выручка, руб. |

Доля, % |

Выручка, руб. |

Доля, % |

|

|

«ЦентрОбувь» |

449 000 000 |

0.0640 |

315 000 000 |

0,0364 |

394 000000 |

0,0422 |

|

«Обувь России» |

64 319000 |

0,0091 |

129 722000 |

0,0150 |

192 900 000 |

0,0206 |

|

«Юничел» |

40 440 000 |

0,0058 |

7969000 |

0,0009 |

35 956000 |

0,0038 |

|

«Белвест» |

1263000 |

0,0001 |

3207000 |

0,0003 |

278 000 |

0,00003 |

Зная выручку компаний, а также общую выручку на обувном рынке России, можно высчитать индекс концентрации, индекс энтропии и индекс Херфиндаля-Хиршмана (IHH) по каждому году. Но уже очевидно, что этот рынок является высококонкурентным и низкоконцентрированным.

Понятно, что российский рынок обуви находится на этапе развития и характеризуется:

- низким, но растущим уровнем консолидации и концентрации розничного рынка обуви;

- высоким уровнем конкуренции;

- отсутствием на рынке лидеров мирового розничного рынка обуви.

Низкий уровень консолидации российского розничного рынка обуви характеризует большое количество мелких игроков (более 250 только обувных сетей) и их сравнительно низкие обороты. Даже крупные игроки контролируют небольшой процент рынка.

В результате более подробного изучения ассортимента можно сделать вывод, что конкуренция между компаниями ведется в основном на уровне цен. Российские производители не изготавливают обувь, соответствующую западным стандартам, что не позволяет им конкурировать с иностранными компаниями. Причем у российских компаний не видно стремления исправить данное положение. Им приходится только снижать цену выпускаемой ими продукции, чтобы не становиться банкротами.

Заключение

Таким образом, конкуренция фирм, предоставляющих услуги, в большей степени зависит от субъекта, поскольку услуга персонифицирована субъектом, и этот фактор не менее значим, чем доступность, цена и качество услуги.

В последнее время на данном рынке стала проявлять себя конкуренция между фирмами, производящими товары, и фирмами, оказывающими различные сервисные услуги. Например, между фирмами, производящими компьютеры, и фирмами, предоставляющими соответствующие сервисные услуги — ремонт, наладка, комплектация.

Несмотря на то что рынок компьютеров в большей степени олигопольный, чем монопольно-конкурентный, по степени дифференциации товара и по наличию несколько десятков фирм, производящих и комплектующих их, он может быть отнесён к последнему виду рынка. Этот вид отраслевого рынка развивается огромными темпами, и быстро обнаружилось, что интерес производителя (расширить рынок сбыта за счёт постоянного обновления ассортимента) и интерес сервисных фирм (продлить срок жизни уже существующим моделям, изменение модификации) не всегда совпадают, что и создаёт условия для конкуренции. Поэтому многие фирмы, находя выход из этого положения, стремятся осуществлять совместно производство данного товара и связанные с ним сервисные услуги, объединив их в единое целое под одной торговой маркой, а торговые фирмы стремятся расширять и дифференцировать, индивидуализировать предоставляемые услуги.

Список литературы

- Авдашева С.Б., Розанова Н.В. Теория организации отраслевых рынков: учебник. М.: Магистр, 2012. 320 с.

- Коннова Т. На пороге перемен (рынок обуви) // Российская торговля. - 2011. - № 11. - С. 8-14.

- МаркетМастерс - маркетинговые исследования [Электронный ресурс]. - Режим доступа: http://www.marketmasters.ru/pages/r_shoes.php (дата обращения: 08.04.2016).

- На пороге перемен» (рынок обуви) [Электронный ресурс]. - Режим доступа: http://www.torglocman.com/folders/kommientarii-stati-voprosy-i-ot- viety-9/documents/statia-na-poroghie-pieriemien-rynok-obuvi (дата обращения: 22.02.2016).

- Рок изобилия: прогноз развития российского обувного рынка. Оценка объема рынка обуви [Электронный ресурс]. - Режим доступа: www.shoes- report.ru/articles/rynok/rok-izobiliya-prognoz-razvitiya-rossiyskogo-obuvnogo- rynka-otsenka-obema-rynka-obuvi/ (дата обращения: 08.04.2016).

- Титов А. Спрос начнет восстанавливаться уже в 2016 году [Электронный ресурс]. - Режим доступа: http://www.kommersant.ru/doc/2719023 (дата обращения: 22.02.2016).

- Экономика России, цифры и факты. Часть 11. Легкая промышленность [Электронный ресурс]. - Режим доступа: http://utmagazine.ru/posts/ 10564-ekonomika-rossii-cifry-i-fakty-chast-11-legkaya-promyshIennost (дата обращения: 08.04.2016).

- Щербина М.В. Определение конкурентной среды на промышленных рынках Российской Федерации в рамках научно-исследовательской работы студентов // Вестник экономической интеграции. 2009. № 11-12. С.112-116.

- Идеи для бизнеса. Производство обуви. URL: www.ideibiznesa.org/proizvodstvo-obuvi.html (дата обращения: 10.03.2014).

- Москаленко Л. Шагнул на новую территорию // Эксперт. 2012. № 4 (787).

- РБК. Исследования рынков. URL: www.adme. ru/research/rynok-obuvi-nasyschen-tolko- na-70-51264 (дата обращения: 08.04.2016).

- Система профессионального анализа рынков и компаний (СПАРК) URL: http:// www.consultant.ru/document/cons_doc_ LAW_158592.

- Система профессионального анализа рынков и компаний (СПАРК) URL: http://www. spark-interfax.ru.

- URL: www.centrobuv.ru.

- URL: www.unichel.ru.

- URL: www.belwest.ru.

- URL: www.obuvrus.ru.

-

Рок изобилия: прогноз развития российского обувного рынка. Оценка объема рынка обуви [Электронный ресурс]. - Режим доступа: www.shoes- report.ru/articles/rynok/rok-izobiliya-prognoz-razvitiya-rossiyskogo-obuvnogo- rynka-otsenka-obema-rynka-obuvi/ (дата обращения: 08.04.2016). ↑

-

МаркетМастерс - маркетинговые исследования [Электронный ресурс]. - Режим доступа: http://www.marketmasters.ru/pages/r_shoes.php (дата обращения: 08.04.2016). ↑

-

МаркетМастерс - маркетинговые исследования [Электронный ресурс]. - Режим доступа: http://www.marketmasters.ru/pages/r_shoes.php (дата обращения: 08.04.2016). ↑

-

МаркетМастерс - маркетинговые исследования [Электронный ресурс]. - Режим доступа: http://www.marketmasters.ru/pages/r_shoes.php (дата обращения: 08.04.2016). ↑

-

Рок изобилия: прогноз развития российского обувного рынка. Оценка объема рынка обуви [Электронный ресурс]. - Режим доступа: www.shoes- report.ru/articles/rynok/rok-izobiliya-prognoz-razvitiya-rossiyskogo-obuvnogo- rynka-otsenka-obema-rynka-obuvi/ (дата обращения: 08.04.2016). ↑

-

Экономика России, цифры и факты. Часть 11. Легкая промышленность [Электронный ресурс]. - Режим доступа: http://utmagazine.ru/posts/ 10564-ekonomika-rossii-cifry-i-fakty-chast-11-legkaya-promyshIennost (дата обращения: 08.04.2016). ↑

-

Рок изобилия: прогноз развития российского обувного рынка. Оценка объема рынка обуви [Электронный ресурс]. - Режим доступа: www.shoes- report.ru/articles/rynok/rok-izobiliya-prognoz-razvitiya-rossiyskogo-obuvnogo- rynka-otsenka-obema-rynka-obuvi/ (дата обращения: 08.04.2016). ↑

-

Рок изобилия: прогноз развития российского обувного рынка. Оценка объема рынка обуви [Электронный ресурс]. - Режим доступа: www.shoes- report.ru/articles/rynok/rok-izobiliya-prognoz-razvitiya-rossiyskogo-obuvnogo- rynka-otsenka-obema-rynka-obuvi/ (дата обращения: 08.04.2016). ↑

- Понятие и виды ценных бумаг (понятие, функции и признаки ценных бумаг)

- Задачи Нотариата (функции нотариальной деятельности)

- Право собственности на землю: понятие и виды

- Анализ внешней и внутренней среды организации (Анализ внутренней и внешней среды предприятия ООО «Форум»)

- Анализ организационной культуры (в конкретной организации: издательство «Эксмо»)

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации (анализ мотивации персонала на перерабатывающем предприятии)

- Социально-психологический портрет современного руководителя (что нужно, чтобы стать лидером)

- Определение, основные задачи, функции бухгалтерского учета (организация бухгалтерского учета на предприятии)

- Учетная политика организации: цель, задачи, формирование, применение (Формирование учетной политики, допущения и требования при формировании учетной политики)

- Особенности кадровой стратегии торговых организаций (Направления совершенствования стратегии управления персоналом)

- Анализ эффективности различных типов организационных структур управления российских компаний (на примере «Приор-М»)

- Внутригрупповые отношения в организации: лидеры и аутсайдеры (проявление групповых эффектов)