Прогнозирование эффективности реальных инвестиций (Роль и значение инвестиций в экономике предприятия)

Содержание:

Введение

Инвестиции - это долгосрочное вложение денежных средств в собственной стране или же за рубежом в фирмы всевозможных секторов экономики, предпринимательские планы, социально-экономические программы, инновационные проекты в соотношение с бизнес намерением, с целью получения выгоды или же достижения общественного эффекта.

Инвестиционная деятельность предприятия- это значимая, обязательная часть его хозяйственной деятельности. Величину вложений в экономике фирмы трудно переоценить. Основаниями, обусловливающими необходимость вложений, считается обновление имеющейся материально- технической базы, наращивание размеров производства, освоение новых видов работы. Все это необходимо для того, чтобы предприятие могло благополучно работать, увеличивать качество продукции и укреплять свои позиции на рынке. Для этого то и нужно инвестировать капитал и инвестировать его прибыльно. В следствии этого ему нужно тщательно разрабатывать инвестиционную стратегию и каждый день стремиться к совершенству для достижения вышеназванных целей.

При переходе к рыночным отношениям, замены финансового курса государства, разрушилась отлаженные отношения между предприятиями, что привело за собой утрату прочности в работе и уверенность в завтрашнем дне. Но это и дало большое количество положительного. Самое ключевое это дало свободу, свободу выбора, свободу действий. Впрочем, почти все фирмы не смогли быстро адаптироваться в сменившихся условиях. Многое оказалось неэффективным, их продукция оказалось невостребованной, они разорились. В данной работе я ставлю для себя задачи изучить теоретические и практические аспекты прогнозирования эффективности реальных инвестиций.

Инвестиционная деятельность в той или же другой степени свойственно любому предприятию. Принятие инвестиционного решения невозможно без учета следующих моментов: вид инвестиции, стоимость инвестиционного проекта, множественность доступных проектов, ограниченность денежных ресурсов доступных для инвестирования, риск связанный с принятием такого или же другого решения.

1 Понятие и классификация инвестиций

Обязательным условием удачного становления экономики государства в целом и всякого предприятия в отдельности считается осуществление инвестиционной деятельности, в следствии этого, например, важно умение оценить возможности и эффективность принимаемых решений.

Инвестиции- вложение имущественных и интеллектуальных ценностей в объекты предпринимательской деятельности с целью получения выгоды или же другого полезного эффекта.

Юридические и физические лица, осуществляющие вложение средств-называются инвесторами.

На практике различают следующие типы вложений:

- Реальные (капитал образующие) инвестиции

- Портфельные инвестиции

- Вложения в нематериальные активы

Реальные (Капитал образующие) инвестиции- это инвестиции в реальные активы: в строительство новых компаний, реконструкцию или же техническое перевооружение действующих компаний, а еще объектов социально-бытового обслуживания с целью подъема ведущих фондов (количественного и качественного).

Портфельные инвестиции- вложение в покупку ценных бумаг страны, компаний, инвестиционных фондов и иных денежных фирм. В данном случае инвесторы увеличивают не производственный, а финансовый капитал, получая заработок на ценных бумагах. Настоящее инвестирование воплотят в жизнь иные организации, которые привлекают средства финансовых компаний для реализации инвестиционных проектов.

Вложения в нематериальные активы- инвестиция средств, в приобретение имущественных прав и прав владения лицензиями, секретами производства, патентами и изобретениями, товарными знаками и сертификатами на производство и т.д.

В зависимости от государственной принадлежности и формы собственности вложения бывают:

- Государственные

- Частные

- Иностранные

- Совместные

К государственным инвестициям относятся инвестиции средств из федерального бюджета и внебюджетных фондов, бюджетов территориальных и районных органов власти.

Частные инвестиции- вложение средств, осуществляемые негосударственными организациями (акционерными обществами, товариществами, компаниями и т.д.), и вложениями физических лиц.

Иностранные инвестиции- это вложение средств зарубежными инвесторами: компаниями, физическими лицами, странами.

Совместные инвестиции могут быть как внутренние (Совместные инвестиции страны и негосударственных физических и юридических лиц), так и совместные российских и иностранных инвесторов.

В зависимости от продолжения периода инвестирования вложения подразделяются на краткосрочные и долгосрочные.

Краткосрочные инвестиции- вложение средств на срок до одного года в создание небольших, быстро окупаемых производств.

Долгосрочные вложения связаны с осуществлением долговременных инвестиционных проектов, сопровождающихся строительством новых зданий, сооружений или же их реконструкцией. Долгосрочные вложения дифференцируются по срокам: до 2 лет; от 2 до 3 лет; от 3 до 5 лет; свыше 5 лет.

В последнее время больше внимания уделяется вложениям средств в объекты обеспечения экологической безопасности. Законодательством РФ запрещается инвестирование в объекты, деятельность которых не отвечает требованиям норм обеспечения безопасности жизнедеятельности людей. Любое из рассмотренных направлений вложений сопровождается разработкой инвестиционного проекта.

Инвестиционный проект- это совокупность мер и действий по осуществлению вложений и достижению финансово-экономических, производственных и финансовых результатов. В зависимости от значимости проекты могут быть:

- Глобальными

- Народнохозяйственными

- Крупномасштабными

- Локальными

2 Роль и значение инвестиций в экономике предприятия

2.1 Основные принципы капиталовложений

Инвестиционная привлекательность фирмы является одним из аспектов удачной экономической деятельности фирмы. Любое направление бизнеса в наше время характеризуется высоким уровнем конкуренции. Для сохранения своих позиций на рынке и достижения лидерства фирмы вынуждены каждый день развиваться, осваивать что-то новое, расширять сферу деятельности и следить за последними технологиями. В определенные моменты руководство понимает, что последующее становление невозможно без притока инвестиций. Привлечение инвестиций в фирму дает возможность дальше принять участие в конкурентоспособной борьбе и является мощнейшим средством роста фирмы.

Основной и наиболее важной целью привлечения вложений является повышение уровня работы фирмы. Другими словами, результат любого выбранного способа вложения инвестиционных средств при грамотном использовании должен привести к росту стоимости фирмы и других показателей ее деятельности. Источником прибыльных вложений является накопление.

Накопление ‑ процесс формирование денежных ресурсов, используемых на цели расширенного воспроизводства. Реализуется эта связь в рамках долгосрочной стратегии развития фирмы. Приобретенные в итоге предпринимательской работы доходы направляются в целевые фонды денежных средств, обеспечивающие накопление денежных средств. Эти фонды служат источником текущего финансирования и новых вложений, формируя предпосылки для накопления капитала в будущем, когда отдача превысит инвестиции. Для компаний важную роль играет изучение зависимости между суммой прибыли и амортизации и общим объемом вложений. В данном случае, когда это соотношение имеет устойчивую тенденцию повышению, растет уровень к самофинансированию. Начиная с такого момента, когда указанное соотношение превышает единицу, накопления опережают внутренние вложения. Данная разница может использоваться для долгосрочных денежных вложений. Увеличение вложений означает рост потребления в будущем. Вложения повышают эффективность хозяйствования и создают основу для роста доходов на предприятии.

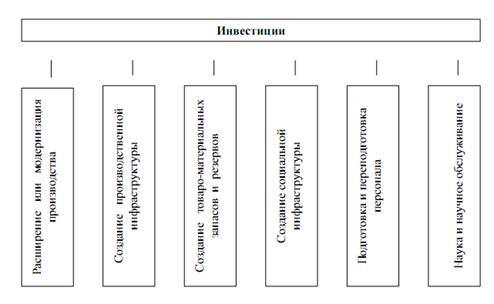

Структуру инвестиций можно представить при помощи следующей схемы:

Рис.2.1.1 Структура инвестиций

Влияние инвестиций на предприятие:

Рис.2.1.1.1 Влияние инвестиций на предприятие

В основе принятия инвестиционных решений лежит анализ инвестиционных качеств предполагаемых объектов инвестирования, которые в соответствии с методикой современного инвестиционного анализа ведется по определенному набору критериальных показателей эффективности.

2.2 Экономическая сущность инвестиций

Важной стороной работы фирмы, основой их экономического развития является инвестиционная деятельность. Термин «инвестиции» происходит от латинского слова «invest»- «вкладывать». В широком смысле слова вложения представляют собой инвестиции денежных средств с целью его дальнейшего увеличения. При этом размер прироста денежных средств должна быть достаточна, чтобы компенсировать инвестору отказ от использования имеющихся средств на потребление, вознаградить его за риск, компенсировать потери от инфляции. Источник прироста денежных средств, движущий мотив инвестиций- получаемая от них выгода. Указанные два процесса –вложение денежных средств и получение прибыли- могут происходить в разной временной последовательности, возможно последовательное, параллельное и интервальное протекание данных процессов: последовательное, когда прибыль получается сразу после окончания процесса инвестирования; параллельное, когда прибыль получается ещё до полного окончания процесса инвестирования (после первых его этапов); интервальное- между периодами завершения вложений и получения прибыли проходит определенное время (например, время выхода фирмы на конкретную «проектную» мощность). Характеризуя экономическую сущность вложений, следует отметить, что данный термин часто трактуется по-разному.

Во-первых, под инвестициями понимается любое вложение средств, в том числе и не приводящие ни к приросту денежных средств, ни к получению прибыли, к примеру, так называемые «потребительские инвестиции» (приобретение бытовой техники, автомобилей, недвижимости с целью непосредственного долгосрочного потребления, естественно, в случае если они приобретаются с целью дальнейшей перепродажи).

Во-вторых, инвестиции часто трактуются как вложение денежных средств, тогда как инвестирование денежных средств может осуществляться не только в денежной, но и в иных формах- движимого и недвижимого имущества, ценных бумаг, нематериальных активов и т.п.

В-третьих, иногда вложения определяются как долгосрочная инвестиция средств, в то время как инвестиции могут быть и краткосрочными (краткосрочные денежные вложения в акции, депозитные вклады). К вложениям относят все виды имущественных и интеллектуальных ценностей, вкладываемые в объекты предпринимательской деятельности, в результате которой образуется прибыль или же достигается социальный эффект.

Этими ценностями могут быть: денежные средства, банковские вклады, паи, акции и иные ценные бумаги; движимое и недвижимое имущество; имущественные права, вытекающие из авторского права.

Вложения играют определенную роль в развитии экономики. В связи с этим различают валовые и чистые вложения.

Валовые инвестиции- это общий объем вложений в определенном периоде, нацеленные на новое строительство, приобретение средств производства и прирост товарно-материальных запасов.

Чистые инвестиции- это валовые вложения, уменьшенные на сумму амортизационных отчислений (за конкретный период). Величина показателей чистых вложений отражает характер финансового развития государства на определенном этапе. В случае если показатель чистых вложений меньше нуля, т.е. отрицательная величина (объем валовых инвестиций меньше суммы амортизационных отчислений), это значит понижение производственного потенциала и в соответствии с этим, как следствие, - объема производства, что охарактеризовывает государство как «проедающее личный капитал». В случае если показатель чистых вложений равен нулю, т.е. объем валовых вложений равен величине амортизационных отчислений, то это значит отсутствие финансового подъема. При этом производственный потенциал остается неизменным, что охарактеризовывает государство, как «топчущееся на месте». В случае если размер чистых вложений более нулевой отметки, т.е. размер валовых вложений превышает необходимую сумму амортизационных отчислений, это охарактеризовывает экономику, как развивающуюся, потому что обеспечивает расширенное воспроизводство ее производственного потенциала.

3 Методы анализа реальных инвестиционных проектов

3.1 Принципы оценки реальных инвестиций

Оценка эффективности вложений является более ответственным этапом в процессе принятия решений. Объективность и всесторонность оценки инвестиционных проектов определяется внедрением современных способов проведения такой оценки.

Отметим, что методы оценки эффективности капитальных вложений, обычно использовавшиеся в российской практике, нельзя принимать корректными. Оба применяемых в данных целях показателя- коэффициент эффективности (отношение среднегодовой суммы прибыли к сумме капитальных вложений) и срок окупаемости (обратный ему показатель) имеют ряд значительных недостатков, искажающих объективную оценку эффективности реальных вложений. Таких недостатков три.

Первый: при расчете не учитывается фактов времени – ни прибыль, ни объем инвестируемых средств не приводятся к истинной стоимости. В итоге сопоставляются заведомо несопоставимые величины- сумма вложений (в первом приближении) в настоящей стоимости и сумма прибыли в будущей стоимости.

Второй недостаток заключается в том, что показателем возврата инвестируемого капитала принимается лишь только выгода. Впрочем, в реальной практике вложения возвращаются в виде денежного потока, состоящего из суммы чистой выгоды и амортизационных отчислений. Амортизационные отчисления хотя и входят в состав затрат (себестоимости), впрочем, остаются в распоряжении фирмы, только в отличие от прибыли должны расходоваться целевым образом- на воспроизводство ведущих фондов. Оценка эффективности инвестиций только на основе выгоды искажает результаты расчётов- искусственно занижает коэффициент эффективности и завышает срок окупаемости.

Третий, недостаток используемой системы показателей состоит в том, что при их расчёте применяются стандартные, одинаковые начальные данные (сумма прибыли и сумма инвестиций) и никоим образом не учитывается рисковость и ликвидность рассматриваемых инвестиционных проектов.

Вывод: сложившаяся российская методика оценки эффективности вложений не позволяет дать объективную и всестороннюю оценку, ее нецелесообразно использовать в современном инвестиционном менеджменте.

Рассмотри базовые методические принципы, применяемые в зарубежной практике оценки эффективности реальных инвестиций.

Первый принцип- оценка возврата инвестируемого капитала на основе показателей валютных поступлений, формируемого как сумма чистой прибыли и амортизационных отчислений, производимых в процессе эксплуатации инвестируемого плана. При этом показатель валютных поступлений может приниматься при оценке дифференцированным по отдельным годам эксплуатации инвестиционного проекта или как среднегодовым.

Вторым принципом оценки является приведение к истинной стоимости, как инвестируемого, так и сумм денежных поступлений. Почему и инвестируемого капитала? На первый взгляд кажется, что инвестируемые средства и так выражены в истинной стоимости, т.к. значительно предшествуют по срокам их возврату в виде валютного потока. В реальной практике это не так. Процесс инвестирования в большинстве случаев осуществляется не мгновенно, а в течении ряда лет- проходит ряд этапов, которые отражаются в бизнес-плане инвестиционного проекта. В следствии этого за исключением первого этапа все дальнейшие инвестируемые суммы должны приводится к истинной стоимости (дифференцированно по каждому этапу дальнейшего инвестирования). Точно так же должна приводится к истинной стоимости и сумма денежного потока (по отдельным этапам ее формирования).

Третий принцип оценки- выбор дифференцированной ставки процента (дисконтной ставки) в процессе дисконтирования денежного потока для различных инвестиционных проектов. Размер дохода от вложений (в реальном инвестировании таким потоком выступает валютный поток) складывается с учетом четырех факторов: средней реальной депозитной ставки; темпа инфляции (или же премии за инфляцию); премии за риск; премии за низкую ликвидность. В следствии этого при сопоставлении двух инвестиционных планов с разными уровнями риска должны применяться при дисконтировании всевозможные ставки процента (более высокая ставка процента должна быть применена по проекту с более высочайшим уровнем риска). Аналогично при сравнении двух инвестиционных планов с разными общими периодами инвестирования (ликвидность инвестиций) более высочайшая ставка процента должна применятся по проекту с большей длительностью реализации.

3.2 Методы оценки эффективности реальных инвестиций

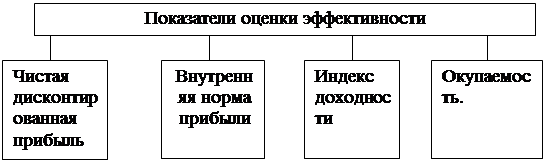

В мировой практике наиболее широкое распространение получила методика оценки эффективности реальных инвестиций на основе системы следующих взаимосвязанных показателей.

Рис.3.2.1 Система взаимосвязанных показателей оценки эффективности реальных инвестиций.

Рассмотрим сущность этих показателей более подробно:

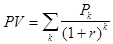

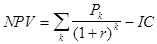

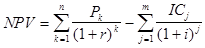

Метод чистой дисконтированной прибыли.

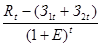

Этот метод основан на сопоставлении величины исходного вложения(IC) с общей суммой дисконтированных чистых денежных поступлений, генерируемых ею в течение прогнозируемого срока. Поскольку приток денежных средств распределен во времени, он дисконтируется с помощью коэффициента r, устанавливаемого аналитиком (инвестором) самостоятельно исходя из ежегодного процента возврата, который он хочет или может иметь на инвестируемый им капитал.

Допустим, делается прогноз, что инвестиция (IC) будет генерировать в течение n лет, годовые доходы в размере P1, P2, ..., Рn . Общая накопленная величина дисконтированных доходов (PV) и чистый приведенный эффект (наколенный эффект за расчетный период) (NPV) соответственно рассчитываются по формулам:

,

,

.

.

Очевидно, что если: NPV > 0, то проект следует принять;

NPV < 0, то проект следует отвергнуть;

NPV = 0, то проект ни прибыльный, ни убыточный.

При прогнозировании прибылей по годам нужно по возможности принимать во внимание все облики поступлений как производственного, так и непроизводственного характера, которые имеют все шансы быть ассоциированы с данным планом. Так, в случае если по завершению периода реализации плана намечается поступление средств в виде ликвидационной цены оборудования или же освобождения части оборотных средств, они должны быть предусмотрены как доходы соответствующих периодов.

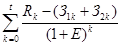

Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течение m лет, то формула для расчета NPV модифицируется следующим образом:

,

,

где i — прогнозируемый средний уровень инфляции.

Расчет с помощью приведенных формул вручную довольно трудоемок, в следствии этого для удобства использования сего и иных способов, основанных на дисконтированных оценках, разработаны специальные статистические таблицы, в коих табулированы значения сложных процентов, дисконтирующих множителей, дисконтированного значения валютной единицы и т. п. в зависимости от временного интервала и значения коэффициента дисконтирования.

Необходимо отметить, что показатель NPV отражает прогнозную оценку изменения экономического потенциала предприятия в случае принятия рассматриваемого проекта. Этот показатель аддитивен во временном аспекте, т. е. NPV различных проектов можно суммировать. Это очень важное свойство, выделяющее этот критерий из всех остальных и позволяющее использовать его в качестве основного при анализе оптимальности инвестиционного портфеля.

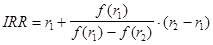

Метод внутренней нормы прибыли

Под нормой рентабельности инвестиции (IRR) понимают значение коэффициента дисконтирования, при котором NPV проекта равен нулю:

IRR = r, при котором NPV = f(r) = 0.

Смысл расчета этого коэффициента при анализе эффективности планируемых инвестиций заключается в следующем: IRR показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом.

Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным.

На практике каждое предприятие финансирует собственную работу, в том числе и инвестиционную, из всевозможных источников. В качестве платы за использование авансированными в деятельность фирмы экономическими ресурсами оно уплачивает проценты, дивиденды, вознаграждения и т.п., т.е. несет кое-какие обоснованные затраты на поддержание собственного финансового потенциала. Показатель, характеризующий относительный уровень этих затрат, можно именовать "ценой" авансированного капитала (CC). Данный показатель отражает сложившийся на предприятии минимум возврата на вложенный в его деятельность капитал, его рентабельность и рассчитывается по формуле средней арифметической взвешенной.

Финансовый смысл сего показателя заключается в следующем: предприятие имеет возможность брать на себя любые решения инвестиционного характера, уровень рентабельности коих не ниже текущего значения показателя CC (или цены источника средств для данного проекта, в случае если он имеет целевой источник). Как раз с ним сравнивается показатель IRR, рассчитанный для конкретного плана, при этом связь меж ними такая.

.Если: IRR > CC. то проект следует принять;

IRR < CC, то проект следует отвергнуть;

IRR = CC, то проект ни прибыльный, ни убыточный.

Практическое применение данного метода осложнено, если в распоряжении аналитика нет специализированного финансового калькулятора. В этом случае применяется метод последовательных итераций с использованием табулированных значений дисконтирующих множителей. Для этого с помощью таблиц выбираются два значения коэффициента дисконтирования r1< r2 таким образом, чтобы в интервале (r1 ,r2 ) функция NPV=f(r) меняла свое значение с "+" на "-" или с "-" на "+".

Далее применяют формулу

,

,

где r1 — значение табулированного коэффициента дисконтирования, при котором f(r1 )>0 (f(r1 )<0);

r2 — значение табулированного коэффициента дисконтирования, при котором f(r2 )<О (f(r2 )>0).

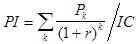

Метод индекса доходности

Этот метод является по сути следствием метода чистой дисконтированной стоимости. Индекс рентабельности (PI) рассчитывается по формуле

.

.

Очевидно, что если: Р1> 1, то проект следует принять;

Р1 <1, то проект следует отвергнуть;

Р1 = 1, то проект ни прибыльный, ни убыточный.

В отличие от чистого приведенного эффекта индекс рентабельности является относительным показателем. Благодаря этому он очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV, либо при комплектовании портфеля инвестиций с максимальным суммарным значением NPV.

Окупаемость

Данный способ- один из самых несложных и обширно распространен в мировой учетно-аналитической практике, не подразумевает временной упорядоченности валютных поступлений. Метод расчета срока окупаемости (PP) находится в зависимости от равномерности распределения прогнозируемых прибылей от вложения. В случае если заработок распределен по годам равномерно, то срок окупаемости рассчитывается разделением единовременных расходов на величину годичного дохода, обусловленного ими. При получении дробного числа оно округляется в сторону увеличения до близкого целого. В случае если выгода распределена неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение коих инвестиция будет погашена кумулятивным доходом.

Общая формула расчета показателя PP имеет вид:

PP = n, при котором .

.

Некоторые специалисты при расчете показателя PP все же рекомендуют учитывать временной аспект. В этом случае в расчет принимаются денежные потоки, дисконтированные по показателю "цена" авансированного капитала. Очевидно, что срок окупаемости увеличивается.

Показатель срока окупаемости инвестиции довольно прост в расчетах, вместе с тем он содержит ряд недостатков, которые нужно принимать во внимание в анализе.

Во-первых, он не учитывает влияние прибылей последних периодов. В качестве примера рассмотрим два проекта с одинаковыми капитальными расходами (10 млн. руб.), но разными прогнозируемыми годовыми доходами: по проекту А - 4,2 млн. руб. в течение трех лет; по проекту Б - 3,8 млн. руб. в течение десяти лет. Оба эти проекта в течение первых трех лет обеспечивают окупаемость капитальных вложений, в следствии этого с позиции данного критерия они равноправны. Впрочем, бесспорно, что проект Б значительно более выгоден.

Во-вторых, поскольку данный метод основан на не дисконтированных оценках, он не делает различия меж планами с одинаковой суммой кумулятивных прибылей, по различном распределении ее по годам. Так, с позиции сего критерия план А с годовыми доходами 4000, 6000. 2000 тыс. руб. и план Б с годовыми доходами 2000, 4000. 6000 тыс. руб. равноправны, хотя бесспорно, что 1-ый проект является более предпочтительным, потому что обеспечивает огромную необходимую сумму прибылей в первые два года.

В-третьих, этот способ не обладает свойством аддитивности. Существует ряд ситуаций, при коих применение способа, основанного на расчете срока окупаемости расходов, может быть целесообразным. В частности, это ситуация, когда руководство фирмы в большей степени озабочено решением проблемы ликвидности, а не прибыльности проекта —главное, чтобы вложения окупились и как можно быстрее. Способ еще неплох в истории, когда вложения связаны с высочайшей степенью риска, в следствии этого чем короче срок окупаемости, тем наименее рискованным является проект. Такая ситуация свойственна для секторов экономики или же видов деятельности, коим присуща гигантская вероятность достаточно стремительных технологических изменений.

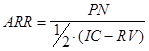

Метод расчета коэффициента эффективности инвестиции

Данный способ содержит две характерные черты: во-первых, он не подразумевает дисконтирования показателей дохода; во-вторых, заработок характеризуется показателем чистой выгоды PN (балансовая выгода за минусом отчислений в бюджет). Алгоритм расчета исключительно прост, что и предопределяет обширное внедрение сего показателя на практике: коэффициент эффективности инвестиции (ARR) рассчитывается разделением среднегодовой выгоды PN на среднюю величину инвестиции (коэффициент берется в процентах). Средняя величина вложения находится разделением начальной суммы капитальных вложений на два, в случае если ожидается, что по истечении срока реализации анализируемого проекта все капитальные затраты будут списаны; в случае если допускается наличие остаточной или же ликвидационной стоимости (RV), то ее оценка должна быть исключена.

.

.

Данный показатель сравнивается с коэффициентом рентабельности авансированного капитала, рассчитываемого делением общей чистой прибыли предприятия на общую сумму средств, авансированных в его деятельность (итог среднего баланса-нетто).

Метод, основанный на коэффициенте эффективности инвестиции, также имеет ряд существенных недостатков, обусловленных в основном тем, что он не учитывает временной составляющей денежных потоков. В частности, метод не делает различия между проектами с одинаковой суммой среднегодовой прибыли, но варьирующей суммой прибыли по годам, а также между проектами, имеющими одинаковую среднегодовую прибыль, но генерируемую в течение различного количества лет. и т. п.

Пример

Рассчитать чистый дисконтированный доход, индекс доходности, внутреннюю норму доходности и срок окупаемости инвестиционного проекта по следующим данным:

|

Годы |

1 |

2 |

3 |

4 |

|

Инвестиции, тыс.руб. |

450 |

50 |

- |

- |

|

Выпуск продукции, шт. |

0 |

20000 |

27000 |

32000 |

Цена за единицу продукции – 20 руб.; себестоимость единицы продукции – 11руб.; ставка дисконта 15%; период расчета инвестиционного проекта – 4 года. Будем считать, что все расходы отнесены на начало соответствующего года.

Решение

|

Годы |

1 |

2 |

3 |

4 |

|

1. Результаты Rt (выручка от реализации), тыс. руб. |

0 |

400 |

540 |

640 |

|

2. Инвестиции З1t, тыс. руб. |

450 |

50 |

- |

- |

|

3. Текущие затраты З2t, тыс.руб. |

0 |

220 |

297 |

352 |

|

4. Чистый поток денежных средств Rt – (З1t + З2t) |

-450 |

130 |

243 |

288 |

|

5. Дисконтированный чистый поток денежных средств

|

-450,0 |

113,04 |

183,74 |

189,36 |

|

6. Кумулятивный дисконтированный чистый поток денежных средств

|

-450,00 |

-336,96 |

-153,21 |

36,15 |

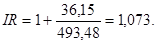

Чистый дисконтированный доход NPV =36,15 руб.

Дисконтированные капитальные вложения

Индекс доходности.

Чтобы найти внутреннюю норму доходности необходимо решить следующее линейное уравнение:

или

Отсюда IRR = 19,22 %.

По данным 6 строки можно сделать вывод, что срок окупаемости лежит во временном интервале между началом и концом третьего года проекта, когда кумулятивный дисконтированный чистый поток денежных средств изменит знак минус на плюс. Более точно срок окупаемости можно определить по формуле

Заключение

Тема предоставленной работы актуальна, например, как рыночные преобразования российской экономики затронули все сферы хозяйственной жизни государства. В следствии этого в прогрессивной русской экономике важными задачами считаются управление инвестиционными процессами. Это говорит о том, что инвестирование реальных проектов требует предварительного воплощения финансовой оценки производительности принимаемых решений.

Эффективность применения вложений на предприятии, его экономическое состояние в значимой мере находятся в зависимости от их структуры на предприятии. Ее улучшение заключается в том, чтобы получить максимум отдач, как от портфельных, так и реальных инвестиций. Это значит, что доля вложений в более эффективные проекты должна устремляться к максимуму. Структура вложений по разным направленностям содержит важное научное и практическое значение. Практическая значимость предоставленного анализа заключается в том, что он позволяет определить тенденцию конфигурации структуры вложений и на данной базе создать более результативную и эффективную инвестиционную политическую деятельность. Теоретическая значимость структуры вложений заключается в том, что на базе этого анализа выявляются свежие моменты, ранее не известные, влияющие на инвестиционную работу и эффективность применения вложений, это также очень важно для разработки инвестиционной политической деятельности.

Целью предоставленной работы было исследование прогнозирования эффективности реальных инвестиций. В ходе работы были исследованы и решены следующие задачи: исследованы роли и значение вложений в экономике предприятия; рассмотрены методы анализа эффективности реальных инвестиционных проектов; исследована система показателей оценки эффективности реальных инвестиций.

При выполнении данной работы я научилась определять финансовую эффективность реальных инвестиций.

Список используемой литературы

- Экономика предприятия: Учебник/ Под ред. проф. Н.А. Сафронова. – М.: Экономистъ, 2003.15-18с.

- Экономика предприятия: Учебник. 2-е изд., исправленное. /Семенов В.М., Баев И.А., Терехова С.А. - М.: Центр экономики и маркетинга, 2000.215с.

- Экономика промышленного предприятия: Учебник/ Под ред. Н.Л. Зайцев. – М.: ИНФРА-М, 2000.249с.

- Основы экономической деятельности промышленного предприятия: Учебное пособие / Под ред. д-ра. экон. наук, проф. Г.Е. Баженова. – Новосибирск: Изд-во НГТУ,1995.21с.

- Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие/ Н.Г. Низовкина - Новосибирск: Изд-во НГТУ, 2001.45-47с.

- Принципы инвестирования. –М.: Крокус-Интернешнл, 1992.27с.

Сайты

- www.economicus.ru

- Оценка уровня конкуренции в отрасли (Оценка конкуренции в отрасли быстрого питания )

- Содержание и специфические особенности предпринимательской деятельности в сфере ресторанного бизнеса («Beer Pairing»)

- Роль мотивации в поведении организации (Исследование процесса мотивации в компании «Газпром Трансгаз Москва»)

- Мировые и коллективные валюты

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации (Crowne Plaza World Trade Centre Moscow)

- Особенности политики мотивации персонала организаций бюджетной сферы (Анализ системы управления мотивацией персонала в организации (на примере КГБУЗ «Детская стоматологическая поликлиника № 1,г.Барнаул.»)

- Основы алгоритмизации и программирования

- Проектирование базы данных (БД) коммерческого предприятия

- Технология клиент-сервер (Понятие технологии «клиент-сервер»)

- Методы кодирования данных (Форматы данных )

- Разработка регламента выполнения процесса Предоставление рекламных услуг

- Внешняя и внутренняя среда организации (Характеристика внутренней и внешней среды ОАО «Johnson's baby»)