Проектирование реализации операций бизнес-процесса «Управление документооборотом» ООО «Крафт-С»

Содержание:

Введение

Актуальность темы данного курсового проекта обоснована тем, что эффективность управления предприятием или организацией зависит и от того, насколько разумно организован документооборот. Фактически, малоэффективное использование накопленной информации (или, еще хуже, ее утрата) может привести к большим потерям в деятельности предприятия. Ведь вовремя не полученная информация или документ — это, прежде всего, потерянное время, деньги и упущенные возможности. Вследствие этого, на любом предприятии, где ведется активная работа с различными документами, рано или поздно встает проблема систематизации, обработки и безопасного хранения значительных объемов информации.

Значительную часть своего рабочего времени специалисты предприятий тратят как на поиск необходимой им информации, так и на создание и отправку документов. Существуют оценки, что руководители на работу с документами тратят до 65% рабочего времени, секретарь-референт тратит до 75% своего времени на работу с документами, а операционные сотрудники предприятия от 30% до 70% рабочего времени, в зависимости от того, насколько автоматизирована система документооборота на предприятии.

На основе вышесказанного можно отметить, что автоматизированные системы документооборота в деятельности предприятий любого профиля играют немаловажную роль, и поэтому для современных предприятий применение и усовершенствование данных систем документооборота является актуальной задачей. Автоматизация системы документооборота на предприятии в быстро меняющихся условиях и существенного роста объема информации невозможно без использования современных информационных технологий.

Современные системы документооборота строятся на базе корпоративных информационных систем, позволяющих создавать единое информационное пространство для всего предприятия. И это особенно важно, так как, только владея полной информацией обо всех процессах, происходящих во всех структурных подразделениях можно принимать оперативные и обоснованные руководящие решения.

А создание единого информационного пространства для всего предприятия невозможно без объективной оценки текущего состояния дел - создания модели «как есть», но и анализа планируемых изменений, т.е. моделирования ситуаций «как должно быть» (для решения данных задач применяется моделирование бизнес-процессов).

Поэтому целью данного дипломного проекта является разработка автоматизированной системы управления (АСУ) документооборотом на основании проведенного анализа по предприятию ООО «Крафт-С», являющегося объектом исследования в данной работе.

Задачи, которые стояли при изложении данного дипломного проекта:

- Определить понятие корпоративной информационной системы;

- Определить этапы жизненного цикла ИС;

- Определить понятие бизнес-процесса с точки зрения международных стандартов;

- Проанализировать базовые бизнес-процессы на предприятии, являющимся объектом исследования в данном дипломном проекте, построить функциональную модель бизнес-процессов и объектную модель бизнес-процессов с помощью методологии ARIS;

- Рассмотреть существующие архитектуры АСУ документооборотом и предложить наиболее оптимальную для данного предприятия;

- Разработать и внедрить АСУ документооборотом на предприятии, обосновать ее эффективность.

Как уже было показано выше, объектом исследования в данном дипломном проекте является Общество с Ограниченной Ответственностью «Крафт-С», которое осуществляет свою деятельность на рынке строительства и эксплуатации объектов туристической недвижимости.

Предметом исследования в данном дипломном проекте являются технологии и методологии проектирования автоматизированных систем управления документооборотом.

В процессе подготовки дипломного проекта был изучен широкий спектр специальной литературы, посвященной вопросам документационного обеспечения управления. При этом особое внимание уделялось вопросам организации и совершенствования автоматизации документооборота на предприятиях и в организациях, а также перспективам развития автоматизированных систем управления документооборотом.

Глава 1. Анализ и характеристика бизнес-процессов в ООО «Крафт-С»

Актуальность темы определяется значимостью современного механизма хозяйствования предприятий. Суперволатильность экономической системы в целом, обостряющаяся конкуренция, возникновение социальных проблем побуждают искать более обоснованные и эффективные формы и методы управления. Самым «чувствительным» и действенным рычагом управления является заработная плата. Ее изменения, по мнению авторов, должны корректироваться в зависимости от изменения внутренних и внешних условий при обязательном и более эффективном исполнении главных функций заработной платы.

Заработная плата как экономическая категория и экономический рычаг в управлении хозяйственной деятельностью предприятия приобретает новое содержание и возросшее многообразие форм в условиях рыночной системы экономики. Волатильность этой категории продиктована рыночными по характеру изменениями функций зарплаты. Именно они, эти функции заработной платы в новых условиях претерпевают коренное, глубинное изменение. Отсюда традиционный подход к сущности заработной платы, ее организации, расчету эффективных размеров в индивидуальном и совокупном общественном измерении представляются устаревшими. Положим в основу нашего исследования функциональный анализ современной категории заработной платы.

Во-первых, заработная плата выполняет воспроизводственную функцию, то есть должна возмещать и расширенно воспроизводить стоимость рабочей силы. В современных условиях расходы на воспроизводство рабочей силы значительно возросли. Рост произошел за счет расширения потребностей современного человека в силу действия объективного закона возвышения потребностей. Кратно увеличились затраты на образование. Научнотехнический прогресс, в свою очередь, потребовал подготовки работников более высокой квалификации по сравнению даже с 15 - 20 летним ранним периодом. Процесс урбанизации населения, превышение численности городского населения по соотношению с сельским - также воздействует на рост стоимости рабочей силы. Жизнь в городских условиях намного затратнее, чем в сельской местности по многим общеизвестным причинам. В условиях плановой экономики была возможность регулировать рост цен на большинство потребительских товаров. Компенсировались в значительной части расходы на среднее образование и профессиональное обучение за счет государственного бюджета. В рыночной экономике эти и другие траты на рабочую силу перенесены и возмещаются из семейного бюджета, где преобладающим источником доходов является заработная плата.

© Потеев Д.А., Потеева М.А., 2016 г.

Воспроизводственные расходы на рабочую силу можно подразделить на три части по трем периодам жизни человека: 1) до трудоспособного возраста; 2) трудоспособный период и 3) период после трудоспособного возраста. В первом периоде затраты на воспитание, общее образование, лечение, занятие спортом и другие частично возмещаются из семейного бюджета и в значительной мере из государственного бюджета. В трудоспособном возрасте затраты на жизненно необходимые потребности, профессиональное обучение, удовлетворение социально-культурных потребностей должны компенсироваться через заработную плату работодателем. Профессиональная подготовка работников вообще должна осуществляться «под заказ» работодателя и за его счет. Для этого в рыночной экономике необходимо пересмотреть всю систему среднего и высшего профессионального образования. Соответственно, придется пересмотреть всю систему финансового обеспечения профессионального образования. Специалист, подготовленный профессионально «под заказ» фирмы-работодателя, будет в большей степени соответствовать потребностям «заказчика». Общество в целом и рыночная экономика в частности в таком случае сэкономят значительные средства и полезное время обучающихся. Образование получит более целенаправленный характер.

В посттрудовой период расходы на жизненное обеспечение бывших работников должны возмещаться за счет накоплений самого работника и нормативных затрат государства в виде обязательного пенсионного обеспечения. Обе эти части расходов посттрудового периода должны быть заложены в расчетах размеров заработной платы, получаемой в период активной трудовой деятельности и соразмерно связаны с ней.

Не менее важной для определения размеров оптимальной заработной платы является следующая функция заработной платы - стимулирующая (мотивационная). Данную функцию заработная плата выполняет на двух уровнях - микро- и макроэкономическом. На микроуровне заработная плата определяет стимул работника к более производительному, качественному труду. И то и другое важно для работодателя и общества в целом. Между заработной платой и производительностью труда существует прямая и обратная взаимосвязь, хотя и в определенных пределах «чувствительности» категории заработная плата. Рост производительности «живого» труда должен опережать рост заработной платы. Это опережение должно быть гораздо значительнее, чем опережение роста производительности совокупного (живого и прошлого) труда. Производительность живого труда зависит, прежде всего, от профессионализма, умения, желания, системы стимулирования, условий труда конкретного работника. Производительность совокупного труда, кроме вышеуказанного, зависит также от совершенства орудий труда, используемых техники и технологии.

Стимулирование живого труда через заработную плату непосредственно сказывается на возрастании его производительности. Более производительный живой труд должен соответственно выше оплачиваться. Что же касается производительности совокупного труда, то она отражает результативность сочетания двух факторов: а) совершенство применяемой техники и технологии и б) квалификации, профессионализма, умения и старания работника, используемого данную технику. В экономической теории это сочетание определяется техническим и органическим строением капитала (c:v). Чем выше техническое строение капитала, тем меньше доля живого труда в применяемом и потребленном капитале. Отсюда следует, что соотношение темпов роста производительности труда и увеличения заработной платы необходимо устанавливать с учетом технического строения капитала. Возьмем для условного примера два вида производственной деятельности, где в первом техническое строение капитала составляет 4 : 1, а во втором 9 : 1. Достигнут рост производительности труда за определенный период на 20%. Для определения уровня повышения заработной платы установим условно долю: а) влияния на рост производительности совокупного труда и б) воздействия живого труда. Она составит в первом виде деятельности 20% : 5 = 4%, а во втором 20% : 10 = 2%. Следовательно, повышение оплаты живого труда должно в первом случае составить до 4% за указанный период, а во втором до 2%. Экономический принцип опережающего роста производительности труда по сравнению с ростом оплаты труда соблюден. Казалось бы практическое дело лишь за организацией оплаты труда соответственно росту его производительности.

Однако техническое строение капитала не учитывает качество живого труда. Чем выше уровень технического оснащения производства, тем существеннее требования к качеству живого труда. Более сложной и дорогой техникой должен управлять более высококвалифицированный работник. Важность данной закономерности давно отмечена экономической наукой. Известный американский экономист, Лауреат Нобелевской премии П. Самуэльсон отмечал: «Качество труда - это еще один фактор, определяющий общий уровень зарплаты. По всем параметрам - уровню грамотности, образования и профессионального обучения - работники США 1997 года значительно отличаются от работников 1897 года... Такое накопление человеческого капитала и оказало влияние на существенный рост производительности труда» [1; С.473]. Далее автор приводит следующие рассуждения: общий уровень зарплаты, определенный в условиях конкуренции, при затратах 10 единиц труда составляет 20 долл. на единицу и равен предельной производительности 10ой единицы. Кривая спроса на труд двигается вверх-вниз за счет накопления капитала, развития технологий и улучшения качества труда.

При этом следует учесть, что предельная производительность труда будет расти только при увеличении количества средств производства и их совершенствовании. Во- вторых, предельная производительность квалифицированных работников будет выше, чем работников, располагающих меньшим «человеческим капиталом». По этим причинам заработная плата в США и других развитых странах высока. Те же причины объясняют, почему уровень заработной платы так различается по странам мира. Заработная плата в США более, чем в девять раз выше, чем в Мексике; в Японии - в 2,5 раза выше, чем в Южной Корее, а в Германии - почти в 50 раз выше, чем в Шри-Ланке.

Мексиканская зарплата ниже американской в основном из-за того, что в Мексике кривая спроса на труд расположена значительно ниже, чем в США, вследствие низкой предельной производительности труда. По сравнению с США капитал такой страны, как Мексика, гораздо меньше: бедственное состояние дорог, дефицит компьютеров и факсов, устаревшее оборудование и т. д. К тому же средний уровень образования в Мексике значительно ниже по сравнению с американским стандартом, так как значительная часть населения все еще неграмотна. Все эти факторы приводят к низкой предельной производительности труда.

Такой анализ, поясняет Самуэльсон, может также объяснить, почему в таких восточно-азиатских странах, как Гонконг, Южная Корея и Тайвань, заработная плата растет очень быстро. Эти страны значительную долю ВНП отводят на образование населения, инвестируют в новые средства производства и импортируют новейшие производственные технологии. В результате реальная зарплата в этих странах удвоилась за последние двадцать лет, в то время как зарплата в странах, уделяющих незначительное внимание разработке инвестиционной и экономической политики, не изменяется.

Приняв эти рассуждения во внимание, дополним что, расходы, связанные с выполнением воспроизводственной функции заработной платы, включают все затраты на жизнеобеспечение и трудовую деятельность самого работника (Ср), несовершеннолетних и нетрудоспособных членов его семьи (Сд), накопления на посттрудовой период (Сп). В итоге общая сумма указанных необходимых затрат:

Wв = Ср + Сд+ Сп.

Компенсация расходов на реализацию стимулирующей (мотивационной) функции заработной платы ^м) можно определить во взаимосвязи с показателями роста производительности живого труда (Прж) и совокупного труда (Прс). Обобщенной формулой можно представить эту зависимость в следующем виде: Wм = ДПрж; Прс).

На микроуровне рост заработной платы большей части населения, живущей за счет этой оплаты, означает стимулирование роста совокупного платежеспособного спроса. Последний, в свою очередь, расширяет потребление и мотивирует увеличение производства.

Экономика получает импульс позитивной экономической и финансовой динамики. И в этом случае пределом роста заработной платы оказывается ее мотивирующая чувствительность. Достижение такого «порога» означает для работника предпочтение досуга при высокой гарантированной оплате, а не дальнейший рост производительности труда. Мотивация переключается преимущественно с производства на потребление и сбережение.

Таким образом, размер заработной платы влияет на совокупный спрос ^сов) и увеличение последнего определяет динамику роста заработной платы по логике обратной связи. Отсюда размер заработной платы макроуровневой мотивации (Wd) определяем по росту совокупного спроса: Wd = Дрсов).

Учетная функция заработной платы заключается в использовании зарплаты в качестве инструмента учета затрат человеческого капитала в издержках предприятия, расчете себестоимости продукции и последующих финансово-экономических показателей. Частный предприниматель, работодатель, стремясь снизить издержки, увеличить прибыль, всегда будет склонен «экономить» на выплате заработной плате. Нередко это объясняется желанием сэкономленные средства направить на расширение и обновление производства, после чего, мол, будет возможность повышать зарплату и увеличивать занятость. Недоплаченный труд работников становится источником скрытого внутреннего инвестирования производства. В период кризисной ситуации такое кредитование можно было бы допустить, если бы в дальнейшем происходило возвращение «кредита» через увеличенную зарплату после преодоления кризисной ситуации. В нашей практике такое возмещение недоплат, к сожалению, не наблюдается. Справедливо высокая заработная плата могла бы быть источником «внутреннего» кредитования при выплате процента в пределах банковской ставки. Сохраняя стимулирующую функцию, заработная плата смогла бы успешно выполнять и кредитную функцию при согласии работника.

Расходы на заработную плату становятся «заложниками» проблем развития производства, производственного накопления и даже избежания банкротств или кризиса. С рациональной точки зрения временные трудности предприятия могут в определенных пределах решаться коллективными усилиями всех работников предприятия. С согласия коллектива на короткий обоснованный период это может выражаться в неполной выплате заработной платы, но с последующей компенсацией. По нашему убеждению этот вариант предпочтительнее кредитной банковской «петли», за которую в любом случае коллектив платит больше. При учете этой кредитной функции заработной платы на указанный период зарплата будет определяться в зависимости от процентной ставки внутреннего кредитования (г) и суммы задолженности ^з): W^ = f ^з; г).

Наконец, нельзя не отметить значимость социальной функции заработной платы. Занимаемая должность, род выполняемой работы или вид деятельности зачастую свидетельствует о социальном статусе человека. В денежном исчислении это отражается в заработной плате или ином доходе работника. Отсутствие работы или чрезмерно низкая оплата труда не только лишают человека возможности приобрести необходимые материальные блага, но и психологически, морально унижают достоинства человека. Неслучайно этим объясняются многие заболевания людей, расстройства нервной системы, распады семей, агрессивность, преступления и другие асоциальные явления.

Компенсация негативних последствий низкой оплаты труда и даже безработицы также может послужить фактором, воздействующим на величину заработной платы. В этом случае размер заработной платы ^о) ограничивается уравнением: Wо = ДСсоц).

Таковы, на наш взгляд, основные социально-экономические функции заработной платы. При системном подходе учет указанных функций заработной платы позволяет сформулировать методологию установления наиболее оптимальных размеров заработной платы ^опт) как на уровне отдельных предприятий, так и некий оптимальный средний показатель оплаты труда для предприятий различных форм собственности и форм организации производства.

Wопт = кв • Wв + км • Wм + кд • Wд + Ц, • W^ + ко • Wc , где

кв, км, кд, ккр, ко - соответственно коэффициенты весовой значимости каждой из функций заработной платы в конкретных внутренних и внешних условиях деятельности предприятия.

Значения весовых коэффициентов устанавливаются расчетным путем в значениях от +1 до - 1, в зависимости от внутренних и внешних условий хозяйствования, форм собственности и масштабов предприятий.

Выводы:

- Предлагаемый методологический поход к анализу заработной платы позволяет обосновать значение изменения в заработной плате с учетом выполнения основных важнейших функций заработной платы.

- Применение указанной методологи вооружает аналитиков и руководство предприятий способом наметить пути улучшения использования заработной платы в качестве важнейшего рычага повышения эффективности производства и управления.

1.1 Понятие и этапы жизненного цикла автоматизированной системы управления (корпоративной информационной системы)

В зависимости от конкретной области применения автоматизированные системы управления или как их обычно называют в деловом обороте – информационные системы (ИС) могут очень сильно различаться по своим функциям, архитектуре, реализации. Однако можно выделить, по крайней мере, два свойства, которые являются общими для всех информационных систем. Во-первых, любая информационная система предназначена для сбора, хранения и обработки информации. Поэтому в основе любой информационной системы лежит среда хранения и доступа к данным. Среда должна обеспечивать уровень надежности хранения и эффективность доступа, которые соответствуют области применения информационной системы.

Во-вторых, информационные системы ориентируются на конечного пользователя. Они могут быть очень далеки от мира компьютеров. Для них терминал, персональный компьютер или рабочая станция представляют собой всего лишь орудие их собственной профессиональной деятельности. Поэтому информационная система обязана обладать простым, удобным, легко осваиваемым интерфейсом, который должен предоставить конечному пользователю все необходимые для его работы функции, но в то же время не дать ему возможность выполнять какие-либо лишние действия. Иногда этот интерфейс может быть графическим с меню, кнопками, подсказками и т.д.

Корпоративная информационная система – это стратегическая ИС представляющая собой совокупность технических и программных средств, реализующих идеи и методы автоматизации всех функций управления предприятием. Такая ИС является многопользовательской, функционирует в распределенной вычислительной сети. И хотя понятие корпоративности подразумевает наличие довольно крупной, территориально-распределенной информационной системы, все же вполне правомерно присовокупить сюда системы любых предприятий, вне зависимости от их масштаба и формы собственности.

Корпоративные ИС (КИС) предназначены для обеспечения большинства бизнес-процессов (желательно всех) всего предприятия (нескольких предприятий), сбора и анализа информации о предприятии и внешней среде с целью решения задач управления предприятием как по вертикали (от первичной информации до поддержки принятия решений высшим руководством), так и по горизонтали (все направления деятельности и технологические операции). Для таких систем характерно высокое быстродействие и чрезвычайная простота в использовании, однако, функциональность подобных систем с точки зрения анализа обычно крайне ограничена.

КИС помогают исполнителям анализировать важную информацию и использовать соответствующие инструментальные средства, чтобы направлять ее для создания стратегических решений в организации. Так, например, КИС помогают исполнителям разрабатывать более точное и актуальное целостное изображения операций организации, а также и конкурентов, поставщиков и потребителей (заказчиков).

Специализация КИС - мониторинг событий и трендов, как внутренних, так и внешних. Владея своевременной и более широкой информацией и соответствующими инструментальными средствами, менеджеры высшего уровня лучше готовятся к принятию стратегических изменений для использования возможностей организации и устранения проблем.

КИС могут быть:

- конкурентным оружием и инструментальным средством стратегического планирования;

- улучшать качество решений, которые создаются на высшем уровне;

- уменьшать объем времени на отслеживание (выявление) проблем и возможностей;

- улучшить качество планирования на верхних уровнях управления организацией;

- обеспечивать механизм для улучшения контроля в организации; обеспечивать более скорый и лучший доступ к данным и моделям.

В последнее время, все больше руководителей начинают отчетливо осознавать важность наличия на предприятии КИС, как необходимого инструментария для успешного управления бизнесом в современных условиях. ИС является высоко эффективной, если деятельность предприятия рассматривать как цепь действий, в результате которых происходит постепенное формирование стоимости производимых продуктов или услуг. Тогда с помощью ИС различного функционального назначения, включенных в эту цепь, можно оказывать влияние на стратегию принятия управленческих решений, направленных на увеличение доходов фирмы.

Такое понимание концепции КИС связано с осознанием того, что корпоративное информационное пространство является, представляющим собой нечто достаточно сложное, а не просто совокупность нескольких программ. Сначала пришло признание того, что это интегрированная среда обработки данных, отсюда возникло применение другого термина - интегрированная информационная система. Затем, постепенно сформировалось понимание того, что это не просто среда обработки данных, а, прежде всего, совокупность методов и подходов к управлению разнородными и мультиформатными данными, извлечению информации из имеющейся ИС, прежде всего в формах, необходимых для обеспечения деятельности по управлению предприятием. При этом достаточно долго существовало стремление объединить эти методы и подходы в едином программном продукте. Причем сначала это совершенно не были продукты типа систем управления ресурсами предприятия, как это пытаются представить сейчас, а это были СУБД. В наибольшей степени этот подход нашел свое логическое завершение в Oracle , в частности в спектре продуктов и решений, предлагаемых этой компанией. В этот момент «тиражируемые решения» еще были редким явлением и ИТ-менеджеры в основном полагались на заказную разработку.

Методология проектирования информационных систем описывает процесс создания и сопровождения систем в виде жизненного цикла ИС, представляя его как некоторую последовательность стадий и выполняемых на них процессов. Для каждого этапа определяются состав и последовательность выполняемых работ, получаемые результаты, методы и средства, необходимые для выполнения работ, роли и ответственность участников и т.д. Такое формальное описание ЖЦ ИС позволяет спланировать и организовать процесс коллективной разработки и обеспечить управление этим процессом.

Жизненный цикл – это модель создания и использования ИС, отражающая ее различные состояния, начиная с момента возникновения необходимости в данной системе и заканчивая моментом ее полного завершения использования у всех без исключения пользователей[1].

Выделяют следующие основные этапы ЖЦ ИС:

- разработка требований;

- проектирование;

- реализация (программирование);

- тестирование и отладка;

- ввод в действие.

Для каждого этапа ЖЦ характерно:

- создание набора документов и технических решений, которые формируются на данном этапе;

- получение исходных данных (документов и решений) от предыдущего этапа;

- завершение этапа верификацией созданных документов и решений с целью проверки их соответствия исходным.

В настоящее время известны и используются следующие модели жизненного цикла ИС:

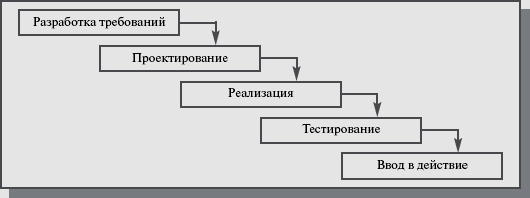

Каскадная модель. Предусматривает последовательное выполнение всех этапов проекта в строго фиксированном порядке. Переход на следующий этап означает полное завершение работ на предыдущем этапе (рисунок 1).

- - Каскадная модель жизненного цикла ИС

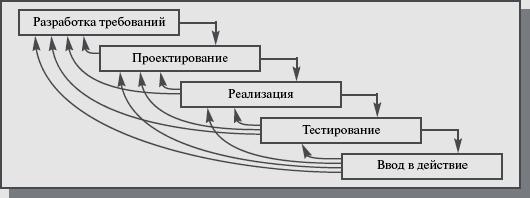

Поэтапная модель с промежуточным контролем. Разработка ИС ведется итерациями с циклами обратной связи между этапами. Межэтапные корректировки позволяют учитывать реально существующее взаимовлияние результатов разработки на различных этапах; время жизни каждого из этапов растягивается на весь период разработки (рисунок 2).

- - Поэтапная модель с промежуточным контролем жизненного цикла ИС

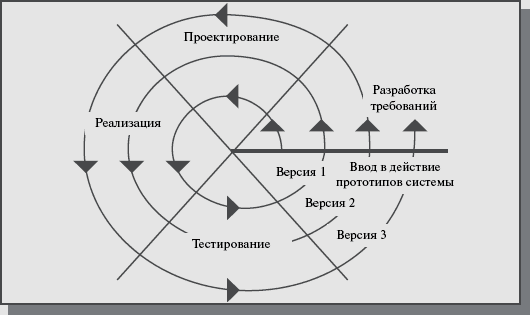

Спиральная модель. На каждом витке спирали выполняется создание очередной версии продукта, уточняются требования проекта, определяется его качество и планируются работы следующего витка (рисунок 3). Особое внимание уделяется начальным этапам разработки - анализу и проектированию, где реализуемость тех или иных технических решений проверяется и обосновывается посредством создания прототипов (макетирования).

- - Спиральная модель жизненного цикла ИС

Модели жизненного цикла информационных систем предназначены для использования, прежде всего, создателями, разработчиками таких систем. Поэтому нужно понять, в какой мере эти модели могут быть полезны для тех, кто реально занят эксплуатацией информационных систем.

В этой связи имеется вопрос – задача: в качестве кого по отношению к информационной системе (например, корпоративной сети предприятия) выступают те, кто работает на предприятии и занят ее эксплуатацией - системные администраторы, менеджеры, пользователи и т. д.

В развитой современной организации специалисты по информационным технологиям принимают самое непосредственное участие в формировании сетевого решения - выборе архитектуры, оптимизации топологии, настройке сетевого программного обеспечения и конечно же модернизации сети. Другими словами, специалисты по информационным технологиям по отношению к сети выступают в качестве одних из ее создателей, следовательно, модель жизненного цикла информационной системы является их рабочим инструментом.

Предпочтительной моделью жизненного цикла для корпоративной ИС является спиральная модель. В данном конкретном случае она интерпретируется следующим образом: специалисты, занятые эксплуатацией сети, постоянно разрабатывают новую версию своей сети, проходя в такой работе на каждом витке спирали стандартные этапы и не дожидаясь, когда эффективность системы опустится ниже заданного порога или система не сможет удовлетворять постоянно растущим требованиям предприятия.

Использование международных стандартов жизненного цикла информационных систем, представленных на рисунках 1 – 3, в этой работе позволяет значительно сэкономить усилия, время и материальные ресурсы. И в этом главное достоинство использования таких моделей жизненного цикла, апробированных многократно и повсеместно.

Актуальность темы определяется значимостью современного механизма хозяйствования предприятий. Суперволатильность экономической системы в целом, обостряющаяся конкуренция, возникновение социальных проблем побуждают искать более обоснованные и эффективные формы и методы управления. Самым «чувствительным» и действенным рычагом управления является заработная плата. Ее изменения, по мнению авторов, должны корректироваться в зависимости от изменения внутренних и внешних условий при обязательном и более эффективном исполнении главных функций заработной платы.

Заработная плата как экономическая категория и экономический рычаг в управлении хозяйственной деятельностью предприятия приобретает новое содержание и возросшее многообразие форм в условиях рыночной системы экономики. Волатильность этой категории продиктована рыночными по характеру изменениями функций зарплаты. Именно они, эти функции заработной платы в новых условиях претерпевают коренное, глубинное изменение. Отсюда традиционный подход к сущности заработной платы, ее организации, расчету эффективных размеров в индивидуальном и совокупном общественном измерении представляются устаревшими. Положим в основу нашего исследования функциональный анализ современной категории заработной платы.

Во-первых, заработная плата выполняет воспроизводственную функцию, то есть должна возмещать и расширенно воспроизводить стоимость рабочей силы. В современных условиях расходы на воспроизводство рабочей силы значительно возросли. Рост произошел за счет расширения потребностей современного человека в силу действия объективного закона возвышения потребностей. Кратно увеличились затраты на образование. Научнотехнический прогресс, в свою очередь, потребовал подготовки работников более высокой квалификации по сравнению даже с 15 - 20 летним ранним периодом. Процесс урбанизации населения, превышение численности городского населения по соотношению с сельским - также воздействует на рост стоимости рабочей силы. Жизнь в городских условиях намного затратнее, чем в сельской местности по многим общеизвестным причинам. В условиях плановой экономики была возможность регулировать рост цен на большинство потребительских товаров. Компенсировались в значительной части расходы на среднее образование и профессиональное обучение за счет государственного бюджета. В рыночной экономике эти и другие траты на рабочую силу перенесены и возмещаются из семейного бюджета, где преобладающим источником доходов является заработная плата.

1.2 Классификация бизнес-процессов

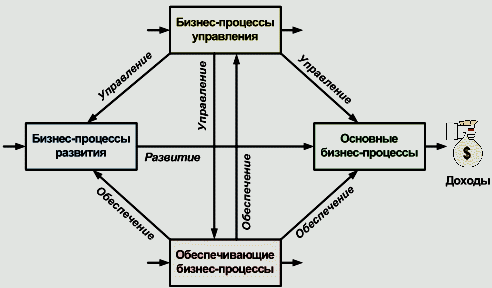

Для того, что бы повысить эффективность обработки большого количества информации, работы нужно правильно структурировать. Для этого бизнес-процессы, существующие в компании, делят на четыре группы, каждая из которых обладает своими отличительными особенностями:[2]

-

- Основные бизнес-процессы - генерируют доходы компании;

- Обеспечивающие бизнес-процессы - поддерживают инфраструктуру компании;

- Бизнес-процессы управления - управляют компанией;

- Бизнес-процессы развития - развивают компанию.

- - Бизнес-процессы предприятия

Нужно отметить, что данных подход классификации бизнес-процессов является одним из часто используемых на практике. Рассмотрим, что представляют из себя каждая группа процессов - основных, обеспечивающих, управленческих и процессов развития.

Одной из сложностей постановки современного менеджмента является наличие слабо формализованных объектов, которыми необходимо эффективно управлять. Для того что бы, точнее определить подобные объекты приводят несколько определений, которые с разных точек зрения описывают рассматриваемый объект. Аналогичным образом поступают при рассмотрении четырех групп бизнес-процессов.

Основные бизнес-процессы, к этой группе основных относят следующие бизнес-процессы:

- Процессы, создающие добавленную стоимость продукту, который производит компания.

- Процессы, создающие продукт, представляющий ценность для внешнего клиента.

- Процессы, прямой целью которых является получение доходов.

- Процессы, за которые внешний клиент готов платить деньги.

Последнее определение предложили классики реинжиниринга бизнес-процессов М. Хаммер и Д. Чампи. Ими было предложено использовать данное определение как один из методов определения, того - является ли процесс основным или нет. Согласно этому методу у внешнего клиента нужно спросить готов ли тот платить деньги за данный бизнес-процесс или нет. Если клиент ответит «да», значит, данный процесс является основным, если «нет», то процесс относят к одной из трех оставшихся групп.

Отличительной особенностью основных процессов является то, что они прямым образом участвуют в реализации бизнес-направлений компании. В большинстве случаев перечень основных бизнес-процессов представляет зеркальное отражение дерева бизнес-направлений компании.

Основные бизнес - процессы определяют доходы компании (таблица 1). Именно они определяют профиль бизнеса, именно они имеют стратегическое значение. Именно эти процессы конкурентоспособная компания должна уметь выполнять лучше других в своей отрасли. По мере функционирования компании основные бизнес-процессы развиваются или умирают в зависимости от востребованности рынка и стратегии компании.

- Характеристики основных бизнес-процессов.

|

Определения |

Отличительные особенности |

|

Бизнес-процессы, которые создают добавленную стоимость продукта, предлагаемого компанией; Бизнес-процессы, которые создают продукт представляющий ценность для внешнего клиента; Бизнес-процессы, прямой целью которых является генерирование доходов; Бизнес-процессы, за которые внешний клиент готов платить деньги. |

Представляют «зеркальное отражение» бизнес - направлений деятельности; Являются источником генерирования доходов; Определяют профиль бизнеса; Имеют стратегическое значение; Могут развиваться или отмирать в зависимости от востребованности рынка и стратегии компании. |

1.3 Обеспечивающие бизнес-процессы

Вторая группа бизнес-процессов, которые выделяются при описании деятельности - это обеспечивающие процессы. В отличие от основных, обеспечивающие бизнес-процессы имеют другие цели и предназначение.[3] Если основные бизнес-процессы приносят деньги, производя продукт и удовлетворяя потребности клиента, то обеспечивающие процессы поддерживают инфраструктуру организации. Клиент за них не готов платить деньги, но эти процессы нужны для того, чтобы компания существовала. Клиентами обеспечивающих процессов являются подразделения и сотрудники организации, которых при описании процессов называют внутренними клиентами. В качестве обеспечивающих, рассматривают такие бизнес-процессы как административно-хозяйственное обеспечение, обеспечение безопасности, юридическое обеспечение и т.д.

Рассмотрим определение обеспечивающих процессов.[4]

- Обеспечивающие бизнес-процессы – процессы, клиентами которых являются основные процессы, структурные подразделения и сотрудники организации.

- Обеспечивающие бизнес-процессы - процессы, которые поддерживают инфраструктуру организации.

Обеспечивающие бизнес-процессы могут производить продукты, которые могут продаваться на внешнем рынке, но эти продукты не являются основными, они являются второстепенными или побочным. Обеспечивающие бизнес-процессы не имеют стратегического значения.

По мере функционирования компании может быть принято решение сделать побочный продукт основным. В этом случае обеспечивающий бизнес-процесс превращается в основной. Существует и противоположная перспектива - компания может отдать свой обеспечивающий бизнес-процесс на аутсорсинг, в случае если во внешней среде существуют другие организации, которые могут выполнить данный бизнес-процесс более дешево, быстро и качественно в виду своей специализации и наличия больших компетенций и опыта (таблица 2).

- Характеристики обеспечивающих бизнес-процессов.

|

Определения |

Отличительные особенности |

|

Бизнес-процессы, клиентами которых являются основные бизнес-процессы; Бизнес-процессы, которые поддерживают инфраструктуру организации. |

Выходы могут продаваться на внешнем рынке; Не имеют стратегического значения; Могут превратиться в основной бизнес-процесс; Могут отмереть в случае наличия конкурентоспособных альтернатив на внешнем рынке и передачи их исполнения на аутсорсинг. |

1.4 Бизнес-процессы управления

Третья группа бизнес-процессов это процессы управления. Процессы управления являются тоже обеспечивающими. Они не нужны для внешнего клиента, но они нужны для менеджмента компании, потому что именно эти процессы позволяют управлять компанией, обеспечивая ее выживание, конкурентоспособность и развитие.

К группе управленческих относят следующие бизнес-процессы:

- Процессы, которые обеспечивают выживание, конкурентоспособность и развитие организации и регулируют ее текущую деятельность.

- Процессы, прямой целью которых является управление деятельностью организации.

Отличительными особенностями процессов управления является их типовая структура. Различие между управленческим процессами определяется спецификой объектов управления, которыми они управляют. Например, бизнес-процесс «Управление финансами» управляет объектом «деньги», бизнес-процесс «Управление маркетингом» управляет объектом «клиент», бизнес-процесс «Управление персоналом» - объектом «Персонал» и т.д. (таблица 3).

- Характеристики бизнес-процессов управления

|

Определения |

Отличительные особенности |

|

Бизнес-процессы, которые обеспечивают выживание, конкурентоспособность и развитие организации, регулируют ее текущую деятельность; Бизнес-процессы, прямой целью которых является управление деятельностью организации. |

Имеют типовую внутреннюю структуру:

Различие между процессами управления определяется спецификой объектов управления, которыми процесс управляет:

|

Существует ряд «необходимых» бизнес-процессов управления, которые имеются в любой компании:

- Стратегическое управление;

- Управление финансами;

- Управление маркетингом;

- Управление персоналом.

В любой компании есть такой объект управления как «Стратегия» и данным объектом нужно управлять. Стратегию нужно планировать, реализовывать и вести контроль ее выполнения. Отсюда возникает необходимость в бизнес-процессе «Стратегическое управление». Во всех компаниях также существуют следующие важные ресурсы или объекты управления – «деньги», «клиенты» и «персонал». Для них строятся соответствующие бизнес-процессы.

Бизнес-процессы развития.

Последняя группа бизнес-процессов, которую осталось рассмотреть - это бизнес-процессы развития.[5]

К этой группе относят следующие бизнес-процессы:

- Бизнес-процессы, целью которых является получение прибыли в долгосрочной перспективе;

- Бизнес-процессы совершенствования и развития деятельности организации.

Характеристики бизнес-процессов развития

|

Определения |

Отличительные особенности |

|

Бизнес-процессы, целью которых является получение прибыли в долгосрочной перспективе; Бизнес-процессы, целью которых является совершенствование и развитие деятельности организации. |

На 80% представляют из себя проекты – процессы, которые выполняются один раз; Требуют иных техник управления, которые называют технологиями управления проектами; Предъявляют иные требования к проектному менеджеру в отличие от требований к менеджеру операционному. |

Бизнес-процессы развития представляют инвестиционные виды деятельности, где усилия прикладываются сегодня, а результаты получаются по прошествии определенного периода.

Отличительной особенностью бизнес-процессов развития является то, что они на 80% представляют собой проектную деятельность. Проект - это процесс, который реализуется один раз, после чего он завершает свое существование. Ему на смену возникает новый проект и эта ситуация повторяется многократно. Бизнес-процессы развития - это на 80% проекты, а проекты требуют иных техник управления, которые называют технологиями управления проектами. Соответственно проекты предъявляют другие требования к сотрудникам компании, которые ими управляют и участвуют в их реализации. Проектный менеджер отличается от менеджера операционного по своим как профессиональным, так и личностным навыкам.

Актуальность темы определяется значимостью современного механизма хозяйствования предприятий. Суперволатильность экономической системы в целом, обостряющаяся конкуренция, возникновение социальных проблем побуждают искать более обоснованные и эффективные формы и методы управления. Самым «чувствительным» и действенным рычагом управления является заработная плата. Ее изменения, по мнению авторов, должны корректироваться в зависимости от изменения внутренних и внешних условий при обязательном и более эффективном исполнении главных функций заработной платы.

Заработная плата как экономическая категория и экономический рычаг в управлении хозяйственной деятельностью предприятия приобретает новое содержание и возросшее многообразие форм в условиях рыночной системы экономики. Волатильность этой категории продиктована рыночными по характеру изменениями функций зарплаты. Именно они, эти функции заработной платы в новых условиях претерпевают коренное, глубинное изменение. Отсюда традиционный подход к сущности заработной платы, ее организации, расчету эффективных размеров в индивидуальном и совокупном общественном измерении представляются устаревшими. Положим в основу нашего исследования функциональный анализ современной категории заработной платы.

Во-первых, заработная плата выполняет воспроизводственную функцию, то есть должна возмещать и расширенно воспроизводить стоимость рабочей силы. В современных условиях расходы на воспроизводство рабочей силы значительно возросли. Рост произошел за счет расширения потребностей современного человека в силу действия объективного закона возвышения потребностей. Кратно увеличились затраты на образование. Научнотехнический прогресс, в свою очередь, потребовал подготовки работников более высокой квалификации по сравнению даже с 15 - 20 летним ранним периодом. Процесс урбанизации населения, превышение численности городского населения по соотношению с сельским - также воздействует на рост стоимости рабочей силы. Жизнь в городских условиях намного затратнее, чем в сельской местности по многим общеизвестным причинам. В условиях плановой экономики была возможность регулировать рост цен на большинство потребительских товаров. Компенсировались в значительной части расходы на среднее образование и профессиональное обучение за счет государственного бюджета. В рыночной экономике эти и другие траты на рабочую силу перенесены и возмещаются из семейного бюджета, где преобладающим источником доходов является заработная плата.

1.5 Характеристика, анализ и оценка базовых бизнес-процессов в ООО «Крафт-С»

Общество с ограниченной ответственностью «Крафт-С» образовано в соответствие с уставными документами в 2002 году, как компания по строительству, эксплуатации и передачи в аренду туристических объектов недвижимости.

Сокращенное наименование: ООО «Крафт-С». Учитывая, что предприятие объединяет некоторое множество дочерних и зависимых компаний равной или смежной отрасли, можно классифицировать анализируемое предприятие как холдинговую структуру.

Общество с ограниченной ответственностью (ООО) «Крафт-С» регистрируется, функционирует и ликвидируется в соответствии с положениями ГК РФ (от 30.11.1994 N 51-ФЗ в редакции от 22.07.2016 N 141-ФЗ) и Федеральным законом «Об обществах с ограниченной ответственностью» от 08.02.1998 N 14-ФЗ, в редакции от 27.10.2016 N 175-ФЗ.

Успешно реализовав в 2002 – 2016 гг., несколько проектов по строительству объектов туризма в качестве заказчика и инвестора-застройщика, «Крафт-С» избирает своей стратегией комплексный подход к строительству туристических объектов недвижимости расположенных в Ленинградской области.

Развитая инфраструктура и удобное расположение туристических комплексов, застраиваемых компанией «Крафт-С» совместно с партнерами, позволяет участвовать в реализации государственных программ развитию туристической сферы в Российской Федерации.

Организационная структура ООО «Крафт-С» представлена на рисунке 5. Представленная организационная структура имеет органический матричный вид. Матричный подход к организационной структуре характеризуется сосуществованием функциональных и дивизиональных командных цепочек. В нашем случае, функционалы структуры – это департаменты холдинга, которые выделены в соответствие с видами деятельности, осуществляемыми ООО «Крафт-С», дивизионалы представлены основными и вспомогательными бизнес-процессами в соответствие с направлениями деятельности каждого департамента. Каждый из представленных департаментов имеет статус отдельного юридического лица, аффилированного с ООО «Крафт-С».

Руководство холдингом осуществляется исполнительным органом – Советом директоров, в задачи которого входит стратегическое планирование развития холдинга в целом, непосредственно департаменты холдинга в лице руководителей департаментов подчиняются Президенту холдинга, который осуществляет стратегическое руководство холдингом. Руководители департаментов осуществляют оперативное руководство деятельностью департаментов и непосредственно участвуют в стратегическом планировании.

Основные цели и задачи департамента строительства – собственно проектировка и строительство туристических объектов, что является основным производством, кроме этого в департаменте строительства имеются вспомогательные и обеспечивающие службы для основного производства.

Департамент строительства непосредственно взаимодействует с Департаментом Эксплуатации, передавая ему выстроенные и принятые государственной комиссией объекты туристической недвижимости. В свою очередь Департамент Эксплуатации обеспечивает непосредственно продажу объектов туристической недвижимости конечным покупателям (заказчикам), кроме этого в задачи Департамента Эксплуатации заключаются в следующем:

- Поиск заказчиков, инвесторов, субподрядчиков строительства;

- Участие в тендерах, которые размещают заказчики, в том числе государственные и муниципальные органы;

- Разработка принципов ценообразования на готовые к продаже объекты туристической недвижимости;

- Взаимодействие с кредитными организациями с целью реализации готовых объектов недвижимости через различные кредитные программы;

- Эксплуатация объектов туристической недвижимости (техническое и технологическое обеспечение), оставленных на балансе предприятия.

Департамент Эксплуатации непосредственно взаимодействует с Департаментом Аренды в части передачи последнему объектов туристической недвижимости для предоставления таких объектов частным и корпоративным нанимателям на краткосрочный и долгосрочный период. В данном случае Департамент Аренды выступает посредником между ООО «Крафт-С» как собственником объектов туристической недвижимости и клиентами – потенциальными нанимателями.

Таким образом, можно резюмировать, что исследуемое предприятие реализует свою деятельность на основах проектного управления, что позволяет выделять ключевые виды деятельности в приоритетные проекты и обеспечивать их реализацию за счет основных и вспомогательных служб, которые взаимодействуют на уровне бизнес-процессов.

Преимущества представленной матричной организационной структуры ООО «Крафт-С»:

- высокая гибкость;

- сокращение численности управленческого персонала по сравнению с иерархическими структурами.

Недостатки представленной матричной организационной структуры ООО «Крафт-С»:

- очень высокие требования квалификации, личным и деловым качествам руководителя проекта, который должен не только управлять всеми стадиями жизненного цикла проекта, но и учитывать место проекта в сети проектов компании;

- дробление ресурсов между проектами;

- сложность взаимодействия большого числа проектов в компании;

- усложнение процесса развития организации как единого целого.

Вывод: преимущества перевешивают недостатки на предприятиях с небольшим числом одновременно выполняемых проектов.

Далее рассмотрим основные финансово-экономические показатели предприятия за 2015 – 2016 гг.

Очевидно, что за исследуемый период предприятие увеличило свою выручку на 14,2%, при этом валовая прибыль и прибыль от продаж показали наименьший темп прироста 8,6% и 1,2% соответственно. Связано это в первую очередь с ростом затрат предприятия.

- Анализ финансовых результатов ООО «Крафт-С», за 2015 – 2016 гг.

|

Показатель |

2015 год |

2016 год |

(+,-) |

в % |

|

выручка-нетто |

7764770 |

8867841 |

1103071 |

14,2 |

|

валовая прибыль |

4278757 |

4648046 |

369289 |

8,6 |

|

прибыль от продаж |

1499456 |

1517806 |

18350 |

1,2 |

|

прибыль до налогообложения |

1141368 |

1540517 |

399149 |

35,0 |

|

чистая прибыль |

780672 |

1139357 |

358685 |

45,9 |

С другой стороны, за счет прочих доходов и процентов к получению предприятие смогло увеличить конечные результаты своей деятельности, т.к. прибыль до налогообложения и чистая прибыль показали темп прироста 35% и 45,9% соответственно. Таким образом, можно классифицировать, что финансовые результаты предприятия можно признать хорошими.

Общим итогом всех проведенных выше расчетов служит анализ рентабельности, что позволит нам сделать промежуточный вывод об общей эффективности деятельности предприятия (табл. 5).

Очевидно, что за исследуемый период у исследуемого предприятия эффективность его деятельности имеет тенденцию к росту – т.к. 4 показателя из 6 возможных имеют положительную динамику, кроме этого нужно обратить внимание на то, что два показателя, а именно рентабельность активов и операционная рентабельность показывают темп роста, превышающий 10% (13,6% и 18,2% соответственно).

Имеются два отрицательных момента – это снижение рентабельности продаж на 11,4%, что связано с ростом затрат, и снижение рентабельности инвестиций до налогообложения, что связано с меньшим темпом роста операционной прибыли по сравнению с чистой прибылью.

- Анализ показателей рентабельности ООО «Крафт-С», за 2015 – 2016 гг.

|

Показатель |

2015 год |

2016 год |

(+,-) |

в % |

|

Рентабельность продаж |

19,31 |

17,12 |

-2,2 |

-11,4 |

|

Операционная рентабельность |

14,70 |

17,37 |

2,7 |

18,2 |

|

Чистая рентабельность |

10,05 |

12,85 |

2,8 |

27,8 |

|

ROI (рентабельность инвестиций) до налогообложения |

44,40 |

44,05 |

-0,4 |

-0,8 |

|

ROI после налогообложения |

30,37 |

32,58 |

2,2 |

7,3 |

|

ROE (рентабельность собственного капитала) |

30,37 |

32,58 |

2,2 |

7,3 |

|

ROA (рентабельность текущих активов) |

29,20 |

33,18 |

4,0 |

13,6 |

Очевиден так же бесспорно положительный момент – это рост чистой рентабельности предприятия на 27,8%, это обусловлено как уже говорилось выше ростом прочих доходов предприятия и процентов к получению.

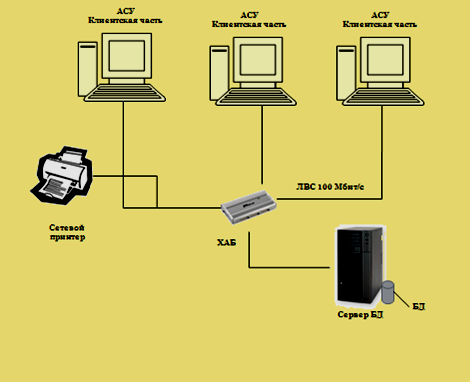

Весь документооборот Департамента Строительства и Департамента Эксплуатации реализован в единой корпоративной информационной системе (КИС) на платформе SAP ERP. Для промышленных и строительных предприятий система SAP выглядит более привлекательной из-за большого охвата бизнес-функций, наличия множества отраслевых решений, возможности совместной работы с существующим конструкторско-техническим программным обеспечением. Система SAP – это инструмент дисциплинированного пользователя, что психологически подходит для персонала предприятий уровня ООО «Крафт-С», т.к. это проектноориентированное предприятие с жёсткой дисциплиной и унифицированными правилами работы и поведения.

В свою очередь Департамент Аренды не включен в КИС, его документооборот реализован только в части бухгалтерского учета и отчетности на базе 1С: Бухгалтерия, следовательно, документооборот автоматизирован только части обеспечивающих бизнес-процессов, что усложняет работу департамента и снижает эффективность не только его деятельности, но и эффективность его взаимодействия с другими подразделениями холдинга. Далее более подробно рассмотрим базовые бизнес-процессы Департамента Аренды, что в свою очередь позволит сформировать концепцию автоматизации документооборота в Департаменте Аренды.

Итак, как было показано в п.1.2. базовые бизнес-процессы в любой организации подразделяются на основные, обеспечивающие, управленческие и бизнес-процессы развития. Начинать анализ бизнес-процессов в Департаменте Аренды необходимо с анализа бизнес-направлений.

Как представлено на рисунке 6, основные бизнес-направления исследуемого Департамента это представление услуг аренды объектов туристической недвижимости в корпоративном и частном секторе, а также непосредственное сопровождение сделок. Соответственно основные бизнес-процессы, генерирующие денежный поток равны бизнес-направлениям, и заключаются:

- Поиск потенциальных клиентов, желающих нанять для собственных либо корпоративных нужд туристические объекты недвижимости;

- Выявление потребностей потенциальных клиентов (уровень класса объекта, географическое расположение, ценовая категория объекта);

- В соответствие с выявленными требованиями, потенциальным клиентам предоставляется каталог туристических объектов, после конечного определения объекта, сотрудники клиентских отделов выезжают совместно с клиентами на осмотр объекта (объектов);

- После того, как клиент определил объект, по которому он готов заключить договор найма, сотрудники клиентских отделов готовят необходимый пакет документов;

- Пакет документов предоставляется клиенту, после подписания договора найма завершения всех организационных моментов по передаче объекта клиенту, сотрудники клиентского отдела ставят сделку на мониторинг;

- Сотрудниками клиентских отделов заполняется внутренняя документация и предоставляется руководителям клиентских отделов, которые в свою очередь формируют общую отчетность по отделу и предоставляют ее руководителю Департамента.

Далее рассмотрим обеспечивающие бизнес-процессы, которые заключаются в следующем:

- Финансовый и бухгалтерский отдел Департамента Аренды учитывает доходы и расходы, произведенные Департаментом;

- Создает финансовую (бухгалтерскую), управленческую отчетность, формирует перспективные планы доходов и расходов денежных средств и материальных запасов, анализирует, прогнозирует основные показатели деятельности. Моделирует бюджетирование деятельности;

- Менеджер по персоналу Департамента Аренды занимается поиском, побором, отбором и обучением персонала, по заявкам от руководителей клиентских отделов;

- Системный администратор обеспечивает:

- обслуживание автоматизированной системы управления в финансовом и бухгалтерском отделе;

- обслуживание корпоративной сети в Департаменте Аренды;

- техническую поддержку и поддержку пользователей Департамента Аренды;

- взаимодействие с отделом IT Департамента Эксплуатации.

Управленческие бизнес-процессы в Департаменте Аренды состоят в следующем:

- стратегическое планирование деятельности Департамента, которое осуществляет руководитель Департамента совместно с руководителями клиентских отделов;

- для определения сценариев развития руководитель Департамента Аренды непосредственно взаимодействует с руководителем Департамента Эксплуатации, который предоставляет данные о объект готовых с сдаче и остающихся на балансе ООО «Крафт-С»;

- оперативное руководство деятельностью клиентских отделов выполняют руководители клиентских отделов, в обязанности которых входит предоставление отчетности по оперативному моделированию и прогнозированию деятельности отделов на ближайший месяц финансовому и бухгалтерскому отделу.

Бизнес-процессы развития (выполняются согласно стратегическому плану развития Департамента Аренды, исполнители – руководители и сотрудники клиентских отделов):

- Поиск и развитие клиентской базы;

- Заключение договоров о намерениях с корпоративным сектором;

- Разработка программ повышения лояльности корпоративных и частных клиентов;

- Разработка индивидуального плана сотрудничества с постоянными корпоративными и частными клиентами.

Итак, выше были проанализированы базовые бизнес-процессы Департамента Аренды ООО «Крафт-С», очевидно, что базовые бизнес-процессы имеют отдельные сферы пересечения, поэтому далее построим функциональную модель бизнес-процессов (приложение 1). На основании построенной функциональной модели бизнес-процессов, в следующей части главы первой данного дипломного проекта проанализируем основные возможные проблемы и определим основные причины, обуславливающие необходимость автоматизации отдельных бизнес-процессов.

Итак, как было показано выше, в Департаменте Аренды автоматизированы только обеспечивающие бизнес-процессы в бухгалтерском и финансовом отделе, все остальные бизнес-процессы реализуются в MS Office, в связи, с чем в Департаменте Аренды большое количество документов на бумажных носителях, что способствует повышению нагрузки на персонал и как следствие снижает эффективность деятельности исследуемого Департамента и производительность труда его сотрудников.

Проанализируем основной бизнес-процесс точки зрения методологии ARIS (модель, сформированная с помощью технологии и методологии ARIS, представлена в приложении 2). В основном бизнес-процессе выделяются следующие объекты:

- поступил запрос (заявка) от клиента

- запрос регистрируется руководителем клиентского отдела на бумажном носителе в журнале регистраций, далее поступивший запрос передается:

- в обработку заказов – продолжение основного бизнес-процесса (выписывается наряд-заказ сотруднику)

- в планирование – т.е. в обеспечивающие и управленческие бизнес-процессы (выписывается заявка на пакет документов)

- в журнале регистраций проставляется отметка о том, что данные запроса переданы

- данные запроса переходят к сотруднику, который назначается ответственным за выполнение заказа

- Сотруднику передается наряд-заказ на выполнение, в журнале регистрации напротив поступившего заказа указывается ответственный сотрудник.

Ни один из представленных объектов бизнес-процесса не автоматизирован, т.е. все действия с поступившим заказом клиента осуществляются либо в устном общении, либо на бумажном носителе, следовательно, высока вероятность того, что бумажные документы либо будут утеряны полностью, либо часть из них будет утрачена в силу человеческого фактора.

Нужно отметить, что в среднем в Департаменте Аренды создается ежемесячно 3 каталога объектов туристической недвижимости (по уровню класса объектов), в ежемесячной экспозиции находится более 120 объектов.

Объекты уже сданные, по которым идет мониторинг, составляют в среднем 35% от общего ежемесячного экспозиционного количества объектов (т.е. от 42 до 45 объектов).

Количество сотрудников клиентских отделов, которые непосредственно занимаются предоставлением объектов в аренду, составляет в корпоративном клиентском отделе: 4 человека + 1 руководитель, в отделе, работающим с частными лицами: 3 человека +1 руководитель. Общее количество операционного персонала 7 человек, управленческого персонала 2 человека.

В день при 8-ми часовой продолжительности рабочего дня на один объект (мониторинг объекта, постановка в базу, внесение в каталог) сотрудники клиентского отдела не могут тратить более 40 мин. Но это только в том случае, если сотрудники клиентского отдела не выполняют другие функциональные обязанности:

- Общение с клиентами занимает в среднем у сотрудников клиентского отдела ¼ рабочего дня или в среднем 90 – 100 мин.;

- Выезд с клиентом на объект занимает не менее ¼ рабочего дня или в среднем до 120 мин;

- Подготовка документации и оформление договоров занимает в среднем 50 – 60 мин. в день;

- Составление и предоставление отчетности занимает не менее ¼ рабочего времени или в среднем до 120 мин.

Таким образом, сотрудники клиентского отдела при существующем неавтоматизированном документообороте тратят от 65% до 80% своего рабочего времени не на основные, но на обеспечивающие виды деятельности. Далее проанализируем показатели производительности труда сотрудников департамента аренды (табл. 6). На производительность труда влияют следующие факторы: удельный вес (Уд) операционного персонала в общей численности персонала, количества отработанных дней одним операционным сотрудником за год (Д), продолжительности рабочего дня (П), среднечасовой выработки рабочих (ЧВ).

Первый и очевидный момент – эффективность деятельности Департамента Аренды снижается, т.к. выручка от реализации услуг сократилась на 8,7% за 2016 год. Но указанное снижение зависит не только внутренних, но и от внешних факторов – на снижение выручки также влияет объем снижения платежеспособного спроса на услуги, которые предоставляет Департамент Аренды.

- Анализ производительности труда в Департаменте Аренды ООО «Крафт-С», за 2015 – 2016 гг.

|

Показатель |

2015 год |

2016 год |

(+,-) |

% |

|

среднегодовая численность персонала Департамента Аренды |

41 |

59 |

18,0 |

43,9 |

|

среднегодовая численность операционного персонала (ЧР) |

24 |

28 |

4,5 |

19,1 |

|

удельный вес операционного персонала в общей численности (Уд) |

0,58 |

0,48 |

-0,1 |

-17,2 |

|

отработано одним рабочим дней за год (Д) |

215 |

216 |

1,0 |

0,5 |

|

отработано часов всеми сотрудниками |

38857 |

51995,5 |

13139,0 |

33,8 |

|

средняя продолжительность рабочего дня (П), ч |

7,6 |

8,5 |

0,9 |

11,8 |

|

реализовано услуг, тыс. руб. |

25489 |

23276 |

-2213,0 |

-8,7 |

|

выработка на одного операционного сотрудника |

||||

|

среднегодовая (ГВ), тыс. руб. |

1071,9 |

821,9 |

-250,0 |

-23,3 |

|

среднедневная (ДВ), тыс. руб. |

118,6 |

107,8 |

-10,8 |

-9,1 |

|

среднечасовая (ЧВ), тыс. руб. |

15,6 |

12,7 |

-2,9 |

-18,7 |

|

∆ГВуд = ∆Уд*Д0*П0*ЧВ0, тыс. руб. |

-2548,9 |

|||

|

∆ ГВд = Уд1*∆Д*П0*ЧВ0, тыс. руб. |

56,9 |

|||

|

∆ГВп = Уд1*Д1*∆П*ЧВ0, тыс. руб. |

1455,6 |

|||

|

∆ГВчв = Уд1*Д1*П1*∆ЧВ, тыс. руб. |

-2574,7 |

|||

Следующие отрицательные факторы влияния, которые снизили производительность труда персонала в Департаменте Аренды:

- Отрицательное влияние оказало на выработку одного операционного сотрудника сокращение удельного веса данной категории в общей численности персонала (стоимость фактора влияния -2548,9 тыс. руб.);

- Также отрицательное влияние оказало сокращение среднечасовой выработки при увеличении средней продолжительности рабочего дня (стоимость фактора влияния -2574,7 тыс. руб.).

Очевидно, что увеличение фактически отработанного времени в 2016 году связано в основном с отсутствием автоматизации деятельности в целом Департамента Аренды и отсутствием автоматизации документооборота в частности.

Кроме этого, как показано на функциональной схеме в приложении 1, основой всех бизнес-процессов является необходимый каталог объектов. Следовательно, каталог объектов должен обновляться в режиме on-line, показывать свободные и доступные объекты, а также зарезервированные или находящиеся в процессе оформления.

Только таким образом клиентам Департамента Аренды будет предоставлено полное и объективное информационное предложение. Т.к. именно информационное предложение об имеющихся в наличии объектах не только генерирует денежный поток, но и составляет конкурентное преимущество в посреднической деятельности, к коей относится деятельность по предоставлению услуг аренды.

Кроме указанных выше основных причин, обуславливающих необходимость автоматизации документооборота в Департаменте Аренды, имеются следующие причины:

- Повышение уровня взаимодействия сотрудников Департамента Аренды (т.к. многие бизнес-процессы пересекаются и взаимосвязаны);

- Повышение уровня взаимодействия между сотрудниками Департамента Аренды и Департамента Эксплуатации (т.к. именно Департамент Эксплуатации предоставляет объекты туристической недвижимости Департаменту Аренды);

- Установление оперативной обратной связи между сотрудниками как внутри Департамента Аренды, так и вне его.

Все указанные выше причины, обуславливающие необходимость автоматизации будут служить целям повышения эффективности деятельности Департамента Аренды в целом и снижению нагрузки на сотрудников, что будет способствовать производительности труда.

Глава 2. Разработка технического задания

Актуальность темы определяется значимостью современного механизма хозяйствования предприятий. Суперволатильность экономической системы в целом, обостряющаяся конкуренция, возникновение социальных проблем побуждают искать более обоснованные и эффективные формы и методы управления. Самым «чувствительным» и действенным рычагом управления является заработная плата. Ее изменения, по мнению авторов, должны корректироваться в зависимости от изменения внутренних и внешних условий при обязательном и более эффективном исполнении главных функций заработной платы.

Заработная плата как экономическая категория и экономический рычаг в управлении хозяйственной деятельностью предприятия приобретает новое содержание и возросшее многообразие форм в условиях рыночной системы экономики. Волатильность этой категории продиктована рыночными по характеру изменениями функций зарплаты. Именно они, эти функции заработной платы в новых условиях претерпевают коренное, глубинное изменение. Отсюда традиционный подход к сущности заработной платы, ее организации, расчету эффективных размеров в индивидуальном и совокупном общественном измерении представляются устаревшими. Положим в основу нашего исследования функциональный анализ современной категории заработной платы.

Во-первых, заработная плата выполняет воспроизводственную функцию, то есть должна возмещать и расширенно воспроизводить стоимость рабочей силы. В современных условиях расходы на воспроизводство рабочей силы значительно возросли. Рост произошел за счет расширения потребностей современного человека в силу действия объективного закона возвышения потребностей. Кратно увеличились затраты на образование. Научнотехнический прогресс, в свою очередь, потребовал подготовки работников более высокой квалификации по сравнению даже с 15 - 20 летним ранним периодом. Процесс урбанизации населения, превышение численности городского населения по соотношению с сельским - также воздействует на рост стоимости рабочей силы. Жизнь в городских условиях намного затратнее, чем в сельской местности по многим общеизвестным причинам. В условиях плановой экономики была возможность регулировать рост цен на большинство потребительских товаров. Компенсировались в значительной части расходы на среднее образование и профессиональное обучение за счет государственного бюджета. В рыночной экономике эти и другие траты на рабочую силу перенесены и возмещаются из семейного бюджета, где преобладающим источником доходов является заработная плата.

2.1 Разработка базы данных

Целью разработки любой базы данных является хранение и использование информации о какой-либо предметной области. Для реализации этой цели имеются следующие инструменты:

Реляционная модель данных - удобный способ представления данных предметной области.

Язык SQL - универсальный способ манипулирования такими данными.

Очевидно, что для одной и той же предметной области реляционные отношения можно спроектировать множеством различных способов. Далее определим критерии качественности базы данных[6]:

Адекватность базы данных предметной области;

Легкость разработки и сопровождения базы данных;

Скорость выполнения операций обновления данных (вставка, обновление, удаление кортежей);

Скорость выполнения операций выборки данных.

База данных должна адекватно отражать предметную область. Это означает, что должны выполняться следующие условия[7]:

Состояние базы данных в каждый момент времени должно соответствовать состоянию предметной области.

Изменение состояния предметной области должно приводить к соответствующему изменению состояния базы данных

Ограничения предметной области, отраженные в модели предметной области, должны некоторым образом отражаться и учитываться базе данных.

Практически любая база данных, за исключением совершенно элементарных, содержит некоторое количество программного кода в виде триггеров и хранимых процедур. Очевидно, что чем больше программного кода в виде триггеров и хранимых процедур содержит база данных, тем сложнее ее разработка и дальнейшее сопровождение.

Основными операциями, изменяющими состояние базы данных, являются операции вставки, обновления и удаления записей. В базах данных, требующих постоянных изменений производительность определяется скоростью выполнения большого количества небольших операций вставки, обновления и удаления. Одно из назначений базы данных - предоставление информации пользователям.

Удачная разработка базы данных обеспечивает простоту ее поддержки. Данные следует сохранять в таблицах, причем каждая таблица должна содержать информацию одного типа. Тогда достаточно будет обновить конкретные данные только в одном месте, чтобы обновленная информация отображалась во всей базе данных.

Правильно спроектированная база данных обычно содержит разнообразные запросы, позволяющие отображать нужную информацию. В запросах может выводиться подмножество данных или комбинированные данные из нескольких таблиц, например сведения о заказах совместно со сведениями о заказчиках.

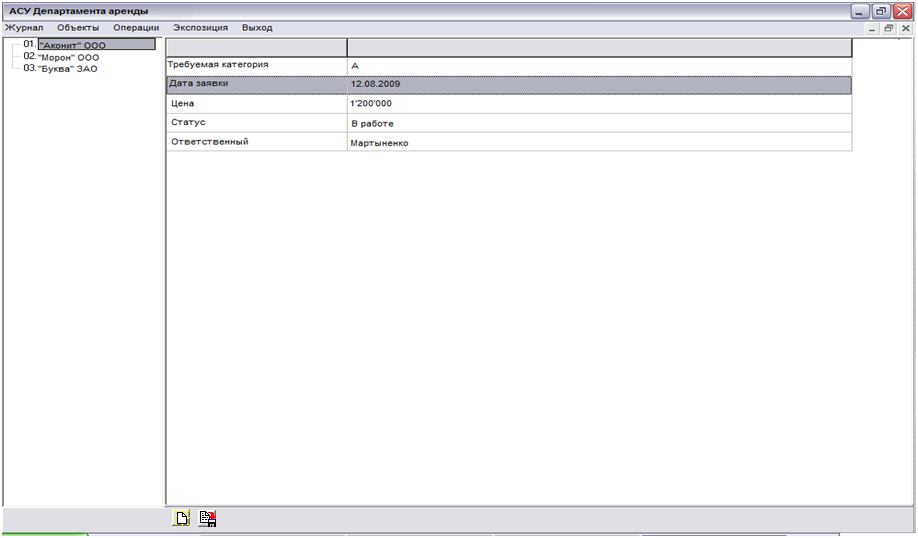

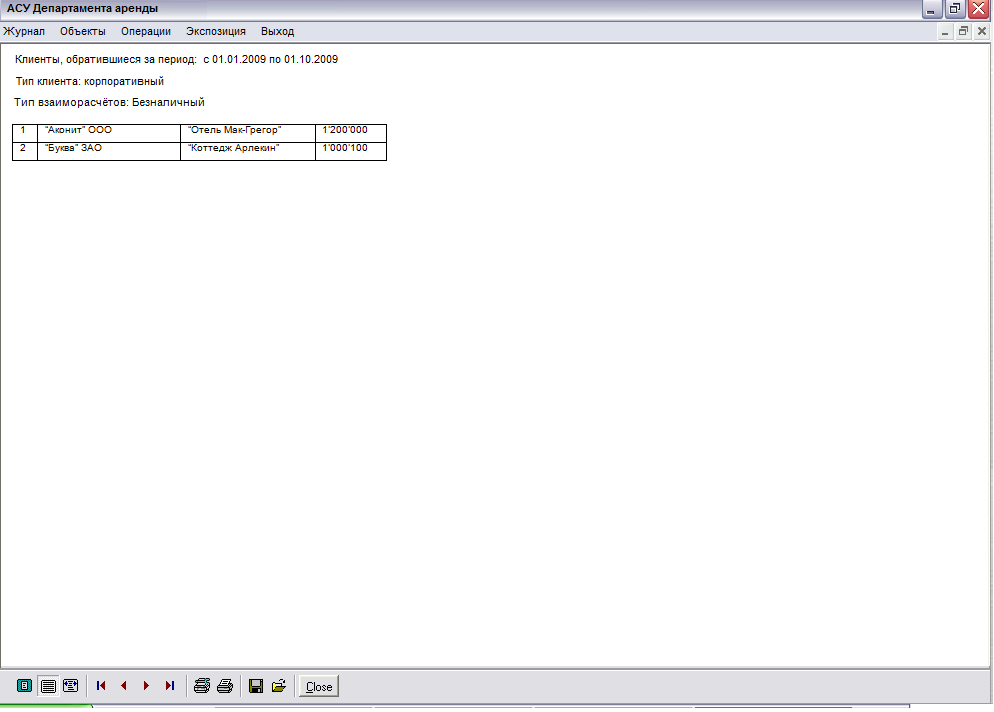

База данных проектируемой Автоматизированной Системы Управления документооборотом Департамента Аренды (далее и везде АСУ Департамента Аренды) содержит 3 основных таблицы (Clients, Objects, Operations) на основании которых можно получить полную информацию по требуемым отчётам.

Таблица «Clients» является хранилищем информации о клиентах, обратившихся с заявками в Департамент Аренды, структура таблицы «Clients» приведена ниже.

Структура таблицы «clients»

|

Название поля |

Тип |

Описание поля |

|

docid |

integer |

Номер документа |

|

clientid |

integer |

Идентификатор клиента |

|

clientname |

varchar (150) |

Наименование клиента |

|

objectkat |

char |

Требуемая категория объекта (А, Б, В) |

|

clientinput |

datetime |

Дата заявки |

|

clientprice |

integer |

Цена |

|

clientstatus |

char |

Отметка: заявка в работе/заявка на оформлении/заявка выполнена |

|

clientmanager |

varchar(40) |

Ответственный сотрудник (исполнитель операции) |

Внесем необходимые пояснения по описанию:

Идентификатор клиента это уникальный индивидуальный номер клиента, под которым он внесен в базу данных;

Наименование клиента по юридическому статусу (ООО либо ОАО/ЗАО в случае если клиент корпоративный), либо имя клиента, в том случае если клиент – частное лицо;

Требуемая категория объекта и цена: в данном случае указывается, какой именно категории объект и по какой цене интересует клиента;

Дата заявки – фактический день обращения клиента в Департамент Аренды;

Отметка описывает процесс работы с клиентом (заявка в работе – клиенту предложены объекты из категории, идет практический выбор объекта; заявка в оформлении – клиент определил объект, идет оформление сопроводительной документации; заявка выполнена – сопроводительные документы оформлены, счет за услуги оплачен/оплачивается);

Ответственный сотрудник – фамилия ответственного сотрудника Департамента Аренды, назначенного к данному клиенту руководителем клиентского отдела.

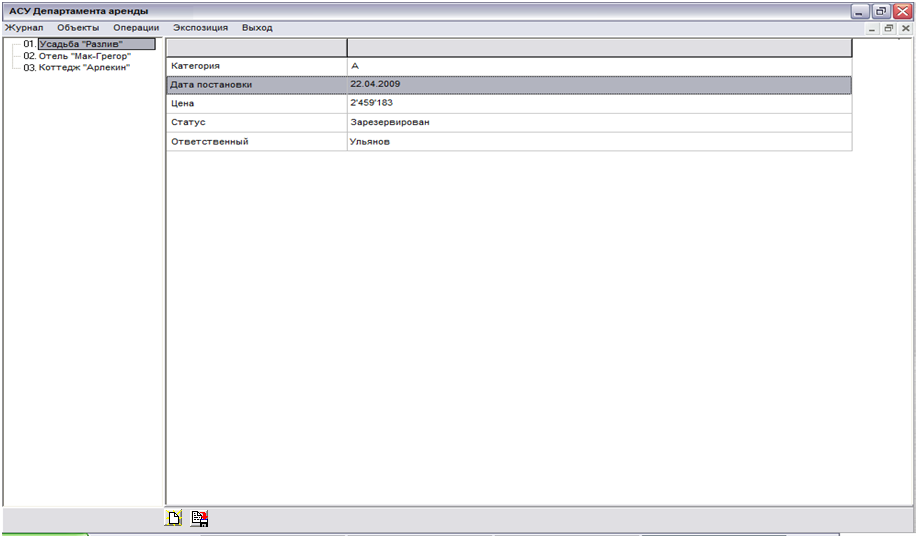

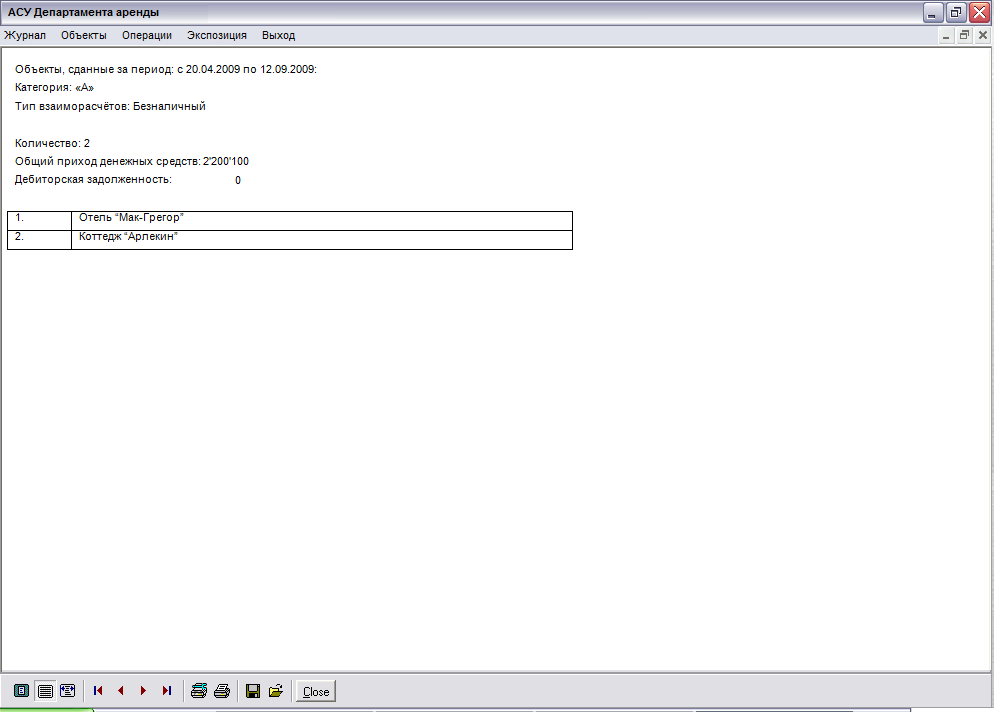

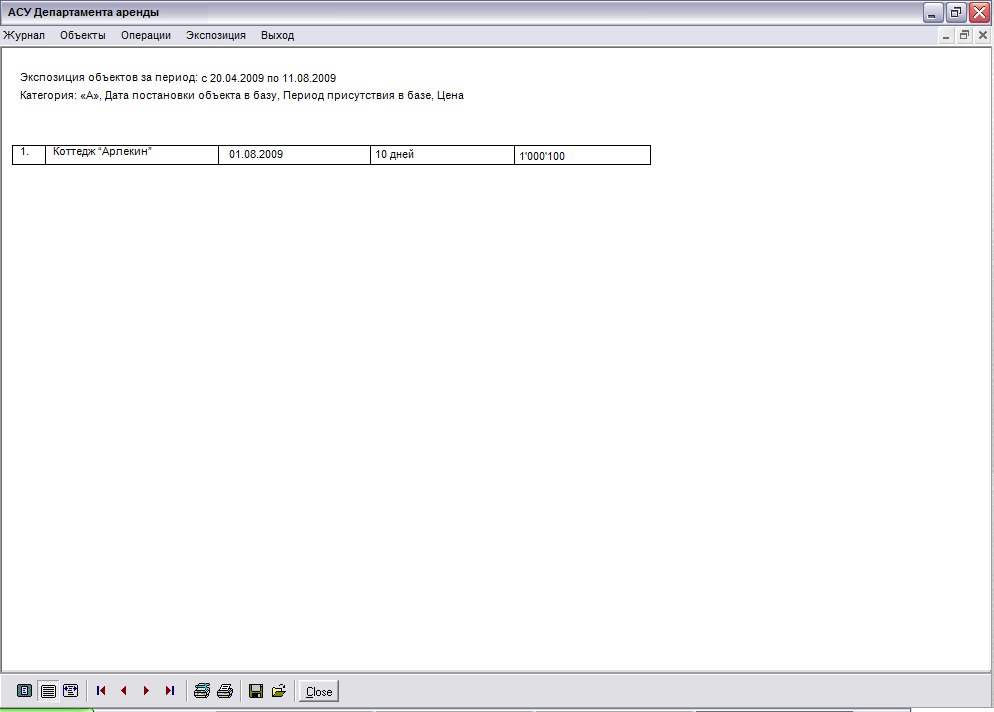

«Objects» – таблица служит хранилищем информации об объектах недвижимости, которые имеются в каталоге Департамента Аренды, структура таблицы «Objects» приведена ниже.

Структура таблицы «obects»

|

Название поля |

Тип |

Описание поля |

|

docid |

integer |

Номер документа |

|

objectid |

integer |

Идентификатор объекта |

|

objectname |

varchar (150) |

Наименование объекта |

|

objectkat |

char |

Категория объекта (А, Б, В) |

|

objectinput |

datetime |

Дата постановки объекта в базу |

|

objectprice |

integer |

Цена |

|

objectstatus |

char |

Отметка: сдан/не сдан/резерв/оформляется |

|

objectmanager |

varchar(40) |

Ответственный сотрудник (исполнитель операции) |

Внесем необходимые пояснения по описанию:

Идентификатор объекта это уникальный индивидуальный номер объекта, под которым он внесен в базу данных;

Наименование объекта – фактическое название объекта;

Категория объекта вносится в соответствие с принятой градацией объектов недвижимости (категория А – объекты, стоимость аренды которых составляет от 1 млн. руб.; категория В – объекты, стоимость аренды которых составляет от 500 тыс. руб. до 1 млн. руб.; категория С – объекты, стоимость аренды которых составляет до 500 тыс. руб.);

Дата постановки объекта в базу – фактический день внесения объекта в базу;

Цена – фактическая стоимость аренды объекта, определенная Департаментом Эксплуатации;

Отметка описывает процесс работы с объектом аналогично отметке по клиенту;

Ответственный сотрудник – фамилия ответственного сотрудника Департамента Аренды, за которым закреплен конкретный объект руководителем клиентского отдела.

«Operations» - таблица содержит информацию обо всех сделках с объектами недвижимости и клиентами за определенный период.

Внесем необходимые пояснения по описанию:

Идентификатор объекта или клиента – уникальный номер, присваиваемый объекту или клиенту при внесении в базу;

Дата совершения операции – фактический день заключения договора аренды с клиентом;

Отметка расчета по операции ставится исходя из фактических расчетов уже произведенных клиентом (наличные денежные средства либо безналичные), в том случае если клиент не оплатил выставленный счет, ставится отметка «не определен»;

Структура таблицы «Operations»

|

Название |

Тип |

Описание поля |

|

docid |

integer |

Номер документа |

|

objectid/clientid |

integer |

Идентификатор объекта или клиента |

|

operationdate |

datetime |

Дата совершения операции |

|

operationcurrency |

char |

Расчёт по операции (нал, безнал, не определён) |

|

operationincome |

integer |

Приход денежных средств |

|

operationdebt |

integer |

Дебиторская задолженность |

|

operationmanager |

varchar(40) |

Ответственный сотрудник (исполнитель операции) |

Приход денежных средств отражает фактическую суммы оплаты счета клиентом;

Дебиторская задолженность возникает в том случае, если клиент не оплатил счет, фактически показывает, какой размер дебиторской задолженности числится за данным клиентом и/или объектом;

Ответственный сотрудник – фамилия ответственного сотрудника Департамента Аренды, за которым закреплен конкретный объект или клиент руководителем клиентского отдела.

Связь таблиц 8, 9 и 10 осуществляется по ключевому полю docid*, slitset таблица срезов, которые указывают на один аналитический счет в таблице account (ключ id). Программный код файла data.cpp, который отвечает за выполнение операций исполнения документов и функционирование АСУ Департамента Аренды в целом приведен в приложении А.

Далее на основании разработанной базы данных необходимо формализовать бизнес-процессы, с этой целью разработаем функциональную модель бизнес-процесса предоставления услуг (т.е. основного бизнес-процесса Департамента Аренды). В приложении 5 представлена функциональная модель бизнес-процесса предоставления услуг в соответствие с проектируемой АСУ документооборотом.

Итак, в соответствие с проектируемой АСУ, процесс предоставления услуги начинается с регистрации заявки клиента в Журнале заявок АСУ (сфера ответственности и доступ – руководители клиентских отделов), факторы влияния – сформированный необходимый каталог объектов от Департамента Эксплуатации и внешняя конъюнктура рынка, на последний фактор Департамент Аренды не может оказывать влияние, но должен его учитывать при формировании предложения.

Сотрудники, ежедневно просматривая Журнал заявок, отбирают новых клиентов, закрепленных за ними. Формирование предложения идет на основании прайс-листа Департамента Аренды, который формируется в АСУ по категориям объектов и предлагается для изучения непосредственно клиенту.

Далее, клиент выбирает наиболее подходящий ему объект (объекты), основная задача операционного сотрудника на данном этапе это проставить отметку о процессе взаимодействия в Журнале клиентов (см. табл. 8 описание поля «отметка») и организовать непосредственный просмотр выбранного объекта (объектов).