Понятия «затраты», «расходы», «издержки».( Сущность понятия «затраты»)

Содержание:

Введение

Целью данной курсовой работы является рассмотрение важнейших экономических категорий затрат, расходов, издержек. Их уровень во многом определяет величину прибыли рентабельности предприятия, эффективность его хозяйственной деятельности. Предприятия стремятся получить наибольшую прибыль при наименьших затратах, детальный анализ всех затрат позволяет найти и снизить расходы производства. Таким образом снижение и оптимизация затрат являются одними из основных направлений совершенствования экономической деятельности каждого предприятия. В связи с этим тема курсовой работы представляется актуальной

Формирование издержек производства и обращения, их учет имеют важное значение для предпринимательской деятельности организаций. Это важно не только во взаимосвязи с действующим в настоящее время налоговым законодательством, но и в соответствии с местом бухгалтерского учета в системе управления организацией

Одной из основных задач предприятий являются занятие устойчивых позиций на внутреннем и международном рынке. Для того, чтобы выдержать конкуренцию и завоевать доверие покупателей предприятие должно выгодно выделятся на фоне предприятий того же типа. Всем известно, что покупателя интересует качество продукции и ее цена. Для этого необходимо повысить качество и снизить цену, чтоб стало лучше и выгоднее для покупателя

В настоящее время для предприятий все более актуальной задачей является предотвращение неоправданных затрат, которых необходимо было избежать. Учет затрат стал развиваться таким образом, чтобы администрация не только определяла затраты, но и более расширенно контролировала использование ресурсов, предупреждая возникновение неоправданных затрат

1. Сущность понятия «затрат»

Понятие "затраты" делятся на затраты предприятия и затраты на производство

Затратами предприятия называются расходы на создание производственных запасов материально-технических ресурсов, оплату услуг (работ) поставщиков и приобретение трудовых ресурсов, которые включают в себя потребленную в процессе производства часть затрат, такие как расходы предприятия, не связанные непосредственно с его хозяйственно-производственной деятельностью. Можно считать, что затратами предприятия являются его активы, которые отражены на балансе и способны принести доход в будущем для предприятии

Затратами предприятия не являются дополнительные расходы, которые связаны с потреблением ресурсов вне предприятий. Эти расходы направлены на содержание учредителей и их семей, наблюдательного совета

Затраты на производство — это стоимость части ресурсов (затрат) предприятия, которые израсходованы на изготовление продукции, выполнение работ и оказание услуг за определенный (отчетный) период

Следовательно, понятие "затраты предприятия" шире, чем понятие "затраты на производство". Следует отметить, что терминологические понятия "затраты на производство" и "издержки производства" рассматриваются как синонимы, так как в основе их определения лежит стоимостная оценка основных средств, материальных и трудовых ресурсов, потребленных в производстве

Базой исследования послужили, в основном, учебные пособия, набор нормативных документов и рекомендаций, а также ряд журнальных статей из основных экономических периодических изданий по бухгалтерскому учету.

В ходе работы были использованы такие методы исследования как сравнение, анализ, классификация.

Данная курсовая работа выполнена при помощи программы Microsoft Office Word 2020

1.1. Задачи учета затрат на производство

Каждое предприятие, прежде чем начать свое производство, определяет, какую прибыль оно сможет получить. Прибыль предприятия зависит в основном от цены продукции и затрат на ее производство

Для выполнении этих задач на предприятиях учет затрат должен быть организован с требованием следующих основных принципов:

- согласованность показателей учета затрат с плановыми показателями;

- включение всех затрат по производство продукции отчетного периода в ее себестоимость;

- группировка и отражение затрат по производственным подразделениям, видам продукции, элементам и статьям расходов;

- согласованность объектов учета затрат с объектами калькуляции;

- обеспечение раздельного отражения затрат на производство по действующим нормам и отклонениям от них;

- расширение состава затрат, относимых на себестоимость продукции по прямому признаку;

- максимальное приближение методологии и организации учета затрат к международным стандартам

В связи с этим, практика отечественного учета показывает, что понятия «затраты» и «издержки» признаются синонимами, и для характеристики издержек, непосредственно связанных с производством, применяется термин «затраты на производство». Что касается терминов «затраты» и «расходы», то изучив различные подходы авторов, можно уточнить данные понятия

Если, затраты — это стоимость затраченных ресурсов в процессе производства и продажи продукции, выполненных работ и оказанных на отчетный период, то расходами признается часть затрат на доход предприятия, полученная в течение отчетного периода

1.2. Классификация затрат на производство

Себестоимость продукции — это совокупность затрат предприятия в денежной форме на производство и реализацию продукции, в основе которой лежат издержки производства и организации

- Исчисление себестоимости продукции необходимо для:

- установления цен на продукцию;

- оценки выполнения плана по себестоимости и ее динамики;

- установления рентабельности производства и отдельных видов продукции;

- определения внутрихозяйственного хозрасчета;

- выявления резервов снижения себестоимости продукции;

- расчета экономической эффективности внедрения новой техники, технологии и организационно-технических мероприятий на организациях;

- выявления решения о производстве новых видов продукции и снятии с производства списанных изделий и продукции

Себестоимость продукции включает в себя различные виды затрат, зависящих и не зависящих от работы данного предприятия, которые исходят из характера данного производства и не взаимосвязанных с ними. В связи с этим большое значение имеет точное определение состава затрат, которые ее реализуют

В настоящее время состав затрат производственных предприятий регламентируется Налоговым кодексом РФ, а также ПБУ 10/99 "Расходы организации", в соответствии с которыми "к затратам, включаемым в себестоимость произведенной и реализованной продукции, относятся:

1) расходы, связанные с изготовлением (производством), хранением и доставкой товаров (работ, услуг) в организации на производство продукции;

2) расходы на содержание и эксплуатацию, ремонт и техническое обслуживание основных средств и иного имущества, направленные на поддержание их в исправном (актуальном) состоянии;

3) расходы, направленные на освоение природных ресурсов;

4) расходы, направленные на научные исследования и опытно-конструкторские разработки;

5) расходы, направленные на обязательное и добровольное страхование имущества;

6) прочие расходы, связанные с производством и (или) реализацией готовой продукции

Из перечисленных слагаемых затрат, которые образуют себестоимость продукции (работ, услуг), заметно, что они неодинаковы не только по своему составу, но и по значению в изготовлении продукта, выполнении работ и услуг. Одни затраты тесно связаны с изготовлением и выпуском продукции (затраты сырья, материалов, оплата труда рабочих и др.), другие — с управлением и обслуживанием производства (расходы на содержание аппарата управления, на снабжение производственного процесса необходимыми ресурсами, на содержание основных средств в рабочем состоянии и т. д.). Кроме этого, часть затрат прямо входит в себестоимость конкретных видов готовых изделий, а другая часть, в связи с производством нескольких видов продукции, — косвенно. В связи с этим для правильной организации учета затрат и калькулирования себестоимости продукции должны применять экономически обоснованную классификацию затрат по определенным признакам. Важным из них являются: состав и экономическое содержание затрат, их возникновение и носители; роль и назначение в технологическом процессе изготовления продукции; способ включения в себестоимость продукции; отношение к количеству производства и др.

По составу затраты разделяют на одноэлементные и комплексные

Одноэлементные — это затраты, которые состоят из одного элемента называются материалами, заработной платой, амортизацией и др. Эти затраты, независимо от места их происхождения и целевого назначения, не делятся на различные компоненты

Комплексные — затраты, которые состоят из нескольких элементов, например, общепроизводственные и общехозяйственные расходы, в их состав входит заработная плата определенного персонала, амортизация зданий и другие одноэлементные затраты

По экономическому содержанию затраты классифицируют по статьям калькуляции и экономическим элементам

Экономическим элементом называется первичный однородный вид затрат на производство и реализацию продукции, который на уровне предприятия невозможно разложить на составные части

В соответствии с ПБУ 10/99 "Расходы организации" для всех предприятий и организации установлен единый перечень экономически однородных видов затрат:

— материальные затраты;

— затраты на оплату труда;

— отчисления на социальные нужды;

— амортизация;

— другие затраты.

Поэлементная группировка затрат определяет, сколько произведено тех или иных видов затрат в целом по предприятию за конкретный период времени, независимо от их возникновения на производство конкретного изделия и их использование

Также классификация затрат по экономическим элементам не позволяет исчислить себестоимость некоторых видов продукции, определить объем затрат определенных структурных подразделений предприятия

К примеру, электроэнергия на предприятиях может быть направлена как в технологическом процессе производства продукции, так и для освещения офиса предприятия, цехов и т. д. В первую очередь, в технологическом процессе электроэнергия может тратится на изготовление разнообразных изделий в разных количествах: если на одно изделие — больше, то на другое — меньше

Для решения этих задач используют классификацию затрат по статьям калькуляции

Калькуляционной статьей называется конкретный вид затрат, который образует себестоимость как всей продукции в целом, также и отдельных ее видов

Группировка затрат по калькуляционным статьям позволяет определять назначение расходов и их роль, осуществить контроль над расходами, определить качественные показатели хозяйственной деятельности как предприятия в целом, так и его отдельных подразделений, устанавливать, по каким направлениям необходимо вести поиск путей снижения издержек производства. На основании этой группировки строится аналитический учет затрат на производство, выполняется плановая и фактическая калькуляция себестоимости отдельных видов продукции

На производственных предприятиях такая группировка затрат является основной, но ее содержание, исходя из специфики каждой отрасли производства, дифференцируется в соответствии с отраслевыми инструкциями по планированию, учету и калькулированию себестоимости продукции. Поэтому в общем виде номенклатура статей калькуляции выглядит следующим образом:

1. "Сырье, основные материалы, покупные полуфабрикаты и комплектующие изделия";

2. "Полуфабрикаты собственного производства";

3. "Возвратные отходы (вычитаются)";

4. "Вспомогательные материалы";

5. "Топливо и энергия на технологические цели";

6. "Расходы на оплату труда производственных рабочих";

7. "Отчисления на социальные нужды";

8. "Расходы на научные исследования и опытно-конструкторские разработки";

9. "Расходы по эксплуатации производственных машин и оборудования";

10. "Общецеховые расходы";

11. "Прочие производственные расходы";

12. "Итого цеховая производственная себестоимость";

13. "Общехозяйственные расходы";

14. "Итого общезаводская производственная себестоимость";

15. "Расходы на продажу";

16. "Всего полная себестоимость"

Огромное значение в выборе системы учета и калькулирования имеет группировка затрат по отношению к объему производства. По этому признаку затраты подразделяются на постоянные и переменные

Переменными — затраты, величина которых изменяется вместе с изменением объема производства. К переменным затратам относят расход сырья и материалов, топлива и энергии на технологические цели, заработную плату производственных рабочих и др.

К постоянным затратам, величина которых не изменяется или слабо изменяется при изменении объема производства относятся общецеховые и общехозяйственные расходы и др.

Разделение затрат на постоянные и переменные имеет огромное значение для планирования, учета и анализа себестоимости продукции

Постоянные расходы, которые остаются относительно неизменными по абсолютной величине, при росте производства становятся важным фактором снижения себестоимости продукции, поэтому их величина при этом снижается в расчете на единицу продукции

Переменные расходы возрастают в прямой зависимости от роста производства продукции, но, они рассчитаны на единицу продукции, которые представляют собой постоянную величину

Экономия по этим расходам будет достигнута за счет организационно-технических мероприятий, которые обеспечат снижение их в расчете на единицу выпускаемой продукции. Кроме этого, данную группировку затрат можно использовать при анализе и прогнозировании безубыточности производства и, в итоге, при выборе экономической политики предприятия

Подразделение затрат на прямые и косвенные имеет условный характер. Например, в добывающих производствах, где, как правило, добывается один вид продукции, расходы являются прямыми

В комплексных производствах, где производят из одних и тех же видов сырья и материалов несколько видов изделий, основные затраты являются косвенными. Увеличение удельного веса прямых затрат способствует более точному определению себестоимости продукции

Основные затраты больше всего выступают в виде прямых, а накладные — косвенных, поэтому их называют нетождественными

Группировка затрат на основные (производственные) и накладные (периодические) нужна при организации раздельных систем учета полных и частичных затрат на производство продукции

Более того, одни и те же затраты, в отличии от их роли в процессе изготовления продукции, могут выступать в качестве основных, а по способу их включения в себестоимость отдельных видов изделий в условиях одновременного производства из одного исходного материала нескольких видов изделий — в качестве косвенных

На итоги деятельности предприятия существенное влияние оказывает целесообразность совершения затрат. По данному признаку затраты подразделяются на эффективные и неэффективные

Эффективные — это производительные затраты, в результате которых получают доходы от реализации тех видов продукции, произведенные на их выпуск. К ним относится основная часть затрат, которые образуют себестоимость продукции. Они определяются сметой затрат на производство

Неэффективные — это затраты непроизводительного характера, в итоге которых не будут получены доходы, так как не будет произведен продукт

Неэффективные затраты — это потери на производстве. К неэффективным затратам относятся потери от брака, простоев, недостачи и порча товарно-материальных ценностей и др. Обязательность выделения неэффективных затрат помогает не допустить возникновения потерь в планирование и нормирование

По отношению к действующим нормам все расходы, входящие в себестоимость продукции, объединяют по группам, установленным нормам, действующим на начало текущего месяца, и по отклонениям от действующих норм, возникшим в процессе производства. Это подразделение затрат лежит в основе нормативного учета и является главным средством текущего оперативного контроля за уровнем издержек производства

Различают также затраты производства и альтернативные затраты. Как и общественные, частные затраты также могут быть двух видов

Первый вариант означает цену израсходованных ресурсов производства в фактической цене их приобретения

А второй вид - это анализ и предположение, какую ценность представляли бы те результаты производства при наиболее выгодном использовании тех же самых затрат предприятия

Первый вариант называется «бухгалтерским», а второй нередко называют «экономическим». В первом случае есть четкие цифры реально произведенных товаров и затраченных ресурсов, в котором рассматриваются реально понесенные убытки производства

Во втором случае говорится о затратах или об альтернативных затратах. Например; на каком-либо поле выращивали одну из зерновых культур. Альтернативные затраты в этом случае представляют, как ценность, полученную из выращивания на этом же участке земли какой-то другой зерновой культуры

Затраты на производство могут совпадать с альтернативными затратами, но это совсем не является обязательным правилом, они могут быть и выражены в разных величинах

1.3. Классификация затрат в управленческом учете на производство

Для определения оптимальных управленческих решений на производство необходимо знать затраты предприятия и в первую очередь разбираться в информации о производственных расходах. Анализ издержек дает выяснение их эффективность, определить, не будут ли они чрезмерными, проверить качественные показатели работы, верно установить цены на выпускаемую продукцию, регулировать и контролировать расходы, организовать уровень прибыли и рентабельности производства

Исходя из положений ПБУ 10/99 «Расходы организации»;

Расходы – это уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и/или возникновение обязательств, приводящее к уменьшению капитала организации, за исключением уменьшения вкладов по решению участников (собственников имущества) (т.е. расходы оказывают непосредственное влияние на прибыль и уменьшают капитал хозяйствующего субъекта)

Для целей установления организацией финансового результата от обычных видов деятельности определяется себестоимость произведенной продукции (п. 9 ПБУ 10/99), формирующая на базе расходов по обычным видам деятельности:

- признанных в отчетном году и в предыдущие отчетные периоды;

- переходящих расходов, имеющих отношение к получению доходов в последующие отчетные периоды.

Затраты – это стоимостная оценка использованных ресурсов. Затраты приводят к уменьшению одних активов и к равновеликому увеличению других активов, т.е. не уменьшают капитал субъекта и не оказывают непосредственного влияния на прибыль. Затраты приводят к образованию активов или расходов

Издержки – это обобщающий показатель, который отражает совокупность затрат, связанных с определенным процессом. Так, издержки обращения – это затраты, связанные с процессом обращения товаров, издержки производства – совокупность затрат живого и овеществленного труда на изготовление продукта

Таким образом, термины «затраты» и «издержки» непосредственно близки по содержанию и взаимосвязаны по распределению

В соответствии с российскими ПБУ 9/99 «Доходы организации» и 10/99 «Расходы организации», которые при этом не противоречат Международным стандартам финансовой отчетности, расходы признаются в отчете о прибылях и убытках на основании непосредственной связи между понесенными затратами и поступлениями по определенным статьям дохода. Данный подход называется соответствием доходов и расходов, т.е. все доходы должны соотноситься с затратами на их получение - расходами. С точки зрения техники российского учета в соответствии с этим подходом затраты должны накапливаться на счетах 10 «Материалы», 02 «Амортизация», 70 «Расчеты по оплате труда», 20 «основное производство», 43 «Готовая продукция» и не списываются на счета продаж до тех пор, пока продукция, товары, услуги, с которыми они связаны, не будут реализованы. Только в момент реализации предприятие признает свои доходы и связанную с ними часть затрат – расходы.

Затраты на производство группируются:

- по месту возникновения (производство, цех, участок, другое структурное подразделение предприятия). Эта группировка необходима для организации учета по ЦО и определения себестоимости продукции;

- по носителям затрат (виды продукции, работ, услуг, предназначенные для реализации). Эта группировка необходима для определения себестоимости продукции;

- по видам затрат (по экономически однородным элементам и и по статьям калькуляции).

Для верной организации учета затрат огромное значение имеет их научно обоснованная классификация, которая зависит от того, какую управленческую задачу необходимо решить. К основным задачам управленческого учета относятся:

- расчет себестоимости произведенной продукции и определение размера полученной прибыли;

- принятие управленческого решения и планирование;

- контроль и регулирование производственной деятельности центров ответственности.

Решению каждой из названных задач соответствует своя классификация затрат:

1. Классификация затрат для расчета себестоимости произведенной продукции, оценка стоимости запасов и полученной прибыли:

- входящие и истекшие: входящие затраты – это средства, ресурсы, которые были приобретены, имеются в наличии должны принести доходы в будущем (в балансе – активы). Если эти средства (ресурсы) в течение отчетного периода были израсходованы для приобретения доходов и потеряли способность приносить доход в дальнейшем, то они переходят в разряд истекших;

- основные и накладные: к основным расходам относятся все виды ресурсов (предметы труда в виде сырья, основных материалов, покупных полуфабрикатов, амортизация основных производственных фондов, з/п основных производственных рабочих с начислениями на нее и т.д.), потребление которых связано с выпуском продукции, оказанием услуг 2. Накладные расходы связаны, как правило, с организацией деятельности предприятия, с его управлением;

- входящие в себестоимость (производственные) и затраты отчетного периода (периодические): затраты, входящие в себестоимость продукции – это материализованные затраты, которые можно инвентаризировать, и которые включают в себя: прямые материальные затраты; прямые затраты на оплату труда; общепроизводственные затраты

3. Производственные затраты овеществлены в запасах материалов, в объемах НЗП и остатках готовой продукции (товаров) на складах предприятия В БУУ их часто называют запасоемкими, потому что они распределяются между текущими расходами, которые участвуют в исчислении прибыли, и запасами

4. Внепроизводственные (периодические) затраты – это издержки, которые не должны проинвентаризировать. Эти расходы связаны с полученными в течение отчетного периода услугами. В соответствии с МСФО они не используются в расчете себестоимости ГП, НЗП и для оценки производственных запасов предприятия, поэтому их называют незапасоемкими

5. Периодические расходы не связаны непосредственно с производственным процессом и состоят из коммерческих (связанных с осуществлением продаж и поставок продукции, учитываются на счете 44) и административных (связанных с управлением предприятием, учитываются на счете 26) расходов 6. Периодические затраты признаются в качестве расходов в том периоде, в котором они были произведены;

- одноэлементные и комплексные: одноэлементными — это затраты, которые на данном предприятии не могут быть разложены на слагаемые. Комплексные затраты состоят из нескольких экономических элементов (например, ОПР, в состав которых входят практически все элементы);

- текущие и единовременные

- прямые и косвенные: к прямым расходам относятся расходы, которые можно отнести непосредственно на определенное изделие (прямые материальные затраты и прямые затраты на оплату труда, учитываются на счете 20)

Косвенные (иначе, накладные) расходы невозможно прямо отнести на какое-либо изделие. Они распределяются между отдельными изделиями согласно выбранной предприятием методике, которая закрепляется в учетной политике предприятия

Косвенные расходы подразделяются на две группы:

- общепроизводственные (производственные) расходы – общецеховые расходы на организацию, обслуживание и управление производством, учитываемые на счете 25;

- общехозяйственные (внепроизводственные) расходы, которые осуществляются в целях управления производством, напрямую не связаны с производственной деятельностью организации и учитываются на счете 26. Отличительной особенностью ОХР является то, что в пределах масштабной базы они остаются неизменными

Под масштабной базой в БУУ понимается определенный интервал объема производства (продаж), в котором затраты ведут себя определенным образом, т.е. имеют какую-либо четко выраженную тенденцию (например, выпуск определенного объема продукции обеспечивается определенным количеством станков, при этом уровень амортизации х;

- для увеличения выпуска продукции необходимо ввести в эксплуатацию несколько дополнительных станков, при этом уровень амортизации будет y; при этом следует учесть, что сумма амортизационных отчислений будет составлять y в определенном интервале производства продукции)

На производствах, которые выпускают однородную продукцию (энергетическая и добывающая отрасли) все расходы будут прямыми. На обрабатывающих предприятиях (машиностроение, легкая, пищевая) косвенные расходы весьма существенны

Поэтому, деление затрат на прямые и косвенные зависит от технологических особенностей производства

2. Сущность понятия «расходы»

Расходы — это затраты определенного периода времени, документально подтвержденные, экономически оправданные (обоснованные), полностью перенесшие свою стоимость на реализованную за этот период продукцию

При формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим элементам, которая является единой и обязательной для организаций всех отраслей:

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация;

- прочие затраты (почтово-телеграфные, телефонные, командировочные и др.)

В отличие от приведенной выше классификации расходов организации в налоговом учете они подразделяются на:

- расходы, связанные с производством и реализацией продукции;

- внереализационные расходы (без выделения операционных и чрезвычайных расходов)

По месту возникновению накладные расходы, в свою очередь, подразделяются на:

1) Общецеховые затраты — это затраты, связанные с функционированием цеха как элемента производственного процесса, как места, где осуществляется процесс по изготовлению продукции (расходы на управление цехом, амортизацию, отопление, освещение, ремонт помещений цеха).

2) Общепроизводственные затраты — это затраты, направленные на обеспечение производственной деятельности предприятия в целом (амортизация, производство испытаний, опытов, исследований, содержание научно-исследовательских подразделений, подготовка кадров)

2.1. Расходы организации: их понятие и группировка

Как известно, основной целью создания, хозяйствующего субъекта (организации, предприятия) является производство продукции (товаров), выполнение работ или оказание услуг. Процесс производства (выполнения, оказания) представляет собой совокупность хозяйственных операций, связанных с созданием и продажей готового продукта. Во время его создания и реализации производятся различные расходы

Расходование — это процесс, связанный с возмещением (в основном денежными средствами) потребленных активов, оплатой труда работников, начислениями отдельных видов обязательств и отчислениями (например, амортизационными) в соответствии с действующим законодательством и договорами

Согласно ПБУ 10/99 [13] расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновение обязательств, приводящее к уменьшению капитала организации, за исключением уменьшения вкладов по решению участников (собственников имущества). Таким образом, расходы организации представляют собой совокупность использованных ею средств, относящихся к активам, если они способны приносить доходы в будущем, или к пассивам, если этого не произойдет, т.е. доходы организации уменьшатся

По действующей методологии бухгалтерского учета не признаются расходами организации выбытие средств:

• в связи с приобретением и созданием внеоборотных активов (основных средств, нематериальных активов и пр.);

• в связи с финансовыми вложениями (вклады в уставные капиталы, приобретение ценных бумаг других организаций и пр.);

• по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента и пр.;

• в виде аванса, задатка оплаты материально-производственных запасов и иных ценностей (работ, услуг);

• в погашение кредитов и займов, полученных организацией

Часто в нормативно-правовых актах и профессиональной литературе происходит смешение понятий «расходы», «затраты» и «издержки»

Под затратами понимается использование капитала на приобретение видов ресурсов (трудовых, материальных) для осуществления всей предпринимательской деятельности организации

Приобретенные ресурсы числятся в составе затрат до тех пор, пока не наступит момент признания доходов, на извлечение которых и были использованы данные ресурсы. В момент признания доходов произведенные затраты признаются в качестве расходов. Если затраты не признаны в отчетном периоде в качестве расходов из-за отсутствия приходящихся на них доходов, то они должны отражаться в отчетности в качестве активов, которые будут включаться в расходы в последующие отчетные периоды

По нашему мнению, затраты и издержки близки по-своему экономическому содержанию. Говоря о затратах, мы имеем в виду все затраченные в отчетном периоде ресурсы, говоря об издержках, мы имеем в виду израсходованные ресурсы на производство и продажу продукции (товаров, работ, услуг) за определенный период и приходящиеся на законченный продукт и остатки незавершенного производства

Себестоимость законченного продукта — это все издержки в денежном выражении, связанные с его производством и продажей

Калькулирование — это определение (исчисление) величины себестоимости продукции

Большое значение для эффективной организации учета расходов имеет их группировка. Все расходы организации можно подразделить на расходы:

• по обычным видам деятельности;

• прочие расходы

Расходами по обычным видам деятельности являются расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров, оказанием услуг или выполнением работ, то есть проведением той деятельности, с целью осуществления которой и создан хозяйствующий субъект (организация, предприятие)

В тех организациях, предметом деятельности которых является предоставление в аренду своих активов, участие в капиталах других организаций, а также предоставление за плату прав, возникающих из патентов на изобретения, промышленные образцы, другой интеллектуальной собственности, указанные операции относятся к обычным видам деятельности

Расходы по обычным видам деятельности принимаются к бухгалтерскому учету в сумме, равной величине оплаты в денежной (иной форме) или величине кредиторской задолженности

Расходы по обычным видам деятельности формируют расходы:

• связанные с потреблением сырья, материалов, топлива и иных производственных запасов;

• возникающие непосредственно в процессе обработки материально-производственных запасов или производства продукции (выполнения работ, оказания услуг);

• связанные с управлением организацией в целом;

• связанные с продажей готового продукта производственного процесса

Расходы, производимые организацией в процессе предпринимательской деятельности, но по действующему положению ПБУ 10/99 отличные от расходов по обычным видам деятельности, считаются прочими расходами

В свою очередь прочие расходы подразделяются на:

• операционные;

• внереализационные;

• чрезвычайные

Операционными расходами называются расходы, возникающие по нетипичным для данной организации и относительно редким фактам хозяйственной деятельности

К операционным относятся расходы, связанные с:

• предоставлением за плату во временное использование активов организации или прав, возникающих из патентов на изобретения, промышленные образцы и пр. (если эти операции не являются предметом деятельности);

• участием в уставных капиталах других организаций;

• продажей и выбытием активов организации (объектов вне

оборотных активов, материалов и др., кроме денежных средств в национальной валюте);

• оплатой услуг кредитных организаций и проценты, уплачиваемые организацией за предоставление ей в пользование кредитов и займов; отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета (резервы по сомнительным долгам, под обесценение вложений в ценные бумаги и пр.), а также резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности;

• а также прочие операционные расходы

Внереализационными расходами называются случайные, нетипичные для хозяйственной деятельности организации траты

Внереализационными расходами являются:

• штрафные санкции за нарушение условий договоров (штрафы, пени, неустойки);

• возмещение причиненных организацией убытков;

• убытки прошлых лет, признанные в отчетном году;

• суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных к взысканию;

• курсовые разницы;

• суммы уценки активов;

• перечисление средств, связанных с благотворительной деятельностью, расходы на проведение спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительского характера и т.п.;

• прочие внереализационные расходы

К чрезвычайным относятся расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности. Чрезвычайными обстоятельствами называются такие операции, которые нехарактерны для обычной деятельности, возникают редко, непредвиденно и не являются следствием управленческих решений персонала организации

Необходимо отметить, что отнесение сумм к расходам по обычным видам деятельности или к прочим расходам условно, их перечни являются открытыми, и организация сама решает, к какой группе отнести те или иные расходы, так как это не влияет на величину конечного финансового результата

Все расходы организации признаются в бухгалтерском учете при наличии следующих условий:

• расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

• сумма расходов может быть определена;

• имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации

Если в отношении расходов, осуществленных организацией, не выполняется хотя бы одно из названных выше условий, то в бухгалтерском учете признаются не расходы, а дебиторская задолженность

Обязательным условием признания расходов является отнесение их к конкретному учетному периоду. Расходы признаются в том отчетном периоде, в котором они произведены, независимо от времени фактической выплаты денежных средств

2.2.Основные признаки классификации расходов

По экономическому содержанию расходы делятся на расходы по экономическим элементам и статьям расходов (статьям калькуляции). Обычно экономическим элементом называют однородный вид расходов. Подразделение расходов по экономическим элементам позволяет определить виды затрат по организации в целом независимо от места их происхождения и направления. Порядок формирования и учета расходов, включаемых в расходы по обычным видам деятельности по экономическим элементам, будет рассмотрен далее;

Статьей расходов, или калькуляционной статьей, обычно называют определенный вид затрат, образующих себестоимость как отдельных видов продукции (работ, услуг), так и всего выпуска организации. Состав калькуляционных статей в настоящее время не регламентирован, но, исходя из сложившейся практики, можно предложить их примерную номенклатуру:

• сырье и материалы;

• возвратные отходы (вычитаются, так как уменьшают затраченные сырье и материалы);

• покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций;

• топливо и энергия на технологические цели;

• заработная плата производственных рабочих;

• отчисления на социальные нужды;

• расходы на подготовку и освоение производства;

• общепроизводственные расходы;

• общехозяйственные расходы (управленческие расходы);

• потери от брака;

• прочие производственные расходы.

Итого: производственная себестоимость продукции, коммерческие расходы

ИТОГО: полная себестоимость продукции

В отдельных отраслях состав калькуляционных статей расходов будет различен, так как номенклатура статей отражает особенности каждой отрасли, ее производственную специфику, характер выпускаемой продукции, выполняемых работ и оказываемых услуг

Помимо классификации расходов по экономическому признаку, их можно группировать и по отношению к производственному (технологическому) процессу. По такому признаку все расходы подразделяются на основные и накладные

Основными называются расходы, непосредственно связанные с технологическим процессом производства продукции (работ, услуг). Эти расходы занимают наибольший удельный вес в общей сумме расходов, они являются основой для обычного вида деятельности организации. Например, затраты сырья или материалов, трудовые затраты и прочие расходы

Накладные расходы образуются в связи с организацией, обслуживанием и управлением процессом производства. К ним относятся общепроизводственные и общехозяйственные расходы

По отношению к объему производства все расходы делятся на переменные и постоянные:

К переменным относятся расходы, размер которых изменяется прямо пропорционально изменению объема производства продукции (работ, услуг). Например, если значение объема производства повышается на 20%, то и переменные расходы повышаются на 20%. К таким расходам можно отнести расходы сырья и материалов, заработную плату производственных рабочих

Постоянные расходы остаются неизменными при изменении объемов производства продукции. К постоянным расходам относятся общепроизводственные, общехозяйственные расходы. Чаще встречаются и такие расходы, которые невозможно отнести ни к постоянным, ни к переменным, так как они включают элементы и тех и других расходов. Такие расходы называются условно-постоянными или условно-переменными в зависимости от преобладания в них постоянных или переменных частей

В зависимости от способов включения в себестоимость продукции (работ, услуг) расходы можно подразделять на прямые и косвенные:

Прямые расходы связаны с производством определенного вида продукции и могут быть прямо (на основании информации первичных документов) и непосредственно отнесены на его себестоимость. Чаще всего к прямым расходам относят расходы сырья и материалов, покупных полуфабрикатов, топлива и энергии на технологические цели, оплату труда производственных рабочих

Косвенные расходы связаны с производством нескольких видов продукции, выполнением одновременно нескольких видов работ. Такие затраты могут быть распределены между себестоимостями каждого вида продукции (работ, услуг) только на основе специальных расчетов. Но любое косвенное распределение расходов приводит к неточности в определении себестоимости, поэтому при организации учета необходимо так организовать аналитический учет, для того чтобы минимизировать удельный вес косвенных расходов

Для целей налогообложения прибыли расходы можно подразделить на лимитируемые и не лимитируемые;

Лимитируемые — расходы, по которым законодательством установлены лимиты, нормы и нормативы. К таким расходам относятся компенсации за использование личных автомобилей для служебных поездок, командировочные и представительские расходы, оплата обучения по договорам с учебными заведениями для подготовки и переподготовки кадров, повышения квалификации, затраты на оплату процентов за кредиты, расходы на рекламу.

Не лимитируемым — расходы, принимаемые в фактических размерах

В зависимости от периодичности возникновения все расходы подразделяются на текущие и единовременные;

Текущие — расходы, которые связаны с производством и продажей продукции данного периода. Обычно это основная часть расходов организации.

Единовременными — расходы, которые связаны с подготовкой новых производств, освоением новой продукции, резервированием расходов на какие-либо цели (оплату отпусков, ремонт основных средств и пр.)

По своему составу все расходы подразделяются на одноэлементные и комплексные:

Одноэлементными — расходы, которые состоят из однородного вида расходов (например, расходы сырья и материалов, оплата труда производственных рабочих и пр.)

Комплексные — состоят из нескольких видов расходов. К примеру, в состав таких комплексных расходов, как общехозяйственные, входят расходы материалов на общехозяйственные цели, заработная плата руководства организации, амортизация зданий и пр.

По целесообразности расходования все расходы можно разделить на производительные и непроизводительные:

В производительным относят все расходы необходимые и планируемы (прогнозируемы) для данного производства. К непроизводительным относят расходы, которые образуются по причинам, свидетельствующим об отклонениях от нормальной технологии производства (брак продукции, потери от простоев, оплата сверхурочных работ и пр.)

По участию в производственном процессе все расходы подразделяются на производственные и коммерческие (внепроизводственные):

В производственные включают все расходы организации, связанные с изготовлением готовой продукции, выполнением работ и оказанием услуг и включаемые в их себестоимость

Коммерческими (внепроизводственными) называют расходы, которые связаны с продажей продукции потребителям

3. Сущность понятия «издержки»

Понятие «издержки» применяется в качестве понятия «затраты» в теории и практике экономики в отношении к производству продукции (работ, услуг) в целом или к отдельным стадиям этого производства. Иногда понятия «издержки производства» и «затраты на производство» применяются как синонимы, однако на практике это не всегда так. Понятие «издержки» является более широким, чем понятие «затраты»

Понятия «издержки производства» и «затраты на производство» могут совпадать только при определенных условиях и рассматриваться как синонимичные

Издержки – денежное выражение использования производственных факторов для производства и реализации продукции

Издержки применяются в предпринимательской деятельности при разработке бизнес - планов, при экономическом обосновании проектов, при финансовом анализе. В хозяйственной практике и в законодательных актах для определения величины издержек используется термин «себестоимость»

Себестоимость — затраты, которые связаны с производством и реализацией продукции, выраженные в денежной форме. Себестоимость затраты рассчитываются на основе финансовых отчетов предприятия и соответствуют явным издержкам, которые еще называют бухгалтерскими издержками. Это расходы на материалы, зарплату, амортизацию основных фондов

Экономические издержки — затраты, которые направлены на использование определенного фактора производства, измеренные с точки зрения наилучшего их альтернативного использования. Экономические издержки делятся на: внешние и внутренние

Издержки также классифицируются на постоянные, те, которые не зависят от конечного выпуска продукции — это зарплата управляющего персонала, арендная плата, страховые выплаты, амортизационные отчисления, оплата процентов по банковским кредитам

Издержки также классифицируются на переменные издержки, те, которые не зависят от объёмов производимой продукции — это затраты на сырье и материалы, затраты на электроэнергию, транспортные расходы, заработная плата для основных производственных рабочих и т.д.).

Таким образом издержки предприятия делятся на постоянные и переменные

Постоянные издержки — это издержки, которые не зависят от объема выпускаемой продукции

Постоянные издержки включают в себя арендную плату, амортизацию, износ нематериальных активов, износ быстроизнашивающихся предметов, расходы на содержание зданий, услуги сторонних организаций, затраты на подготовку и переподготовку кадров, затраты не капитального характера, которые связанны с совершенствованием технологии и организации производства, отчисления в ремонтный фонд, отчисления на обязательное страхование имущества, расходы на оплату труда управленческого персонала

Переменные издержки зависят от объема выпускаемой продукции

Переменные издержки включают в себя:

1) материальные затраты,

2) транспортные расходы,

3) расходы на оплату труда основных рабочих-сдельщиков

Общие издержки —это издержки, которые равны сумме постоянных и переменных издержек

Средние издержки — это издержки в расчете на единицу продукции

Внутренние издержки — это издержки от использования собственных ресурсов. К примеру, частный магазин или парикмахерская. Собственными ресурсами здесь выступают помещения, собственный труд, денежный капитал. Внутренние издержки включают в себя:

1) плата за землю;

2) налог на строения;

3) зарплата предпринимателя;

4) деньги (прибыль в виде процентов на капитал);

5) нормальная прибыль

Также существуют явные бухгалтерские издержки, то есть все затраты, связанные с покупкой ресурсов, которые не находятся в собственности фирмы. Это такие как, например, рабочая сила, топливо, материалы, продукции, товары

Неявные издержки представляют собой стоимость всех ресурсов, которые принадлежат фирме и используют в производстве. Это такие как, например, денежные платежи, которые могла бы получить фирма при более выгодном использовании принадлежащих ей ресурсов

Также существуют возвратные и невозвратные издержки;

Возвратные — это издержки, стоимость которых может быть возвращена в ходе деятельности фирмы

Невозвратные — это когда фирма не может получить даже в том случае, если полностью прекратит свою деятельность. К примеру, расходы, связанные с регистрацией фирмы. Поэтому невозвратными называют издержки, не имеющие альтернативной стоимости. Например, станок, который изготавливался по заказу специально для этой фирмы

Исходя из этого, нам стало известно то, что издержки имеют более широкое понятие, чем затраты, так как включают в себя все расходы, имеющие у предприятия при осуществлении процесса производства и реализации. Затраты являются частью издержек, но не наоборот

В результате, ещё раз отметим, что издержки имеют широкое понятие, которая обозначает совокупность затрат на производство. Затраты являются размером стоимости ресурсов, которые израсходованы в производственном процессе. Расходы наоборот имеют узкое понятие, которое обозначает экономически обоснованные затраты, полностью перенесшие свою стоимость на реализованную за этот период продукцию

3.1.Учет и контроль издержек производства

Управленческий учет издержек производства — это система отражения хозяйственных процессов и результатов производственной деятельности предприятия для определения управленческих решений по текущему регулированию формирования величины издержек производства и уровня себестоимости продукции, направленные на достижение производственно-финансовых целей.

В связи с этим, управленческий учет издержек производства, с одной стороны, функционально связан с другими подсистемами управления предприятием и относится к управленческому учету, с другой стороны, он методологически неразрывно связан с бухгалтерским учетом и функционирует в рамках учетной информации, который ещё называют бухгалтерским управленческим учетом

Управленческий учет издержек производства как элемент бухгалтерского учета отражает формирование издержек производства, обеспечивает калькулирование себестоимости продукции и выявление производственно-финансового результата хозяйственной деятельности предприятия и его структурных подразделений. Следовательно, в системе управленческого учета формируется, прежде всего, информация об издержках производства

В связи с этим, в условиях рыночной экономики управленческий учет издержек производства промышленного предприятия необходимо отвечать современным требованиям аналитической детализации и обобщения издержек производства для получения необходимой и достоверной учетно-отчетной информации собственниками и руководителями предприятий в целях оперативного управления производством, себестоимостью продукции и продажными ценами

ЗАКЛЮЧЕНИЕ

В процессе своей деятельности предприятие совершает материальные и денежные затраты на простое и расширенное воспроизводство основных фондов и оборотных средств, производство и реализацию продукции, социальное развитие своих коллективов. Производство продукции (работ и услуг) связано с определенными затратами или издержками

Учет расходов, издержек и затрат на производство продукции заключается в своевременном, полном и достоверном определении фактических затрат, которые связаны с производством и сбытом продукции, исчислении фактической себестоимости отдельных видов и всей продукции, контроле за использованием ресурсов и денежных средств

В последнее время наблюдается тенденция роста затрат на производство и реализацию продукции. К повышению себестоимости приводят удорожание стоимости сырья, материалов, топлива, энергии, оборудования, рост процентных ставок за пользование кредитом, увеличение тарифов на транспортные услуги, рост расходов на рекламу, представительских расходов

Правильный учет затрат является основой для расчета цены на продукцию, определения прибыли и рентабельности предприятия

В связи с этим, правильный учет затрат невозможен без знаний о классификации расходов, издержек, затрат, учет затрат на производство осуществим в соответствии с Положением о бухгалтерском учете, и ведется по плану счетов бухгалтерского учета, учет затрат на производство может быть осуществлен несколькими методами, выбор которых зависит от отрасли, в которой занято данное предприятие, организации производства на определенной предприятии

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Бабаев Ю.А. Бухгалтерский учет. – М.: Юнити-Дана, 2015. – 475с.

- Богаченко, В.М. Бухгалтерский учет: Учебник / В.М. Богаченко, Н.А. Кириллова. - Рн/Д: Феникс, 2016. - 510 c.;

- Вахрушина М.А. Бухгалтерский управленческий учет: Учебник. М.: Омега-Л, 2014;

- Вахрушева, О.Б. Бухгалтерский управленческий учет: Учебное пособие / О.Б. Вахрушева. - М.: Дашков и К, 2012. - 252 c.;

- Закон «О бухгалтерском учёте» №402 ФЗ от 06.12.2011 // СПС Консул ьтантПл юс.

- Керимов, В.Э. Бухгалтерский управленческий учет: Учебник для бакалавров / В.Э. Керимов. - М.: Дашков и К, 2016. - 400 c.

- Кондраков Н.П. Бухгалтерский (Финансовый, Управленческий) учет: учебник/ Н.П. Кондраков, 2-е изд., пер. и доп. М: Проспект, 2012 г., 502 с.;

- Костюкова Е.И.— Бухгалтерский управленческий учет: Учебное пособие - М.: Проспект, 2016. - 217с.

- Мельник М.В., Муравицкая Н.К., Герасимова Е.Б. - Бухгалтерский учет и анализ: Учебник. - М.: КноРус, 2016. - 352 с.

- Мизиковский, И.Е. Бухгалтерский управленческий учет: Учебное пособие / И.Е. Мизиковский. - М.: Магистр, 2018. - 368 c.

- Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утв. приказом Минфина РФ от 6 мая 1999 г. №33н // СПС КонсультантПлюс.

Приложения

«Таблица составлена по; Керимов, В.Э. Бухгалтерский управленческий учет: Учебник для бакалавров / В.Э. Керимов. - М.: Дашков и К, 2016. - 400 c» Распределение затрат непроизводственных подразделений

|

Распределение затрат непроизводственных подразделений |

Производственные ЦО |

Итого |

|

|

Цех 1 |

Цех 2 |

||

|

Прямые затраты, тыс. руб. |

1200 |

1000 |

2200 |

|

Административные затраты, тыс. руб. |

1186х41,4%=491 |

1186х34,4%=408 |

|

|

Затраты хозблока, тыс. руб. |

987х38,7%=382 |

987х32,3%=319 |

|

|

Всего распределено, тыс. руб. |

491+382=873 |

408+319=727 |

1600 |

|

Итого затрат |

2073 |

1727 |

3800 |

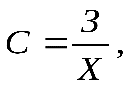

В случае, если запасов готовой продукции у предприятия нет, то используется метод простого одноступенчатого калькулирования. Себестоимость единицы продукции определяется делением суммарных издержек за отчетный период на количество произведенной продукции по формуле

где

где себестоимость единицы продукции, руб.;

себестоимость единицы продукции, руб.; совокупные затраты за отчетный период, руб.;

совокупные затраты за отчетный период, руб.; количество произведенной продукции

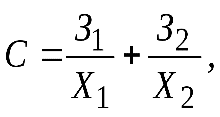

количество произведенной продукции- Если на предприятиях имеются запасы ГП, то применяется метод простого двухступенчатого калькулирования по формуле:

где

где полная себестоимость единицы продукции, руб.;

полная себестоимость единицы продукции, руб.; совокупные производственные затраты отчетного периода, руб.;

совокупные производственные затраты отчетного периода, руб.; управленческие и сбытовые издержки отчетного периода, руб.;

управленческие и сбытовые издержки отчетного периода, руб.; количество произведенной продукции;

количество произведенной продукции; количество реализованной продукции в отчетном периоде.

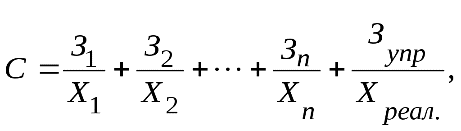

количество реализованной продукции в отчетном периоде.- Если производственный процесс состоит из нескольких стадий, и от стадии к стадии запасы меняются, то используются методом простого многоступенчатого калькулирования по формуле:

где

где полная себестоимость единицы продукции, руб.;

полная себестоимость единицы продукции, руб.; совокупные производственные издержки каждой стадии, руб.;

совокупные производственные издержки каждой стадии, руб.; количество полуфабрикатов, изготовленных в отчетном месяце на каждой стадии

количество полуфабрикатов, изготовленных в отчетном месяце на каждой стадии - управленческие и сбытовые расходы отчётного периода, руб

- управленческие и сбытовые расходы отчётного периода, руб -количество реализованной продукции в отчётном периоде

-количество реализованной продукции в отчётном периоде

Наиболее часто попроцессный метод рассматривается как упрощённая разновидность сопредельного калькулирования

«Источник: Климова М.А. Бухгалтерский учет: учебное пособие -/ М.А. Климов, 4-е изд. - М: РИОР, 2018, 192 с.;»

Формирование рабочего плана счетов

С технической точки зрения БУУ можно рассматривать как аналитический учет затрат. В настоящем плане счетов не предусмотрено специальное выделение счетов управленческого учета, так как они встречаются во всех разделах плана счетов

Для ведения БУУ предназначены следующие счета:

- счета учета внеоборотных активов – 01, 02, 04, 05;

- счета учета производственных запасов – 10, 15, 16, 20, 21, 23, 25, 26, 28, 29;

- счета учета готовой продукции и товаров – 40, 41, 42, 43, 44, 45;

- счета расчетов – 60, 62, 67, 68, 69, 70, 76, 79;

- счета продаж и прочих доходов и расходов – 90, 91;

- счет учета финансовых результатов – 99. Для описания поведения переменных затрат в БУУ используется специальный показатель – коэффициент реагирования затрат (Крз), который характеризует соотношение между темпами изменения затрат и темпами роста деловой активности предприятия:

где Y – темпы роста затрат, %; X – темпы роста деловой активности фирмы, %.

В зависимости от поведения Крз различают следующие разновидности переменных затрат:

-

- пропорциональные затраты – увеличиваются также, как и деловая активность предприятия, т.к.Крз= 1;

- дегрессивные затраты – темпы роста затрат, которые отстают от темпов роста деловой активности фирмы, в этом случае 0 < Крз< 1;

- прогрессивные затраты – темпы роста затрат, которые растут быстрее деловой активности предприятия, т.е.Крз> 1

«Таблица составлена по: Вахрушина М.А. Бухгалтерский управленческий учёт. Учебное пособие. - М.: Финстатинформ, 2017. - 359с.

|

Период |

Выпуск продукции, шт. |

РСЭО, тыс. руб. (З) |

|

Январь |

2000 |

200 |

|

Февраль |

2400 |

220 |

|

Март |

2200 |

210 |

|

Апрель |

2600 |

250 |

|

Май |

2300 |

220 |

|

Июнь |

2700 |

260 |

|

Июль |

1800 |

170 |

|

Август |

2800 |

270 |

|

Сентябрь |

2600 |

240 |

|

Октябрь |

3000 |

280 |

|

Ноябрь |

2900 |

270 |

|

Декабрь |

2800 |

260 |

Максимальный выпуск продукции произведен в октябре (3000 шт. при суммарных расходах 280 тыс. руб.), а минимальный – в июле (1800 шт. при суммарных расходах 170 тыс. руб.). Теперь производем отклонения в объемах производства и в затратах в максимальной и минимальной точке:

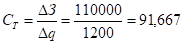

- ?q=qmax – qmin = 3000 – 1800 = 1200 шт.

- ?З=Зmax - Зmin= 280 000 – 170 000 = 110 000 руб.

Ставка (Ст) переменных расходов на единицу продукции (или к-т реагирования затрат) вычитывают по формуле:

Исходя из этой формулы размер постоянных затрат (как разница между величинами общих затрат и совокупных переменных затрат) в высшей и низшей точках составит 5000 рублей

Данную формулу применяют для описания поведения издержек при оценке эффективности деятельности предприятия, анализе его безубыточности, гибком финансовом планировании и принятии краткосрочных управленческих решений. Для этой цели используют следующие методы:

- методы корреляций;

- методы наименьших квадратов;

- методы высших и низших точек (наиболее простой и применимый на практике)

«Источник: Вахрушина М.А. Бухгалтерский управленческий учёт. Учебное пособие. - М.: Финстатинформ, 2017. - 359с.»

- Учет труда и заработной платы (Порядок начисления оплаты труда 4 1.1. Состав фонда зарплаты и выплат социального характера)

- Правовая культура. Правовой нигилизм и правовой фетишизм (Правовая культура)

- Правовое регулирование рекламной деятельности

- Муниципальное управление в области работы с молодежью в Истринском муниципальном районе Московской области (ТЕОРИТИЧЕСКИЕ И ПРАВОВЫЕ АСПЕКТЫ МУНИЦИПАЛЬНОГО УПРАВЛЕНИЯ В ОБЛАСТИ РАБОТЫ С МОЛОДЕЖЬЮ В ИСТРИНСКОМ МУНИЦИПАЛЬНОМ РАЙОНЕ МОСКОВСКОЙ ОБЛАСТИ)

- Проектирование организации (Теоретические аспекты системы проектирования (планирования) деятельности организации)

- Теоретические аспекты системы проектирования (планирования) деятельности организации

- Теории происхождения государства

- Понятие и виды наследования

- Договоры в коммерческой деятельности (ТЕОРИТИЧЕСКИЕ ОСНОВЫ ДОГОВОРНОЙ ДЕЯТЕЛЬНОСТИ В КОММЕРЧЕССКОЙ ДЕЯТЕЛЬНОСТИ)

- Анализ деятельности спортивной организации

- ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ДЕЯТЕЛЬНОСТИ СПОРТИВНЫХ ОРГАНИЗАЦИЙ

- Аппарат государственной власти (Теоретически основы государственного аппарата в управлении государством )