Понятие и задачи комплексного анализа .

Содержание:

ВВЕДЕНИЕ

Актуальность темы исследования обусловлена огромным значением комплексного анализа производственно-хозяйственной деятельности предприятия в современных условиях.

Эффективность функционирования предприятий в большей степени зависит от обоснованности и качества принимаемых решений. Научный фундамент для принятия решений и основной элемент системы управления предприятия — это комплексный анализ хозяйственной деятельности.

В настоящее время владение современными приемами и методиками комплексного экономического анализа дает возможность разработать тактику и стратегию деятельности предприятия, выявить потенциальные резервы роста производительности и применить их на практике.

При реализации метода анализа хозяйственной деятельности выявляют ряд конкретных методик аналитического исследования. Они могут быть различны, как для исследования отдельных сторон хозяйственной деятельности, так и для комплексного анализа.

Раскрывается потенциал комплексного экономического анализа с помощью конкретных методик, представляющих собой систему правил и алгоритмов исследования экономических объектов, чтобы выявить тенденции и закономерности развития предприятия и оценить текущее состояние, обусловливающие принятие управленческих решений.

Комплексный анализ производственно-хозяйственной деятельности был и остается предметом специальных исследований.

По этой теме было написано много трудов российских и зарубежных ученых и теоретическую основу данной работы составили научные исследования таких авторов, как А.Н. Асаул, С.В. Дебаль, В.В. Ковалев, Л.А. Овчинникова, Г.В. Савицкая и других, а также ресурсы из специализированных журналов и интернет источников.

Однако вопросы совершенствования комплексного экономического анализа пока недостаточно разработаны в научных исследованиях, что делает необходимым дальнейшее изучение данной темы.

Объект исследования: ООО «КСК-Комплекс».

Предмет исследования: комплексный анализ деятельностиООО «КСК-Комплекс».

Цель работы— разработка рекомендаций и предложений по совершенствованию деятельности ООО «КСК-Комплекс» на основе результатов проведенного комплексного анализа.

Для достижения цели были поставлены следующие задачи:

- Изучить теоретические основы комплексного анализа производственно-хозяйственной деятельности;

- Рассмотреть различные методики комплексного финансово-экономического анализа;

- Дать организационно-экономическую характеристику ООО «КСК-Комплекс»;

- Провести анализ финансового состояния ООО «КСК-Комплекс»;

- Разработать предложения по совершенствованию деятельности ООО «КСК-Комплекс» и обосновать предложенные мероприятия.

Практическая значимость результатов курсовой работы: предложенные направления совершенствования деятельности предприятия могут быть использованы на практике.

Структура курсовой работы включает введение, две главы, заключение и список использованных источников, приложения.

1.ТЕОРЕТИЧЕСКИЕ ОСНОВЫ КОМПЛЕКСНОГО АНАЛИЗА

1.1. Сущность и понятие комплексного экономического анализа деятельности предприятия

Комплексный экономический анализ хозяйственной деятельности (далее КЭАХД) представляет собой совокупность действий по получению цельной картины сведений и знаний о хозяйственной деятельности предприятия. [5, стр. 34]

Исходя из определения понятия комплексного экономического анализа, его содержание включает в себя четыре основных элемента: объект, алгоритм, показатели, способы и приемы анализа. В данной связи большинство авторов, таких как М.В. Мельник, А.Д. Шеремет, Л.Н. Чечевицына, Л.Л. Ермолович, Н.Л. Маренков, Е.Б. Герасимова, А.В. Пенюгалова и др. в качестве объектов анализа рекомендуют рассмотрение:

- финансовых результатов;

- финансового состояния организации;

- производства и реализации продукции;

- материальных ресурсов организации (оборотных средств);

- основных производственных фондов;

- себестоимости продукции;

- трудовых ресурсов организации.

Особое значение анализ имеет в экономической деятельности. Это связано с развитием производительных сил и совершенствованием производственных отношений, а также с расширением масштаба производства, сложностями хозяйственных связей и т.д.

Комплексный анализ финансово-хозяйственной деятельности организации — это важный элемент в системе управления производством, средство раскрытия внутренних резервов, основа для разработки обоснованных планов и решений по управлению предприятием.

Предмет анализа финансово-хозяйственной деятельности представляет собой экономические процессы предприятия и их конечные результаты, которые складываются под действием разнообразных факторов и отражаются с помощью системы экономической информации. [20]

Анализ финансово-хозяйственной деятельности дает возможность провести оценку и дать характеристику влияния общих и специфических, внешних и внутренних факторов, выделить самые важные факторы, дать оценку экстенсивности и интенсивности применения ресурсов, установить проблемы и положительные стороны деятельности предприятия, выявить тенденции и закономерности изменения показателей, определить резервы повышения эффективности деятельности и т.д.

Проведение анализа финансово-хозяйственной деятельности требует соблюдения следующих основных принципов:

- соблюдение научного характера анализа, использования новейших теоретических и методологических достижений экономических исследований;

- соблюдение комплексности анализа, всестороннего изучения причинных взаимосвязей и взаимозависимостей;

- необходимость исследования экономических объектов в системе их внутренних и внешних взаимосвязей с др. объектами;

- соблюдение высокой эффективности анализа и требований оперативности, точности, конкретности, объективности и действенности;

- соблюдение систематичности благодаря организации проведения анализа и планированию аналитической работы.

Анализ финансово-хозяйственной деятельности можно разделить на финансовый и управленческий анализ (рисунок 1).[11, стр. 71]

Анализ финансово-хозяйственной деятельности организации

Финансовый анализ

Внешний фин.анализ

Внутренний фин.анализ

Управленческий анализ

Тематический анализ

Комплексный внутрихоз. анализ

Инвестиционный анализ

Теория экономич. анализа

Рисунок 1. Структура анализа финансово-хозяйственной деятельности

Финансовый анализ обращен на исследование финансовой деятельности организации, которая связана с применением финансовых ресурсов и их управлением, для проведения исследования настоящего и перспективного состояния финансовой сферы организации, оценки использования финансовых средств организации, раскрытия потенциала их мобилизации и др. Основой финансового анализа являются данные бухгалтерской отчетности.

Внешний финансовый анализ интересен акционерам, банкам и кредиторам, инвесторам и другим заинтересованным фирмам и, чаще всего, осуществляется внешними аналитиками. Главной целью внешнего финансового анализа является определение уровня показателей, достигнутых организацией без уточнения, за счет чего эти результаты получены.

Внутренний финансовый анализ используется финансовой службой организации для определения рисков, недостатков использования финансовых ресурсов и оценки возможностей повышения эффективности деятельности организации путем применения рациональной финансовой политики.

Управленческий анализ применяется для рассмотрения внутрипроизводственной деятельности организации путем оценки выполнения планов, эффективности использования производственных ресурсов, оценки производства и реализации продукции, затрат и финансового результата. В управленческом анализе задействованы практически все службы организации для получения информации, которая необходима при планировании, контроле и принятии управленческих решений, выработке стратегии и тактики деятельности, совершенствовании техники, технологий и т.д.[22, стр. 735]

Чаще всего, внутрихозяйственный анализ базируется на данных первичного и сводного бухгалтерского и статистического учета и др. внутренней информации, полезной при разработке и принятии управленческих решений. [12]

Практически в аналитической работе используют различные виды экономического анализа, которые классифицируются по определенным признакам:

- По объекту управления:

- отраслевой анализ;

- анализ по уровню общественного производства и управления; анализ стадии процесса расширенного воспроизводства;

- анализ по составным элементам производства (трудовые, материальные, финансовые ресурсы, основные средства);

- анализ по отдельным элементам производственных отношений (трудовые, финансовые, кредитные).

- По субъекту управления:

- анализ, который проводится руководством и экономическими службами;

- анализ, который проводится собственниками и органами хозяйственного управления;

- анализ, который проводится поставщиками;

- анализ, который проводится покупателями;

- анализ, который проводится аудиторскими фирмами;

- анализ, который проводится кредитными организациями;

- анализ, который проводится налоговыми и финансовыми органами.

- По областям исследования:

- финансовый анализ,

- управленческий анализ,

- социально-экономический анализ,

- экономико-статистический анализ,

- маркетинговый анализ,

- эколого-экономический анализ,

- логистический анализ,

- финансово-экономический анализ,

- технико-экономический анализ,

- аудиторский анализ и т.д.

- По содержанию и полноте исследуемых вопросов:

- полный анализ,

- локальный анализ,

- тематический анализ.

- По методу изучения:

- сравнительный анализ,

- факторный анализ,

- маржинальный анализ,

- функционально-стоимостной анализ,

- экономико-математический и др.

- По периодичности:

- единовременный анализ, который проводится для целей разового характера (модернизации, реорганизации, перехода к др. формам организации фирмы);

- периодический анализ.

- По времени проведения:

- оперативный анализ — изучение экономических процессов и их изменений за небольшой промежуток времени (смену, день, неделю) для выявления неиспользованных и текущих резервов, а также улучшения оперативного управления,

- итоговый (ретроспективный) анализ проводят по итогам месяца, квартала, полугодия, года для выявления резервов повышения эффективности деятельности и разработки основных направлений ее улучшения,

- перспективный анализ проводится для определения закономерностей и тенденций развития организации в будущем, а, кроме того, с целью оценки эффективности внедрения управленческих решений и мероприятий.[21]

Комплексный экономический анализ проводят по следующим направлениям:

- анализ динамики основных технико-экономических показателей деятельности организации;

- анализ производства и реализации продукции;

- анализ применения основных средств организации;

- анализ трудовых ресурсов предприятия и оплаты труда;

- анализ материальных ресурсов;

- анализ затрат на производство и реализацию продукции;

- анализ финансовых результатов;

- анализ финансовой устойчивости организации;

- анализ ликвидности и платежеспособности организации;

- анализ дебиторской и кредиторской задолженностей;

- анализ движения денежных средств;

- анализ показателей деловой активности;

- анализ капитальных вложений.[9, стр. 259]

Комплексность и системность анализа обусловлена развитием научно-технического прогресса, расширением производства, внедрением вычислительной техники и предполагает изучение всех сторон деятельности организации во взаимосвязи.

1.2. Методики комплексного финансово-экономического анализа деятельности предприятия

Ученые и практики в сфере методологии КЭАХД предлагают множество авторских методик. Значительный вклад в их разработку внесли такие ученые как, В.В. Ковалев, М.И. Баканов, T. Гиляровская, О.В. Ефимова, В.Г. Когденко, М.В. Мельник, Н.П. Любушин, А.Д. Шеремет, Г.В. Савицкая, М.И. Баканова, Л.В. Донцова, В.В. Бочаров, Г.П. Герасименко, Д.А. Ендовицкий, А.Ф. Ионова, и др.

В широком смысле методика представляет собой совокупность правил, способов наиболее рационального и целесообразного исполнения определенной работы. Методика в экономическом анализе — это совокупность аналитических правил и способов изучения экономики организации, тем или иным образом подчиненных достижению цели анализа.

На данный момент, финансовая среда бизнеса требует постоянного качественного анализа тенденций развития экономики, объективной оценки устойчивости положения предприятия в рыночных условиях, т.к. это выступает гарантией принятия эффективных управленческих решений. Инструментом принятия такого рода решений выступает финансовый анализ, который обеспечивает оптимизацию процесса управления денежными потоками.

Анализ финансового состояния предприятия осуществляется по данным его бухгалтерской отчетности с помощью расчета системы коэффициентов.

Стоит отметить, что для расчета индивидуальных нормативных значений финансовых коэффициентов требуется наличие высококвалифицированных специалистов-аналитиков. К примеру, для расчета достаточного уровня коэффициента текущей ликвидности, предлагаемого С.В. Дебаль, необходимо выполнить определенную последовательность расчетов:[20]

1. Высчитать однодневный расход всех материалов, используя отчетность организации по затратам.

2. С помощью нормативного или экспертного метода произвести расчет необходимого запаса оборотных средств. При этом следует учитывать, что минимальный запас включает транспортный, подготовительный, текущий и страховой. Запас рассчитывается в натуральном и в стоимостном измерении.

3. Выявляется потребность в материальных оборотных средствах на основе расчета однодневного расхода и необходимого запаса.

4. Определяется фактическое значение среднегодовых остатков материальных оборотных средств по балансу на начало и конец отчетного периода.

5. Определяются среднегодовые остатки краткосрочной задолженности по балансу на начало и конец отчетного периода.

6. Рассчитывается величина безнадежной дебиторской задолженности при помощи экспертного метода.

7. Проводится сопоставление минимальной суммы оборотных средств, необходимых для обеспечения платежеспособности и текущих обязательств организации.

8. Определяется нормативный (достаточный) уровень коэффициента текущей ликвидности.

В качестве объектов анализа можно выделить: структуру финансирования, имущественное состояние, финансовую устойчивость и платежеспособность, финансовые результаты, оценку вероятности наступления банкротства.

Методика С.В. Дебаля дает возможность определить пути повышения финансового благополучия организации, а с помощью рейтинговой оценки провести ранжирование хозяйствующих субъектов. Недостаток методики состоит в сложности расчетов финансовых коэффициентов.

Большая часть существующих методик анализа деятельности предприятий и их финансового состояния повторяют и дополняют друг друга, их можно применять как комплексно, так и раздельно, в зависимости от поставленных задач и целей анализа, а также информационной базы, которая имеется в распоряжении аналитиков.

Методика финансового анализа Л.А. Овчинникова направлена на оценку внутренней среды организации и анализа ее финансового состояния. Объектом анализа выступают: эффективность деятельности, финансовая устойчивость, оборотный капитал, платежеспособность, маржинальный анализ, банкротство предприятия. Данная методика особое внимание акцентирует на изучении внутренних факторов, влияющих на финансовое состояние организации, что, безусловно, отличает ее от других методик. Тем не менее, необходимо понимать, что в процессе анализа могут возникать некоторые сложности, связанные с доступом к широкому кругу внутренней информации организации.[6, стр. 324]

В.В. Ковалев особое внимание уделяет анализу системы планирования финансово-хозяйственной деятельности организации, оценке ее рыночной позиции, анализу затрат и маржинального дохода, а также методике экспресс-анализа бухгалтерского баланса, применение которой дает возможность обозначить проблемные статьи в отчетности и выявить их динамику.[21]

По мнению В.В. Ковалева, планирование является важнейшим методом управления экономикой предприятия в условиях рынка, который основывается на информации о возможностях организации и организационно-экономических условиях ее развития и функционирования, уровне конкуренции и экономического развития страны, характеристиках отрасли.

Методика, разработанная В.В. Ковалевым, оценивает финансовое состояние предприятия с целью выявления возможности его повышения с помощью эффективной финансовой политики. В качестве объекта анализа выступают: финансовое благополучие и развитие, производственная деятельность, ликвидность, финансовая устойчивость, рентабельность, деловая активность. К достоинствам методики следует отнести ее двухмодульную структуру: экспресс-анализ предприятия и детальный анализ финансового состояния, включающий в себя как предварительный обзор экономического и финансового положения предприятия, так и оценку его экономического потенциала (имущественного положения, финансовой устойчивости, ликвидности; наличия проблемных статей в отчетности) и финансовых результатов. Также данная методика учитывает отраслевую специфику предприятия. Но необходимо отметить высокую трудоемкость аналитической работы при расчете большого количества коэффициентов.

В.В. Ковалев особое внимание уделяет анализу системы планирования финансово-хозяйственной деятельности организации, оценке ее рыночной позиции, анализу затрат и маржинального дохода, а также методике экспресс-анализа бухгалтерского баланса, применение которой дает возможность обозначить проблемные статьи в отчетности и выявить их динамику [21].

Л.Л. Ермолович возводит методику экономического анализана уровень корпоративного стандарта, в составе: «… его задач и целей; совокупности анализируемых показателей, факторов их динамики; взаимосвязей показателей; последовательности, периодичности и сроковпроведения анализа; приемов анализа; источников информации; порядка оформления результатов и их оценки; конкретных служб и лиц, которые проводят анализ». Автор отмечает, что на данный момент в организациях отсутствует совокупное понимание содержания и сущности методики экономического анализа и применения ее элементов.

Л.Л. Ермолович в качестве объектов экономического анализа предлагает рассматривать такие как: инвестиционную деятельность организации; эффективность ценных бумаг и их инвестиционную привлекательность; лизинговую деятельность; маркетинговую деятельность предприятия; бизнес-план инвестиционного проекта. [4, c. 94]

В отличие от методик рассмотренных авторов, методика Г.В. Савицкой представляется наиболее подробной. Г.В. Савицкая определяет суть методики через следующие пункты:

- задачи и формулировка целей анализа;

- объекты анализа;

- система показателей, при помощи которых будет проводиться исследование каждого объекта анализа;

- советы касаемо последовательности и периодичности проведения аналитического исследования;

- описание способов исследования изучаемых объектов;

- источники данных, на основании которых будет осуществляться анализ;

- указания по организации анализа (какие именно службы, лица будут проводить отдельные части исследования);

- технические средства, используемые для аналитической обработки информации;

- характеристика документов, которыми следует оформлять результаты анализа;

- потребители результатов проведенного анализа. [22]

Алгоритм экономического анализа, согласно Г.В. Савицкой, определяется следующей последовательностью:

- определение целей, объектов задач анализа, планирование аналитической работы;

- разработка системы аналитических и синтетических показателей, при помощи которых характеризуется объект анализа;

- подготовка и сбор необходимой для анализа информации (проверка ее точности, приведение в сопоставимый вид и т.д.);

- сравнение фактических результатов деятельности предприятия с показателями плана отчетного периода, фактическими данными прошлых лет, с достижениями ведущих организаций, отрасли в целом и т.д.;

- проведение факторного анализа: определение факторов и выделение силы их влияния на результат;

- осуществление поиска резервов повышения эффективности производства;

- проведение оценки результатов деятельности предприятия, учитывая действия разных факторов и выявленных резервов, разработка мероприятий по их применению. [8, с. 117]

Основной особенностью методики экономического анализа Г.В. Савицкой является методика проведения маржинального анализа, по результатам которого обосновывается принятие управленческих решений. Алгоритм применения методики включает в себя следующие этапы:

Во-первых, определение размера постоянных и переменных расходов, что требует ведения их учета в рамках текущей деятельности предприятия;

Во-вторых, анализ силы влияния факторов на изменение себестоимости продукции, прибыли и рентабельности, и на основе полученных результатов разработка политики управления финансовыми результатами и затратами;

В-третьих, выявление маржинальной прибыли, т.е. разности между выручкой от реализации продукции и услуг и переменными затратами, приходящимися на реализованную продукцию и услуги; ранжирование отдельных видов продукции по уровню рентабельности;

В-четвертых, выявление безубыточного объема продаж и зоны безопасности касаемо минимальных цен реализации продукции организации;

В-пятых, определение максимальной суммы постоянных затрат, переменных расходов на единицу продукции и критического уровня цены реализации;

В-шестых, обоснование решения об изменении производственной мощности с помощью оценки влияния данного решения на прибыль предприятия;

В-седьмых, обоснование решения «производить или покупать» с точки зрения соотношения постоянных и переменных затрат;

И, наконец, обоснование варианта технологии производства. [8, стр. 154]

В целом, методика Г.В. Савицкой позволяет давать обоснованные ответы на большое количество вопросов, которые возникают в процессе хозяйствования, и является результатом системного видения сути предприятия и ведения производства.

Таким образом, рассмотренные подходы не исчерпывает все разнообразие существующих в настоящее время методик экономического анализа, тем не менее, их объединяет общая цель — на основе комплексной диагностики состояния предприятия изыскать пути совершенствования его деятельности, способствуя тем самым освоению инноваций и привлечению инвестиций, а также улучшению финансового состояния предприятия.

1.3. Комплексный экономический анализ и его роль в оценке эффективности работы предприятия

В текущих экономических условиях комплексная оценка деятельности организации очень важна, поскольку позволяет определить эффективность управления всеми активами предприятия.

Система управления предприятием можно представляет собой совокупность взаимосвязанных функций: планирования, учета, анализа и принятия управленческих решений (рисунок 2).

Управляемая система

Управляющая система

Планирование

Учет

Анализ

Принятие управленческих решений

ресурсы

продукция

услуги

Рисунок 2. Место комплексного анализа в системе управления[2, стр. 82]

Планирование определяет основные направления и содержание деятельности организации. С помощью учета обеспечивается сбор, систематизация и обобщение данных, которые необходимы для анализа и контроля за выполнением планов и финансово-хозяйственными процессами. Но, для управления производством необходимо представлять не только результаты производственной деятельности, но и характер происходящих изменений.

С помощью анализа финансово-хозяйственной деятельности достигается осмысление и понимание данной информации. При анализе учетная информация подвергается аналитической обработке: [10, стр. 178]

- сравниваются достигнутые результаты деятельности с данными прошлых периодов, с показателями др. организаций и средними по отрасли;

- устанавливается уровень влияния разнообразных факторов на результаты деятельности, определяются недостатки, неиспользованные возможности и перспективы.

По итогам анализа разрабатывают и обосновывают управленческие решения. Поэтому можно сказать, что анализ финансово-хозяйственной деятельности — это связующее звено между учетом и принятием управленческих решений.

С каждым годом возрастает роль анализа финансово-хозяйственной деятельности предприятия. Это объясняется тем, что необходимо неуклонно повышать эффективность производства и использовать новые формы хозяйствования. Предприятия, которые недооценивают роль анализа финансово-хозяйственной деятельности, могут не заметить ошибок в планах и управленческих действиях, что в современных условиях может привести к серьезным потерям.

Содержание и предмет анализа, а также его целевая направленность требуют решения следующих задач:[11, стр. 53]

1. Изучения действия экономических законов в определенных условиях функционирования организации.

2. Выявления закономерностей и тенденций изменений показателей, характеризующих хозяйственную деятельность предприятия.

3. Оценки результатов функционирования организации по выполнению планов.

4. Анализа положения организации на рынке.

5. Анализа материальных, трудовых, финансовых ресурсов, а также основных производственных фондов.

6. Изучения влияния объективных и субъективных, внутренних и внешних факторов на финансовые результаты деятельности организации.

7. Выявления резервов роста эффективности деятельности организации с помощью передового опыта и достижений науки и практики.

8. Разработки управленческих решений и мероприятий по использованию выявленных резервов.

9. Научного обоснования текущих и перспективных планов. Глубокий экономический анализ результатов функционирования организации за прошлые годы и обоснование прогноза на перспективу, изучение закономерностей развития экономики и организации, выявление недостатков и ошибок дает возможность разрабатывать научно обоснованные планы и выбирать оптимальные варианты управленческих решений.

10. Контроля выполнения планов и управленческих решений, экономного использования ресурсов. Анализ проводится не только для констатации фактов и оценки результатов, но и для выявления недостатков, ошибок с целью оперативного воздействия на экономический процесс.

11. Оценки предпринимательских и финансовых рисков и выработки внутренних механизмов управления ими для укрепления рыночной позиции организации и увеличения доходности.

Комплексная оценка — это инструмент учета, планирования и анализа, она является индикатором состояния хозяйствующего субъекта в изучаемой совокупности. Системный характер комплексной оценки позволяет рассматривать производственно-хозяйственную деятельность организации как сложную систему экономических, правовых, социальных и других отношений, возникающих в следствие взаимодействия фирмы с внешней и внутренней средой. Из-за этого, при оценке деятельности хозяйствующего субъекта учитывается влияние различных факторов, воздействующих на рыночное и социальное окружение компании.

2. КОМПЛЕКСНЫЙ АНАЛИЗ ДЕЯТЕЛЬНОСТИПРЕДПРИЯТИЯ

2.1. Организационно-экономическая характеристика ООО «КСК-Комплекс»

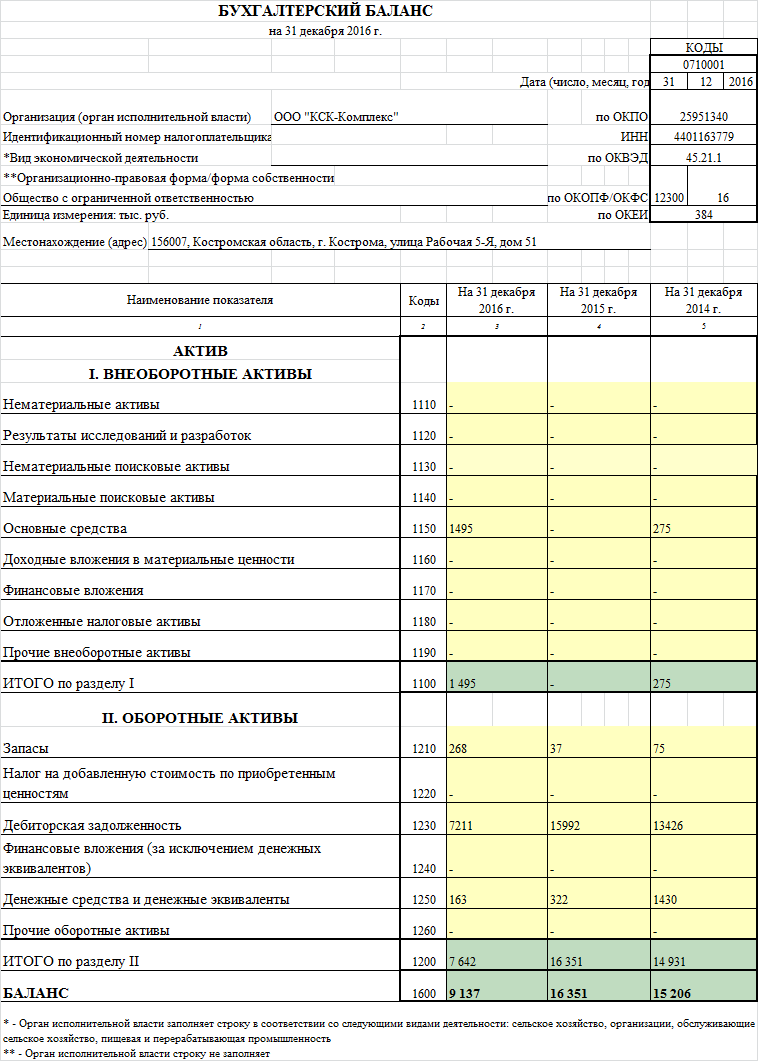

Полное наименование организации — Общество с ограниченной ответственностью «КСК-Комплекс». Генеральным директором организации является — Годинов Василий Борисович. Форма собственности — частная собственность. Организации был присвоен ОГРН 1154401005879 и выдан ИНН 4401163779. Размер уставного капитала — 10000 руб. Фирма ООО «КСК-Комплекс» зарегистрирована 3 августа 2012 года, регистратор — Инспекция Федеральной налоговой службы по г. Костроме.

ООО «КСК-Комплекс» находится по адресу: 156007, Костромская область, г. Кострома, улица Рабочая 5-Я, дом 51(рисунок 3).

Рисунок 3. Местоположение ООО «КСК-Комплекс» г. Кострома

Основным видом деятельности является строительство жилых и нежилых зданий. Дополнительные направления деятельности:

- строительство и реконструкция наружных инженерных сетей;

- монтаж локальных очистных сооружений (ЛОС);

- благоустройство и озеленение территории.

- Услуги, которые оказывает ООО «КСК-Комплекс» в области инженерных систем включают в себя:

- монтаж сети хозяйственного и противопожарного водопровода;

- монтаж сети хозяйственно-бытовой, дренажной и ливневой канализации;

- монтаж сети горячего водоснабжения;

- монтаж сети теплоснабжения;

- строительство кабельной канализации и электросетей до 10 кВ.

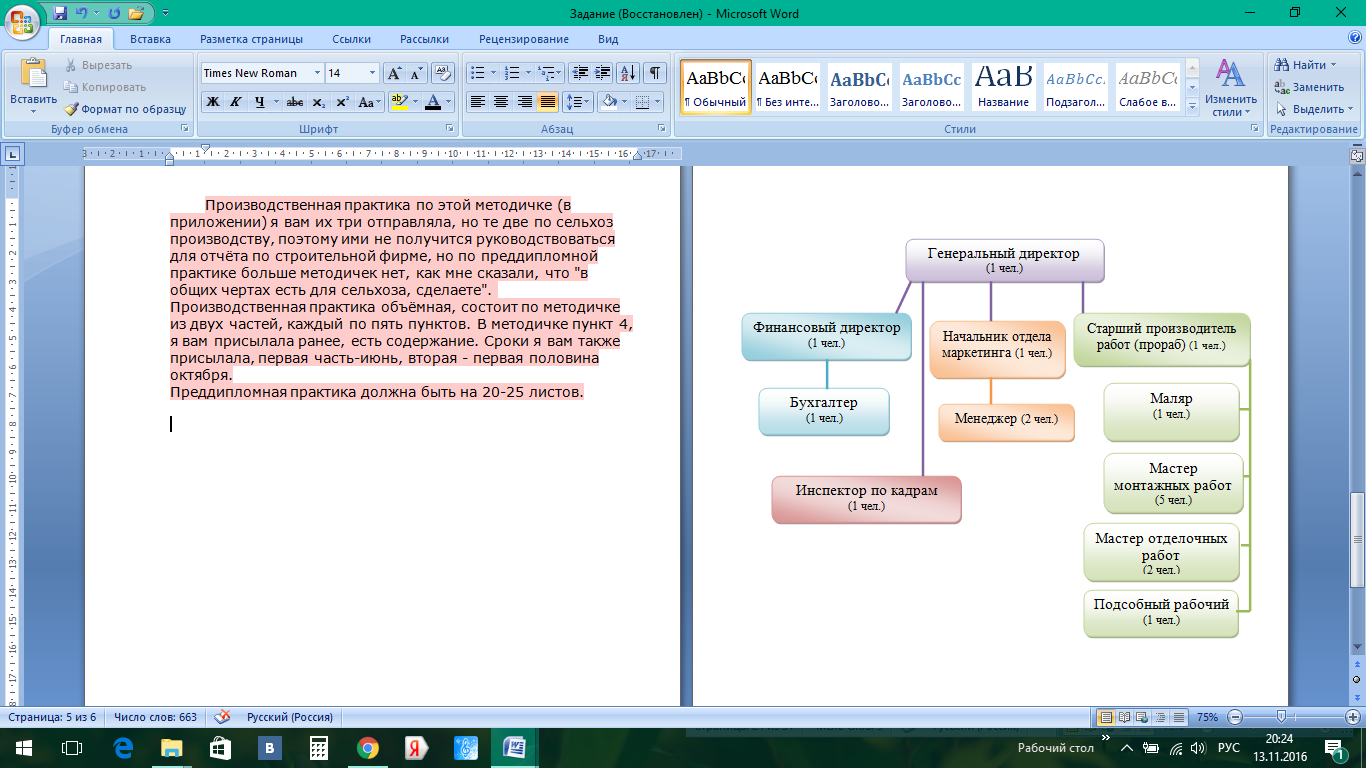

Организационная структура управления организации представлена на рисунке 4.

Рисунок 4. Организационная структура ООО «КСК-Комплекс» г. Кострома

Организационно структура управления является иерархической, линейной и обеспечивает предприятию наилучшую организацию бизнес-процессов.

2.2. Комплексный анализ деятельности ООО «КСК-Комплекс»

Рассмотрим основные экономические показатели деятельности ООО «КСК-Комплекс»за 2014 — 2016 гг. (таблица 1)

Таблица 1

Основные экономические показатели деятельности ООО «КСК-Комплекс»

|

Показатель |

2014 г. |

2015 г. |

2016 г. |

Темп роста, % |

|

Выручка, тыс.руб. |

24786 |

49866 |

9951 |

40,1 |

|

Прибыль(убыток) от продаж продукции, тыс.руб. |

970 |

1865 |

151 |

15,6 |

|

Стоимость основных средств, тыс. руб. |

275 |

- |

1495 |

543,64 |

|

в т.ч. основной деятельности |

220 |

- |

1196 |

543,64 |

|

Стоимость оборотных средств, тыс. руб. |

14931 |

16351 |

7642 |

51,2 |

|

Среднегодовое количество работников, чел. |

20 |

20 |

17 |

85,0 |

|

в т.ч. занятых в производстве |

17 |

17 |

14 |

82,4 |

Выручка за анализируемый период значительно снизилась, и в 2016 годусоставила 9951 тыс. руб., то есть в сравнении с 2014 годом снизилась на 5,99%. Снижение денежной выручки произошло в первую очередь в связи с уменьшением спроса на услуги организации, снижением уровня конкурентоспособности организации).

На протяжении всего исследуемого периода ООО «КСК-Комплекс» получало прибыль от ведения основной деятельности, которая в 2016 году составила — 151 тыс. руб., что меньше прибыли 2014 года на 84,4%. Снижение данного показателя произошло в связи с увеличением себестоимости на единице предоставленной услуги. Для снижения себестоимости услуг ООО «КСК-Комплекс» в первую очередь, нужно снижать постоянные затраты.

Стоимость оборотных средств за 2014 — 2016 гг. сократилась на 7289 тыс. руб. или на 48,8%, что связано со снижением количества денежных средств в кассе, на банковских счетах. Среднегодовая стоимость основных средств в 2016 году составила 1495 тыс. руб., что более чем в 5,4 раз больше аналогичного показателя в 2014 года. Увеличение стоимости основных средств свидетельствуют о том, что в ООО «КСК-Комплекс» в 2016 году приобретает новое, более современной оборудования для предоставления услуг по роду своей деятельности.

Среднегодовое количество работников в течение трех лет сократилось на 3 чел. и составило в 2016 году — 17 человек.

Финансовые результаты деятельности организации характеризуются суммой полученной прибыли и уровнем рентабельности.

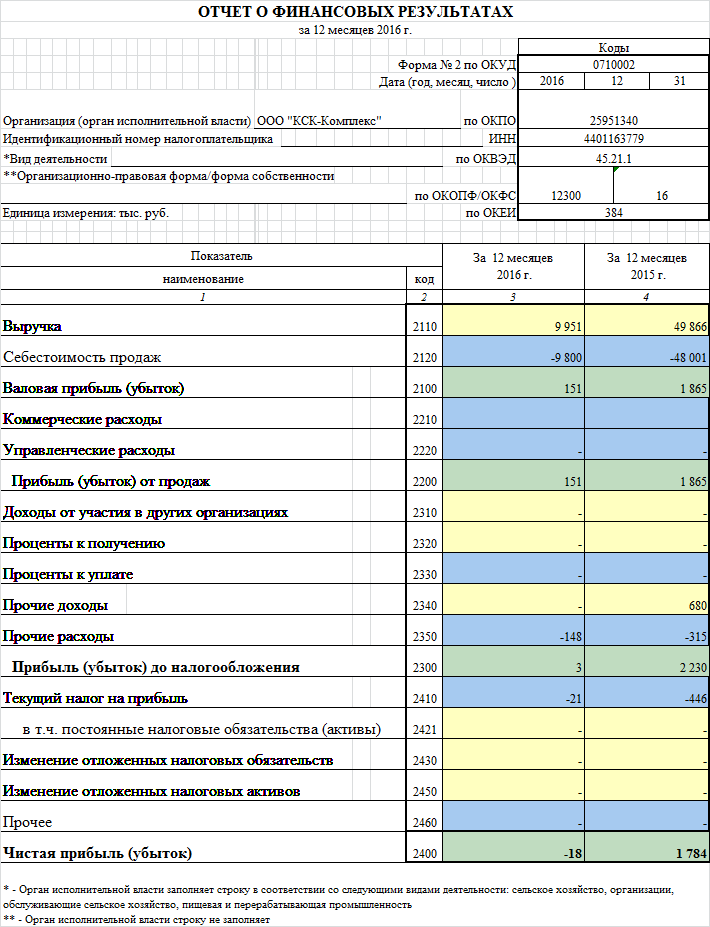

С помощью отчета о финансовых результатах (форма №2) (Приложение А) проанализируем финансовый результат ООО «КСК-Комплекс» за 2014 — 2016 гг. (таблица 2).

Таблица 2

Финансовый результат ООО «КСК-Комплекс»

|

Наименование показателя |

2014 г. |

2015 г. |

2016 г. |

Темп роста, % |

|

Выручка, тыс. руб. |

24786 |

49866 |

9951 |

40,1 |

|

Полная себестоимость реализованной продукции, тыс. руб. |

23816 |

48001 |

9800 |

41,1 |

|

Прибыль (убыток) от реализации, тыс. руб. |

970 |

1865 |

151 |

15,6 |

|

Чистая прибыль (убыток) |

488 |

1748 |

-18 |

-3,7 |

|

Уровень рентабельности, % |

2,0 |

3,6 |

-0,2 |

Выручка за 2016 год составила 9951 тыс. руб., что на 14835 тыс. руб. или на 59,9% меньше чем в 2014 году. Себестоимость за анализируемый период сократилась на 14016 тыс. руб. или на 58,9%, что в связано с уменьшением закупки сырья и материалов, для предоставления услуг. Организация от ведения своей основной деятельности на протяжении трех лет получает прибыль, которая в 2016 году составила — 151 тыс. руб., но в связи с ростом прочих расходов в том же году организация не получила чистой прибыли, убыток в данном случае составил — 18 тыс. руб., тогда как в 2014 т 2015 гг. чистая прибыль составляла — 488 тыс. руб. и 1748 тыс. руб. соответственно. Рентабельность организации в 2016 году составила — -0,2%, а в 2014 году, так как организация получила чистую прибыль, данный показатель составил — 2% или 2 копейки на 1 рубль затрат.

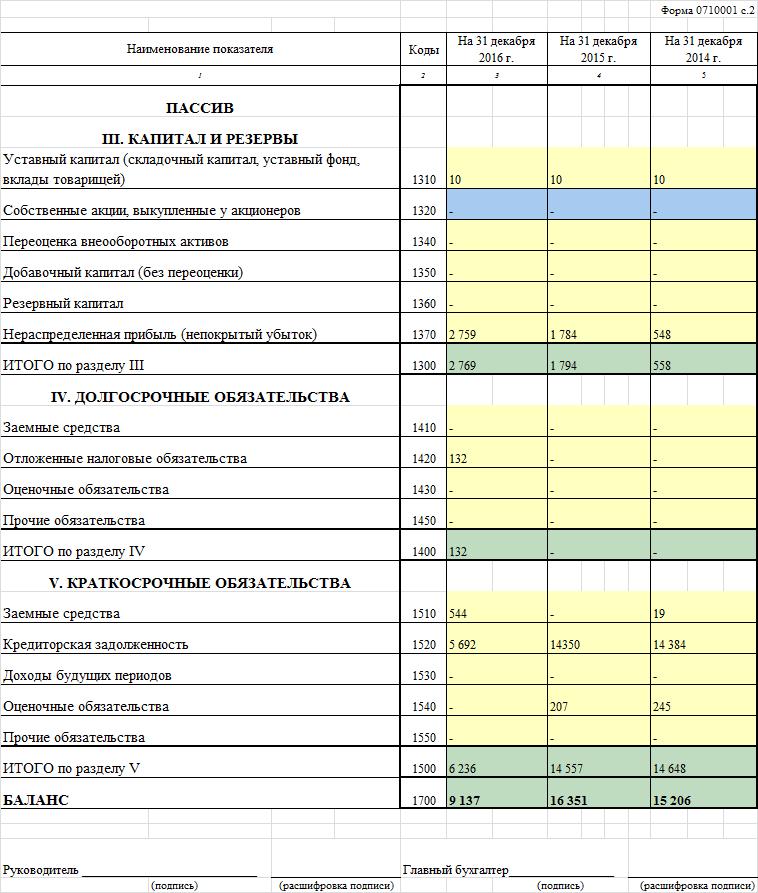

Относительные показатели финансовой устойчивости ООО«КСК-Комплекс» за 2014 — 2016 гг. представлены в таблице 3.

Таблица 3

Относительные показатели финансовой устойчивости ООО«КСК-Комплекс»

|

Показатели |

Оптимальное значение |

2014 г. |

2015 г. |

2016 г. |

Изменения за период 2014-2016 гг. |

|

Коэффициент автономии |

≥ 0,5 |

0,04 |

0,11 |

0,30 |

0,27 |

|

Коэффициент финансовой устойчивости (покрытия инвестиций) |

≥ 0,7 |

0,04 |

0,11 |

0,32 |

0,28 |

|

Коэффициент зависимости |

≤ 0,5 |

0,95 |

0,88 |

0,70 |

-0,25 |

|

Коэффициент задолженности |

≤ 0,7 |

26,25 |

8,11 |

2,30 |

-23,95 |

|

Коэффициент капитализации |

≤ 1 |

0,96 |

0,89 |

0,70 |

-0,27 |

|

Коэффициент обеспеченности собственными оборотными средствами |

≥ 1 |

0,02 |

0,11 |

0,17 |

0,15 |

|

Коэффициент иммобилизации |

≤ 0,6 |

54,29 |

- |

5,11 |

-49,18 |

На протяжении исследуемого периода финансовое состояние ООО «КСК-Комплекс» нестабильное. Все рассчитанные коэффициенты не соответствуют оптимальному значению.Полученный при расчете коэффициент автономии в 2016 году не превышает оптимальное значение, следовательно, организация зависима от заемных источников. Коэффициент финансовой устойчивости не превышает оптимального значения за весь анализируемый период, это свидетельствует о том, что практически все источники финансирования инвестиций не устойчивы. Так как организация использует в своей деятельности достаточно немало заемных средств, отсюда и коэффициент задолженности значительно превышает оптимальное значение и составляет — 2,3, это говорит о том, что на 1 рубль собственных средств предприятие привлекает 2,3 руб. заемных. Соотношение заемных и собственных средств, которое показывает коэффициент капитализации в 2014 — 2016 гг. годах в норме. Анализируя полученный показатель обеспеченности собственными оборотными средствами, можно сказать, что в 2016 году 17% оборотных активов формируется за счет собственных источников. Стоимость имущества организации в 2016 году формируется за счет недвижимого имущества, об этом свидетельствует коэффициент иммобилизации.

Финансовая устойчивость — это состояние счетов предприятия, гарантирующие его постоянную платежеспособность. Рассчитаем абсолютные показатели финансовой устойчивости предприятия за 2014 — 2016 гг. (таблица 4).

Таблица 4

Абсолютные показатели финансовой устойчивости ООО «КСК-Комплекс» за 2014 — 2016 годы.

|

Показатели |

2014 г. |

2015 г. |

2016 г. |

|

Собственный капитал |

558 |

1794 |

2769 |

|

Внеоборотные активы |

275 |

- |

1495 |

|

Наличие собственных источников формирования запасов |

283 |

1794 |

1274 |

|

Долгосрочные обязательства |

- |

- |

132 |

|

Наличие собственных и долгосрочных заемных источников формирования запасов |

283 |

1794 |

1406 |

|

Краткосрочные кредиты и займы |

19 |

- |

544 |

|

Наличие общей величины источников формирования запасов |

302 |

1794 |

1950 |

|

Стоимость запасов |

75 |

37 |

268 |

|

Излишек (+) или недостаток (-) собственных источников формирования запасов |

208 |

1757 |

1006 |

|

Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов |

208 |

1757 |

1138 |

|

Излишек (+) или недостаток (-) общей величины источников формирования запасов |

227 |

1757 |

1682 |

|

Тип финансовой ситуации |

1;1;1 |

1;1;1 |

1;1;1 |

Анализируя абсолютные показатели финансовой устойчивости можно сказать, что ООО«КСК-Комплекс» не является кризисной организацией, так как не испытывает недостаток в источниках формирования запасов и затрат в период с 2014 — 2016 гг.

Собственные источники формирования запасов и затрат в 2016 году составили 1406 тыс. руб. Величина краткосрочных кредитов и займов составила — 544 тыс. руб.

Стоимость запасов в отчетном 2016 году в сравнении с 2014 годом увеличилась на193 тыс. руб. или в почти в 3,6 раз, составив — 268 тыс. руб.

Одним из показателей, характеризующих финансовое состояние предприятия, является его платежеспособность, т.е. возможность наличными денежными ресурсами своевременно погасить свои платежные обязательства.

Оценка платежеспособности осуществляется на основе характеристики ликвидности текущих активов, т.е. времени, необходимого для превращения их в денежную наличность.

Проведем данный анализ по ООО«КСК-Комплекс» за 2014 — 2016 гг. по данным бухгалтерской отчетности. Для исходных данных потребуется форма №1 «Бухгалтерский баланс», которые приведены в таблице 5.

Таблица 5

Исходные данные ООО «КСК-Комплекс», тыс. руб.

|

Показатели |

На конец периода |

||

|

2014 г. |

2015 г. |

2016 г. |

|

|

Всего внеоборотных активов |

275 |

- |

1495 |

|

Запасы |

75 |

37 |

268 |

|

Дебиторская задолженность |

13426 |

15992 |

7211 |

|

Денежные средства |

1430 |

322 |

163 |

|

Всего капитала и резервов |

558 |

1794 |

2769 |

|

Всего долгосрочных обязательств |

- |

- |

132 |

|

Кредиторская задолженность |

14384 |

14350 |

5692 |

|

Всего краткосрочных обязательств |

14648 |

14557 |

6236 |

Далее следует распределить активы баланса в зависимости от степени ликвидности (таблица 6).

Таблица 6

Анализ ликвидности баланса ООО«КСК-Комплекс»

|

Актив |

2014 г. |

2015 г. |

2016 г. |

Пассив |

2014 г. |

2015 г. |

2016 г. |

|

Наиболее ликвидные активы |

1430 |

322 |

163 |

Наиболее срочные обязательства |

14384 |

14350 |

5692 |

|

Быстро реализуемые активы |

13426 |

15992 |

7211 |

Краткосрочные пассивы |

264 |

207 |

544 |

|

Медленно реализуемые активы |

75 |

37 |

268 |

Долгосрочные пассивы |

- |

- |

132 |

|

Трудно реализуемые активы |

275 |

- |

1495 |

Постоянные пассивы |

558 |

1794 |

2769 |

|

Баланс |

15206 |

16351 |

9137 |

Баланс |

15206 |

16351 |

9137 |

Проанализируем ликвидность баланса, проверив, выполняются ли неравенства (таблица 7).

Таблица 7

Оценка ликвидности баланса ООО«КСК-Комплекс»

|

Неравенство |

2014 г. |

2015 г. |

2016 г. |

|

А1> П1 |

- |

- |

- |

|

А2> П2 |

+ |

+ |

+ |

|

А3 > П3 |

+ |

+ |

+ |

|

А4< П4 |

- |

- |

- |

Сопоставление групп активов и обязательств позволяет установить уровень ликвидности по состоянию на отчетный период, а также спрогнозировать ее на перспективу. Баланс можно назвать не полностью ликвидным, так как выполняются не все неравенства. Выполнение первого неравенства свидетельствует о платежеспособности организации. У ООО«КСК-Комплекс» не достаточно для покрытия наиболее срочных обязательств абсолютнонаиболее ликвидных активов. Выполнение второго неравенства означает, что быстро реализуемые активы превышают краткосрочные пассивы и организация может быть платежеспособной в недалеком будущем с учетом своевременных расчетов с кредиторами, получения средств от оказания услуг в кредит. Так как выполнимо третье неравенство, то в будущем при своевременном поступлении денежных средств от продаж и платежей организация может быть платежеспособной на период, равный средней продолжительности одного оборота оборотных средств после даты составления баланса. Выполнение четвертого условия свидетельствует о соблюдении минимального условия финансовой устойчивости организации, наличия у нее собственных оборотных средств.

Проведем анализ платежеспособности ООО«КСК-Комплекс» за 2014 — 2016 гг., данный анализ проводится по данным бухгалтерской отчетности. Для исходных данных потребуется форма №1 «Бухгалтерский баланс».

Рассчитанные коэффициенты платежеспособности ООО«КСК-Комплекс» за 2014 — 2016 гг. представлены в таблице 8.

Таблица 8

Коэффициенты относительной ликвидности ООО«КСК-Комплекс» за 2014 — 2016 гг.

|

Показатели |

2014 г. |

2015 г. |

2016 г. |

Изменения за период 2014-2016 гг. |

|

Денежные средства, тыс. руб. |

1430 |

322 |

163 |

-1267 |

|

Дебиторская задолженность, тыс. руб. |

13426 |

15992 |

7211 |

-6215 |

|

Запасы, тыс. руб. |

75 |

37 |

268 |

193 |

|

Краткосрочные обязательства, тыс. руб. |

14648 |

14557 |

6236 |

-8412 |

|

Коэффициент абсолютной ликвидности (от 0,2 до 0,5) |

0,10 |

0,02 |

0,03 |

-0,1 |

|

Коэффициент промежуточной ликвидности (не менее 1) |

1,0 |

1,1 |

1,2 |

0,2 |

|

Коэффициент текущей ликвидности (не менее 2) |

1,0 |

1,1 |

1,2 |

0,2 |

За три отчетных года организация не может полностью погасить краткосрочную задолженность. Также нарушена и перспективная платежеспособность, о чем свидетельствует не высокое значение коэффициента промежуточной ликвидности. Коэффициент покрытия за анализируемый период не соответствует оптимальному значению, значит, предприятие не сможет рассчитаться с дебиторами, при любых условиях. Данные таблицы свидетельствуют, что ООО «КСК-Комплекс» на конец 2016 года не является платежеспособным, так как все рассчитанные коэффициенты платежеспособности отклоняются от оптимальных.

Учитывая многообразие финансовых процессов, множественность показателей финансовой устойчивости, различие в уровне их критических оценок, складывающуюся степень отклонения от них фактических значений коэффициентов и возникающие в связи с этим сложности в общей оценке финансовой устойчивости организаций, проводится интегральная балльная оценка.

Сущность методики заключается в классификации предприятий по уровню риска, т.е. любое анализируемое предприятие может быть отнесено к определенному классу в зависимости от набранного количества баллов, исходя из фактических значений показателей финансовой устойчивости.

Проведем бальную оценку финансового состояния ООО «КСК-Комплекс» за 2014 — 2016 гг. (таблица 9).

Таблица 9 — Бальная оценка финансового состояния ООО «КСК-Комплекс»

|

Показатели |

2014 г. |

2015 г. |

2016 г. |

|||

|

фактическое значение показателя |

кол-во баллов |

фактическое значение показателя |

кол-во баллов |

фактическое значение показателя |

кол-во баллов |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Коэффициент абсолютной ликвидности |

0,1 |

4,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

Коэффициент критической оценки |

1,0 |

3,0 |

1,1 |

6,0 |

1,2 |

9,0 |

|

Коэффициент текущей ликвидности |

1,0 |

1,5 |

1,1 |

3,0 |

1,2 |

4,5 |

|

Коэффициент финансовой независимости |

0,04 |

0,00 |

0,11 |

0,00 |

0,30 |

0,0 |

Продолжение таблицы 9

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Коэффициент обеспеченности собственными оборотными средствами |

0,1 |

3,0 |

0,1 |

3,0 |

0,6 |

15,0 |

|

Коэффициент финансовой независимости в части формирования запасов и затрат |

7,4 |

13,5 |

48,5 |

13,5 |

10,3 |

13,5 |

|

Итого |

- |

25,0 |

- |

25,5 |

- |

42,0 |

По итогам 2014 — 2016 гг. ООО «КСК-Комплекс» получила общую бальную оценку — 25, 25,5 и 42 соответственно, следовательно,организация четвертый класс финансовой устойчивости. Данный класс показывает удовлетворительное финансовое состояние близкое к банкротству. Риск взаимоотношений партнеров с данной организацией очень значителен.

При использовании экспертного бального метода, по данным бухгалтерского баланса, проведем итоговую рейтинговую оценку финансового состояния организации. Рейтинговую оценку проведем при помощи коэффициентов критической ликвидности, текущей ликвидности и автономии.

Классификация показателей по классам представлена в таблице 10.

Таблица 10

Классификация показателей по классам

|

Показатели |

I класс |

II класс |

III класс |

|

Коэффициент критической ликвидности |

более 1 |

от 1 до 0,6 |

менее 0,6 |

|

Коэффициент текущей ликвидности |

более 2 |

то 2 до 1,5 |

менее 1,5 |

|

Коэффициент автономии |

более 0,4 |

от 0,4 до 0,3 |

менее 0,3 |

Каждому показателю соответствует рейтинг в баллах, представленный на рисунке 5.

Рисунок 5. Рейтинг показателей, баллы

Классность организации определится по шкале:

- 1 класс — от 100 до 150 баллов (устойчивое финансовое положение);

- 2 класс: от 151 до 220 баллов (устойчиво, в общем);

- 3 класс: от 221 до 275 баллов (повышенного риска);

- 4 класс свыше 275 баллов (неудовлетворительное).

Итоговая рейтинговая оценка финансового состояния ООО «КСК-Комплекс» за 2014 — 2016 гг. представлена в таблице (таблица 11).

Таблица 11

Итоговая рейтинговая оценка финансового состояния ООО «КСК-Комплекс»

|

Показатели |

2014 г. |

2015 г. |

2016 г. |

|

1 |

2 |

3 |

4 |

|

Коэффициент критической ликвидности |

1,0 |

1,1 |

1,2 |

|

Класс |

1 |

1 |

1 |

|

Рейтинг |

40 |

40 |

40 |

|

Балл |

40 |

40 |

40 |

|

Коэффициент текущей ликвидности |

1,0 |

1,1 |

1,2 |

|

Класс |

3 |

3 |

3 |

|

Рейтинг |

35 |

35 |

35 |

|

Балл |

105 |

105 |

105 |

|

Коэффициент автономии |

0,0 |

0,1 |

0,3 |

|

Класс |

3 |

3 |

2 |

|

Рейтинг |

25 |

25 |

25 |

|

Балл |

75 |

75 |

50 |

|

Итого баллов |

220 |

220 |

195 |

Проведя итоговую рейтинговую оценку можно сказать о том, что данная организация относится ко второму классу, финансовое состояние которого устойчиво в общем, однако имеются незначительные отклонения от лучших значений по отдельным показателям.

В условиях постоянной конкуренции ООО «КСК-Комплекс» должно постоянно повышать свой потенциал для получения прибыли в будущем. Уровень конкурентоспособности организации является интегральным показателем этого потенциала. Основными критериями оценки потенциала являются: качество товаров; уровень цен; себестоимость; ассортимент; своевременность выполнения договорных обязательств; репутация и известность.

Определим уровень рейтинговой оценки конкурентоспособности организаций данного рыночного сегмента в соответствии с показателями: очень низкого, низкого, среднего, высокого и очень высокого уровня.

Сравнительная характеристика компаний-конкурентов, а также преимущества и недостатки ООО «КСК-Комплекс» перед конкурентами представлены в таблице 12.

Таблица 12

Анализ сильных и слабых сторон ООО «КСК-Комплекс»

|

Критерий |

ООО «КСК-Комплекс» |

ООО «ПСК Строитель» |

ООО «ИСК Строй» |

|||

|

оценка |

балл |

оценка |

балл |

оценка |

балл |

|

|

Качество услуг |

Высокое |

4 |

Высокое |

4 |

Высокое |

4 |

|

Уровень цен |

Средний |

3 |

Средний |

3 |

Средний |

3 |

|

Себестоимость |

Средняя |

3 |

Средняя |

3 |

Средняя |

3 |

|

Ассортимент услуг |

Средний |

3 |

Высокий |

4 |

Средний |

3 |

|

Своевременность выполнения договорных обязательств |

Высокая |

4 |

Высокая |

4 |

Высокая |

4 |

|

Репутация, известность |

Высокая |

4 |

Высокая |

4 |

Высокая |

4 |

|

Баллы |

21 |

22 |

21 |

|||

1 балл — «крайне удовлетворительно»;

2 балла — «неудовлетворительно»;

3 балла — «в районе предельно допустимого значения»;

4 балла — «удовлетворительно»;

5 баллов — «хорошо».

Сильная конкуренция заставляет ООО «КСК-Комплекс» завоевывать авторитет и искать рыночную нишу.

Для успешной работы ООО «КСК-Комплекс» необходимо постоянно контактировать с внешней средой. А для успешного взаимодействия с внешней средой необходимо регулярно и тщательно изучать не только факторы окружающей среды, но и учитывать внутренние особенности. Именно для этого предназначен SWOT-анализ, цель которого изучение всех существенных факторов внутреннего состояния и состояния окружающей среды, которые могут повлиять на деятельность организации(таблица 13).

Таблица 13

SWOT-анализООО «КСК-Комплекс»

|

Потенциальные внутренние сильные стороны (S): |

Потенциальные внутренние слабости(W): |

|

|

|

Потенциальные внешние благоприятные возможности (О): |

Потенциальные внешние угрозы (Т): |

|

|

Проведенный SWOT-анализ выявил, что сильные и слабые стороны внутренней и внешней среды ООО «КСК-Комплекс» уравновешены. На основании проведённогоSWOT-анализа можно сделать следующие выводы:

- Постановка маркетинговой стратегии и сбытовой политики в сочетании с хорошей репутацией, качеством обслуживания и эффективным продвижением позволит увеличить объём продаж, что в свою очередь, повлечёт за собой снижение постоянных издержек и уменьшит общую себестоимость производства единицы продукции (так называемый эффект масштаба) и обеспечит получение запланированной прибыли.

- Вложение средств в обновление основных фондов и применение современных технологий даст ООО «КСК-Комплекс» преимущества в конкурентной борьбе, а в дальнейшем позволит снизить издержки.

2.3. Пути совершенствования финансового состояния ООО «КСК-Комплекс»

Проведенный комплексный анализ деятельности ООО «КСК-Комплекс» и анализ конкурентных сил определили основные задачи организации:

- Уверенно закрепиться на рынке, для чего необходимы инвестиции в имидж, накопление информации о рынке и потребителях выбранных сегментов.

- Повысить конкурентоспособность путем внедрения передовых технологий; повышения квалификации работников; рационального использования материальных, финансовых и трудовых ресурсов.

Ни одно предприятие не может достичь превосходства над конкурентами по всем коммерческим характеристикам товара и средствам его продвижения на рынке. Необходим выбор приоритетов и выработка стратегии, в наибольшей степени соответствующей тенденциям развития рыночной ситуации и наилучшим способом использующей сильные стороны деятельности предприятия. В отличие от тактических действий на рынке стратегия конкуренции должна быть направлена на обеспечение преимуществ над конкурентами в долгосрочной перспективе.

Под конкурентоспособностью предприятия понимают его сравнительные конкурентные преимущества по отношению к другим предприятиям, действующим на данном рынке.

Конкурентная стратегия – это схема поведения фирмы на конкретном рынке, призванная обеспечить ей желаемые объемы продаж, прибыльность и темпы роста. Таким образом, стратегия проникновения поможет достичь конкурентных преимуществ, что позволит решить задачи ООО «КСК-Комплекс», поставленные на основании проведенного комплексного анализа деятельности организации.

Для роста конкурентоспособности наилучшим выбором будет стратегия проникновения, направленная на стимулирование продаж, а также на совершенствование услуг и повышение их уникальности с целью продажи по более высокой цене и получение более высокой прибыли.

Маркетинговая стратегия представляет собой результат процесса планирования маркетинговых мероприятий компании, которые реализуются в целях достижения поставленных перед компанией стратегических целей. Это неотъемлемая и важнейшая часть общей стратегии компании, определяющая не только основные направления деятельности компании на отраслевом рынке, но и общее позиционирование компании на рынке.

Стратегия проникновения является эффективным методом достижения конкурентного преимущества на рынке и позволяет обеспечить долгосрочный прибыльный рост. В связи с этим, можно рекомендовать основные направления стратегического планирования для ООО «КСК-Комплекс».

Генеральная цель ООО «КСК-Комплекс» — лидирующее положение на рынке.

Достижение генеральной цели потребует решить такие важнейшие стратегические задачи, как повышение уровня продаж и рост прибыли.

Для достижения высокого уровня продаж определены следующие маркетинговые цели:

- Изменение потребительской базы;

- Изменение привычек потребителей в связи с повышением качества услуг;

- Повышение лояльности потребителей.

Важнейшая цель — рост прибыли — потребует:

- Повышения уникальности услуг;

- Привлечения новых клиентов;

- Определения приоритетных направлений инвестиций.

Для движения к маркетинговым целям необходимы организационные мероприятия, направленные на:

- Формирование потребности в услугах компании;

- Повышение информированности об услугах компании;

- Формирование положительного имиджа компании;

- Привыкание к определенному уровню качества;

- Стимулирование приобретения услуг.

Все это приведет к расширению охвата потребителей и повышению продаж, а также обеспечит лидерство компании.

ЗАКЛЮЧЕНИЕ

Фирма ООО «КСК-Комплекс» зарегистрирована 3 августа 2012 года.Основным видом деятельности является строительство жилых и нежилых зданий.

ООО «КСК-Комплекс» имеет стабильную организационную структуру и сформированный коллектив сотрудников. Организационная структура ООО «КСК-Комплекс» обеспечивает рациональное разделение труда, создает действенный механизм разграничения функций, полномочий и ответственности, четкую регламентацию трудовой деятельности работников.

Организация от ведения своей основной деятельности на протяжении трех лет получает прибыль, которая в 2016 году составила — 151 тыс. руб., но в связи с ростом прочих расходов в том же году организация не получила чистой прибыли, убыток в данном случае составил — 18 тыс. руб., тогда как в 2014 т 2015 гг. чистая прибыль составляла — 488 тыс. руб. и 1748 тыс. руб. соответственно. Рентабельность организации в 2016 году составила — -0,2%, а в 2014 году, так как организация получила чистую прибыль, данный показатель составил — 2% или 2 копейки на 1 рубль затрат.

В целом анализ финансового состояния организации свидетельствует о ее финансовой неустойчивости и плохой структуре источников капитала. ООО «КСК-Комплекс» на данный момент не имеет потенциала для расширения производства, за счет привлечения заемного финансирования.

Проведя итоговую рейтинговую оценку можно сказать о том, что данная организация относится ко второму классу, финансовое состояние которого устойчиво в общем, однако имеются незначительные отклонения от лучших значений по отдельным показателям.

ПроведенныйSWOT-анализ выявил, что сильные и слабые стороны внутренней и внешней среды ООО «КСК-Комплекс» уравновешены.

Проведенный комплексный анализ деятельности ООО «КСК-Комплекс» и анализ конкурентных сил определили основные задачи организации:

Уверенно закрепиться на рынке, для чего необходимы инвестиции в имидж, накопление информации о рынке и потребителях выбранных сегментов.

Повысить конкурентоспособность путем внедрения передовых технологий; повышения квалификации работников; рационального использования материальных, финансовых и трудовых ресурсов.

Все это приведет к расширению охвата потребителей и повышению продаж, а также обеспечит лидерство компании.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Конституция Российской Федерации от 12 декабря 1993 г.// Российская газета, N237(853), 25 декабря 1993(с учетом последующих изменений и дополнений) // СПС Консультант Плюс: [Электронный ресурс] / Компания «Консультант Плюс», (дата обращения 17.10.2017 г.).

- Трудовой кодекс Российской Федерации от 30 декабря 2001 г. № 197-ФЗ (с учетом последующих изменений и дополнений) // СПС Консультант Плюс: [Электронный ресурс] / Компания «Консультант Плюс», (дата обращения 19.10.2017 г.).

- Афонин М.А. Актуальные проблемы управления финансами предприятий // Сборник научных трудов вузов России. 2014. №31. С. 8

- Бердников В.В., Гавелъ О.Ю. Сравнительный анализ подходов прогнозирования вероятности банкротства коммерческих организаций // Наука и Мир. 2014. № 8. С. 92-96.

- Бланк И.А. Управление финансовыми ресурсами – М.: Омега-Л: Эльга, 2013. С. 111.

- Бухгалтерский учет и анализ: учебное пособие / под ред. Л.И. Ерохиной. – М.: ФОРУМ : ИНФРА-М, 2014. – 496 с. – (Высшее образование).

- Карзаева Н.Н., Журавлева О. С. Достоверность оценки платежеспособности хозяйствующих субъектов в прогнозировании банкротства // Экономика и управление: проблемы, решения. 2014. № 8. С. 160-165.

- Керимов В.Э. Бухгалтерский финансовый учет. – М.: Издательско-торговая корпорация «Дашков и К», 2013. – 724 с.

- Когденко В. Г. Корпоративная финансовая политика: Монография. — М.: ЮНИТИ-ДАНА, 2014. — 615 с.

- Кочетков Е. П. Формирование механизма и методики восстановления платежеспособности организации как фактор повышения эффективности функционирования института банкротства в России // Финансовая аналитика: проблемы и решения. — 2015. — № 17. — С. 11–26.

- Крылов Э.И. Анализ финансового состояния предприятия с его инвестиционной привлекательностью: учебное пособие/ Э.И.Крылов, В.М.Власова, М.Г.Егорова. – М.: Финансы и статистика, 2014. – 250с.

- Материалы сайта: http://delonovosti.ru/ Информационно-аналитическое агентство «Деловые новости».

- Муллабаев Р.Ю. Анализ пяти сил конкуренции Портера [Электронный ресурс] Электронный научно-практический журнал «Гуманитарные научные исследования»: http://human.snauka.ru/

- Мухин В.И. Исследование систем управления / В.И. Мухин. – М.: Издательство «Экзамен», 2013. – 384 с.

- Свой малый бизнес – практические советы [Электронный ресурс] Режим доступа: www/ chemlpgu.ru

- Сыроижко В.В., Щеблыкина Н. Назначение контроллинга в системе внутреннего контроля за деятельностью организации // Крымский экономический вестник. 2013. № 6-2 (07). С. 225 - 229.

- Тебекин А.В. Менеджмент: Учебник / А.В. Тебекин. - М.: НИЦ ИНФРА-М, 2014 ЭБС Знаниум

- Тишин П. Я., Вещицкий И. М. Правовое регулирование несостоятельности (банкротства) физических лиц // Молодой ученый. — 2016. — №10.5. — С. 44-46.

- Шайдулова А.И. Развитие интернет-экономики //Экономика и социум, №3, 2015

- Энциклопедия знаний [Электронный ресурс] Режим доступа: www.Pandia.ru

- Энциклопедия Экономиста [Электронный ресурс]. Режим доступа:http://www.grandars.ru/

- Уралова Д. Ж. О роли финансового анализа в диагностике финансового состояния // Молодой ученый. — 2016. — №9. — С. 735-737.

Приложение 1

Продолжение приложения 1

Приложение 2

- Реклама как сигнал и как информация (теоретические основы социальной коммуникации)

- Этапы маркетингового исследования

- Организация кассовой работы в банке (ПАО «Запсибкомбанк» (г. Тюмень))

- Субъекты предпринимательской деятельности

- Теоретические аспекты области знания об особенностях управления ресурсами инновационного проекта

- «Разработка проекта информационной системы для супермаркета.»

- Понятие миссии. Джек Траут «Сила простоты»

- «Правовое регулирование рекламной деятельности. »

- Понятие и виды стажа

- "Гражданское право"

- .Технология обслуживания постоянных гостей

- «Ипотека в гражданском праве.»