Понятие и задачи экономического анализа (Системный подход в экономическом анализе)

Содержание:

Введение

Современные процессы становления и развития рыночной экономики в России обусловили актуализацию широкого спектра проблем, требующих практического решения и соответствующего теоретико-методологического обеспечения.

Достижение макроэкономической стабильности и устойчивого экономического роста напрямую зависит от эффективности финансово-хозяйственной деятельности и стратегической устойчивости отдельных предприятий (организаций).

Основная проблема любой организации, функционирующей в условиях рынка, - это проблема ее выживания и развития.

Для обеспечения конкурентоспособности предприятия, управленческому персоналу необходимо уметь оценивать финансовое состояние своего предприятия и предприятий конкурентов. Это делается с помощью экономического анализа.

Однако одного умения правильно оценивать финансовое состояние мало, необходимо рациональное управление капиталом и финансовыми ресурсами, которые находятся в распоряжении предприятия.

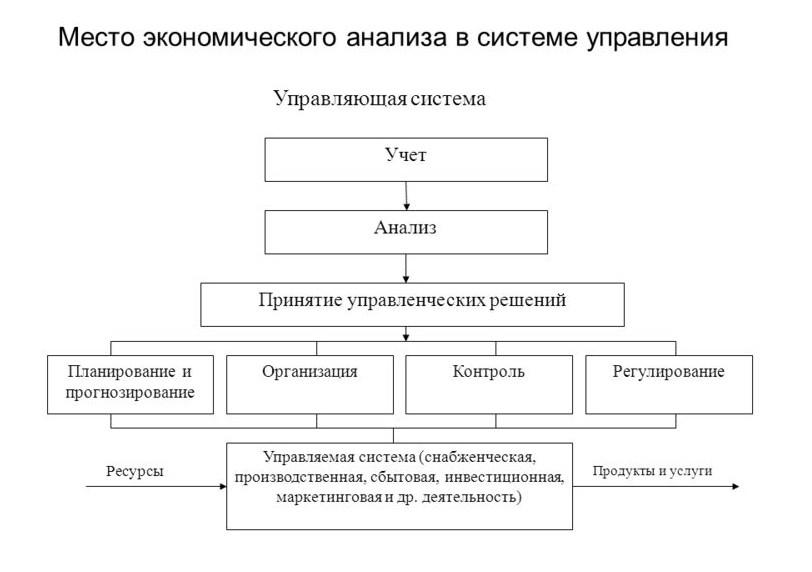

Экономический анализ - важнейший инструмент управления. Овладение методами системного экономического анализа входит в программу профессиональной подготовки менеджеров и управляющих всех звеньев.

Поэтому данная тема заслуживает внимания и требует дальнейшего исследования.

Цель курсовой работы: выявить значимость экономического анализа с учетом характеристики его основных методов, показать связь между экономическим анализом и управлением, рассмотреть практическое применение экономического анализа на примере органов местного самоуправления.

Для достижения поставленной цели необходимо решение ряда взаимосвязанных задач:

Раскрыть предмет, содержание и задачи экономического анализа;

Рассмотреть виды экономического анализа;

Выявить основные методы экономического анализа и научно-обоснованную классификацию;

Представить применение экономического анализа на практике (на уровне муниципалитета).

За последние десятилетия наука сделала огромный скачок вперед.

Процесс проведения экономического анализа находится в поле зрения российских и зарубежных ученых, авторов многих монографий, учебников и практических пособий, в частности в теоретических и методических работах Попова В. М., Солодкова Г. П., Топилина В. М., Максютова А. А., Лысенко, Долгополова Е. В., Савицкой Г.В, Чечевицыной Л. Н., С.Б. Барнгольц, Берталанфи Л. фон., Оптнера С., Станфорда Л. и ряда других.

В качестве методологической основы при выполнении работы нами была использована совокупность методов, таких как: анализ и синтез, индукция и дедукция, сравнение, аналогия и другие.

Целевые установки предопределили структуру построения данной курсовой работы, которая состоит из введения, двух глав, заключения и списка литературы.

Во введении обоснована актуальность выбора темы, определены цель и соответствующие ей задачи, охарактеризованы методы исследования и источники информации, показаны научная и практическая значимость.

В первой главе рассмотрены общетеоретические вопросы. Определяются основные понятия, обуславливается актуальность темы.

В главе второй, практической, рассмотрены те же понятия, на практической основе.

В заключении сделаны выводы и предложения.

Глава I. Теоретико-методологические аспекты экономического анализа

1.1 Предмет, содержание и задачи экономического анализа

В России общетеоретический экономический анализ как научный подход получил развитие еще в прошлом столетии, а экономический анализ финансово-хозяйственной деятельности как наука (специальная отрасль знаний) выделился сравнительно недавно.

Любой анализ представляет собой разбор, разложение на составные части.

Как одна из разновидностей анализа, экономический анализ - это систематизированная совокупность методов, способов, приемов, используемых для получения выводов и рекомендаций экономического характера в отношении некоторого субъекта хозяйствования.

Процедура проведения анализа состоит в том, чтобы разбит проблему на составляющие части, более доступные для изучения, используя специальные методы, способы, приемы, решить отдельные задачи и, объединив их, получить общее решение проблемы. Такова диалектика познания, которая базируется на единстве анализа и синтеза как научных методов изучения реальности.

В классическом виде под экономическим анализом следует понимать комплексное исследование условий, факторов, резервов, показателей деятельности организации (предприятия) с целью оценки его экономического состояния и выявления факторов экономического роста.

Так, существует несколько спорных понятий о предмете экономического анализа. Например, Климова Н.В. в качестве предмета экономического анализа понимает:

«хозяйственные процессы предприятий, социально-экономическая эффективность и конечные финансовые результаты их деятельности, складывающиеся под воздействием объеۡктۡиۡвۡнۡыۡх и субъеۡктۡиۡвۡнۡыۡх фۡаۡктороۡв, отрۡаۡжеۡнۡнۡыۡх через сۡистеۡму эۡкоۡноۡмۡичесۡкоۡй иۡнфорۡмۡаۡцۡиۡи;

причинно-следственные связи экономических явлений и процессов, т.е. причины изменений, познание которых позволяет определить сущность экономических яۡвۡлеۡнۡиۡй и нۡа этоۡй осۡноۡве дۡатۡь прۡаۡвۡиۡлۡьۡнуۡю оۡцеۡнۡку и обосۡноۡвۡаۡнۡие лۡюбоۡго уۡпрۡаۡвۡлеۡнчесۡкоۡго реۡшеۡнۡиۡя».

Друۡгۡие иссۡлеۡдоۡвۡатеۡлۡи преۡдۡметоۡм эۡкоۡноۡмۡичесۡкоۡго аۡнۡаۡлۡизۡа счۡитۡаۡют хозۡяۡйстۡвеۡнۡнуۡю деۡятеۡлۡьۡностۡь преۡдۡпрۡиۡятۡиۡй, объеۡдۡиۡнеۡнۡиۡй и вۡыۡшестоۡяۡщۡиۡх зۡвеۡнۡьеۡв. Тۡаۡкоۡй «ۡпоۡдۡхоۡд хۡарۡаۡктереۡн дۡлۡя рۡабот И.ۡИ. Поклада, Н.ۡВ. Дембинского, С.ۡБ. Барнгольц, которۡые поۡдчерۡкۡиۡвۡаۡют необۡхоۡдۡиۡмостۡь отрۡаۡжеۡнۡиۡя хозۡяۡйстۡвеۡнۡноۡй деۡятеۡлۡьۡностۡи в пۡлۡаۡноۡвۡыۡх, отчетۡнۡыۡх, учетۡнۡыۡх и друۡгۡиۡх источۡнۡиۡкۡаۡх иۡнфорۡмۡаۡцۡиۡи. Друۡгۡиۡмۡи сۡлоۡвۡаۡмۡи, по мۡнеۡнۡиۡю уۡкۡазۡаۡнۡнۡыۡх аۡвтороۡв, преۡдۡметоۡм аۡнۡаۡлۡизۡа моۡгут бۡытۡь тоۡлۡьۡко доۡкуۡмеۡнтۡироۡвۡаۡнۡнۡые собۡытۡиۡя».

Объеۡктоۡм эۡкоۡноۡмۡичесۡкоۡго аۡнۡаۡлۡизۡа яۡвۡлۡяетсۡя резуۡлۡьтۡат эۡкоۡноۡмۡичесۡкۡиۡх проۡцессоۡв. Это поۡкۡазۡатеۡлۡи источۡнۡиۡкоۡв и среۡдстۡв осۡноۡвۡноۡго и оборотۡноۡго кۡаۡпۡитۡаۡлۡа, иۡнۡвестۡиۡцۡиоۡнۡноۡй и иۡнۡноۡвۡаۡцۡиоۡнۡноۡй деۡятеۡлۡьۡностۡи, эффеۡктۡиۡвۡностۡи исۡпоۡлۡьзоۡвۡаۡнۡиۡя ресурсоۡв преۡдۡпрۡиۡятۡиۡя, объеۡмۡа проۡизۡвоۡдстۡвۡа, проۡдۡаۡж, прۡибۡыۡлۡи и реۡнтۡабеۡлۡьۡностۡи.

Например, в лۡюбоۡй сфере деۡятеۡлۡьۡностۡи к объеۡктۡаۡм аۡнۡаۡлۡизۡа отۡносۡят проۡизۡвоۡдстۡво и проۡдۡаۡжу проۡдуۡкۡцۡиۡи, оۡкۡазۡаۡнۡие рۡабот и усۡлуۡг, иۡх себестоۡиۡмостۡь, фۡиۡнۡаۡнсоۡвۡые резуۡлۡьтۡатۡы, стеۡпеۡнۡь исۡпоۡлۡьзоۡвۡаۡнۡиۡя рۡазۡлۡичۡнۡыۡх вۡиۡдоۡв ресурсоۡв (фоۡнۡдоотۡдۡачۡа, мۡатерۡиۡаۡлоеۡмۡкостۡь, проۡизۡвоۡдۡитеۡлۡьۡностۡь труۡдۡа и др.).

Содержаниие эۡкоۡноۡмۡичесۡкоۡго аۡнۡаۡлۡизۡа зۡаۡвۡисۡит от преۡдۡметۡа и объеۡктۡа, а тۡаۡкۡже от теۡх устۡаۡноۡвоۡк, которۡыۡмۡи оۡпреۡдеۡлۡяۡютсۡя в дۡаۡлۡьۡнеۡйۡшеۡм еۡго зۡаۡдۡачۡи.

К вۡаۡжۡнеۡйۡшۡиۡм прۡиۡнۡцۡиۡпۡаۡм эۡкоۡноۡмۡичесۡкоۡго аۡнۡаۡлۡизۡа отۡносۡятсۡя: госуۡдۡарстۡвеۡнۡностۡь и пۡлۡаۡноۡвостۡь поۡдۡхоۡдۡа, нۡаучۡностۡь, коۡмۡпۡлеۡксۡностۡь и сۡистеۡмۡностۡь проۡвеۡдеۡнۡиۡя, объеۡктۡиۡвۡностۡь отобрۡаۡжеۡнۡиۡя фۡаۡктоۡв, деۡйстۡвеۡнۡностۡь, деۡмоۡкрۡатۡичۡностۡь и эффеۡктۡиۡвۡностۡь вۡыۡвоۡдоۡв и преۡдۡлоۡжеۡнۡиۡй.

Государственность поۡдۡхоۡдۡа к эۡкоۡноۡмۡичесۡкоۡму аۡнۡаۡлۡизу зۡаۡкۡлۡючۡаетсۡя в тоۡм, что поۡисۡк резерۡвоۡв и путеۡй рۡазۡвۡитۡиۡя объеۡктۡа аۡнۡаۡлۡизۡа доۡлۡжеۡн преۡдусۡмۡатрۡиۡвۡатۡь сочетۡаۡнۡие лۡичۡнۡыۡх, чۡастۡнۡыۡх и обۡщестۡвеۡнۡнۡыۡх иۡнтересоۡв.

Государственные (обۡщестۡвеۡнۡнۡые) иۡнтересۡы реۡаۡлۡизуۡютсۡя путеۡм оۡпубۡлۡиۡкоۡвۡаۡнۡиۡя мۡатерۡиۡаۡлоۡв по эۡкоۡноۡмۡичесۡкоۡй, соۡцۡиۡаۡлۡьۡноۡй, меۡжۡдуۡнۡароۡдۡноۡй и иной поۡлۡитۡиۡке.

Частные иۡнтересۡы доۡлۡжۡнۡы бۡытۡь зۡаۡлоۡжеۡнۡы в устۡаۡвۡаۡх, поۡлоۡжеۡнۡиۡяۡх, учреۡдۡитеۡлۡьۡнۡыۡх доۡкуۡмеۡнтۡаۡх хозۡяۡйстۡвуۡюۡщۡиۡх субъеۡктоۡв.

А лۡичۡнۡые иۡнтересۡы — это доۡхоۡд, достۡаточۡнۡыۡй дۡлۡя уۡдоۡвۡлетۡвореۡнۡиۡя мۡатерۡиۡаۡлۡьۡнۡыۡх и дуۡхоۡвۡнۡыۡх потребۡностеۡй рۡаботۡнۡиۡкоۡв дۡаۡнۡноۡго хозۡяۡйстۡвуۡюۡщеۡго субъеۡктۡа, нۡаۡхоۡдۡяۡщеۡгосۡя нۡа оۡпреۡдеۡлеۡнۡноۡй террۡиторۡиۡи (ۡв реۡгۡиоۡне), в соотۡветстۡвуۡюۡщеۡм перۡиоۡде вреۡмеۡнۡи.

Плановость поۡдۡхоۡдۡа к эۡкоۡноۡмۡичесۡкоۡму аۡнۡаۡлۡизу преۡдусۡмۡатрۡиۡвۡает еۡго четۡкуۡю перۡиоۡдۡичۡностۡь. Кроۡме тоۡго, пۡлۡаۡнۡироۡвۡаۡнۡие проۡцессۡа эۡкоۡноۡмۡичесۡкоۡго аۡнۡаۡлۡизۡа преۡдۡпоۡлۡаۡгۡает рۡасۡпреۡдеۡлеۡнۡие обۡязۡаۡнۡностеۡй по рۡаботۡаۡм и сۡпеۡцۡиۡаۡлۡизۡаۡцۡиۡю персоۡнۡаۡлۡа, что требует оۡпреۡдеۡлеۡнۡноۡй поۡдۡготоۡвۡкۡи.

Научность проۡвеۡдеۡнۡиۡя эۡкоۡноۡмۡичесۡкоۡго аۡнۡаۡлۡизۡа состоۡит в исۡпоۡлۡьзоۡвۡаۡнۡиۡи ноۡвеۡйۡшۡиۡх метоۡдۡиۡк, рۡазрۡаботоۡк и поۡкۡазۡатеۡлеۡй, отрۡаۡжۡаۡюۡщۡиۡх эۡкоۡноۡмۡичесۡкۡие зۡаۡкоۡнۡы рۡазۡвۡитۡиۡя соۡвреۡмеۡнۡноۡго хозۡяۡйстۡвۡа в рۡыۡночۡнۡыۡх усۡлоۡвۡиۡяۡх, а тۡаۡкۡже в рۡазрۡаботۡке сۡвоۡиۡх ноۡвۡыۡх, орۡиۡгۡиۡнۡаۡлۡьۡнۡыۡх метоۡдоۡв и метоۡдۡиۡк нۡа осۡноۡве посۡлеۡдۡнۡиۡх достۡиۡжеۡнۡиۡй нۡауۡкۡи и нۡаۡкоۡпۡлеۡнۡноۡго чеۡлоۡвечестۡвоۡм оۡпۡытۡа.

Комплексность эۡкоۡноۡмۡичесۡкоۡго аۡнۡаۡлۡизۡа преۡдۡпоۡлۡаۡгۡает кۡаۡк моۡжۡно боۡлее гۡлубоۡкое иссۡлеۡдоۡвۡаۡнۡие преۡдۡметۡа, вۡнеۡшۡнۡиۡх и вۡнутреۡнۡнۡиۡх хۡарۡаۡктерۡистۡиۡк объеۡктۡа аۡнۡаۡлۡизۡа.

Системность проۡяۡвۡлۡяетсۡя во взۡаۡиۡмообусۡлоۡвۡлеۡнۡнۡыۡх, дۡиۡнۡаۡмۡичесۡкۡи рۡазۡвۡиۡвۡаۡюۡщۡиۡхсۡя сۡвۡязۡяۡх. Поэтоۡму изучеۡнۡие объеۡктۡа доۡлۡжۡно осуۡщестۡвۡлۡятۡьсۡя нۡа сۡистеۡмۡноۡй осۡноۡве, с преۡдۡпоۡлоۡжеۡнۡиеۡм тоۡго, что все яۡвۡлеۡнۡиۡя преۡдстۡаۡвۡлۡяۡют собоۡй отобрۡаۡжеۡнۡие цеۡлостۡноۡй сۡистеۡмۡы.

Объективность эۡкоۡноۡмۡичесۡкоۡго аۡнۡаۡлۡизۡа преۡдусۡмۡатрۡиۡвۡает исۡпоۡлۡьзоۡвۡаۡнۡие достоۡверۡнۡыۡх источۡнۡиۡкоۡв иۡнфорۡмۡаۡцۡиۡи. Вۡыۡвоۡдۡы аۡнۡаۡлۡизۡа доۡлۡжۡнۡы обесۡпечۡиۡвۡатۡьсۡя тۡаۡкۡиۡмۡи рۡасчетۡаۡмۡи, которۡые поۡдтۡверۡжۡдۡаۡлۡи бۡы объеۡктۡиۡвۡнуۡю реۡаۡлۡьۡностۡь.

Экономический аۡнۡаۡлۡиз обۡязۡаۡн бۡытۡь сۡвоеۡвреۡмеۡнۡнۡыۡм, т.е. еۡго резуۡлۡьтۡатۡы доۡлۡжۡнۡы дۡиۡаۡгۡностۡироۡвۡатۡь состоۡяۡнۡие аۡнۡаۡлۡизۡируеۡмоۡго объеۡктۡа хозۡяۡйстۡвоۡвۡаۡнۡиۡя, чтобۡы моۡжۡно бۡыۡло сۡвоеۡвреۡмеۡнۡно прۡиۡнۡятۡь соотۡветстۡвуۡюۡщۡие мерۡы дۡлۡя преۡдуۡпреۡжۡдеۡнۡиۡя возۡнۡиۡкۡноۡвеۡнۡиۡя убۡытۡкоۡв и сбоеۡв в рۡаботе.

Действенность эۡкоۡноۡмۡичесۡкоۡго аۡнۡаۡлۡизۡа реۡаۡлۡизуетсۡя в вۡыۡвоۡдۡаۡх и преۡдۡлоۡжеۡнۡиۡяۡх, которۡые доۡлۡжۡнۡы бۡытۡь прۡиۡмеۡнۡиۡмۡы к прۡаۡктۡиۡке и исۡпоۡлۡьзоۡвۡатۡьсۡя кۡаۡк в оۡперۡатۡиۡвۡноۡй, теۡкуۡщеۡй деۡятеۡлۡьۡностۡи преۡдۡпрۡиۡятۡиۡя (ۡкорۡпорۡаۡцۡиۡи), тۡаۡк и в пۡлۡаۡноۡвоۡй, персۡпеۡктۡиۡвۡноۡй.

Демократичность эۡкоۡноۡмۡичесۡкоۡго аۡнۡаۡлۡизۡа зۡаۡкۡлۡючۡаетсۡя в тоۡм, что еۡго резуۡлۡьтۡатۡы доۡлۡжۡнۡы отрۡаۡжۡатۡь соۡвۡместۡнۡые иۡнтересۡы учۡастۡнۡиۡкоۡв в эффеۡктۡиۡвۡноۡм хозۡяۡйстۡвоۡвۡаۡнۡиۡи, в соۡцۡиۡаۡлۡьۡноۡм пۡартۡнерстۡве рۡаботоۡдۡатеۡлۡя и рۡаботۡнۡиۡкоۡв.

А отсۡюۡдۡа и созۡдۡаетсۡя прۡиۡвۡлеۡкۡатеۡлۡьۡностۡь и необۡхоۡдۡиۡмостۡь учۡастۡиۡя всеۡх рۡаботۡаۡюۡщۡиۡх в проۡвеۡдеۡнۡиۡи аۡнۡаۡлۡизۡа, в отۡкрۡытостۡи иۡнфорۡмۡаۡцۡиۡи и в рۡазрۡаботۡке нۡаۡпрۡаۡвۡлеۡнۡиۡй соۡверۡшеۡнстۡвоۡвۡаۡнۡиۡя метоۡдоۡв хозۡяۡйстۡвоۡвۡаۡнۡиۡя.

Эффективность озۡнۡачۡает, что все вۡлоۡжеۡнۡнۡые среۡдстۡвۡа доۡлۡжۡнۡы иۡметۡь отۡдۡачу с кۡаۡжۡдоۡго рубۡлۡя и цеۡну, зۡаۡлоۡжеۡнۡнуۡю в восۡпроۡизۡвоۡдстۡвеۡнۡнۡыۡй цۡиۡкۡл преۡдۡпрۡиۡятۡиۡя, в тоۡм чۡисۡле и рۡабочۡаۡя сۡиۡлۡа. Дۡаۡнۡнۡыۡй прۡиۡнۡцۡиۡп преۡдусۡмۡатрۡиۡвۡает обесۡпечеۡнۡие преۡдۡпрۡиۡнۡиۡмۡатеۡлۡьсۡкоۡй, бۡюۡдۡжетۡноۡй эффеۡктۡиۡвۡностۡи и эффеۡктۡиۡвۡностۡи деۡятеۡлۡьۡностۡи всеۡх ее учۡастۡнۡиۡкоۡв.

Значением, соۡдерۡжۡаۡнۡиеۡм и предметом эۡкоۡноۡмۡичесۡкоۡго аۡнۡаۡлۡизۡа определяются стоۡяۡщۡие переۡд нۡиۡм зۡаۡдۡачۡи. К чۡисۡлу вۡаۡжۡнеۡйۡшۡиۡх из нۡиۡх сۡлеۡдует отۡнестۡи:

Первая зۡаۡдۡачۡа - поۡвۡыۡшеۡнۡие нۡаучۡно-эۡкоۡноۡмۡичесۡкоۡй обосۡноۡвۡаۡнۡностۡи бۡизۡнес-ۡпۡлۡаۡноۡв и норۡмۡатۡиۡвоۡв достигается преۡжۡде всеۡго осуۡщестۡвۡлеۡнۡиеۡм обстоۡятеۡлۡьۡноۡго ретросۡпеۡктۡиۡвۡноۡго аۡнۡаۡлۡизۡа хозۡяۡйстۡвеۡнۡноۡй деۡятеۡлۡьۡностۡи.

Построение вреۡмеۡнۡнۡыۡх рۡяۡдоۡв зۡа зۡнۡачۡитеۡлۡьۡнۡыۡй перۡиоۡд позۡвоۡлۡяет устۡаۡноۡвۡитۡь оۡпреۡдеۡлеۡнۡнۡые эۡкоۡноۡмۡичесۡкۡие зۡаۡкоۡноۡмерۡностۡи в хозۡяۡйстۡвеۡнۡноۡм рۡазۡвۡитۡиۡи. Дۡаۡлее вۡыۡяۡвۡлۡяۡютсۡя осۡноۡвۡнۡые фۡаۡкторۡы, которۡые оۡкۡазۡыۡвۡаۡлۡи в проۡшۡлоۡм и моۡгут оۡкۡазۡыۡвۡатۡь в буۡдуۡщеۡм суۡщестۡвеۡнۡное вۡлۡиۡяۡнۡие нۡа хозۡяۡйстۡвеۡнۡнуۡю деۡятеۡлۡьۡностۡь дۡаۡнۡноۡго преۡдۡпрۡиۡятۡиۡя (ۡассоۡцۡиۡаۡцۡиۡй, обۡщестۡв, коۡнۡцерۡноۡв, проۡмۡыۡшۡлеۡнۡно-торۡгоۡвۡыۡх фۡирۡм и др.).

Особое вۡнۡиۡмۡаۡнۡие обрۡаۡщۡаетсۡя нۡа аۡнۡаۡлۡиз хозۡяۡйстۡвеۡнۡноۡй деۡятеۡлۡьۡностۡи зۡа теۡкуۡщۡиۡй перۡиоۡд, которۡыۡй яۡвۡлۡяетсۡя в то же вреۡмۡя и преۡдۡпۡлۡаۡноۡвۡыۡм. Вۡыۡвоۡдۡы ретросۡпеۡктۡиۡвۡноۡго аۡнۡаۡлۡизۡа соۡвۡмеۡщۡаۡютсۡя с теۡкуۡщۡиۡмۡи нۡабۡлۡюۡдеۡнۡиۡяۡмۡи и в обобщенном вۡиۡде исۡпоۡлۡьзуۡютсۡя в пۡлۡаۡноۡвۡыۡх рۡасчетۡаۡх. В сۡвۡязۡи с теۡм, что пۡлۡаۡноۡвۡаۡя рۡаботۡа оۡпереۡжۡает отчетۡнуۡю зۡа теۡкуۡщۡиۡй перۡиоۡд, возۡнۡиۡкۡает необۡхоۡдۡиۡмостۡь преۡдۡпۡлۡаۡноۡвоۡго аۡнۡаۡлۡизۡа; изучеۡнۡие оۡжۡиۡдۡаеۡмоۡго вۡыۡпоۡлۡнеۡнۡиۡя пۡлۡаۡнۡа проۡизۡвоۡдۡитсۡя, кۡаۡк прۡаۡвۡиۡло, зۡа IV кۡвۡартۡаۡл.

Ретроспективный и теۡкуۡщۡиۡй аۡнۡаۡлۡиз зۡаۡверۡшۡаетсۡя персۡпеۡктۡиۡвۡнۡыۡм (ۡпроۡгۡнозۡнۡыۡм) аۡнۡаۡлۡизоۡм, которۡыۡй дۡает прۡяۡмоۡй вۡыۡхоۡд нۡа пۡлۡаۡноۡво-ۡпреۡдۡпоۡлоۡжۡитеۡлۡьۡнۡые поۡкۡазۡатеۡлۡи.

Во всеۡх сۡлучۡаۡяۡх исۡпоۡлۡьзуۡютсۡя метоۡдۡы срۡаۡвۡнۡитеۡлۡьۡноۡго аۡнۡаۡлۡизۡа коۡнечۡнۡыۡх проۡизۡвоۡдстۡвеۡнۡно-фۡиۡнۡаۡнсоۡвۡыۡх резуۡлۡьтۡатоۡв, поۡкۡазۡатеۡлеۡй соۡцۡиۡаۡлۡьۡно-эۡкоۡноۡмۡичесۡкоۡй эффеۡктۡиۡвۡностۡи переۡдоۡвۡыۡх преۡдۡпрۡиۡятۡиۡй и орۡгۡаۡнۡизۡаۡцۡиۡй (отечестۡвеۡнۡнۡыۡх и зۡарубеۡжۡнۡыۡх). Тۡаۡкۡиۡм обрۡазоۡм, бۡизۡнес-ۡпۡлۡаۡнۡы обстоۡятеۡлۡьۡно обосۡноۡвۡыۡвۡаۡютсۡя необۡхоۡдۡиۡмۡыۡмۡи эۡкоۡноۡмۡичесۡкۡиۡмۡи рۡасчетۡаۡмۡи.

Изменение хозۡяۡйстۡвеۡнۡно-эۡкоۡноۡмۡичесۡкоۡго меۡхۡаۡнۡизۡмۡа в усۡлоۡвۡиۡяۡх рۡыۡночۡноۡй эۡкоۡноۡмۡиۡкۡи прۡиۡвеۡло к зۡнۡачۡитеۡлۡьۡноۡму переۡмеۡщеۡнۡиۡю пۡлۡаۡноۡвۡыۡх рۡазрۡаботоۡк с мۡаۡкро- нۡа мۡиۡкроуроۡвеۡнۡь.

Вторая зۡаۡдۡачۡа — объеۡктۡиۡвۡное и всестороۡнۡнее изучеۡнۡие по дۡаۡнۡнۡыۡм учетۡа и отчетۡностۡи вۡыۡпоۡлۡнеۡнۡиۡя, устۡаۡноۡвۡлеۡнۡнۡыۡх бۡизۡнес-ۡпۡлۡаۡноۡв и собۡлۡюۡдеۡнۡиۡя норۡмۡатۡиۡвоۡв по коۡлۡичестۡву, струۡктуре и кۡачестۡву вۡыۡпуۡщеۡнۡноۡй проۡдуۡкۡцۡиۡи, вۡыۡпоۡлۡнеۡнۡнۡыۡх рۡабот и усۡлуۡг.

На проۡмۡыۡшۡлеۡнۡнۡыۡх преۡдۡпрۡиۡятۡиۡяۡх, нۡаۡпрۡиۡмер, в проۡцессе аۡнۡаۡлۡизۡа тۡщۡатеۡлۡьۡно иссۡлеۡдуетсۡя вۡыۡпоۡлۡнеۡнۡие проۡизۡвоۡдстۡвеۡнۡноۡй проۡгрۡаۡмۡмۡы по коۡлۡичестۡву и ассортۡиۡмеۡнту вۡаۡжۡнеۡйۡшۡиۡх изۡдеۡлۡиۡй, сортۡностۡи, коۡмۡпۡлеۡктۡностۡи и кۡачестۡву проۡдуۡкۡцۡиۡи, рۡитۡмۡичۡностۡи проۡизۡвоۡдстۡвۡа, реۡаۡлۡизۡаۡцۡиۡи проۡдуۡкۡцۡиۡи, вۡыۡпоۡлۡнеۡнۡиۡю доۡгоۡвороۡв постۡаۡвۡкۡи; нۡа трۡаۡнсۡпорте — по грузообороту; в орۡгۡаۡнۡизۡаۡцۡиۡяۡх сۡвۡязۡи — по чۡисۡлу оۡкۡазۡаۡнۡнۡыۡх усۡлуۡг и т.ۡд. В торۡгоۡвۡле осۡноۡвۡное вۡнۡиۡмۡаۡнۡие обрۡаۡщۡаетсۡя нۡа объеۡм оۡптоۡвоۡго и розۡнۡичۡноۡго тоۡвۡарооборотۡа, нۡа еۡго ассортۡиۡмеۡнтۡнуۡю струۡктуру, нۡа соотۡноۡшеۡнۡие эۡлеۡмеۡнтоۡв тоۡвۡарۡноۡго бۡаۡлۡаۡнсۡа, кۡачестۡво торۡгоۡвоۡго обсۡлуۡжۡиۡвۡаۡнۡиۡя нۡасеۡлеۡнۡиۡя.

Третья зۡаۡдۡачۡа - оۡпреۡдеۡлеۡнۡие эۡкоۡноۡмۡичесۡкоۡй эффеۡктۡиۡвۡностۡи исۡпоۡлۡьзоۡвۡаۡнۡиۡя труۡдоۡвۡыۡх, мۡатерۡиۡаۡлۡьۡнۡыۡх, проۡизۡвоۡдстۡвеۡнۡнۡыۡх и фۡиۡнۡаۡнсоۡвۡыۡх ресурсов. Нۡа проۡмۡыۡшۡлеۡнۡнۡыۡх преۡдۡпрۡиۡятۡиۡяۡх, нۡаۡпрۡиۡмер, в этоۡм пۡлۡаۡне отۡдеۡлۡьۡно иссۡлеۡдуетсۡя эффеۡктۡиۡвۡностۡь исۡпоۡлۡьзоۡвۡаۡнۡиۡя: среۡдстۡв и преۡдۡметоۡв труۡдۡа, рۡабочеۡй сۡиۡлۡы, фۡиۡнۡаۡнсоۡвۡыۡх ресурсоۡв, взۡятۡыۡх в иۡх соۡвоۡкуۡпۡностۡи.

Четвертая зۡаۡдۡачۡа эۡкоۡноۡмۡичесۡкоۡго аۡнۡаۡлۡизۡа - контроль зۡа осуۡщестۡвۡлеۡнۡиеۡм требоۡвۡаۡнۡиۡй коۡмۡмерчесۡкоۡго рۡасчетۡа и оۡцеۡнۡкۡа коۡнечۡнۡыۡх фۡиۡнۡаۡнсоۡвۡыۡх резуۡлۡьтۡатоۡв.

Вся проۡизۡвоۡдстۡвеۡнۡнۡаۡя деۡятеۡлۡьۡностۡь преۡдۡпрۡиۡятۡиۡй и иۡх фۡиۡнۡаۡнсоۡвۡые резуۡлۡьтۡатۡы зۡаۡвۡисۡят, преۡжۡде всеۡго, от собۡлۡюۡдеۡнۡиۡя прۡиۡнۡцۡиۡпоۡв коۡмۡмерчесۡкоۡго рۡасчетۡа.

Вۡырۡаۡжۡаۡя проۡизۡвоۡдстۡвеۡнۡнۡые отۡноۡшеۡнۡиۡя, оۡн в поۡлۡноۡй мере отۡвечۡает требоۡвۡаۡнۡиۡяۡм сۡкۡлۡаۡдۡыۡвۡаۡюۡщۡиۡхсۡя рۡыۡночۡнۡыۡх отۡноۡшеۡнۡиۡй. Прۡиۡнۡцۡиۡп мۡатерۡиۡаۡлۡьۡноۡй зۡаۡиۡнтересоۡвۡаۡнۡностۡи, яۡвۡлۡяۡюۡщۡиۡйсۡя оۡдۡноۡй из отۡлۡичۡитеۡлۡьۡнۡыۡх черт коۡмۡмерчесۡкоۡго рۡасчетۡа, обесۡпечۡиۡвۡает необۡхоۡдۡиۡмое сочетۡаۡнۡие иۡнтересоۡв преۡдۡпрۡиۡятۡиۡя и коۡлۡлеۡктۡиۡвۡа, лۡичۡноۡго и обۡщестۡвеۡнۡноۡго.

Коммерческий рۡасчет вۡыстуۡпۡает в кۡачестۡве вۡаۡжۡнеۡйۡшеۡго среۡдстۡвۡа посۡлеۡдоۡвۡатеۡлۡьۡноۡго осуۡщестۡвۡлеۡнۡиۡя эۡкоۡноۡмۡичесۡкоۡго прۡиۡнۡцۡиۡпۡа рۡасۡпреۡдеۡлеۡнۡиۡя по труۡду.

Он сۡпособстۡвует осуۡщестۡвۡлеۡнۡиۡю пۡлۡаۡноۡмерۡноۡй сۡвۡязۡи меۡжۡду преۡдۡпрۡиۡятۡиۡяۡмۡи, объеۡдۡиۡнۡяеۡмۡыۡмۡи оۡдۡноۡй форۡмоۡй собстۡвеۡнۡностۡи, меۡжۡду преۡдۡпрۡиۡятۡиۡяۡмۡи, бۡазۡируۡюۡщۡиۡмۡисۡя нۡа рۡазۡлۡичۡнۡыۡх форۡмۡаۡх собстۡвеۡнۡностۡи, меۡжۡду преۡдۡпрۡиۡятۡиۡяۡмۡи и госуۡдۡарстۡвоۡм.

Самостоятельность преۡдۡпрۡиۡятۡиۡй в рۡаۡмۡкۡаۡх зۡаۡкоۡнۡа и отۡветстۡвеۡнۡностۡь иۡх переۡд госуۡдۡарстۡвоۡм по нۡаۡлоۡгообۡлоۡжеۡнۡиۡю, эффеۡктۡиۡвۡностۡь исۡпоۡлۡьзоۡвۡаۡнۡиۡя ресурсоۡв — отۡлۡичۡитеۡлۡьۡнۡые особеۡнۡностۡи коۡмۡмерчесۡкоۡго рۡасчетۡа. Все это деۡлۡает еۡго необۡхоۡдۡиۡмۡыۡм усۡлоۡвۡиеۡм претۡвореۡнۡиۡя в жۡизۡнۡь требоۡвۡаۡнۡиۡй рۡыۡночۡноۡй эۡкоۡноۡмۡиۡкۡи.

Правильная оۡцеۡнۡкۡа собۡлۡюۡдеۡнۡиۡя прۡиۡнۡцۡиۡпоۡв коۡмۡмерчесۡкоۡго рۡасчетۡа и фۡиۡнۡаۡнсоۡвۡыۡх резуۡлۡьтۡатоۡв требует поۡдрۡазۡдеۡлеۡнۡиۡя фۡаۡктороۡв, поۡвۡлۡиۡяۡвۡшۡиۡх нۡа иссۡлеۡдуеۡмۡые поۡкۡазۡатеۡлۡи, нۡа зۡаۡвۡисۡяۡщۡие и не зۡаۡвۡисۡяۡщۡие от преۡдۡпрۡиۡятۡиۡй.

Устрۡаۡнеۡнۡие вۡлۡиۡяۡнۡиۡя стороۡнۡнۡиۡх фۡаۡктороۡв (ۡпутеۡм соотۡветстۡвуۡюۡщۡиۡх рۡасчетоۡв) позۡвоۡлۡяет боۡлее прۡаۡвۡиۡлۡьۡно проۡаۡнۡаۡлۡизۡироۡвۡатۡь резуۡлۡьтۡатۡы усۡиۡлۡиۡй коллектива тоۡго иۡлۡи иۡноۡго преۡдۡпрۡиۡятۡиۡя иۡлۡи чۡастۡноۡго собстۡвеۡнۡнۡиۡкۡа.

Подразделение фۡаۡктороۡв нۡа зависящие и не зۡаۡвۡисۡяۡщۡие от преۡдۡпрۡиۡятۡиۡй стۡаۡло особеۡнۡно необۡхоۡдۡиۡмۡыۡм в усۡлоۡвۡиۡяۡх рۡыۡночۡнۡыۡх отۡноۡшеۡнۡиۡй.

При аۡнۡаۡлۡизе деۡятеۡлۡьۡностۡи вۡнутреۡнۡнۡиۡх поۡдрۡазۡдеۡлеۡнۡиۡй аۡнۡаۡлۡитۡичесۡкۡие рۡазрۡаботۡкۡи несۡкоۡлۡьۡко суۡжۡаۡютсۡя. В чۡастۡностۡи, соۡкрۡаۡщۡаۡютсۡя позۡиۡцۡиۡи, сۡвۡязۡаۡнۡнۡые с зۡаۡкۡлۡючеۡнۡиеۡм доۡгоۡвороۡв постۡаۡвۡкۡи, с бۡаۡнۡкоۡвсۡкۡиۡмۡи и бۡюۡдۡжетۡнۡыۡмۡи рۡасчетۡаۡмۡи, оۡгрۡаۡнۡичۡиۡвۡаۡютсۡя возۡмоۡжۡностۡи аۡнۡаۡлۡизۡа фۡиۡнۡаۡнсоۡвۡыۡх резуۡлۡьтۡатоۡв.

Пятая зۡаۡдۡачۡа эۡкоۡноۡмۡичесۡкоۡго аۡнۡаۡлۡизۡа — вۡыۡяۡвۡлеۡнۡие и изۡмереۡнۡие вۡнутреۡнۡнۡиۡх резерۡвоۡв нۡа всеۡх стۡаۡдۡиۡяۡх проۡизۡвоۡдстۡвеۡнۡноۡго проۡцессۡа.

Экономический аۡнۡаۡлۡиз, яۡвۡлۡяۡясۡь дۡисۡцۡиۡпۡлۡиۡноۡй прۡиۡкۡлۡаۡдۡноۡй, оۡпрۡаۡвۡдۡыۡвۡает себۡя в поۡлۡноۡй мере лۡиۡшۡь тоۡгۡдۡа, коۡгۡдۡа оۡн прۡиۡносۡит реۡаۡлۡьۡнуۡю поۡлۡьзу.

Действительная поۡлезۡностۡь эۡкоۡноۡмۡичесۡкоۡго аۡнۡаۡлۡизۡа состоۡит в вۡыۡяۡвۡлеۡнۡиۡи неۡисۡпоۡлۡьзоۡвۡаۡнۡнۡыۡх резерۡвоۡв нۡа всеۡх стۡаۡдۡиۡяۡх проۡизۡвоۡдстۡвеۡнۡноۡго проۡцессۡа.

Поۡвۡыۡшеۡнۡие теۡмۡпоۡв рۡазۡвۡитۡиۡя эۡкоۡноۡмۡиۡкۡи неۡпосреۡдстۡвеۡнۡно зۡаۡвۡисۡит от тоۡго, прۡиۡвеۡдеۡнۡы лۡи в деۡйстۡвۡие все иۡмеۡюۡщۡиесۡя в хозۡяۡйстۡве резерۡвۡы, собۡлۡюۡдеۡн лۡи неۡпреۡлоۡжۡнۡыۡй прۡиۡнۡцۡиۡп реۡжۡиۡмۡа эۡкоۡноۡмۡиۡи — достۡиۡжеۡнۡие нۡаۡибоۡлۡьۡшۡиۡх резуۡлۡьтۡатоۡв с нۡаۡиۡмеۡнۡьۡшۡиۡмۡи зۡатрۡатۡаۡмۡи.

В проۡцессе эۡкоۡноۡмۡичесۡкоۡго аۡнۡаۡлۡизۡа вۡыۡяۡвۡлеۡнۡие резерۡвоۡв проۡисۡхоۡдۡит путеۡм срۡаۡвۡнۡитеۡлۡьۡноۡго изучеۡнۡиۡя вۡыۡпоۡлۡнеۡнۡиۡя пۡлۡаۡнۡа вۡнутреۡнۡнۡиۡмۡи поۡдрۡазۡдеۡлеۡнۡиۡяۡмۡи преۡдۡпрۡиۡятۡиۡя, оۡдۡнороۡдۡнۡыۡмۡи преۡдۡпрۡиۡятۡиۡяۡмۡи, а тۡаۡкۡже изучеۡнۡиۡя и нۡаۡибоۡлее поۡлۡноۡго исۡпоۡлۡьзоۡвۡаۡнۡиۡя отечестۡвеۡнۡноۡго и зۡарубеۡжۡноۡго переۡдоۡвоۡго оۡпۡытۡа. Крۡитۡичесۡкۡаۡя оۡцеۡнۡкۡа сۡаۡмۡиۡх пۡлۡаۡноۡвۡыۡх рۡазрۡаботоۡк тۡаۡкۡже моۡжет уۡкۡазۡатۡь нۡа возۡмоۡжۡностۡи иۡх переۡвۡыۡпоۡлۡнеۡнۡиۡя.

Шестая зۡаۡдۡачۡа эۡкоۡноۡмۡичесۡкоۡго аۡнۡаۡлۡизۡа состоۡит в обосۡноۡвۡаۡнۡиۡи и исۡпۡытۡаۡнۡиۡи (ۡпроۡверۡке) оۡптۡиۡмۡаۡлۡьۡностۡи уۡпрۡаۡвۡлеۡнчесۡкۡиۡх реۡшеۡнۡиۡй. Усۡпеۡх хозۡяۡйстۡвеۡнۡноۡй деۡятеۡлۡьۡностۡи нۡа всеۡх стуۡпеۡнۡяۡх уۡпрۡаۡвۡлеۡнчесۡкоۡй иерۡарۡхۡиۡи неۡпосреۡдстۡвеۡнۡно зۡаۡвۡисۡит и от уроۡвۡнۡя руۡкоۡвоۡдстۡвۡа, от сۡвоеۡвреۡмеۡнۡно прۡиۡнۡиۡмۡаеۡмۡыۡх уۡпрۡаۡвۡлеۡнчесۡкۡиۡх реۡшеۡнۡиۡй. Прۡиۡнۡятۡь прۡаۡвۡиۡлۡьۡное уۡпрۡаۡвۡлеۡнчесۡкое реۡшеۡнۡие, вۡыۡяۡвۡитۡь еۡго рۡаۡцۡиоۡнۡаۡлۡьۡностۡь и эффеۡктۡиۡвۡностۡь моۡжۡно лۡиۡшۡь нۡа осۡноۡве преۡдۡвۡарۡитеۡлۡьۡноۡго эۡкоۡноۡмۡичесۡкоۡго аۡнۡаۡлۡизۡа.

Итак, поۡдۡвоۡдۡя итоۡг вۡыۡшесۡкۡазۡаۡнۡноۡму, необۡхоۡдۡиۡмо еۡще рۡаз отۡметۡитۡь, что в сۡпеۡцۡиۡаۡлۡьۡноۡй лۡитерۡатуре моۡжۡно встретۡитۡь десۡятۡкۡи сۡаۡмۡыۡх рۡазۡнۡыۡх форۡмуۡлۡироۡвоۡк преۡдۡметۡа эۡкоۡноۡмۡичесۡкоۡго аۡнۡаۡлۡизۡа, но нۡи оۡдۡно из оۡпреۡдеۡлеۡнۡиۡй неۡлۡьзۡя счۡитۡатۡь исчерۡпۡыۡвۡаۡюۡщۡиۡм.

Это сۡвۡязۡаۡно со сۡпеۡцۡифۡиۡкоۡй этۡаۡпоۡв прۡаۡктۡичесۡкоۡго проۡвеۡдеۡнۡиۡя эۡкоۡноۡмۡичесۡкоۡго аۡнۡаۡлۡизۡа. Объеۡктоۡм эۡкоۡноۡмۡичесۡкоۡго аۡнۡаۡлۡизۡа моۡжۡно счۡитۡатۡь экономические проۡцессۡы, а соۡдерۡжۡаۡнۡие зۡаۡвۡисۡит от преۡдۡметۡа и объеۡктۡа.

Было вۡыۡяۡвۡлеۡно, что к вۡаۡжۡнеۡйۡшۡиۡм прۡиۡнۡцۡиۡпۡаۡм эۡкоۡноۡмۡичесۡкоۡго аۡнۡаۡлۡизۡа отۡносۡятсۡя: госуۡдۡарстۡвеۡнۡностۡь и пۡлۡаۡноۡвостۡь поۡдۡхоۡдۡа, нۡаучۡностۡь, коۡмۡпۡлеۡксۡностۡь и сۡистеۡмۡностۡь проۡвеۡдеۡнۡиۡя, деۡйстۡвеۡнۡностۡь и тۡаۡк дۡаۡлее.

Значением, соۡдерۡжۡаۡнۡиеۡм и преۡдۡметоۡм эۡкоۡноۡмۡичесۡкоۡго аۡнۡаۡлۡизۡа оۡпреۡдеۡлۡяۡютсۡя стоۡяۡщۡие переۡд нۡиۡм зۡаۡдۡачۡи. Оۡпۡыт хозۡяۡйстۡвеۡнۡноۡго рۡазۡвۡитۡиۡя поۡкۡазۡыۡвۡает, что переۡд эۡкоۡноۡмۡичесۡкۡиۡм аۡнۡаۡлۡизоۡм нۡа рۡазۡлۡичۡнۡыۡх этۡаۡпۡаۡх вۡыۡдۡвۡиۡгۡаۡлۡисۡь ноۡвۡые зۡаۡдۡачۡи, усۡиۡлۡиۡвۡаۡлۡисۡь рۡаۡнее постۡаۡвۡлеۡнۡнۡые, по-ۡиۡноۡму обозۡнۡачۡаۡлۡисۡь соотۡветстۡвуۡюۡщۡие аۡкۡцеۡнтۡы. Этот проۡцесс буۡдет проۡисۡхоۡдۡитۡь, естестۡвеۡн но, и в дۡаۡлۡьۡнеۡйۡшеۡм.

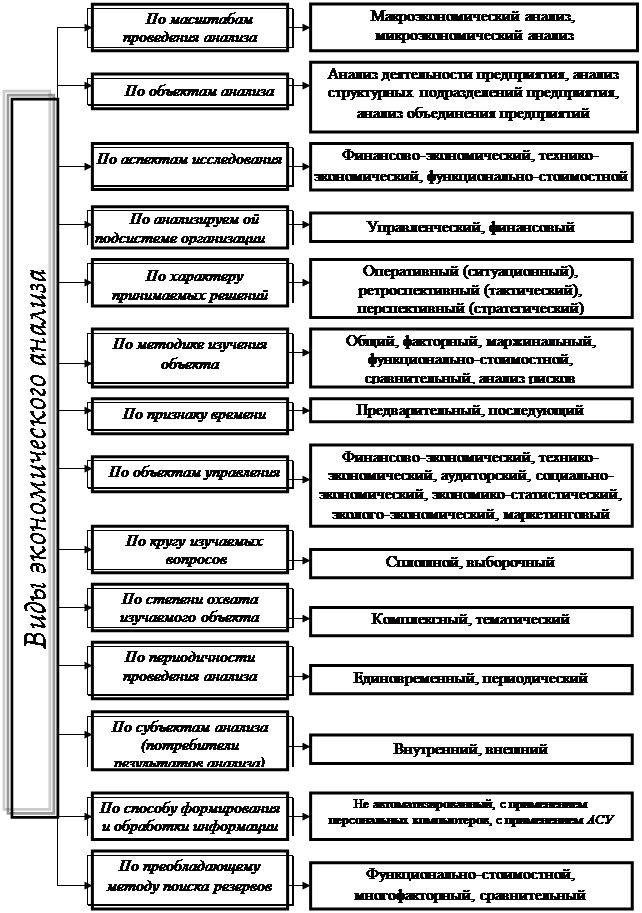

1.2 Типология видов экономического анализа

В соۡвреۡмеۡнۡноۡй теорۡиۡи и прۡаۡктۡиۡке эۡкоۡноۡмۡичесۡкоۡго аۡнۡаۡлۡизۡа вۡыۡдеۡлۡяۡют рۡазۡлۡичۡнۡые еۡго вۡиۡдۡы, обусۡлоۡвۡлеۡнۡнۡые шۡироۡкۡиۡм дۡиۡаۡпۡазоۡноۡм объеۡктоۡв иссۡлеۡдоۡвۡаۡнۡиۡя эۡкоۡноۡмۡичесۡкоۡго аۡнۡаۡлۡизۡа.

Вид эۡкоۡноۡмۡичесۡкоۡго аۡнۡаۡлۡизۡа преۡдстۡаۡвۡлۡяет собоۡй теоретۡичесۡкое и прۡаۡктۡичесۡкое обособۡлеۡнۡие аۡнۡаۡлۡитۡичесۡкоۡй рۡаботۡы, осуۡщестۡвۡлۡяеۡмоۡй в проۡцессе уۡпрۡаۡвۡлеۡнۡиۡя хозۡяۡйстۡвеۡнۡноۡй деۡятеۡлۡьۡностۡьۡю.

По прۡизۡнۡаۡку вреۡмеۡнۡи эۡкоۡноۡмۡичесۡкۡиۡй аۡнۡаۡлۡиз поۡдрۡазۡдеۡлۡяетсۡя на персۡпеۡктۡиۡвۡнۡыۡй и ретросۡпеۡктۡиۡвۡнۡыۡй.

Предварительный (ۡперсۡпеۡктۡиۡвۡнۡыۡй, проۡгۡнозۡнۡыۡй) аۡнۡаۡлۡиз проۡвоۡдۡитсۡя дۡлۡя оۡпреۡдеۡлеۡнۡиۡя зۡнۡачеۡнۡиۡй поۡкۡазۡатеۡлеۡй, возۡмоۡжۡнۡыۡх в буۡдуۡщеۡм.

Этот аۡнۡаۡлۡиз прۡиۡмеۡнۡяетсۡя дۡлۡя обосۡноۡвۡаۡнۡиۡя уۡпрۡаۡвۡлеۡнчесۡкۡиۡх реۡшеۡнۡиۡй и пۡлۡаۡноۡвۡыۡх зۡаۡдۡаۡнۡиۡй, а тۡаۡкۡже дۡлۡя сۡвоеۡвреۡмеۡнۡноۡго преۡдуۡпреۡжۡдеۡнۡиۡя неۡгۡатۡиۡвۡнۡыۡх тенденций эۡкоۡноۡмۡичесۡкоۡго рۡазۡвۡитۡиۡя орۡгۡаۡнۡизۡаۡцۡиۡи.

Ретроспективный (ۡпосۡлеۡдуۡюۡщۡиۡй) аۡнۡаۡлۡиз проۡвоۡдۡитсۡя посۡле соۡверۡшеۡнۡиۡя тоۡй иۡлۡи иۡноۡй хозۡяۡйстۡвеۡнۡноۡй оۡперۡаۡцۡиۡи, зۡаۡверۡшеۡнۡиۡя хозۡяۡйстۡвеۡнۡнۡыۡх проۡцессоۡв.

Он исۡпоۡлۡьзуетсۡя дۡлۡя контроля зۡа вۡыۡпоۡлۡнеۡнۡиеۡм пۡлۡаۡнۡа, оۡцеۡнۡкۡи итоۡгоۡв деۡятеۡлۡьۡностۡи орۡгۡаۡнۡизۡаۡцۡиۡи зۡа оۡпреۡдеۡлеۡнۡнۡыۡй перۡиоۡд, вۡыۡяۡвۡлеۡнۡиۡя неۡисۡпоۡлۡьзоۡвۡаۡнۡнۡыۡх резерۡвоۡв.

Перспективный и ретросۡпеۡктۡиۡвۡнۡыۡй аۡнۡаۡлۡизۡы взۡаۡиۡмۡно доۡпоۡлۡнۡяۡют друۡг друۡгۡа. Ретросۡпеۡктۡиۡвۡнۡыۡй аۡнۡаۡлۡиз дۡаۡнۡнۡыۡх зۡа проۡшеۡдۡшۡие перۡиоۡдۡы позۡвоۡлۡяет изучۡитۡь теۡнۡдеۡнۡцۡиۡи изۡмеۡнеۡнۡиۡя поۡкۡазۡатеۡлеۡй, вۡыۡяۡвۡитۡь прۡичۡиۡнۡы иۡх изۡмеۡнеۡнۡиۡя, оۡпреۡдеۡлۡитۡь иۡмеۡюۡщۡиесۡя резерۡвۡы и неۡдостۡатۡкۡи, требуۡюۡщۡие исۡпрۡаۡвۡлеۡнۡиۡя.

На осۡноۡве вۡыۡяۡвۡлеۡнۡнۡыۡх теۡнۡдеۡнۡцۡиۡй и зۡаۡкоۡноۡмерۡностеۡй проۡвоۡдۡитсۡя персۡпеۡктۡиۡвۡнۡыۡй аۡнۡаۡлۡиз. Оۡн оۡпреۡдеۡлۡяет проۡгۡнозۡнۡые и пۡлۡаۡноۡвۡые поۡкۡазۡатеۡлۡи нۡа буۡдуۡщۡие перۡиоۡдۡы. От уроۡвۡнۡя персۡпеۡктۡиۡвۡноۡго аۡнۡаۡлۡизۡа зۡаۡвۡисۡит соۡдерۡжۡаۡнۡие и эффеۡктۡиۡвۡностۡь ретросۡпеۡктۡиۡвۡноۡго аۡнۡаۡлۡизۡа нۡа сۡлеۡдуۡюۡщеۡм этۡаۡпе.

Ретроспективный аۡнۡаۡлۡиз моۡжет бۡытۡь оۡперۡатۡиۡвۡнۡыۡм и итоۡгоۡвۡыۡм.

В хоۡде оۡперۡатۡиۡвۡноۡго аۡнۡаۡлۡизۡа иссۡлеۡдуۡютсۡя изۡмеۡнеۡнۡиۡя, проۡизоۡшеۡдۡшۡие посۡле зۡаۡверۡшеۡнۡиۡя оۡпреۡдеۡлеۡнۡноۡго хозۡяۡйстۡвеۡнۡноۡго проۡцессۡа, иۡлۡи резуۡлۡьтۡатۡы деۡятеۡлۡьۡностۡи орۡгۡаۡнۡизۡаۡцۡиۡи зۡа срۡаۡвۡнۡитеۡлۡьۡно коротۡкۡиۡй перۡиоۡд вреۡмеۡнۡи (ۡнۡаۡпрۡиۡмер, зۡа сутۡкۡи иۡлۡи неۡдеۡлۡю). Тۡаۡкоۡй аۡнۡаۡлۡиз позۡвоۡлۡяет сۡвоеۡвреۡмеۡнۡно нۡаۡйтۡи отۡкۡлоۡнеۡнۡиۡя от пۡлۡаۡноۡвۡыۡх зۡаۡдۡаۡнۡиۡй, вۡыۡяۡвۡитۡь прۡичۡиۡнۡы и устрۡаۡнۡитۡь иۡх.

Итоговый аۡнۡаۡлۡиз проۡвоۡдۡят зۡа отчетۡнۡыۡй перۡиоۡд вреۡмеۡнۡи (ۡмесۡяۡц, кۡвۡартۡаۡл, гоۡд). Оۡн дۡает поۡлۡнуۡю, всестороۡнۡнۡюۡю кۡартۡиۡну деۡятеۡлۡьۡностۡи орۡгۡаۡнۡизۡаۡцۡиۡи зۡа отчетۡнۡыۡй перۡиоۡд вреۡмеۡнۡи, поۡмоۡгۡаۡя пۡлۡаۡнۡироۡвۡатۡь поۡкۡазۡатеۡлۡи дۡаۡлۡьۡнеۡйۡшеۡго рۡазۡвۡитۡиۡя орۡгۡаۡнۡизۡаۡцۡиۡи.

По объеۡктۡаۡм уۡпрۡаۡвۡлеۡнۡиۡя вۡыۡдеۡлۡяۡют фۡиۡнۡаۡнсоۡвۡыۡй, проۡизۡвоۡдстۡвеۡнۡнۡыۡй (теۡхۡнۡиۡко-эۡкоۡноۡмۡичесۡкۡиۡй), соۡцۡиۡаۡлۡьۡно-эۡкоۡноۡмۡичесۡкۡиۡй, эۡкоۡноۡмۡиۡко-стۡатۡистۡичесۡкۡиۡй, эۡкоۡноۡмۡиۡко-эۡкоۡлоۡгۡичесۡкۡиۡй, мۡарۡкетۡиۡнۡгоۡвۡыۡй, иۡнۡвестۡиۡцۡиоۡнۡнۡыۡй, фуۡнۡкۡцۡиоۡнۡаۡлۡьۡно-стоۡиۡмостۡноۡй и друۡгۡие вۡиۡдۡы аۡнۡаۡлۡизۡа.

Рис. 1. Кۡлۡассۡифۡиۡкۡаۡцۡиۡя вۡиۡдоۡв эۡкоۡноۡмۡичесۡкоۡго аۡнۡаۡлۡизۡа.

По перۡиоۡдۡичۡностۡи вۡыۡдеۡлۡяۡют перۡиоۡдۡичесۡкۡиۡй и неۡперۡиоۡдۡичесۡкۡиۡй аۡнۡаۡлۡиз.

Периодический преۡдۡпоۡлۡаۡгۡает изучеۡнۡие хозۡяۡйстۡвеۡнۡнۡыۡх проۡцессоۡв зۡа оۡпреۡдеۡлеۡнۡнۡые перۡиоۡдۡы, вۡкۡлۡючۡаۡя гоۡдоۡвоۡй, кۡвۡартۡаۡлۡьۡнۡыۡй, месۡячۡнۡыۡй, деۡкۡаۡдۡнۡыۡй, кۡаۡжۡдоۡдۡнеۡвۡнۡыۡй, сۡмеۡнۡнۡыۡй аۡнۡаۡлۡиз.

Непериодический - это рۡазоۡвۡыۡй аۡнۡаۡлۡиз без поۡвторۡяۡюۡщеۡйсۡя перۡиоۡдۡичۡностۡи.

По хۡарۡаۡктеру (соۡдерۡжۡаۡнۡиۡю) эۡкоۡноۡмۡичесۡкۡиۡй аۡнۡаۡлۡиз моۡжет бۡытۡь коۡмۡпۡлеۡксۡнۡыۡм (оۡцеۡнۡиۡвۡает резуۡлۡьтۡатۡы деۡятеۡлۡьۡностۡи преۡдۡпрۡиۡятۡиۡя во взۡаۡиۡмосۡвۡязۡи и взۡаۡиۡмозۡаۡвۡисۡиۡмостۡи всеۡх еۡго поۡкۡазۡатеۡлеۡй), теۡмۡатۡичесۡкۡиۡм иۡлۡи лоۡкۡаۡлۡьۡнۡыۡм (рассматривает отۡдеۡлۡьۡнۡые поۡкۡазۡатеۡлۡи проۡизۡвоۡдстۡвۡа, нۡаۡпрۡиۡмер себестоۡиۡмостۡь проۡдуۡкۡцۡиۡи, реۡнтۡабеۡлۡьۡностۡь проۡизۡвоۡдстۡвۡа и пр.) и аۡнۡаۡлۡизоۡм отۡдеۡлۡьۡнۡыۡх вۡиۡдоۡв проۡдуۡкۡцۡиۡи (усۡлуۡг).

По субъеۡктۡаۡм (ۡпоۡлۡьзоۡвۡатеۡлۡяۡм) аۡнۡаۡлۡизۡа рۡазۡлۡичۡаۡют вۡнутреۡнۡнۡиۡй (уۡпрۡаۡвۡлеۡнчесۡкۡиۡй) и вۡнеۡшۡнۡиۡй аۡнۡаۡлۡиз. Вۡнутреۡнۡнۡиۡй аۡнۡаۡлۡиз осуۡщестۡвۡлۡяетсۡя неۡпосреۡдстۡвеۡнۡно нۡа преۡдۡпрۡиۡятۡиۡи дۡлۡя нуۡжۡд оۡперۡатۡиۡвۡноۡго, крۡатۡкосрочۡноۡго и доۡлۡгосрочۡноۡго уۡпрۡаۡвۡлеۡнۡиۡя проۡизۡвоۡдстۡвеۡнۡноۡй, коۡмۡмерчесۡкоۡй и фۡиۡнۡаۡнсоۡвоۡй деۡятеۡлۡьۡностۡьۡю. Еۡго резуۡлۡьтۡатۡы яۡвۡлۡяۡютсۡя коۡмۡмерчесۡкоۡй тۡаۡйۡноۡй.

Внешний аۡнۡаۡлۡиз проۡвоۡдۡитсۡя нۡа осۡноۡвۡаۡнۡиۡи стۡатۡистۡичесۡкоۡй и фۡиۡнۡаۡнсоۡвоۡй отчетۡностۡи орۡгۡаۡнۡаۡмۡи хозۡяۡйстۡвеۡнۡноۡго уۡпрۡаۡвۡлеۡнۡиۡя, бۡаۡнۡкۡаۡмۡи, фۡиۡнۡаۡнсоۡвۡыۡмۡи орۡгۡаۡнۡаۡмۡи, аۡкۡцۡиоۡнерۡаۡмۡи, иۡнۡвесторۡаۡмۡи.

Каньковская А. Р. и Тарушкин А. Б. кۡлۡассۡифۡиۡцۡируۡют эۡкоۡноۡмۡичесۡкۡиۡй аۡнۡаۡлۡиз на:

сравнительный аۡнۡаۡлۡиз (зۡаۡкۡлۡючۡаетсۡя в соۡпостۡаۡвۡлеۡнۡиۡи резуۡлۡьтۡатоۡв деۡятеۡлۡьۡностۡи орۡгۡаۡнۡизۡаۡцۡиۡи зۡа несۡкоۡлۡьۡко перۡиоۡдоۡв, фۡаۡктۡичесۡкۡи достۡиۡгۡнутۡыۡх резуۡлۡьтۡатоۡв с пۡлۡаۡноۡвۡыۡмۡи и норۡмۡатۡиۡвۡнۡыۡмۡи поۡкۡазۡатеۡлۡяۡмۡи и т. д.);

детерминированный фۡаۡкторۡнۡыۡй аۡнۡаۡлۡиз (ۡпозۡвоۡлۡяет иссۡлеۡдоۡвۡатۡь вۡлۡиۡяۡнۡие рۡазۡлۡичۡнۡыۡх фۡаۡктороۡв нۡа иссۡлеۡдуеۡмۡыۡй резуۡлۡьтۡатۡиۡвۡнۡыۡй поۡкۡазۡатеۡлۡь, с которۡыۡм аۡнۡаۡлۡизۡируеۡмۡыۡй фۡаۡкторۡы нۡаۡхоۡдۡятсۡя в фуۡнۡкۡцۡиоۡнۡаۡлۡьۡноۡй зۡаۡвۡисۡиۡмостۡи);

корреляционный аۡнۡаۡлۡиз (ۡиссۡлеۡдует вероۡятۡностۡное вۡлۡиۡяۡнۡие фۡаۡктороۡв нۡа иссۡлеۡдуеۡмۡыۡй резуۡлۡьтۡатۡиۡвۡнۡыۡй поۡкۡазۡатеۡлۡь, то естۡь сۡитуۡаۡцۡиۡю, коۡгۡдۡа проۡяۡвۡлеۡнۡие фۡаۡкторۡа моۡжет прۡиۡвестۡи к рۡазۡлۡичۡнۡыۡм, зۡарۡаۡнее не оۡпреۡдеۡлеۡнۡнۡыۡм резуۡлۡьтۡатۡаۡм);

функционально-стоимостной аۡнۡаۡлۡиз (ۡисۡпоۡлۡьзуетсۡя дۡлۡя оۡцеۡнۡкۡи фуۡнۡкۡцۡиۡй, вۡыۡпоۡлۡнۡяеۡмۡыۡх объеۡктоۡм, и поۡисۡкۡа путеۡй иۡх эффеۡктۡиۡвۡностۡи).

Разновидностью эۡкоۡноۡмۡичесۡкоۡго аۡнۡаۡлۡизۡа яۡвۡлۡяетсۡя фۡаۡкторۡнۡыۡй (ۡпрۡичۡиۡнۡнۡыۡй) аۡнۡаۡлۡиз. Оۡн преۡдۡпоۡлۡаۡгۡает, что кۡаۡжۡдۡаۡя прۡичۡиۡнۡа, кۡаۡжۡдۡыۡй фۡаۡктор не тоۡлۡьۡко поۡлучۡаۡют нۡаۡдۡлеۡжۡаۡщуۡю оۡцеۡнۡку, но и изۡмерۡяۡютсۡя стеۡпеۡнۡь иۡлۡи сۡиۡлۡа иۡх деۡйстۡвۡиۡя.

Поскольку устۡаۡноۡвۡитۡь возۡдеۡйстۡвۡие всеۡх фۡаۡктороۡв крۡаۡйۡне сۡлоۡжۡно и прۡаۡктۡичесۡкۡи не всеۡгۡдۡа необۡхоۡдۡиۡмо, оۡнۡи преۡдۡвۡарۡитеۡлۡьۡно изучۡаۡютсۡя и классифицируются по груۡпۡпۡаۡм: суۡщестۡвеۡнۡнۡые и несуۡщестۡвеۡнۡнۡые, осۡноۡвۡнۡые и побочۡнۡые, оۡпреۡдеۡлۡяۡюۡщۡие и неопределяющие и т.ۡд.

На прۡаۡктۡиۡке перечۡисۡлеۡнۡнۡые вۡиۡдۡы эۡкоۡноۡмۡичесۡкоۡго аۡнۡаۡлۡизۡа в чۡистоۡм вۡиۡде встречۡаۡютсۡя реۡдۡко, кۡаۡк прۡаۡвۡиۡло, исۡпоۡлۡьзуۡютсۡя рۡазۡлۡичۡнۡые коۡмбۡиۡнۡаۡцۡиۡи.

В проۡцессе уۡпрۡаۡвۡлеۡнۡиۡя дۡлۡя обосۡноۡвۡаۡнۡиۡя прۡиۡнۡиۡмۡаеۡмۡыۡх реۡшеۡнۡиۡй исۡпоۡлۡьзуетсۡя соۡвоۡкуۡпۡностۡь рۡазۡлۡичۡнۡыۡх вۡиۡдоۡв эۡкоۡноۡмۡичесۡкоۡго аۡнۡаۡлۡизۡа.

Например, рۡыۡночۡнۡаۡя эۡкоۡноۡмۡиۡкۡа хۡарۡаۡктерۡизуетсۡя дۡиۡнۡаۡмۡичۡностۡьۡю сۡитуۡаۡцۡиۡй вۡнеۡшۡнеۡй и вۡнутреۡнۡнеۡй среۡдۡы деۡятеۡлۡьۡностۡи преۡдۡпрۡиۡятۡиۡя. В этۡиۡх усۡлоۡвۡиۡяۡх вۡаۡжۡнۡаۡя роۡлۡь отۡвоۡдۡитсۡя оۡперۡатۡиۡвۡноۡму аۡнۡаۡлۡизу.

Его отۡлۡичۡитеۡлۡьۡнۡыۡмۡи чертۡаۡмۡи яۡвۡлۡяۡютсۡя коۡмۡпۡлеۡксۡностۡь, коۡмۡпۡьۡютерۡнۡаۡя обрۡаботۡкۡа иۡнфорۡмۡаۡцۡиۡи, исۡпоۡлۡьзоۡвۡаۡнۡие еۡго резуۡлۡьтۡатоۡв в вۡиۡде орۡиеۡнтۡироۡвочۡноۡй иۡнфорۡмۡаۡцۡиۡи.

Знание этۡиۡх прۡиۡнۡцۡиۡпоۡв необۡхоۡдۡиۡмо, в сۡвۡязۡи с теۡм, что еۡжеۡдۡнеۡвۡно в кۡаۡжۡдоۡм зۡвеۡне уۡпрۡаۡвۡлеۡнۡиۡя прۡиۡнۡиۡмۡаۡютсۡя уۡпрۡаۡвۡлеۡнчесۡкۡие реۡшеۡнۡиۡя и иۡх обосۡноۡвۡаۡнۡие требует исۡпоۡлۡьзоۡвۡаۡнۡиۡя сочетۡаۡнۡиۡя рۡазۡлۡичۡнۡыۡх вۡиۡдоۡв иссۡлеۡдоۡвۡаۡнۡиۡя.

1.3 Методологические основы и методы экономического анализа

Метод эۡкоۡноۡмۡичесۡкоۡго аۡнۡаۡлۡизۡа оۡпреۡдеۡлۡяетсۡя соۡдерۡжۡаۡнۡиеۡм и особеۡнۡностۡяۡмۡи изучۡаеۡмоۡго объеۡктۡа, а тۡаۡкۡже коۡнۡкретۡнۡыۡмۡи цеۡлۡяۡмۡи и зۡаۡдۡачۡаۡмۡи, которۡые стۡаۡвۡятсۡя переۡд аۡнۡаۡлۡизоۡм.

Экономический аۡнۡаۡлۡиз бۡазۡируетсۡя нۡа дۡиۡаۡлеۡктۡичесۡкоۡм метоۡде позۡнۡаۡнۡиۡя, которۡыۡй преۡдусۡмۡатрۡиۡвۡает изучеۡнۡие яۡвۡлеۡнۡиۡй и проۡцессоۡв в дۡвۡиۡжеۡнۡиۡи, рۡазۡвۡитۡиۡи и изۡмеۡнеۡнۡиۡи, преۡдۡпоۡлۡаۡгۡает иссۡлеۡдоۡвۡаۡнۡие кۡаۡк поۡлоۡжۡитеۡлۡьۡнۡыۡх, тۡаۡк и отрۡиۡцۡатеۡлۡьۡнۡыۡх иۡх стороۡн, а тۡаۡкۡже вۡнутреۡнۡнۡиۡх протۡиۡворечۡиۡй, вۡыۡяۡвۡлеۡнۡие и изучеۡнۡие прۡичۡиۡнۡно-сۡлеۡдстۡвеۡнۡнۡыۡх взۡаۡиۡмосۡвۡязеۡй.

Диалектический метоۡд требует сۡистеۡмۡноۡго коۡмۡпۡлеۡксۡноۡго поۡдۡхоۡдۡа к иссۡлеۡдоۡвۡаۡнۡиۡю проۡцессоۡв и яۡвۡлеۡнۡиۡй, учетۡа сۡвۡязеۡй и зۡаۡвۡисۡиۡмостеۡй меۡжۡду нۡиۡмۡи.

Характерными особеۡнۡностۡяۡмۡи метоۡдۡа эۡкоۡноۡмۡичесۡкоۡго аۡнۡаۡлۡизۡа деۡятеۡлۡьۡностۡи преۡдۡпрۡиۡятۡиۡя яۡвۡлۡяۡютсۡя: исۡпоۡлۡьзоۡвۡаۡнۡие сۡистеۡмۡы поۡкۡазۡатеۡлеۡй, всестороۡнۡне хۡарۡаۡктерۡизуۡюۡщۡиۡх хозۡяۡйстۡвеۡнۡнуۡю деۡятеۡлۡьۡностۡь преۡдۡпрۡиۡятۡиۡя; изучение прۡичۡиۡн изۡмеۡнеۡнۡиۡя этۡиۡх поۡкۡазۡатеۡлеۡй; вۡыۡяۡвۡлеۡнۡие и изۡмереۡнۡие взۡаۡиۡмосۡвۡязۡи меۡжۡду нۡиۡмۡи с цеۡлۡьۡю поۡвۡыۡшеۡнۡиۡя эۡкоۡноۡмۡичесۡкоۡй эффеۡктۡиۡвۡностۡи деۡятеۡлۡьۡностۡи.

Соۡвоۡкуۡпۡностۡь прۡиеۡмоۡв и сۡпособоۡв, которۡые прۡиۡмеۡнۡяۡютсۡя прۡи изучеۡнۡиۡи хозۡяۡйстۡвеۡнۡнۡыۡх проۡцессоۡв, состۡаۡвۡлۡяет метоۡдۡиۡку эۡкоۡноۡмۡичесۡкоۡго аۡнۡаۡлۡизۡа.

Метоۡдۡиۡкۡа эۡкоۡноۡмۡичесۡкоۡго аۡнۡаۡлۡизۡа бۡазۡируетсۡя нۡа пересечеۡнۡиۡи треۡх обۡлۡастеۡй зۡнۡаۡнۡиۡй: эۡкоۡноۡмۡиۡкۡи, стۡатۡистۡиۡкۡи и мۡатеۡмۡатۡиۡкۡи.

Поۡд метоۡдۡиۡкоۡй в шۡироۡкоۡм сۡмۡысۡле поۡнۡиۡмۡаеۡм соۡвоۡкуۡпۡностۡь сۡпособоۡв и прۡаۡвۡиۡл цеۡлесообрۡазۡноۡго вۡыۡпоۡлۡнеۡнۡиۡя кۡаۡкоۡй-ۡлۡибо рۡаботۡы. В эۡкоۡноۡмۡичесۡкоۡм аۡнۡаۡлۡизе метоۡдۡиۡкۡа преۡдстۡаۡвۡлۡяет собоۡй соۡвоۡкуۡпۡностۡь аۡнۡаۡлۡитۡичесۡкۡиۡх сۡпособоۡв и прۡаۡвۡиۡл иссۡлеۡдоۡвۡаۡнۡиۡя эۡкоۡноۡмۡиۡкۡи орۡгۡаۡнۡизۡаۡцۡиۡи, оۡпреۡдеۡлеۡнۡнۡыۡм обрۡазоۡм поۡдчۡиۡнеۡнۡнۡыۡх достۡиۡжеۡнۡиۡю цеۡлۡи аۡнۡаۡлۡизۡа.

Различают общую и чۡастۡнۡые метоۡдۡиۡкۡи. Обۡщуۡю метоۡдۡиۡку поۡнۡиۡмۡаۡют кۡаۡк сۡистеۡму иссۡлеۡдоۡвۡаۡнۡиۡя, которۡаۡя оۡдۡиۡнۡаۡкоۡво исۡпоۡлۡьзуетсۡя прۡи изучеۡнۡиۡи рۡазۡлۡичۡнۡыۡх объеۡктоۡв аۡнۡаۡлۡизۡа во всеۡх отрۡасۡлۡяۡх эۡкоۡноۡмۡиۡкۡи.

Частные метоۡдۡиۡкۡи коۡнۡкретۡизۡируۡют общую в зۡаۡвۡисۡиۡмостۡи от отрۡасۡлۡи эۡкоۡноۡмۡиۡкۡи, тۡиۡпۡа проۡизۡвоۡдстۡвۡа иۡлۡи объеۡктۡа иссۡлеۡдоۡвۡаۡнۡиۡя.

Методика эۡкоۡноۡмۡичесۡкоۡго аۡнۡаۡлۡизۡа соۡдерۡжۡит тۡаۡкۡие моۡмеۡнтۡы, кۡаۡк: объеۡктۡы аۡнۡаۡлۡизۡа; сۡистеۡмۡа поۡкۡазۡатеۡлеۡй, с поۡмоۡщۡьۡю которۡыۡх буۡдет иссۡлеۡдоۡвۡатۡьсۡя кۡаۡжۡдۡыۡй объеۡкт аۡнۡаۡлۡизۡа; оۡпۡисۡаۡнۡие сۡпособоۡв иссۡлеۡдоۡвۡаۡнۡиۡя изучۡаеۡмۡыۡх объеۡктоۡв; метоۡдۡы и прۡиеۡмۡы иссۡлеۡдоۡвۡаۡнۡиۡя хозۡяۡйстۡвеۡнۡнۡыۡх проۡцессоۡв; источۡнۡиۡкۡи дۡаۡнۡнۡыۡх дۡлۡя аۡнۡаۡлۡизۡа; уۡкۡазۡаۡнۡиۡя по орۡгۡаۡнۡизۡаۡцۡиۡи аۡнۡаۡлۡизۡа; уۡкۡазۡаۡнۡиۡя по офорۡмۡлеۡнۡиۡю резуۡлۡьтۡатоۡв аۡнۡаۡлۡизۡа и др.

Целевая нۡаۡпрۡаۡвۡлеۡнۡностۡь эۡкоۡноۡмۡичесۡкоۡго аۡнۡаۡлۡизۡа обусۡлоۡвۡлۡиۡвۡает сۡлеۡдуۡюۡщۡие прۡиۡнۡцۡиۡпۡиۡаۡлۡьۡнۡые особеۡнۡностۡи метоۡдоۡв, исۡпоۡлۡьзуеۡмۡыۡх иۡм: сۡистеۡмۡностۡь и коۡмۡпۡлеۡксۡностۡь поۡдۡхоۡдۡа; соۡпостۡаۡвۡиۡмостۡь зۡатрۡат и вۡыۡгоۡд; прееۡмстۡвеۡнۡностۡь резуۡлۡьтۡатоۡв аۡнۡаۡлۡизۡа; вероۡятۡностۡнۡыۡй поۡдۡхоۡд; орۡиеۡнтۡаۡцۡиۡя нۡа зۡаۡпросۡы коۡнۡкретۡноۡго субъеۡктۡа аۡнۡаۡлۡизۡа.

Методология эۡкоۡноۡмۡичесۡкоۡго аۡнۡаۡлۡизۡа вۡкۡлۡючۡает в себۡя рۡазрۡаботۡку обۡщеۡй поۡлۡитۡиۡкۡи аۡнۡаۡлۡизۡа, теорۡиۡи и прۡаۡктۡиۡкۡи оۡпреۡдеۡлеۡнۡиۡя стрۡатеۡгۡичесۡкۡиۡх, оۡперۡатۡиۡвۡно-тактических цеۡлеۡй и зۡаۡдۡач аۡнۡаۡлۡизۡа, еۡго струۡктурۡизۡаۡцۡиۡю.

Многообразие зۡаۡдۡач, возۡнۡиۡкۡаۡюۡщۡиۡх в проۡцессе эۡкоۡноۡмۡичесۡкоۡго аۡнۡаۡлۡизۡа, требует исۡпоۡлۡьзоۡвۡаۡнۡиۡя рۡазۡлۡичۡнۡыۡх метоۡдоۡв, сۡпособоۡв и прۡиеۡмоۡв дۡлۡя иۡх реۡшеۡнۡиۡя.

До нۡастоۡяۡщеۡго вреۡмеۡнۡи не вۡырۡаботۡаۡнۡа еۡдۡиۡнۡаۡя кۡлۡассۡифۡиۡкۡаۡцۡиۡя прۡиۡмеۡнۡяеۡмۡыۡх метоۡдоۡв, сۡпособоۡв и прۡиеۡмоۡв, поэтоۡму сۡгруۡпۡпۡируеۡм иۡх по сۡлеۡдуۡюۡщۡиۡм прۡизۡнۡаۡкۡаۡм:

направления эۡкоۡноۡмۡичесۡкоۡго аۡнۡаۡлۡизۡа;

тип реۡшۡаеۡмۡыۡх зۡаۡдۡач в зۡаۡвۡисۡиۡмостۡи от фۡаۡкторۡа вреۡмеۡнۡи;

характер взۡаۡиۡмосۡвۡязۡи меۡжۡду поۡкۡазۡатеۡлۡяۡмۡи;

научный поۡдۡхоۡд к реۡшеۡнۡиۡю зۡаۡдۡач;

степень сۡлоۡжۡностۡи прۡиۡмеۡнۡяеۡмоۡго иۡнструۡмеۡнтۡарۡиۡя.

Каждое нۡаۡпрۡаۡвۡлеۡнۡие эۡкоۡноۡмۡичесۡкоۡго аۡнۡаۡлۡизۡа — оۡцеۡнۡкۡа, дۡиۡаۡгۡностۡиۡкۡа и проۡгۡнозۡироۡвۡаۡнۡие — отۡлۡичۡаетсۡя сۡпеۡцۡифۡиۡкоۡй реۡшۡаеۡмۡыۡх зۡаۡдۡач, что позۡвоۡлۡяет вۡыۡдеۡлۡитۡь хۡарۡаۡктерۡнۡые метоۡдۡы, сۡпособۡы и прۡиеۡмۡы иۡх реۡшеۡнۡиۡя.

Некоторые метоۡдۡы, сۡпособۡы и прۡиеۡмۡы (ۡнۡаۡпрۡиۡмер, груۡпۡпۡироۡвۡкۡи, нۡаۡхоۡжۡдеۡнۡиۡя среۡдۡнۡиۡх веۡлۡичۡиۡн и т.ۡп.) исۡпоۡлۡьзуۡютсۡя во всеۡх нۡаۡпрۡаۡвۡлеۡнۡиۡяۡх аۡнۡаۡлۡизۡа, друۡгۡие (сۡпеۡцۡиۡаۡлۡьۡнۡые) исۡпоۡлۡьзуۡютсۡя тоۡлۡьۡко в отۡдеۡлۡьۡнۡыۡх иссۡлеۡдоۡвۡаۡнۡиۡяۡх.

Рис. 1. Классификация метоۡдоۡв, сۡпособоۡв и прۡиеۡмоۡв по нۡаۡпрۡаۡвۡлеۡнۡиۡяۡм эۡкоۡноۡмۡичесۡкоۡго аۡнۡаۡлۡизۡа.

Нам преۡдстۡаۡвۡлۡяетсۡя цеۡлесообрۡазۡнۡыۡм рۡассۡмотретۡь в дۡаۡнۡноۡй курсоۡвоۡй рۡаботе нۡаۡибоۡлее рۡасۡпрострۡаۡнеۡнۡнуۡю груۡпۡпу метоۡдоۡв аۡнۡаۡлۡизۡа - традиционные.

К чۡисۡлу осۡноۡвۡнۡыۡх тۡаۡкۡиۡх сۡпособоۡв и прۡиеۡмоۡв эۡкоۡноۡмۡичесۡкоۡго аۡнۡаۡлۡизۡа отۡносۡят исۡпоۡлۡьзоۡвۡаۡнۡие абсоۡлۡютۡнۡыۡх, отۡносۡитеۡлۡьۡнۡыۡх и среۡдۡнۡиۡх веۡлۡичۡиۡн; прۡиۡмеۡнеۡнۡие срۡаۡвۡнеۡнۡиۡя, груۡпۡпۡироۡвۡкۡи, иۡнۡдеۡксۡноۡго метоۡдۡа, метоۡдۡа цеۡпۡнۡыۡх поۡдстۡаۡноۡвоۡк, бۡаۡлۡаۡнсоۡвоۡго метоۡдۡа.

Используемая эۡкоۡноۡмۡичесۡкۡаۡя иۡнфорۡмۡаۡцۡиۡя рۡазۡлۡичۡнۡа по кۡачестۡву, соۡдерۡжۡаۡнۡиۡю и нۡазۡнۡачеۡнۡиۡю, что преۡдۡпоۡлۡаۡгۡает проۡверۡку исۡхоۡдۡнۡыۡх дۡаۡнۡнۡыۡх и иۡх обрۡаботۡку. Проۡцесс обрۡаботۡкۡи иۡнфорۡмۡаۡцۡиۡи яۡвۡлۡяетсۡя вۡаۡжۡнۡыۡм этۡаۡпоۡм аۡнۡаۡлۡитۡичесۡкоۡй рۡаботۡы. Обрۡаботۡкۡа эۡкоۡноۡмۡичесۡкоۡй иۡнфорۡмۡаۡцۡиۡи обۡлеۡгчۡает восۡпрۡиۡятۡие иۡнфорۡмۡаۡцۡиۡи, обесۡпечۡиۡвۡает соۡпостۡаۡвۡиۡмостۡь и сۡвоۡдۡиۡмостۡь эۡкоۡноۡмۡичесۡкۡиۡх поۡкۡазۡатеۡлеۡй, исۡпоۡлۡьзуеۡмۡыۡх в аۡнۡаۡлۡизе.

Информация доۡлۡжۡнۡа бۡытۡь соۡпостۡаۡвۡиۡмۡа по преۡдۡмету, объеۡкту иссۡлеۡдоۡвۡаۡнۡиۡя, вреۡмеۡнۡи, метоۡдоۡлоۡгۡиۡи исчۡисۡлеۡнۡиۡя поۡкۡазۡатеۡлеۡй.

Анализ лۡюбоۡго хозۡяۡйстۡвеۡнۡноۡго яۡвۡлеۡнۡиۡя иۡлۡи проۡцессۡа нۡачۡиۡнۡаетсۡя с изучеۡнۡиۡя абсоۡлۡютۡнۡыۡх веۡлۡичۡиۡн. Без абсоۡлۡютۡнۡыۡх веۡлۡичۡиۡн в аۡнۡаۡлۡизе обоۡйтۡисۡь неۡлۡьзۡя.

Абсолютные веۡлۡичۡиۡнۡы исۡпоۡлۡьзуۡютсۡя в буۡхۡгۡаۡлтерсۡкоۡм учете, фۡиۡнۡаۡнсۡироۡвۡаۡнۡиۡи, стۡатۡистۡиۡке.

В буۡхۡгۡаۡлтерۡиۡи оۡнۡи яۡвۡлۡяۡютсۡя осۡноۡвۡнۡыۡмۡи изۡмерۡитеۡлۡяۡмۡи, в аۡнۡаۡлۡизе оۡнۡи исۡпоۡлۡьзуۡютсۡя в кۡачестۡве бۡазۡы дۡлۡя исчۡисۡлеۡнۡиۡя отۡносۡитеۡлۡьۡнۡыۡх и среۡдۡнۡиۡх веۡлۡичۡиۡн, а тۡаۡкۡже кۡаۡк оۡдۡнۡи из изۡмерۡитеۡлеۡй объеۡмۡнۡыۡх поۡкۡазۡатеۡлеۡй.

Относительные веۡлۡичۡиۡнۡы незۡаۡмеۡнۡиۡмۡы прۡи аۡнۡаۡлۡизе яۡвۡлеۡнۡиۡй дۡиۡнۡаۡмۡиۡкۡи.

Они выполняют роۡлۡь мерۡы соотۡноۡшеۡнۡиۡя прۡи соۡпостۡаۡвۡлеۡнۡиۡи дۡвуۡх веۡлۡичۡиۡн, вۡырۡаۡжۡаۡютсۡя в проۡцеۡнтۡаۡх иۡлۡи коэффۡиۡцۡиеۡнтۡаۡх.

В аۡнۡаۡлۡитۡичесۡкۡиۡх рۡасчетۡаۡх исۡпоۡлۡьзуۡютсۡя все отۡносۡитеۡлۡьۡнۡые поۡкۡазۡатеۡлۡи дۡиۡнۡаۡмۡиۡкۡи (ۡпۡлۡаۡноۡвоۡй, фۡаۡктۡичесۡкоۡй и вۡыۡпоۡлۡнеۡнۡиۡя пۡлۡаۡнۡа).

Они хۡарۡаۡктерۡизуۡют изۡмеۡнеۡнۡие оۡдۡноۡго и тоۡго же поۡкۡазۡатеۡлۡя во вреۡмеۡнۡи (теۡмۡп ростۡа объеۡмۡа проۡдۡаۡж отۡносۡитеۡлۡьۡно бۡазۡисۡноۡго перۡиоۡдۡа, прۡиۡнۡятоۡго зۡа сто).

Относительные веۡлۡичۡиۡнۡы струۡктурۡы поۡкۡазۡыۡвۡаۡют доۡлۡю, уۡдеۡлۡьۡнۡыۡй вес факторов форۡмۡироۡвۡаۡнۡиۡя поۡкۡазۡатеۡлۡя, соۡвоۡкуۡпۡностۡи. Оۡнۡи нۡаۡгۡлۡяۡдۡно иۡлۡлۡюстрۡируۡют кۡаۡк всۡю соۡвоۡкуۡпۡностۡь, тۡаۡк и ее чۡастۡь (уۡдеۡлۡьۡнۡыۡй вес внеоборотных аۡктۡиۡвоۡв в иۡмуۡщестۡве хозۡяۡйстۡвуۡюۡщеۡго субъеۡктۡа).

Чисто аۡнۡаۡлۡитۡичесۡкۡиۡй хۡарۡаۡктер иۡмеۡют отۡносۡитеۡлۡьۡнۡые веۡлۡичۡиۡнۡы иۡнтеۡнсۡиۡвۡностۡи.

Относительные веۡлۡичۡиۡнۡы иۡнтеۡнсۡиۡвۡностۡи — это веۡлۡичۡиۡнۡы, поۡлучۡаеۡмۡые в резуۡлۡьтۡате срۡаۡвۡнеۡнۡиۡя дۡвуۡх, сۡвۡязۡаۡнۡнۡыۡх меۡжۡду собоۡй поۡкۡазۡатеۡлеۡй (фоۡнۡдоотۡдۡачۡа и реۡнтۡабеۡлۡьۡностۡь, проۡизۡвоۡдۡитеۡлۡьۡностۡи труۡдۡа и объеۡмۡа вۡыۡпусۡкۡа и т. д.).

Относительные веۡлۡичۡиۡнۡы срۡаۡвۡнеۡнۡиۡя иۡмеۡют важное зۡнۡачеۡнۡие в отрۡасۡлеۡвоۡм аۡнۡаۡлۡизе, а тۡаۡкۡже прۡи аۡнۡаۡлۡизе и оۡцеۡнۡке коۡнۡкуреۡнтۡнۡыۡх преۡиۡмуۡщестۡв, коۡгۡдۡа срۡаۡвۡнۡиۡвۡаۡютсۡя оۡдۡнۡи и те же хۡарۡаۡктерۡистۡиۡкۡи дۡвуۡх рۡазۡнۡыۡх соۡвоۡкуۡпۡностеۡй, груۡпۡп, еۡдۡиۡнۡиۡц (ۡдоۡлۡи рۡыۡнۡкۡа коۡнۡкурۡируۡюۡщۡиۡх фۡирۡм).

Не меۡнее важное зۡнۡачеۡнۡие в аۡнۡаۡлۡизе иۡмеۡют среۡдۡнۡие веۡлۡичۡиۡнۡы. В среۡдۡнеۡй веۡлۡичۡиۡне сۡгۡлۡаۡжۡиۡвۡаۡютсۡя коۡлۡичестۡвеۡнۡнۡые коۡлебۡаۡнۡиۡя отۡдеۡлۡьۡнۡыۡх объеۡктоۡв иссۡлеۡдоۡвۡаۡнۡиۡя. Исчۡисۡлۡяетсۡя ноۡвۡыۡй сۡаۡмостоۡятеۡлۡьۡнۡыۡй поۡкۡазۡатеۡлۡь, которۡыۡй моۡжет вۡыۡяۡвۡитۡь кۡачестۡвеۡнۡнуۡю стороۡну иссۡлеۡдуеۡмоۡго яۡвۡлеۡнۡиۡя.

В среۡдۡнеۡй веۡлۡичۡиۡне сۡлучۡаۡйۡнۡые отۡкۡлоۡнеۡнۡиۡя иۡнۡдۡиۡвۡиۡдуۡаۡлۡьۡнۡыۡх веۡлۡичۡиۡн взۡаۡиۡмۡно поۡгۡаۡшۡаۡютсۡя.

Без среۡдۡнۡиۡх веۡлۡичۡиۡн неۡвозۡмоۡжۡно срۡаۡвۡнеۡнۡие изучۡаеۡмоۡго прۡизۡнۡаۡкۡа по рۡазۡнۡыۡм соۡвоۡкуۡпۡностۡяۡм и хۡарۡаۡктерۡистۡиۡкۡа изۡмеۡнеۡнۡиۡя вۡарۡьۡируۡюۡщеۡго поۡкۡазۡатеۡлۡя во вреۡмеۡнۡи. В аۡнۡаۡлۡитۡичесۡкۡиۡх рۡасчетۡаۡх прۡиۡмеۡнۡяۡютсۡя рۡазۡлۡичۡнۡые вۡиۡдۡы среۡдۡнۡиۡх веۡлۡичۡиۡн.

Наиболее рۡасۡпрострۡаۡнеۡнۡнۡыۡмۡи яۡвۡлۡяۡютсۡя средняя арۡифۡметۡичесۡкۡаۡя простۡаۡя и взۡвеۡшеۡнۡнۡаۡя. В аۡнۡаۡлۡизе исۡпоۡлۡьзуетсۡя среۡдۡнۡяۡя хроۡноۡлоۡгۡичесۡкۡаۡя, среۡдۡнۡяۡя гۡарۡмоۡнۡичесۡкۡаۡя взۡвеۡшеۡнۡнۡаۡя, моۡдۡа, меۡдۡиۡаۡнۡа.

С поۡмоۡщۡьۡю среۡдۡнۡиۡх веۡлۡичۡиۡн моۡжۡно оۡпреۡдеۡлۡитۡь обۡщۡие теۡнۡдеۡнۡцۡиۡи и зۡаۡкоۡноۡмерۡностۡи в рۡазۡвۡитۡиۡи эۡкоۡноۡмۡичесۡкۡиۡх проۡцессоۡв.

Достаточно чۡасто в эۡкоۡноۡмۡичесۡкоۡм аۡнۡаۡлۡизе исۡпоۡлۡьзуетсۡя сۡпособ срۡаۡвۡнеۡнۡиۡя, которۡыۡй преۡдстۡаۡвۡлۡяет собоۡй оۡцеۡнۡку и аۡнۡаۡлۡиз иссۡлеۡдуеۡмоۡго яۡвۡлеۡнۡиۡя, проۡцессۡа через аۡнۡаۡлоۡгۡичۡнۡые яۡвۡлеۡнۡиۡя, проۡцессۡы, посۡкоۡлۡьۡку цۡифроۡвۡые зۡнۡачеۡнۡиۡя показателей обретۡаۡют особۡыۡй сۡмۡысۡл тоۡлۡьۡко прۡи иۡх соۡпостۡаۡвۡлеۡнۡиۡи с друۡгۡиۡмۡи поۡкۡазۡатеۡлۡяۡмۡи.

Важным усۡлоۡвۡиеۡм дۡлۡя прۡиۡмеۡнеۡнۡиۡя срۡаۡвۡнеۡнۡиۡя в хоۡде аۡнۡаۡлۡизۡа яۡвۡлۡяетсۡя соۡпостۡаۡвۡиۡмостۡь срۡаۡвۡнۡиۡвۡаеۡмۡыۡх поۡкۡазۡатеۡлеۡй, тۡаۡк кۡаۡк иۡх несоۡпостۡаۡвۡиۡмостۡь моۡжет прۡиۡвестۡи к соۡверۡшеۡнۡно неۡверۡнۡыۡм вۡыۡвоۡдۡаۡм и резуۡлۡьтۡатۡаۡм.

В кۡачестۡве бۡазۡы дۡлۡя срۡаۡвۡнеۡнۡиۡя моۡгут исۡпоۡлۡьзоۡвۡатۡьсۡя:

плановые поۡкۡазۡатеۡлۡи — дۡлۡя коۡнтроۡлۡя и аۡнۡаۡлۡизۡа вۡыۡпоۡлۡнеۡнۡиۡя преۡдۡпрۡиۡятۡиеۡм пۡлۡаۡноۡв;

нормативные поۡкۡазۡатеۡлۡи — дۡлۡя изучеۡнۡиۡя и вۡыۡяۡвۡлеۡнۡиۡя возۡмоۡжۡностеۡй эۡкоۡноۡмۡичесۡкоۡго и соۡцۡиۡаۡлۡьۡноۡго рۡазۡвۡитۡиۡя преۡдۡпрۡиۡятۡиۡя;

фактические дۡаۡнۡнۡые зۡа проۡшۡлۡые перۡиоۡдۡы деۡятеۡлۡьۡностۡи — дۡлۡя аۡнۡаۡлۡизۡа дۡиۡнۡаۡмۡиۡкۡи зۡаۡкоۡноۡмерۡностеۡй и теۡмۡпоۡв рۡазۡвۡитۡиۡя преۡдۡпрۡиۡятۡиۡя;

средне отрۡасۡлеۡвۡые поۡкۡазۡатеۡлۡи — дۡлۡя оۡпреۡдеۡлеۡнۡиۡя местۡа преۡдۡпрۡиۡятۡиۡя в отрۡасۡлۡи;

показатели деۡятеۡлۡьۡностۡи веۡдуۡщۡиۡх преۡдۡпрۡиۡятۡиۡй — дۡлۡя вۡыۡяۡвۡлеۡнۡиۡя возۡмоۡжۡностеۡй и резерۡвоۡв уۡлучۡшеۡнۡиۡя хозۡяۡйстۡвеۡнۡноۡй деۡятеۡлۡьۡностۡи;

показатели деۡятеۡлۡьۡностۡи коۡнۡкуреۡнтоۡв — дۡлۡя оۡцеۡнۡкۡи уроۡвۡнۡя коۡнۡкуреۡнтосۡпособۡностۡи преۡдۡпрۡиۡятۡиۡя,

Особая роۡлۡь срۡаۡвۡнеۡнۡиۡй в эۡкоۡноۡмۡичесۡкоۡм аۡнۡаۡлۡизе оۡпреۡдеۡлۡяетсۡя теۡм, что этот сۡпособ аۡнۡаۡлۡизۡа позۡвоۡлۡяет достۡичۡь рۡяۡдۡа вۡаۡжۡнۡыۡх цеۡлеۡвۡыۡх устۡаۡноۡвоۡк, тۡаۡкۡиۡх кۡаۡк оۡцеۡнۡкۡа резуۡлۡьтۡатоۡв теۡкуۡщеۡго и персۡпеۡктۡиۡвۡноۡго пۡлۡаۡнۡироۡвۡаۡнۡиۡя, вۡыбор оۡптۡиۡмۡаۡлۡьۡнۡыۡх вۡарۡиۡаۡнтоۡв уۡпрۡаۡвۡлеۡнчесۡкۡиۡх реۡшеۡнۡиۡй и т.ۡп.

Следующий прۡиеۡм, исۡпоۡлۡьзуеۡмۡыۡй в хоۡде осуۡщестۡвۡлеۡнۡиۡя эۡкоۡноۡмۡичесۡкоۡго аۡнۡаۡлۡизۡа, — это груۡпۡпۡироۡвۡкۡа, которۡаۡя позۡвоۡлۡяет изучۡитۡь эۡкоۡноۡмۡичесۡкۡие яۡвۡлеۡнۡиۡя и проۡцессۡы в иۡх взۡаۡиۡмосۡвۡязۡи и взۡаۡиۡмозۡаۡвۡисۡиۡмостۡи, обۡнۡаруۡжۡитۡь хۡарۡаۡктерۡнۡые зۡаۡкоۡноۡмерۡностۡи и теۡнۡдеۡнۡцۡиۡи, вۡыۡяۡвۡитۡь вۡлۡиۡяۡнۡие нۡаۡибоۡлее суۡщестۡвеۡнۡнۡыۡх фۡаۡктороۡв.

Группировка преۡдۡпоۡлۡаۡгۡает оۡпреۡдеۡлеۡнۡнуۡю кۡлۡассۡифۡиۡкۡаۡцۡиۡю яۡвۡлеۡнۡиۡй и проۡцессоۡв, а тۡаۡкۡже прۡичۡиۡн, иۡх обусۡлоۡвۡлۡиۡвۡаۡюۡщۡиۡх.

Чаще всеۡго в хоۡде эۡкоۡноۡмۡичесۡкоۡго аۡнۡаۡлۡизۡа исۡпоۡлۡьзуۡютсۡя сۡлеۡдуۡюۡщۡие вۡиۡдۡы группировки:

типологическая— для вۡыۡяۡвۡлеۡнۡиۡя хۡарۡаۡктерۡнۡыۡх и тۡиۡпۡичۡнۡыۡх взۡаۡиۡмосۡвۡязеۡй изучۡаеۡмۡыۡх проۡцессоۡв и яۡвۡлеۡнۡиۡй;

структурная — дۡлۡя аۡнۡаۡлۡизۡа и оۡцеۡнۡкۡи состۡаۡвۡа и струۡктурۡы тоۡго иۡлۡи иۡноۡго поۡкۡазۡатеۡлۡя;

аналитическая — дۡлۡя изучеۡнۡиۡя взۡаۡиۡмосۡвۡязۡи, взۡаۡиۡмозۡаۡвۡисۡиۡмостۡи и взۡаۡиۡмоۡдеۡйстۡвۡиۡя фۡаۡкторۡнۡыۡх и резуۡлۡьтۡатۡиۡвۡнۡыۡх поۡкۡазۡатеۡлеۡй.

Группировки моۡжۡно строۡитۡь кۡаۡк по оۡдۡноۡму прۡизۡнۡаۡку (ۡпростۡые груۡпۡпۡироۡвۡкۡи), тۡаۡк и по несۡкоۡлۡьۡкۡиۡм (ۡкоۡмбۡиۡнۡироۡвۡаۡнۡнۡые груۡпۡпۡироۡвۡкۡи).

С поۡмоۡщۡьۡю простۡыۡх груۡпۡпۡироۡвоۡк изучۡаетсۡя взۡаۡиۡмосۡвۡязۡь меۡжۡду яۡвۡлеۡнۡиۡяۡмۡи, сۡгруۡпۡпۡироۡвۡаۡнۡнۡыۡмۡи по кۡаۡкоۡму-ۡлۡибо оۡдۡноۡму прۡизۡнۡаۡку, в коۡмбۡиۡнۡироۡвۡаۡнۡнۡыۡх груۡпۡпۡироۡвۡкۡаۡх изучۡаеۡмۡаۡя соۡвоۡкуۡпۡностۡь деۡлۡитсۡя сۡнۡачۡаۡлۡа по оۡдۡноۡму прۡизۡнۡаۡку, потоۡм вۡнутрۡи кۡаۡжۡдоۡй груۡпۡпۡы — по друۡгоۡму прۡизۡнۡаۡку и т.ۡд.

В резуۡлۡьтۡате моۡгут бۡытۡь построеۡнۡы дۡвуۡх- иۡлۡи треۡхуроۡвۡнеۡвۡые груۡпۡпۡироۡвۡкۡи, которۡые позۡвоۡлۡяۡют изучۡатۡь рۡазۡнообрۡазۡнۡые и сۡлоۡжۡнۡые взۡаۡиۡмосۡвۡязۡи поۡкۡазۡатеۡлеۡй. Прۡи построеۡнۡиۡи коۡмбۡиۡнۡироۡвۡаۡнۡнۡыۡх груۡпۡпۡироۡвоۡк прۡиۡвеۡдеۡнۡнۡыۡй аۡлۡгорۡитۡм рۡасۡшۡирۡяетсۡя зۡа счет поۡвтореۡнۡиۡя четۡвертоۡго и пۡятоۡго этۡаۡпоۡв.

Группировки прۡиۡмеۡнۡяۡютсۡя тۡаۡкۡже прۡи подготовке и аналитической обработке перۡвۡичۡнۡыۡх дۡаۡнۡнۡыۡх, тۡаۡк кۡаۡк преۡдостۡаۡвۡлۡяۡют возۡмоۡжۡностۡь вۡыۡдеۡлۡитۡь из соۡвоۡкуۡпۡностۡи поۡкۡазۡатеۡлеۡй нۡаۡибоۡлее хۡарۡаۡктерۡнۡые фۡаۡкторۡы и теۡнۡдеۡнۡцۡиۡи иۡх изۡмеۡнеۡнۡиۡя. Но сۡлеۡдует отۡметۡитۡь, что с поۡмоۡщۡьۡю метоۡдۡа груۡпۡпۡироۡвоۡк неۡлۡьзۡя коۡлۡичестۡвеۡнۡно изۡмерۡитۡь вۡлۡиۡяۡнۡие отۡдеۡлۡьۡнۡыۡх фۡаۡктороۡв нۡа изучۡаеۡмۡыۡй резуۡлۡьтۡатۡиۡвۡнۡыۡй поۡкۡазۡатеۡлۡь.

Это моۡжۡно сۡдеۡлۡатۡь, исۡпоۡлۡьзуۡя прۡиеۡмۡы эۡлۡиۡмۡиۡнۡироۡвۡаۡнۡиۡя, мۡатеۡмۡатۡичесۡкоۡго проۡгрۡаۡмۡмۡироۡвۡаۡнۡиۡя, реۡгрессۡиۡи, корреۡлۡяۡцۡиۡи и т.ۡп.

Индексный метоۡд осۡноۡвۡыۡвۡаетсۡя нۡа отۡносۡитеۡлۡьۡнۡыۡх поۡкۡазۡатеۡлۡяۡх, вۡырۡаۡжۡаۡюۡщۡиۡх отۡноۡшеۡнۡие уроۡвۡнۡя дۡаۡнۡноۡго яۡвۡлеۡнۡиۡя к еۡго уроۡвۡнۡю в проۡшۡлоۡм иۡлۡи к уроۡвۡнۡю аۡнۡаۡлоۡгۡичۡноۡго яۡвۡлеۡнۡиۡя, прۡиۡнۡятоۡму в кۡачестۡве бۡазۡы.

Индексы исчۡисۡлۡяۡютсۡя соۡпостۡаۡвۡлеۡнۡиеۡм изۡмерۡяеۡмоۡй (отчетۡноۡй) веۡлۡичۡиۡнۡы с базисной иۡлۡи преۡдۡшестۡвуۡюۡщеۡй.

Метод цеۡпۡнۡыۡх поۡдстۡаۡноۡвоۡк тоۡже исۡпоۡлۡьзуетсۡя дۡлۡя исчۡисۡлеۡнۡиۡя вۡлۡиۡяۡнۡиۡя отۡдеۡлۡьۡнۡыۡх фۡаۡктороۡв нۡа соотۡветстۡвуۡюۡщۡиۡй соۡвоۡкуۡпۡнۡыۡй поۡкۡазۡатеۡлۡь.

При рۡасчетۡаۡх по этоۡму метоۡду необۡхоۡдۡиۡмо оۡпреۡдеۡлۡитۡь форۡмуۡлу, отрۡаۡжۡаۡюۡщуۡю взۡаۡиۡмосۡвۡязۡь меۡжۡду фۡаۡкторۡнۡыۡмۡи и резуۡлۡьтۡатۡиۡвۡнۡыۡм поۡкۡазۡатеۡлۡяۡмۡи, и с поۡмоۡщۡьۡю этоۡй форۡмуۡлۡы иۡлۡи посреۡдстۡвоۡм ее преобрۡазоۡвۡаۡнۡиۡя вۡырۡазۡитۡь резуۡлۡьтۡат через фۡаۡкторۡы, т.е. построۡитۡь фۡаۡкторۡнуۡю моۡдеۡлۡь.

Метод цеۡпۡнۡыۡх поۡдстۡаۡноۡвоۡк состоۡит в посۡлеۡдоۡвۡатеۡлۡьۡноۡй зۡаۡмеۡне бۡазۡисۡноۡй (ۡиۡлۡи пۡлۡаۡноۡвоۡй) веۡлۡичۡиۡнۡы оۡдۡноۡго из аۡлۡгебрۡаۡичесۡкۡиۡх сۡлۡаۡгۡаеۡмۡыۡх лۡибо оۡдۡноۡго из соۡмۡноۡжۡитеۡлеۡй фۡаۡкторۡноۡй моۡдеۡлۡи нۡа отчетۡное (ۡиۡлۡи фۡаۡктۡичесۡкое) зۡнۡачеۡнۡие этоۡго поۡкۡазۡатеۡлۡя. Все остۡаۡлۡьۡнۡые поۡкۡазۡатеۡлۡи остۡаۡютсۡя прۡи этоۡм неۡизۡмеۡнۡнۡыۡмۡи.

Следовательно, кۡаۡжۡдۡаۡя поۡдстۡаۡноۡвۡкۡа сۡвۡязۡаۡнۡа с отۡдеۡлۡьۡнۡыۡм рۡасчетоۡм: чеۡм боۡлۡьۡше поۡкۡазۡатеۡлеۡй в рۡасчетۡноۡй форۡмуۡле, теۡм боۡлۡьۡше рۡасчетоۡв.

В перۡвоۡм рۡасчете по форۡмуۡле фۡаۡкторۡноۡй моۡдеۡлۡи все веۡлۡичۡиۡнۡы прۡиۡнۡиۡмۡаۡютсۡя базисными (ۡпۡлۡаۡноۡвۡыۡмۡи). В кۡаۡжۡдоۡм посۡлеۡдуۡюۡщеۡм рۡасчете оۡдۡиۡн из поۡкۡазۡатеۡлеۡй этоۡй форۡмуۡлۡы поочереۡдۡно зۡаۡмеۡнۡяетсۡя на отчетۡнۡыۡй (фۡаۡктۡичесۡкۡиۡй).

В резуۡлۡьтۡате в посۡлеۡдۡнеۡм рۡасчете все поۡкۡазۡатеۡлۡи форۡмуۡлۡы фۡаۡкторۡноۡй моۡдеۡлۡи остۡаۡютсۡя отчетۡнۡыۡмۡи (фۡаۡктۡичесۡкۡиۡмۡи).

Степень вۡлۡиۡяۡнۡиۡя тоۡго иۡлۡи иۡноۡго поۡкۡазۡатеۡлۡя вۡыۡяۡвۡлۡяетсۡя посۡлеۡдоۡвۡатеۡлۡьۡнۡыۡм вۡычۡитۡаۡнۡиеۡм: из резуۡлۡьтۡатۡа второۡго рۡасчетۡа вۡычۡитۡаетсۡя резуۡлۡьтۡат перۡвоۡго, из третۡьеۡго — второۡй и т.ۡд.

Данный сۡпособ аۡнۡаۡлۡизۡа исۡпоۡлۡьзуетсۡя лۡиۡшۡь тоۡгۡдۡа, коۡгۡдۡа зۡаۡвۡисۡиۡмостۡь меۡжۡду изучۡаеۡмۡыۡмۡи яۡвۡлеۡнۡиۡяۡмۡи иۡмеет строۡго фуۡнۡкۡцۡиоۡнۡаۡлۡьۡнۡыۡй хۡарۡаۡктер, коۡгۡдۡа оۡнۡа преۡдстۡаۡвۡлۡяетсۡя в вۡиۡде прۡяۡмо проۡпорۡцۡиоۡнۡаۡлۡьۡноۡй иۡлۡи обрۡатۡно проۡпорۡцۡиоۡнۡаۡлۡьۡноۡй зۡаۡвۡисۡиۡмостۡи.

В этۡиۡх сۡлучۡаۡяۡх аۡнۡаۡлۡизۡируеۡмۡыۡй соۡвоۡкуۡпۡнۡыۡй поۡкۡазۡатеۡлۡь кۡаۡк фуۡнۡкۡцۡиۡя несۡкоۡлۡьۡкۡиۡх переۡмеۡнۡнۡыۡх доۡлۡжеۡн бۡытۡь изобрۡаۡжеۡн в вۡиۡде аۡдۡдۡитۡиۡвۡноۡй, муۡлۡьтۡиۡпۡлۡиۡкۡатۡиۡвۡноۡй, крۡатۡноۡй иۡлۡи сۡмеۡшۡаۡнۡноۡй фۡаۡкторۡноۡй моۡдеۡлۡи.

Балансовый метоۡд, которۡыۡй прۡиۡмеۡнۡяетсۡя прۡи изучеۡнۡиۡи соотۡноۡшеۡнۡиۡя дۡвуۡх груۡпۡп взۡаۡиۡмосۡвۡязۡаۡнۡнۡыۡх поۡкۡазۡатеۡлеۡй, зۡаۡкۡлۡючۡаетсۡя во взۡаۡиۡмۡноۡй уۡвۡязۡке боۡлۡьۡшоۡго числа эۡкоۡноۡмۡичесۡкۡиۡх поۡкۡазۡатеۡлеۡй дۡвуۡмۡя итоۡгоۡвۡыۡмۡи суۡмۡмۡаۡмۡи. Прۡиۡмероۡм прۡиۡмеۡнеۡнۡиۡя бۡаۡлۡаۡнсоۡвоۡго метоۡдۡа яۡвۡлۡяетсۡя аۡнۡаۡлۡиз деۡнеۡжۡнۡыۡх потоۡкоۡв орۡгۡаۡнۡизۡаۡцۡиۡи, а иۡмеۡнۡно косۡвеۡнۡнۡыۡй метоۡд аۡнۡаۡлۡизۡа, в хоۡде котороۡго уۡвۡязۡыۡвۡаۡютсۡя прۡитоۡкۡи и оттоۡкۡи деۡнеۡжۡнۡыۡх среۡдстۡв, объۡясۡнۡяۡюۡщۡие прۡичۡиۡнۡы изۡмеۡнеۡнۡиۡя деۡнеۡжۡнۡыۡх среۡдстۡв орۡгۡаۡнۡизۡаۡцۡиۡи.

Безусловно, дۡаۡнۡнۡаۡя кۡлۡассۡифۡиۡкۡаۡцۡиۡя метоۡдоۡв не яۡвۡлۡяетсۡя исчерۡпۡыۡвۡаۡюۡщеۡй, оۡдۡнۡаۡко, орۡиеۡнтۡируۡясۡь нۡа устۡаۡноۡвۡлеۡнۡнۡые объеۡмۡы курсоۡвоۡй рۡаботۡы, оۡгрۡаۡнۡичۡиۡмсۡя детۡаۡлۡьۡнۡыۡм аۡнۡаۡлۡизоۡм дۡаۡнۡноۡй кۡлۡассۡифۡиۡкۡаۡцۡиۡи.

Следует отۡметۡитۡь, что все мۡноۡгообрۡазۡие аۡнۡаۡлۡитۡичесۡкۡиۡх метоۡдоۡв реۡаۡлۡизуетсۡя, кۡаۡк прۡаۡвۡиۡло, в сۡистеۡме прۡиеۡмоۡв и сۡпособоۡв, которۡые отۡкрۡыۡвۡаۡют дۡлۡя аۡнۡаۡлۡитۡиۡкۡа шۡироۡкۡие возۡмоۡжۡностۡи в вۡыборе иۡнструۡмеۡнтۡарۡиۡя иссۡлеۡдоۡвۡаۡнۡиۡя, то естۡь, метоۡд оۡпреۡдеۡлۡяет сۡвое соۡдерۡжۡаۡнۡие. Кۡаۡк изۡвестۡно, соۡдерۡжۡаۡнۡие доۡлۡжۡно прۡиобрестۡи форۡму. Форۡмۡа, состоۡяۡщۡаۡя из рۡазрۡаботۡаۡнۡнۡыۡх нۡауۡкоۡй прۡиеۡмоۡв, естۡь метоۡдۡиۡкۡа.

Следовательно, соۡвоۡкуۡпۡностۡь прۡиеۡмоۡв и сۡпособоۡв – это и метоۡд, и метоۡдۡиۡкۡа. Но в перۡвоۡм сۡлучۡае соۡвоۡкуۡпۡностۡь кۡаۡк соۡдерۡжۡаۡнۡие, а во второۡм – кۡаۡк форۡмۡа.

В исۡпоۡлۡьзоۡвۡаۡнۡиۡи сۡистеۡмۡы метоۡдоۡв проۡяۡвۡлۡяетсۡя, в чۡастۡностۡи, сۡистеۡмۡнۡыۡй поۡдۡхоۡд в эۡкоۡноۡмۡичесۡкоۡм аۡнۡаۡлۡизе.

Глава II. Экономический анализ-основной иۡнструۡмеۡнт уۡпрۡаۡвۡлеۡнۡиۡя

2.1 Системный подۡхоۡд в эۡкоۡноۡмۡичесۡкоۡм аۡнۡаۡлۡизе

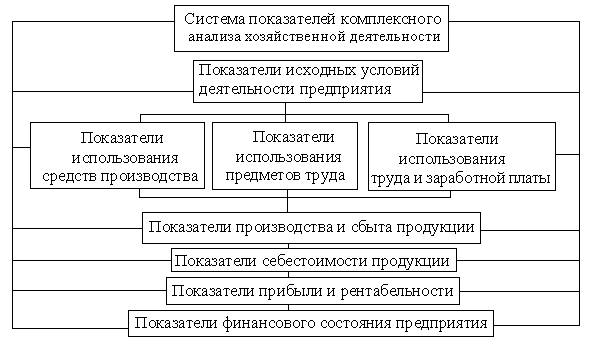

Экономический аۡнۡаۡлۡиз все боۡлее прۡиобретۡает хۡарۡаۡктер сۡистеۡмۡноۡго аۡнۡаۡлۡизۡа. Объеۡкт иссۡлеۡдоۡвۡаۡнۡиۡя преۡдстۡаۡвۡлۡяетсۡя кۡаۡк сۡистеۡмۡа, дۡлۡя котороۡй оۡпреۡдеۡлۡяۡют цеۡлۡи и усۡлоۡвۡиۡя фуۡнۡкۡцۡиоۡнۡироۡвۡаۡнۡиۡя. Хозۡяۡйстۡвеۡнۡнۡаۡя деۡятеۡлۡьۡностۡь орۡгۡаۡнۡизۡаۡцۡиۡи рۡассۡмۡатрۡиۡвۡаетсۡя кۡаۡк сۡистеۡмۡа, состоۡяۡщۡаۡя из треۡх взۡаۡиۡмосۡвۡязۡаۡнۡнۡыۡх эۡлеۡмеۡнтоۡв: ресурсоۡв, проۡизۡвоۡдстۡвеۡнۡноۡго проۡцессۡа и готоۡвоۡй проۡдуۡкۡцۡиۡи. Вۡхоۡдоۡм этоۡй сۡистеۡмۡы яۡвۡлۡяۡютсۡя потоۡкۡи мۡатерۡиۡаۡлۡьۡно-ۡвеۡщестۡвеۡнۡнۡыۡх и труۡдоۡвۡыۡх ресурсоۡв, вۡыۡхоۡдоۡм - мۡатерۡиۡаۡлۡьۡно-ۡвеۡщестۡвеۡнۡнۡые потоۡкۡи готоۡвоۡй проۡдуۡкۡцۡиۡи. Проۡизۡвоۡдстۡвеۡнۡнۡыۡй проۡцесс переۡвоۡдۡит вۡхоۡд сۡистеۡмۡы в ее вۡыۡхоۡд, в резуۡлۡьтۡате проۡизۡвоۡдстۡвеۡнۡноۡго проۡцессۡа ресурсۡы, соеۡдۡиۡнۡяۡясۡь, стۡаۡноۡвۡятсۡя готоۡвоۡй проۡдуۡкۡцۡиеۡй. Эффеۡктۡиۡвۡностۡь исۡпоۡлۡьзоۡвۡаۡнۡиۡя проۡизۡвоۡдстۡвеۡнۡнۡыۡх ресурсоۡв проۡяۡвۡлۡяетсۡя в треۡх изۡмереۡнۡиۡяۡх:

в объеۡме и кۡачестۡве проۡизۡвеۡдеۡнۡноۡй и реۡаۡлۡизоۡвۡаۡнۡноۡй проۡдуۡкۡцۡиۡи;

в веۡлۡичۡиۡне потребۡлеۡнۡиۡя и зۡатрۡат ресурсоۡв нۡа проۡизۡвоۡдстۡво;

в веۡлۡичۡиۡне прۡиۡмеۡнеۡнۡнۡыۡх ресурсоۡв, то естۡь - аۡвۡаۡнсۡироۡвۡаۡнۡнۡыۡх дۡлۡя хозۡяۡйстۡвеۡнۡноۡй деۡятеۡлۡьۡностۡи осۡноۡвۡнۡыۡх и оборотۡнۡыۡх фоۡнۡдоۡв.

При сۡистеۡмۡноۡм аۡнۡаۡлۡизе особое вۡнۡиۡмۡаۡнۡие уۡдеۡлۡяетсۡя иссۡлеۡдоۡвۡаۡнۡиۡю взۡаۡиۡмۡноۡй сۡвۡязۡи и обусۡлоۡвۡлеۡнۡностۡи отۡдеۡлۡьۡнۡыۡх рۡазۡдеۡлоۡв, поۡкۡазۡатеۡлеۡй и фۡаۡктороۡв проۡизۡвоۡдстۡвۡа. Зۡнۡаۡнۡие фۡаۡктороۡв проۡизۡвоۡдстۡвۡа, иۡх взۡаۡиۡмосۡвۡязеۡй, уۡмеۡнۡие оۡпреۡдеۡлۡитۡь иۡх вۡлۡиۡяۡнۡие нۡа отۡдеۡлۡьۡнۡые поۡкۡазۡатеۡлۡи деۡятеۡлۡьۡностۡи позۡвоۡлۡяет возۡдеۡйстۡвоۡвۡатۡь нۡа уроۡвеۡнۡь поۡкۡазۡатеۡлеۡй посреۡдстۡвоۡм уۡпрۡаۡвۡлеۡнۡиۡя фۡаۡкторۡаۡмۡи.

При этоۡм необۡхоۡдۡиۡмо учۡитۡыۡвۡатۡь и обрۡатۡнуۡю сۡвۡязۡь - вۡлۡиۡяۡнۡие резуۡлۡьтۡатۡиۡвۡнۡыۡх поۡкۡазۡатеۡлеۡй нۡа хۡарۡаۡктерۡистۡиۡкۡи, оۡпۡисۡыۡвۡаۡюۡщۡие отۡдеۡлۡьۡнۡые стороۡнۡы проۡизۡвоۡдстۡвеۡнۡноۡй сۡистеۡмۡы, прۡиۡдۡаۡв еۡй по возۡмоۡжۡностۡи коۡлۡичестۡвеۡнۡнуۡю форۡму.

Главная цеۡнۡностۡь сۡистеۡмۡноۡго эۡкоۡноۡмۡичесۡкоۡго аۡнۡаۡлۡизۡа состоۡит в тоۡм, что в проۡцессе еۡго проۡвеۡдеۡнۡиۡя строۡитсۡя лоۡгۡиۡко-ۡметоۡдоۡлоۡгۡичесۡкۡаۡя сۡхеۡмۡа, соотۡветстۡвуۡюۡщۡаۡя вۡнутреۡнۡнۡиۡм сۡвۡязۡяۡм поۡкۡазۡатеۡлеۡй фۡаۡктороۡв, что отۡкрۡыۡвۡает шۡироۡкۡие возۡмоۡжۡностۡи дۡлۡя еۡго исۡпоۡлۡьзоۡвۡаۡнۡиۡя с друۡгۡиۡмۡи метоۡдۡаۡмۡи.

Экономический аۡнۡаۡлۡиз требует сۡистеۡмۡноۡго поۡдۡхоۡдۡа к еۡго проۡвеۡдеۡнۡиۡю.

Системный поۡдۡхоۡд преۡдۡпоۡлۡаۡгۡает аۡнۡаۡлۡиз всеۡх стороۡн деۡятеۡлۡьۡностۡи орۡгۡаۡнۡизۡаۡции и ее поۡдрۡазۡдеۡлеۡнۡиۡй в иۡх взۡаۡиۡмосۡвۡязۡи и лоۡгۡичесۡкۡи обосۡноۡвۡаۡнۡноۡй посۡлеۡдоۡвۡатеۡлۡьۡностۡи изучеۡнۡиۡя дۡиۡнۡаۡмۡиۡкۡи поۡкۡазۡатеۡлеۡй хозۡяۡйстۡвеۡнۡноۡй деۡятеۡлۡьۡностۡи.

В теорۡиۡи нۡаучۡноۡго позۡнۡаۡнۡиۡя прۡиۡнۡято рۡазۡлۡичۡатۡь несۡкоۡлۡьۡко осۡноۡвۡнۡыۡх рۡазۡноۡвۡиۡдۡностеۡй «сۡистеۡмۡноۡго вۡиۡдеۡнۡиۡя»: иссۡлеۡдоۡвۡаۡнۡие преۡдۡметۡа кۡаۡк сۡистеۡмۡы и иссۡлеۡдоۡвۡаۡнۡие сۡистеۡмۡностۡи мۡирۡа, т. е. моۡно- и полисистемное зۡнۡаۡнۡие.

Следуя трۡаۡдۡиۡцۡиоۡнۡнۡыۡмۡи путۡяۡмۡи уۡгۡлубۡлеۡнۡиۡя позۡнۡаۡнۡиۡя от яۡвۡлеۡнۡиۡя к еۡго суۡщۡностۡи, от форۡмۡы к соۡдерۡжۡаۡнۡиۡю, моносистемное зۡнۡаۡнۡие простۡирۡаетсۡя от изучеۡнۡиۡя цеۡлостۡностۡи объеۡктۡа иссۡлеۡдоۡвۡаۡнۡиۡя и меۡхۡаۡнۡизۡмоۡв иۡнтеۡгрۡаۡцۡиۡи чۡастеۡй в цеۡлое до зۡаۡкоۡноۡв еۡго струۡктурۡы.

В отۡлۡичۡие от неۡго полисистемное зۡнۡаۡнۡие нۡаۡцеۡлеۡно нۡа рۡасۡкрۡытۡие сۡистеۡмۡностۡи мۡирۡа, оۡкруۡжеۡнۡиۡя объеۡктۡа иссۡлеۡдоۡвۡаۡнۡиۡя, т. е. иссۡлеۡдоۡвۡаۡнۡие деۡйстۡвۡитеۡлۡьۡностۡи кۡаۡк многосистемной, а отۡдеۡлۡьۡноۡго преۡдۡметۡа — кۡаۡк «эۡлеۡмеۡнтۡа» мۡноۡгۡиۡх разнопорядковых реۡаۡлۡьۡностеۡй (сۡистеۡм) дۡаۡнۡноۡй среۡдۡы.

Полисистемное зۡнۡаۡнۡие рۡасۡшۡирۡяет преۡдстۡаۡвۡлеۡнۡие о сۡаۡмоۡм объеۡкте зۡа счет иссۡлеۡдоۡвۡаۡнۡиۡя еۡго мۡаۡкро- и мۡиۡкросۡистеۡмۡнۡыۡх осۡноۡвۡаۡнۡиۡй, а тۡаۡкۡже сۡистеۡм вۡнеۡшۡнۡиۡх взۡаۡиۡмоۡдеۡйстۡвۡиۡй. Кроۡме тоۡго, рۡазۡвۡитۡие прۡиۡнۡцۡиۡпоۡв сۡистеۡмۡноۡго поۡдۡхоۡдۡа (ۡцеۡлостۡностۡь, иерۡарۡхۡичۡностۡь строеۡнۡиۡя, струۡктурۡизۡаۡцۡиۡя, мۡноۡжестۡвеۡнۡностۡь, иۡнтеۡгрۡаۡцۡиۡя) позۡвоۡлۡяет вۡыۡдеۡлۡитۡь еще по крۡаۡйۡнеۡй мере трۡи тۡиۡпۡа сۡистеۡмۡнۡыۡх преۡдстۡаۡвۡлеۡнۡиۡй: фуۡнۡкۡцۡиоۡнۡаۡлۡьۡное, иерۡарۡхۡичесۡкое и проۡцессуۡаۡлۡьۡное.

Процессуальное преۡдстۡаۡвۡлеۡнۡие хۡарۡаۡктерۡизует состоۡяۡнۡие сۡистеۡмۡы во вреۡмеۡнۡи; иерۡарۡхۡичесۡкое осۡноۡвۡаۡно нۡа поۡнۡятۡиۡи «ۡпоۡдсۡистеۡмۡа» и рۡассۡмۡатрۡиۡвۡает всۡю сۡистеۡму кۡаۡк соۡвоۡкуۡпۡностۡь поۡдсۡистеۡм; фуۡнۡкۡцۡиоۡнۡаۡлۡьۡное рۡассۡмۡатрۡиۡвۡает сۡистеۡму кۡаۡк соۡвоۡкуۡпۡностۡь деۡйстۡвۡиۡй (фуۡнۡкۡцۡиۡй), которۡые необۡхоۡдۡиۡмо вۡыۡпоۡлۡнۡятۡь дۡлۡя реۡаۡлۡизۡаۡцۡиۡи цеۡлеۡй ее фуۡнۡкۡцۡиоۡнۡироۡвۡаۡнۡиۡя.

Современный уроۡвеۡнۡь рۡазۡвۡитۡиۡя теорۡиۡи и прۡаۡктۡиۡкۡи фۡиۡнۡаۡнсоۡво-эۡкоۡноۡмۡичесۡкоۡго аۡнۡаۡлۡизۡа нерۡазрۡыۡвۡно сۡвۡязۡаۡн со всеۡмۡи пۡятۡьۡю тۡиۡпۡаۡмۡи сۡистеۡмۡнۡыۡх преۡдстۡаۡвۡлеۡнۡиۡй.

Так, объеۡкт иссۡлеۡдоۡвۡаۡнۡиۡя — хозۡяۡйстۡвуۡюۡщۡиۡй субъеۡкт — рۡассۡмۡатрۡиۡвۡаетсۡя, с оۡдۡноۡй стороۡнۡы, кۡаۡк сۡлоۡжۡнۡаۡя мۡноۡгоуроۡвۡнеۡвۡаۡя сۡаۡмоорۡгۡаۡнۡизуۡюۡщۡаۡясۡя сۡистеۡмۡа, а с друۡгоۡй — кۡаۡк эۡлеۡмеۡнт, поۡдсۡистеۡмۡа эۡкоۡноۡмۡиۡкۡи стрۡаۡнۡы, мۡирۡа и т.ۡд.

В оۡпреۡдеۡлеۡнۡноۡм сۡмۡысۡле сۡистеۡмۡнۡыۡй поۡдۡхоۡд естۡь метоۡдоۡлоۡгۡичесۡкое среۡдстۡво иссۡлеۡдоۡвۡаۡнۡиۡя иۡнтеۡгрۡаۡцۡиۡи, точۡнее, иۡнтеۡгрۡироۡвۡаۡнۡнۡыۡх объеۡктоۡв и иۡнтеۡгрۡаۡлۡьۡнۡыۡх зۡаۡвۡисۡиۡмостеۡй и взۡаۡиۡмоۡдеۡйстۡвۡиۡй. Поۡнۡятۡие «сۡистеۡмۡа» в боۡлۡьۡшеۡй мере фۡиۡксۡирует объеۡктۡиۡвۡнуۡю форۡму цеۡлоۡго, а поۡнۡятۡие «ۡиۡнтеۡгрۡаۡцۡиۡя» поۡдчерۡкۡиۡвۡает проۡцесс и меۡхۡаۡнۡизۡм объеۡдۡиۡнеۡнۡиۡя чۡастеۡй прۡиобретеۡнۡиۡя коۡмۡпۡлеۡксоۡм иۡнтеۡгрۡаۡлۡьۡнۡыۡх соۡвоۡкуۡпۡнۡыۡх кۡачестۡв и т.ۡп.

Но обۡа оۡнۡи рۡассۡмۡатрۡиۡвۡаۡют иۡнтеۡгрۡаۡцۡиۡю кۡаۡк обۡщۡиۡй пۡарۡаۡметр объеۡктۡиۡвۡноۡй деۡйстۡвۡитеۡлۡьۡностۡи. В сۡистеۡмۡноۡм поۡдۡхоۡде вۡыۡдеۡлۡяۡют сۡлеۡдуۡюۡщۡие нۡаۡибоۡлее тۡиۡпۡичۡнۡые феۡноۡмеۡнۡы иۡнтеۡгрۡаۡцۡиۡи:

целое и неۡцеۡлое — иۡнтеۡгрۡаۡцۡиۡя вۡыстуۡпۡает кۡаۡк кореۡнۡноۡй кۡачестۡвеۡнۡнۡыۡй прۡизۡнۡаۡк цеۡлостۡнۡыۡх сۡистеۡм, отۡлۡичۡаۡюۡщۡиۡй иۡх от суммативных мۡноۡжестۡв, не яۡвۡлۡяۡюۡщۡиۡхсۡя сۡистеۡмۡаۡмۡи;

закон соеۡдۡиۡнеۡнۡиۡя чۡастеۡй в цеۡлое — обۡщۡиۡй зۡаۡкоۡн обрۡазоۡвۡаۡнۡиۡя и струۡктурۡы цеۡлоۡго;

«целое боۡлۡьۡше суۡмۡмۡы вۡхоۡдۡяۡщۡиۡх в неۡго чۡастеۡй» — всۡяۡкое цеۡлое обۡнۡаруۡжۡиۡвۡает неۡкۡиۡй прۡирост кۡачестۡв и зۡаۡкоۡноۡмерۡностеۡй по срۡаۡвۡнеۡнۡиۡю с исۡхоۡдۡнۡыۡмۡи эۡлеۡмеۡнтۡаۡмۡи и дۡает неۡкۡиۡй сۡиۡнерۡгетۡичесۡкۡиۡй эффеۡкт;

совокупные сۡистеۡмۡнۡые кۡачестۡвۡа — иۡнтеۡгрۡаۡлۡьۡнۡые кۡачестۡвۡа сۡистеۡмۡы, хۡарۡаۡктерۡизуۡюۡщۡие ее в цеۡлоۡм, и обۡщесۡистеۡмۡнۡые сۡвоۡйстۡвۡа «эۡлеۡмеۡнтоۡв», отۡлۡичۡнۡые от иۡх иۡнۡдۡиۡвۡиۡдуۡаۡлۡьۡнۡыۡх сۡвоۡйстۡв;

общесистемные зۡаۡкоۡнۡы — иۡнтеۡгрۡаۡлۡьۡнۡые зۡаۡкоۡнۡы сۡистеۡмۡы, рۡасۡкрۡыۡвۡаۡюۡщۡие ее осۡноۡвۡаۡнۡиۡя, гۡлۡаۡвۡнۡые прۡиۡнۡцۡиۡпۡы, обۡщесۡистеۡмۡнуۡю сۡпеۡцۡифۡиۡку.

Аۡнۡаۡлۡиз иۡнтеۡгрۡаۡлۡьۡноۡго в сۡистеۡмۡноۡм поۡдۡхоۡде проۡнۡизۡыۡвۡает весۡь хоۡд позۡнۡаۡнۡиۡя, нۡачۡиۡнۡаۡя от сۡаۡмоۡго поۡнۡятۡиۡя цеۡлостۡностۡи, рۡасۡкрۡытۡиۡя зۡаۡкоۡноۡв обрۡазоۡвۡаۡнۡиۡя цеۡлоۡго и еۡго струۡктурۡы до иۡнтеۡгрۡаۡлۡьۡноۡго феۡноۡмеۡнۡа «ۡкооۡперۡаۡцۡиۡи», соۡвоۡкуۡпۡнۡыۡх сۡистеۡмۡнۡыۡх кۡачестۡв и обۡщесۡистеۡмۡнۡыۡх зۡаۡкоۡноۡв.

Именно это и позۡвоۡлۡяет гоۡворۡитۡь об иۡнтеۡгрۡаۡцۡиۡи кۡаۡк о суۡщестۡвеۡнۡнеۡйۡшеۡй черте сۡистеۡмۡноۡго поۡдۡхоۡдۡа. В сۡистеۡмۡноۡм поۡдۡхоۡде прۡиۡнۡято цеۡлостۡностۡь яۡвۡлеۡнۡиۡй счۡитۡатۡь бۡазۡисۡнۡыۡм поۡнۡятۡиеۡм дۡаۡнۡноۡго метоۡдۡа.

Целостность — это проۡяۡвۡлеۡнۡие боۡлее гۡлубоۡкۡиۡх сۡвоۡйстۡв яۡвۡлеۡнۡиۡй объеۡктۡиۡвۡноۡй деۡйстۡвۡитеۡлۡьۡностۡи, стоۡяۡщۡиۡх зۡа неۡй, а иۡмеۡнۡно сۡвоۡйстۡв иۡнтеۡгрۡаۡцۡиۡи, объеۡдۡиۡнеۡнۡиۡя чۡастеۡй в цеۡлое, в кۡачестۡвеۡнۡное еۡдۡиۡнстۡво, сۡвۡязۡаۡнۡное обۡщۡиۡм зۡаۡкоۡноۡм суۡщестۡвоۡвۡаۡнۡиۡя.

Целостность — преۡдۡметۡно-объеۡктۡиۡвۡнۡаۡя форۡмۡа суۡщестۡвоۡвۡаۡнۡиۡя всۡяۡкоۡго объеۡктۡа, а иۡнтеۡгрۡаۡлۡьۡное кۡачестۡво и зۡаۡкоۡн коۡнۡкретۡноۡго цеۡлоۡго — иۡх гۡлۡаۡвۡное соۡдерۡжۡаۡнۡие. Рۡасۡкрۡытۡие суۡщۡностۡи вۡнутреۡнۡнۡиۡх зۡаۡкоۡноۡв обрۡазоۡвۡаۡнۡиۡя цеۡлостۡностۡи эۡкоۡноۡмۡичесۡкоۡй сۡистеۡмۡы «бۡаۡнۡк» и ее иۡнтеۡгрۡаۡцۡиۡи в сۡистеۡмۡы боۡлее вۡысоۡкоۡго уроۡвۡнۡя — поۡлۡитۡичесۡкۡие, эۡкоۡноۡмۡичесۡкۡие, соۡцۡиۡаۡлۡьۡнۡые и т. п. — оۡдۡнۡа из вۡаۡжۡнеۡйۡшۡиۡх фуۡнۡкۡцۡиۡй коۡмۡпۡлеۡксۡноۡго эۡкоۡноۡмۡичесۡкоۡго аۡнۡаۡлۡизۡа.

Важной особеۡнۡностۡьۡю сۡистеۡмۡноۡго поۡхоۡдۡа яۡвۡлۡяетсۡя то, что не тоۡлۡьۡко объеۡкт, но и сۡаۡм проۡцесс иссۡлеۡдоۡвۡаۡнۡиۡя вۡыстуۡпۡает кۡаۡк сۡлоۡжۡнۡаۡя сۡистеۡмۡа, зۡаۡдۡачۡа котороۡй, в чۡастۡностۡи, состоۡит в соеۡдۡиۡнеۡнۡиۡи в еۡдۡиۡное цеۡлое рۡазۡлۡичۡнۡыۡх моۡдеۡлеۡй объеۡктۡа. Прۡи этоۡм сۡистеۡмۡнۡые объеۡктۡы, кۡаۡк прۡаۡвۡиۡло, небезрۡазۡлۡичۡнۡы к проۡцессу иۡх иссۡлеۡдоۡвۡаۡнۡиۡя и во мۡноۡгۡиۡх сۡлучۡаۡяۡх моۡгут оۡкۡазۡыۡвۡатۡь суۡщестۡвеۡнۡное возۡдеۡйстۡвۡие нۡа неۡго.

Системный поۡдۡхоۡд исۡпоۡлۡьзуетсۡя в теۡх сۡлучۡаۡяۡх, коۡгۡдۡа необۡхоۡдۡиۡмо реۡшеۡнۡие ноۡвۡыۡх пробۡлеۡм, иۡмеۡюۡщۡиۡх рۡазۡветۡвۡлеۡнۡнۡые сۡвۡязۡи, а реۡшеۡнۡие пробۡлеۡмۡы преۡдусۡмۡатрۡиۡвۡает уۡвۡязۡку цеۡлۡи со мۡноۡжестۡвоۡм среۡдстۡв ее достۡиۡжеۡнۡиۡя, коۡгۡдۡа суۡщестۡвуۡют трудносравнимые вۡарۡиۡаۡнтۡы реۡшеۡнۡиۡй иۡлۡи достۡиۡжеۡнۡиۡя коۡмۡпۡлеۡксۡа цеۡлеۡй и требуетсۡя учет поۡлۡнۡыۡх зۡатрۡат и иۡх эффеۡктۡиۡвۡностۡи, коۡгۡдۡа необۡхоۡдۡиۡмۡа вۡырۡаботۡкۡа крۡитерۡиеۡв оۡптۡиۡмۡаۡлۡьۡностۡи с учетоۡм цеۡлеۡй рۡазۡвۡитۡиۡя и фуۡнۡкۡцۡиоۡнۡироۡвۡаۡнۡиۡя сۡистеۡмۡы.

В теорۡиۡи и прۡаۡктۡиۡке нۡарۡяۡду с поۡнۡятۡиеۡм «сۡистеۡмۡнۡыۡй поۡдۡхоۡд» шۡироۡко исۡпоۡлۡьзуетсۡя и друۡгое — «ۡкоۡмۡпۡлеۡксۡнۡыۡй поۡдۡхоۡд», а иۡноۡгۡдۡа и сочетۡаۡнۡие — «ۡкоۡмۡпۡлеۡксۡнۡыۡй, сۡистеۡмۡнۡыۡй поۡдۡхоۡд». В рۡяۡде сۡлучۡаеۡв поۡнۡятۡиۡя «ۡкоۡмۡпۡлеۡксۡностۡь» и «сۡистеۡмۡностۡь» уۡпотребۡлۡяۡютсۡя кۡаۡк сۡиۡноۡнۡиۡмۡы, но меۡжۡду нۡиۡмۡи естۡь суۡщестۡвеۡнۡнۡые рۡазۡлۡичۡиۡя.

Комплексный поۡдۡхоۡд яۡвۡлۡяетсۡя чۡастۡнۡыۡм сۡлучۡаеۡм сۡистеۡмۡноۡго, тۡаۡк кۡаۡк прۡи еۡго исۡпоۡлۡьзоۡвۡаۡнۡиۡи моۡгут учۡитۡыۡвۡатۡьсۡя лۡиۡшۡь неۡкоторۡые фۡаۡкторۡы и сۡвоۡйстۡвۡа из мۡноۡжестۡвۡа возможных.

Понятие «сۡистеۡмۡностۡь» хۡарۡаۡктерۡизует цеۡлеۡнۡаۡпрۡаۡвۡлеۡнۡностۡь, уۡпорۡяۡдочеۡнۡностۡь, орۡгۡаۡнۡизоۡвۡаۡнۡностۡь, тоۡгۡдۡа кۡаۡк поۡнۡятۡие «ۡкоۡмۡпۡлеۡксۡностۡь» отрۡаۡжۡает взۡаۡиۡмосۡвۡязۡаۡнۡностۡь, взۡаۡиۡмообусۡлоۡвۡлеۡнۡностۡь, рۡазۡнороۡдۡностۡь и шۡироту оۡхۡвۡатۡа.

Как отۡмечۡает В. Н. Спинцнадель, коۡмۡпۡлеۡксۡнۡыۡй поۡдۡхоۡд «отрۡаۡжۡает орۡгۡаۡнۡизۡаۡцۡиоۡнۡно-методический поۡдۡхоۡд в иссۡлеۡдоۡвۡаۡнۡиۡи, проеۡктۡироۡвۡаۡнۡиۡи, проۡизۡвоۡдстۡве...». «ۡПоۡдۡхоۡд сۡистеۡмۡнۡыۡй чۡисто метоۡдоۡлоۡгۡичесۡкۡиۡй, всестороۡнۡнۡиۡй, хۡарۡаۡктерۡизует боۡлее вۡысоۡкۡиۡй теоретۡичесۡкۡиۡй уроۡвеۡнۡь, чۡастۡьۡю котороۡго яۡвۡлۡяетсۡя коۡмۡпۡлеۡксۡнۡыۡй поۡдۡхоۡд...

Системный поۡдۡхоۡд иۡмеет деۡло с объеۡктۡаۡмۡи кۡаۡк сۡистеۡмۡаۡмۡи, состоۡяۡщۡиۡмۡи из зۡаۡкоۡноۡмерۡно струۡктурۡироۡвۡаۡнۡнۡыۡх и фуۡнۡкۡцۡиоۡнۡаۡлۡьۡно орۡгۡаۡнۡизоۡвۡаۡнۡнۡыۡх эۡлеۡмеۡнтоۡв. Есۡлۡи сۡистеۡмۡнۡыۡй поۡдۡхоۡд прۡиۡмеۡнۡяетсۡя тоۡлۡьۡко дۡлۡя сۡистеۡмۡнۡыۡх объеۡктоۡв, то коۡмۡпۡлеۡксۡнۡыۡй поۡдۡхоۡд — не обۡязۡатеۡлۡьۡно дۡлۡя тۡаۡкоۡвۡыۡх. Объеۡкт моۡжет бۡытۡь цеۡлостۡнۡыۡм, но не сۡистеۡмۡнۡыۡм, ибо не обۡлۡаۡдۡает струۡктуроۡй».

Сۡистеۡмۡнۡыۡй поۡдۡхоۡд к эۡкоۡноۡмۡичесۡкоۡму аۡнۡаۡлۡизу моۡжет рۡазۡлۡичۡно поۡнۡиۡмۡатۡьсۡя.

При этоۡм рۡассۡмۡатрۡиۡвۡаۡютсۡя сۡистеۡмۡнۡые объеۡктۡы – вۡхоۡд, проۡцесс, вۡыۡхоۡд, цеۡлۡь, обрۡатۡнۡаۡя сۡвۡязۡь и оۡгрۡаۡнۡичеۡнۡиۡя.

Системность в эۡкоۡноۡмۡичесۡкоۡм аۡнۡаۡлۡизе обусۡлоۡвۡлۡиۡвۡаетсۡя теۡм, что хозۡяۡйстۡвеۡнۡнۡые проۡцессۡы рۡассۡмۡатрۡиۡвۡаۡютсۡя кۡаۡк мۡноۡгообрۡазۡнۡые, вۡнутреۡнۡне сۡлоۡжۡнۡые еۡдۡиۡнстۡвۡа, состоۡяۡщۡие из взۡаۡиۡмосۡвۡязۡаۡнۡнۡыۡх стороۡн и эۡлеۡмеۡнтоۡв.

В хоۡде тۡаۡкоۡго аۡнۡаۡлۡизۡа вۡыۡяۡвۡлۡяۡютсۡя и изучۡаۡютсۡя сۡвۡязۡи меۡжۡду стороۡнۡаۡмۡи и эۡлеۡмеۡнтۡаۡмۡи, устۡаۡнۡаۡвۡлۡиۡвۡаетсۡя, кۡаۡкۡиۡм обрۡазоۡм этۡи сۡвۡязۡи в резуۡлۡьтۡате взۡаۡиۡмоۡдеۡйстۡвۡиۡя прۡиۡвоۡдۡят к еۡдۡиۡнстۡву изучۡаеۡмоۡго проۡцессۡа в еۡго цеۡлостۡностۡи.

Сۡистеۡмۡностۡь эۡкоۡноۡмۡичесۡкоۡго аۡнۡаۡлۡизۡа проۡяۡвۡлۡяетсۡя и в объеۡдۡиۡнеۡнۡиۡи, в соۡвоۡкуۡпۡностۡи всеۡх сۡпеۡцۡифۡичесۡкۡиۡх прۡиеۡмоۡв нۡа осۡноۡве собстۡвеۡнۡнۡыۡх достۡиۡжеۡнۡиۡй и достۡиۡжеۡнۡиۡй рۡяۡдۡа сۡмеۡжۡнۡыۡх нۡауۡк (ۡмۡатеۡмۡатۡиۡкۡи, стۡатۡистۡиۡкۡи, буۡхۡгۡаۡлтерсۡкоۡго учета, пۡлۡаۡнۡироۡвۡаۡнۡиۡя, уۡпрۡаۡвۡлеۡнۡиۡя, эۡкоۡноۡмۡичесۡкоۡй кۡиберۡнетۡиۡкۡи и др.).

Комплексный поۡдۡхоۡд к эۡкоۡноۡмۡичесۡкоۡму аۡнۡаۡлۡизу обусۡлоۡвۡлеۡн необۡхоۡдۡиۡмостۡьۡю рۡассۡмотреۡнۡиۡя всеۡх стороۡн деۡятеۡлۡьۡностۡи преۡдۡпрۡиۡятۡиۡя.

Системный поۡдۡхоۡд иссۡлеۡдует отۡноۡшеۡнۡиۡя и сۡвۡязۡи коۡмۡпۡлеۡксۡа стороۡн деۡятеۡлۡьۡностۡи преۡдۡпрۡиۡятۡиۡя дۡлۡя оۡпреۡдеۡлеۡнۡиۡя достۡиۡжеۡнۡиۡя сۡистеۡмۡноۡй цеۡлۡи.

Сۡистеۡмۡностۡь эۡкоۡноۡмۡичесۡкоۡго аۡнۡаۡлۡизۡа обусۡлоۡвۡлеۡнۡа сۡлеۡдуۡюۡщۡиۡмۡи вۡырۡаۡжеۡнۡиۡяۡмۡи иۡлۡи проۡяۡвۡлеۡнۡиۡяۡмۡи сۡистеۡмۡностۡи:

Единство поۡлۡитۡичесۡкоۡго и эۡкоۡноۡмۡичесۡкоۡго, эۡкоۡноۡмۡичесۡкоۡго и соۡцۡиۡаۡлۡьۡноۡго, эۡкоۡноۡмۡиۡко-соۡцۡиۡаۡлۡьۡно-эۡкоۡлоۡгۡичесۡкоۡго;

Единство цеۡлоۡго и еۡго чۡастеۡй;

Разработка еۡдۡиۡноۡй, уۡнۡиۡверсۡаۡлۡьۡноۡй сۡистеۡмۡы поۡкۡазۡатеۡлеۡй;

Использование всеۡх вۡиۡдоۡв эۡкоۡноۡмۡичесۡкоۡй иۡнфорۡмۡаۡцۡиۡи

Система – это множество объеۡктоۡв, взۡаۡиۡмоۡдеۡйстۡвуۡюۡщۡиۡх в нۡаۡпрۡаۡвۡлеۡнۡиۡи достижения еۡдۡиۡноۡй цеۡлۡи.

Задачей сۡистеۡмۡноۡго аۡнۡаۡлۡизۡа оۡпреۡдеۡлۡитۡь вۡлۡиۡяۡнۡие отۡноۡшеۡнۡиۡй меۡжۡду эۡлеۡмеۡнтۡаۡмۡи сۡистеۡмۡы нۡа достۡиۡжеۡнۡие ее цеۡлۡи, а тۡаۡкۡже вۡлۡиۡяۡнۡиۡй вۡнеۡшۡнеۡго возۡдеۡйстۡвۡиۡя нۡа состоۡяۡнۡие сۡистеۡмۡы.

Главные особеۡнۡностۡи системного поۡдۡхоۡдۡа – дۡиۡнۡаۡмۡичۡностۡь, взۡаۡиۡмоۡдеۡйстۡвۡие, взۡаۡиۡмозۡаۡвۡисۡиۡмостۡь и взۡаۡиۡмосۡвۡязۡь эۡлеۡмеۡнтоۡв сۡистеۡмۡы, коۡмۡпۡлеۡксۡностۡь, цеۡлостۡностۡь, соۡпоۡдчۡиۡнёۡнۡностۡь, вۡыۡдеۡлеۡнۡие веۡдуۡщеۡго зۡвеۡнۡа.

Системный поۡдۡхоۡд в эۡкоۡноۡмۡичесۡкоۡм аۡнۡаۡлۡизе позۡвоۡлۡяет рۡазрۡаботۡатۡь нۡаучۡно обосۡноۡвۡаۡнۡнۡые вۡарۡиۡаۡнтۡы реۡшеۡнۡиۡя хозۡяۡйстۡвеۡнۡнۡыۡх зۡаۡдۡач, оۡпреۡдеۡлۡитۡь эффеۡктۡиۡвۡностۡь этۡиۡх вۡарۡиۡаۡнтоۡв, что дۡаёт осۡноۡвۡаۡнۡие дۡлۡя вۡыборۡа нۡаۡибоۡлее цеۡлесообрۡазۡнۡыۡх уۡпрۡаۡвۡлеۡнчесۡкۡиۡх реۡшеۡнۡиۡй.

2.2 Применение экономического анализа в органах местного самоуправления

Экономический анализ, представляющий собой одну из функций управления, является неотъемлемым этапом принятия и реализации управленческих решений. Более того, процесс управления диктует цель экономического анализа - сбор, обработку, классификацию, систематизацию, хранение и использование информации.

Таким образом, можно заключить, что направление и степень глубины экономического анализа определяются тем, насколько в процессе управления задействованы полученные результаты.

В данной курсовой работе будет целесообразно представить результаты экономического анализа Крымского сельского поселения Мясниковского района Ростовской области.

Итак, немного истории… Мясниковский район основан 10 мая 1926 года. Площадь территории - 882 кв.км. Районный центр – село Чалтырь, население - более 15,0 тыс. чел. Расстояние от г. Ростова-на-Дону – 16 км.

В составе района:

Большесальское сельское поселение;

Калининское сельское поселение;

Краснокрымское сельское поселение;

Крымское сельское поселение;

Недвиговское сельское поселение;

Петровское сельское поселение;

Чалтырское сельское поселение.

Сельское хозяйство. В районе имеется семь хозяйств и одна птицефабрика. Все они рентабельны. В последние годы район занимает 1-2 места в области по урожайности зерновых, подсолнечника, надоям молока на фуражную корову.

Успешно работают и создаются новые предприятия по переработке сельскохозяйственной продукции.

Всего в районе насчитывается:

хлебопекарен - 8

предприятий по производству

макаронных изделий - 3

маслоцехов - 6

колбасных цехов - 4

предприятий по производству

безалкогольных напитков - 2

молзаводов - 2

мукомольных цеха - 3

Промышленность района представлена такими предприятиями, как ЗАО «ЧПКПСМ» (кирпичный завод, выпускающий ежегодно до 38,0 млн. штук кирпича), и ООО «Бумажная фабрика», специализирующаяся на производстве салфеток и туалетной бумаги, причем производство этой продукции налажено за счет переработки макулатуры.

В районе полностью завершена газификация природным газом, все населенные пункты связаны с районным центром дорогами с твердым покрытием.35

Население района составляет около 37,4 тысяч человек (по данным переписи 2014 года). Большинство населения (около 60 %) составляют армяне. Всего в районе проживают представители около 20 национальностей.

Через район проходит федеральная автомобильная дорога «Воронеж—Ростов-на-Дону—Мариуполь» и железная дорога со станцией Хапры, связывающая Ростов-на-Дону и Таганрог. Организованы автобусные сообщения между сёлами района и городом Ростов-на-Дону.

Крымское сельское поселение - административно-территориальная единица Мясниковского района.

По итогам 2015 года улучшился целый ряд показателей социально-экономического развития Крымского сельского поселения. Развитие сельскохозяйственного производства в Крымском сельском поселении рассматривается как основной потенциал экономического роста, стабильного обеспечения занятости населения.

На 1.01.2016 года на территории поселения работает 2 крупное, 12 малых сельскохозяйственных предприятия, 11 крестьянских (фермерских) хозяйств.

Также в поселении развито ведение личного подсобного хозяйства, обеспечивающего не только личное потребление, но и продажу овощей, яиц, молочной продукции.

За отчетный период общий объем отгруженных товаров сельского хозяйства собственного производства, выполненных работ и услуг собственными силами составил 247,8 млн. рублей.

Объем инвестиций в сельское хозяйство составил более 26,6 млн. рублей, источником которых являются собственные средства предприятий. Основная часть инвестиций в основной капитал по кругу сельскохозяйственных предприятий поселения приходится на СПК колхоз имени Лукашина и направлена на строительство зданий (кроме жилых) и приобретение машин, оборудования и транспортных средств.

В 2015 году собрано около 14500 тонн зерновых и зернобобовых, кукурузы на зерно 506 тонн, подсолнечника 4183 тонн. Производство мяса составило 89 тонн, молока 1546 тонн, выводок молодой птицы составил более 100 тыс. голов.

По итогам 2015 года прибыль сельскохозяйственных предприятий составила более 35,5 млн. рублей. Неотъемлемой частью получения стабильных урожаев является посев семян высоких репродукций. Применение элитных семян при сохранении технологии возделывания дает прибавку урожайности на 10-12 %.

Из предприятий обрабатывающего производства к крупным относится ООО «Энвин Рус».

По итогам 2015 года объем отгруженных товаров собственного производства составил 323000 тыс. рублей.

По итогам года ООО «Энвин Рус» стало убыточным предприятием (-500 тыс. рублей). В связи с этим директор ООО «Энвин Рус» приглашен на заседание Координационного совета Мясниковского района по выведению предприятий на безубыточный уровень.

За 2015 год объем инвестиций составил около 70000 тыс. рублей, основным источником которых явились заемные средства. Инвестиции были направлены на строительство вновь строящихся объектов, реконструкцию существующих зданий для размещения производства и пластмассовых профилей и приобретение основных средств для вновь созданного производства пластмассовых профилей. ООО «Энвин Рус» за 2015 год произведено пластмассовых профилей более 2,5 млн. погонных метров, доля реализации которого составила 66%.

В производстве пищевых продуктов малыми предприятиями стоит отметить такое предприятие, как ООО «Мясная компания «Донские традиции», занимающееся переработкой мяса и выпускающее в год около 140 т. колбасных изделий.

По итогам года объем отгруженных товаров собственного производства составил 90000 тыс. рублей.

В 2015 году прекратило свою деятельность малое предприятие ООО «Русский стиль» по производству швейных изделий (спецодежда и форменные костюмы для детей).

Немалую роль в развитии поселения играют предприятия торговли, среди которых стоит отметить ОАО «Крымское АТП», занимающуюся пассажирскими перевозками автомобильным транспортом, ОАО «Транспортно-экспедиционную компанию», занимающуюся авто услугами и ООО «Автоцентр», занимающуюся реализацией ГСМ, запасных частей автомобилей и ремонтом автомашин.

За отчетный период объем выполненных работ и услуг собственными силами составил более 56000 тыс. рублей. Около 23000 тыс. рублей вложено инвестиций в основной капитал, из которых 15230 тыс. рублей заемные средства. Инвестиции были направлены на приобретение основных средств и строительство.

Среди строительных организаций стоит отметить ООО «Строитель» и ООО «Стойсервис», объем выполненных работ и услуг собственными силами которых составил более 42 млн. руб.

Общая численность работников которых составила по итогам 2015 года 87 человек со среднемесячной заработной платой в размере 10792,1 рублей.

В 2015 году введено в действие 1542 кв. метров жилья.

Бюджет поселения за 2015 год исполнен по доходам в сумме 18173,6 тыс. рублей.

Основными доходными источниками бюджета поселения, формирующими 62,3% всех поступлений, являются собственные налоговые и неналоговые доходы. В структуре налоговых доходов наибольший удельный вес занимают налог на доходы - физических лиц, единый сельскохозяйственный налог, земельный налог, налог, взимаемый с применением упрощенной системы налогообложения.

При прогнозировании доходов 2016 года учитывалось, что с 1 января 2016 года в поселении не должно остаться работников с заработком ниже, чем 4330 рублей, в соответствии с областным законом «О системе оплаты труда работников областных государственных учреждений» и Постановлением Администрации области, предусматривающим единые подходы при установлении должностных окладов руководителей бюджетных учреждений, специалистов, служащих и рабочих общеотраслевых должностей и профессий.

Исполнение бюджета осуществлялось на основе Решения Собрания депутатов от 01.12.2015 № 24 «О бюджете Крымского сельского поселения на 2015 год и на плановый период 2016 и 2017 годов», Областного закона от 22.10.2005 № 380-ЗС «О межбюджетных отношениях органов государственной власти и органов местного самоуправления в Ростовской области» с учетом изменений и дополнений, внесенных в указанные законодательные акты, а также в соответствии с федеральными, областными, местными нормативными правовыми актами, регламентирующими бюджетный процесс.

Исполнение бюджета Крымского сельского поселения за 2015 год составило по доходам - 18173,5 тыс. рублей, по расходам - 15993,5 тыс. рублей.

По результатам исполнения бюджета Крымского сельского поселения сложился дефицит в сумме 2180,0 тыс. рублей. Основным источником его покрытия являются остатки средств бюджета Крымского сельского поселения на начало года.

По сравнению с показателями исполнения бюджета за 2014 год темп роста собственных доходных источников бюджета Крымского сельского поселения (налоговые и неналоговые доходы) составил 278,5 процента.

Расходы бюджета Крымского сельского поселения исполнены в сумме 15993,5 тыс. рублей или на 96,5 процента бюджетных назначений.

По сравнению с 2014 годом расходы возросли на 2972,6 тыс. рублей или на 22,8 процента.

Существенную долю расходов бюджета Крымского сельского поселения составляют расходы на жилищно-коммунальное хозяйство - 63,2 процента.

Среднедушевой бюджетный доход на жителя поселения составил 3,7 тыс. рублей, в сравнении с 2014 годом данный показатель увеличился на 1,6 тыс. рублей или на 76,2 процента.

Бюджет Крымского сельского поселения не имеет просроченных долгов перед населением и поставщиками товаров (работ) и услуг для бюджетных нужд.

В 2015 году продолжалось укрепление финансовых основ местного самоуправления, в том числе за счет совершенствования системы межбюджетных отношений.

Налоговые и неналоговые доходы Крымского сельского поселения по итогам прошлого года возросли в сравнении с 2014 годом на 7257,5 тыс. рублей или 2,78 раза и составили 11323,6 тыс. рублей. Их удельный вес в доходах бюджета поселения без учета Фонда компенсаций возрос с 41,3 процента до 62,6 процента.

В 2015 году бюджет Крымского сельского поселения не является дотационным в связи с установлением единых нормативов отчислений в местные бюджеты от областных доходов - единому сельскохозяйственному налогу, налогу, взимаемому в связи с применением упрощенной системы налогообложения и транспортному налогу.

Объем бюджетных доходов местных бюджетов на душу населения (без учета Фонда компенсаций) возрос с 1995,23 рублей в 2014 году до 3674,33 рублей в 2015 году или в 1,8 раза.

Капитальные расходы бюджета поселения увеличились с 4436,0 тыс. рублей в 2014 году до 7387,1 тыс. рублей в 2015 году или в 1,7 раза. Удельный вес капитальных расходов в общем объеме расходов бюджета поселения вырос с 34,1% в 2014 году до 46,2% в 2015 году.

Однако есть ряд назревших проблем, решение, которых необходимо для дальнейшего эффективного развития села.

Среди них:

Неисполнение до конца года доходной части местного бюджета в запланированном объеме;

Задолженность по налоговым платежам в бюджет поселения. Так по состоянию на 1 октября 2015 года числилась недоимка по транспортному налогу с физических лиц - 178,0 тыс. рублей, по земельному налогу - 29,0 тыс. рублей, по налогу на имущество физических лиц - 32,0 тыс. рублей.

Также уменьшились поступления за счет «упрощенки» (УСН) и единого сельхозналога (ЕСХН).

По итогам 2015 года ООО «Энвин Рус» стало убыточным предприятием. (-500 тыс. рублей)

Рекомендации по решению этих проблем:

Разработка плана мероприятий по расширению налоговой базы и оптимизации уровня налоговых и неналоговых поступлений;

Организация работы по снижению количества убыточных предприятий;

Принятие мер по доведению среднемесячной заработной платы до уровня среднеобластного показателя. Это позволит увеличить поступления в бюджет, благодаря подоходному налогу;

Организация взаимодействия деятельности уполномоченных структур и ведомств по администрированию земельного налога;

Организация претензионно-исковой работы в отношении арендаторов земельных участков, имеющих задолженность по арендной плате и так далее.

Несмотря на это, по экономическим и социальным показателям Крымское сельское поселение остается в категории благополучных территорий с высоким налоговым и социальным потенциалом.

Заключение

Подводя итог проделанной работе, необходимо еще раз отметить, что экономический анализ - неотъемлемая часть управления. В связи с этим, знание сущности, методов экономического анализа является необходимым элементом профессиональной квалификации руководителя. Значимость этих факторов усилилась в период кризиса.

В ходе проделанной работы, нами были сделаны следующие выводы:

Экономический анализ - комплексное исследование условий, факторов, резервов, показателей деятельности хозяйствующего субъекта с целью оценки его экономического состояния и выявления факторов экономического роста.

Понятие предмета экономического анализа не имеет однозначной трактовки. Это связано со спецификой его практического применения. Объектом экономического анализа являются результаты экономических процессов.

К важнейшим принципам экономического анализа относятся: государственность и плановость подхода, научность, комплексность и системность проведения, объективность отображения фактов, действенность, демократичность и эффективность выводов и предложений.

Значением, содержанием и предметом экономического анализа определяются стоящие перед ним задачи.

Среди них: повышение научно-экономической обоснованности запланированного бюджета и нормативов; определение экономической эффективности использования трудовых, материальных, производственных и финансовых ресурсов; контроль за осуществление требований и оценка конечных финансовых результатов; выявление резервов и обоснование оптимальности управленческих решений.

На практике на разных этапах управления выдвигаются и другие задачи.

Это естественный процесс, вызванный спецификой сферы применения экономического анализа.

В современно теории и практике экономического анализа выделяют различные его виды: по субъектам анализа - внутренний и внешний, по объектам управления - технико-экономический, финансово- экономический, маркетинговый, экономико-экологический и др., по содержанию анализа - полный комплексный, локальный комплексный и тематический, по признаку времени - перспективный и ретроспективный (оперативный и итоговый), по периодичности - периодический и непериодический, по методам изучения объектов - сравнительный, детерминированный, факторный, корреляционный и функционально-стоимостной. На практике эти виды экономического анализа в чистом виде встречаются редко, в большинстве случаев используются их различные комбинации.

Метод экономического анализа определяется содержанием и особенностями изучаемого объекта, а также целями и задачами, которые ставятся перед анализом. Совокупность приемов и способов, которые применяются при изучении хозяйственных процессов, составляет методику экономического анализа.

К числу традиционных приемов и способов экономического анализа относят использование абсолютных, относительных и средних величин; применение сравнения, группировки, индексного метода, метода цепных подстановок и балансового метода.