«Понятие и задачи экономического анализа» .

Содержание:

ВВЕДЕНИЕ

Анализ экономической деятельности для всех предприятий обладает абсолютно конкретным содержанием, связан с обыденной деятельностью трудовых коллективов, менеджеров, собственников.

Исторически формирование экономического рассмотрения обуславливает формирование рыночной экономики, в первую очередь исследование производится в отдельных компаниях и их внутренних структурных подразделений, так как данная степень является базой рыночной экономики.

Экономическое исследование включает все без исключения области работы компании и дает возможность регулировать разновидностями ресурсов. По этой причине формирование умений выполнения экономического рассмотрения считается одной из ключевых проблем экономического создания.

Экономический анализ – это концепция специализированных познаний, сопряженных с изучением направленностей хозяйственного формирования, исследованием воздействия разных условий, исследованием сторон согласно результативному применению ресурсов и оценкой приобретенных итогов.

Экономический анализ считается важным исследованием, обеспечивающим повышение эффективности деятельности предприятия через выявление сильных и слабых сторон финансового состояния.

Актуальность темы заключается в возрастающей роли экономического анализа деятельности предприятий на современном этапе развития экономики и необходимостью понимания порядка его проведения и формирования дальнейшей стратегии развития компании.

Цель курсовой работы – экономический анализ деятельности ПАО «Сбербанк» и разработка рекомендации по его повышению.

Задачи:

- раскрыть понятие и сущность экономического анализа;

- проанализировать задачи экономического анализа;

- сформулировать показатели, необходимые для проведения экономического анализа;

- предоставить общую характеристику ПАО «Сбербанк» и провести экономический анализ его деятельности;

- проанализировать банковские риски;

- разработать мероприятия по повышению экономического состояния банка;

- оценить эффективность предложенных рекомендаций.

Объект исследования – ПАО «Сбербанк».

Предмет исследования – экономическая деятельность ПАО «Сбербанк».

Информационная база работы включает труды ведущих отечественных авторов: Абдукаримов И.Т.., Пожидаева Т.А., Савицкая Г.В., посвященные теме исследования, статьи, опубликованные в периодических изданиях.

Методы исследования: книжное исследование, обобщение, анализ.

Практическая значимость курсовой работы заключается в проведении анализа экономического состояния банка и в разработке рекомендаций по его повышению.

Курсовая работа состоит из введения, трех глав, заключения, списка использованных источников.

Во введении обуславливается актуальность темы, формируется цель, задачи, объект и предмет исследования.

В первой главе рассматривается понятие экономического анализа, раскрываются его задачи и показатели, необходимые для его проведения.

Во второй главе проводится экономический анализ деятельности ПАО «Сбербанк» и анализируются уровень банковских рисков, оказывающих влияние на его финансовые результаты.

В третьей главе разработаны рекомендации по повышению экономического состояния банка. Проведена оценка эффективности предложенных путей совершенствования деятельности.

В заключении сформулированы выводы.

1. Теоретические основы экономического анализа

1.1. Понятие и сущность экономического анализа

В основе экономических знаниях, содержатся обоснования о финансово-экономических тенденциях, которые охватывают систематический комплекс исследований экономически явлений и процессов.

Рассмотрение экономических показателей дает аппарату управленческого персонала компании потенциал быстро и непредвзято запросить результативные данные функционирования компании, и финансово-экономического оздоровления ее структурных подразделений (цехов, участков и т.д.), предоставляет исходные данные для разработки и согласования финансовой политики, «разрешает определить воздействие важнейших основательных и отрицательных факторов на главные показатели финансово-хозяйственной деятельности» [12; с. 25].

Суть экономического анализа состоит в нормализации финансово-хозяйственной деятельности организации, результативность в получении, положительных экономических итогов. Помимо этого, целевая направленность экономического рассмотрения деятельности организации @считается потенциал оценивания руководителем экономического благосостояния и деловой инициативности контрагентов, с какими контактирует на рынке данная организация» [15; с. 43].

Основные части экономического анализа:

- анализ отклонений по прибыли, доходам и расходам;

- отслеживание текущего состояния организации;

- расчет основных экономических показателей;

- анализ бухгалтерской отчетности;

- «оценка значений экономических показателей, их динамика» [11; с. 8].

В абсолютном размере экономическое исследование представляет руководящему составу возможность умело управлять фирмой, знать и слабые стороны фирмы, и таким образом ведать о материальном и экономическом размещении. Получив практические сведения исполнения нормативных познаний согласно индивидуальному и единым финансово-экономическим докладам компании, финансово-экономический отдел берется к сопоставлению и рассмотрению абстрактных и неподдельных смыслов согласно по абсолютно всем сферам и признакам определенных проектов. В процессе дальнейшего рассмотрения табличных смыслов специалисты определяют влияние базисных условий.

«В зависимости от вида центра ответственности менеджеры реализовывают рассмотрение выявленных отклонений:

- согласно тратам на изготовление продукции (работ, услуг) в центрах затрат;

- прибыли (в центрах дохода);

- доходы и составляющим — затратам и прибыли» [8; с. 21].

Отличия по затратам в производство продукта (трудов, услуг) устанавливают согласно статьям расходов с последующем раскрытием факторов (условий), отклонений (перемены общепризнанных норм расхода, стоимости, и др.). По прибыли определяют воздействие обнаруженных отличий перемены размера реализации либо изготовления продукта, состав и структуру продукта, стоимости продукции.

«Экономический исследование – это метод исследования, присутствие в котором каждое непростое проявление упрощается вплоть до простых элементов (упрощается)» [4; с. 31]. С точки зрения фактического расклада экономическое исследование – это процедура академического понимания и расценивание явлений и действий торгово-экономического существования компании, в основе которого пребывает исследование наименьших сложных элементов, компонентов экономической концепции компании.

Главной целью экономического рассмотрения, с той или иной точки зрения, считается утверждение: «Экономический исследование – это вероятность предсказать и осознать, то что ожидает организация в предполагаемом перспективе в экономическом проекте» [2; с. 97].

Наиважнейшая ценность каждого экономического изучения (рассмотрения) считается определение финансового благосостояния, путей его оздоровления, обнаружения слабых мест, которые наносят часто непоправимый ущерб, вероятные источники возникновения проблем при дальнейшей работе и обнаружение сильных сторон, на которые предприятие может сделать ставку в будущем.

1.2. Задачи экономического анализа

Главная наиважнейшая задача компании в нынешних обстоятельствах это приобретение наибольшего дохода, то что невозможно в отсутствии результативного управления фондами. С целью достижения успеха в решении установленной задачи - стратегии, надлежит результативно регулировать финансовую состоятельность. «Целесообразно для управляющего считается поиск резервных фондов для приумножения благосостояния предприятия» [7; с. 10].

Безусловно, то что эффективность регулирования экономическими ресурсами предприятия целиком и всецело находится в зависимости от результативности работы предприятия в полной мере. При неумелом управлении, если процессы в компании идут самотеком, а «образ управления в новейших рыночных условиях никак не изменятся, то борьба за выживание становится непрерывной и постоянной» [5; с.22].

Для управления необходимо обладать четким пониманием не только лишь о проекте прогресса, итогов работы, однако и о векторах направления и характере перемен в экономике компании. На основании полученного экономического анализа можно разрабатывать стратегию планирования всего процесса существования предприятия в бизнес среде. Анализ экономической работы компании считается одним из более результативных способов управления, главным компонентом формирования и развития управленческих заключений, «которые позволяют расширить взаимоотношения предприятия в занятом сегменте рынка» [9; с. 13].

Анализ экономической работы компании подразумевает многостороннее исследование технологических процессов изготовления, свойств и конкурентоспособности продукта, защищенности в изготовлении вещественных, экономических и трудовых ресурсов. Он основывается на комплексном и систематическом подходе рассмотрения различных условий, «отбора высококачественных и надёжных данных и считается предназначением управления» [1; с. 17].

Основные задачи экономического анализа заключаются в способности увеличить результативность функционирования хозяйствующего субъекта и с поддержкой разумной финансово-экономической политики. Для поддержания стратегии экономического развития необходимо в «своей работе» опираться на проведенный анализ. Это позволит принимать взвешенные решения, так как оценка внутренних и внешних исследований, «а так же правильно выстроенная политика приведет к увеличению прибыли» [6; с. 103].

Экономический анализ, построенный на данных о финансовом состоянии предприятия, то есть оценки деятельности в прошлом позволит наметить цели для будущей результативности деятельности в целом. Таким образом, главной задачей экономического анализа является ориентирование экономических решений в будущем.

В широком смысле экономический анализ может употребляться как инструментарий обоснования краткосрочных и долгосрочных решений, целесообразность инвестиций; как средство оценки мастерства и качества управления; «как способ прогнозирования будущих результатов» [2; с. 49].

Обнаруживая суть экономического анализа, необходимо также выяснить структуру и последовательность его осуществления. В связи с этим необходимо выделять следующие блоки анализа, составляющие его последовательность:

- анализ финансового состояния предприятия: общая оценка финансового состояния и его изменения за отчетный год; рассмотрение ликвидности баланса; рассмотрение экономико-финансовых коэффициентов;

- рассмотрение финансовой результативности деятельности предприятия; рассмотрение уровня, структуры и динамики абсолютных показателей финансовых результатов; рассмотрение рентабельности и деловой активности предприятия;

- «рассмотрение эффективности финансово-экономической деятельности предприятия» [14; с. 45].

Принятые решения по результативности экономического анализа должны быть сконцентрированы, прежде всего, на создание финансовых ресурсов для развития предприятия, в целях обеспечения повышения рентабельности, инвестиционной привлекательности, то есть улучшения экономического состояния предприятия.

1.3. Показатели для проведения экономического анализа

К наиболее значимым группам экономических показателей следует отнести:

- показатели ликвидности и платежеспособности;

- показатели финансовой устойчивости;

- показатели рентабельности.

Данные группы показателей тесно связаны между собой и лишь в объединении отражают действительное состояние экономического субъекта. Рассмотрим более детально каждый из данных показателей.

Под ликвидностью организации понимается её способность быстро и «с минимальным уровнем финансовых потерь преобразовать свои активы (имущество) в денежные средства» [16; с. 26], что по времени соответствует сроку уменьшения обязательств.

«Ликвидность – это абсолютная платежеспособность экономического субъекта» [10; с. 24], которая предполагает неизменное равенство между его активами и обязательствами единовременно по следующим параметрам: общей сумме и по срокам превращения в деньги и срокам погашения.

По скорости превращения в денежные средства (степени ликвидности), активы организации разделяют на четыре группы:

- наиболее ликвидные активы (А1). Например - денежные средства и краткосрочные финансовые вложения;

- быстрореализуемые активы (А2). «Например - краткосрочная дебиторская задолженность и прочие оборотные активы» [11; с. 67];

- медленно реализуемые активы (А3). «К ним относят запасы, долгосрочную дебиторскую задолженность и долгосрочные финансовые вложения» [7; с. 31];

- труднореализуемые активы (А4). К ним относят внеоборотные активы.

Источники пассива баланса, в свою очередь, объединяются по срочности их оплаты:

- наиболее срочные обязательства (П1);

- краткосрочные пассивы (П2). «К ним относятся краткосрочные займы и кредиты, ссуды, не погашенные в срок» [10; с. 54];

- долгосрочные пассивы (П3), например - долгосрочные кредиты, займы;

- постоянные пассивы (П4). В эту группу входят «краткосрочные обязательства», не вошедшие в предыдущие группы, доходы будущих периодов, а также резервы предстоящих расходов.

Степень ликвидности баланса определяется сравнением каждых из групп актива с группами пассива баланса. Баланс экономического субъекта считается, абсолютно ликвидным в том случае, если выполнены следующие условия:

- А 1 ≥ П 1 – сумма наиболее ликвидных активов больше или равна сумме срочных обязательств;

- А 2 ≥ П 2 – сумма быстро реализуемых активов больше или равна сумме краткосрочных обязательств;

- А 3 ≥ П 3 – сумма медленно реализуемых активов больше или равна сумме долгосрочных обязательств;

- А 4 ≤ П 4 – «сумма постоянных пассивов больше или равна сумме трудно реализуемых активов» [7; с. 35].

Как уже говорилось ранее, анализ платежеспособности следует проводить как для достижения внутренних целей организации, таких как прогнозирование, оценка финансовой деятельности, так и для внешних пользователей (инвесторы, банки).

Далее следует отметить, что такие категории как ликвидность и платежеспособность «в современной литературе иногда отождествляются друг с другом» [1; с. 16].

Платёжеспособность организации – это способность своевременно в полном объёме погашать свои обязательства по платежам перед бюджетом, банками, поставщиками и другими лицами в рамках осуществления нормальной финансово – хозяйственной деятельности. Другими словами, платежеспособность выражает «случаи экономического субъекта вовремя расплачиваться по своим обязательствам» [12; с. 118].

Платежеспособность организации является главным показателем, характеризующим его финансовое состояние. Это возможность экономического субъекта производить неотложные платежи и расчеты в определенные дедлайны, которые зависят как от притока денежных средств дебиторов, покупателей и заказчиков, так и от оттока средств для выполнения платежей в бюджет, расчетов с поставщиками и другими кредиторами предприятия, что является важнейшим фактором его финансовой устойчивости. Для руководителей экономического субъекта просто необходимо проводить систематический анализ платежеспособности компании для продуктивного управления им, «для предупреждения появления и своевременного устранения уже возникших кризисных условий» [16; с. 37].

Для того чтобы дать оценку платежеспособности организации необходимо вычислить ряд абсолютных и относительных показателей.

Коэффициент абсолютной ликвидности это финансовый показатель, который демонстрирует «способность предприятия расплатиться по краткосрочным обязательствам с помощью денежных средств и краткосрочных финансовых вложений» [2; с. 76], рассчитывается по формуле (1):

|

Kабс.ликв. = (ДС + КФВ) / КЗК, |

(1) |

|

|

где |

ДС – денежные средства, руб.; КЗК – краткосрочный заемный капитал, руб. |

|

Коэффициент промежуточной ликвидности отражает «возможность компании рассчитаться по краткосрочным обязательствам с помощью денежных средств, краткосрочных вложений и дебиторской задолженности» [11; с. 39] и определяется по формуле (2):

|

Kпром.ликв. = (ДС + КФВ + ДЗ) / КЗК, |

(2) |

|

|

где |

ДС – денежные средства, руб.; ДЗ – дебиторская задолженность, руб.; КЗК – краткосрочный заемный капитал, руб. |

|

Коэффициент текущей ликвидности отражает «долю покрытия краткосрочного заемного капитала всеми имеющимися оборотными активами у организации» [12; с. 48] и рассчитывается по формуле (3):

|

Kтек.ликв. = ОА / КЗК, |

(3) |

|

|

где |

ОА – оборотные активы, руб.; КЗК – краткосрочный заемный капитал, руб. |

|

Важно отметить то, что для выявления наиболее полной картины финансового состояния экономического субъекта нужно также провести расчет таких показателей как: финансовая устойчивость и рентабельность организации.

Финансовая устойчивость организации – это способность субъекта хозяйствования функционировать, развиваться, сохранять равновесие своих активов и пассивов в быстро меняющейся внутренней и внешней среде, дающая гарантию на постоянную платежеспособность и «инвестиционную привлекательность в границах возможного уровня небезопасности» [11; с. 50].

Другими словами, финансовая устойчивость – это финансовое положение организации с позиции достаточности и продуктивности использования собственного капитала.

Для того чтобы экономическое положение предприятия было устойчивым, необходимо, чтобы оно обладало достаточным размером собственного капитала, активами хорошего качества, получало стабильный доход и имело высокий уровень рентабельности.

О финансовой устойчивости можно говорить, «если уровень доходов организации превышает уровень ее расходов» [10; с. 13]. Если экономический субъект в состоянии беспрепятственно распоряжаться своими денежными средствами, продуктивно их использовать, если у него присутствует налаженное устройство неизменного производства и продажи продукции, то мы можем считать такой экономический субъект финансово устойчивым.

Рассмотрим ниже, какие показатели применяют для определения финансовой устойчивости экономического субъекта.

«Коэффициент независимости определяется как отношение собственного капитала к валюте баланса» [15; с. 7] по формуле (4):

|

Kнез = СК / ВБ, |

(4) |

|

|

где |

СК – собственный капитал, руб.; ВБ – валюта баланса, руб. |

|

К концентрации заемного капитала показывает долю заемного капитала в балансе компании по формуле (5):

|

Kзк = ЗК / ВБ, |

(5) |

|

|

где |

ЗК – заемный капитал, руб.; ВБ – валюта баланса, руб. |

|

Коэффициент финансирования определяется как отношение собственного капитала к заемному по формуле (6):

|

Kфин = СК / ЗК, |

(6) |

|

|

где |

СК – собственный капитал, руб.; ЗК – заемный капитал, руб. |

|

«Коэффициент задолженности является обратным показателем коэффициента финансирования» [14; с.20] по формуле (7):

|

Kзд = ЗК / СК, |

(7) |

|

|

где |

ЗК – заемный капитал, руб.; СК – собственный капитал, руб. |

|

Коэффициент финансовой устойчивости определяется «отношением суммы собственного капитала и долгосрочных обязательств к балансу» [7; с.17] по формуле (8):

|

Kфу = (СК + ДКЗ) / ВБ, |

(8) |

|

|

где |

СК – собственный капитал, руб.; ДКЗ – долгосрочные обязательства, руб.; ВБ – валюта баланса, руб. |

|

Коэффициент инвестирования выражается «отношением собственного капитала к внеоборотным активам» [9; с. 58] по формуле (9):

|

Kинв = СК / ВОА, |

(9) |

|

|

нде |

СК – собственный капитал, руб.; ВОА – внеоборотные активы, руб. |

|

Коэффициент мобильности характеризует «долю средств для погашения долгов» [11; с.23] и определяется по формуле (10):

|

Kмоб= (СК – ВОА) / ОА, |

(10) |

|

|

где |

СК – собственный капитал, руб.; ВОА – внеоборотные активы, руб.; ОА – оборотные активы, руб. |

|

Коэффициент маневренности демонстрирует способность предприятия поддерживать уровень собственного капитала и пополнять оборотные средства «в случае необходимости за счет собственных источников» [1; с. 28] и рассчитывается по формуле (11):

|

Kманевр = (СК – ВОА) / СК, |

(11) |

|

|

где |

СК – собственный капитал, руб.; ВОА – внеоборотные активы, руб. |

|

Материалы и итоги анализа системы показателей финансовой устойчивости являются базой, на которую необходимо полагаться, для осуществления «комплекса конкретных мер, которые устремлены на укрепление и рост финансового состояния предприятия» [2; с. 51]. Самыми значимыми направлениями в этой области являются:

- укрупнение уставного капитала;

- увеличение прибыли и рентабельности экономической деятельности;

- целесообразное распределение чистой прибыли, учитывая интересы всех участников хозяйственно-финансового процесса;

- рост рациональности использования внеоборотных активов;

- капитализация оборачиваемости оборотных средств;

- усовершенствование структуры собственного и заемного капиталов;

- эффективное распределение привлеченных финансовых ресурсов;

- улучшение финансовой системы экономического субъекта.

Не для кого ни секрет, то, что основной целью для большинства экономических субъектов, прежде всего, является «получение максимальной прибыли при минимальных затратах» [10; с. 26] и наибольшим использованием своих производственных мощностей. Именно поэтому расчёт и анализ показателей рентабельности является одним из важнейших этапов при оценке финансового состояния экономического субъекта.

Рентабельность – это относительный показатель экономической эффективности деятельности экономического субъекта, комплексно отражающий эффективность использования имеющихся у компании ресурсов.

Общая рентабельность является основным и самым распространенным, «с его помощью оценивается прибыльность организации» [8; с. 32]. Расчёт представлен в формуле (16):

|

Ро = ЧП / В * 100%, |

(16) |

|

|

где |

ЧП – чистая прибыль, руб.; В – выручка от реализации продукции, руб. |

|

Рентабельность основной деятельности отражает количество прибыли, которую «экономический субъект получит с каждой денежной единицы, вложенной в производство и реализацию своей продукции» [9; с. 173] по формуле (17):

|

Ро.д. = Ппродаж / З * 100%, |

(17) |

|

|

где |

Ппродаж – прибыль от продаж, руб.; З – затраты на производства продукции, руб. |

|

Рентабельность продаж позволяет определить количество прибыли, которую «организация получит с каждого рубля выручки от реализации товаров» [14; с. 104], работ или услуг. Расчёт представлен в формуле (18):

|

Рпр = Ппродаж / В * 100%, |

(18) |

|

|

где |

Ппродаж – прибыль от продаж, руб.; В – выручка от реализации продукции, руб. |

|

Рентабельность собственного капитала определяет «величину прибыли, полученной организацией на единицу стоимости собственного капитала» [6; с. 49]. Расчёт представлен в формуле (19):

|

Рск = ЧП / СК * 100%, |

(19) |

|

|

где |

ЧП – чистая прибыль, руб.; СК – среднегодовой размер собственного капитала, руб. |

|

Рентабельность активов характеризует эффективность экономического субъекта в использовании активов. Расчёт представлен в формуле (20):

|

Ра = ЧП / А * 100%, |

(20) |

|

|

где |

ЧП – чистая прибыль, руб.; А – стоимость всех активов компании, руб. |

|

Таким образом, для того чтобы оценить, насколько продуктивно работает экономический субъект, проанализировать его уровень прибыльности и результативности, осознать какую роль он играет в своей определённой сфере деятельности в целом, «следует провести анализ показателей рентабельности» [3; с. 61].

При этом фактические показатели рентабельности за исследуемый период отождествляют с расчётными показателями и показателями за предыдущие периоды. После анализируют влияние факторов на показатели рентабельности, «определяют резервы роста рентабельности» [5; с. 58].

«Все представленные показатели выше рассчитываются на основании бухгалтерской отчетности предприятия» [16; с.36], а именно бухгалтерского баланса и отчета о финансовых результатах.

Выводы по первой главе.

Экономический исследование – это метод исследования, присутствие в котором каждое непростое проявление упрощается вплоть до простых элементов (упрощается).

Суть экономического анализа состоит в нормализации финансово-хозяйственной деятельности организации, результативность в получении, положительных экономических итогов.

Основные части экономического анализа:

- анализ отклонений по прибыли, доходам и расходам;

- отслеживание текущего состояния организации;

- расчет основных экономических показателей;

- анализ бухгалтерской отчетности;

- оценка значений экономических показателей, их динамика.

Основные задачи экономического анализа заключаются в способности увеличить результативность функционирования хозяйствующего субъекта и с поддержкой разумной финансово-экономической политики. Для поддержания стратегии экономического развития необходимо в «своей работе» опираться на проведенный анализ. Это позволит принимать взвешенные решения, так как оценка внутренних и внешних исследований, а так же правильно выстроенная политика приведет к увеличению прибыли.

2. Экономический анализ деятельности ПАО Сбербанк

2.1. Общая характеристика банка

Группа Сбербанк — крупнейший финансовый институт в России и Центральной и Восточной Европе. Основная операционная деятельность сосредоточена в России, на которую приходятся 87% активов Группы.

Основным видом деятельности ПАО «Сбербанк» являются корпоративные и розничные банковские операции. Сбербанк является одним из крупных банков, где применяется жесткая централизация и подчинение вышестоящему учреждению банка. Все органы управления Банком формируются на основании Устава Сбербанка России и в соответствии с законодательством Российской Федерации.

Органами управления Банком являются:

- общее собрание акционеров;

- наблюдательный совет (совет директоров);

- правление банка (коллективный исполнительный орган);

- председатель правления банка.

Структуру органов управления ПАО «Сбербанк России» представим на рисунке 1.

Общее собрание акционеров является высшим органом управления банком. «На общем собрании акционеров принимают решения по важнейшим вопросам деятельности, проводится данное собрание 1 раз в год» [1; с.156].

Общее собрание акционеров решает следующие вопросы: утверждение годового отчета; рассматривает отчет ревизионной комиссии, отчет руководства, порядок распределения прибыли и ее использования (размер и порядок выплаты дивидендов); план развития на следующий год, определяет стратегию развития банка.

Наблюдательный совет Банка состоит из 17 директоров, среди которых 6 представителей Банка России, 2 представителя Сбербанка России и 8 независимых директора. Наблюдательный совет Банка осуществляет общее руководство деятельностью Банка, за исключением решения вопросов, отнесенных Уставом Банка к компетенции общего собрания акционеров.

Рис. 1. Организационная структура управления

К рассмотрению Наблюдательного совета Банка относят следующие вопросы: определение приоритетного направления деятельности Банка; созыв внеочередного и годового Общего собрания акционеров; утверждение повестки дня; увеличение уставного капитала Банка; приобретение размещенных Банком акций, облигаций и иных ценных бумаг, и другие.

Коллегиальный исполнительный орган – Правление Банка. Правление Банка состоит из 14 членов.

Сбербанк — стратегически важный институт страны и на постоянной основе сотрудничает с государством и его представителями на всех уровнях управления. «Банк осуществляет следующую работу, основанную на сотрудничестве с государственными органами» [12; с. 278].

2.2. Результаты экономического анализа

Оценку финансово-экономического состояния банка начнем с анализа актива и пассива баланса. Источником исходных данных выступает финансовая отчетность банка (приложение 1).

Для проведения анализа составлена аналитическая таблица, отраженная в таблице 1, с помощью которой осуществляем анализ динамики активов банка за период 2016-2018 годов. Структура активов представлена в таблице 2.

Результаты анализа, приведенные таблице 1, позволяют сделать следующие выводы:

- общая сумма активов банка в течение 2016-2018 годов увеличилась на 33,46%. При этом динамика стоимости имущества банка является в целом неравномерной. В наибольшей степени активы увеличились за 2016 год. Прирост за 2017 год составил 4,42%, за 2018 год имело место сокращение стоимости активов на 4,34%. В наибольшей степени активы увеличились за счет операций, связанных с увеличением средств, размещенных в кредитных организациях, за счет средств, размещенных в ЦБ РФ, а также за счет чистых вложений в дочерние и зависимые организации. Немаловажную роль для динамики активов играет также прирост чистой ссудной задолженности. «Таким образом, банк специализируется на кредитных операциях, а также на операциях с ценными бумагами» [15; с. 89];

- соотношение различных групп в активе практически не изменилось, поэтому графически проиллюстрирована структура на две отчетные даты – на начало анализируемого периода и конец анализируемого периода;

- наибольший удельный вес (73,60% на 1 января 2016 года, 73,07% на 1 января 2017 года, 74,29% на 1 января 2018 года и 74,68% на 1 января 2019 года) приходится на выданные кредиты. Это подтверждает сделанный ранее вывод, что банк специализируется на проведении кредитных операций.

Таблица 1

Анализ динамики активов ПАО Сбербанк за 2016-2018 гг.

|

Активы |

На 01.01.2016 |

На 01.01.2017 |

Темп прироста за 2016 г., % |

На 01.01.2018 |

Темп прироста за 2017 г., % |

На 01.01.2019 |

Темп прироста за 2018 г., % |

Темп прироста за 2016-2018 гг., % |

|---|---|---|---|---|---|---|---|---|

|

Денежные средства |

717 319 916 |

1 240 712 425 |

72,97 |

732 789 740 |

-40,94 |

614 848 983 |

-16,09 |

-14,29 |

|

Средства кредитных организаций в ЦБ РФ |

408 802 599 |

369 675 704 |

-9,57 |

586 685 384 |

58,70 |

967 161 874 |

64,85 |

136,58 |

|

в том числе обязательные резервы |

112 129 198 |

142 522 154 |

27,11 |

118 363 174 |

-16,95 |

154 713 883 |

30,71 |

37,98 |

|

Средства в кредитных организациях |

94 301 261 |

356 487 333 |

278,03 |

355 984 910 |

-0,14 |

347 942 780 |

-2,26 |

268,97 |

|

Финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток |

144 662 649 |

825 688 140 |

470,77 |

405 977 877 |

-50,83 |

141 343 233 |

-65,18 |

-2,29 |

|

Чистая ссудная задолженность |

11 978 006 945 |

15 889 379 335 |

32,65 |

16 869 803 465 |

6,17 |

16 221 622 141 |

-3,84 |

35,43 |

|

Чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи |

1 744 228 260 |

1 745 489 852 |

0,07 |

2 319 356 734 |

32,88 |

2 269 613 004 |

-2,14 |

30,12 |

|

в том числе инвестиции в дочерние и зависимые организации |

310 871 192 |

385 839 342 |

24,12 |

536 732 037 |

39,11 |

691 905 668 |

28,91 |

122,57 |

|

Чистые вложения в ценные бумаги, удерживаемые до погашения |

403 987 608 |

366 474 111 |

-9,29 |

436 472 311 |

19,10 |

455 961 164 |

4,47 |

12,87 |

|

Требования по текущему налогу на прибыль |

0 |

67 057 790 |

- |

19 774 223 |

- |

8 124 301 |

-58,91 |

- |

|

Основные средства, нематериальные активы и материальные запасы |

468 069 623 |

478 611 700 |

2,25 |

474 354 992 |

-0,89 |

469 120 697 |

-1,10 |

0,22 |

|

Прочие активы |

315 718 369 |

407 183 754 |

28,97 |

505 716 457 |

24,20 |

225 340 306 |

-55,44 |

-28,63 |

|

Всего активов |

16 275 097 230 |

21 746 760 144 |

33,62 |

22 706 916 093 |

4,42 |

21 721 078 483 |

-4,34 |

33,46 |

Структура стоимости активов в ПАО «Сбербанк» за 2018 год представлена на рисунке 2.

Рис. 2. Структура активов ПАО Сбербанк за 2018 год

При этом удельный вес чистой ссудной задолженности увеличился (с 73,60% на 1 января 2016 года до 74,68% на 1 января 2019 года), как и общая сумма задолженности заемщиков перед банком (+35,43% за период 2016-2018 годов).

Это также говорит о том, что основная специализация банка заключена в операциях по выдаче кредитов. Это демонстрирует сформированный ранее вывод, что банк делает упор на кредитных операциях, а также на операциях с ценными бумагами. «Вследствие чего, этому аспекту необходимо уделить пристальное внимание в процессе анализа рисков, имеющих связь с деятельностью банка» [4; с.91].

В таблицах 3-4 представлены результаты анализа динамики собственных и привлеченных источников средства банка.

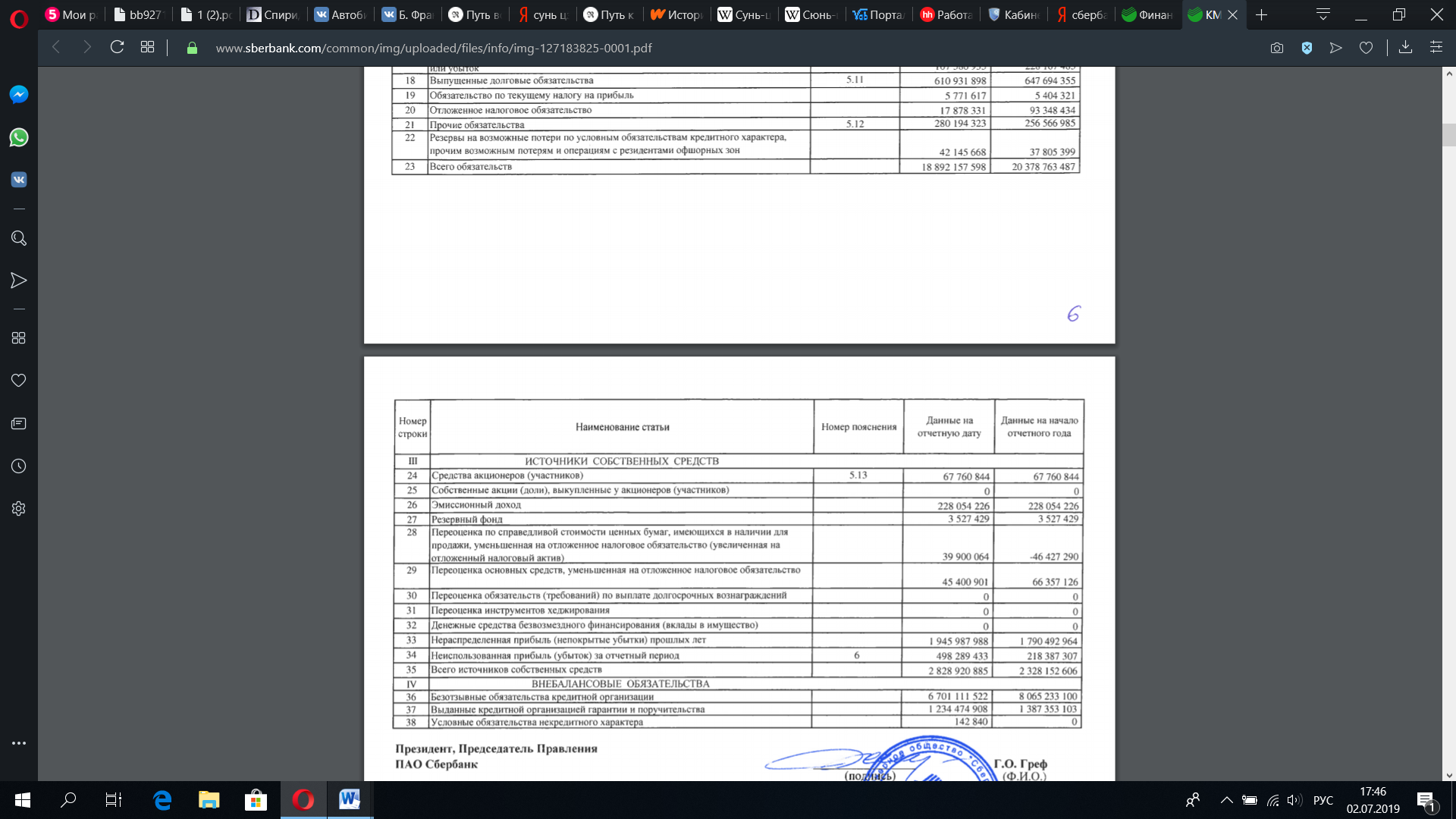

Результаты анализа позволили сделать следующие выводы.

Как показано выше, активы банка выросли за период 2016-2018 годов на 33,46%. Естественно, пассивы претерпели аналогичное изменение. В данном случае необходимо взять во внимание, что собственный капитал имел темп роста значительнее, чем сумма обязательств. Собственный капитал за период с 2016 года по 2018 год вырос на 46,18%. Обязательства банка увеличились в стоимости на 31, 75%, что вызвало увеличение относительной доли собственного капитала. На 1 января 2016 года этот показатель принял значение на уровне 11,89%, на 1 января 2017 года – 9,12%, на 1 января 2018 года – 10,25%, на 1 января 2019 года – 13,02%.

Удельный вес обязательств уменьшился с 88,11% до 86,98%, что продемонстрировано на рисунке 3.

Рис. 3. Структура пассивов ПАО Сбербанк

В структуре собственного капитала большую долю занимает нераспределенная прибыль. Например, нераспределенная прибыль прошлых лет на 1 января 2016 года занимала 7,27%, на 1 января 2017 года – 6,85%, на 1 января 2018 года – 7,89%, на 1 января 2019 года – 8,96%. «Преобладание данного вида собственного капитала говорит о том, что банк осуществляет постоянную прибыльную деятельность» [13; с.36]. Однако нераспределенная прибыль продемонстрировала относительно неустойчивую динамику: за 2016 год снижение суммы составило 17,59%, за 2017 год – аналогично снижение составило 29,83%, а за 2018 год, напротив, имел место рост по данной статье пассива на 128,17%. Крайний из упомянутых фактов говорит о прибыльной работе банка.

Таблица 3

Анализ динамики обязательств ПАО Сбербанк за 2016-2018 гг.

|

Пассивы |

На 01.01.2016 |

На 01.01.2017 |

Темп прироста за 2016 г., % |

На 01.01.2018 |

Темп прироста за 2017 г., % |

На 01.01.2019 |

Темп прироста за 2018 г., % |

Темп прироста за 2016-2018 гг., % |

|---|---|---|---|---|---|---|---|---|

|

Кредиты, депозиты и прочие средства ЦБ РФ |

1 967 035 549 |

3 515 817 946 |

78,74 |

768 989 234 |

-78,13 |

581 160 307 |

-24,43 |

-70,46 |

|

Средства кредитных организаций |

630 459 333 |

794 856 364 |

26,08 |

618 363 818 |

-22,20 |

364 499 528 |

-41,05 |

-42,19 |

|

Средства клиентов, не являющихся кредитными организациями |

11 128 035 158 |

14 026 723 547 |

26,05 |

17 722 423 458 |

26,35 |

16 881 988 991 |

-4,74 |

51,71 |

|

в том числе вклады физических лиц |

7 586 125 879 |

7 999 051 651 |

5,44 |

10 221 284 952 |

27,78 |

10 937 747 277 |

7,01 |

44,18 |

|

Финансовые обяз-ва, оцениваемые по справедливой стоимости через прибыль или убыток |

34 050 544 |

617 944 480 |

1 714,79 |

228 167 483 |

-63,08 |

107 586 935 |

-52,85 |

215,96 |

|

Выпущенные долговые обязательства |

404 518 757 |

513 402 485 |

26,92 |

647 694 355 |

26,16 |

610 931 898 |

-5,68 |

51,03 |

|

Обязательства по текущему налогу на прибыль |

0 |

2 170 |

- |

5 404 321 |

- |

5 771 617 |

6,80 |

- |

|

Отложенное налоговое обязательство |

0 |

42 891 174 |

- |

93 348 434 |

- |

17 878 331 |

-80,85 |

- |

|

Прочие обязательства |

144 796 061 |

216 252 982 |

49,35 |

256 566 985 |

18,64 |

280 194 323 |

9,21 |

93,51 |

|

Резервы на возможные потери |

31 000 692 |

36 530 500 |

17,84 |

37 805 399 |

3,49 |

42 145 668 |

11,48 |

35,95 |

|

Всего обязательств |

14 339 896 094 |

19 764 421 648 |

37,83 |

20 378 763 487 |

3,11 |

18 892 157 598 |

-7,29 |

31,75 |

|

ИТОГО |

16 275 097 230 |

21 746 760 144 |

33,62 |

22 706 916 093 |

4,42 |

21 721 078 483 |

-4,34 |

33,46 |

Таблица 4

Анализ динамики собственного капитала ПАО Сбербанк за 2016-2018 гг.

|

Пассивы |

На 01.01.2016 |

На 01.01.2017 |

Темп прироста за 2016 г., % |

На 01.01.2018 |

Темп прироста за 2017 г., % |

На 01.01.2018 |

Темп прироста за 2018 г., % |

Темп прироста за 2016-2018 гг., % |

|

Средства акционеров (участников) |

67 760 844 |

67 760 844 |

0,00 |

67 760 844 |

0,00 |

67 760 844 |

0,00 |

0,00 |

|

Собственные акции (доли), выкупленные у акционеров (участников) |

0 |

0 |

- |

0 |

0 |

- |

- |

|

|

Эмиссионный доход |

228 054 226 |

228 054 226 |

0,00 |

228 054 226 |

0,00 |

228 054 226 |

0,00 |

0,00 |

|

Резервный фонд |

3 527 429 |

3 527 429 |

0,00 |

3 527 429 |

0,00 |

3 527 429 |

0,00 |

0,00 |

|

Переоценка по справедливой стоимости ценных бумаг, имеющихся в наличии для продажи |

-7 888 290 |

-197 450 451 |

2 403,08 |

-46 427 290 |

-76,49 |

39 900 064 |

-185,94 |

-605,81 |

|

Переоценка основных средств |

82 570 859 |

80 536 315 |

-2,46 |

66 357 126 |

-17,61 |

45 400 901 |

-31,58 |

-45,02 |

|

Нераспределенная прибыль (непокрытые убытки) прошлых лет |

1 183 526 718 |

1 488 697 172 |

25,78 |

1 790 492 964 |

20,27 |

1 945 987 988 |

8,68 |

64,42 |

|

Неиспользованная прибыль (убыток) за отчетный период |

377 649 350 |

311 212 961 |

-17,59 |

218 387 307 |

-29,83 |

498 289 433 |

128,17 |

31,94 |

|

Всего источников собственных средств |

1 935 201 136 |

1 982 338 496 |

2,44 |

2 328 152 606 |

17,44 |

2 828 920 885 |

21,51 |

46,18 |

В общем, данное положение типично для банковской деятельности, в большей степени «быстрый темп прироста обязательств относительно источников собственных средств может отрицательным образом оказать влияние на уровень финансовой устойчивости банка» [10; с. 169].

Обобщая результаты анализа активов, капитала и обязательств ПАО Сбербанк России, необходимо обособить одну из проблем банка. Данные для обоснования ее наличия отражены в таблице 5.

Таблица 5

Анализ соотношения суммы выданных кредитов и привлеченных банком средств в ПАО Сбербанк за 2016-2018 года

|

Показатели |

Удельный вес в активе (пассиве) баланса, % |

Темп прироста за 2016-2018 гг., % |

|||

|

на 01.01. 2016 г. |

на 01.01. 2017 г. |

на 01.01. 2018 г. |

на 01.01. 2019 г. |

||

|

Чистая ссудная задолженность клиентов банка |

73,60 |

73,07 |

74,29 |

74,68 |

35,43 |

|

Средства клиентов, не являющихся кредитным организациям |

68,37 |

64,50 |

78,05 |

77,72 |

51,71 |

|

В том числе вклады физических лиц |

46,61 |

36,78 |

45,01 |

50,36 |

44,18 |

По данным таблицы 5 видно, что банк увеличивает объемы кредитных операций. Действительно, чистая ссудная задолженность выросла на 35,43%. Это стало возможным за счет наращивания обязательств банка. Но сумма средств клиентов, не являющихся кредитными организациями увеличилась еще больше (+51,71%).

Аналогично сумма вкладов физических лиц увеличилась в объеме на 44,18%. Это подразумевает, что, скорее всего, финансовое состояние банка является весьма устойчивым, однако это же обстоятельство формирует операции банка все в большей степени затратными. Это обстоятельство требует осуществления анализа доходов, расходов и финансовых результатов.

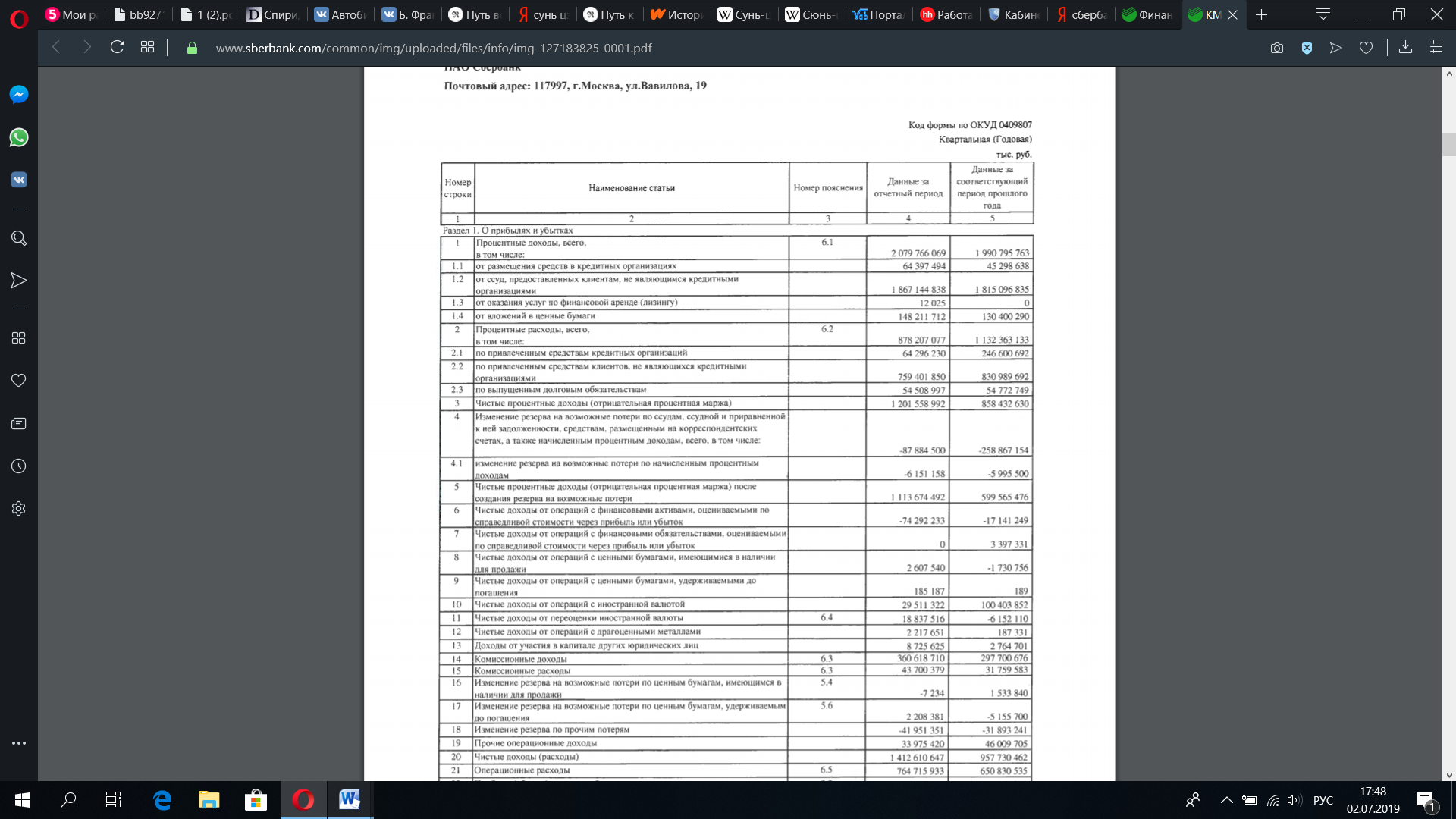

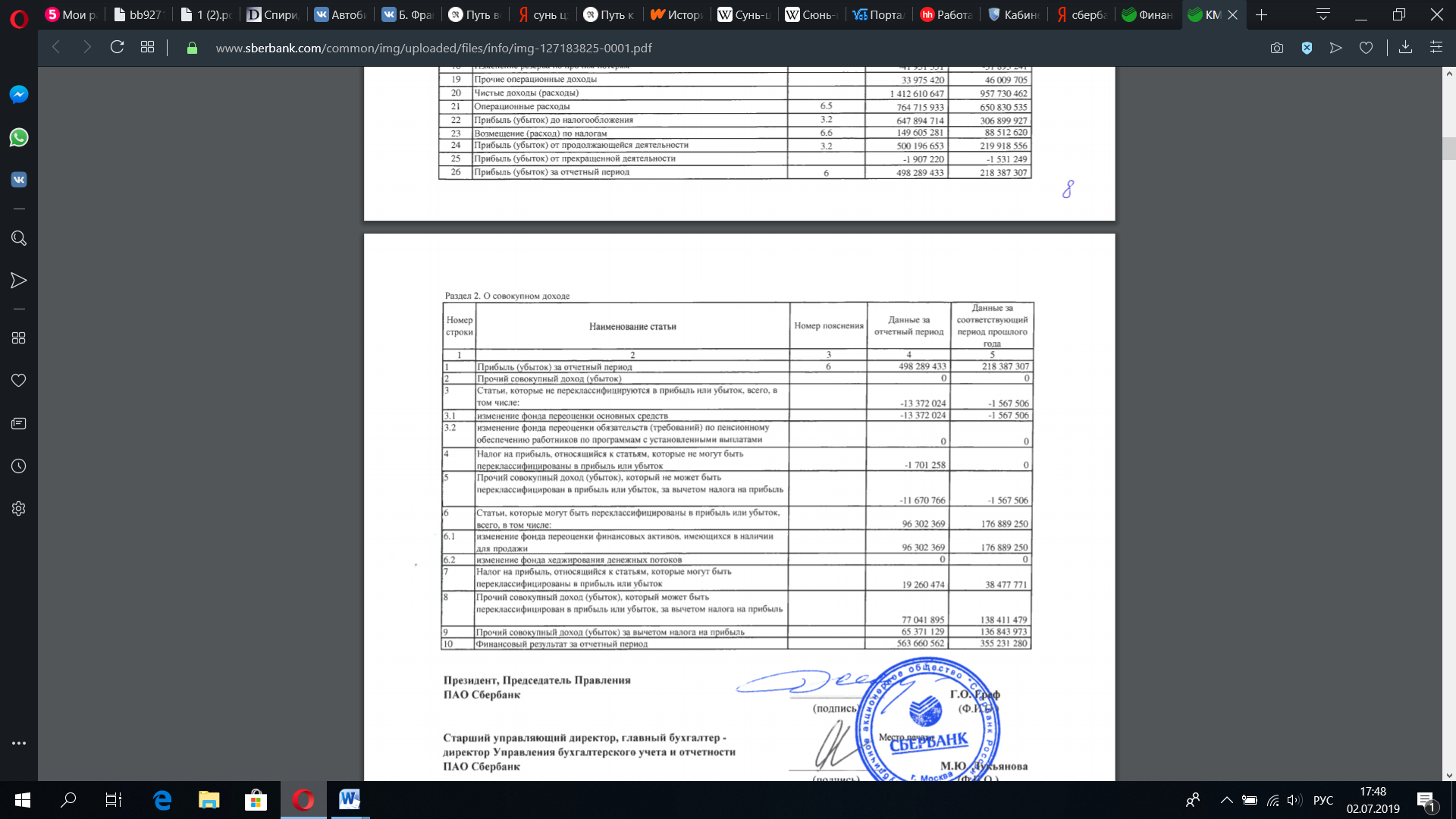

Данные для анализа представлены в отчете о финансовых результатах в приложении 2.

В структуре доходов обособляем процентные доходы, доходы от операций с ценными бумагами, доходы от операций с иностранной валютой, доходы от участия в капитале других юридических лиц, комиссионные доходы, а также прочие операционные доходы, это отражено в таблице 8.

Таблица 8

Анализ динамики доходов ПАО Сбербанк за 2016-2018 года

|

Показатели |

2016 г., тыс. руб. |

2017 г., тыс. руб. |

Темп прироста в 2017 г. по сравнению с 2016 г., % |

2018 г., тыс. руб. |

Темп прироста в 2018 г. по сравнению с 2017 г., % |

|

Чистые процентные доходы после создания резервов |

680 153 578 |

607 791 124 |

-10,64 |

599 565 476 |

-1,35 |

|

Чистые доходы от операций с ценными бумагами |

-77 044 027 |

-16 217 871 |

-78,95 |

-15 474 485 |

-4,58 |

|

Чистые доходы от операций с иностранной валютой |

171 229 583 |

85 125 269 |

-50,29 |

94 251 742 |

10,72 |

|

Доходы от участия в капитале других юридических лиц |

5 332 089 |

3 508 086 |

-34,21 |

8 725 625 |

148,73 |

|

Комиссионные доходы |

241 114 334 |

297 700 676 |

23,47 |

360 618 710 |

21,13 |

|

Прочие операционные доходы |

42 227 454 |

16 073 495 |

-61,94 |

33 975 420 |

111,38 |

|

Всего доходов |

1 063 013 011 |

993 980 779 |

-6,49 |

1 081 662 488 |

8,82 |

Анализ таблицы 8 позволил сделать вывод, что ПАО «Сбербанк России» «осуществляет стабильную деятельность» [3; с.18].

В 2017 году по сравнению с 2016 годом наблюдалось снижение доходов на 6,49%, однако в 2018 году банку удалось нарастить доходы на 8,82%. Таким образом, в целом сумма доходов в течение анализируемого периода оставалась практически на одном уровне, демонстрируя незначительные колебания. Если в 2017 году прирост был обеспечен за счет комиссионных операций, то в 2018 году ситуация оказалась существенно лучше. Чистые доходы от операций с иностранной валютой выросли на 10,72%, доходы от участия в капитале других юридических лиц – на 148,73% ,комиссионные доходы увеличились на 21,13%, а прочие операционные доходы выросли на 111,38%. Удельные показатели расходов на 1 рубль доходов рассчитаны в таблице 6.

Таблица 6

Относительные показатели затратоемкости операций ПАО Сбербанк

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

|

Процентные доходы, тыс. руб. |

1 661 885 356 |

1 999 027 786 |

2 079 766 069 |

|

Процентные расходы, тыс. руб. |

702 161 479 |

1 132 369 508 |

878 207 077 |

|

Комиссионные доходы, тыс. руб. |

241 114 334 |

297 700 676 |

360 618 710 |

|

Комиссионные расходы, тыс. руб. |

23 939 331 |

31 759 583 |

43 700 379 |

|

Процентные расходы на 1 руб. процентных доходов, руб. |

0,423 |

0,566 |

0,422 |

|

Комиссионные расходы на 1 руб. комиссионных доходов, руб. |

0,099 |

0,107 |

0,121 |

Анализ результатов расчетов, приведенных в таблице 6, позволяет сделать вывод, что деятельность банка стала более затратоемкой. Если в 2016 году на 1 руб. процентных доходов приходилось 42,3 коп. соответствующих расходов, то в 2017 году эта величина составляла 56,6 коп. при снижении в 2018 году практически до уровня 2016 года – 42,2 коп. Затратоемкость комиссионных операций, хотя и ниже операций, генерирующих процентные доходы и расходы, тем не менее, увеличилась весьма существенно: с 9,9 коп. на 1 руб. комиссионных доходов в 2016 году до 12,1 коп. на 1 руб. комиссионных доходов в 2018 году.

Таким образом, прибыльность комиссионных операций гораздо выше прибыльности кредитно-депозитных операций. «Это обстоятельство, а также колеблемость затратоемкости кредитно-депозитных операций, генерируют риск недополучения прибыли банком в условиях неблагоприятной экономической конъюнктуры» [8; с.43].

С помощью таблицы 7 осуществлен анализ финансовых результатов банка.

Таблица 7

Динамика показателей отчета о финансовых результатах ПАО Сбербанк

|

Показатели |

2016 г. |

2017 г. |

Темп прироста в 2017 г. по сравнению с 2016 г., % |

2018 г. |

Темп прироста в 2018 г. по сравнению с 2017 г., % |

|

Чистые доходы, тыс. руб. |

1 027 872 529 |

926 706 095 |

-9,84 |

1 412 610 647 |

52,43 |

|

Операционные расходы, тыс. руб. |

598 666 217 |

619 806 168 |

3,53 |

764 715 933 |

23,38 |

|

Прибыль до уплаты налогов, тыс. руб. |

429 206 312 |

306 899 927 |

-28,50 |

647 894 714 |

111,11 |

|

Нераспределенная прибыль, тыс. руб. |

311 212 961 |

218 387 307 |

-29,83 |

498 289 433 |

128,17 |

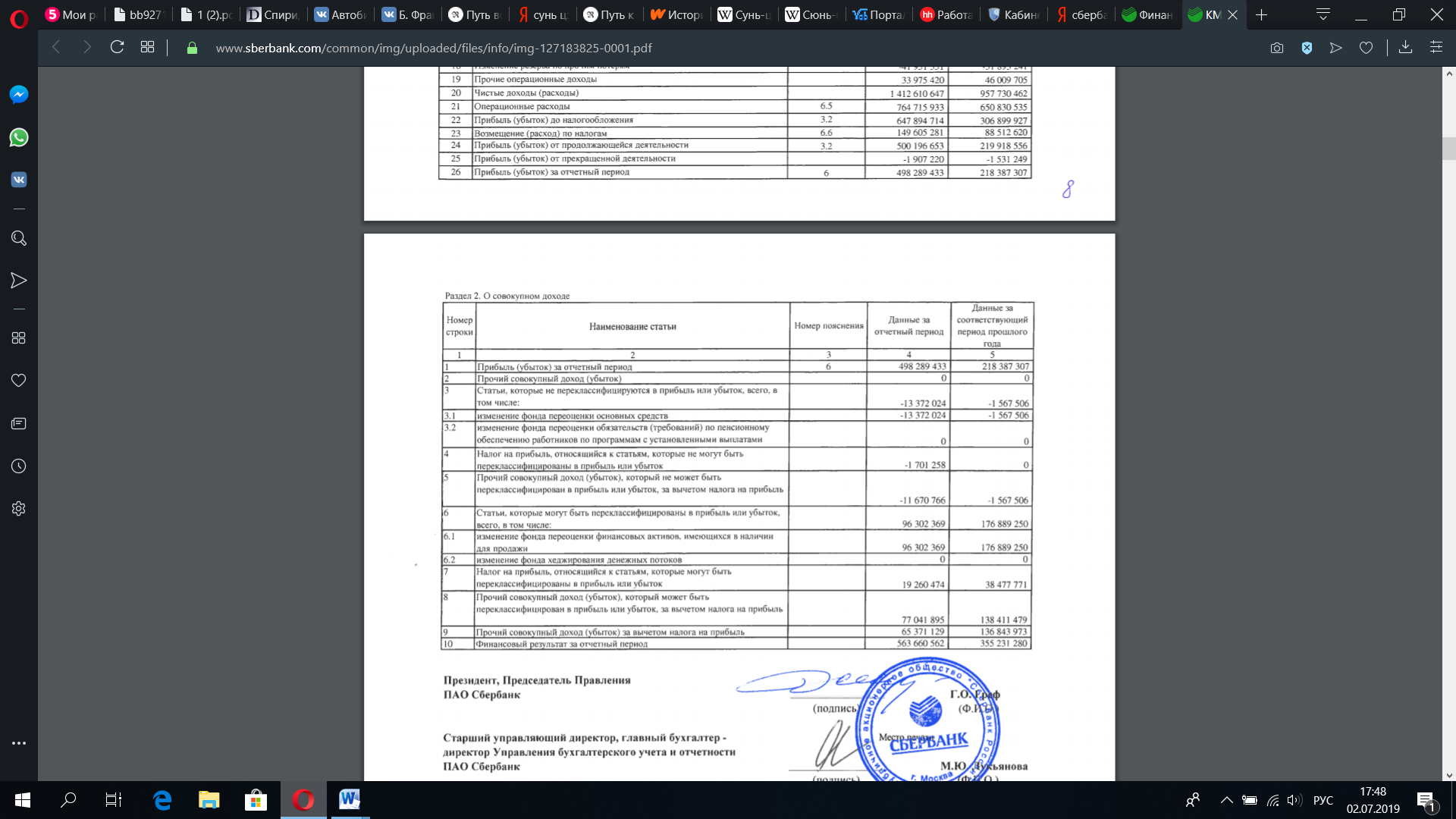

Ситуация с финансовыми результатами также улучшилась, несмотря на сокращение и прибыли до налогообложения, и нераспределенной прибыли на 28,50% и 29,83% соответственно. В 2018 году имел место рост, который компенсировал снижение прибыли, имевшее место годом ранее. Прирост прибыли до уплаты налогов в 2018 году по сравнению с 2017 годом составил 111,11%, а нераспределенной прибыли – на 128,17% за тот же период.

Суммируя результаты оценки финансово-экономического состояния ПАО «Сбербанк России», можно отметить, что показатели работы банка в течение 2016-2018 годов продемонстрировали существенные колебания. На основе этого обстоятельства был сделан вывод, что операции, проводимые банком, генерируют соответствующие риски. «Наибольшего внимания требуют следующие виды рисков: кредитный риск, риск утраты ликвидности, фондовый риск и валютный риск» [8; с.44].

2.3. Анализ банковских рисков

Проведенная оценка финансово-экономического состояния ПАО «Сбербанк России» позволила сделать вывод, что превалирующее влияние на деятельность банка оказывают следующие риски: кредитный риск, риск утраты ликвидности, фондовый риск и валютный риск. Чтобы правильно идентифицировать эти риски, необходимо провести их факторный анализ.

В частности, о размере кредитного риска банка можно судить по суммам резервов создаваемых банком в связи с возможными потерями, что отражено в таблице 8.

Таблица 8

Анализ изменения резервов на возможные потери по выданным кредитам как фактора рискованности кредитных операций ПАО Сбербанк

|

Показатели |

На 01.01.2017 г. |

На 01.01.2018 г. |

На 01.01.2019 г. |

|||

|---|---|---|---|---|---|---|

|

млн. руб. |

% |

млн. руб. |

% |

млн. руб. |

% |

|

|

Активы, оцениваемые в целях создания резервов на возможные потери по ссудам – всего |

16 915 322 |

100,00 |

17 880 623 |

100,0 0 |

17 260 343 |

100,00 |

|

в том числе: |

||||||

|

кредиты банкам |

1 416 267 |

100,00 |

1 497 089 |

100,00 |

1 595 506 |

100,00 |

|

кредиты юридическим лицам |

11 587 503 |

100,00 |

12 248 763 |

100,00 |

11 327 452 |

100,00 |

|

кредиты физическим лицам |

3 911 552 |

100,00 |

4 134 771 |

100,00 |

4 337 385 |

100,00 |

|

Резервы на возможные потери по ссудам – всего |

963 574 |

5,70 |

1 010 819 |

5,65 |

1 038 721 |

6,02 |

|

в том числе: |

||||||

|

по кредитам банкам |

28 456 |

2,01 |

29 863 |

1,99 |

30 861 |

1,93 |

|

по кредитам юридическим лицам |

715 602 |

6,18 |

736 741 |

6,01 |

675 059 |

5,96 |

|

По кредитам физическим лицам |

219 516 |

5,61 |

244 215 |

5,91 |

262 801 |

6,06 |

«Банк вынужден создавать резервы на возможные потери по ссудам» [5; с. 157]. При этом сумма этих резервов планомерно увеличивается.

Это свидетельствует о том, что с точки зрения менеджмента банка, активы банка, а следовательно, и активные операции становятся все более рискованными. Следовательно, это подтверждает сделанный ранее вывод, что объем выданных кредитов следует рассматривать как фактор, определяющий уровень кредитного риска. Если на 1 января 2017 года сумма воздаваемых резервов по ссудам составляла 5,70% от общей суммы активов, то на 1 января 2019 года эта относительная величина увеличилась до 6,02%.

Основным фактором, определяющим потери от риска ликвидности, выступает неспособность банка финансировать свою деятельность, то есть обеспечивать рост активов и выполнять обязательства по мере их наступления при соблюдении требований локальных регуляторов, как в условиях нормального течения бизнеса, так и в условиях стресса. Оценка риска ликвидности базируется на основе анализа выполнения нормативов ликвидности, как установленных ЦБ РФ, так и непосредственно в локальных нормативных актах банка, показано в таблице 9.

Таблица 9

Оценка выполнения нормативных актов банка

|

Нормативы ликв. |

Предел. значение, уст. ЦБ РФ, % |

Критич. значение Сбербанка, % |

Значение норматива на отчетную дату |

||

|

01.01.2017 |

01.01.2018 |

01.01.2019 |

|||

|

Н2 |

мин 15 |

мин 20 |

74,3 |

116,4 |

217,0 |

|

Н3 |

мин 50 |

мин 55 |

66,4 |

154,4 |

301,6 |

|

Н4 |

макс 120 |

макс 115 |

111,2 |

65,5 |

55,4 |

Таким образом, по состоянию на анализируемые отчетные даты ПАО «Сбербанк России» с запасом выполняет как предельные значения обязательных нормативов ликвидности, установленные ЦБ РФ, так и внутренние лимиты на риск-метрики ликвидности.

«Одним из показателей, характеризующих фондовый риск, выступает величина формируемого банком резерва на возможные потери по соответствующим операциям» [11; с.260]. Это отражено в таблице 10.

Таблица 10

Анализ факторов изменения фондового риска

|

Показатели |

На 01.01.2017 г. |

На 01.01.2018 г. |

На 01.01.2019 г. |

||||

|

млн. руб. |

% |

млн. руб. |

% |

млн. руб. |

% |

||

|

Активы, оцениваемые в целях создания резервов на возможные потери по ценным бумагам – всего |

402 886 |

100,00 |

410 144 |

100,00 |

458 960 |

100,00 |

|

|

в том числе: |

|||||||

|

по ценным бумагам, имеющимся в наличии для продажи |

770 |

0,19 |

770 |

0,19 |

766 |

0,17 |

|

|

по ценным бумагам, удерживаемым до погашения |

402 116 |

99,81 |

409 374 |

99,81 |

458 194 |

99,83 |

|

|

Резервы на возможные потери по ценным бумагам – всего |

7 315 |

1,82 |

7 202 |

1,76 |

5 001 |

1,09 |

|

По данным таблицы 10 можно сделать вывод, что специалисты банка оценивают факторы риска, связанные с ценными бумагами, как весьма незначительные. Об этом свидетельствует снижение относительной величины, характеризующей удельный вес резервов в соответствующих активах. На 1 января 2019 года этот показатель составлял 1,82%, на 1 января 2018 года – 1,76%, на 1 января 2017 года – 1,09%. Данный вывод согласуется с данными в таблице 11. Таким образом, рыночный риск в соответствии с общепринятой методикой рассчитывается по совокупной позиции банка в финансовых инструментах, включая позицию Банковской книги, «а также по совокупной открытой валютной позиции банка» [13; с.11].

Таблица 11

Анализ факторов, определяющих величину рыночного риска ПАО Сбербанк

|

Виды риска |

Величина риска |

|||||

|

на 01.01.2017 г. |

на 01.01.2018 г. |

на 01.01.2019 г. |

||||

|

млрд. руб. |

в % от капитала |

млрд. руб. |

в % от капитала |

млрд. руб. |

в % от капитала |

|

|

риск по портфелю долговых ценных бумаг |

2,8 |

0,12 |

13,2 |

0,49 |

3,4 |

0,10 |

|

риск по портфелю ценных бумаг, предназначенных для продажи |

1,0 |

0,04 |

0,0 |

0,00 |

0,0 |

0,00 |

|

валютный риск |

46,7 |

2,07 |

83,5 |

3,12 |

40,5 |

1,30 |

|

эффект диверсификации вложений |

-3,0 |

-0,13 |

-0,1 |

-0,00 |

-0,8 |

0,00 |

|

Итого |

47,6 |

2,11 |

96,6 |

3,61 |

43,2 |

1,40 |

Как следует из данных таблицы 11, влияние факторов, отражающих степень рыночного риска, оказалось диспозитивным, в виду того, что общая величина рыночного риска на протяжении 2017 года существенно возросла. Однако в течение 2018 года это негативное влияние факторов, определяющих уровень рыночного риска, было полностью нивелировано, что положительно характеризует работу по управлению рисками в ПАО «Сбербанк России».

Таким образом, проведенное исследование позволяет сделать вывод о том, что из четырёх анализируемых рисков, в условиях которых приходится работать ПАО «Сбербанк России», наиболее значимыми оказались факторы, определяющие уровень кредитного и валютного рисков. Разработке мероприятий «по нивелированию влияния этих факторов с целью снижению уровня возможных финансовых потерь» [15; с.98] посвящена следующая глава курсовой работы.

Выводы по второй главе.

Обобщая итоги оценки экономического состояния банка ПАО «Сбербанк России», можно заметить, что показатели деятельности коммерческого банка на протяжении 2016-2018 годов отражают немаленькие колебания. Исходя их данного обстоятельства был сделан вывод, о том, что операции, которые проводит банк, ведут за собой соответствующие риски. Существенное внимание необходимо обратить на следующие виды рисков: кредитный риск, риск утраты ликвидности, фондовый риск и валютный риск.

Преследование цели снижения кредитного риска требует решения проблем, связанных с оценкой кредитоспособности физических лиц в ПАО «Сбербанк России».

Что касается риска утраты ликвидности, то ПАО «Сбербанк России» с запасом выполняет как предельные значения обязательных нормативов ликвидности, установленные ЦБ РФ, так и внутренние лимиты на риск-метрики ликвидности.

Если говорить о фондовом риске, то специалисты банка подвергают оценке факторы, которые связаны с ценными бумагами, как весьма малозначимые.

Влияние факторов, определяющих уровень рыночного риска, оказалось негативным, поскольку общая величина рыночного риска в течение 2017 года существенно увеличилась. Однако на протяжении 2018 года данное отрицательное влияние факторов, которые определяют уровень рыночного риска, было полностью уничтожено, что позитивным образом определяет работу по управлению рисками в ПАО «Сбербанк России».

3. Совершенствование экономического состояния ПАО Сбербанк

3.1. Мероприятия по улучшению экономического состояния

«Факторами первого уровня, которые определяют уровень кредитного риска, выступает объем кредитования клиентов банка и объективность оценки их кредитоспособности» [5; с. 143].

Важным направлением совершенствования оценки кредитоспособности, которую необходимо решить – это ускорение идентификации потенциального заемщика. В настоящее время проблема состоит в том, что в России нет централизованной системы данных о человеке, нет единого уникального ID человека. С целью противодействия мошенничествам и повышения эффективности использования технологии «Кредитная фабрика» целесообразно внедрить систему автоматизированного анализа фотоизображений с целью распознавания лица.

В пределах осуществления проверки кредитной истории нужно установить взаимодействие, как минимум, с пятью бюро кредитных историй. В них включены: Объединенное кредитное бюро, Национальное Бюро кредитных историй, «Эквифакс», «Русский Стандарт» и Межрегиональное бюро кредитных историй. ПАО «Сбербанк России» также рационально поднять участие в системе межбанковского обмена. В 2018 году вместе с ООО «ЭсАрДжи-Оценка» в рамках программы жилищного кредитования в ПАО «Сбербанк России» введена в действие технология автоматизированной верификации отчета об оценке стоимости объекта недвижимости в процессе обработки кредитной заявки. Для этого рационально принять участие в хорошо зарекомендовавших себя системах противодействия мошенничеству Nation Hunter (компании «Экспириан») и FPS (компании «Эквифакс»). Опыт продемонстрировал, что данные системы дают возможность обнаружить признаки вероятного мошенничества на базе выявления совпадений/несовпадений заявок в любых коммерческих банках.

Назревшей проблемой является расширение набора показателей, которые полным образом дают возможность провести оценку вероятности возврата кредита. Так как, большая часть платежей за коммунальные услуги проходит через ПАО «Сбербанк России», у банка аккумулируются массивы информации, которые сегодня не применяются, но несут значительный потенциал по формированию информации в целях объективной оценки кредитоспособности.

Информация об образе жизни и осуществляемых тратах, позволит упорядочить сведения о движении денежных средств потенциального заемщика по карточным счетам. «В такие коэффициенты можно включить коэффициент оседания получаемых доходов на депозите» [12; с. 311]. Коэффициент оседания получаемых доходов на депозите определяется на базе данных о доходах и среднемесячной сумме пополнения депозита. Чем выше данный показатель, тем стабильнее финансовое состояние заемщика. Если доля ежемесячных доходов заемщика, отправленных на депозит, составляет менее 40%, дальнейшее принятие решения по вопросу о выдаче кредита останавливается.

Таким образом, применение большего набора критериев даст возможность лучше оценивать кредитный риск любого физического лица. За базу формирования банковской модели скоринга физического лица возьмем множественную линейную регрессию. Включение предложенных показателей в скоринговую модель «Кредитной фабрики» даст возможность формировать более точные данные исходя из текущей ситуации на рынке и, тем самым, поспособствует сокращению кредитного и операционного риска. Для решения названной проблемы рационально принять более прогрессивный математический аппарат, в частности, логико-вероятностный метод.

Применение этого метода подразумевает следующие достоинства:

- гарантирует в два раза большую точность в распознавании «хороших» и «плохих» кредитов;

- отражает большую устойчивость классификации кредитов;

- гарантирует абсолютную прозрачность в оценке и анализе риска как отдельного кредита, так и совокупности кредитов банка, включая и саму модели риска;

- управление кредитным риском, меняя асимметрию распознавания «хороших» и «плохих» кредитов, число параметров и градаций, характеризующих кредит.

3.2. Эффективность предложенных рекомендаций

С целью сокращения уровня кредитного риска предлагается модифицировать методику оценки кредитоспособности заемщиков банка – физических лиц.

Как показал анализ, результаты которого приведены выше, доля просроченных ссуд, выданных физическим лицам, на 1 января 2019 года составила 10,23%. По данным, которые были получены в отделении ПАО «Сбербанк», можно сделать вывод, что около 5% просроченных кредитов банку взыскать не удается. В течение 2019 года исходя их стратегии ПАО «Сбербанк, подразумевается рост суммы кредитов, выданных физическим лицам, на 7,5%. На 1 января 2019 года сумма кредитов, выданных физическим лицам, составляла 13 737 080 962 тыс. руб. Следовательно, можно ждать прироста потребительских кредитов в объеме: 13 737 080 962 * 7,5/100 = 1 030 281 072 тыс. руб.

Можно ожидать, что без применения разработанных мероприятий в методике оценки кредитоспособности сумма потерь может составить: 1 030 281 072 * 5/100 = 51 514 054 тыс. руб. посредством счет созданного резерва на покрытие потерь, то упущения в виде неполученных доходов от предоставленных в течение 2019 года кредитов, сокращающие финансовый результат банка, могут составить не менее: 1 030 281 072 * 10,23/100 * 5/100 = 5 269 888 тыс. руб.

Если методика оценки кредитоспособности будет модифицирована посредством сформулированных в пункте 3.1 предложений, то банку получится предотвратить эти потери. Таким образом, высвобожденные средства банка можно оценивать «как эффект, который достигается посредством модифицирования методики оценки кредитоспособности физических лиц» [3; с. 221].

Как показано выше, сумма выданных кредитов увеличится на 1 030 281 072 тыс. руб. Можно сделать вывод, что использование предлагаемой системы убережет банк от проблемных кредитов. Следовательно, значение показателя «доля простроченных ссуд» с 10,23% на 1 января 2019 года сократится до величины: 1 393 858 833 / (13 625 208 536 + 1 030 281 072) * 100 = 9,51 %.

Таким образом, уменьшение данного показателя составит 0,72%, что в пределах ПАО «Сбербанк России» окажется достаточно существенной экономией. Кроме того, улучшение качества активов вызовет повышение финансового состояния ПАО «Сбербанк России».

«Однако на модифицирование методики оценки кредитоспособности банк не осуществит расходов» [1; с.180]. Финансирование будет осуществляться в рамках установленной сметы на операционные издержки, частью которой являются расходы на проведение тестирования, оценивание эффективности технологии «Кредитная фабрика» и ее своевременную модернизацию.

Таким образом, предложение по совершенствованию методики оценки кредитоспособности заемщиков – физических лиц является для ПАО «Сбербанк России» выгодным.

Выводы по третьей главе. С целью снижения уровня банковских рисков в настоящей курсовой работе предлагается: усовершенствовать методику оценки кредитоспособности заемщиков банка – физических лиц.

Важным направлением совершенствования оценки кредитоспособности, которую необходимо решить – это ускорение идентификации потенциального заемщика и усовершенствований показателей, определяющих возможность выдачи кредита.

Усовершенствование системы показателей оценки кредитоспособности клиентов снизит показатель «доля простроченных ссуд» с 10,23% до 9,51 %. Улучшение качества активов будет способствовать улучшению финансового состояния ПАО «Сбербанк России».

ЗАКЛЮЧЕНИЕ

Таким образом, цель курсовой работы была достигнута, задачи решены.

Обобщая результаты проведения оценки экономического состояния ПАО «Сбербанк России», можно сделать вывод, что показатели деятельности банка в течение 2016-2018 годов показывают значительные колебания. На базе этого обстоятельства была принято, что операции, осуществляемые банком, производят соответствующие риски.

Преследование цели снижения кредитного риска требует решения проблем, связанных с оценкой кредитоспособности физических лиц в ПАО «Сбербанк России».

Если говорить о риске утраты ликвидности, то ПАО «Сбербанк России» достаточно достигает как обязательных нормативов ликвидности, которые установлены ЦБ РФ, так и внутренних лимитов на риск-метрики ликвидности.

Относительного фондового риска, специалисты банка оценивают факторы, связанные с ценными бумагами, как весьма незначительные.

Влияние факторов, которые определяют уровень рыночного риска, оказалось отрицательным, так как общий объём рыночного риска в течение 2017 года значительно сократился. Но в течении всего 2018 года данные отрицательные факторы, которые характеризуют степень рыночного риска, были ликвидированы, что положительно характеризует работу по управлению рисками в ПАО «Сбербанк России».

С целью снижения уровня банковских рисков в настоящей курсовой работе предлагается усовершенствовать методику оценки кредитоспособности заемщиков банка – физических лиц.

Усовершенствование системы показателей оценки кредитоспособности клиентов снизит показатель «доля простроченных ссуд» с 10,23% до 9,51 %. Кроме того, улучшение качества активов будет способствовать улучшению экономического состояния ПАО «Сбербанк России».

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Абдулкаримов И.Т. Финансово-экономической деятельности предприятия / И.Т. Абдулкаримов.: Инфа-М, 2017. - 196 с.

- Бобошко Н.М. Финансово-экономический анализ / Н.М. Бобошко.: ЮНИТИ, 2016. - 234 с.

- Банк В.Р. Финансовый анализ / В.Р. Бланк.: Проспект, 2007. - 245 с.

- Донцова Л.В. Комплексный анализ бухгалтерской отчетности / Л.В. Донцова, Н.А. Никифорова.: ДИС, 2016. - 108с.

- Енюков И.С. Анализ финансово-хозяйственной деятельности предприятия / И.С. Енюков.: Финансы и статистика, 2018. - 193 с.

- Ефимова О.В. Финансовый анализ / О.В. Ефимова.: Бухгалтерский учет, 2017. - 207 с.

- А.П. Калинина Комплексный экономический анализ предприятия / А.П. Калинина.: Лидер, 2016. - 84 с.

- Ковалев В.В. Финансовый анализ: управление капиталом, выбор инвестиций, анализ отчетности / В.В. Ковалев: Финансы и статистика, 2017. - 45 с.

- Капканщиков С.Г. Финансово-экономический анализ. Предприятие, банк, страховая компания / С.Г. Капканщиков.: КноРус, 2016. - 184 с.

- Лапуста М.Г. Финансы организаций (предприятий) / М.Г. Лапуста: ИНФА-М, 2018. - 213 с.

- Пожидаева Т.А. Анализ финансовой отчетности: Учебное пособие / Т.А. Пожидаева.: Кнорус, 2017. - 324 с.

- Савицкая, Г. В. Экономический анализ / Г. В. Савицкая.: Инфра-М, 2017. - 326 с.

- Семенов В.И. Сравнение методов оценки денежных потоков по балансу / В.И. Семенов.: Справочник экономиста, 2016. - 49 с.

- Фомин В.П. Формирование и анализ показателей финансового состояния организации / В.П. Фомин, Ю.А. Татаровский. – Международный бухгалтерский учет, 2018. – 168 с.

- Шеремет, А. Д. Методика финансового анализа деятельности коммерческих организаций: практическое пособие для слушателей системы подготовки профессиональных бухгалтеров и аудиторов / А. Д. Шеремет, Е. В. Негашев. – 2-е изд., перераб. и доп. – М. : ИНФРА-М, 2017. – 102 с.

- Шестакова, Е. В. Оценка рисков в управлении финансами / Е. В. Шестакова // Справочник экономиста. – 2018. – № 3. – С. 26-38.

Баланс ПАО Сбербанк на 31.12.2018

Отчет о финансовых результатах ПАО Сбербанк на 31.12.2018

Продолжение приложения 2

- Основные понятия по проекту: проект, жизненный цикл проекта, управление проектами

- .Понятие и виды трудового стажа.

- Индивидуальное предпринимательство (Права и обязаности индивидуального предпринимателя)

- Понятие человеческого фактора, его роль в организации и разработка в научном мире

- Проблемы коммуникации в межличностном общении

- .Правовой режим коммерческой тайны.

- Личные неимущественные права

- Понятие интеллектуальной собственности и ее особенности

- Необходимость государственного регулирования предпринимательской деятельности

- Теоретические основы системы мотивации трудовой деятельности работников

- Виды договоров»

- Бренд как конкурентное преимущество компании (Теоретические аспекты брендинга в практике компаний)