Бренд как конкурентное преимущество компании (Теоретические аспекты брендинга в практике компаний)

Содержание:

ВВЕДЕНИЕ

Современные экономические условия ведения бизнеса характеризуются различными тенденциями – это глобализация бизнеса, интернационализация бизнес-структур, приход новых участников на рынок регионального, национального и мирового уровня. Указанные тенденции обуславливают совершенствование практики бренд-менеджмента, маркетинговых коммуникаций, связей с общественностью в опыте успешных компаний. Актуальность этих перемен объясняется следующими факторами: обострение конкурентной борьбы практически во всех отраслях и сферах бизнеса; насыщение многих рынков товарами и услугами приводит к возрастанию величины затрат и сил, направленных на продвижение продукции и брендов.

Изучение опыта и практики успешных компаний показывает, что результативное целенаправленное развитие всех видов нематериальных активов (брендов, имиджа, репутации и пр.) формирует не только существенную прибыль, но и повышает рыночную стоимость и инвестиционную привлекательность компаний в перспективе. Исследования стоимости крупнейших глобальных и транснациональных корпораций подтверждают, что на 70-80% их стоимость состоит из нематериальных активов. Данные характеристики оправдывают смещение основных акцентов в усилиях топ-менеджмента компаний на формирование и управление нематериальными активами, в том числе брендами.

Анализ опыта создания и развития брендов должен включать детальное рассмотрение практики брендинга и оценку подходов и методов внедрения технологий брендинга в практику хозяйствующих субъектов.

Данные обстоятельства обуславливают актуальность исследований, посвященных принципам и практике брендинга, в том числе эту курсовую работу, тема которой «Бренд как конкурентное преимущество компании».

Цель курсовой работы – разработка рекомендаций по совершенствованию брендинговой политики для ПАО «Сбербанк»». Для достижения поставленной цели необходимо решить следующие задачи:

- обобщение теоретического материала, посвященного основным понятиям теории брендинга и брендинговой политики;

- анализ основных понятий, функций и принципов построения бизнес-коммуникаций при развитии бренда;

- уточнить основные принципы использования бизнес-коммуникаций для развития брендов в качестве конкурентного преимущества;

- оценка бренда ПАО «Сбербанк»

- предложить направления совершенствования брендинговой политики для ПАО «Сбербанк».

Объект исследования – ПАО «Сбербанк». Предмет исследования – формирование бренда в качестве конкурентного преимущества ПАО «Сбербанк» на рынке.

Теоретической и методологической основой курсовой работы является теория маркетинга, коммуникационная теория, репутационный менеджмент. Автор при выполнении курсовой работы опирался на труды известных специалистов в области теории маркетинга и брендинга, связей с общественностью, рекламного менеджмента. Одной из фундаментальных работ, которая была использована при выполнении курсовой работы, является книга Ф. Котлера «Основы маркетинга», которая выдержала большое количество переизданий. Были использованы труды и работы исследователей, рассматривающих широкий спектр вопросов, связанных с формированием нематериальных активов (имидж, бренд, репутация). Среди таких работ можно выделить академические учебники и пособия высших учебных заведений (Пичурин И.И. «Основы маркетинга. Теория и практика: Учеб. Пособие»; Соловьев Б. А. «Маркетинг: учебник для студентов» и др.). Кроме этого, автор использовал публикации в журналах и сети интернет.

Курсовая работа состоит из введения, трех глав, заключения, списка использованной литературы и приложений.

1 Теоретические аспекты брендинга в практике компаний

Установление базовых понятий, характеризующих сущность любых явлений и процессов, является исходным моментом для формулирования структуры и объема дальнейших исследований. Поэтому следует уделить внимание исследованию сущности базовых понятий «бренд», «брендинговая политика» и т.п.

Существует целый ряд определений бренда, которые можно встретить в современной литературе на эту тему. Бренд – это:

- название, термин, знак, символ или любая другая характеристика, которая бы идентифицировала товар или услугу как отличную от других товаров (Американская маркетинговая ассоциация, Филипп Котлер) [10, c. 279];

- сумма всех характеристик, материальных или нематериальных, которая делает коммерческое предложение уникальным. (Консалтинговая компания «Landor Associates», С.В. Карпова) [24, c. 105];

- набор восприятий в воображении потребителя (Линдстром М., Сейболд П.) [7];

- это неосязаемая сумма свойств продукта: его имени, упаковки и цены, его истории, репутации и способа рекламирования. Бренд так же является сочетанием впечатления, который он производит на потребителей и результатом их опыта в использовании бренда (Дэвид Огилви) [1, c. 6];

- сущность, которая функционирует на основе системы оправданного доверия (Линн Апшоу) [13, c. 81];

- комплекс потребительских ожиданий, удовлетворенных или даже превышенных на протяжении длительного периода времени;

- актив, связанный с именем или символом, который добавляет ценность к той, которая уже предлагается потребителю базовым продуктом… (Дэвид Аакер) [16, c. 131].

Согласно Дэвиду Аакеру [14, c. 92] бренды имеют ценность по нескольким причинам (рис. 1):

|

Ощущение качества |

||||||||

|

Осведомленность о бренде |

Ассоциации с брендом |

|||||||

|

Приверженность к бренду |

Другие собственные ценные качества бренда |

|||||||

|

Представляет ценность для потребителя, усиливая:

|

Обеспечивает ценность фирме, повышая:

|

Рисунок 1 – Ценность бренда: общее представление [14, c. 93]

Как видно из рис. 1, ценность бренда «схвачена» в наименовании и эмблеме товара. Потребители предпочитают бренды, имеющие высокую ценность, поскольку есть понимание, какими преимуществами обладает товар, чувствуют к нему больше доверия и получают больше удовлетворения от его использования [19, c. 140]. По причине данных преимуществ, определенных покупателем, бренд диктует более высокую цену [12, c. 121], внушает больше доверия и стимулирует более эффективные маркетинговые программы (например, меньшая сумма расходов на стимулы для розничного торговца и на распространение бренда на рынке). Соответственно, бренд может располагать более высоким значением ценности и выступает одним из значимых конкурентных преимуществ компании.

Кевин Кельнер утверждает, что «бренд имеет ценность, если знания потребителей о бренде – в смысле лучшей осведомленности о ней и более благоприятных, сильных, необыкновенных и активизирующих ассоциаций с ней – ведет к предпочтению его большим числом потребителей» [23, c. 118]. Схема Келлера показана на рис. 2. Отметим, что эти ассоциации могут быть связаны с характерными признаками самого бренда и выгодами бренда (функциональными, экспериментальными, символическими и другими) или с отношением существующих и потенциальных потребителей к нему.

|

Припоминаемость бренда |

|||||||||

|

Осведомленность о бренде |

Цена |

||||||||

|

Упаковка |

|||||||||

|

Распознавание бренда |

Не связано с продуктом |

Образ потребителя |

|||||||

|

Характерные признаки |

Образ применения |

||||||||

|

Связано с продуктом |

|||||||||

|

Знания о бренде |

Функциональные |

||||||||

|

Типы ассоциаций с маркой |

Выгоды |

Экспериментальные |

|||||||

|

Символические |

|||||||||

|

Благоприятность ассоциаций с брендом |

Отношения |

||||||||

|

Имидж бренда |

|||||||||

|

Сила ассоциаций с брендом |

|||||||||

|

Уникальность ассоциаций с брендом |

|||||||||

Рисунок 2 – Знания потребителя относительно бренда [23, c. 120]

Обобщение позиций специалистов [8; 9] и исследователей [3; 4] на значение и роль бренда в деятельности современных компаний может быть рассмотрено через набор основных функций, которые, как считают исследователи и специалисты, он выполняет в современных условиях развития рыночной экономики (см. табл. 1).

Таблица 1

Функции бренда [15, c. 201]

|

Функция |

Выгода для потребителя |

|

Идентификация |

Четкость, осмысленность предложения. |

|

Практичность |

Позволяет экономить время и силы. |

|

Гарантия |

Дает уверенность в одинаковом качестве продукта или услуги. |

|

Оптимизация |

Дает уверенность в том, что приобретается лучший продукт |

|

Создание образа |

Подтверждает имидж потребителя для него самого или для окружающих. |

|

Постоянство |

Удовлетворение, испытываемое благодаря дружественным отношениям, близостью с брендом, который потребляется в течение многих лет. |

|

Удовольствие |

Удовлетворение, связанное с привлекательностью бренда, его логотипом и стилем общения с потребителем. |

|

Этичность |

Удовлетворение, связанное уважительным отношением бренда к обществу). |

К настоящему времени бренд расширил, усложнил свою природу, он стал самостоятельной ценностью, фактором капитализации многих крупных компаний [22, c. 70]. Помимо этого, за счет рассмотренных выше элементов бренда и его функций можно признать, что в реалиях сегодняшнего дня бренд в практике успешных компаний выступает в качестве конкурентного преимущества, позволяющего добиваться компании устойчивого развития.

1.2 Формирование бренда в качестве конкурентного преимущества

Помимо принципиального выбора стратегии создания и концепции развития бренда, необходимо определить методы, которые будут задействованы в процессе развития и продвижения бренда. Среди этих методов можно выделить основные: организация связей с общественностью, продакт плейсмент, реклама и другие (например, паблисити, стимулирующие акции и т.п.) [21; 24].

Среди основных мероприятий связей с общественностью специалисты выделяют [2, c. 104]:

- дни открытых дверей (чтобы показать потребителям как происходит процесс производства товаров, что способствует росту доверия бренду);

- приемы;

- выставки;

- различные промоушн-акции.

Рассмотрим актуальные направления в использовании PR-технологий при продвижении брендов. Одной из современных тенденций использования связей с общественностью является активное внедрение интернет-технологий и он-лайн ресурсов. Так, например, проведение презентаций, конференций может проходить в режиме он-лайн, могут быть задействованы персоны и сообщества в различных уголках планеты [9, c. 152]. Кроме того, интернет-ресурсы, в том числе социальные сети, существенно повышают возможности обратной связи, установления прочных взаимоотношений.

Перспективы использования социальных сетей как инструмента PR пока не имеют четкой оценки со стороны специалистов и исследователей. Однако, как указывают некоторые исследователи, узконаправленные социальные сети будут привлекать очень однородную аудиторию, что позволит адресно и точечно направлять этой аудитории соответствующие именно ей персональные сообщения, что будет максимально эффективно [14, c. 56]. Но при всех указанных тенденциях, к настоящему времени сохраняется проблема оценки эффективности социальных медиа в продвижении отдельных брендов и компаний в целом.

В ряде публикаций исследователи указывают на тесную связь между брендами компании и ее деловой репутацией, что создает дополнительные сложности при оценке стоимости бренда и его вкладе в капитализацию стоимости компании [25, c. 184].

Позицию, с которой рассматриваются современные тенденции в развитии всех нематериальных активов компании, легче понять, если противопоставить понятию «бренд» понятие «репутации». Простой пример, подтверждающий справедливость такого подхода и его практическую применимость в настоящее время для специалистов по корпоративной коммуникации, представлен в табл. 2 [2, c. 205].

Таблица 2

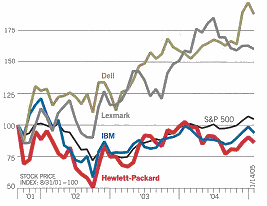

Бренд и репутация на примере компании «Hewlett-Packard» [2, c. 207]

|

Компания |

Бренд |

Репутация |

|

Hewlett-Packard |

|

|

Процесс развития бренда, включающий в себя создание бренда, продвижение бренда на рынок, адаптацию бренда к меняющимся условиям, принято называть брендингом [15, c. 178]. Создание и развитие бренда – капиталоемкий процесс, и не только из-за значительных средств в рекламу и продвижение [23, c. 270].

Первый камень в фундаменте раскрученной, общеизвестной торговой марки – это качество продукта. Как показывает анализ специальной литературы отечественных и иностранных специалистов по исследуемой проблематике [24, c. 195], в самом простом виде процесс создания и развития бренда включает следующие этапы:

1) Позиционирование (Brand Positioning);

2) Сканирование/Обзор брендов (Brand Trademark Screening);

3) Создание идеи бренда (Brand Idea Creation);

4) Определение программы продвижения бренда (Brang strategy);

5) Лингвистический анализ марки (Linguistic Screening);

6) Окончательный выбор бренда (Brandtest Market Research).

Однако, несмотря на простоту создания и развития бренда, специалисты отмечают, что сиюминутный результат брендинга доступен лишь тем компаниям, которые думают о будущем. Это связано с тем, что жизненный цикл большинства товаров короче, чем срок существования бренда. Например, Thomas Lipton начал продавать чай под своим именем в 1896 г. [14, c. 208].

Часто в процесс управления брендом привлекаются внешние эксперты. Это не только PR-специалисты, но и независимые директора, бренд-менеджеры, консультанты инвестиционных банков и агентств, аудиторы – все, чьи услуги используются в процессе формирования стратегии, привлечения инвестиций и управления активами. Внешние эксперты задействованы на всех стадиях: от принятия решения до аудита результата [19, c. 195].

Компании среднего бизнеса чаще всего сотрудничают только с PR-агентствами и бренд-менеджерами, которые помогают проводить пресс-конференции, брифинги, «круглые столы» [23, c. 209].

В заключении первой главы отметим, что в настоящее время потребность компаний в грамотной брендинговой политике связана с тем, что бренды:

- повышают эффективность информации;

- снижают риски (;

- создают дополнительную ценность/имиджевую выгоду, что является основой конкурентного преимущества компании.

2 Комплексный анализ деятельности ПАО «Сбербанк»

2.1 Краткая характеристика деятельности ПАО «Сбербанк»

В настоящее время ПАО «Сбербанк» – это крупнейший банк в России, один из ведущих международных финансовых институтов, входит в топ-5 крупнейших работодателей России. В составе ПАО «Сбербанк» 12 территориальных банков, отвечающих за функционирование более 14 тысяч подразделений в 83 субъектах Российской Федерации. Зарубежная сеть банка состоит из дочерних организаций, филиалов и представительств в 22 странах мира [17].

В табл. 3 представим ключевые показатели ПАО «Сбербанк» на российском рынке банковских услуг. Данные табл. 3 свидетельствуют о лидирующем положении ПАО «Сбербанк» по ключевым направлениям российского рынка банковских услуг. Основные достигнутые финансовые результаты ПАО «Сбербанк» представлены в табл. 4.

Таблица 3

Доля ПАО «Сбербанк» на российском рынке банковских услуг

|

Параметры |

2017 г. |

2018 г. |

|

В активах банковской системы |

28,9% |

30,2% |

|

На рынке вкладов физических лиц |

46,1% |

44,9% |

|

На рынке привлечения средств юридических лиц |

20,9% |

23,7% |

|

На рынке кредитования физических лиц |

40,5% |

41,5% |

|

На рынке кредитования юридических лиц |

32,4% |

32,7% |

Таблица 4

Финансовые результаты ПАО «Сбербанк», 2017-2018 гг., млн. руб.

|

Показатели |

2017 г. |

2018 г. |

Изменение |

|

Чистый процентный доход |

1 212 976 |

1 252 613 |

3.3% |

|

Чистый комиссионный доход |

359 196 |

429 083 |

19.5% |

|

Чистый доход от валютной переоценки и торговых операций |

65 572 |

100 186 |

52.8% |

|

Операционные доходы до совокупных резервов |

1 671 702 |

1 838 046 |

10.0% |

|

Расходы по совокупным резервам |

-307 176 |

-267 390 |

-13.0% |

|

Операционные расходы |

-545 610 |

-568 353 |

4.2% |

|

Прибыль до налога на прибыль |

818 916 |

1 002 302 |

22.4% |

|

Чистая прибыль |

653 565 |

811 104 |

24.1% |

|

Совокупный финансовый результат |

663 550 |

735 364 |

10.8% |

ПАО «Сбербанк» получает существенную чистую прибыль, которая за период 2017-2018 гг. возросла на 24,1%, что свидетельствует об успешном функционировании банка.

ПАО «Сбербанк» в своей деятельности и формировании плана развития, несмотря на свои устойчивые и лидирующие позиции на рынке банковских услуг, должен учитывать факторы внешней среды, их развитие и воздействие на банковский бизнес.

Управление банком может быть эффективным, если детально знать, какие запросы предъявляют потребители к продукту, какие характеристики банковской услуги интересны потребителю, а какие, наоборот, вызывают отрицательные эмоции и на этой основе должен разрабатываться стратегический план.

Для разработки результативного стратегического плана банка следует учитывать конкурентные позиции банка. Проведем сравнительный анализ некоторых родовых конкурентов – наиболее активных (крупных) игроков на рынке по банковским услугам (см. табл. 5). Анализ подтверждает, что сильными сторонами ПАО «Сбербанка» являются перечень услуг, репутация (узнаваемость, уровень доверия), территориальный охват, экономические показатели и возможность развития специальных предложений – оказание услуг в области андеррайтинга, предоставление личного финансового консультанта для определенной категории клиентов, которые представляют наибольший интерес для клиентов с высокими доходами.

В то же время для ПАО «Сбербанк» можно выделить отставание от конкурентов по таким параметрам, как работа персонала, цены за услуги (что на данный момент времени объясняется обособленностью Сбербанка от системы быстрых платежей, развиваемой по инициативе Центрального банка). Эти характеристики должны учитываться в практике ПАО «Сбербанк».

Конкуренты бывают нескольких видов лидеры, середняки и ведомые. В данном случае услуги и продукты банка и Сбербанк являются одними из лидеров среди других игроков российского рынка банковских услуг. Объединим банковские продукты и услуги Сбербанка и его конкурентов в одну таблицу (табл. 6) и определим долю каждого игрока.

Таблица 5

Сравнительный анализ банков*

|

Параметры сравнения |

Банки |

|||

|

«Сбербанк» |

«Альфа Банк» |

«ЮниКредитБанк» |

«ВТБ» |

|

|

Перечень оказываемых видов услуг |

10 |

7 |

8 |

9 |

|

Репутация (имидж)** |

10 |

7 |

8 |

9 |

|

Экономические показатели |

10 |

5 |

8 |

9 |

|

Территориальный охват |

10 |

7 |

8 |

9 |

|

Персонал |

8 |

7 |

10 |

9 |

|

Цены за услуги |

8 |

10 |

9 |

9 |

|

Специальные предложения (возможность выполнения индивидуальных услуг)*** |

10 |

9 |

7 |

8 |

|

Итого |

66 |

52 |

58 |

62 |

Примечание: *используется 10-ти балльная система; оценка проводилась на основе контент-анализа публикаций в периодических изданиях и корпоративных сайтов; **оценка проводилась на основе публикаций в деловой прессе (положительных и негативных) и мнениях на профессиональных форумах в сети интернет, а также на основании отзывов на корпоративных сайтах; ***как правило, это возможно на основе оказания услуг андеррайтинга, предоставления личного финансового консультанта.

Таким образом, можем рассчитать коэффициент рыночной концентрации:

Коэф. рын. концент. = Доля рынка крупных банков = 85 = 0,85

Общая доля рынка 100

Исходя из данных табл. 6 и выбранных векторов стратегий («нападение», «нейтралитет» или «защита») можно оценить показатель ТРК («текущая рекламная конкуренция»). ТРК рассчитывается по формуле:

ТРК = ДРНК × 3 + ДРЗК = 0,4 × 3 + 0,1 = 1,3

где ДРНК – это «доля рынка нападающих компаний», а ДРЗК – «доля рынка защищающихся компаний».

Конкурентная карта рынка банковских услуг

|

Название товара (компании) |

Доля рынка, % |

Вектор стратегии |

Цели |

|

Лидеры |

|||

|

«Сбербанк» |

45 |

Нападение |

Расширение доли рынка до 50%, за счет ведомых |

|

«ВТБ» |

20 |

Нейтралитет |

Удержание только что завоеванного |

|

«Альфа Банк» |

10 |

Защита |

Защита от лидеров и середняков |

|

Итого: |

75 |

||

|

Середняки |

|||

|

«ЮниКредитБанк» |

10 |

Нападение |

Расширить рынок до 15% |

|

Итого: |

10 |

||

|

Ведомые |

|||

|

Остальной рынок (мелкие банки, региональные банки) |

15 |

Нейтралитет |

Удержание существующих позиций |

|

Итого: |

15 |

||

В рамках внешней (рыночной) оценки деятельности был также проведен анализ окружения банка с использованием модели М. Портера (анализа пяти слагаемых конкуренции) и STEP-анализа (ПЭСТ-анализа).

2.2 Оценка бренда и имиджа ПАО «Сбербанк»

В 2018 году было проведено исследование потребителей банковских услуг от 18 лет и старше, представители различных возрастно-половых групп. Предметом исследования выступает специфика мнений представителей различных групп населения, обусловленная их принадлежностью к определенному полу, возрастной генерации, об оценке работы ПАО «Сбербанк». Целью опроса является выявление мнения потребителей банковских услуг об оценке работы ПАО «Сбербанк». Было опрошено 645 респондента. Из них мужчин – 331 человек, женщин – 303. Для проведения анализа результатов опроса были выделены четыре возрастных групп респондентов: 18-24 года; 25-34 года; 35-44 года; 45-59 лет; 60 лет и старше.

Таблица 7

Характеристика респондентов

|

Все респонденты |

По полу |

По возрасту |

||||||

|

мужской |

женский |

18-24 года |

25-34 года |

35-44 года |

45-59 лет |

60 лет и старше |

||

|

Всего опрошено |

645 |

331 |

303 |

157 |

144 |

166 |

146 |

23 |

|

В %-х |

100 |

51,3 |

47,0 |

24,3 |

22,3 |

25,7 |

22,3 |

3,6 |

|

Не указали – 11 чел. (1,7%) |

Не указали – 9 чел. (1,4%) |

|||||||

Одним из факторов эффективности банка является его популярность среди населения. Распределение ответов на первый вопрос «Как думаете, какие банки из нижеперечисленных сегодня входит в первую тройку лучших банков в городе Москве?» выглядит следующим образом (табл. 8).

Таблица 8

Оценка респондентами «лучших» банков

|

Все респонденты |

Ранг |

||

|

Сбербанк |

79,3 |

I |

|

|

Московский кредитный банк |

73,0 |

II |

|

|

ВТБ |

36,4 |

III |

|

|

Россельхозбанк |

25,4 |

||

|

Юникредит Банк |

24,6 |

||

|

Восточный |

14,2 |

||

|

Совкомбанк |

13,2 |

||

|

Газпромбанк |

10,7 |

||

|

Ситибанк |

6,3 |

||

|

Альфа-банк |

3,8 |

||

|

РайффайзенБанк |

2,2 |

||

|

Хоум кредит энд финанс |

1,9 |

||

|

Другие |

1,4 |

Как показали результаты, население города Москвы уверенно включило в первую тройку лучших банков «Сбербанк», «Московский кредитный банк» и «ВТБ».

Сфера банковских услуг, как и любая другая, нуждается в постоянном привлечении внимания ключевых аудиторий. Грамотное управление брендом и репутацией руководства является сегодня необходимым для банков условием конкурентоспособности.

Критерий оценки «Бренд и репутация банка» уверенно получили высокие оценки в мнениях опрошенных жителей столицы – свыше 60,0% (табл. 9). Оценку «плохо» имиджу и репутации банка более активно выставили респонденты старшего возраста, начиная c 45 лет и выше (14,2%). Наибольшие проценты по оценкам «Хорошо» (49,7%) отметили респонденты от 18-24 лет.

Таким образом, можно утверждать, что руководство ПАО «Сбербанк» преуспело в формировании благоприятного имиджа и бренда банка в глазах населения города Москвы

Таблица 9

Имидж, репутация и бренд банка по оценкам респондентов

|

Имидж, репутация и бренд банка |

Все респонденты |

Ранг |

|

Хорошо |

38,0 |

I |

|

Отлично |

27,9 |

II |

|

Затрудняюсь ответить |

17,1 |

III |

|

Средне |

12,1 |

IV |

|

Плохо |

2,8 |

V |

|

Не указали |

2,2 |

VI |

|

Всего: |

100,0 |

Оценка имиджа и бренда банка зависит от нескольких факторов. Прежде всего, от отношения клиентов и потребителей к банку, степени их удовлетворенности услугами и работой банка. Также, бренд банка и положительные изменения имиджа связаны с отношением сотрудников банка к нему, их уровнем лояльности. В этой связи проведем дополнительный анализ ключевых факторов, влияющих на бренд и имидж банка.

Далее проведем более детальную оценку имиджа и бренда, как важнейших показателей деятельности банка. Средством получения информации может быть опрос целевой аудитории на предмет отношения респондентов к банку и к его имиджу. Инструмент сбора — анкета. Было опрошено 120 респондентов, в том числе 60 физических лиц и 60 сотрудников банка из числа топ-менеджеров и ведущих специалистов.

В ходе пилотажного исследования были определены наиболее известные банки на рынке г. Москвы: Сбербанк обладает наибольшей степенью известности в сознании потребителей. В рамках данной работы анализ бренда исследуемого банка (ПАО «Сбербанк») проводился в сравнении с банком «Московский кредитный банк».

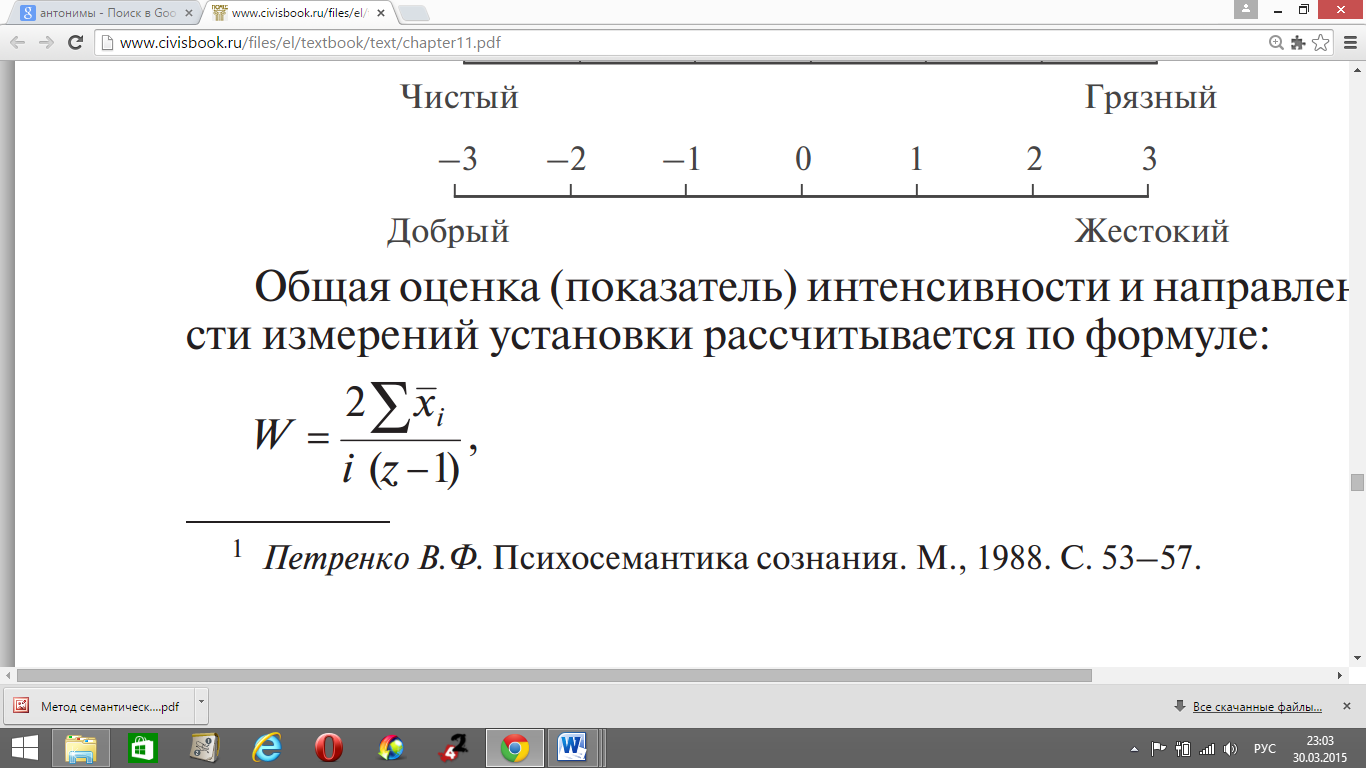

Оценка отношения потребителей к объектам по основным характеристикам, формирующих имидж и бренд банков, проводилась при помощи семантической дифференциальной шкалы [10].

В ходе проведенного исследования были выявлены характеристики, важные для формирования положительного бренда. На основе полученных результатов построены профили банков и определена общая оценка интенсивности и направленности измерений. Оценка клиентов ПАО «Сбербанк» представлен на рис. 3. Оценка клиентов банка «Московский кредитный банк» представлен на рис. 4.

Количество респондентов

Рисунок 3 – Оценка клиентов ПАО «Сбербанк»

Количество респондентов

Рисунок 4 – Оценка клиентов «Московский кредитный банк»

На рис. 5 представлен сравнительный профиль имиджа и бренда банков.

Количество респондентов

Рисунок 5 – Сравнительный профиль имиджа и бренда банков

По данным диаграммы можно сделать следующие выводы:

«Сбербанк» и «Московский кредитный банк» обладают доброжелательным, профессиональным, привлекательным персоналом, наличием индивидуального подхода. По мнению респондентов наиболее комфортно в Сбербанке, к тому же скорость обслуживания заявок здесь на порядок выше, чем в Московском кредитном банке. Спектр предоставляемых услуг, интерьер, скорость обслуживания заявок являются основными преимуществами Сбербанка. Также Сбербанк занимает лидирующие позиции по сети филиалов, привлекательности внешнего вида здания, широте предлагаемых услуг. Большинство клиентов не были осведомлены про системы скидок. Клиенты отметили логотип каждого банка. На эти аспекты деятельности сделаны акценты при разработке программы по формированию бренда банка.

Далее была учтена общая оценка интенсивности и направленности измерений установки (W), максимальное значение которой — 1.

Где – среднее арифметическое по i-й шкале; i – число шкал (в нашем случае i=14); z – число позиций шкалы (в нашем случае 7).

Показатель W изменяется от +1 (полностью положительная установка) до -1 (полностью отрицательная установка).

W=2*20,21/84=0,48 (Сбербанк)

W=2*16,92/84=0,40 (Московский кредитный банк)

На основе ответов сотрудников банка относительно важнейших характеристик, формирующих имидж и бренд, был построен профиль внутреннего имиджа ПАО «Сбербанк», который совмещен с профилем внешнего имиджа. На рис. 6 видно, что мнение потребителей и сотрудников расходятся практически по всем имиджеобразующим аспектам. Сотрудники видят свой банк менее успешным. Ответы потребителей и сотрудников совпадают относительно выраженности логотипа.

Количество респондентов

Рисунок 6 – Оценка сотрудников ПАО «Сбербанк»

Количество респондентов

Рисунок 7 – Профиль внешнего и внутреннего имиджа ПАО «Сбербанк»

Проведенный анализ показал, что в рейтингах (финансовой устойчивости, капитализации, надежности и т.д.) распределение позиций соответствует результатам проведенного исследования, что косвенным образом свидетельствует о корреляции между благоприятным имиджем, положительным брендом и его финансовыми результатами.

Таким образом, при разработке стратегии продвижения бренда банка следует учесть широкий перечень мероприятий, связанных с преодолением ряда выявленных недостатков.

3 Рекомендации по реализации стратегии брендинга ПАО «Сбербанк»

3.1 Миссия и цели ПАО «Сбербанк»

С учетом проведенных в предыдущей главе анализа и оценки могут быть выделены стратегические направления развития ПАО «Сбербанк» (см. табл. 10).

Таблица 10

Стратегические направления развития ПАО «Сбербанк»

|

НАДЕЖНОСТЬ |

УНИВЕРСАЛЬНОСТЬ |

ДИНАМИЗМ |

МАСШТАБНОСТЬ |

ПРИБЫЛЬНОСТЬ |

|

СТРАТЕГИЧЕСКИЕ ЦЕЛИ |

||||

|

Сохранение и рост конкурентоспособ-ности на рынке банковских услуг |

Установление и поддержание долгосрочных партнерских отношений с клиентами |

Формирование роли системообразующего банка в экономике страны |

Сохранение высокого уровня устойчивости к экономическим потрясениям в экономике страны |

Развитие и поддержание высокого качества банковских услуг, расширение их спектра |

|

СТРАТЕГИЧЕСКИЕ ЗАДАЧИ ОСНОВНЫХ НАПРАВЛЕНИЙ ДЕЯТЕЛЬНОСТИ |

||||

|

Привлечение первоклассных корпоративных клиентов |

Осуществление инвестиций в сфере реального сектора экономики |

Увеличение объемов кредитов портфеля банка |

Постоянное расширение спектра банковских услуг |

Рост клиентской базы банка |

|

Умеренный риск вложений |

Диверсификация ресурсной базы |

Диверсификация вложений |

Внедрение современных методов управления активами и пассивами |

Сбалансированность структуры активов и пассивов |

|

Увеличение доходов и снижение расходов |

Удержание лидирующих позиций на рынке пластиковых карт |

Поддержание достаточного уровня процентной маржи |

Оптимизация непроцентных расходов |

Прибыльность деятельности |

|

Использование современных компьютерных технологий в процессе управления банком и производства банковских продуктов |

Поддержание ликвидности на достаточном уровне исходя из нормативов, установленных Банком России |

Высокий профессиональный состав сотрудников банка |

||

|

СТРАТЕГИЧЕСКИЕ ЗАДАЧИ ИЗМЕНЕНИЯ ПАРАМЕТРОВ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ БАНКА |

||||

|

Ежегодный значительный рост активов банка |

Рост кредитного портфеля |

Рост собственного капитала |

Рост ресурсной базы |

Высокий уровень дохода и прибыли и их стабильный рост |

Наши предложения по стратегическому развитию ПАО «Сбербанк» коррелируют с ключевыми задачами краткосрочной стратегии банка «Стратегия 2020», положения которой доступны на официальном сайте (https://www.sberbank.com/ru/about/strategy).

Главная цель Стратегии 2020 – реализация инициатив, которые позволят ПАО «Сбербанк» выйти на новый уровень конкурентоспособности, дающий возможность конкурировать с глобальными технологическими компаниями, оставаясь лучшим банком для населения и бизнеса в России.

Ключевая задача для ПАО «Сбербанк» – наращивание масштаба бизнеса, повышение прибыльности и эффективности при одновременном увеличении гибкости, скорости и клиентоориентированности на основе внедрения новых технологий и воспитания нового качества людей.

Высшим звеном менеджмента ПАО «Сбербанк» в качестве ключевых стратегических приоритетов на 2018-2020 гг. выделены следующие:

- «Лучший клиентский опыт и экосистемы» – в финансовой сфере и других сферах жизни клиента;

- «Технологическое лидерство» – надежность и эффективность; новая платформа; безопасность; компания, управляемая с помощью данных и алгоритмов; инновации;

- «Люди нового качества в эффективных командах» – новые компетенции; команды вместо иерархии; современная культура и HR.

В данном направлении руководство Сбербанка сформулировало компетенции, которыми должны обладать его сотрудники:

- Решение проблем и системное мышление;

- Управление результатом и ответственность;

- Инновационность;

- Клиентоориентированность;

- Развитие команд и сотрудничество;

- Управление собой.

В ПАО «Сбербанк» планируют перестроить HR-процессы, обучение и оценку для успешного развития новых компетенций.

Фокус-групповые исследования показали, что ПАО «Сбербанк» необходимо совершенствовать механизм управления брендом. Исследуемому банку необходимо и далее усиливать ориентацию и разработать стратегию банка на удовлетворение базовых потребностей собственных сотрудников, таких как: потребность в поддержании более высокого качества жизни, потребность в профессиональной самоидентификации, в удовлетворении чувства собственного достоинства, обеспечение стабильности и благополучия в семьях и т.д.

При управлении брендом руководству ПАО «Сбербанк» необходимо исходить из того, что данный процесс неразрывно связан с совершенствованием имиджа, управлением корпоративной репутацией банка.

Также необходимо усилить акцент на значимость коллективов подразделений банка в решении корпоративных задач ПАО «Сбербанк».

Автор курсовой работы предлагает, помимо указанных выше направлений, исследуемому банка для повышения эффективности бренда идти путем последовательного выстраивания репутационного взаимодействия с заинтересованными сторонами в рамках кодекса корпоративного поведения.

Предлагается совершенствовать процесс формирования и управления брендом ПАО «Сбербанк» согласно определенной модели (рис. 8). Данная модель будет включать следующие действия:

- Определение корпоративной аудитории;

- Формирование корпоративной репутации банка на основе имиджа банка, миссии и видения, официальной политики банка, корпоративной культур, корпоративной коммуникации (внутренний и внешний PR), индивидуальности банка, использовании репутации партнеров по бизнесу;

- Выбор и применение стратегии управления репутацией банка;

- Управление корпоративной репутацией банка используя внутренний и внешний маркетинг, а так же постоянно оценивая корпоративную репутацию.

- Формирование корпоративного бренда («Сбербанк») – чувства доверия, надежности и сопричастности, которое возникает под воздействием корпоративной репутации, сложившейся у целевых аудиторий и групп общества.

Определение корпоративной аудитории

Формирование корпоративного имиджа банка

У сотрудников

Другие корпоративные аудитории

- Видение и миссия банка

- Официальная политика банка

- Корпоративная культура банка

- Корпоративная коммуникация

(внутренний и внешний PR)

- Корпоративная индивидуальность банка

- Использование репутации партнеров по бизнесу

Формирование корпоративной репутации банка

Управление корпоративной репутацией

Внутренний и внешний маркетинг

Оценка корпоративной репутации

КОРПОРАТИВНЫЙ БРЕНД

Нормативные группы

Функциональные группы

Группы потребителей

Диффузные группы

У потребителей

Стратегия управления корпоративной репутацией

Руководитель наша гордость

Продукт наша гордость

Команда наша гордость

Достижения наша гордость

Финансы наша

гордость

Рисунок 8 – Формирование и управление брендом ПАО «Сбербанк»

Таким образом, автором курсовой работы предложена общая модель брендинговой политики ПАО «Сбербанк», конкретные мероприятия, позволяющие усилить и повысить эффективность отдельных направлений и элементов брендинговой политики будут представлены в следующем параграфе.

3.2 Направления развития и комплекс мероприятий для ПАО «Сбербанк»

Дальнейшее развитие и усиление бренда ПАО «Сбербанк» требуют широкого спектра конкретных действий и мероприятий, которые связаны с рекламной деятельностью, внедрением новых технологий, активизацией связей с общественностью, реализацией новых подходов в управлении персоналом и формированием кадровой политики и др.

Исследование, результаты которого были представлены во второй главе показали, что одной из серьезных слабостей является низкий уровень лояльности сотрудников банка, их оценки значительно уступают уровню оценок клиентов банка о качестве, доступности услуг, его имидже и бренде. По причине ограниченного объема курсовой работы более детально рассмотрим мероприятия, направленные на повышение эффективности работы сотрудников как основы усиления положительных характеристик бренда ПАО «Сбербанк».

Наиболее важный аспект брендинга связан с повышением лояльности персонала ПАО «Сбербанк», что требует применения современных методов управления персоналом. в частности, система грейдов и KPI (ключевые показатели эффективности), которые влекут за собой некоторые системные изменения в общих принципах менеджмента, корректирует корпоративную культуру банка. Использование системы грейдов и KPI как элемента стратегии брендинга – это шаг вперед для ПАО «Сбербанк».

Учитывая ограниченный объем курсовой, рассмотрим разработку системы грейдов и KPI в отношении отделения ПАО «Сбербанк», а не банка в целом.

В приложении 3 показаны ключевые факторы оценки должности в отделении ПАО «Сбербанк». Каждый из факторов был разделен на четыре уровня (A, B, C, D). Обязательным условием этого этапа является определение набора универсальных факторов для оценки всех должностей, то есть весь персонал отделений Сбербанка должен оцениваться по одному набору критериев оценки. Итогом работы становится типовой формат таблицы с описанием всех внутрикорпоративных позиций (таблица 11). Таким образом, сделаем вывод: заработная плата сотрудников отделений Сбербанка соответствует своему грейду. Необходимость введения и проведения исследований методом грейдирования, объясняется построением иерархий должностей по содержанию работы.

Таблица 11

Грейды оценки должности в отделении Сбербанка

|

№ грейда |

Кол-во баллов |

Должность |

Категория персонала |

Размер оклада (в руб.) |

|

1 |

26 - 45 |

Кассир |

Специалист |

25 000,00 |

|

2 |

46 – 65 |

Консультант |

Специалист |

28000,00 |

|

3 |

66 – 80 |

Специалист по работе с клиентами |

Специалист |

45 000,00 |

|

4 |

81 – 100 |

Менеджер отделения |

Специалист |

50 000,00 |

|

5 |

101 - 135 |

Старший кассир |

Специалист |

55 000,00 |

|

6 |

136 – 170 |

Управляющий директор отделения |

Управленческий |

65 000,00 |

Теперь осталось лишь установить окладные «вилки» так, чтобы сохранить общий фонд оплаты труда на прежнем уровне. Исходя из существующего штатного расписания предлагаем назначить для первого грейда– от 15 000 до 19 000, для второго – от 27 000 до 34 000, для третьего– от 35 000 до 44 000 рублей, для четвертого – от 45 000 до 49 000 рублей, для пятого от 50 000 до 54 000 рублей, для шестого от 55 000 до 65 000 рублей, для седьмого от 65 000 до 85 000 рублей.

В рамках рекомендаций для упрощения алгоритма определения результатов деятельности ПАО «Сбербанк», его структурных подразделений – отделений можно применять систему КРІ. С помощью КРІ во современных компаниях и банках разрабатывается и совершенствуется корпоративная стратегия на выполнение показателей, в которых заинтересован банк. КРІ является неоценимым помощником при оценке труда сотрудников. Предлагаем для отделений ПАО «Сбербанк» систему ключевых показателей эффективности (табл. 12-17).

Таблица 12

Матрица KPI для управляющего директора отделения

|

Цель |

KPI |

Наименование KPI |

Вес KPI, % |

|

Повышение эффективности работы банка |

KPI1 |

Прирост объема продаж банковских продуктов |

35 |

|

KPI2 |

Количество новых клиентов |

15 |

|

|

KPI3 |

Средняя стоимость продукта (вклада, кредита) |

15 |

|

|

KPI4 |

Приобретение сопутствующих услуг |

12 |

|

|

Повышение качества работы |

KPI5 |

Процент удовлетворенности клиентов |

10 |

|

KPI6 |

Поддержание допустимого уровня текучести сотрудников в отделении |

7 |

|

|

KPI7 |

Процент сотрудников, успешно прошедших аттестацию |

6 |

|

|

Итого |

100 |

||

Таблица 13

Матрица KPI для менеджера отделения

|

Цель |

KPI |

Наименование KPI |

Вес KPI, % |

|

Повышение эффективности работы банка |

KPI1 |

Прирост объема продаж банковских продуктов |

30 |

|

KPI2 |

Количество новых клиентов |

25 |

|

|

KPI3 |

Средняя стоимость продукта (вклада, кредита) |

15 |

|

|

KPI4 |

Приобретение сопутствующих услуг |

10 |

|

|

Повышение качества работы |

KPI5 |

Процент удовлетворенности клиентов |

10 |

|

KPI6 |

Соблюдение трудовой дисциплины (опоздания подчиненных) |

5 |

|

|

KPI7 |

Кол-во повторных покупок (кредитов, вкладов) |

5 |

|

|

Итого |

100 |

||

Таблица 14

Матрица KPI для старшего кассира отделения

|

Цель |

KPI |

Наименование KPI |

Вес KPI, % |

|

Соблюдение режима работы |

KPI1 |

Скорость оформления платежной операции - получение |

20 |

|

KPI2 |

Скорость оформления операции - выдача |

20 |

|

|

KPI3 |

Отсутствие технических ошибок |

20 |

|

|

Повышение эффективности банка |

KPI4 |

Реализация услуг «страховка» |

15 |

|

Повышение качества работы |

KPI5 |

Процент удовлетворенности клиентов |

15 |

|

KPI6 |

Поддержание допустимого уровня текучести кассиров в отделении |

5 |

|

|

KPI7 |

Процент кассиров успешно прошедших аттестацию |

5 |

|

|

Итого |

100 |

Таблица 15

Матрица KPI для специалиста по работе с клиентами

|

Цель |

KPI |

Наименование KPI |

Вес KPI, % |

|

Повышение эффективности работы банка |

KPI1 |

Прирост объема продаж банковских продуктов |

35 |

|

KPI2 |

Количество новых клиентов |

15 |

|

|

KPI3 |

Средняя стоимость продукта (вклада, кредита) |

15 |

|

|

KPI4 |

Приобретение сопутствующих услуг |

12 |

|

|

Повышение качества работы |

KPI5 |

Процент удовлетворенности клиентов |

10 |

|

KPI6 |

Соблюдение трудовой дисциплины (опоздания) |

7 |

|

|

KPI7 |

Кол-во повторных покупок (кредитов, вкладов) |

6 |

|

|

Итого |

100 |

||

Таблица 16

Матрица KPI для консультанта отделения

|

Цель |

KPI |

Наименование KPI |

Вес KPI, % |

|

Соблюдение режима работы |

KPI1 |

Отсутствие жалоб, негативных отзывов |

35 |

|

KPI2 |

Оформление хозяйственной операции по установленным правилам в течение дня ее фактического осуществления |

15 |

|

|

KPI3 |

Отсутствие технических ошибок в оформлении первичных документов |

15 |

|

|

KPI4 |

Соблюдение трудовой дисциплины (опоздания) |

10 |

|

|

Повышение качества работы |

KPI5 |

Учет хозяйственной операции в системе банка в день ее осуществления |

10 |

|

KPI6 |

Минимизации необслуженных клиентов |

10 |

|

|

KPI7 |

Отсутствие замечаний со стороны управляющего директора отделения |

5 |

|

|

Итого |

100 |

||

Таблица 17

Матрица KPI для кассира отделения

|

Цель |

KPI |

Наименование KPI |

Вес KPI, % |

|

Соблюдение режима работы |

KPI1 |

Скорость оформления платежной операции - получение |

20 |

|

KPI2 |

Скорость оформления операции - выдача |

20 |

|

|

KPI3 |

Отсутствие технических ошибок |

20 |

|

|

Повышение эффективности банка |

KPI4 |

Реализация услуг «страховка» |

15 |

|

Повышение качества работы |

KPI5 |

Процент удовлетворенности клиентов |

15 |

|

KPI6 |

Соблюдение трудовой дисциплины (опоздания) |

5 |

|

|

KPI7 |

Отсутствие замечаний со стороны старшего кассира |

5 |

|

|

Итого |

100 |

Далее, используя данные табл. 11 представим размер премии по должностям отделения Сбербанка (табл. 18).

Таблица 18

Премиальная часть заработной платы по должностям отделения ПАО «Сбербанк»

|

Должность |

Оклад, руб. (табл. 3.8) |

Размер премии, % |

|

Кассир |

25 000,00 ₽ |

20% |

|

Консультант |

28 000,00 ₽ |

25% |

|

Специалист по работе с клиентами |

35 000,00 ₽ |

25% |

|

Менеджер отделения |

50 000,00 ₽ |

30% |

|

Старший кассир |

55 000,00 ₽ |

30% |

|

Управляющий директор отделения |

65 000,00 ₽ |

35% |

Определив показатели, их пороговые значения и с учетом прохождения периода их реализации можно приступить к расчету фактической премиальной части. При этом используем следующие формулы:

ПKPI=Б*РП*КKPI

КKPI =(К1*вес KPI1 + К2*вес KPI2+…+ Кn*вес KPIn)

где: ПKPI – сумма премирования по показателям эффективности, руб.;

Б – базовый должностной оклад, руб.;

РП – размер премии от базового должностного оклада;

КKPI – коэффициент выполнения показателей должности;

KPI1,2, n – удельный вес каждого KPI;

К1, К2, Кn – коэффициент выполнения KPI, которые определяются расчетным путем в конце периода реализации.

В табл. 19-24 представим данные для расчета (по итогам периода реализации) премиальной части по каждой должности отделения Сбербанка.

Таблицы 19-24 будут основой для формирования сводных данных по заработной плате должностей отделения ПАО «Сбербанк» (табл. 25).

Пример расчета по кассиру (на основе данных табл. 19):

КKPI =(0,8*0,2 + 0,84*0,2 +0,7143*0,2+0,8*0,15+0,9067*0,15+1*0,05+1*0,05)= 0,826865

ПKPI=25000*0,2* 0,826865= 4 134 руб.

Таблица 19

Система KPI для кассира отделения

|

KPI |

Наименование KPI |

Вес KPI, % |

Ед. изм. |

План |

Факт |

Вып. Плана, % |

|

KPI1 |

Скорость оформления платежной операции - получение |

20 |

мин. |

20 |

24 |

80% |

|

KPI2 |

Скорость оформления операции - выдача |

20 |

мин. |

25 |

29 |

84% |

|

KPI3 |

Отсутствие технических ошибок |

20 |

шт. |

7 |

9 |

71,43% |

|

KPI4 |

Реализация услуг «страховка» |

15 |

шт. |

5 |

4 |

80% |

|

KPI5 |

Процент удовлетворенности клиентов |

15 |

% |

75 |

68 |

90,67% |

|

KPI6 |

Соблюдение трудовой дисциплины (опоздания) |

5 |

шт. |

2 |

2 |

100% |

|

KPI7 |

Отсутствие замечаний со стороны старшего кассира |

5 |

шт. |

2 |

2 |

100% |

Таблица 20

Система KPI для консультанта отделения

|

KPI |

Наименование KPI |

Вес KPI, % |

Ед. изм. |

План |

Факт |

Вып. Плана, % |

|

KPI1 |

Отсутствие жалоб, негативных отзывов |

35 |

% |

5 |

3 |

100% |

|

KPI2 |

Оформление хозяйственной операции по установленным правилам в течение дня ее фактического осуществления |

15 |

дни |

2 |

1 |

100% |

|

KPI3 |

Отсутствие технических ошибок в оформлении первичных документов |

15 |

шт. |

3 |

2 |

100% |

|

KPI4 |

Соблюдение трудовой дисциплины (опоздания) |

10 |

шт. |

2 |

2 |

100% |

|

KPI5 |

Учет хозяйственной операции в системе банка в день ее осуществления |

10 |

% |

90 |

85 |

94,45% |

|

KPI6 |

Минимизации необслуженных клиентов |

10 |

чел. |

3 |

4 |

66% |

|

KPI7 |

Отсутствие замечаний со стороны управляющего директора отделения |

5 |

шт. |

2 |

2 |

100% |

Пример расчета по консультанту (на основе данных табл. 20):

КKPI =(1*0,35 + 1*0,15 +1*0,15+1*0,1+0,9445*0,1+0,66*0,1+1*0,05)= 0,96045

ПKPI=28000*0,25* 0,96045= 6 723 руб.

Таблица 21

Система KPI для специалиста по работе с клиентами

|

KPI |

Наименование KPI |

Вес KPI, % |

Ед. изм. |

План |

Факт |

Вып. Плана, % |

|

KPI1 |

Прирост объема продаж банковских продуктов |

35 |

тыс. руб. |

1200 |

1140 |

95% |

|

KPI2 |

Количество новых клиентов |

15 |

чел. |

10 |

8 |

80% |

|

KPI3 |

Средняя стоимость продукта (вклада, кредита) |

15 |

руб. |

18500 |

19000 |

102,70% |

|

KPI4 |

Приобретение сопутствующих услуг |

12 |

руб. |

6500 |

4800 |

73,85% |

|

KPI5 |

Процент удовлетворенности клиентов |

10 |

% |

95 |

92 |

96,84% |

|

KPI6 |

Соблюдение трудовой дисциплины (опоздания) |

7 |

шт. |

2 |

2 |

100% |

|

KPI7 |

Кол-во повторных покупок (кредитов, вкладов) |

6 |

чел. |

4 |

2 |

50% |

КKPI =(0,95*0,35 + 0,8*0,15 +1,027*0,15+0,7385*0,12+0,9684*0,1+1*0,07+0,5*0,06)= 0,89201

ПKPI=35000*0,25* 0,89201= 7 805 руб.

Таблица 22

Система KPI для старшего кассира отделения

|

KPI |

Наименование KPI |

Вес KPI, % |

Ед. изм. |

План |

Факт |

Вып. Плана, % |

|

KPI1 |

Скорость оформления платежной операции - получение |

20 |

мин. |

15 |

20 |

66% |

|

KPI2 |

Скорость оформления операции - выдача |

20 |

мин. |

20 |

25 |

75% |

|

KPI3 |

Отсутствие технических ошибок |

20 |

шт. |

5 |

6 |

80% |

|

KPI4 |

Реализация услуг «страховка» |

15 |

шт. |

10 |

12 |

120% |

|

KPI5 |

Процент удовлетворенности клиентов |

15 |

% |

75 |

75 |

100% |

|

KPI6 |

Поддержание допустимого уровня текучести кассиров в отделении |

5 |

% |

8 |

4 |

150% |

|

KPI7 |

Процент кассиров успешно прошедших аттестацию |

5 |

% |

85 |

95 |

117,65% |

КKPI =(0,66*0,2 + 0,75*0,2 +0,8*0,2+1,2*0,15+1*0,15+1,5*0,05+1,1765*0,05)= 0,905825

ПKPI=55000*0,3* 0,905825= 14 946 руб.

Таблица 23

Система KPI для менеджера отделения

|

KPI |

Наименование KPI |

Вес KPI, % |

Ед. изм. |

План |

Факт |

Вып. Плана, % |

|

KPI1 |

Прирост объема продаж банковских продуктов |

30 |

тыс. руб. |

4200 |

4400 |

104,76% |

|

KPI2 |

Количество новых клиентов |

25 |

чел. |

30 |

25 |

83,33% |

|

KPI3 |

Средняя стоимость продукта (вклада, кредита) |

15 |

руб. |

18500 |

20000 |

108,11% |

|

KPI4 |

Приобретение сопутствующих услуг |

10 |

руб. |

6500 |

6000 |

92,31% |

|

KPI5 |

Процент удовлетворенности клиентов |

10 |

% |

95 |

90 |

94,74% |

|

KPI6 |

Соблюдение трудовой дисциплины (опоздания подчиненных) |

5 |

шт. |

4 |

4 |

100% |

|

KPI7 |

Кол-во повторных покупок (кредитов, вкладов) |

5 |

шт. |

10 |

8 |

80% |

КKPI =(1,0476*0,3 + 0,8333*0,25 +1,0811*0,15+0,9231*0,1+0,9474*0,1+1*0,05+0,08*0,05)= 0,96182

ПKPI=50000*0,3* 0,96182= 14 427 руб.

Таблица 24

Система KPI для управляющего директора отделения

|

KPI |

Наименование KPI |

Вес KPI, % |

Ед. изм. |

План |

Факт |

Вып. Плана, % |

|

KPI1 |

Прирост объема продаж банковских продуктов |

35 |

тыс. руб. |

6100 |

6200 |

101,64% |

|

KPI2 |

Количество новых клиентов |

15 |

чел. |

60 |

52 |

86,67% |

|

KPI3 |

Средняя стоимость продукта (вклада, кредита) |

15 |

руб. |

18500 |

22000 |

118,92% |

|

KPI4 |

Приобретение сопутствующих услуг |

12 |

руб. |

6500 |

6400 |

98,46% |

|

KPI5 |

Процент удовлетворенности клиентов |

10 |

% |

95 |

92 |

96,84% |

|

KPI6 |

Поддержание допустимого уровня текучести сотрудников в отделении |

7 |

% |

5 |

3 |

140% |

|

KPI7 |

Процент сотрудников, успешно прошедших аттестацию |

6 |

% |

85 |

90 |

105,88% |

КKPI =(1,0164*0,35 + 0,8667*0,15 +1,1892*0,15+0,9846*0,12+0,9684*0,1+1,4*0,07+1,0588*0,06)= 1,040645

ПKPI=65000*0,35* 1,040645= 23 675руб.

Таблица 25

Сводные данные по заработной плате должностей отделения ПАО «Сбербанк» (на основе KPI).

|

Должность |

Оклад, руб. |

Размер премирования, % |

Размер премии, руб. |

КKPI – коэффициент выполнения показателей должности |

Фактический размер премии, руб. |

|

Кассир |

25 000,00 ₽ |

20% |

5 000,00 ₽ |

0,826865 |

4 134,33 ₽ |

|

Консультант |

28 000,00 ₽ |

25% |

7 000,00 ₽ |

0,96045 |

6 723,15 ₽ |

|

Специалист по работе с клиентами |

35 000,00 ₽ |

25% |

8 750,00 ₽ |

0,89201 |

7 805,09 ₽ |

|

Менеджер отделения |

50 000,00 ₽ |

30% |

15 000,00 ₽ |

0,96182 |

14 427,30 ₽ |

|

Старший кассир |

55 000,00 ₽ |

30% |

16 500,00 ₽ |

0,905825 |

14 946,11 ₽ |

|

Управляющий директор отделения |

65 000,00 ₽ |

35% |

22 750,00 ₽ |

1,040645 |

23 674,67 ₽ |

Предложенную автором курсовой работы систему ключевых показателей эффективности можно использовать в практике ПАО «Сбербанк» для того, чтобы не только оценить работу сотрудников в развернутом виде и дать им обратную связь по результатам работы, а также позволяет обеспечить банку более высокий уровень лояльности сотрудников, ежедневная качественная работа которых является существенным вкладом в усиление имиджа и формирование положительных характеристик бренда.

ЗАКЛЮЧЕНИЕ

Подводя итоги выполненной курсовой работы, отметим основные полученные результаты и выводы.

Во-первых, бренд следует рассматривать как комплекс осязаемых и неосязаемых атрибутов, воплощенных в бренде, который, при правильном подходе, приобретает дополнительную ценность и влияние на поведение потребителей.

Во-вторых, в современных условиях бренды ряд очень важных функций в практике компаний, в том числе при формировании и развитии взаимоотношений с потребителями (клиентами):

- повышение уровня эффективности информационного воздействия (брендированные продукты и услуги существенно упрощают процесс сбора и обработки информации для покупателей);

- снижение рисков (бренды могут помочь застраховаться и обосновать решения о закупке, т.к. покупателям свойственно желание избегать риска);

- создание дополнительной ценности/имиджевой выгоды, что выступает очень серьезным конкурентным преимуществом.

В результате проведенного анализа деятельности ПАО «Сбербанк» были получены следующие основные выводы:

- рассматриваемый банк характеризуется оптимальным профилем деятельности (портфелем продуктов и услуг), наличием между структурными подразделениями и сотрудниками современных каналов коммуникаций;

- по линейке предлагаемых продуктов и услуг является крупнейшим игроком на российском рынке;

- финансовые результаты банка за последние годы постоянно увеличивались, о чем свидетельствуют данные отчетности;

- банк отличается сильной организационной культурой, сформулированы и соблюдаются принципы и ценности деятельности, серьезное внимание уделяется работе с сотрудниками.

Руководящим составом ПАО «Сбербанк» поставлена ключевая задача, включающая несколько показателей: увеличение масштаба бизнеса; рост уровня прибыльности и эффективности при наращивании гибкости, скорости, клиентоориентированности за счет активного использования новых технологий и формирования у людей новых качеств. Также были выделены следующие стратегические приоритеты на период 2018-2020 гг.:

- в финансовой сфере и других сферах жизни своего клиента предложить лучший клиентский опыт и сформировать необходимые параметры экосистемы;

- обеспечить лидерство в технологическом разрезе за счет надежности, новой платформы на основе инновационных алгоритмов;

- сформировать новые компетенции и командный подход в работе сотрудников, провести преобразования в корпоративной культуре банка.

Такой ключевой приоритет стратегического развития ПАО «Сбербанк», как «люди нового качества в эффективных командах» характеризуется тем, что руководство Сбербанка сформулировало компетенции, которыми должны обладать его сотрудники:

- Решение проблем и системное мышление;

- Управление результатом и ответственность;

- Инновационность;

- Клиентоориентированность;

- Развитие команд и сотрудничество;

- Управление собой.

Данные факторы обусловили актуальность разработки мероприятий, направленных на повышение эффективности работы персонала ПАО «Сбербанк» как основы для усиления имиджа и формирования положительных характеристик бренда. Учитывая ограниченный объем курсовой, автором была предложена система грейдов и KPI в отношении отделения ПАО «Сбербанк», а не банка в целом.

Реализация предложенных мероприятий позволит получить следующие эффекты:

- изменится ориентированность сотрудников на достижение основного результата – выполнение поставленных задач на текущий период;

- увеличится объем продаж и оказываемых услуг за счет повышения интенсивности и качества труда;

- повысится заработная плата, увязанная с конечным уровнем трудового вклада каждого сотрудника;

- будет простимулирована высокая отдача сотрудников;

- снизится текучесть специалистов, что позволит закрепить квалифицированных сотрудников;

- уменьшится количество посещений отделений без заключения сделки (оформления вкладов и/или кредитов);

- произойдет сближение сотрудников разных уровней, что способствует поднятию командного духа, появлению чувства лояльности у сотрудников отделений к ПАО «Сбербанк»;

Совокупность указанных положительных результатов позволит ПАО «Сбербанку» оставаться не только лидером на рынке банковских услуг, имея самый сильный бренд, но и обеспечивать дальнейшее улучшение позиций на рынке и повышение стоимости бренда.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Акопова, Е.А., Федоров, Д.А. Создание имиджа предприятия в СМИ [Текст] / Е.А. Акопова, Д.А. Федоров // Научные труды КубГТУ. – 2016. – № 7. – С. 5-9.

- Ачкасова, В.А. Связи с общественностью как социальная инженерия: учебник для академического бакалавриата [Текст] / В.А. Ачкасова [и др.]; под ред. В.А. Ачкасовой, Л.В. Володиной – 2-е изд., испр. и доп. – М.: Юрайт, 2018. – 350 с.

- Бозаджиева, В.Л. Внутренний имидж организации и методика его исследования [Текст] / В.Л. Бозаджиева // Новый взгляд. Международный научный вестник. – 2016. – № 12. – С. 119-133.

- Быстрова, Н.В. Имидж организации как фактор повышения ее конкурентоспособности [Текст] / Н.В. Быстрова и [и др.] // Международный журнал прикладных и фундаментальных исследований. – 2017. – № 8-2. – С. 321-324.

- Горюнова, А.А. Формирование миссии организации в нестабильной экономической среде [Текст] / А.А. Горюнова, Т.В. Гапоненко // Актуальные проблемы гуманитарных и естественный наук. – 2016. - № 4-2. – С. 41-43.

- Зверинцев, А.Б. Формирование имиджа [Текст] / А.Б. Зверинцев – СПб.: Питер, 2007. – 370 с.

- Кирьянов, М.И. Корпоративный менеджмент [Электронный ресурс] / М.И. Кирьянов – URL: https://iteam.ru/publications/marketing/section_49/article_2124 (дата обращения: 11.08.2019)

- Ковалева, Е.Н. Имидж организации: концептуализация подходов [Текст] / Е.Н. Ковалева // Научный журнал НИУ ИТМО. Серия «Экономика и экологический менеджмент». – 2015. – № 3. – С. 316-331.

- Коноваленко, В. А. Реклама и связи с общественностью: введение в специальность: учебник для бакалавров [Текст] / В. А. Коноваленко, М. Ю. Коноваленко, Н. Г. Швед. – М.: Издательство Юрайт, 2016. – 383 с.

- Котлер, Ф. Основы маркетинга. Краткий курс [Текст] / Ф. Котлер – М.: Вильямс, 2015. – 496 с.

- Лалетин, А.С. Имидж организации, как элемент организационной культуры [Текст] / А.С. Лалетин, И.Л. Березин, О.В. Пацук // Актуальные вопросы экономических наук. – 2016. – № 51. – С. 60-65.

- Леонова, Е.В. Имидж организации как фактор повышения ее конкурентоспособности [Текст] / Е.В. Леонова // Проблемы и перспективы экономики и управления: материалы IV международной научной конференции. – СПб.: Свое издательство, 2015. – С. 120-122.

- Мазилкина, Е.И. Маркетинговые коммуникации: учебный курс [Текст] / Е.И. Мазилкина – Москва: Эксмо, 2010. – 240 с.

- Манн, И. Маркетинг на 100%: Как стать хорошим менеджером по маркетингу [Текст] / И. Манн – СПб.: Питер, 2018. – 256 с.

- Маркетинг: основы теории и практики: учебник [Текст] / В.И. Беляев – 4-e изд., перераб. и доп. – М.: КНОРУС, 2010. – 407 с.

- Маркетинговые основы стратегического планирования: теория, методология, практика [Текст] / В.Д. Шкардун – 2-е изд. – М.: ИД «Дело», 2008. – 384 с.

- Официальный сайт ПАО «Сбербанк» [Электронный ресурс] – URL: https://www.sberbank.ru (дата обращения 11.08.2019)

- Охлопкова, Н.А. Имидж организации, как инструмент развития организации в XXI веке [Текст] / Н.А. Охлопкова, А.В. Михайлова // Международный студенческий научный вестник. – 2015. – № 4-1. – С. 80-82.

- Пичурин, И.И. Основы маркетинга. Теория и практика. Учеб. пособие. Гриф УМЦ "Профессиональный учебник" [Текст] / И.И. Пичурин, О.В. Обухов, Н.Д Эриашвили. - М.: ЮНИТИ, 2013. – 383 c.

- Попова, Ж.Г., Психологические аспекты формирования благоприятного имиджа банка [Текст] / Ж.Г. Попова // Маркетинг в России и за рубежом. – 2004. – №5. – С. 48-53.

- Связи с общественностью: Теория, практика, коммуникационные стратегии: Учеб. Пособие для студентов вузов [Текст] / Под ред. В. М. Горохова, Т. Э. Гринберг. – М.: Изд-во «Аспект Пресс», 2017. – 224 с.

- Секерин, В.Д. Основы маркетинга: Учебное пособие [Текст] / В.Д. Секерин. - М.: КноРус, 2013. – 232 c.

- Соловьев, Б. А., Маркетинг: учебник для студентов [Текст] / Б. А. Соловьев, А. А. Мешков, Б. В. Мусатов. – Москва: Инфра-М, 2013. – 335 с.

- Фролов, С.С. Связи с общественностью в работе фирмы. Стратегия, коммуникации, имидж, брендинг [Текст] / С.С. Фролов – М.: Либроком, 2014. – 368 с.

- Шаповалов, В.А. Управление маркетингом и маркетинговый анализ: уч. пос. [Текст] / В.А. Шаповалов – Ростов-на-Дону: Феникс, 2016. – 364 с.

Приложение 1

Типы ключевых факторов успеха

Приложение 2

Организационная структура ПАО «Сбербанк»

Председатель правления банка

Кредитный комитет

Служба маркетинга (Директор)

Управление прогнозирования деятельности банка

Ревизионная комиссия

Отдел организации хозрасчетной деятельности банка

Отдел разработки основ деятельности банка и совершенствования управления

Кредитное управление

Валютное управление

Управление депозитных управлений

Управление рассчетно-кассового управления

Отдел управления ликвидностью банка

Главный маркетолог

Отдел межбанковских операций

Отдел потребительских кредитов

Отдел долгосрочного кредитования

Отдел краткосрочного кредитования

Отдел общей организации кредитных операций

Отдел валютных операций

Отдел кассовых операций

Отдел ведения валютных счетов

Аналитический отдел

Отдел депозитов

Отдел аккредитивов

Отдел инкассо

Отдел открытия и ведения счетов

Ревизионный отдел

Отдел анализа и статистики

Административно-хозяйственный отдел

Юридический отдел

Отдел кадров

Бухгалтерия

Отдел информационной поддержки

Менеджеры

Специалисты

Менеджеры

Специалисты

Приложение 3

Ключевые факторы оценки должности

|

Уровни фактора |

Описание уровня |

|

Фактор 1. Управление сотрудниками (с примером пояснений по уровням) |

|

|

A |

Руководство людьми отсутствует, т.к. отсутствуют подчиненные |

|

B |

Управление группой подчиненных для регулярного выполнения функциональных задач |

|

C |

Управление подразделением: влияние, контроль, постановка задач, мотивация и лидерство. Необходимость как вертикальных, так и горизонтальных взаимодействий |

|

D |

Руководство группой подразделений, преимущественно вертикальные властные взаимодействия |

|

Фактор 2. Ответственность |

|

|

Фактор 3. Самостоятельность в работе |

|

|

Фактор 4. Опыт работы |

|

|

Фактор 5. Уровень специальных знаний (квалификация) |

|

|

Фактор 6. Сложность работы |

|

|

Фактор 7. Цена ошибки |

|

- «Понятие и задачи экономического анализа» .

- Основные понятия по проекту: проект, жизненный цикл проекта, управление проектами

- .Понятие и виды трудового стажа.

- Индивидуальное предпринимательство (Права и обязаности индивидуального предпринимателя)

- Понятие человеческого фактора, его роль в организации и разработка в научном мире

- Проблемы коммуникации в межличностном общении

- Мемориально-ордерная форма.

- Личные неимущественные права

- Понятие интеллектуальной собственности и ее особенности

- Необходимость государственного регулирования предпринимательской деятельности

- Теоретические основы системы мотивации трудовой деятельности работников

- Виды договоров»