Понятие и виды ЦЕННЫХ БУМАГ

Содержание:

Введение

Накопление денежного капитала играет важную роль в рыночной экономике. Непосредственно самому процессу накопления денежного капитала предшествует этап его производства. После того как денежный капитал создан или произведен, его необходимо разделить на часть, которая вновь направляется в производство, и ту часть, которая временно высвобождается. Последняя, как правило, и представляет собой сводные денежные средства предприятий и корпораций, аккумулируемые на рынке ссудных капиталов кредитно-финансовыми институтами и рынком ценных бумаг.

Важность и актуальность данной работы. Возникновение и обращение капитала, представленного в ценных бумагах, тесно связанно с функционированием рынка реальных активов, т.е. рынка, на котором происходит купля-продажа материальных ресурсов. С появлением ценных бумаг (фондовых активов) происходит как бы раздвоение капитала. С одной стороны, существует реальный капитал, представленный производственными фондами, с другой - его отражение в ценных бумагах.

Появление этой разновидности капитала связано с развитием потребности в привлечении все большего объема кредитных ресурсов вследствие усложнения и расширения коммерческой и производственной деятельности. Таким образом, фондовый рынок исторически начинает развиваться на основе ссудного капитала, т.к. покупка ценных бумаг означает не что иное, как передачу части денежного капитала в ссуду.

Ключевой задачей, которую должен выполнять рынок ценных бумаг является прежде всего обеспечение условий для привлечения инвестиций на предприятия, доступ этих предприятий к более дешевому, по сравнению с банковскими кредитами капиталу.

Основная цель данной работы состоит в том, чтобы определить понятие и особенности ценных бумаг, их основные виды, а также охарактеризовать порядок обращения и эмиссии ценных бумаг.

Задачи курсовой работы:

- выявить правовую природу ценных бумаг;

- определить признаки ценных бумаг;

- провести классификацию ценных бумаг;

- раскрыть особенности обращения ценных бумаг;

- проанализировать основные источники правового регулирования вопросов эмиссии и обращения ценных бумаг.

Объектом исследования является рынок ценных бумаг России, а также сделки по передаче прав и исполнению обязательств по ценным бумагам.

Предмет исследования: механизм и порядок признания бумаги ценной, обращения ценных бумаг, эмиссии ценных бумаг.

Значение и практическая значимость. Перемены, произошедшие в нашем обществе, за последние двадцать лет поставили нас в качественно иные условия. Развитие рыночного механизма внесло в постсоветскую действительность понятия, которые до этого времени на протяжении многих десятилетий не имели практического применения, а существовали лишь в теоретическом сегменте науки. Однако нельзя сказать, что административной системе управления экономикой были чужды понятия ценных бумаг. Тем не менее, новый виток истории вывел нас на иной уровень развития в отношениях данного рода. Речь идет не только о возвращении к таким понятиям, традиционным для экономики, как акции, облигации, вексель, чек, но и о появлении новых, например, инвестиционные паи. В частности, появляется такой механизм, не известный нам ранее, как фондовый рынок.

Исходя из данных обстоятельств, можно утверждать, что актуальность темы понятия и видов ценных бумаг не только сумела дойти до наших времен, но и получило развитие в научных работах наших юристов-современников. И судя по всему, постоянно меняющиеся условия нашей жизни дадут задел для новых вопросов на многие годы вперед.

Структура данной курсовой работы: представленная курсовая работа состоит из введения, трёх глав, состоящих из параграфов, заключения, библиографии и приложений.

В работе использованы нормативно – правовые акты: Конституция Российской Федерации, Гражданский кодекс Российской Федерации, Федеральные законы, учебная и научная литература по дисциплинам: Конституционное право Российской Федерации, Гражданское право Российской Федерации, Предпринимательское право Российской Федерации.

ГЛАВА I. Понятие ценных бумаг

1.1 Возникновение понятия «ценная бумага»

Понятие «ценная бумага» имеет совсем юный возраст. Выражение «ценная бумага» как таковое появилось чуть больше 100 лет назад, а более или менее сформировавшаяся система представлений о явлениях, которые им обозначаются, появилась еще позже. В частности, такое положение вещей со всей очевидностью следует из известной монографии Агаркова М.М. «Учение о ценных бумагах», которая была издана в 1927 года. Например, Агарков М.М. о действовавшем тогда законодательстве пишет, что термин «ценные бумаги» еще не получил определенного значения, при этом «в советском законодательстве он часто обозначает бумаги, составляющие предмет массовой эмиссии государства или хозяйственных предприятий (облигации, акции)».[1] Далее Агарков М.М. говорит, что в отличие от законодательства юридическая теория к тому времени термин «ценная бумага» употребляет уже как вполне сложившийся: он используется «для обозначения документов, предъявление которых необходимо для осуществления выраженных в них прав».

Изложенное Агарковым М.М. положение вещей становится вполне объяснимым, если учесть существовавший тогда уровень разработанности вопроса о ценных бумагах в мире вообще. Понятие ценная бумага впервые появилось в германии, когда Тhol в своей работе, изданной в 1875 г., назвал ценной бумагой всякий документ имущественно-правового содержания. Затем (через 7 лет) была опубликована работа Вrunner'а, в которой уже было предложено определение понятия ценной бумаги: ценная бумага - это документ, по предъявлении которого должно быть произведено исполнение закрепленного в нем частного права. Это определение хотя в процессе последующей разработки и подвергалось уточнению, но не менялось по существу.

Германский взгляд на ценную бумагу впоследствии был воспринят в Швейцарии, Италии и России.

Во Франции те документы, которые в германском праве называют ценными бумагами, по большей части охватываются двумя терминами: valeurs mobilieres и effets de commerce. Первым обозначается совокупность бумаг, составляющих предмет массовых эмиссий и могущих обращаться на фондовой бирже при содействии фондовых маклеров (например, французская рента, облигации, выпускаемые юридическими лицами публичного и частного права, и акции).[2] Effets de commerce предназначены, главным образом, для производства расчетов по торговым операциям (например, вексель, чек). Valeurs mobilieres и effets de commerce имеют различный рынок: в первом случае - это так называемый рынок капитала, во втором - денежный рынок.

Английское и американское право не знает понятия ценной бумаги, однако обобщенное понятие для некоторых ценных бумаг все-таки им известно. Таким понятием является оборотный документ, к которому относятся простой и переводной векселя, а также чек. Ласк Г. пишет, что оборотный документ - это простой договор о денежном платеже, составленный так, чтобы удовлетворять определенным формальным требованиям; договоры, которые неизменно заключают деловые люди в ходе повседневного ведения их дел, излагаются сжато и стороны имеют в виду, что торговые обыкновения помогут уяснить значение лаконично изложенных условий и восполнить пробелы.[3]

Возвращаясь к ценным бумагам, нужно отметить, что англо-американское право, по крайней мере, в части, касающейся ценных бумаг, находится чуть ближе к договорному праву: отношения по поводу ценных бумаг рассматриваются через призму основных начал и принципов этого правового института. Современное договорное право нельзя себе представить без принципа свободы договора, который естественным образом воспроизводится в нормах о ценных бумагах. Как следствие, участники отношений по поводу ценных бумаг обладают большей свободой в определении содержания своего правового взаимодействия.

Особенность романо-германского права заключается в том, что в целом в нем идея правового формализма обладает большим весом, чем в англо-американском праве.

В законодательстве, например, устанавливается закрытый перечень ценных бумаг, который может дополняться только законом или в установленном им порядке (принцип numerus clausus, например, ст. 143 ГК РФ). [4]

1.2 Понятие и свойства ценных бумаг

Гражданский кодекс Российской Федерации содержит легальное определение ценной бумаги. Ценной бумагой является документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении.[5]

Возникновение таких объектов гражданских прав, как ценные бумаги, было вызвано необходимостью включения в оборот объектов невещественного характера - имущественных прав. Использование ценных бумаг позволяет повысить оборотоспособность материальных объектов гражданских прав, поскольку не требует совершения действий непосредственно с вещами - достаточно передать бумагу, чтобы передать право на вещь. Ценные бумаги способны в некоторой степени выступать заменителем денег или средством кредита - вместо погашения долга в денежной форме могут быть переданы ценные бумаги на сумму долга.[6]

Ценной бумагой документ является лишь в случае, если такой статус придается ему законом. К примеру, не служит ценной бумагой долговая расписка, удостоверяющая наличие и размер долга по договору займа. Ценная бумага, являясь вещью, обладает ценностью не в силу ее естественных свойств, а в связи с закреплением в ней определенного права.[7]

Ценные бумаги относятся к движимым, неделимым вещам и могут являться либо родовыми, либо индивидуально-определенными вещами. Легальное определение ценной бумаги, содержащееся в статье 142 Гражданского кодекса Российской Федерации позволяет выделить признаки такого объекта гражданских прав.

Во-первых, ценная бумага должна соответствовать предусмотренным законом либо в установленном им порядке требованиям к ее форме и реквизитам. Требования к форме и реквизитам устанавливаются применительно к каждому виду ценной бумаги.[8]

Под требованиями к форме ценной бумаги понимают правила о способе фиксации удостоверяемых ею прав. В традиционном понимании ценная бумага представляет собой документ, в котором указаны удостоверяемые бумагой права, т.е. она существует в мире вещей. Однако в настоящее время с расширением возможностей бездокументарной формы фиксации информации (ее закрепления на магнитных, электронных носителях) получают все большее распространение бездокументарные ценные бумаги. Они существуют в форме записей на лицевом счете, открытом ее владельцу в системе реестра владельцев ценных бумаг, или на специальном счете (счете депо) в депозитарии.[9] На такую фиксацию имеет право лицо, получившее специальную лицензию. Лицо, осуществляющее бездокументарную фиксацию прав, выдает обладателю права по его требованию документ, свидетельствующий о закрепленном праве. Бездокументарная форма используется, например, при выпуске акций; при этом на счета инвесторов (владельцев) зачисляется общее количество приобретенных ими ценных бумаг.

Согласно Гражданскому кодексу Российской Федерации к бездокументарным ценным бумагам применяются общие правила, установленные для ценных бумаг, если иное не вытекает из особенностей фиксации.[10] Так, бездокументарные ценные бумаги становятся объектами сделок купли-продажи, дарения, мены, залога и др.

Некоторые виды ценных бумаг могут выпускаться только в бездокументарной форме. К ним относятся, например, именные эмиссионные ценные бумаги, за исключением случаев, предусмотренных законом, ипотечные сертификаты участия. Другие виды ценных бумаг могут выпускаться лишь в документарной форме - в форме письменного документа, как правило (но не всегда), составленного на бланке определенного образца, содержащего определенную степень защиты от подделки (например, вексель, эмиссионные ценные бумаги на предъявителя.[11]

Реквизитами ценной бумаги являются те сведения и признаки, которые должны содержаться в ценной бумаге данного вида в силу закона или в установленном им порядке. К примеру, реквизиты простого и переводного векселей устанавливаются в Положении о переводном и простом векселе реквизиты закладной - в Законе об ипотеке. Нарушение требований к форме и реквизитам ценной бумаги влечет ничтожность ценной бумаги.[12]

Во-вторых, в ценной бумаге должны быть указаны удостоверяемые ею имущественные права, реализовать которые сможет ее законный владелец. Виды прав, которые удостоверяются ценными бумагами, определяются соответствующим законом, придающим документу статус ценной бумаги, или в установленном порядке. В ряде случаев наряду с имущественными правами ценная бумага может закреплять и связанные с ними неимущественные права. К примеру, акция предоставляет как имущественные права - право на получение дивидендов от деятельности общества и ликвидационного остатка при его ликвидации, так и неимущественные - право на участие в управлении обществом, на получение информации о деятельности общества.

В-третьих, закрепленные в ценной бумаге права могут осуществляться или передаваться другому лицу только при предъявлении самой ценной бумаги. Таким образом, права, удостоверенные ценной бумагой, и сама бумага неразрывно связаны между собой. Невозможно передать права, удостоверенные ценной бумагой, без передачи самой бумаги, как невозможно и передать эти права частично.[13]

В случаях, предусмотренных законом, для осуществления и передачи прав, удостоверенных ценной бумагой, достаточно доказательств их закрепления в специальном реестре (обычном или компьютеризованном). Это правило действует в отношении бездокументарных ценных бумаг (они не существуют в виде самостоятельного документа и не могут быть предъявлены) и некоторых документарных бумаг, например, эмиссионных ценных бумаг на предъявителя, подлежащих хранению в определенном эмитентом депозитарии, - эмиссионные ценные бумаги с обязательным централизованным хранением.[14] В этих случаях все сделки с ценными бумагами совершаются при обращении к лицу, которое осуществляет фиксацию прав. Право на ценную бумагу переходит к новому владельцу с момента внесения приходной записи по лицевому счету, такой способ передачи прав называют трансфертом.[15]

Существенным признаком ценной бумаги является ее публичная достоверность: должник обязан произвести исполнение держателю ценной бумаги, лишь убедившись, что она соответствует установленным для нее обязательным формальным признакам. Это свойство вытекает из принципа абстрактности удостоверенного ценной бумагой обязательства: ценная бумага, составленная с соблюдением формы и обязательных реквизитов, не может быть оспорена должником по удостоверенному бумагой обязательству со ссылкой на отсутствие основания обязательства или его недействительность. Эти правила, однако, относятся лишь к добросовестному держателю. В случае же обнаружения в ценной бумаге ложных сведений (подлог бумаги) либо обнаружения фальшивости (поддельности) ценной бумаги ее владелец вправе предъявить лицу, передавшему ему эту бумагу, требование о надлежащем исполнении обязательства, содержащегося в ценной бумаге, и о возмещении причиненных убытков.[16]

Ценные бумаги разнообразны по своим правовым свойствам, и их классификация проводится по различным основаниям. Прежде всего, ценные бумаги различаются в зависимости от того, какого рода обязательство (имущественное право) удостоверено ею. Денежное обязательство может быть удостоверено векселем, чеком, облигацией, депозитным или сберегательным сертификатом (денежной бумагой). Корпоративные обязательства удостоверяются акцией, являющейся корпоративной бумагой. Товарные ценные бумаги удостоверяют права на товары и услуги. Таковыми являются, к примеру, жилищные сертификаты и целевые товарные облигации. К ним относятся и товарораспорядительные ценные бумаги (коносамент, складское свидетельство, закладная), удостоверяющие право на распоряжение и получение соответствующего имущества.

По способу выпуска различаются эмиссионные и неэмиссионные ценные бумаги. Эмиссионными являются ценные бумаги, выпускаемые в массовом порядке для обращения на организованном рынке. Независимо от времени их приобретения эмиссионные ценные бумаги одного выпуска удостоверяют равный объем и сроки осуществления удостоверенных ими прав. Неэмиссионные ценные бумаги выпускаются по мере необходимости и удостоверяют индивидуальный объем прав (векселя, чеки, коносаменты, складские свидетельства и др.).[17]

В зависимости от эмитента ценные бумаги могут быть государственными, муниципальными или частными. Эти бумаги различаются тем, каким имуществом обеспечены удостоверенные ими обязательства. Так, обязательства Российской Федерации обеспечены всем находящимся в федеральной собственности имуществом. Эти обязательства могут быть краткосрочными (до года), среднесрочными (от 1 года до 5 лет) и долгосрочными (от 5 до 30 лет). Долговые обязательства субъектов РФ гарантированы имуществом соответствующего субъекта, они погашаются в сроки, определенные условиями заимствования, не превышающие 30 лет. Обязательства муниципальных образований обеспечены имуществом этих образований, их срок не может превышать 5 лет. Обязательства частных лиц обеспечены имуществом этих лиц.[18]

Необходимость выпуска государственных или муниципальных ценных бумаг может возникнуть в условиях дефицита соответствующего бюджета. Государственные или муниципальные обязательства появляются в результате государственного, муниципального займа, долг по которому оформляется ценными бумагами, как правило, облигации

По способу определения управомоченного лица различаются предъявительские, именные и ордерные ценные бумаги. От вида ценной бумаги зависит, в частности, способ передачи прав по такой бумаге. Возможность выпуска той или иной ценной бумаги в качестве предъявительской, именной или ордерной может быть исключена законом.

Права, удостоверенные предъявительской ценной бумагой, принадлежат лицу, которое ее предъявит, а субъект, обязанный по ценной бумаге, должен исполнить предусмотренное ею обязательство лицу, предъявившему бумагу, - держателю. Имя (наименование) управомоченного лица в бумаге не указывается. Для передачи другому лицу прав, удостоверенных предъявительской ценной бумагой, достаточно простого вручения бумаги этому лицу. Права законного владельца бумаги не зависят от прав ее предшествующего держателя. Права по такой бумаге сохраняются до тех пор, пока обязанное лицо не получит ее от кредитора в обмен на исполнение. Эти свойства объясняют высокую степень оборотоспособности предъявительских ценных бумаг.

Именная ценная бумага удостоверяет принадлежность указанных в ней прав лицу, которое прямо названо в такой бумаге. Исполнение по ней должник осуществляет этому лицу. Права, удостоверенные именной ценной бумагой, могут передаваться указанным в бумаге лицом иным субъектам, но только в порядке, установленном для уступки требований (цессии), что снижает степень оборотоспособности именных ценных бумаг по сравнению с предъявительскими. При этом лицо, передающее право по именной ценной бумаге, отвечает за недействительность соответствующего требования, но не за его исполнение.

Именные ценные бумаги могут выпускаться в виде чека, акции, облигации, сберегательного сертификата, коносамента и др. Права по эмиссионным именным ценным бумагам (акциям, облигациям, опционам эмитента) передаются (уступаются) путем совершения соответствующей записи по лицевому счету в реестре или по счету депо на основании требования (поручения, передаточного распоряжения) управомоченного лица.

Права по ордерной ценной бумаге могут принадлежать лицу, названному в ценной бумаге (первый владелец), либо лицу, назначенному его распоряжением (ордером, приказом). Обязанное по ценной бумаге лицо должно осуществить исполнение поименованному в ценной бумаге лицу либо иному указанному им субъекту.

Права по ордерной ценной бумаге передаются в упрощенном порядке - путем совершения индоссантом на самой ценной бумаге передаточной надписи - индоссамента Положение кредитора по обязательству, удостоверенному ордерной ценной бумагой, более устойчиво, чем кредитора по именной ценной бумаге: обязанными лицами по ордерной бумаге являются все указанные в бумаге лица (надписатели), если только кто-либо из них не исключил в отношении себя такую обязанность, сделав в бумаге специальную оговорку (к примеру, «без оборота на меня»).

В зависимости от вида индоссамента он может быть бланковым, т.е. не указывать лица, которому должно быть произведено исполнение, или ордерным - содержащим такое указание. В первом случае исполнение производится любому держателю ценной бумаги, во втором - лицу, которое указано в цепочке индоссаментов последним. Индоссамент может быть ограничен только поручением осуществлять указанные в ценной бумаге права (без передачи самих прав); такой индоссамент называется препоручительным.[19]

В отличие от лица, передающего право по именной ценной бумаге и отвечающего за недействительность соответствующего требования, но не за его неисполнение, индоссант (лицо, передающее право по ордерной ценной бумаге) несет перед индоссатом (получателем права) ответственность не только за существование права, но и за его осуществление.[20]

Кроме того, лицо, выдавшее ценную бумагу, а также индоссировавшие ее лица отвечают перед ее законным владельцем солидарно - последний вправе обратить свое требование к любому из этих лиц либо ко всем ним одновременно. В случае, если требования законного владельца кто-либо из обязанных лиц удовлетворил, он получает право обратного требования (регресса) к остальным лицам, обязавшимся по ценной бумаге.

Количество возможных индоссаментов не ограничено, что, наряду с упрощенным способом передачи прав и вышеназванными особенностями осуществления права требования по ордерной ценной бумаге, придает ей свойство более высокой оборотоспособности, чем у именной ценной бумаги. В качестве ордерных ценных бумаг выпускаются переводные векселя, чеки, коносаменты и другие.[21]

В случае утраты предъявительской или ордерной ценной бумаги права по ней могут быть восстановлены в порядке, предусмотренном процессуальным законодательством. Такой порядок установлен гл. 34 ГПК РФ (вызывное производство). В отличие от предъявительской или ордерной, именная ценная бумага может быть истребована у лица, которое ее удерживает. В случае, если именная ценная бумага утрачена, права могут быть восстановлены путем обращения к выдавшему ее лицу. К примеру, восстановление прав по утраченному именному сберегательному или депозитному сертификату осуществляется кредитной организацией, выпустившей его в обращение. В случае утраты именного сертификата законный владелец вправе обратиться к кредитной организации, выдавшей сертификат, с письменным заявлением о выдаче дубликата.[22]

Таким образом, в первой главе было рассмотрено происхождение понятия «ценная бумага», которое появилось чуть больше 100 лет назад, легальное понятие ценной бумаги, которое содержится в статье 142 Гражданского кодекса Российской Федерации. Так же были рассмотрены основные свойства ценных бумаг и их классификация по различным признакам. В следующей главе рассмотрим более подробно основные виды ценных бумаг.

ГЛАВА II. ОСНОВНЫЕ ВИДЫ ЦЕННЫХ БУМАГ

2.1 Акции

Вернемся к положению статьи 143 Гражданского кодекса Российской Федерации: «К ценным бумагам относятся: государственная облигация, облигация, вексель, чек, депозитный и сберегательный сертификаты, банковская сберегательная книжка на предъявителя, коносамент, акция, приватизационные ценные бумаги и другие документы, которые законами о ценных бумагах или в установленном ими порядке отнесены к числу ценных бумаг».

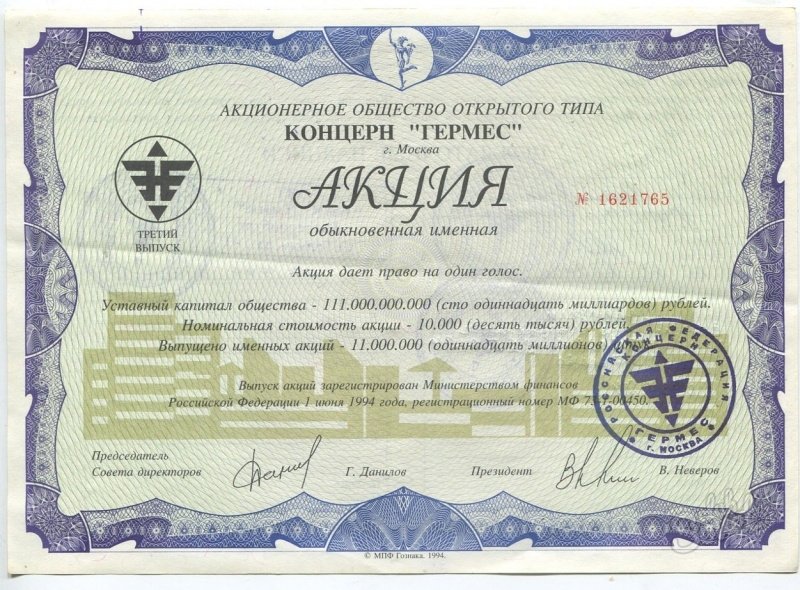

Итак, в качестве одного из видов ценных бумаг законодатель определяет акцию. Акция – эмиссионная ценная бумага, закрепляющую права ее владельца на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении обществом и на часть имущества, оставшегося после его ликвидации.[23] (Приложение № 1).

Согласно положениям указанных законов, а именно: отнесение акции к именной эмиссионной ценной бумаге, данный вид бумаг может выпускаться только в бездокументарной форме, за исключением случаев, предусмотренных федеральными законами (п. 1 ст. 16 Закона «О рынке ценных бумаг»). Следовательно, владелец акции устанавливается на основании записи в системе ведения реестра владельцев ценных бумаг или, в случае депонирования ценных бумаг, на основании записи по счету депо.

Учет прав владельцев акций обеспечивается ведением эмитентом или регистратором реестра владельцев акций (ст. 8 Закона «О рынке ценных бумаг»). Согласно письму Федеральной комиссии по рынку ценных бумаг от «24» марта 2004 года № 04-СХ-09/5118 передача ведения реестра владельцев именных ценных бумаг регистратору обязательна в случае, если число акционеров эмитента составляет более 50.[24]

Для того чтобы акции перешли от одного лица к другому, необходимо представить регистратору передаточное распоряжение, в котором собственник выражает свою волю по поводу принадлежащих ему ценных бумаг. При этом закон не требует представлять регистратору договор купли-продажи акций.

Акция – это ценная бумага, выпускаемая только АО на величину его уставного капитала.

Таким образом, акция дает право на:

1) получение части прибыли акционерного общества в виде дивидендов;

2) участие в управлении АО;

3) на часть имущества АО, остающегося после его ликвидации.

В свою очередь акции делятся на два вида: обыкновенные и привилегированные. Обыкновенная акция согласно ст. 31 Закона «Об акционерных обществах» предоставляет ее владельцу права на:

а) участие в общем собрании акционеров АО с правом голоса по всем вопросам его компетенции;

б) получение дивидендов;

в) получение части имущества АО в случае его ликвидации (ликвидационной стоимости).

Привилегированная акция, как указанно в ст. 32 того же закона предоставляет ее владельцу права на:

а) получение определенного дивиденда;

б) преимущественное право на получение дивидендов;

в) получение определенной ликвидационной стоимости до получения аналогичной стоимости владельцами обыкновенных акций;

г) участие в общем собрании акционеров с правом голоса при решении вопросов о реорганизации или ликвидации АО, о внесении изменений и дополнений в устав АО, ограничивающих права владельцев акций данного типа.

Основной особенностью акции как ценной бумаги, отмечает Г.Н. Шевченко, является то, что предоставляемые ею имущественные и неимущественные права тесно связаны, переплетены между собой, что позволяет сделать вывод о том, что акция предоставляет своеобразный комплекс прав – право членства в корпорации, корпоративное право.[25] Признавая допустимость выделения корпоративных ценных бумаг, следует отметить условность такого выделения, поскольку корпоративные права в целом, по своей сути, тяготеют к имущественным правам. Особенностью акций как корпоративных ценных бумаг, закрепляющих право участия в делах акционерного общества, является предоставляемая ими возможность, при наличии определенного их количества, оказывать влияние на осуществление акционерным обществом предпринимательской и иной деятельности.

Акции размещаются выпусками, под которым понимается совокупность всех ценных бумаг одного эмитента, предоставляющих одинаковый объем прав их владельцам и имеющих одинаковую номинальную стоимость в случаях, если наличие номинальной стоимости предусмотрено законодательством Российской Федерации. Выпуск и отчет об итогах выпуска подлежат государственной регистрации независимо от типа акционерного общества, закрытое или открытое. Таким образом, каждая акция содержит государственный регистрационный номер выпуска, который предоставляет равный объем прав их владельцам.[26]

Особенностью акции как ценной бумаги является то, что акция в определенных законом случаях может быть «раздроблена». Как определено в п.3 ст. 25 Закона «Об акционерных обществах», если при осуществлении преимущественного права на приобретение акций, продаваемых акционером закрытого общества, при осуществлении преимущественного права на приобретение дополнительных акций, а также при консолидации акций приобретение акционером целого числа акций невозможно, образуются части акций, или дробные акции. Об образовании части акций (дробных акций) действует Информационное письмо Федеральной комиссии по рынку ценных бумаг от «26» ноября 2001 года № ИК-09/7948. Как разъяснено в вышеназванном письме, дробные акции образуются в случаях, когда приобретение целого числа акций невозможно, а именно:

а) при осуществлении преимущественного права на приобретение акций, продаваемых акционером закрытого общества;

б) при осуществлении преимущественного права на приобретение дополнительных акций;

в) при консолидации акций.[27]

Итак, исходя из всего вышесказанного и соотнеся это с классификационными признаками, акцию можно определить, как эмиссионную негосударственную (частную) именную доходную ценную бумагу без обеспечения, существующую в бездокументарной форме, удостоверяющую бессрочные денежные и корпоративные права ее обладателя, которая может находиться как в открытом обращении, так и в закрытом.

2.2 Облигация

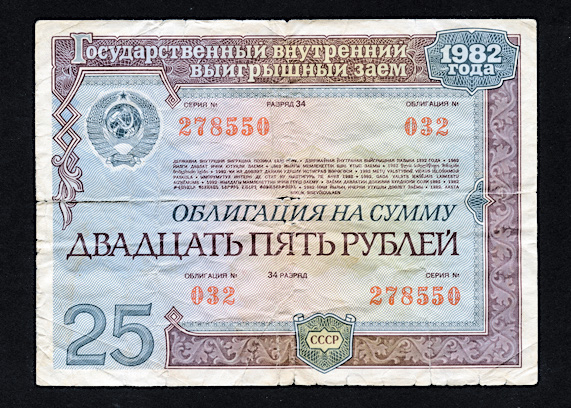

Гражданский кодекс Российской Федерации рассматривает облигацию как одну из возможностей существования договора займа. При этом сам ее выпуск еще не порождает обязательств для эмитента, лишь ее отчуждение в виде купли-продажи влечет такие последствия. Абзац 1 статьи 816 Гражданского кодекса Российской Федерации гласит следующее: «В случаях, предусмотренных законом или иными правовыми актами, договор займа может быть заключен путем выпуска и продажи облигаций». Законодатель четко определяет способ отчуждения как возмездный договор, то есть первоначально облигация не может быть передана владельцу на безвозмездной основе, поскольку в основе ее появления лежит необходимость эмитента в займе. Не будет ошибкой, если сказать, что такой вид ценных бумаг получил самое широкое распространение в гражданском обороте. Поскольку их эмитентами выступают не только юридические общества, но также органы государства, поскольку облигация является основным средством займа для покрытия как внутренних расходов, так и внешних.[28]

В абзаце 2 статьи 816 Гражданского кодекса Российской Федерации дается и определение облигации: «Облигацией признается ценная бумага, удостоверяющая право ее держателя на получение от лица, выпустившего облигацию, в предусмотренный ею срок номинальной стоимости облигации или иного имущественного эквивалента. Облигация предоставляет ее держателю также право на получение фиксированного в ней процента от номинальной стоимости облигации либо иные имущественные права». С чуть большей конкретизацией выступает дефиниция в статье 2 ФЗ «О рынке ценных бумаг», добавляя, в частности, облигация – эмиссионная ценная бумага, доходом по облигации являются процент и/или дисконт. (Приложение № 2).

Итак, прежде всего облигация – это эмиссионная ценная бумага, что в свою очередь означает наличие у нее следующих свойств, содержащихся в законе о рынке ценных бумаг:

а) закрепляет совокупность имущественных прав, что наглядно проистекает из двух представленных определений; следует отметить, что правоотношения носят денежный характер, поэтому облигацию следует отнести по нашей классификации к денежным ценным бумагам;

б) размещается выпусками, который подлежит государственной регистрации и регулируется ФЗ «О рынке ценных бумаг» и Приказом Федеральной службы по финансовым рынкам РФ от 16.03.2005 N 05-4/пз-н «Об утверждении стандартов эмиссии ценных бумаг и регистрации проспектов ценных бумаг»;[29]

в) имеет равные объем и сроки осуществления прав внутри одного выпуска вне зависимости от времени приобретения ценной бумаги; поскольку облигации могут быть выпущены только на определенный срок (это объясняется их выдачей на основании возникновения отношений займа, основными принципами которого являются срочность, возвратность и платность), то их можно отнести к срочным ценным бумагам.

Облигация как эмиссионная ценная бумага может быть именной или на предъявителя (ст. 16 Федерального закона «О рынке ценных бумаг»). При этом именно от того, каким способом будет обозначен в ней управомоченное лицо, напрямую зависит форма существования облигации. Так, согласно ст. 16 Закона о рынке ценных бумаг «именные эмиссионные ценные бумаги могут выпускаться только в бездокументарной форме, за исключением случаев, предусмотренных федеральными законами. Эмиссионные ценные бумаги на предъявителя могут выпускаться только в документарной форме».[30]

Следовательно, именную облигацию следует отнести к бездокументарным, тогда как облигацию на предъявителя к документарным ценным бумагам. При этом на каждую облигацию на предъявителя ее владельцу выдается сертификат. По требованию владельца может выдаваться один сертификат на две и более приобретаемые им облигации на предъявителя одного выпуска.

Облигации могут выпускать различные хозяйствующие субъекты. В зависимости от субъекта, выпускающего облигации и гарантирующего уплату их владельцам указанной суммы и оговоренных процентов, облигации подразделяются на:

1) государственные (федеральные и региональные);

2) муниципальные;

3) юридических лиц.

Облигации юридических лиц могут выпускаться акционерными обществами (ст. 33 Закона «Об акционерных обществах») или обществами с ограниченной ответственностью (ст. 31 Федерального закона от «08» февраля 1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью»).

Выпуск и продажа облигаций должны осуществляться в соответствии с положениями, установленными названными законами. Так, например, согласно ст. 31 Федерального закона от «Об обществах с ограниченной ответственностью» общество вправе размещать облигации на сумму, не превышающую размера его уставного капитала или величины обеспечения, предоставленного обществу в этих целях третьими лицами, после полной оплаты уставного капитала.[31] При отсутствии обеспечения, предоставленного обществу третьими лицами с целью гарантировать выполнение обязательств перед владельцами облигаций, размещение обществом облигаций допускается не ранее третьего года существования общества при условии надлежащего утверждения к этому времени двух годовых балансов общества.

Облигации могут иметь обеспечение. Облигациями с обеспечением признаются облигации, исполнение обязательств по которым обеспечивается залогом, поручительством, банковской гарантией, государственной или муниципальной гарантией. Облигация, исполнение обязательств по которой обеспечивается одним из указанных способов, предоставляет ее владельцу также права требования к лицу, предоставившему такое обеспечение (ст. 16 и 27.2 Закона о рынке ценных бумаг).

Облигация может быть также обычной или конвертируемой, или обмениваемой, в облигации или акции (ст. 19 Закона о рынке ценных бумаг), порядок и условия выпуска таких облигаций регулируется Приказом Федеральной службы по финансовым рынка РФ от 16.03.2005 № 05-4/пз-н «Об утверждении стандартов эмиссии ценных бумаг и регистрации проспектов ценных бумаг».[32]

Таким образом, об облигации можно сказать, что это именная бездокументарная или документарная на предъявителя эмиссионная срочная доходная бумага с обеспечением или без такового, удостоверяющая денежные правоотношения, которая может содержать условие конвертации и которую могут выпускать и продавать как государство и муниципальные образования в лице своих органов, так и юридические лица.

2.3 Вексель

Векселем является ценная бумага, удостоверяющая ничем не обусловленное обязательство векселедателя (простой вексель) либо иного указанного в векселе плательщика (переводной вексель) выплатить при наступлении предусмотренного векселем срока полученные взаймы денежные суммы векселедержателю (ст. 815 ГК РФ). (Приложение № 3).

Вексельное обращение регулируется Женевской конвенцией от «07» июня 1930 г. «О единообразном законе о простом и переводном векселе», Федеральным законом от «11» марта 1997 г. № 48-ФЗ «О простом и переводном векселе» и Постановлением ЦИК СССР и СНК СССР от «07» августа 1937 г. № 104/1341 «О введении в действие положения о переводном и простом векселе».

Статья 2 указанного закона дает право по переводному и простому векселю обязываться гражданам и юридические лица Российской Федерации, а также государству и муниципальным образованиям в лице его органов.

Согласно действующему вексельному законодательству (ст. 4 ФЗ «О переводном и просто векселе»), переводной и простой вексель должен быть составлен только на бумаге (бумажном носителе).[33] Как следствие, к отношениям сторон, основанным на бездокументарных векселях, либо на векселях, оформленных с использованием электронных или магнитных носителей, вексельное законодательство применяться не будет (п.2 Постановления Пленумов ВС РФ и ВАС РФ от 04.12.2000 г. №33/14 «О некоторых вопросах практики рассмотрения споров, связанных с обращением векселей». Вексель может быть составлен на любом бумажном носителе. Следовательно, данная ценная бумага относится к документарным.

По общему правилу не допускается внесение изменений в текст векселя после его выдачи. Действующее законодательство делит векселя на простые и переводные. Простой вексель (или «соло-вексель») составляется и подписывается должником и содержит его безусловное обязательство уплатить кредитору определенную сумму в обусловленный срок и в определенном месте. Переводной вексель (или «тратта») составляется и подписывается кредитором (трассантом) и содержит «приказ» должнику (трассату) оплатить в указанные сроки обозначенную в векселе денежную сумму третьему лицу (ремитенту). Кроме того, если простой вексель должен содержать простое и ничем не обусловленное обещание (обязательство), то переводной вексель – простое и ничем не обусловленное предложение уплатить определенную денежную сумму. Вексель – одностороннее обязательство.[34]

Для того чтобы форма векселя не была нарушена, в этом документе должны присутствовать следующие обязательные реквизиты:

а) наименование «вексель», включенное в самый текст документа и выраженное на том языке, на котором этот документ составлен;

б) простое и ничем не обусловленное предложение («обещание» - для простого векселя) уплатить определенную сумму;

в) наименование того, кто должен платить (плательщика) (данный пункт содержит только переводной вексель);

г) указание срока платежа;

д) указание места, в котором должен быть совершен платеж;

е) указание даты и месяца составления векселя;

ж) подпись того, кто выдает вексель (векселедателя).[35]

Вексельное законодательство содержит специальные правила о начислении процентов на вексельную сумму. В соответствии со ст.5 Положения, начисление процентов может быть обусловлено только в том векселе, который выдается со сроком платежа «по предъявлении» или «во столько-то времени от предъявления». В любом другом векселе проценты предусмотрены быть не могут. Кроме того, процентная ставка должна быть указана в самом векселе, в противном случае условие о процентах также считается ненаписанным. Исходя из сказанного, вексель можно отнести к доходным ценным бумагам.

Вексель также может иметь обеспечение. Платеж по переводному векселю может быть обеспечен полностью или в части вексельной суммы посредством аваля, который выражается словами «считать за аваль». Это обеспечение дается третьим лицом или даже одним из лиц, подписавших вексель. В авале должно быть указано, за чей счет он дан. При отсутствии такого указания он считается данным за векселедателя. Аваль подписывается тем, кто его дает (гл. 4 Положения «О введении в действие положения о переводном и простом векселе»).[36]

В соответствии с пунктам 33 и 77 Положения вексель может быть выдан сроком:

а) по предъявлении;

б) во столько-то времени от предъявления;

в) во столько-то времени от составления;

г) на определенный день.

При этом векселя, содержащие либо иное назначение срока, либо последовательные сроки платежа, недействительны. Иными словами, вексель является срочной ценной бумагой с обеспечением или без такового.

Передача и осуществление прав возможна только путем его предъявления, при этом передача осуществляется посредством передаточной надписи – индоссамента. Индоссамент может не содержать указания лица, в пользу которого он сделан, или он может состоять из одной подписи индоссанта (бланковый индоссамент). При этом, если индоссамент содержит оговорку «валюта к получению», «на инкассо», «как доверенному» или всякую иную оговорку, имеющую в виду простое поручение, векселедержатель может осуществлять все права, вытекающие из переводного векселя, но индоссировать его он может только в порядке препоручения. Поэтому основанию вексель относится к ордерным ценным бумагам.

Итак, о векселе можно сказать, что это ордерная документарная ценная бумага с обеспечением или без такового, удостоверяющая право ее держателя на получение денежной суммы, с выплатой по ней процентов или без такой выплаты, которая может быть предъявлена в указанный в ней срок. При этом круг ее эмитентов и владельцев не ограничен.

2.4 Чек

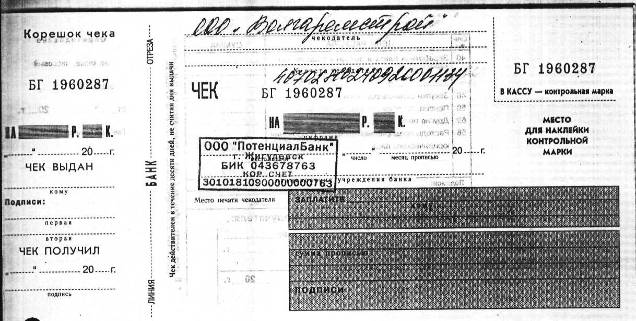

Чеком признается ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. [37] (Приложение № 4).

Чекодателем является юридическое лицо, имеющее денежные средства в банке, которыми он вправе распоряжаться путем выставления чеков; чекодержателем - юридическое или физическое лицо, в пользу которого выдан чек; плательщиком - банк, в котором находятся денежные средства чекодателя.

Отличительной чертой отношений по расчетам чеками является их особый субъектный состав. В качестве основных участников данных отношений выступают чекодатель, чекодержатель и плательщик.

Чекодателем считается лицо, выписавшее чек; чекодержателем - лицо, являющееся владельцем выписанного чека; плательщиком - банк, производящий платеж по предъявленному чеку. В отношениях по расчетам чеками могут также участвовать индоссант - чекодержатель, передающий чек другому лицу посредством передаточной надписи (индоссамента), и авалист - лицо, давшее поручительство за оплату чека, оформляемое гарантийной надписью на нем (аваль). Закон наделяет способностью быть плательщиком по чеку исключительно банки или иные кредитные организации, имеющие лицензию на занятие банковской деятельностью. В отношении конкретного чека плательщиком может быть указан только банк, где имеются средства чекодателя, которыми он вправе распоряжаться путем выставления чеков.

Выдача чека не погашает денежного обязательства, во исполнение которого он выдан. Дело в том, что чек лишь заменяет, но не устраняет прежнее долговое обязательство чекодателя, которое остается в силе вплоть до момента оплаты чека плательщиком. Только с этого момента чекодержатель теряет право требования к чекодателю. Отзыв чека до истечения срока для его предъявления не допускается (п. 3 ст. 877 ГК).

Закон не устанавливает сроков для предъявления чеков к оплате. Однако, учитывая, что порядок и условия использования чеков в платежном обороте регулируются помимо ГК также иными законами и устанавливаемыми в соответствии с ними банковскими правилами, можно отметить, что на территории Российской Федерации чек подлежит оплате в течение:

- 10 дней, если он выписан на территории России;

- 20 дней, если чек выписан на территории государств-членов СНГ;

- 70 дней, если чек выписан на территории любого другого государства (ст. 21 Положения о чеках).[38]

Для чека, как для всякой ценной бумаги, принципиальное значение имеют соблюдение его формы и правильность заполнения всех его реквизитов. Чек в обязательном порядке должен включать следующие сведения:

1) наименование «чек», включенное в текст документа;

2) поручение плательщику выплатить определенную денежную сумму;

3) наименование плательщика и указание счета, с которого должен быть произведен платеж;

4) указание валюты платежа;

5) указание даты и места составления чека. Если место не указано, то чек рассматривается подписанным в месте нахождения чекодателя;

6) подпись лица, выписавшего чек, — чекодателя.[39]

Требования к форме чека и порядку его заполнения определяются законом и установленными в соответствии с ним банковскими правилами (ст. 878 ГК).

Так, согласно Положению о чеках заполнение чека допускается как от руки, так и с использованием технических средств. Использование факсимиле при подписании чеков не допускается. На чеке, выданном от имени юридического лица, должна быть также поставлена печать. Чек может быть выписан:

- определенному лицу с оговоркой "приказу" или без таковой (ордерный чек);

- определенному лицу с оговоркой "не приказу" (именной чек);

- предъявителю с записью "предъявителю" (предъявительский чек).

Чек без указания наименования чекодержателя рассматривается как чек на предъявителя (ст. 4 и 7 Положения о чеках).

Исходя из вышесказанного, чек можно определить как документарную недоходную срочную ценную бумагу с обеспечением или без такового, которая может быть именной, ордерной или на предъявителя и круг эмитентов и владельцев которой не ограничен.

В данной главе были рассмотрены основные виды ценных бумаг, достаточно широко распространенные на российском рынке. Так же существуют другие виды ценных бумаг, например: приватизационный чек, депозитные и сберегательные сертификаты, государственные ценные бумаги, коносамент. Этот перечень, как уже указывалось, не является исчерпывающим, так как законами и в установленном ими порядке к ценным бумагам могут быть отнесены и другие документы, отвечающие признакам ценной бумаги.

Глава. III Рынок ценных бумаг И их обращение

3.1 Фондовый рынок

Фондовый рынок является важным инструментом государственной финансовой политики: рынок ценных бумаг способствует эффективному распределению доходов, что вызывает экономический рост всей страны, также размещение государством ценных бумаг помогает регулировать денежную массу и впоследствии уровень ВВП. В условиях становления рыночной экономики ценная бумага приобретает все возможные свойства: она и средство накопления, и средство платежа, и средство обращения, и мировые деньги. Обладая многими свойствами денег, выступает их суррогатом в форме квазиденег.[40]

Таким образом, можно сделать вывод о том, что рынок ценных бумаг не только приносит доход его участникам, но и положительно влияет в масштабах страны.

Рынок ценных бумаг состоит из рынка капитала и денежного рынка. На рынке капитала обращаются бессрочные ценные бумаги и ценные бумаги, срок которых превышает один год, а на денежном рынке ценные бумаги, сроком до года, а также векселя и банковские сертификаты (вне зависимости от их срока).[41]

Важнейшую роль на фондовом рынке играют ценные бумаги, выпущенные государством. В результате существенных реформ (1991-1997г.) Россия перешла к экономике рыночного типа и созданию трехуровневой системы ее финансирования: прямые инвестиции через рынки капиталов, банковские кредиты, финансирование из бюджета, благодаря этому в России существует понятие рынка ценных бумаг.[42] В результате этих реформ перераспределение доходов в стране стало значительно быстрее, т.к. ранее поступавшие в государство средства стали получать предприятия, а затем и население. Сегодня Россия вполне сопоставима со странами с развитыми рынками капиталов.

3.2 Порядок эмиссии и обращения ценных бумаг

Порядок эмиссии и обращения ценных бумаг государством или муниципальными образованиями регламентируется Федеральным законом «О рынке ценных бумаг». Ценные бумаги государства размещаются в рамках выпуска, а выпуск разделяется на транши. Транш - часть ценных бумаг данного выпуска, размещаемая в рамках объема данного выпуска в любую дату в течение периода обращения ценных бумаг данного выпуска, не совпадающую с датой первого размещения.

Размещение траншей одного выпуска осуществляется на основании документов, регламентирующих размещение данного выпуска. Также для государственных ценных бумаг могут устанавливаться серии, разряды и номера.[43]

Юридические лица также могут выпускать ценные бумаги и совершать сделки купли-продажи с ними.

Цена каждой ценной бумаги определяется в рублях по рыночным ценам, а долговые обязательства в процентах к их номинальной стоимости.

Сделки по купле-продаже ценных бумаг оформляются в договоре, который заключается между держателем и инвестором. Обычно сделки купли-продажи ценных бумаг производятся брокерами и дилерами – профессиональными участниками фондового рынка, они действуют на основании договора поручения. Эти взаимоотношения формируют рынок ценных бумаг, который в свою очередь разделяется на внебиржевой (первичный) и биржевой (вторичный) (Таблица 1).

Таблица 1

|

Рынок ценных бумаг |

|

|

Внебиржевой рынок |

Фондовая биржа |

|

На внебиржевом рынке участвуют в сделках купли-продажи, только впервые выпущенные ценные бумаги. Они могут размещаться публично или закрыто (ценные бумаги размещаются ограниченному кругу лиц и, как правило, при таких сделках не требуется раскрытие финансовой информации). |

Фондовая биржа – вторичный рынок ценных бумаг, на котором совершаются сделки купли-продажи ценных бумаг, которые уже были в обращении. |

На внебиржевом рынке характерно размещение всех без исключения ценных бумаг, именно на первичном рынке ценные бумаги начинают свое движении и впоследствии переходят на фондовый рынок при их последующей покупке или перекупе. Отношения на первичном рынке начинаются с выпуска ценных бумаг.

1. Сначала принимается решение о размещении ценных бумаг, если выпускаются акции, решение принимается учредителями акционерного общества или общим собранием, если идет речь о дополнительном выпуске или советом директоров, если выпускаются облигации.

2. На следующем этапе происходит утверждение решения о выпуске ценных бумаг и решение это утверждается органом управления эмитента, который имеет полномочия, согласно законодательства Российской Федерации и устава организации.

3. На третьем этапе осуществляется государственная регистрация выпуска ценных бумаг в федеральном органе исполнительной власти. Регистрация происходит на основании следующих документов: заявление, анкета эмитента, копия документа, подтверждающего государственную регистрацию организации, решении о выпуске ценных бумаг, копия решения уполномоченного лица, которым принято решение о размещении ценных бумаг, копия решения уполномоченного лица, которым принято решение о выпуске ценных бумаг, копии учредительных документов, платежное поручение (подтверждение уплаты государственной пошлины) и других документов. После предоставления всех необходимых документов, регистрирующий орган, в течение 30 дней предоставляет либо согласие на эмиссию ценных бумаг, либо отказ от регистрации. В случае принятия положительного решения в течение 3 дней эмитенту выдается уведомление о государственной регистрации ценных бумаг, решение о выпуске ценных бумаг и проспект ценных бумаг.

4. На последнем этапе происходит размещение ценных бумаг, которое включает в себя: отчуждение ценных бумаг их первым владельцам, выдача сертификатов документарных облигаций их первым владельцам, внесение записей на лицевых счетах первых владельцах или на счетах депо в депозитарии. Затем, после размещения, организация представляет в регистрационный орган отчет об итогах выпуска ценных бумаг.

Участниками внебиржевого рынка являются эмитенты, посредники и инвесторы. Эмитенты выпускают ценные бумаги, посредниками могут выступать коммерческие банки, банкирские дома, фирмы, агентства и другие финансово-кредитные организации, а инвесторами выступают учреждения, которые ищут выгодное применение вложения своего капитала в ценные бумаги других организаций и тем самым формируют спрос на первичном рынке. На фондовой бирже осуществляются сделки купли-продажи ценных бумаг, бывших в обращении.

Рынок ценных бумаг играет особую роль в развитии общества. На рынке совершаются и фиксируются сделки, и он информирует участников о состоянии дел конкретных компаний и всего хозяйства, а также оптимизирует все финансовые потоки путем перераспределения ресурсов. Как и на любом рынке, на рынке капиталов формируется цена, которая зависит от спроса и предложения.[44]

Только в единстве двух цен (цены денежного капитала и цены ценных бумаг) устанавливаются биржевые цены – котировки ценных бумаг. Цена, по которой заключаются сделки купли-продажи ценных бумаг, называется курсом и такой курс используется при заключении биржевых и внебиржевых сделок.[45]

И в заключении, можно сделать вывод: Финансовый рынок играет ключевую роль в политике государства. С использованием документов и механизмов этого рынка государство осуществляет при необходимости финансирование бюджетного дефицита, регулирует денежную массу. Надежное функционирование рынка капиталов страны обеспечивает снижение уровня инфляции, укрепление национальной валюты, приток капиталов в экономику.

Заключение

Гражданский кодекс РФ выделяет ценные бумаги, как объект гражданских прав, в отдельную главу и рассматривает их в качестве самостоятельного института. Это свидетельствует о том, что за время реформ, российское законодательство регулирующее оборот ценных бумаг, стало развиваться, по сравнению с другими отраслями российского права, более динамично.

Итак, в нашей работе в качестве одной из целей было раскрытие понятия ценных бумаг. Для этого мы выделили основные признаки, содержащиеся в легальном определении. Ценная бумага – это документ удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении.

Так мы выяснили что, основными признаками ценной бумаги являются: 1) соблюдение установленных законом формы (документарной или бездокументарной) и обязательных реквизитов; 2) удостоверение права имущественного характера; 3) презентативность документа; 4) указание на нее в законе или установленном им порядке; 5) публичная достоверность.

К основным видам ценных бумаг

Акция - ценная бумага, свидетельствующая о внесении пая в капитал акционерного общества. Дает ее владельцу право на присвоение части прибыли в форме дивиденда.

Облигацией признается ценная бумага, удостоверяющая право ее владельца (держателя) на получение от лица, выпустившего облигацию, в предусмотренный ею срок ее номинальной стоимости (либо иного имущественного эквивалента), а также фиксированного в ней процента от номинальной стоимости (либо иного имущественного права).

Вексель – это безусловное обязательство уплатить какому-то лицу определенную сумму денег в определенном месте, в определенный срок.

Чек - документ установленной формы, содержащий письменное поручение чекодателя плательщику произвести платеж чекодателю указанной в ней денежной суммы.

Гражданский кодекс РФ не дает исчерпывающего перечня видов ценных бумаг, давая тем самым возможность для появления новых видов ценных бумаг, следует это закрепить непосредственно в Гражданском кодексе РФ.

В виду разнообразия ценных бумаг по каждому из видов необходимо принятии федерального закона, который регулировал бы их оборот.

Рынок ценных бумаг играет особую роль в развитии общества. Рынок ценных бумаг – отношения между участниками рынка по поводу выпуска, обращения и гашения ценных бумаг. Рынок подразделяется на первичный и вторичный.

В настоящее время рынок ценных бумаг в РФ уже сформировался и набирает обороты, с каждым годом объемы торгов и количество участников на рынке растет.

В заключение хотелось бы отметить, что данная тема настолько обширна, что её невозможно осветить полностью и всесторонне при таком небольшом объеме работы. Поэтому в настоящей работе были рассмотрены самые основные признаки ценных бумаг, основные виды ценных бумаг и их классификация, значение и роль рынка ценных бумаг и их обращение.

Список использованной литературы

1. Гражданский кодекс РФ. Ч. 1,2,3,4: текст с изм. и доп. на 20.01.2016 г. - М.: Эксмо, 912 с.;

2. Комментарий к гражданскому кодексу РФ: В 3 т.Т.1/ Под ред. Т.Е. Абовой, А.Ю. Кабалкина – М.: Юрайт, 2009. 1060 с.

3. Федеральный закон «О рынке ценных бумаг» с изм. и доп. на 2016 г., Изд. Эксмо. М., 2016 – 208 с;

4. Федеральный закон «Об обществах с ограниченной ответственностью» от 08.02.1998 №14-ФЗ (последняя редакция) – URL: .ru/document/cons_doc_LAW_17819/ (дата обращения 07.07.2017 г.)

5. Федеральный закон «О переводном и простом векселе» от 11.03.1997 № 48-ФЗ (последняя редакция) - URL: http://www.consultant.ru/document/cons _doc_LAW_13669/ (дата обращения 08.07.2017 г.)

6. Федеральный закон от «29» июля 1998 г. N 136-ФЗ «Об особенностях эмиссии и обращения государственных и муниципальных ценных бумаг» (с изменениями и дополнениями) - URL: http://base.garant.ru/12112511/ (дата обращения 08.07.2017 г.)

7. Постановление ЦИК СССР и СНК СССР от 07.08.1937 N 104/1341 «О введении в действие Положения о переводном и простом векселе» - URL: http://www.consultant.ru/document/cons_doc_LAW_13715/855e06afbf21e825a493f150c98dcb061ab7bd59/ (дата обращения 08.07.2017 г.)

8. Указ Президента РФ от «01» июля 1996 г. N 1008 «Об утверждении Концепции развития рынка ценных бумаг в Российской Федерации» (с изменениями и дополнениями) - URL: http://base.garant.ru/135339/ (дата обращения 08.07.2017 г.)

9. Агарков М.М. Основы банковского права. Учение о ценных бумагах. – Москва., Изд. БЕК. 1994. – 336 с.

10. Аскинадзи В.М. Рынок ценных бумаг. Учебно-методический комплекс. – М. : Изд. центр ЕАОИ, 2010. – 211 с.

11. Базовый курс по рынку ценных бумаг : учебное пособие / О.В. Ломтатидзе, М.И. Львова, А.В. Болотин и др. - М.: КНОРУС, 2010 - 448 с.

12. Воронин В. П. , Сапожникова Н. Г. Учет ценных бумаг. Учебное пособие. – М. : Финансы и статистика, 2005. – 400 с.

13. Галанов В.А. Рынок ценных бумаг: Учебник. — (100 лет РЭА им. Г.В. Плеханова) - М.: ИНФРА-М. - 2007. - 379 с.

14. Гражданское право: учеб./С.С.Алексеев, Б.М.Гонгало, Д.В.Мурзин [и др.]; под общ. ред. чл.-корр. РАН С.С.Алексеева.-2-е изд., перераб. и доп. - М.: Проспект; Екатеринбург; Институт частного права, 2011. – 332 с.

15. Гражданское право. Т. I. Общая часть. Введение в гражданское право: учебник / В. А. Белов. — 2-е изд., перераб. и доп. - Серия: Бакалавр. Углубленный курс. — М. : Издательство Юрайт, 2014 — 521 с.

16. Гражданское право. Часть первая: Учебник / Под ред. А.Г. Калпина, А.И. Масляева. -2-е изд., перераб. и доп. - М.: Юристъ, 2002. - 536 с.

17. Гражданское право под редакцией П. Е. Орловского, С. М. Корнеева. В 2-х т. / П. Е. Орловский, С. М. Корнеев. М.: Омега-Л, 2013. — 560 с.

18. Гражданское право: Учебник. Том I / Под ред. доктора юридических наук, профессора О.Н. Садикова. — М.: Юридическая фирма «КОНТРАКТ»: «ИНФРА-М», 2006. — 493 с.

19. Гражданское право. Том 2. Учебник. Издание третье, переработанное и дополненное/Под ред. А. П. Сергеева, Ю. К. Толстого. — М.: «ПБОЮЛ Л.В. Рожников», 2010. — 736 с.

20. Гражданское право. Том I. под ред. доктора юридических наук, профессора Е.А.Суханова - М.: Волтерс Клувер, 2004. – 682 с.

21. Илларионова Т.И. ,Гонгало Б.М. «Гражданское право» Учебник, Изд. Инфра-М, Москва 2009г. 464 с.

22. Ключников И.К., Молчанова О.А., Ключников О.И. Фондовые биржи: вводный курс. Учебно-методическое пособие. – М.: Финансы и статистика, 2009. – 200 с.

23. Ласк Г. Гражданское право США (право торгового оборота). – М., Юридическая литература. 1961 – 774 с.

24. Мурзин Д.В. Ценные бумаги и тенденции развития гражданского права// Цивилистические записки. Межвузовский сборник научных трудов. – М., Статут. 2004. – 279 с.

25. Российское гражданское право: Учебник: В 2 т. Т. II: Обязатель-ственное право / Отв. ред. Е.А. Суханов. – 2-е изд., стереотип. – М.: Статут, 2011. – 1208 c.

26. Российская депозитарная расписка: сущность, особенности эмиссии и обращения. Вавулин Д.А. Тип: статья в журнале - научная статья, Номер: 25 (265), 2007 г.

27. Шевченко Г.Н. Акция как корпоративная ценная бумага // Журнал российского права.- №1. - 2005 г.

ПРИЛОЖЕНИЯ

Приложение № 1

Приложение № 2

Приложение № 3

Приложение № 4

-

Агарков М.М. Основы банковского права. Учение о ценных бумагах. – Москва., Изд. БЕК. 1994. – С. 184. ↑

-

Агарков М.М. Основы банковского права. Учение о ценных бумагах. – Москва., Изд. БЕК. 1994. – с. 183. ↑

-

Ласк Г. Гражданское право США (право торгового оборота). – М., Юридическая литература. 1961 – с. 621. ↑

-

Мурзин Д.В. Ценные бумаги и тенденции развития гражданского права // Цивилистические записки. Межвузовский сборник научных трудов. – М., Статут. 2004. – С. 264. ↑

-

Гражданский кодекс РФ. Ч. 1,2,3,4: текст с изм. и доп. на 20.01.2016 г. - М.: Эксмо – с. 51 (ст. 142). ↑

-

Гражданское право: Учебник. Том I / Под ред. доктора юридических наук, профессора О.Н. Садикова. — М.: Юридическая фирма «КОНТРАКТ»: «ИНФРА-М», 2006. — с. 172 ↑

-

Илларионова Т.И. ,Гонгало Б.М. «Гражданское право» Учебник, Изд. Инфра-М, Москва 2009 – с. 298. ↑

-

Гражданское право: Учебник. Том I / Под ред. доктора юридических наук, профессора О.Н. Садикова. - М.: Юридическая фирма «КОНТРАКТ»: «ИНФРА-М», 2006. — С. 173 ↑

-

Федеральный закон «О рынке ценных бумаг» с изм. и доп. на 2016 г., Изд. Эксмо. М., 2016 – с.76 ↑

-

Гражданский кодекс РФ. Ч. 1,2,3,4: текст с изм. и доп. на 20.01.2016 г. - М.: Эксмо – с. 53 (ст. 149). ↑

-

Гражданское право: Учебник. Том I / Под ред. доктора юридических наук, профессора О.Н. Садикова. - М.: Юридическая фирма «КОНТРАКТ»: «ИНФРА-М», 2006. — С. 174 ↑

-

Гражданский кодекс РФ. Ч. 1,2,3,4: текст с изм. и доп. на 20.01.2016 г. - М.: Эксмо – с. 52 (ст. 144). ↑

-

Гражданское право: Учебник. Том I / Под ред. доктора юридических наук, профессора О.Н. Садикова. — М.: Юридическая фирма «КОНТРАКТ»: «ИНФРА-М», 2006. — с. 174. ↑

-

Федеральный закон «О рынке ценных бумаг» с изм. и доп. на 2016 г., Изд. Эксмо. М., 2016 – с.48 ↑

-

Российское гражданское право: Учебник: В 2 т. Т. II: Обязательственное право / Отв. ред. Е.А. Суханов. – 2-е изд., стереотип. – М.: Статут, 2011. – 1008 c. ↑

-

Гражданское право. Т. I. Общая часть. Введение в гражданское право : учебник / В. А. Белов. — 2-е изд., перераб. и доп. — М. : Издательство Юрайт, 2014 — с. 329. ↑

-

Гражданское право: Учебник. Том I / Под ред. доктора юридических наук, профессора О.Н. Садикова. — М.: Юридическая фирма «КОНТРАКТ»: «ИНФРА-М», 2006. — с. 176. ↑

-

Гражданское право под редакцией П. Е. Орловского, С. М. Корнеева. В 2-х т. / П. Е. Орловский, С. М. Корнеев. М.: Омега-Л, 2013. — с. 128. ↑

-

Гражданское право: Учебник. Том I / Под ред. доктора юридических наук, профессора О.Н. Садикова. — М.: Юридическая фирма «КОНТРАКТ»: «ИНФРА-М», 2006. — с. 178. ↑

-

Гражданский кодекс РФ. Ч. 1,2,3,4: текст с изм. и доп. на 20.01.2016 г. - М.: Эксмо – с. 52 (ст. 146). ↑

-

Гражданское право: Учебник. Том I / Под ред. доктора юридических наук, профессора О.Н. Садикова. — М.: Юридическая фирма «КОНТРАКТ»: «ИНФРА-М», 2006. — с. 179. ↑

-

Гражданское право. Часть первая: Учебник / Под ред. А.Г. Калпина, А.И. Масляева. -2-е изд., перераб. и доп. - М.: Юристъ, 2002. – с. 95. ↑

-

Комментарий к гражданскому кодексу РФ: В 3 т.Т.1/ Под ред. Т.Е. Абовой, А.Ю. Кабалкина – М.: Юрайт, - 2009. с. 420. ↑

-

Письмо Федеральной комиссии по рынку ценных бумаг от «24» марта 2004 года № 04-СХ-09/5118 «О необходимости передачи ведения реестра владельцев именных ценных бумаг регистратору» // Вестник Федеральной комиссии по рынку ценных бумаг. – «30» апреля 2010 года - № 4. ↑

-

Шевченко Г.Н. Акция как корпоративная ценная бумага // Журнал российского права.- №1. - 2005 г. - с.52. ↑

-

Российская депозитарная расписка: сущность, особенности эмиссии и обращения. Вавулин Д.А. Тип: статья в журнале - научная статья, Номер: 25 (265), 2007 г. - с. 49. ↑

-

Информационное письмо Федеральной комиссии по рынку ценных бумаг от «26» ноября 2001 года № ИК-09/7948 «Об образовании части акций (дробных акций)» // Вестник Федеральной комиссии по рынку ценных бумаг. – «14» января 2002 года - № 12. ↑

-

Гражданский кодекс РФ. Ч. 1,2,3,4: текст с изм. и доп. на 20.01.2016 г. - М.: Эксмо – с. 214 (ст. 816). ↑

-

Бюллетень нормативных актов федеральных органов исполнительной власти. № 18. 02.05.2005. ↑

-

Федеральный закон «О рынке ценных бумаг» с изм. и доп. на 2016 г., Изд. Эксмо. М., 2016 – с.27 ↑

-

Федеральный закон "Об обществах с ограниченной ответственностью" от 08.02.1998 №14-ФЗ (последняя редакция) – URL: http://www.consultant.ru/document/cons_doc_LAW_17819/ (дата обращения 07.07.2017г.) ↑

-

Бюллетень нормативных актов федеральных органов исполнительной власти. № 18, 02.05.2005. ↑

-

Федеральный закон "О переводном и простом векселе" от 11.03.1997 N 48-ФЗ (последняя редакция) - URL: http://www.consultant.ru/document/cons_doc_LAW_13669/ (дата обращения 08.07.2017г.) ↑

-

Гражданское право: учеб. / С. С. Алексеев, Б. М. Гонгало, Д. В. Мурзин [и др.]; под общ. ред. чл. корр.РАН С. С. Алексеева. —2-еизд., перераб. и доп. — М.: Проспект; Екатеринбург; Институт частного права, 2011. – с. 98 ↑

-

Гражданское право. Том 2. Учебник. Издание третье, переработанное и дополненное/Под ред. А. П. Сергеева, Ю. К. Толстого. — М.: «ПБОЮЛ Л.В. Рожников», 2010. — 68 с. ↑

-

Постановление ЦИК СССР и СНК СССР от 07.08.1937 N 104/1341 "О введении в действие Положения о переводном и простом векселе" - URL:http://www.consultant.ru/document/cons_doc_LAW_13715/855e0 6afbf21e825a493f150c98dcb061ab7bd59/ (дата обращения 08.07.2017г.) ↑

-

Базовый курс по рынку ценных бумаг: учебное пособие / О.В. Ломтатидзе, М.И. Львова, А.В. Болотин и др. - М.: КНОРУС, 2010 - с. 168 ↑

-

Гражданское право. Том I. под ред. доктора юридических наук, профессора Е.А.Суханова - М.: Волтерс Клувер, 2004. – с. 438 ↑

-

Базовый курс по рынку ценных бумаг: учебное пособие / О.В. Ломтатидзе, М.И. Львова, А.В. Болотин и др. - М.: КНОРУС, 2010 - с. 169. ↑

-

Воронин В. П. , Сапожникова Н. Г. Учет ценных бумаг. Учебное пособие. – М. : Финансы и статистика, 2005. – с. 7. ↑

-

Галанов В.А. Рынок ценных бумаг: Учебник. (100 лет РЭА им. Г.В. Плеханова) - М.: ИНФРА-М. – 2007 г. - с. 9.

-

Указ Президента РФ от «01» июля 1996 г. N 1008 "Об утверждении Концепции развития рынка ценных бумаг в Российской Федерации" (с изменениями и дополнениями) - URL: http://base.garant.ru/135339/ (дата обращения 08.07.2017г.) ↑

-

Федеральный закон от 29 июля 1998 г. N 136-ФЗ "Об особенностях эмиссии и обращения государственных и муниципальных ценных бумаг" (с изменениями и дополнениями) - URL: http://base.garant.ru/12112511/ (дата обращения 08.07.2017г.)

-

Аскинадзи В.М. Рынок ценных бумаг. // Учебно-методический комплекс. – М. : Издат. центр ЕАОИ, 2010. – с. 6 ↑

-

Ключников И.К., Молчанова О.А., Ключников О.И. Фондовые биржи : вводный курс. Учебно-методическое пособие. – М. : Финансы и статистика, 2009. – С. 13 ↑

- Рынок ценных бумаг

- Поручительство

- Нотариат в РФ

- Понятие и виды ценных бумаг

- Понятия и виды наследования.

- Анализ денежных средств предприятия

- Человеческий фактор в управлении организацией

- Система управления организацией

- Формирование команды

- Система управления организацией

- Разработка плана маркетинга

- Метод СТЭМ для задачи принятия решений