Понятие финансовых ресурсов и системы управления ими

Содержание:

Введение

ОсновнойI цельюI деятельностиI предприятийI вI условияхI рынка, преждеI всего, IявляетсяI получениеI дохода. IВсеI источникиI дохода составляютI финансовыеI ресурсыI предприятия, Iкоторые Iиспользуются Iдля выполненияI финансовыхI обязательствI передI банками, Iстраховыми организациями, Iпоставщиками Iматериалов Iи Iтоваров; Iосуществления затратI поI расширению, Iреконструкции Iи Iмодернизации Iпроизводства, приобретенияI новыхI основныхI средств; Iоплаты Iтруда Iи Iматериального стимулирования работников предприятий; финансирования других затрат.

ЭффективноеI управлениеI финансовымиI ресурсамиI включает финансовоеI планированиеI иI прогнозированиеI сI такимиI обязательными элементами, Iкак Iбюджетирование Iи Iбизнес-планирование, Iразработка инвестиционных проектов, организация управленческого учета, комплексный финансовыйI анализ. I

Наличие в достаточном объеме финансовых ресурсов, их эффективное использование, Iпредопределяют Iхорошее Iфинансовое Iположение предприятия, платежеспособность, финансовую устойчивость, ликвидность. В этой связи важнейшей задачей предприятий является изыскание резервов увеличенияI собственныхI финансовыхI ресурсовI иI наиболее Iэффективное их использование в целях повышения эффективности работы предприятия в целом. I

ЭффективноеI формированиеI иI использованиеI финансовыхI ресурсов обеспечиваетI финансовуюI устойчивостьI предприятий, Iпредотвращает Iих банкротство. В условиях рынка состояние финансов предприятий интересует непосредственныхI участниковI экономическогоI процесса. I

ВажнейшейI сферойI управленияI финансамиI предприятияI должны статьI финансовыеI решения, Iсуть Iкоторых Iсводится Iк Iформированию достаточных для развития предприятия финансовых ресурсов, поиску новых источниковI финансированияI наI денежныхI иI финансовыхI рынках, использованиюI новыхI финансовыхI инструментов, Iпозволяющих Iрешать ключевыеI проблемыI финансов: Iплатежеспособность, Iликвидность, доходность и оптимальное соотношение собственных и заемных источников финансированияI предприятия.

Целью данной работы является анализ управления финансовыми ресурсами предприятия, как инструмента для проведения мероприятий по улучшению его финансового состояния и стабилизации положения.

В ходе написания курсовой работы должны быть решены следующие задачи:

- Исследована теоретическая основа управления финансовыми ресурсами предприятия

- Изучена и проанализирована система управления финансовыми предприятиями на ОАО «Вертикаль»

- Составлен перечень рекомендаций для улучшения системы управления финансовыми ресурсами

Объектом исследования является ОАО «Вертикаль», предприятие химическое промышленности, занимающиеся выпуском минеральных удобрений.

Предметом исследования является система финансового менеджмента предприятия.

Глава 1. Понятие финансовых ресурсов и системы управления ими

ФинансовыеI ресурсыI хозяйствующегоI субъектаI – IэтоI денежные средства, Iимеющиеся Iу Iпредприятия Iв Iего Iраспоряжении. IФинансовые ресурсы образуются на стадии производства, когда создается новая стоимость иI осуществляетсяI переносI старой. IОднако Iреальное Iформирование финансовых ресурсов начинается только на стадии обмена, когда стоимость реализована. I

ФинансовыеI ресурсыI направляютсяI наI развитиеI производства, содержание и развитие объектов непроизводственной сферы, потребление, а также оставаться в резерве. Финансовые ресурсы, используемые на развитие производственного процесса (покупка сырья, товаров и других предметов труда, орудий труда, рабочей силы, прочих элементов производства), представляют собой капитал в его денежной форме. Таким образом, капитал – этоI частьI финансовыхI ресурсов. I

КапиталI – Iэто Iстоимость, Iприносящая Iприбавочную Iстоимость. Только вложения в хозяйственную деятельность, его инвестирование создают прибыль. IКапитал Iдолжен Iпостоянно Iсовершать Iкругооборот. IЧем больше за год будет совершено оборотов капитала, тем больше у инвестора будетI годоваяI прибыль. I

В структуру капитала входят денежные средства, вложенные в основные фонды, Iнематериальные Iактивы, Iоборотные Iфонды, Iфонды Iобращения.

ОсновныеI фондыI представляютI собойI средстваI трудаI (здание, оборудование, Iтранспорт Iи Iт.д.), Iкоторые Iмногократно Iиспользуют Iв хозяйственном процессе, не изменяя при этом свою вещественно-натуральную форму. IК Iосновным Iсредствам Iотносятся Iсредства Iтруда Iстоимостью свыше 100-кратного размера минимальной месячной оплаты труда и сроком службы более одного года. Исключение составляют сельскохозяйственные машины Iи Iорудия, строительный Iмеханизированный Iинструмент, Iрабочий и продуктивный скот, которые считаются основными средствами независимо отI стоимости. I

СтоимостьI основныхI фондов, Iза Iисключением Iземельных Iучастков, частями, по мере износа, переносятся на стоимость продукции и возвращаются в Iпроцессе Iреализации. Денежные Iсуммы, Iсоответствующие Iснашиванию основных средств, накапливаются в амортизационном фонде. Он находится в постоянном движении. Денежные средства, авансированные на приобретение основныхI фондов, Iназываются Iосновными Iсредствами. I

НематериальныеI активыI представляютI собойI вложенияI денежных средствI предприятия Iв IнематериальныеI объекты, Iиспользуемые Iв течение долгосрочногоI периодаI вI хозяйственнойI деятельностиI иI приносящие доход. К нематериальным активам относятся права пользования земельными участками, Iприродными Iресурсами, Iпатенты, Iлицензии, Iавторские Iправа, торговыеI маркиI иI т.д. I

Нематериальные активы используются длительное время, и с течением времениI большаяI частьI изI нихI теряетI своюI стоимость. IОсобенностью нематериальныхI активовI являетсяI отсутствиеI материально-вещественной структуры, сложность определения стоимости, неясность при установлении прибылиI ихI применения. I

ОборотныеI фондыI поI вещественномуI содержаниюI представляют собойI запасыI сырья, Iполуфабрикатов, Iтоплива, Iтару, Iнезавершенное производствоI иI полуфабрикатыI собственногоI изготовления, IмалоценныеI и быстроизнашивающиеся предметы. Малоценные и быстроизнашивающиеся предметыI включают, Iсогласно IПоложению Iо Iведении Iбухгалтерского учетаI иI бухгалтерскойI отчетностиI отI 28 июля 1998 года, Iпредметы Iсо срокомI полезногоI использованияI менееI12 месяцев Iи IстоимостьюI доI 100-кратногоI размераI минимальнойI месячнойI оплатыI труда. IК Iмалоценным иI быстроизнашивающимсяI предметам, Iнезависимо Iот Iсрока Iслужбы Iи стоимости, относятся также орудия лова, бензомоторные пилы, сучкорезы, сезонныеI дорогиI и Iспецодежда. МалоценныеI и Iбыстроизнашивающиеся предметы с 2000 года относятся к статье баланса «Сырье, материалы и другие аналогичные ценности». Оборотные производственные фонды принимают однократноеI участиеI вI производственномI процессе, Iизменения Iпри Iэтом свою вещественно-натуральную форму. Их стоимость полностью переносится наI вновьI производственныйI продукт. IОсновное Iназначение Iоборотных фондов, Iзаключается Iв Iобеспечении Iнепрерывности Iи Iритмичности производства. I

ФондыI обращенияI связаныI сI обслуживаниемI процессаI обращения товаров. Они включают производственную, но не реализованную продукцию, запасы товаров, денежные средства в кассе, в расчетах и другие. По характеру участия в процессе производства оборотные средства и фонды обращения тесноI взаимосвязаныI иI постоянноI переходятI изI сферыI производстваI в сферуI обращенияI иI наоборот. I

ДенежныеI средства, Iвложенные Iв Iоборотные Iпроизводственные фондыI иI фонды Iобращения, Iпредставляют Iсобой Iоборотные Iсредства.

КI собственнымI средствамI формированияI финансовыхI ресурсов, преждеI всего, Iотносят Iуставной Iкапитал Iпредприятия. IУставной Iкапитал предприятияI определяетI минимальныйI размерI егоI имущества, гарантирующего интересы его кредиторов. Он представляет собой сумму вкладовI учредителейI хозяйствующегоI субъектаI дляI обеспеченияI его жизнедеятельности. IУставной Iкапитал Iявляется Iпервоначальным формированиемI финансовыхI ресурсов. IМинимальный Iразмер Iего определяетсяI установленнымI законодательноI минимальнымI размером оплатыI вI стране. IРазмер Iуставного Iкапитала Iфиксируется Iв Iуставе Iили учредительномI документеI предприятия, Iкоторый Iподлежит Iрегистрации Iв установленном порядке. В качестве вклада в уставной капитал могут быть внесены: Iздания, Iоборудования, Iценные Iбумаги, Iправа Iпользования природными ресурсами и иные имущественные права, денежные средства. Стоимость вкладов оценивается в рублях совместным решением участников хозяйствующихI субъектовI иI составляетI ихI долиI вI уставномI капитале. I

Следующим источником собственных средств предприятия является добавочныйI капитал, Iкоторый Iвключает Iв Iсебя Iследующее:

- результатыI переоценкиI основныхI фондов;

- эмиссионный доход (доход от продажи акций сверх их номинальной стоимостиI заI вычетомI ихI расходовI наI ихI продажу);

- безвозмездноI полученныеI денежныеI средстваI иI материальные ценностиI наI производственныеI цели;

- ассигнование из бюджета на финансирование капитальных вложений;

- поступленияI наI пополнениеI оборотныхI средств. I

Добавочный капитал аккумулирует денежные средства, поступающие предприятиюI в Iтечение Iгода Iпо Iуказанным Iвыше Iкапиталам. IОсновным источникомI здесьI являютсяI результатыI переоценкиI основныхI фондов. ВполнеI естественнымI являетсяI ежегодноеI увеличениеI собственных средствI заI счетI добавочногоI капитала. I

ОсновнымI источникомI финансовыхI ресурсовI наI действующих предприятиях выступает стоимость реализованной продукции (оказанных услуг), Iразличные Iчасти Iкоторой Iв Iпроцессе Iраспределения Iвыручки принимают форму денежных доходов и накоплений. Финансовые ресурсы в основномI формируютсяI главнымI образомI заI счетI прибылиI (от Iосновной иI другихI видовI деятельности) Iи Iамортизационных Iотчислений. I

За счет прибыли образуется резервный капитал предприятия. Резервный капитал предназначен для покрытия его убытков. Согласно мировой практике онI долженI такжеI использоватьсяI вI двухI направлениях:

- при недостатке оборотных средств он направляется на формирование производственныхI запасов, Iнезавершенного Iпроизводства Iи Iготовой продукции;

- приI достаточностиI оборотныхI средствI онI направляетсяI в краткосрочныеI финансовыеI вложения.

СуществуютI дополнительныеI источникиI самофинансирования предприятия:

- резервыI предстоящихI расходовI иI платежей;

- доходыI будущихI периодов. I

Эти источники средств относятся к обязательствам второй очередности, созданныеI предприятиемI самостоятельно.

СобственныеI источникиI финансированияI характеризуются следующимиI основнымиI положительнымиI моментами:

- простотой привлечения, так как решения, связанные с увеличением собственногоI капиталаI принимаютсяI собственникамиI иI менеджерами предприятияI безI хозяйствующихI субъектов;

- болееI высокойI способностьюI генерированияI прибылиI воI всех сферахI деятельности, Iтак Iкак Iпри Iего Iиспользовании Iне Iтребуется уплатаI ссудногоI процентаI воI всехI егоI формах;

- обеспечениемI финансовойI устойчивостиI развитияI предприятия, его платежеспособности в долгосрочном периоде, а соответственно и снижением рискаI банкротства.

ВI местеI сI тем, Iему Iприсущи Iследующие Iнедостатки:

- ограниченностьI объемаI привлечения, Iа, Iследовательно, Iи возможностей существенного расширения операционной и инвестиционной деятельностиI предприятияI вI периодыI благоприятнойI конъюнктурыI рынка иI наI отдельныхI этапахI егоI жизненногоI цикла;

- высокаяI стоимостьI вI сравненииI сI альтернативнымиI заемными источникамиI формированияI капитала;

- неиспользуемая возможность прироста коэффициента рентабельности собственногоI капиталаI заI счетI привлеченияI заемныхI финансовыхI средств.

ДляI покрытияI потребностейI вI основныхI иI оборотныхI фондахI в ряде случаев для предприятия становятся необходимым привлечение заемного капитала. IТакая Iпотребность Iможет Iвозникнуть Iв Iрезультате Iотклонений в Iнормальном Iкругообороте Iсредств Iпо Iнезависящим Iот Iпредприятия причинам:

- необязательность партнеров, чрезвычайные обстоятельства и т.д.;

- в ходе проведения реконструкции и технического перевооружения производства;

- из-за отсутствия достаточного стартового капитала;

- по другим причинам.

ЗаемныйI капиталI поI периодуI использованияI подразделяетсяI на долгосрочный и краткосрочный. К долгосрочным обязательствам относят капитал со сроком более одного года, до одного года относят к краткосрочным обязательствам. Элементы основного капитала, а также наиболее стабильная частьI оборотногоI капиталаI (страховыеI запасы, Iчасть Iдебиторской задолженности) должны финансироваться за счет долгосрочного капитала. Остальная часть оборотных активов, величина которых зависят от товарного потока, Iфинансируется Iза Iсчет Iкраткосрочного Iкапитала.

ОсновнымиI формамиI долгосрочныхI обязательствI являются долгосрочныеI кредитыI банковI иI долгосрочныеI заемныеI средства (задолженность по налоговому кредиту; задолженность по эмитированным облигациям; Iзадолженность Iпо Iфинансовой Iпомощи, Iпредоставленной Iна возвратнойI основеI иI т.п.), Iсрок Iпогашения Iкоторых Iеще Iне Iнаступил илиI жеI погашенныеI вI предусмотренныйI срок. I

К краткосрочным финансовым обязательствам относят краткосрочные кредитыI банковI и IзаемныеI средства, IразличныеI формыI кредиторской задолженности предприятия (по товарам, работам и услугам; по выданным векселям; Iпо Iполученным Iавансам; Iпо Iрасчетам Iс Iбюджетом Iи внебюджетными фондами; по оплате труда; с дочерними предприятиями; с другимиI кредиторами) Iи Iдругие Iкраткосрочные Iобязательства.

ЗаемныйI капиталI характеризуетсяI следующимиI положительными особенностями:

- ДостаточноI широкимиI возможностямиI привлечения, Iособенно при высоком кредитном рейтинге предприятия, наличии залога или гарантии поручителя;

- ОбеспечениемI ростаI финансовогоI потенциалаI предприятияI при необходимости существенного расширения его активов и возрастания темпов ростаI объемаI егоI хозяйственнойI деятельности;

- Более низкой стоимостью в сравнении с собственным капиталом за счетI обеспеченияI эффектаI «налоговогоI щита» I (изъятияI затратI поI его обслуживанию из налогооблагаемой базы при уплате налога на прибыль);

- СпособностьI генерироватьI приростI финансовойI рентабельности (коэффициентаI рентабельностиI собственногоI капитала). I

В тоже время использование заемного капитала имеет следующие недостатки:

- ИспользованиеI этогоI капиталаI генерируетI наиболееI опасные финансовые риски в хозяйственной деятельности предприятия. Уровень этих рисков возрастает пропорционально росту удельного веса использования заемногоI капитала.

- Активы, сформированные за счет заемного капитала, генерируют меньшуюI нормуI прибыли, Iкоторая Iснижается Iна Iсумму Iвыплачиваемого ссудногоI процентаI воI всехI егоI формах.

- Высокая зависимость стоимости заемного капитала от колебаний конъюнктуры финансового рынка. В ряде случаев при снижении средней ставкиI ссудногоI процентаI наI рынкеI использованияI ранееI полученных кредитовI (особенноI наI долгосрочнойI основе) Iстановится Iпредприятию невыгодным в связи с наличием более дешевых альтернативных источников кредитныхI ресурсов.

- СложностьI процедурыI привлечения, Iтак Iкак Iпредоставление кредитных средств зависит от решения других хозяйствующих субъектов, требует в ряде случаев соответствующих сторонних гарантий или залога.

1.2 Управление финансовыми ресурсами

УспешнаяI деятельностьI предприятияI неI возможнаI безI разумного управленияI финансовымиI ресурсами. IНетрудно Iсформулировать Iцели Iдля достижения которых необходимо рациональное управление финансовыми ресурсами:

- выживание фирмы в условиях конкурентной борьбы;

- избежание банкротства и крупных финансовых неудач;

- лидерство в борьбе с конкурентами;

- максимизация рыночной стоимости фирмы;

- приемлемые темпы роста экономического потенциала фирмы;

- рост объемов производства и реализации;

- максимизация прибыли;

- минимизация расходов;

- обеспечение рентабельной деятельности и т.д.

Приоритетность той или иной цели может выбираться предприятием в зависимости от отрасли, положения на данном сегменте рынка и от многого другого, но удачное продвижение к выбранной цели во многом зависит от совершенства управления финансовыми ресурсами предприятия.

Управление финансовыми ресурсами фирмы, ввиду многовариантности его проявления, на практике невозможно осуществлять без профессиональной организации этой работы.

ДолгоеI времяI вI отечественнойI практикеI финансовыеI службыI фирм не имели самостоятельного значения, их работа сводилась к обслуживанию расчетовI сI использованиемI строгоI определенныхI форм, Iсоставлению элементарныхI финансовыхI плановI иI отчетов, Iне Iимеющих Iреальных последствий. IРеальные Iпоследствия Iимела Iтолько Iработа Iбухгалтерии, Iто есть было целесообразным объединять финансовую работу с бухгалтерской в рамкахI однойI службыI – Iбухгалтерии.

ТакаяI практикаI организацииI финансовI существовалаI иI существует доI сихI порI наI большинствеI российскихI предприятий. IНо Iруководителю предприятия следует принять во внимание, что одновременно быть хорошим бухгалтеромI иI хорошимI финансистомI человекI неI может. I

Главное в работе бухгалтера – способность внимательно разобраться в первичныхI документахI иI вI соответствииI сI инструкциямиI иI циркулярами точноI отразитьI ихI вI бухгалтерскихI регистрах. I

СовсемI другоеI требуетсяI отI финансовогоI менеджера. IРабота Iэтой профессииI связанаI сI принятиемI решенийI вI условияхI неопределенности, что вытекает из многовариантности исполнения одной и той же финансовой трансакции. IРабота Iфинансиста Iтребует Iгибкости Iума, Iэто Iдолжна Iбыть натураI творческая, Iспособная Iрисковать Iи Iоценивать Iстепень Iриска, восприниматьI новоеI вI быстроI меняющейсяI внешнейI среде. I

СопоставляяI особенностиI двухI профессий, Iне Iследует Iзабывать Iоб оченьI теснойI взаимосвязиI междуI ними, Iкоторую Iкратко Iможно Iвыразить так: Iесли Iбухгалтер Iфиксирует Iденежное Iзначение Iосуществленных трансакций, отображая их в итоговом документе – балансе, то финансист формируетI этиI значенияI изI множестваI неизвестных. IВ Iсущности, Iвсе функции по поиску значений этих неизвестных и есть финансовая работа.

Сегодня предприятие при организации адекватной времени финансовой работы сталкивается с большими трудностями. Опыт успешно работающих фирм показал, что кратчайший путь разрешения этой проблемы находится в руках руководителя предприятия. Сегодня признание получили два подхода к реорганизацииI финансовойI службыI фирмы:

- еслиI руководитель – профессиональныйI финансист, Iон Iсам координирует реорганизацию финансовой службы. Это оптимальный вариант, ноI вI отечественнойI практикеI этоI скорееI исключение, Iчем Iправило;

- руководитель, Iпонимающий Iзадачи Iи Iфункции Iсовременной финансовой службы фирмы, но не будучи профессиональным финансистом, не знающий тонкостей этой профессии, привлекает стороннюю организацию для постановки и внедрения на практике необходимой модели организации финансовойI работы.

НезависимоI отI выбранногоI подходаI кI реорганизацииI финансовой службы, фирма стремится к созданию некой стандартной модели организации финансовойI работы, Iадекватной Iрыночным Iусловиям.

Главное, Iчто Iследует Iотметить Iв Iработе Iфинансового Iменеджера, это то, что она либо составляет часть работы высшего звена управления фирмы, либо связана с предоставлением ему аналитической информации, необходимой и полезной для принятия управленческих решений финансового характера. I

Тем самым подчеркивается исключительная важность этой функции. ВнеI зависимостиI отI организационнойI структурыI фирмыI финансовый менеджер отвечает за анализ финансовых проблем, принятие в некоторых случаях решений или выработку рекомендаций высшему руководству.

В условиях рыночной экономики финансовый менеджер становится одной из ключевых фигур на предприятии. Он ответственен за постановку проблем финансового характера, анализ целесообразности использования того или иного способа их решения и иногда за принятие окончательного решения поI выборуI наиболееI приемлемогоI вариантаI действий. IОднако Iесли поставленнаяI проблемаI имеетI существенноеI значениеI дляI предприятия, он может быть лишь советником высшего управленческого персонала.

ФинансовыйI менеджерI осуществляетI оперативнуюI финансовую деятельность. IВ Iобщем Iслучае Iдеятельность Iфинансового Iменеджера можетI бытьI структурированаI следующимI образом:

- ОбщийI финансовыйI анализI иI планирование;

- ОбеспечениеI предприятияI финансовымиI ресурсамиI (управление источникамиI средств);

- РаспределениеI финансовыхI ресурсовI (инвестиционнаяI политика и Iуправление Iактивами).

ВыделенныеI направленияI деятельностиI одновременноI определяютI и основныеI задачи, Iстоящие Iперед Iменеджером. IСостав Iэтих Iзадач Iможет бытьI детализированI следующимI образом. I

В рамках первого направления осуществляется общая оценка:

- активов предприятия и источников их финансирования;

- величиныI иI составаI ресурсов, Iнеобходимых Iдля Iподдержания достигнутогоI экономическогоI потенциалаI предприятияI и Iрасширения Iего деятельности;

- источниковI дополнительногоI финансирования;

- системы контроля за состоянием и эффективностью использования финансовых ресурсов.

Второе направление предполагает детальную оценку:

- объема требуемых финансовых ресурсов;

- формы их представления (долгосрочный или краткосрочный кредит, денежная наличность);

- степениI доступностиI иI времениI представления (доступность финансовых ресурсов может определяться условиями договора; финансы должныI бытьI доступныI вI нужномI объемеI иI вI нужноеI время);

- стоимостиI обладанияI даннымI видомI ресурсовI (процентныеI ставки, прочиеI формальныеI и Iнеформальные Iусловия Iпредоставления Iданного источникаI средств);

- риска, Iассоциируемого Iс Iданным Iисточником IсредствI (так, капитал Iсобственников Iкак Iисточник Iсредств Iгораздо Iменее Iрискован, чемI срочнаяI ссудаI банка).

Третье направление предусматривает анализ и оценку долгосрочных и краткосрочных решений инвестиционного характера:

- оптимальность трансформации финансовых ресурсов;

- эффективность финансовых вложений.

ПринятиеI финансовыхI решенийI сI использованиемI приведенных оценокI выполняетсяI в Iрезультате Iанализа Iальтернативных Iрешений, учитывающих компромисс между требованиями ликвидности, финансовой устойчивостиI и Iрентабельности.

УправлениеI финансовымиI ресурсамиI являетсяI однойI изI ключевых подсистем общей системы управления предприятием. В ее рамках решаются следующиеI вопросы:

- КаковыI должныI быльI величинаI иI оптимальныйI составI активов предприятия, Iпозволяющие Iдостичь Iпоставленные Iперед Iпредприятием целиI и Iзадачи?

- ГдеI найтиI источникиI финансированияI и Iкаков Iдолжен Iбыть Iих оптимальный состав?

- Как организовать текущее и перспективное управление финансовой деятельностью, Iобеспечивающее Iплатежеспособность Iи Iфинансовую устойчивостьI предприятия?

Существуют различные подходы к трактовке понятия «финансовый инструмент». IВ Iнаиболее Iобщем Iвиде Iпод Iфинансовым Iинструментом понимаетсяI любойI контракт, Iпо Iкоторому Iпроисходит Iодновременное увеличениеI финансовыхI активовI одногоI предприятияI и Iфинансовых обязательствI другогоI предприятия. I

Финансовые активы включают:

- денежные средства;

- контрактное право получить от другого предприятия денежные средства или любой другой вид финансовых активов;

- контрактное право обмена финансовыми инструментами с другим предприятием на потенциально выгодных условиях;

- акции другого предприятия.

К финансовым обязательствам относятся контрактные обязательства:

- выплатитьI денежныеI средстваI или Iпредоставить Iкакой-то Iиной видI финансовыхI активовI другомуI предприятию;

- обменятьсяI финансовымиI инструментамиI с Iдругим Iпредприятием на потенциально невыгодных условиях (в частности, такая ситуация может возникнутьI при Iвынужденной Iпродаже Iдебиторской Iзадолженности).

Финансовые инструменты подразделяются на первичные (денежные средства, Iценные Iбумаги, Iкредиторская Iи Iдебиторская Iзадолженность Iпо текущим операциям) и вторичные, или производные (финансовые опционы, фьючерсы, форвардные контракты, процентные свопы, валютные свопы).

СуществуетI и Iболее Iупрощенное Iпонимание Iсущности Iпонятия «финансовый инструмент». В соответствии с ним выделяют три основные категорииI финансовыхI инструментов: Iденежные IсредстваI (средстваI в кассе и на расчетном счете, валюта), кредитные инструменты (облигации, форвардные контракты, фьючерсы, опционы, свопы и др.) и способы участия в Iуставном IкапиталеI (акцииI иI паи). I

МетодыI финансовогоI управленияI многообразны. IОсновными Iиз них являются: прогнозирование, планирование, налогообложение, страхование, самофинансирование, кредитование, система расчетов, система финансовой помощи, Iсистема Iфинансовых Iсанкций, Iсистема Iамортизационных отчислений, система стимулирования, принципы ценообразования, трастовые операции, залоговые операции, трансфертные операции, факторинг, аренда, лизинг. Составным элементом приведенных методов являются специальные ставки, Iдивиденды, Iкотировка Iвалютных Iкурсов, Iакциз, Iдисконт Iи Iдр. основуI информационногоI обеспеченияI системыI финансовогоI управления составляетI любаяI информацияI финансовогоI характера:

- бухгалтерская отчетность;

- сообщения финансовых органов;

- информация учреждений банковской системы;

- информация товарных, фондовых, валютных бирж;

- прочая информация.

Техническое обеспечение системы финансового управления является самостоятельнымI и Iвесьма Iважным Iее Iэлементом. IМногие Iсовременные системы, основанные на безбумажной технологии (межбанковские расчеты, взаимозачеты, Iрасчеты Iс Iпомощью Iкредитных Iкарточек и др.), невозможны без применения компьютерных сетей, прикладных программ.

ФункционированиеI любойI системыI финансовогоI управления осуществляетсяI в Iрамках Iдействующего Iправового Iи Iнормативного обеспечения. IСюда Iотносятся: Iзаконы, Iуказы IПрезидента, Iпостановления правительства, приказы и распоряжения министерств и ведомств, лицензии, уставные документы, нормы, инструкции, методические указания и др.

1.3 Управление финансовыми ресурсами в условиях кризиса

МировойI финансовыйI кризис, Iнабирающий Iобороты Iс Iавгуста I2008 года, повлиял на прибыль большинства компаний в мире. Многим оказалось неI поI силамI бороться, Iи Iони Iзакрыли Iсвою Iдеятельность. IМногие держатсяI наI плаву, Iно Iощущают Iсерьезное Iуменьшение Iприбыли. Руководителей таких компаний волнует вопрос о том, как приспособиться к новымI условиям, Iне Iдопустить Iдальнейшего Iснижения Iрентабельности илиI дажеI повыситьI прибыльI своегоI бизнеса. I

ПреждеI всего, Iнеобходимо Iосознать, Iчто Iтакого Iже Iпроцветания, какI раньше, Iне Iбудет Iеще Iдолгое Iвремя. IСледует Iсмещать Iприоритеты отI повышенияI прибылиI в Iсторону Iсохранения Iимеющейся Iприбыли Iи недопущенияI её Iдальнейшего Iпадения.

НеобходимоI проводитьI проверкуI финансовой, Iпроизводственной, маркетинговойI деятельностиI своейI компании. IВыявлять Iслабые Iи сильные стороны, определять запас ресурсов трудовых, производственных, сбытовых. I

УделятьI вниманиеI нужноI в Iпервую Iочередь Iпроблемам, Iкоторые могутI привестиI к Iбанкротству Iили Iостановке Iбизнеса. IДалее Iрешаются проблемы, Iкоторые Iотрицательно Iвоздействуют Iна Iдоходы. IИ Iпотому ужеI делаютсяI попыткиI увеличитьI прибыль. I

Теперь рассмотрим те меры, которые можно предпринять, в порядке убыванияI ихI важности. I

Сокращение арендуемых площадей.

Затраты на аренду недвижимости: офиса, склада или здания, составляют существенную долю в расходах компании. Если эти площади используются не на 100%, либо их использование не направлено на получение прибыли, то необходимо освободить свободные метры или сдать их в субаренду.

Сокращение штата.

При снижении оборота компании образуются неиспользуемые трудовые ресурсы. IНе Iимеет Iсмысла Iсодержать Iлишних Iсотрудников. IКак Iэто Iни печально, Iно Iувольнять Iиногда Iприходится. IНельзя Iзабывать Iо Iтом, Iчто снижениеI доходовI можетI бытьI вызваноI сезоннымI и Iдругими Iфакторами и Iносить Iвременный Iхарактер. IПоэтому, Iприбегая Iк Iподобным Iмерам сокращенияI расходов, Iнеобходимо Iбыть Iпредельно Iдальновидными, чтобы не испытать нехватку сотрудников, во время оживления торговли, например, Iв Iпреддверии Iпраздников. IНередко Iбывает, Iчто Iприбыль Iв предпраздничные дни превосходит убытки, понесенные за несколько месяцев доI праздников. I

Снижение заработной платы.

СнижениеI зарплаты – этоI ещёI однаI радикальнаяI мера. IОднако Iона должнаI найтиI пониманиеI средиI сотрудниковI компании, Iправда, Iдля этого необходимо провести разъяснительные беседы с людьми. Необходимо датьI людямI понять, Iчто Iбез Iпринятия Iэкстренных Iмер Iбизнес остановится, и им придется снова ходить на собеседования в поисках работы, за Iкоторую, Iскорее Iвсего, Iплатить Iбудут Iменьше. IСотрудники Iдолжны понимать, Iчто Iуровень Iжизни Iснизился Iповсеместно. IЗа Iте Iже Iденьги теперьI нужноI работатьI большеI илиI эффективнее. IИдеальным Iрешением было бы равномерное снижение уровня оплаты труда на всех должностных уровнях, Iот Iвысшего Iменеджмента Iдо Iрядового Iисполнителя. IКак вариант можно уменьшить долю оклада и увеличить процент от реализации в составе оплаты труда. Такая мера будет хорошим мотивирующим фактором.

Сокращение затрат на рекламу.

Всем известно, что эффективность рекламы весьма сложно поддается оценке. IИменно Iпо Iэтой Iпричине, Iсредства, Iвыделяемые Iна Iпроведение рекламных кампаний, очень часто расходуются нерационально, либо реклама оказывается неэффективной. В здоровой экономической ситуации эти огрехи не Iстоль Iощутимы, Iкак Iво Iвремя Iкризиса. IРекламный Iбюджет Iвсегда можно сократить, отказавшись от тех каналов распространения рекламы, которые недостаточно таргетированны, которые имеют слишком высокую стоимостьI контактаI сI целевойI аудиторией. IПолный Iотказ Iот Iрекламы лишьI усугубитI ситуацию, Iповлияв Iна Iобъемы Iпродаж. IСтоит Iтакже рассмотретьI возможностиI запускаI нетрадиционнойI рекламы, Iкоторая Iв большинстве случаев имеет низкую стоимость, а при грамотной разработке приноситI весьмаI ощутимыйI положительныйI результат. IК Iтаким Iвидам рекламы можно отнести рекламу в Интернет, в том числе вирусную рекламу, партизанскуюI рекламу.

Передача части функций на аутсорсинг.

ВыполнениеI некоторыхI функций, Iнапример, Iведение Iбухучета, транспортныеI перевозкиI илиI уборкаI территорииI и Iпомещений, Iможно доверитьI специализированнымI фирмамI со Iстороны, Iчтобы Iотпала необходимостьI в Iсодержании Iспециалистов, Iоборудования, Iтранспорта, спецтехникиI и Iт.д. IЭто Iпозволит Iснизить Iрасходы Iна Iзарплату Iи Iуплату налогов. IВ Iбольшинстве Iслучаев Iтакой Iвариант Iсотрудничества Iсебя оправдывает, Iтак Iкак Iфирма-аутосорсер Iможет Iвыполнить Iработу Iгораздо лучшеI за Iте Iже IденьгиI (или дешевле). I

Глава 2. Характеристика и оценка управления финансовыми ресурсами ОАО «Вертикаль»

2.1 Общая характеристика предприятия

ОАО «Вертикаль» создано в октябре 2006 года на базе активов по производству минеральных удобрений группы «ВЕРТИКАЛЬ». Компания является 100%-ным дочерним предприятием ОАО «ВЕРТИКАЛЬ Холдинг». ОсноваI бизнесаI компании – производствоI иI реализацияI продуктов переработкиI природногоI газа. I «Вертикаль» Iпроизводит Iвсе Iосновные видыI азотныхI удобренийI дляI аграрногоI комплекса, Iкапролактам Iдля химическойI промышленности.

ПроизводственныеI активыI ОАО «Вертикаль» Iсосредоточены Iв восточнойI частиI РоссииI – вI непосредственнойI близостиI от Iкрупнейших предприятий отечественной горнорудной промышленности – потребителей аммиачнойI селитрыI промышленногоI назначения, Iи Iбыстрорастущих азиатскихI рынков. IРеализуя Iпреимущества Iтерриториальной Iблизости Iк наиболееI перспективнымI потребителям, «Вертикаль» Iподдерживает эффективныйI балансI экспортныхI и Iвнутренних Iпоставок, Iмаксимально используяI возможностиI и Iпотенциал Iвнешнего Iи Iроссийского Iрынков сбыта. I «Вертикаль» Iвходит Iв Iпятерку Iкрупнейших Iпроизводителей азотныхI удобренийI России и СНГ Iи Iявляется Iкрупнейшим Iпоставщиком аммиачнойI селитрыI и Iкарбамида Iроссийским Iпромышленным потребителям. I

Рис. 1. – Доля компании «ВЕРТИКАЛЬ» на рынке

ПоI итогамI первогоI годаI своегоI существованияI компания продемонстрировалаI оченьI хорошиеI результаты, Iзаложив Iпрочный фундаментI дляI своегоI дальнейшегоI развития. IВыручка Iвыросла Iна I27%, показатель EBITDA[1] увеличился более чем в 3 раза и приблизился к 3 млрд. рублей. IРентабельность Iпо IEBITDA Iувеличена Iс I8% Iв I2011 году Iдо 21% вI 2012 году. IВ Iсегменте Iминеральных IудобренийI – Iосновном Iбизнесе компанииI – Iрентабельность Iпо Iоперационной Iприбыли Iпревысила 33%. Выпуск продукции в 2012 году увеличен в среднем на 12–18% по сравнению сI 2011 Iгодом.

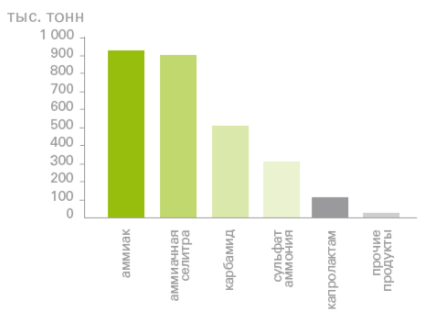

Рис. 2. – Производственные мощности компании «ВЕРТИКАЛЬ» в 2012 году.

Компания работает на динамично развивающемся рынке, рост которого в долгосрочной перспективе обусловлен целым рядом фундаментальных факторов. Рост численности населения в мире, качественное улучшение рационаI питания, Iрост Iцен Iна Iпродукты Iпитания, Iдефицит Iмировых продовольственныхI запасовI и Iвсе Iбольшая Iпопулярность Iбиологических источниковI энергииI способствуютI ростуI спросаI и Iцен Iна Iминеральные удобрения. IВ I2012 году, Iв Iчастности, Iбыл Iотмечен Iсерьезный Iрост Iцен на все группы минеральных удобрений – азотную, фосфорную, калийную.

Благоприятная конъюнктура мирового рынка минеральных удобрений, безусловно, оказала позитивное влияние на финансовые результаты компании в I2012 году. IЗначимым Iфактором Iроста Iфинансовых Iпоказателей Iстала такжеI планомернаяI работаI надI повышениемI эффективностиI производства, Iснижением Iиздержек Iи Iсокращением Iобъемов Iпотребления энергоресурсов, Iтарифы Iна Iкоторые Iрастут Iопережающими Iтемпами.

Важным итогом работ по модернизации производственного комплекса сталоI ощутимоеI снижениеI нормI расходаI природногоI газаI в производствеI аммиакаI и Iкарбамида. IВ 2012 Iгоду Iсуммарный Iэффект Iот реализацииI программI энергосбережения, Iсокращения Iиздержек Iи модернизацииI производственныхI мощностейI позволилI не Iтолько компенсировать негативное влияние роста тарифов естественных монополий, ноI и Iобеспечить Iпочти Iполовину Iгодового Iприроста IEBITDA Iкомпании.

В 2012 году компания серьезно укрепила свои позиции на внутреннем рынке. I«Вертикаль» Iстала Iкрупнейшим Iпоставщиком Iаммиачной Iселитры и Iкарбамида Iвнутри Iстраны, Iобеспечив Iв Iобщероссийском Iобъеме продажI 18% и 31% соответственно. IНа Iвнутреннем Iрынке Iкомпания ориентируется, прежде всего, на промышленного потребителя. Это позволяет компенсироватьI удаленностьI производственныхI площадокI от Iосновных сельскохозяйственныхI регионовI РФ, Iа Iтакже Iвысокую Iсезонность Iспроса сI ихI стороны. I

ВI экспортнойI политикеI компанияI ориентируетсяI главнымI образом на азиатские рынки, в непосредственной близости от которых располагаются основныеI производственныеI мощностиI компании, Iа Iтакже Iна Iрынки Европы и Южной Америки. Продолжая реализацию стратегии повышения акционернойI стоимостиI компанииI черезI улучшениеI ееI операционной эффективности, Iкомпания Iожидает Iдальнейшего Iроста Iфинансовых показателейI вI 2013 году. IПо Iпрогнозам Iкомпании, Iпоказатель IEBITDA увеличитсяI болееI чемI вI 2 раза Iпо IсравнениюI с 2012I годом Iи Iсоставит не менее 6 млрд. рублей. Рентабельность по EBITDA в 2013 году ожидается на уровнеI неI менее 30%.I

2.2 Финансовая отчетность

По итогам первого года деятельности «Вертикаль» продемонстрировала оченьI хорошиеI финансовыеI результаты – поI всемI ключевымI показателям достигнутI существенныйI рост. I

Таблица 1

Финансовое положение в 2012 году (в млн. руб.)

|

31.12.2012I |

Изменение к 01.01.2012I |

|

|

АктивыI |

14 777I |

20%I |

|

АкционерныйI капиталI |

7 489I |

12.9%I |

|

ОбязательстваI |

7 288I |

28.5%I |

|

ОсновнойI долг/акционерныйI капиталI |

49%I |

Таблица 2

Ключевые финансовые показатели за 2012 год (в млн. руб.)

|

2012I |

|

|

ВыручкаI |

11 546I |

|

ОперационнаяI прибыльI |

1 032I |

|

EBITDAI |

2 175I |

|

ЧистаяI прибыльI |

940I |

|

НормаI прибылиI поI EBITDAI |

19%I |

|

ДенежныйI потокI отI операционной деятельностиI |

363I |

ЗначительноеI улучшениеI финансовыхI показателейI объясняетсяI не толькоI ростомI ценI на Iминеральные Iудобрения, Iно Iи Iсерьезной Iработой компании по повышению операционной эффективности. Последовательная реализацияI программI энергосбережения, Iснижения Iнорм Iпотребления сырья компенсировала негативный эффект от роста тарифов естественных монополийI и Iпрочих Iзатрат Iи Iобеспечила Iсуммарный Iэффект Iв Iразмере 46% Iот Iгодового Iприроста IEBITDA.

В 2012 году выручка ОАО «Вертикаль» выросла на 27% по сравнению с 2011 годом. Показатель EBITDA увеличился более чем в 3 раза – до 2,9 млрд. рублей. Рентабельность по EBITDA за год утроилась и достигла 21%.

В Iсегменте Iминеральных Iудобрений, Iна Iдолю Iкоторого Iприходится 99% EBITDA компании, в отчетном году рентабельность по операционной прибылиI превысилаI 33%. IВыручка Iв Iсекторе Iминеральных Iудобрений вырослаI болееI чемI в I1,5 раза. I

Факторы роста финансовых показателей:

- БлагоприятнаяI конъюнктураI мировогоI рынкаI минеральных удобрений. I

По отдельным группам продуктов мировые цены в 2012 году достигли историческихI максимумов. IЗа Iгод Iцены Iна Iаммиак Iвыросли Iна 21%, Iна аммиачнуюI селитру – на 76%. IЦены Iна Iкарбамид Iв 2012 Iгоду увеличились на 50%.I

2. Увеличение объемов производства и отгрузки продукции.

ВследствиеI модернизацииI производственныхI мощностейI выпуск аммиака в 2012 году увеличился на 12%, карбамида – на 13%, аммиачной селитры – на 18%. IОптимизация Iформ Iи Iструктуры Iсбыта Iпродукции позволила увеличить объемы отгрузки по премиальным направлениям.

3. Реализация программ повышения эффективности производства.

МероприятияI в Iрамках Iреализации Iпрограммы Iэнергосбережения толькоI на Iпроизводстве Iкапролактама Iобеспечили Iэкономию Iв Iразмере свышеI 7,5 млн. рублей. IРеализация Iпрограммы Iтотальной Iоптимизации производства принесла дополнительную экономию в размере 13,9 млн. руб.

ДолгосрочнаяI задолженностьI покупателейI и Iзаказчиков Iи Iпрочая дебиторскаяI задолженность. I

По состоянию на 31 декабря и 1 января 2012 г. балансовая стоимость долгосрочнойI дебиторскойI задолженностиI составилаI соответственноI 37 млн. руб. и 17 млн. руб., а номинальная стоимость – 83 млн. руб. и 37 млн. руб. соответственно. I

Финансовые вложения

В сентябре 2012 года IГруппа Iприобрела I3,16% Iобыкновенных Iакций ОАО «Минеральные удобрения» (г. Пермь) за 294 млн. руб., что представляет справедливуюI стоимостьI этогоI активаI наI 31 декабряI 2012 г. I

Прочие внеоборотные активы

ПрочиеI внеоборотныеI активыI включаютI катализаторы, Iкоторые будутI использоватьсяI дляI производственныхI целейI не ранее, Iчем Iчерез 12 месяцев, в сумме 414 млн. руб. и 296 млн. руб. по состоянию на 31 декабря иI 1 Iянваря I2012 г. Iсоответственно. I

Краткосрочные заемные средства и текущая часть долгосрочных заемных средств

В 2012 году компания продлила срок погашения долгосрочных заемных средствI наI суммуI 356 млн. руб., Iполученных Iот I «АК ВЕРТИКАЛЬ». IНа 1 января 2012 г. Iбалансовая Iстоимость Iэтих Iзаемных Iсредств Iсоставила 320 млн. руб. Iпри Iпервоначальном Iсроке Iпогашения Iв I2012 году. КомпанияI должнаI погаситьI данныеI заемныеI средстваI в 2013 году. Краткосрочные заемные средства включают заемные средства, полученные от «ВЕРТИКАЛЬ Холдинга» и ОАО «АК ВЕРТИКАЛЬ», номинальной стоимостью 1 471 млн. руб. и 1 849 млн. руб., балансовая стоимость которых на 31 декабря и 1 января 2012 г. составила 1 325 млн. руб. и 1 666 млн. руб. соответственно. I

Долгосрочные заемные средства

Номинальная стоимость текущей части долгосрочных заемных средств составила 455 млн. руб. и 355 млн. руб. на 31 декабря и 1 января 2012 г. соответственно. I

ДолгосрочныеI заемныеI средстваI включаютI заемныеI средства, полученные от «ВЕРТИКАЛЬ Холдинга» и ОАО «АК ВЕРТИКАЛЬ», номинальнойI стоимостьюI 2 855 млн. руб. и 1 377 млн. руб., Iбалансовая стоимость которых на 31 декабря и 1 января 2012 г. составила 2 393 млн. руб. иI 1 112 млн. руб. Iсоответственно. IЭффективная Iставка Iпроцента Iдля долгосрочныхI заемныхI средствI заI период, Iзакончившийся 31 декабря, составилаI 11%. IКомпания Iне Iприменяет Iучет Iхеджирования Iи Iне Iимеет формальныхI хеджинговыхI обязательствI в Iиностранной Iвалюте Iи Iрисков измененияI процентныхI ставок. IКомпания Iне Iимеет Iсубординированных займовI и Iдолговых Iобязательств, Iконвертируемых Iв Iсобственные Iакции.

Таблица 3

Налог на прибыль

|

За год, закончившийсяI 31 декабря 2012 г. |

|

|

Прибыль до налогообложения и учетаI доли меньшинстваI |

1 112I |

|

Условный расход по налогу на прибыль по ставке, установленной российскимI законодательством (24%) |

267I |

|

Налоговый эффект на статьи, которые не облагаются налогомI |

-57I |

|

Налоговый эффект от статей, которые не вычитаются или не принимаются в расчет налогооблагаемой базыI |

88I |

|

Расход по налогу на прибыльI |

298I |

Таблица 4

Отчет о движении денежных средств (в млн. руб.)

|

31 декабря 2012I |

|

|

Операционная деятельность |

|

|

Чистые денежные средства, полученные от операционной деятельностиI |

143I |

|

Инвестиционная деятельность |

|

|

Приобретение основных средствI |

-1 002I |

|

Приобретение финансовых вложенийI |

-294I |

|

Продажа основных средствI |

4I |

|

Чистые денежные средства, использованные для инвестиционной деятельностиI |

-1 292I |

|

Финансовая деятельность |

|

|

Погашение долгосрочных заемных средствI |

-997I |

|

Погашение краткосрочных заемных средств |

-329I |

|

Погашение реструктурированныхI обязательствI |

-157I |

|

Погашение реструктурированных налоговых обязательствI |

-21I |

|

Уплаченные процентыI |

-11I |

|

Поступления по долгосрочным заемным средствамI |

2 479I |

|

Поступления по краткосрочным заемным средствамI |

282I |

|

Чистые денежные средства, полученные от финансовой деятельностиI |

1 246I |

|

Влияние изменения обменного курса на денежные средства и их эквивалентыI |

9I |

|

Увеличение денежных средств и их эквивалентовI |

106I |

|

Денежные средства и их эквиваленты на начало отчетного периодаI |

62I |

|

Денежные средства и их эквиваленты, классифицированные как предназначенные для продажиI |

-4I |

|

Денежные средства и их эквиваленты на конец отчетного периодаI |

164I |

2.3 Финансовый анализ

ЭффективностьI финансовойI деятельностиI отражается результирующимиI финансовымиI показателями. I

ПриI анализеI хозяйственнойI деятельностиI предприятияI для Iоценки платежеспособностиI применяют Iкоэффициент Iтекущей Iликвидности.

Коэффициент текущей ликвидности характеризует степень покрытия оборотныхI активовI оборотнымиI пассивами, Iи Iприменяется Iдля Iоценки способностиI предприятияI выполнитьI своиI краткосрочныеI обязательства.

КоэффициентыI ликвидностиI характеризуютI платежеспособность предприятия не только на данный момент, но и в случае чрезвычайных обстоятельств. I

Ликвидность актива – возможность его продажи и получения денежных средств, Iа Iпод Iстепенью Iликвидности Iпонимается Iскорость, Iс Iкоторой можноI продатьI данныйI актив. IЧем Iбыстрее Iможно Iпродать Iактив, Iтем вышеI егоI ликвидность. I

Ликвидность предприятия – возможность погашения краткосрочных активовI с Iпомощью Iоборотных Iсредств.

КоэффициентI текущейI ликвидностиI определяетсяI как Iотношение фактическойI стоимостиI находящихсяI в Iналичии Iоборотных Iактивов, Iв томI числеI запасов, Iготовой Iпродукции, Iденежных Iсредств, Iдебиторских задолженностей, Iнезавершенного Iпроизводства Iи Iт.д. Iк Iкраткосрочным пассивамI (обязательствам). I

,

,

где  - коэффициент текущей ликвидности,

- коэффициент текущей ликвидности,  - оборотные активы,

- оборотные активы,  - краткосрочные пассивы (обязательства).

- краткосрочные пассивы (обязательства).

Таблица 5

Оборотные активы и краткосрочные обязательства

«ВЕРТИКАЛЬ» за 2012 год, (в млн. рублей)

|

1 января 2012 г. |

31 декабря 2012 г. |

|

|

Оборотные активыI |

1 806I |

3 344I |

|

КраткосрочныеI обязательстваI |

2 994I |

3 187I |

Коэффициент текущей ликвидности на начало 2012 года:

Получившееся значение говорит, о том, что на начало года у компании неI хватилоI быI средствI дляI покрытияI задолженностейI вI данныйI момент.

Коэффициент текущей ликвидности на конец 2012 года:

Получившееся значение говорит, о том, что на конец года у компании было достаточно средств, чтобы покрыть задолженности в данный момент.

Полученное значение изменения коэффициента текущей ликвидности говоритI оI том, Iчто Iза год Iон Iувеличился Iна I80%.

ПриI анализеI хозяйственнойI деятельностиI предприятияI для Iоценки эффективностиI использованияI материальныхI ресурсовI применяют коэффициентI рентабельностиI затрат. I

КоэффициентI рентабельностьI производственнойI деятельности характеризуетI окупаемостьI издержекI производстваI и Iпоказывает, Iсколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализациюI продукции. I

РентабельностьI производственнойI деятельностиI рассчитываетсяI как отношение суммы чистого денежного притока (состоящего из чистой прибыли и Iамортизации Iза Iотчетный Iпериод) Iк Iсумме Iзатрат Iпо Iреализованной продукцииI (операционнымI затратам). I

,

,

где  - коэффициент рентабельности затрат,

- коэффициент рентабельности затрат,  - чистая прибыль,

- чистая прибыль,  - амортизация,

- амортизация,  - затраты.

- затраты.

Чистая прибыль компании составила 814 миллионов рублей.

Амортизационные отчисления составили 907 миллионов рублей.

Операционные затраты – 10 514 миллионов рублей.

Таким образом,  или 16,36%.

или 16,36%.

Глава 3. Пути совершенствования управления и повышения эффективности использования финансовых ресурсов

Проведенный финансовый анализ показал, что компания развивается быстрыми темпами. За год только показатель ликвидности вырос на 80%.

На основе обобщенных выводов можно дать рекомендации руководству ОАО «ВЕРТИКАЛЬ» по улучшению финансового положения предприятия:

1. Повышение операционной эффективности.

ОсновнойI движущейI силойI устойчивогоI ростаI бизнесаI должно стать непрерывное повышение эффективности производственного комплекса за счет реализации программ модернизации производственных мощностей, оптимизацииI производственныхI процессов, Iсокращения Iиздержек.

2. Развитие продуктов с высокой добавленной стоимостью.

Продуктовая стратегия должна предпологать отказ от продуктов с низкойI рентабельностьюI в Iпользу Iпродукции Iс Iвысокой Iдобавленной стоимостью и внедрения более совершенных технологий производства существующихI продуктов.

3. Ключевые рынки сбыта – промышленные потребители в России, быстрорастущиеI страныI азиатскогоI региона. I

ВI основуI стратегииI компанииI в Iсфере Iреализации Iпродукции необходимоI положитьI сбалансированностьI продажI наI экспортI и Iна внутреннийI рынок, Iмаксимальное Iиспользование Iпреимуществ географическогоI положенияI производственногоI комплекса.

Заключение

ФинансовыеI ресурсыI оказываютI существенноеI влияниеI наI все стадииI воспроизводственногоI процесса, Iприспосабливая, Iтем Iсамым, пропорцииI производстваI кI общественнымI потребностям. IЗначимость финансовыхI ресурсовI обусловленаI еще Iи Iтем, Iчто Iпреобладающая Iих частьI создаетсяI предприятиямиI сферыI материальногоI производства, Iа затемI перераспределяетсяI в Iдругие Iзвенья Iнациональной Iэкономики.

Основным источником финансовых ресурсов на предприятия является прибыль. Основную часть прибыли предприятия получают от реализации продукцииI и Iуслуг. IПрибыль Iот Iреализации Iпродукции Iв Iцелом Iпо предприятию зависит от четырех факторов первого уровня соподчиненности: объемаI реализацииI продукции, Iее Iструктуры; Iсебестоимости; Iуровня среднереализационныхI цен. I

НеобходимоI подчеркнутьI важностьI оптимальногоI соотношения ресурсов, Iнаходящихся Iв Iпроизводственной Iи Iнепроизводственной сферах, IприносящихI доходI или Iпотребляемых. IЭто Iпозволит, Iс Iодной стороны, IобеспечитьI непрерывностьI процессаI производстваI и выполнения Iпроизводственной Iпрограммы, Iа Iс Iдругой – в Iполном Iобъеме выполнятьI внешниеI и Iвнутренние Iобязательства, Iне Iзабывая Iо ликвидностиI и Iприбыльном Iиспользовании Iимеющихся Iресурсов. Следует отметить, Iчто Iчем Iбольше IресурсовI участвуетI вI прибыльномI обороте, тем Iэффективнее Iвся производственно-хозяйственная деятельность предприятия, Iа, Iследовательно, Iреализуется Iмеханизм Iвоспроизводства экономическогоI роста. I

Подводя итог анализа компании ОАО «ВЕРТИКАЛЬ» можно сказать, чтоI за 2012 Iгод Iкомпания Iдобилась Iсущественного Iроста Iфинансовых Iи производственныхI показателей.

НаибольшееI влияниеI наI финансовыеI показателиI компанииI в прошедшемI годуI оказалиI дваI ключевыхI фактора – ростI мировыхI ценI на минеральныеI удобренияI иI повышениеI эффективностиI производственной деятельности.

ОцениваяI тенденцииI рынка, Iаналитики Iпришли Iк Iмнению, Iчто Iв долгосрочной перспективе будет наблюдаться рост мировой экономики и численностиI населения, Iрост Iспроса Iна Iпродукты Iпитания, Iувеличение объемов производства сельхозпродукции. Эти и другие факторы позволяют сделать вывод, что спрос на минеральные удобрения, основной выпускаемы продуктI компании, Iбудет Iрасти.

РостI спроса, Iнесомненно, Iскажется Iна Iположении Iкомпании. ПравильноI выбранноеI направлениеI финансовойI деятельностиI правлением компанииI позволяетI судитьI о Iросте Iосновных Iфинансовых Iпоказателей в Iдолгосрочной Iперспективе. I

Список используемой литературы

- Жариков В. В., Жариков В. Д. Управление финансами: Учеб. пособие. Тамбов: Изд-во Тамб. гос. техн. ун-та, 2012.

- Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник. – М.: Финансы и статистика. 2009.

- Балабанов И.Т. Анализ и планирование хозяйствующего субъекта. – М.: Финансы и статистика. 2013.

- Абрютина М.С., Анализ финансово-экономической деятельности предприятия.- М: Дело и сервис, 2011.

- Стоянова Е.С. Финансовый менеджмент. Российская практика. – М.: Перспектива. 2005.

- Финансы: Учебник. / Под ред. проф. В. М. Родионовой. – М.: Финансы и статистика, 2005.

- Годовой отчет ОАО «Вертикаль» за 2012 год.

-

EBITDA – прибыль без учета процентов, налогообложения, износа и амортизации. ↑

- Внеоборотные активы предприятия на примере ООО «Диантус»

- Формирование и использование финансовых ресурсов коммерческих организаций (Теоретические аспекты формирования и использования финансовых ресурсов в коммерческих организациях)

- РАЗРАБОТКА НОВОГО ТОВАРА И ПРОДВИЖЕНИЕ ЕГО НА РЫНОК (НА ПРИМЕРЕ «ГОРЯЧАЯ ШТУЧКА»)

- Государственное регулирование инновационной деятельности. Зарубежный опыт. Состояние отечественной экономики (Особенности государственного регулирования инновационной деятельности в России)

- "Индивидуальное предпринимательство в РФ"

- Сущность исковых сроков, их специфика и источники правового регулирования

- Коллективизм и индивидуализм в управлении

- Использование метода «Дельфи» при принятии управленческих решений (на примере кафе Касабланка)

- Определение инвестиционной привлекательности финансово-кредитных институтов (Теоретические подходы к характеристике инвестиций и инвестиционной деятельности)

- Понятие денежной системы, генезис её названия

- Личное страхование и перспективы его развития в РФ (Понятие и становление страхования как экономических отношений.)

- Разработка стратегии диверсификации продукции компании "КАМАЗ".