Подходы к управленческому учету

Содержание:

ВВЕДЕНИЕ

На современном этапе развития экономики важнейшей задачей является совершенствование системы управления производством на основе единых принципов планирования, учета, оценки, калькулирования, анализа и контроля. В этих условиях неизмеримо возрастает роль управленческого учета, являющегося необходимым инструментом в мобилизации всех имеющихся резервов повышения эффективности производственно-хозяйственной деятельности предприятий.

В связи с этим проблема его внедрения в отечественную практику приобретает первостепенное значение, возникает необходимость проведения глубоких исследований экономической природы, сущности и содержания управленческого учета, его фундаментальных теоретических основ. На сегодняшний день многие руководители не всегда осознают роль управленческого учета в организации, недостаточно четко понимают цели и задачи его постановки.

Актуальность курсовой работы определяется тем фактом, что в настоявшее время процесс управления любой организацией независимо от ее формы собственности и организационно-правовой формы хозяйствования в условиях развития рыночных отношений значительно усложняется, расширяется спектр управленческих задач, существенно возрастает поток информации, которую необходимо обработать для принятия единственно правильного управленческого решения. При этом руководитель самостоятельно решает, в каких разрезах классифицировать объекты управления и как осуществлять их учет. В этой связи современный руководитель нуждается в информации, которая должна помочь ему принять оптимальное решение, проявляя все больший интерес к вопросам повышения эффективности традиционных процедур бухгалтерского учета как источника такой информации. В настоящее время стало очевидным, что традиционный подход с упором на стандартизированные процедуры должен уступить место более гибким системам учета, ориентированным на анализ возможностей организации, совокупность которых может быть успешно реализована в системе управленческого учета. Таким образом, можно сказать, что в современных условиях управленческий учет через свои функции выступает в качестве основного информационного базиса управления деятельностью организации, ее стратегией и тактикой.

Принятие решений - это составная часть любой управленческой функции. Необходимость принятия решения пронизывает все, что делает управляющий, формируя цели и добиваясь их достижения. Поэтому понимание природы принятия решений чрезвычайно важно для всякого, кто хочет преуспеть в искусстве управления.

Целью курсовой работы является разработка предложений по совершенствованию управленческого учета в контексте деятельности современного предприятия.

Исходя из поставленной цели, поставлены ряд ключевых задач, в частности:

- Изучить теоретические аспекты организации управленческого учета;

- Ознакомиться с методом классификации учета затрат и калькуляцией себестоимости.

- Дать оценку системы организации управленческого учета на предприятии;

- Разработать рекомендации по совершенствование организации управленческого учета на предприятии.

Объект исследования – кондитерская фабрика ООО «Сладкоежка».

Предмет исследования - управленческий учет и его роль в принятии управленческих решений.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОРГАНИЗАЦИИ УПРАВЛЕНЧЕСКОГО УЧЕТА

1.1 Цель, сущность и характеристика управленческого учета

Управленческий учет определяется как независимое направление бухгалтерского учета предприятия, которое обеспечивает информационную помощь концепции управления предпринимательской деятельностью. Данный процесс содержит обнаружение, определение, фиксацию, получение, хранение, защиту, исследование, подготовку, интерпретацию, передачу и прием сведений, обязательных управленческому аппарату с целью исполнения его функций. Управленческий учет считается значимым элементом системы управления организацией и действует одновременно с системой финансового учета [1, с. 48].

Процесс получения информации о хозяйственной деятельности предприятия состоит в определении, классификации, оценке и измерении хозяйственных операций и иных экономически важных событий с целью последующего их отражения в системе управленческого учета. К информации бухгалтерского управленческого учета предъявляются следующие требования: адресность, оперативность, достаточность, аналитичность, гибкость и инициативность, полезность, достаточная экономичность. Как правило, сведения бухгалтерского управленческого учета носит конфиденциальный характер и требует защищённости.

Под регистрацией подразумевают упорядоченное и поочерёдное отображение хозяйственных операций и иных экономически значимых событий в первичных документах и учетных регистрах. Обобщение данных понимается как исследование, подготовка интерпретация информации. В ходе анализа информации устанавливают структуру информации, которая представляется пользователям, круг пользователей, взаимосвязь различных характеристик деятельности предприятия, зависимость показателей от экономически значимых событий и ситуаций. Процесс подготовки и интерпретации информации учитывает представление закономерно связанной плановой, учетной и другой информации, которая по необходимости содержит аналитические и прогнозные заключения [2, с. 19].

Предметом бухгалтерского управленческого учета являются планирование, учет, анализ, контроль и мотивация деятельности сегментов бизнеса (центров ответственности), которые нацелены на сопоставление прибыли с расходами по отдельным сегментам и оптимизацию данного соотношения с целью увеличения эффективности функционирования предприятия в целом.

Сегменты бизнеса, деятельностью которых является предмет бухгалтерского управленческого учета, обладают юридической самостоятельностью и входят в состав предприятий на правах структурных подразделений.

Для примера в первом случае мы можем опираться холдинг, который состоит из материнской компании, зависимых и дочерних организаций. Постановка системы управленческого учета предприятий (единый для всех), который входят в состав такого образования, даёт возможность наиболее продуктивно осуществлять хозяйственную деятельность как на отдельных предприятиях, так и по холдингу в целом, оперативнее получать необходимую бухгалтерские сведения, принимать во внимание интересы всех участников бизнеса, а в конечном итоге – избавляться от неправильных управленческих решений.

Во втором случае речь идет о предприятиях, которые обладают отдельными структурными подразделениями. В основном, это менее крупные центры ответственности.

Помимо этого, объектом управленческого учета также может являться деятельность отдельных цехов завода, отделов торгового центра, отделений больницы, т.е. совсем небольших частей бизнеса. При всём этом необходимо знать, что любое структурное подразделение имеет своего руководителя [1, с. 34].

Одной из основных целей управленческого учета является обеспечение руководителям и специалистам предприятия и структурных подразделений плановой, фактической и прогнозной информации о работе предприятия и внешнем окружении для предоставления возможности принять обоснованные управленческие решения. Процесс подготовки такого рода информации может значительно отличаться от применяемого в финансовом учете.

К основным пользователям информации управленческого учета относятся высшее руководство организации, руководители структурных подразделений и специалисты.

Высшее руководство, формируя стратегические цели управления организацией, приобретает:

− встроенные отчеты управленческого учёта итогов производственной, финансовой и инвестиционной деятельности предприятия, а также ее главных структурных подразделений за прошедший отчетный период и на конкретный период времени;

− рассмотренные материалы внутренних и внешних факторов, которые могут повлиять на результаты деятельности предприятия и ее основных структурных подразделений;

− показатели на предстоящий период планового и прогнозного характера.

Стратегию осуществления долгосрочных целей развития предприятия разрабатывают руководители.

Они имеют право получать отчеты управленческого учёта о деятельности подразделений на определённый момент времени, итоги аналитической обработки отчётов, сведения о подразделении планового и прогнозного характера, а также сведения о смежных подразделениях и контрагентах.

Специалисты могут получать сведения о работе предприятия в пределах своей компетенции, а также прогнозы внутренних и внешних факторов, которые могут оказывать воздействие на итоги хозяйственной деятельности [3, с. 51].

Задача бухгалтерского управленческого учета – это формирование отчетов второй и третьей групп, сведения которых нужны для владельцев организации, где ведётся учет, и его управляющих, по другому для внутренних пользователей бухгалтерских сведений. Такие отчеты обязаны включать в себя сведения не только лишь об общем финансовом положении организации, но и о состоянии дел непосредственно в области производства их содержание меняется в зависимости от их целевого назначения и должности администратора, для которого они предусмотрены.

На данный момент одной из основных задач управленческого учёта является предоставление, поддержка и управление специальными сведениями в системе предприятия, являющейся основой процесса управления предприятием. Другими задачами управленческого учета, в более широком его понимании, являются планирование, прогнозирование и оценка деятельности организации, внутренний аудит, отчетность (внешняя и внутренняя), учет ресурсов.

На проблемы, возникающими в процессе своей деятельности и должна быть нацелена система управленческого учёта.

Отсюда можно выделить ряд задач управленческого учёта:

- сбор всей важной информации о финансово-хозяйственной деятельности организации;

- ведение оперативного учёта на отклонения плановых показателей;

- формирование реальной информации о контролируемых показателях;

- развитие аналитики учёта;

- оперативный контроль наиболее значительных объектов учёта [3, с. 17].

В нынешних условиях, когда компаниям предоставлена независимость в исследовании собственных производственных проектов, проектов производственного и общественного формирования, в установлении стратегии в сфере стоимостной политической деятельности, значительно увеличивается обязанность руководителей за принимаемые ими управленческие решения. С целью формирования результативных и своевременных заключений управляющим нужна надёжная информация как о производственном, так и об экономическом состоянии организации. Управление предполагает собой нацеленное влияние власти предприятия на хозяйственные процессы с целью повышения доходов и сбережения своих денежных средств.

В управленческом учете применяются в основном финансовые сведения, заключающиеся из плановой, нормативной, учетной (сведения экономического, статистического, налогового и управленческого учета) и иных данных.

1.2 Тенденции управленческого учета

Учет затрат - это процесс учета, классификации, анализа, суммирования, выделения различных альтернативных направлений действий для контроля затрат. Его цель состоит в том, чтобы консультировать руководство по наиболее подходящему кругу действий, основанному на эффективности затрат и возможностях их оптимизации. Учет затрат предоставляет подробную информацию о затратах, необходимую руководству для контроля текущих операций и планирования на будущее.

Поскольку руководители принимают решения только для своей собственной организации, нет необходимости в том, чтобы информация была сопоставима с аналогичной информацией других организаций.

Все виды бизнеса, будь то услуги, производство или торговля, требуют учета затрат для отслеживания своей деятельности. Современный управленческий учет затрат возник во время промышленной революции, когда сложности ведения крупномасштабного бизнеса привели к разработке систем учета и отслеживания затрат, чтобы помочь владельцам бизнеса и менеджерам принимать решения [1, с. 67].

В раннюю индустриальную эпоху большинство затрат, понесенных бизнесом, были тем, что современные бухгалтеры называют «переменными затратами», потому что они варьировались непосредственно от объема производства. Деньги тратились на оплату труда, сырья, энергии, чтобы запустить завод, и т. д. в прямой зависимости от производства.

Некоторые затраты, как правило, остаются неизменными даже в периоды занятости, в отличие от переменных затрат, которые растут и падают вместе с объемом работы. Со временем эти «постоянные издержки» стали более важными для руководителей. Примеры постоянных затрат включают амортизацию основных средств и стоимость отделов, таких как техническое обслуживание, оснастка, производственный контроль, закупки, контроль качества, хранение и обработка, надзор за заводом и инжиниринг. В начале девятнадцатого века эти расходы не имели большого значения для большинства предприятий. Однако, с ростом железных дорог, производства стали и крупномасштабного производства, к концу девятнадцатого века эти затраты часто были более важными, чем переменные затраты на продукт, и распределение их на широкий спектр продуктов привело к плохому принятию решений. Менеджеры должны понимать уровень постоянных затрат, чтобы принимать решения о продуктах и ценах [2, с. 75].

Учет затрат направлен на научное вычисление себестоимости продукции/услуг и облегчение контроля затрат и снижения затрат.

Ниже приведены различные подходы к учету затрат:

- Учет стандартных затрат,

- Калькуляция затрат на основе деятельности,

- Учет потребления ресурсов,

- Учет пропускной способности,

- Стоимость жизненного цикла,

- Экологический учет,

- Таргет-костинг [3, с. 75].

Вспомогательное производство является производством, считающимся подсобным для основного производства предприятия. В частности, такое производство представлено:

- обслуживанием разными видами энергии (электроэнергия, пар, газ, воздух и др.);

- транспортным обслуживанием;

- ремонтом основных средств;

- изготовлением таких товаров, как инструменты, штампы, запасные части, строительные детали, конструкции или обогащение строительных материалов (в основном в строительных компаниях);

- возведением временных (нетитульных) сооружений;

- добычей камня, гравия, песка и других нерудных материалов;

- лесозаготовкой, лесопилением;

- засолкой, сушкой и консервированием сельскохозяйственных продуктов.

В деревообрабатывающем производстве как вспомогательные, учитывают затраты по распиловке древесины, ее сушке [4, с. 117].

В мясной промышленности, где вырабатывают скоропортящуюся продукцию, в структуру организаций входят холодильники, где охлаждается, замораживается, размораживается и хранится мясо и мясопродукты. Организации, которые выпускают мясные консервы, производят и жестяные банки для них. Также вспомогательное производство представлено производством, вырабатывающим искусственную колбасную оболочку.

Расходы вспомогательного производства строительных компаний представлены затратами производств, которые обеспечивают транспортное обслуживание, ремонт основных средств, а также изготовление инструментов, штампов, запасных частей, строительных деталей, конструкций либо обогащение строительных материалов (в большинстве случаев в строительных компаниях), возведение временных (нетитульных) сооружений и др.

В компаниях по производству турбин, кузнечном и литейном производствах можно рассматривать основную подготовку к производству как вспомогательное производство. Это определение дается самой организацией с помощью управленческого учета. В процессе производства зерна, вспомогательным производством является сушка зерна. Можно сделать вывод, что вид вспомогательного производства и их число в организации находится в зависимости от отраслевой принадлежности компании. Однако, стандартные виды вспомогательных производств, а также наиболее часто встречающиеся на промышленных предприятиях представлены энергетическим, транспортным, ремонтно-механическим производствами [5, с. 23].

Во вспомогательном производстве используют практически те же методы управленческого учета затрат на производство, как и в основном производстве. При этом прямые расходы представлены расходами, которые возникают при выпуске продукции, выполнении работ и оказании услуг, которые относятся на конкретную единицу готовой продукции после того, как будет пройден определенный цикл обработки в цехах вспомогательных производств. Неподдающиеся непосредственному списанию затраты данных участков распределяют на счета учета: прямые расходы основное производство, готовая продукция, продажи пропорционально определенному учетной политикой показателю. Прямые затраты также подлежат процедурам распределения, так как их могут относить как к основному, так и к вспомогательному производству (в случае, если подразделение производит побочный выпуск определенной продукции для реализации на сторону). Расходы производственных подразделений взаимосвязаны с размером потребленных услуг вспомогательного производства. Сумму фактических затрат вспомогательного производства распределяют на расходы основного производства по разновидностям деятельности пропорционально доле услуг, которые потреблены основными подразделениями в общем объеме услуг, которые оказали вспомогательные цеха [6, с. 54].

Вспомогательными производствам и не только обеспечивается стабильность и бесперебойная работа предприятия посредством ее обеспечения необходимыми услугами и материальными ресурсами по их себестоимости, но и вносится дополнительный доход посредством продажи продукции и услуг подразделений вспомогательных производств сторонним компаниям и физическим лицам. Для формирования достаточной информации, необходимой для подготовки и принятия эффективных управленческих решений в сфере оптимизации финансового результата, необходимо ведение раздельного учета по расходам и доходам.

Если продукцию вспомогательного производства передают в основное производство компании, это можно считать внутренним перемещением материально-производственных запасов. По этой причине, многими организациями не прилагаются должные усилия по правильной организации управленческого учета на данном участке. Они ошибочно полагают, что если это не приведет к конкретным налоговым последствиям, то не нужно тратить денежные средства на процедуры формирования соответствующих показателей.

Такую позицию нельзя считать правильной. Это можно объяснить следующими причинами:

- в процессе отгрузки продукции из подразделений вспомогательного производства в основное производство меняют материально-ответственное лицо;

- для того, чтобы осуществить внутренний контроль необходимо иметь достоверную информацию по деятельности подразделений, в том числе и подсобных производств;

- при отсутствии аналитических сведений в необходимых разрезах по подразделениям вспомогательных производств, руководство лишится организации возможности по анализу выбора альтернативных вариантов;

- не формируют данных для процедур оценки деятельности менеджеров вспомогательных производств, что является препятствием к применению стимулирования;

- продукцию вспомогательного производства, в большинстве случаев, реализуют сторонним организациям и физическим лицам, что непосредственно воздействует на уровень налогооблагаемой базы по налогу на прибыль, налогу на добавленную стоимость [7, с. 21].

Продукция вспомогательного производства более сложного вида производства калькулируется посредством попередельного или позаказного методов. В процессе применения попередельного метода калькулирования, затраты вспомогательного производства в отчетном периоде учитываются согласно отдельным этапам производства (переделам), другими словами, калькулируют не только конечную продукцию, но и промежуточную.

Попередельный метод необходимо использовать в процессе калькулирования себестоимости продукции вспомогательного производства с массовым (серийным) выпуском продукции и наличием прерывного технологического процесса, если между отдельными этапами (переделами) производства накоплены запасы полуфабрикатов для дальнейших процедур обработки. Такой метод необходимо использовать в том случае, когда на определенном этапе производства наблюдается расчленение технологического процесса на различные производственные потоки, в которых полуфабрикаты предыдущего передела обрабатываются разными способами [8, с. 65].

Особенности попередельного метода управленческого учета затрат представлены:

- учетом затрат согласно калькуляционным статьям, который ведут раздельно по каждому переделу, выделенному согласно организации технологии производства;

- объект учета и калькуляции в каждом переделе представлен видами полуфабрикатов либо готовых изделий, которые вырабатываются в этом переделе;

- выявлением и систематизацией затрат на производство в соответствии с отдельными видами вырабатываемой продукции по отчетным периодам;

- отчетные калькуляции по выпущенному количеству единиц продукции составляют в соответствии с отчетными периодами [9, с. 23].

В процессе применения позаказного метода учета затрат и калькулирования себестоимости продукции вспомогательных производств затраты на производство учитывают по отдельным заказам, в состав которых входят как отдельные изделия, так и комплект изделий. Таким образом, калькуляцию себестоимости изделий составляют по заказу в целом по его выполнении.

Качество калькуляции себестоимости продукции подсобных производств существенно зависит от правильности учета затрат по изделиям, которые находятся в незавершенном производстве [10, с. 105].

В зарубежных странах присутствует разработанная эффективная система управления затратами. Одной из особенностей организации учета издержек в зарубежных компаниях принято считать подразделение его на финансовую и управленческую (производственную) подсистемы. Поэтому рассмотрим этот вопрос более подробно. Одной из наиболее важных характеристик зарубежных систем управленческого учета считают оперативность учета затрат. С данной точки зрения учет затрат можно подразделить на: учет фактических (прошлых, исторических) затрат; учет затрат по системе «стандарт-кост».

Мы пришли к выводу, что издержки, с экономической точки зрения, это стоимость всей совокупности затраченных материалов и услуг. Также был рассмотрен раздельный учет затрат. И было выявлено, что основной целью раздельного учета является формирование информации о доходах и расходах по видам услуг, необходимой для обоснованного принятия решения органами регулирования об установлении цен на услуги.

ГЛАВА 2. ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УПРАВЛЕНЧЕСКОГО УЧЕТА НА ООО «СЛАДКОЕЖКА»

2.1 Краткая характеристика предприятия

ООО «Сладкоежка» успешно работает на рынке кондитерских изделий c 2008 года. Компания производит три вида печенья: печенье «Куки», печенье «Тапатуш», печенье «Жимиш».

Адрес регистрации: г. Москва, ул. Адмирала Макарова д.15

В начале работы ООО «Сладкоежка» представлял собой кондитерский цех, который выпускал сдобное печенье и продавал свою продукцию под торговой маркой «Фламинго». В 2014 году «в чистом поле» в пригороде города Коломна была построена современная, высокотехнологичная фабрика ООО «Сладкоежка» с первоклассными производственными и упаковочными линиями, разработанными итальянцами, признанными лидерами машиностроения для кондитерского производства. Это позволяет поддерживать технологический процесс на самом высоком уровне.

Учётная политика организации обеспечивает:

- полноту отражения в бухгалтерском учёте всех факторов хозяйственной деятельности (требование полноты);

- своевременное отражение фактов хозяйственной деятельности в бухгалтерском учёте и бухгалтерской отчётности (требование своевременности);

- большую готовность к признанию в бухгалтерском учёте расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов (требование осмотрительности);

- отражение в бухгалтерском учёте факторов хозяйственной деятельности исходя не столько из их правовой формы, сколько из экономического содержания фактов и условий хозяйствования (требование приоритета содержания перед формой);

- тождество данных аналитического учёта оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца (требование непротиворечивости);

- рациональное ведение бухгалтерского учёта, исходя из условий хозяйственной деятельности и величины организации (требование рациональности).

Способы ведения бухгалтерского учёта, избранные организацией при формировании учётной политики, применяются с первого января года, следующего за годом утверждения соответствующего организационно–распорядительного документа.

Органом управления Общества является генеральный директор, избираемый собранием Участников общества сроком на 1 год.

Персонал фирмы (трудовой коллектив) формируется в соответствии со штатным расписанием, утвержденным участниками. Размер выплат каждому работнику фирмы должен быть не менее минимального заработка, установленного действующим законодательством Российской Федерации.

Финансово-хозяйственная деятельность общества осуществляется генеральным директор. Генеральный директор без доверенности действует от имени общества, в том числе:

-представляет интересы общества как в РФ, так и за ее пределами;

-совершает сделки от имени общества;

-имеет право первой подписи под финансовыми документами;

-распоряжается фондами общества;

-выдает доверенности от имени общества, в том числе с правом передоверия;

-издает приказы и дает указания, обязательные для исполнения всеми работниками общества;

-утверждает штаты;

-организует ведение бухгалтерского учета и отчетности общества;

-принимает решения по вопросам, связанным с подготовкой, созывом и проведением общего собрания участников общества.

-исполняет другие функции, необходимые для достижения целей деятельности общества и обеспечения его нормальной работы, в соответствии с действующим законодательством и уставом общества.

2.2 Система записей хозяйственных операций на счетах управленческого и финансового учета

В компании ООО «Сладкоежка» организован учет с помощью системы учета директ-костинг. С помощью данной системы компания организовала управленческий учет в соответствии с выбранной учетной политикой.

Директ-костинг предусматривает разделение затрат на производство. Разделяет затраты на условно-переменные и условно-постоянные, подсчет сокращенной (частичной) производственной себестоимости и списание условно-постоянных затрат на уменьшение доходов в том отчетном периоде, в котором они возникли.

Условно-переменные расходы связаны с производственным процессом, находятся в прямой зависимости от объемов выпускаемой продукции.

В общем виде они включают:

1.прямые материальные затраты

- сырье и материалы

- топливо и энергию на технологические цели,

- работы и услуги сторонних организаций и т. п.),

2. прямые трудовые расходы

- оплата труда

- обязательные отчисления на социальное страхование и обеспечение

- производственные косвенные расходы.

В ООО «Сладкоежка» последний вид расходов относят на счет 25 "Общепроизводственные расходы". 25-1 «Общепроизводственные переменные расходы» и 25-2 «Общепроизводственные постоянные расходы». Оборот счета 25-1 в конце отчетного периода, распределяясь по носителям затрат, списывается на счет 20 «Основное производство». Счет 25-2 закрывается счетом 90 «Продажи».

Условно-постоянные расходы не зависят от объемов производства в ООО «Сладкоежка». Они представляют собой совокупность расходов на управление, хозяйственное обслуживание производства, сбыт продукции. За редким исключением к условно-постоянным расходам можно отнести те затраты, которые при традиционном варианте учета затрат на производство регистрируются по дебету счета 26 "Общехозяйственные расходы".

В ООО «Сладкоежка» условно-постоянные расходы, собранные на счетах 26 "Общехозяйственные расходы" и 44 "Расходы на продажу", в конце каждого отчетного периода полностью списываются на результаты продажи продукции за данный период: по дебету счета 90 "Продажи" и кредиту счетов 26 "Общехозяйственные расходы" и 44 "Расходы на продажу".

В ООО «Сладкоежка» прямые условно-переменные расходы собираются на счетах 20 "Основное производство" и 23 "Вспомогательные производства". Косвенные условно-переменные расходы предварительно накапливаются на счете 25 "Общепроизводственные расходы", а затем ежемесячно переносятся на счета 20 "Основное производство" и 23 "Вспомогательные производства". Условно-постоянные расходы в части общих управленческих и хозяйственных затрат отражаются на счете 26 "Общехозяйственные расходы", а в части сбытовых расходов - на счете 44 "Расходы на продажу".

В ООО «Сладкоежка» суммы фактической себестоимости продукции, законченной производством и переданной на склад, относятся со счета 20 "Основное производство" в дебет счета 43 "Готовая продукция" или 90 "Продажи".

Далее рассмотрим применения системы директ-костинг в ООО «Сладкоежка».

Предприятие занимается производством трех видов продукции: печенье «Куки» (А), печенье «Тапатуш» (В) и печенье «Жимиш»(С) и имеет следующую структуру:

Цех 1 (производство печенье «Куки»)

Цех 2 (производство печенье «Тапатуш»)

Цех 3 (производство печенье «Жимиш»)

РМЦ (осуществление текущего ремонта оборудования цехов)

Журнал хозяйственных операций за январь 2018 г.представлен в приложение 2. Реализованный объем выпущенной продукции представлен в таблице 2.1.

Таблица 2.1.

Реализация продукции ООО «Сладкоежка»

|

печенье «Куки» - Цех 1 - 1000уп. |

|

печенье «Тапатуш» - Цех 2 – 2500 уп. |

|

печенье «Жимиш» - Цех3 – 2000 уп. |

Таблица 2. 2

Формирование финансового результата от реализации продукции

|

№ п/п |

Содержание хозяйственной операции |

Сумма, руб. |

Корреспонденция счетов |

|

|

Дебет |

Кредит |

|||

|

1 |

2 |

3 |

4 |

5 |

|

1 |

Списана себестоимость реализованной продукции: |

|||

|

ИзЦех 1(печенье «Куки») (1000 шт. по с/с единицы 104,42 руб.) |

104422,6 |

90-2 |

43-1 |

|

|

Из Цех 2 (печенье «Тапатуш») (2500 шт. по с/с единицы 40,07руб.) |

100175,2 |

90-2 |

43-2 |

|

|

Из Цеха 3 (печенье «Жимиш») (2000 шт. по с/с единицы 44,95руб.) |

89896 |

90-2 |

43-3 |

|

|

2 |

Списаны на продажу постоянные расходы |

135433 |

90-2 |

26 |

|

3 |

Списан финансовый результат от продажи продукции (убыток) |

31627,7 |

99 |

90/9 |

Ведомости учета затрат составлена в приложение 3.

Далее составляем калькуляцию себестоимости печенья «Куки», печенья «Тапатуш», печенья «Жимиш» по методу директ – костинг.

В таблице 2.3 – 2.5 составим калькуляцию себестоимости печенья «Куки», печенья «Тапатуш», печенья «Жимиш».

Таблица 2.3.

Учет затрат по продукции Цеха 1 - печенья «Куки»

|

Статья расходов |

По дебету счета 20 субсчет 1 с кредита счетов |

||||

|

10 |

70 |

69 |

25 |

итого |

|

|

Материалы |

13339,4 |

13339,4 |

|||

|

Заработная плата |

66700 |

66700 |

|||

|

Отчисления на соц. Нужды |

23745,2 |

23745,2 |

|||

|

Общепроизводственные расходы |

13587,3 |

13587,3 |

|||

|

Итого |

13339,4 |

66700 |

23745,2 |

13587,3 |

117371,9 |

Таблица 2.4.

Учет затрат по продукции Цех 2- печенье «Тапатуш»

|

Статья расходов |

По дебету счета 20 субсчет 2 с кредита счетов |

||||

|

10 |

70 |

69 |

25 |

итого |

|

|

Материалы |

13257,3 |

13257,3 |

|||

|

Заработная плата |

52000 |

52000 |

|||

|

Отчисления на соц. Нужды |

18512 |

18512 |

|||

|

Общепроизводственные расходы |

32284 |

32284 |

|||

|

Итого |

13257,3 |

52000 |

18512 |

32284 |

116053,3 |

Таблица 2.5.

Учет затрат по продукции Цех 3 печенье «Жимиш».

|

Статья расходов |

По дебету счета 20 субсчет 3 с кредита счетов |

||||

|

10 |

70 |

69 |

25 |

итого |

|

|

Материалы |

17198,9 |

17198,9 |

|||

|

Заработная плата |

70000 |

70000 |

|||

|

Отчисления на соц. Нужды |

24920 |

24920 |

|||

|

Общепроизводственные расходы |

11679,7 |

11679,7 |

|||

|

Итого |

17198,9 |

70000 |

24920 |

11679,7 |

123798,6 |

Далее определим постоянные и переменные затраты по продукции

Печенье «Куки»

Постоянные затраты на изготовление печенье «Куки» за январь 2018 составляют FCA = 45231 руб. Совокупные переменные затраты на изготовление печенье «Куки» за январь 2018 года составляют VCA = 110688 руб. Объем выпуска печенья «Куки» с QA = 1060 шт. Цена единицы печенья «Куки PA = 150.

Тогда, удельные переменные затраты на единицу печенья «Куки = 110688/1060=104,42

Соответственно, точка безубыточности – критический объем производства при условии неизменности вышеобозначенных допущений составляет:

Qкр=45231/(150-104,42), Qкр=992ед.

Печенье «Тапатуш»

Постоянные затраты предприятия за январь 2018 года на изготовление печенья «Тапатуш» составляют FCB = 46883 руб. Совокупные переменные затраты за январь 2018 года по печенью «Тапатуш»составляют VCB = 105785 руб.

Объем выпуска печенья «Тапатуш» QB = 2640 шт.

Цена упаковки печенья «Тапатуш» составляет PB = 80.

Тогда, удельные переменные затраты на единицу продукции B=105785/2640=40,07шт.

Точка безубыточности

Qкр=46883/(80-40,07),

Qкр=1174ед.

Печенье «Жимиш»

Постоянные затраты предприятия за январь 2018 года на изготовление печенья «Жимиш».составляют FCC = 43319 руб. Совокупные переменные затраты за январь 2018 года на печенье «Жимиш» VCC = 112370 руб. Объем выпуска печенья «Жимиш» QC = 2500 уп. Цена упаковки печенья «Жимиш» PC = 60.

Тогда, удельные переменные затраты на упаковку продукции C=112370/2500=44,95шт.

Qкр=43319/(60-44,95)

Qкр=2878ед.

На основе данных системы директ-костинг руководство принимает решение о необходимости выпуска того или иного изделия.

В ООО «Сладкоежка» система директ-костинг на себестоимость производимой продукции относят только прямые затраты (переменные).

Представим необходимые показатели для руководства ООО «Сладкоежка» в следующей таблице 2.6:

Определение прибыльности (руб.) Таблица 2.6.

|

Изделия |

Объем производства |

Переменные затраты, |

Постоянные затраты, |

Себестоимость |

Выручка. |

Прибыль |

|

А |

1060 |

110688 |

45231 |

104,42 |

159000 |

3081 |

|

В |

2640 |

105785 |

46883 |

40,07 |

211200 |

58532 |

|

С |

2500 |

112370 |

43319 |

44,95 |

150000 |

-5689 |

|

Итого |

- |

328843 |

135433 |

- |

520200 |

55924 |

Маржинальный доход = выручка - переменные затраты

МД печенье «Куки= 159000 – 110688 = 48312 руб.

МД печенье «Тапатуш»= 211200-105785 = 105415 руб.

МД печенье «Жимиш»= 150000-112370 = 37630 руб.

Таким образом, руководство ООО «Сладкоежка» может принять решение с помощью учета затрат на производство на основе системы директ-костинг, что необходимо снять с производства убыточную продукцию печенья «Жимиш», и к тому же маркетинговый отдел выявил неудовлетворенный спрос на печенье «Тапатуш». Предлагаю увеличить производство печенья «Тапатуш» и снять с производства печенье «Жимиш».

2.3 Процесс принятия управленческих решений по данным управленческого учета

Основная цель системы управленческого учета заключается в сборе и обработке финансовой информации о динамике финансовых показателей и остатком ресурсов предприятия, которая необходима пользователям управленческой отчетности. У каждого участника финансовой системы компании есть свои ключевые показатели деятельности и необходимо в отчетности предусмотреть расшифровку подобных показателей для каждого пользователя. Таким образом, управленческая отчетность должна иметь общий стандарт, а уже из него каждый управленец может детализировать свои показатели для принятия решений на любом уровне.

Постановка управленческого учета начинается с утверждения организационной и финансовой структуры компании. При этом необходимо помнить, что финансовая структура строится именно на базе организационной.

Главная цель постановки управленческого учета на предприятии - это повышение эффективности управления финансами, затратами предприятия, подготовка к ведению управленческого учета. Направления движения документов на предприятии представлено на рисунке 1.

Первичные документы

Журнал операций

Регистры бухгалтерского учета

Оборотно-сальдовая ведомость

Бухгалтерская отчетность

Рисунок 1. ЭТАПЫ УЧЕТНОГО ПРОЦЕССА ВООО «Сладкоежка»

Схема документооборота на анализируемом предприятии построена в соответствии с действующим законодательством, но в тоже время ориентирована на индивидуальные особенности хозяйственного процесса по ведению и требования управленческого персонала и может меняться в зависимости от объемов обрабатываемой информации в учетном процессе.

Методологическое обеспечение учетного процесса осуществляется на основе четырехуровневой системы управления, соответствующей системе управления.

Основным регламентирующим документом на предприятии является учетная политика. Учетная политика ООО «Сладкоежка» на 2018 год утверждена приказом директора № 56-УЧ от 31 декабря 2016 года.

Применяется автоматизированная форма бухгалтерского учета. Учет ведется на компьютере с применением программы «1С – Предприятие», версия 7. База данных формируется на основе первичных документов. Используя программу «1С – Предприятие» в процессе обработки указанных данных позволяет подготовить необходимую информацию, необходимая разным пользователям. Прикладная часть программы содержит традиционный набор инструментов: план счетов, электронные формы первичных документов, журналы, отчеты и пр. Кроме того, данный набор включает средства, позволяющие изменить конфигурацию программы для нужд организации не зависимо от объема ее деятельности, это касается не только настройки плана счетов, определения структуры счетов и субсчетов, но и количества уровней и размерности аналитического учета. Необходимость применения программного обеспечения для организации учетного процесса вызвана разнообразием возможных видов хозяйственных ситуаций, возникающих в процессе ведения финансово-хозяйственной деятельности.

Система управленческого учета преследует следующие цели:

получение необходимой информации о будущем и о настоящем финансовом положении фирмы;

управление финансовыми и материальными ресурсами;

управление прибылью и обеспечение наличия необходимых объемов финансовых ресурсов;

выявление инвестиционной привлекательности отдельных направлений хозяйственной деятельности;

укрепление финансовой дисциплины компании и подчинение интересов отдельных структурных подразделений интересам компании в целом и собственников ее капитала и др.

На рисунке 2 приведены основные элементы системы управленческого учета компании:

Стратегия и тактика компании

Система показателей для каждого участника системы управленческого учета

Центры финансовой ответственности

Учетная политика в целях управленческого учета

Счета управленческого учета

Взаимодействие между подразделениями компании/структурами

Автоматизация управленческого учета

Рисунок 2. Основные элементы системы управленческого учета

Таким образом, постановка системы управленческого учета по центрам затрат, по сути, аналогична постановке бухгалтерского (финансового) учета затрат и реализуется сходными этапами. Однако имеется значительное различие между перечисленными видами учета, определяемое в первую очередь различием пользователей бухгалтерской и управленческой отчетности.

По результатам исследования в данной главе можно сделать следующие выводы:

Затраты занимают значительную часть в учетной системе современного предприятия. На величину произведенных затрат, оказывают влияние различные факторы. Если в структуре себестоимости большой удельный вес имеют материальные затраты, значит, производство материалоемкое и в управлении затратами следует направить усилия на снижение материальных затрат. Если оплата труда с начислением взносов на социальное страхование занимает наибольший удельный вес в себестоимости, то это - трудоемкое производство и следует заниматься повышением производительности труда, что приведет к удельному снижению себестоимости. Если амортизация основных фондов составляет значительную долю в структуре себестоимости, то это производство фондоемкое. Следует изучить степень эффективности использования основных фондов, загруженность производственных мощностей и принять меры к улучшению использования имеющихся основных фондов. В этом случае доля амортизации на единицу продукции уменьшится, и себестоимость снизится.

Постановка учета затрат на предприятии зависит от долгосрочных целей развития, его стратегии, информационных потребностей внутренних пользователей информации

В свете тенденций развития экономики все большее распространение приобретает внедрение на предприятиях системы управленческого учета по центрам затрат, она аналогична постановке бухгалтерского (финансового) учета затрат и реализуется сходными этапами. Однако имеется значительное различие между перечисленными видами учета, определяемое в первую очередь различием пользователей бухгалтерской и управленческой отчетности.

В настоящее время ООО «Сладкоежка» как и любое современное предприятие разрабатывает свою систему управленческого учета исходя из собственных потребностей, специфики работы, масштаба бизнеса, требований собственников компании, квалификации персонала, имеющихся ресурсов и многих других параметров.

Ответственность и полномочия работников и служб по ведению учета затрат могут быть определены в следующих организационных документах предприятия: положении о концепции развития; положении о службе (отделе); положении об определении целей в области качества; положении об организационной структуре; руководстве по качеству и документированных процедурах; картах процессов; должностных инструкциях; организационно-распорядительных документах (приказах, распоряжениях, поручениях руководства);положении о системе мотивации персонала.

Анализируемое предприятие при внедрении системы учета по центрам затрат сталкивается с целым рядом проблем. Выделим наиболее распространенные:

- руководители центров финансовой ответственности своевременно не предоставляют информацию о деятельности служб или структурных подразделений;

- на предприятии отсутствуют единая информационная сеть, эффективная система документооборота, четкое распределение обязанностей и ответственности;

- отсутствие высококвалифицированных кадров в области управленческого, бухгалтерского и налогового учета;

Однако преодолеть все эти трудности возможно, если вести на предприятии разъяснительную работу о необходимости внедрения системы управленческого учета, о ее основных преимуществах и возможностях. Уровень постановки учета центров затрат в целях контроля и планирования может осуществляться собственными усилиями или с помощью специализированных фирм, но, как правило, на базе готовых автоматизированных программных систем.

В качестве примера и сравнения таких продуктов приведем некоторые из них, которые представлены в табл.2.7.

Таблица 2.7

Рекомендуемые компьютерные программы постановки управленческого учета

|

Наименование |

Характеристика программы |

Цена программы |

|

Программно- |

Система "ИТАН: Управленческий баланс" разработана на современной высокотехнологичной платформе "1С:Предприятие 8" и предназначена |

От 35 000 до |

|

Программа |

Программа способствует организации корректного управленческого учета на малых и средних предприятиях с минимальными первоначальными вложениями и неограниченными возможностями расширения при дальнейшем росте организаций. Ряд функций - например, многовалютный |

Около 300 долл. США |

|

Программный |

Программа, совмещающая в себе инструменты учета, контроля, планирования и анализа деятельности организации (группы организаций), |

Стоимость программы, |

Таким образом, можно сделать вывод, в компании ООО «Сладкоежка» организован учет по системе директ-костинг. С помощью данной системы компания организовала управленческий учет в соответствии с выбранной учетной политикой. На основе расчетов по данной системе трех наименований продуктов руководство компании может принять решение с помощью учета затрат на производство на основе системы директ-костинг, что необходимо снять с производства убыточную продукцию печенья «Жимиш».

Уровень постановки учета центров затрат в целях контроля и планирования может осуществляться собственными усилиями или с помощью специализированных фирм, но, обязательно, на базе готовых автоматизированных программных систем.

ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ СИСТЕМЫ УПРАВЛЕНЧЕСКОГО УЧЕТА ООО «СЛАДКОЕЖКА»

3.1 Обоснование принятия управленческих решений с помощью маржинального анализа

Управленческое решение представляет собой результат управленческого анализа. Любое управленческое решение является прогнозным решением. Ключевая роль в обосновании управленческих решений сводится к маржинальному анализу. Методика маржинального анализа основывается на изучении затрат, объема производства или реализации товаров и прибыли.

Рекомендуем руководству ООО «Сладкоежка» применять при принятии управленческих решений маржинальный анализ. Рассмотрим основы маржинального анализа на примере (табл.3.1).

Таблица 3.1.

Данные для маржинального анализа

|

Показатель |

Значение показателя |

|

1. Производственнаяaмощностьaпредприятия (VРП), шт. |

1000 |

|

2. Цена изделия (р), руб. |

20 |

|

3. Выручкаa (В), руб. aстр. 1 × стр. 2 |

20000 |

|

4. Постоянныеaзатратыa (А), руб. |

4000 |

|

5. Переменныеaрасходы наaединицу продукции (b), руб. |

12 |

|

6. Переменныеaрасходы на весь выпускaпродукцииa (Зпер ), руб. стр. 5 × стр. 1. |

12000 |

|

7. Прибыльaот реализацииaпродукции (П), руб. |

4000 |

|

8. Маржинальнаяaприбыль (маржаaпокрытия) (МП),aруб. |

8000 |

|

9. Доля маржинальнойaприбыли вaвыручке (УДмп) |

0,4 |

|

10. Ставкаaмаржинальной прибылиa (Смп), руб. |

8 |

|

11. Планируемаяaприбыль отaреализации продукцииa (П), руб. |

4400 |

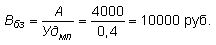

На основании данных представленных в таблице определим точку безубыточности выраженную и в процентах в натуральном и стоимостном:

;

; ;

; ;

;Следующий этап – необходимо определить зону безопасности

;

; ;

; ;

; .

.Третий этап – необходимо определить количество продукции для производства, чтобы получить планируемую прибыль:

;

;

Таким образом, руководитель видит, что точка безубыточности размещена на уровне 50% возможного объема реализации продукции. Данный показатель составит 500 единиц продукции или 10000 руб.

Руководитель может сделать вывод, что если заказ на продукцию ООО «Сладкоежка» выше 50% от его производственной мощности, то предприятие получит прибыль, в обратном случае будет нести убытки и это приведет к банкротству ООО «Сладкоежка». Пройдя точку безубыточности последующая единица продукции будет приносить предприятию прибыль. Ставка маржинальной прибыли (СМП) = 8 руб.

В случае, если ООО «Сладкоежка» выпустит и реализует 1000 изделий, то зона безопасности для нее составит 50%, это в пределах 500 шт. или 10000 руб. Руководитель может принять решение сократить объем продаж, это не приведет к получению убытков.

Руководство ООО «Сладкоежка» может принять решение, что необходимо снять с производства убыточную продукцию печенья «Жимиш», и к тому же маркетинговый отдел выявил неудовлетворенный спрос на печенье «Тапатуш». Предлагаю увеличить производство печенья «Тапатуш» и снять с производства печенье «Жимиш».

3.2 Управление затратами по центрам ответственности

В качестве объекта исследования выбрано торговое предприятие ООО «Сладкоежка», так как совершенствование системы управленческого учета на предприятиях торговли является важной задачей, обусловленной масштабностью и социальной значимостью данного вида экономической деятельности, призванной обеспечить продовольственную безопасность страны. Анализируя учетную практику исследуемого предприятия, можно сделать вывод о том, что система управленческого учета носит фрагментарный характер и требует разработки дополнительных организационно-методических положений, нацеленных на повышение эффективности системы управленческого учета предприятия.

Результаты системного анализа развития торговли региона и учетной работы исследуемого предприятия позволили структурировать особенности хозяйственной деятельности, оказывающие влияние на учетную систему предприятия, на две группы: индивидуально-организационные и имманентно-специфические. Последние, в свою очередь, определяются специфическими особенностями функционирования экономического субъекта и зависят от вида экономической деятельности, присущего организации, данные особенности необходимо разделить на производственно-технологические, которые определяются особенностями процесса производства продукции, и рыночно-конъюнктурные, учитывающие особенности ведения бизнеса в данной отрасли (рис.35).

┌─────────────────────────────┐ /─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ──┐

│ Имманентно-специфические ├─ ─ ─ ─ ─ ─ ─> / Рыночно-конъюнктурные

│ ├───────┐ │ │

└──────────────┬──────────────┘ │ └── ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ──┘

\│/

│ ┌──────────┴──────────┐

│ Система │

│ │управленческого учета│

└────────┬────────────┘

\│/ /│\

/─ ─ ─ ─ ─ ─ ─┴─ ─ ─ ─ ─ ─ ──┐ │ ┌───────────────────────────┐

/ Производственно- └─────────┤ Индивидуально- │

│ технологические │ │ организационные │

└── ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ──┘ └───────────────────────────┘

Рис. 3 Особенности хозяйственной деятельности, определяющие

систему управленческого учета по центрам затрат

Изучение этих особенностей позволило определить основные направления совершенствования системы управленческого учета на соответствии с технологией производственного процесса и требованиями рыночных отношений.

Рекомендуемый подход к выделению центров ответственности на предприятии позволит внедрить систему учета затрат по центрам ответственности, не нарушая связей между различными иерархическими уровнями управления в системе управленческого учета.

Как показало исследование, управленческий учет напрямую зависит от организации торгового процесса. При этом, выявленные производственно-технологические особенности функционирования хозяйствующих субъектов в первую очередь определяют специфику учета затрат и калькулирования себестоимости продукции.

Далее рекомендуется деление центров ответственности по следующим признакам (рис. 4).

Вид деятельности(I) - центры ответственности, относящиеся к основной и вспомогательной (обслуживающей) деятельности. Тип центра ответственности(II) - центр затрат, центр доходов, центр управления. Бизнес-процессы(III) - организационно-управленческая, снабженческо-заготовительная, производственная, коммерческо-сбытовая деятельность, обслуживающая сфера, - наименования центров ответственности(IV).

┌─────────────────────────────────────────────────────────────────────────┐

│ Центр прибыли и инвестиций │

└─────────────────────────────────────────────────────────────────────────┘

┌─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─┐

┌───────┐ ┌───────────────────────────────────────┐

│ │ I │ │ Вид деятельности │ │

└───────┘ └───────────────────┬───────────────────┘

│ ┌──────────────────────┴───────────────────┐ │

\│/ \│/

│┌────────────┴────────────┐ ┌───────────────┴───────────────┐│

│ Основная деятельность │ │Вспомогательная (обслуживающая)│

││ │ │ деятельность ││

└─────────────────────────┘ └───────────────────────────────┘

└─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─┘

┌─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─┐

┌───────┐ ┌───────────────────────────────────────┐

│ │ II │ │ Тип центра ответственности │ │

└───────┘ └───────────────────┬───────────────────┘

│ ┌─────────────────────────┴┬──────────────────────────┐ │

\│/ \│/ \│/

│┌─────────┴────────┐ ┌─────────┴─────────┐ ┌────────┴───────┐│

│ Центр затрат │ │ Центр доходов │ │Центр управления│

│└──────────────────┘ └───────────────────┘ └────────────────┘│

└─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─┘

┌─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─┐

┌───────┐ ┌────────────────────────────────────────┐

│ │ III │ │ Бизнес-процессы │ │

└───────┘ └───────────────────┬────────────────────┘

│ ┌────────────┬──────────────┴──┬───────────────┬─────────┐ │

\│/ │ │ │ \│/

│┌───────┴───────┐ │ │ │ ┌──────┴──────┐│

│Организационно-│ │ │ │ │Обслуживающая│

││ управленческая│ │ │ │ │ сфера ││

│ деятельность │ │ │ │ │ │

│└───────────────┘ \│/ \│/ \│/ └─────────────┘│

┌───────┴───────┐┌────────┴───────┐┌──────┴─────┐

│ │ Снабженческо- ││Производственная││Коммерческо-│ │

│заготовительная││ деятельность ││ сбытовая │

│ │ деятельность ││ ││деятельность│ │

└───────────────┘└────────────────┘└────────────┘

└─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─┘

┌─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─┐

┌───────┐ ┌──────────────────────────────────────┐

│ │ IV │ │ Наименования центров ответственности │ │

└───────┘ └───────────────────┬──────────────────┘

│ ┌──────────────────┬────────┴──────────┬─────────────────┐ │

\│/ \│/ \│/ \│/

│┌───────┴───────┐ ┌────────┴────────┐ ┌────────┴───────┐ ┌───────┴──────┐│

│ Администрация │ │ Склад хранения │ │Торговый зал │ │ Прочие │

││ │ │товаров │ │ │ │ ││

└───────────────┘ └─────────────────┘ └────────────────┘ └──────────────┘

└─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─┘

Рис. 4 Декомпозиция центров ответственности

Главной целью организации учета затрат по центрам является оптимальный уровень детализации, при котором не происходит усложнение методики расчета затрат, но в то же время обеспечивается получение необходимой информации для управления издержками торгового предприятия. При этом, вести учет общепроизводственных и общехозяйственных расходов необходимо исходя из их отношения к объему производства не единым массивом, а с подразделением на постоянную и переменную составляющие. В связи с этим необходимо использовать в учете анализируемого предприятия и открыть субсчета первого и второго порядков к счету 25 "Общепроизводственные расходы" (рис. 5).

┌─────────────────────────────────────────────────────────────────┐

┌───┤ Счет 25 "Общепроизводственные расходы" │

│ └─────────────────────────────────────────────────────────────────┘

│ Субсчета первого Субсчета второго

│ порядка ┌────────────────┬───────────────────┐порядка

│ │ \│/ \│/

│ ┌──────────────────────┴─────┐┌─────────┴─────────┐┌────────┴────────┐

├─>│ 25-1 "Затраты на содержание││ 25-11 "Переменные ││25-12 "Постоянные│

│ │и эксплуатацию оборудования"││ затраты" ││ затраты" │

│ └────────────────────────────┘└───────────────────┘└─────────────────┘

│ ┌────────────────┬───────────────────┐

│ │ \│/ \│/

│ ┌──────────────────────┴─────┐┌─────────┴─────────┐┌────────┴────────┐

├─>│ 25-2 "Общецеховые затраты ││ 25-21 "Постоянные ││25-22 "Переменные│

│ │на управление производством"││ затраты" ││ затраты" │

│ └────────────────────────────┘└───────────────────┘└─────────────────┘

│ ┌────────────────┬───────────────────┐

│ │ \│/ \│/

│ ┌──────────────────────┴─────┐┌─────────┴─────────┐┌────────┴────────┐

│ │ 25-3 "Общецеховые затраты ││ ││ │

└─>│ на хозяйственное ││ 25-31 "Постоянные ││25-32 "Переменные│

│ обслуживание ││ затраты" ││ затраты" │

│ производственного процесса"││ ││ │

└────────────────────────────┘└───────────────────┘└─────────────────┘

Рис. 5. Структура бухгалтерского счета 25 "Общепроизводственные

расходы"

Предлагаемая структура счета 25 "Общепроизводственные расходы" позволит повысить информативность учета и усилить внутренний контроль затрат в системе управленческого учета, а также создаст условия для контроля и маржинального анализа издержек производства на любой период производственного цикла.

Кроме того, немаловажным является вопрос выбора наиболее оптимального метода их распределения.

Исследования специфических особенностей учета косвенных расходов на предприятиях позволили определить различные варианты их распределения (рис. 4):

- распределение совокупных общепроизводственных расходов пропорционально единой базе распределения (I);

- выделение нескольких групп общепроизводственных расходов и распределение каждой группы в отдельности пропорционально наиболее оптимальной базе распределения (II);

- на предприятиях, имеющих цеховую структуру управления, возможен учет расходов по цехам, а затем их распределение между видами выпускаемой продукции с использованием одной базы (III).

Таким образом, можно выделить основные принципы, которые должны быть учтены при выборе базы распределения косвенных расходов:

- разукрупнение комплексов затрат на более однородные составные части с последующим распределением;

- использование разных носителей затрат для каждой конкретной группы расходов, выбор наиболее оптимального, в наибольшей степени коррелирующего с затратами группы.

По результатам данной главы можно сделать вывод о том, что реализация предложенных рекомендаций не только повысит научную обоснованность системы управленческого учета, но и позволит создать на предприятии эффективную учетно-аналитическую систему учета затрат, позволяющую принимать современные и экономически обоснованные управленческие решения и выявлять внутрихозяйственные резервы, учитывать специфические особенности функционирования предприятия.

ЗАКЛЮЧЕНИЕ

Необходимо отметить, что поставленная цель написания курсовой работы достигнута, задачи выполнены в полном объеме

Управленческий учет – это подсистема бухгалтерского учета, формирующая на основе методов планирования, учета и анализа информацию об альтернативных вариантах функционирования организации и её структурных подразделений, которая позволяет управленческому аппарату реализовать функции по управлению путем принятия эффективных управленческих решений.

Основу метода управленческого учёта составляет совокупность различных приёмов и способов, посредством которых отражаются объекты управленческого учёта в информационной системе организации.

Калькулирование себестоимости является одним из важнейших разделов управленческого учета.

Компании ООО «Сладкоежка» организован учет с помощью систему учета директ-костинг. С помощью данной системы компания организовала управленческий учет в соответствии с выбранной учетной политикой. На основе расчетов по данной системе трех наименований продуктов руководство компании может принять решение с помощью учета затрат на производство на основе системы директ-костинг, снять с производства убыточную продукцию печенья «Жимиш», к тому же маркетинговый отдел выявил неудовлетворенный спрос на печенье «Тапатуш». Предлагаю увеличить производство печенья «Тапатуш» и снять с производства печенье «Жимиш».

Уровень постановки учета центров затрат в целях контроля и планирования может осуществляться собственными усилиями или с помощью специализированных фирм, но, обязательно, на базе готовых автоматизированных программных систем.

Рекомендуем руководству ООО «Сладкоежка» применять при принятии управленческих решений маржинальный анализ.

На основе маржинального анализа руководитель может сделать вывод, что если заказ на продукцию ООО «Сладкоежка» выше 50% от его производственной мощности, то предприятие получит прибыль, в обратном случае будет нести убытки и это приведет к банкротству ООО «Сладкоежка». Пройдя точку безубыточности последующая единица продукции будет приносить предприятию прибыль. Ставка маржинальной прибыли (СМП) = 8 руб. В случае, если ООО «Сладкоежка» выпустит и реализует 1000 изделий, то зона безопасности для нее составит 50%, это в пределах 500 шт. или 10000 руб. Руководитель может принять решение сократить объем продаж, это не приведет к получению убытков. Таким образом, можно убрать с производстава печенье «Жимиш» и увеличть производство печенья «Тапатуш» , как наиболее востребованный продукт.

Анализируя учетную практику исследуемого предприятия, можно сделать вывод о том, что система управленческого учета носит фрагментарный характер и требует разработки дополнительных организационно-методических положений, нацеленных на повышение эффективности системы управленческого учета предприятия.

Индивидуально-организационные особенности влияют в первую очередь на построение организационной структуры управленческого учета, в частности на особенности постановки системы управленческого учета по центрам ответственности. В связи с этим считаем, что наиболее целесообразным и учитывающим специфические особенности хлебопекарного производства является структурно-функциональный подход к выделению центров ответственности, при котором центры ответственности устанавливаются в зависимости от организационной структуры управления и функций, выполняемых каждым подразделением. При этом центром прибыли и инвестиций выступает предприятие в целом.

Рекомендуемый подход к выделению центров ответственности на предприятии позволит внедрить систему учета затрат по центрам ответственности, не нарушая связей между различными иерархическими уровнями управления в системе управленческого учета

Реализация предложенных рекомендаций не только повысит научную обоснованность системы управленческого учета, но и позволит создать на предприятии эффективную учетно-аналитическую систему учета затрат, позволяющую принимать современные и экономически обоснованные управленческие решения и выявлять внутрихозяйственные резервы, учитывать специфические особенности функционирования предприятия.

СПИСОК ЛИТЕРАТУРЫ

1. Положение по бухгалтерскому учету "Расходы организации" ПБУ 10/99 (утв. приказом Минфина РФ от 6 мая 1999 г. N 34н) (с изменениями от 27 апреля 2016 г.)

2. Абрамова Н.В., Бухгалтерский и налоговый учет расходов на изготовление продукции. // Главбух, Отраслевое приложение «Учет в производстве», №2. –2016. – с. 62

3. Агафонова М.Н. Бухучет в оптовой и розничной торговле. М.: Бератор - Пресс, 2018. – 415с.

4. Бланк И.А. Управление активами. — К.: Ника-Центр, Эльга, 2016.— 720 с.

5. Василевич И.П., Учет расходов, включаемых в себестоимость продукции. // Бухгалтерский учет, №8. – 2016. – с. 15

6. Вахрушина М.А. Бухгалтерский управленческий учет. Учебное пособие. -М.: ЗАО "Финстатинформ", 2015. - 541с.

7. Воронова Е.Ю., Позаказный и попроцессный методы калькулирования себестоимости: сравнительный анализ. // Аудиторские ведомости, № 12. – 2001. – с. 54, №1. - 2016 . – с. 16

8. Волков Н.Г., Учет косвенных расходов. // Бухгалтерский учет, №12. – 2016. - с. 42

9. Врублевский Н.Д., Построение системы счетов управленческого учета. // Бухгалтерский учет, №17. – 2014. – с. 23

10. Друри К. Введение в управленческий и производственный учет. -М.: Аудит, ЮНИТИ, 2015 - 788с.

11. Карпова Т.П. Основы управленческого учета. Учебное пособие. -М.: ИНФРА-М, 2016.- 541с.

12. Керимов В.Э. Теория и практика организации управленческого учета на производственных предприятиях: Научное издание. - М.: ИВЦ "Маркетинг", 2015. - 411с.

13. Новиков Д.Ю. Расходы организации: бухгалтерский и налоговый учет. – М.: Бератор – Пресс, 2018. – 240с.

14. Николаева О.Е., Шишкова Т.В. Управленческий учет. - М.: Эдиториал УРСС. 2015. - 423с.

15. Пипко В.А., Бережной В.И. Булавина Л.Н. Бухгалтерский (финансовый) учет: Учет активов и расчетных операций. М.: Финансы и статистика, 2016. – 416с.

16. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. - 5-е изд. доп. и перераб. - Минск: ООО "Новое знание", 2016. - 687с.

17. Стуков С.А., Распределение косвенных затрат между себестоимостью отдельных видов продукции. // Аудиторские ведомости, - №8. – 2016. – с. 25

18. Трубников А.А., Учет расходов, связанных со сбытом продукции. // Главбух, Отраслевое приложение «Учет в производстве», №1. – 2015. – с.32

19. Шеремет А.Д. Управленческий учет. - М.: ИД ФБК-ПРЕСС, 2014.- 517с.

20. Юцковская И.Д., Процесс калькулирования. // Финансовые и бухгалтерские консультации, №6. – 2016. – с. 34

Приложение1

Характеристики методов калькулирования себестоимости

|

Характеристики |

Наименование метода |

|||||

|

Позаказный |

Попроцессный |

Нормативный |

Метод полного |

Метод директ - |

Функциональный |

|

|

Объект |

Заказ |

Процесс |

Изделие |

Изделие |

Изделие |

Операция |

|

Способы |

Суммирование |

Суммирование |

Нормативный |

Суммирование |

Суммирование |

Суммирование |

|

Вид |

Единичное, |

Крупносерийное, |

Крупносерийное, |

Единичное, |

Единичное, |

Крупносерийное, |

|

Учет временного |

По окончании |

Отчетный период |

Отчетный период |

Отчетный период |

Отчетный период |

По окончании |

|

Полнота учета |

Учет всех |

Учет всех |

Учет всех |

Учет всех |

Учет прямых |

Учет всех |

Приложение 2

Журнал хозяйственных операций

|

№п/п |

Содержание хозяйственной операции |

Сумма, руб. |

Корреспонденция счетов |

|

|

Дебет |

Кредит |

|||

|

1 |

2 |

3 |

4 |

5 |

|

1 |

Отпущены со склада материалы: |

|||

|

Цех 1 (производство печенье «Куки») |

13339,4 |

20-1 |

10 |

|

|

Цех 2 (производство печенье «Тапатуш») |

13257,3 |

20-2 |

10 |

|

|

Цех 3 (производство печенье «Жимиш») |

17198,9 |

20-3 |

10 |

|

|

Начислена заработная плата: |

||||

|

Рабочему персоналу Цех 1 |

66700 |

20-1 |

70 |

|

|

Рабочему персоналу Цех 2 |

52000 |

20-2 |

70 |

|

|

Рабочему персоналу Цех 3 |

70000 |

20-3 |

70 |

|

|

обслуживающим оборудование в Цехе 1 |

7818 |

25-1 |

70 |

|

|

обслуживающим оборудование в Цехе 2 |

8862 |

25-2 |

70 |

|

|

обслуживающим оборудование в Цехе 3 |

6520 |

25-3 |

70 |

|

|

персоналу управления |

80000 |

26 |

70 |

|

|

рабочим РМЦ |

12000 |

23 |

70 |

|

|

3 |

Перечисления во внебюджетные фонды |

|||

|

Рабочих Цех 1 |

23745,2 |

20-1 |

69 |

|

|

Рабочих Цех 2 |

18512 |

20-2 |

69 |

|

|

Рабочих Цех 3 |

24920 |

20-3 |

69 |

|

|

обслуживающим оборудование в Цех 1 |

2783,2 |

25-1 |

69 |

|

|

обслуживающим оборудование в Цех 2 |

3154,9 |

25-2 |

69 |

|

|

обслуживающим оборудование в Цех 3 |

2321,1 |

25-3 |

69 |

|

|

персонала управления |

28480 |

26 |

69 |

|

|

рабочих РМЦ |

4272 |

23 |

69 |

|

|

4 |

Начислена амортизация по: |

|||

|

Оборудованию Цех 1 |

208,3 |

25-1 |

02 |

|

|

Оборудованию Цех 2 |

291,7 |

25-2 |

02 |

|

|

Оборудованию Цех 3 |

333,3 |

25-3 |

02 |

|

|

зданию фабрики |

2833,3 |

26 |

02 |

|

|

Зданию Цех 1 |

149,8 |

25-1 |

02 |

|

|

Зданию Цех 2 |

424,4 |

25-2 |

02 |

|

|

Зданию Цех 3 |

312,3 |

25-3 |

02 |

|

|

5 |

Получен счет за электроэнергию, использованную: |

|||

|

а) на освещение производственных помещений: |

||||

|

Цех 1 |

1752 |

25-1 |

76 |

|

|

Цех 2 |

1986 |

25-2 |

76 |

|

|

Цех 3 |

1462 |

25-3 |

76 |

|

|

б) на обслуживание оборудования: |

||||

|

Цех 1 |

876 |

25-1 |

76 |

|

|

Цех 2 |

993 |

25-2 |

76 |

|

|

Цех 3 |

731 |

25-3 |

76 |

|

|

в) на освещение помещений управления |

680 |

26 |

76 |

|

|

г) на обслуживание РМЦ |

300 |

23 |

76 |

|

|

6 |

РМЦ произведен текущий ремонт оборудования Цех 2 |

16572 |

25-2 |

23 |

|

7 |

Определены и списаны на себестоимость расходы: |

|||

|

а) РСЭО: |

||||

|

на себестоимость продукции Цех 1 (производство печенье «Куки») |

11685,5 |

20-1 |

25-1 |

|

|

на себестоимость продукции Цех 2 (производство печенье «Тапатуш») |

29873,6 |

20-2 |

25-2 |

|

|

на себестоимость продукции Цех 3 (производство печенье «Жимиш») |

9905,4 |

20-3 |

25-3 |

|

|

7 |

б) Общецеховые расходы: |

|||

|

на себестоимость продукции Цех 1 (производство печенье «Куки») |

1901,8 |

20-1 |

25-1 |

|

|

на себестоимость продукции Цех 2 (производство печенье «Тапатуш») |

2410,4 |

20-2 |

25-2 |

|

|

на себестоимость продукции Цех 3 (производство печенье «Жимиш») |

1774,3 |

20-3 |

25-3 |

|

|

в) Общехозяйственные расходы: |

||||

|

на себестоимость продукции Цех 1 (производство печенье «Куки») |

39586,4 |

90.2 |

26 |

|

|

на себестоимость продукции Цех 2 (производство печенье «Тапатуш») |

30862,0 |

90.2 |

26 |

|

|

на себестоимость продукции Цех 3 (производство печенье «Жимиш») |

41544,9 |

90.2 |

26 |

|

|

8 |

Выпущена и сдана на склад: |

|||

|

печенье «Куки» - Цех 1 |

117371,9 |

43 |

20-1 |

|

|

печенье «Тапатуш» - Цех 2 |

116053,3 |

43 |

20-2 |

|

|

печенье «Жимиш» - Цех3 |

123798,6 |

43 |

20-3 |

|

Приложение 3

Ведомость учета затрат Цех 1 (печенье «Куки»)

|

№ статьи |

Дебетируемые счета и статьи аналитического учета |

Обороты по дебету счета 25 с кредита счетов |

|||||

|

наименование |

70 |

69 |

23 |

02 |

76 |

Итого |

|

|

А. РСЭО |

|||||||

|

1 |

Износ производственного оборудования |

208,3 |

208,3 |

||||

|

2 |

Эксплуатация оборудования И транспортных средств |

7818 |

2783,2 |

876 |

11477,2 |

||

|

3 |

Текущий ремонт |

||||||

|

Итого РСЭО |

7818 |

2783,2 |

208,3 |

876 |

11685,5 |

||

|

Б. Общецеховые расходы |

|||||||

|

Содержание зданий, сооружений, инвентаря |

1752 |

1752 |

|||||

|

Износ зданий, сооружений |

149,8 |

149,8 |

|||||

|

Итого общецеховые расходы |

149,8 |

1752 |

1901,8 |

||||

|

Итого по счету 25 |

7818 |

2783,2 |

358,1 |

2628 |

13587,3 |

||

Ведомость учета затрат Цех 2 (печенье «Тапатуш» )

|

№ статьи |

Дебетируемые счета и статьи аналитического учета |

Обороты по дебету счета 25 с кредита счетов |

|||||

|

наименование |

70 |

69 |

23 |

02 |

76 |

Итого |

|

|

А. РСЭО |

|||||||

|

1 |

Износ производственного оборудования |

291,7 |

291,7 |

||||

|

2 |

Эксплуатация оборудования И транспортных средств |

8862 |

3154,9 |

993 |

13009,9 |

||

|

3 |

Текущий ремонт |

16572 |

16572 |

||||

|

Итого РСЭО |

8862 |

3154,9 |

16572 |

291,7 |

993 |

29873,6 |

|

|

Б. Общецеховые расходы |

|||||||

|

Содержание зданий, сооружений, инвентаря |

1986 |

1986 |

|||||

|

Износ зданий, сооружений |

424,4 |

424,4 |

|||||

|

Итого общецеховые расходы |

424,4 |

1986 |

2410,4 |

||||

|

Итого по счету 25 |

8862 |

3154,9 |

16572 |

716,1 |

2979 |

32284 |

|

Ведомость учета затрат Цех 3 печенье «Жимиш»

|

№ статьи |

Дебетируемые счета и статьи аналитического учета |

Обороты по дебету счета 25 с кредита счетов |

||||||

|

наименование |

70 |

69 |

23 |

02 |

76 |

Итого |

||

|

А. РСЭО |

||||||||

|

1 |

Износ производственного оборудования |

333,3 |

333,3 |

|||||

|

2 |

Эксплуатация оборудования И транспортных средств |

6520 |

2321,1 |

731 |

9572,1 |

|||

|

3 |

Текущий ремонт |

|||||||

|

Итого РСЭО |

6520 |

2321,1 |

333,3 |

731 |

9905,4 |

|||

|

Содержание зданий, сооружений, инвентаря |

1462 |

1462 |

||||||

|

Износ зданий, сооружений |

312,3 |

312,3 |

||||||

|

Итого общецеховые расходы |

312,3 |

1462 |

1774,3 |

|||||

|

Итого по счету 25 |

6520 |

2321,1 |

645,6 |

2193 |

11679,7 |

|||

Ведомость учета затрат по РМЦ

|

Дебетируемые счета и статьи аналитического учета |

В дебет 23 счета с кредита счетов |

||||

|

70 |

69 |

76 |

итого |

||

|

1 |

Затраты на оплату труда |

12000 |

12000 |

||

|

2 |

Внебюджетные фонды |

4272 |

4272 |

||

|

3 |

Прочие затраты |

300 |

300 |

||

|

Итого по счету |

12000 |

4272 |

300 |

16572 |

|

Ведомость учета затрат по РМЦ

|

№ статьи |

Дебетуемые счета и статьи аналитического учета |

Обороты по дебету счета 26 с кредита счетов |

||||

|

Наименование |

70 |

69 |

02 |

76 |

Итого |

|

|

К счету 26 |

||||||

|

1. |

Заработная плата аппарата управления |

80000 |

28480 |

108480 |

||

|

2. |

Амортизация основных средств |

2833,3 |

2833,3 |

|||

|

3. |

Содержание и текущий ремонт зданий, сооружений, инвентаря |

680 |

680 |

|||

|

Итого по счету 26 |

80000 |

28480 |

2833,3 |

680 |

111993,3 |

|

- Роль мотивации в поведении организации (МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ ТЕОРИЙ МОТИВАЦИИ)

- Технология осуществления коммерческих сделок предприятиями на рынке товаров и услуг

- Понятие и признаки государства (Понятие государства)

- Виды юридических лиц

- «Основания приобретения и прекращения права собственности. »

- Акции: понятие, классификация (Понятие обыкновенной акции)

- Индивидуальное предпринимательство (Понятие индивидуального предпринимательства. Государственная регистрация индивидуального предпринимателя)

- Классификация, структура и основные характеристики современных микропроцессоров ПК (История создание и структура современного микропроцессора)

- Проектирование реализации операций бизнес-процесса (Характеристика комплекса задач)

- Назначение и структура системы защиты информации коммерческого предприятия (Аналитическая часть)

- Правовая основа выполнения кредитных обязательств ( кредитный договор как Правовая основа выполнения кредитных обязательств)

- Анализ внешней и внутренней среды организации ( Теоретические основы анализа внешней и внутренней среды организации)