Первичные учетные документы для целей налогового учета (Требования, предъявляемые к первичным учетным документам)

Содержание:

ВВЕДЕНИЕ

Понятие налогового учета приведено в ст. 313 НК РФ. Там, указано, что налоговый учет представляет собой систему обобщения информации для определения налоговой базы по разным видам налогов на основе имеющихся первичных документов, собранных по порядку в соответствии с предусмотренным НК РФ. [НК РФ, часть 1,2 вступившая в силу с 14.12.2017 - 201с.]

Налоговый учёт осуществляется в целях формирования полной и достоверной информации о порядке учёта для целей налогообложения хозяйственных операций, осуществлённых налогоплательщиком в течение отчётного (налогового) периода, а также снабжения полученной информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью уплаты в бюджет налога. [Кирьянова З.В. Теория бухгалтерского учета. - М.: Финансы и статистика, 2015 - 230c.]

Данные налогового учёта должны отражать порядок формирования суммы доходов и расходов, порядок определения доли расходов, учитываемых для целей налогообложения в текущем (отчётном) периоде, сумму остатков расходов (убытков) подлежащих отнесению на расходы в следующих налоговых периодах, порядок формирования сумм создаваемых резервов, а также сумму задолженности по расчётам с бюджетом. Согласно статье 314 формирование данных налогового учёта предполагает непрерывность отражения в хронологическом порядке объектов учёта для целей налогообложения (в том числе операций, результаты которых учитываются в нескольких отчётных периодах либо переносятся на ряд лет). Подтверждением данных налогового учёта являются:

- первичные учётные документы (включая справку бухгалтера);

- аналитические регистры налогового учёта;

- расчёт налоговой базы.

Учет первичных учётных документов необходимо вести в соответствии с нормативными документами.

Основной целью курсовой работы является изучение первичных учетных документов для целей налогового учета.

В связи с данной целью были обозначены следующие задачи:

- Дать понятие определению первичных учетных документов и показать их значение для целей налогового учета;

- Рассмотреть классификацию и виды первичных учетных документов;

- Изучить требования, предъявляемые к первичным учетным документам;

- Показать систему документооборота первичных учетных документов для целей учета;

- Изучить состав и оформление документов необходимых для ведения налогового учета;

- Охарактеризовать существующие проблемы с первичными учетными документами для целей налогового учета;

- Разобрать пути решения возникающих проблем с первичными учетными документами для правильного учета.

Прикладная значимость данной работы состоит в том, что от правильности и корректности оформления первичного документа, зависит законность и логичность отражения хозяйственной операции в учете.

Предмет курсовой работы это первичные учетные документы.

Правила и основы ведения учета первичных документов рассмотрены в нормативных документах таких как, Налоговый Кодекс РФ и Федеральный закон «О бухгалтерском учете». Правильность заполнения первичных документов показано в научно-исследовательских работах известных исследователей, где изучены отдельные теоретические аспекты ведения первичных учетных документов, но не рассмотрены в полной мере возникающие проблемы на практике. В связи с этим очевиден недостаток разработанной научно-методологической базы для разработки правил документального оформления первичных документов и их использование для налогового учета.

1.Основы первичного учета в налоговом учете

1.1 Понятие и сущность ведения первичного учета документов для целей налогового учета

В соответствии со ст. 313 Налогового Кодекса РФ налоговый учет - это система обобщения информации для определения налогооблагаемой базы на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным в Налоговом кодексе. Налоговый учет существует для формирования достоверной и полной информации о ведении хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода, а также обеспечения информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты налога в бюджет. В целях исчисления налога на прибыль параллельно бухгалтерскому учету ведется налоговый учет, т. е. сбор информации в аналитические регистры для формирования налоговой базы. [Федеральный закон «О бухгалтерском учете» от 21ноября 1996г. № 129-ФЗ, в редакции федерального закона от 30 июня 2003 г. № 86-ФЗ].

Аналитические регистры - это сводные формы систематизации данных налогового учета за отчетный период, сгруппированные без распределения по счетам бухгалтерского учета.

Система налогового учета организуется налогоплательщиком самостоятельно исходя из принципа последовательности применения норм и правил налогового учета. Порядок ведения налогового учета устанавливается в учетной политике для целей налогообложения, в которой также находят отражение сами регистры налогового учета. В статье 314 НК РФ нет ссылки на формы регистров и способы их заполнения. Налогоплательщик прописывает регистры самостоятельно, прикладывая их к учетной политике, действующей в организации.

Подтверждением данных налогового учета являются: первичные учетные документы, включая справку бухгалтера; аналитические регистры налогового учета; расчет налоговой базы, налоговые декларации.

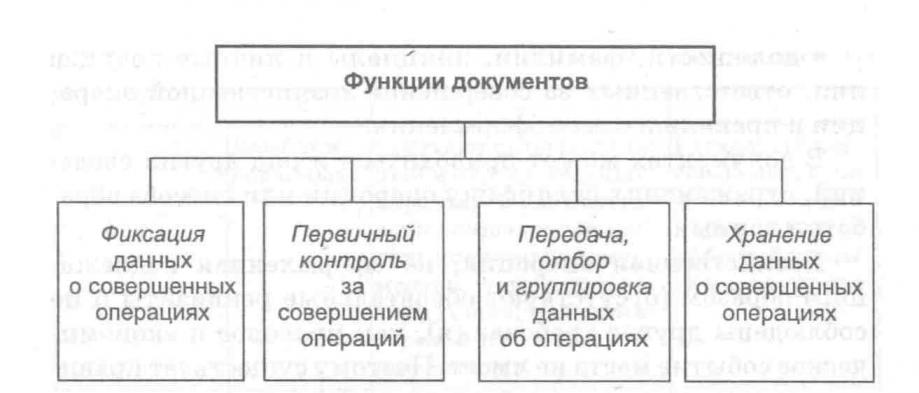

Стоит отметить, что «документ» возник, прежде всего, чтобы зафиксировать информацию и придать ей юридическую силу. Зафиксированная на материальном носителе информация с реквизитами, позволяющими ее идентифицировать, созданная, полученная и сохраняемая организацией или физическим лицом в качестве доказательства при подтверждении правовых обязательств или деловой деятельности.

Документ, зафиксировав и отобразив информацию, тем самым обеспечивает ее сохранение и накопление, возможность передачи другому лицу, многократное использование, возвращение к информации во времени.

Первичные учетные документы - это документы, оформленные согласно Федеральному закону о бухгалтерском учете [ст. 9 Федерального закона от 21.11.1996 г. №129-ФЗ «О бухгалтерском учете»], бухгалтерская справка отражает исправления, дополнения по хозяйственным операциям, которые не были отражены в текущем учете (например, корректировка расчетов по налогам).

Ведение первичных учётных документов осуществляется в соответствии с нормативными документами, имеющими разный статус. В зависимости от назначения и статуса нормативные документы целесообразно представить в виде следующей системы:

Ведение первичных учётных документов осуществляется в соответствии с нормативными документами, имеющими разный статус. В зависимости от назначения и статуса нормативные документы целесообразно представить в виде следующей системы:

-1-й уровень системы это Гражданский кодекс РФ, Налоговый кодекс РФ. Основным актом первого уровня является Федеральный закон от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете»;

-2-й уровень это стандарты (положения) по бухгалтерскому учету и отчетности, где единственный регулирующий орган Минфин РФ;

-3-й уровень это методические рекомендаций или указания, инструкции, комментарии, письма Минфина РФ и других ведомств;

-4-й уровень это рабочие документы по бухгалтерскому учету самого предприятия.

Собственные документы, работающие на предприятии определяют особенности организации и ведения учета в нем. Основными из них являются документы по учетной политике предприятия, формы первичных учетных документов, утвержденные руководителем и графики документооборота.

В целях упрощения ведения налоговых регистров их нумерация и наименование могут совпадать с планом счетов предприятия. Но при этом регистры обязательно должны содержать следующие реквизиты: наименование, период, измерители операции в натуральном и стоимостном выражении, содержание хозяйственной операции, подпись ответственного лица. Первостепенная задача регистров – это четкое, полное, корректное и достоверное преобразование информации о формировании доходов и расходов организации в хронологическом порядке, определяющих размер налогооблагаемой базы, в соответствии с главой 25 НК РФ. Основой для ведения регистра является документальное подтверждение возникновения доходов или расходов. [НК РФ, часть 1,2 вступившая в силу с 14.12.2017 - 256с.]

Указанные регистры не являются типовыми формами, и нет утвержденных форм регистров, хотя Министерство по налогам и сборам РФ (МНС России) в порядке рекомендаций привело примерный перечень таких форм. Поэтому на практике налогоплательщики разрабатывают и ведут регистры налогового учета самостоятельно.

Данные налогового учета представляют собой коммерческую тайну, поэтому лица, виновные в ее разглашении, несут ответственность в соответствии с законом.

Организация налогового учета нашла отражение в информационном сообщении МНС России от 19 декабря 2001 г. «Система налогового учета, рекомендуемая МНС России для исчисления прибыли в соответствии с нормами главы 25 Налогового кодекса Российской Федерации». В этом сообщении предлагаются основные регистры системы налогового учета. Разработанные регистры могут быть произвольно расширены, дополнены, разделены или иным способом приспособлены для отражения деятельности данного предприятия.

Результатом использования налогового учета является представление в Федеральную налоговую службу России, ФНС России, специализированных типовых форм, в которых налогоплательщик отражает основные налогово-расчетные показатели и рассчитывает сумму налогового обязательства. [Финансовая газета (Региональный выпуск). 2016. N 24.]

1.2. Классификация и виды первичных учетных документов

Документ это письменное свидетельство факта хозяйственной операции. Термин «хозяйственная операция» в законодательстве не расшифровывается, поэтому под хозяйственной операцией будем понимать любое событие хозяйственной деятельности организации. Не все документы, которых большое количество, называются первичными. [Бухгалтерский (финансовый) учет-учебник для вузов/ Под ред. Ю.А. Бабаева. - М.: Вузовский учебник, 2014. 64c.]

Классификацию первичных учетных документов можно представить в виде схемы:

Все документы, показанные в данной таблице, можно охарактеризовать по следующим основным признакам:

- По назначению:

- Распорядительные документы, содержащие разрешение на совершение определенной хозяйственной операции, распоряжение руководителя о выдаче денежных средств под отчет;

- Оправдательные документы, содержащие информацию об исполнении распоряжения, авансовый отчет;

- Бухгалтерские документы, которые служат для оформления бухгалтерских записей с целью дальнейшего использования в учетном процессе, расчете при начислениях с оплат труда;

- Комбинированные документы, сочетающие в себе признаки распорядительных, исполнительных и документов бухгалтерского оформления, расчетно-платежная ведомость на оплату труда. [Кутер М. Л. Теория бухгалтерского учета: учебник. - 2-е изд., перераб. и доп. — М.: Финансы и статистика, 2014. 17c.]

- По содержанию хозяйственных операций:

- Материальные документы, служащие для оформления операций по движению товарно-материальных ценностей, приходный ордер;

- Денежные документы, предназначенные для оформления операций с наличными и безналичными денежными средствами предприятия, платежное поручение;

- Расчетные документы, используемые для оформления расчетных взаимоотношений предприятия со своими контрагентами по возникшим обязательствам, счет-фактура.

- По объему отраженных операций:

- Первичные документы, содержащие информацию об одной хозяйственной операции, приходные и расходные кассовые ордера;

- Сводные документы, предназначенные для обобщения информации обо всей совокупности однотипных хозяйственных операций за определенный промежуток времени, отчет кассира.

- По способу использования:

- Разовые документы, используемые для оформления однократной хозяйственной операции, накладная-требование на отпуск, внутреннее перемещение материалов;

- Накопительные документы используются для многократного совершения одноразовых хозяйственных операций, лимитно-заборная карта.

- По числу учитываемых позиций:

- Однострочные документы, содержащие одну учетную позицию;

- Многострочные документы, содержащие две и более учетные позиции, расчетно-платежная ведомость.

- По месту составления:

- Внутренние документы, составленные в самой организации для оформления внутренних хозяйственных операций, доверенность на получение товарно-материальных ценностей;

- Внешние документы, поступающие от сторонних организаций и отражающие взаимоотношения организации со своими контрагентами, платежные требования-поручения.

- По способу заполнения:

- Заполняемые вручную;

- Заполняемые при помощи средств вычислительной техники.

Кроме того, все перечисленные виды учетной документации можно условно сгруппировать по следующим признакам:

- Организационно-распорядительные документы, отражающие вопросы общего руководства организацией и ее производственно-эксплуатационной деятельностью. Данные документы составляются органами управления организации. [Хоружий Л.И. Бухгалтерский учет. - М.: Колос, 2014.19c.]

- Финансово-расчетные документы, способствующие рациональному использованию денежных средств и обобщающие информацию о финансовом состоянии организации и расчетах с другими участниками рыночных отношений. Данный вид документов составляется бухгалтерской службой организации.

- Документы по снабжению и сбыту, материальные документы;

- Учетные регистры это разграфленные листы, бумаги, используемые для бухгалтерских записей.

Учетные регистры подразделяются по ряду признаков:

- По внешнему виду;

- По объему содержания;

- По характеру записей.

- По внешнему виду учетные регистры делятся на следующие группы:

- бухгалтерские книги;

- карточки;

- свободные листы, ведомости.

Бухгалтерские книги, это сброшюрованные листы бумаги, с необходимой графикой. Все страницы книги нумеруются, указывается общее их количество, что подтверждается подписью бухгалтера.

Карточки, это отдельные листы бумаги в виде разграфленных таблиц.

Они бывают определенных стандартов, что позволяет хранить их вместе в картотеке. [Сборник Положений по бухгалтерскому учету (ПБУ 1 - 19). - М.: Бухгалтерский учет, 2015.145c.]

Свободные листы, это разновидность карточек. Они делаются из менее плотной бумаги и хранятся не в картотеках, а в специальных папках, откуда могут изыматься для записей, подсчета.

- По объему содержания учетные регистры делятся на три группы:

- Синтетические;

- Аналитические;

- Комбинированные.

В синтетических учетных регистрах запись производится в обобщенном виде, кратко, без пояснительного текста, с указанием даты и номера бухгалтерской записи. В аналитических учетных регистрах записи делаются по отдельным аналитическим счетам, детализирующим содержание записи того или иного синтетического счета.

Комбинированные учетные регистры объединяют в себе синтетический и аналитический учет. Их применение сокращает объем учетных работ, позволяет вести учет отдельных объектов в аналитическом разрезе и одновременно получать обобщенные показания синтетического учета.

- По характеру записи разносятся по бухгалтерским счетам или только регистрируются в хронологическом порядке без группировки по счетам:

- Хронологические;

- Систематические;

- Комбинированные.

В хронологических учетных регистрах хозяйственные операции отражаются по мере их совершения на основании первичных документов в хронологическом порядке, в последовательности поступления, без группировки и разноски по счетам. [Бухгалтерский учет. 2016. N 12.]

Систематические учетные регистры предназначены для группировки однородных операций и записи их по определенной системе на бухгалтерских счетах.

Комбинированные отчетные регистры сочетают в себе хронологические и систематические учетные регистры. В этих регистрах записи более наглядны и обозримы, сокращаются затраты труда по учетной регистрации, уменьшается возможность ошибок, так как хронологические и систематические записи производятся не в разных регистрах, а в один рабочий прием в совмещенном регистре.

- По форме графления регистры бывают:

- Линейные, для учета расчетов с поставщиками, дебиторами и кредиторами;

- Шахматные или табличные, которые позволяют сделать запись одновременно по дебету и кредиту счета. Здесь сочетается аналитический и синтетический учет.

Сущность шахматной формы заключается в том, что дебет счета располагают по горизонтали, а кредит — в вертикальных колонках. Каждая клетка в таком регистре представляет собой дебет одного и кредит другого счета.

Особенность ее состоит в том, что сумма операций записывается по двум счетам только один раз, но эта запись означает, что сумма отнесена одновременно в дебет одного и кредит другого счета. По этой форме строится журнал-ордер. [Постановление Правительства РФ от 08.07.1997 N 835 "О первичных учетных документах"// СЗ РФ. 1997. N 28. Ст. 3448.]

Главная книга представляет собой сброшюрованные листы со специальным графлением.

На каждый счет отводится для записей определенная страница или несколько страниц, в зависимости от количества корреспондирующих счетов.

В Главной книге проставляются месяц, за который вносятся записи, обороты по дебету данного счета с кредита счетов и в целом оборот по дебету счета, общий итог оборота по кредиту счета и остаток.

При указании номера кредитуемого счета должен быть также указан номер журналов-ордеров, в котором получила отражение данная сумма.

Таким образом, Главная книга используется для обобщения данных журналов-ордеров, взаимной проверки правильности произведенных записей по отдельным синтетическим счетам, а в ряде случаев и аналитическим счетам, составления бухгалтером отчетов. [Письмо Минфина РФ от 01.08.2001 N 16-00-14/364 "Об утверждении альбомов унифицированных форм первичной учетной документации"]

На предприятии первичные бухгалтерские документы можно классифицировать на следующие группы:

I - типовые формы первичных документов строгой отчетности;

II - типовые формы первичных учетных документов, утвержденные Министерством финансов и другими уполномоченными государственными органами в установленном порядке;

III -первичные документы, разработанные предприятием самостоятельно и утвержденные в приложении к учетным политикам. [Чипуренко, Е.В. Налоговый анализ деятельности коммерческой организации. Монография / Е.В. Чипуренко. - М.: Дюжина и К, 2013. c.69]

1.3. Требования, предъявляемые к первичным учетным документам

Анализируя все хозяйственные операции, возникающие при осуществлении деятельности предприятия, каждый налогоплательщик самостоятельно определяет, по каким объектам учета он должен разработать и утвердить формы регистров налогового учета, в которых должны быть обеспечены все данные, необходимые для правильного определения показателей налоговой декларации, на основании требований гл. 25 Налогового Кодекса РФ.

Формирование данных налогового учета предполагает непрерывность отражения в хронологическом порядке объектов учета для целей налогообложения. Следуя принципу непрерывности отражения в хронологическом порядке объектов учета для целей налогообложения, регистры налогового учета должны быть сформированы тем или иным образом по всем операциям, учитываемым для целей налогообложения. Если же в регистрах бухгалтерского учета содержится достаточно информации для определения налоговой базы в соответствии с требованиями гл. 25 Налогового Кодекса РФ, то во избежание дублирования налогоплательщик вправе и должен использовать эту информацию для системы налогового учета. [Вестник Банка России. 2015. N 74; 2016. N 17.]

Если для отражения тех или иных операций, достаточно данных бухгалтерского учета, например в случае, если правила ведения бухгалтерского и налогового учета совпадают, то дополнительно оформлять налоговые регистры с точно такими же данными, необходимости нет. Организация в приказе об учетной политике в целях налогообложения определяет перечень регистров бухгалтерского учета, которые используются как регистры налогового учета.

При наличии расхождений можно руководствоваться нормами ст. 313 Налогового Кодекса РФ, предусматривающей, что если в регистрах бухгалтерского учета содержится недостаточно информации для определения налоговой базы, то налогоплательщик вправе вводить в применяемые регистры бухгалтерского учета дополнительные реквизиты, формируя тем самым регистры налогового учета. Регистры налогового учёта следует вести как на бумаге, так и в электронном виде, на любых информационных носителях.

При этом ведения аналитического учёта должно быть организовано по такому правилу, чтобы данные предоставленные налогоплательщиком могли бы обеспечивать беспрерывный учет совершенных фактов хозяйственной жизни организации в четком порядке для формирования налоговой базы. [Новодворский В.Д., Белова Е.Л. Рабочий план счетов в системе бухгалтерского учета. Учебно - практическое пособие. - М.: Экономист, 2015.c.94.]

Конкретные особенности регистров разрабатываются организациями самостоятельно и утверждаются в Приказе "Об учётной политики для целей налогообложения".

Требования НК РФ предполагают, что определенные формы регистров налогового учёта прописываются и устанавливаются организацией самостоятельно. Что, как и чем воспользоваться, решает сам руководитель, опираясь на специфику работы деятельности предприятия и отличий бухгалтерского и налогового учёта.

Формы аналитических регистров налогового учёта для определения налоговой базы в обязательном порядке должны содержать следующие реквизиты:

- наименование регистра;

- период (дату) составления;

- измерители операции в натуральном и денежном выражении;

- наименование хозяйственных операций;

- подпись (расшифровку подписи) лица, ответственного за составление указанных регистров.

Содержание данных налогового учёта (в т. ч. и данных первичных документов) является налоговой тайной.

Согласно ст. 314 НК РФ логичность, правильность, конкретность отражения операций хозяйственной жизни организации в налоговых регистрах создают люди ответственные за оформление и подписавшие эти первичные документы.

При хранении регистров налогового учёта должна обеспечиваться их защита от несанкционированных исправлений. [Борисов А.Н. "Комментарий к Федеральному закону "О бухгалтерском учете". - М.: Юстицинформ, 2015. 23 c.]

Внесение поправок или исправлений, можно сказать ошибок в регистры, при ведении налогового учёта, необходимо совершать логично, обосновано и подтверждаться лицом ответственным за корректировку, с указанием даты, инициалов (ФИО) и весомой причиной для внесенных исправлений.

Сама система налогового учета предполагает взаимосвязь показателей, оказывающих прямое или косвенное действие на определение размера налоговой базы, их критерий систематизации и, конечно же, порядка ведения учета, при формировании и отражении полученной информации об объектах налогового учета. [Рогожин М. Ю. Настольная книга секретаря. - М., 2013.97c.]

2. Организация документооборота в налоговом учете

2.1 Система документооборота первичных учетных документов для целей налогового учета

Документооборот представляет собой движение первичных учетных документов в бухгалтерском и налоговом учете, их создание или получение от других организации, соответственно принятие к учету, непосредственно обработка и в конечном итоге передача их в архив предприятия. Работы, связанные с составлением графика документооборота, организует главный бухгалтер предприятия.

Своевременное и качественное оформление первичных учетных документов, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных обеспечивают лица, составившие и подписавшие эти документы. Как установлено п. 15 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ создание первичных учетных документов, порядок и сроки передачи их для отражения в бухгалтерском учете производятся в соответствии с утвержденным в организации графиком документооборота. [Бухгалтерский (финансовый) учет-учебник для вузов/Под ред. Ю.А. Бабаева. - М.: Вузовский учебник, 2014. 90c.]

После правильного составления и оформления документов в учете, необходима их регистрация. Регистрация документа проводится после его подписания или утверждения. Регистрационный номер - цифровое или буквенное - цифровое обозначение, присваиваемое документу для его учета и последующего поиска.

Наряду с унификацией важное значение имеет стандартизация документов, под которой понимают установление одинаковых стандартных размеров бланков типовых документов.

В настоящее время существуют следующие унифицированные формы первичной учетной документации, утвержденные Госкомстатом России по согласованию с Минфином России и Минэкономразвития России. [Постановление Госкомстата России от 30.10.1997г. №71а. " Об утверждении Альбома новых унифицированных форм первичной учетной документации.]

По учету кадров:

- N Т-1 "Приказ (распоряжение) о приеме работника на работу";

- N Т-2 "Личная карточка работника";

- N Т-3 "Штатное расписание";

- N Т-5 "Приказ (распоряжение) о переводе работника на другую работу";

- N Т-6 "Приказ (распоряжение) о предоставлении отпуска работнику";

- N Т-7 "График отпусков";

- N Т-8 "Приказ (распоряжение) о прекращении действия трудового договора (контракта) с работником";

- N Т-9 "Приказ (распоряжение) о направлении работника в командировку";

- N Т-10 "Командировочное удостоверение";

По учету использования рабочего времени и расчетов с персоналом по оплате труда:

- N Т-12 "Табель учета использования рабочего времени и расчета заработной платы";

- N Т-13 "Табель учета использования рабочего времени";

- N Т-49 "Расчетно-платежная ведомость";

- N Т-51 "Расчетная ведомость";

- N Т-53 "Платежная ведомость";

- N Т-54 "Лицевой счет";

- N Т-60 "Записка-расчет о предоставлении отпуска работнику";

- N Т-61 "Записка расчет при прекращении действия трудового договора (контракта) с работником";

- N Т-73 "Акт о приемке работ, выполненных по трудовому договору (контракту), заключенному на время выполнения определенной работы".

По учету работ в капитальном строительстве и ремонтно-строительных работ:

- N КС-2 "Акт о приемке выполненных работ";

- N КС-6а "Журнал учета выполненных работ";

По учету продукции, товарно-материальных ценностей в местах хранения:

- N МХ-1 "Акт о приеме-передаче товарно-материальных ценностей на хранение";

- N МХ-2 "Журнал учета товарно-материальных ценностей, сданных на хранение";

- По учету торговых операций.

По учету денежных расчетов с населением при осуществлении торговых операций с применением контрольно-кассовых машин:

- N КМ-1 "Акт о переводе показаний суммирующих денежных счетчиков на нули и регистрации контрольных счетчиков контрольно-кассовой машины";

- N КМ-2 "Акт о снятии показаний контрольных и суммирующих денежных счетчиков при сдаче (отправке) контрольно-кассовой машины в ремонт и при возвращении ее в организацию";

По учету торговых операций:

- N ТОРГ-1 "Акт о приемке товаров";

- N ТОРГ-2 "Акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей";

По учету торговых операций при продаже товаров в кредит:

- N КР-7 "Справка о состоянии расчетов с работниками за товары, проданные в кредит".

По учету торговых операций в комиссионной торговле:

- N КОМИС-1 "Перечень товаров, принятых на комиссию";

По учету операций в общественном питании:

- N ОП-1 "Калькуляционная карточка";

- N ОП-2 "План-меню";

По учету кассовых операций:

- N КО-1 "Приходный кассовый ордер";

- N КО-2 "Расходный кассовый ордер";

- N КО-3 "Журнал регистрации приходных и расходных кассовых документов";

- N КО-4 "Кассовая книга";

По учету результатов инвентаризации:

- N ИНВ-1 "Инвентаризационная опись основных средств";

- N ИНВ-1а "Инвентаризационная опись нематериальных активов";

По учету работы строительных машин и механизмов:

- N ЭСМ-1 "Рапорт о работе башенного крана";

- N ЭСМ-2 "Путевой лист строительной машины";

По учету работ в автомобильном транспорте:

- N 3 "Путевой лист легкового автомобиля";

- N 3 спец. "Путевой лист специального автомобиля";

- N 1-Т "Товарно-транспортная накладная".

По учету основных средств:

- N ОС-1 "Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)";

- N ОС-1а "Акт о приеме-передаче здания (сооружения)";

- N ОС-1б "Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений)";

- N ОС-2 "Накладная на внутреннее перемещение объектов основных средств";

По учету нематериальных активов:

- N НМА-1 "Карточка учета нематериальных активов".

По учету материалов:

- N М-2 "Доверенность";

- N М-4 "Приходный ордер";

- N М-7 "Акт о приемке материалов";

- N М-11 "Требование-накладная";

- N М-17 "Карточка учета материалов";

По учету малоценных и быстроизнашивающихся предметов:

- N МБ-2 "Карточка учета малоценных и быстроизнашивающихся предметов";

По учету работ в капитальном строительстве:

- N КС-6 "Общий журнал работ";

Все эти формы при их обработке, проверке и систематизации преобразуются в отчетность, которую организация должна предоставлять проверяющим и контролирующим органам. [Новодворский В.Д., Белова Е.Л. Рабочий план счетов в системе бухгалтерского учета. Учебно - практическое пособие. - М.: Экономист, 2015.112c.]

У организаций существует обязанность предоставлять годовую отчетность в течение 90 дней по окончании года, если иное не предусмотрено законодательством Российской Федерации.

Представляемая годовая бухгалтерская отчетность утверждается в порядке, установленном учредительными документами организации, а конкретно Учетной политикой.

Бухгалтерская отчетность составляется один раз в год по итогам отчетного года:

- Бухгалтерский баланс (форма N 1);

- Отчет о прибылях и убытках (форма N 2);

- Отчет о целевом использовании полученных средств (форма N 6).

Налоговым органам бухгалтерская отчетность представляется на основании подпункта 4 п. 1 ст. 23 НК РФ.

Налоговым органам бухгалтерская отчетность, как и налоговые декларации, может подаваться именно по электронным каналам в порядке, установленном приказами МНС России от 02.04.2002 N БГ-3-32/169 и от 22.12.2013 N БГ-3-13/705@.

2.2. Состав и оформление документов строгой отчетности для ведения налогового учета

Случаи применения первичных документов строгой отчетности регламентированы Законом и Инструкцией о порядке учета, выдачи, хранения и использования типовых форм первичных документов строгой отчетности, Так, типовые формы строгой отчетности применяются в следующих случаях:

- Отчуждение активов с передачей права собственности (за исключением ценных бумаг);

- Оказание услуг (за исключением финансовых услуг, оказываемых финансовыми учреждениями, организациями микрофинансирования, сберегательно – заемными ассоциациями);

- Осуществление перевозок активов в рамках территориально дезинтегрированного субъекта и за пределы субъекта без передачи права собственности;

- Приобретение активов и услуг по имущественному найму у поставщиков-граждан;

- Передача активов в лизинг, аренду, имущественный найм. [Положение по ведению бухгалтерского учета и отчетности. Утверждено приказом Министерства финансов РФ от 29 июля 1998 г. № 34н (в ред. Приказа Министерства финансов РФ №31н от 24 марта 2000).]

В связи с тем, что несоблюдение сроков документального оформления хозяйственных операций может искажать налогооблагаемую базу и соответственно показатели финансовой отчетности, важно четко соблюдать сроки составления первичных учетных документов: в момент совершения хозяйственной операции или сразу после нее. Первичные документы составляются в момент осуществления операции, а если это невозможно, то непосредственно после ее осуществления или после совершения события.

Также первичные документы строгой отчетности составляются в момент осуществления операции, а если это невозможно, то непосредственно после ее осуществления или после совершения события или на конец отчетного периода, принимая во внимание соответствие затрат и доходов, которые влекут за собой одновременное признание доходов и расходов и являются непосредственным результатом одних и тех же экономических событий. Например, представление налоговой накладной осуществляется на момент возникновения налогового обязательства. Если предприятие выписывает налоговую накладную с нарушением установленных сроков в другом периоде, то на основании такого документа расходы или доходы будут признаны в другом периоде, а также НДС будет начислен или принят в зачет также в другом периоде. [Борисов А.Н. "Комментарий к Федеральному закону "О бухгалтерском учете". - М.: Юстицинформ, 2015.33c.]

На бланках строгой отчетности, составленных с ошибками, вычеркиваниями, неоговоренными исправлениями и другими недозволенными записями, делается пометка «испорчен». Следует иметь в виду, что не допускаются исправления в первичных документах, подтверждающих операции по поставке и закупке экономических ценностей и услуг. Для испорченных бланков составляется реестр, который представляется лицу, ответственному за учет, хранение и выдачу бланков, с приложением этих бланков, впоследствии они снимаются с учета (списываются). [Чипуренко, Е.В. Налоговый анализ деятельности коммерческой организации. Монография / Е.В. Чипуренко. - М.: Дюжина и К, 2013.61с.]. На практике часто возникают вопросы относительно правомерности внесения дополнительных записей вручную в заполненные первичные документы строгой отчетности в электронной форме на компьютере и впоследствии распечатанные. В настоящее время данный факт допускается (если при этом не осуществляется исправление в документе) и носит название комбинированный способ заполнения типовых форм первичных документов строгой отчетности.

Заполнение форм строгой отчетности осуществляется:

• вручную (разборчиво чернилами или ручкой);

• на печатной машинке или на компьютере;

• комбинированно (вручную, на печатной машинке или на компьютере), обеспечивая сохранность и архивирование информации, содержащейся в первичных документах строгой отчетности, в соответствии с правилами, предусмотренными Государственным органом надзора. [Недерица А.Д. Налогообложение: Курс лекций / А.Д. Недерица. - Кишинев: Изд-во МЭА, 2015. 66 с.]

При инвентаризации типовых форм первичных документов строгой отчетности составляется «Инвентаризационная опись типовых форм первичных документов строгой отчетности». В случае установления недостач и излишков типовых форм первичных документов строгой отчетности на основании инвентаризационной описи составляется инвентаризационная опись «Регистр сверки результатов инвентаризации». В случае обнаружения отсутствия бланков строгой отчетности они списываются на убытки. Виновные лица возмещают стоимость этих бланков и несут административную и уголовную ответственность в соответствии с действующими нормативными и законодательными актами. [Финансовая газета. 2017. N 5.]

3. Проблемы с первичными учетными документами и пути их решения для целей налогового учета

3.1. Типичные проблемы с первичными учетными документами и пути их решения для целей налогового учета

На сегодняшний день существует ряд требований по составлению первичных документов. Это касается не только полного и правильного их составления и способов заполнений, по всем обязательным реквизитам, но правды и истинности достоверной информации содержанных в них. [Бюллетень нормативных актов федеральных органов исполнительной власти. 2014. N 17.]

Неправильное и некорректное заполнение реквизита, недостоверность сведения в первичном документе ведет за собой отказы в удовлетворении расходов для целей налогообложения и непосредственно начисления налога на прибыль и в применении вычетов по НДС.

- Реквизит "Наименование документа";

В работе предприятия может произойти такое, что первичные учетные документы использовались неправильно. Например, вместо путевых листов, как подтверждение расхода топлива, оно использует акты на списание разного вида топлива. Эти ошибки не опровергают свершившийся факт хозяйственной деятельности предприятия, но подвергают предприятие налоговым рискам в налоговых проверках.

- Реквизит "Дата составления документа";

Если даты в первичном учетном документе отсутствуют, т.е. факт хозяйственной деятельности произошел, но нет возможности определить периоды, к которым относятся совершенные факты деятельности и соответственно, расходы не могут быть признаны в соответствующих отчетных (налоговых) периодах, а также получения вычетов по НДС. Может случиться и такая ошибка, что даты обязательных реквизитов в первичных учетных документах предшествуют датам отгрузки, выполненным работам и оказанным услугам. Согласно части 3 статьи 9 Закона N 402-ФЗ «Первичные учетные документы должен быть составлены при совершении фактов хозяйственной жизни, а если это не представляется возможным - непосредственно после его окончания».

- Реквизит "Наименование экономического субъекта, составившего документ";

В наименованиях продавца, поставщика, исполнителя могут быть допущены ошибки или опечатки, например все заглавные буквы, без кавычек, дефис вместо пробела или что-то другое. Если все остальные сведения о продавцах, поставщиках, исполнителях, например ИНН/КПП, адреса, указаны правильно, такие ошибки не могут служить препятствиями для идентификаций таких экономических субъектов.

Также, если в первичных учетных документах допущены ошибки в ИНН контрагента, они не позволят идентифицировать продавцов или покупателей товаров, работ, услуг и организации не смогут отстоять свои имеющиеся расходы и права на вычеты по НДС. Невыполнение организациями проверок фактов регистраций контрагентов в ЕГРЮЛ и ЕГРИП рассматриваются судьями как отсутствие должной осмотрительности налогоплательщиков.

- Реквизит "Содержание факта хозяйственной жизни";

Как известно, подтверждения состоявшихся фактов оказанных услуг или выполненных работ по договорам организации могут осуществлять с помощью соответствующих актов. Разработанные формы актов они могут утвердить самостоятельно и/или по согласованию с контрагентами, отразив в них все обязательные для первичных учетных документов реквизиты, часть 2 статья 9 Закона N 402-ФЗ. Часто на практике в акте сдачи-приемки выполненных работ и оказанных услуг, нет описаний выполненных работ и оказанных услуг.

Минфин России в Письме N 02-06-10/16186 от 09.04.2014 года рассказал, что в списке обязательных реквизитов, для отражения в первичном учетном документе, нет детализации выполненных работ или оказанных услуг. Это говорит о том, что в актах сдачи-приемки выполненных работ или оказанных услуг, не обязательно расшифровывать конкретный свод выполненных работ или оказанных услуг.

- Реквизит "Величина натурального и (или) денежного измерения фактов хозяйственной жизни с указанием единицы измерения";

Бывает довольно часто, что в акте сдачи-приемки выполненных работ или оказанных услуг, не указаны объемы выполненных работ или оказанных услуг. Контрагенты полагают, что достаточно указать такие объемы только в договорах.

Натуральные и/или денежные измерители это обязательные реквизиты первичного учетного документа, согласно пункта 5 части 2 статьи 9 Закона N 402-ФЗ.

Отсутствие этих обязательных реквизитов в актах являются существенными ошибками, которые могут привести к налоговым рискам, а в дальнейшем, к спорам, которые придется отстаивать в суде.

- Реквизит "Подписи лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц";

Одни из самых распространенных и неявных ошибок в первичном учетном документе, это отсутствие подписи или подписи неуполномоченных сотрудников организации.

Необходимо уделить огромное внимание, на то кем подписываются первичные учетные, главное, чтобы это были подписи руководителя организации или уполномоченных лиц, согласно доверенности. В период налоговых проверок, обязательная процедура, это сравнение подписей на первичных учетных документах, приказах, распоряжениях, паспортах, договорах с разрешенными образцами. Если возникают сомнения по поводу подлинности подписей на первичных учетных документах, то проводится дополнительная проверка с контрагентами, и поэтому, лучше пере подписать документы. [Финансовая газета. 2015. N 36.]

Существуют и такие моменты, когда в ходе проверок налоговый инспектор может не принять расходы и вычеты по НДС, если в товарной накладной нет подписи в графе "груз принял", при этом в договоре указано, что товары со склада поставщика вывозит сам покупатель.

Действительно, в товарных накладных при получении груза покупатель расписывается два раза:

1) Подпись в графе "груз принял" подтверждает, что поставщик передал товар перевозчику. Если товары забирал сам кладовщик, то он и расписывается в накладной;

2) В графе "груз получил грузополучатель" кладовщик ставит подпись еще раз, когда товары пришли на склад покупателя.

Обе подписи подтверждают, что покупатель принял товары. Поэтому при получении товаров в двух экземплярах товарные накладные безопаснее заполнять все реквизиты и ставить все подписи, это поможет избежать налоговых рисков и споров при проверках.

Налоговый орган имеет право исключить из налоговых расходов соответствующие затраты: [Вестник Банка России. 2015. N 14]

- Если первичные учетные документы, а именно товарные накладные, договора поставки и счет-фактуры будут подписаны от имени руководителя предприятия, при проведении экспертизы будет доказано, что подписи от имени руководителя предприятия будут подписаны третьими лицами;

- Если в товарных накладных в графе "груз получил грузополучатель" отсутствует подпись уполномоченного лица грузополучателя и дата принятия товара, но имеется оттиск печати предпринимателя.

Но судьи могут не согласиться с налоговым органом. Может не содержаться вывода о том, что руководитель не проявил должной осмотрительности при выборе контрагента. А также налоговый орган фактически признал установленное наличие между организацией и контрагентом факт хозяйственной операции, а именно содержание достоверных сведений и подписания установленным лицом.

- Реквизит "Место печати" ("М.П.");

Стоит отметить, наличие печати у организации, начиная с 07.04.2015 необязательно, в том числе и на первичных учетных документах.

Но если сведения о печати содержатся в Учетной политике организации и используются по унифицированным формам или собственно составленной формы, на которых имеет место быть место для печати "М.П.", ее нужно ставить.

- Реквизит "Грузоотправитель и его адрес";

Существует большое количество споров и доводов о том, как заполнять реквизит "Грузоотправитель и его адрес" в товарных накладных по форме N ТОРГ-12. Этот реквизит не является обязательным согласно ч. 2 ст. 9 Закона N 402-ФЗ.

ФНС России считает, что обязательность по заполнению поля "Грузоотправитель и его адрес" определяется лицом, оформляющим товарную накладную по форме N ТОРГ-12, в том числе и в электронном виде самостоятельно, исходя из фактических обстоятельств отдельно взятого факта хозяйственной жизни этой организации.

При заполнении данных реквизитов, необходимо принимать во внимание главное, что счет-фактуры составляются на основании первичных учетных документов. В связи с этим, нужно учитывать, что в товарной накладной по форме N ТОРГ-12 данные о грузоотправителе, отражены и в счет-фактурах.

- Округление сумм налога и страховых взносов в первичном учетном документе;

Требований по заполнению этих показателей нет, но ошибки часто допускаются.

С 01.01.2014 согласно п. 6 ст. 52 Налогового Кодекса РФ сумма налога исчисляется в полных рублях. Сумма налога менее 50 копеек отбрасывается, а сумма налога 50 копеек и более округляется до полного рубля. Следовательно, округление суммы налога следует производить при исчислении этого налога. По общему правилу исчисленная сумма налога, подлежащего уплате в бюджетную систему РФ, указывается в налоговой декларации по соответствующему налогу.

- Проверка документов на ошибки и возврат контрагенту для исправления;

Несущественные ошибки в первичных учетных документах можно не исправлять, если они не препятствуют налоговым органам при проведении налоговой проверки при идентификации продавца или покупателя товаров, работ, услуг, имущественных прав, наименование товаров, работ или услуг. Но, если ошибки значительные, существенные, то в первичные учетные документы обязательно необходимо внести исправления.

Согласно части 7 статьи 9 Закона N 402-ФЗ в первичных учетных документах допускается исправление. Исправления в первичных учетных документах должно содержать:

- Дату исправления;

- Подписи лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Ошибки в первичном учетном документе, созданные вручную, за исключением кассовых и банковских документов, исправляются так: [Финансовая газета. 2016. N 11.]

Зачеркивается неправильный текст или суммы и надписывается над зачеркнутым исправленный текст или суммы. Зачеркивание производится одной чертой так, чтобы можно было прочитать исправленное. Исправление ошибки в первичном документе должно быть оговорено надписью "исправленному верить", подтверждено подписью лиц, подписавших документ, а также проставлена дата исправления. С учетом приведенных норм, на равной основе может применяться способ исправлений, указанный в п. п. 4.2, 4.3 Положения N 105, а также иные способы, при соблюдении минимальных требований ч. 7 ст. 9 Закона N 402-ФЗ.

Организация разрабатывает самые подходящие способы внесения исправлений в первичные учетные документы с учетом особенностей документооборота. Например:

- Метод внесения исправлений в изначальном первичном учетном документе;

- Метод выставления корректировочного.

В любом случае для исправления первичных учетных документов запрещено пользоваться корректорами и подчищать тексты, цифры. Иначе такие документы будут недействительны. По электронным первичным учетным документам внесение изменений непосредственно в первоначально выпущенный документ невозможно ввиду технических особенностей оформления электронных документов.

ЗАКЛЮЧЕНИЕ

В виду вышеизложенных теоретических основ и результатов их практических применений при ведении первичного учёта документов для целей налогового учета можно сделать следующие выводы:

Все составляемые первичные документы, так же как кирпичики, образуют основу, так называемый фундамент здания, бухгалтерский и налоговый учет. При строительстве этой основы необходимы этажи, учетные регистры. Учетные регистры образуются из всех первичных документов, оформляемых и группируемых на предприятии при ведения учета. И конечно же все эти этажи возводятся на верх и в завершении объединяются, в идеале равномерно, под крышей здания. Это крыша здания и есть баланс предприятия, формы отчетности. Если нарушить строительство этого здания, некорректно, неправильно или криво положить какие-либо кирпичики или совсем их не положить, то строительство пойдет по некачественному пути, будет нарушен баланс и тем самым здание не получится возвести под крышу. Можно сделать вывод, что к учету должны приниматься только четко, доступно, информативно и грамотно оформленные документы. Только такие документы будут иметь юридическую силу.

В 25 Главе Налогового кодекса РФ, говорится, что налоговый учет основывается на первичных документах, сгруппированных в соответствии с требованиями, предъявляемыми Налоговым кодексом.

Давайте рассмотрим это на примере.

Организация приобретает основное средство. В соответствии с ПБУ № 6 амортизацию на это основное средство можно начислять только с первого числа месяца, следующего за месяцем, когда основное средство принято к учету. В соответствии с 259 статьей 25 Главы Налогового кодекса РФ в налоговом учете амортизация начисляется только со следующего месяца после принятия основного средства в эксплуатацию. Когда приобретается основное средство, бухгалтерская проводка: Дебет 08 Кредит 60 "Расчеты с поставщиками". Эта проводка базируется на первичном документе "Накладная поставщика", а вот проводка принятия к учету, т.е.: Дебет 01 Кредит 08 должна обосновываться первичным документом "Акт (накладная) приемки-передачи основного средства" (унифицированная форма № ОС-1). [Российский налоговый курьер. 2016. N 11.]

Значит, если на предприятии отсутствует такой документ, то необоснованно начисляется амортизация, как в бухгалтерском, так и в налоговом учете. В соответствии со 172 статьей 21 Главы НК можно принять к вычету НДС, уплаченный поставщику основного средства, только после принятия на учет этого основного средства, а принятие на учет оформляется только актом приема передачи основных средств по унифицированной форме № ОС-1.

Следующей пример это счет-фактуры.

В статье 169 главы 21 Налогового Кодекса РФ приведены обязательные реквизиты счета-фактуры, а также корректное или некорректное заполнение этого первичного документа в части информативности и обязательных реквизитов, которые являются основанием для принятия или непринятия к вычету налога на добавленную стоимость (НДС), указанного в этом первичном документе.

Также в статье 252 Налогового Кодекса сказано, что расходами предприятия признаются экономически обоснованные и документально подтвержденные затраты. В 120 статье Налогового Кодекса говорится, что под грубым нарушением ведения бухгалтерского учета понимается отсутствие первичных документов.

Штрафные санкции на предприятие предусмотрены следующие:

1) Если ошибка повторяется в течение одного отчетного периода – штраф 5 тысяч рублей;

2) Если более одного отчетного периода – штраф 15 тысяч рублей;

3) Если такая ошибка повлекла занижение налоговой базы, то штрафные санкции будут в размере 10% от суммы налога, но не менее 15 тысяч рублей;

Еще существует 126 статья Налогового Кодекса РФ.

В ней идет речь, что за непредставление в указанный срок налогоплательщиком в налоговый орган документа предусматривает штрафные санкции за каждый не предоставленный документ, а конкретно:

1)Если на момент налоговой проверки отсутствуют документы, которые потребовались – штраф 50 рублей за каждый документ.

Это штрафные санкции к предприятию. Помимо этого могут быть применены штрафные санкции и к должностным лицам. Также статья 15/6 КоАП говорит о том, что за непредставление документов или сведений, необходимых для осуществления налогового контроля, на должностных лиц налагается штраф в размере от 3 до 5 МРОТ (от 300 до 500 руб.). [Письмо Минфина России от 1 августа 2016 г. N 16-00-16/364]

Необходимо подвести заключительный вывод, что задач у первичных учетных документов для целей бухгалтерского и налогового учета огромное множество. Они должны быть оформлены согласно унифицированным формам или формам, согласованным в учетной политике организации и нести достоверную информацию. В связи с этим у сотрудников, отвечающих за ведение бухгалтерского и налогового учета на предприятиях, должны стоять во главе следующие задачи:

- создание унифицированного документооборота;

- организация рационального использования данных, содержащихся в системах первичного учёта;

- защита от несанкционированного доступа к учётной информации;

- обеспечение сохранности документации в соответствии с действующим законодательством.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Налоговый Кодекс РФ, часть 1,2 вступившая в силу с 14.12.2017– 512 с.

2. Федеральный закон «О бухгалтерском учете» от 21ноября 1996г. № 129-ФЗ (в редакции федерального закона от 30 июня 2003 г. № 86-ФЗ).

3. Постановление Правительства РФ от 08.07.1997 N 835 "О первичных учетных документах"// СЗ РФ. 1997. N 28. Ст. 3448.

4. Письмо Минфина РФ от 01.08.2001 N 16-00-14/364 "Об утверждении альбомов унифицированных форм первичной учетной документации"

5. Положение по ведению бухгалтерского учета и отчетности. Утверждено приказом Министерства финансов РФ от 29 июля 1998 г. № 34н (в ред. Приказа Министерства финансов РФ №31н от 24 марта 2000).

6. Постановление Госкомстата России от 30.10.1997г. №71а. " Об утверждении Альбома новых унифицированных форм первичной учетной документации.

7. Борисов А.Н. "Комментарий к Федеральному закону "О бухгалтерском учете". - М.: Юстицинформ, 2015.c.93

8. Бухгалтерский (финансовый) учет-учебник для вузов/Под ред. Ю.А. Бабаева. - М.: Вузовский учебник, 2014.c.187

9. Бюллетень нормативных актов федеральных органов исполнительной власти. 2014. N 17.

10. Кирьянова З.В. Теория бухгалтерского учета. - М.: Финансы и статистика, 2015.

11. Кутер М. Л. Теория бухгалтерского учета: учебник. - 2-е изд., перераб. и доп. - М.: Финансы и статистика, 2014. c. 310.

12. Недерица А.Д. Налогообложение: Курс лекций / А.Д. Недерица. - Кишинев: Изд-во МЭА, 2015. с.165

13. Новодворский В.Д., Белова Е.Л. Рабочий план счетов в системе бухгалтерского учета. Учебно - практическое пособие. - М.: Экономист, 2015.c.267

14. Рогожин М. Ю. Настольная книга секретаря. - М., 2013.c.407

15. Сборник Положений по бухгалтерскому учету (ПБУ 1 - 19). - М.: Бухгалтерский учет, 2015.145c.

16. Хоружий Л.И. Бухгалтерский учет. - М.: Колос, 2014.

17. Чипуренко, Е.В. Налоговый анализ деятельности коммерческой организации. Монография / Е.В. Чипуренко. - М.: Дюжина и К, 2013. - 370с.

18. Письмо Минфина России от 1 августа 2016 г. N 16-00-16/364

19. Бухгалтерский учет. 2016. N 12.

20. Финансовая газета. 2017. N 5.

21. Российский налоговый курьер. 2016. N 11.

22. Финансовая газета. 2015. N 36.

23. Финансовая газета (Региональный выпуск). 2016. N 24.

24. Финансовая газета. 2016. N 11.

25. Вестник Банка России. 2015. N 14.

26. Вестник Банка России. 2015. N 74; 2016. N 17.

- Японская модель менеджмента (Основные признаки)

- Анализ конкурентов на рынке и определение собственной конкурентоспособности (на примере ООО«ТУРБИНА»)

- Портфель проектов и стратегия организации

- Швейцарская типографика и типографика новой волны

- Художественное и техническое редактирование текстового и иллюстративного материала в издательстве

- Элементы фирменного стиля, как способ оформления помещения

- Тенденции развития международной валютной системы (Понятие и элементы МВС)

- Страхование и его роль в развитии экономики(Сущность страховых организаций и их роль в экономике)

- .Место нотариата в Российской Федерации

- Жизнестойкость и особенности совладания с профессиональными трудностями (Психофизиологические механизмы стресса)

- Регион и формирование федеративных отношений в России

- Личные неимущественные блага как объекты гражданских прав