Оценки стоимости бизнеса

Содержание:

Введение

Современная рыночная экономика не может эффективно существовать без института оценочной деятельности. Сделки купли-продажи, передача имущества в залог, инвестиции в бизнес или какие-либо проекты, оценка эффективности работы менеджмента и бизнеса и другие не менее важные и обязательные случаи оценки влекут за собой обращения к оценщикам за услугами по формированию рыночной или какого-либо другого вида стоимости.

Знание основ оценки стоимости бизнеса, умение проводить расчеты, а также интерпретировать их результаты – это основа для принятия успешных управленческих решений, нацеленных на рост эффективности предприятия. Таким образом, оценка бизнеса становится все более актуальной, все больше организаций оплачивают оценочные услуги профессионалов, так как в современном мире становится невозможным успешно руководить деятельностью предприятия без знания ее стоимости.

Стоимость бизнеса, учитывая внутренние и внешние факторы, влияющие на предприятие, визуально отражает его финансовые возможности. Чем выше стоимость бизнеса, тем больше дохода получает собственник предприятия.

Оценка бизнеса - это процесс определения величины стоимости объекта в денежном выражении с учетом множества факторов, оказывающих на нее влияние.

В практике оценочной деятельности выделят три классических подхода: доходный, сравнительный и затратный.

В связи с вышеотмеченным, актуальность темы данной работы не вызывает сомнения.

Объектом исследования представленной работы является стоимость открытого акционерного общества ОАО «Ярославский бройлер».

Предметом исследования являются классические подходы к оценке стоимости бизнеса.

Изучение основных теоретических аспектов оценки стоимости, а также применение полученных навыков и знаний на практике является целью данной курсовой работы.

Цель данной работы в анализе оценка стоимости бизнеса на конкретном примере.

Исходя из цели были поставлены следующие задачи:

-определить роль и основные цени оценки бизнеса в современных условиях;

-определить особенности бизнеса как предмета оценки;

-произвести оценку стоимости бизнеса ОАО «Ярославский бройлер» тремя методами затратным, доходным и рыночным подходами;

Представленная курсовая работа включает в себя введение, две главы, заключение, список используемой литературы и приложения.

В работе были использованы научные статьи и обзоры, составленные специалистами в металлургической отрасли.

Глава 1.Теоритические основы оценки стоимости компании

1.1 Основные понятия оценки стоимости бизнеса

В соответствии с федеральным законом № 135-ФЗ «Об оценочной деятельности в Российской Федерации» [1] под оценочной деятельностью понимается профессиональная деятельность субъектов оценочной деятельности, направленная на установление в отношении объектов оценки рыночной, кадастровой или иной стоимости.

Президент Финансового университета при Правительстве РФ Грязнова Алла Георгиевна в книге, составленной под ее редакцией, представляет оценку стоимости бизнеса [10, С. 78] в виде целенаправленного и упорядоченного процесса определения величины стоимости объекта в денежном выражении с учетом различных факторов, которые оказывают на нее влияние в определенный момент времени в условиях конкретного рынка.

Под оценкой бизнеса так же может подразумеваться определение стоимости «бизнес – линий» [17, С. 75]. Бизнес – линию в широком смысле можно определить как совокупность прав собственности, привилегий долгосрочного характера, технологий и контрактов, способных обеспечить возможность получения будущих доходов (поток доходов или серию денежных потоков). В узком смысле бизнес – линия представляет собой совокупность контрактов, в том числе лицензий на осуществляемый вид деятельности и на применяемые технологии, которые являются ключевыми для получения потока доходов.

Стоимость представляет собой возможную цену, которая в соответствии с мнением оценщика, может быть уплачена покупателем при осуществлении сделки с товарами или услугами в конкретно определенный момент времени или мерой экономической выгоды, получаемой собственником от обладания данным товаром или услугой.

К субъектам оценочной деятельности относятся физические лица, состоящие в саморегулируемых организациях в качестве профессиональных оценщиков и страхующие свою деятельность в соответствии с требованиями федерального закона №135 – ФЗ, а также юридические организации, органы государственной власти и саморегулируемые организации оценщиков, иными словами все те, кто заказывает оценку, проводит, регулирует и контролирует ее. Однако действующим законом «Об оценочной деятельности в Российской Федерации» [1] регулируются взаимоотношения только между теми, что непосредственно проводит оценку бизнеса и теми, кто заказывает проведение этой процедуры. Таким образом, оценщики и заказчики являются субъектами «первого уровня», а все остальные – субъекты «второго уровня».

Оценка может осуществляться над следующими объектами, перечисленными в ст.5 закона «Об оценочной деятельности»:

- отдельные материальные объекты (вещи);

- совокупность вещей, составляющих имущество лица (движимое или недвижимое);

- право собственности и иные права на имущество или отдельные вещи из состава имущества;

- права требования, обязательства (долги);

- работы, информация, услуги;

- и иные объекты гражданских прав, в отношении которых законодательством Российской Федерации установлена возможность их участия в гражданском обороте. [21, С. 81]

Следовательно, можно выделить несколько направлений оценки, например: оценка станков, машин, оборудования, средств передвижения; оценка нематериальных активов и результатов интеллектуального труда, оценка недвижимости и земли; оценка предприятия в целом (бизнеса).

Результаты, полученные от проведения оценочной процедуры, интересны многим, начиная с самого заказчика оценки и вплоть до различных контрольно – ревизионных органов, страховых и кредитных компаний. Поэтому существует множество целей оценки бизнеса, среди которых можно выделить следующие:

- усовершенствование системы текущего управления предприятием;

- принятие документально подтвержденных и обоснованных инвестиционных решений, создание новой бизнес – линии;

- реструктуризация или ликвидация предприятия его владельцем целиком или по частям. Так же возможно слияние, поглощение или выделение наиболее конкурентоспособных структур предприятия из всего производственного комплекса;

- определение кредитоспособности предприятия, а также стоимости залога в случае кредитования (оценка необходима из-за возможного несовпадения величин стоимости активов по данным бухгалтерского учета с их действительной рыночной стоимостью).

- страхование деятельности (оценка стоимости активов проводится для прогнозирования возможных будущих потерь и определения страхового возмещения);

- налогообложения. При определении налогооблагаемой базы необходимо провести объективную оценку дохода компании, его имущества на конкретный период времени.

Так как у заказчика оценки могут быть различные цели по проведению оценочной процедуры, то возникает необходимость определения конкретного вида стоимости. В Федеральном стандарте оценки №2 [5] описаны следующие виды стоимости, которые считаются наиболее часто применимыми при проведении оценки:

- рыночная стоимость – это наиболее вероятная цена, по которой объект оценки может быть отчужден на дату оценки на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно и в своих интересах, располагают всей необходимой информацией и совершают сделку без принуждения;

- инвестиционная стоимость – стоимость объекта оценки для конкретного лица или группы лиц при установленных данным лицом (лицами) инвестиционных целях использования объекта оценки. При определении этой стоимости учет возможной цены продажи объекта на открытом рынке не обязателен;

- ликвидационная стоимость – это расчетная величина, которая отражает максимально вероятную цену возможного отчуждения за срок эксплуатации объекта при условии необходимости совершения сделки по отчуждению имущества. В этом случае во внимание принимается влияние чрезвычайных обстоятельств, вынуждающих продавца продавать имущество на условиях, не соответствующих рыночным;

- кадастровая стоимость определяется оценщиком для целей налогообложения и состоит в определении рыночной стоимости методами массовой оценки или же индивидуально для конкретного объекта оценки. Применяется при оценке объектов недвижимого имущества или земельных участков;

- стоимость воспроизводства – это сумма затрат в рыночных ценах, определенная на дату оценки и необходимая для создания аналога объекта оценки с учетом с применением идентичных материалов и технологий, с учетом износа объекта оценки;

- стоимость замещения практически идентична стоимости воспроизводства, однако, она не учитывает накопленного объектом оценки износа при производстве аналогичного объекта;

- стоимость действующего объекта оценки - стоимость объекта как единого целого с учетом всевозможных условий его существования и целей использования;

- внутренняя (фундаментальная) стоимость – это аналитическая оценка стоимости объекта, рассчитываемая чаще всего с помощью доходного подхода и основанная на предполагаемых внутренних характеристиках компании;

- утилизационная стоимость – стоимость объекта оценки по окончанию срока полезного использования и равная рыночной оценке с учетом затрат на утилизацию.

Процедура оценки бизнеса осуществляется поэтапно: сначала заключается договор между заказчиком-собственником имущества и оценщиком, затем он собирает информацию и анализирует ее, после выбирает вариант наиболее эффективного использования объекта оценки посредством определения рыночной и справедливой стоимости объекта (термины «рыночная стоимость» и «справедливая стоимость» практически идентичны по своему значению. Однако, в оценочной практике именно справедливая стоимость является ключевой в случае невозможности установления сделок на рынке с объектами-аналогами, иными словами рыночную цену невозможно достоверно определить на рынке данного типа объектов), затем оценщик применяет различные подходы к оценке, выбирает методы оценки, на основании которых и осуществляется расчет. Заключительными этапами являются согласование полученных результатов для получения конечной величины стоимости оцениваемого объекта и написание отчета об оценке.

При проведении анализа оценщик использует разную информацию, которая обязательно должна отвечать принципам полноты и достоверности, т.е. она должна характеризовать деятельность объекта оценки за прошедшее время, точного соответствия целям оценки, а также должны приниматься во внимание внешние и внутренние условия, оказывающие влияние на объект оценки. Но одним из самых информативных источников в этом случае считается бухгалтерская отчетность, так как именно она является обобщающим документом, содержащим информацию об имуществе компании, источниках финансирования, ее доходах и расходах. Так как при проведении оценки оценщику необходимо сопоставлять данные бухгалтерского учета разных организаций, то проводится корректировка – нормализация финансовых документов компаний за прошедшие периоды (последние три – пять лет) с целью установления показателей, которые считаются характерными для нормального ведения предпринимательской деятельности. Иными словами, корректировка документов позволяет приблизить финансовую отчетность и потоки доходов к экономической реальности. Таким образом, в процессе корректировки из финансовых отчетов исключаются[21]:

- излишние затраты организации, а также те, которые считаются оценщиком необязательными;

- единоразовые доходы и расходы, не связанные с основным видом деятельности;

- личные доходы и расходы собственника организации и т.д.

Всю подготовку финансовой документации к процедуре оценки можно разделить на четыре этапа:

- проведение инфляционной корректировки осуществляется в целях приведения ретроспективной информации к сопоставимому виду с учетом инфляционного изменения цен;

- нормализация бухгалтерской отчетности – это изменение отчетности в зависимости от определения доходов и расходов, которые являются характерными для нормально действующего предприятия в данной отрасли. Нормализация проводится оценщиком для того, чтобы оценочные заключения были объективны, основывались на показателях, характеризующих реальную ситуацию на предприятии;

- трансформация бухгалтерской отчетности - это корректировка счетов для приведения к единым стандартам бухгалтерского учета. Это изменение не является обязательным и проводится в случае, когда российские предприятия становятся объектами инвестирования из-за рубежа и, в целях сопоставимости информации, отчетность отечественных предприятий пересматривается на соответствие международным стандартам финансовой отчетности;

- вычисление относительных показателей, то есть проведение финансово анализа по данным трансформированной отчетности.

Можно выделить три основные группы принципов оценки, отражающих тенденцию экономического поведения субъектов рыночных отношений:

- принципы, основанные на представлениях собственника имущества:

- принцип полезности заключается в том, что бизнес обладает стоимостью, только если он полезен реальному потенциальному собственнику. И хотя уровень полезности каждый собственник определяет для себя сам, он все же этот критерий определен качественно и количественно во времени, в пространстве и стоимости;

- принцип замещения основан на том, что покупатель не станет приобретать объект оценки дороже минимальной цены объекта аналога с идентичными полезными свойствами;

- принцип ожидания или предвидения подразумевает определение текущей стоимости дохода или других возможных выгод, которые получит владелец в будущем от объекта оценки;

- принципы, связанные с эксплуатацией собственности, иными словами с представлениями самих производителей:

- принцип вклада сводится к тому, что приобретение дополнительного актива целесообразно только в том случае, если экономическая отдача от его использования в производстве больше, чем сумма затрат на его приобретение;

- принцип добавочной продуктивности опирается на мнение о том, что при создании продукта взаимодействуют высший менеджмент, труд, представленный основным персоналом, капитал и земля. Три первых фактора производства амортизируются, и на их долю необходимо выделять из чистого дохода те суммы, которые будут обеспечивать в будущем простое воспроизводство каждого из этих ресурсов и справедливые части прибыли. Остальную часть дохода получают от использования земли, которая не амортизируется. Получается, что часть дохода, генерируемая от пользования землей, и является результатом эффекта добавочной продуктивности;

- принцип возрастающей и уменьшающейся отдачи: по мере введения дополнительных ресурсов в производство чистая отдача имеет тенденцию увеличиваться быстрее темпа роста затрат, но после достижения определенной точки общая отдача начинает расти темпами, значительно меньшими, чем было до этого;

- принцип сбалансированности – максимально возможный доход приносит то предприятие, на котором существует сбалансированность величин факторов производства;

- принципы, обусловленные действием окружающей среды:

- принцип соответствия заключается в том, что предприятия, не соответствующие по своим внутренним условиям требованиям рынка, скорее всего, будут оценены ниже средней стоимости;

- принцип конкуренции состоит в том, обострение конкуренции на рынке приводит к снижению стоимости будущих доходов;

- принцип изменения стоимости: рыночная среда, как внешний фактор, во многом определяет возможные способы использования предприятия как объекта оценки;

- принцип экономического разделения гласит, что имущественные права следует разделить или соединить так, чтобы общая стоимость объекта стремилась к своему максимальному значению;

- принцип наилучшего и наиболее эффективного использования применяется оценщиком только в случае проведения оценки в целях реструктурирования.

1.2 Особенности бизнеса как объекта оценки

Для начала следует разъяснить само понятие бизнес. За его основу мною было выбрано определение, данное Есиповым В.Е., Маховиковой Г.А. и Тереховой В.В. в учебном пособии «Оценка бизнеса»: «Бизнес - это предпринимательская деятельность, направленная на производство и реализацию товаров, услуг, ценных бумаг, денег или других видов разрешенной законом деятельности с целью получения прибыли». На мой взгляд, оно достаточно четко, без лишних уточнений, отображает его суть.

Говоря об оценке стоимости бизнеса, нельзя не упомянуть об оценке стоимости предприятия. Согласно учебному пособию, представленному выше: «Предприятие – это имущественный комплекс, используемый для осуществления предпринимательской деятельности».

Предприятие и бизнес – схожие понятия во многих смыслах. Однако есть четкие различия между этими понятиями.

Формально, бизнес нельзя продать или купить, поскольку с юридической точки зрения права на бизнес не подлежат никакому оформлению. Обычно объектами сделки являются акции (доли в ООО) компании, ведущей этот бизнес, т.е. те объекты, которые с точки зрения гражданского права определены и имеют владельца.

В этой части оценка бизнеса пересекается с оценкой предприятий, поскольку при оценке предприятия объектом оценки также являются либо акции, либо доли юридического лица. Но оценка предприятия в большей степени основана на оценке активов компании и рассматривает все составляющие имущественного комплекса, в то время как для бизнеса важны лишь те активы, которые непосредственно задействованы в процессе работы. Нефункционирующие активы не увеличивают стоимость бизнеса, хотя они увеличивают стоимость предприятия, которое ведет этот бизнес. В этом заключается отличие оценки бизнеса от оценки предприятия.

Как упоминалось выше, бизнес не имеет четких определений в законе. Однако бизнес, в отличие от предприятия, рассматривается не как набор активов и пассивов, а как деятельность, направленная на получение доходов. Таким образом, бизнес подразумевает использование предприятия (имущественного комплекса) с целью получения выгод.

Бизнес, как и предприятие, обладает всеми признаками товара, а значит его можно продать, заложить, застраховать, завещать и т.д. Однако этот товар имеет свои особенности, которые необходимо учитывать при оценке стоимости бизнеса:

- во-первых, бизнес является системой, но продаваться он может и как вся система целиком и как отдельные ее части;

- во-вторых, бизнес – это товар инвестиционный, предполагающий, что вложения в него подразумевают отдачу в будущем;

- в-третьих, потребность в бизнесе, как в товаре, зависит от процессов как внутри бизнеса, так и снаружи.

- в-четвертых, учитывая особое значение устойчивости бизнеса для стабильности в обществе, необходимо участие государства не только в регулировании механизма купли-продажи бизнеса, но и в формировании рыночных цен на бизнес, в его оценке.[4]

Как всякий товар, бизнес обладает полезностью для покупателя. Прежде всего, он должен соответствовать потребности в получении доходов. Как и у любого другого товара, полезность бизнеса осуществляется в пользовании. Следовательно, если бизнес не приносит дохода собственнику, или наблюдается уверенное снижение его прибыльности, он теряет для него полезность и подлежит продаже. Также, среди основных причин, из-за которых собственник может принять решение о продаже бизнеса следует выделить:

- Личные причины собственника;

- Невозможность инвестирования для развития бизнеса;

- Потребность в деньгах;

- Разногласия между владельцами.

Рыночная стоимость бизнеса, рассчитываемая оценщиком состоит из полезности, т.е. способности бизнеса приносить доход, и величины затрат на формирование альтернативного бизнеса. Таким образом, бизнес как определенный вид деятельности и предприятие или организация как его организационная форма в рыночной экономике, удовлетворяют потребности собственника в доходах, для получения которых затрачиваются определенные ресурсы.

Бизнес, как объект оценки имеет основные факторы, влияющие на стоимость всего дела:

- ликвидность бизнеса (его доли);

- характеристики дохода и риски, связанные с его получением;

- нематериальные активы, репутация и имидж бизнеса;

- ограничения для бизнеса;

- размер оцениваемой доли;

- степень контроля, которую получит новый собственник;

- перспективы развития;

- особенности финансового положения;

- особенности конкурентной борьбы в данной отрасти;

- состав и структура продукции;

- технологии, качество и затраты производства;

- ценовая политика;

- кадровый состав;

- изношенность оборудования.

Правильная оценка может помочь не только в деле продажи бизнеса, но и при планировании его дальнейшего развития. Оценка поможет выявить реальное положение дел на предприятии, что в свою очередь является важным управленческим инструментом.

1.3 Анализ методов оценки стоимости бизнеса

Доходный подход к оценке стоимости бизнеса

Стоимость бизнеса, рассчитываемая с помощью доходного подхода, определяется на основе ожидаемых инвестором будущих денежных поступлений, которые будут получены от владения объектом оценки. Доходный подход в основе своей содержит принцип ожидания: потенциальный инвестор не заплатит сейчас за объект оценки – бизнес сумму большую, чем текущая стоимость будущих доходов этого бизнеса.

Применение доходного подхода возможно при условии существования информации, которая позволит достаточно достоверно спрогнозировать величину будущих доходов, которую объект оценки способен приносить, и к тому же величину всевозможных расходов, связанных с объектом оценки [5]. Суммы капиталовложений, которые прежний владелец компании инвестировал в свой бизнес, во внимание не принимаются при расчете цены объекта оценки. Таким образом, применяя доходный подход, оценщик учитывает только: сумму будущих доходов, момент получения этих доходов и продолжительность их получения.

В рамках доходного подхода специалистами выделяются два метода: метод дисконтирования денежных потоков и метод капитализации доходов.

Затратный подход к оценке стоимости бизнеса

Затратный подход основан на том, что оценщик определяет стоимость объекта оценки в зависимости от затрат на воспроизводство и замещение активов и обязательств бизнеса. Под затратами на воспроизводство подразумеваются те затраты, которые необходимы для создания точной копии объекта оценки с использованием идентичных материалов и технологий. А затратами на замещение объекта оценки служат те затраты, которые осуществляются при разработке аналога объекта оценки, но применяются те же материалы и технологии.

Таким образом затратный подход в своей основе полагается на принцип замещения: актив стоит не больше, чем сумма затрат, которые необходимо понести при замещении всех его составляющих.

Затратный подход применяется в том случае, если:

- необходимо произвести оценку предприятия в целом, но учрежденного недавно и еще не имеющего ретроспективной информации в отношении хозяйственной деятельности;

- существуют неудобства с применением доходного подхода в результате затруднения с обоснованием прогнозных денежных потоков;

- из-за отсутствия рыночной информации в отношении предприятий-аналогов, применение сравнительного подхода невозможно;

- ликвидация бизнеса.

Основными методами данного подхода считаются: метод чистых активов и метод ликвидационной стоимости.

Особенности сравнительного подхода к оценке стоимости предприятия

В основу сравнительного подхода заложено сопоставление оцениваемого предприятия и аналогичных ему компаний по различным критериям с целью определения стоимости объекта оценки.

Оценка стоимости бизнеса, осуществляемая при помощи сравнительного подхода, строится на принципе замещения.

При применении сравнительного подхода оценщик ориентируется на реальную информацию, получаемую с открытых фондовых рынков, на которых регистрируется покупка и продажа собственности открытых акционерных обществ (которые и выбираются в качестве аналогов). Эта характерная черта метода, как и то, что сравнительный подход ориентируется на ретроспективу, то есть отражает уже достигнутые результаты финансово-хозяйственной деятельности предприятия, является преимуществом метода.

Среди недостатков можно ответить, что при использовании метода не учитываются будущие возможности развития бизнеса, достоверную информацию можно получить только при наличии развитого финансового рынка ценных бумаг и при подсчете данным методом от оценщика требуется скрупулезная работа по корректированию итоговой величины и промежуточных расчетов.

Сравнительный подход к оценке бизнеса реализуется при помощи трех методов оценки: метод рынка капитала, метод сделок и метод отраслевой специфики.

Глава 2. Оценка рыночной стоимости бизнеса (на примере ОАО «Ярославский бройлер»)

2.1 Краткая характеристика деятельности ОАО «Ярославский бройлер»

В 1977 году в поселке «Октябрьский» Рыбинского района Ярославской области началось строительство бройлерной птицефабрики ОАО «Ярославский бройлер», которая в 1982 году дала первую продукцию.

Основным видом деятельности ОАО «Ярославский бройлер» и по сей день является производство мяса цыплят бройлеров.

На сегодняшний день, ОАО «Ярославский бройлер» — крупнейший производитель и переработчик собственного мяса птицы в России, а также полуфабрикатов и готовой продукции — (всего более 100 наименований), с замкнутым технологическим циклом. Цель предприятия - выпуск качественного продукта для потребителей по системе «клиент всегда прав», которая начинается с самого начала производства. Сама цепочка выглядит следующим образом:

- кормопроизводство

- цех родительского стада

- цех инкубации

- система содержания цыплят-бройлеров (цех выращивания)

- цех убоя и переработки мяса птицы

- логистика

- конечный потребитель

«Ярославский бройлер» является единственным специализированным предприятием по производству и переработке мяса цыплят-бройлеров в Ярославской области. Фабрика расположена в экологически чистом месте в 60 километрах от областного центра. Такое местоположение благоприятно сказывается на качестве выпускаемой продукции.

Именно качество стало главным аргументом ярославской птицефабрики в соперничестве на рынке, особенно на фоне богатого разнообразия торговых марок, как иностранных, так и отечественных производителей. Поэтому логичным шагом в развитии предприятия стала комплексная разработка и внедрение системы качества. Динамика развития предприятия указывает на грамотно подобранную руководством предприятия маркетинговую политику, нацеленную на устойчивое развитие хозяйства в сфере птицеводства.

Гибкая ценовая политика общества, система скидок привлекают покупателей из Российской Федерации (Москва, Санкт-Петербург, Кострома, Иваново, Владимир, Череповец, Вологда, Тверь и многие другие).

На сегодняшний день ОАО «Ярославский бройлер» производит более 24 тыс. тонн в год живого веса цыплят — бройлеров. Для увеличения объемов производства мяса бройлеров производится реконструкция и модернизация птицеводческого комплекса: реконструкция и модернизация действующих и неработающих птичников, цеха утилизации, приобретение нового оборудования для выращивания птицы, оборудования для инкубатора, оборудования для переработки мяса птицы, утилизации отходов и производства мясокостной муки, холодильных камер, строительство, реконструкция объектов инфраструктуры, приобретение новой техники. Закончено строительство нового цеха убоя и переработки птицы, склада – холодильника, реконструкция и модернизация инкубатория.

Предприятие неоднократно получало награды за качество выпускаемой продукции. На главной ежегодной сельскохозяйственной выставке России «Золотая осень» в Москве и международном форуме «Мясная индустрия» (Москва) в период с 2006 по 2011 «Ярославский бройлер» получил 6 золотых и 6 серебряных медалей. Последним достижением компании стали высокие награды на 10-й международной выставке «Молочная и мясная индустрия 2012» г. Москва.

За время своего существования «Ярославский бройлер» стал одним из наиболее успешных птицеводческих хозяйств России. Обеспечивая рабочими местами более 1800 человек и являясь крупным налогоплательщиком в области, «Ярославский бройлер» вносит значительный вклад в социально-экономическое развитие региона.

2.2 Оценка рыночной стоимости бизнеса ОАО «Ярославский бройлер» затратным методом на основе активов

Как и положено, прежде чем приступить к оценке стоимости бизнеса ОАО «Ярославский бройлер» выберем дату оценки. Мы будем определять стоимость по состоянию предприятия на 31.12.2016.

В теоретической части курсовой мною была рассмотрена методология затратного подхода к оценке бизнеса. Выводом стало то, что в ситуации ограниченного доступа к информации о предприятии, как в нашем случае, целесообразно произвести его оценку используя метод чистых активов. Согласно данному методу рыночная стоимость предприятия приравнивается к балансовой стоимости её собственного капитала.

Итак, расчет рыночной стоимости капитала согласно формуле представлен в таблице 1. Данные для расчета взяты из бухгалтерского баланса ОАО «Ярославский бройлер» на 31.12.2016, как баланса за последнюю отчетную дату.

Таблица 1 -Расчет рыночной стоимости ОАО «Ярославский бройлер» по методу чистых активов

|

Наименование показателя |

Код строки баланса |

На конец года |

||

|

2014 г. |

2015 г. |

2016 г. |

||

|

||||

|

Нематериальные активы |

110 |

37 |

24 |

12 |

|

Основные средства |

150 |

1 712 373 |

1 847 474 |

1 749 801 |

|

Незавершенные капитальные вложения |

190 |

187 513 |

163 172 |

201 511 |

|

Долгосрочные финансовые вложения |

170 |

184 |

184 |

17 663 |

|

Запасы |

210 |

349 619 |

405 235 |

551 818 |

|

Дебиторская задолженность |

230 |

166 432 |

150 758 |

222 245 |

|

Краткосрочные финансовые вложения |

240 |

87 338 |

162 000 |

213 000 |

|

Денежные средства |

250 |

12 718 |

7 791 |

19 109 |

|

Прочие оборотные активы |

260 |

2 |

0 |

0 |

|

Итого активы: |

2 516 216 |

2 736 638 |

2 975 159 |

|

|

2. Пассивы |

||||

|

Заемные средства |

410+510 |

869 790 |

805 732 |

862 476 |

|

Кредиторская задолженность |

520 |

79 080 |

94 775 |

92 165 |

|

Оценочные обязательства |

540 |

0 |

10 337 |

11 580 |

|

Прочие краткосрочные обязательства |

550 |

540 |

420 |

0 |

|

Итого пассивы |

949 410 |

911 264 |

966 221 |

|

|

||||

|

Активы - Пассивы |

1 566 806 |

1 825 374 |

2 008 938 |

|

Таким образом, рыночная стоимость ОАО «Ярославский бройлер» методом чистых активов по состоянию на 01.01.2016 составляет 2 008 938 тыс. руб.

Используя для оценки стоимости бизнеса ОАО «Ярославский бройлер» метод чистых активов нам удалось избежать абстрактности оценки, присущей другим методам, так как он основан на достоверной информации о реальных активах, которые находятся в собственности у предприятия.

2.3 Оценка рыночной стоимости бизнеса ОАО «Ярославский бройлер» доходным подходом

Для нахождения стоимости цены бизнеса ОАО «Ярославский бройлер» с помощью доходного подхода, мною был выбран метод чистых активов. По моему мнению, в данной случае, мы имеем дело с предприятием, доходы которого будут отличаться от доходов в предшествующий период и нестабильны по годам прогнозного периода.

Суть метода дисконтированных денежных потоков заключается в определении стоимости имущества суммированием текущих стоимостей ожидаемых от него потоков дохода.

Итак, принимая во внимание то, что мы рассматриваем ОАО «Ярославский бройлер» как предприятие с растущим доходом, то целесообразно брать за основу расчётов не формулу, а формулу.

Исходя из формулы (5) в первую очередь следует определить величину дохода, на которую могут рассчитывать владельцы капитала. Ею выступает чистый денежный поток, который находится по формуле (6).

Данные для расчетов будут взяты из отчета о прибылях и убытках (форма 2) «Ярославский бройлер» на 31.12.2016, как баланса за последнюю отчетную дату.

Для начала найдём операционную прибыль (EBIT):

EBIT= Прибыль до налогообложения (стр.300) + Проценты к уплате (стр. 330)

ЕBIT= 346785+92182=438967

Чистая операционная прибыль за минусом налогов (NEOPLAT):

NEOPLAT= EBIT – Налог на прибыль (стр. 410)

NEOPLAT= 438967-2950= 436017

Теперь для формулы (6) находим сумму чистых инвестиций, которые равны разнице между инвестиционным капиталом (IC) на конец и начало года.

IC= EC+LTL, где

EC- собственные средства предприятия (форма 1,раздел 3);

LTL- долгосрочный заемный капитал, используемый предприятием (форма 1, раздел 4).

ЧИ= IC(к.г.)-IC(н.г.)

ЧИ = 2637690-2361740=275950

Теперь имея все данные мы можем рассчитать свободный денежный поток (6), принимаемый нами к в качестве дохода, на который могут расcчитывать владельцы капитала:

FCF=436017-275950=160067

Далее по формуле (5) для расчетов стоимости компании нам необходимо найти величину g – темп роста стоимости компании. Он зависит от инвестиционной активности (b) и рентабельности инвестиционного капитала (ROIC).

Найдем b по формуле (8):

b=  =0,6

=0,6

Найдем ROIC по формуле (9):

ROIC= =16,5%

=16,5%

Теперь рассчитаем g:

g=0,6×16,5=9,9%

Теперь, когда мы определили темп роста стоимости компании, переходим к определению средневзвешенной цены капитала, т.е. WACC.

Исходя из данных бухгалтерского баланса ОАО «Ярославский бройлер» мы вычислили, что сумма заемных средств (LC) предприятия равна 862476тыс. руб (30% от общей суммы капитала). Из пояснений к бухгалтерскому балансу и отчету о финансовых результатах за 2016 год в разделе 4 «По финансовой деятельности», была взята информация о выплатах процентов за кредит. Произведя соотношение этих выплат с суммой заемных средств, мы определили стоимость заемного капитала в размере 11,9% годовых.

Исходя из данных бухгалтерского баланса ОАО «Ярославский бройлер» мы вычислили, что сумма собственных средств (EC) предприятия равна 1995133тыс. руб (70% от общей суммы капитала).

Цену собственного капитала(Ks) найдем по модели Гордона:

Ks= DPS0(1+g)/Pp+g ,

где DPS0- дивиденд на акцию в текущем периоде;

g- Внутренние темпы роста, т.е. ежегодный процентный темп роста чистой прибыли, и следовательно, суммы дивиденда;

Pp- цена одной акции.

Данные для расчета цены собственного капитала возьмем из последнего отчета об итогах выпуска ценных бумаг и размер дивиденда из годового отчета за 2016 год ОАО «Ярославский бройлер», а также, темп роста рассчитаем исходя из ретроспективных данных по чистой прибыли ОАО «Ярославский бройлер» за последние 2 года.

Таким образом, расчет будет выглядеть следующим образом:

Ks=115(1+ 0,08)/1000 + 0,08=0,12+0,08=20%

Также при расчёте WACC учтем налоговый эффект, в размере налога на прибыль равного 24%.

Формула для расчета средневзвешенной цены капитала выглядит следующим образом:

WACC = Ks × Ws + Kd (1 - T)× Wd ,

где Ks - Стоимость собственного капитала (%);

Ws - Доля собственного капитала ;

Kd - Стоимость заемного капитала (%);

Wd - Доля заемного капитала ;

T - Ставка налога на прибыль (в %).

Таким образом, теперь мы можем рассчитать WACC:

WACC=20×0,7+11,9(1-0,24)×0,3=14+2,7=16,7%

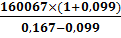

Теперь у нас есть все данные, чтобы рассчитать стоимость бизнеса ОАО «Ярославский бройлер» методом дисконтирования денежных потоков, используя формулу:

V=  =

= =2 586 964,7

=2 586 964,7

Таким образом, рыночная стоимость ОАО «Ярославский бройлер» методом дисконтирования денежных потоков по состоянию на 01.01.2017 составляет 2 586 965 тыс. руб.

Оценка стоимости бизнеса птицефабрики доходным подходом в большей степени отражает представления инвестора о бизнесе, как об источнике дохода. Однако, точность составления прогнозов длительного потока доходов предприятия осложнена неустойчивостью российского рынка, что может сказаться на достоверности полученной оценки.

2.4 Рыночная оценка стоимости бизнеса ОАО «Ярославский бройлер»

Рыночный или сравнительный подход предполагает, что ценность собственного капитала фирмы определяется той суммой, за которую она может быть продана при наличии достаточно сформированного рынка.

Для целей данной оценки мы использовали метод рынка капитала, который основан на использовании ценовых мультипликаторов.

Суть данного метода заключается в следующем. Выбирается предприятие, аналогичное оцениваемой фирме, которое было недавно продано, или по нему имеются официальные данные по капитализации. Затем рассчитывается соотношение между рыночной ценой продажи предприятия-аналога и каким-либо его финансовым показателем. Данное соотношение называется ценовым мультипликатором. Для получения рыночной стоимости собственного капитала необходимо умножить аналогичный финансовый показатель оцениваемой компании на расчетную величину ценового мультипликатора.

При применении сравнительного подхода мы столкнулись с проблемой отсутствия информации о результатах капитализации и продажи предприятий АПК в связи со специфичностью их бизнеса (сравнительно небольшой размер, невысокая рентабельность и т. д.). Поэтому пришлось применять некоторые допущения.

На первом этапе по ряду характеристик было выбрано предприятие, сопоставимое с оцениваемым ОАО «ПТФ «Васильевская» и которое могло быть использовано для расчета мультипликаторов. В качестве такого предприятия выбрано ОАО «Группа «Черкизово» - вертикально интегрированный холдинг, предприятия которого образуют полный производственный цикл: производство кормов, выращивание птицы и свиней, переработка, реализация. ОАО «Ярославский бройлер» по темпам развития сопоставима с ОАО «Группа «Черкизово».

С 2005 г. рейтинговое агентство «Эксперт» публикует данные по капитализации ОАО «Группа «Черкизово» в ежегодном рейтинге крупнейших компаний «Эксперт-400. Крупнейшие».

На втором этапе оценки сравнительным подходом произведем расчет величины ценовых мультипликаторов.

В расчете рыночной стоимости бизнеса ОАО «Ярославский бройлер» использовались два интервальных мультипликатора: мультипликатор «Цена/Выручка от реализации» (P/S) и мультипликатор «Цена/Чистая прибыль» (Р/Е). Значения этих мультипликаторов по ОАО «Группа «Черкизово» за 2012 г. составили 0,86 и 11,78 соответственно. Данные по этим показателям опубликованы на сайте РА «Эксперт» [7].

Расчет стоимости бизнеса представлен в таблице 2

Таблица 2- Расчет рыночной стоимости бизнеса ОАО «Ярославский бройлер»

|

Показатель |

Значение |

|

Мультипликатор P/S (среднее значение по рейтингу «Эксперт») |

0,86 |

|

Мультипликатор Р/Е (среднее значение по рейтингу «Эксперт») |

11,78 |

|

Выручка оцениваемого бизнеса, тыс. руб. |

3 258 005 |

|

Чистая прибыль оцениваемого бизнеса, тыс. руб. |

343 830 |

|

Капитализация по мультипликатору P/S, тыс. руб. |

2 801 885 |

|

Капитализация по мультипликатору Р/Е тыс. руб. |

4 050 318 |

|

Средняя капитализация оцениваемого бизнеса, тыс. руб. |

3 426 102 |

Таким образом, мы рассчитали, что стоимость бизнеса ОАО «Ярославский бройлер» при использовании в оценке рыночного подхода составляет 3 426 102 тыс. руб.

На мой взгляд, оценка стоимости бизнеса ОАО «Ярославский бройлер» в сопоставлении с ОАО «Группа «Черкизово» является весьма условной, и не может служить основанием для реальных рыночных сделок.

2.5 Агрегированная оценка стоимости бизнеса ОАО «Ярославский бройлер»

В предыдущих параграфах практической главы курсовой работы, нами была рассчитана рыночная стоимость ОАО «Ярославский бройлер», по состоянию на 01.01.2013, с помощью трёх подходов к оценке бизнеса. Таким образом, нами были получены следующие результаты, которые представлены в таблице 3.

Таблица 3- Результаты оценки бизнеса

|

Метод получения стоимости бизнеса |

Стоимость, млн. руб. |

|

По затратному подходу (метод чистых активов) |

2 008, 938 |

|

По доходному подходу (метод дисконтирования денежных потоков) |

2 586, 965 |

|

По рыночному подходу (метод рынка капитала) |

3 426, 102 |

Для сопоставления результатов стоимостей бизнеса, полученных различными методами, отобран ряд критериев сравнения (таблица 4).

Таблица 4- Критерии сравнения

|

№ п/п |

Критерии |

Затратный подход |

Доходный подход |

Рыночный подход |

|

1. |

Соответствие целям оценки |

+ |

||

|

2. |

Соответствие используемой информации |

+ |

+ |

|

|

3. |

Достаточность информации |

+ |

+ |

|

|

4. |

Достоверность информации |

+ |

||

|

5. |

Учёт имущественного потенциала |

+ |

||

|

6. |

Учёт рыночной конъюнктуры |

+ |

||

|

7. |

Учет перспектив развития бизнеса |

+ |

||

|

8. |

Учет рисков |

+ |

||

|

9. |

Простота расчётов |

+ |

||

|

10. |

Учет специфических особенностей объекта оценки |

+ |

+ |

|

|

Количество наблюдений |

6 |

6 |

6 |

|

|

Итог |

6/10 |

6/10 |

1/10 |

|

|

Вес |

6/10 × 10/13 = 0, 462 |

0,461 |

0,077 |

Для определения более точной стоимости бизнеса ОАО «Ярославский бройлер» необходимо рассчитать средневзвешенное значение согласно удельным весам применяемых подходов (таблица 5).

Таблица 5-Окончательный расчет стоимости бизнеса ОАО «Ярославский бройлер»

|

Показатель |

Расчет |

|

Рыночная стоимость бизнеса, млн. руб. |

2 008, 938 × 0, 462 + 2 586, 965 × 0,461 + 3 426, 102 × 0,077 = 2 384,530 |

Таким образом, рыночная стоимость бизнеса ОАО «Ярославский бройлер» по состоянию на 01.01.2017 составляет 2 384,530 млн. руб.

Сопоставляя результаты оценки стоимости ОАО «Ярославский бройлер», полученные при применении трёх подходов к оценке бизнеса – затратного, доходного и сравнительного (рыночного), можно сделать следующие выводы.

Оценка рыночной стоимости бизнеса по затратному подходу, который рассматривает стоимость бизнеса как балансовую стоимость её собственного капитала, показала наименьший результат (2 008 938 тыс. руб.). Это объясняется существующей долей заемных средств в пассиве баланса. Однако, можно с уверенностью сказать, что это явление временное, поскольку предприятие осваивает новые площадки и расширяет свою деятельность, поэтому несёт существенные издержки, по которым пока не в состоянии расплатиться (высокая величина обязательств).

Рыночная стоимость бизнеса по доходному подходу на 578 027 тыс. руб. превышает результат, полученный затратным подходом, однако на 839 137 тыс. руб. меньше результата полученного рыночным подходом. Это говорит о том, что при применении рыночного подхода имеет место переоценка рынком стоимости бизнеса ОАО «Ярославский бройлер». Делаем вывод, что «наш бизнес» ещё «не дорос» до средних показателей рынка и определять его стоимость, основываясь на сравнении с другими птицефабриками, мы не имеем достаточных оснований.

Результат, полученный при применении доходного подхода, отражает будущую стоимость бизнеса на момент оценки. Необходимо стремиться к тому, чтобы результат, полученный при применении сравнительного подхода, сравнялся с рыночной стоимостью при использовании доходного подхода.

Заключение

Оценка рыночной стоимости бизнеса - одна из центральных проблем в мировой экономической теории и практике, являющаяся критерием эффективности деятельности предприятия. Формирование рыночной стоимости бизнеса довольно сложный процесс. Она складывается во многом под действием не только объективных, но и субъективных факторов, в том числе и политических. Она вбирает в себя множество информации из различных сфер экономики и политики, в ней (стоимости) отражается также и отсутствие информации о чем-либо.

В данной курсовой работе были рассмотрены основные методы и подходы к оценке бизнеса.

Стоимость бизнеса оценена несколькими методами, обосновывающими рыночную стоимость - это метод стоимости чистых активов, дисконтирования денежный потоков и метод рынка капитала.

В ходе применения затратного подхода нами была проанализирована информация бухгалтерской отчетности ОАО «Ярославский бройлер». Были выявлены все имеющиеся у предприятия активы и пассивы, затем посредством вычислений выявлена рыночная стоимость бизнеса птицефабрики, исходя из имеющихся у неё чистых активов.

В доходном подходе использовался метод дисконтирования денежных потоков.

В рыночном подходе мы сравнили ОАО «Ярославский бройлер» со схожим предприятием - ОАО «Группа «Черкизово» по ряду показателей деятельности предприятий, и с помощью ценовых мультипликаторов смогли рассчитать стоимость бизнеса ОАО «Ярославский бройлер».

Затем нами была проведена агрегированная оценка стоимости оцениваемого предприятия по трем подходам.

Результатом проделанной работы стали следующие данные: рыночная стоимость ОАО «Ярославский бройлер» по затратному подходу по состоянию на 01.01.2017 составляет 2 008 938 тыс. руб., по доходному подходу — 2 586 965 тыс. руб., по сравнительному (рыночному) — 3 426 102 тыс. руб.

Для определения более точной стоимости бизнеса было рассчитано средневзвешенное значение согласно удельным весам применяемых подходов. После согласования результатов выявлена итоговая рыночная стоимость бизнеса ОАО «Ярославский бройлер», которая составляет 2 384,530 млн. руб.

Рыночная стоимость предприятия по доходному подходу на 839 137 тыс. руб. меньше результата полученного рыночным подходом. Это говорит о том, что рынок переоценивает ОАО «Ярославский бройлер». Данная ситуация может свидетельствовать о недостаточно высоком качестве управления компанией.

Руководство ОАО «Ярославский бройлер» должно принять решение внедрить у себя управление стоимостью и в качестве основного показателя результатов своей деятельности принять стоимость компании. Были разработаны ключевые факторы успешного внедрения системы управления стоимостью в ОАО «Ярославский бройлер».

В целом результаты оценки ОАО «Ярославский бройлер» могут быть признаны достаточно достоверными и рекомендованы для принятия эффективных управленческих решений.

Таким образом, в условиях рынка невозможно эффективно руководить любой компанией без реальной оценки бизнеса. Оценка стоимости бизнеса выступает универсальным показателем эффективности любых управленческих стратегий. Многие проблемы в этой области еще не решены. Тем не менее, накопленный отечественный опыт открывает возможность осуществления оценочных действий с учетом в полной мере особенностей состояния российской экономики.

Список использованных источников

- Об оценочной деятельности в Российской Федерации (с Федеральный закон от 29.07.1998 N 135-ФЗ (ред. от 03.07.2016, с изм. от 05.07.2016) "Об оценочной деятельности в Российской Федерации" (с изм. и доп., вступ. в силу с 01.01.2017)// Собрание законодательства РФ", 03.08.1998, N 31, ст. 3813

- Постановление правительства РФ «Об утверждении правил оформления нормативных цен подлежащего приватизации государственного или муниципального имущества» № 369 от 31.05.2002 г.

- Приказ Минфина России от 28.08.2014 N 84н "Об утверждении Порядка определения стоимости чистых активов" (Зарегистрировано в Минюсте России 14.10.2014 N 34299)// "Российская газета", N 244, 24.10.2014

- Приказ Минэкономразвития РФ от 20.07.2007 N 255 (ред. от 22.10.2010) "Об утверждении федерального стандарта оценки "Цель оценки и виды стоимости (ФСО N 2)" (Зарегистрировано в Минюсте РФ 23.08.2007 N 10045// Российская газета", N 194, 04.09.2007.

- Бухарин Н.А., Озеров Е.С., Пупенцова С.В., Шаброва О.А. Оценка и управление стоимостью бизнеса: учебное пособие. СПб.: ЭМ-НиТ, 2011.-208с.

- Валдайцев С.В. Оценка бизнеса: учебник для ВУЗов, изд.3. М.: Проспект, 2014.-302с.

- Гараникова Л.Ф. Оценка стоимости предприятия: учебное пособие.- Тверь: ТГПУ, 2013.-364с.

- Головань С.И., Спиридонов М.А. Бизнес – планирование и инвестирование: учебник. Ростов н/Д.: Феникс, 2015.-145с.

- Гринев Г.П. Анализ финансовой отчетности: учебное пособие. М.:МИЭМП, 2014.-206с.

- Грязнова А.Г., Федотова М.А. Оценка бизнеса: учебник.- М.: Финансы и статистика, 2014.-304с.

- Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности: учебное пособие. М.: Дело и Сервис, 2013.-311с.

- Есипов В.Е., Маховикова Г.А., Мирзажанов С.К. Оценка бизнеса. Полное практическое руководство: профессиональное издание для бизнеса. М.:Эксмо, 2014.-302с.

- Ефимова О.В., Мельник М.В. Анализ финансовой отчетности: учебное пособие. М.: Омега – Л, 2014.-206с.

- Киреев В.Д., Джуха В.М. Оценочная деятельность в экономике: учебное пособие. М.: МарТ, 2013.-178с.

- Когденко В.Г. Краткосрочная и долгосрочная финансовая политика: учебное пособие. М.: ЮНИТИ ДАНА, 2014.-301с.

- Коупленд Т., Коллер Т., Муррин Дж. : Стоимость компании: оценка и управление. М.: ЗАО «Олимп - Бизнес»,2014.-321с.

- Общероссийская общественная организация «Российское общество оценщиков»: «Методологические рекомендации по применению премий и скидок за наличие или отсутствие элементов контроля при оценке пакетов акций и долей участия в уставных капиталах компаний». - М.: Экономика, 2013.-307с.

- Петухов Д.В. Оценка стоимости предприятия: учебно–методические материалы. М.: МИЭМП, 2014.-278с.

- Попков В.П., Евстафьева Е.В. Оценка бизнеса. Схемы и таблицы: учебное пособие. -СПб.: Питер, 2014.-341с.

- Раицкий К.А. Экономика предприятия: учебник для ВУЗов. М.: информационно – внедренческий центр «Маркетинг», 1999-211с.

- Ревуцкий Л.Д. Фундаментальная ценность, фундаментальная стоимость и справедливая стоимость предприятия: понятия, показатели и методы их определения.-М.: БЕК, 2013.-345с.

- Толпегина О.А. Экономический анализ: учебное пособие. -М.: МИЭМП, 2013.-307с.

- Тришкина Н.А. Экономика Организации (предприятия): учебный курс. М.:МИЭМП, 2014.-411с.

- Филиппов Л.А. Оценка бизнеса. -М.: КноРус, 2015.-311с

- Фридман Д., Ордуэй Н. Анализ и оценка приносящей доход недвижимости / пер. с англ. М.: Дело Лтд., 1997-207с.

- Щербаков В.А., Щербакова Н.А. Оценка стоимости предприятия (бизнеса) М.: Омега –Л, 2012.-311с.

- Официальный сайт ОАО «Ярославский бройлер»: www.yarbroiler.ru

Приложение 1

Бухгалтерский баланс

на 31.12.2016

|

Коды |

||

|

Форма № 1 по ОКУД |

0710001 |

|

|

Дата |

31.12.2016 |

|

|

Организация: Открытое акционерное общество "Ярославский бройлер" |

по ОКПО |

52941433 |

|

Идентификационный номер налогоплательщика |

ИНН |

7610049497 |

|

Вид деятельности: |

по ОКВЭД |

01.24 |

|

Организационно-правовая форма / форма собственности: открытое акционерное общество / Совместная частная и иностранная собственность |

по ОКОПФ / ОКФС |

1 22 47 / 34 |

|

Единица измерения: тыс. руб. |

по ОКЕИ |

384 |

|

Местонахождение (адрес): 152961 Россия, Ярославская область Рыбинский район п. Октябрьский, |

||

|

Пояснения |

АКТИВ |

Код строки |

На 31.12.2016 г. |

На 31.12.2015 г. |

На 31.12.2014 г. |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|||||

|

Нематериальные активы |

1110 |

12 |

24 |

37 |

|

|

Результаты исследований и разработок |

1120 |

||||

|

Основные средства |

1150 |

1 749 801 |

1 847 474 |

1 712 373 |

|

|

Доходные вложения в материальные ценности |

1160 |

||||

|

Финансовые вложения |

1170 |

17 663 |

184 |

184 |

|

|

Отложенные налоговые активы |

1180 |

||||

|

Незавершенные капитальные вложения |

1190 |

201 511 |

163 172 |

187 513 |

|

|

513 |

ИТОГО по разделу I |

1100 |

1 968 987 |

1 847 682 |

1 712 594 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

|||||

|

Запасы |

1210 |

551 818 |

405 235 |

349 619 |

|

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

1 045 |

1 973 |

947 |

|

|

Дебиторская задолженность |

1230 |

222 245 |

150 758 |

166 432 |

|

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

213 000 |

162 000 |

87 338 |

|

|

Денежные средства и денежные эквиваленты |

1250 |

19 109 |

7 791 |

12 718 |

|

|

Прочие оборотные активы |

1260 |

2 |

|||

|

ИТОГО по разделу II |

1200 |

1 007 217 |

727 757 |

617 056 |

|

|

БАЛАНС (актив) |

1600 |

2 976 204 |

2 575 439 |

2 329 650 |

|

Пояснения |

ПАССИВ |

Код строки |

На 31.12.2016 г. |

На 31.12.2015 г. |

На 31.12.2014 г. |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

III. КАПИТАЛ И РЕЗЕРВЫ |

|||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

1310 |

135 |

135 |

||

|

Собственные акции, выкупленные у акционеров |

1320 |

||||

|

Переоценка внеоборотных активов |

1340 |

220 022 |

220 474 |

221 647 |

|

|

Добавочный капитал (без переоценки) |

1350 |

||||

|

Резервный капитал |

1360 |

7 |

7 |

7 |

|

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

1 774 969 |

1 430 687 |

1 143 597 |

|

|

ИТОГО по разделу III |

1300 |

1 995 133 |

1 651 303 |

1 365 386 |

|

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||

|

Заемные средства |

1410 |

642 268 |

705 639 |

719 642 |

|

|

Отложенные налоговые обязательства |

1420 |

||||

|

Оценочные обязательства |

1430 |

||||

|

Прочие обязательства |

1450 |

6 289 |

4 798 |

4 747 |

|

|

ИТОГО по разделу IV |

1400 |

642 557 |

710 437 |

724 389 |

|

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||

|

Заемные средства |

1510 |

220 208 |

100 093 |

150 148 |

|

|

Кредиторская задолженность |

1520 |

92 165 |

94 775 |

79 080 |

|

|

Доходы будущих периодов |

1530 |

8 561 |

8 074 |

10 107 |

|

|

Оценочные обязательства |

1540 |

11 580 |

10 337 |

||

|

Прочие обязательства |

1550 |

420 |

540 |

||

|

ИТОГО по разделу V |

1500 |

332 514 |

213 699 |

239 875 |

|

|

БАЛАНС (пассив) |

1700 |

2 976 204 |

2 575 439 |

2 329 650 |

Приложение 2

Отчет о прибылях и убытках

за 2016 г.

|

Коды |

||

|

Форма № 2 по ОКУД |

0710002 |

|

|

Дата |

31.12.2016 |

|

|

Организация: Открытое акционерное общество "Ярославский бройлер" |

по ОКПО |

52941433 |

|

Идентификационный номер налогоплательщика |

ИНН |

7610049497 |

|

Вид деятельности: |

по ОКВЭД |

01.24 |

|

Организационно-правовая форма / форма собственности: открытое акционерное общество / Совместная частная и иностранная собственность |

по ОКОПФ / ОКФС |

1 22 47 / 34 |

|

Единица измерения: тыс. руб. |

по ОКЕИ |

384 |

|

Местонахождение (адрес): 152961 Россия, Ярославская область Рыбинский район п. Октябрьский, |

||

|

Пояснения |

Наименование показателя |

Код строки |

За 12 мес.2016 г. |

За 12 мес.2015 г. |

|

1 |

2 |

3 |

4 |

5 |

|

Выручка |

2110 |

3 258 005 |

2 853 794 |

|

|

Себестоимость продаж |

2120 |

2 088 334 |

1 841 012 |

|

|

Валовая прибыль (убыток) |

2100 |

1 169 671 |

1 012 782 |

|

|

Коммерческие расходы |

2210 |

398 146 |

357 266 |

|

|

Управленческие расходы |

2220 |

232 828 |

188 072 |

|

|

Прибыль (убыток) от продаж |

2200 |

538 697 |

467 444 |

|

|

Доходы от участия в других организациях |

2310 |

|||

|

Проценты к получению |

2320 |

12 034 |

6 963 |

|

|

Проценты к уплате |

2330 |

92 182 |

99 730 |

|

|

Прочие доходы |

2340 |

118 185 |

159 211 |

|

|

Прочие расходы |

2350 |

229 949 |

246 401 |

|

|

Прибыль (убыток) до налогообложения |

2300 |

346 785 |

287 487 |

|

|

Текущий налог на прибыль |

2410 |

2 950 |

1 280 |

|

|

в т.ч. постоянные налоговые обязательства (активы) |

2421 |

|||

|

Изменение отложенных налоговых обязательств |

2430 |

|||

|

Изменение отложенных налоговых активов |

2450 |

|||

|

Прочее |

2460 |

5 |

290 |

|

|

Чистая прибыль (убыток) |

2400 |

343 830 |

285 917 |

|

|

СПРАВОЧНО: |

||||

|

Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода |

2510 |

|||

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода |

2520 |

452 |

1 173 |

|

|

Совокупный финансовый результат периода |

2500 |

344 282 |

278 090 |

|

|

Базовая прибыль (убыток) на акцию |

2900 |

2 |

||

|

Разводненная прибыль (убыток) на акцию |

2910 |

Приложение 3

4.По финансовой деятельности:

Получена балансовая нераспределенная прибыль- 343830,0 тыс руб.

Валюта баланса увеличилась на 400 765,0 тыс руб. и составляет 2 976 204тыс.руб.

Чистые активы увеличились на 344318,0 тыс.руб. и составляют 2 003 695 тыс.руб.

Оборотные активы увеличились на 279 460,0 тыс.руб. и составляют 1 007 217 тыс.руб.

Рентабельность продаж 10,0%

Расшифровка прочих доходов Отчета о финансовых результатах

|

№п/п |

Наименование |

2016 год (тыс.руб) |

2015год (тыс.руб) |

|

1 |

ПОЛУЧЕНО ИЗ БЮДЖЕТА ВСЕГО в том числе Возмещение затрат на уплату процентов по кредитам |

87519 83876 |

131787 82553 |

|

Возмещение затрат на поддержку молочного скотоводства |

1240 |

27 |

|

|

Возмещение затрат на поддержку элитного семеноводства |

568 |

982 |

|

|

Возмещение затрат на приобретение средств химизации |

357 |

209 |

|

|

Возмещение затрат на содержание племскота |

1230 |

733 |

|

|

Возмещение затрат на превышение посева зерновых |

257 |

||

|

Возмещение затрат на поддержку животноводства |

700 |

||

|

Возмещение затрат на распашку неиспользованных земель |

234 |

||

|

Субсидии сельхозтоваропроизводителям |

45139 |

||

|

Возмещение затрат на регистрацию прав на недвижимое имущество |

118 |

||

|

прочие |

130 |

954 |

|

|

2 |

Проценты по депозиту |

11364 |

6466,4 |

|

3 |

Проценты по договорам займа |

382 |

217,1 |

|

4 |

Проценты полученные по расчетному счету |

288 |

279,3 |

|

5 |

Курсовые разницы |

6610 |

5743,2 |

|

6 |

Продажа основных средств |

499 |

2070,2 |

|

7 |

Продажа материалов |

18074 |

7781,5 |

|

8 |

Материалы от разборки |

687 |

232,6 |

|

9 |

Прибыль прошлых лет |

16 |

1597,2 |

|

10 |

Штафы, пени полученные |

707 |

416,2 |

|

11 |

Прочие |

4073 |

9583,3 |

|

ИТОГО |

130219 |

166174 |

Расшифровка прочих расходов Отчета о финансовых результатах

|

№п/п |

Наименование |

2016 год(тыс.руб) |

2015 год(тыс.руб) |

|

1 |

Выплаты членам Совета Директоров |

90029 |

72000 |

|

2 |

Курсовые разницы |

2258 |

3970 |

|

3 |

Продажа материалов |

18074 |

6584 |

|

4 |

Продажа основных средств |

499 |

2026,4 |

|

5 |

Резерв по сомнительным долгам |

725 |

|

|

6 |

Списание основных средств |

1735 |

948,4 |

|

7 |

Дебиторская задолженность |

10 |

88,3 |

|

8 |

Скидки по мясопродукции согласно договоров |

71920 |

47413 |

|

9 |

Услуги банков |

11578 |

9364,1 |

|

10 |

Благотворительная и материальная помощь, подарки |

1978 |

1706,5 |

|

11 |

Проценты за кредит |

92182 |

99730 |

|

12 |

Прочие |

31143 |

102300,3 |

|

ИТОГО |

322131 |

346131 |

Размещено на Allbest.ru

- Банковская система, ее элементы и важнейшие свойства (Банк как элемент банковской системы)

- Современные проблемы финансов предприятий (Понятие финансов предприятия, методологические основы финансового планирования на предприятии)

- Понятие прикладных протоколов и серверы приложений (Характеристика понятия прикладных протоколов)

- Транспортная доставка заказов

- Разработка регламента выполнения процесса «Обеспечение послепродажного обслуживания»

- Основы программирования на языке HTML (Теоретические аспекты основ программирования на языке HTML)

- Виды юридических лиц (Понятие юридических лиц)

- Разработка сайта интернет-магазина инструментов «instrumstore.netdo.ru»

- Анализ внешней и внутренней среды организации (Методы анализа внешней и внутренней среды организации)

- Технология обслуживания клиентов в ресторане

- Корпоративная культура в организации (Понятие, роль, типы корпоративной культуры и принципы ее формирования в организации)

- Особенности финансирования инновационного проекта