Банковская система, ее элементы и важнейшие свойства (Банк как элемент банковской системы)

Содержание:

Введение

Актуальность исследования. Становление и работа банковской системы обладает главной ролью в экономических преобразованиях России. Банки располагают важными рычагами влияния на инвестиционную, финансовую, производственную и другие сферы экономики. Тем самым, в экономике государства банковскую систему можно считать центральным звеном.

При этом банки в современном обществе выполняют достаточно разнообразные операции. Они заняты организацией денежного оборота и операциями с кредитами. Посредством них осуществляется финансирование экономики страны, реализуются страховые операции, а также посреднические сделки, купля-продажа ценных бумаг, управление имуществом. Также банки консультируют, ведут статистику, участвуют в обсуждении народнохозяйственных программ, обладают своими подсобными предприятиями.

Что касается современного состояния российской банковской системы, то она, конечно же, далека от совершенства, что обусловлено многими негативными экономическими процессами настоящего времени. Но, с учетом той роли, которую в государстве с развитыми рыночными отношениями призвана выполнять банковская система, можно предположить, что изучение теоретических вопросов ее функционирования особо актуально и требует пристального внимания.

На основании всего вышесказанного можно констатировать, что тему написания данной курсовой работы «Банковская система, ее элементы и важнейшие свойства» весьма актуальна в настоящее время.

Степень разработанности проблемы. Суть проблемы «Банковская система, ее элементы и важнейшие свойства» отражена у таких исследователей как: С.П. Иванова, В.И Тарасов, Е.И Жарковская, Д.А Шевчук, Е.Ф. Жуков, Л.М. Максимова, А.В. Печникова, В.А. Шевчук, В.П Рыбина, Р.Г Ольхова, Н.П. Белотелова, А.В. Власов, В.А. Челноков, А.Ю. Казак, О.В. Корниенко, Г.И. Кравцова, Г.С. Кузьменко, Е.И. Кравцов, Н.Г. Малахова, О.И. Лаврушин, В.В. Иванов, Б.И. Соколов.

Предмет исследования – банковская система.

Объект исследования – элементы и важнейшие свойства банковской системы.

Цель исследования – осуществить теоретический анализ проблемы «Банковская система, ее элементы и важнейшие свойства».

Задачи исследования:

- Изучить банк как элемент банковской системы .

- Выявить ключевые цели и функции деятельности Центрального банка России.

- Отметить принципы и сущность работы коммерческих банков.

- Рассмотреть элементы банковской системы, типы банков и основы законодательства.

- Определить значимость банковской системы в экономической деятельности России.

Методологической основой исследования выступила учебная литература по экономической теории различных авторов, как российских, так и зарубежных, пособия по банковскому делу, статьи периодических изданий, где описывается современное состояние российской банковской системы.

Практическая значимость работы. Итоги теоретического изучения проблемы «Банковская система, ее элементы и важнейшие свойства» значимы с позиции практики потому как являются базой для дальнейшего более глубоко анализа вопроса деятельности банков в реальной практической работе.

Структура работы: работа состоит из введения, двух глав, заключения, списка использованной литературы и приложения.

Глава 1 Банк как элемент банковской системы: центральный и коммерческий банки

1.1 Банк как элемент банковской системы

Банком является организация, которая создана для того чтоб привлечь денежные средства и разместить их от собственного имени на условиях платности, возвратности и срочности. Ключевое назначение банка связано с посредничеством в области перемещения денежных средств от кредитора к заемщику и от продавца к покупателю. Что касается современного общества, то здесь банки заняты достаточно разнообразными разновидностями операций. Они, как утверждает В.В. Иванов, заняты при этом организацией денежного оборота и кредитных отношений; через них происходит осуществление финансирования народного хозяйства, страховых операций, продажа и купля ценных бумаг, а порой имеют место быть посреднические сделки, управление имуществом. Тем самым, банк это элемент банковской системы, что подразумевает наличие следующих условий деятельности [8, С. 113]:

- обладание родовыми свойствами, позволяющими ему являться органичным элементом целого, обладать статусом банка, иметь лицензию на право совершать банковские операции, работать согласно общим и специфическим законам, придерживаясь юридических норм общества;

- способность к самостоятельному регулированию, развитию и усовершенствованию;

- взаимодействие с иными элементами банковской системы.

Также банк можно считать кредитно-финансовой организацией, сосредоточивающей свободные временно денежные средства, предоставляющей в виде кредитов их во временное пользование, осуществляющей посредничество в сфере взаимных платежей и расчетов между учреждениями, предприятиями или отдельными лицами, регулирующей в стране денежное обращение, включающей выпуск новых денег.

Нельзя забывать о том, что банк это независимое, автономное, коммерческое предприятие, у которого аналогично любому другому предприятию, существует свой продукт. В качестве такового продукта, прежде всего, выступают формирование платежных средств и предоставление разнообразных услуг в виде кредитов, гарантий. Тем самым, у банка основной продукт в сфере услуг считается кредит. Банковский кредит дается не как некоторая сумма денег, а как капитал: необходимо чтобы заемные денежные средства совершали в хозяйстве заемщика кругооборот и возвращались к исходной позиции с приращением в виде ссудного процента в качестве части заново созданной стоимости.

Достаточно часто банк можно охарактеризовать как посредническая организация. Базой для этого является специфичный перелив ресурсов, которые временно оседают у одних и требуют применения у других. При этом особенность ситуации заключается в том, что кредитор, который обладает определенной частью ресурсов, при соответствующих гарантиях желает под процент и на конкретный срок отдать ее другому контрагенту-заемщику. Однако, интересы кредитора обязаны быть аналогичными интересам заемщика, который не обязательно находится в данном регионе. Естественно в современном денежном хозяйстве такого рода совпадения интересов случайны. Здесь консолидирующее звено это банк-посредник, который обеспечивает возможность осуществить сделки, учитывая спрос и предложение. В отличие от индивидуального кредитора ресурсы в кармане банка теряют свое первоначальное лицо, пишет Д.А. Шевчук [16, С. 133].

Помимо коммерческого характера деятельность банка носит и общественный. Максимально его сути соответствует такой термин как «институт». В итоге мы получаем, что банк это денежно-кредитный институт, который регулирует в наличной и безналичной формах денежный оборот. В ситуации рынка банки это ключевое звено, питающее народное хозяйство дополнительными денежными ресурсами.

Обратим внимание на то, что современный банк не только торгует деньгами, но одновременно является аналитиком рынка. Банки согласно своему местоположению находятся ближе всего к бизнесу, его потребностям, изменяющейся конъюнктуре. Аналогично любому предприятию, банк это самостоятельный хозяйствующий субъект, обладающий правом юридического лица, производящий и реализующий продукт, оказывающий услуги, действующий на принципах хозрасчета. Банк в состоянии реализовывать разные виды хозяйственной работы. Аналогично любому другому предприятию, банку нужно специальное разрешение. В отличие от строительства, сельского хозяйства, промышленности, транспорта и связи банки действуют в сфере не производства, а обмена. Они это мощная производительная сила, их деятельность прямо обусловлена с работой экономики, ускорением производства и его обеспечением непрерывности, приумножением богатства общества. При этом многое находится в зависимости от того как организовано банковское дело, от технологий банковских операций, правил банковского хозяйства, которые дают возможность повышать успешность банковской деятельности и, соответственно, экономики.

Помимо кредитования, В.И. Тарасов констатирует, что банки реализуют и другие виды деятельности. Согласно своей природе они являются связанными с кредитными и денежными отношениями. Так, на их основе произошло зарождение уникального образования - банка, который в целом определяется «система особых предприятий, где продукт это кредитное и эмиссионное дело. Работа банка в основном на чужих деньгах, какие аккумулируются на началах возвратности, а предприятие работает, как правило, на собственных ресурсах. Банк занят выпуском ценных бумаг, совершением операций в сфере учета и хранения ценных бумаг других эмитентов. Получение банком прибыли это не специфическая цель, делающая его особенным предприятием. Прибыль, к какой банк стремится, не обуславливает всю его коммерческую деятельность [14, С. 113].

В состав основных функций банков входят:

- мобилизация временно свободных денежных средств и превращение их в капитал;

- выпуск кредитных денег;

- кредитование предприятий, государства и населения;

- эмиссионно-учредительская функция;

- осуществление расчетов и платежей в хозяйстве;

- консультирование, представление экономической и финансовой информации.

Таким образом, в современной жизни банки являются органично вплетенными в общий механизм урегулирования хозяйственной жизни, при этом они тесно взаимодействуют с с политикой цен и доходов, налоговой и бюджетной системой, системой ценообразования, с условиями внешнеэкономической деятельности. Это подразумевает, что в стране успех социально-экономических преобразований зависит и от работы банковской системы, от качественной синхронизации ее усилий и работы остальных звеньев общественно-хозяйственного механизма.

1.2 Ключевые цели и функции деятельности Центрального банка России

В современной банковской системе основной элемент развитого государства это центральный банк, выступающий как проводник официальной денежно-кредитной политики, какая параллельно с ценовой и бюджетно-налоговой политикой, по факту составляет базу в государственном регулировании экономики. Статус, цели работы, функции и располагаемые полномочия Центрального банка Российской Федерации обусловлены Конституцией Российской Федерации, Федеральным законом «О Центральном банке Российской Федерации (Банке России)» и еще рядом других федеральных законов.

Стоит отметить, что в России Центральный банк учрежден 13 июля 1990 года на основании Российского республиканского банка Госбанка СССР. Изначально он носил название Государственного банка РСФСР и отчитывался Верховному Совету РСФСР. На момент 20 декабря 1991 года был упразднен Государственный банк СССР, в итоге все его активы и пассивы, имущество перешли Центральному банку РСФСР.

Банк России это юридическое лицо; является обладателем печати с государственным гербом РФ и с собственным наименованием; центральные органы Банка России находятся в Москве.

Неоспорим тот факт, что Центральный банк РФ это центральный банк страны, который является подотчетным Государственной Думе РФ, назначающей по представлению Президента России Председателя банка, при этом он независим от распорядительных и исполнительных органов государственной власти.

В состав целей работы Банка России входит обеспечение устойчивости и защита рубля, укрепление и последующее развитие банковской системы РФ, обеспечение бесперебойного и эффективного функционирования платежной системы.

Что касается функций Банка России, тони обусловлены Конституцией РФ, Федеральным законом "О Центральном банке Российской Федерации и другими федеральными законами [3]. Основная функция Банка России связана с защитой и обеспечением устойчивости рубля, а денежная эмиссия производится только Банком России.

А еще в состав функций Банка России входит:

- кредитование коммерческих банков;

- денежно-кредитная регулировка экономики, контроль за работой кредитных учреждений, эмиссия кредитных денег, аккумуляция и сохранность кассовых резервов иных кредитных учреждений;

- хранение официальных золотовалютных резервов;

- кредитно-расчетное обслуживание правительства.

Функции и полномочия, которые предусмотрены Конституцией РФ и соответствующим Банк России реализует в независимости от остальных федеральных органов государственной власти, органов местного самоуправления и органов государственной власти субъектов Российской Федерации.

Таким образом, Центральные банки это в банковской системе регулирующее звено, потому их работа сопряжена с процессом укрепления денежного обращения, обеспечением и защитой устойчивости национальной денежной единицы и ее курса относительно иностранных валют, укреплением и последующим развитием банковской системы в стране, обеспечением бесперебойных и эффективных расчетов.

Все функции в центральном банке являются взаимосвязанными. Он, кредитуя государство и банки, тем самым, образует кредитные орудия обращения. При выпуске и погашении правительственных обязательств, он влияет на размер ссудного процента. Данные функции центрального банка являются реальными предпосылками для того чтоб выполнить функции урегулирования денежно-кредитной системы всей страны, то есть регулирования экономики. На современном этапе функция денежно-кредитного урегулирования и банковского надзора - важнейшая функция центрального банка [11, С. 136].

Следовательно, прежде всего Центральный банк является посредником, который осуществляет связь государства и остальной экономикой через банки. Его состояние свидетельствует о здоровье экономики, а работа должна быть скоординированной с остальными государственными институтами.

1.3 Принципы и сущность работы коммерческих банков

Согласно Закону «О банках и банковской деятельности» создаются и функционируют коммерческие банки в РФ. На основе этого закона банки России работают в качестве универсальных кредитных учреждений, то есть на финансовом рынке реализуют широкий диапазон операций [4]:

- покупка-продажа и хранение иностранной валюты, ценных бумаг;

- предоставление различного рода кредитов;

- осуществление расчетов;

- привлечение во вклады средств;

- выдача гарантий и поручительств, обязательств;

- посреднические и доверительные операции.

Аналогично другим странам, банки в РФ не являются ответчиками по обязательствам государства, и соответственно наоборот, государство не отвечает по обязательствам банков, помимо ситуаций предусмотренных законодательством.

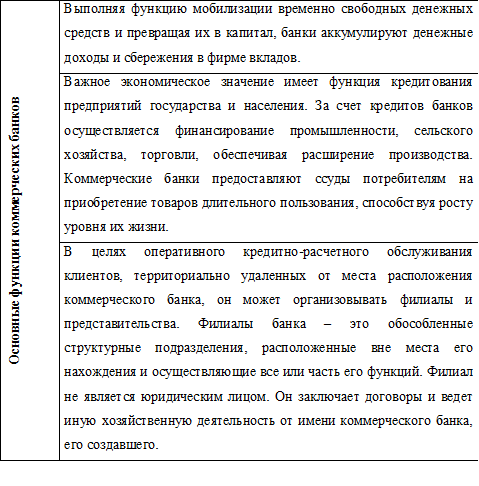

Коммерческие банки это второй уровень банковской системы, при этом они заняты концентрированием деловой части кредитных ресурсов. Основные функции коммерческих банков включают в себя действия связанные с (Приложение А):

- кредитованием предприятий, населения и государства и выпуск кредитных денег;

- мобилизацией свободных временно денежных средств и последующее их превращение в капитал;

- расчетно-кассовое обслуживание клиентов.

Основная цель работы представительств банка это предоставить его интересы, осуществить защиту, изучить на определенной территории рынок банковских услуг. Представительства это не юридические лица и не имеют права производить банковские операции.

Высший орган акционерного коммерческого банка - общее собрание акционеров, проходящее не менее одного раза в год. Ключевые вопросы компетенции собрания: установление численного состава директоров, рост уставного капитала, создание исполнительного органа, утверждение аудитора.

О.И. Лаврушин пишет о том, что совет банка занят решением стратегических задач развития и управления работой банка, его заседания имеют место быть не менее одного раза в год. Совет банка занят определением приоритетных направлений работы банка, рассмотрением проектов кредитных и иных планов банка, утверждением планов доходов и расходов и прибыли банка, рассмотрением вопросов об закрытии и открытии филиалов банка, формированием состава Правления банка [10, С. 136].

Руководством работой коммерческого банка занято Правление, несущее перед Советом банка и общим собранием акционеров ответственность. Правление включает Председателя правления, заместителей и остальных членов. При регулярном проведении заседаний Правления банка решения принимаются большинством голосов; в ситуации равенства голосов голос Председателя решающий.

Следовательно, современными коммерческими банками являются банки, которые непосредственно обслуживают предприятия и население - собственных клиентов. Коммерческие банки это основное звено банковской системы; в независимости от формы собственности это самостоятельные субъекты экономики. Их отношения с клиентами обладают коммерческим характером. Основная цель работы коммерческих банков - получить максимальную прибыль.

Также отметим, что коммерческие банки это специфические кредитные институты:

- привлекающие свободные временно средства хозяйства;

- удовлетворяющие за счет привлеченных средств разные финансовые потребности предприятий, организаций и населения.

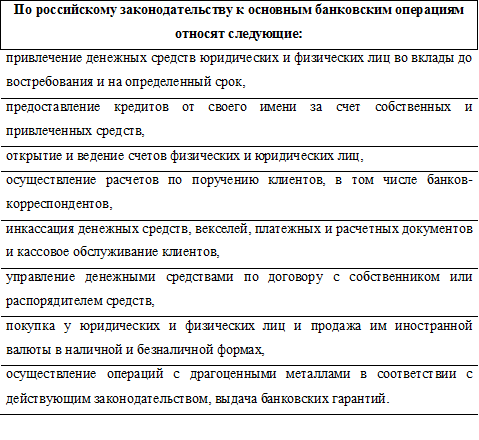

Операции коммерческого банка представляют собой конкретное проявление банковских функций на практике. Сообразно российскому законодательству к основным банковским операциям относят ряд моментов (Приложение Б).

Итак, коммерческие банки России, пройдя этап становления, выступают как мощные финансовые структуры, играющие ключевую роль в области сложных процессов по преобразованию общества и экономики, пишет В.А. Челноков [15, C. 111]:

- рост капиталов банков;

- образование серьезной материальной базы;

- внедрение международных стандартов и технологий;

- подготовка квалифицированных специалистов.

В состав факторов, которые обусловливают серьезное влияние российских банков на экономику страны можно включить значительные капиталы, разнообразную коммерческую и инвестиционную деятельность, активное участие в приватизации наиболее перспективных предприятий и секторов экономики, тесное взаимодействие с разными структурами власти.

Таким образом, в современной жизни банки являются органично вплетенными в общий механизм урегулирования хозяйственной жизни, при этом они тесно взаимодействуют с с политикой цен и доходов, налоговой и бюджетной системой, системой ценообразования, с условиями внешнеэкономической деятельности. Это подразумевает, что в стране успех социально-экономических преобразований зависит и от работы банковской системы, от качественной синхронизации ее усилий и работы остальных звеньев общественно-хозяйственного механизма.

В современной банковской системе основной элемент развитого государства это центральный банк, выступающий как проводник официальной денежно-кредитной политики, какая параллельно с ценовой и бюджетно-налоговой политикой, по факту составляет базу в государственном регулировании экономики. Так, Центральные банки это в банковской системе регулирующее звено, потому их работа сопряжена с процессом укрепления денежного обращения, обеспечением и защитой устойчивости национальной денежной единицы и ее курса относительно иностранных валют, укреплением и последующим развитием банковской системы в стране, обеспечением бесперебойных и эффективных расчетов.

Коммерческие банки это второй уровень банковской системы, при этом они заняты концентрированием деловой части кредитных ресурсов. Основные функции коммерческих банков включают в себя действия связанные с: кредитованием предприятий, населения и государства и выпуск кредитных денег; мобилизацией свободных временно денежных средств и последующее их превращение в капитал; расчетно-кассовое обслуживание клиентов.

Следовательно, современными коммерческими банками являются банки, которые непосредственно обслуживают предприятия и население - собственных клиентов. Коммерческие банки это основное звено банковской системы; в независимости от формы собственности это самостоятельные субъекты экономики. Их отношения с клиентами обладают коммерческим характером. Основная цель работы коммерческих банков - получить максимальную прибыль.

Глава 2 Банковская система, ее элементы и важнейшие свойства

2.1 Элементы банковской системы, типы банков и основы законодательства

Банковская система это определенная законом строгая структура особого рода организаций, которые действуют в области финансов и денежно-кредитных отношений и обладают исключительными полномочиями для реализации банковской деятельности. Тем самым, в единую банковскую систему входят центральный банк, коммерческие банки и их филиалы, филиалы и представительства иностранных банков. Понятие банковской системы считается ключевым в области изучения банковского дела и экономической системы, что связано с тем обстоятельством, что коммерческие банки работают в рыночной экономике во взаимной связи и взаимной зависимости между собой, а не изолированно, констатирует Н.П.Белотелова [5, С. 125].

Банковские системы делятся на определенные виды:

- Согласно степени централизации управления и характеру взаимного действия банковских организаций - централизованные и рыночные.

- Согласно соподчиненности элементов - одноуровневые и двухуровневые (центральный банк и коммерческие банки).

Прежде всего банковская система это не случайная совокупность элементов. В нее не возможно механически включить субъекты, которые действуют на рынке, но при этом подчинены иным целям. Банковская система является специфичной, она отражает свойства, какие для нее самой характерны в отличие от остальных систем, которые функционируют в народном хозяйстве. Что касается специфики банковской системы, то она обусловлена отношениями и элементами, которые складывают между ними.

Итак, суть банковской системы идет по направлению не только к сути частного, которое составляет его элементы, но и в сторону их взаимодействия. Следовательно, банковская система это многообразие частей, которые подчинены единому целому. Это подразумевает то, что в банковской системе отдельные части связаны так, что в состоянии в ситуации необходимости заменить друг друга.

Банковская система не статична, а динамична, при этом важными являются два момента. В качестве целого она постоянно находится в движении, дополняясь новыми элементами и совершенствуясь. Банковская система на момент выхода нового банковского законодательства стала более совершенной с законодательной базой. Внутри банковской системы все время происходит возникновение новых связей. Взаимодействие имеет место быть как среди центрального банка и коммерческих банков, так и среди последних.

Нельзя забывать о том, что банковская система это система с закрытым типом действия. Интересно то, что в полном смысле этого слова ее не возможно до конца назвать закрытой, так как она взаимодействует вместе с внешней средой и иными системами. Помимо того, система дополняется свежими элементами, которые являются соответствующими ее свойствам. И все же, несмотря на такого рода обмен информацией среди банков и издание центральными банками информационных справочников, специальных статистических сборников, бюллетеней, имеет место быть банковская тайна. Согласно закону банки не обладают правом давать информацию относительно остатков на счетах денежных средств, об их перемещении, утверждает Д.А. Шевчук [16, С. 159].

Также банковская система является самоорганизующейся, так как изменение политической ситуации, экономической конъюнктуры отражается на автоматическом изменении политики банка. Она в том числе выступает в качестве управляемой системы. Коммерческие банки, являясь юридическими лицами, действуют на основе общего и специального банковского законодательства, их работа регулируется посредством экономических нормативов, устанавливаемых центральным банком, контролирующим работу кредитных институтов. Все данные признаки являются свойственными и российской банковской системе. Взаимное действие звеньев банковской системы обладает разносторонним характером из-за чего улучшается нормативная база их работы.

Еще раз подчеркнем то, что элементы банковской системы это банки, ряд специальных институтов, выполняющих банковские операции, не имеющих статус банка, а также ряд дополнительных учреждений, образующих банковскую инфраструктуру и обеспечивающих деятельность кредитных институтов. Согласно форме собственности имеют место быть частные, государственные и смешанные банки. Как правило, государственная форма собственности касается центральных банков. Согласно функциональному назначению существуют эмиссионные, коммерческие. Согласно характеру реализуемых операций – специализированные и универсальные. Согласно числу филиалов банки делятся на бесфилиальные и многофилиальные. Специализированные банки отличаются от универсальных тем, что они специализируются на определенного рода операциях. Согласно сфере обслуживания банки бывают межрегиональными, региональными, национальными, международными. Согласно масштабам работы - банки малые, средние, крупные, межбанковские объединения, банковские консорциумы. Согласно размерам капиталов коммерческие банки группируются в несколько групп в зависимости от того каков размер объявленного уставного фонда [8, С. 102].

Инфраструктура, в том числе является элементом банковской системы. В ее составе находятся разные предприятия, службы и агентства, обеспечивающие жизнедеятельность банков. Банковская инфраструктура состоит из информационного, методического, научного, кадрового обеспечения, а также средств связи, коммуникации.

В развитых странах существует ряд законов, где сформулированы и конечно же закреплены функции и задачи центрального банка, а также установлены инструменты и методы их реализации. Итак, банковское законодательство это отрасль права, которая представляет собой систему нормативных актов, какие регулируют банковскую работу. Что касается правового регулирования банковской деятельности, то оно происходит на базе Конституции РФ, Гражданского кодекса РФ, Федерального закона "О Центральном банке РФ (Банке России)", "О банках и банковской деятельности" и на основе других федеральных законов и нормативных актов Банка России.

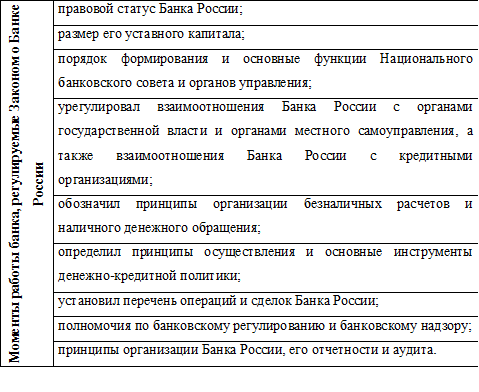

Основной правовой акт, регулирующий работу национального банка - закон о центральном банке страны. Закон о Банке России устанавливает и регулирует ряд моментов работы банка (Приложение В). Также данный закон закрепляет полномочия центрального банка в качестве эмиссионного центра страны.

На процесс формирования банковского законодательства огромное воздействие оказывают хозяйственные потребности общества, развитие сфер экономической деятельности. В частности, развитие рынка недвижимости отразилось на том, что возникли ипотечные банки, образование рынка ценных бумаг привело к появлению инвестиционных банков. Нормы, которые регулируют правовые положения центральных банков, образуются, помимо прочих факторов, под воздействием инфляционного процессов, так как основная задача таких банков это поддержка устойчивости национальной валюты.

2.2 Значимость банковской системы в экономической деятельности России

В современной рыночной экономике роль банковской системы является огромной. И все изменения, которые происходят в ней, так или иначе затрагивают всю область экономики. Правильная организация банковской системы нужна для того чтоб нормально функционировало хозяйство страны.

По мнению О.И. Лаврушина, стабильность банковской системы обладает чрезвычайным значением для успешной реализации денежно-кредитной политики. Банковский сектор это канал, посредством которого происходит передача импульсов денежно-кредитного регулирования экономики. Банковская система является целостным образованием, обеспечивающим ее устойчивое развитие [10, 99].

Приоритет государственной социально-экономической политики - обеспечение устойчивых и высоких темпов экономического роста. Повышение значимости в экономике банковского сектора это важная задача государства. Динамика разрешения задач развития в банковском секторе в значительной степени зависит от того какое состояние правовой среды, какой инвестиционный и деловой климат, налоговые условия, совершенствование регулировки банковской работы и системы банковского надзора, успешность функционирования системы страхования вкладов.

Отдельно стоит обратить внимание на место Банка России в экономике, как основного регулятора банковской системы, осуществляющего надзор за работой кредитных организаций. Роль и значимость данного института переоценить невозможно. Центральный банк должен помогать устойчиво функционировать банковской системе, стремиться на возможно ранней стадии предотвращать в работе отдельных банков отрицательные тенденции и как следствие вероятные социально-экономические катаклизмы. На данный момент невозможно представить развитое гармонично государство без наличия разветвленной сети банков. И реально, банки в современной экономике играют роль ядра, при помощи которого возможно развитие и последующее становление экономико-политической силы государства. Особенно экономико-политической, потому что еще нет политической доктрины, где экономика рассматривается отдельно от политики. Сейчас банки это экономический инструмент в руках правительства.

На момент политической нестабильности и экономических кризисов банковская система уменьшает в производство долгосрочные инвестиции, снижает сроки кредитования, доходы увеличиваются, как правило, не за счет основной, а за счет побочной деятельности. А в ситуации политической и экономической стабильности риски сокращаются и в итоге банки активизируют работ в области обслуживания основной производственной работы предприятий, долгосрочного кредитования хозяйства, получения доходов преимущественно за счет собственных традиционных процентных поступлений. Банки, которые не приняли меры, не учитывают изменение ситуации, оказываются неизбежно в трудном положении — теряя клиентов, неся убытки, в результате перестают существовать [6, С. 114].

Прогнозируемые макроэкономические условия должны способствовать динамичному развитию банковской системы. Должны наблюдаться рост ее эффективности и вклад в экономическое развитие. Параллельно первостепенное значение должно придаваться устойчивости банковской системы. Решению такого рода задач способствуют мероприятия, которые направлены в сторону:

- улучшения правовой среды, делового и инвестиционного климата;

- рост успешности работы системы страхования вкладов;

- укрепление устойчивости и конкурентоспособности банковской системы;

- расширение доступа кредитных организаций к финансовым ресурсам;

- рост их капитализации;

- усовершенствование регулировки и надзора банковской сферы.

Все это должно найти отражение в разрабатываемой стратегии развития банковского сектора Российской Федерации.

Российский рынок банковских услуг развивается в ситуации обостряющейся конкуренции, из-за роста участия иностранного капитала и разрастания региональной сети российских банков, что должно сказаться на стимулировании общего повышения качества банковского обслуживания и внедрение современных банковских технологий.

Сохранение инвестиционной привлекательности банковского сектора дает возможность повысить степень его капитализации, за счет реализации заново выпускаемых акций, которые приобретаются зарубежными и российскими инвесторами. Указанным целям способствуют меры по улучшению законодательных условий привлечения в банковский сектор капитала посредством публичного размещения акций, утверждает В.А. Челноков [16,С. 109].

Следовательно, банковская система это определенная законом строгая структура особого рода организаций, которые действуют в области финансов и денежно-кредитных отношений и обладают исключительными полномочиями для реализации банковской деятельности. Тем самым, в единую банковскую систему входят центральный банк, коммерческие банки и их филиалы, филиалы и представительства иностранных банков. Понятие банковской системы считается ключевым в области изучения банковского дела и экономической системы.

Прежде всего банковская система это не случайная совокупность элементов. В нее не возможно механически включить субъекты, которые действуют на рынке, но при этом подчинены иным целям. Банковская система является специфичной, она отражает свойства, какие для нее самой характерны в отличие от остальных систем, которые функционируют в народном хозяйстве. Что касается специфики банковской системы, то она обусловлена отношениями и элементами, которые складывают между ними.

В современной рыночной экономике роль банковской системы является огромной. И все изменения, которые происходят в ней, так или иначе, затрагивают всю область экономики. Правильная организация банковской системы нужна для того чтоб нормально функционировало хозяйство страны.

Стабильность банковской системы обладает чрезвычайным значением для успешной реализации денежно-кредитной политики. Банковский сектор это канал, посредством которого происходит передача импульсов денежно-кредитного регулирования экономики. Банковская система является целостным образованием, обеспечивающим ее устойчивое развитие.

Следовательно, работа Банка России в сфере банковского регулирования и надзора в соответствии с Федеральным законом «О Центральном банке Российской Федерации (Банке России)» должна направляться на поддержку стабильности банковской системы России и защиту интересов вкладчиков и кредиторов. Правительство РФ и Центральный банк РФ (Банк России) рассматривают процессы, которые будут происходить в банковском секторе, в качестве важного элемента развития и укрепления рыночных основ работы экономики страны.

Заключение

Банком является организация, которая создана для того чтоб привлечь денежные средства и разместить их от собственного имени на условиях платности, возвратности и срочности. Ключевое назначение банка связано с посредничеством в области перемещения денежных средств от кредитора к заемщику и от продавца к покупателю. Что касается современного общества, то здесь банки заняты достаточно разнообразными разновидностями операций. Они заняты при этом организацией денежного оборота и кредитных отношений; через них происходит осуществление финансирования народного хозяйства, страховых операций, продажа и купля ценных бумаг, а порой имеют место быть посреднические сделки, управление имуществом.

Нельзя забывать о том, что банк это независимое, автономное, коммерческое предприятие, у которого аналогично любому другому предприятию, существует свой продукт. В качестве такового продукта, прежде всего, выступают формирование платежных средств и предоставление разнообразных услуг в виде кредитов, гарантий. Тем самым, у банка основной продукт в сфере услуг считается кредит. Банковский кредит дается не как некоторая сумма денег, а как капитал.

Достаточно часто банк можно охарактеризовать как посредническую организацию. Базой для этого является специфичный перелив ресурсов, которые временно оседают у одних и требуют применения у других. Помимо коммерческого характера деятельность банка носит и общественный. Максимально его сути соответствует такой термин как «институт».

В состав основных функций банков входят: мобилизация временно свободных денежных средств и превращение их в капитал; выпуск кредитных денег; кредитование предприятий, государства и населения; эмиссионно-учредительская функция; осуществление расчетов и платежей в хозяйстве; консультирование, представление экономической и финансовой информации.

Таким образом, в современной жизни банки являются органично вплетенными в общий механизм урегулирования хозяйственной жизни, при этом они тесно взаимодействуют с с политикой цен и доходов, налоговой и бюджетной системой, системой ценообразования, с условиями внешнеэкономической деятельности. Это подразумевает, что в стране успех социально-экономических преобразований зависит и от работы банковской системы, от качественной синхронизации ее усилий и работы остальных звеньев общественно-хозяйственного механизма.

В современной банковской системе основной элемент развитого государства это центральный банк, выступающий как проводник официальной денежно-кредитной политики, какая параллельно с ценовой и бюджетно-налоговой политикой, по факту составляет базу в государственном регулировании экономики. Таким образом, Центральные банки это в банковской системе регулирующее звено, потому их работа сопряжена с процессом укрепления денежного обращения, обеспечением и защитой устойчивости национальной денежной единицы и ее курса относительно иностранных валют, укреплением и последующим развитием банковской системы в стране, обеспечением бесперебойных и эффективных расчетов.

Все функции в центральном банке являются взаимосвязанными. Он, кредитуя государство и банки, тем самым, образует кредитные орудия обращения. При выпуске и погашении правительственных обязательств, он влияет на размер ссудного процента. Данные функции центрального банка являются реальными предпосылками для того чтоб выполнить функции урегулирования денежно-кредитной системы всей страны, то есть регулирования экономики. На современном этапе функция денежно-кредитного урегулирования и банковского надзора - важнейшая функция центрального банка.

Следовательно, прежде всего Центральный банк является посредником, который осуществляет связь государства и остальной экономикой через банки. Его состояние свидетельствует о здоровье экономики, а работа должна быть скоординированной с остальными государственными институтами.

Коммерческие банки это второй уровень банковской системы, при этом они заняты концентрированием деловой части кредитных ресурсов. Основные функции коммерческих банков включают в себя действия связанные с: кредитованием предприятий, населения и государства и выпуск кредитных денег; мобилизацией свободных временно денежных средств и последующее их превращение в капитал; расчетно-кассовое обслуживание клиентов.

Следовательно, современными коммерческими банками являются банки, которые непосредственно обслуживают предприятия и население - собственных клиентов. Коммерческие банки это основное звено банковской системы; в независимости от формы собственности это самостоятельные субъекты экономики. Их отношения с клиентами обладают коммерческим характером. Основная цель работы коммерческих банков - получить максимальную прибыль.

Банковская система это определенная законом строгая структура особого рода организаций, которые действуют в области финансов и денежно-кредитных отношений и обладают исключительными полномочиями для реализации банковской деятельности. Тем самым, в единую банковскую систему входят центральный банк, коммерческие банки и их филиалы, филиалы и представительства иностранных банков. Понятие банковской системы считается ключевым в области изучения банковского дела и экономической системы.

Банковские системы делятся на определенные виды: согласно степени централизации управления и характеру взаимного действия банковских организаций - централизованные и рыночные; согласно соподчиненности элементов - одноуровневые и двухуровневые (центральный банк и коммерческие банки).

Прежде всего банковская система это не случайная совокупность элементов. В нее не возможно механически включить субъекты, которые действуют на рынке, но при этом подчинены иным целям. Банковская система является специфичной, она отражает свойства, какие для нее самой характерны в отличие от остальных систем, которые функционируют в народном хозяйстве. Что касается специфики банковской системы, то она обусловлена отношениями и элементами, которые складывают между ними.

Еще раз подчеркнем то, что элементы банковской системы это банки, ряд специальных институтов, выполняющих банковские операции, не имеющих статус банка, а также ряд дополнительных учреждений, образующих банковскую инфраструктуру и обеспечивающих деятельность кредитных институтов. Согласно форме собственности имеют место быть частные, государственные и смешанные банки. Как правило, государственная форма собственности касается центральных банков. Согласно функциональному назначению существуют эмиссионные, коммерческие. Согласно характеру реализуемых операций – специализированные и универсальные. Согласно числу филиалов банки делятся на бесфилиальные и многофилиальные. Специализированные банки отличаются от универсальных тем, что они специализируются на определенного рода операциях. Согласно сфере обслуживания банки бывают межрегиональными, региональными, национальными, международными. Согласно масштабам работы - банки малые, средние, крупные, межбанковские объединения, банковские консорциумы. Согласно размерам капиталов коммерческие банки группируются в несколько групп в зависимости от того каков размер объявленного уставного фонда.

В современной рыночной экономике роль банковской системы является огромной. И все изменения, которые происходят в ней, так или иначе, затрагивают всю область экономики. Правильная организация банковской системы нужна для того чтоб нормально функционировало хозяйство страны.

Стабильность банковской системы обладает чрезвычайным значением для успешной реализации денежно-кредитной политики. Банковский сектор это канал, посредством которого происходит передача импульсов денежно-кредитного регулирования экономики. Банковская система является целостным образованием, обеспечивающим ее устойчивое развитие.

Следовательно, работа Банка России в сфере банковского регулирования и надзора в соответствии с Федеральным законом «О Центральном банке Российской Федерации (Банке России)» должна направляться на поддержку стабильности банковской системы России и защиту интересов вкладчиков и кредиторов. Правительство РФ и Центральный банк РФ (Банк России) рассматривают процессы, которые будут происходить в банковском секторе, в качестве важного элемента развития и укрепления рыночных основ работы экономики страны.

Список использованных источников

- Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ (ред. от 28.03.2017)//Собрание законодательства РФ", 05.12.1994, N 32,

- Гражданский кодекс Российской Федерации (часть вторая)" от 26.01.1996 N 14-ФЗ (ред. от 28.03.2017)//Собрание законодательства РФ", 29.01.1996, N 5, ст. 410

- Федеральный закон от 10.07.2002 N 86-ФЗ (ред. от 28.03.2017) "О Центральном банке Российской Федерации (Банке России)"//Собрание законодательства РФ", 15.07.2002, N 28, ст. 2790

- Федеральный закон от 02.12.1990 N 395-1 (ред. от 03.07.2016) "О банках и банковской деятельности" (с изм. и доп., вступ. в силу с 01.01.2017)//Собрание законодательства РФ", 05.02.1996, N 6, ст. 492

- Белотелова, Н.П. Деньги. Кредит. Банки: учебник. – М. Дашков и К, 2016.-484

- Власов, А.В. Деньги. Кредит. Банки: учебное пособие. – М.: Феникс, 2015. – 159 с.

- Жарковская, Е.П. Банковское дело: учебник.– М.: Омега-Л, 2016. - 452с.

- Иванов, В.В. Деньги. Кредит. Банки: учебник.- М.: Проспект, 2015. - 848 с.

- Иванова, С.П. Деньги, кредит, банки: учебное пособие. – М.: Издательско-торговая корпорация «Дашков и К», 2014. – 204 с.

- Лаврушин, О.И. Деньги, кредит, банки: учебник. – М.: Кнорус, 2012. - 560 с.

- Малахова, Н.Г. Деньги. Кредит. Банки. – М.: Феникс, 2015. – 256 с.

- Ольхова, Р.Г. Банковское дело: учебник.– М.: КноРус, 2015. -304 с.

- Рыбина, В.И. Национальные банковские системы: учебник.– М.: Инфра-М, 2015.-528 с.

- Тарасов, В.И. Деньги, кредит, банки: учебное пособие.– М.: Мисанта, 2015.-512 с.

- Челноков, В.А. Деньги. Кредит. Банки: учебное пособие. - М.: Юнити-Дана, 2016. - 480 с.

- Шевчук, Д.А. Банковские операции.– М.: Питер, 2014.-368с.

Приложение 1

Основные функции коммерческих банков

Схема 1 - Основные функции коммерческих банков

Приложение 2

Основные банковские операции

Схема . 1 – Основные банковские операции

Приложение 3

Моменты работы банка, регулируемые Законом о Банке России

Схема 1 - Моменты работы банка, регулируемые Законом о Банке России

- Современные проблемы финансов предприятий (Понятие финансов предприятия, методологические основы финансового планирования на предприятии)

- Понятие прикладных протоколов и серверы приложений (Характеристика понятия прикладных протоколов)

- Транспортная доставка заказов

- Разработка регламента выполнения процесса «Обеспечение послепродажного обслуживания»

- Основы программирования на языке HTML (Теоретические аспекты основ программирования на языке HTML)

- Взаимосвязь и взаимодействие функций проектного менеджмента (на примере фирмы водной системы доочистки GROHE)

- Разработка сайта интернет-магазина инструментов «instrumstore.netdo.ru»

- Анализ внешней и внутренней среды организации (Методы анализа внешней и внутренней среды организации)

- Технология обслуживания клиентов в ресторане

- Корпоративная культура в организации (Понятие, роль, типы корпоративной культуры и принципы ее формирования в организации)

- Особенности финансирования инновационного проекта

- Оценки стоимости бизнеса