Оценка рыночной стоимости 100% пакета акций публичного акционерного общества «ХХХ»

Содержание:

Введение

Процесс перехода к рыночной экономике в нашей стране потребовал углубленного развития ряда новых областей науки и практики. Приватизации, возникновение фондового рынка, развитие системы страхования, переход коммерческих банков к выдаче кредитов под залог имущества формируют потребность в новой услуге-оценке стоимости предприятия (бизнеса), определении рыночной стоимости его капитала.

Оценочная деятельность в России в условиях становления рыночной экономики появилась в 90-е годы прошлого столетия, что является вполне закономерно. В первую очередь оценка коснулась недвижимости и основных фондов. Важнейшими ее направлениями считается оценка бизнеса и оценка акций, которые до сих пор находятся в тени. Начальная база для оценки создана. Можно ожидать, что в ближайшие годы по мере выхода экономики из кризиса и развития отечественного фондового рынка оценка вернет временно утраченные позиции.

Акционирование как средство вложения денежных средств дает мощный импульс для развития предпринимательства. Средняя акция приносит значительно больший доход и в большей мере защищает от явного и неявного риска, чем любой вид инвестиций. Кроме того, цена акции растет одновременно с общим ростом цен, что защищает вкладчика от воздействия инфляции. Возможность продажи акций на фондовой бирже служит и средством сохранения денег, и стимулом для преобразования деятельности предприятия.

Актуальность работы заключается в том, что потребность в оценке бизнеса возрастает при инвестировании и кредитовании, страховании и исчислении налогооблагаемой базы. Чтобы акции служили надежным источником дохода, необходимо выбрать для инвестиций достойное предприятие. Эта задача в условиях рынка постоянно возникает как перед фирмами, расширяющими свое влияние за счет вложений крупных капиталов, так и перед мелкими вкладчиками, расходующими свои сбережения на покупку незначительного количества ценных бумаг.

В настоящее время фондовый рынок России находится в стадии начального становления. Отсутствует отлаженный правовой механизм, регулирующий взаимоотношения участников рынка ценных бумаг. Эмитенты продолжают в нарушение законов скрывать от инвесторов финансовое состояние фирм, самостоятельно котировать стоимость своих акций и произвольно объявлять будущие дивиденды. В данных условиях принципы котировки акций, принятые в цивилизованном рыночном мире, действуют в России лишь как тенденция и закономерность на длительную перспективу. В тактическом плане цена акций определяется чаще всего маркетинговой и рекламной политикой эмитентов.

Таким образом, отсутствие тщательно разработанной законодательной базы, определяющей не только стандарты расчетов рыночной стоимости акций, но и финансовой деятельности российских компаний, особенно на фондовом рынке, в значительной мере тормозит становление стабильной экономики в России. Постоянные катаклизмы на фондовом рынке приводят к дисбалансу всей экономики. Поэтому, пожалуй, актуальность данной темы затрагивает не только сферу оценочной деятельности, но и всю экономику страны.

Глубина разработанности и проблемы данной темы в реальности затрагивают лишь сферу оценочной деятельности. Столь важная и сложная проблема не получила теоретического обоснования в России. Сегодняшние оценщики вынуждены пользоваться зарубежным опытом оценки акций, подчас не понимая необходимости учета российской специфики. Это во многом приводит к получению неточных результатов в оценке и предопределяет острую проблемность данной области оценки именно в России.

Однако становление российской теории и практики оценки пакетов акций сейчас и в будущем будет тормозиться отсутствием основательной и правомерной законодательной базы, а также российским менталитетом, препятствующим становлению стабильной экономики в стране. Поэтому хотелось бы рассмотреть и проанализировать сложившиеся мировые теории и взгляды по оценке пакетов акций, различные методы оценки и их выделение в три общих подхода, а также применение этих подходов на практическом примере конкретной компании с целью выявления недостатков зарубежных теорий, которые проявляются при их переложении на российскую практику.

Целью настоящей дипломной работы является практическая реализация расчета рыночной стоимости 100% пакета акций ПАО «ХХХ».

В соответствии с поставленной целью в ходе работы необходимо решить следующие задачи:

- Рассмотреть основные подходы и методы оценки стоимости бизнеса;

- Проанализировать особенности оценки стоимости пакетов акций;

- Осуществить оценку рыночной стоимости 100% пакета акций ПАО «ХХХ» в соответствии с действующими стандартами оценки.

Предмет исследования – особенности оценки рыночной стоимости 100% пакета акций.

Объект исследования – стоимость акций ПАО «ХХХ».

Структурно работа состоит из введения, двух глав, заключения, списка используемой литературы.

В первой главе рассматриваются общие вопросы оценки стоимости бизнеса (предприятия), включающие в себя методологические основы оценки 100% пакета акций, особенности анализа и оценки акций, основные требования к проведению оценки; основные подходы и методы оценки стоимости предприятия (бизнеса).

Вторая глава является практической, в рамках которой проведена оценка 100% пакета акций на примере ПАО «ХХХ».

Глава 1. Теоретические основы оценки пакетов акций

1.1. Основные понятия

По Закону "Об акционерных обществах" № 208-ФЗ уставный капитал общества составляется из номинальной стоимости акций общества, приобретенных акционерами, что составляет сумму номиналов акций в обращении.

В Законе РФ "О рынке ценных бумаг" дается следующее определение акции:

Акция - эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации. Акция является ценной именной бумагой. С точки зрения прав акционеров акции делятся на обыкновенные и привилегированные.

Обыкновенные акции предоставляют право владельцу участвовать в общем, собрании акционеров с правом голоса по всем вопросам. Владелец обыкновенных акций имеет право на получение дивидендов, а в случае ликвидации предприятия - право на получение части имущества предприятия в размере стоимости принадлежащих ему акций.

Привилегированные акции не предоставляют своим владельцам права участвовать в голосовании акционеров, если иное не установлено Законом РФ "Об акционерных обществах" или в уставе акционерного общества. Так, в соответствии с законом владельцы привилегированных акций получают право участвовать в общем, собрании акционеров с правом голоса при решении следующих вопросов:

о реорганизации и ликвидации предприятия;

о внесении изменений и дополнений в устав акционерного общества, ограничивающих или изменяющих права акционеров, владельцев привилегированных акций.

Привилегии владельца такой акции заключается в том, что в уставе должны быть определены размер дивиденда, который обязательно должен выплачиваться (по крайней мере частично), а также стоимость, выплачиваемая при ликвидации акционерного общества, которые определяются в твердой денежной сумме или в процентах к номинальной стоимости привилегированных акций. Кроме того, при ликвидации акционерного общества выплата начисленных, но не выплаченных дивидендов по привилегированным акциям и ликвидационной стоимости, определенной уставом общества, осуществляется перед распределением имущества ликвидируемого общества между владельцами обыкновенных акций.

К выпуску акций эмитента привлекают следующие положения:

Покупка акций инвесторами рассматривается как долгосрочное финансирование затрат эмитента держателями акций.

Получив денежные средства за счет размещения акций, эмитент имеет возможность использовать их по решению общего собрания полностью или частично для формирования производственных и непроизводственных основных и оборотных фондов.

Инвестора в акциях привлекает следующее:

Право голоса в обмен на вложенный капитал. Акционер получает возможность принимать участие в управлении обществом.

Право на доход, т.е. на получение части чистой прибыли акционерного общества в форме дивидендов.

Рост рыночной стоимости акций, связанный с увеличением собственного капитала предприятия.

Дополнительные льготы, которые может предоставить акционерное общество своим акционерам.

Преимущественное право приобретения новых выпусков акций.

Номинал акции - это то, что указано на ее лицевой стороне. Номинальная стоимость всех обыкновенных акций общества должна быть одинаковой и обеспечить всем держателям акций этого общества равный объем прав. Первая оценка акций в период их выпуска - номинальная.

При использовании понятия стоимости объекта оценки при осуществлении оценочной деятельности указывается конкретный вид стоимости, который определяется предполагаемым использованием результата оценки.

При осуществлении оценочной деятельности используются следующие виды стоимости объекта оценки:

- рыночная стоимость;

- инвестиционная стоимость;

- ликвидационная стоимость;

- кадастровая стоимость.

Эмиссионная цена - это цена акции, по которой ее приобретает первый держатель. При всех последующих выпусках реализация акций осуществляется по рыночной стоимости.

Инвестиционная стоимость – это определенная денежная сумма, которую потенциальный инвестор готов заплатить за рассматриваемый объект инвестирования, исходя из поставленных целей.

Рыночная стоимость - это наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда:

1) одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение.

2) стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах.

3) объект оценки представлен на открытый рынок в форме публичной оферты.

4) цена сделки представляет собой разумное вознаграждение за объект оценки, и принуждения к совершению сделки в отношении сторон с чьей-либо стороны не было.

5) платеж за объект оценки выражен в денежной форме.

На открытом рынке ценных бумаг рыночная стоимость акции - это стоимость, по которой акция продается и покупается на вторичном рынке. Цена акции, обычно устанавливается на торгах на фондовой бирже и отражает рыночную цену акции при условии большого объема сделок. Биржевой курс как результат биржевой котировки, определяется равновесным соотношением спроса и предложения.

Котировка - это процедура определения курсов акций на бирже, так и официальная публикация биржевых курсов акций. Котировка предполагает наличие двух цен:

1) цена приобретения, по которой покупатель выражает желание приобрести акцию, или цена спроса.

2) цена предложения, по которой владелец или эмитент акции желает ее продать, - цена предложения.

Как правило, между ними находится цена исполнения сделки, т.е. цена реальной продажи акций. Таким образом, рыночная стоимость складывается под влиянием ожиданий продавца и покупателя ценных бумаг.

Дивиденды - это часть прибыли акционерной компании, подлежащая распределению среди акционеров пропорционально числу и виду принадлежащих им акций. Дивиденды выплачиваются акционерам после выплаты компанией налога на прибыль. Предельный размер доходов по дивидендам не установлен, все зависит от количества акций владельца и конечных результатов работы компании. Величина дивидендов обычно прямо пропорциональна цене акции. Информация о дивидендах задается одним из двух способов: в виде процентной ставки или как абсолютное значение.

Владельцы обыкновенных акций получают свои дивиденды только после выплаты дивидендов по привилегированным акциям. Решение о выплате дивидендов и об их размере принимает совет директоров акционерной компании, исходя из полученной прибыли. Держателю акций дивиденды наличными выплачиваются лишь в том случае, если компания имеет доход, но даже и это условие не является строго обязательным. Дивиденды по корпоративным акциям могут выплачиваться нерегулярно, а иногда выплата дивидендов производится акциями этой же компании. Например, если объявлены дивиденды в 10% от цены акции, то на каждые 10 акций инвестору могут выдать одну новую акцию. Следует учитывать, что при этом книжная стоимость акции уменьшается, а капитал акционера остается неизменным.

При анализе цены акции, по которой выплачиваются дивиденды, следует учитывать эффект, привносимый дивидендами, наблюдаемый на следующий день после даты регистрации владельцев акций. После даты регистрации новый владелец не имеет права на получение ближайших дивидендов. Практика показывает, что после даты регистрации рыночная цена акций падает в среднем на 85% от величины дивидендов. Цена акций, имеющих более высокую ставку дивидендов, падает в большей степени, чем цена акций с более низкой ставкой дивидендов. Между датой регистрации владельцев акций и датой выплаты дивидендов обычно проходит несколько недель. В это время акция называется бездивидендной.

Для большинства отечественных предприятий в условиях сегодняшних реалий акции не только не котируются на бирже, но и вообще практически не продаются. В этой ситуации рыночную стоимость акций принято рассчитывать, исходя из рыночной стоимости бизнеса с внесением соответствующих поправок, скидок и премий.

Чаще всего используются:

Премия за контроль - преимущество, имеющее стоимостное выражение, связанное с владением контрольным пакетом акций. Оно отражает дополнительные возможности контроля над предприятием (по сравнению с "меньшей" долей, т.е. владением миноритарным пакетом акций).

Скидка за неконтрольный характер - величина, на которую уменьшается пропорциональная оцениваемому пакету доля (в общей стоимости предприятия) с учетом неконтрольного характера оцениваемого пакета.

Ликвидность - это способность ценной бумаги быть быстро проданной и превращенной в денежные средства без существенных потерь для держателей. Исходя из этого, скидка на недостаточную ликвидность определяется как величина или доля в процентах, на которую уменьшается стоимость собственного капитала, чтобы отразить недостаточную ликвидность. Высокая ликвидность увеличивает стоимость ценной бумаги, а низкая ликвидность снижает по сравнению со стоимостью аналогичных, но легко реализованных бумаг.

Факторы, увеличивающие размер скидки на низкую ликвидность:

1. Низкие дивиденды или невозможность их выплаты.

2. Неблагоприятные перспективы продажи акций компании или её самой.

3. Ограничения на операции (например, законодательное запрещение свободной продажи акций закрытых компаний)

Факторы, уменьшающие размер скидки на низкую ликвидность:

1. Возможность свободной продажи акций.

2. Возможность свободной продажи самой компании.

3. Высокие выплаты по дивидендам.

Размер пакета относится к фактору, который может, как увеличить, так и снизить скидку на недостаточную ликвидность.

Контрольный пакет акций (50% акций плюс одна акция дающих право голоса) требует меньшей скидки на ликвидность, чем миноритарный (около 30% акций).

Миноритарные пакеты акций закрытых компаний менее ликвидны, чем миноритарные пакеты публичных. Это связано:

во-первых, с правом первого отказа, при котором акционер миноритарного пакета в случае продажи своих акций обязан предложить их компании;

во-вторых, с отсутствием права на разделение, т.е. отсутствием права владельцев миноритарных пакетов требовать раздела собственности;

в-третьих, отсутствием права на участие в продаже.

Следовательно, когда оценивается миноритарный пакет акций в закрытых компаниях, то применяется и скидка на неконтрольный характер и на недостаточную ликвидность. При оценке акций публичных акционерных обществ, чьи акции низколиквидны и не котируются на фондовом рынке, можно применить скидку на низкую ликвидность.

Владельцы миноритарных пакетов при продаже акций не могут получить взамен за акцию такую же цену, как и владельцы контрольного пакета. Как правило, эта цена значительно ниже.

Степень ликвидности контрольных пакетов закрытых акционерных обществ ниже, чем публичных. Это связано с ограничениями при продаже.

Учитывая, что 70-80 % ценных бумаг в России относится к закрытым акционерным обществам, риск ликвидности - один из самых распространенных на российском рынке.

Ситуация бротства и ликвидации предприятия является чрезвычайной, и вероятность позитивного решения проблемы неплатежей, обычно связанной с ситуацией, зависит от ценности имущества данного предприятия. И решение не только проблемы неплатежей, но и многих социальных вопросов для работников предприятия в определенной степени зависит от ценности имущества ликвидируемого предприятия.

1.2. Нормативно-законодательная база, регулирующая оценочную деятельность

Оценочная деятельность в Российской Федерации осуществляется на основе Федерального закона от 29.07.1998 N 135 ФЗ "Об оценочной деятельности в Российской Федерации" (в действующей редакции) (далее – Закон N 135`ФЗ), который был принят в 1998 г.[1]

Закон об оценочной деятельности определяет правовые основы регулирования оценочной деятельности в отношении имущества, принадлежащего Российской Федерации, субъектам РФ или муниципальным образованиям (публичное имущество), физическим и юридическим лицам для целей совершения сделок с этим имуществом, а также для иных целей. В законе практически детально описана технология оценочной деятельности, определены методы оценки, введен институт независимых профессиональных оценщиков. Участники рыночных отношений получили право оспаривать правильность оценки в судебном порядке.

Под оценочной деятельностью в законе понимается профессиональная деятельность субъектов оценочной деятельности, направленная на установление в отношении объектов оценки рыночной, кадастровой, ликвидационной, инвестиционной или иной предусмотренной федеральными стандартами оценки стоимости

В статье 3 "Понятие оценочной деятельности" Закон N 135`ФЗ даны определения четырех видов стоимости.

Под рыночной стоимостью объекта оценки понимается наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда:

- одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение;

- стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

- объект оценки представлен на открытом рынке посредством публичной оферты, типичной для аналогичных объектов оценки;

- цена сделки представляет собой разумное вознаграждение за объект оценки и принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны не было;

- платеж за объект оценки выражен в денежной форме.

Под кадастровой стоимостью понимается стоимость, установленная в результате проведения государственной кадастровой оценки или в результате рассмотрения споров о результатах определения кадастровой стоимости либо определенная в случаях, предусмотренных статьей 24.19 Федерального закона N 135`ФЗ.

Под ликвидационной стоимостью понимается расчетная величина, отражающая наиболее вероятную цену, по которой данный объект оценки может быть отчужден за срок экспозиции объекта оценки, меньший типичного срока экспозиции объекта оценки для рыночных условий, в условиях, когда продавец вынужден совершить сделку по отчуждению имущества.

Под инвестиционной стоимостью понимается стоимость объекта оценки для конкретного лица или группы лиц при установленных данным лицом (лицами) инвестиционных целях использования объекта оценки.

Закон "О несостоятельности (банкротстве)" от 26.10.2002 N 127-ФЗ[2] (в действующей редакции) регулирует порядок и условия осуществления мер по предупреждению несостоятельности (банкротства), проведения внешнего управления и конкурсного производства и иные отношения, возникающие при неспособности должника удовлетворить в полном объеме требования кредиторов.

Закон «Об обществах с ограниченной ответственностью» от 8 февраля 1998 г. № 14-ФЗ (в действующей редакции)[3] определяет порядок привлечения независимого оценщика для оценки вклада в уставный капитал. Аналогичная норма содержится в законе «Об акционерных обществах» от 26 декабря 1995 г. № 208-ФЗ[4].

Кроме законодательства, регулирующего оценочную деятельность, особое внимание у оценщиков вызывает законодательство, регулирующее право собственности и другие вещные права, отдельные виды обязательств и имущественные отношения относительно объектов оценки.

Основой такого законодательства служит Гражданский Кодекс Российской Федерации, другие законодательные и нормативные акты, в том числе по приватизации, банкротству, аренде, залогу, ипотеке, доверительному управлению и пр.

Однако основополагающую роль, безусловно, играют стандарты, которые регламентируют общее взаимодействие, задают основные понятия и определения, именно поэтому их содержанию следует придавать особое значение.

Федеральные стандарты оценки представляют собой верхний уровень системы методологии оценочной деятельности. Они позволят обеспечить единый подход к формированию условий и требований к проведению оценки имущества. В настоящее время утверждено шесть стандартов. Первый ФСО определяет общие понятия оценки[5], подходы и требования к ее проведению, второй формулирует цели оценки и виды стоимости[6], третий стандарт предъявляет требования к отчетам оценщиков[7].

В настоящее время действуют следующие Федеральные стандарты оценки:

•«Общие понятия оценки, подходы и требования к проведению оценки (ФСО № 1)»;

•«Цель оценки и виды стоимости (ФСО № 2)»;

•«Требования к отчету об оценке (ФСО № 3)»;

•«Определение кадастровой стоимости (ФСО № 4)»

•«Требования к уровню знаний эксперта саморегулируемой организации оценщиков (ФСО № 6)»

•«Оценка недвижимости (ФСО № 7)»

•«Оценка бизнеса (ФСО № 8)»;

•«Оценка для целей залога (ФСО № 9)»;

•«Оценка стоимости машин и оборудования (ФСО № 10)»;

•«Оценка нематериальных активов и интеллектуальной собственности (ФСО № 11)»;

•«Определение ликвидационной стоимости (ФСО №12)»;

•«Определение инвестиционной стоимости" (ФСО №13)».

1.3. Подходы и методы к оценке бизнеса

На выбор тех или иных методов оценки пакета акций существенное влияние оказывает наличие и доступность информации. Так, если доступен весь объем внутренней (данные бухгалтерской отчетности с приложениями) и внешней информации о компании, а также заказчик предпочитает основательность результатов оценки, то применяются методы трех подходов: затратного, доходного и сравнительного, в основе которых лежит определение рыночной стоимости всего акционерного капитала. Если осуществляется оценка акций или пакета акций компании, внутреннюю информацию о которой невозможно получить, при этом ее акции котируются на бирже, то используется подход сравнительного анализа продаж. Если необходима оценка акций или пакета акций и при этом для оценщика доступен лишь ограниченный объем внутренней информации (например, предоставлен бухгалтерский баланс только за один период без расшифровки статей: основные средства, нематериальные активы, дебиторская задолженность, долгосрочные финансовые вложения), то применяются методы оценки внутренней стоимости акций, метод дисконтирования дивидендов и метод оценки общего уровня риска.

- Исследование методов оценки рыночной стоимости пакетов акций на основе определения рыночной стоимости всего акционерного капитала

Как было отмечено выше, данные методы применяются, если доступен полный объем внутренней и внешней информации по компании, акции или пакет акций которой оценивается.

Доходный подход. Стоимость акционерного капитала, полученная доходным подходом, является суммой ожидаемых будущих доходов собственника, выраженных в текущих стоимостных показателях. Определение стоимости бизнеса доходным подходом основано на предположении о том, что потенциальный инвестор не заплатит за данный бизнес больше текущей стоимости будущих доходов, получаемых в результате его функционирования (иными словами, покупатель в действительности приобретает не собственность, а право получения будущих доходов от владения собственностью). Аналогичным образом, собственник не продаст свой бизнес по цене ниже текущей стоимости прогнозируемых будущих доходов. Считается, что в результате своего взаимодействия стороны придут к соглашению о рыночной цене, равной текущей стоимости будущих доходов.

Существует несколько методов определения стоимости действующего предприятия в рамках доходного подхода. Выбор конкретного метода зависит от объекта и цели оценки, имеющейся в распоряжении оценщика информации, состояния рыночной среды и ряда других факторов, оказывающих влияние на конечные результаты. В рамках доходного подхода стоимость бизнеса может быть определена:

- методом капитализации прибыли;

- методом дисконтированных денежных потоков.

Метод капитализации прибыли – это метод определения стоимости бизнеса одним действием: либо путем деления оцененного годового дохода, получаемого от ведения данного бизнеса, на коэффициент капитализации, либо путем умножения на некоторый мультипликатор. В данном методе осуществляется капитализация чистого денежного потока. В результате получается капитализированная стоимость не ограниченного во времени потока дохода. Данный метод формализуется в следующем виде:

Рыночная стоимость = Чистая прибыль/ставка капитализации.

Данная техника расчета применима к равномерному денежному потоку или потоку, характеризующемуся одинаковыми постоянными темпами роста. На практике данный метод выполняется по следующим этапам:

- Анализ финансовой отчетности, ее трансформация и нормализация.

- Выбор величины прибыли, которая будет капитализирована.

- Расчет адекватной ставки капитализации.

- Определение предварительной величины стоимости.

- Проведение поправок на наличие нефункционирующих активов.

- Проведение поправок на контрольный или неконтрольный характер оцениваемой доли, а также на недостаток ликвидности.

Коэффициент капитализации представляет собой ставку, по которой доходы бизнеса переводятся в его стоимость. Коэффициент капитализации может быть рассчитан на основе ставки дисконтирования (вычитанием из ставки дисконтирования ожидаемых среднегодовых темпов роста денежного потока). Таким образом, при отсутствии роста денежного потока коэффициент капитализации равен ставке дисконтирования. Итак, для определения ставки капитализации следует определить ставку дисконта. Для ее расчета используются различные методики:

- модель оценки капитальных активов;

- метод кумулятивного построения (получил наибольшее распространение в российской практике);

- модель средневзвешенной стоимости капитала.

Наибольшее распространение на практике получил метод кумулятивного построения. Метод капитализации дохода наиболее употребим в условиях стабильной экономической ситуации, характеризующейся постоянными равномерными темпами роста. Когда не удается сделать предположение в отношении стабильности доходов и/или их постоянных равномерных темпов роста, используется метод дисконтированных денежных потоков.

Метод дисконтированных денежных потоков основан на составлении прогнозов получения будущих доходов и их переводе к показателям текущей стоимости. Его отличительной особенностью и главным достоинством является то, что он позволяет учесть несистематические изменения потока доходов, которые нельзя описать какой-либо математической моделью. Данное обстоятельство делает привлекательным использование метода дисконтированных денежных потоков в условиях российской экономики, характеризующейся сильной изменчивостью цен на готовую продукцию, сырье, материалы и прочие компоненты, существенным образом влияющие на стоимость оцениваемого бизнеса.

Метод дисконтированных денежных потоков превосходит все другие оценочные методологии по следующим причинам:

- основан на составлении прогноза будущей деятельности компании, а не на ретроспективных данных;

- учитывает стоимость денег во времени;

- позволяет учесть меняющиеся ситуации.

При составлении прогноза доходов в рамках некоторого прогнозного периода, длительность которого определяется временем стабилизации денежного потока, получаемого компанией, необходимо учитывать риск, связанный с их получением, под которым подразумевается степень определенности или неопределенности достижения в будущем ожидаемых результатов, т.е. для получения достоверной оценки необходимо привести будущие денежные потоки к эквивалентной текущей стоимости. И, наконец, по прошествии прогнозного периода бизнес способен еще приносить доход, и поэтому обладает некоторой остаточной (реверсивной) стоимостью.

Таким образом, для определения стоимости бизнеса методом дисконтированных денежных потоков необходимо:

- Выбор модели денежного потока (денежный поток для собственного капитала; денежный поток для всего инвестированного капитала).

- Определение длительности прогнозного периода.

- Ретроспективный анализ и прогноз валовой выручки от реализации.

- Анализ и прогноз расходов.

- Анализ и прогноз инвестиций.

- Расчет величины денежного потока для каждого года прогнозного периода.

- Определение ставки дисконта.

- Расчет величины стоимости в постпрогнозный период.

- Расчет текущих стоимостей будущих денежных потоков и стоимости в постпрогнозный период.

- Внесение итоговых поправок.

При оценке рыночной стоимости акционерного капитала данным методом важным моментом является определение ставки дисконтирования. Ставка дисконтирования – это ожидаемая ставка дохода на вложенный капитал в сопоставимые по уровню риска объекты инвестирования или, другими словами, это ожидаемая ставка дохода по имеющимся альтернативным вариантам инвестиций с сопоставимым уровнем риска на дату оценки.

Ставка дисконтирования рассчитывается на той же основе, что и денежный поток, к которому она применяется. Для выбранного нами денежного потока собственного капитала наиболее распространенными методиками определения ставки дисконтирования являются:

- модель оценки капитальных активов;

- кумулятивный метод;

- модель средневзвешенной стоимости капитала.

Модель оценки капитальных активов является наиболее объективной, так как основана на реальной рыночной информации, а не на экспертной оценке, и широко используется в странах с развитыми рыночными отношениями. Однако в связи с неразвитостью информационной базы имеются сложности в его применении в российских условиях. Поэтому наибольшее применение в России получил метод кумулятивного построения.

Кумулятивный метод определения ставки дисконтирования основан на экспертной оценке рисков, связанных с вложением средств в оцениваемый бизнес. Ставка дисконтирования рассчитывается путем сложения всех выявленных рисков и прибавления полученного результата к безрисковой ставке дохода.

Метод кумулятивного построения предполагает определение ставки дисконтирования на основе последовательного учета значительного числа компонентов, отражающих в той или иной мере риски, присущие оцениваемому проекту. Расчет обычно начинают с безрисковой ставки, к которой последовательно добавляются дополнительные риски, отражающие премии инвестора за вложения в рисковые активы. Так как данный метод получил наибольшее распространение, его подробное применение будет рассмотрено на практическом примере во 2-й главе данной работы.

Сравнительный подход. Теоретической основой сравнительного подхода является предположение, что цену компании можно определить, используя сравнительный анализ уровня цен на сходные предприятия, который сформирован рынком. Инвестор руководствуется принципом альтернативных инвестиций. Это означает, что оцениваемый бизнес должен быть ориентирован на цены акций аналогичных компаний, свободно обращающихся на рынке, при условии проведения всех необходимых корректировок.

Преимущество сравнительного подхода состоит в том, что он базируется на рыночных данных и отражает реально сложившееся соотношение спроса и предложения на конкретной бирже, адекватно учитывающее доходность и риск. К основным недостаткам следует отнести сложность получения информации по достаточному кругу аналогичных компаний; необходимость внесения поправок для улучшения сопоставимости анализируемого материала; кроме того, метод базируется на ретроспективных данных без факта будущих ожиданий. Сравнительный подход предполагает использование трех основных методов:

- метод рынка капитала;

- метод сделок;

- метод отраслевых коэффициентов.

Метод рынка капитала основан на реальных ценах акций публичных АО, сложившихся на фондовом рынке. При оценке используется цена одной акции. Действуя по принципу замещения, инвестор может инвестировать либо в сходную компанию, либо в оцениваемую. Поэтому данные о сопоставимых предприятиях при использовании соответствующих корректировок могут послужить ориентирами для определения стоимости оцениваемого предприятия. Для реализации этого метода необходима достоверная и детальная финансовая и рыночная информация по группе сопоставимых предприятий. Хотя формирование отечественного рынка не завершено, но тем не менее информацию по продаже акций сопоставимых компаний можно получить из ряда агентств АК&М, Росбизнесконсалтинг. Оценка данным методом осуществляется в несколько этапов:

- Выбор предприятий - аналогов.

- Финансовый анализ и сопоставление.

- Выбор и вычисление оценочных мультипликаторов.

- Применение мультипликаторов к оцениваемому предприятию.

- Внесение поправок к итоговой стоимости предприятия.

Преимущество данного метода заключается в использовании фактической информации, а не прогнозных данных, имеющих известную неопределенность. Чаще всего данный метод применяется для оценки неконтрольных пакетов акций.

Метод сделок основан на использовании цен на акции компаний, подвергшихся слияниям или поглощениям. При оценке используются фактические цены купли- продажи предприятия в целом или контрольных пакетов. Таким образом, этот метод применим для оценки либо 100% доли участия в акциях компании, либо при оценке контрольного пакета акций. Метод сделок позволяет определить наиболее вероятную цену продажи бизнеса с точки зрения спроса и предложения на рынке. Этот метод выбирается в силу того, что оцениваемая фирма является закрытой и акции аналогичных предприятий не котируются на фондовом рынке. Метод сделок позволяет оценить рыночную стоимость капитала предприятия путем прямого сравнения оцениваемой фирмы с сопоставимыми, цены продажи капитала которых известны.

Этапы осуществления оценки методом сделок:

- сбор информации;

- составление списка предприятий-аналогов;

- финансовый анализ и сопоставление;

- расчет мультипликаторов;

- выбор величины мультипликатора;

- определение премии за контроль;

- выведение итоговой величины стоимости

- корректировка итоговой величины.

Как было отмечено выше, метод сделок базируется на сборе и анализе информации по реальным сделкам купли-продажи компаний-аналогов. Однако сбор подобной информации затруднен, что в большей мере усугубляется наличием двойных цен (реальных цен купли-продажи и цен для налоговых органов) и практическим отсутствием опыта России по продаже предприятия как действующего бизнеса. Следовательно, практически невозможно становится применить данный метод и подход в целом в российских условиях.

Метод отраслевых коэффициентов, или отраслевых соотношений, основан на использовании рекомендуемых соотношений между ценой и определенными финансовыми параметрами. Этот метод используется для ориентировочных оценок стоимости предприятий. Данный метод предполагает использование специальных формул, рассчитанных на основе длительных статистических наблюдений. Отсюда были выведены специальные отраслевые коэффициенты, которые облегчают работу. Например, цена ресторанов и туристических агентств колеблется в диапазоне соответственно 0,25 - 0,5 и 0,04 - 0,1 от валовой выручки, машиностроительные предприятия - 1,5-2,5 от суммы чистого дохода и запасов. В России применение этого метода затруднено, так как нет достаточных статистических данных, а зарубежные данные для анализа не подходят.

Подход на основе стоимости активов. В основу подхода на основе стоимости активов положен анализ и перестройка балансового отчета компании. Данный подход предусматривает суммирование чистой стоимости активов юридического лица с последующим вычитанием из этой суммы ее обязательств. Результат показывает оценочную стоимость собственного капитала. Однако балансовая стоимость активов, исходя из предоставленного юридическим лицом бухгалтерского баланса, не отражает их рыночной стоимости. Соответственно, в нее необходимо внести поправки, проведя предварительную оценку обоснованной рыночной стоимости каждого актива в отдельности и определив, насколько балансовая сумма обязательств соответствует их рыночной стоимости.

Подход на основе стоимости активов включает в себя два метода: метод чистых активов и метод ликвидационной стоимости.

Метод чистых активов заключается в том, что определяется рыночная стоимость активов и обязательств оцениваемого юридического лица. Разность рыночных стоимостей активов и обязательств дает рыночную стоимость собственного капитала оцениваемого юридического лица. Метод чистых активов используется в следующих случаях, когда:

- оценивается контрольный пакет акций;

- компания обладает значительными материальными активами;

- есть возможность выявить и оценить нематериальные активы;

- ожидается, что компания будет по-прежнему действующим предприятием; компания является холдинговой или инвестиционной;

- у компании отсутствуют ретроспективные данные о прибылях или нет возможности надежно оценить ее прибыли или денежные потоки;

- компания сильно зависит от контрактов или отсутствует постоянная предсказуемая клиентура;

- значительную часть активов компании составляют финансовые активы.

Метод чистых активов позволяет оценить предприятие с точки зрения издержек на его создание при условии, что предприятие остается действующим. Процесс оценки методом чистых активов включает в себя следующие этапы:

- анализ бухгалтерского баланса на последнюю дату (на дату оценки); нормализация бухгалтерской отчетности;

- определение рыночной стоимости находящихся в собственности и числящихся на балансе земли, зданий, сооружений;

- определение рыночной стоимости находящихся в собственности и числящихся на балансе, машин и оборудования;

- определение рыночной стоимости, находящихся в собственности, числящихся на балансе и используемых в хозяйственной деятельности нематериальных активов;

- перевод величины финансовых активов в чистую реализуемую стоимость;

- определение рыночной стоимости текущих обязательств;

- определение рыночной стоимости собственного капитала путем вычитания из обоснованной рыночной стоимости совокупных активов рыночной стоимости всех обязательств.

Метод ликвидационной стоимости заключается в определении ликвидационной стоимости юридического лица. Ликвидационная стоимость представляет собой чистую денежную сумму, которую собственник предприятия может получить при ликвидации предприятия и раздельной распродаже его активов. Суть метода ликвидационной стоимости заключается в том, что разрабатывается календарный график ликвидации активов предприятия, рассчитывается текущая стоимость активов с учетом затрат на их ликвидацию, определяется величина обязательств юридического лица, а на конечном этапе вычитается из текущей (откорректированной) стоимости активов величина обязательств предприятия. Метод ликвидационной стоимости используется в случаях, когда:

- компания находится в состоянии бротства или есть серьезные сомнения относительно ее способности продолжать оставаться действующим предприятием;

- оцениваемая доля собственности представляет либо контрольный пакет, либо (в противном случае) такую долю, которая способна вызвать продажу активов компании;

- текущие и прогнозируемые денежные потоки компании от производственной деятельности невелики по сравнению со стоимостью ее чистых активов.

Расчет ликвидационной стоимости предприятия включает несколько основных этапов:

- Анализируется последний балансовый отчет.

- Разрабатывается календарный график ликвидации активов.

- Определяется валовая выручка от ликвидации активов.

- Оценочная стоимость активов уменьшается на величину прямых затрат.

К прямым затратам, связанным с ликвидацией предприятия, относятся комиссионные оценочным и юридическим фирмам, налоги и сборы, которые платятся при продаже. С учетом календарного графика ликвидации активов скорректированные стоимости оцениваемых активов дисконтируются на дату оценки по ставке дисконта, учитывающей связанный с этой продажей риск. - Ликвидационная стоимость активов уменьшается на расходы, связанные с владением активами до их продажи, включая затраты на сохранение запасов готовой продукции и незавершенного производства, сохранение оборудования, машин, механизмов, объектов недвижимости, а также управленческие расходы по поддержанию работы предприятия вплоть до завершения его ликвидации. Срок дисконтирования соответствующих затрат определяется по календарному графику.

- Прибавляется или вычитается операционная прибыль или убытки ликвидационного периода.

- Вычитаются преимущественные права на выходные пособия и выплаты работникам предприятия, требования кредиторов по обязательствам, обеспеченным залогом имущества ликвидируемого предприятия, задолженность по обязательным платежам в бюджет и во внебюджетные фонды, расчеты с другими кредиторами.

- Исследование методов оценки акций или пакетов акций на основе определения стоимости одной акции или всего акционерного капитала

Данные методы оценки применяются, если внутренняя информация о компании, акции которой оцениваются, является неполной.

Для расчета действительной цены акций применяется разносторонний фундаментальный анализ стоимости акций, который предполагает проведение макроэкономических, отраслевых и микроэкономических исследований рынка ценных бумаг. Так, для оценки стоимости привилегированных акций используется метод, основанный на анализе дивидендных доходов.

Теория оценки обыкновенных акций за последние годы пережила значительные изменения. Она является весьма спорной и противоречивой областью знания, и ни один из разработанных методов нельзя назвать общепринятым. Однако в последние годы значительно укрепились позиции подхода, основная идея которого заключается в том, что отдельные обыкновенные акции следует рассматривать как часть всего портфеля обыкновенных акций, которым может владеть инвестор. Иными словами, инвесторы обеспокоены не столько тем, выросла или упала стоимость отдельных акций, сколько тем, как изменилась общая стоимость их портфеля. Однако тем не менее важно в этих рамках определять стоимость каждой конкретной обыкновенной акции. Основываясь на теоретических и лично полученных практических знаниях, мы выделили следующие методы оценки рыночной стоимости обыкновенных акций:

1. Методы оценки внутренней стоимости акций чистой стоимости активов:

- Оценка внутренней стоимости акций на основе ликвидационной;

- Оценка внутренней стоимости акций на основе стоимости активов компании.

2. Метод дисконтирования дивидендов.

3. Метод доходов.

4. Метод оценки риска, основанный на модели определения цены капитальных активов (САРМ).

- Оценка привилегированных акций

Привилегированные акции предполагают выплату дивиденда обычно по фиксированной ставке в течение неопределенного или, что имеет место чаще, в течение ограниченного временного периода. Бессрочная акция генерирует денежный поток неопределенно долго, а формула для расчета ее оценки может быть представлена в следующем виде:

Р=D/(1+D/P]=D/г, ( 1)

где Р - текущая цена привилегированной акции;

D - ожидаемый фиксированный дивиденд;

r - текущая требуемая доходность.

При этом текущая требуемая доходность (r) определяется по формуле:

r=1+d/p, ( 2)

где D - ежегодный дивиденд на акцию;

Р - рыночная цена за акцию.

При определении текущей цены привилегированной акции необходимо делать поправки на неопределенность будущей выплаты дивиденда и вероятность ощутимого изменения будущей стоимости акции вследствие либо изменения рыночной конъюнктуры, либо намеченного отзыва акций по премиальной цене для их последующего погашения.

- Оценка обыкновенных акций

Задача определения стоимости обыкновенных акций значительно отличается от оценки привилегированных акций, так как получение доходов по ним характеризуется неопределенностью в плане как величины, так и времени их получения. Имеет место некоторая неопределенность информации относительно будущих результатов, прежде всего темпов роста дивидендов. Единственный источник данных для инвестора – статистические сведения о деятельности компании в прошлом. Таким образом, возникает проблема измерения стоимости акционерного капитала для корпорации, поскольку необходимо удовлетворить ожидания инвестора относительно риска и вознаграждения, связанного с выбором именно этой альтернативы. Другими словами, компания должна вознаградить акционеров экономической выгодой от будущей деятельности, характер и результаты которой могут отличаться от прошлого опыта.

Вознаграждения за обладание обыкновенными акциями успешно работающей компании могут быть нескольких видов:

- денежные дивиденды;

- рост собственного капитала вследствие роста прибыли;

- перепродажа обыкновенной акции на рынке через определенный срок после начала владения.

Как нами было уже отмечено, на практике используется несколько методов для осуществления такого рода оценки. Понятно, что наиболее точной будет та оценка, которая в своей основе использует информацию, полученную на фондовом рынке. На этой информации основываются метод дисконтированных дивидендов, метод доходов и метод оценки риска, основанный на модели определения цены капитальных активов (САРМ). Однако для российских условий характерен недостаток такого рода информации, связанный с неразвитостью информационной базы и постоянным желанием фирм скрыть действительные доходы. В этих условиях наибольшее применение получили методы оценки внутренней стоимости акций (оценка внутренней стоимости акций на основе чистой стоимости активов и оценка внутренней стоимости акций на основе ликвидационной стоимости активов компании). Итак, рассмотрим наиболее подробно вышеуказанные методы.

- Методы оценки внутренней стоимости акций

Оценка внутренней стоимости акций на основе чистой стоимости активов

В соответствии со статьей 77 Федерального закона “Об акционерных обществах” № 208-ФЗ от 26.12.95, “если имущество, стоимость которого требуется определить, является акциями или иными ценными бумагами, цена покупки или цена спроса и цена предложения которых регулярно опубликовываются в печати, для определения рыночной стоимости указанного имущества должна быть принята во внимание цена покупки или цена спроса и цена предложения.

В случае, если имущество, стоимость которого требуется определить, является обыкновенными акциями общества, для определения рыночной стоимости указанного имущества могут быть также приняты во внимание размер чистых активов общества; цена, которую согласен уплатить за все обыкновенные акции общества покупатель, имеющий полную информацию о совокупной стоимости всех обыкновенных акций общества, и другие факторы, которые сочтет важными лицо (лица), определяющее рыночную стоимость имущества”.

При оценке стоимости чистых активов акционерных обществ применяется порядок, утвержденный приказом Минфина РФ и Федеральной комиссии по ценным бумагам и фондовому рынку от 05 августа 1996 г. №№ 71, 149, в котором приводится перечень активов и пассивов, принимающих участие в расчете.

1. Активы, участвующие в расчете,– это денежное и не денежное имущество акционерного общества, в состав которого включаются по балансовой стоимости следующие статьи:

- внеоборотные активы, отражаемые в первом разделе баланса, за исключением балансовой стоимости собственных акций общества, выкупленных у акционеров. При этом при расчете величины чистых активов принимаются учитываемые в первом разделе бухгалтерского баланса нематериальные активы, отвечающие следующим требованиям:

а) непосредственно используемые обществом в основной деятельности и приносящие доход (права пользования земельными участками, природными ресурсами, патенты, лицензии, ноу-хау, программные продукты, монопольные права и привилегии, включая лицензии на определенные виды деятельности, анимационные расходы, торговые марки, товарные знаки и т. п.);

б) имеющие документальное подтверждение затрат, связанных с их приобретением (созданием);

в) право общества на владение данными нематериальными правами должно быть подтверждено документом (патентом, лицензией, договором и т.п.), выданным в соответствии с законодательством Российской Федерации.

- по статье «Прочие внеоборотные активы» в расчет принимается задолженность акционерного общества за проданное ему имущество;

- запасы и затраты, денежные средства, расчеты и прочие активы, показываемые во втором разделе бухгалтерского баланса, за исключением задолженности участников (учредителей) по их вкладам в уставный капитал и балансовой стоимости собственных акций, выкупленных у акционеров.

При наличии у акционерного общества на конец года оценочных резервов по сомнительным долгам и под обесценение ценных бумаг – показатели статей, в связи с которыми они созданы, принимаются в расчете с соответствующим уменьшением их балансовой стоимости на стоимость данных резервов.

2. Пассивы, участвующие в расчете, – это обязательства акционерного общества, в состав которых включаются следующие статьи:

- статья четвертого раздела бухгалтерского баланса – целевые финансирование и поступления;

- статьи пятого раздела баланса – долгосрочные обязательства бам и иным юридическим и физическим лицам;

- статьи шестого раздела баланса – краткосрочные обязательства бам и иным юридическим и физическим лицам; расчеты и прочие пассивы, кроме сумм, отраженных по статьям "Доходы будущих периодов" и "Фонды потребления".

Стоимость чистых активов для целей оценки стоимости обыкновенных акций определяется путем вычитания из суммы активов акционерного общества, принимаемых к расчету, суммы его обязательств, принимаемых к расчету.

Метод ликвидационной стоимости

Наиболее реальным является установление стоимости акций на базе ликвидационной, или так называемой "раздельной", стоимости. Ликвидационная стоимость акций складывается из денежных средств, которые получат их владельцы в том случае, если предприятие будет ликвидировано, его активы "раздроблены" и проданы по частям разным покупателям на рынке. Установление ликвидационной стоимости позволяет акционерам оценить величину минимального дохода, на который они могут рассчитывать от продажи своих акций.

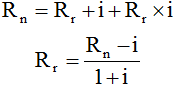

Ликвидационная стоимость акций складывается из чистой реализационной, или ликвидационной, стоимости всех активов за вычетом долгосрочных и краткосрочных обязательств предприятия. Ликвидационная стоимость может рассчитываться в первом приближении по формуле:

Л = 0,5*(A1 +А2-У)+ 0,5*(Дс + F1Гп + F2Мз) – Об, ( 3)

где A1 и А2 - стоимость активов 1,2-го разделов баланса предприятия;

У - убытки;

Дс- денежные средства предприятия;

Гп- готовая продукция;

Мз- материальные запасы;

F1- коэффициент ликвидности товарных запасов;

F2 - коэффициент ликвидности сырья и материалов;

Об -стоимость долгосрочных и краткосрочных обязательств предприятия, определенных в методе расчета чистых активов.

Для расчета коэффициентов ликвидности в приведенной формуле необходимо провести финансовый анализ текущей деятельности предприятия, цель которого заключается в определении коэффициентов текущей и немедленной ликвидности, коэффициентов оборачиваемости дебиторской задолженности и товарно-материальных запасов, рентабельности и риска вложений в данное предприятие.

При расчете ликвидационной стоимости к проблеме оценки активов подходят дифференцированно с точки зрения оценки коэффициентов ликвидности по различным позициям баланса. При этом получают скорректированную величину чистых активов, участвующих в расчете рыночной стоимости обыкновенных акций.

Метод доходов

Данная модель была разработана учеными Грэхэмом и Доттом. В основе метода лежит известное соотношение цены к прибыли на акцию (Р / Е). Это приближенный показатель оценки рынком ценной бумаги, иначе говоря, определения текущей доходности обыкновенных акций. Текущая доходность обыкновенной акции (г) в соответствии с данным методом определяется как отношение прогнозируемого значения прибыли на акцию (Е) к текущей рыночной цене акции (Р):

г=Е/Р=1/(Р/Е). ( 4)

Таким образом, рыночная стоимость акции может быть найдена по формуле:

Р = Е/ г. ( 5)

Этот результат основан на предположении, что вся прибыль компании будет выплачена акционерам, что вряд ли возможно в реальной жизни. В то же время такой показатель не оставляет места для учета реинвестирования прибыли, создающего для акционеров новую стоимость. Наконец, полученный результат статичен, так как рост прибыли в будущем игнорируется.

Если первое предположение о выплате дивидендов в размере 100% сохранится, то альтернативный способ определения рыночной стоимости акционерного капитала будет заключаться в том, чтобы год за годом прогнозировать ожидаемый характер прибыли и найти такую ставку дисконтирования, которая уравняла бы эту прибыль после уплаты налога с текущей рыночной ценой, соответствующей цене в момент завершения анализа. Очевидно, что число исходных предположений, которые можно принять для проведения осмысленного анализа, резко увеличится при таких условиях. Таким образом, этот простейший способ оценки представляет собой в лучшем случае всего лишь грубое приближение. Следствием этого стало его достаточно редкое применение на практике.

Метод дисконтированных дивидендов

Метод дисконтированного потока дивидендов – это модель, в которой стоимость акции рассчитывается на базе будущего ожидаемого потока дивидендов. Следовательно, текущая стоимость акции может быть определена по формуле:

Р = [D1 / (1 + r)] + [D2 / (1 + r)'] +......+ [D№ / (I + r) "], ( 6)

где D№ - дивиденд, ожидаемый к получению в t году.

С практической точки зрения бесконечный поток можно заменить на конечный. Таким образом, данный метод включает себя прогнозирование ожидаемого уровня дивиденда на акцию и дисконтирование его в соответствии с приемлемой для инвестирования ставкой доходности. Следствием этого становится применение данного метода по двум моделям: модели постоянного (бесконечного) роста и непостоянного (двухстадийного) роста дивидендов.

Постоянный рост

Данная модель предполагает, что дивиденды по акциям будут неопределенно долго расти с постоянным темпом прироста. Включение в предыдущую формулу прогноза роста дивидендов позволит скорректировать результат на ту часть стоимости для акционеров, которая получена вследствие реинвестирования прибыли. Исходное предположение заключается в том, что успешное реинвестирование приведет в перспективе к дополнительному росту прибыли и, соответственно, к росту дивидендов. Математически данная модель основывается на модели Гордона и имеет следующий вид:

P=[Do*(l+g)/(r-g)], ( 7)

где Do - последний фактически выплаченный дивиденд;

r – требуемая ставка доходности

g - ожидаемый темп прироста дивиденда.

Допущение о постоянном росте дивидендов характерно только для зрелых компаний (их немного).

Непостоянный рост

Для всех остальных компаний характерно, что в конце концов темпы роста уменьшатся. Так, к примеру, в отношении акций компаний, ориентирующихся на новейшие технологии, можно ожидать быстрый рост дивидендов в течение нескольких лет, затем последует неизбежное снижение темпов. Фирмы, испытывающие финансовые затруднения, также могут временно приостановить увеличение дивидендных выплат. Стоимость акций таких компаний рассчитывается следующим образом:

- Разделение потока дивидендов на две части: начальный период непостоянного роста сменяется периодом постоянного роста.

- Нахождение приведенной стоимости потока дивидендов, ожидаемых в период непостоянного роста.

- Использование модели постоянного роста для нахождения ожидаемой стоимости акции к началу периода постоянного роста, а затем дисконтирование этой величины к текущему моменту.

- Суммирование этих двух оценок для нахождения стоимости акций:

Р = S [Dt / (1 + r)'] + [D1 /(r-g)] * [1/(1+r)"], ( 8)

где № - ожидаемое число лет непостоянного роста;

Dt - ожидаемый дивиденд в году t фазы непостоянного роста;

D№+1 - первый ожидаемый дивиденд фазы постоянного роста.

В случае необходимости может быть составлена и более сложная модель. Потребность в ее составлении возникает в связи с тем, что начинающие компании изначально вообще не платят дивидендов. Для компании с первоначальными нулевыми дивидендами формула примет следующий вид:

P=S[0/(l+r)']+S[Dt/(l+r)”]+[DM+1/(r-g)]*[l/(l+r)]. ( 9)

Первое слагаемое показывает, что дивиденды не будут выплачиваться на протяжении L лет. Второе слагаемое подразумевает, что дивиденды впервые будут выплачены в году L+1, а далее до момента М они будут расти с переменным темпом. Третье слагаемое характеризует ту часть приведенной стоимости акции, которая будет обеспечена при выходе компании на стабильный уровень производства и выплаты дивидендов.

- Метод оценки риска, основанный на модели определения цены капитальных активов (САРМ)

Модель САРМ была разработана Джоном Линтнером, Яном Мойссином, Уильямом Шарпом.

Метод оценки риска не полагается на точную оценку текущей и будущей доходности или дивидендов. Исходя из публикуемых ставок дохода, определяют нормальную рыночную доходность, корректируемую в зависимости от премии или скидки за риск конкретной компании. Обоснование метода заключается в предположении, что стоимость капитала компании в форме ожидаемой владельцами акций доходности сопоставляется с относительным риском ее обыкновенных акций. Чем больше относительный риск, тем больше премия, ожидаемая акционером в форме дополнительных экономических доходов, превышающих нормальный уровень доходности.

Для использования метода САРМ требуется три составляющих.

Первая составляющая – оценка уровня доходности полностью надежной ценной бумаги, свободной от риска. Цель – найти самую нижнюю границу всего интервала возможных значений доходности, который существует в текущий момент на рынке ценных бумаг. Это и будет стартовой точкой для определения более высокой, скорректированной на риск доходности, свойственной конкретной обыкновенной акции. Так, в США в качестве безрисковой ставки принимают казначейские обязательства правительства США. В России нет единой точки зрения по поводу какой-то одной конкретной ценной бумаги. В качестве безрисковой ставки могут использоваться ставки по валютным депозитам российских бов, ставки по рублевым вкладам Сберба России, ГКО (до недавнего момента). Однако произошедший кризис в России поставил под сомнение использование какой бы то ни было российской ставки вообще.

Вторая составляющая – оценка дохода от аналогичных ценных бумаг, средних по степени рискованности. Она необходима, так как метод САРМ определяет конкретные корректировки на относительную рискованность данной ценной бумаги по сравнению со средней или базовой тенденцией. За рубежом частой практикой является определение общей суммы ожидаемого дохода по “Индексу 500” фирмы Sta№dard & Poor's. Это комплексный показатель, основанный на уровне цен на находящиеся в широком обращении обыкновенные акции 500 компаний. Для оценки можно выбрать и какой-либо другой показатель. В России это достаточно проблематично и в большей степени связано с неразвитостью информационной базы. Но оценщику придется также воспользоваться субъективными оценками, прогнозируя будущие доходы. Главное заключается в том, чтобы получить разумно обоснованную приблизительную величину среднего дохода по инвестициям, аналогичным рассматриваемому проекту.

Третья составляющая – это выражение относительного риска, основанное на колебаниях доходов по конкретной анализируемой ценной бумаге. Определение риска методом САРМ отличается рядом особенностей, что вызывает споры. Риск определяется не как общие колебания доходов, а как коэффициент корреляции между доходами по конкретной акции и по активам средней степени риска. Исходное предположение здесь заключается в том, что инвестор акцентирует внимание не на общих колебаниях доходов по каждой конкретной ценной бумаге, а на том, как колебания доходов от владения конкретной ценной бумагой отражаются на колебаниях доходов от всего инвестиционного портфеля. Показатель риска в форме ковариации с рыночной ставкой дохода называется коэффициентом b . Три вышеуказанные составляющие формализуются в методе САРМ следующим образом:

ke = Rf+ b * (Rm - Rf), ( 10)

где

ke - стоимость капитала (ставка доходности);

Rf - ставка доходности по безрисковым вложениям;

Rm - среднерыночный уровень доходности обыкновенных акций;

b - ковариация доходности по ценньм бумагам данной компании и по рынку ценных бумаг (мера систематического риска).

Величина b показана как число, на которое умножается разница между ожидаемой доходностью по среднему портфелю и ожидаемой доходностью от безрисковых вложений. Эта разница равна премии за риск по инвестициям, входящим в данный портфель. Множитель b корректирует среднюю премию за риск так, чтобы она отражала более или менее значительный уровень относительной рискованности конкретной акции. Показатель b больше 1, если относительный риск по акции превышает среднерыночный, и меньше 1, если относительный уровень риска ниже среднего.

До сих пор мы говорили о ставке доходности вне зависимости от влияния инфляции. Однако это неправомерно, так как экономика любой страны подвержена инфляции. Она нашла свое отражение в безрисковой ставке, которая в формуле выступает как номинальная ставка. Таким образом, безрисковая ставка состоит из двух элементов:

- реальной, безынфляционной доходности (R*) и

- инфляционной премии (IP), равной ожидаемому темпу инфляции.

Следовательно,

Rf=R*+IP. (11)

Помимо инфляции на ставку доходности оказывает влияние изменение уровня риска. Понятно, что фирма может изменять рискованность своих ценных бумаг, а следовательно, и значение b , варьируя структурой своих активов, а также используя внешние источники финансирования, b коэффициент компании может меняться и в результате воздействия таких рыночных факторов, как возросшая конкуренция в отрасли, истечение срока действия основных патентов. Изменяющаяся при этом ставка доходности оказывает влияние на цену акций фирмы.

Таким образом, любые изменения, затрагивающие требуемую доходность ценной бумаги, как, например, изменение ее b коэффициента, ожидание инфляции, будут воздействовать на стоимость ценной бумаги.

- Оценка рыночной стоимости акций или пакетов акций на основе применения сравнительного подхода

Однако рыночная стоимость акций или пакета акций может быть определена также другим способом. В этом случае нет необходимости использовать вышеуказанные методы, а также определять стоимость всего предприятия. Здесь данные для оценки стоимости пакета можно взять из данных по продаже сопоставимых пакетов публичных компаний и осуществить расчет методом рынка капитала. В связи с тем, что данные по этим сделкам относятся к публичным компаниям, то когда речь идет о закрытых компаниях, необходимо вычесть скидку на недостаточную ликвидность для определения рыночной стоимости пакета акций.

При оценке стоимости акции наиболее целесообразно применять не один, а несколько методов. Это обусловлено стремлением оценщика получить наиболее точный окончательный результат, так как каждый метод раскрывает и оценивает разные показатели, влияющие на стоимости акции. Окончательный результат получается путем сведения всех результатов воедино, затем выведением пропорциональной данному пакету доли и прибавлением к полученной величине различных скидок и премий.

1.4.Механизм и основные этапы оценки рыночной стоимости пакетов акций

Окончательным этапом в оценке пакетов акций является вывод итоговой величины стоимости путем соотнесения всех результатов, полученных различными методами, и затем внесением поправок и скидок к окончательному результату в зависимости от оцениваемой доли и применяемого стандарта стоимости.

Вывод итоговой величины осуществляется с применением метода взвешивания. Взвешивание проводится с использованием весовых коэффициентов по каждому из примененных методов. При этом оценщик не обязан применять все имеющиеся методы, а может ограничиться лишь теми, которые более соответствуют ситуации. Главное – правильно выбрать методы.

Выбор методов осуществляется в несколько этапов.

На первом этапе определяются:

- цель, ради которой проводится оценка;

- используемый стандарт стоимости, который зависит от цели оценки и в конечном счете определяет выбор методов оценки (например, инвестора интересует прежде всего инвестиционная стоимость, и он соответственно отдаст предпочтение доходному подходу);

- доля оцениваемой собственности (как было отмечено выше, одни методы предпочтительнее использовать при оценке контрольных пакетов, а другие – при оценке неконтрольных пакетов);

- объем доступной информации (то есть если оценщик не имеет достаточного количества информации по сопоставимым компаниям, то он не сможет использовать рыночный подход; если же нет информации по денежным потокам, то он не сможет использовать доходный подход).

На втором этапе осуществляется анализ отраслевых факторов и факторов на уровне компании. Отраслевые факторы анализируются по параметрам: перспективы развития отрасли, прошлая и ожидаемая доходность в отрасли, степень отраслевого риска. Факторы на уровне предприятия должны отражать темпы роста доходов оцениваемого предприятия, динамику его финансовых показателей, зависимость от покупателей и поставщиков. Однако надо учитывать тот момент, что выбор методов оценки зависит от факторов самого предприятия.

На третьем этапе оценщиком определяется, какие использовать методы: основанные на анализе активов (метод чистых активов, метод ликвидационной стоимости) или на анализе доходов (метод дисконтированных денежных потоков, метод капитализации доходов, метод избыточных прибылей или оценочные мультипликаторы: цена / прибыль, цена / денежный поток, цена / дивиденды). Методы, основанные на анализе активов, следует применять, когда доходы предприятия не поддаются точному прогнозу, когда предприятие обладает значительными финансовыми и материальными активами или когда оно зависит от контрактов или отсутствует постоянная клиентура. Методы, основанные на анализе доходов, следует использовать, когда текущие и будущие доходы предприятия могут быть достоверно определены или когда активы предприятия преимущественно состоят из машин, оборудования и готовой продукции, либо когда предприятие имеет устойчивый спрос на свою продукцию.

На четвертом этапе оценщик анализирует достаточность и качество информации по сопоставимым компаниям. Если найдено необходимое количество аналогичных компаний, то рассчитываются мультипликаторы, и они используются в методе рынка капитала и методе сделок. Если оценщик не может найти необходимого количества сопоставимых компаний, то для оценки он использует методы, основанные на анализе доходов (метод капитализации, метод дисконтированных денежных потоков, метод избыточных прибылей).

На пятом этапе оценщиком прогнозируется динамика будущих доходов. Если будущие доходы отличаются от текущих, то используется метод дисконтированных денежных потоков, в противном случае применяется метод капитализации или метод избыточных прибылей.

На шестом этапе оценщик определяет, является ли предприятие действующим или же оно стоит на пороге ликвидации. Это в том случае, если используются методы, основанные на анализе активов. Если предприятие действующее, то используется метод чистых активов, в противном случае - метод ликвидационной стоимости. На основе вышесказанного можно сделать следующие выводы.

Метод капитализации доходов используется при условии, что:

- будущие доходы будут равны текущим или же темпы роста будут умеренными и предсказуемыми;

- доходы представляют собой достаточно значительные положительные величины, то есть бизнес будет стабильно существовать.

Метод дисконтированных денежных потоков целесообразен, когда:

- будущие денежные потоки будут существенно отличаться от текущих;

- прогнозируемые денежные потоки предприятия являются значительными положительными величинами;

- чистый денежный поток в последний год прогнозного периода будет значительной положительной величиной.

Метод чистых активов наиболее эффективен при оценке предприятия:

- обладающего значительными материальными и финансовыми активами;

- в случае невозможности достаточно точного определения прибыли или денежного потока предприятия в будущем;

- действующего, вновь возникшего, не имеющего ретроспективных данных о прибылях, а также холдинговой или инвестиционной компании.

Метод ликвидационной стоимости следует использовать при оценке предприятия, стоящего на грани бротства. Это отражается в информации о низких или даже отрицательных доходах, что служит показателем экономического устаревания бизнеса. В этом случае бизнес должен быть ликвидирован, а активы реализованы по рыночной цене.

Метод рынка капитала и метод сделок используется в случаях, если:

- имеется достаточное количество сопоставимых компаний и достаточная финансовая информация по ним;

- в мультипликаторах знаменатель является достаточной положительной величиной. После того как определена стоимость пакета каждым методом, осуществляется выбор итоговой величины. Подобный расчет осуществляется на основе взвешивания. Существует два базовых метода взвешивания: метод математического взвешивания и метод субъективного взвешивания.

Метод математического взвешивания использует процентное взвешивание.

Метод субъективного взвешивания также основан на выведении единой рыночной стоимости. Однако здесь не используется процентное взвешивание. Оценочное заключение базируется на анализе преимуществ и недостатков каждого метода, а также на анализе количества и качества данных в обосновании каждого метода. Для определения удельного веса каждого метода необходимо учитывать следующие факторы:

- характер бизнеса и его активов;

- цель оценки и предположительное ее использование;

- применяемый стандарт стоимости;

- количество и качество данных, подкрепляющих метод;

- уровень ликвидности;

- уровень контроля.

Учет этих факторов дает возможность выбрать наиболее правильные весовые доли и вывести итоговое заключение.

После того как была определена итоговая величина стоимости, к ней применяются различные премии и скидки. Их применение обусловлено следующими факторами:

- величиной оцениваемой доли владения. То есть если известна стоимость 100%-пакета акций, а надо определить стоимость неконтрольного пакета, свободно котирующегося на бирже, то делается скидка за неконтрольный характер. При определении итоговой стоимости контрольного пакета на основе данных о стоимости свободно реализуемого неконтрольного пакета используется премия за контроль.

- типом акционерного общества. Если стоимость непродаваемой меньшей доли закрытой компании определяется с помощью метода сделок, дисконтированного денежного потока и накопления активов, то необходимо вычесть скидку за неконтрольный характер оцениваемого пакета и скидку на недостаточную ликвидность, если определяется с помощью метода рынка капитала, то вычитается только скидка на недостаточную ликвидность.

- методами, применяемыми для оценки. Так, метод дисконтированных денежных потоков, метод капитализации дохода, метод сделок, метод чистых активов, метод ликвидационной стоимости дают стоимость контрольного пакета акций. Расчет денежного потока базируется на контроле за решением администрации относительно хозяйственной деятельности предприятия. При использовании методов затратного подхода получается стоимость контрольного пакета, так как только его владельцу можно определить, какие активы покупать, а какие продавать. При использовании метода сделок получается величина оценочной стоимости на уровне стоимости контрольного пакета, так как этот метод основан на анализе цен приобретения контрольных пакетов акций аналогичных предприятий. Методом рынка капитала определяется стоимость владения неконтрольных пакетов акций, так как данный метод базируется на данных фондового рынка. Если оценщик использует метод рынка капитала для оценки контрольного пакета, то он к стоимости, полученной данным методом, прибавляет премию за контроль. Для получения стоимости неконтрольного пакета акций методами дисконтированного денежного потока, капитализации, чистых активов и методом сделок нужно вычесть скидку за неконтрольный характер.

Премия за контроль – это имеющее стоимостное выражение преимущество, связанное с владением контрольным пакетом акций. Отражает дополнительные возможности контроля над предприятием (по сравнению с "меньшей" долей, то есть владением миноритарным пакетом акций). Премия за контроль рассматривается как процент превышения выкупной ценой рыночной цены акций продавца за пять (рабочих) дней до официального объявления о слиянии компаний. Иными словами, это разница между ценой, выраженной в процентах, и ценой миноритарного свободно обращающегося пакета. Однако практика показывает, что в преддверии слияния курс акций начинает расти раньше, чем за пять дней до официального объявления о сделке. Подобное приводит к искажению, точнее – к занижению премии за контроль. В связи с этим чаще всего отслеживают курс за период от двух месяцев до пяти (рабочих) дней. Вообще в зарубежной практике средние показатели премий за контроль публикуются в ежегодном статистическом обзоре слияний компаний "Mergestat Review". Это значительно облегчает работу оценщика, а также увеличивает точность получаемых результатов. Что же касается России, то подобные расчетные и статистические издания только начинают развиваться. Однако следует отметить высокий уровень и качество работы информационного агентства АК&М. Возможно, что в ближайшем будущем в их бюллетене "Рынок слияний и поглощений" появятся подобные средние показатели премий за контроль. Пока же оценщикам приходится осуществлять расчеты самостоятельно.

Скидка за неконтрольный характер -– величина, на которую уменьшается пропорциональная оцениваемому пакету доля в общей стоимости предприятия с учетом неконтрольного характера оцениваемого пакета.

Понятно, что стоимость владения контрольным пакетом всегда выше стоимости владения неконтрольным пакетом. Это обусловило следующие элементы контроля:

- выбор директоров и назначения менеджеров;

- определение вознаграждения менеджеров и их привилегий;

- определение политики предприятия по изменению стратегии развития бизнеса;

- приобретение и продажа активов;

- принятие решений о поглощении или слиянии с другими компаниями;

- принятие решений о ликвидации, распродаже имущества предприятия;

- принятие решений об эмиссии акций;

- изменение уставных документов;

- распределение прибыли по итогам деятельности предприятия, в том числе установление размеров дивидендов;

- принятие решения о продаже или приобретении собственных акций компании. Тем не менее на практике существуют факторы, которые ограничивают права владельцев контрольных пакетов акций и тем самым снижают стоимость контроля. К этим факторам относят эффект распределения собственности, режим голосования, контрактные ограничения, финансовые условия бизнеса.

Глава 2. Оценка рыночной стоимости 100% пакета акций ПАО «ХХХ»

2.1.Общая характеристика ПАО «ХХХ»

ПАО «ХХХ» является основным нефтегазодобывающим предприятием Республики Башкортостан. Основным видом деятельности компании является добыча и реализация нефти и газа. Предприятие также осуществляет геологоразведочные работы и обустройство нефтяных и газовых месторождений.

История ПАО «ХХХ» началась в 1932-м, когда из разведочной скважины у деревни Ишимбаево ударил первый нефтяной фонтан. За прошедшие годы башкирские нефтяники открыли более 250 нефтяных и газовых месторождений, пробурили и сдали в эксплуатацию более 37 тысяч скважин, добыли свыше 1,5 миллиарда тонн нефти и 70 миллиардов кубометров природного газа. Рабочие и специалисты предприятия помогали поднимать нефтяную «целину» в различных регионах нашей страны и далеко за ее пределами. ПАО «ХХХ» входит в первую десятку нефтегазодобывающих компаний России и является крупнейшим производственно-экономическим комплексом в своем регионе: его доля в общем объеме промышленного производства и бюджете Башкортостана достигает 20 процентов. Имея в своем составе свыше 50 тысяч работников и 38 структурных подразделений различного профиля, ПАО «ХХХ»: — поставляет на рынок более 12 миллионов тонн нефти в год; — разрабатывает около 150 месторождений нефти и газа в Башкортостане, соседних регионах и Западной Сибири; — осуществляет более 20 видов хозяйственной деятельности; — на взаимовыгодной основе сотрудничает с ведущими фирмами 20 стран мира. Компания уделяет большое внимание дальнейшему исследованию ресурсов на территории Башкортостана, интенсификации добычи нефти и газа за счет применения высокоэффективных технологий, повышению конкурентоспособности своей продукции, эффективному решению экологических и социальных проблем. Деятельность ПАО «ХХХ» получила широкое общественное признание. Среди последних полученных компанией наград — диплом «Лучшее российское предприятие», большая медаль международной выставки «Российский промышленник», приз «Лидер промышленности-98». В 1999 и 2000 годах она удостоена диплома Кабинета Министров Республики Башкортостан «За вклад в развитие экономики Республики Башкортостан».

Основными конкурентами ПАО «ХХХ» на рынке добычи и реализации нефти являются следующие предприятия: ПАО "Татнефть" имени В.Д. Шашина, ПАО "Лукойл-Пермь", ПАО "Удмуртнефть", ПАО "Белкамнефть".