Оценка эффективности лизинга с точки зрения лизингополучателя

Содержание:

ВВЕДЕНИЕ

В условиях рыночных отношений на первый план выдвигаются вопросы технического уровня, качества, надежности продукции, что полностью зависит от качественного состояния техники и эффективного её использования. Улучшение технических качеств средств труда и оснащенность работников ими обеспечивают основную часть роста эффективности производственного процесса. От решения этой проблемы зависит место ресторана и гостиницы в сфере HoReCa, финансовое состояние организации и её конкурентоспособность на рынке.

Проблема улучшения использования основных средств на базе имеющихся методических разработок и практического опыта — одна из первостепенных по значимости для предприятий различных организационно-правовых форм. Это определяется не только ростом и совершенствованием основных фондов, но и значительным влиянием уровня их использования на эффективность общественного производства в целом, на количественные и качественные показатели работы отдельных предприятий, а также наличием значительных резервов в этой области.

Целью курсовой работы является рассмотрение повышения основных фондов предприятий гистиничного и ресторанного бизнеса, а именно использование лизинга, рентинга и хайринга, а также показать преимущества и ограничения механизма лизинга как формы инвестиционного процесса и доказать возможность его успешного применения в HoReCa.

Объектом исследования курсовой работы является ресторан и магазин “Море&More”.

Предметом курсовой работы является эффективность использования лизинга и его производных в ресторанном бизнесе.

Для достижения поставленной цели необходимо решить следующие задачи:

1. Рассмотреть сущность рентинга, хайринга и лизинга в деятельности гостиничных и ресторанных организаций.

2. Провести оценку эффективности лизинга с точки зрения лизингополучателя.

3. Осуществить расчет предельно допустимой величины лизингового платежа.

Теоретическую и методологическую основу исследования составили работы отечественных и зарубежных авторов в области теории экономики предприятия, анализа финансового состояния предприятия; материалы, опубликованные в научных и периодических источниках, данные финансовой отчетности ресторана “Море&More” и прочие документы открытого доступа.

Сущность рентинга, хайринга и лизинга в деятельности гостиничных и ресторанных организаций

Особенности лизинга и отличие его от аренды

Для поддержания соответствующего уровня услуг и постоянного повышения привлекательности гостиницы необходимо обновлять свои основные средства и, прежде всего, номерной фонд. Приведение гостиничного хозяйства к соответствию европейским стандартам и учет последних технологических достижений, имеют незаурядное значение в конкурентной борьбе за клиентов. Однако, иногда у гостиниц не хватает собственных средств для приобретения первоочередного гостиничного оборудования, которое отвечало бы современным требованиям (новая мебель, телевизоры, холодильники, сантехника). Не менее важным является обеспечение гостиничным офисным оборудованием, современными средствами связи и коммуникациями, а так же системами их защиты, компьютерной техникой, оборудованием для ресторанов и баров, стиральным оборудованием, автотранспортом и т.д. В этой ситуации специалисты советуют рассмотреть возможность лизинга оборудования и техники. Лизинг, в отличие от аренды, существенно отличается своей инвестиционной направленностью.

Современный уровень научно-технического прогресса требует новых подходов к решению проблем инвестиционной политики. В процессе замены средств производства на оборудование новых поколений, внедрения передовых сложных технологий возникает необходимость в использовании адекватных неординарных методов финансирования, отвечающих новым условиям. При этом главнейшими требованиями к финансированию стали простота и дешевизна замены оборудования, гарантия от инвестиционных рисков.

В наибольшей степени этим потребностям отвечает лизинг. Постоянно совершенствуясь и трансформируясь, лизинг объединил в себе множество эффективных форм и методов инвестирования и, по существу, оказался не только одним из интереснейших следствий научно-технической революции, а и важнейшим средством ее реализации.

В данной работе особое значение уделяется финансовому лизингу, т.к. преимущественно его используют крупные компании, которые приобретают дорогостоящие имущество на долгий срок эксплуатации. Отсутствие необходимых средств для осуществления капиталовложений затронуло предприятия большинства отраслей.

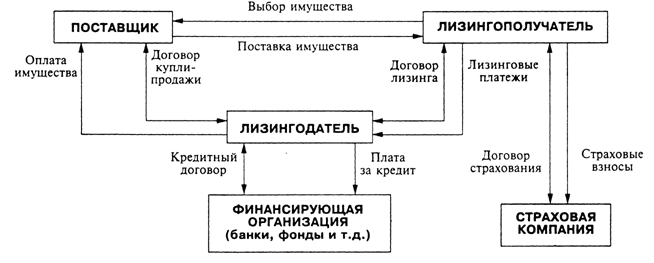

Лизинг — это инвестирование лизингодателем средств в приобретение определенного лизингополучателем имущества с целью передачи этого имущества лизингополучателю во временное платное пользование. В Федеральном законе «О финансовой аренде (лизинге)» [20] (рис. 1) определено, что по договору финансового лизинга лизингодатель обязывается приобрести в собственность товар у продавца (поставщика) в соответствии с установленными лизингополучателем спецификациями и условиями, а так же передать ее в пользование лизингополучателю на определенный срок (не менее чем 1 год) за установленную плату (лизинговые платежи). В нашем случае лизингополучателем является гостиница, которая постепенно возмещает расходы лизингодателя и платит ему вознаграждение. В случае финансового лизинга возможный переход имущества в собственность лизингополучателя по окончании действия договора лизинга. Принципиальное отличие лизинга от аренды заключается в том, что аренда предусматривает передачу в пользование собственного имущества арендодателя, которое стало временно или постоянно ненужным владельцу, а при условиях лизинга — имущество, которое специально приобретается лизингодателем для передачи в пользование.

Рис. 1. Закон о финансовой аренде (лизинге).

Другими существенными отличиями являются:

- аренда — двустороннее соглашение, а лизинг (кроме повторного оперативного и обратного) — по меньшей мере трехстороннее, в котором, кроме лизингодателя и лизингополучателя, фигурирует продавец лизингового имущества. При двустороннем обратном лизинге одно юридическое лицо выступает в роли двух субъектов: продавец имущества одновременно является и лизингополучателем;

- лизинговое соглашение может быть оформлено как одним трехсторонним (многосторонним), так и двумя договорами: купли-продажи — между продавцом и лизингодателем и собственно лизинга — между лизингодателем и лизингополучателем. При этом лизингополучатель должен одобрить условия договора купли-продажи, а продавец должен знать цель приобретения имущества. Аренда — только один двусторонний договор;

- деятельность лизингодателя принципиально отличается от функций арендодателя. Ее сущность заключается в финансировании временного пользования имуществом лизингополучателем, предоставлении последнему кредиту в специфической имущественной форме;

- арендатор платит арендную плату только по праву пользования объектом аренды, а в состав каждого лизингового платежа входит частичное возмещение стоимости объекта лизинга;

- роль лизингополучателя является более активной, чем роль арендатора. При первой передаче имущества в лизинг лизингополучатель, как правило, сам находит производителя (владельца) лизингового имущества, избирает конкретный вид имущества. А также наделяется большинством прав и обязанностей покупателя, осуществляет все процедуры, связанные с принятием имущества;

- в случае аренды арендодатель несет ответственность перед арендатором за обнаруженные недостатки объекта найма, а в случае лизинга лизингодатель несет ответственность за такие недостатки лишь при условии, если он сам избирал продавца объекта лизинга или вмешивался в выбор вида имущества, его характеристик, и т.п.

1. Понятие рентинга и хайринга

Рентинг - краткосрочная аренда от одного дня до одного года без права следующего приобретении арендатором имущества.

Хайринг - среднесрочная аренда, которая предусматривает сдачу в наймы товаров, оборудования и машин на срок от одного до трех лет.

Операции по рентингу и хайрингу предусматривают многократную передачу машин и оборудования от одного арендатора к другому. Их объектом является стандартное оборудование, которое отвечает требованиям многочисленных арендаторов.

По своей сути рентинг и хайринг являются разновидностями лизинга, который я подробно рассторела в предыдущей части работы.

Лизинг имеет множество разновидностей и постоянно находится в развитии. Так, по виду имущества различают лизинг движимого и недвижимого имущества, лизинг недвижимого имущества, бывшего в употреблении, и т.д. По характеру лизинговых платежей различают лизинг с денежным платежом; лизинг с компенсационным платежом (поставками - продукции); лизинг со смешанным платежом. По срокам лизинга различают рентинг — аренду на срок от нескольких дней до месяца; хайринг — аренду на срок от нескольких месяцев до года; собственно лизинг — аренду на срок от года до нескольких лет.

По международной практике сроки лизинга зависят от периода амортизации оборудования (объекта). Обычно срок лизинга меньше этого периода.

Лизинг можно представить в виде схемы, рис. 2.

Рис. 2. Схема лизинга.

1.1. Преимущества каждого из соглашений о передаче имущества в пользование

Приобретение значительного распространения лизинга в мире предопределенно его существенными экономическими преимуществами. Для лизингополучателей лизинг, в первую очередь, обеспечивает условия для оперативного обновления основных производственных средств за счет получения в пользование нового современного оборудования (оборудование) без немедленной уплаты его полной стоимости и значительных разовых расходов. К существенным преимуществам лизинга для пользователей — субъектов гостиничного бизнеса, можно также отнести:

- возможность избежать привлечения кредитов для приобретения оборудования, мебели, бытовой техники, автотранспорта, из других источников финансирования и использовать эти источники на другие потребности, увеличивая общий объем поступления инвестиций;

- возможность использования собственных средств, сэкономленных за счет замены покупки имущества получением его в лизинг, на другие цели;

- отсутствие расходов, связанных с владением имуществом и ведением бухгалтерского учета, особенно в случае применения оперативного лизинга (экономия будет ощутимой, например, в случае введения в налога на собственность);

- экономию на дополнительных услугах лизингодателя, например, на сервисном обслуживании техники, стоимость которых значительно меньше, чем услуги других фирм;

- упрощение доступа к использованию разнообразной, в частности импортной, новой техники, обеспечения её сервисного обслуживания;

- возможность при условиях оперативного лизинга постоянно обновлять предметы лизинга каждые 1-3 года их использования.

Отдельно отметим возможность экономии средств за счет налоговых льгот. Да, одной из основных предпосылок «лизингового бума» в странах Северной Америки и Европы стали именно налоговые стимулы, в т.ч. ускоренная амортизация объектов лизинга. Определенные льготы есть и в России: лизинговые платежи не включаются в базу налогообложения из налога на прибыль предприятий. Стоит отметить и возможность списания себестоимости лизинговых платежей, через которые возмещается стоимость объекта лизинга на отмену от приобретения оборудования в кредит. Также лизинг является выгодным и для лизингодателей.

Им он обеспечивает:

- уменьшение, в сравнении с кредитованием, риска неплатежеспособности потребителя техники: в случае прекращения лизинговых платежей лизингодатель имеет возможность изъять из пользования лизингополучателя объект лизинга и предоставить его в лизинг другому пользователю или же продать;

- получение лизингового вознаграждения (процентов);

- расширение круга партнеров и установления с ними долгосрочных тесных взаимоотношений;

- сокращение расходов на страхование объекта лизинга (рис. 3), поскольку лизинговые операции считаются менее рискованными.

Рис. 3. Схема лизинговой сделки с участием страховой компании.

Именно с лизингом связывают определенные надежды для решения проблемы недостатка средств на приобретение новой техники и оборудования для промышленности и сельского хозяйства, транспорта и сферы услуг, на обеспечение интенсификации и структурной перестройки экономики.

Подробнее рассмотрим финансовый лизинг. Фактически он представляет сбой форму досрочного кредитования покупки и имеет такие разновидности:

- лизинг с обслуживанием;

- ливеридж в лизинг;

- лизинг в “пакете”;

Лизинг с обслуживанием совмещает финансовый лизинг с договором подотряда и предусматривает предоставление определенных налоговых услуг, которые связаны с содержанием и техническим обслуживанием сданного в найм имущества.

Ливеридж лизинг - особенный вид финансового лизинга. По этому соглашению большая доля (по стоимости) сданного в аренду оборудования берется в найм у третьей стороны (инвестора) и в первой половине срока аренды осуществляются амортизационные отчисления за арендованное оборудование.

Лизинг в “пакете” - лизинговая система финансирования магазину, завода, больницы и др. в целом. Как правило, дом, интерьер, инвентарь даются в кредит, оборудование же дается по договору лизинга.

Рассмотрены два принципиальных вида лизинговых операций имеют одинаковые возможности для использования в нашей экономике рыночных отношений, которые лишь начинаются. Другие разновидности лизинговых операций имеют одинаковое отношение, как к оперативному, так и к финансовому лизингу.

Если принимать во внимание характер объекта лизинга и обязательства арендодателя перед арендатором, то различают такие основные виды лизинговой деятельности:

- лизинг нового оборудования;

- лизинг оборудования, которое уже использовалось;

- “чистый” лизинг, когда арендодатель не предоставляет арендатору дополнительных услуг;

- лизинг с ограниченным набором услуг, которые отмечены в договоре.

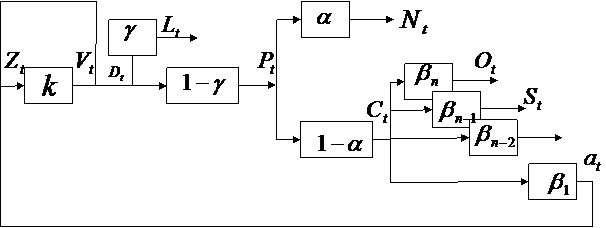

2. Использование лизинга на примере ресторана “Море&More”

2.1. Оценка эффективности лизинга с точки зрения лизингополучателя

Объект инвестиционной операции – оборудование для хранения рыбы и морепродктов.

Субъекты лизинговой операции: лизингодатель – ООО “Альфа-лизинг”, лизингополучатель – ресторан “Море&More”, поставщик оборудования – ООО “Е-ХОЛОД”.

Срок лизинга – 2 года, платежи ежемесячные регрессивные, выкупная стоимость 0,1%.

В ходе анализа данного инвестиционного проекта было выявлено что, несмотря на то, что общая величина лизинговых платежей выше, чем платежи по обслуживанию кредита, при использовании лизинга предприятие получает эффект в виде дополнительной прибыли, что обусловило принятие решения по использованию лизинга.

За два года реализации проекта приобретение оборудования в лизинг обойдётся предприятию в 82 522 466 рублей с учётом НДС. Выкупная стоимость составит 560 010 рублей, в том числе 99 687 руб. НДС. Удорожание оборудования за срок лизинга составит 27,29%, удорожание в среднем за год 13,65%, за месяц – 1,14%.

Срок окупаемости проекта составляет 21 месяц.

Безусловно, лизинг не является единственным методом, с помощью которого можно обновляя основные средства, вовлекая в сферу лизинга тех, кто не может сразу купить необходимое имущество, содействуя этим процветанию экономики и укреплению финансового положения предприятий, производящих продукцию. Но, как показывает мировой опыт, именно лизинг является наиболее перспективным экономически явлением на современном этапе, с помощью которого можно решить как указанные, так и сопутствующие им проблемы в экономике.

При кредитовании прямые расходы, на первый взгляд, составляют меньшую сумму, чем расходы при лизинге. Но при лизинге за счет оптимизации налога на прибыль, налога на имущество (при лизинге недвижимости) и принимаемого к зачету НДС суммарные расходы меньше расходов, чем при приобретении имущества в кредит на 15-20%.

Кроме количественных преимуществ существуют качественные преимущества, такие как:

- 1. Отсутствие дополнительного обеспечения Дополнительное обеспечение по лизингу не требуется, т.к. предмет лизинга, как правило, выступает единственным обеспечением.

- 2. Более простая процедура. Процедура получения лизинга существенно проще кредита, так как требуется меньшее количество документов.

- 3. Финансовые показатели Лизингополучателя. Лизинговые операции не ухудшают показателей фин.устойчивости и ликвидности предприятия, т.к. на балансе предприятия отражается только задолженность по лизинговым платежам. Возможность Лизингополучателя по привлечению дополнительных займов и кредитов не снижается. В то же время, своевременная оплата лизинговых платежей является такой же кредитной историей, как и по кредиту банковскому.

- 4. График платежей. По кредитам график погашения задолженности равномерный и не учитывает сезонность работ клиента. Что, соответственно, требует привлечения дополнительных оборотных средств, которые также привлекаются предприятием в виде краткосрочных кредитов. Лизинговая сделка может предусматривать сезонность работ. График лизинговых платежей максимально приближен к поступлению денежных средств Лизингополучателя, что позволяет ему более эффективно перераспределять финансовые потоки.

- 5. Дополнительные функции. Функции кредитора ограничиваются только предоставлением кредита, тогда как лизинговая компания берет на себя дополнительные функции:

- анализ и проверка поставщика;

- организация перевозки и таможенной очистки груза;

- организация переговоров и подписание договоров купли-продажи;

- вопросы страхования имущества.

- 6. Сроки рассмотрения. Сроки рассмотрения вопросов по заключению лизинговой сделки 3-5 дней с момента предоставления пакета документов в лизинговую компанию. По кредиту сроки рассмотрения заявок от 1 месяца до трех, если это крупный банк.

При рассмотрении вопроса о предоставлении кредита банками предъявляются дополнительные требования к заемщикам:

- перевод денежных оборотов в банк;

- введение неснижаемых остатков на счетах клиента в банке;

При лизинге клиенты оплачивают только лизинговые платежи и страхование имущества.

2.2. Определение взаимовыгодных условий сделки для лизингодателя и лизингополучателя

Рассматриваемая модель позволяет проводить сравнительный анализ различных лизинговых проектов оборудования. В модели определяются условия, при которых финансовый лизинг оборудования будет выгоден как лизингодателю, так и лизингополучателю. Строится область компромисса, определяющая параметры постоянных и переменных лизинговых платежей, обеспечивающих взаимовыгодные условия сделки.

Рассмотрим методы аналитической оценки эффективности инвестиционных проектов, предполагающих финансирование лизинга оборудования. Под эффективностью проектов понимается получение определенной выгоды субъектом лизинговой сделки по сравнению с другими способами ведения финансовой деятельности. Следует показать основные особенности, которые должны учитываться при выборе той или иной схемы финансирования капитальных вложений с привлечением кредитных ресурсов по различным финансовым схемам. Оценка инвестиционного проекта, позволяющая на основе имеющихся данных на момент начала проекта о доходности вложений в соответствующий сектор экономики и их прогнозе на период реализации проекта, позволяет выбрать оптимальный вариант вложения финансовых средств.

Рассмотрим модель, позволяющую укрупнено выявить условия, при которых финансовый лизинг оборудования будет выгоден как лизингодателю, так и лизингополучателю. И также будет для лизингополучателя предпочтительнее приобретения того же оборудования в кредит [5].

Необходимость такого анализа влияния лизинговых операций на расчет эффективности возникает в связи с тем, что многие проекты по лизингу предполагают создание лизинговой компании или организацию лизинговой деятельности на самом предприятии.

Введем следующие допущения и обозначения.

Стоимость оборудования, передаваемого в лизинг равна c денежных единиц; срок действия проекта - s лет; срок предполагаемой эксплуатации - t лет. Договор лизинга заключается на амортизационный срок службы оборудования s, после чего полностью амортизованное оборудование используется компанией.

Как правило, при расчете эффективности лизинга оборудования рассматривается общий показатель рентабельности производства по отрасли. В области авиаперевозок, например, такой показатель в лучшем случае составляет 2 - 3%. Оборудование берется в лизинг для выполнения конкретной коммерческой программы. Поэтому целесообразно ввести показатель базовой прибыли П представляющий собой разность между предполагаемой выручкой от использования оборудования и затратами за единицу времени.

Расходы, связанные с лизингом оборудования, входят в состав прямых постоянных расходов, расчет производится на основании оценки себестоимости эксплуатационного часа, эти расходы зависят от эффективности использования техники. Лизинговые платежи включают три составляющие:

- возмещение стоимости с оборудования;

- постоянный платеж, составляющий k% от суммы выплачиваемого возмещения;

- переменный платеж, составляющий v% от невозмещенной стоимости.

Расходы, связанные с проведением периодического технического обслуживания и ремонта, расходы на капитальный ремонт напрямую зависят от календарного срока и количества часов эксплуатации оборудования. Эти расходы учитываются в постоянных и переменных лизинговых платежах и, в зависимости от конкретного соглашения между лизингополучателем и лизингодателем, определяются величиной параметров k и v. При этом амортизационные отчисления по этому оборудованию компания не производит, поскольку оно является собственностью лизингодателя.

Считаем, что лизингодатель пользуется кредитом с годовой процентной ставкой i. Считаем также, что компания вносит депозит в размере g денежных единиц. При этом:

τ - ставка налога на прибыль;

δ- ставка налога на доход по депозитам;

q - годовая ставка банковского процента по депозитам;

m - ставка налога на имущество (к остаточной стоимости) для лизингодателя;

p - совокупная ставка налогов на выручку лизингодателя;

r – норма дисконта.

Оценим эффективность лизинга для лизингополучателя.

Пусть проект по лизингу начинается в момент времени  . В диапазоне

. В диапазоне  осуществляются лизинговые платежи и выплаты лизингодателя банку. На отрезке времени

осуществляются лизинговые платежи и выплаты лизингодателя банку. На отрезке времени  платеж лизингополучателя составит:

платеж лизингополучателя составит:

(8)

(8)

Рассчитаем значение чистой прибыли с учетом доходов по депозиту и налогов:

(9)

(9)

где g – доход в виде процентов по депозиту.

Следовательно, чистый доход компании за период действия контракта s составит:

(10)

(10)

В случае t>s оборудование полностью переходит в собственность компании (депозит закрывается, лизинговые платежи отсутствуют, и не начисляется амортизация). Чистый доход компании состоит из двух слагаемых – доход до окончания проекта (10) и после. Соответственно, схема лизинга эффективнее схемы кредита, если разница интегральных доходов двух вариантов положительная величина.

Оценим эффективность лизинга для лизингодателя, т.е. определим условия и параметры при которых лизингодателю будет выгоден договор лизинга.

Период лизингового договора составляет s лет. Лизинговые платежи  являются выручкой лизингодателя на отрезке времени

являются выручкой лизингодателя на отрезке времени . Поэтому налог на них составит

. Поэтому налог на них составит . Налог на имущество рассчитывается как произведение остаточной стоимости (

. Налог на имущество рассчитывается как произведение остаточной стоимости ( ) средства на ставку m. Амортизация составит

) средства на ставку m. Амортизация составит , проценты по кредиту

, проценты по кредиту . Учитывая полученное ранее значение

. Учитывая полученное ранее значение  , получим выражение для налогооблагаемой прибыли:

, получим выражение для налогооблагаемой прибыли:

Следовательно, чистый доход лизингодателя после вычета налогов составит:

(11)

(11)

Таким образом, чистый доход лизингодателя будет положительным в течение всего срока лизингового договора, если для любого  выполняется неравенство:

выполняется неравенство:

Достаточно, чтобы неравенство выполнялось при  , то есть

, то есть

Тогда существующую зависимость между постоянными (k) и переменными (v) лизинговыми платежами можно представить следующим неравенством:

(12)

(12)

При таком соотношении проект будет эффективен для лизингодателя. Поскольку при заключении лизинговой сделки стороны исходят из объективных значений экономических нормативов по ставкам налогов, банковских процентов, нормы дисконта и т.д., на основе переговоров определяются параметры постоянной и переменной составляющей лизинговых платежей, обеспечивающие взаимовыгодные условия для лизингодателя и лизингополучателя. При этом компания, безусловно, должна оценивать свой коммерческий потенциал, обеспечивающий эффективное использование оборудования, взятого в лизинг.

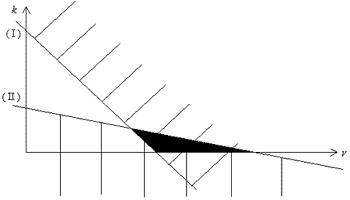

Область значений параметров k и v, обеспечивающих взаимовыгодные условия, можно определить следующим образом.

В случае эффективной сделки компания-лизингополучатель до момента окончания лизинговой сделки должна получить какую-то положительную прибыль. При этом из выражений (9) и (10) после преобразований получаем:

(13)

(13)

где ,

,

Систему неравенств (12) и (13) можно представить в виде системы линейных неравенств:

где a1, a2, b1, b2 не зависят от k и v, b1, b2>0.

Множество решений этой системы неравенств и определяет область значений параметров k и v, обеспечивающих взаимовыгодные условия сделки.

Множество решений такого типа системы неравенств можно проиллюстрировать заштрихованной областью на графике рис. 4, где ось абсцисс - значение параметра v, ось ординат - значение параметра k;

(I) - прямая k=a1-b1v,

(II) - прямая k=a2-b2v, k, v>0.

Рис. 4.

Определение экономически обоснованного состава и размера лизинговых платежей является важнейшей составляющей лизинговой сделки. Расчет лизинговых платежей в каждом проекте проводится по индивидуальной схеме, согласованной со всеми участниками процесса и основывается на общей методологической основе определения размера лизинговых платежей [5].

2.3. Расчет предельно допустимой величины лизингового платежа

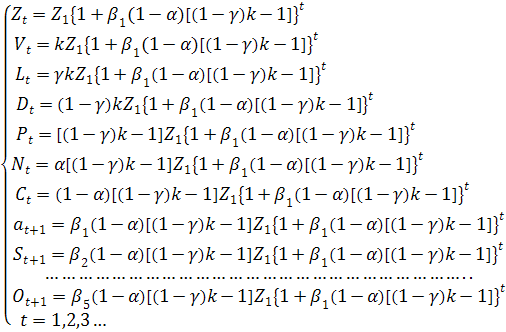

Данную модель финансового лизинга можно разделить на две подмодели. Первая предполагает расчет лизинговых платежей непосредственно из выручки, до определения финансовых результатов производственной деятельности. Вторая – расчет платежей после вычета из затрат по эксплуатации оборудования [29]. Каждая из них имеет свои особенности и условия применения.

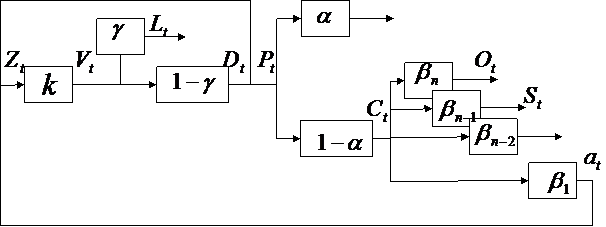

Рассмотрим первую модель. Ее структурная схема представлена на рисунке 5.

Рис. 5. Структурная схема финансовых потоков в финансовом лизинге

оборудования при расчете лизинговых платежей непосредственно из выручки

где t – номер периода, в который производится лизинговый платеж (месяц, квартал, год);

- затраты на производство;

- затраты на производство;

k >1- уровень эффективности использования затрат на производство;

- объем общей выручки компании с учетом затрат на производство;

- объем общей выручки компании с учетом затрат на производство;

- ставка лизинговых платежей из объема выручки;

- ставка лизинговых платежей из объема выручки;

- доход компании после уплаты лизинговых платежей;

- доход компании после уплаты лизинговых платежей;

- величина лизингового платежа;

- величина лизингового платежа;

- прибыль компании;

- прибыль компании;

- ставка налога на прибыль,

- ставка налога на прибыль,

-налоговые отчисления в бюджет;

-налоговые отчисления в бюджет;

- чистая прибыль компании;

- чистая прибыль компании;

- доля прибыли, используемой в i-том периоде,

- доля прибыли, используемой в i-том периоде,

- отчисления из прибыли в фонд материального поощрения;

- отчисления из прибыли в фонд материального поощрения;

- отчисления из прибыли на удовлетворение социальных нужд;

- отчисления из прибыли на удовлетворение социальных нужд;

- отчисления из прибыли на расширенное производство.

- отчисления из прибыли на расширенное производство.

Предположим, что в периоде t затраты на производство продукции равны  при уровне эффективности этих затрат k, объем товарной продукции будет равен

при уровне эффективности этих затрат k, объем товарной продукции будет равен  , то есть:

, то есть:

(13)

(13)

Если ставка лизинговых платежей равна γ, тогда лизинговый платеж составит

(14)

(14)

Доход предприятия  (15)

(15)

И, соответственно, прибыль

Налоговые отчисления в бюджет при ставке α составят:

(17)

(17)

Чистая прибыль предприятия будет равна

(18)

(18)

Чистая прибыль по усмотрению компании может быть направлена на: расширение производства, удовлетворение социальных нужд, образование фонда материального поощрения и др., то есть

(19)

(19)

(20)

(20)

Коэффициенты показывают долю прибыли, используемую в соответствующем направлении. Причем  (21)

(21)

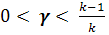

Очевидно, что для режима простого воспроизводства справедливы следующие условия:

(22)

(22)

где  - первоначальные затраты на производство.

- первоначальные затраты на производство.

Остальные показатели для этого режима, как видно из (13) – (18) также превращаются в постоянные величины.

Для режима расширенного воспроизводства  и

и  справедливы следующие условия:

справедливы следующие условия:

(23)

(23)

Формула (23) по существу характеризует динамику затрат, если источник финансирования предприятия внутренний. Она представляет собой уравнение динамики затрат.

Подставим в (23) вместо  его выражение из (20) и учтем формулу (18) для величины

его выражение из (20) и учтем формулу (18) для величины  . После необходимых преобразований формула (23) имеет вид

. После необходимых преобразований формула (23) имеет вид

(24)

(24)

Решая рекуррентное уравнение (24), получим

(25)

(25)

Или, что то же самое

(26)

(26)

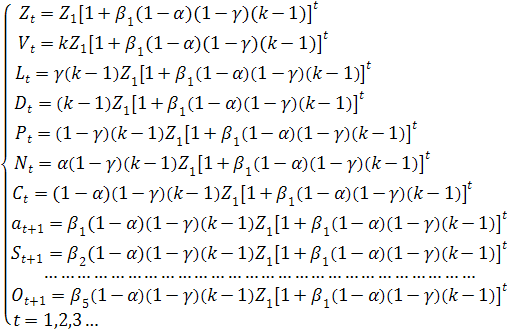

Подставляя (26) в (13) – (18) и (20) получим математическую модель системы, структура которой изображена на рисунке 2.

(27)

(27)

Полученная математическая модель может быть использована для решения ряда важных задач, связанных с лизинговыми платежами.

Обычно, при заключении лизингового договора устанавливаются сроки – Т, за которые компания выполнит определенное число часов производства на лизингуемом оборудовании, являющееся источником лизинговых платежей, и общая сумма платежей, включая комиссионные – S. Модель позволяет рассчитать величину ставки отчислений для текущей оплаты по лизингу -γ.

Для этого необходимо решить следующее уравнение относительно

(28)

(28)

Подставив в (28) выражение для  из (27), получим

из (27), получим

(29)

(29)

Формулу (29) можно представить так

(30)

(30)

где  - сумма членов геометрической прогрессии. Вычислим эту сумму и подставим ее в формулу (30), тогда получим

- сумма членов геометрической прогрессии. Вычислим эту сумму и подставим ее в формулу (30), тогда получим

(31)

(31)

Как следует из (31), то значение γ, которое превращает эту формулу в тождество и есть искомая величина лизинговой ставки.

В итоговой формуле (31) отражена политика руководства компании, а также государства. Т.е. можно регулировать величину ставки лизинговых платежей, сроки погашения, управляя долей прибыли, направленной на расширенное воспроизводство.

Кроме того, сокращая затраты за счет экономии и рационального использования ресурсов также можно положительно влиять на указанные величины. Государственная политика представлена ставкой налога на прибыль. Проводя протекционистскую политику в отношении лизинга, как видно из формулы (31), можно существенно снижать сроки освоения новой техники по лизингу, тем самым, ускоряя процесс восстановления экономического потенциала страны.

Рассмотрим теперь вторую модель, в рамках которой лизинговые платежи формируются после вычета из выручки затрат на производство выпущенной продукции.

Ее структурная схема представлена на рисунке 6 с ранее принятыми обозначениями.

Рис. 6. Структурная схема финансовых потоков в финансовом лизинге оборудования при расчете лизинговых платежей после вычета затрат на производство

В данной модели величина  отличается от аналогичной величины первой модели, так как она рассчитывается из выручки после вычета затрат на производство продукции.

отличается от аналогичной величины первой модели, так как она рассчитывается из выручки после вычета затрат на производство продукции.

Для данной модели, введенные ранее выражения, примут вид:

(32)

(32)

(33)

(33)

(34)

(34)

(35)

(35)

(36)

(36)

(37)

(37)

(38)

(38)

Для режима расширенного воспроизводства необходимо соблюсти условие

(39)

(39)

Подставив формулу (39) в формулу (38) и выполнив несложные преобразования, получим

(40)

(40)

Решая это рекуррентное уравнение динамики затрат, окончательно получим

(41)

(41)

Или, что то же самое

(42)

(42)

Подставляя (42) в (32) – (38) получим математическую модель системы (43), структура которой изображена на рисунке 3.

(43)

(43)

Выведем для этой модели уравнение для расчета ставки лизинговых платежей γ

Также как и в первой модели, основное соотношение для этой цели будет иметь формула (28). Подставим в нее выражение для  из формулы (43).

из формулы (43).

(44)

(44)

Перепишем формулу (44), вынеся за знак суммы величины, независящие от индекса “t”:

(45)

(45)

Где выражение в фигурных скобках представляет собой сумму геометрической прогрессии. Окончательно получим:

(46)

(46)

Безусловно, все комментарии к формуле (31) абсолютно справедливы и для формулы (46).

Заметим, что формулы (31) и (46) справедливы при постоянном значении k, т.е. при постоянном уровне эффективности использования затрат на производство продукции. В реальности же, в процессе освоения лизингового оборудования значение k может возрастать. В этом случае текущий лизинговый платеж будет равен

(47)

(47)

Значение k участвует и при определении затрат  , поэтому формула затрат также будет скорректирована следующим образом

, поэтому формула затрат также будет скорректирована следующим образом

(48)

(48)

причем, если  , то затраты следующего года равны доходу, т.е.

, то затраты следующего года равны доходу, т.е.  (49)

(49)

В качестве достоинств данных моделей можно выделить гарантию уплаты лизинговых платежей. Возможность увеличения лизинговых платежей по мере освоения имущества, приобретенного в лизинг. Представление реализации рассматриваемого проекта в динамике. Можно ответить на вопросы о том справится ли компания с лизинговыми платежами, как отразится данный проект на деятельности компании, принесет ли производство желаемые результаты.

ЗАКЛЮЧЕНИЕ

Финансовая аренда (лизинг) является важным источником долгосрочного и среднесрочного финансирования для предприятий во многих странах, независимо от их величины или уровня развития. Механизм лизинга обеспечивает дополнительный приток финансирования в производственный сектор, способствуя увеличению внутреннего производства.

За последние несколько лет лизинг в России стал не просто реальной возможностью обновления производственных фондов и привлечения инвестиций, а так же основой новых эффективных технологий ведения бизнеса. Долголетний опыт использования лизингового механизма в предпринимательской деятельности многих стран мира позволяет сделать вывод о его эффективности.

В данной работе рассмотрены теоретические аспекты лизинга, а именно понятие и сущность лизинга, классификация и экономические преимущества лизинга, формирование рынка лизинга в ресторанной и гостиничных отраслях. Перечислены методы оценки эффективности лизинга. В аналитической части представлены расчеты лизинговых платежей на примере организации.

Необходимо отметить, что при оценке эффективности лизинга для различных субъектов следует учитывать специфику и ситуацию в отрасли. Так же эффективность одного субъекта не определяет эффективность для всей отрасли. Если рассматривать область HoReCa, то финансовый лизинг оборудования однозначно является выгодным способом финансирования проектов обновления основных фондов, так довольно малое количество компаний в России может приобрести сразу все необходимое оборудование, единовременно выплатив всю сумму.

С помощью финансового лизинга появляется возможность приобрести необходимую технику, не изымая крупных средств из оборота. Реструктуризация основгого оборудования сложна или невозможна на основе привлечения банковского кредита из-за отсутствия достаточного залога, краткосрочности кредита и появления прочих расходов. В случае финансового лизинга само оборудование является предметом залога. Лизинговые платежи признаются расходами для целей налогообложения, что позволяет уменьшить налогооблагаемую базу по налогу на прибыль. При реализации сделки финансового лизинга существует большая гибкость в управлении финансовыми потоками, так как лизинговые платежи можно планировать таким образом, чтобы это было максимально приемлемо и выгодно, комбинируя дату платежа и частоту выплат.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Газман В.Д. Финансовый лизинг / Гос. ун-т Высшая Школа Экономики. – М.: Изд. дом ГУ-ВШЭ, 2003

- Газман В.Д. Лизинг: статистика развития: учебное пособие для вузов / Гос. ун-т Высшая Школа Экономики. – М.: Изд. дом ГУ-ВШЭ, 2008

- Горемыкин В.А. Лизинг: Учебник. – М.: Издательско-торговая корпорация “Дашков и К”, 2003

- Джуха В.М. Лизинг. Серия “учебники, учебные пособия”. Ростов н/Д: “Феникс”, 2000

- Кузнецов А.А. Инвестиционное обеспечение развития гражданской авиационной деятельности в России. – М.: ЗАО Издательство “Экономика”, 2005

- Лапыгин Ю.Н., Сокольских Е.В. Лизинг. – М.: Академический проект: Альма Матер, 2005

- Лещенко М.И. Основы лизинга. Издание второе, переработанное и дополненное – М. Финансы и статистика, 2004

- Философова Т.Г. Лизинг. – М.: ЮНИТИ-ДАНА, 2006

- Харлашкина М.Р. Опыт и проблемы финансового лизинга (на примере компании Аэрофлот), автореферат 2007

- Чубаров Н.Н., Лизинг авиационной техники как инструмент повышения конкурентоспособности воздушного транспорта Российской Федерации, автореферат, 2006

- Юсупова А.Т. Экономическая природа лизинга: Российские особенности. – Новосибирск, 2001

- Ченг Ф. Ли, Дж. И. Финнерти. Финансы корпораций: теория, методы и практика. - М.: “ИНФРА-М”, 2000

- Алмаев М.Х., Калугин Е.И. Законодательное обеспечение гражданского авиастроения и авиационного лизинга // Аналитический вестник Совета Федерации ФС РФ. – 2005. - № 2 (290).

- Караганов С.А., Соколов С. Российская авиация: момент истины // Российская газета от 05.05.2006 // http://www.rg.ru/2006/05/04/aviaciya.html

- Бендиков М.А., Фролов И.Э. К проблеме выбора стратегии развития авиационной промышленности // Менеджмент в России и за рубежом. – 2003. - № 3. – С. 23

- Заргано М.Г. Эффектиность лизинга при обновлении основных фондов (на примере региональной авиакомпании)// Финансовый менеджмент – 2004, №2

- Грумонзд А.В. Оценка эффективности инвестиций при финансовом лизинге авиационной техники// Труды МАИ – 2002 - №8

- Большой финансово-экономический словарь – Москва “Правовая культура”, 2000

- Гражданский кодекс Российской Федерации. Части первая, вторая и третья.

- Российская Федерация Федеральный Закон О Финансовой Аренде (Лизинге), №164-ФЗ

- Обзор рынка лизинга 2008г, Российская ассоциация лизинговых компаний // http://www.rosleasing.ru/news/?ident=361

- Ситуация в отраслях http://www.whoiswho.ru/russian/politr/v85/so.shtml

- Понятие и характеристика финансовой аренды (лизинга) http://www.raexpert.ru/researches/leasing/leasing2002/part1/

- Законодательство с комментариями // http://www.consultant.ru/

- Event-менеджмент (Ивент-агентство ООО «Френдшип проджект»)

- Пути развития ООО «ИКЕА ДОМ»

- Учет денежных средств: понятие, задачи

- Особенности формирования налоговой базы по налогу на имущество для банков

- Основные понятия и подходы к рассмотрению стилей руководства

- Управление запасами предприятия

- Договорные конструкции (Юридическая природа договора аренды)

- Нотариальные действия (Нотариальные действия по удостоверению фактов)

- Удовлетворенность трудом как фактор эффективной деятельности персонала (Исследование удовлетворенности трудовой деятельностью персонала организации ООО «Перспектива»)

- Субъекты банкротства, их права, обязанности и ответственность (Должник как субъект банкротства, его права и обязанности)

- Процедура банкротства (Процессуальные особенности банкротства)

- Содержание и особенности менеджмента организации