ОТЧЕТ ОБ ОЦЕНКЕ № 01 Об определении рыночной стоимости: исключительного права на объекты интеллектуальной собственности (дизайн и логотип карты москвича)

Содержание:

РАЗДЕЛ 1. ОСНОВНЫЕ ФАКТЫ И ВЫВОДЫ

Таблица 2 Основные факты и выводы

|

Показатель |

Характеристика |

|

Основание для проведения оценщиком оценки Объектов оценки |

Договор № 020 на оказание услуг по оценке от «21» сентября 2020г. |

|

Общая информация, идентифицирующая Объекты оценки |

Исключительное право на объекты интеллектуальной собственности (дизайн и логотип карты москвича). |

Результаты оценки, полученные при применении различных подходов к оценке

Таблица 3 Результаты оценки, полученные при применении различных подходов к оценке

|

№ п/п |

Наименование |

Результат оценки, полученный при применении затратного подхода к оценке, руб. (без учета НДС) |

Результат оценки, полученный при применении сравнительного подхода к оценке, руб. (без учета НДС) |

Результат оценки, полученный при применении доходного подхода к оценке, руб. (без учета НДС) |

|

1 |

исключительное право на объект интеллектуальной собственности (дизайн карты москвича) |

78 730 |

Не применялся |

Не применялся |

|

2 |

исключительное право на объект интеллектуальной собственности (логотип карты москвича) |

1 171 270 |

Не применялся |

Не применялся |

Источник: расчеты ООО «Оценка».

Ограничения и пределы применения полученной итоговой стоимости

Принятые при проведении оценки объекта оценки допущения

- Содержащееся в настоящем Отчете итоговое значение стоимости действительно только по состоянию на дату оценки.

- Финансовые отчеты и другая необходимая информация, предоставленная заказчиком оценки или его представителями в ходе проведения оценки, были приняты без какой-либо проверки, как в полной мере и корректно отражающие количественные и качественные характеристики объекта оценки.

- Общедоступная отраслевая и статистическая информация была получена из источников, которые Оценщик считает достоверными.

- Сделанное Оценщиком заключение об итоговой величине стоимости основывается на допущении, что текущий уровень компетентности и эффективности управления объектом будет сохраняться и в дальнейшем.

- Ни Отчет целиком, ни любая из его частей не могут распространяться посредством рекламы, СМИ, почты, прямой пересылки и любых других средств коммуникации без предварительного письменного согласия, и одобрения Оценщика.

- Будущее сопровождение проведенной оценки, в том числе дача показаний и явка в суд иначе как по его вызову, не будет требоваться от Оценщика, если предварительные договоренности по данному вопросу не были достигнуты заранее в письменной форме.

- Оценщик не является экологическим консультантом или инспектором и не несет ответственности за любые фактические или потенциальные обязательства, связанные с этим.

Особые допущения

- В рамках настоящего Отчета использовались внешние источники информации, а также ограниченные данные, предоставленные Заказчиком, которые принимались достоверными в связи с невозможностью проверить их на соответствие рыночным условиям в силу ограниченного доступа к информации о создании объектов интеллектуальной собственности. При этом предполагалось, что при совершении гражданско-правовой сделки участниками сделки будут проведены все необходимые аудиторские, юридические и экономические проверки информации. Таким образом, используемая в Отчете информация об объекте оценки принималась достоверной для сторон предполагаемой сделки, и, следовательно, результат оценки может считаться достоверным исключительно для сторон, участвующих в сделке и имеющих доступ ко всей внутренней информации.

- В соответствии с Заданием на оценку, суждение Оценщика о возможных границах интервала, в котором, по его мнению, может находиться эта стоимость, приводить не требуется.

Пределы применения результатов оценки

Отчёт об оценке содержит описание оцениваемого актива, ссылки на собранную фактическую информацию, касающуюся определения стоимости, описание этапов проведенного анализа, обоснование полученных результатов. Отдельные части отчёта не могут трактоваться раздельно и должны восприниматься только в связи с полным текстом, при условии принятия во внимание всех содержащихся там допущений и ограничений и лишь для указанных в настоящем экспертном заключении целей.

В соответствии со ст. 12 Федерального закона от 29.07.1998 № 135-ФЗ (в действ. ред.) «Об оценочной деятельности в Российской Федерации», рыночная стоимость, определенная в отчете, является рекомендуемой для целей совершения сделки в течение шести месяцев с даты составления отчета об оценке (28 сентября 2018 г.) до даты совершения сделки с объектом оценки или даты предоставления публичной оферты прошло не более 6 месяцев.

Раскрытие событий после даты оценки

Согласно п. 8 ФСО № 1 информация о событиях, произошедших после даты оценки, может быть использована для определения стоимости объекта оценки только для подтверждения тенденций, сложившихся на дату оценки, в том случае, когда такая информация соответствует сложившимся ожиданиям рынка на дату оценки.

Применительно к данной оценке в расчетах не использовались данные о событиях, произошедших после даты оценки.

РАЗДЕЛ 2. ЗАДАНИЕ НА ОЦЕНКУ

Таблица 4 Задание на оценку

|

Показатель |

Характеристики |

|

Основание для проведения оценки |

Договор об оценке № 01 от 21 сентября 2020 года заключен с Департаментом информационных технологий города Москвы |

|

Заказчик |

ООО «Заказ» |

|

Исполнитель |

ООО «Оценка» |

|

Объект оценки (состав объекта оценки с указанием сведений, достаточных для идентификации каждой из его частей (при наличии), в т. ч. характеристики Объекта оценки и его оцениваемых частей или ссылки на доступные для оценщика документы, содержащие такие характеристики) |

Исключительные права пользования объекты интеллектуальной собственности (дизайн и логотип карты москвича) |

|

Имущественные права на Объект оценки |

Право собственности Правообладатель ООО «Заказ» |

|

Юридический адрес:107078, г. Москва, ул. Нов. Басманная, д.10, стр.1 ИНН 7710878000, КПП 770101001 ОГРН 1107746943347 от 18.11.2010 г. |

|

|

Права, учитываемые при оценке Объекта оценки (оцениваемые права) |

Право собственности |

|

Ограничения (обременения) прав, учитываемых при оценке Объекта оценки, в том числе в отношении каждой из частей Объекта оценки |

Нет |

|

Цель оценки |

Определение достоверной стоимости объектов оценки |

|

Предполагаемое использование результатов оценки и связанные с этим ограничения |

Для целей использования в качестве рекомендуемой величины стоимости для совершения сделки купли-продажи и постановки на бухгалтерский баланс. |

|

Вид стоимости (вид определяемой стоимости) |

Рыночная |

|

Дата оценки (дата проведения оценки, дата определения стоимости) |

28 сентября 2018 г. |

|

Срок проведения оценки |

с 21 сентября 2018 г. по 28 сентября 2018 г. |

|

Допущения и ограничения, на которых должна основываться оценка |

Итоговый результат оценки стоимости привести без суждения о возможных границах интервала, в котором может находиться стоимость Объектов оценки. Результат привести в рублях. |

РАЗДЕЛ 3. ПРИМЕНЯЕМЫЕ СТАНДАРТЫ ОЦЕНКИ

3.1. Применяемые стандарты оценки

Рыночная стоимость определялась на основании:

- Федерального Закона от 29.07.1998 г. № 135-ФЗ «Об оценочной деятельности в РФ» (с изменениями и дополнениями), являющегося основным правовым актом, регулирующим оценочную деятельность на территории РФ.

- Федеральных стандартов оценки, обязательных к применению при осуществлении оценочной деятельности.

Федеральный стандарт оценки «Общие понятия оценки, подходы и требования к проведению оценки (ФСО № 1)», определяет общие понятия оценки, подходы к оценке и требования к проведению оценки, применяемые при осуществлении оценочной деятельности.

Федеральный стандарт оценки «Цель оценки и виды стоимости (ФСО № 2)» раскрывает цель оценки, предполагаемое использование результата оценки, а также определение рыночной стоимости и видов стоимости, отличных от рыночной.

Федеральный стандарт оценки «Требования к отчету об оценке (ФСО № 3)» устанавливает требования к составлению и содержанию отчета об оценке, информации, используемой в отчете об оценке, а также к описанию в отчете об оценке применяемой методологии и расчетам.

Федеральный стандарт оценки «Оценка нематериальных активов и интеллектуальной собственности (ФСО № 11)», утвержден приказом Минэкономразвития России от 22 июня 2015 года № 385, и является обязательным к применению при оценке нематериальных активов и интеллектуальной собственности.

- Стандарты и правила саморегулируемой организации Региональная Ассоциация оценщиков (СРО РАО):

- Стандарт 001 Саморегулируемой организации Региональная Ассоциация оценщиков «ОБЩИЕ ПОЛОЖЕНИЯ», утвержден решением Совета Ассоциации, протокол от 06.10.2015г.

- Стандарт 002 Саморегулируемой организации Региональная Ассоциация оценщиков «ОБЩИЕ ПОНЯТИЯ ОЦЕНКИ, ПОДХОДЫ И ТРЕБОВАНИЯ К ПРОВЕДЕНИЮ ОЦЕНКИ», утвержден решением Совета Ассоциации, протокол от 06.10.2015г.

- Стандарт 003 Саморегулируемой организации Региональная Ассоциация оценщиков «ЦЕЛЬ ОЦЕНКИ И ВИДЫ СТОИМОСТИ», утвержден решением Совета Ассоциации, протокол от 06.10.2015г.

- Стандарт 010 Саморегулируемой организации Региональная Ассоциация оценщиков «ОЦЕНКА НЕМАТЕРИАЛЬНЫХ АКТИВОВ И ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ», утвержден решением Совета Ассоциации, протокол от 06.10.2015г.

3.2. Обоснование применяемых стандартов оценки

Под оценочной деятельностью понимается деятельность субъектов оценочной деятельности, направленная на установление в отношении объектов оценки рыночной и иных видов стоимости (ст. 3 Федерального Закона «Об оценочной деятельности в Российской Федерации» № 135-ФЗ от 29.07.1998).

Стандартами оценочной деятельности определяются требования к порядку проведения оценки и осуществления оценочной деятельности.

Стандарты оценочной деятельности подразделяются на федеральные стандарты оценки и стандарты и правила оценочной деятельности[1].

Сочетание всех прав, связанных с собственностью на недвижимость, иногда называют пакетом прав. В него могут входить право пользования, владения, входа, продажи, сдачи в аренду, завещания, дарения или выбора использования, или неиспользования всех вышеперечисленных прав. Во многих ситуациях отдельные права могут быть отделены от пакета и переданы, сданы в аренду или отчуждены государством.

Исчерпывающий перечень видов объектов оценки определяется ст. 5 Федерального закона 135-ФЗ от 29.07.1998 г. К объектам оценки относятся:

- отдельные материальные объекты (вещи);

- совокупность вещей, составляющих имущество лица, в том числе имущество определенного вида (движимое или недвижимое, в том числе предприятия);

- право собственности и иные вещные права на имущество или отдельные вещи из состава имущества;

- права требования, обязательства (долги);

- работы, услуги, информация;

- иные объекты гражданских прав, в отношении которых законодательством Российской Федерации установлена возможность их участия в гражданском обороте.

Собственнику принадлежат права владения, пользования и распоряжения своим имуществом. Собственник вправе по своему усмотрению отчуждать свое имущество в собственность другим лицам, передавать им, оставаясь собственником, права владения, пользования и распоряжения имуществом, отдавать имущество в залог и обременять его другими способами, распоряжаться им иным образом (ст. 209 ГК РФ).

Вывод:

Таким образом, для целей оценки Объектами оценки являются права требования. Оцениваемым правом является право собственности. Определяемым видом стоимости является рыночная стоимость.

3.4. Перечень документов, используемых оценщиком и устанавливающих количественные и качественные характеристики Объектов оценки

Таблица 5 Предоставленные Заказчиком документы, устанавливающие количественные и качественные характеристики Объектов оценки

|

№ п/п |

Наименование документа |

Вид документа |

|---|---|---|

|

1 |

Руководство по использованию |

Электронная копия (в формате pdf) |

|

2 |

Контракт № 65/09-2018 от 21.09.2018г. |

Электронная копия (в формате pdf) |

|

3 |

Коммерческое предложение от ООО "Вазари" |

Электронная копия (в формате pdf) |

|

4 |

Коммерческое предложение от ООО "ПраймБюро" |

Электронная копия (в формате word) |

|

5 |

Коммерческое предложение от ООО "Платинум" |

Электронная копия (в формате pdf) |

РАЗДЕЛ 4. СВЕДЕНИЯ О ЗАКАЗЧИКЕ И ОБ ОЦЕНЩИКЕ

Таблица 6 Сведения о заказчике и оценщике

|

Показатель |

Характеристика |

|

Сведения о заказчике |

|

|

Организационно-правовая форма и полное наименование |

ООО «Заказ» |

|

Основной государственный регистрационный номер |

1107746943347 от 18.11.2010 г. |

|

ИНН/КПП |

7710878000/770101001 |

|

Адрес места нахождения |

107078, г. Москва, ул. Нов. Басманная, д.10, стр.1 |

|

Сведения об оценщике |

|

|

ФИО специалиста |

Иванов Иван Петрович |

|

Контактный телефон |

+7(495) 632-01-83 |

|

Почтовый адрес |

125315, г. Москва |

|

Документы и сведения о профессиональной квалификации |

Диплом о профессиональной переподготовке по программе «Оценка стоимости предприятия (бизнеса)», выдан Институтом профессиональной оценки 29 декабря 2008 г. |

|

|

Квалификационный аттестат в области оценочной деятельности № «Оценка бизнеса» от 18 января 2018 года |

|

Членство в саморегулируемой организации Оценщиков |

Саморегулируемая организация "Региональная ассоциация оценщиков» (СРО РАО), включен в реестр 19.03.2018 года за регистрационным № |

|

Местонахождение саморегулируемой организации Оценщиков |

г. Краснодар, ул. Адыгейская набережная, д.98 |

|

Сведения о страховании гражданской ответственности Оценщика |

Гражданская ответственность Оценщика застрахована в ООО «Группа Ренессанс Страхование», полис обязательного страхования ответственности оценщика ООО «Группа Ренессанс Страхование» с 25.03.2018г. по 24.03.2020г. |

|

Стаж работы в оценочной деятельности |

10 лет |

|

Сведения об исполнителе |

|

|

Организационно-правовая форма и полное наименование |

Общество с ограниченной ответственностью «Оценка» |

|

Основной государственный регистрационный номер |

1147746893326 |

|

Дата присвоения ОГРН |

06.08.2014г. |

|

Адрес местонахождения |

125315, г. Москва, ул. Асеева, д. 8, офис 74 |

|

Сведения о страховании юридического лица, с которым Оценщик заключил трудовой договор |

Полис № 922/1426380916 страхования гражданской ответственности организации, заключающей договоры на проведение оценки. Срок действия договора страхования: с 00 часов 00 минут 10.09.2018 г. по 24 часа 00 минут 09.09.2019 года. страховая сумма: 35 000 000 (тридцать пять миллионов) рублей. |

|

Информация о привлекаемых к проведению оценки и подготовке отчета об оценке организациях и специалистах |

|

|

Сторонние организации и специалисты не привлекались |

|

Оценщик, выполнивший данную работу, подтверждает на основании знаний и убеждений следующее:

- утверждения и факты, содержащиеся в данном Отчете, являются правильными и корректными;

- анализ, мнения и заключения соответствуют сделанным допущениям и ограничивающим условиям и являются его личными, независимыми и профессиональными;

- у Оценщика не было текущего имущественного интереса, отсутствует будущий имущественный интерес в Объекте оценки и отсутствуют какие-либо дополнительные обязательства (кроме обязательств по договору на проведение оценки) по отношению к какой-либо из сторон, связанных с Объектом оценки;

- оплата услуг Оценщика не связана с определенной итоговой величиной стоимости и также не связана с заранее предопределенной стоимостью или стоимостью, определенной в пользу Заказчика;

- анализ информации, мнения и заключения, содержащиеся в Отчете, соответствуют требованиям Федерального закона от 29 июля 1998 г. №135-ФЗ "Об оценочной деятельности", ФСО № 1, ФСО № 2, ФСО № 3, ФСО № 7, ФСО № 10, утвержденных приказами № 297, № 298, № 299, № 611, № 328 (соответственно) Министерства экономического развития и торговли Российской Федерации «20» мая 2015 г. и «22» июня 2015 г.;

- квалификация Оценщика, участвующего в выполнении настоящего Отчета, соответствует профессиональным критериям межрегиональной саморегулируемой некоммерческой организации - Некоммерческое партнерство «Общество профессиональных экспертов и оценщиков»;

- Оценщик не является учредителем, собственником, акционером, должностным лицом или работником юридического лица - заказчика, лицом, имеющим имущественный интерес в объекте оценки, и не состоит с указанными лицами в близком родстве или свойстве;

- Оценщик не имеет ни настоящей, ни ожидаемой заинтересованности в оцениваемом имуществе, и действует непредвзято и без предубеждения по отношению к участвующим сторонам;

- Оценщик не имеет вещных или обязательственных прав в отношении объекта оценки вне договора.

- Оценщик не является участником (членом) или кредитором юридического лица - заказчика либо такое юридическое лицо является кредитором или страховщиком оценщика;

- размер оплаты Оценщику за проведение оценки объекта оценки не зависит от итоговой величины стоимости объекта оценки;

- юридическое лицо не имеет имущественного интереса в объекте оценки и не является аффилированным лицом заказчика;

- размер денежного вознаграждения за проведение оценки объекта оценки не зависит от итоговой величины стоимости объекта оценки.

Юридическое лицо, которое заключило с Заказчиком договор на проведение оценки, соответствует требованиям ст. 15.1, ст. 16 Федерального Закона №135-ФЗ от 29.07.98 г. «Об оценочной деятельности в Российской Федерации».

РАЗДЕЛ 5. ОПИСАНИЕ ОБЪЕКТОВ ОЦЕНКИ

Объектами оценки являются:

- объекты НМА Департамента информационных технологий города Москвы.

Ниже представлена информация о собственнике оцениваемых объектов.

Таблица 7 Сведения о собственнике Объектов оценки

|

Показатель |

Характеристика |

|

Сведения о заказчике |

|

|

Организационно-правовая форма и полное наименование |

ООО «Заказ» |

|

Основной государственный регистрационный номер |

1107746943347 от 18.11.2010 г. |

|

ИНН/КПП |

7710878000/770101001 |

|

Адрес места нахождения |

107078, г. Москва, ул. Нов. Басманная, д.10, стр.1 |

Ниже приведены перечни оцениваемого имущества.

Таблица 8 Перечень объектов оценки

|

№ п/п |

Наименование |

|

1 |

исключительное право на объект интеллектуальной собственности (дизайн карты москвича) |

|

2 |

исключительное право на объект интеллектуальной собственности (логотип карты москвича) |

Описание объектов оценки приведено ниже.

5.2. Описание объектов оценки, информация о правообладателе, балансовая стоимость

В соответствии с Приложением № 1 к Договору № 65/09-2018 от 21 сентября 2018 года Объектом оценки являются исключительное право на объект интеллектуальной собственности (дизайн карты москвича).

Оцениваемые права: исключительные права на дизайн карты москвича.

Правообладатель: ООО «Заказ», юридический адрес: 107078, г. Москва, ул. Нов. Басманная, д.10, стр.1, ОГРН 1107746943347 от 18.11.2010 г.

Сведения о балансовой стоимости не предоставлены.

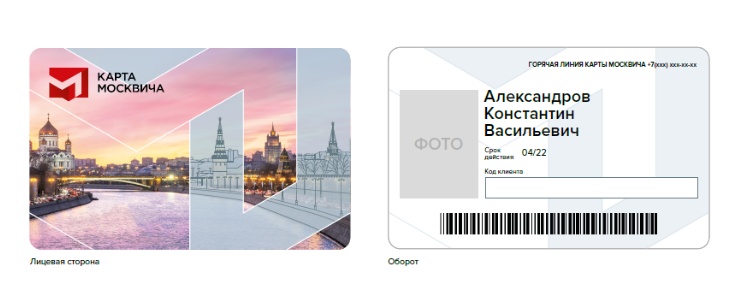

Изображение коммерческого обозначения (дизайн карты москвича)

В соответствии с Приложением № 1 к Договору № 65/09-2018 от 21 сентября 2018 года Объектом оценки являются исключительное право на объект интеллектуальной собственности (логотип карты москвича).

Оцениваемые права: исключительные права на логотип карты москвича.

Правообладатель: ООО «Заказ», юридический адрес: 107078, г. Москва, ул. Нов. Басманная, д.10, стр.1, ОГРН 1107746943347 от 18.11.2010 г.

Сведения о балансовой стоимости не предоставлены.

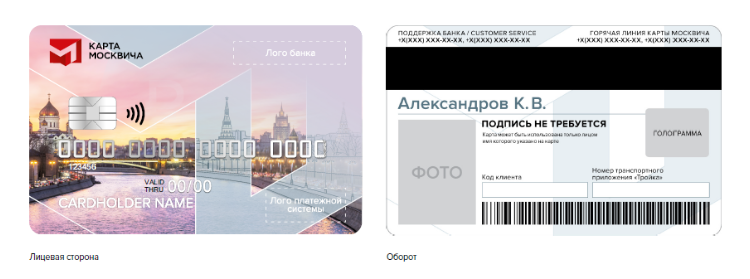

Изображение коммерческого обозначения (логотип карты москвича)

РАЗДЕЛ 6. АНАЛИЗ РЫНКА ОБЪЕКТОВ ОЦЕНКИ

Рынок интеллектуальной собственности является сложной системой, функционирование которой обеспечивается многими элементами и подсистемами. Особенности рынка интеллектуальной собственности обусловлены спецификой обращающегося на этом рынке товара. Кроме того, рынок интеллектуальной собственности подвержен влиянию других национальных рынков и должен рассматриваться с учетом влияния внешних политических, экономических, демографических, социальных и прочих факторов.

Политическая и экономическая ситуация в стране и регионе оказывает значительное влияние на покупательскую активность на рынке интеллектуальной собственности. Состояние экономики и рынка интеллектуальной собственности - взаимосвязанные факторы, наиболее существенно влияющие на стоимость интеллектуальной собственности. Рост вложений в создание объектов НМА оживляет рынок интеллектуальной собственности, что, в свою очередь, способствует развитию экономики страны в целом.

Под восстановлением рыночного равновесия и поддержанием порядка на рынке подразумевается поддержание взаимодействий внутренних элементов системы в пределах, позволяющих ей выполнять определенные функции в рамках более сложной системы, частью которой она является. Рыночные механизмы через спрос и предложение, внутреннюю конкурентную борьбу и переливы капитала образуют сеть обратных связей, которые делают систему способной адаптироваться к внешним воздействиям.

Далее рассмотрим основные макроэкономические показатели развития Российской Федерации на июль 2018г., соответствующие общей политической и социально- экономической обстановке в стране, и оказывающих влияние на развитие рынка интеллектуальной собственности.

6.1. Макроэкономическая ситуация в РФ в июле 2018г.

Общая экономическая и социальная ситуация в стране приведена на основании данных МЭРТ РФ «Картина в экономике в июле 2018 года»[2].

По оценке Минэкономразвития России, ВВП во 2кв18 вырос на 1,8 % г/г. Положительный вклад в динамику ВВП в апреле-июне внесло промышленное производство, профессиональные услуги и финансовая деятельность. Ускорению экономического роста по сравнению с 1кв18 способствовало улучшение ситуации в транспортной отрасли и торговле, а также восстановление динамики строительного сектора. Рост ВВП в целом за январь–июнь оценивается на уровне 1,7 % г/г.

Рост потребительского спроса в апреле–июне ускорился. Темп роста расходов домашних хозяйств на покупку товаров и услуг, рассчитанный по методологии баланса доходов и расходов населения, во 2кв18 вырос до 3,8 % г/г по сравнению с 3,3 % г/г в 1кв18. В июне дополнительную поддержку потребительскому спросу оказывало проведение в России Чемпионата мира по футболу, которое позитивно отразилось на показателях розничной торговли, оборота общественного питания, пассажирских перевозок. Расширение потребления основывается на устойчивом росте заработных плат.

По оценке Минэкономразвития России, темпы роста инвестиций в основной капитал во 2кв18 снизились до 2-3% г/г. Об ухудшении динамики инвестиций по сравнению с 1кв18 свидетельствует замедление роста инвестиционного импорта. В то же время объем строительных работ во 2кв18 увеличился после слабых результатов 1кв18. Выпуск промышленных товаров инвестиционного назначения в апреле–июне продолжал устойчиво расти, при этом рост производства наблюдался как по машиностроительной продукции, так и по строительным материалам.

Уровень безработицы с исключением сезонного фактора с марта сохраняется на рекордно низком уровне (4,8 % SA) в условиях снижения предложения трудовых ресурсов. Сокращение численности рабочей силы происходит главным образом за счет снижения численности занятых, в то время как численность безработных остается относительно стабильной.

Кредит экономике растет умеренными темпами, при этом в структуре портфеля увеличивается доля кредитов физическим лицам. Темп роста кредитов населению продолжает ускоряться и существенно опережать темп роста корпоративного кредитования. В целях ограничения рисков в данном сегменте кредитного рынка Банк России принял решение о повышении с 1 сентября коэффициентов риска по необеспеченным потребительским ссудам, если их полная стоимость превышает 10 % годовых.

Профицит текущего счета платежного баланса во 2кв18 более чем в 11 раз превысил значение предыдущего года. Это было обусловлено в первую очередь значительным ростом физических объемов экспорта основных товаров в условиях крайне благоприятной ценовой конъюнктуры. Одновременно произошло замедление темпов роста импорта (наиболее выраженное по инвестиционным товарам) на фоне ослабления рубля в реальном выражении во 2кв18. С учетом коррекции на сезонность сальдо текущего счета сохранилось приблизительно на уровне предыдущего квартала.

Несмотря на изменение отношения к риску глобальных инвесторов, отток капитала по финансовому счету замедлился. При этом на фоне оттока капитала по государственному сектору и банковскому сектору операции прочих секторов сформировали приток капитала. В результате чистый отток капитала частного сектора был около нулевым во 2кв18 после 21,5 млрд. долл. США кварталом ранее.

Производственная активность

По оценке Минэкономразвития России, ВВП в июне увеличился на 1,1 % г/г после роста на 2,2 % г/г в мае и апреле.

Таблица 9 Показатели промышленного производства

Темпы роста объема строительных работ в июне снова ушли в минус (-1,3 % г/г) после двух месяцев положительной динамики. Замедление было зафиксировано и в сельском хозяйстве, в том числе из-за сложных погодных условий в ряде российских регионов в период посевной (см. врезку «О ситуации в сельском хозяйстве»). Темпы роста промышленного производства, грузооборота транспорта и оптовой торговли в июне также снизились. Единственной «базовой» отраслью, продемонстрировавшей ускорение роста в июне, стала розничная торговля (см. раздел «Внутренний спрос»).

Внутренний спрос

Рост потребительского спроса в июне ускорился, в том числе благодаря проведению в России Чемпионата мира по футболу.

Оборот розничной торговли вырос в июне на 3,0 % г/г (в мае – на 2,4 % г/г), в помесячном выражении с исключением сезонного фактора – на 0,5 % м/м SA. Ускорение роста было более выраженным в сегменте продовольственных товаров (3,2 % г/г в июне против 2,0 % г/г в мае). Активизация спроса в период спортивных соревнований наблюдалась и в сфере общественного питания, где рост ускорился до 4,6 % г/г в июне с 2,1 % г/г в мае.

По оценке Минэкономразвития России, рост инвестиций в основной капитал во 2кв18 замедлился до 2-3 % г/г.

Таблица 10 Показатели потребительской активности

Таблица 11 Показатели инвестиционной активности

Объем работ, выполненных по виду деятельности «Строительство», во 2кв18 увеличился на 0,9 % г/г после слабых результатов 1кв18. Выпуск промышленных товаров инвестиционного назначения в апреле–июне продолжал устойчиво расти (8,9 % г/г по сравнению с 6,8 % г/г в 1кв18), при этом рост производства наблюдался как по машиностроительной продукции, так и по строительным материалам. Вместе с тем инвестиционный импорт машин и оборудования из стран дальнего зарубежья во 2кв18 стабилизировался в абсолютном выражении на уровне около 8,7 млрд. долл. США SA, а его годовые темпы роста снизились импорта внесло основной вклад в снижение темпов роста инвестиций в основной капитал по сравнению с 1кв18 (+3,6 % г/г).

Рынок труда

Продолжается активный рост заработных плат как в бюджетном, так и во внебюджетном секторах.

Согласно отчетным данным Росстата, в мае 2018 года прирост заработных плат сохранился на уровне апреля, как в номинальном, так и в реальном выражении (10,2 % г/г и 7,6 % г/г соответственно), несколько превысив первоначальные оценки, опубликованные в июне.

С учетом низких уровней безработицы потенциал дальнейшего перераспределения рабочей силы от безработных к занятым ограничен.

Таблица 12 Показатели рынка труда

Инфляция

Инфляционное давление в экономике остается низким, несмотря на динамичный рост заработных плат и уверенное восстановление потребительского спроса.

В июле годовые темпы инфляции составили 2,5% г/г (после 2,3% г/г в июне), что совпало с нижней границей прогноза Минэкономразвития России. Ускорение годовой инфляции было обусловлено низкой базой июля 2017 года, что стало следствием смещения графика поступления продукции нового урожая в прошлом году.

В терминах последовательных приростов с устранением сезонности рост цен в июле замедлился до 0,19% м/м SA с 0,44% м/м SA месяцем ранее, при этом снижение темпов роста наблюдалось по всем основным компонентам индекса потребительских цен.

При некотором замедлении месячных темпов роста цен на непродовольственные товары (за исключением подакцизной продукции) и на услуги (за исключением регулируемых цен и тарифов), монетарная инфляция вновь опустилась чуть ниже целевого ориентира Банка России, составив 3,5% м/м SAAR после 4,0% м/м SAAR в мае-июне и 5,1% м/м SAAR в апреле.

Годовые темпы монетарной инфляции в июле сохранились на уровне предыдущего месяца (2,9 % г/г).

Таблица 13 Индикаторы инфляции

6.2. Прогноз социально-экономического развития Российской Федерации на период до 2024 года[3].

Общая характеристика прогноза социально-экономического развития

Разработка прогноза осуществлялась с учетом изменения внутренних и внешних условий, динамики внешнеэкономической конъюнктуры и тенденций развития мировой экономики, а также итогов социально-экономического развития Российской Федерации за январь-июль 2018 г.

Инфляция

До конца текущего года прогнозируется постепенное повышение инфляции (до 3,4% в декабре 2018 г.). Основными факторами ускорения роста цен станут ослабление курса рубля и ускорение роста цен на продовольственные товары (за исключением плодоовощной продукции), что является следствием удорожания кормов для животных на фоне ухудшения прогнозов урожая зерновых в мире.

Повышение ставки НДС с 1 января 2019 г. с 18 % до 20 % затронет около 75 % товаров и услуг, используемых для расчета индекса потребительских цен, а совокупный эффект составит 1,3 % от потребительских расходов. С одной стороны, часть этого эффекта абсорбируется за счет маржи производителей и продавцов. С другой стороны, за повышением цен на отдельные категории товаров последует рост инфляционных ожиданий. Последние два эффекта оцениваются Минэкономразвития России сопоставимыми по масштабу.

В этих условиях с учетом проведения Банком России умеренно жесткой денежно-кредитной политики, направленной на стабилизацию инфляции и сдерживание роста инфляционных ожиданий, инфляция на конец 2019 г. составит 4,3 %, что в целом является незначительным отклонением от целевого ориентира Банка России 4 %. По мере выхода из базы расчета вклада от повышения НДС инфляция опустится ниже 4 %. Прогноз инфляции на конец 2020 г. составляет 3,8 %. В дальнейшем инфляция будет сохраняться на уровне целевого ориентира 4 %.

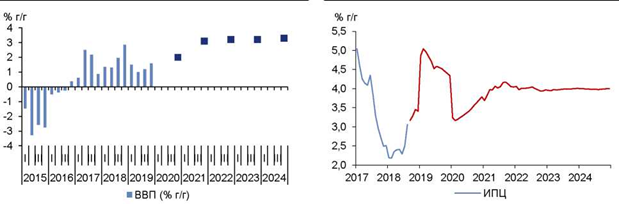

Рисунок 1 Экономический рост и Инфляция

Экономический рост

Рост ВВП в текущем году прогнозируется на уровне 1,8 %. По сравнению с предшествующим годом возрастает вклад внешнего спроса в результате значительного роста экспорта в физическом выражении (как топливно-энергетических товаров, так и товаров несырьевого неэнергетического экспорта). При этом темпы роста внутреннего спроса замедляются: наиболее существенно снизится вклад в прирост ВВП валового накопления. Это является следствием ухудшения настроений бизнеса из-за роста неопределенности относительно применения санкционных мер, повышения волатильности на финансовых рынках, ускорения оттока капитала и роста доходностей долговых ценных бумаг.

Следующий 2019 год можно охарактеризовать как «адаптационный» к принятым решениям макроэкономической политики. По итогам 2019 года, темп роста ВВП прогнозируется на уровне 1,3 %. Временное снижение темпов экономического роста будет связано со следующими факторами:

- Смещенная ближе к середине года активная фаза реализации национальных проектов при росте налоговой нагрузки уже с 1 января 2019 г.;

- Умеренно-жесткая денежно-кредитная политика Банка России, направленная на контроль инфляционных ожиданий.

Однако в целом ускорение инфляции и замедление экономического роста будут носить временный характер. Предложенный Правительством Российской Федерации пакет структурных изменений должен обеспечить выход экономической динамики на более высокую траекторию, необходимую для решения накопившихся проблем социально-экономической сферы.

Ключевыми элементами этого пакета являются:

- Эффективная реализация национальных проектов, охватывающих ключевые направления социально-экономического развития страны, а также комплексного плана развития инфраструктуры;

- Реализация плана действий по повышению уровня инвестиционной активности, включающего набор изменений по улучшению инвестиционного климата, повышению долгосрочной предсказуемости экономического развития, росту уровня конкуренции и эффективности компаний с государственным участием, формированию новых источников финансирования инвестиционной активности, а также изменению отраслевого регулирования;

- Пенсионная реформа, направленная на ускоренный рост уровня пенсионного обеспечения.

С учетом перечисленных мер Минэкономразвития России ожидает постепенного ускорения темпов экономического роста до 2,0 % в 2020 году, и выше уровня в 3,0 %, начиная с 2021 года. При этом структура ВВП по использованию существенно сместится в сторону увеличения вклада инвестиционного спроса. Доля инвестиций в основной капитал в ВВП будет не менее целевого уровня 25 % в 2024 году.

На обеспечение достижения указанного показателя будет направлена реализация Плана действий Правительства Российской Федерации по ускорению темпов роста инвестиций в основной капитал и повышению до 25 % их доли в ВВП. План содержит системные меры, направленные на улучшение условий ведения бизнеса, что будет способствовать трансформации генерируемых компаниями свободных денежных потоков в инвестиции. Это будет достигаться, в частности, с помощью обеспечения стабильных и необременительных условий для бизнеса (что предполагает стабильные налоговые условия, предсказуемое тарифное регулирование, снижение уголовно-процессуальных рисков предпринимательской деятельности, завершение реформы контроля и надзора), а также развитие конкуренции и снижение доли государства в экономике.

При сравнительно стабильной структуре ВВП по доходам структура производства будет отражать изменения, происходящие в структуре внутреннего спроса и внешнего спроса на отечественную продукцию с учетом мер по поддержке экспорта.

Темпы роста промышленного производства предусматриваются в 2018-2024 годах на уровне 1,8-3,3 %. Положительные темпы роста будут показывать все укрупненные сектора промышленности. Существенные вклад в экономический рост продолжат вносить отрасли, реализующие свой экспортный потенциал - пищевая и химическая промышленность. Кроме того, ожидается ускорение темпов роста выпуска продукции металлургии. Рост внутреннего инвестиционного спроса наряду с мерами по обеспечению конкурентоспособности на внешних рынках будет способствовать увеличению производства продукции машиностроения. Кроме того, реализация инфраструктурных проектов с государственным участием обусловит значительное увеличение вклада строительного сектора в экономический рост.

Описанные сдвиги также отразятся на структуре платежного баланса. Поддерживать положительное сальдо текущего счета на всем прогнозном горизонте будет увеличивающийся несырьевой экспорт и экспорт услуг на фоне снижения в стоимостном выражении нефтегазового экспорта. Одновременно прогнозируемое увеличение импорта на фоне опережающего роста инвестиционного спроса (который традиционно является более импортоемким по сравнению с потребительским) станет основным фактором сокращения положительного сальдо текущего счета с 5,8 % ВВП, ожидаемых в 2018 году, до 1,1 -2,0 % ВВП в 2021-2024 годах.

Одновременно ожидается существенное сокращение оттока капитала, которое будет обусловлено как причинами технического характера (связанными с сокращением сальдо текущего счета), так и улучшением инвестиционного климата, и наличием достаточного количества рентабельных инвестиционных проектов внутри страны, увеличением притока прямых иностранных инвестиций (с возможным смещением географии в сторону восточноазиатских стран).

Консервативный сценарий

Консервативный сценарий разработан Минэкономразвития России на основании предположения о существенном замедлении темпов роста мировой экономики, прежде всего, в результате реализации сценария «жесткой посадки» китайской экономики.

Более медленные темпы роста мировой экономики обусловят снижение спроса на энергоресурсы и другие сырьевые товары, следствием чего станет снижение мировых цен на них. Текущая конструкция макроэкономической политики обеспечивает возможность практически полной изоляции внутренних экономических параметров от колебаний цен на нефть. В то же время негативное воздействие на экономический рост в консервативном сценарии будет оказывать слабый внешний спрос на товары российского экспорта.

В этих условиях в консервативном сценарии прогнозируется замедление темпов роста ВВП до 1,0 % в 2019 г. с последующим их восстановлением к 2024 году до 3,0 % по мере реализации комплекса мер, направленных на достижение ключевых национальных целей развития. Инфляция повысится в 2019 году до 4,6 % (с учетом более слабого курса рубля, чем в базовом сценарии) и впоследствии стабилизируется на уровне 4 %.

При этом прогнозируется, что в более жестких внешнеэкономических условиях будут достигнуты национальные цели развития российской экономики, в большей степени определяемые внутриэкономической ситуацией (естественный рост численности населения, повышение ожидаемой продолжительности жизни, рост реальных доходов граждан, снижение уровня бедности, улучшение жилищных условий не менее 5 млн. семей ежегодно, ускорение технологического развития, ускоренное внедрение цифровых технологий).

С учетом ожидаемого в этом сценарии замедления темпов роста мировой экономики темп роста ВВП России на уровне около 3 % в год в 2022-2024 годах будет превышать среднемировые, однако может оказаться недостаточным для вхождения России в число пяти крупнейших экономик мира. Одновременно медленный рост мировой экономики и низкие цены на большинство биржевых товаров формируют риски недостижения целевых показателей по несырьевому неэнергетическому экспорту.

Таблица 14 Сценарии прогноза социально-экономического развития

|

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

|

|---|---|---|---|---|---|---|---|---|

|

Цена на нефть марки «Юралс» (мировые), долларов США за баррель |

||||||||

|

базовый |

53 |

69,6 |

63,4 |

59,7 |

57,9 |

56,4 |

55,1 |

53,5 |

|

консервативный |

53 |

69,6 |

56 |

42,5 |

43,3 |

44,2 |

45 |

45,9 |

|

Индекс потребительских цен на конец года, в % к декабрю |

||||||||

|

базовый |

2,5 |

3,4 |

4,3 |

3,8 |

4 |

4 |

4 |

4 |

|

консервативный |

2,5 |

3,4 |

4,6 |

4 |

4 |

4 |

4 |

4 |

|

Валовой внутренний продукт, % |

||||||||

|

базовый |

1,5 |

1,8 |

1,3 |

2 |

3,1 |

3,2 |

3,3 |

3,3 |

|

консервативный |

1,5 |

1,8 |

1 |

1,9 |

2,5 |

2,9 |

3 |

3 |

|

Инвестиции в основной капитал, % |

||||||||

|

базовый |

4,4 |

2,9 |

3,1 |

7,6 |

6,9 |

6,6 |

6,4 |

6,1 |

|

консервативный |

4,4 |

2,9 |

2,5 |

6,3 |

5,3 |

5,4 |

5,2 |

4,8 |

|

Промышленность, % |

||||||||

|

базовый |

2,1 |

3 |

2,4 |

2,7 |

3,1 |

3,1 |

3,2 |

3,3 |

|

консервативный |

2,1 |

3 |

1,8 |

2,5 |

2,8 |

2,9 |

3 |

3,1 |

|

Реальные располагаемые доходы населения, % |

||||||||

|

базовый |

-0,7 |

3,4 |

1 |

1,7 |

2,2 |

2,3 |

2,4 |

2,5 |

|

консервативный |

-0,7 |

3,4 |

0,7 |

1,6 |

1,8 |

2 |

2,1 |

2,3 |

|

Реальная заработная плата, % |

||||||||

|

базовый |

2,9 |

6,9 |

1,4 |

1,9 |

2,5 |

2,8 |

2,7 |

2,9 |

|

консервативный |

2,9 |

6,9 |

1,2 |

1,8 |

2 |

2,5 |

2,4 |

2,6 |

|

Оборот розничной торговли, % |

||||||||

|

базовый |

1,3 |

2,9 |

1,7 |

2 |

2,6 |

2,6 |

2,7 |

2,8 |

|

консервативный |

1,3 |

2,9 |

1,3 |

1,8 |

2,2 |

2,3 |

2,5 |

2,7 |

|

Экспорт товаров, млрд. долларов США |

||||||||

|

базовый |

353,5 |

439,4 |

437 |

435,1 |

444,5 |

460,9 |

482,9 |

505,5 |

|

консервативный |

353,5 |

439,4 |

407,1 |

379 |

391,1 |

408,9 |

430,4 |

451 |

|

Импорт товаров, млрд. долл. США |

||||||||

|

базовый |

238,1 |

257,7 |

271,7 |

289,3 |

308,7 |

327,1 |

346,4 |

365,4 |

|

консервативный |

238,1 |

257,7 |

260,5 |

257,7 |

276,3 |

294,3 |

312,8 |

332,6 |

6.3. Краткий обзор политической и социально-экономической обстановки в г. Москве по итогам I полугодия 2018 года[4].

За январь-июнь 2018 г. инфляция в Москве составила 2,6% (+0,5 п.п. к общероссийскому уровню, -0,7 п.п. к январю-июню 2017 г.)

Объем промышленного производства в Москве остается в положительной зоне, в январе-мае 2018 отмечен рост на 20,1% по сравнению с аналогичным периодом 2017 г.

В мае 2018 г. рост производства относительно апреля 2018 г. составил 14,2%, относительно мая 2017 г. - 5,8%. Объем производства обрабатывающих отраслей промышленности за январь-май 2018 года вырос на 28,2%.

Объем инвестиций в основной капитал крупных и средних организаций Москвы (по полному кругу хозяйствующих субъектов) в январе-марте 2018г. составил 290,7 млрд руб. (100,4% к уровню января-марта 2017 г.) 41,5% от общего объема вложено в приобретение машин, оборудования, транспортных средств, производственного и хозяйственного инвентаря, 33,2% - в нежилые здания и сооружения и в улучшение земель.

На рынке инвестиций в недвижимое имущество Москвы второй квартал подряд зафиксирован спад, по итогам 2 квартала 2018 общий объем инвестиций в недвижимое имущество Москвы составил 32 649 млн RUB (527 млн USD), +1% в USD и +10% в RUB к объему за 1 кв. 2018 г. и в 2,5 раза ниже среднего квартального уровня за 2017 г.

Внешнеторговый оборот Москвы по итогам 1 квартала 2018 г. увеличился на 28,9% по сравнению с 1 кварталом 2017 г. и составил в текущих ценах 71,6 млрд. USD, в том числе экспорт – 47,5 млрд. USD, (+31,6% к 1 кварталу 2017 г.), импорт – 24,1 млрд. USD (+23,8% к 1 кварталу 2017 г.)

Положительное сальдо торгового баланса составило 24,4 млрд. USD (в 1 квартале 2017 г. положительное сальдо 16,6 млрд. USD).

Лидерами торговли с Москвой из числа стран дальнего зарубежья были Китай, Германия, Нидерланды, ближнего зарубежья – Белоруссия, Казахстан, Украина.

Таблица 15 Социально-экономическое положение в г. Москве в январе-июле 2018 года

|

Июль 2018г. |

Июль 2018г. в % к июлю 2017г. |

Январь-июль 2018г. |

Январь-июль 2018г. в % к январю-июлю 2017г. |

Справочно январь-июль 2017г. в % к январю-июлю 2016г. |

|

|---|---|---|---|---|---|

|

Индекс промышленного производства1) |

х |

94.6 |

х |

115.7 |

97.6 |

|

Грузооборот автомобильного транспорта2), млрд. т-км |

0.5 |

85.9 |

3.6 |

104.8 |

101.1 |

|

Оборот розничной торговли, млрд. рублей |

377.7 |

102.3 |

2612.6 |

102.7 |

100.1 |

|

Объем платных услуг населению, млрд.рублей |

156.0 |

104.4 |

987.3 |

106.2 |

97.7 |

|

Внешнеторговый оборот, млн.долларов США#) |

24381.5 |

121.7 |

145492.8 |

127.6 |

132.6 |

|

в том числе: |

|||||

|

экспорт товаров |

15398.3 |

133.3 |

94785.7 |

133.4 |

133.6 |

|

импорт товаров |

8983.2 |

105.9 |

50707.1 |

118.1 |

130.9 |

|

Индекс потребительских цен |

100.2 |

103.1 |

х |

103.3 |

105.4 |

|

Индекс цен производителей промышленных товаров1) |

100.9 |

110.1 |

х |

107.5 |

107.7 |

|

Среднемесячная начисленная заработная плата одного работника3) |

|||||

|

номинальная, рублей |

81063.94) |

113.65) |

81269.46) |

113.57) |

106.18) |

|

реальная |

х |

110.05) |

х |

109.97) |

100.78) |

|

Численность официально зарегистрированных безработных на конец периода, тыс. человек |

25.5 |

86.7 |

28.2 |

86.1 |

72.4 |

|

1)По видам деятельности "Добыча полезных ископаемых", "Обрабатывающие производства", "Обеспечение электрической энергией, газом и паром; кондиционирование воздуха", "Водоснабжение; водоотведение, организация сбора и утилизации отходов, деятельность по ликвидации загрязнений". Данные по автомобильному транспорту – по организациям, не относящимся к субъектам малого предпринимательства, средняя численность работников которых превышает 15 человек. Предварительные данные по хозяйственным видам экономической деятельности. По крупным, средним и малым предприятиям за июнь 2018г. Июнь 2018г. в % к июню 2017г. Январь-июнь 2018г. Январь-июнь 2018г. в % к январю-июню 2017г. Январь-июнь 2017г. в % к январю-июню 2016г. #)Данные по внешнеторговому обороту, экспорту и импорту товаров за соответствующие периоды июня и января-июня 2018 г. и 2017 г. |

|||||

Выводы

К концу 2 квартала 2018 года сложилась разнонаправленная динамика макроэкономических показателей. Цены на нефть Brent достигли рекордных уровней с конца 2014 года в $78/баррель. Тренд на положительную динамику сохраняется в результате геополитических факторов - усилий ОПЕК+, прогнозов о вероятном дефиците нефти и планов санкционной политики США. Относительно слабый из-за фискального правила рубль поддерживает экспорт.

ЦБ РФ отложил ослабление внутренних финансовых условий, сохранив ключевую ставку на уровне 7,25%, и одновременно повысив прогноз по инфляции до 3,5-4,0% на 2018 г. и до 4,0- 4,5% на 2019 г. (первоначальный прогноз - 3,0-4,0% в 2018 и около 4,0% в 2019).

Условия стабильной неопределенности привели к более слабому ВВП, чем ожидалось в начале 2018 года (1,3%). Тем не менее, прогноз по ВВП остается конструктивным и предполагает рост по итогам 2018 года в пределах 1,5-2% (по оценке ЦБ РФ).

Во 2 квартале 2018 года Москва продолжает демонстрировать положительную динамику основных макроэкономических показателей: инфляция составила 2,6% (-0,7 пп. к январю- июню 2017 г.), объем промышленного производства, инвестиции в основной капитал и внешнеторговый оборот остаются в положительной зоне. В результате воздействия геополитических факторов (новых санкций США, ослабления рубля и высокой волатильности рынков) на рынке инвестиций Москвы второй квартал подряд зафиксирован спад.

6.4. Краткий анализ рынка нематериальных активов

Определение сегмента рынка Объектов оценки

С учетом результатов анализа типовых активов, а также опыта оценочного сообщества, выде-ляют следующие основные категории НМА[5]

- Технологические НМА:

- изобретения, полезные модели, промышленные образцы;

- секреты производства (ноу-хау);

- топологии интегральных микросхем;

- конструкторская и техническая документация;

- технические условия;

- учебно-методические материалы.

- Маркетинговые НМА:

- товарные знаки;

- коммерческие обозначения

- доменные имена.

- НМА, связанные с обработкой данных:

- программное обеспечение;

- базы данных.

- Контрактные НМА:

- контракты на условиях лучше рыночных;

- лицензионные договоры;

- договоры франчайзинга.

В соответствии с приведенной выше классификацией, Объекты исследования относятся к маркетинговым НМА. Возникает вопрос: «Чем различаются между собой товарный знак и коммерческое обозначение?» Ответить на этот вопрос можно только сравнив характеристики этих инструментов.

Изучение положений о товарных знаках и коммерческом обозначении позволяет составить следующую сравнительную характеристику этих средств индивидуализации.

Таблица 16 Основные характеристики товарного знака и коммерческого обозначения

|

Основные характеристики коммерческого обозначения |

Основные характеристики товарного знака (знака обслуживания) |

|---|---|

|

Служит для индивидуализации юридического лица – организации или индивидуального предпринимателя |

Служат для индивидуализации товаров и услуг юридических лиц и индивидуальных предпринимателей, а не предприятий и организаций |

|

Не подлежит государственной регистрации |

Подлежит государственной регистрации с выдачей свидетельства |

|

Правообладателем является юридическое лицо или индивидуальный предприниматель |

Правообладателем является юридическое лицо или индивидуальный предприниматель |

|

Может быть только одно в организации |

Количество не лимитируется |

|

Его употребление должно быть известно на определенной территории |

Действительно на территории всей РФ и в странах регистрации |

|

Должны обладать различительной способностью |

Должны обладать различительной способностью |

|

Не должно быть сходным до степени смешения с фирменными наименованиями, товарными знаками и коммерческими обозначениями других организаций |

Не должны быть сходны до степени смешения с другими товарными знаками, коммерческими обозначениями, фирменными наименованиями, государственными символами и т.п. |

|

Должно непрерывно использоваться с временным разрывом не более одного года |

Правовая охрана прекращается, если не использовался непрерывно более 3-х лет |

|

Может включать элементы фирменного наименования |

Коммерческое обозначение или отдельные элементы этого наименования могут быть использованы правообладателем в принадлежащем ему товарном знаке |

|

Может указываться на вывесках, бланках, в счетах и на иной документации, в объявлениях и рекламе, на товарах или их упаковках и т.п. |

Размещаются на товарах, этикетках, упаковках, при оказании услуг, в предложениях, рекламе и т.п. |

|

Может применяться для индивидуализации нескольких предприятий одного юридического лица |

Может быть коллективным |

|

Относится к организации и может быть использован во всех её атрибутах, а также в описании товаров |

Относится к определенному перечню товаров, заявленных при регистрации |

Отличие товарного знака и логотипа в том, что товарный знак — это юридическая категория, способ защиты авторских прав. Логотип — это графическое изображение, которое несет смысловую нагрузку, ассоциируется у целевой аудитории с организацией либо товарами, которые она производит.

Подводя итог разделу посвященному определению сегмента рынка объектов оценки, можно заключить, что основное отличие между объектами оценки и товарными знаками в наличие правовой защиты в виде регистрации. Поэтому оценщик считает возможным рассмотрение объектов оценки в качестве торговых знаков с учетом корректировки на организацию и поддержание правовой защиты (регистрации).

Анализ рынка товарных знаков.

Товарный знак - обозначение (словесное, изобразительное, комбинированное или иное), «служащее для индивидуализации товаров юридических лиц или индивидуальных предпринимателей». Законом признаётся исключительное право на товарный знак, удостоверяемое свидетельством на товарный знак. Правообладатель товарного знака имеет право его использовать, им распоряжаться и запрещать его использование другими лицами (под «использованием» здесь подразумевается лишь использование в гражданском обороте и лишь в отношении соответствующих товаров и услуг, в отношении которых этот товарный знак зарегистрирован).

Товарные знаки могут быть изобразительными, словесными, комбинированными, звуковыми, трехмерными — представляющими собой упаковку товаров или сами товары. Кроме того, могут быть, конечно, защищены и цветовые решения товарных знаков, то есть товарный знак защищается в той цветовой гамме, в которой он был подан на регистрацию.

Словесный — только шрифтовая композиция. Словесные знаки составляют 80 % от всех существующих товарных знаков. Такими знаками могут быть личные имена («Алёнка», «Тинькофф»); придуманные новообразования (Xerox, Kodak); аббревиатуры (ТНТ).

Изобразительный — обозначение, не содержащее словесных элементов. Представляет собой абстрактные или конкретные изображения. При этом регистрация натуральных изображений товаров запрещена.

Комбинированный – в состав которого входят в различных комбинациях словесные и изобразительные составляющие. Именно комбинированные знаки в теории дизайна называют логотипом.

Встречаются новые виды товарного знака, фигурирующие на рынке, например, товарный знак в виде голограммы на кредитной карточке, изображение которого меняется в зависимости от угла зрения. В некоторых странах существуют обонятельные знаки, когда определённый запах может быть защищён в качестве товарного знака.

Правообладатель не может контролировать товарный знак, сходный с принадлежащим ему, если не сможет доказать, что они «совпадают до степени смешения».

Существует целый ряд разнообразных обозначений, используемых как товарные знаки, одна- ко всегда действуют два одинаковых условия: знак должен обладать различительной способностью и не должен вводить в заблуждение[6].

В современном отечественном бизнесе наблюдается явный переход от неприятия интеллектуальной собственности, в том числе товарных знаков, к стратегическому управлению этими корпоративными активами. С каждым годом в России оформляется все больше патентов, регистрируется все больше товарных знаков. Еще несколько лет назад подавляющее большинство отечественных руководителей просто не понимали ценность и коммерческую выгоду от надлежащим образом оформленных прав на интеллектуальную собственность. Сегодня ситуация меняется, и российские предприниматели потихоньку начинают приходить к тому, что интеллектуальная собственность может легко напрямую конвертироваться в деньги. Оформление прав на интеллектуальную собственность или регистрация товарного знака, логотипа, названия фирмы и бренда имеет ряд неоспоримых преимуществ для предпринимателя, как начинающего, так и для тех, чей бизнес уже стабилен. Если брать компании из стран с более развитой капиталистической системой, чем в России (прежде всего речь идет о компаниях западноевропейских и североамериканских), то до 70-80% капитализации таких предприятий составляет интеллектуальная и промышленная собственность. В России же она составляет в среднем около 0,3% капитализации компаний. По зарубежным данным, дополнительная прибыль, связанная с применением товарного знака, может составлять от 15 до 30%. Кроме того, регистрация товарного знака в установленном законом порядке помогает защитить продукцию компании от подделок, оградить рынок от конкурентов, а потребителей от введения в заблуждение. Регистрирующим органом является государственный орган «Роспатент» или Федеральная служба по интеллектуальной собственности. Существует 3 варианта регистрации товарного знака в «Роспатенте»: предприниматель может зарегистрировать товарный знак самостоятельно, обратиться в юридическую компанию широкого профиля или обратиться в специализированное агентство по защите интеллектуальной собственности. Товарный знак является реальным активом компании, имеющий вполне определенную рыночную стоимость, являющийся одним из главных элементов маркетинговой политики фирмы и представляющий собой гарантию качества и обеспечение безопасности потребителя.

Действующее российское законодательство предоставляет весьма широкий круг мер для правовой защиты объекта интеллектуальной собственности. В том числе и товарного знака. «Лицензированный» потерпевший при незаконном использовании товарного знака в качестве потерпевшего выступает, прежде всего, сам владелец товарного знака. Он имеет право на возмещение убытков. Собственник товарного знака, наряду с другими убытками, в качестве своей упущенной выгоды в соответствии с п. 2 ст. 15 ГК РФ4 может рассматривать доходы, полученные лицом, незаконно использовавшим принадлежащий потерпевшему товарный знак. В соответствии с законом ему возмещаются все убытки, включая, несомненно, и доказанную им упущенную выгоду13.

В 2017 году наблюдался заметный рост поступления заявок, поданных на государственную регистрацию товарных знаков и знаков обслуживания (далее—товарный знак). По сравнению с предыдущим отчетным периодом увеличение составило 13,5%. По международной процедуре поступление увеличилось на 21,6%, при этом количественный рост заявок, поданных российскими заявителями, остается весьма внушительным. Несмотря на летний период, в который ежегодно наблюдается спад активности заявителей, полугодии 2017 года отмечался значительный рост числа поданных заявок. Как представляется, увеличению роста поступления заявок в 4 квартале 2017 года могли способствовать, в том числе, изменения в порядке уплаты пошлин за осуществление Роспатентом юридически значимых действий. Так, с 6 октября 2017 года вступили в силу изменения в Положение о пошлинах, которыми предусмотрено уменьшение размера пошлин на 30% при обращении за осуществлением юридически значимых действий в электронной форме, что делает более доступным получение правовой охраны товарного знака для представителей малого бизнеса.

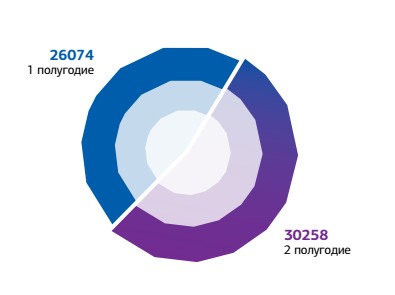

Рисунок 2 Распределение поданных в 2017 году заявок на государственную регистрацию товарного знака по полугодиям

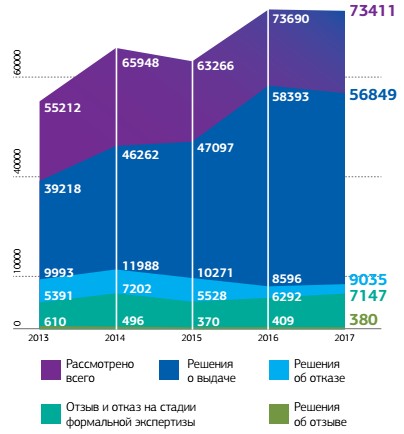

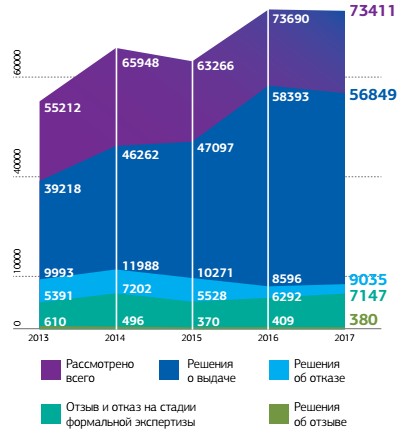

Рисунок 3 Динамика подачи и рассмотрения заявок на государственную регистрацию то- варного знака Российской Федерации в 2013–2017 гг.

В отчетном году отмечается ухудшение показателей по рассмотренным заявкам. Несмотря на примерно равное количество рассмотренных в 2016 и 2017 годах заявок, количество решений о предоставлении правовой охраны товарному знаку значительно меньше по сравнению с 2016 годом. При этом наблюдается рост решений об отказе как на стадии формальной экспертизы, так и на стадии экспертизы заявленного обозначения.

Рисунок 4 Динамика подачи и рассмотрения заявок на государственную регистрацию товарного знака Российской Федерации в 2013–2017 гг.

Поскольку в отчетном периоде не происходило существенного изменения нормативно- правовой базы, а также правоприменительной практики по экспертизе заявок на товарные знаки, представляется, что ухудшение показателей может быть связано непосредственно с действиями заявителей.

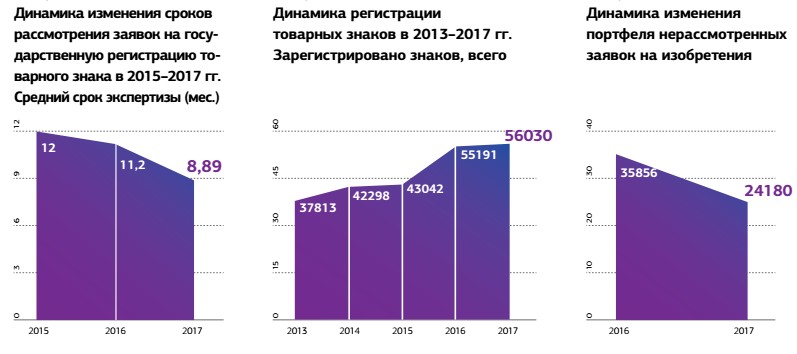

Одной из положительных тенденций в 2017 году явилось то, что при постоянном росте числа поступающих заявок Роспатенту удалось не только удержать сроки рассмотрения заявок на уровне 2016 года, но и продолжить курс, направленный на их снижение. Кроме того, в отчетном периоде увеличилось число зарегистрированных товарных знаков.

Рисунок 5 Динамика изменения показателей за 2015-2017 гг.

Анализ сделок (лицензионных договоров и договоров об отчуждении исключительного права)

Если брать компании из стран с более развитой капиталистической системой, чем в России (прежде всего речь идет о компаниях западноевропейских и североамериканских), то до 70-80% капитализации таких предприятий составляет интеллектуальная и промышленная собственность. В России же она составляет в среднем около 0,3% капитализации компаний. По зарубежным данным, дополнительная прибыль, связанная с применением «хорошего» товарного знака, может составлять от 15 до 30%.

Ежегодно от продажи запатентованной интеллектуальной собственности США получают 150 млрд. долларов. Это - 12% вклада в американское ВВП. 7-8% процентов к ВВП от продажи интеллектуальной собственности получает Германия, 20% - Финляндия. Российский доход от оборота интеллектуальной собственности составляет лишь 1% ВВП.

По словам В. Лопатина, директора Республиканского научно-исследовательского института интеллектуальной собственности (РНИИИС), преимущество в мировой конкуренции будет на той стороне, которая наращивает потенциал «четвертой корзины мировой торговли», т.е. «рынка интеллектуальной собственности, где наряду с товарами и услугами интеллектуальная собственность создает добавленную стоимость, позволяющую капитализировать активы компаний и привлекать новые инвестиции».

Товарный знак является реальным активом компании, имеющий вполне определенную рыночную стоимость, являющийся одним из главных элементов маркетинговой политики фирмы и представляющий собой гарантию качества и обеспечение безопасности потребителя.

Таблица 17 Динамика подачи и рассмотрения заявок на государственную регистрацию товарного знака Российской Федерации в 2013-2017 гг.

Таблица 18 Динамика регистрации товарных знаков

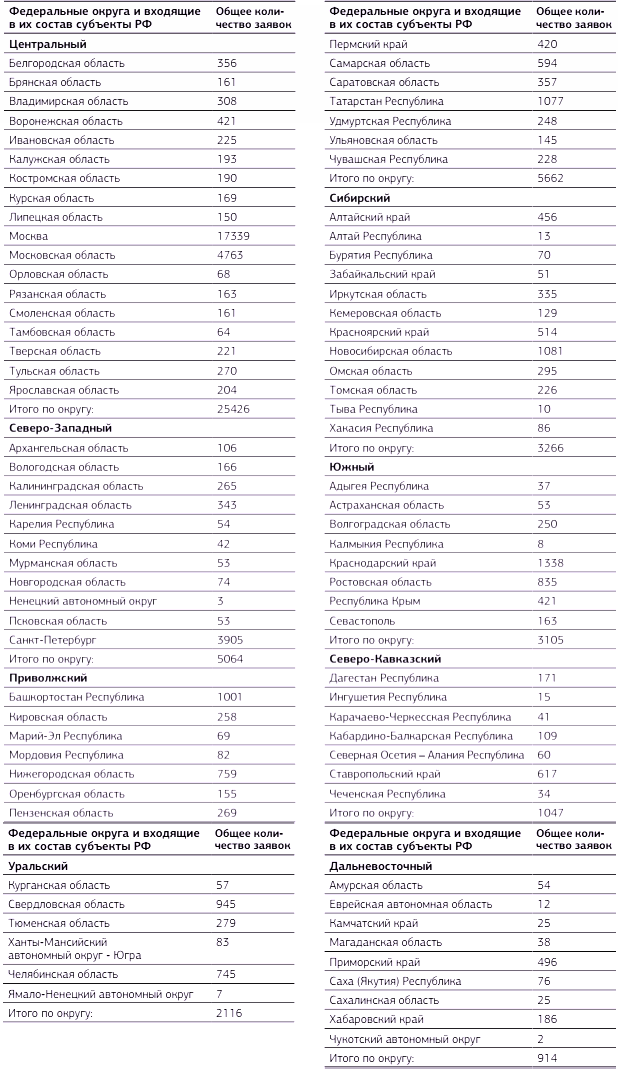

Таблица 19 товарные знаки и знаки обслуживания: распределение поданных в 2017 году российскими заявителями заявок по федеральным округам Российской Федерации

Анализ основных факторов, влияющих на спрос, предложение и цены сопоставимых с Объектом оценки объектов

Ставки роялти

На рынке отсутствует информация о ставках роялти, используемых при заключении лицензионных договоров по отрасли «Социальные проекты»

Срок жизни товарных знаков

В соответствии со ст. 1491 «Гражданского кодекса Российской Федерации (часть четвертая)» от 18.12.2006 г. № 230-ФЗ (ред. от 03.07.2016 г.), исключительное право на товарный знак действует в течение десяти лет с даты подачи заявки на государственную регистрацию товарного знака в федеральный орган исполнительной власти по интеллектуальной собственности либо в случае регистрации товарного знака по выделенной заявке с даты подачи первоначальной заявки. Срок действия исключительного права на товарный знак может быть продлен на десять лет по заявлению правообладателя, поданному в течение последнего года действия этого права. Продление срока действия исключительного права на товарный знак возможно неограниченное число раз.

По состоянию на дату оценки не существует ни одной модели, которая позволяла бы с точностью оценить срок экономической жизни товарных знаков[9]. Отметим, что при грамотном управлении брендом срок жизни может быть очень длительным. Многие из известных брендов начинали историю ещё больше ста лет назад и за это время только приумножили свою популярность[10].

Выводы:

Товарный знак - обозначение (словесное, изобразительное, комбинированное или иное), «служащее для индивидуализации товаров юридических лиц или индивидуальных предпринимателей». Законом признаётся исключительное право на товарный знак, удостоверяемое свидетельством на товарный знак.

Товарный знак является реальным активом компании, имеющий вполне определенную рыночную стоимость, являющийся одним из главных элементов маркетинговой политики фирмы и представляющий собой гарантию качества и обеспечение безопасности потребителя.

Оцениваемые НМА можно отнести к следующей группе: маркетинговые НМА.

Обзор сделок по продаже товарных знаков

По состоянию на дату оценки реальных сделок по купле-продаже товарных знаков, имеющих историю деятельности на рынке, не выявлено. Специализированные компании (в основном – компании, осуществляющие услуги в области инноваций) предлагают к продаже словесные, изобразительные и комбинированные товарные знаки, которые зарегистрированы в Роспатенте, но не имеют истории – продукция/услуги, маркированные этими товарными знаками, не производилась/не оказывались. В этом случае цена товарного знака не указывается, является договорной.

Возможно приобретение франшиз на товарный знак, но стоимость лицензии в каждом случае определяется индивидуально, в зависимости от условий.

Вывод:

Рынок купли-продажи товарных знаков, имеющих историю деятельности, отсутствует или носит закрытый характер. Цена лицензии рассчитывается в каждом случае индивидуально, исходя из условий лицензионного договора.

Результаты анализа рыночной ситуации

Результатом анализа рыночной ситуации является позиционирование объекта оценки на рын ке с выводами о типичном покупателе, среднерыночном периоде экспозиции актива данного типа на открытом рынке, вероятном характере использования объекта.

Позиционирование объекта оценки

В результате обзора рынка Объект оценки можно позиционировать как нематериальный актив– право пользования логотипом и дизайном карты москвича.

Оцениваемый НМА отвечает критериям признания нематериальных активов только в соответствии с РСБУ. В соответствии с МСФО оцениваемый товарный знак не отвечает критериям признания по критерию «Будущие экономические выгоды», так как предоставления карты москвича является частью социальных программ г. Москвы.

Сделки и предложения по купле-продаже товарных знаков социальноорентированных предприятий по состоянию на дату оценки на рынке не представлены, т.е. ценовая информация отсутствует.

Принимая во внимание отсутствие сделок/предложений по купле-продаже товарных знаков, что вполне объяснимо для данного типа активов (ярко выраженная индивидуальность), определение ликвидности и рыночного срока экспозиции такого рода активов не представляется возможным.

РАЗДЕЛ 7. ОПИСАНИЕ ОСНОВНЫХ МЕТОДОЛОГИЧЕСКИХ ПОЛОЖЕНИЙ ОЦЕНКИ

7.1. Основные определения и понятия[11]

Оценочная деятельность - деятельность субъектов оценочной деятельности, направленная на установление в отношении объектов оценки рыночной или иной стоимости.

Цель оценки - определение стоимости объектов оценки, вид которой определяется в задании на оценку.

Объекты оценки - объекты гражданских прав, в отношении которых законодательством Российской Федерации установлена возможность его участия в гражданском обороте.

Рыночная стоимость – наиболее вероятная цена, по которой объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда:

- одна из сторон сделки не обязана отчуждать объекты оценки, а другая сторона не обязана принимать исполнение;

- стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

- объекты оценки представлены на открытый рынок в форме публичной оферты;

- цена сделки представляет собой разумное вознаграждение за объекты оценки, и принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны не было;

- платеж за объекты оценки выражен в денежной форме.

Ликвидационная стоимость – стоимость, отражающая наиболее вероятную цену, по которой данный объект оценки может быть отчужден за срок экспозиции объекта оценки, меньший типичного срока экспозиции для рыночных условий, в условиях, когда продавец вынужден совершить сделку по отчуждению имущества;

Ликвидность – характеристика того, насколько быстро можно продать по цене адекватной рыночной стоимости объект недвижимого имущества на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на сделке не отражаются какие- либо чрезвычайные обстоятельства.

Доходный подход - совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от использования объекта оценки.

Доходный подход применяется, когда существует достоверная информация, позволяющая прогнозировать будущие доходы, которые объект оценки способен приносить, а также связанные с объектом оценки расходы.

Сравнительный подход - совокупность методов оценки стоимости объекта оценки, основанных на сравнении объекта оценки с объектами - аналогами объекта оценки, в отношении которых имеется информация о ценах.

Затратный подход - совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для воспроизводства либо замещения объекта оценки с зачетом износа и устаревания.

Затраты на воспроизводство объекта оценки - затраты, необходимые для создания точной копии объекта оценки с использованием применявшихся при создании объекта оценки материалов и технологий.

Затраты на замещение объекта оценки - затраты, необходимые для создания аналогичного объекта с использованием материалов и технологий, применяющихся на дату оценки.

Объект - аналог - объект, сходный объекту оценки по основным экономическим, материальным, техническим и другим характеристикам, определяющим его стоимость.

Метод оценки - способ расчета стоимости объекта оценки в рамках одного из подходов к оценке.

Цена - денежная сумма, предлагаемая или уплаченная за объект оценки или его аналог.

Срок экспозиции - период времени, начиная с даты представления на открытый рынок (публичная оферта) объекта оценки до даты совершения сделки с ним.

7.2. Последовательность определения стоимости Объектов оценки

В соответствии с п. 23 гл. V Федерального стандарта оценки «Общие понятия оценки, подходы к оценке и требования к проведению оценки (ФСО №1)» проведение оценки объекта включает в себя следующие последовательные этапы:

- Заключение договора на проведение оценки, включающего задание на оценку;

- Сбор и анализ информации, необходимой для проведения оценки;

- Применение подходов к оценке, включая выбор методов оценки и осуществление необходимых расчетов;

- Согласование (в случае необходимости) результатов применения подходов к оценке и определение итоговой величины стоимости объектов оценки;

Составление отчета об оценке.

Описание основных подходов при оценке объектов интеллектуальной собственности и нематериальных активов. Алгоритм оценки объектов интеллектуальной собственности

Оценка интеллектуальной собственности

Имущественные права на использование ИС оцениваются в денежном выражении и учитываются на балансе в качестве «нематериальных основных фондов» и «нематериальных активов» предприятия, поскольку хозяйственные общества и товарищества, кооперативные и иные предприятия, созданные в качестве собственников имущества и являющиеся юридическими лицами, обладают правом собственности на имущество, переданное им в качестве вкладов и других взносов участников.

Важным на практике является правильное оформление первичных стоимостных документов где отражается стоимость приобретения (создания) ИС и величина затрат, необходимых для приведения объекта ИС в состояние, пригодное для его использования на предприятии.

Сложность оценки ИС обусловлена тем обстоятельством, что, несмотря на публикуемые иногда в печати заявления, принципиально невозможно разработать «единую универсальную» методику оценки, поскольку каждый из объектов ИС должен быть не только оригинальным (по определению), но и условия практического использования различных объектов ИС в производственной деятельности разных предприятий, как правило, принципиально различны.

Поэтому следует иметь в виду, что «единая» методика принципиально не может учитывать всю совокупность конкретных особенностей практического использования конкретных объектов ПС, поэтому на практике обычно проводят расчет обоснованной рыночной стоимости объектов ИС.

5.1.2. Подходы к оценке объектов интеллектуальной собственности

Согласно ФСО №1 п. 11 Основными подходами, используемыми при проведении оценки, являются сравнительный, доходный и затратный подходы. При выборе используемых при проведении оценки подходов следует учитывать не только возможность применения каждого из подходов, но и цели и задачи оценки, предполагаемое использование результатов оценки, допущения, полноту и достоверность исходной информации.

Каждый из этих подходов имеет определенные ограничения с точки зрения возможности получения достоверного результата оценки. При определении искомой расчетной величины желательно применить все три подхода к оценке, когда это возможно, а затем выполнить согласование результатов оценки, полученных различными подходами. Однако, в силу различных обстоятельств, например, уровня развития рынка данного вида имущества, типичности способов приобретения, степени достоверности и полноты исходных данных, доступных для проведения оценки, как правило, предпочтение может быть отдано одному (двум) из указанных подходов к оценке, так как другие (другой) не обеспечивают достаточной для проведения согласования результатов точности оценки.

Доходный подход

Общие принципы

Основным подходом определения стоимости прав на объекты ИС считается доходный подход в широком понимании. Сравнительный и затратный подходы могут использоваться в качестве дополнения к доходному подходу.

Использование доходного подхода осуществляется при условии возможности получения доходов (выгод) от использования интеллектуальной собственности.

Доходом от использования интеллектуальной собственности является разница за определенный период времени между денежными поступлениями и денежными выплатами (т.е. денежный поток), получаемая правообладателем за предоставленное право использования интеллектуальной собственности.

Основными формами денежных поступлений являются платежи за предоставленное право использования интеллектуальной собственности, например, роялти, паушальные платежи и другие.

Величина платежей за предоставленное право использования интеллектуальной собственности рассчитывается на основе наиболее вероятного значения, которое может сложиться, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине платежей не отражаются какие-либо чрезвычайные обстоятельства.

Основными формами выгод от использования интеллектуальной собственности являются:

- экономия затрат на производство и реализацию продукции (работ, услуг) и/или на инвестиции в основные и оборотные средства, в том числе фактическое снижение затрат, отсутствие затрат на получение права использования интеллектуальной собственности (например, отсутствие лицензионных платежей, отсутствие необходимости выделения из прибыли наиболее вероятной доли лицензиара);

- увеличение цены единицы выпускаемой продукции (работ, услуг);

- увеличение физического объема продаж выпускаемой продукции (работ, услуг);

- снижение выплат налогов и (или) иных обязательных платежей;

- сокращение платежей в счет обслуживания долга;

- снижение риска получения денежного потока от использования объекта оценки;

- улучшение временной структуры денежного потока от использования объекта оценки;

- различные комбинации указанных форм.

Определение рыночной стоимости интеллектуальной собственности с использованием доходного подхода осуществляется с использованием двух модификаций:

путем дисконтирования денежных потоков от использования интеллектуальной собственности (для объектов оценки, приносящих за равные периоды времени денежные потоки от использования интеллектуальной собственности, не равные по величине между собой);

капитализации денежных потоков от использования интеллектуальной собственности (для объектов оценки, приносящих за равные периоды времени денежные потоки от использования интеллектуальной собственности, равные по величине между собой или изменяющиеся одинаковыми темпами).

Основные методы доходного подхода:

1) метод освобождения от роялти;

2) метод преимущества в доходах (в прибыли);

3) метод выигрыша в себестоимости;

4) метод дробления прибыли;

5) методы избыточных прибылей.

Метод освобождения от роялти

Этот метод несет черты как доходного, так и сравнительного подхода.

Он является одним из основных методов доходного подхода в оценке стоимости прав на объекты интеллектуальной собственности. Кроме этого метод освобождения от роялти может также применяться при оценке исключительных прав на интегральные микросхемы и некоторые разновидности программ для ЭВМ. При оценке прав на «ноу-хау» его применимость ограничена, так как права на «ноу-хау» редко реализуются отдельно от патентных прав.

При использовании этого метода необходимо определить:

какой поток доходов мог бы генерировать тот или иной объект ИС правообладателю, если бы был заключен лицензионный договор;

от каких платежей освобождается правообладатель в связи с тем, что ему как собственнику объекта ИС не нужно платить роялти за право использования его в производстве.

Согласно методу освобождения от роялти стоимость интеллектуальной собственности представляет собой текущую стоимость потока будущих платежей по роялти в течение экономического срока службы патента или лицензионного договора.

Роялти - периодические отчисления по фиксированной ставке от объема реализуемой по лицензии продукции, налогооблагаемого дохода, чистой прибыли и пр.

Для установления размера роялти определяется разумный процент отчислений, который можно было бы обосновать путем анализа рынка или исследования затрат (размер роялти обычно определяется в % от выручки за продукцию, произведенную с использованием объекта интеллектуальной собственности, а также с использованием иных инструментов). Затем делается прогноз относительно объема продаж, по которому ожидается выплата роялти.