Особенности политики мотивации персонала корпораций (Теоретические основы формирование системы мотивации и стимулирования труда в организации)

Содержание:

ВВЕДЕНИЕ

Мотивация сотрудников жизненно важна для любой организации, стремящейся к успеху. Тем не менее, процесс мотивации не является простым из-за ассортимента индивидуальных потребностей. Исследования показывают, что ценное использование человеческого капитала по сравнению с физическим капиталом, вероятно, является наиболее важным фактором, определяющим эффективность деятельности организации. Задача усложняется тем, что в последние годы персонализированные потребности изменились. Например, при прочих равных обстоятельствах финансовая компенсация не рассматривается в качестве основного мотивационного фактора работников. В результате чрезвычайно важно, чтобы фирмы понимали, как мотивировать своих сотрудников (человеческий капитал) работать в полную силу. Было высказано предположение, что люди могут быть мотивированы различными факторами.

В целом, не во всех отраслях промышленности внедрены инновационные практики в более широком масштабе, несмотря на то, что многочисленные исследования доказали свой успех из-за таких проблем, как общее неосведомленность об их преимуществах или несовместимость с текущей корпоративной культурой. Следовательно, корпоративная культура играет важную роль в создании основы, в которой могут действовать различные мотивационные вопросы.

Целью данной работы является рассмотрение политики мотивации персонала корпораций.

Объект исследования в работе – система мотивации персонала АО «Синар».

Предмет исследования – система мотивации персонала.

Для достижения поставленной цели в работе решаются следующие задачи:

- рассматриваются теоретические аспекты трудовой мотивации;

- исследуется построение и работа политики трудовой мотивации персонала АО «Синар».

- на основе полученных данных анализа разрабатываются рекомендации по совершенствованию системы мотивации.

Теоретическую основу исследования составляют труды отечественных и зарубежных авторов, а также международные документы, имеющие отношение к рассматриваемым проблемам. В ходе работы над исследованием автором использовались труды таких отечественных ученых как: Архипова Н., Бабина С., Бормотов П., Боровских И., Бурмистрова Н., Доши Н., Еварович С., Захарова Л., Зоткина Н., Зоткина Н., Иванова Е., Иванова С., Кожевникова Т. и др.

По структуре работа состоит из введения, теоретической главы, практической диагностики, рекомендательного раздела, заключения, списка использованных источников, приложения.

Мотивация сотрудников, то есть методы мотивации сотрудников, является внутренним и внутренним побуждением выдвигать необходимые усилия и действия, связанные с работой. Он был широко определен как «психологические силы, которые определяют направление поведения человека в организации, уровень усилий человека и уровень настойчивости человека». [1], кроме того, «мотивацию можно рассматривать как готовность тратить энергию для достижения цели или вознаграждения. Мотивация на работе определяется как» сумма процессов, которые влияют на возбуждение, направление и поддержание поведения, относящегося к условиям работы «. [2] Мотивированные сотрудники имеют важное значение для успеха организации, поскольку мотивированные сотрудники обычно более продуктивны на рабочем месте. [3]

Мотивация — это побуждение, которое человек имеет в работе или деятельности к достижению конечной цели. Существует множество теорий о том, как лучше мотивировать работников, но все согласны с тем, что хорошо мотивированная рабочая сила означает более производительную рабочую силу.

Фредрик Уинслоу Тейлор был одним из первых теоретиков, пытавшихся понять мотивацию сотрудников. Его теория научного управления, также называемая тейлоризмом, анализирует производительность рабочей силы. Основная теория мотивации Тейлора заключается в том, что работники мотивированы деньгами. Он рассматривал сотрудников не как отдельных людей, а как часть большей рабочей силы; при этом его теория подчеркивает, что предоставление индивидуальным задачам работника, снабжение их лучшими инструментами и оплата их в зависимости от их производительности - лучший способ мотивировать их. Теория Тейлора развивалась в конце 1890-х годов и до сих пор можно увидеть сегодня в промышленном машиностроении и обрабатывающей промышленности.

В середине 1920-х годов другой теоретик, Элтон Мейо, начал изучать рабочую силу. Его исследование Работ Хоторна привело его к открытию эффекта Хоторна. Эффект Хоторна - это идея, что люди меняют свое поведение как реакцию на наблюдение. Мейо обнаружил, что производительность сотрудников увеличилась, когда они узнали, что за ними наблюдают. Он также обнаружил, что сотрудники были более мотивированы, когда им было позволено внести свой вклад в условия их работы, и этот вклад был оценен. Исследовательские и мотивационные теории Мейо стали началом школы управления человеческими отношениями.

Авраам Маслоу рассматривал мотивацию как основанную на иерархии потребностей, из которых человек не может перейти на следующий уровень потребностей, не удовлетворяя предыдущий уровень. Иерархия Маслоу начинается с самого низкого уровня потребностей, основных физиологических потребностей. [25] Основные физиологические потребности включают воздух, воду и пищу. Работодатели, которые платят по крайней мере минимальный прожиточный минимум, будут удовлетворять эти основные потребности работников [26]. Следующий уровень потребностей называется потребностями в области охраны и безопасности. [25] Этот уровень включает в себя такие потребности, как наличие места для жизни и знание того, что человек в безопасности. Работодатели могут удовлетворить эти потребности, гарантируя, что сотрудники защищены от физических, словесных и / или эмоциональных опасностей и имеют чувство защищенности на работе. [26] Третий уровень потребностей - это социальная принадлежность и принадлежность. [25] Это необходимость быть общительным, иметь друзей и чувствовать, что кто-то принадлежит и любим. Реализация программ участия сотрудников может помочь удовлетворить потребность в принадлежности. [26] Такие вознаграждения, как признание вклада работника, также могут удовлетворить эти социальные и любовные потребности. [26] Четвертый уровень в иерархии - это оценка потребностей. [25] Этот уровень описывается как хорошее самочувствие и знание того, что его жизнь значима, ценна и имеет цель. Работодатели должны использовать технику проектирования рабочих мест, чтобы создавать рабочие места, которые важны и лелеются работником. [26] Эти первые четыре потребности Маслоу назвал D-Needs (дефицит).

Последний описанный Маслоу уровень называется самореализацией. [25] Маслоу назвал это Би-Потребностью (существом). Этот уровень относится к людям, достигшим своего потенциального состояния благополучия. Работодатель, который гарантирует, что работник находится на правильной работе и удовлетворяет все другие потребности, поможет сотруднику реализовать эту самую высокую потребность. [26] «Маслоу далее расширил самоактуализацию на четыре потребности: когнитивная, эстетическая, самореализация и самопревосхождение». [27]

Фредерик Герцберг разработал двухфакторную теорию мотивации, основанную на довольных и неудовлетворительных. Удовлетворяющие факторы - это мотивы, связанные с удовлетворенностью работой, а неудовлетворительные - это мотивы, связанные с гигиеной или обслуживанием. [25] Удовлетворения включают достижения, ответственность, продвижение и признание. Удовлетворения - это все внутренние мотиваторы, которые напрямую связаны с вознаграждениями, которые можно получить за выполнение работы и даже с характером самой работы. [25] Неудовлетворения являются внешними мотиваторами, основанными на рабочей среде, и включают в себя политику и администрирование компании, такие как надзор, коллеги, условия труда и заработная плата. [25] Херцберг полагал, что обеспечение гигиены и потребностей в обслуживании может предотвратить неудовлетворенность, но не способствовать удовлетворению. [25] Херцберг также полагал, что у удовлетворяющих есть наибольший потенциал для повышения производительности труда. [25] Программы трудовой жизни - это форма удовлетворения, которая признает жизнь работника вне работы, что, в свою очередь, помогает мотивировать работника. Улучшение работы, чтобы сделать ее более интересной, может улучшить общее удовлетворение, которое сотрудник испытывает на работе. Сотрудники недовольны тем, как складываются отношения с коллегами. [28] Коллеги играют важную роль на рабочем месте, поскольку все они ежедневно взаимодействуют. Формирование высококачественных отношений со сверстниками может существенно повысить мотивацию сотрудников.

Теория ожидания мотивации была основана Виктором Врумом с убеждением, что мотивация основана на ожидании желаемых результатов. [25] Теория основана на четырех понятиях: валентность, ожидание, инструментальность и сила. [25] Валентность - это привлекательность потенциальных наград, результатов или стимулов. Ожидаемая продолжительность жизни - это убеждение человека в том, что он сможет или не сможет достичь желаемого результата. Инструментальность - это вера в то, что сильная работа будет хорошо вознаграждена. Сила - это мотивация человека к действию. [25] В общем, люди будут усердно работать, когда думают, что это может привести к желаемым организационным вознаграждениям. [29] Врум считал, что люди мотивированы работать для достижения цели, если они считают, что цель того стоит, и если они чувствуют, что их усилия будут способствовать достижению этой цели. [2]

Сила = Валентность х Продолжительность х Инструментальность

Когда управление человеческими отношениями завладело, растущая внутренняя мотивация и забота о людях стали большей заботой для работодателей. Усиление внутренней мотивации может быть достигнуто с помощью теории постановки целей Эдвином А. Локком. Работодатели, которые ставят перед своими сотрудниками реалистичные и сложные задачи, создают мотивацию сотрудников. [30] Позволяя сотрудникам заниматься своей работой и достигать удовлетворения при достижении цели, это может побудить их стремиться к постановке новых целей для достижения новых успехов и достижения превосходных результатов. [30] Теория логична, потому что сотрудники будут ставить более сложные цели, но эти цели будут достигнуты при повышенных усилиях. Оказавшись в схеме постановки целей, сотрудники также могут выработать целевую приверженность, где они с большей вероятностью будут придерживаться рабочих мест, пока не будут завершены. [30]

Сотрудники, которые работают вместе со своими работодателями в процессе постановки целей, имеют внутреннюю выгоду от участия в принятии решений, что может привести к более высокой мотивации, поскольку они уполномочены на своем рабочем месте. [31] Когда сотрудники достигают поставленных целей, руководство может усилить эти усилия, продемонстрировав признание их успеха.

Доктор Гэри Лэтэм сотрудничал с Эдвином Локком, чтобы расширить его теорию мотивации постановки целей с пятью основными принципами, разработанными, чтобы мотивировать достижение и выполнение определенной цели. [31] Эти пять ключевых принципов тесно связаны со стратегией постановки целей SMART, разработанной для определения объективности и достижимости. Пять ключевых принципов:

Ясность. Ясные цели измеримы, а не неоднозначны, что дает четкое определение ожиданий цели.

Задача: Люди часто мотивируются ожидаемой значимостью после успешного выполнения конкретной задачи.

Обязательство: Существует прямая взаимосвязь между мотивацией сотрудников для достижения цели и их вовлеченностью в установление цели и ее границ.

Обратная связь: Последовательная обратная связь в процессе объективного завершения обеспечивает ясность ожиданий, способность приспосабливаться к трудностям и возможность получить признание.

Сложность: люди в крайне требовательной среде обычно уже имеют высокий уровень мотивации, но важно, чтобы цель не подавляла человека для поддержания мотивации

Таким образом, термин мотивация происходит от латинского слова «движитель», что означает «двигаться». Мотивация - это силы, действующие на человека или внутри него, которые вызывают прибытие, направление и настойчивость целенаправленных, добровольных усилий.

Процесс мотивации объясняет, почему и как активируется человеческое поведение. Мотивация - это способность изменить поведение человека. Это побуждает человека действовать, потому что человеческое поведение направлено на какую-то цель.

Мотивация является внутренней, она исходит изнутри на основе личных интересов и желания удовлетворения потребностей. Однако внешние (внешние) факторы, такие как вознаграждение и повышение по службе, также влияют на мотивацию. Мотивация относится к внутренним или внешним силам человека, которые вызывают энтузиазм и настойчивость в достижении определенного курса действий.

Люди, приверженные целям организации, обычно превосходят тех, кто не привержен целям. Те, кто по сути вознагражден достижениями на рабочем месте, довольны своей работой. Следовательно, важной частью управления является поддержание работы, удовлетворение и вознаграждение сотрудников, а также поддержание мотивации сотрудников в соответствии с целями организации в рамках разнообразия современных рабочих мест.

Это, однако, сложная задача, так как многие факторы, включая влияние разных культур, по-разному влияют на то, что люди ценят и что им выгодно. С точки зрения менеджеров, важно понимать, что побуждает людей, что влияет на них и почему они выполняют определенные действия.

Практически каждый человек, даже неопытный специалист по управлению персоналом, сталкивался с понятием мотивации и стимулов. Существует несколько определений этого понятия, которые используются в управлении, мы остановимся на одном из них. Мотивация персонала - это процесс удовлетворения потребностей и ожиданий сотрудников в выбранной ими работе. Этот процесс осуществляется, когда цели работников совпадают с целями предприятия, на котором они работают[6].

Суть мотивации персонала заключается именно в том, чтобы персонал предприятия эффективно выполнял работу, руководствуясь каждым своим правом и обязанностями, в соответствии с решениями руководства предприятия. Если руководство способно планировать и координировать работу коллектива и организации в целом, то его решения всегда будут направлены на максимизацию потенциала сотрудников. Задача мотивационного процесса состоит в том, чтобы сделать каждого сотрудника владельцем своей рабочей силы.

Типы мотивации персонала немного различаются между разными авторами, но легко выделить несколько основных. Виды мотивации персонала по основным группам потребностей: материал (стремление работника к процветанию), работа (содержание и условия труда), статус (стремление личности занять более высокую должность в команде, ответственность за более сложную и квалифицированную работу).

Типы мотивации персонала для используемых методов: нормативная (воздействие через информирование, предложение, убеждение), обязательная (использование угрозы неудовлетворенности потребностей, принуждения, власти), стимулирование (косвенное влияние на человека, льготы и стимулы, побуждающие работника к желаемое поведение)[4].

Виды мотивов по источникам происхождения: внутренние и внешние. Внешние мотивы - это внешнее влияние с помощью определенных правил поведения в команде, посредством приказов и распоряжений, оплаты за работу и т. д. Внутренние мотивы - это эффект изнутри, когда человек сам формирует мотивы (например, познание, страх), желание достичь определенной цели или результатов и т. д.). Последний вид стимуляции гораздо эффективнее первого, потому что работа выполняется более эффективно и на нее затрачивается меньше усилий.

Виды мотивации персонала нацелены на достижение целей и задач организации: положительные и отрицательные. Позитивные - это персональные бонусы и награды, назначение наиболее важных работ и VIP-клиентов и т. д. Негативные - это различные комментарии, выговоры и штрафы, психологическая изоляция, перевод на подчиненную должность и т. д. Причем все виды штрафов должны быть сообщены и объяснены всему коллективу, а не только конкретному человеку.

Факторы мотивации персонала можно выделить следующим образом[15].

Необходимость работать в успешной и известной компании. Здесь главную роль играет престиж или «брендовость предприятия», когда его сотрудники гордятся тем, что принимают активное участие в жизни организации. Кроме того, каждый сотрудник (и ключевые менеджеры) должны знать стратегию компании и четко представлять ее будущее.

Увлекательная и интересная работа. Лучший вариант, когда хобби и работа - это синонимы. Если трудовая деятельность работника позволяет ему самореализоваться и приносит удовольствие, то работа личности будет успешной и эффективной. Важную роль здесь играют статус работника, возможность его развития и приобретения новых знаний, его участие в планировании задач предприятия.

Материальный стимул. Все виды бонусов, бонусы и, по сути, зарплата являются составляющими этого фактора.

Известные на сегодняшний день теории предлагают различные способы вдохновить людей на подвиги. Согласно их преподаванию, типами мотивации персонала могут быть[12]:

Процедурный - основанный на поведении;

Значимый - основанный на потребностях.

Примером процедурного типа можно назвать мотивацию избегать неудач - когда человек движется из-за страха неудачи, особенно если другие люди смотрят или оценивают его. Примером значимого стимула является потребность в еде, одежде, общении и т. д.

Материальная и нематериальная мотивация.

Самый эффективный способ повысить эффективность труда - напрямую вознаградить его материальными ценностями. Прежде всего, это на самом деле заработная плата, а также бонусы и премии. Кроме того, они могут включать существенные выгоды: льготы, оплата медицинских услуг или услуг связи, личные автомобили и так далее.

Нередко эффективность материального стимулирования уменьшается или оказывается недостаточной. В таких случаях используются нематериальные рычаги. Арсенал последнего очень обширный, он позволяет найти индивидуальный подход к каждому сотруднику, используя его личные потребности. И, что немаловажно, они способны в некоторой степени сократить расходы организации. Например, неэкономические методы мотивации не потребуют от руководства значительных инвестиций, поскольку они включают в себя такие стимулы, как празднование успеха работника, оценка его работы, план развития карьеры.

Наилучший эффект достигается, если менеджерам по персоналу удается сочетать индивидуальный и коллективный подход.

Групповая или корпоративная мотивация направлена на консолидацию команды, на достижение цели на основе взаимодействия. Общие ценности, примеры устремлений и взаимодействия транслируются управленческим ядром. В эту категорию входят стимулы, которые помогают команде двигаться к цели, решать проблемы, делиться развитием и ответственностью.

Итак, теории мотивации персонала основаны на психологических категориях. Например, методы самообучения и самовнушения, позволяющие настроиться на достижение активной цели, называются психологической мотивацией. Если руководитель аппарата сможет выстроить систему стимулов для отдельных сотрудников и коллектива в целом, он сможет создать здоровую атмосферу для эффективной работы.

Система мотивации труда работников корпорации включает в себя ряд блоков (рисунок далее).

Рисунок 1 – Типовые компоненты корпоративной системы мотивации персонала[16]

При этом в крупном бизнеса руководство понимает и во главу угла ставит именно мотив сотрудника как основное и внутренней побуждение персонала, но при этом не пренебрегая стимулами как внешним воздействием на работника, путем активизации его же мотивов. К такому стимулированию могут быть отнесены любые блага, которые предоставляя компания стремится не просто побуждать работника работать, но работать лучше, чем предусмотрено должностной инструкцией и трудовыми взаимоотношениями. Таких стимулов великое разнообразие, однако среди них также можно выделить типовой костяк, видоизменение содержания которых приводит к формированию новых вариантов методов стимулирования (рис. далее).

Рисунок 2 – Корпоративные стимулы в системе мотивации работников крупного бизнеса[19]

При этом в общей корпоративной системы мотивации персонала на всех уровнях в обязательном порядке должны присутствовать элементы подготовки/обучения/развития персонала[13]:

- поддержание требуемого и перспективного квалифицированного уровня у работника;

- инновационное развитие и работника, и условий его работы;

- повышение конкурентоспособности как самой корпорации (повышение престижности работы на фирме) и на базе развития знаний и опыта работников;

- формирование условий профессионального развития/роста/самореализации; преусловная профессиональная и карьерная ротация.

При этом обучение и развитие работников в корпоративной системе осуществляется тремя уровнями: первичное обучение; повышение квалификации; переобучение (переподготовка/подготовка к ротации). Целью такого обучения предполагается создание эффективного кадрового резерва, который являет собой определенную группу специалистов, дающих операционное развитие корпорации в будущем. Формирование такого резерва осуществляется в корпорациях или крупном бизнесе с четко определенными принципами[24]:

- конкурентность;

- индивидуальность;

- стажировка;

- мониторинг индивидуальных качеств;

- обязательная планомерная горизонтальная и вертикальная ротация работников корпорации.

Вместе с тем, в корпоративной системе немаловажным элементом является именно управление карьерой, как структура мероприятий осуществляемых департаментом по управлению персоналом, департаментом по экономике и планированию и многими другими связанными направлениями работы, исходя из целей и потребностей корпорации, а также исходя из возможностей и эффективности работников, в тесной связи для получения синергетического эффекта от такого взаимодействия. Главная цель такого управления мотивацией и стимулированием в корпоративной системе заключается в том, чтобы ценное, чем обладает или может обладать работник на фирме должно быть использовано для достижения целей корпорации и решения поставленных перед фирмой задач в купе с удовлетворением интересов и потребностей работника.

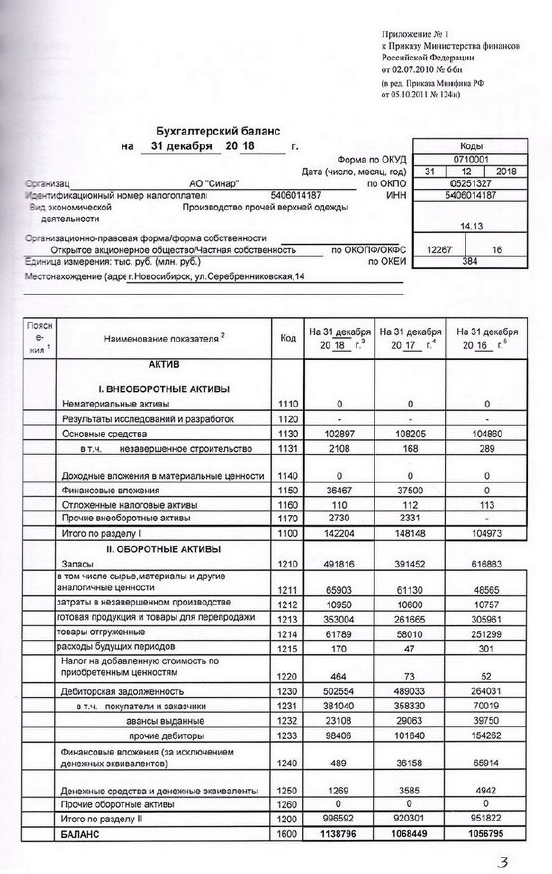

АО «Синар» действует с 30 декабря 1992 г., ОГРН присвоен 16 октября 2002 г. регистратором МЕЖРАЙОННАЯ ИНСПЕКЦИЯ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ № 16 ПО НОВОСИБИРСКОЙ ОБЛАСТИ. Руководитель организации: генеральный директор Елезов Алексей Борисович. Юридический адрес АО «Синар» - 630007, Новосибирская область, город Новосибирск, Серебренниковская улица, 14.

Основным видом деятельности является «Производство прочей верхней одежды», зарегистрировано 10 дополнительных видов деятельности. Организации АКЦИОНЕРНОЕ ОБЩЕСТВО «СИНАР» присвоены ИНН 5406014187, ОГРН 1025402466760, ОКПО 05251327.

Синар — федеральная компания с богатой историей, обеспечивающая людей широким ассортиментом модной, элегантной и удобной одежды, улучшающей качество их жизни за счет применения современных технологий.

Синар является публичной, социально-ориентированной компанией, стабильно занимающей лидирующие позиции на рынке.

Синар — компания федерального масштаба, разрабатывающая, производящая и реализующая современную одежду для мужчин и женщин.

Синар постоянно входит в ТОП-10 легкой промышленности.

При производстве своей продукции компания использует современные технологии и высокотехнологичные материалы, что неминуемо влечет за собой необходимость модернизации оборудования и процесса производства. В компании Синар ведется каждодневная и ежегодная работа над качеством выпускаемой продукции, отвечающей требованиям рынка. Ежегодно компания инвестирует в модернизацию производства более 25 млн. руб. на протяжении последних 15 лет.

Синар имеет развитую розничную сеть: более 30 фирменных магазинов в 10 крупнейших городах России, оптовые склады в Москве, Санкт-Петербурге и Краснодаре. География оптовых партнеров: более 300 компаний от Нальчика до Владивостока.

В компании работает более 600 человек. Специалисты и сотрудники Синар — это основной капитал компании. Благодаря систематической и слаженной работе команды, формированию кадрового резерва, постоянно действующему учебному центру и системе наставничества наряду с постоянным обновлением и модернизацией производства позволяет компании Синар успешно конкурировать на рынке на протяжении последних 90 лет.

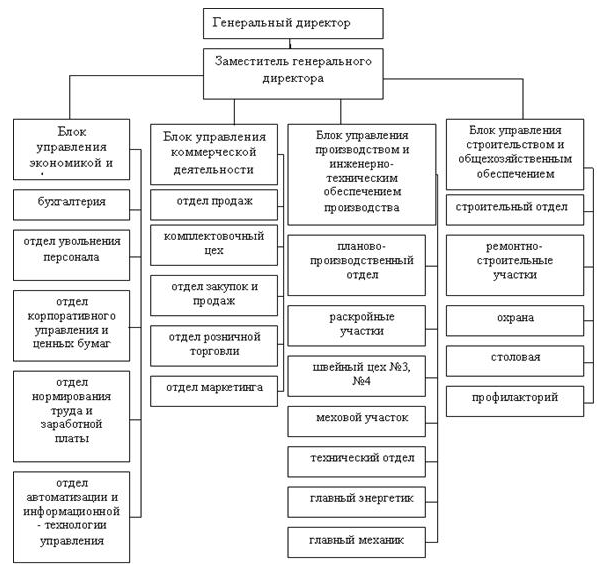

При производстве своей продукции компания использует современные технологии и высокотехнологичные материалы, что влечет за собой необходимость модернизации оборудования и процесса производства. В компании Синар ведется каждодневная систематическая работа над качеством выпускаемой продукции, отвечающей требованиям рынка. Структура управления корпоративной системой представлена на рисунке далее.

Рисунок 3 – Корпоративная структура управления АО «Синар» Источник: составлено автором

Производство Синар начинается с экспериментально-технологического центра (ЭТЦ). Это уникальное место на фабрике где конструкторы, технологи и художники в соавторстве создают новые модели и коллекции на основе актуальных трендов моды. Здесь используются и испытываются новые материалы, рассматриваются новые технологии производства. Задача ЭТЦ — не только создать актуальную, модную и яркую коллекцию. Необходимо разработать продукцию для массового производства, опираясь на новое, современное, постоянно изменяющееся оборудование в цехах. Это творческий процесс, который закладывает основу успеха перспективной коллекции. Разработанные модели запускаются в производство.

Большие светлые производственные цеха предприятия расположены в центральном районе г. Новосибирска. В процессе производства используется швейное оборудование ведущих итальянских и немецких производителей, в том числе Durkopp-Adler, Juki, Pfaff, Indupress, Brisay, Kuris, Kannegiesser, Bass, Zinger.

В современном мире информационных технологий невозможно представить производство, и в том числе швейное, без использования передового опыта. Поэтому в технологической цепочке между ЭТЦ и цехами расположена работа группы САПР. Здесь конструкции заводят в электронном виде в систему, размножают, раскладывают. После чего в электронном виде раскладки поступаются в подготовительно раскройный цех.

Современный поточный процесс швейного производства — основа качества продукции марки Синар. Оборудование высочайшего класса, которым располагает производство Синар, позволяет постоянно повышать производительность труда. Многоступенчатый контроль качества продукции на предприятии обеспечивает соответствие российским стандартам, что подтверждено сертификатами соответствия. C 2011 года в производство внедрен автоматический раскройный комплекс GTxL производства фирмы «Gerber-Technology», (США), позволяющего сократить стоимость раскроя, повысить качество и точность кроя, сократить стоимость продукции. В 2012 году внедрен 2-1 раскройный комплекс GTxL.

Постоянно действующий на предприятии учебный участок под руководством опытных специалистов позволяет новым сотрудникам обучиться профессии — освоить швейное ремесло. Процесс обучения не заканчивается и для действующего персонала: в цехах швеи Синар повышают свою квалификацию.

Социальная политика нашей компании очень обширна. Она включает в себя множество направлений и охватывает разные социальные группы. Помимо обязательных по закону социальных гарантий и программ, компания в целях заботы о сотрудниках, вводит собственные.

Основные направления формирования корпоративных социальных программ (рис. далее). В компании есть все социальные гарантии, предусмотренные трудовым законодательством РФ. Компания Синар предлагает работу в надежной, стабильной и социально ответственной компании. Руководство предлагает полный пакет социальных гарантий, официальную зарплату, с которой уплачены все налоги, оплачиваемые отпуска и больничные.

Рисунок 4 – Компоненты корпоративной мотивации АО «Синар» Источник: составлено автором

Синар постоянно совершенствует уровень мастерства своих сотрудников и проводит техническое обновление оборудования. Консультанты из Италии и Германии проводят обучения и мастер классы по работе на новом оборудовании. Ежегодно Синар проводит конкурсы профессионального мастерства для швей, термоотделочников и портных. Лучшие сотрудники Синар традиционно выступают на городских профессиональных соревнованиях по швейному мастерству и ежегодно занимают призовые места.

Таблица 1

Динамика технико-экономических показателей АО «Синар»

|

Показатели |

Год |

Абсолютный прирост (отклонение),+,– |

Относительный прирост (отклонение), % |

|||||

|

2016 |

2017 |

2018 |

2017/ 2016 |

2018/ 2017 |

2017/ 2016 |

2018/ 2017 |

2018/ 2016 |

|

|

Выручка |

875808 |

1097551 |

849551 |

221743 |

-248000 |

25,32 |

-22,6 |

-3 |

|

Себестоимость |

629216 |

813467 |

576346 |

184251 |

-237121 |

29,28 |

-29,15 |

-8,4 |

|

Валовая прибыль (убыток) |

246592 |

284084 |

273205 |

37492 |

-10879 |

15,2 |

-3,83 |

10,79 |

|

Рентабельность продукции, % |

39,19 |

34,92 |

47,4 |

-4,27 |

8,21 |

-10,89 |

35,74 |

20,96 |

|

Рентабельность продаж, % |

28,16 |

25,88 |

32,16 |

-2,27 |

4 |

-8,07 |

24,24 |

14,22 |

|

Материалоемкость |

0,79 |

0,61 |

0,86 |

-0,18 |

0,07 |

-22,54 |

40,69 |

8,98 |

|

Затраты на рубль продаж |

0,72 |

0,74 |

0,68 |

0,02 |

-0,04 |

3,16 |

-8,47 |

-5,57 |

|

Численность персонала |

668 |

659 |

655 |

-9 |

-4 |

-1,35 |

-0,61 |

-1,95 |

|

Фонд оплаты труда |

192131 |

201469 |

218510 |

9338 |

17041 |

4,86 |

8,46 |

13,73 |

|

Производительность труда,тыс. руб. |

569,86 |

913,04 |

542,44 |

343,18 |

-370,61 |

60,22 |

-40,59 |

-4,81 |

|

Фондоотдача |

- |

10,3 |

8,05 |

- |

- |

- |

- |

- |

|

Фондоемкость |

- |

0,1 |

0,12 |

- |

- |

- |

- |

- |

Источник: составлено автором на основе бухгалтерской отчетности

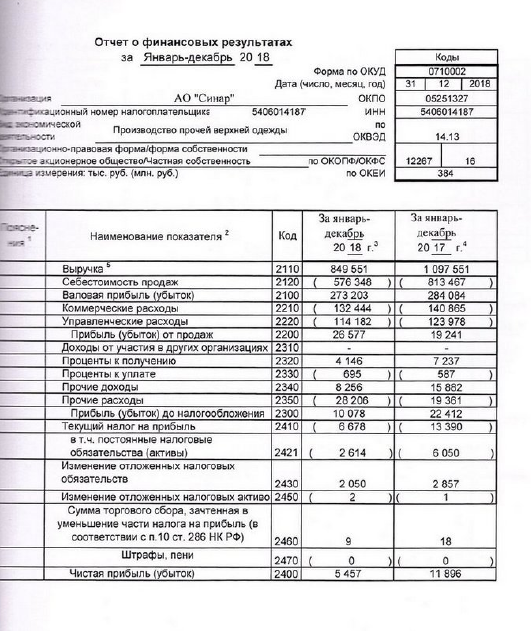

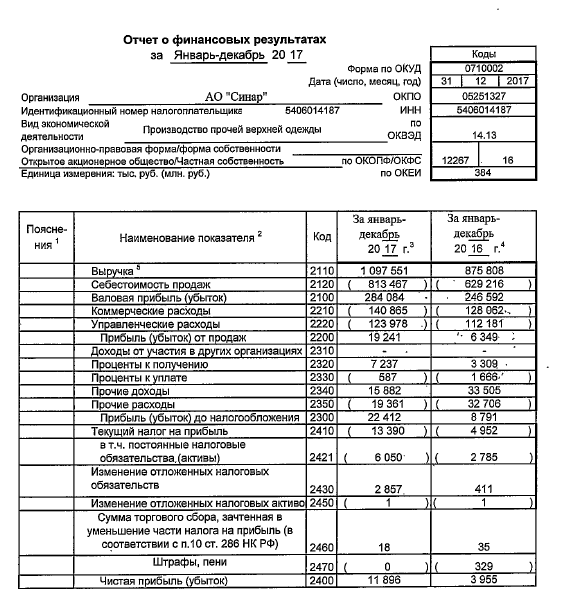

Сумма выручки АО «Синар» равна 875 808 тыс. руб. в 2016 г. О неспособности предприятия эффективно действовать на открытом рынке, достигать устойчивого рыночного положения в условиях постоянной конкуренции свидетельствует снижение показателя на -3%. Как результат, в 2018 г. сумма выручки составила только 849 551 тыс. руб.. Снижение дохода АО «Синар» указывает на необходимость активизации интелектуального и творческого потенциала менеджмента и сотрудников, занимающихся продажами, что позволит возобновить рост. На конец 2018 г. сумма валовой прибыли (убытка) АО «Синар» равно 273 205 тыс. руб. против 246 592 в 2016 г. Тот факт, что в 2018 г. АО «Синар» на каждый рубль продаж заработало 0,3216 рублей, прибыли от продаж, говорит о продуманном управлении операционными расходами. Прирост операционной маржи на 4% в 2016-2018 гг. говорит об активных действиях менеджмента компании по поиску возможностей и разработке мероприятий сокращения расходов в рамках операционной деятельности. Результативность работы сотрудников предприятия снижается, ведь в 2018 г. на одного сотрудника приходится 542,44 тыс. руб. добавленной стоимости против 569,86 тыс. руб. в 2016 г. Такая динамика является индикатором ухудшения процесса управления трудовыми ресурсами. Фондоотдача АО «Синар» снижается на 2,25, что говорит о необходимости поиска возможностей оптимизации структуры основных средств. На конец периода исследования каждый вложенный в основные средства рубль позволил произвести и реализовать 8,05 рублей товаров и услуг.

Таблица 2

Динамика доходов, расходов и финансовых результатов АО «Синар», тыс. руб.

|

Элемент доходов, расходов или финансовых результатов |

Год |

Абсолютный прирост (отклонение),+,– |

Относительный прирост (отклонение), % |

|||||

|

2016 |

2017 |

2018 |

2017/ 2016 |

2018/ 2017 |

2017/ 2016 |

2018/ 2017 |

2018/ 2016 |

|

|

Выручка |

875808 |

1097551 |

849551 |

221743 |

-248000 |

25,32 |

-22,6 |

-3 |

|

Себестоимость продаж |

629216 |

813467 |

576346 |

184251 |

-237121 |

29,28 |

-29,15 |

-8,4 |

|

Валовая прибыль (убыток) |

246592 |

284084 |

273205 |

37492 |

-10879 |

15,2 |

-3,83 |

10,79 |

|

Коммерческие расходы |

128062 |

140865 |

132444 |

12803 |

-8421 |

10 |

-5,98 |

3,42 |

|

Управленческие расходы |

112181 |

123978 |

114182 |

11797 |

-9796 |

10,52 |

-7,9 |

1,78 |

|

Прибыль (убыток) от продаж |

6349 |

19241 |

26579 |

12892 |

7338 |

203,06 |

38,14 |

318,63 |

|

Проценты к получению |

3309 |

7237 |

4146 |

3928 |

-3091 |

118,71 |

-42,71 |

25,29 |

|

Проценты к уплате |

1666 |

587 |

695 |

-1079 |

108 |

-64,77 |

18,4 |

-58,28 |

|

Прочие доходы |

33505 |

15882 |

8256 |

-17623 |

-7626 |

-52,6 |

-48,02 |

-75,36 |

|

Прочие расходы |

32706 |

19361 |

28206 |

-13345 |

8845 |

-40,8 |

45,68 |

-13,76 |

|

Прибыль (убыток) до налогообложения |

8791 |

22412 |

10080 |

13621 |

-12332 |

154,94 |

-55,02 |

14,66 |

|

Текущий налог на прибыль |

4952 |

13390 |

6678 |

8438 |

-6712 |

170,4 |

-50,13 |

34,85 |

|

Изменение отложенных налоговых обязательств |

-410 |

2857 |

2050 |

3267 |

-807 |

-796,83 |

-28,25 |

-600 |

|

Изменение отложенных налоговых активов |

-1 |

-1 |

-2 |

0 |

-1 |

0 |

100 |

100 |

|

Прочее |

527 |

18 |

7 |

-509 |

-11 |

-96,58 |

-61,11 |

-98,67 |

|

Чистая прибыль (убыток) |

3955 |

11896 |

5457 |

7941 |

-6439 |

200,78 |

-54,13 |

37,98 |

Источник: составлено автором на основе бухгалтерской отчетности

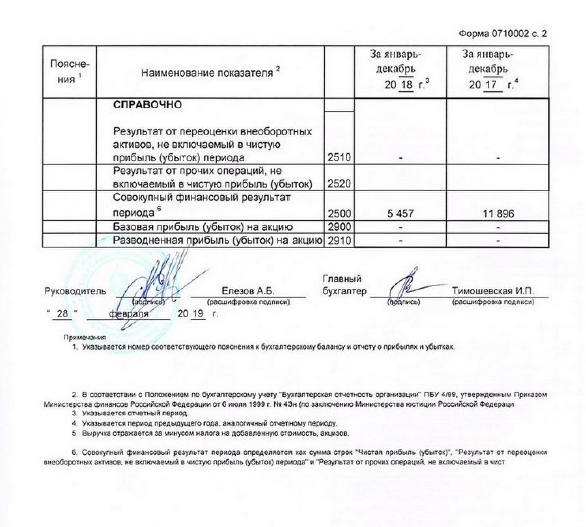

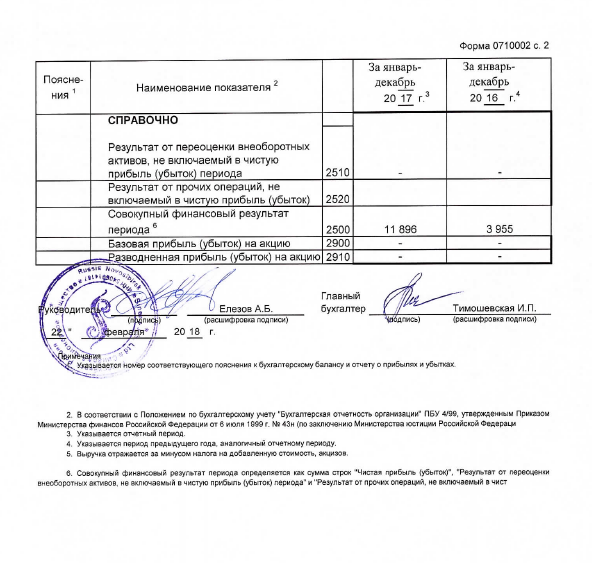

Одним из наиболее важных показателей эффективности бизнес-процессов предприятия является объем сгенерированной прибыли в течение финансового года. Значение такого показателя отображает влияние как сильных, так и слабых сторон предприятия, а также влияние внешней среды. Чистая прибыль АО «Синар» составляет 3 955 тыс. руб. в 2016 г. Повышение объема чистой прибыли АО «Синар» на 37,98% в течение периода исследования говорит о способности предприятия эффективно действовать в сложных условиях жесткой конкуренции. Предприятие способно обеспечивать не только простое воспроизводство, но и расширенное, то есть собственными силами инвестировать ресурсы в свое развитие.

Таблица 3

Показатели деловой активности АО «Синар» (показатели оборачиваемости)

|

Коэффициент |

Год |

Абсолютный прирост (отклонение),+,– |

|

|

2017 |

2018 |

2018/ 2017 |

|

|

Оборачиваемость собственного капитала |

1,46 |

1,11 |

-0,34 |

|

Оборачиваемость активов, коэффициент трансформации |

1,03 |

0,77 |

-0,26 |

|

Фондоотдача |

10,3 |

8,05 |

-2,25 |

|

Коэффициент оборачиваемости оборотных средств (обороты) |

1,17 |

0,89 |

-0,29 |

|

Период одного оборота оборотных средств (дней) |

307,03 |

406,14 |

99,11 |

|

Коэффициент оборачиваемости запасов (обороты) |

1,61 |

1,31 |

-0,31 |

|

Период одного оборота запасов (дней) |

223,12 |

275,86 |

52,74 |

|

Коэффициент оборачиваемости дебиторской задолженности (обороты) |

2,91 |

1,71 |

-1,2 |

|

Период погашения дебиторской задолженности (дней) |

123,5 |

210,09 |

86,59 |

|

Коэффициент оборачиваемости кредиторской задолженности (обороты) |

2,87 |

1,84 |

-1,03 |

|

Период погашения кредиторской задолженности (дней) |

125,23 |

195,32 |

70,1 |

|

Период производственного цикла (дней) |

223,12 |

275,86 |

52,74 |

|

Период операционного цикла (дней) |

346,62 |

485,95 |

139,33 |

|

Период финансового цикла (дней) |

221,4 |

290,63 |

69,23 |

Источник: составлено автором на основе бухгалтерской отчетности

Одним из показателей эффективности использования собственного капитала является коэффициент его оборачиваемости. На каждый привлеченный рубль резервов и собственного капитала АО «Синар» продало 1,11 рублей работ, товаров и услуг в 2018 г. Снижающаяся интенсивность использования собственного капитала в течение 2016-2018 гг. связана с одновременным снижением выручки и ростом средневзвешенной стоимости собственного капитала.

Каждый рубль АО «Синар» обеспечил приток 0,77 выручки в течение 2018 г. Фондоотдача АО «Синар» снижается на 2,25, что говорит о необходимости поиска возможностей оптимизации структуры основных средств. На конец периода исследования каждый вложенный в основные средства рубль позволил произвести и реализовать 8,05 рублей товаров и услуг.

Дебиторская задолженность АО «Синар» совершала 1,71 оборота в год, а период одного оборота составил 210 дней. Снижение оборачиваемости на 1,2 указывает на то, что дебиторы отвлекают больший объем финансовых ресурсов предприятия для своих собственных нужд. Данные 2018 г. указывают на проблемы в сфере управления дебиторско-кредиторской задолженностью. Дебиторы привлекали ресурсы АО «Синар» в среднем на 210,09 дней, а АО «Синар» погашало обязательства перед кредиторами в течение 195,32 дней. Таким образом, дебиторы используют финансовые ресурсы предприятия для финансирования собственной деятельности. Если это позволяет компании наращивать сбыт и повышать рентабельность собственного капитала, то такая ситуация является приемлемой. В противном случае необходимо оптимизировать текущую политику управления дебиторской задолженностью.

Период операционного цикла АО «Синар» составил около 485,95 дней. Показатель означает период прохождения оборотных активов полного цикла от денежной формы через форму материалов, запасов готовой продукции, дебиторской задолженности обратно в денежную форму. Эффективность производственного и сбытового процесса АО «Синар» снизилась, и процесс занимает на 139,33 дней дольше.

В отличие от операционного цикла, финансовый учитывает еще и период, в течение которого происходит погашение кредиторской задолженности. Длительность периода составила 290,63 дней.

Таблица 4

Динамика показателей рентабельности (убыточности) АО «Синар»

|

Коэффициент |

Год |

Абсолютный прирост (отклонение),+,– |

|

|

2017 |

2018 |

2018/ 2017 |

|

|

Рентабельность (пассивов) активов, % |

1,12 |

0,49 |

-0,63 |

|

Рентабельность собственного капитала, % |

1,58 |

0,72 |

-0,86 |

|

Рентабельность производственных фондов, % |

1,95 |

1 |

-0,95 |

|

Рентабельность реализованной продукции по прибыли от продаж, % |

1,75 |

3,13 |

1,38 |

|

Рентабельность реализованной продукции по чистой прибыли, % |

1,08 |

0,64 |

-0,44 |

|

Коэффициент реинвестирования, % |

100 |

100 |

0 |

|

Коэффициент устойчивости экономического роста, % |

1,57 |

0,71 |

-0,85 |

|

Период окупаемости активов, год |

89,33 |

202,24 |

112,91 |

|

Период окупаемости собственного капитала, год |

63,37 |

139,74 |

76,37 |

Источник: составлено автором на основе бухгалтерской отчетности

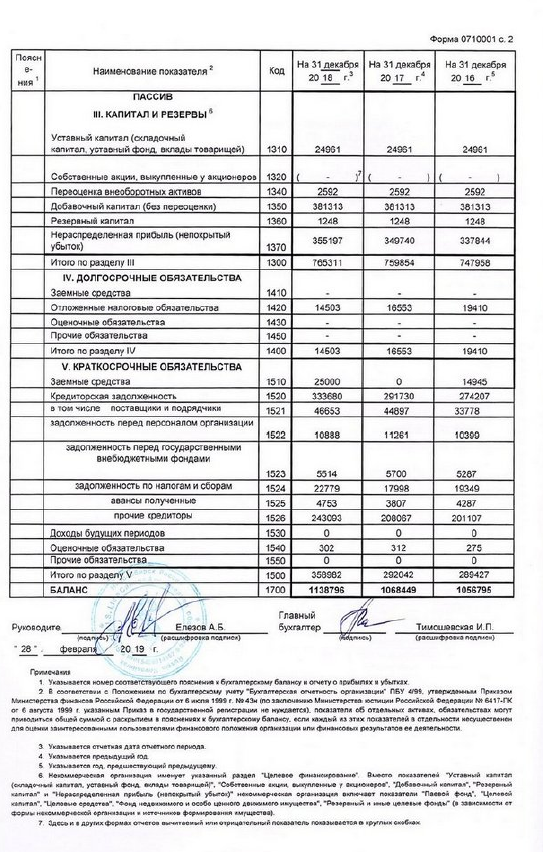

Каждый рубль, направленный в активы АО «Синар», позволил получить 0,0049 рублей чистой прибыли в 2018 г. Текущее низкое значение коэффициента указывает на посредственную работу управленцев и неэффективное использование доступных ресурсов. Факторами первого порядка, которые определяли динамику рентабельности (убыточности) активов в 2016-2018 гг. являются финансовый результат и балансовая стоимость активов. Снижение чистой прибыли с 11 896 тыс. руб. до 5 457 тыс. руб. и увеличение среднегодовой стоимости активов с 1 056 795 тыс. руб. до 1 138 796 тыс. руб. приводят к ухудшению значения целевого показателя.

Менеджмент человеческими ресурсами в первую очередь осуществляется в исследуемой организации отделом кадров, куда входят менеджеры по отбору и аттестации сотрудников, методист по оформлению, по вопросами приема, увольнения, назначения премиальных выплат; специалист по адаптации и развитию работников; специалист по мотивации. Задачи кадрового департамента сводятся к следующему (рисунок далее)

Рисунок 5 – Задачи кадрового департамента АО «Синар»

Задачи и вопросы по управлению кадрами определенные менеджментом создают необходимость взаимодействия с другими подразделениями корпорации. Вопросы взаимодействия находятся в плоскости соблюдения трудовой дисциплины, техники безопасности охраны труда, повышения квалификации, потребностей в закрытии вакансий, в ротации (горизонтальной/вертикальной), также по вопросами разрешения внутри коллективных конфликтов. Взаимодействие осуществляется с многими прочими направлениями, а именно:

Рисунок 6 – Комплексное взаимодействия кадрового департамента с иными структурными департаментами АО «Синар»

Такое разделение функций кадрового направления среди прочих отделов не приводит к повышению и адекватному уровню эффективности управления персоналом, особенно с учетом работы в условиях крупного бизнеса. Структурная разобщенность департаментов управления, которые учувствуют в решении вопросов управления персоналом и мотивацией мало способствует высокой координации и эффективным стратегическим действиям. В подчинении у старшего менеджмента кадрового блока находятся лишь несколько человек, на остальные направления работы АО «Синар» руководство не имеет влияния (см. организационную структуру управления). Отсутствует мониторинг и контроль эффективности стимулирования и мотивации в аспектах повышения эффективности производства и реализации. Линейные менеджеры в целом ни организационно, ни «политически» не замкнуты на кадровом отделе и преимущественно работают с департаментом по персоналу в целях кадровой расстановки и закрытия «пустующих мест».

Сформированная система оплаты труда и мотивации также имеет ряд недостатков:

- только материальное стимулирование;

- доплаты по премиям за исполнение обязанностей (нет взаимосвязи с итоговыми результатами работы корпорации);

- доплаты за выслугу лет – не отражает взаимосвязи с результатами деятельности;

- премирование по итогам года (относится преимущественно к «топовым» уровням специалистов/руководству);

- плохо развита система социальных гарантий (рассмотрена ранее);

- управление деловой карьерой и резервом не развито (практически отсутствует, фирма «болеет» синдромом трудоустройства «родственников и знакомых»);

- наблюдаются случаи заработной платы в «конвертах»;

- не развита система самообразования и самоподготовки – только практика;

- отсутствует психологический мониторинг. Произведем количественную диагностику особенностей политики стимулирования и мотивации в АО «Синар».

Таблица 5

Показатели движения персонала АО «Синар»

|

Показатели |

Год |

Абсолютный прирост (отклонение),+,– |

Относительный прирост (отклонение), % |

|||||

|

2016 |

2017 |

2018 |

2017/ 2016 |

2018/ 2017 |

2017/ 2016 |

2018/ 2017 |

2018/ 2016 |

|

|

Коэффициент общего оборота |

0,06 |

0,1 |

0,06 |

0,04 |

-0,04 |

65,65 |

-39,93 |

-0,5 |

|

Коэффициент оборота по приему |

0,03 |

0,04 |

0,03 |

0,02 |

-0,02 |

63,31 |

-37,55 |

1,98 |

|

Коэффициент оборота по выбытию |

0,03 |

0,06 |

0,03 |

0,02 |

-0,02 |

67,47 |

-41,75 |

-2,45 |

|

Коэффициент текучести кадров |

0 |

0,01 |

0 |

0,01 |

-0 |

204,1 |

-49,69 |

52,98 |

|

Коэффициент восполнения работников |

0,78 |

0,76 |

0,82 |

-0,02 |

0,06 |

-2,49 |

7,21 |

4,55 |

Источник: составлено автором на основе кадровой отчетности

Происходит одновременное сокращение суммы продаж (с учетом инфляции) и численности сотрудников, однако первый показатель делает это быстрее, что указывает на снижение эффективности управления персоналом.

Что касается показателей движения персонала, то снижение общего оборота на 0,5% происходит за счет сокращения оборота по выбытию в 2016-2 018 гг. Рост текучести кадров является однозначно негативной тенденцией, которая означает ухудшение качества персонала. Новым сотрудникам требуется значительный период времени на адаптацию. Это приводит к заниженной продуктивности труда. Для изменения динамики необходимо улучшить процесс подбора и контроля персонала. В среднем в 2016-2 018 гг. коэффициент восполнения персонала составил 0,79. Значение ниже единицы означает, что происходит убыль рабочей силы и сокращение рабочих мест.

Таблица 6

Показатели эффективности управления мотивацией и персоналом АО «Синар»

|

Показатели |

Год |

Абсолютный прирост (отклонение),+,– |

Относительный прирост (отклонение), % |

|||||

|

2016 |

2017 |

2018 |

2017/ 2016 |

2018/ 2017 |

2017/ 2016 |

2018/ 2017 |

2018/ 2016 |

|

|

Производительность труда, тыс. руб. |

569,86 |

913,04 |

542,44 |

343,18 |

-370,61 |

60,22 |

-40,59 |

-4,81 |

|

Рентабельность расходов на оплату труда, % |

2,06 |

5,9 |

2,5 |

3,85 |

-3,41 |

186,84 |

-57,7 |

21,32 |

|

Зарплатоотдача |

1,98 |

2,99 |

1,63 |

1,01 |

-1,36 |

50,74 |

-45,56 |

-17,93 |

|

Зарплатоемкость |

0,22 |

0,18 |

0,26 |

-0,04 |

0,07 |

-16,33 |

40,12 |

17,24 |

Источник: составлено автором на основе кадровой отчетности

Если в 2 016 г. каждый сотрудник создал 569,86 тыс. руб. добавленной стоимости, то в 2 018 г. - только 542,44 тыс. руб. Такая динамика свидетельствует о снижении эффективности работы персонала и необходимости откорректировать текущую политику управления сотрудниками. Важным показателем, который указывает на эффективность управления персоналом и мотивацией, является рентабельность расходов на персонал. Рост показателя с 2,06% до 2,5% указывает, что в целом политика управления кадрами является качественной, так как каждый рубль расходов на персонал приносит больше чистой прибыли для предприятия. В это же время происходит снижение зарплатоотдачи, что свидетельствует о необходимости дальнейшего поиска резервов повышения эффективности управления персоналом. Зарплатоемкость на конец периода выросла по сравнению с началом периода исследования, что указывает на снижение эффективности мотивационной политики. Стоит обратить внимание на еще один аспект. в течение периода 2016-2 018 гг. производительность труда уменьшилась на 4,81%, в то время как средняя заработная плата оставалась стабильной. Это указывает на то, что добавленная стоимость распределяется в пользу организации. Это положительное явление, так как компании всегда необходимы средства для дальнейшего развития.

Для обеспечения рациональной работы сотрудников необходимо сформировать связь между оплатой их труда и результатами их работы. Предлагаем обратить для этого внимание на концепцию ключевых показателей эффективности.

Предприятие должно планировать свою деятельность на следующий год, в частности для того, чтобы собирать информацию о достижении поставленных целей. Для повышения качества реализации таких планов их необходимо разделять на отдельные показатели, после чего назначать ответственных должностных лиц за каждый из показателей. Кроме этого, внедрение системы KPI позволит несколько демократизировать текущий стиль управления за счет создания возможностей проявления инициативы менеджерами.

Для того чтобы обеспечить выполнение плана деятельности на следующий год, который будет предварительно составлен, необходимо сделать так, чтобы каждый из сотрудников и специалистов, который принимает важное участие в работе АО «Синар», отвечал за выполнение определенной части плана. Для этого следует детализировать план, разбить его на показатели и распределить ответственность за показатели в пределах сферы ответственности. Именно для этих целей предлагаем использовать концепцию KPI.

Такой подход подразумевает выполнение нескольких последовательных шагов:

1. Сначала необходимо определить общие цели деятельности предприятия на следующий год, что позволит разделить эти цели на составные элементы.

2. После происходит декомпозиция целей деятельности предприятия.

3. Для каждой из цели подбирается ключевой показатель эффективности.

4. Определяется вес каждого из показателей.

5. Рассчитывается плановое значение показателя, исходя из пожеланий руководства предприятия на следующий год.

6. Происходит разработка критериев выполнения соответствующих заданий.

7. Разрабатывается мотивационная политика, которая зависит от того, насколько сотрудник смог достичь поставленных перед ним заданий.

Основной целью деятельности для любого современного предприятия является обеспечение высокой прибыли. Чем выше прибыль предприятия, тем больше возможностей для усиления собственного положения на рынке, обеспечения развития в среднесрочной перспективе, удовлетворения потребностей собственников предприятия, а также других сторон, например, менеджмента, сотрудников и так далее. Исходя из этой цели, следует разработать те подцели, которые будут способствовать достижению роста чистой прибыли.

На рисунке далее произведена декомпозиция целей, которые также направлены на достижение роста чистой прибыли. Как известно, достичь повышения чистой прибыли можно двумя путями, а именно: путем повышения объема доходов, либо путем снижения расходов предприятия. Поэтому важной подцелью является увеличение объема сбыта и увеличение доли рынка, что будет свидетельствовать об усилении рыночной позиции предприятия, что, в свою очередь, позволит получать более высокий доход. Что касается показателя повышения продаж, то он свидетельствует об эффективности управления расходами. Первый показатель маржи рентабельности будет говорить о том, что происходит повышение прибыли за счет оптимизации суммы расходов. Что же касается самого показателя маржи продаж, то на него влияет большое количество факторов, за формирование которых отвечают специалисты предприятия. Сюда можно отнести снижение текучести кадров, уровень удовлетворения работой сотрудников, своевременность сдачи бухгалтерской отчетности, непрерывность производственного процесса, эффективность производственных расходов при предоставлении услуг электромонтажа, отсутствие штрафов от государственных органов при проведении различных проверок, например, со стороны налоговых органов.

Повышение прибыли предприятия

Повышение маржи продаж

Увеличение объема сбыта

Увеличение доли рынка

Снижение текучести кадров

Повышение уровня удовлетворенности работников своей работой

Своевременность сдачи бухгалтерской отчетности

Отсутствие штрафов от проверяющих

Минимизация расходов ресурсов в процессе производства

Обеспечение непрерывности производственного процесса (при наличии заказов)

Оптимизация запасов и деб. задолженности предприятия

Рисунок 7 - Декомпозиция цели повышения прибыли предприятия Источник: составлено автором

Соответственно, подцели распределены между различными должностными лицами на предприятии.

Для директора предприятия основными целями будут:

- рост прибыли компании (основной показатель финансового результата);

- повышение маржи продаж.

Для менеджера по работе с клиентами основными целями будут:

- увеличение объема сбыта;

- увеличение доли рынка.

Для специалиста по кадрам:

- снижение текучести кадров;

- повышение уровня удовлетворенности работников своей работой;

Для главного бухгалтера:

- своевременность сдачи бухгалтерской отчетности;

- отсутствие штрафов от проверяющих.

Для заместителя директора:

- минимизация расходов ресурсов в процессе деятельности (производство товаров, предоставление услуг, выполнение работ);

- обеспечение непрерывности основного процесса (при наличии заказов).

Определив цели деятельности каждого из управленцев и специалистов, следует сопоставить соответствующие цели с ключевыми показателями эффективности, которые находятся в словаре ключевых показателей эффективности. Полученные результаты представлены ниже.

Представлены не только сами показатели эффективности, но также и формулы, которые следует использовать для расчета этих показателей. Часть формул для расчета использует данные бухгалтерской отчетности, в том числе отчета о финансовых результатах и баланса, а часть использует данные управленческой отчетности. Матрица целей и KPI для главного бухгалтера будет следующей (таблица далее).

Таблица 7

Матрица целей и KPI для главного бухгалтера

|

KPI |

|

|

Своевременное предоставление бухгалтерской отчетности |

Отклонение по срокам, дни |

|

Отсутствие штрафных санкций за ошибки в бухгалтерском учете |

Сумма штрафов, руб. |

Источник: составлено автором

Отклонение по срокам = Общая сумма отклонений за весь период

Например, подача месячной отчетности за июль предыдущего года была просрочена на 2 дня, а за август - на 3 дня. Поэтому отклонения по срокам = 2 + 3 = 5 дней.

Таблица 8

Матрица целей и KPI для менеджера по работе с клиентами

|

KPI |

|

|

Увеличение объема сбыта |

Прирост выручки от реализации |

|

Увеличение доли рынка |

Сумма продаж по новым клиентам |

Пример расчета прироста выручки предприятия = (Выручка за текущий год – Выручка за предыдущий год) : Выручка за предыдущий год * 100%

Прирост продаж по новым клиентам = Общая сумма продаж клиентам, которые до этого не работали с предприятием

Таблица 9

Матрица целей и KPI для специалиста по кадрам

|

KPI |

|

|

Снижение текучести кадров |

Текучесть кадров, % |

|

Повышение эффективности отбора персонала |

% Закрытых вакансий |

|

Повышение эффективности отбора персонала |

% Работников, прошедших испытательный срок |

|

Повышение уровня удовлетворенности работников своей работой |

На основе опроса, % довольных работой сотрудников |

Источник: составлено автором

Текучесть кадров рассчитывается как количество работников, покинувших предприятие (по причинам, которые отличаются от сокращения) к общему количеству работников.

% Закрытых вакансий = количество закрытых вакансий: общее количество открытых вакансий.

% Работников, прошедших испытательный срок = количество работников, прошедших испытательный срок: общее количество принятых работников.

% Довольных работой сотрудников = количество лиц, которые утвердительно ответили на вопрос об удовлетворенности условиями труда: общее количество опрошенных * 100%

Таблица 10

Матрица целей и KPI для заместителя директора

|

KPI |

|

|

Выполнение производственного плана или плана предоставления услуг |

% Выполнения плана, %. |

|

Снижение себестоимости рубля предоставленных услуг и произведенных товаров |

Значение отрицательного прироста операционных расходов на рубль услуг |

|

Выполнение нормативов по операционным расходам |

% Отклонения от плана |

Источник: составлено автором

% Выполнение производственного плана или плана предоставления услуг = объем выполненных услуг и произведенных товаров / объем запланированного выполнения плана * 100%

Значение отрицательного прироста операционных расходов = (Расходы в плановом году): Сумма выполненных услуг и произведенных товаров в планируемом году - (Расходы в предыдущем году): Сумма выполненных услуг и произведенных товаров в предыдущем году * 100%

% Отклонения от плана = Фактический объем операционных расходов / плановый объем операционных расходов * 100% - 100%

Отклонение фактического показателя прибыли от планового = фактический объем прибыли / плановый объем прибыли * 100% - 100%

Таблица 11

Матрица целей и KPI для директора

|

KPI |

|

|

Рост прибыли компании |

Прирост прибыли предприятия, % |

|

Развитие сети клиентов |

Количество новых клиентов |

Источник: составлено автором

В таблице 12 представлены критерии, которые используются для определения уровня достижения поставленных целей управленцем или специалистом. Также указано, как следует измерять степень достижения той или иной цели. Частичное достижение цели также следует учитывать в ходе расчета эффективности деятельности управленца. Вес определен на основании четвертного столбца, а именно количества баллов, набранных каждым из критериев. Количество баллов каждого из критериев разделено на сумму количества баллов для каждого сотрудника.

Показатель совокупного количества баллов определяется умножением важности и сложности. Например, для первого показателя значение составляет:

Строка 2 * Строка 3 для показателя «Отклонение по срокам, дни» = 1 * 2 = 2

Поэтому вес равен:

Вес для показателя «Отклонение по срокам, дни» = 2 / (2 + 6 + 9) * 100% = 11,77%.

Кроме этого, по данным таблицы 6, если отсутствует хотя бы день просрочки предоставления отчетности для налоговых или других органов, то главный бухгалтер выполнил задание на 100%. Если имеется один день несвоевременного предоставления отчетности, то цель не является достигнутой на 5%. Если 2 дня, то цель выполнена только на 90% и т.д. Идентично обосновываются критерии достижения целей для каждого из управленцев или специалистов.

Таблица 12

Матрица целей и KPI для главного бухгалтера

|

Важность |

Сложность |

Строка 2 * Строка 3 |

Вес |

Критерий достижения |

|

|

Отклонение по срокам, дни |

1 |

2 |

2 |

11,8 |

Должен быть равен нулю. Каждый день просрочки говорит о недовыполнении цели на 5%. |

|

Сумма штрафов, руб. |

3 |

2 |

6 |

35,3 |

Должно быть равно нулю. Наличие каждых 10000 руб. штрафа свидетельствует о недовыполнении цели на 10%. |

|

Уменьшение суммы дебиторской задолженности за товары, работы, услуги |

3 |

3 |

9 |

52,9 |

Задолженность должна равняться значению предыдущего года. Значение выше на 10% тыс. руб. будет указывать на недовыполнение цели на 10% |

Источник: составлено автором

Как показано в таблице 12, существенная часть рабочего времени главного бухгалтера должна быть направлена на эффективное управление дебиторской задолженностью за товары, работы, услуги. Главный бухгалтер имеет в своих руках такие инструменты как телефонные звонки клиентам, взаимозачет, прочие инструменты, которые позволяют удерживать уровень дебиторской задолженности за товары, работы, услуги на запланированном уровне. Если бухгалтеру удастся снизить размер дебиторской задолженности, то у него заработная плата повысится. Это должностное лицо может также предлагать методику для оценки клиентов, которая позволит кредитовать только тех клиентов, которые способны своевременно погашать задолженность. Также бухгалтер должен следить за отсутствием штрафов и своевременной подачей декларации в проверяющие органы. Если предприятие получило штраф в размере 10000 руб. за нарушение в сфере бухгалтерии, то главный бухгалтер недовыполнил свою цель на 10%. Таким образом, сформирована четкая система целей и показателей, которые будут влиять на ежедневную деятельность главного бухгалтера предприятия.

Идентичным образом следует обосновать критерии достижения целей для специалиста по работе с персоналом. Соответствующие цели отображены в таблице 13.

Таблица 13

Матрица целей и KPI для специалиста по работе с персоналом

|

Показатель |

Важность |

Сложность |

Строка 2 * Строка 3 |

Вес |

Критерий достижения |

|

для специалиста по работе с персоналом |

|||||

|

Текучесть кадров, % |

3 |

3 |

9 |

34,6 |

Должен быть равен 10%. Наличие 1% дополнительной текучести свидетельствует о недовыполнении цели на 5%. В случае значения ниже 10% считается, что цель перевыполнена - на 5% при 1% ниже плана. |

|

% Закрытых вакансий |

2 |

2 |

4 |

15,4 |

Должен быть равен 100%. Наличие каждых 10% незакрытых вакансий свидетельствует о недовыполнении цели на 10%. |

|

% Работников, прошедших испытательный срок |

2 |

2 |

4 |

15,4 |

Должен быть равен 100%. Наличие каждых 10% не прошедших испытательный срок свидетельствует о недовыполнении цели на 10%. |

|

% Довольных работой сотрудников |

3 |

3 |

9 |

34,6 |

Должен быть равен 80%. Наличие каждых 10% не довольных работой свидетельствует о недовыполнении цели на 20%. |

Источник: составлено автором

В таблице 14 отображены критерии достижения целей для прочих специалистов предприятия.

Таблица 14

Матрица целей и KPI для прочих управленцев и специалистов

|

Показатель |

Важность |

Сложность |

Строка 2 * Строка 3 |

Вес |

Критерий достижения |

|

для заместителя директора |

|||||

|

% Выполнения плана услуг и товаров, %. |

3 |

2 |

6 |

28,6 |

Должен быть равен 100%. Наличие 1% отрицательного отклонения свидетельствует о недовыполнении цели на 1%. (и наоборот). |

|

Значение отрицательного прироста операционных расходов на рубль продаж |

3 |

3 |

9 |

42,9 |

Должен быть равен 1%. Наличие 0,25% положительного прироста свидетельствует о недовыполнении цели на 10%. (и наоборот). |

|

% Отклонения от плана оперативных расходов |

3 |

2 |

6 |

28,6 |

Должен быть равен нулю. Наличие 1% отклонения свидетельствует о недовыполнении цели на 1%. |

|

для директора |

|||||

|

3 |

3 |

9 |

69,2 |

Должен составлять 5 000 тыс. руб. Ниже значение показателя на 500 тыс. руб. свидетельствует о недовыполнении цели на 10%. |

|

|

Количество новых клиентов |

2 |

2 |

4 |

30,8 |

Должен составлять 4. Значение ниже на 1 свидетельствует о недовыполнении целей на 25%. |

|

для менеджера по работе с клиентами |

|||||

|

Прирост выручки от реализации |

3 |

3 |

9 |

50 |

Должен составлять 30 % Значение ниже на 3% свидетельствует о недовыполнении цели на 10%. |

|

Сумма продаж по новым клиентам |

3 |

3 |

9 |

50 |

Должен составлять 5000 тыс. руб. Значение ниже на 500 тыс. руб. свидетельствует о недовыполнении цели на 10%. |

Источник: составлено автором

Для обеспечения высокой эффективности ключевых показателей важно не просто установить целевые значения, но обеспечить связь между значениями этих показателей, а также размером оплаты труда управленцев и специалистов.

Предлагаем изменить текущую систему оплаты труда для менеджмента и установить, чтобы:

- 33% заработной платы составляла основная заработная плата, которая не зависит от каких-либо результатов деятельности предприятия;

- 67% - прочая часть заработной платы специалиста, которая зависит от достижения должностным лицом поставленных перед ним показателей ключевых показателей эффективности.

В таком случае, на примере средней заработной платы, формула оплаты труда будет иметь вид:

Оплата труда работника = 0,33 * 25000 + 0,67 * 25000 * (Р1 * К1 + Р2 * К2 + Р3 * К3 ... + Ри * Ки)

где 25000 - текущий размер заработной платы;

0,33 - доля заработной платы, которая не зависит от других факторов;

0,67 - доля заработной платы, которая зависит от достижения ключевых показателей эффективности;

Ри - вес фактора;

Ки - степень достижения фактора.

Пример расчета заработной платы специалиста по работе с кадрами отображен в таблице 15.

Таким образом, заработная плата специалиста составит:

0,33 * 25000 + 0,67 * 25000 * 0,804 = 21717 рублей в месяц.

На примере специалиста по работе с кадрами можно провести расчет того, как изменится уровень заработной платы в случае достижения или недостижения целевых показателей. Как можно судить по расчетам в таблице 15, в случае если специалист достигнет поставленных целей только на 80,4%, то уровень его оплаты труда будет немного выше 21000 руб. Таким образом, специалисты заинтересованы в том, чтобы достичь поставленных перед ними показателей.

Таблица 15

Пример расчета заработной платы специалиста по работе с кадрами (данные за один месяц)

|

Показатель |

Значение |

|---|---|

|

Среднемесячная заработная плата, руб. |

25000 |

|

Текучесть кадров, % |

|

|

Текущее значение показателя |

9 |

|

Нормативное значение показателя |

10 |

|

Оценка показателей KPI (выполнение / недовыполнения), % |

90 |

|

% Закрытых вакансий |

|

|

Текущее значение показателя |

100 |

|

Нормативное значение показателя |

100 |

|

Оценка показателей KPI (выполнение / недовыполнения), % |

100 |

|

% Работников, прошедших испытательный срок |

|

|

Текущее значение показателя |

94 |

|

Нормативное значение показателя |

100 |

|

Оценка показателей KPI (выполнение / недовыполнения), % |

94 |

|

% Довольных работой сотрудников |

|

|

Текущее значение показателя |

52 |

|

Нормативное значение показателя |

80 |

|

Оценка показателей KPI (выполнение / недовыполнения), % |

56 |

|

Показатель достижения KPI (Р1 × К1 + Р2 × К2 + Р3 × К3+ Р4 × К4) |

80,4 |

Источник: составлено автором

Подытожим, что предложены оптимизационные мероприятия, которые позволят заинтересовать специалистов и управленцев в активизации их интеллектуального потенциала. Предложено установить четкую связь между объемом заработной платы и результатами работы этих сотрудников. В случае недостаточной эффективности работы объем расходов предприятия снизится. Таким образом, мероприятия являются по своей сути финансовым триггеров, то есть обеспечивают более высокую эффективность финансово-хозяйственных отношений. Если показатели предприятия будут ухудшаться, то автоматически произойдет снижение уровня расходов на оплату труда персонала. В противном случае соответствующие расходы будут расти, что выгодно для предприятия, ведь будет повышаться выручка и чистая прибыль.

ЗАКЛЮЧЕНИЕ

Мотивация, выступающая в качестве функции управления, реализуется через совокупность стимулов, то есть любые действия подчинённого должны иметь для него положительный или отрицательный результат со стороны достижения его целей или удовлетворения его потребностей. Если детально присмотреться и изучить свой коллектив руководитель сможет создать мотивационную систему, способствующую осуществлению воспитания коллектива в верной направленности.

Тема осуществления, приносящей наибольшие результаты, системы стимулирования персонала является одной из наиболее сложнейших проблем управления на сегодняшний день, следствием чего является наличие большого числа организационных проблем, связанных, прежде всего, именно с несовершенной мотивацией персонала. Данными проблемами могут являться такие негативные факторы как: повышенная текучесть кадров, высокая степень конфликтности, отсутствие рациональности в поведении исполнителей, потеря связи результатов труда исполнителей и поощрения, безответственное отношение к трудовой деятельности, недостаточность условий для самореализации сотрудников, пониженный уровень межличностных коммуникаций, недочёты (приводящие к сбоям и торможению) в производстве, проблемы при создании сплочённой команды, отрицательная оценка деятельности руководства персоналом, недопонимания в отношениях между руководителем и подчинённым, пониженный уровень квалификации кадров, безынициативность работников, склонный к понижению моральный дух в коллективе, малоразвитость соцкультурного быта предприятия и так далее.

Учитывая вышеперечисленное, современный руководитель сумеет выстроить эффективную структуру мотивации персонала, позволяющую осуществлять покупку не только лишь времени работников, а исключительно эффективный результат их труда, а также заранее выделить возможные мотивирующие причины и минимизировать свои риски в управлении персоналом. Грамотно разработанная система мотивации персонала позволит современному работодателю: конкретно соотнести цели работы определённого подчинённого, структурного подразделения и компании в целом, а также способы их достижения; разрешить проблемы с текучестью кадров, сохраняя высококвалифицированных специалистов, ориентированных под определённую компанию; уменьшить финансовые и временные затраты на подбор, поиск, адаптацию кадров; создать организованный коллектив единомышленников, содействовать уверенности в профессиональной заинтересованности со стороны работодателя и желание действовать в данной компании плодотворно, отдаваться полностью, с мотивацией на результат.

В конечном счёте грамотно построенная система мотивации персонала является мощнейшим двигателем, поднимающим компанию на ступень выше – через значительное снижение затрат на подбор и адаптацию персонала (при уменьшении текучести кадров компании) и, прежде всего, через усиление эффективности работы всего коллектива в целом.

-

Список использованных источников

- Актуальные проблемы управления, экономики и права: научные подходы студентов и аспирантов : сборник научных работ : (ноябрь 2017 г.) / Рос. акад. нар. хоз-ва и гос. службы при Президенте Рос. Федерации, Владимир. фил. ; [отв. ред. А. Е. Илларионов, А. И. Новиков]. - Владимир : ВФ РАНХИГС, 2017. - 456 с.

- Архипова, Н. И. Современные проблемы управления персоналом / Н. И. Архипова, С. В. Назайкинский, О. Л. Седова ; Рос. гос. гуманитар. ун-т. - Москва : Проспект, 2018. - 159, [1] с.

- Бабина, С. И. Компенсационный менеджмент [Электронный ресурс] : электронный учебно-методический комплекс / С. И. Бабина. - Кемерово : [б. и.], 2017. - 1 эл. опт. диск (CD-ROM). - Загл. с этикетки диска

- Бормотов, П. Л. Управляя персоналом: маленькие хитрости высокой эффективности : (практические инструменты) / Павел Бормотов. - Москва : Де'Либри, 2018. - 212, [1] с.

- Боровских, И. В. Управление персоналом : практикум : [в 2 ч.] / И. В. Боровских, М. А. Вильчинская, С. Г. Волохова, Иркутский гос. ун-т. - Москва : Перо, 2018- Ч. 1 : Управление персоналом организации. Мотивация и стимулирование персонала. - 2018. - 136 с.

- Бурмистрова, Н. О. Оптимизация и повышение эффективности систем адаптации, оценки и развития персонала. Внутрикорпоративная программа подготовки ключевых специалистов : сохранение и передача опыта, формирование базы профессиональных внутрикорпоративных знаний : практическое руководство / Н. О. Бурмистрова. - Санкт-Петербург : ЛЭТИ, 2017. - 107 с.

- Доши, Н. Заряженные на результат : культура высокой эффективности на практике / Нил Доши, Линдси Макгрегор ; пер. с англ. М. Попова. - Москва : Манн, Иванов и Фербер, 2017. - 317, [1] с.

- Еварович, С.А. Управление персоналом : учебно-практическое пособие / С. А. Еварович. А. Ю. Кузин, И. В. Невраева ; Администрация Том. обл., [Корпоратив. ун-т упр.], Том. гос. ун-т. - Томск : Издательский дом Томского государственного университета, 2017. - 70 с.

- Захарова, Л. Н. Ценностный конфликт и психологическая жизнеспособность персонала российских предприятий / Л. Н. Захарова, И. С. Леонова, Е. В. Коробейникова ; М-во образования и науки Рос. Федерации, Нац. исслед. Нижегор. гос. ун-т им. Н. И. Лобачевского. - Нижний Новгород : Издательство Нижегородского государственного университета, 2017. - 411 с.

- Зоткина, Н. С. Трудовая мотивация персонала: критерии и методы оценки / Н. С. Зоткина, М. С. Гусарова, А. В. Копытова ; Министерство образования и науки Российской Федерации, Тюменский индустриальный университет. - Тюмень : ТИУ, 2017. - 177 с.

- Зоткина, Н.С. Формирование рациональной системы стимулирования персонала организации / Н. С. Зоткина, А. В. Копытова ; М-во образования и науки Рос. Федерации, Тюмен. индустр. ун-т. - Тюмень : ТИУ, 2016. - 158 с.

- Иванова, Е. В. Управление персоналом организации [Электронный ресурс] : [практикум] / Е. В. Иванова. - Омск : [б. и.], 2017. - 1 эл. опт. диск (CD-ROM). - Загл. с этикетки диска

- Иванова, С. В. Мотивация на 100 % : а где же у него кнопка? / [С. Иванова]. - 12-е изд. - Москва : Альпина Паблишер, 2018. - 283, [1] с.

- Кожевникова, Т. Ю. Мотивация как она есть : как Coca-Cola, Ernst&Young, MARS, METRO Cash&Carry вдохновляют сотрудников : [16+] / Т. Кожевникова. - Москва : Бомбора : Эксмо, 2019. - 282, [1] с.

- Крекова, М. М. Управление поведением персонала организации : учебное пособие / М. М. Крекова, Е. М. Кисилева, Ю. Б. Миндлин. - Москва : Научные технологии, 2018. - 188, [1] с.

- Ленская, И. Ю. Управление персоналом [Электронный ресурс] / И. Ю. Ленская. - Волгоград : [б. и.] Ч. 2 / И. Ю. Ленская. - 2015. - 1 эл. опт. диск (CD-ROM)

- Миляева, Л. Г. Теоретико-методические аспекты мотивации и стимулирования труда персонала организаций / Миляева Л. Г. - Ногинск : Аналитика РОДИС, 2017. - 178 с.

- На взлет : восемь уроков непрерывного роста бизнеса / Майкл Сильверстайн, Дилан Болден, Руне Якобсен, Рохан Садждай ; [пер. с англ. И. Павловой]. - Москва : Просвещение, 2017. - 381 с.

- Недякин, М.В. Искренний сервис : как мотивировать сотрудников сделать для клиента больше, чем достаточно : даже когда шеф не смотрит / Максим Недякин. - 5-е изд. - Москва : Манн, Иванов и Фербер, 2018 (Чехов (Моск. обл.)). - 180, [1] с.

- Оганян, К. М. Развитие человеческих ресурсов социальных служб : учебник / К. М. Оганян ; Министерство науки и высшего образования Российской Федерации, Санкт-Петербургский государственный экономический университет, Институт магистратуры. - Санкт-Петербург : Издательство Санкт-Петербургского государственного экономического университета, 2018. - 167 с.

- Организационно-методические аспекты развития мотивации и оценки персонала в контексте жизненного цикла социально-экономической системы / Министерство науки и высшего образования Российской Федерации, Северо-Кавказский федеральный университет ; [Г. В. Воронцова, О. Н. Момотова, А. В. Савцова, В. Н. Островская]. - Ставрополь : СКФУ, 2018. - 267 с.

- Роздольская, И. В. Управленческие инструменты и технологии повышения производительности труда персонала в формате мотивационного менеджмента / И. В. Роздольская, Л. Г. Гребеник, Ю. А. Чичерин ; Белгородский университет кооперации, экономики и права. - Белгород : Издательство Белгородского университета кооперации, экономики и права, 2018. - 169 с.

- Самоукина, Н. В. Эффективная мотивация персонала при минимальных затратах / Наталья Самоукина. - 3-е изд. - Москва : Де'Либри, 2018. - 314 с.

- Стокдейл, С. Научись мотивировать людей за 7 дней : [16+] / Сью Стокдейл, Клайв Стипер ; [перевод с английского Т. О. Новиковой]. - Москва : Бомбора : Эксмо, 2018. - 142 с.

- Тезикова, Н. В. Мотивация персонала в системе менеджмента организации / Н. В. Тезикова [и др.]. - Тамбов : [б. и.], 2017. - 1 эл. опт. диск (DVD-ROM). - Загл. с этикетки диска

- Управление персоналом : материалы в помощь руководителю: полезная информация, практический опыт, советы / авт.-сост. В. П. Ершов. - 2-е изд., [испр. и доп.]. - Пермь : От и до, 2018. - 140 с.

- Фридман, А. С. Как наказывать подчиненных : за что, для чего, каким образом : профессиональная технология для регулярного менеджмента : уникальное практическое руководство, не имеющее аналогов : [16+] / Александр Фридман. - Москва : Добрая книга, 2017. - 319, [1] с.

- Хазанова, Д. Л. Бизнес-ориентированное управление персоналом / Д. Л. Хазанова. - Тамбов : [б. и.], 2017. - 1 эл. опт. диск (DVD-ROM). - Загл. с этикетки диска

- Шаройко, Ф.В. Мотивация персонала в условиях малобюджетного финансирования / Шаройко Ф. В., Чвякин В. А. ; Социал.-правовой ин-т экон. безопасности. - Ногинск : Аналитика РОДИС, 2017. - 231 с.

- Шоул, Д. Первоклассный сервис как конкурентное преимущество : [0+] / Джон Шоул ; пер. с англ. [И. Евстигнеевой]. - 10-е изд., доп. и перераб. - Москва : Альпина Паблишер, 2017. - 378 с.

- Эндеко, Т. Н. Марш энтузиастов, или Как повысить вовлеченность персонала / Т. Н. Эндеко ; Ком. по внутрен. коммуникациям и поддержке изм. - Москва : Спутник+, 2017. - 223 с.

- Приложения

Бухгалтерская отчетность предприятия АО «Синар»

- Банковские риски и Пути их снижения (Сущность кредитного риска)

- Кредит в рыночной экономике (Роль кредита в экономике)

- «Наличные конверсионные сделки: участники и технология торгов»

- Роль мотивации в поведении организации. Мотивация и стимулирование работников на рынке труда

- Роль и значение PR-деятельности в спортивных организациях (ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ РОЛИ И ЗНАЧЕНИЯ PR-ДЕЯТЕЛЬНОСТИ)