«Основные нормативные документы, регулирующие ведение бухгалтерского учета в организациях. Международные стандарты бухгалтерского учета»

Содержание:

Введение

Актуальность. Нормативное регулирование бухгалтерского учета представляет собой установление государственными органами общеобязательных правил ведения бухгалтерского учета и составления бухгалтерской отчетности. Теория нормативно-правового регулирования является одной из неразработанных учетных проблем, несмотря на актуальность ее базовых положений. Сложность рассматриваемой проблемы обусловлена также необходимость сближения российской системы регулирования бухгалтерского учета с международной. Необходимо подчеркнуть, что приведение системы учёта в соответствие с международными стандартами не является только российской проблемой. Процесс стандартизации системы бухгалтерского учета и финансовой отчетности носит глобальный характер и затрагивает все страны.

Целью работы является исследование нормативно-правового регулирования бухгалтерского учета в России, проблем перехода на международные стандарты финансовой отчетности в России, разработка рекомендаций по совершенствованию этого процесса.

Для достижения цели поставлены следующие задачи:

- рассмотреть значение нормативного регулирования бухгалтерского учета и состав системы регулирования;

- исследовать предмет и метод нормативного регулирования бухгалтерского учета;

- исследовать общие принципы международных стандартов, иерархию МСФО;

- провести сравнительный анализ российских и международных стандартов финансовой отчетности; выявить основные различия между IAS и российской системой учета в отношении конкретных статей баланса;

- разработать рекомендации, направленные на совершенствование процесса перехода на МСФО предприятий России.

Объектом исследования выступает система нормативного регулирования бухгалтерского учета в России.

Информационной основой исследования послужили труды ведущих специалистов, законодательные и нормативно-правовые акты Российской Федерации, отечественные и международные стандарты, методические указания и инструкции, регламентирующие вопросы бухгалтерского учета и составления отчетности, методические и справочные материалы, научно-методическая литература и периодические издания.

В процессе выполнения работы, сбора и обработки информации использовались такие общенаучные методы познания, как системность и комплексность, анализ и синтез, сравнение, формализация и моделирование, исторический и логический подходы к получению доказательств.

Структура работы. Работа включает введение, три главы, заключение, список литературы.

Глава 1. Основы регулирования бухгалтерского учета в Российской Федерации

1.1. Цели нормативного регулирования бухгалтерского учета и состав нормативно-правовой базы

Многим направлениям общественной жизни, включая бухгалтерский учет, свойственно регулирование в форме воздействия на объект для выполнения поставленной цели. Регулирование, имея универсальный характер, в бухгалтерском учете обладает высокой социальной ценностью и организуется посредством правовых норм, позволяющих соблюсти интересы государства[1].

Координирующая роль государства в регламентации бухгалтерских правил проявляется даже в странах англосаксонской традиции. Правоведы подчеркивают, что все эти коллегиальные и квазинезависимые органы, утверждающие нормативные правовые акты по бухгалтерскому учету в Великобритании и США, являются разновидностью координационных институтов, позволяющих согласовать интересы государства и граждан общества. Государство, роль которого в рыночной экономике теоретически обоснована в 1930-е гг. Дж. М. Кейнсом, в регулировании бухгалтерского учета в США играет существенную роль, формируя общую стратегию национальных информационных и правовых институтов[2].

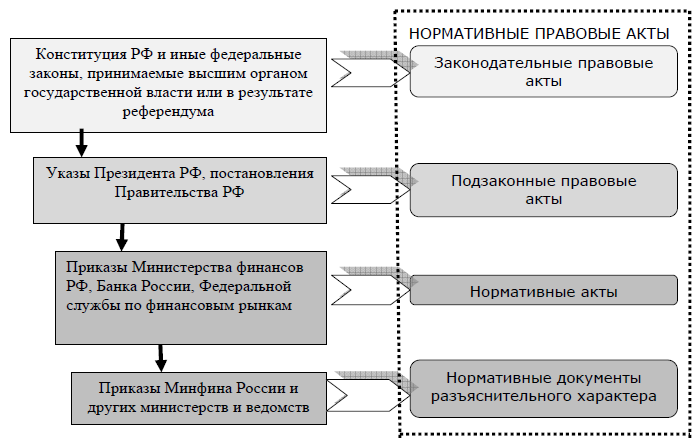

Правоустанавливающая функция государства в учете воплощается в форме правовых актов — официальных письменных документов, имеющих обязательную силу, принятых субъектом права, выражающих властные веления, порождающих правовые последствия, создающих юридическое состояние и направленных на регулирование социальных отношений[3]. В них выражается государственная воля, закрепленная в решении создать, изменить, отменить акт и правила, нормы, содержащиеся в них, воздействие государства на общественные отношения с помощью юридических норм (норм права). Поэтому немногочисленное число правоведов, занимающихся изучением юридического сопровождения бухгалтерского учета, предпочитает термин «правовое регулирование». Оно должно объединять правовые акты, устанавливающие правила ведения бухгалтерского учета, под которыми понимаются документы законодательного характера — Конституция (Основной закон) РФ и иные федеральные законы, принимаемые высшим органом государственной власти или в результате референдума.

Однако современная система регулирования бухгалтерского учета не ограничена законодательными актами и объединяет другие правоустанавливающие документы. Поэтому мы поддерживаем авторов, считающих базой регулирования бухгалтерского учета нормативные правовые акты, под которыми понимаются письменные официальные документы правотворческих органов в пределах их компетенции и направленные на установление, изменение или отмена правовых норм (конституции, уставов, федеральных конституционных законов, кодексов, указов президентов, постановлений правительства). Известны нормативные правовые акты, регламентирующие бухгалтерский учет,— Конституция РФ[4], Федеральный закон «О бухгалтерском учете»[5], Федеральный закон «О консолидированной финансовой отчетности»[6], постановление Правительства РФ «Об утверждении Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности»[7], постановление Правительства РФ от 25.02.2011 № 107 «Об утверждении Положения о признании Международных стандартов финансовой отчетности и Разъяснений Международных стандартов финансовой отчетности для применения на территории Российской Федерации»[8].

В системе регулирования бухгалтерского учета значительное место отведено нормативным правовым актам федеральных органов исполнительной власти — постановлениям, приказам, распоряжениям, инструкциям, положениям, издаваемым в соответствии с Правилами подготовки нормативных правовых актов федеральных органов исполнительной власти и их государственной регистрации[9]. По нормам п. 1 Правил подготовки нормативных правовых актов они издаются на основе и во исполнение федеральных конституционных законов, федеральных законов, указов и распоряжений Президента РФ, постановлений и распоряжений Правительства РФ, а также по инициативе федеральных органов исполнительной власти в пределах их компетенции[10].

Так, приказами Минфина России утверждены положения по бухгалтерскому учету (далее - ПБУ) и методические рекомендации по бухгалтерскому учету. В соответствии с классификацией нормативных правовых актов, акты федеральных органов исполнительной власти разделяются на нормативные акты, устанавливающие правила, нормы, нормативы, и нормативные документы разъяснительного характера. Соглашаясь с учеными, считаем целесообразным отнести к нормативным актам ПБУ, утвержденные приказами Минфина России, а методические рекомендации — к нормативным документам разъяснительного характера. В состав нормативных документов разъяснительного характера следует включить также методические рекомендации Минфина России и других министерств и ведомств, наделенных правом регулирования бухгалтерского учета[11].

Действие формальных институтов бухгалтерского учета, объединенных в разные по значимости документы и квалифицированных нормативными правовыми актами, позволяет нам поддержать термин «нормативно-правовое регулирование», обусловленный установлением норм и правил бухгалтерского учета соответствующими органами, наделенными этим правом по законодательству РФ[12].

Рисунок 1 – Виды нормативно-правовых актов, регулирующих бухгалтерский учет[13]

Термин «нормативно-правовое регулирование бухгалтерского учета» наряду с другими синонимами регламентирования широко применяется в учебной литературе. Но исследователями в области бухгалтерского учета единого понятия не выработано, что обусловлено незначительным временным периодом употребления[14]. Как уже отмечалось выше, наибольший интерес к вопросам регулирования бухгалтерского учета проявили юристы, что связано с его правовой составляющей. Бухгалтерский учет сопряжен с системой правового регулирования, составляющей совокупность нормативных актов, отдельных правовых норм, регулирующих отношения в этой сфере. Поддерживая утверждение, что регулирование бухгалтерского учета можно считать системой, в связи с целостностью, взаимосвязью элементов, способствующей синергетическому эффекту, совокупность институтов бухгалтерского учета, включенных в содержание правового регулирования, считаем не совсем полным. Возможно, в его определении авторы стремились акцентировать внимание на правовой природе правил бухгалтерского учета в ущерб составу нормативных правовых актов, устанавливающих такие правила.

В отличие от юридических источников в учетной литературе определение нормативно-правового регулирования бухгалтерского учета не встречается. Однако словосочетание использовано в п. 5 ст. 9, п. 2 ст. 15. п. 5 ст. 16 Федерального закона «Об аудиторской деятельности»[15], в п. 1 ст. 3 федерального закона «О бухгалтерском учете» [16] и других законодательных актах.

В понятии «нормативно-правовое регулирование» объединен весь комплекс правовых документов, регламентирующих бухгалтерский учет: правовых (законодательных) актов (Конституция РФ и федеральные законы), подзаконных правовых актов (указы Президента РФ, постановления Правительства

РФ), нормативных актов и нормативных документов разъяснительного характера. Прямо или опосредованно определяющий теорию, методологию, организацию и методики бухгалтерского учета он обусловливает уровни нормативно-правового регулирования бухгалтерского учета, составляющие его функциональную структуру[17].

Нормативно-правовое регулирование вряд ли целесообразно ограничивать воздействием (функциями) органов, уполномоченных государством для разработки правил бухгалтерской деятельности. В бухгалтерском учете выполняются свои задачи соблюдением формальных правил, упорядочивающих и оптимизирующих его, а, значит, нормативно-правовое регулирование бухгалтерского учета включает также механизм обеспечения их выполнения. Исходя из вышеизложенного, под системой нормативно-правового регулирования бухгалтерского учета следует понимать целенаправленное воздействие уполномоченных органов на формирование в нем информации путем разработки и принятия нормативных правовых и иных актов, а также механизм их соблюдения[18].

Уполномоченными органами, разрабатывающими и принимающими нормативные и иные акты, являются:

— органы государственного регулирования бухгалтерского учета:

— субъекты негосударственного регулирования бухгалтерского учета, объединяющие по нормам ст. 21 федерального закона «О бухгалтерском учете» [19], саморегулируемые организации предпринимателей, иных пользователей отчетности, аудиторов, зарегистрированных в государственных реестрах саморегулируемых организаций, их ассоциации, союзы, иные некоммерческие организации.

На рисунке 2 представлена система нормативного регулирования бухгалтерского учета в РФ.

Для достижения цели поставлены следующие задачи: рассмотреть значение нормативного регулирования бухгалтерского учета и состав системы регулирования; исследовать предмет и метод нормативного регулирования бухгалтерского учета; исследовать общие принципы международных стандартов, иерархию МСФО; провести сравнительный анализ российских и международных стандартов финансовой отчетности; выявить основные различия между IAS и российской системой учета в отношении конкретных статей баланса; разработать рекомендации, направленные на совершенствование процесса перехода на МСФО предприятий России. Для достижения цели поставлены следующие задачи: рассмотреть значение нормативного регулирования бухгалтерского учета и состав системы регулирования; исследовать предмет и метод нормативного регулирования бухгалтерского учета; исследовать общие принципы международных стандартов, иерархию МСФО; провести сравнительный анализ российских и международных стандартов финансовой отчетности; выявить основные различия между IAS и российской системой учета в отношении конкретных статей баланса; разработать рекомендации, направленные на совершенствование процесса перехода на МСФО предприятий России. Для достижения цели поставлены следующие задачи: рассмотреть значение нормативного регулирования бухгалтерского учета и состав системы регулирования; исследовать предмет и метод нормативного регулирования бухгалтерского учета; исследовать общие принципы международных стандартов, иерархию МСФО; провести сравнительный анализ российских и международных стандартов финансовой отчетности; выявить основные различия между IAS и российской системой учета в отношении конкретных статей баланса; разработать рекомендации, направленные на совершенствование процесса перехода на МСФО предприятий России. Для достижения цели поставлены следующие задачи: рассмотреть значение нормативного регулирования бухгалтерского учета и состав системы регулирования; исследовать предмет и метод нормативного регулирования бухгалтерского учета; исследовать общие принципы международных стандартов, иерархию МСФО; провести сравнительный анализ российских и международных стандартов финансовой отчетности; выявить основные различия между IAS и российской системой учета в отношении конкретных статей баланса; разработать рекомендации, направленные на совершенствование процесса перехода на МСФО предприятий России.

Рисунок 2 - Система нормативного регулирования бухгалтерского учета в РФ[20]

Для достижения цели поставлены следующие задачи: рассмотреть значение нормативного регулирования бухгалтерского учета и состав системы регулирования; исследовать предмет и метод нормативного регулирования бухгалтерского учета; исследовать общие принципы международных стандартов, иерархию МСФО; провести сравнительный анализ российских и международных стандартов финансовой отчетности; выявить основные различия между IAS и российской системой учета в отношении конкретных статей баланса; разработать рекомендации, направленные на совершенствование процесса перехода на МСФО предприятий России. Для достижения цели поставлены следующие задачи: рассмотреть значение нормативного регулирования бухгалтерского учета и состав системы регулирования; исследовать предмет и метод нормативного регулирования бухгалтерского учета; исследовать общие принципы международных стандартов, иерархию МСФО; провести сравнительный анализ российских и международных стандартов финансовой отчетности; выявить основные различия между IAS и российской системой учета в отношении конкретных статей баланса; разработать рекомендации, направленные на совершенствование процесса перехода на МСФО предприятий России. Для достижения цели поставлены следующие задачи: рассмотреть значение нормативного регулирования бухгалтерского учета и состав системы регулирования; исследовать предмет и метод нормативного регулирования бухгалтерского учета; исследовать общие принципы международных стандартов, иерархию МСФО; провести сравнительный анализ российских и международных стандартов финансовой отчетности; выявить основные различия между IAS и российской системой учета в отношении конкретных статей баланса; разработать рекомендации, направленные на совершенствование процесса перехода на МСФО предприятий России. Для достижения цели поставлены следующие задачи: рассмотреть значение нормативного регулирования бухгалтерского учета и состав системы регулирования; исследовать предмет и метод нормативного регулирования бухгалтерского учета; исследовать общие принципы международных стандартов, иерархию МСФО; провести сравнительный анализ российских и международных стандартов финансовой отчетности; выявить основные различия между IAS и российской системой учета в отношении конкретных статей баланса; разработать рекомендации, направленные на совершенствование процесса перехода на МСФО предприятий России.

Для достижения цели поставлены следующие задачи: рассмотреть значение нормативного регулирования бухгалтерского учета и состав системы регулирования; исследовать предмет и метод нормативного регулирования бухгалтерского учета; исследовать общие принципы международных стандартов, иерархию МСФО; провести сравнительный анализ российских и международных стандартов финансовой отчетности; выявить основные различия между IAS и российской системой учета в отношении конкретных статей баланса; разработать рекомендации, направленные на совершенствование процесса перехода на МСФО предприятий России. Для достижения цели поставлены следующие задачи: рассмотреть значение нормативного регулирования бухгалтерского учета и состав системы регулирования; исследовать предмет и метод нормативного регулирования бухгалтерского учета; исследовать общие принципы международных стандартов, иерархию МСФО; провести сравнительный анализ российских и международных стандартов финансовой отчетности; выявить основные различия между IAS и российской системой учета в отношении конкретных статей баланса; разработать рекомендации, направленные на совершенствование процесса перехода на МСФО предприятий России. Для достижения цели поставлены следующие задачи: рассмотреть значение нормативного регулирования бухгалтерского учета и состав системы регулирования; исследовать предмет и метод нормативного регулирования бухгалтерского учета; исследовать общие принципы международных стандартов, иерархию МСФО; провести сравнительный анализ российских и международных стандартов финансовой отчетности; выявить основные различия между IAS и российской системой учета в отношении конкретных статей баланса; разработать рекомендации, направленные на совершенствование процесса перехода на МСФО предприятий России. Для достижения цели поставлены следующие задачи: рассмотреть значение нормативного регулирования бухгалтерского учета и состав системы регулирования; исследовать предмет и метод нормативного регулирования бухгалтерского учета; исследовать общие принципы международных стандартов, иерархию МСФО; провести сравнительный анализ российских и международных стандартов финансовой отчетности; выявить основные различия между IAS и российской системой учета в отношении конкретных статей баланса; разработать рекомендации, направленные на совершенствование процесса перехода на МСФО предприятий России.

Для достижения цели поставлены следующие задачи: рассмотреть значение нормативного регулирования бухгалтерского учета и состав системы регулирования; исследовать предмет и метод нормативного регулирования бухгалтерского учета; исследовать общие принципы международных стандартов, иерархию МСФО; провести сравнительный анализ российских и международных стандартов финансовой отчетности; выявить основные различия между IAS и российской системой учета в отношении конкретных статей баланса; разработать рекомендации, направленные на совершенствование процесса перехода на МСФО предприятий России. Для достижения цели поставлены следующие задачи: рассмотреть значение нормативного регулирования бухгалтерского учета и состав системы регулирования; исследовать предмет и метод нормативного регулирования бухгалтерского учета; исследовать общие принципы международных стандартов, иерархию МСФО; провести сравнительный анализ российских и международных стандартов финансовой отчетности; выявить основные различия между IAS и российской системой учета в отношении конкретных статей баланса; разработать рекомендации, направленные на совершенствование процесса перехода на МСФО предприятий России. Для достижения цели поставлены следующие задачи: рассмотреть значение нормативного регулирования бухгалтерского учета и состав системы регулирования; исследовать предмет и метод нормативного регулирования бухгалтерского учета; исследовать общие принципы международных стандартов, иерархию МСФО; провести сравнительный анализ российских и международных стандартов финансовой отчетности; выявить основные различия между IAS и российской системой учета в отношении конкретных статей баланса; разработать рекомендации, направленные на совершенствование процесса перехода на МСФО предприятий России. Для достижения цели поставлены следующие задачи: рассмотреть значение нормативного регулирования бухгалтерского учета и состав системы регулирования; исследовать предмет и метод нормативного регулирования бухгалтерского учета; исследовать общие принципы международных стандартов, иерархию МСФО; провести сравнительный анализ российских и международных стандартов финансовой отчетности; выявить основные различия между IAS и российской системой учета в отношении конкретных статей баланса; разработать рекомендации, направленные на совершенствование процесса перехода на МСФО предприятий России.

1.2. Предмет и методы нормативного регулирования бухгалтерского учета

Нормативно-правовое регулирование бухгалтерского учета по аналогии с компонентами правового регулирования в теории права имеет свои предмет и метод. Предметом правового регулирования считаются фактические отношения людей, объективно нуждающихся в правовом опосредовании[21]. Форма таких отношений в теории права закреплена комплексом юридических норм, а их чертами являются жизненно важные для человека и его объединений; волевые, целенаправленные (результатные); устойчивые, повторяющиеся и типичные; поведенческие, за которыми можно осуществлять внешний контроль социальные связи[22].

Общественные отношения, образующие предмет нормативно-правового регулирования бухгалтерского учета, определены складывающимися имущественными отношениями, а сам бухгалтерский учет призван обеспечивать публичный и частные имущественные интересы. Имущественные отношения по обмену ценностями, составляющими материальные и нематериальные блага, рассматриваются в теории права в качестве предмета, когда в правовом регулировании нуждаются все члены общества и их объединения[23].

В справочной и энциклопедической литературе по юриспруденции сложно найти разъяснение понятия «имущественные отношения». В учебной литературе имущественными считаются отношения, возникающие по поводу имущества — материальных благ, имеющих экономическую форму товара. Понимание имущественных отношений через экономическую форму товара, по нашему мнению, не полностью охватывает их совокупность. Они, на наш взгляд, объединяют отношения по поводу благ, выраженных в форме товара, и отношения по обязательствам, не связанным с движением товаров[24].

Позволим себе сформулировать дефиницию «имущественные отношения», исходя из трактовки понятий «имущество», «имущественные права». Имущественные права понимаются как гражданские права участников правоотношений, связанных с владением, пользованием, распоряжением имуществом, имущественными правами, имущественными требованиями между участниками гражданского оборота по поводу этого имущества. К ним относятся право собственности, право оперативного управления, право хозяйственного ведения и другие вещные имущественные и обязательственные права. Обязательственные права включают право гражданина на возмещение вреда, причиненного его здоровью вследствие утраты трудоспособности, вреда, причиненного имуществу гражданина или юридического лица, некоторые права авторов, наследственные права. Наряду с указанными видами имущественных прав, в отличие от других источников среди обязательственных прав названы права акционеров, что, по нашему мнению, справедливо. Отсюда имущественные отношения представляют правоотношения, связанные с владением, пользованием, распоряжение» имуществом, имущественными правами, имущественными требованиями между участниками гражданского оборота этого имущества[25].

Предметом нормативно-правового регулирования бухгалтерского учета являются имущественные отношения, полагаем: обеспечение публичного и частных имущественных интересов участников не будет полным без неимущественных отношений, связанных с имущественными отношениями. Они выступают предметом публичного и частного права. Так, предметом частного права являются имущественные отношения и те из неимущественных, объекты которых могут иметь денежную оценку. Очевидно, предмет нормативно-правового регулирования бухгалтерского учета обусловлен имущественными и неимущественными отношениями, связанными с имущественными отношениями и имеющими денежную оценку и представленными учетной информацией, в которой заинтересованы все участники (стороны) этих отношений[26]. Следовательно, предметом нормативно-правового регулирования бухгалтерского учета являются имущественные и связанные с ними неимущественные отношения, имеющие денежную оценку, по формированию и использованию информации бухгалтерского учета, позволяющей удовлетворить публичный и частные интересы их участников, закрепленные юридическими нормами[27].

Форма имущественных и неимущественных отношений, связанных с имущественными отношениями и имеющих денежную оценку, определена публичным и частными интересами пользователей учетной информации. Отсюда специфика этих интересов определяет совокупность информации, которая формируется в бухгалтерском учете на базе нормативных правовых документов. Следовательно, правила бухгалтерского учета направлены на информационное обеспечение публичного и частных интересов участников имущественных и связанных с ними неимущественных отношений, имеющих денежную оценку[28].

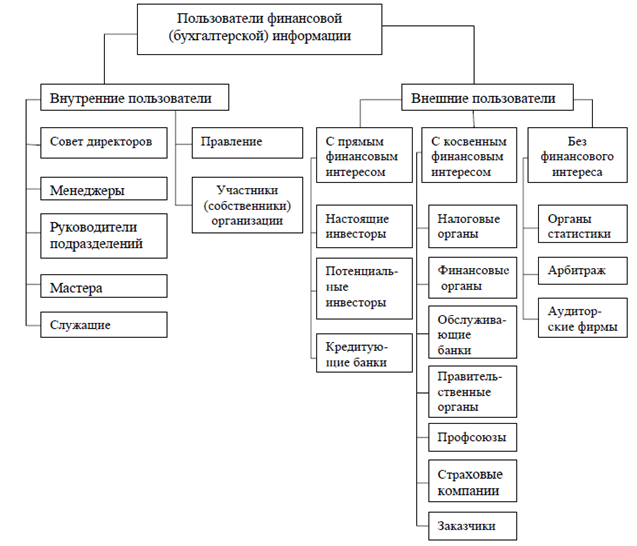

Анализ интересов участников таких отношений начнем с номенклатуры пользователей данных бухгалтерского учета, представленной в многочисленных трудах российских и зарубежных авторов. Наиболее популярной является группировка по отношению к субъекту хозяйствования, разделяющая пользователей бухгалтерских данных на внешних и внутренних, а внешних пользователей в зависимости от характера финансового интереса на пользователей с прямым финансовым интересом, с косвенным финансовым интересом и пользователей, не имеющих финансового интереса[29]. Определение предмета нормативно-правового регулирования бухгалтерского учета представлено на рис. 3.

В соответствии с рис. 3 совет директоров, менеджеры, руководители подразделений, мастера и правление отнесены нами к пользователям бухгалтерской информации с частными информационными интересами, выражающими

имущественные отношения и связанные с ними неимущественные отношения, имеющие денежную оценку, обусловленные финансовыми результатами. Когда их рассматривают как работников организации, получающих вознаграждение за труд, тогда возникают имущественные требования участников гражданского оборота[30].

Рисунок 3 – Классификация пользователей бухгалтерской информации[31]

Рисунок 4 – Классификация пользователей бухгалтерской информации в соответствии с предметом нормативно-правового регулирования бухгалтерского учета[32]

С другой стороны, работники организации, выполняя свои должностные обязанности, на основании информации бухгалтерского учета вступают

в неимущественные отношения, связанные с имущественными отношениями и имеющими денежную оценку, преследуя частные информационные интересы, направленные на повышение доходности бизнеса.

Уточнение информационных интересов пользователей бухгалтерских данных, исходя из предмета нормативно-правового регулирования бухгалтерского учета, обладает практической значимостью и позволяет конкретизировать их информационные потребности и, следовательно, сокращает расходы по нормативно-правовому регулированию бухгалтерского учета[33].

Деление пользователей на преследующих публичный информационный интерес и частные информационные интересы позволяет сделать следующие выводы:

1. Обеспечение публичного информационного интереса должно осуществляться в соответствии с приоритетами государственных органов в области бюджетной и налоговой политики, макроэкономического управления. Реализация государственных приоритетов в информационном обеспечении должна идти по пути установления методик формирования определенной учетной информации императивными методами[34].

2. Удовлетворение частных информационных интересов должно быть организовано под руководством государственных органов, которым следует разработать концептуальные положения развития учетной системы, обусловленные реальными информационными потребностями пользователей в рамках правового поля национальной институциональной среды[35].

3. Удовлетворение частных информационных интересов пользователей, которые, находясь во взаимоотношениях с субъектами хозяйствования, заинтересованы в принятии управленческих решений, невозможных или слишком рискованных из-за недостатка учетной информации, следует вести путем создания учетных методик этими юридическими лицами в форме дополнительной информации, генерируемой и представляемой без санкции государственных органов, но согласованной всеми участниками отношений[36].

Исходя из государственных приоритетов в регулировании бухгалтерского учета и деления отношений между участниками на имущественные и неимущественные, связанными с имущественными и имеющими денежную оценку (см. рис. 4), можно сделать вывод, что наибольшим рискам подвержены публичные информационные интересы внешних пользователей, находящихся с субъектом хозяйствования в имущественных отношениях. Среди них выделяются налоговые и финансовые органы, деятельность которых обусловлена формированием бюджетных ресурсов, и потенциальные инвесторы, составляющие неограниченный круг пользователей. Налоговые и финансовые органы заинтересованы в установлении правил бухгалтерского учета императивными методами, предусматривающими такое соотношение между деятельностью хозяйствующего субъекта и ее отражением в учете, когда каждому обстоятельству этой деятельности, подлежащему отражению, соответствует вполне определенная, причем единственно верная, информация[37].

Императивные методы представляют способы властного воздействия на участника отношений, выступающего составителем отчетности, урегулированные нормами с целью удовлетворения информационных интересов пользователей учетной информации. Они закреплены в Федеральном законе «О бухгалтерском учете» [38], Федеральном законе «О консолидированной финансовой отчетности[39]», ими являются правила ПБУ и других нормативных актов и методических указаний по бухгалтерскому учету, являющихся обязательными (п. 2 ст. 5 Федерального закона «О бухгалтерском учете».

В обеспечении публичного интереса налоговых и финансовых органов, вступающих в имущественные отношения с субъектами бизнеса, необходимо установление минимальной потребности в информации, которую следует представлять в бухгалтерской отчетности по единым правилам, установленным органами государственного регулирования бухгалтерского учета. Вводя учетные нормы, государство создает своеобразное информационно-правовое поле, в рамках которого взаимодействуют участники экономических отношений Возникшая между ними связь поддерживается (гарантируется) принудительной силой государства[40].

Публичный интерес внешних пользователей (правительственных органов, органов статистики, профсоюзов, арбитражных органов) выступает катализатором неимущественных отношений, связанных с имущественными отношениями, имеющими денежную оценку. Информация бухгалтерского учета, посредством которой реализуются такие интересы, должна быть также сформирована императивными методами. Выполнение таких правил должно сопровождаться соответствующим мониторингом и штрафными санкциями, превышающими затраты по их соблюдению[41].

Публичный интерес к бухгалтерской информации наряду с органами государственного управления проявляют потенциальные инвесторы, связанные с организациями имущественными отношениями. Обладая свободными ресурсами, они стремятся предоставить их субъектам хозяйствования и получить доходы, превышающие доходы от других вложений. Проявляя публичный интерес, они нуждаются в большем объеме информации, нежели другие внешние пользователи с публичным интересом, снижающей риски невозврата вложений и их низкой доходности. Не только сами внешние пользователи с публичным информационным интересом, во и государство, одна из задач которого состоит в создании единого информационного пространства в экономике, заинтересованы в разработке правил бухгалтерского учета, воплощение которых не станет препятствием на пути роста инвестиций. В такой ситуации достаточно острым становится вопрос о степени участия государственных органов и представителей бизнес-сообщества в разработке правил бухгалтерского учета и бухгалтерской отчетности[42]. По нормам федерального закона «О бухгалтерском учете» такие правила могут создаваться любым субъектом негосударственного регулирования бухгалтерского учета, то есть должны быть применены диспозитивные методы, свойственные правоотношениям между участниками нормативно-правового регулирования как равными сторонами[43]. Ими могут быть любые субъекты негосударственного регулирования бухгалтерского учета, выступившие разработчиками нормативно-правового документа (национального стандарта), заинтересованные лица, представляющие замечания по его содержанию, уполномоченный федеральный орган по регулированию бухгалтерского учета (ст. 23, 25, 26 федерального закона «О бухгалтерском учете»).

Удовлетворение частных интересов, затрагивающих имущественные отношения, может быть, на наш взгляд, реализовано и другими способами,

свойственными юридической практике диспозитивного метода и экстраполированными на отношения по нормативно-правовому регулированию бухгалтерского учета:

— представлением или отказом участнику имущественных отношений, реализующему частные интересы инвесторов, кредитующих и обслуживающих банков, страховых организаций, заказчиков, прав на получение учетной информации для принятия решения в отношении субъекта хозяйствования, что следует закрепить законодательно[44];

— предоставлением права добровольного выполнения правил бухгалтерского учета и финансовой отчетности в специальных случаях, для привлечения иностранных инвестиций по правилам Международных стандартов финансовой отчетности (МСФО), национальных стандартов США (US GAAP) и Великобритании (UK GAAP) [45].

Методом нормативно-правового регулирования бухгалтерского учета, на наш взгляд, является совокупность способов, средств воздействия при получении, представлении и использовании бухгалтерской информации в целях удовлетворения информационных интересов пользователей. По мнению юристов, метод правового регулирования той или иной сферы деятельности в определенной степени зависит от особенностей охватываемых ею общественных отношений[46]. Следовательно, средства, приемы нормативно-правового регулирования бухгалтерского учета вырабатываются субъектом нормотворчества под влиянием особенностей, свойственных имущественным и неимущественным отношениям, связанным с имущественными отношениями и имеющим денежную оценку. Полагаем, что они обусловлены спецификой национальных экономических отношений. Возможно для высокоразвитой страны, недоступно и не может быть использовано в стране развивающейся или находящейся в критическом финансовом положении[47].

Ориентация российской системы нормативно-правового регулирования бухгалтерского учета на МСФО привела к тому, что ПБУ, устанавливающие правила раскрытия информации в бухгалтерской отчетности, мало востребованы в российской практике. Выход из создавшегося положения видится в большем акценте на удовлетворение информационных интересов кредитных

учреждений, традиционных заимодавцев российских организаций. Одновременно необходимо укрепление банковской системы и расширение банковского кредитования реальной экономики[48].

Методы нормативно-правового регулирования бухгалтерского учета должны быть направлены на формирование информации для наибольшей части внешних пользователей, представляющих интересы государственных органов и кредитных учреждений, которые, несмотря на незначительную заинтересованность в финансировании капитальных вложений, в дальнейшем должны стать основными поставщиками кредитных ресурсов в стране[49]. В процессе реализации инвестиционных программ государства также необходима отчетная информация о получении и расходовании средств, сосредоточенная в бухгалтерской отчетности и введенная в состав методик национальных стандартов по бухгалтерскому учету и отчетности. Таким образом, современные экономические условия России обусловливают дальнейшую разработку национальных стандартов и их совершенствование, обеспечивающих информационные интересы отечественных пользователей[50].

Приемы юридического воздействия на регулирование бухгалтерского учета, используемые государством, должны устанавливаться в зависимости от складывающихся имущественных отношений и связанных с ними неимущественных отношений, которым свойственна денежная оценка, для реализации публичного и частных интересов пользователей учетных данных. Реализация публичного интереса государственных органов, выступающих пользователем, обусловливает информацию, совместимую с методиками статистического учета. Поэтому государственный (публичный) интерес предопределен императивными методами регулирования, представляющими единые для всех и однозначные методики бухгалтерского учета и отчетности. Основным способом правового воздействия на информацию бухгалтерского учета служит способ позитивного навязывания. Нормативно-правовому регулированию бухгалтерского учета свойственны также юридические дозволения, придающие имущественным и соответствующим неимущественным отношениям диспозитивный характер[51].

Нацеленность на диспозитивные нормы учетного регулирования должна быть обусловлена соответствующими интересами пользователей, анализ которых не позволяет считать современную систему регулирования бухгалтерского учета полностью обоснованной[52].

Выводы.

Бухгалтерский учет сопряжен с системой правового регулирования, составляющей совокупность нормативных актов, отдельных правовых норм, регулирующих отношения в этой сфере.

Базой регулирования бухгалтерского учета нормативные правовые акты, под которыми понимаются письменные официальные документы правотворческих органов в пределах их компетенции и направленные на установление, изменение или отмена правовых норм (конституции, уставов, федеральных конституционных законов, кодексов, указов президентов, постановлений правительства).

Общественные отношения, образующие предмет нормативно-правового регулирования бухгалтерского учета, определены складывающимися имущественными отношениями, а сам бухгалтерский учет призван обеспечивать публичный и частные имущественные интересы. Предметом нормативно-правового регулирования бухгалтерского учета являются имущественные и связанные с ними неимущественные отношения, имеющие денежную оценку, по формированию и использованию информации бухгалтерского учета, позволяющей удовлетворить публичный и частные интересы их участников, закрепленные юридическими нормами.

Методом нормативно-правового регулирования бухгалтерского учета, на наш взгляд, является совокупность способов, средств воздействия при получении, представлении и использовании бухгалтерской информации в целях удовлетворения информационных интересов пользователей.

Средства, приемы нормативно-правового регулирования бухгалтерского учета вырабатываются субъектом нормотворчества под влиянием особенностей, свойственных имущественным и неимущественным отношениям, связанным с имущественными отношениями и имеющим денежную оценку.

Глава 2. Основы регулирования бухгалтерского учета международными стандартами

2.1. Назначение Международных стандартов финансовой отчетности

Необходимость создания МСФО была обусловлена международной интеграцией экономики, деятельностью транснациональных корпораций (ТНК), интенсивным развитием международного финансового и инвестиционного рынка, поэтому целью их использования является координация учетных стандартов, сведение к минимуму национальных различий в отчетности и обеспечение сравнимости и надежности информации для принятия управленческих решений[53].

Международные стандарты финансовой отчетности (International Financial Reporting Standards) — свод правил, регламентирующих порядок формирования финансовой отчетности компаний[54].

Принципы подготовки финансовой отчетности по МСФО сформулированы в Концепции подготовки и представления финансовой отчетности (Framework for the Preparation and Presentation of Financial Statements), которая определяет два фундаментальных допущения, лежащих в основе МСФО. Это принцип начисления (accrual basis) и допущение о непрерывной деятельности организации (going concern basis). Первый принцип является решающим при составлении отчетности по МСФО, так как позволяет увидеть не только прошлые операции, но и обязательства по оплате в будущем, а также оценить будущие поступления денежных средств в компанию[55].

В июне 2003 г. Совет по МСФО выпустил новый стандарт МСФО (I FRS) 1 «Первое применение международных стандартов финансовой отчетности». Данный стандарт вводит исключения для компаний, впервые составляющих финансовую отчетность по МСФО, которые состоят в том, что в ряде случаев компаниям не надо будет восстанавливать и корректировать предыдущие учетные записи, сделанные в рамках национальных стандартов.

В основе МСФО (IFRS) 1 «Первое применение международных стандартов финансовой отчетности» заложен принцип ретроспективного применения МСФО. При этом представлены шесть добровольных исключений и три обязательных[56].

Полный комплект финансовой отчетности должен включать: бухгалтерский баланс, отчет о прибылях и убытках, отчет об изменениях в капитале, отчет о движении денежных средств, заявление об учетной политике, пояснительные примечания к отчетности[57].

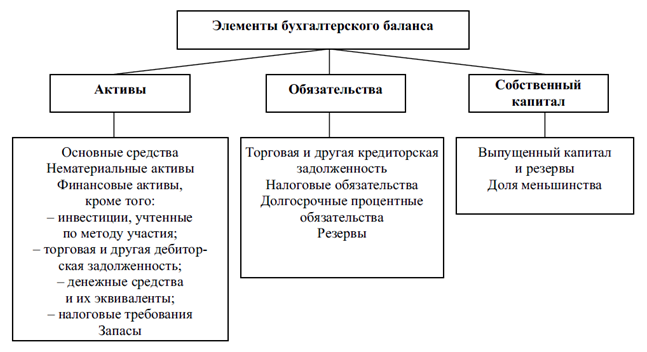

В соответствии с п. 47 Принципов МСФО выделяют две категории элементов финансовой отчетности (рис. 5).

Рисунок 5 – Элементы финансовой отчетности по МСФО[58]

Бухгалтерский баланс обобщает и отражает количественную информацию о трех важнейших элементах финансовой отчетности: активах, обязательствах и капитале организации (рис. 6). Международные стандарты предусматривают минимальное число линейных статей баланса, раскрывающих эти элементы. Разделение и группировка в балансе активов и обязательств на долгосрочные и краткосрочные производится по решению самой организации, представляющей отчетность.

Рисунок 6 – Важнейшие элементы бухгалтерского баланса по МСФО[59]

Форма баланса не является заданной, но в любой форме следует раскрывать суммы, погашение или возмещение которых ожидается более чем через 12 месяцев от даты составления отчетности[60].

Вторым важным критерием для представления дополнительных статей актива является их функции в данной организации[61]. Выделение дополнительных статей в информации об обязательствах необходимо проводить в зависимости от размера, характеристики и времени погашения[62].

Капитал и резервы раскрываются по количеству акций: разрешенных к выпуску, выпушенных, оплаченных полностью и частично, находящихся в обращении по состоянию на начато и конец отчетного года. Раскрывать характеристику и назначение каждого резерва, созданного из капитала владельцев, просто необходимо[63].

Согласно МБС (IAS) 1 «Представление финансовой отчетности» в отчете о прибылях и убытках должны быть представлены следующие статьи: выручка, результаты операционной деятельности; затраты по финансированию; доля прибылей и убытков ассоциированных организаций и совместной деятельности, учитываемых но метолу участия; налоговые расходы; прибыль или убыток от обычной деятельности; результаты чрезвычайных обстоятельств; доля меньшинства; чистая прибыль или убыток за период[64]. Отчет о прибылях и убытках показывает эффективность деятельности компании за определенный период. В деловых и инвестиционных кругах этот отчет используется для определения рентабельности, инвестиционной ценности, кредитоспособности компании[65].

В отчете о прибылях и убытках и в примечаниях к нему необходимо давать аналитическую характеристику доходов и расходов[66].

Отчет о собственном капитале должен предоставить пользователю финансовой отчетности подробную информацию обо всех существенных изменениях в финансовом положении компании (о прибыли или убытках), а также о других элементах, включая прибыль или убыток от переоценки основных средств, которые не отражаются в отчете о прибылях и убытках. Классы акционерного капитала — это составные части раздела «Капитал» (уставный капитал, эмиссионный доход, резерв по переоценке основных средств, нераспределенная прибыль). Отчет об изменениях в капитале должен содержать информацию по каждому классу акционерного капитала: сальдо на начало и конец отчетного периода для сверки; результат изменений в учетной политике[67].

В соответствии с MBC(IAS) 7 «Отчеты о движении денежных средств» отчет предоставляет информацию для оценки способности компаний создавать денежные средства и их эквиваленты, а также для оценки их потребностей в денежных средствах[68].

В отчете о движении денежных средств должны содержаться сведения о движении денежных средств за отчетный период с классификацией по видам деятельности: операционная, инвестиционная и финансовая деятельность.

Составление финансовой отчетности по международным стандартам становится одним из основных требований настоящего времени.

2.2. Сравнительный анализ российских и международных стандартов финансовой отчетности

Особенностью МСФО, представляющих собой учетную систему международного уровня, является то, что они содержат одновременно концептуальные основы составления отчетности и стандарты финансовой отчетности, то есть представляют собой набор правил и инструкций по подготовке и представлению финансовой отчетности[69].

Началом реформирования системы бухгалтерского учета в России «в сторону МСФО» следует считать принятие Государственной программы перехода Российской Федерации на принятую в международной практике систему учета и статистики в соответствии с требованиями развития рыночной экономики, утвержденную Постановлением Верховного Совета РФ от 23.10.1992 №3708-1, и Программу реформирования бухгалтерского учета в соответствии с Международными стандартами финансовой отчетности, утвержденную Постановлением Правительства РФ от 06.03.1998 №283 (далее – Программа реформирования бухгалтерского учета). Согласно указанной Программе реформирования бухгалтерского учета проведена работа в отношении создания системы национальных российских стандартов, ориентированных на МСФО, что представлено данными таблицы 1.

Из данных таблицы 1 очевидно, что изменения, вносимые в ПБУ, постепенно приводят к созданию системы национальных российских стандартов, подлежащих взаимоувязке с Международными стандартами финансовой отчетности, не противоречащих им, ориентированных на внешних пользователей и в основном на инвесторов, переориентированных с регулирования бухгалтерского учета на регулирование бухгалтерской отчетности.

Таблица 1

Изменения в РПБУ, направленные на сближение с МСФО[70]

|

РПБУ |

МСФО |

Суть изменений |

|

1 |

2 |

3 |

|

ПБУ 3/06 «Учет активов и обязательств, |

МСФО 21 «Влияние изменений |

Гармонизация положений РПБУ и МСФО |

|

ПБУ 14/07 «Учет нематериальных активов»[72] |

МСФО 38 «Нематериальные активы» МСФО 36 «Обесценение активов» |

Продолжение таблицы 1

|

1 |

2 |

3 |

|

ПБУ 1/08 «Учетная политика организации»[73] |

МСФО 1 «Представление финансовой отчетности», МСФО 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки» |

|

|

ПБУ 15/08 «Учет расходов по займам и кредитам»[74] |

МСФО 23 «Затраты но займам» |

|

|

ПБУ 2/08 «Учет договоров строительного подряда»[75] |

МСФО 11 «Договоры подряда» |

|

|

ПБУ 8/10 «Оценочные обязательства, условные обязательства в условные активы»[76] |

МСФО 37 «Резервы, условные |

Гармонизация положений РПБУ и МСФО |

|

ПБУ 12/2010 «Информация по сегментам»[77] |

МСФО (IFRS) 8 «Операционные сегменты» |

|

|

ПБУ 21/08 «Изменения оценочных значений» [78] |

МСФО 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки» |

Новые для российской практики ПБУ, основанные на положениях МСФО |

|

ПБУ 22/10 «Исправление ошибок в бухгалтерском учете и отчетности»[79] |

МСФО 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки» |

Продолжение таблицы 1

|

1 |

2 |

3 |

|

ПБУ 23/11 «Отчет о движении денежных средств»[80] |

МСФО 7 «Отчет о движении денежных средств» |

|

|

ПБУ 24/11 «Учет затрат на освоение природных ресурсов»[81] |

МСФО (DTRS) б «Разведка и оценка запасов полезных ископаемых» |

В качестве следующего документа, изменяющего правовое регулирование применения МСФО в России и отражающего концепцию перехода на МСФО, следует отметить Приказ Министра финансов РФ от 01.07.2004 №180, которым была одобрена Концепция развития бухгалтерского учета и отчетности в РФ на среднесрочную перспективу (далее – Концепция). Для реализации Концепции был разработан План мероприятий Министерства финансов РФ на 2004–2007 гг. (Приложение к приказу Минфина РФ от 16.09.2004 №263). На сегодняшний день реализованы все основные элементы создания инфраструктуры применения МСФО в экономике РФ, предусмотренные в Концепции: законодательное признание МСФО в России; разработка процедуры одобрения МСФО; формирование механизма обобщения и распространения опыта применения МСФО; определение порядка официального перевода МСФО на русский язык и другие.

Следует отметить, что с 2013 г. принципиально изменен подход к разработке нормативных актов в системе бухучета. Появились совершенно новые субъекты регулирования – негосударственные профессиональные сообщества, к которым относятся саморегулируемые организации, ассоциации, союзы и иные некоммерческие организации, преследующие цели развития национальной системы учета[82].

Суть дальнейшего развития бухгалтерского учета и отчетности, по нашему мнению, состоит в активизации использования МСФО для реализации функции формирования информации о деятельности хозяйствующих субъектов, полезной для принятия экономических решений заинтересованными внешними и внутренними пользователями путем создания соответствующей инфраструктуры и построения эффективного учетного процесса. При этом особенно важен результат этого процесса, который заключается в получении данных бухгалтерской (финансовой) отчетности российских компаний, сопоставимых с данными иностранных компаний. Особое значение в этих условиях приобретает переориентация с учетного процесса на процесс подготовки отчетности.

Россия наметила новый этап реформирования системы бухгалтерского учета, ориентированный на переход к международным стандартам. Это вызвано требованиями времени, вступлением страны в ВТО, необходимостью единообразного подхода к представлению финансовой отчетности. Все эти изменения должны быть осмыслены с целью выработки единообразных рекомендаций по применению новых положений законодательства. Наиболее значимыми изменениями нормативного правового регулирования бухгалтерского учета в России в области применения МСФО, на наш взгляд, можно назвать Федеральный закон «О бухгалтерском учете» от 06.12.2011 №402-ФЗ[83] и Федеральный закон «О консолидированной финансовой отчетности» от 27.07.2010 №208-ФЗ[84].

Российская система бухгалтерского учета и отчетности пока сильно отличается от МСФО, хотя общие принципы и методы бухгалтерского учета, безусловно, применяются и в той, и в другой системах.

Базу МСФО составляют несколько фундаментальных концепций, которым нет аналогов в отечественных стандартах бухучета. В связи с этим между двумя системами возникают принципиальные различия. Рассмотрим основные из них.

Первое отличие - справедливая стоимость. В МСФО концепция справедливой стоимости распространяется почти на все активы и обязательства компании. Под ней понимают реальную цену актива (или обязательства), за которую его можно купить или продать на существующем рынке или в результате сделки между двумя не связанными сторонами[85].

Чтобы представить активы в отчетности компании по их справедливой стоимости, международные стандарты обязывают ежегодно проверять их на обесценение. В МСФО нельзя отражать активы по завышенной стоимости. Справедливая стоимость может определяться как наименьшее из: 1) рыночной стоимости; 2) чистой приведенной стоимости денежного потока, рассчитанного исходя из использования данного актива в деятельности компании, как разность притока и оттока денежных средств при использовании актива с учетом дисконта. Сравнение стоимости со справедливой стоимостью должно происходить минимум один раз в год или чаще, когда есть признаки обесценения[86].

Концепция справедливой стоимости применяется к оценке многих других активов и обязательств (приобретенные акции, векселя, финансовые инструменты). Запасы, товары, готовая продукция все нужно проверять на то, чтобы их стоимость не была выше, чем стоимость реализации за минусом расходов на продажу

В российском же учете переоценка активов – это право, а не обязанность организаций. Причем этим правом организации, как правило, не пользуются и учитывают активы по «исторической» стоимости, чаще переоценивая в сторону увеличения. Кроме того, говоря о концепции справедливой стоимости, нужно отметить, что в МСФО, в отличие от российского учета, нет понятия полностью самортизированных основных средств (физический износ). Если актив используется в деятельности компании и она получает от него доход, то этот актив имеет определенную стоимость. А значит, справедливая стоимость и срок полезной службы актива должны быть пересмотрены. В свою очередь в отечественном учете фактические сроки полезного использования основных средств не определяют, а применяют устаревшие нормы амортизации.

Второе отличие - экономическое содержание важнее юридической формы. В МСФО каждую хозяйственную операцию отражают исходя из ее экономической сути. Рассмотрим этот постулат на примере финансовой аренды актива. Финансовая аренда по форме является инвестиционным кредитом. Экономическое содержание финансовой аренды заключается в том, что арендатор получает от арендованного объекта существенные выгоды, а также несет риски, связанные с этим объектом. Поэтому, согласно МСФО, арендуемый актив нужно отражать в отчетности арендатора. Помимо арендованного объекта, в учете арендатора отражают в полном объеме кредиторскую задолженность перед арендодателем.

В МСФО объект аренды принимают к учету по наименьшей из двух величин: по справедливой стоимости объекта или по дисконтированной стоимости арендных платежей. Чаще всего выбор падает на справедливую стоимость, поскольку в арендные платежи арендодатель закладывает собственную прибыль, благодаря чему они превышают справедливую стоимость актива[87].

В российском учете определяющее значение для отражения объекта на балансе той или иной стороны имеет текст договора. То есть юридическая форма, а не экономическая суть операции. Зачастую арендуемые объекты отражают в учете арендодателя. Арендатор же (сторона, которая использует актив и получает с его помощью доход) отражает у себя за балансом арендованный объект и начисляет арендные платежи. Общей кредиторской задолженности по объекту у арендатора не возникает. Задолженность признается только на сумму не уплаченных вовремя арендных платежей[88].

Третье отличие – оценка временной стоимости денег. В МСФО и в РСБУ по-разному отражают право получать и обязанность выплачивать определенные денежные суммы в будущем. Это относится к долгосрочным активам и обязательствам. Так, в МСФО для этих целей применяют концепцию временной стоимости денег. Основной ее аспект состоит в том, что с момента возникновения до момента погашения обязательства денежные средства обесцениваются. Поэтому в отчетности нужно отражать дисконтированную стоимость будущих денежных потоков. То есть текущую, а не номинальную величину будущего платежа.

В российском учете понятия дисконтированной стоимости нет. Поэтому обязательства в отчетности отражают по их номинальной стоимости.

Четвертое отличие - в МСФО предусмотрены специальные примечания к отчетности. Для того, чтобы финансовая отчетность была предельно прозрачной и понятной как можно более широкому кругу пользователей, в МСФО предусмотрены специальные примечания к ней. Это такой же обязательный для составления отчетный документ, как баланс или отчет о прибылях и убытках. И требования МСФО к этой форме отчетности довольно жесткие. Примечания к финансовой отчетности детально раскрывают информацию, которая представлена в прочих формах отчетности. Так, в примечаниях описывают методы учета, принятые компанией на основании учетной политики. Очень подробно поясняют любые отступления от норм МСФО. Раскрывают информацию о связанных сторонах, хотя это понятие в МСФО И РСБУ тоже отличаются друг от друга[89].

В российском бухгалтерском учете таких широких требований по раскрытию информации для пользователей нет. А те требования, которые есть, зачастую просто не выполняются. Так, далеко не все предприятия составляют пояснительную записку к годовой отчетности или ограничиваются формальными отписками. Поскольку для налоговых органов, на которые, в основном, рассчитана российская бухгалтерская отчетность, расшифровка информации практически не представляет интереса.

Пятое отличие - нормы и требования применять во всем. Одним из принципов подготовки финансовой отчетности в соответствии с МСФО является ее сопоставимость с финансовой отчетностью других компаний. Поэтому отчетность считается соответствующей международным стандартам только в том случае, если нормы и требования всех стандартов МСФО применялись полномасштабно и правильно[90].

Если компания по той или иной причине отступает от требований МСФО, то в примечаниях к отчетности она должна свое «нестандартное поведение» объяснить. А именно, указать, почему подход, предписанный определенным стандартом, не годится для этой компании. И обосновать свою позицию при учете события, из-за которого пришлось отступить от требований того или иного стандарта. Разъяснения по каждому из данных отступлений должны быть сделаны в таком объеме, чтобы пользователь финансовой отчетности понимал, насколько отчетность компании-«отступника» будет несопоставима по аналогичным операциям с отчетностью других фирм, применяющих нормы стандартов в полном объеме.

Отчетность по международным и по российским стандартам по составу схожа. Однако, в отличие от российских, у международных отчетных форм нет утвержденных единообразных бланков, которые обязаны применять все компании. Так, для каждой отчетной формы в МСФО просто указан перечень статей, которые должны в нее входить в обязательном порядке и показываться обособленно друг от друга[91].

Нужно отметить, что международные стандарты не являются такими жесткими, как отечественные. Они скорее направляют бухгалтера, составляющего финансовую отчетность, а не навязывают четко определенный порядок работы.

В целом же финансовая отчетность, составленная в соответствии с МСФО, показывает более реальную картину положения дел в компании, чем отчетность, составленная по российским стандартам.

Выводы.

Влияние международных стандартов финансовой отчетности (МСФО), разрабатываемых Комитетом по международным стандартам, возрастает в мире с каждым годом. В настоящее время в каждой стране проводится работа по изучению МСФО и сближению с ними национальных стандартов, во многих странах национальные стандарты максимально приближены к международным.

Могут быть выделены три ключевые причины, способствовавшие признанию и дальнейшей адаптации МСФО в России:

− стандартизация бухгалтерского учета формирует общее пространство, облегчающее документальное сопровождение бизнес-процессов на разных рынках;

− стандартизация упрощает взаимодействие крупных компаний российского бизнеса с инвесторами на внешних рынках;

− формирование и применение единых стандартов бухгалтерского учета сказывается на развитии предпринимательства как виде экономической деятельности активного населения.

Существует определенная доля сходства в общих подходах к формированию показателей финансовой отчетности в российских и международных стандартах. Вместе с тем уже в концептуальных основах имеются существенные отличия, которые приводят к различию в показателях отчетности, составленной по российским стандартам и по МСФО.

Глава 3. Пути внедрения МСФО в России

Сложившаяся на сегодняшний день ситуация в области Международных стандартов финансовой отчетности (МСФО) такова, что вопрос о целесообразности внедрения данных стандартов уже не актуален. Во главу угла поставлены цели наиболее оптимальной и эффективной организации работы с МСФО. Причиной этому служит то, что согласно действующему законодательству российские организации должны составлять отчетность в соответствии с требованиями национального бухгалтерского законодательства (РСБУ). Вместе с тем крупные компании, стремящиеся найти выход на иностранные рынки и установить долгосрочные контрагентские отношения с иностранными фирмами, вынуждены следовать некоторым неофициальным требованиям, направленным на достижение достаточного уровня транспарентности отчетных данных.

Проблема обеспечения транспарентности особенно актуальна в меж-дународном контексте, когда у иностранного пользователя возникает вполне естественное подозрение относительно того, в одинаковом ли понятийном и алгоритмическом полях находятся составитель отчетности и ее пользователи. В числе требований, предъявляемых иностранными пользователями, - раскрытие структуры собственности, наличие достаточных уровней основных показателей, представление отчетности в формате МСФО.

Для более корректного представления существенности изменений при трансформации финансовой отчетности целесообразно привести один из вариантов структурирования различий между РСБУ и МСФО. Все существующие в настоящее время различия можно объединить в три большие группы.

К первой группе относятся нестыковки, не имеющие принципиального значения. Примером может служить методика и порядок начисления амортизации. Подобные несоответствия между отечественными стандартами и положениями МСФО не имеют под собой объективных экономических различий, позволяющих говорить о методологическом приоритете или превосходстве того или иного подхода.

Вторую группу составляют объекты и процедуры, которые в РСБУ либо не выделены должным образом, либо не раскрыты так, как это осуществлено в МСФО. Например, различия в методиках отражения в учете отдельных резервов (по сомнительным долгам, ценным бумагам).

При трансформации отчетности, предусматривающей нестыковки второй группы, изменения сводятся к корректировке финансового результата, что окажет влияние на аналитические показатели прибыльности и рентабельности.

К третьей группе относятся существенные различия между требованиями МСФО и РСБУ, выражающиеся в отсутствии в отечественной практике учета тех или иных учетных объектов или применении учетных процедур, не согласующихся по существенным моментам с положениями МСФО. Различия данной группы достаточно сложно устранимы при трансформации отчетности, поскольку требования РСБУ и МСФО для подобных объектов и процедур могут значительно отличаться друг от друга, в том числе и по экономическому содержанию.

Наиболее яркими примерами, затрагивающими несоответствие учетных процедур, являются учет финансовых вложений, а также учет арендованного имущества и, соответственно, отражение операций лизинга[92].

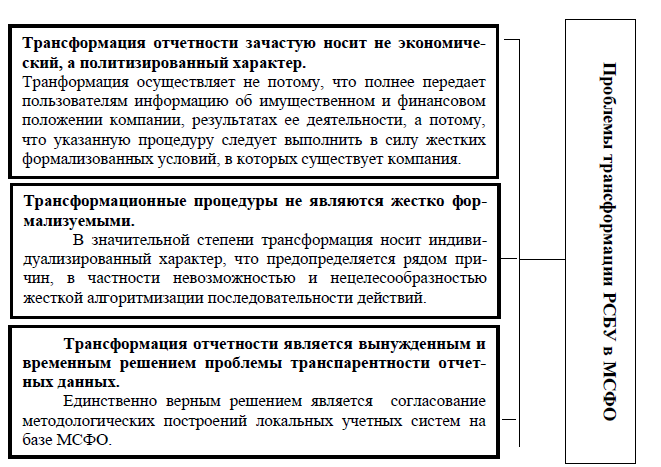

Таким образом, трансформация РСБУ в МСФО сопряжена с рядом проблем (рис. 7), которые требует скорейшего решения.

Рисунок 7 – Проблемы трансформации отчетности по МСФО[93]

Выводы.

С целью активизации применения МСФО в российской системе бухгалтерского учета в ближайшие годы должны быть осуществлены меры, направленные на:

- расширение круга организаций, обязанных составлять консолидированную финансовую отчетность;

- обеспечение прав заинтересованных пользователей на доступ к консолидированной финансовой отчетности;

- развитие системы контроля качества бухгалтерской (финансовой) отчетности и повышение ответственности за качество отчетности;

- завершение пересмотра федеральных стандартов бухгалтерского учета на основе МСФО;

- активизацию участия в деятельности Фонда МСФО.

Заключение

Бухгалтерский учет сопряжен с системой правового регулирования, составляющей совокупность нормативных актов, отдельных правовых норм, регулирующих отношения в этой сфере.

Базой регулирования бухгалтерского учета нормативные правовые акты, под которыми понимаются письменные официальные документы правотворческих органов в пределах их компетенции и направленные на установление, изменение или отмена правовых норм (конституции, уставов, федеральных конституционных законов, кодексов, указов президентов, постановлений правительства).

Общественные отношения, образующие предмет нормативно-правового регулирования бухгалтерского учета, определены складывающимися имущественными отношениями, а сам бухгалтерский учет призван обеспечивать публичный и частные имущественные интересы. Предметом нормативно-правового регулирования бухгалтерского учета являются имущественные и связанные с ними неимущественные отношения, имеющие денежную оценку, по формированию и использованию информации бухгалтерского учета, позволяющей удовлетворить публичный и частные интересы их участников, закрепленные юридическими нормами.

Методом нормативно-правового регулирования бухгалтерского учета, на наш взгляд, является совокупность способов, средств воздействия при получении, представлении и использовании бухгалтерской информации в целях удовлетворения информационных интересов пользователей.

Средства, приемы нормативно-правового регулирования бухгалтерского учета вырабатываются субъектом нормотворчества под влиянием особенностей, свойственных имущественным и неимущественным отношениям, связанным с имущественными отношениями и имеющим денежную оценку.

Влияние международных стандартов финансовой отчетности (МСФО), разрабатываемых Комитетом по международным стандартам, возрастает в мире с каждым годом. В настоящее время в каждой стране проводится работа по изучению МСФО и сближению с ними национальных стандартов, во многих странах национальные стандарты максимально приближены к международным.

Могут быть выделены три ключевые причины, способствовавшие признанию и дальнейшей адаптации МСФО в России:

− стандартизация бухгалтерского учета формирует общее пространство, облегчающее документальное сопровождение бизнес-процессов на разных рынках;

− стандартизация упрощает взаимодействие крупных компаний российского бизнеса с инвесторами на внешних рынках;

− формирование и применение единых стандартов бухгалтерского учета сказывается на развитии предпринимательства как виде экономической деятельности активного населения.

Существует определенная доля сходства в общих подходах к формированию показателей финансовой отчетности в российских и международных стандартах. Вместе с тем уже в концептуальных основах имеются существенные отличия, которые приводят к различию в показателях отчетности, составленной по российским стандартам и по МСФО.

С целью активизации применения МСФО в российской системе бухгалтерского учета в ближайшие годы должны быть осуществлены меры, направленные на:

- расширение круга организаций, обязанных составлять консолидированную финансовую отчетность;

- обеспечение прав заинтересованных пользователей на доступ к консолидированной финансовой отчетности;

- развитие системы контроля качества бухгалтерской (финансовой) отчетности и повышение ответственности за качество отчетности;

- завершение пересмотра федеральных стандартов бухгалтерского учета на основе МСФО;

- активизацию участия в деятельности Фонда МСФО.

Список литературы

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ, от 05.02.2014 № 2-ФКЗ, от 21.07.2014 № 11-ФКЗ).

- Федеральный закон от 06.12.2011 №402-Ф3 (ред. от 23.05.2016) «О бухгалтерском учете».

- Федеральный закон от 27.07.2010 № 208-ФЗ (ред. от 03.07.2016) «О консолидированной финансовой отчетности».

- Федеральный закон от 30.12.2008 № 307-ФЗ (ред. от 03.07.2016) «Об аудиторской деятельности».

- Приказ Минфина РФ от 27.11.2006 № 154н (ред. от 24.12.2010) «Об утверждении Положения по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006)».

- Приказ Минфина РФ от 27.12.2007 № 153н (ред. от 24.12.2010) «Об утверждении Положения по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007)».

- Приказ Минфина России от 06.10.2008 № 106н (ред. от 06.04.2015) «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)»)

- Приказ Минфина России от 06.10.2008 № 107н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Учет расходов по займам и кредитам» (ПБУ 15/2008)».

- Приказ Минфина России от 24.10.2008 № 116н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Учет договоров строительного подряда» (ПБУ 2/2008)».

- Приказ Минфина России от 13.12.2010 № 167н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Оценочные обязательства, условные обязательства и условные активы» (ПБУ 8/2010)».

- Приказ Минфина РФ от 08.11.2010 № 143н «Об утверждении Положения по бухгалтерскому учету «Информация по сегментам» (ПБУ 12/2010)».

- Приказ Минфина России от 06.10.2008 № 106н (ред. от 06.04.2015) «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)»)

- Приказ Минфина России от 28.06.2010 № б3н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010)».

- Приказ Минфина РФ от 02.02.2011 № 11н «Об утверждении Положения по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011).

- Приказ Минфина РФ от 06.10.2011 № 125н «Об утверждении Положения по бухгалтерскому учету «Учет затрат на освоение природных ресурсов» (ПБУ 24/2011).

- Постановление Правительства РФ от 06.03.1998 № 283 «Об утверждении Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности».

- Постановление Правительства РФ от 25.02.2011 № 107 (ред. от 26.08.2013) «Об утверждении Положения о признании Международных стандартов финансовой отчетности и Разъяснений Международных стандартов финансовой отчетности для применения на территории Российской Федерации».

- Постановление Правительства РФ от 13.08.1997 № 1009 (ред. от 22.08.2016) «Об утверждении Правил подготовки нормативных правовых актов федеральных органов исполнительной власти и их государственной регистрации».

- Евдокимова К.В. Нормативное регулирование бухгалтерского учета // В сборнике: Математические методы и модели в исследовании государственных и корпоративных финансов и финансовых рынков Сборник материалов Всероссийской молодежной научно-практической конференции. 2015. С. 174-176.

- Капустина Н.К. Нормативно-правовое регулирование бухгалтерского учета на современном этапе // В сборнике: Внедрение МСФО в России проблемы и перспективы. Москва, 2014. С. 161-163.

- Карагод В.С., Трофимова Л.Б. Международные стандарты финансовой отчетности. – М.: Юрайт, 2012.

- Ковалев В.В. Сущностные и конъюнктурные особенности трансформации финансовой отчетности // Международный бухгалтерский учет. 2013. №41

- Лысенко Д.В. О регулировании и саморегулировании в сфере бухгалтерского учета и отчетности // Аудитор. 2012. № 6. С. 66-67.

- Лысенко Д.В. МСФО в России. Текущие вопросы применения // Аудит. 2014. № 1-2. С. 36-38.

- Магомедова А.М., Рабаданова Ж.Б. Законодательное регулирование бухгалтерского учета и отчетности в РФ в условиях перехода на МСФО // Экономика и социум. 2013. № 3 (8). С. 416-418.

- Морозова Т.В. Международные стандарты финансовой отчетности. – М.: Университет, 2012.

- Панащенко Н.К. Выбор метода формирования отчетности, соответствующей требованиям МСФО // Вестник Астраханского государственного технического университета. Серия: Экономика. 2015. № 1. С. 145-151.

- Панкова Е. М., Климентов А. Д. Учет денежных средств в кассе и контроль за ведением кассовых операций // В сборнике: Молодежный вектор развития аграрной науки материалы 64-й научной студенческой конференции. 2013. С. 287-292.

- Поленова С.Н. Институализм в регулировании бухгалтерского учета и отчетности // Международный бухгалтерский учет. 2011. № 23. С. 13-18.

- Поленова С.Н. Международные стандарты финансовой отчетности: первое применение// Финансовый менеджмент. – 2012. - № 4. – С.11.

- Ремизова Е.Ю., Султанова Е.С. МСФО. Учет и отчетность. – М.: Омега-Л, 2013.

- Саяпина Е.Н. Законодательство о бухгалтерском учете в 2013 году // Жилищно-коммунальное хозяйство: бухгалтерский учет и налогообложение. – 2012. №11. – С. 58.

- Тория Р.А. Правовое регулирование бухгалтерского учета как первооснова финансовой системы // Финансовое право. 2011. № 4. С. 12-16.

- Хахонова Н.Н. Концепция формирования учетно-аналитического обеспечения управления коммерческой организацией: монография. Ростов н/Д., 2012. С. 66.

-

Лысенко Д.В. О регулировании и саморегулировании в сфере бухгалтерского учета и отчетности // Аудитор. 2012. № 6. С. 66-67. ↑

-

Тория Р.А. Правовое регулирование бухгалтерского учета как первооснова финансовой системы // Финансовое право. 2011. № 4. С. 12-16. ↑

-

Поленова С.Н. Институализм в регулировании бухгалтерского учета и отчетности // Международный бухгалтерский учет. 2011. № 23. С. 13-18. ↑

-

Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ, от 05.02.2014 № 2-ФКЗ, от 21.07.2014 № 11-ФКЗ).

-

Федеральный закон от 06.12.2011 №402-Ф3 (ред. от 23.05.2016) «О бухгалтерском учете». ↑

-

Федеральный закон от 27.07.2010 № 208-ФЗ (ред. от 03.07.2016) «О консолидированной финансовой отчетности». ↑

-

Постановление Правительства РФ от 06.03.1998 № 283 «Об утверждении Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности». ↑

-

Постановление Правительства РФ от 25.02.2011 № 107 (ред. от 26.08.2013) «Об утверждении Положения о признании Международных стандартов финансовой отчетности и Разъяснений Международных стандартов финансовой отчетности для применения на территории Российской Федерации». ↑

-

Постановление Правительства РФ от 13.08.1997 № 1009 (ред. от 22.08.2016) «Об утверждении Правил подготовки нормативных правовых актов федеральных органов исполнительной власти и их государственной регистрации». ↑

-

Лысенко Д.В. О регулировании и саморегулировании в сфере бухгалтерского учета и отчетности // Аудитор. 2012. № 6. С. 66-67. ↑

-

Поленова С.Н Нормативно-правовое регулирование бухгалтерского учета: понятие, предмет, метод // Международный бухгалтерский учет. 2012. № 2. С. 24-36. ↑

-

Магомедова А.М., Рабаданова Ж.Б. Законодательное регулирование бухгалтерского учета и отчетности в РФ в условиях перехода на МСФО // Экономика и социум. 2013. № 3 (8). С. 416-418. ↑

-

Поленова С.Н. Институализм в регулировании бухгалтерского учета и отчетности // Международный бухгалтерский учет. 2011. № 23. С. 13-18. ↑

-

Тория Р.А. Правовое регулирование бухгалтерского учета как первооснова финансовой системы // Финансовое право. 2011. № 4. С. 12-16. ↑

-

Федеральный закон от 30.12.2008 № 307-ФЗ (ред. от 03.07.2016) «Об аудиторской деятельности». ↑

-

Федеральный закон от 06.12.2011 №402-Ф3 (ред. от 23.05.2016) «О бухгалтерском учете». ↑

-

Лысенко Д.В. О регулировании и саморегулировании в сфере бухгалтерского учета и отчетности // Аудитор. 2012. № 6. С. 66-67. ↑

-

Поленова С.Н. Институализм в регулировании бухгалтерского учета и отчетности // Международный бухгалтерский учет. 2011. № 23. С. 13-18. ↑

-

Федеральный закон от 06.12.2011 №402-Ф3 (ред. от 23.05.2016) «О бухгалтерском учете». ↑

-

Панкова Е. М., Климентов А. Д. Учет денежных средств в кассе и контроль за ведением кассовых операций // В сборнике: Молодежный вектор развития аграрной науки материалы 64-й научной студенческой конференции. 2013. С. 287-292. ↑

-

Капустина Н.К. Нормативно-правовое регулирование бухгалтерского учета на современном этапе // В сборнике: Внедрение МСФО в России проблемы и перспективы. Москва, 2014. С. 161-163. ↑

-

Магомедова А.М., Рабаданова Ж.Б. Законодательное регулирование бухгалтерского учета и отчетности в РФ в условиях перехода на МСФО // Экономика и социум. 2013. № 3 (8). С. 416-418. ↑

-

Лысенко Д.В. О регулировании и саморегулировании в сфере бухгалтерского учета и отчетности // Аудитор. 2012. № 6. С. 66-67. ↑

-

Поленова С.Н. Институализм в регулировании бухгалтерского учета и отчетности // Международный бухгалтерский учет. 2011. № 23. С. 13-18. ↑

-

Тория Р.А. Правовое регулирование бухгалтерского учета как первооснова финансовой системы // Финансовое право. 2011. № 4. С. 12-16. ↑

-

Капустина Н.К. Нормативно-правовое регулирование бухгалтерского учета на современном этапе // В сборнике: Внедрение МСФО в России проблемы и перспективы. Москва, 2014. С. 161-163. ↑

-

Магомедова А.М., Рабаданова Ж.Б. Законодательное регулирование бухгалтерского учета и отчетности в РФ в условиях перехода на МСФО // Экономика и социум. 2013. № 3 (8). С. 416-418. ↑

-

Поленова С.Н. Институализм в регулировании бухгалтерского учета и отчетности // Международный бухгалтерский учет. 2011. № 23. С. 13-18. ↑

-

Капустина Н.К. Нормативно-правовое регулирование бухгалтерского учета на современном этапе // В сборнике: Внедрение МСФО в России проблемы и перспективы. Москва, 2014. С. 161-163. ↑

-

Поленова С.Н. Институализм в регулировании бухгалтерского учета и отчетности // Международный бухгалтерский учет. 2011. № 23. С. 13-18. ↑

-

Капустина Н.К. Нормативно-правовое регулирование бухгалтерского учета на современном этапе // В сборнике: Внедрение МСФО в России проблемы и перспективы. Москва, 2014. С. 161-163. ↑

-

Капустина Н.К. Нормативно-правовое регулирование бухгалтерского учета на современном этапе // В сборнике: Внедрение МСФО в России проблемы и перспективы. Москва, 2014. С. 161-163. ↑

-

Магомедова А.М., Рабаданова Ж.Б. Законодательное регулирование бухгалтерского учета и отчетности в РФ в условиях перехода на МСФО // Экономика и социум. 2013. № 3 (8). С. 416-418. ↑

-