Мировой финансовый кризис : причины и последствия

Содержание:

ВВЕДЕНИЕ

Актуальность обусловлена тем, что одной из наиболее важных задач, стоящих перед финансовой наукой, является ранняя идентификация и прогнозирование кризисов.

Феномен кризисов на финансовых рынках широко обсуждается в экономической литературе в течение последних десятилетий. Интерес к этому явлению стал ещё значительнее, когда кризис на рынке ипотечных закладных в США в 2008 г., запустил механизм мирового финансово-экономического кризиса, который привлек внимание своей глубиной и особенностями.

Своевременное диагностирование кризисов на финансовых рынках актуально, так как позволяет не только принять правильные инвестиционные решения участникам рынка, но и помочь государственным финансовым регуляторам внести изменения в экономическую политику и принять меры, которые могут смягчить негативные последствия кризисов. Разработка методов, позволяющих подойти к решению указанной задачи, является весьма актуальной проблемой.

Цель работы состоит в исследовании мировых финансово-экономических кризисов как результата асимметрии регулирования мировых финансов и определение путей их раннего предупреждения.

Задачи работы:

- исследовать понятие и причины глобального финансово-экономического кризиса;

- рассмотреть периодизацию глобальных финансово-экономических кризисов;

- провести анализ особенностей финансово-экономического кризиса 2008 г. и выявить его последствия для мировой экономики;

- определить риски возникновения нового глобального финансово-экономического кризиса;

- определить пути ранней диагностики глобальных финансовых кризисов.

Предметом исследования выступают глобальные финансово-экономические кризисы.

Объектом исследования являются особенности финансово-экономического кризиса 2008 г.

Теоретическая основа работы: научные, методические, практические и учебные работы ведущих отечественных и зарубежных специалистов в области мировых финансов.

Информационная база исследования представлена действующими нормативно-правовыми и законодательными актами, монографиями и учебными работами ведущих экономистов России и зарубежных стран, материалами периодической печати, электронными источниками, статистическими материалами.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ МИРОВЫХ ФИНАНСОВЫХ КРИЗИСОВ

1.1 Понятие и причины мирового финансового кризиса

Обратимся к термину «кризис». При анализе различных литературных источников можно увидеть, что общепризнанного понятия о кризисах нет. Некоторые авторы считают, что кризисы – лишь часть макроэкономических процессов развития. Экономисты отмечают, что экономика имеет цикличный характер, что «за тучными годами всегда следуют тощие», а благоприятная конъюнктура сменяется неблагоприятной[1].

Такая позиция узка и односторонняя, здесь не учтены все факторы, и принятие этой позиции может иметь негативные последствия.

Наиболее близки в своей трактовке понятия «кризиса» представители Китая, которые переводят термин однозначно – «переломный момент». Очень часто мировой финансовый кризис называют «великая рецессия», что подразумевает длительное восстановление всех экономических процессов в стране. И чем короче интервал между двумя кризисными проявлениями, тем продолжительнее период спада и застоя.

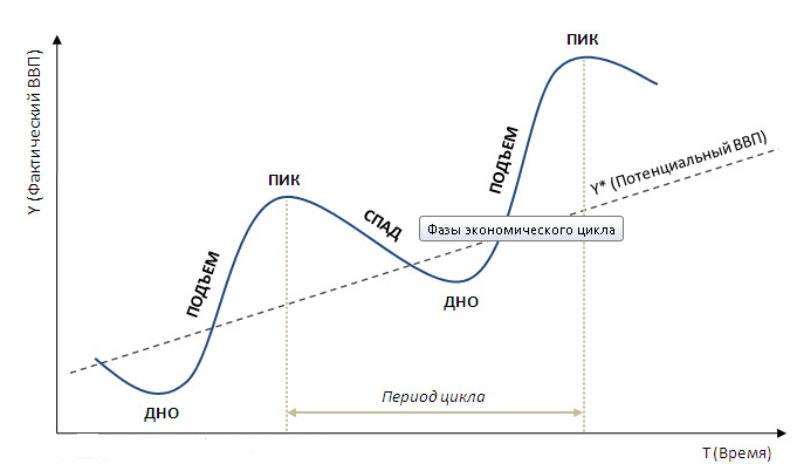

Природа всех экономических кризисов объясняется научными исследованиями эволюции всего мирового хозяйства. Любая «живая система» демонстрирует цикличность развития: подъем, пик, спад, дно и возврат в исходную точку цикла. Это принято называть «экономическими циклами» или «деловыми циклами». Проиллюстрируем данную зависимость на рисунке 1.

Обоснованиями периодизации мировых кризисов занимались многие ученые-экономисты, выявившие различные их причины и, соответственно, интервалы повторения[2].

Рисунок 1 - Основные фазы экономического (делового) цикла

Краткосрочные циклы Китчина (1920г.) – продолжительность 2-4 года.

Основная причина – изменение мировых запасов золота. В настоящее время золото реализуется на мировом рынке как обычный товар или финансовый гарант и инструмент покрытия дефицита платежного баланса страны, поэтому такое объяснение кризиса неактуально сегодня. Но является отправной точкой для смены объекта исследования: не золото, а нефть[3].

Действительно, если проанализировать интервал и причину современных участившихся кризисов как единое неразрывное целое, можем сделать однозначный вывод: резкие колебания цены на нефть на мировом рынке происходят примерно по графику Китчина, обостряя проблему мировой внешней задолженности стран-импортеров, принуждая их втягиваться в процесс «рециклирования нефтедолларов» – обогащая тем самым главного мирового лидера – Соединенные Штаты Америки – увеличивая недостижимый разрыв между развитым Севером и отсталым Югом.

Среднесрочные циклы Жюгляра – продолжительность 7-11 лет.

Основная причина – колебания объемов инвестиций в основной капитал.

После Второй мировой войны инвестирование требующей подъема западноевропейской экономики со стороны США заложило основы процесса неконтролируемой масштабной миграции капитала, что в последующем привело к значительному оттоку финансовых ресурсов из одних стран-экспортеров в страны-реципиенты.

Главный механизм захвата рынка-конкурента – значительные массовые прямые инвестиции во все стадии воспроизводственного процесса – обеспечил набирающим мощь транснациональным компаниям (ТНК) всеохватывающий контроль глобального рынка и роль мирового лидера. Основной математический просчет состоял в недооценке теоретических моделей экономических процессов. В результате вместо ожидаемого постоянного стабильного экономического роста мировое сообщество получило обратный эффект – кризис перепроизводства на основе чрезмерно удовлетворенного совокупного спроса.

В условиях достигшего пика процесса глобализации циклы Китчина и Жюгляра имеют первостепенную историческую и современную трактовку сущности всех мировых кризисов.

Ритмы Кузнеца «инфраструктурные циклы» (1930) – продолжительность 15-20 лет.

Основная причина – демографические и миграционные процессы.

На современном этапе эффекты от разросшейся миграции рабочей силы наилучшим образом трактуют антиглобалисты. Одним из негативных последствий такого перемещения, симулируемого глобализацией, выделяется маргинализация. Изначально мигрирующие потоки населения из одних стран в другие создавали положительные эффекты в виде более дешевой рабочей силы, демографической разгрузки коренного населения, и как следствие, добавочного валового внутреннего продукта. Растущее население в развитых странах заставляло еще более качественно трансформировать привычную инфраструктуру.

С течением времени преимущества уступили место недостаткам. Конкуренция в условиях глобального рынка на базе абсолютных преимуществ Адама Смита неизбежно способствовала снижению социальных стандартов в странах, принимающих мигрантов из-за того, что стала тяготеть к наиболее низким стандартам в более населенной части мира. Действительно, в некоторых развитых странах размывание социальных стандартов уже достигло значительных масштабов, и это особенно заметно в отраслях производства, где широко применяется труд мигрантов из развивающихся стран. Условия их труда намного хуже, чем местных рабочих, а оплата составляет 35-50% средней заработной платы принимающей страны. Неудивительно, что это ставит под угрозу благополучие всего развитого мира.

Циклы Кондратьева (1922г.) – продолжительность 40-60 лет.

Основная причина – разные сроки существования хозяйственных благ и требуемый длительный период на создание новых.

Большой цикл Кондратьева является следствием нарушения и восстановления равновесия, вызванного периодами накопления и распределения капитала, связанного с внедрением новых благ, необходимых развивающемуся обществу взамен устаревших.

Экономические волны Кондратьева завершают теоретические обоснования причин, проявлений и последствий мировых кризисов. Дисбаланс в экономической системе начинается с самого короткого периода, балансирует и в результате проходит полный круговой оборот, возвращаясь в начальную точку.

Период после Второй мировой войны считается «благодатным плацдармом» для оценки причин, выявления особенностей мировых кризисов и определения путей дальнейшей стабилизации мировой экономики.

1.2 Периодизация основных мировых финансовых кризисов

Сформируем интервалы и обозначим основные мировые финансовые кризисы, имеющие стратегическое значение на ход развития всех стран мира

Долларовый дефицит: 1946–952гг.

На исходе второй мировой войны два главных полюса, обладающие экономическим потенциалом, – США, и Западная Европа оказались в двух диаметрально противоположных друг другу ситуациях с точки зрения их способности выступать в качестве участников мировой торговли и инвесторов. В 1946г. производство в США находилось на высоком уровне. Послевоенный переход к экономике, ориентированной на нужды мирного времени, прошел ровно, и все остальные страны мира нуждались в американских товарах и услугах. По этой причине спрос на доллары превзошел предложение до такой степени, что экономисты назвали этот период эрой «долларового дефицита». Последующие 20 лет можно охарактеризовать как восстановление экономик сверх держав и период стабилизации.

Финансовый кризис в США: 1971–973гг.

В 1971 г. Соединенные Штаты Америки впервые продемонстрировали дефицит своего платежного баланса, вызванного переизбытком американской национальной валюты, обращающейся на мировых финансовых рынках. Несдерживаемый рост инфляции заставил частных американских инвесторов отказываться от долларов в пользу устойчивой европейской валюты, что повлекло за собой крах глобального финансового рынка.

интервал между двумя кризисными ситуациями в 20 лет по финансовой причине демонстрирует нам, с одной стороны, существование сильных в экономическом плане экономик стран мира на том этапе, которые длительный период способны функционировать без резких колебаний, с другой –отсутствие масштабного влияния еще только начинающей набирать обороты глобализации.

Рециклирование нефтедолларов: 1974–1981гг.

Нефтяной кризис, впервые имеющий место быть в 1974 г., – часто повторяющееся явление современного развития мирового хозяйства. Длительный период резкого колебания цен на нефть вызвал появление такого явления как «рециклирование нефтедолларов», то есть предоставление ссуд странам – импортерам нефти за счет долларовых резервов, полученных от ее продажи. Данный процесс еще в большей степени поставил развивающиеся экономики в зависимость как от цен на основной энергоресурс, так и от колебания доллара США.

Сам факт проявления нефтяного кризиса иллюстрирует подтверждение теории, высказанной Китчином о запасах золота, отличие составляет только изменившийся причинный объект кризиса и более длительный период протекания, что свидетельствует о глобализации множества финансовых проблем в разных странах в единый комплекс.

Основополагающим является тот факт, что именно процесс рециклирования нефтедолларов стал толчком к произошедшему буму в международном кредитовании и появлению такой повсеместно использующейся в настоящее время формы кредитования как синдицированный кредит, и отправной точкой сокращения интервала между мировыми кризисами.

Мировой долговой кризис: 1982–1990гг.

Это финансовый кризис в развивающийся странах, проявившийся в неспособности обслуживать свои внешние долги. Но основная причина кроется в структурных изменениях экономик ведущих стран мира, особенно в США.

Рассмотрим эти причины:

1. Долгосрочный неконтролируемый разрастающийся дефицит платежного баланса США, с одной стороны, заставляющий правительство придерживаться политики активного вмешательства в деятельность финансового рынка с помощью механизма валютных интервенций и дополнительного печатания самой «национально-мировой валюты». Как результат происходит скачок инфляции, девальвируется сам доллар и все зависимые от него валюты, увеличиваются процентные ставки по кредитам, что еще острее усугубляет проблему внешней задолженности большинства стран мира, с другой стороны.

2. Глобальное снижение мировых цен на большинство товаров из-за кризиса перепроизводства и общего снижения покупательной способности населения повлекло за собой уменьшение совокупных доходов стран-экспортеров (это демонстрируют нам волны Кондратьева).

3. Периодически проявляющиеся нефтяные кризисы с механизмом восстановления платежеспособности стран-импортеров с помощью процесса рециклирования нефтедолларов, что также еще в большей степени вызывает колебания курсов валют всех стран мира.

4. Развитие субстандартного ипотечного кредитования в США и других развитых странах, повлекшее за собой масштабные спекулятивные операции на мировом финансовом рынке, и как результат, его обвал.

1997 г. – Азиатский кризис.

Повсеместная девальвация стран Юго-Восточной Азии из-за ухода инвесторов.

2000-2003 гг. «Крах доткомов».

Кризис, вызванный массовым вложением денег в интернет-проекты. Схемы монетизации и вывода средств были несовершенны и показали свою неэффективность. Так или иначе, это событие сильно повлияло на отношения между сферой IT и экономикой в целом.

Мировой финансово-экономический кризис 2008-2012 гг.

Он стартовал с ипотечного кризиса в США в начале 2008-го и затронул всю кредитную сферу.

Развитые европейские страны во главе с Соединенными Штатами Америки своей активной экономической политикой, направленной на поддержание экономического роста и высокого уровня жизни только в своих странах, сами подстегивают возникновение кризисов в финансовой сфере, что бумерангом мгновенно распространяется на остальные зависимые страны мира и создает стагнационные процессы во всех областях воспроизводственного процесса.

Есть ли выход из сложившейся ситуации? Самый простой и благоприятный путь – признание лидерами мировой экономики собственных ошибок и взятие курса на проведение сбалансированной взвешенной экономической политики в интересах всех стран мира. Ученые-экономисты сходятся во мнении, что вряд ли это может произойти в ближайшем будущем[4].

Другие варианты проиллюстрировали представители антиглобалисткого движения еще в начале XXI веке. Их существует два – глобализация или ее замедление.

Сторонники первой альтернативы считают, что глобализация есть естественный продукт развития рынка, поэтому отказаться и ликвидировать ее в современных условиях не представляется возможным. Но реальным для осуществления считаются перспективы реформирования принципов глобализации и создание новой системы международных экономических отношений с учетом демократизации процесса принятия решений всеми странами мира в равной степени.

Другая альтернатива предполагает замедление темпов глобализации, например, в виде сохранения протекционизма. Нетарифные методы регулирования международной торговли на протяжении полувека постепенно заменяли на таможенные механизмы, так как они являются самой прогрессивной формой контроля в условиях глобального рынка, которые не создают препятствий для перемещения всех факторов производства. Введение ограниченного числа нетарифных методов позволит защитить отечественных производителей и постепенно снизить темпы роста глобализации. Сам по себе процесс глобализации не исчезнет, но он начнет развиваться по-новому более равномерному пути, учитывающему интересы всех экономик мира.

Идеальным решением будет создание комплексной программы стабилизации темпов роста глобализации для окончательного решения структурной проблемы участившихся масштабных мировых финансовых кризисов с учетом экономических интересов всех стран мирового хозяйства.

ГЛАВА 2. АНАЛИЗ РИСКОВ ГЛОБАЛЬНЫХ ФИНАНСОВО-ЭКОНОМИЧЕСКИХ КРИЗИСОВ И ПУТИ ИХ ПРЕДОТВРАЩЕНИЯ

2.1. Кризис 2008 г. и его последствия для глобальной финансовой системы

Кризис обычно представляется как внезапно лопнувший финансовый пузырь. Между тем еще до марта 2008 г., когда обанкротился банк Bear Stearns, было ясно, что что-то в экономике проблемы. По мнению Р. Шиллера, главная причина отсутствия озабоченности по поводу бума цен на жилье и некачественных ипотечных кредитов кроется в природе человека: «Люди не хотят верить в будущий крах, если в данный момент рынки идут наверх». Причиной кризиса послужила безответственная политика ФРС США, а именно чрезвычайно низкие процентные ставки, предоставление банкам излишней ликвидности и стимулирование рискованной стратегии. Банки, со своей стороны, совершили ошибку, позволив заемщикам чрезмерно увеличить уровень левериджа.

Крах банка Lehman Brothers был крупнейшим банкротством в истории США и событием, сказавшимся на глобальной финансовой системе. От правительства США потребовалось принятие срочных мер по списанию крупных банков и ужесточению банковского регулирования, особенно требований относительно размера собственного капитала. Р. Шиллер считает, что принятые меры не способны предотвратить новое потрясение, поскольку в разные времена кризисы отличаются специфическими чертами. Финансовые кризисы не всегда начинаются с банкротств банков. Так, Великая депрессия началась в 1929 г. с биржевого кризиса и только в 1933 г. переросла в банковский кризис. В истекшее десятилетие было усилено банковское регулирование, но это, скорее всего, не предотвратит возможные потрясения на рынке ценных бумаг. Кроме того, многое зависит от таких «случайностей», как риск-менеджмент: Lehman Brothers успешно прошел через Великую депрессию, но был сметен Великой рецессией, поскольку руководство банка принимало рискованные решения.

Крах рынка ипотечных бумаг поразил все американское общество. Жилье в США традиционно играло роль мощного стабилизатора экономики, являлось фундаментом благосостояния среднего класса. Как считают специалисты, нельзя утверждать, что 10 лет спустя рынок жилья вернулся в нормальное состояние. Поведение участников этого рынка стало более осторожным, поскольку кредит стал менее доступен (вследствие правительственного регулирования). Кроме того, качество кредитов повысилось; надувание пузыря низкокачественных ипотечных бумаг теперь маловероятно. Но в то же время возникла новая угроза со стороны пенсионных фондов и институциональных инвесторов, которые, стремясь получить быстрый доход, приобретают «мусорные» облигации, например, низкорейтинговые корпоративные обязательства.

Кризисы в США и в ЕС схожи по сути и по реакции властей. Однако Европа не располагала на момент начала кризиса адекватными институциональными средствами для ответа на проблемы банкинга и суверенного долга; политические лидеры ЕС сделали существенную тактическую ошибку, не сумев разглядеть различия между кризисом платежеспособности и системным кризисом суверенного долга. США оказались результативнее в борьбе с кризисом, сумев создать соответствующие фискальные стимулы. Кроме того, ЕС столкнулся с множеством структурных проблем, которых не было в США. Недостаточная мобильность рынка труда, отсутствие механизма фискальных трансфертов и скоординированной политики банковского регулирования обусловили неэффективное, по сравнению с США, противостояние ЕС кризису. Только в последнее время Европа начала увеличивать арсенал средств госрегулирования.

Со времени кризиса мировая экономика изменилась, в частности возросло значение Китая. Несмотря на взаимозависимость между США и Китаем, последний вышел из кризиса сравнительно легко. Разные итоги объясняются тем, что Китай сумел быстро отреагировать на кризис с помощью фискальных стимулов. В период нулевых годов Китай был развивающейся страной, озабоченной поддержанием здоровых финансов. Китайские руководители извлекли уроки из опыта многих стран, задетых азиатским финансовым кризисом 1997 г. Тем не менее кризис 2008 г. породил в Китае ряд серьезных проблем, которые начали решаться только в последнее время. Так, величина госдолга сейчас равна 250% ВВП против 150% до кризиса. Есть также проблемы делевериджа[5].

В истекшее десятилетие Уолл-стрит укрепил свою мощь. При этом экономическое оживление было вялым, а показатели экономического неравенства ухудшились. Правительственная политика США в большей степени сфокусирована на благополучии фондового рынка (который считается маркером политического здоровья), чем на проблемах экономического роста и неравенства. В стране в настоящее время отмечается парадоксальное явление – при высоком уровне занятости люди ощущают острую нужду. Одна из причин заключается именно в длительности и вялости оживления экономики. Работники, зарплата которых ниже медианного уровня (а это половина рабочей силы), не ощущают роста реальной зарплаты и повышения качества жизни; те, кому в период кризиса было 50–52 года, потеряли практически все накопленное имущество. Среди стран ОЭСР в США отмечается наивысшее относительное количество (30%) низкооплачиваемых работников. Кризис сказался на повышении уровня смертности населения, особенно в группе белых американцев среднего возраста: за 1999–2013 гг. этот показатель возрос на 20% и не снизился в 2014–2017 гг. Главные причины смертей: злоупотребление алкоголем, передозировка наркотиков, суицид. За период с 2000 г. Америка потеряла от передозировки наркотиков больше своих жителей, чем погибло американцев в обеих мировых войнах.

Анализируя долгосрочные тенденции на рынке труда, следует подчеркнуть значимость изменений в структуре спроса на рабочую силу. За последние десятилетия в связи с быстрым ростом высокотехнологичных отраслей увеличился спрос на работников с уровнем образования выше среднего (степень бакалавра и выше) и сократился спрос на малообразованных (средняя школа и ниже). Падение размера реальных зарплат значительной части занятых в течение последних 50 лет связано с этой тенденцией. Среди занятых в крупных компаниях постепенно исчезают или переводятся на аутсорсинг такие работники, как вахтеры, водители, уборщики. Кроме того, на ухудшение показателей рынка труда в истекшее десятилетие повлияли ослабление профсоюзов как социальных и политических институтов и увеличение числа неполных семей, отчасти связанное с ослаблением роли церкви в поддержании семейных ценностей.

Все отмеченные факторы в течение последних десятилетий в наибольшей степени сказывались на положении афроамериканцев и латиносов, однако в настоящее время они серьезно задели также белых американцев. Среди латиносов много иммигрантов в первом поколении, которые считают, что теперешнее их положение лучше, чем на родине. Что касается афроамериканцев, то они пострадали от ухудшения рынка труда в той же степени, что и белые. Но эта группа населения за долгий период угнетения разработала гибкие социальные механизмы выживания семей (совместное проживание взрослых детей с родителями).

Еще одна проблемная группа – это молодые люди, в частности те, кто был студентом в период кризиса. Они все еще обременены долгами по кредитам на образование, которые не могут обслуживать, и вряд ли они смогут приобрести свое жилье. Неправильно было бы распространять характеристики имущественного положения на все поколение, поскольку каждое поколение стратифицировано. Гораздо большее значение имеет межпоколенческий разрыв. В том, что касается социальной мобильности и профессионального выбора, сегодняшние молодые люди в обозримом будущем будут находиться в худшем положении по сравнению с их родителями и дедами.

Экономическое неравенство и расслоение населения по уровню доходов – взаимосвязанные проблемы. В XIX в. Доходы руководителей бизнеса превышали доходы рабочих в 20 раз. Сегодня это соотношение равно 150. Это связано с тем, что: а) высшие управляющие компаниями, как правило, сами руководят теми комитетами, которые назначают вознаграждения; б) накопленное богатство управляющих становится источником их рентных доходов.

Анализируя политические и социокультурные последствия кризиса, эксперты отмечают, что американцы перестали верить в «американскую мечту», а европейцы – в хваленую «европейскую социальную модель». Это связано не только с финансовым кризисом, но и с происходящими в настоящее время войнами, массовой миграцией, ростом национализма, социальным расслоением. Политические факторы, возможно, играют первостепенную роль.

Экономический рост сам по себе уже не содействует экономическому равенству. Единственное, что может предложить современная финансовая система для 80% работников, – это долговая зависимость. Только с помощью правительственной политики перераспределения доходов можно достичь баланса между трудом и капиталом. В частности, необходимы следующие меры: введение системы более прогрессивного налогообложения, ужесточение финансового регулирования и совершенствование системы здравоохранения, содействие правительствам штатов.

Вследствие неэффективной государственной политики до сих пор сохраняются многие противоречия экономического развития, приведшие к кризису. Финансовый сектор – источник кризиса – не подвергся существенным изменениям. Банки действительно обладают теперь большими капиталами, но они по-прежнему причастны к скандалам, касающимся отмывания денег, навязывания потребителям финансовых продуктов и других злоупотреблений. Бонусы высших управляющих компаний и сейчас неоправданно высоки. Средняя величина выплат воротилам Уолл-стрит в 2017 г. составила 184 220 долл. – сумму, близкую к рекордной в 2006 г. В США курсы акций достигли новых высот. Что касается уровня госдолга, то в большинстве стран мира он так же высок, как и в докризисные годы. Все эти факты дают основание предположить, что в случае новых кризисных явлений правительства не готовы к решительным действиям по их преодолению.

Для преодоления вновь возникших уязвимостей глобальной финансовой системы, таких как риски, порожденные аккомодационной монетарной политикой развитых стран и возросшие заимствования развивающихся стран (РС) на международных рынках капитала, необходимы адекватные меры государственной политики.

Специалисты Южно-Африканского агентства EWN.CO.ZA к насущным мерам госрегулирования относят следующие:

– усиление надзора за банками для укрепления их балансов и устранения рисков ликвидности;

– выработка новых макропруденциальных средств контроля для устранения уязвимостей за пределами банковского сектора, например, мер, направленных на повышение стандартов размещения ценных бумаг небанковскими кредитными институтами;

– увеличение и поддержание на определенном уровне резервов инвалюты в РС, а также рациональное их использование;

– оперативное реагирование регуляторов и надзорных органов на новые угрозы, включая киберриски, и осуществление высокотехнологичных инноваций.

Для сохранения глобальной финансовой стабильности и стимулирования устойчивого экономического роста большое значение имеет международная кооперация.

2.2. Риски нового глобального финансового кризиса

Анализируя развитие мировой финансовой системы после глобального финансового кризиса 2007–2008 гг., западные эксперты предупреждают об опасности повторения событий десятилетней давности.

Французский экономист, преподаватель университета в Анже Д. Кайла считает, что реформы, которые должны были сформировать основу для перемен в мировой финансовой системе после глобального кризиса 2007–2008 гг., были минимальными[6]. В США при Б. Обаме была предпринята попытка создать систему регулирования финансовой сферы. В Европе ЕЦБ организовал наблюдение за системообразующими банками. Их заставили расширить собственные ресурсы, укрепить защитные барьеры и сформировать коллективный резервный фонд, который может быть использован в случае банкротства одного из них.

Едва начавшись, реформы вскоре были забыты.

Так, были преданы забвению: налог на финансовые операции, который позволил бы исключить чистые краткосрочные спекуляции в трейдинге; разделение между банковскими операциями в реальной экономике и на финансовом рынке, запрет на размещение финансов в офшорах, упразднение производных финансовых инструментов, которые сегодня позволяют любому трейдеру неограниченно делать ставки на изменение курса ценных бумаг, которыми он не владеет.

В отсутствие необходимых реформ появилось множество теневых банков, которые, стремясь обойти регламентации, начали наращивать нерегулируемые направления деятельности.

Финансы сегодня находятся в точно таком же состоянии, что и перед глобальным финансовым кризисом в 2006 г., а финансовые рынки отличаются все такой же чрезмерной экспансией, считает Кайла. Биржевые индексы и недвижимость превысили свой рекордный докризисный уровень. При этом частная задолженность не стала меньше, и это означает, что платежеспособность граждан и предприятий сегодня не лучше, чем вчера. Долги государств ощутимо возросли по сравнению с докризисным периодом, а их бюджетных возможностей недостаточно, чтобы справиться с новыми потрясениями.

Почему за истекшее десятилетие не произошло глубоких преобразований в мировых финансах, в отличие от того, что было после кризиса 1930-х годов? Кайла отвечает на этот вопрос следующим образом: финансы формируют экономическую систему, любая попытка взять финансы под контроль перевернет сложившиеся отношения в реальной экономике. По его мнению, реальная экономика сегодня выстроена так, чтобы отвечать потребностям и логике дерегулируемых финансов. Иначе говоря, нельзя изменить финансы, не меняя при этом все остальное.

Последний финансовый кризис разрешился точно так же, как и предыдущие: было выиграно время, но не произошло никаких фундаментальных изменений. Будущий кризис, утверждает Кайла, без сомнения, обойдется гораздо дороже.

Н. Рубини, американский экономист, профессор экономики Нью-Йоркского университета, и Б. Роза, сотрудник Лондонской школы экономики (London School of Economics), предсказывают наступление глобального финансового кризиса в 2020 г., за ним последует глобальная рецессия[7]. К такому развитию событий, по их мнению, ведут следующие процессы:

1) политика бюджетного стимулирования США, которая поддерживает годовые темпы роста экономики выше их потенциального уровня (2%). К 2020 г. умеренное бюджетное торможение вызовет снижение темпов роста с 3% до чуть менее 2%;

2) перегрев экономики США, обусловленный бюджетным стимулированием роста;

3) эскалация торговых споров администрации Трампа с Китаем, Европой, Мексикой, Канадой и другими странами, которая вызовет замедление экономического роста и рост инфляции;

4) усиление стагфляционного давления под влиянием политических решений нынешней администрации (ограничения для входящих и исходящих инвестиций, трансфера технологий, иммиграции, отказ от поддержки экологических инвестиций);

5) замедление темпов роста экономики в развивающихся странах, в частности, из-за американской политики протекционизма, которая может заставить другие страны принимать ответные меры, и это будет усиливать неустойчивость их экономики и тормозить рост;

6) замедление темпов роста в Европе из-за ужесточения монетарной политики и затруднений во внешней торговле;

7) надувание пузырей на американском и мировых фондовых рынках;

8) резкое усиление рисков неликвидности из-за коррекции цен на активы на фондовых рынках, расширение распродажи активов и переоценок активов в сторону снижения их стоимости;

9) вероятность организации Трампом внешнеполитического кризиса в предвыборном 2020 г., чтобы укрепить свои позиции;

10) слабость инструментов нетрадиционной монетарной политики, огромный госдолг и отсутствие возможности для снижения процентных ставок.

Следующий кризис и последующая рецессия окажутся даже более жесткими и продолжительными, чем в прошлый раз, заключают авторы.

У. Уайт, бывший заместитель главы Банка Канады, присоединяется к точке зрения о том, что в ближайшие годы глобальную экономику ожидает новый финансовый кризис[8]. Он полагает, что предстоящий финансовый крах и последующий глобальный спад могут быть еще более серьезными, чем те, которые начались в 2008 г. Один из важных факторов заключается в том, что правительства обладают значительно меньшим потенциалом для противостояния кризису, а также в значительно меньшей степени готовы делать это на основе сотрудничества.

Последующий экономический спад может оказаться еще более дорогостоящим, чем предыдущий, не в последнюю очередь потому, что политики столкнутся с беспрецедентными экономическими и политическими ограничениями, реагируя на него.

Уайт считает опрометчивыми надежды некоторых экспертов на то, что посткризисные улучшения глобального финансового регулирования позволят предотвратить распространение финансового кризиса на реальную экономику. Основы многих из этих улучшений представляются ему шаткими, а проблемы, связанные с внедрением нового режима регулирования, оказались огромными.

Наиболее тревожным побочным эффектом недавней денежно-кредитной политики стал постоянный рост отношения задолженности к мировому ВВП. Задолженность накапливается во всем мире, причем наибольший рост наблюдается в частном секторе развивающихся рынков. Тот факт, что большая часть этого долга, номинированного в долларах, была выпущена нерезидентами США, означает, что может возникнуть еще один дорогостоящий кризис несоответствия валют.

Одновременно цены на недвижимость достигли заоблачной высоты и, по-видимому, их движение скоро поменяет направление, а долгосрочные процентные ставки остаются необычно низкими во многих странах. Очень низкий кредитный риск стимулирует крайне рискованное поведение инвесторов.

Рекордно высокая доля новых займов, не имеющих основных средств защиты кредитора, также свидетельствует о чрезмерном принятии рисков. В таких условиях процентные ставки по безнадежным кредитам (и связанным с ними обеспеченным кредитным обязательствам) могут быть неожиданно высокими. Тот факт, что компании по управлению активами и частные акционерные компании все больше вытесняют банки, ограниченные регулированием, в качестве кредиторов, делает все более трудной оценку происходящего и будущего, особенно на финансовых рынках развивающихся стран, где может произойти спад.

В последние годы было много признаков неэффективности финансовых рынков, таких как нарушение условий паритета процентных ставок на валютных рынках, приступы снижения ликвидности (частично из-за новых правил) и периодические внезапные сбои. К этим признакам следует добавить ранее неизвестные, связанные с алгоритмическим трейдингом и пассивным инвестированием.

Последним крупным риском для мировой экономики, по мнению Уайта, является администрация президента США Д. Трампа, чья протекционистская политика несет угрозу замедления реального (с поправкой на инфляцию) роста и повышения инфляции. И хотя бюджетная экспансия в США может временно компенсировать торможение роста, она также усугубит инфляционное давление и подорвет устойчивость долгосрочной задолженности.

Более того, как протекционизм, так и бюджетная экспансия укрепляют доллар и, таким образом, наносят ущерб американским экспортерам и иностранцам, которые взяли займы в долларах. Наконец, администрация Трампа все чаще использует доллар в качестве геополитического оружия, рискуя отомстить и, возможно, даже поставить под угрозу будущее глобальной валютной системы, основанной на долларах. Все эти риски повышают вероятность сокращения темпов роста мировой экономики.

Что касается нетрадиционной денежно-кредитной политики, то до сих пор существуют большие разногласия относительно ее эффективности, указывает Уайт. Многие эксперты (в том числе в Центральной Европе) уже считают дальнейшее увеличение размера баланса центральных банков, которое стало следствием нетрадиционной монетарной политики, в частности программ количественного смягчения, потенциальным источником будущей инфляции.

О наличии опасностей для глобальной экономики предупреждают эксперты английской газеты Financial Times[9]. Они обращают внимание на то, что усиливающийся доллар и повышающиеся процентные ставки в США создают угрозу странам с формирующимся рынком, экономики которых зависят от иностранных инвестиций. Риски накапливаются и усиливаются, как это было перед мировым финансовым кризисом в 2008 г. Угроза финансового кризиса присутствует постоянно.

Политика центральных банков по поддержанию сверхнизких процентных ставок в течение длительного периода была правильным курсом. Однако для финансовых институтов длительный период очень дешевых кредитов неизбежно создает опасность чрезмерного привлечения заемных средств и рискованных действий.

Руководство ЕЦБ выражает свою озабоченность тем, что внебанковская финансовая система очень быстро разрослась и что в ней чрезмерно велика доля заемных средств. Исследования экономистов МВФ показывают, что качественная разница в политических решениях на формирующихся рынках существенно влияет на их способность справляться с потрясениями. Проще справляться с падением валютных курсов таким странам, как Чили и Польша, где укоренившиеся ожидания инфляции ведут к тому, что более слабые обменные курсы не вызывают существенных скачков цен. Труднее таким странам, как Россия и Аргентина, где девальвация зачастую требует более жесткой внутренней денежно-кредитной политики.

ГЛАВА 3. ПЕРСПЕКТИВЫ РАЗВИТИЯ МИРОВОЙ

3.1 ЭКОНОМИКИ В ПОСТКРИЗИСНЫЙ ПЕРИОД

В мировой экономике продолжают происходить колебания, влияющие на экономические показатели, которые, к тому же, стали носить еще более разносторонний характер: медленный рост экономик в странах, в которых ранее наблюдались большие различия до кризиса, и сохраняющаяся активность во многих иных странах мира.

Непропорциональное развитие выражает недостаточный переход в развитых странах спроса от государственного к частному, а в развивающихся странах переход от внешнего спроса к внутреннему. Отсутствие развития в данных направлениях выражают наличие рисков как для мировой экономики, так и мировой финансовой стабильности.

Отметим, что снижение общего уровня глобальной экономической активности, а также рост её неравномерности в некоторых странах, рост финансовой нестабильности приводят к появлению новых рисков, только ухудшающих мировую ситуацию.

Происходящие события стали признаком ограниченности прогресса развитых стран в снижении уровней дисбалансов, которые должны были обеспечить переход государственного спроса на частный.

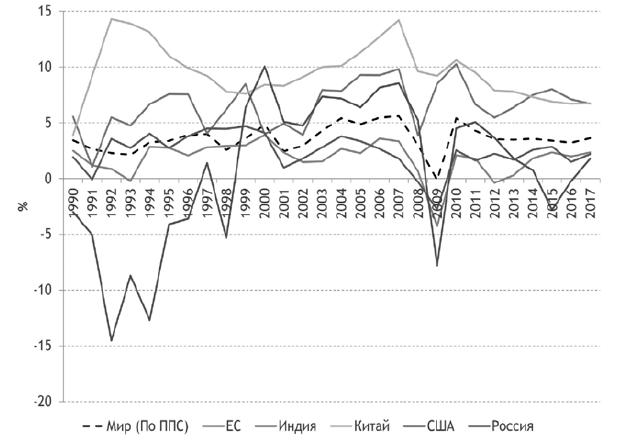

Начало нового века стало периодом стабильного роста экономик многих государств мира. Опережающие темпы роста экономик позволили некоторым развивающимся странам во главе с КНР и Индией значительно улучшить свое экономическое положение. Во время «великой рецессии» 2009 г. падение ВВП (по ППС) в развитых странах достигло уровня в 3,4%, а рост ВВП развивающихся стран резко замедлился до 2,8% (с 5,8% в 2008 г.). После кризиса темпы роста экономик обеих групп государств снизились, что объясняется замедлением роста в основных странах: темпы прироста в КНР сократились с 10,6% в 2010 г. до 6,8% в 2017 г., в Индии — с 10,3% до 6,7%, в Европейском Союзе — с 2,5% до 2,1% (Рисунок 2).

Темп прироста (ВВП по ППС) мировой экономики в 2017 г. остался примерно на уровне 2016 г. и составил 3,6% (экономический рост в развитых странах был равен 2,2%, а в развивающихся — 4,4%). В среднесрочной перспективе ожидается некоторое ускорение роста мировой экономики до 3,8% в 2021-2022 гг. за счет развивающихся стран (особенно Индии, стран АСЕАН, Ближнего Востока и Латинской Америки), темпы прироста ВВП которых с 2020 г. могут превысить 5%[10].

Рисунок 2 - Динамика ВВП мира по ППС и реального ВВП отдельных стран, 1990-2017, %[11]

Очевидно, что на сегодняшний день, трудно давать прогнозы на долгосрочные перспективы. Но можно с уверенностью сказать, что в связи с сокращением будущих объемов мирового производства, мировой торговле, а также в связи со снижением роста трудоспособного населения, средние темпы мирового роста упадут ниже уровня мирового финансового кризиса 2008 г. Данные факты в большей мере касаются Евросоюза и Великобритании, где вслед за пиковыми показателями 2017 г. пришел спад экономической активности.

Так, в Соединенных Штатах Америки основную роль будут играть меры ужесточения денежно-кредиткой политики, связанные с введением торговых мер, предпринятыми США на импорт продукции из КНР в объеме 200 млрд. долл. США, что совместно с достаточно высокими показателями уровня инфляции может стать индикатором для переоценки инвесторами своих рисков.

Кроме того, нормализация денежно-кредитной политики в развитых странах может поспособствовать негативным последствиям, которые вызовут резкое изменение структур инвестиционных портфелей, курсов валют, снижения уровня привлечения иностранных инвестиций в развивающиеся страны.

Во избежание указанных выше негативных последствий, целесообразно разработать комплекс мер, направленных на рост мировой экономики и финансовой стабильности в целом. В случае сокращения избыточных мощностей, а также возрастающих рисках замедления роста, многим странам нужно наращивать собственные резервы, а также повысить собственную устойчивость дабы подготовиться к ситуациям, когда резкое ухудшение финансовых условий может произойти неожиданно.

Говоря о странах с развивающейся экономикой следует отметить о неоднозначности среднесрочных перспектив. Так как ухудшение финансовых условий, мировая геополитическая обстановка, падение инвестиционной привлекательности и курсов валют, а также рост издержек на импорт углеводородов послужили основными причинами снижения темпов экономического роста таких стран, как Исламская Республика Иран, Турецкая Республика, Бразилия и Аргентина.

Вместе с тем, для стран, экспортирующих углеводороды имеется шанс увеличить темпы экономического роста за счет роста цен на углеводороды, но также необходимо иметь ввиду нестабильность мировых цен на них и своевременно корректировать свои бюджеты и пытаться расширить экономическую деятельность.

Отметим, что в странах Азиатского региона с еще только формирующимся рынком наблюдается устойчивая экономическая активность. Страны Латинской Америки также обладают устойчивым экономическим ростом. Нельзя не выделить страны Африки южнее Сахары, которые наращивают темпы своего экономического развития. Вместе с тем, перевороты, которые затронули некоторые страны Ближнего Востока и Северной Африки негативно сказались на их экономическом развитии.

Таким образом, осуществление неподходящей макроэкономической политики при, практически, отсутствии перспектив роста, усилении неравенства, могут выставить неэкономические риски на передний план, которые вскоре приведут к неблагоприятной обстановке во всем мире.

В данном случае, во избежание негативных последствий мирового финансового кризиса, государствам необходимо взаимодействовать для совместного преодоления вызовов, выходящих за рамки их государственных границ, а также усиления сотрудничества.

Кроме того, взаимодействие стран также позволит им совместно проводить глобальные реформы, направленные на улучшение мировой финансовой системы.

При низком уровне инфляции необходимо проводить более мягкую денежно-кредитную политику, а при высоком уровне наоборот, необходимо осторожнее подходить к нормализации денежно-кредитной политики.

Говоря же о налогово-бюджетной политике, необходимо сказать, что она должна быть направлена на формирование финансовых резервов для смягчения последствий будущих экономических спадов.

Страны, обладающие большим государственным долгом необходимо предпринять меры, направленные на его снижение. Странам же, имеющим профицит госдолга, необходимо заняться увеличением объемов инвестиций, направленных на повышение их устойчивости от внешнего воздействия.

Определенно, всем государствам необходимо воспользоваться возможностью принятия реформ, а также мер, направленных на повышение производительности и обеспечивающих технологические инновации, распространение технологий.

Для повышения уровня устойчивости экономического развития, целесообразно формировать финансовые резервы, сдерживать постоянно появляющиеся риски для финансовой стабильности.

Очевидно, что государствам с только формирующимися рынками нужно пытаться удерживать под контролем возможные негативные последствия возникающих рисков.

Отметим, что ключевое значения для поддержки сбалансированного роста во всех государствах играет ужесточение политики, направленное на снижение давления от инфляции и укрепления государственных бюджетов.

Мировой финансовый кризис затронул те государства, которые обладали финансовой уязвимостью в связи с неподготовленной политикой, отсутствием мер по обеспечению экономической и финансовой безопасности. А государства, имеющие более гибкую денежно-кредитную политику, обладающие вложениями в перспективные отрасли и достаточно сбалансированными запасами средств до наступления кризиса, смогли смягчить его воздействие на свои экономики. Из чего следует вывод о том, что стратегия, направленная на минимизацию рисков финансового сектора в целом либо в его отдельных секторах, а также эффективный финансовый надзор сыграли и будут играть в дальнейшем ключевую роль в устойчивом экономическом развитии государств.

ЗАКЛЮЧЕНИЕ

Мировой финансовый кризис — кризис, который охватывает страны всего мира.

Мировой финансовый кризис 2008 г. затронул те государства, которые обладали финансовой уязвимостью в связи с неподготовленной политикой, отсутствием мер по обеспечению экономической и финансовой безопасности. А государства, имеющие более гибкую денежно-кредитную политику, обладающие вложениями в перспективные отрасли и достаточно сбалансированными запасами средств до наступления кризиса, смогли смягчить его воздействие на свои экономики.

Для предотвращения глобальных финансовых кризисов необходимо признание лидерами мировой экономики собственных ошибок и взятие курса на проведение сбалансированной взвешенной экономической политики в интересах всех стран мира.

Глобализация есть естественный продукт развития рынка, поэтому отказаться и ликвидировать ее в современных условиях не представляется возможным. Но реальным для осуществления считаются перспективы реформирования принципов глобализации и создание новой системы международных экономических отношений с учетом демократизации процесса принятия решений всеми странами мира в равной степени.

Необходио замедление темпов глобализации, например, в виде сохранения протекционизма. Нетарифные методы регулирования международной торговли на протяжении полувека постепенно заменяли на таможенные механизмы, так как они являются самой прогрессивной формой контроля в условиях глобального рынка, которые не создают препятствий для перемещения всех факторов производства. Введение ограниченного числа нетарифных методов позволит защитить отечественных производителей и постепенно снизить темпы роста глобализации. Сам по себе процесс глобализации не исчезнет, но он начнет развиваться по-новому более равномерному пути, учитывающему интересы всех экономик мира.

Идеальным решением будет создание комплексной программы стабилизации темпов роста глобализации для окончательного решения структурной проблемы участившихся масштабных мировых финансовых кризисов с учетом экономических интересов всех стран мирового хозяйства.

СПИСОК ЛИТЕРАТУРЫ

- Беляев М. И. Мировая экономика. – М.: Инфра-М, 2016.

Булатов А. С. Мировая экономика. - М.: Магистр, НИЦ ИНФРА-М, 2016.

Вульф М. Сдвиги и шоки. - М.: Института Гайдара, 2016.

- Мендельсон Л. А. Теория и история экономических кризисов и циклов. - М.: Социально-экономическая литература, 2016.

- Николаева И., Шаховская Л. Мировая экономика и международные экономические отношения. – М.: Дашков и Ко, 2016.

- Паньков В. С. Глобализация экономики: сущность, проявления, вызовы и возможности для России. - Ярославль: Изд. дом «Верхняя Волга», 2019.

Сейдахметов Е. М. Мировой финансово-экономический кризис. Причины и последствия // Научное сообщество студентов XXI столетия. Экономические науки: сб. ст. по мат. VI междунар. студ. науч.-практ. конф. 2020. № 6. С. 12-20.

Хинштейн А., Мединский М. История мировых кризисов. - М.: ОЛМА Медиа Групп, 2016.

- Щенин Р., Поляков В. Мировая экономика и международные экономические отношения. – М.: Юрайт, 2017.

- Cayla D. Dix ans après le début de la crise financière, pourquoi rien n'a change //Le Figaro. – Рaris, 2018. – 11.09. – Mode of access: http://www.lefigaro.fr/vox/economie/2018/09/11/31007-20180911ARTFIG00093-dix-ans-apres-le-debut-de-lacrise-financiere-pourquoi-rien-n-a-change.php

- Roubini N., Rosa B. The makings of a 2020 recession and financial crisis // Project syndicate. – 2018. – 13.09. – Mode of access: https://www.project-syndicate.org/commentary/financial-crisis-in-2020-worse-than-2008-by-nouriel-roubini-and-brunello-rosa-2018-09?barrier=accesspaylog

- White W. Bad financial moon rising // Project syndicate. – 2018. – 03.10. – Mode of access: https://www.project-syndicate.org/commentary/global-economy-weakfundamentals-by-william-white-2018-10

- The risks lurking in a benign global economy // Financial Times. – L., 2018. – 09.10. – Mode of access: https://www.ft.com/content/54fca4b4-c7c1-11e8-ba8fee390057b8c9

- МВФ. URL: https:// www.imf.org/ru/Publications/WEO/Issues/2018/07/02 /world_economic_ outlook_ update _ 2018. Дата обращения: 20.04.2020.

- Бюллетень о текущих тенденциях мировой экономики, март 2018. Неравномерность развития стран мира URL: http://ac.gov.ru/files/publication/a/16434.pdf. Дата обращения: 20.04.2020.

-

Хинштейн А., Мединский М. История мировых кризисов. - М.: ОЛМА Медиа Групп, 2016. – С. 3. ↑

-

Мендельсон Л. А. Теория и история экономических кризисов и циклов. - М.: Социально-экономическая литература, 2016. С. 14. ↑

-

Булатов А. С. Мировая экономика. - М.: Магистр, НИЦ ИНФРА-М, 2016. С. 65. ↑

-

Вульф М. Сдвиги и шоки. - М.: Института Гайдара, 2016. – С. 32. ↑

-

Сейдахметов Е. М. Мировой финансово-экономический кризис. Причины и последствия // Научное сообщество студентов XXI столетия. Экономические науки: сб. ст. по мат. VI междунар. студ. науч.-практ. конф. 2020. № 6. С. 12. ↑

-

Cayla D. Dix ans après le début de la crise financière, pourquoi rien n'a change //Le Figaro. – Рaris, 2018. – 11.09. – Mode of access: http://www.lefigaro.fr/vox/economie/2018/09/11/31007-20180911ARTFIG00093-dix-ans-apres-le-debut-de-lacrise-financiere-pourquoi-rien-n-a-change.php ↑

-

Roubini N., Rosa B. The makings of a 2020 recession and financial crisis // Project syndicate. – 2018. – 13.09. – Mode of access: https://www.project-syndicate.org/commentary/financial-crisis-in-2020-worse-than-2008-by-nouriel-roubini-and-brunello-rosa-2018-09?barrier=accesspaylog ↑

-

White W. Bad financial moon rising // Project syndicate. – 2018. – 03.10. – Mode of access: https://www.project-syndicate.org/commentary/global-economy-weakfundamentals-by-william-white-2018-10 ↑

-

The risks lurking in a benign global economy // Financial Times. – L., 2018. – 09.10. – Mode of access: https://www.ft.com/content/54fca4b4-c7c1-11e8-ba8fee390057b8c9 ↑

-

МВФ. URL: https:// www.imf.org/ru/Publications/WEO/Issues/2018/07/02 /world_economic_ outlook_ update _ 2018. Дата обращения: 20.02.2020. ↑

-

Бюллетень о текущих тенденциях мировой экономики, март 2018. Неравномерность развития стран мира URL: http://ac.gov.ru/files/publication/a/16434.pdf. Дата обращения: 20.02.2020. ↑

- «Основные нормативные документы, регулирующие ведение бухгалтерского учета в организациях. Международные стандарты бухгалтерского учета»

- «Налоговые регистры по НДФЛ»

- «Современные языки программирования».

- «Проектирование реализации операций бизнес-процесса “Продажи”» .

- «Современные языки программирования»( Поколения языков программирования)

- «Проектирование реализации операций бизнес-процесса “Продажи”»

- еоретические аспекты формирования ассортимента и потребительских свойств строительных товаров.

- Понятие и способы отказа от наследства

- Теория ожиданий и теория справедливости ( на предприятии ОАО «Тюменьэнерго»)

- «Коммерческая деятельность розничного торгового предприятия и ее совершенствование (на примере сети магазинов Хомяк) »

- Процесс формирования ассортимента на торговом предприятии

- Теоретические основы анализа прибыли как основного результата финансово-хозяйственной деятельности предприятия