Организация управленческого учета в компании ( Теоретические аспекты управленческого учета)

Содержание:

Введение

В настоящие время управленческий учет выступает в качестве основного информационного фундамента управления внутренней деятельностью любого предприятия, его стратегией и тактикой. Главной целью управленческого учета является формирование информации для принятия оперативных управленческих решений. Основа управленческого учета включает в себя организацию, учет, контроль, мотивацию, анализ и регулирование ранее принятых решений, а также ответственность за исполнение. Как правильно хорошо спланированный учет помогает руководителю компании принять более эффективное решение в повышении эффективности поставленных задач. Данная тема на сегодняшний день является актуальной так как процесс управления и планирования играет не мало важную роль в процессе эффективной работы всего предприятия.

Управленческим учетом на сегодняшний день является комплекс экономических знаний и навыков. Все эти знания являются большим преимущесством, так как именно на стыках наук, при использовании разных научных методов происходят существенные прорывы к новым знаниям и технологиям. Оценить же по достоинству возможности управленческого учета могут производители, работающие в условиях реального рыночного хозяйства. При формировании системы управленческого учета, способной удовлетворять потребности менеджеров всех уровней управления предприятием, необходимо прежде всего классифицировать все основные затраты, производимые в процессе осуществления хозяйственной деятельности.

Актуальность темы исследования заключается в том, что на каждом предприятии организуется собственная система управленческого учета, что требует детального и всестороннего изучения действующих бизнес-процессов, целевых функций, стратегических задач, изменений внешней и внутренней среды.. Поэтому исследование системы управленческого учета на примере конкретного экономического субъекта является своевременным на все этапах его развития.

Цель курсовой работы. На основе изучения теоретических и методических основ управленческого учета разработать рекомендации и предложения по организации управленческого учета на предприятии торговли.

Для достижения поставленной цели в данной работе поставлены следующие задачи:

- определить сущности управленческого учета;

- рассмотреть классификации затрат;

- определить себестоимости и методов калькулирования, раскрыть методы учета затрат и калькулирования себестоимости;

- предложить рекомендации по усовершенствованию управленческого учета на исследуемом объекте.

Объектом курсовой работы является сеть хлебобулочных магазинов компании ООО «СестрорецкийХлебозавод».

Предметом работы выступают способы организации управленческого учета на предприятии.

В процессе выполнения работы использованы общенаучные методы, такие как анализ и синтез. Для анализа финансового состояния применялись методы сравнения, коэффициентный метод.

Глава 1. Теоретические аспекты управленческого учета

1.1Понятие управленческого учета

На практике существует более шестидесяти трактовок понятия «управленческий учёт», в результате которого выявлено три принципиальных подхода в интерпретации данной дефиниции, различающихся широтой входящих в неё структурныхэлементов.

Сторонники первого подхода рассматривают управленческий учёт как целостную систему с присущими задачами, целями и функциями. Анализ их взглядов позволил прийти к следующим выводам.

Управленческий учёт позволяет формировать информационную базу, которая предназначена только для внутреннего использования, а также для принятия оптимальных управленческих решений. Некоторые специалисты в области управленческого и финансового учёта (в частности, О.Е. Николаева, Т.В. Шишкова) полагают, что управленческий учёт является подсистемой бухгалтерского учёта, поэтому его информационная база связана с оперативным направлением деятельности. Ряд учёных (Т.П. Карпова, В.Э., Керимов, А.Д. Шеремет) управленческий учёт связывают с интегрированной системой учёта, в которую включены планирование, контроль и анализ, информационная база может при этом использоваться для принятия тактических, прогнозных и стратегических решений. С нашей точки зрения авторы данного подхода слишком широко подходят к понятию «управленческий учёт», не дают подробной детализации элементов по его функционалу, не конкретизирует возможности относительно его роли в максимизации прибыли.

Второй подход более сужен, поскольку рассматривает управленческий учёт как сферу деятельности, позволяющую обеспечить внутренние потребности организации как в ресурсном, так и в информационном плане [7, С. 45]. Проведя сравнительный анализ смысловых значений данной дефиниции считаем, что следует применить системный (третий) подход, позволяющий сосредоточить внимание как на внешней, так и внутренней среде изучаемого понятия, выделив в нем сильные стороны и уровни применения в практической деятельности.

Следует согласиться с точкой зрения, предполагающей, что управленческий учёт - это самостоятельная система, в которой происходят процессы постоянного развития, расширения функций, целей, задач, инструментов и методов их решения. Кроме того, согласно данному подходу, управленческий учёт по ряду областей находится в тесной взаимозависимости с финансовым учётом. Взаимосвязь между управленческим и финансовым учётом рассмотрена в табл. 1.

Таблица 1

Соотношение управленческого и финансового учёта

по ряду областей исследования

|

Применение |

Решения о возможности применения определяются руководством предприятия для того чтобы обеспечить информационную и аналитическую поддержку |

Необходимость применения закреплена в соответствии с законодательством для того, чтобы обеспечить информацией внешних пользователей относительно финансового состояния и финансового результата |

|

Цели |

Обеспечение информацией внутренних пользователей для принятия решений |

Предоставление отчётности внешним пользователям, для принятия решений в инвестиционной, кредитной сферах деятельности предприятия |

|

Состав |

Структура определяется целями в использовании информационной базы |

Активы, обязательства, собственный капитал |

|

Форма информационной базы |

Стоимостное и натуральное выражение |

Стоимостное выражение |

|

Объекты |

Определённая сфера деятельности, наличие центров ответственности, управленческих задач по различным направлениям |

Предприятие в целом |

На сегодняшний день в отечественной практике применения управленческого учёта используются вторичные источники информации, что определённым образом снижает его эффективность. К примеру, управленческий учёт практически не оказывает влияния на процесс организации рабочих мест и производственно-технологические процессы, хотя их планирование, согласно мнению экспертов, могло бы реально увеличить показатели эффективности как минимум на 15-30%, а управление инновационной деятельностью - на все 50-70% [28, С. 24]

Управленческий учёт базируется на использовании разнообразного набора инструментов. Вначале необходимо оптимизировать затраты, и это было одной из первых функцией инструментов оптимизации, однако с течением времени число подобных функций увеличивалось, они становились сложнее, все более тесно взаимодействовали с системой управления, что приводило к усложнению и расширению набора инструментов, которые позволили реализовать конкретные цели.

Инструменты управленческого учёта в соответствии с областью их применения представлены в табл. 2.

Таблица 2

Инструменты реализации управленческого учёта

|

Сфера применения |

Инструменты управленческого учёта |

|

Система учёта |

Управленческая отчётность, формы учёта, отчёты о финансово-хозяйственной деятельности, показатели и индикаторы управленческого учёта, методы, способы и приёмы анализа |

|

Информация |

Документооборот, карта бизнес-процессов |

|

Система планирования |

Направления оптимизации объёмов заказов, планирования загрузки мощностей, SWOT-анализа, анализа безубыточности, бюджетирования, расчёта сумм покрытия, ликвидности, финансовой устойчивости, маржинального анализа, финансового анализа, анализа и оценки инвестиционных проектов |

|

Блок мониторинга и контроля |

Модуль временных предупреждений, внутренний аудит, контрольная функция за плановыми и фактическими показателями, оценка затрат по статьям и элементам, источникам их возникновения, минимум приведённых затрат, сбалансированная система показателей, конечные показатели деятельности-прибыль и рентабельность |

В системе управленческого учёта важное место отводится и управленческому контролю, который имеет две основные отличительные особенности. Первая особенность заключается в формализованном процессе планирования, выступающем как форма составления бюджетов или долгосрочного планирования, которые дают возможность оценивать фактические показатели деятельности. Вторая особенность основана на учёте ответственности, которая достигается через создание соответствующих центров, где возможно использовать на практике целевые показатели функционирования, их измерение и сравнение, а также проводить аналитические процедуры и корректирующие меры. Поэтому управленческий контроль можно рассматривать как совокупность организационных и аналитических структур, методических правил и процедур, направленных руководством коммерческой организации на достижение эффективности финансовой и хозяйственной деятельности. Можно рассматривать управленческий контроль и как процесс, который организован посредством представителей собственников, руководства, или же другими сотрудниками лица, на которого направлен аудит, включающий такие составляющие, как контролируемые параметры и объекты контроля, устанавливающий предельные точки контроля по возникновению рискованных вероятностных ошибок и искажений. [20, С. 105]

В данных трактовках сделана попытка систематизации различных граней и форм управленческого учёта и контроля, исходя из методологических положений системного подхода, что позволяет достигнуть цели деятельности организации относительно эффективности экономических операций и достоверности финансовой отчётности.

Мониторинг уровней управленческого учёта и контроля по нормативно-правовому регулированию показал, что к настоящему времени отсутствуют единые подходы по данному вопросу. Общим же является мнение, как у учёных, так и у практиков, о необходимость использовать в качестве базы нормативные акты в области бухгалтерского учёта. Классификацию нормативно-правовых актов можно произвести, исходя из следующих иерархических уровней:

-Конституция (Основной закон) РФ; -федеральные законы и соответствующие

подзаконные акты; -указы Президента РФ; -постановления Правительства РФ; -нормативные акты министерств и ведомств;

-нормативные акты органов государственной власти и управления субъектов федерации и муниципалитетов; -локальные нормативные акты государственных и негосударственных организаций различных форм собственности.

Дальнейшее исследование управленческого учёта и контроля с позиций системного подхода позволило выявить современные тенденции, перспективные направления их развития в коммерческих организациях в России и за рубежом [6, С. 102]. Одной из тенденций является использование интеграционной учёт- но-аналитической системы и формирования на её основе соответствующей управленческой информации. Примечательной закономерностью в настоящее время является преобладание традиционных моделей и концептуальных систем управленческого учёта, ориентированных на информационные потребности внутренних пользователей. Приобретают отчётливые рамки и такие тенденции, как использование возможностей, направленных на сближение управленческого учёта с МСФО на базе имеющихся преимуществ; использование процессов бюджетирования и возможности автоматизации в концепции управленческого учёта; формирование системы внутреннего контроля и аудита на основе риск- ориентированного направления с использованием элементов бюджетирования; разработка методических рекомендаций, связанных с оценкой результативности и оптимальности системы внутреннего контроля по количественным и качественным показателям, поскольку управлять можно лишь только тем, что можно измерить. А для того, чтобы эффективно управлять, необходимо ещё и контролировать то, что измеряется [17, С. 108].

Для благополучного осуществления подготовки информации для принятия оптимальных управленческих решений, в разрезе классификации затрат и ориентировки руководителей на систему отклонений, необходимо применять ряд базовых правил управленческого учёта:

1) использовать метод эффективности и метод минимума приведённых затрат, т.е. ориентироваться на правило «затраты - выгода»; 2) осуществлять детализацию затрат для различных целей функционирования коммерческой организации.

Основным правилом при выборе альтернативных вариантов является преобладание прибыли над затратами. Поэтому данная позиция является главным из набора критериев при выборе наиболее оптимального управленческого решения.

Как известно, на основе управленческого учёта строится система управления прибылью через управление затратами, поскольку рациональная классификация процессов и технологий в системе управленческого учёта позволит применить правильную методику расчёта затрат. [23, С. 71]

Рисунок 1. Структурные элементы, формирующие систему управленческого учёта

На рис. 1 наглядно видно, что основу управленческого учёта составляют определённые направления, исходя из которых, собираются конкретные данные для постановки управленческой задачи. Но все же, при решении какой-либо проблемы необходимо руководствоваться важностью человеческого фактора поведения. Система управленческого учёта совместно выполняет две функции: 1) даёт поддержку менеджерам в принятии верных решений; 2) мотивирует поведение персонала предприятия к достижению конечных положительных результатов коммерческой организации.

Именно мотивация персонала к обучению будет являться важным вопросом при внедрении системы управленческого учёта, потому что именно они сопротивляются нововведениям и не желают обучаться иной системе технологий рабочего процесса.

Таким образом, значение управленческого учёта заключается в определении, предупреждении и своевременном урегулировании проблем в функциональной области предприятия вплоть до критических ситуаций. При реализации функций управленческого учёта происходит сравнение анализируемых показателей с существующими стандартами, затем они корректируются и подвергаются детальному исследованию.

Стандартизация также является одной из составных частей модели управленческой деятельности в системе взаимосвязи с управленческим учётом. Она позволяет вести сравнение результатов с индикаторами и показателями, заложенными целью развития. Стандарты позволяют оценивать представления о том, что возможно получать от конкретного бизнес-процесса.

При управленческом учёте стандарты как бы вытекают из поставленной цели: или сама цель уже является стандартом, или индикатор по конкретному направлению определяется поставленной целью. Иногда стандарт может быть определён на основании проведённого анализа или выявлен экспертным путём. Тем не менее, согласно общему стандарту устанавливаются общие требования и определяются принципы построения и применения системы управленческого учёта.

Управленческий учёт может выступать и в качестве сервисной функции к управленческому процессу, его основным задачам. В этом случае необходим контроль и так называемый, многомерный мониторинг, поскольку предполагается отследить функции как менеджмента, так и управленческого учёта. Данное взаимодействие предполагает определение задач и функций по каждой из многочисленных ситуаций, тем не менее, многомерный мониторинг остаётся в компетенции специалистов по управленческому учёту, а процесс принятия управленческих решений, интерпретация полученных результатов - в компетенции менеджеров.

Вышесказанное позволяет сделать вывод о том, что внедрение системы управленческого учёта будет способствовать увеличению возможности в области управления предприятием.

Рисунок 2. Схема взаимосвязей управленческой деятельности в формате управленческого учёта

Ряд российских учёных и специалистов пытаются отождествить стратегический менеджмент и маркетинговый отдел исходя из общности их функций, отмечая тем самым, какие упущения возникают в деятельности предприятия, и как непродуманно возникают управленческие решения, связанные с продвижением готового «продукта». На этой линии также проявляется значимость управленческого учёта, поскольку он, учитывая производственную и технологическую специфику предприятия, особенности рынка сбыта, стратегий в продвижении, то есть, внешнюю и внутреннюю среды деятельности предприятия, оказывает непосредственную помощь в согласовании планируемых результатов, реализации перспективных целей и эффективности развития. [30, С. 461]

Таким образом, целью применения управленческого учёта является обеспечение гармонизации функционирования предприятия.

В заключение важно отметить, что роль системы управленческого учёта в любой компании очень велика. Внедрение данной системы необходимо руководителю, менеджерам и всему персоналу, ибо важность правильности постановки управленческого учёта даёт информацию, которая необходима для усиления внимания и определения приоритетности выполнения задач организации, направленных на планирование и прогнозирование её дальнейшей деятельности. Разработка и применение эффективных решений руководителя будет служить основополагающей предпосылкой конкурентоспособности компании на рынке, проведению чётко сформированной кадровой политики [9]. Результаты от внедрения системы управленческого учёта превзойдут все ожидания, т.к. сформируют аналитическую информацию для оценки перспективы при открывающихся возможностях, снабдят необходимыми механизмами контроля над исполнением принятых решений.

1.2 Организация управленческого учета в отечественной и зарубежной практики

В современных условиях от того, насколько рационально построена система внутрипроизводственного управленческого учета на предприятии, насколько объективно она отражает его производственные процессы, зависит процесс эффективного управления производством.

В исследованиях Хорнгрена Ч. и Фостера Дж. систематизированы исследования о содержание понятия «управленческий учет» в разных странах и утверждают они, что оно различное. Впервые его начали использовать англоязычные авторы. В Германии этим термином не

пользуются вообще, предпочитая название «Исчисление затрат и результатов». Соответственно, область планирования, учета, контроля и анализа издержек ограничивается в основном выручкой от продаж и затратами текущего периода. В США, Англии и Канаде управленческий учет рассматривается значительно шире. В его сферу входят финансовые и производственные инвестиции, результаты их использования. Во Франции предпочитают понятие «маржинальный учет» и ограничивают его поиском и обоснованием управленческих решений на перспективу с использованием показателей маржинальной прибыли. [26,С. 83]

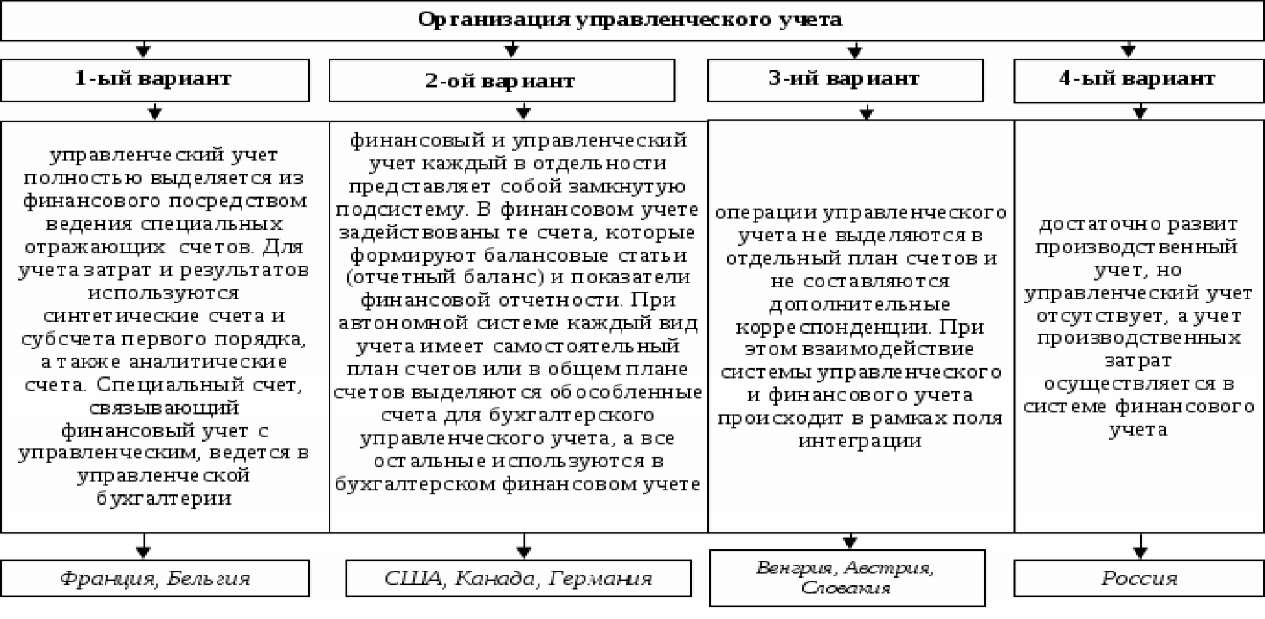

Рисунок 3. Варианты организации управленческого

учета разных стран

Костякова Ю.В. выделяет в современной зарубежной литературе три модели учета:

Рисунок 4. Модели учета в зарубежных странах

Управленческий учет в британо-американской модели представляет собой отдельный блок внутри финансового учета или полностью интегрирован с ним. В странах с континентальной моделью управленческого учета используются два плана счетов — финансового и управленческого учета, а взаимодействие между ними осуществляется через специальные счета-экраны. [31, С. 201]

При сравнении российской практики организации управленческого учета с зарубежной Князева К.А. отмечает, что российская практика базируется на классическом подходе, при котором результативность и эффективность деятельности организации обеспечивается посредством управления затратами, доходами и показателями результативности деятельности через влияние как на затраты, так и на доходы, а в зарубежной практике превалирует компиляционный подход к организации управленческого учета.

При компиляционном подходе система управленческого учета ориентирована на достижение стратегических, тактических и оперативных целей организации и включает в себя следующие направления: управление качеством; управление интеллектуальным капиталом; управление активами, затратами; контроль денежных потоков и дебиторской задолженности; управление процессом максимизации рыночной стоимости компании; планирование производственной, финансовой и инвестиционной деятельности организации; прогнозирование внутренних и внешних факторов, оказывающих влияние на деятельность организации; управление материальными, финансовыми и кадровыми ресурсами.

В российских организациях система управленческого учета ориентирована на отражение и накопление информации, ее организация должна основываться в первую очередь на базовых бухгалтерских принципах.

Рисунок 5. Бухгалтерские принципы управленческого учета

Полковский Л.М. выделяет 2 варианта ведения управленческого учета на предприятии:

- вариант автономии;

- интегрированный вариант.

При варианте автономии управленческий учет ведется отдельно от финансового учета. В этом случае учет затрат в разрезе статей калькуляции ведется в управленческой бухгалтерии, а учет затрат в разрезе экономических элементов — в финансовой бухгалтерии.

При интегрированном варианте ведения управленческого и финансового учета осуществляется в общей бухгалтерии с использованием единого плана счетов.

Таким образом, несмотря на то, что в зарубежной практике чаще используется компиляционный подход к организации управленческого учета, а в отечественной чаще всего интегрированный и между ними есть определенные различия они имеют общую цель — обеспечение необходимой информацией работников организации, например анализ затрат на производство, финансовых результатов, планирование деятельности предприятия и его структурных подразделений.

Глава 2 Организация управленческого учета в

ООО «СЕСТРОРЕЦКИЙ ХЛЕБОЗАВОД»

Краткая характеристика и анализ финансового состояния магазина ООО «Сестрорецкий хлебозавод»

Местом прохождения практики был магазин ООО «Сестрорецкий хлебозаводе) расположенный по адресу: г. Сестрорецк, ул. Реки Сестры,16. Данный магазин основан в 2006г. Магазин ООО «Сестрорецкий хлебозавод» работает на российском рынке реализуя широкий, постоянно обновляющийся ассортимент высококачественных хлебобулочных и кондитерских изделий.

Магазин имеет широкий ассортименто товаров. В магазине представлено около 100 наименований высококачественной продукции. Магазин оснащен современным торговым и технологическим оборудованием и техникой. Магазин в своей деятельности учитывает интересы потребителей, их требования к качеству продукции, работ, услуг.

Магазин занимает небольшое одноэтажное здание. Поскольк' здание магазина строили сравнительно недавно, оно имеет современный дизайн и не уступает по своему оформлению аналогичным магазинам. Магазин ООО «Сестрорецкий хлебозавод» работает ежедневно без выходных и перерыва на обед с 9: 00 до 20: 00.

За годы долгой работы, ООО «Сестрорецкий хлебозавод» доказал, что по праву может называться одним из самых надежных и перспективных производителей на рынке хлебобулочных и кондитерских изделий. Продукцию предприятия знают и любят, она удовлетворяет самым взыскательным требованиям покупателя и признана одной из наиболее качественных и вкусных.

Основной целью магазина является извлечение прибыли и удовлетворение общественных потребностей. Основными видами деятельности являются: реализация товаров народного потребления, продукции производственно-технического назначения, организация торговли и другие виды деятельности, определенны в Уставе.

Высшим руководящим органом магазина является директор. Директору непосредственно подчиняются: главный бухгалтер, начальник отдела кадров, начальник продовольственного цеха, продавцы. Отношения между участниками фирмы и трудовым коллективом регулируются коллективным договором. Каждая служба и работники действуют на основании положений об отделах и должностных инструкций работников, согласно которым

определяются место, роль в системе управления, основные задачи, обязанности, права, ответственность за выполняемую работу.

Далее рассмотрим оценку финансового состояния магазина ООО «Сестрорецкий хлебозавод». Оценка финансового состояния является одним из наиболее важных моментов его анализа, так как служит источником пониманщ! достоверного положения предприятия. На финансовое состояние влияет множество факторов. Финансовый анализ — это процесс изучения и оценка предприятия для формирования наиболее рациональных решен™ для его дальнейшего развития и понимания его нынешнего состояния. Под финансовым состоянием понимается платежеспособность предприятия. В таблице 1 рассмотрены экономические показатели деятельности ООО «Сестрорецкий хлебозавод» в динамике за 2015-2016 год, характеризующих финансовое состояние предприятия.

Таблица 1

анализ финансового состояния

|

Показатель |

2015 |

2016 |

отклонена (+;-) |

|

|

абсолютное |

относительное % |

|||

|

Выручка |

37747 9 |

28380 4 |

-93675 |

-24,82 |

|

Себестоимость продаж |

32766 9 |

27921 4 |

-48455 |

-14,79 |

|

Валовая прибыль |

49810 |

4590 |

-45220 |

-90,78 |

|

Коммерческие расходы |

8682 |

3300 |

-5382 |

-61,99 |

|

Прибыль (убыток) |

31128 |

1290 |

-29838 |

-95,86 |

|

Прочие доходы |

11033 |

9058 |

-1975 |

-17,90 |

|

Прочие расходы |

23932 |

8633 |

-15299 |

-63,93 |

|

Чистая прибыль |

10460 |

4225 |

-6235 |

-59,61 |

|

Фондоотдача |

10,97 |

5,79 |

-5,18 |

-47,18 |

|

Рентабельность продаж % |

0,13 |

0,02 |

-0,12 |

-87,74 |

По полученным результатам можно сделать вывод о результатам деятельности предприятия в 2015 и 2016г.:

Выручка в исследуемом магазине в 2015 год по сравнению с 2016 годом значительно уменьшилась на 93675 тысяч рублей или на 24,82 процента.

Себестоимость продаж так же уменьшилась по сравнению с 2015 годом на 14%.

Самые критичные результаты показывает такие показатели как валовая прибыль и прибыль (убыток) отклонения более - 90%, можно сказать что организация в 2016 году совершенно не получала прибыли.

Такие финансовые результаты связанны с тем что магазин ООО «Сестрорецкий хлебозавод» занимался реконструкцией и модернизацией внеоборотных активов. Так же крупная сумма потрачена на приобретение долговых ценных бумаг (прав требования денежных средств к другим лицам).

Отрицательная динамика рентабельности продаж говорит, о том что в магазине ООО «Сестрорецкий хлебозавод» не налажен процесс управления затратами что приводит к минимальному получению прибыли от совершенных продаж. Делая вывод работы магазина за 2015-2016 можно сказать что магазин не является очень прибыльным и если он не наладит процесс управления затратами магазин может обанкротится.

2.2 Оценка системы управленческого учета магазина ООО «Сестрорецкий хлебозавод»

На объекте, иследуемоей в курсовой работе, управленческий учет используется для введения внутренней отчетности в которой содержится информация по всем разделам и секторам организации. Окончательна! отчетность по управленческое учете предоставляется в произвольной форме. Для отчета использую такие измерители как натуральные, трудовые, денежные. Руководителем организации устанавливаются сроки предоставления управленческой отчетности: это может быть день, неделя, месяц, квартал.

Процесс управленческого учета на предприятии ООО «Сестрорецкий хлебозавод» налажен. Системой организации управленческого учета занимается должностное лицо - финансовый директор с высшим экономическим образованием с большим опытом работы. Ежемесячно ответственные лица предоставляют информацию о проделанной работе и результатах действий. К примеру отдел продаж отчитывается как изменились продажи за данный период времени, а так же делают прогнозы на продажи на следующий месяц учитывая сезонность продаж, а также проходимость каждой торговой точки.

Так же перед бухгалтерией стоит задача отчитаться о проделанной работе, особенно по 60 и 62 счетам ставится задача по контролю поступивших и произведенных операций. Бухгалтер, ведущий 62 счет «Расчеты с покупателями и заказчиками» должен предоставлять информацию о том, сколько долга числится за определенным клиентом, а руководство в свою очередь принимает решена по этом' вопросу. Аналогичную информацию предоставляет бухгалтер 60 счета «Расчеты с поставщиками и подрядчиками» - информация о том, сколько должна своим партнерам. Все данные которые предоставляются очень важны так как на ООО «Сестрорецкий хлебозавода организованна система бюджетированм в ходе которой формируются бюджет доходов и расходов и бюджет движения денежных средств. Для учета и контроля исполнения бюджетов проводится анализ «план — факт». Бюджет денежных средств состоит из двух частей - ожидаемые поступления денежных средств и ожидаемые платежи и выплаты. Чтобы определить ожидаемы поступления за период на предприятии использует данные из бюджета продаж, информацию о порядке получения финансов по счета к получению.

Кроме обычных регулярных расходов финансы могут быть использованы на приобретение основных средств для производства, так ж на выплат займов и долгосрочных обязательств. Информация собирается и калькулируется для того что бы было легче распределите бюджет в правильное русло. Бюджет денежных средств преследует две цели. Во-первых, показывает конечное сальдо на счете денежных средств в конце бюджетного периода, величин которого необходимо знать для завершения прогнозного бухгалтерского баланса. И, во- вторых, прогнозируя остатки денежных средств на конец каждого месяца внутри бюджетного периода, выявляет периоды излишка финансовых ресурсов или их нехватки. Обычно, ежемесячная управленческая отчетность составляется в период между пятым и десятым числами месяца следующего за отчетным. Иногда возникает ситуация, когда генеральному директору нужна хотя бы приблизительная отчетность за текущий месяц уж 29-го числа. В этом случае неоценимую помощь окажут имитационные модели бизнеса с использованием которых составляют и долгосрочные прогнозы, и ежемесячные бюджеты. В модель вводятся доступные на текущий момент данные, производится их экстраполяцм на дни оставшиеся до конца отчетного периода. В результате этих действий мы получаем управленческую отчетность построенную в основном та фактических данных, но с определенными допущениями. Как правило, точности такого расчета вполне достаточно для принятия оперативных управленческий решений. В конце периода фактические данные сравниваются с бюджетными для анализа и оценки текущей деятельности. В этот период выясняется насколько выполнен план где были допущены ошибки. Что нужно в следующий раз учесть, чтобы добиться желаемого результата.

Сейчас в компании информация в систему управленческого учета поступает частично из автоматизированного бухгалтерского учета а частично формируется и анализируется в Microsoft Excel. Для того чтобы избежать организационных проблем неудобств со сбором обработкой и анализом информации компания приняла решение о полной автоматизации системы управленческого учета на предприятии. В настоящее время ведется поиск информационной системы, рассматриваются варианты интеграции и автономии бухгалтерского управленческого учета. На данном предприятии выбрано интегрированное ведение учета. Единая система счетов. Счета управленческого и бухгалтерского учета, отражающие затраты на производство, ведутся в бухгалтерском учете без обособления калькуляционных счетов в систему управленческого учета. При этом обеспечивается прямая корреспонденция счетов расходов и доходов управленческой бухгалтером с контрольными счетами бухгалтерского учета. Конечный результат деятельности организации определяется путем вычитания из выручки от продаж (без НДС) расходов на продажу присоединена к полученном результат разницы прочих доходов и расходов. Для выявления финансового результата в пределам года в этом случае требуется закрытие всех основных счетов бухгалтерского учета.

На ООО «Сестрорецкий хлебозавод» для учета затрат используется 44 счет «Расходы на продажу». Предприятие списывает на этот счет брак товара, ТМЦ, канцтовары, списание амортизации основных средств. Основанием для отнесения той или иной суммы затрат к коммерческим расходам являются такие первичные документы как платежные поручена и выписка из банка акты приемки работ. 44 счет затрет в ходе деятельности корреспондирует с счетами:

Дт 44-3 Кт 71-1 - отражается операция оплаты за счет подотчетный сумм стоимости оказанный услуг.

Дт 44 Кт 02 - отражается списание сумм амортизации основных средств.

Дт 44 Кт 10 - отражение фактической себестоимости материалов и тары, израсходованных при доставке товара.

Дт 44 Кт 70- отражается начисленная заработная плата грузчикам.

Дт 44 Кг 69/68 - отчислена го заработной платы.

Дт 90 Кт 44 - отражена сумма коммерческих расходов по реализованной продукции.

В соответствии с инструкцией по применению плана счетов рекламные расходах учитываются на счете 44. нормативы на рекламу поставлены в зависимости от объема работ включая НДС. В учете делаются записи:

Дт 44 Кг 76/60 - затрата по рекламным услугам.

Дт 19 Кг 76/60 - учтен НДС по оказанным рекламным

услугам.

Дт 90 Кг 44 - рекламные расходах отнесены на себестоимость продукции. управленческий учет внедрение российский На предприятии 90 «Продажи» и 9! «Прочие доходы и расходы) счета отнесены к группе финансово-результативных счетов». Сюда же входит и итогов^ счет прибылей и убытков: 99 «прибыли и убытки». Эти три бухгалтерских счета составляют единый блок взаимосвязанных счетов, информация которых используется для формирования показателей отчета о прибылях и убытках. Счета 90 и 91 отнесены к составляющим. По их кредиту отражаются доходы а по дебету - расходы. При превышении доходов над расходами разница списывается в виде прибыли на кредит счета 99, а при превышении расходов - в виде убытка на дебет сета 99. Дт отражена отдельных составляющих финансового результата от продаж к счету 90 открываются субсчета:

90-1 «выручка от продаж»;

90-2 «Себестоимость продаж»;

90-3 «Налог на добавленную стоимость»;

90-4 «Акцизы».

В течение месяца по счету 90 «Продажи» составляют бухгалтерские проводки:

Дт 90-2 Кг 41 - на суму проданных товаров по себестоимости;

Дт 62 Кг 90-1 - на суму выручки от продаж по ценам реализации;

Дт 90-3 Кг 68 на сумму начисленного налога на добавленную стоимость

Дт 51 Кг 62 - при оплате покупателем;

Дт 90-2 Кг 4 - на сумму коммерческих расходов.

По дебету счета 90 отражается полная (коммерческая) себестоимость реализованных товаров, а по кредиту - выручка от реализации. По окончании каждого месяца сопоставляются итоги оборотов по субсчетам счета 90: сумма итогов дебетовых оборотов по субсчетам 90-2, 90-3, 90-4, 90-5 с итогом кредитовых оборотов по субсчет 90-1. Выявленный результат представляет собой прибыль или убыток от продаж за месяц. Эта сумма записывается заключительным оборотом отчетного месяца:

Дт90-9 Кт 99 (в случае прибыли);

Дт 99 Кг 90-9 (в случае убытка).

До конца отчетного года никаких списаний по субсчетам счета 90 ж делается. В декабре отчетного года после списана финансового результата за указанный месяц внутри счета 90 производятся заключительные записи по закрытию всех субсчетов. По дебету и кредиту счета 90 отражается одно и то же количество проданных товаров, но в разной оценке: по дебету - по себестоимости то кредиту - по ценам реализации.

2.3 Управленческая отчетность в магазине ООО «Сестрорецкий хлебозавод»

Управленческая отчетность в магазине ООО «Сестрорецкий хлебозавод» по уставу организации должна соответствовать следующим требованиям:

- достоверность управленческой отчетности - учетная

информация формируется в соответствии с регламентом,

установленным законодательными и нормативными актами по

бухгалтерском учету;

- полнота сведений управленческой отчетности - представление полной и исчерпывающей информации о результатах финансово-хозяйственной деятельности, наличии и использовании финансовых материальных и трудовых ресурсов, капитале и резервах, доходах и расходах, обязательствах, факторах, повлиявших на полученные результата и т. д.;

- целостность информации управленческой отчетности - обязательное включение в управленческую отчетность показателей финансово-хозяйственной деятельности (если они присутствуют) филиалов, консолидацм отчетности группы аффилированных лиц;

- последовательность управленческой отчетности - представление показателей финансово-хозяйственной деятельности от предыдущего периода к отчетному;

- сопоставимость управленческой отчетности - при оценке результатов финансово-хозяйственной деятельности отчетные показатели должны быта сопоставимы с аналогичными планируемыми показателями планов, смет, бюджетов, нормами и нормативами, а также с показателями предыдущих отчетных периодов;

- существенность управленческой отчетности

- - содержание в управленческой отчетности наиболее существенных показателей, без которых невозможно объективно оценить результаты финансово - хозяйственной деятельности и, соответственно, принять качественное управленческое решение;

- своевременность управленческой отчетности - оперативное принятие управленческих решений на основании полученных результатов анализа и оценка отчетных показателей.

Процесс составления форм управленческой отчетности осуществляется в магазине торговли ООО «Сестрорецкий хлебозавода по следующим принципам:

- затраты на подготовку внутренней управленческой отчетности не должны превышать экономического эффекта от ее использования;

- все без исключения управленческие отчеты должны быть конкретными и адресными;

- текущие управленческие отчеты должны содержать оперативную информацию, необходимую для принятия управленческих решений;

- управленческие отчеты не должны быть перегружены лишними данными, а вся представленная в них информация должна быта систематизирована.

В ООО «Сестрорецкий хлебозавод» для подготовки отчетности устанавливаются следующие основные формы управленческой отчетности:

- Управленческий баланс;

- Отчет о прибылях и убытках;

- Отчет о движении денежных средств.

Управленческая отчетность составляется на основании действующих регламентов, приказов, распоряжений, устанавливающих следующие стандарты:

- финансового учета (план счетов учетной политики);

- материального учета (справочник - кодификатор материалов, стандарты учета движения товарно-материальных ценностей, финансовые документы, учетные регистры, сопроводительные документы, принципы управления материальными запасами);

- производственного учета (принципы расчета себестоимости принципы отнесена затрат принципы учета использования трудовых ресурсов).

В ООО «Сестрорецкий хлебозавод» устанавливаются следующие срок! представлена управленческой отчетности:

- Управленческий баланс - один раз в квартал, в срок не позднее 30-го числа месяца, следующего за последним месяцем квартала;

- Отчет о прибылях и убытках - ежемесячно, в срок те позднее 20-го числа месяца, следующего за отчетным;

- Отчет о движении денежных средств - ежемесячно, в срок ж позднее 10-го чиста месяца, следующего та отчетным.

Лица, ответственные за своевременное представление управленческой отчетности, устанавливаются соответствующим приказом руководителя (директора) Общества. На данном предприятии ответственным является главный бухгалтер.

Пользователями управленческой отчетности в ООО «Сестрорецкий хлебозавод являются:

- руководитель (директор Общества;

- учредители Общества;

По запросу учредителей либо директора внутренняя отчетность может быть дополнена аналитической информацией. Анализ управленческой отчетности проводится лицами, ответственными за составление такой отчетности, т.е главным бухгалтером, в сроки установленные дш представлена отчетности.

Отчетные формы могут быть дополнены данными об абсолютной величине отклонений и относительной величине отклонений в виде процентов или коэффициентов. Отсутствие отклонений принимается за единицу (за 100), показатель меньше 1 характеризует степень отрицательного отклонения (по издержкам - уровень экономии). Показатели, превышающие 1, характеризуют относительную величин положительного отклонения (по издержки - относительный показатель перерасхода или превышения).

Отклонения могут рассчитываться по сравнению как с базисным периодом, так и с плановым (прогнозным показателем.

Аналитические соотношения подразделяются на несколько групп:

- соотношения, характеризующие качество использования активов и трудовых ресурсов;

- соотношения, позволяющие измерить и оценить рентабельность;

- соотношения, характеризующие ликвидность и финансовую устойчивость (для центров ответственности, выступающих самостоятельными финансовыми агентами на рынке, имеющих расчетные счета в банках и отвечающих по своим финансовым обязательства и заимствованиям).

По итогам проверки управленческой отчетности ООО «Сестрорецкий хлебозавод службой внутреннего контроля в обязательном порядке составляется отчет. Отчет должен содержать записи о планировании проверки; записи о характере, времени проведения и объеме выполненных контрольных процедур; выводы, сделанные на основе полученных в ходе проверки сведений, с указанием всех существенных вопросов.

К отчету о результатах проверки формы управленческой отчетности может прилагаться аналитическая записка, характеризующая промежуточные результаты контроля (по процедурам, указанным в плане проверки).

Отсутствие отклонений на соответствующем уровне в отчете (графа «Наличие отклонений») может быть отмечено знаком «+», наличие отклонений - знаком «-». В графе «Рекомендации» указываются причины несоответствия - конкретные недостатки. Эти недостатки могут быть двух видов: излишняя и (или) неполная информация, и относиться к одной или нескольким характеристикам отчетной формы - отчетным показателям, составу пояснений, пользователям отчета, отчете в целом.

Отчет о результатах проверки системы управленческой отчетности подписывается руководителем службы внутреннего контроля.

2.4 Совершенствование управленческого учета в сети магазинов компании ООО «СЕСТРОРЕЦКИЙ ХЛЕБОЗАВОД»

На данный момент управленческий учет в магазине ООО «Сестрорецкий хлебозавод» ведется подобно финансовому, учет ведется с помощью метода двойной записи.

Продажная стоимость товаров отражается на счете 41 «Товары» в корреспонденции с кредитом счета 60 «Расчеты с поставщиками и подрядчиками) (при поступлении товаров в магазин и с дебетом счета 90 «Продажи» субсчет 2 «Себестоимость продаж» (при реализации товаров).

Все затраты, произведенные в течение месяца, учитываются на счете 44 «Расхода на продажу». В разрезе счета затрата группируются по экономическим элементам, стать™ калькуляции и видам товаров.

Фактически себестоимость продаж товаров в разрезе статей калькуляции отражается на счете 44 «Расхода на продажу»- № дебет этого счета в течение месяца собираются все прямые и косвенные расходы, связанные с приобретением и реализацией товаров. В первичных документах указываются места возникновения затрат, наименования, виды и группы товаров и соответствующие статьи затрат. По дебету данного счета фиксируются также резервы предстоящих расходов и соответствующая доля расходов будущих периодов. В конце месяца все затраты, учтенные по дебету счета 44 «Расходы на продажу», относятся на реализацию без разделения между реализованными за месяц товарами и их остатком на конец месяца. Сумму расходов на продажу отражают по дебету счета 90 «Продажи» и кредиту счета 44 «Расходы на продажу». Дебетовое сальдо по счету 44 «Расходы на продажу» показывает сумму транспортных расходов, приходящуюся на остаток товаров на конец месяца.

Результат от реализации товаров в магазине ООО «Сестрорецкий хлебозавод» определяется на основе данных счета 90 «Продажи». По кредиту этого счета отражается выручка от продажи товаров, а по дебету - себестоимость продаж.

Учет товаров, согласно с принятой учетной политикой в организации ООО «Сестрорецкий хлебозаводе) ведется по продажным ценам.

Для учета валового дохода по торговой деятельности бухгалтерия использует пассивный счет 42 «Торговая наценка». В конце месяца суммы, учтенные на этом счете, подлежат разграничение» между проданными за месяц товарами и их остатками на конец месяца. Для этого методом среднего процента составляется специальный расчет.

Определение валового дохода ООО «Сестрорецкий хлебозавод» осуществляется на основе среднего процента. В основе данного метода лежит расчет средней торговой наценки по реализованным товарам.

Можно заметить, что расчет, применяемый в ООО «Сестрорецкий хлебозавод» прост, но неточен, так как основан на предположении, что ассортиментная структура товарооборота и остатков товаров на конец месяца остается неизменной. Такого положена в практике действующего предприятия никогда не бывает. Поэтому полученный по данному методу валовых торгов доход как правило, больше или меньше фактического.

Сумма валового дохода (торговой надбавки), относящаяся к проданным товарам, в учете списывается сторнировочной записью по дебету счета 90 «Продажи» и кредит счета 42 «Торговая наценка».

По окончании месяца на дебете счета 90 «Продажи» отражаются затратах по реализации товаров а по кредиту - доходах от реализации товаров. Окончательный финансовый результат от продаж в виде прибыли или убытка списывается со счета 90 «Продажи» на счет 99 «Прибыли и убытки».

Применяемая в ООО «Сестрорецкий хлебозавода схема учета торговых издержек является традиционной для отечественной учетной практики. Вместе с тем, новый план счетов бухгалтерского учета позволяет торговой организации применять методик учета затрат по системе «Директ-костинг». В соответствии с ней, все расходы по торговой деятельности подразделяются на основные, возникающие в самих торговых точках, и накладные - общехозяйственные, т.е. общеторговые административно-управленческие расходы. Основные расходы в разрезе розничных торговых предприятий учитываются на счете 44 «Расходы на продажу», а накладные в целом по торговой организации - на счете 26 «Общехозяйственные расходы». По окончании месяца накладны расхода! могут списываться либо да счет 44 «Расходы на продажу», либо на счет 90 «Продажи». При первом варианте происходит распределение накладных расходов сначала между розничными торговыми предприятиями затем - между видами и группами товаров. В этом случае становится возможным подсчет издержкоемкости товаров непосредственно из данных счета 44 «Расходы на продажу». Кроме того, данный вариант позволяет по каждому торговому предприятию определять сумму как валового дохода, так и прибыли от продаж. При втором варианте аналогичный результат возможно получить расчетным путем, используя данные счетов 2d «Общехозяйственны расходы» 44 «Расхода на продажу» и 90 «Продажи».

По нашему мнению, в целях улучшения качества принимаемых управленческих решений и усиления их положительного влияния на результаты финансово-хозяйственной деятельности целесообразно разработать и внедрить комплексную систему управленческой отчетности. Для этого необходимо проработать и внедрите несколько методов.

- внедрить алгоритм учета. Для того чтобы отчетность собиралась своевременно и точно. это позволит сэкономить время на подготовку итоговых отчетов, а так же ежедневно отслеживать эффективность работы магазина. Алгоритм учета должен быть документально оформлен и ознакомлен всеми управляющими, которые должны будут предоставлять предварительный и окончательный отчет в срок указанном в алгориме.

- следует добавите субсчета в для счетов по бухгалтерское учету. К примеру можно открыть субчета к счету 44 по классификациям затрат, чтобы было более понятно та что именно идут расхода организации

- обеспечить порядок и правильность ведения первичной документации. Первичная документация такая как кассовые чеки, выписки с расчетного счета, договора, счета на оплату, товарные накладные товарные чеки, акты выполненых работ очень важны , так как вся эта документация является первым звеном в составлении отчетов, вся документации должна корректно и разборчиво заполняться во избежания дальнейших ошибок в рассчетах. Так же в конце каждого рабочего дня желательно всю документацию подшивать в реестры, для того что бы данные документы случайным образом ж использовались повторно и было удобней находите какой либо документ при возникновении спорных вопросов.

- проводить предварительную проверку отчетности раз в неделю для того чтобы можно было более точно планировать расхода будущих периодов. Составление предварительной проверки облегчит и ускорит процесс составления отчетности в магазине, так почти всегда у ответственных лиц будет находиться болте актуальны сведения о положении магазина, и это позволит принимать более точны и эффективны управленческие решения.

- совершенствование автоматизации учета затрат на производство с использованием программы 1:С «Бухгалтера 8.2» она обеспечит решение всех задач стоящих перед бухгалтерской службой организации. Данный метод позволит сотрудник выполнять больший обьем работы и экономить расходы на заработную плату так как больший обьем работ сможет выполнять программа .

Заключение

В процессе написания курсовой работы были рассмотрены теоретические вопросы организации учета затрат на производство продукции.; понятие задачи и классификация затрат методы учета затрет на производство, счета учета затрет и так далее. А так же, была изучена существующая система действующего бухгалтерского учета на предприятии и выявлены незначительные недостатки в системе учета. Основным из которых в соответствии с темой выпускной квалификационной работы является вопрос организации управленческого учета на объекте исследования ООО «Сестрорецкий хлебозавод».

В процессе исследования мы выяснили что, процесс производства основополагающий в хозяйственной деятельности организации, в учете затрат формируется основная информация для повседневных потребностей управления. Поэтому он составляет важную часть учета предприятия; на основании бухгалтерской отчетности о структуре затрат руководитель может эффективнее организовать производство, оптимальнее расположить структурные подразделения.

Учет затрат на производство и калькулирование себестоимости организуется в соответствии с определенными принципами и должен обеспечивать выполнение соответствующих задач, решение которых позволит своевременно формировать информацию о величине и структуре затрет та производство в разрезе подразделения предприятия и определять себестоимость выпускаемой продукции; реализация ж данных задач осуществляется посредством методов учета затрат.

В соответствии с задачами и в целях выполнения управленческих и контрольных функций затрат на производство учитываются в нескольких разрезах.

Сложность процесса производства, его значимость в хозяйственной деятельности организации, разнообразие затрат требуют использования определенной группы производственных счетов.

Для успешной работы руководителе предприятия необходимо разбираться в информации о произведенных затратах; определить же эффективность расходов, выявить причины, влияющие на себестоимость и определить поиск резервов ее снижения позволяет экономический анализ себестоимости продукции.

При разработке проекта ставилась цель проанализировать и дата оценку организации бухгалтерского учета затрет на производство в организации для разработки предложений по усовершенствованию этого процесса.

В условиях сложного финансового положения главными задачами ООО «Сестрорецкий хлебозавод» являются удовлетворение общественных потребностей в его продукции, работах, услугах и их реализации и поэтому весьма актуальной является задача совершенствования организационно-управленческих и финансовых механизмов предприятия в целях обеспечения эффективной деятельности. Были детально изучены и освещены все проблемы в исследуемой организации и их устранение может принести реальную экономическую выгоду как предприятию в целом, так и бухгалтерии предприятия в частности.

В целях совершенствования бухгалтерского учёта затрет ООО «Сестрорецкий хлебозавод» в выпускную квалификационную работу внесён рад предложений:

- Совершенствование автоматизации учета затрат на производство с использованием программы 1:С «Бухгалтери! 8.2» она обеспечит решение всех задач стоящих перед бухгалтерской службой организации: выписку первичных документов, учет продаж и т.д. Кроме того информацию об отдельных видах деятельности торговых и производственных операциях, могут вводить сотрудники смежных служб предприятия, не являющиеся бухгалтерами. 1:С «Бухгалтерия 8.2» - универсальная программа массового назначения для автоматизации бухгалтерского и налогового учета, включая подготовку обязательной (регламентированной) отчетности. Это готовое решение для ведени! учета в организациях, осуществляющих любые виды коммерческой деятельности: оптовую и розничную торговлю, комиссионную торговлю (в том числе субкомиссию), оказание услуг, производство и т.д.

- В качестве метода учета затрат предложено внедрение на предприятие ООО «Сестрорецкий хлебозавод» системы «директ- костинг»;». Этот метод учета затрет и калькулировании себестоимости продукции соответствует отечественному нормативному методу, к сожалению, ж получившее широкого распространения.

В управленческой (эксплуатационной) бухгалтерии текущий контроль осуществляется по статьям затрат. Управление процессом формирования себестоимости продукции в учете осуществляется при помощи системы ««директ-костинг».

Основная задача - учет потерь и отклонений в прибыли предприятия. В ее основе лежит четкое, твердое установление норм затрет материалов энергии рабочего времени труда зарплатах и всех других расходов, связанных с производством продукции. Причем установленные нормы нельм перевыполнить. Выполнение их даже на 80% означает успешную работу. Превышение нормы означает, что она была установлена ошибочно.

Одно го основных преимуществ системы «директ-костинг» - правильной ее постановке те требуется большой бухгалтерский штат поскольку учитываются только отклонения от стандартов. Чем стабильнее работает предприятие, тем более стандартизированы производственные процессы, тем менее трудоемким станет учет и калькулирование для бухгалтеров ООО «Сестрорецкий хлебозавод».

- Создание службы внутреннего аудита на ООО «Сестрорецкий хлебозавод» в целях своевременного контроля за затратами. Создание внутреннего аудита позволит своевременно предотвратить нерациональные производственные затраты, предоставив бухгалтеру информацию о них до начала производственного процесса и в ходе его, а не как в действующей практике - после осуществления всех затрат.

- Предложена рекомендация по разработке системы учета на основе определена себестоимости продукции (работ, услуг).

Одной из центральных проблем на предприятиях является стандартизация бухгалтерских норм и правил в международном масштабе. Унификация бухгалтерского учета с международными стандартами преследует следующие цели:

- привлечение международных инвестиций;

- единая финансово отчетность.

Себестоимость объекта калькулирования, согласно требованиям может включать в себя только прямые или переменные затраты (то есть зависящие от изменения объемов производства), она может калькулироваться только та основе производственных расходов (то есть расходов, связанных с изготовлением данной продукции, выполнением работ или оказанием услуг, даже если они носят косвенный характер). Несмотря на различную полноту включения в себестоимость объекта калькулирования разных видов расходов, общим дш этого подхода является то что другие вида затрат, которые также по своей экономической сущности составляют часть текущих издержек, не включаются в калькуляцию, а возмещаются общей суммой из выручки или валовой прибыли. В этом состоит основная отличительная особенность системы учета неполной себестоимости.

Именно достоверная информация, получаемая с помощью правильно применяемого метода бухгалтерского учета на ООО «Сестрорецкий хлебозавод» послужит основой для принятия корректных решений по управлению бизнесом.

Список использованных источников

- Налоговый кодекс Российской Федерации. В 2 ч. Ч. 2 [Электронный ресурс]: федер. закон от 05.08.2000 № 117-ФЗ// СПС «КонсультантПлюс». - Режим доступа: http://www.consultant.ru.

- Трудовой кодекс Российской федерации. В 6 ч. [Электронный ресурс]: федер. закон от 30.12.2001 № 197-ФЗ. // Справочная правовая система «КонсультантПлюс». - Режим доступа: http://www.consultant.ru.

- Федеральный закон от 06.12.2011 N 402-ФЗ ) «О бухгалтерском учете» [Электронный ресурс]: федер. закон от 06.12.2011 N 402- ФЗ ред. от 04.11.2014// СПС «КонсультантПлюс». - Режим доступа: http: //www.consultant .ru.

- Бенгина П.М. Управленческий учет в условиях рыночной экономики//Теория и практика современной науки. 2018. № 1 (31). С. 132-135.

- Бунто Е.А. Управленческий учет в системе управления предприятием//Актуальные проблемы и перспективы развития экономики: российский и зарубежный опыт. 2018. № 15. С. 97-99.

- Васильева, Л.С. Анализ финансово-хозяйственной деятельности предприятий : учебник. - Москва: Экзамен, 2015. - 320 с.

- Вахрушина, М.А. Бухгалтерский управленческий учет : учебник. / М.А. Вахрушина. 3-е изд. - Москва: Омега - Л, 2014. - 576 с.

- Вахрушина, М.А. Проблемы и перспективы развития российского управленческого учета // Международный бухгалтерский учет. - 2014. № 33. - С. 12-23.

- Головизнина, А.Т. Теория бухгалтерского учета : учебное пособие. - Москва: КноРус, 2014. - 87 с.

- Керимов В.Э. "Управленческий учет". –М: Зерцало, 2015. - 265с.

- Козлова Е.П. Бухгалтерский учет. - М.: Финансы и статистика, 2016. - 464 с.;

- Кондраков Н.П. Бухгалтерский учет: Учебное пособие - М.: Инфра - М., 2015. - 717с.

- Краснова Л.П., Шалашова Н.Т., Ярцева Н.М. Бухгалтерский учет: Учебник. - М.: Юристъ, 2015. - 252с.

- Ламыкин И.А. Бухгалтерский учет - М: Филинъ, 2015. - 341с.

- Лопастейская Л.Г., Захарченко Е.В. Внедрение управленческого учёта в России//В сборнике: социально-экономические аспекты устойчивого развития бизнеса в будущем сборник статей по итогам Международной научно-практической конференции. 2018. С. 98-101.

- Лопастейская Л.Г., Шарафутдинова Д.М. Управленческий учет как основа управленческого анализа//В сборнике: совершенствование методологии познания в целях развития науки сборник статей по итогам Международной научно-практической конференции. 2018. С. 238-240.

- Мандрица О.В., Антонова Т.С. Проблемы внедрения управленческого учёта в организации//В сборнике: Региональные детерминанты и закономерности развития экономики Материалы Международной научно-практической конференции. Главный редактор О.Б. Бигдай. 2018. С. 106-108.

- Мухаметова В.В. Управленческий учет: история и перспективы развития в России//В сборнике: проблемы эффективного использования научного потенциала общества сборник статей по итогам Международной научно-практической конференции: в 3 частях. 2018. С. 170-173.

- Николаева, О.Е. Управленческий учет : книга. - изд. 5-е. - Москва: Едиториал УРСС, 2014. - 320 с.

- Палий В.Ф., Палий В.В. Финансовый учет: Учебн. Пособие. - 2-е изд., перераб. и доп. - М.: ИД ФБК-ПРЕСС, 2016. - 268с.

- Правовые основы бухгалтерского и налогового учета и аудита в РФ. Учеб. - М.: Юристъ, 2016. - 255 с.

- Проскурякова Е.В. Теоретические аспекты управленческого учёта как элемента системы управления организации//В сборнике: инновационные кластеры в глобальной экономике: теория и практика сборник статей по итогам Международной научно-практической конференции. 2018. С. 57-62.

- Савочкина А.К. Теоретические аспекты управленческого учёта как элемента системы управления организации//В сборнике: государство и рынок в условиях глобализации мирового экономического пространства сборник статей по итогам Международной научно-практической конференции. 2018. С. 67-73.

- Сафина А.М. Роль управленческого учёта в бюджетных организациях//Университет Наук. 2018. № 27. С. 292-297.

- Семиколенова, М.Н. Организационно-методические аспекты управленческого учета по сегментам деятельности // Аудиторские ведомости. - 2015. №5. - С. 1-10.

- Семина, Л.А. Проблемы постановки и внедрения системы управленческого учета в организациях // Аудиторские ведомости. - 2015. №6. - С. 77-83.

- Сидорова, М.И. Управленческий учет и менеджмент: вопросы кросс- функционального взаимодействия // Международный бухгалтерский учет. - 2014. №35(329). - С. 2-15.

- Соловьева, Л.Г. Управленческий учет. Перезагрузка : книга - Москва: АртеИнформе, 2014. - 58 с.

- Супрунова, Е.А. Институт управленческого учета в России: возможные перспективы и поиск путей их осуществления // Международный бухгалтерский учет. - 2014. - № 43. - С. 14-22.

- Филичкина Д.О. Сущность и объекты управленческого учёта//В сборнике: устойчивое развитие экономики: международные и национальные аспекты Электронный сборник статей II Международной научно-практической конференции, посвященной 50-летию Полоцкого государственного университета. 2018. С. 457-462.

- Хахонова Н.Н. Основы бухгалтерского учета и аудита. Серия Учебники Феникса. Ростов н/Д: Феникс, 2015г. - 480с.

- Яковенко, В.С. Проблемы автоматизации учетных процессов в торговле с использованием программы "1С: Предприятие 8" // Международный бухгалтерский учет. - 2014. № 20. - С. 53-63.

- Годовая бухгалтерская отчетность организации: состав характеристика и взаимосвязь форм отчетности

- Особенности политики психологической поддержки персонала малых предприятий (Особенности управления человеческими ресурсами и психологической поддержки персонала малых предприятий)

- ЯЗЫКИ ГИПЕРТЕКСТОВОЙ РАЗМЕТКИ (ОПРЕДЕЛЕНИЕ СОДЕРЖАНИЯ ОСНОВНЫХ ПОНЯТИЙ)

- Основы программирования на языке Pаscаl

- Анализ и оценка средств реализации структурных методов анализа и проектирования экономической информационной системы ( ОПИСАНИЕ ПРЕДМЕТНОЙ ОБЛАСТИ)

- Теоретические аспекты баланса и бухгалтерской финансовой отчётности фирмы (Назначение и нормативное регулирование отчётности в РФ)

- Система социального страхования в России и направления ее развития

- Основные корпоративные схемы финансовых отношений

- История патентного права в России и за рубежом

- Управление поведением в конфликтных ситуациях

- Транспортный налог

- Анализ организационной культуры ( в конкретной организации)