Организация коммерческой деятельности по работе с контрагентами

Содержание:

Введение

Столетие назад коммерция рассматривалась как деятельность, не требующая глубокого изучения и исследования. Сейчас такая трактовка торгового бизнеса примитивна и абсурдна. Сфера знаний в коммерческой деятельности нисколько не уже, а в некоторых случаях гораздо шире, чем в любой другой специальности. Знания по коммерции буквально неисчерпаемы.

Преодоление экономического кризиса, эффективное функционирование рыночной экономики во многом обусловлено уровнем выполнения коммерческих операций, как формы взаимодействия между отдельными производствами, предпринимателями, компаниями и фирмами. Вопросы экономически грамотной коммерции лежат в основе функционирования рыночной экономики. В существующих условиях у предприятий, промышленных фирм, торгово-посреднических организаций возникают сложные проблемы в процессе реализации коммерческой деятельности, начиная с установления коммерческих связей с контрагентами, организации закупок материальных ресурсов и заканчивая экономически выгодным сбытом продукции.

В новых условиях хозяйствования трудовые коллективы вплотную сталкиваются с необходимостью самостоятельного решения многих сложных задач по реализации коммерческой деятельности, начиная с проблемы организации материального обеспечения, оптимизации производственного процесса и заканчивая успешным сбытом продукции в условиях высокой конкурентоспособности зарубежных товаров и услуг.

В сфере товарного рынка успешно функционируют те предприятия, которые соблюдают следующие принципы и условия:

- поддержание коммерческой политики с помощью целевых инвестиций, льготных кредитов и норм амортизации;

- изготовление товаров (оказание услуг) высокого качества и необходимых покупателям;

- производство товаров при затратах, позволяющих продать их по ценам, обеспечивающим платежеспособность покупателей и получение прибыли;

- усиление конкуренции, направленной на развитие экономических процессов рынка.

Важность и актуальность этих задач обусловили выбор темы курсовой работы. Целью данной работы является обоснование рекомендаций по совершенствованию коммерческой деятельности предприятия с поставщиками сырья и покупателями готовой продукции.

Из поставленной цели вытекают следующие задачи:

- изучение особенностей коммерческой деятельности в условиях рыночной экономики;

- проведение комплексной оценки организации коммерческой деятельности на предприятии;

- определение тенденций развития организации коммерческой деятельности с поставщиками сырья и покупателями готовой продукции;

- разработка рекомендаций по совершенствованию коммерческой деятельности на предприятии.

Объектом исследования является ООО «Благоустройство и озеленение».

Предметом исследования является коммерческая деятельность предприятия по закупке сырья и сбыту готовой продукции.

Использование в практической деятельности предложенной системы показателей оценки эффективности коммерческой деятельности предприятия позволит определить направление совершенствования его деятельности.

Реализация содержащихся в курсовой работе рекомендаций по совершенствованию информационного обеспечения коммерческой деятельности позволит повысить уровень аналитической работы хозяйствующих субъектов рынка.

ГЛАВА 1. Теоретические основы Организации коммерческой деятельности по работе с контрагентами

1.1. Поставщики и подрядчики: понятие, виды, работы, нормативное регулирование

В процессе осуществления деятельности у предприятия возникают расчетные взаимоотношения, которые устанавливают взаимные обязательства, связанные с получением материальных ценностей, услуг, утвержденные законодательством или условиями договоров по взаимным расчетам. Экономические субъекты, поставляющие предприятию необходимые ему товарно-материальные ценности, выполняющие для него различные работы или оказывающие различные услуги, именуются поставщики и подрядчики. В научной литературе существует множество взглядов по определению значения данных понятия. В таблице 1 представлены различные трактовки «поставщиков» и «подрядчиков».

Таблица 1

Понятие терминов «поставщики» и «подрядчики»[1]

|

Автор, источник информации |

Определение |

|

Глобальная экономика. Энциклопедия под редакцией И. М. Куликова, Т. Ф. Рябовой |

«Поставщик — предприятие, которое по договору обязуется передать другому предприятию в установленный срок продукцию согласованного между ними ассортимента, количества и качества.» «Подрядчик — организация (граждане), которая по договору обязуется выполнить определенную работу по заданию |

|

Ю. А. Бабаев |

«Поставщиками и подрядчиками являются организации, поставляющие товарно-материальные ценности (сырье, материалы, товары), оказывающие услуги (транспортные перевозки, коммунальные и прочие услуги), выполняющие работы (монтаж оборудования, погрузочно-разгрузочные работы)» |

|

В. Э. Керимов |

«Поставщики — это организации, поставляющие по договору (заказу) материальные ценности, выполняющие различные виды работ и оказывающие услуги. Ими могут быть и подрядчики по строительству |

Обобщая вышеперечисленные трактовки, можно дать следующее определение: поставщики – это организации, которые поставляют данной фирме производственные ресурсы и товары, подрядчики – организации, выполняющие для другой организации определенные работы, услуги.

Расчеты с поставщиками и подрядчиками представляют собой важную составляющую текущей, финансовой и инвестиционной деятельности любого экономического субъекта, обеспечивающую нормальное его функционирование.

Система нормативного регулирования бухгалтерского учета расчетов с поставщиками и подрядчиками в Российской Федерации включает в себя следующие уровни регулирования (рисунок 1):

Уровни нормативного регулирования бухгалтерского учета

Федеральные законы

Федеральные стандарты

Отраслевые стандарты

Рекомендации в области бухгалтерского учета

Стандарты экономического субъекта

Рисунок 1. Система нормативного регулирования бухгалтерского учета с поставщиками и подрядчиками

Нормативные документы, исполняющие роль федеральных и отраслевых стандартов, устанавливают единые требования к ведению бухгалтерского учета и, в частности, учета расчетов с поставщиками и подрядчиками. Федеральные и отраслевые стандарты являются обязательными к исполнению, в то время как рекомендации в области бухгалтерского учета расчетов с поставщиками и подрядчиками применяются на добровольной основе. Стандарты экономического субъекта разрабатываются на уровне предприятия и являются обязательными для всех подразделений экономического субъекта.

К федеральным законам, регламентирующим порядок расчетов с поставщиками и подрядчиками, отнесены следующие нормативно-правовые акты: Гражданский Кодекс РФ, Кодекс об административных правонарушениях РФ; Налоговый Кодекс РФ; Федеральный закон от 06.12.2011 №402–ФЗ «О бухгалтерском учете». В указанных документах отражается следующая информация по расчетам с поставщиками и подрядчиками (таблица 2):

Таблица 2

Информация по расчетам с поставщиками и подрядчиками, раскрываемая в федеральных законах

|

Нормативно–правовой акт |

Информация по расчетам с поставщиками и подрядчиками, раскрываемая в федеральных законах |

|---|---|

|

Гражданский кодекс Российской Федерации часть первая от 30.11.1994 г. № 51–ФЗ, часть вторая от 26.01.1996 г. № 14–ФЗ |

ГК РФ определяет: – обязательства исполняются в соответствии с договором, требованиями закона, иных правовых актов, при их отсутствии – в соответствии с обычаями делового оборота; – нормативный срок по взысканию дебиторской задолженности установлен в три года, по истечении этого срока задолженность подлежит списанию; – кредитор вправе предусмотреть в договоре наличие залога под отгруженную продукцию, предметом которого может быть всякое имущество, включая вещи и имущественные права; –правоотношения, возникающие при заключении договоров на поставку товаров, а также при неисполнении (ненадлежащем исполнении) обязательств по оплате, в настоящее время регулируются нормами ГК РФ о соответствующих видах обязательств и о сроках давности. – виды договоров, на основе которых переходит право собственности на товары (работы, услуги): договор купли–продажи, договор поставки, договор мены, договор комиссии. |

|

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 №117–ФЗ |

НК РФ раскрывается порядок формирования резерва по сомнительным долгам: определяется по результатам проведенной на последнее число отчетного периода инвентаризации дебиторской задолженности. При этом сумма создаваемого резерва по сомнительным долгам не может превышать 10 % от выручки отчетного периода, определяемой в соответствии со ст. 249 НК РФ. |

|

Кодекс Российской Федерации об Административных правонарушениях от 30.12.2001 г. №195–ФЗ. |

В ст. 15.1. КоАП РФ указано: нарушение порядка ведения кассовых операций, выразившееся в осуществлении расчетов наличными деньгами с другими организациями сверх установленных размеров влечет наложение административного штрафа на должностных лиц в размере от четырех тысяч до пяти тысяч рублей; на юридических лиц – от сорока тысяч до пятидесяти тысяч рублей. |

|

Федеральный закон «О бухгалтерском учете» от 06.12.2011 г. №402–ФЗ. |

Все факты хозяйственной жизни, в том числе и расчеты с покупателями и поставщиками, подлежат своевременной регистрации на счетах учета на основании первичных учетных документов который составляется в момент совершения факта хозяйственной жизни или непосредственно по окончании. |

В соответствии с Гражданским кодексом РФ, расчеты между поставщиком и покупателем осуществляются путем оплаты товаров по определяемой на основании договора цене[2], в том числе предварительной[3], с предоставлением кредита[4], в рассрочку[5], иными способами.

Стандарты экономического субъекта раскрывают особенности деятельности того или иного экономического субъекта, акцентируют внимание на обязательных правилах, разработанных для конкретного экономического субъекта. К рабочим документам, отражающим порядок организации и ведения бухгалтерского учета расчетов с поставщиками и подрядчиками на конкретном экономическом субъекте, относятся:

- положение по учетной политике организации, в которой должен быть раскрыт порядок организации расчетов с поставщиками и подрядчиками;

- утвержденные руководителем формы первичных учетных документов по расчетам с поставщиками и подрядчиками;

- график документооборота документов по расчетам;

- рабочий план счетов бухгалтерского учета, в котором указаны счета и аналитические субсчета, используемые конкретным экономическим субъектов при отражении в бухгалтерском учете расчетов с поставщиками и подрядчиками.

Они содержат, с учетом специфики условий хозяйствования, отраслевой принадлежности, структуры и размеров организации и других факторов, внутренние регламентирующие документы бухгалтерского учета организации, носящие обязательный характер для системы внутреннего регламентирования хозяйственной деятельности и формирующие учетную политику.

Внутренние (рабочие) бухгалтерские документы, такие как оборотные ведомости и главная книга, данные первичного бухгалтерского учета считаются наиболее полным источником информации для анализа. Благодаря этим документам, появляется возможность выявить внутренние тенденции в показателях отчетности, к примеру, данные о состоянии расчетов по каждому хозяйственному договору с целью углубленного исследования дебиторской и кредиторской задолженности организации с ее партнерами.

К внутренним бухгалтерским документам, в которых раскрывается информация по расчетам с поставщиками и подрядчиками, относятся:

- первичные учетные документы по расчетам с поставщиками и подрядчиками (договора, счета-фактуры, товарные накладные);

- учетные регистры по счетам учета расчетов с поставщиками и подрядчиками». Регистром учета приходных и расходных операций с поставщиками и подрядчиками является карточка счета. Данный учетный регистр предназначен для представления упорядоченной по датам выборки корреспонденций счетов, которые относятся к выбранному периоду времени, и в которых был использован выбранный счет;

- оборотно-сальдовая ведомость, главная книга;

- бухгалтерская отчетность.

Таким образом, поставщики представляют собой организации, которые поставляют данной фирме производственные ресурсы и товары, а подрядчики представляют собой организации, выполняющие для другой организации определенные работы, услуги. Нормативное регулирование учета расчетов с поставщиками и подрядчиками в организациях осуществляется с помощью федеральных законов, федеральных и отраслевых стандартов, рекомендаций в области бухгалтерского учета и стандартов экономического субъекта.

1.2. Документальное оформление расчетов с поставщиками и подрядчиками

Документальный учет всех взаимоотношений с поставщиками и подрядчиками необходим для получения полной и достоверной информации о состоянии взаиморасчётов с контрагентами, для предоставления полученной информации финансовым контролирующим органам, для постоянного контроля над имеющейся задолженностью, для проведения своевременных сверок, исключающих появление просроченной задолженности, а также для обеспечения использования единых форм во взаиморасчётах[6].

Правовой основой расчетов с поставщиками и подрядчиками служат обязательства, возникающие из договоров. Схема взаимодействия на основе договорных отношений представлена на рисунке 2.

Рисунок 2. Схема взаимодействия на основе договорных отношений

Российское законодательство[7] закрепляет две основные формы расчетов с поставщиками и подрядчиками – наличные и безналичные (рисунок 3).

Основную же часть денежных расчетов с поставщиками и подрядчиками между экономическими субъектами составляют безналичные расчеты. Согласимся с мнением Ереминой Н.В., Сорокина С.А., что широкому применению безналичных расчетов способствует разветвленная сеть банков, а также заинтересованность государства в их развитии с целью сокращения издержек обращения, изучения и регулирования макроэкономических процессов[8].

Рисунок 3. Практикуемые в Российской Федерации формы расчетов с поставщиками и подрядчиками

Понятие «безналичные расчеты» по–разному трактуется экономистами. По мнению одних, в определении достаточно указать, что расчеты осуществляются без использования наличных средств, и это означает слово «безналичный». В целом ряде изданий безналичные расчеты трактуются как расчеты, производимые через банковские счета участников расчетов, что не соответствует современной практике проведения безналичных расчетов.

Однако дальнейшее развитие информационных технологий, финансовых отношений (интернет – банкинг, «электронные кошельки» и т.п.) приводят к ослаблению связи осуществления безналичных расчетов с наличием банковских счетов у плательщика и получателя средств. Следует заметить, что в почтовых переводах денежных средств вообще не предполагается открытие каких–либо счетов отправителю и получателю средств, хотя их нельзя отнести к наличным денежным расчетам

Все вышесказанное позволяет определить безналичные расчеты как способ погашения обязательств с помощью безналичных денежных средств или путем зачета взаимных требований.

При осуществлении безналичных расчетов допускаются расчеты в следующих формах, установленных Гражданским кодексом РФ (часть вторая) и Положением о правилах осуществления перевода денежных средств №383–П[9] (рисунок 4):

Рисунок 4. Формы безналичных расчетов

Как следует из данных рисунка 4, выделяют такую форму безналичных расчетов как расчеты платежными поручениями, при которой экономический субъект предоставляет на бумажном носителе либо электронно в банк платежное поручение установленной формы, действительное для представления в банк в течение 10 календарных дней со дня его составления[10].

Инкассовые поручения применяются при расчетах по инкассо в случаях, предусмотренных договором, и расчетах по распоряжениям взыскателей средств. Применение инкассовых поручений экономическими субъектами при расчетах по инкассо осуществляется при наличии в договоре банковского счета между плательщиком и банком плательщика условия о списании денежных средств с банковского счета и представлении плательщиком в указанный банк сведений о получателе средств, имеющем право предъявлять инкассовые поручения к банковскому счету. В целях исполнения распоряжения взыскателя средств, не являющегося инкассовым поручением, предъявленного непосредственно в банк плательщика, указанный банк составляет инкассовое поручение[11].

При расчетах чеками экономический субъект использует чек, представляющий собой специальную форму письменного поручения владельца счета обслуживающему его банку произвести перечисление определенной суммы с его счета на счет получателя средств. Чекодатель – лицо, выписавшее чек, а чекодержатель – лицо, являющееся владельцем выписанного чека; плательщиком является банк, производящий платеж по предъявленному чеку[12].

При осуществлении безналичных расчетов в форме перевода денежных средств по требованию получателя средств применяется платежное требование и иное распоряжение получателя средств[13].

При безналичной форме расчетов с использованием аккредитивов платеж производится при условии выполнения получателем денежных средств условий аккредитива, определяемых его договором с плательщиком, проверка которых возлагается на исполняющий банк. Существующие виды аккредитивов по способам обеспечения ресурсами, по критериям обеспечения, а также по способам платежам представлены в приложении 1, из данных которого видно, что экономическими субъектами могут открываться покрытые (депонированные) и непокрытые (гарантированные) аккредитивы, по критериям обеспечения аккредитивы разделяются на отзывные и безотзывные (могут быть подтвержденными).

По способам платежа аккредитивы разделяются на аккредитивы с платежом по предъявлении, при которых осуществляется немедленное получение суммы, указанной в документе при предъявлении документов; акцептные аккредитивы, т.е. аккредитивы со срочными траттами, срочные аккредитивы и аккредитивы с негоциацией. Под негоциацией понимается выплата средств банком, уполномоченным на негоциацию, против предоставления бенефициаром тратт и/или документов. Аккредитивы с негоциацией могут оплачиваться как немедленно, так и при наступлении срока платежа.

Расчеты возможно производить электронными денежными средствами, с использованием пластиковой карты или при помощи наложенных платежей. При расчетах наличными средствами каждый виртуальный магазин обязан применять контрольно-кассовую технику. Это прописано в пункте 1 статьи 2 Федерального закона от 22 мая 2003 г. № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт». Покупатель также сможет рассчитаться с помощью пластиковой карты, если виртуальный магазин зарегистрируется в специальной платежной системе (например, VISA, MASTER) и заключит с банком договор эквайринга на подобные виды расчетов. В соответствии с договором интернет–эквайринга денежные средства с пластиковой карты покупателя банк кладет на специальный счет. И позже, чаще всего на следующий рабочий день, перечисляет продавцу с удержанием комиссии за проведенные виды операции. Денежные средства отражают на основании отчета банка о проведении авторизации.

Расчеты с поставщиками и подрядчиками можно осуществлять и в иных формах, предусмотренных законом, установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота.

Традиционный или фирменный (межфирменный) кредит, при котором поставщик (продавец) предоставляет кредит покупателю в виде отсрочки платежа, аванса, который выплачивается поставщику (продавцу) после подписания договора (контракта).

Расчеты векселями – одна из форм не денежных расчетов, присущих рыночной экономике. Правовая регламентация сделок, заключенных с использованием векселей, осуществляется специальным вексельным законодательством.

Вексель – это письменное долговое обязательство, оформленное по установленной форме, в соответствии с которым юридическое лицо, выдавшее вексель (векселедатель) берет на себя обязательство выплатить владельцу векселя (векселедержателю) обозначенную в векселе сумму в указанный срок.

В соответствии с Гражданским кодексом Российской Федерации (часть первая)[14], вексель может быть передан посредством индоссамента – передаточной надписи, которая обычно совершается на оборотной стороне векселя.

Вексель экономическими субъектами все чаще используется:

- для оформления товарных кредитов, предоставляемых продавцом покупателю в виде отсрочки платежа;

- в качестве залога для получения банковского кредита или займа;

- как средство обеспечения обязательств третьих лиц.

С момента выдачи векселя обязательство по первоначальному договору (купли–продажи, подряда и т.п.) трансформируется в долг по вексельной сделке[15], т.е. в обязательство заемного типа. В векселе могут быть указаны следующие сроки платежа:

- в момент предъявления векселя;

- через некоторое время после предъявления векселя;

- через определенный срок после составления векселя;

- конкретная дата.

По мнению Е.А. Вицко, кредит по открытому счету нельзя отнести к коммерческому кредиту в связи с тем, что при данной форме расчетов отсутствует основной инструмент коммерческого кредита – коммерческий вексель. Кредитование по открытому счету необходимо рассматривать, как самостоятельную форму расчетов потому, что ни к товарному, ни к корпоративному кредиту она отношения не имеет, т.к. товарный кредит может погашаться как в денежной так и в товарной форме, а при корпоративном кредите объектом передачи являются денежные средства.

В целях ускорения реализации товаров и превращения товарного капитала в денежный многие фирмы применяют такой способ предоставления коммерческого кредита покупателям, как торговые скидки с покупной цены товаров (сконто). Кредитование со скидкой (сконто) предусматривает условие о том, что если платеж будет произведен покупателем в течение оговоренного в контракте периода после выписки счета, то из цены будет вычтен размер скидки. В противном случае, вся сумма поставки по договорной цене должна быть оплачена покупателем полностью. Преимущества от ввода скидок за раннюю оплату связаны, во–первых, с экономией финансовых расходов продавца по сравнению с расходами на скидку, во–вторых, со степенью потребности продавца в предварительном платеже. Величина сконто, исчисляемая в процентах, дифференцируется в зависимости от указанного срока и ориентирована на существующий уровень процентных ставок[16].

В России находят все большее применение так называемые послесезонные скидки. Послесезонные скидки устанавливаются в конце сезона, на товары сезонного ассортимента. Покупка товара по более низкой цене осуществляется в основном в первые дни распродаж[17].

Что касается применения послесезонных скидок, то не целесообразно их применять длительное время: во–первых, из–за настороженности покупателей к соответствию качества товара цене; во–вторых, обычно реализуются товары, которые перестали пользоваться соответствующим спросом; в–третьих, из–за того, что скидки обычно действуют какое–то время – это может восприниматься покупателями как должное, они примут их за норму и будут дожидаться последующего снижения цен.

В последнее время между экономическими субъектами в расчетах стала активно применяться консигнация, связанная с перемещением потребительских товаров из оптовой торговли в розничную. При продаже товаров, спрос на которые подвержен сезонным колебаниям, применяется сезонный кредит. Как правило, продукция поставляется розничной торговле заранее, накапливаясь к пику спроса, а отсрочка платежа предоставляется покупателю до конца распродажи. Главное преимущество этого способа заключается в возможности выпуска продукции без дополнительных расходов на складирование и хранение. Данный вид кредитования носит периодический характер и обычно применяется предприятиями оптово-розничной торговли.

Таким образом, сделан вывод, что расчеты с поставщиками и подрядчиками возникают при выполнении договоров на поставку товаров, на оказание услуг или выполнение работ. Расчеты с поставщиками и подрядчиками производятся в наличной или безналичной форме. Основными являются аккредитивная форма расчетов, расчеты платежными поручениями, расчеты чеками. Как показало исследование, применение той или иной формы расчетов предусматривается в договоре между сторонами (поставщиком и покупателем), за исключением случаев, когда правилами банка установлены обязательные формы расчетов. Выбор эффективной формы и вида расчетов позволяет контролировать состояние расчетов с контрагентами, снизить риск их невозврата и образования просроченной задолженности.

ГЛАВА 2. АНАЛИЗ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ПО РАБОТЕ с поставщиками и подрядчиками НА ПРИМЕРЕ ООО «Благоустройство и озеленение»

2.1. Общая характеристика предприятия

Объект исследования ООО «Благоустройство и Озеленение» зарегистрировано 14 января 2006 года Межрайонной инспекцией Федеральной налоговой службы №4 по Липецкой области за основным государственным регистрационным номером 1134811000246. Выдан ИНН 4803001552.

Полное наименование: общество с ограниченной ответственностью «Благоустройство и Озеленение».

ООО «Благоустройство и Озеленение» расположено по адресу: 399850, Липецкая область, г. Данков, ул. Коммунальная, д. 21.

Объект исследования является юридическим лицом, обладает обособленным имуществом, имеет самостоятельный баланс, расчетные и другие счета в кредитных организациях, имеет печать и штамп со своим наименованием. Отношения, связанные с созданием и деятельностью ООО «Благоустройство и Озеленение», регулируются действующим законодательством, учредительным договором и Уставом. Для обеспечения деятельности ООО «Благоустройство и Озеленение» за счет вкладов участников был образован уставный капитал в размере 10000 рублей.

Основным видом деятельности рассматриваемого экономического субъекта является выполнение муниципального государственного заказа в сфере озеленения городской территории и ее уборки.

Учредительным документом ООО «Благоустройство и Озеленение» является Устав. Согласно Уставу организация осуществляет деятельность по ОКВЭД 90.00.3 «Уборка территории и аналогичная деятельность». Виды деятельности (по кодам ОКВЭД):

- удаление сточных вод, отходов и аналогичная деятельность;

- удаление сточных вод, отходов и аналогичная деятельность;

- уборка территории и аналогичная деятельность.

Дополнительные виды деятельности:

- уборка территории и аналогичная деятельность;

- подготовка участка для горных работ;

- производство электромонтажных работ.

Среднесписочная численность персонала ООО «Благоустройство и Озеленение» – 61 чел. Среднемесячная заработная плата – 12110,9 руб.

К целям ООО «Благоустройство и Озеленение» относятся:

1) повышение репутации компании среди конкурентов, поставщиков и клиентов;

2) полное удовлетворение запросов клиента;

3) увеличение притока денежных средств.

ООО «Благоустройство и Озеленение» является самостоятельным хозяйствующим субъектом, действует на основании хозяйственного расчёта и самофинансирования, отвечает за результаты своей производственной деятельности всем имуществом, находящимся в его хозяйственном ведении.

Основными потребителями услуг ООО «Благоустройство и Озеленение» являются:

– население города Данкова и Липецкой области;

– организации, финансируемые из бюджетов всех уровней;

– коммерческие организации и индивидуальные предприниматели.

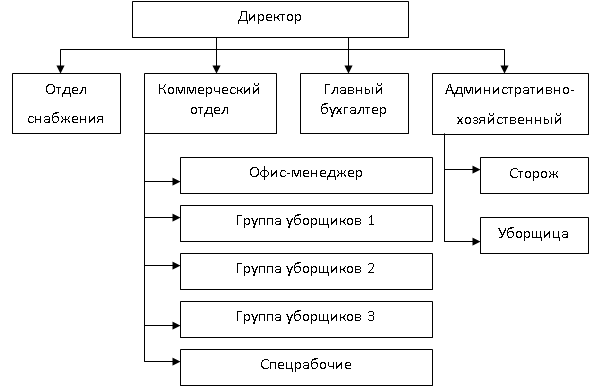

Организационная структура управления предприятия представлена на рисунке 6.

Руководит деятельностью ООО «Благоустройство и Озеленение» генеральный директор – Белолипецкий Сергей Владимирович, который уполномочен полностью управлять финансами предприятия.

Структура управления ООО «Благоустройство и Озеленение» является горизонтальной. Руководство текущей деятельностью предприятия осуществляется директором, который осуществляет весь комплекс мер по обеспечению рационального и нормального функционирования фирмы. Генеральный директор (единоличный исполнительный орган) ООО «Благоустройство и Озеленение» пользуется правами и несет обязанности, предусмотренные для руководителей хозяйственных обществ, в соответствии с действующим законодательством.

На рисунке 6 представлена организационная структура ООО «Благоустройство и озеленение».

Рисунок 6. Организационная структура

ООО «Благоустройство и озеленение»

Руководители разделены по сферам ответственности: заместитель директора по экономике и финансам, заместитель директора по ИТ, коммерческий директор, заместитель по кадровым и социальным вопросам, начальник строительной деятельности. Заключение договоров с клиентами предприятия относится к ответственности отдела продаж. Организационная структура управления ООО «Благоустройство и Озеленение» подчинена решению основных задач: достижение качественного результата, повышение эффективности основной деятельности - и предусматривает функциональное разделение предприятия на две рабочих основы:

1. Подразделения, осуществляющие стратегическое планирование, финансовое управление, разработку и формирование производственной программы компании.

2. Подразделения, обеспечивающие оперативную деятельность компании.

В целом, структура ООО «Благоустройство и Озеленение» организована достаточно эффективно. Ответственность сотрудников определяется должностными инструкциями и положениями.

Основными конкурентами ООО «Благоустройство и Озеленение» являются: ЗАО НП «Ремонтно-строительная компания», ООО «Данковкомсервис».

Далее на основании бухгалтерской отчетности, представленной в приложениях 3, 4 и 5, проанализированы основные экономические показатели деятельности предприятия за 2017-2019 гг. (таблица 3).

Таблица 3

Основные технико-экономические показатели ООО «Благоустройство и Озеленение» за 2017-2019 гг.

|

Наименование показатели |

Анализируемые периоды |

Изменение |

|||||

|

2017 год |

2018 год |

2019 год |

Абсолютное, (+,-) |

темп прироста, % |

|||

|

2018 от 2017 |

2019 от 2018 |

2018 к 2017 |

2019 к 2018 |

||||

|

Выручка от продажи, тыс. руб. |

42 190 |

53 189 |

60 152 |

10999 |

6963 |

26,1 |

13,1 |

|

Себестоимость продаж, тыс. руб. |

41 511 |

52 488 |

59 456 |

10977 |

6968 |

26,4 |

13,3 |

|

Уровень себестоимости, % |

98,4 |

98,7 |

98,8 |

0,3 |

0,2 |

0,3 |

0,2 |

|

Прибыль от продаж, тыс. руб. |

679 |

701 |

696 |

22 |

-5 |

3,2 |

-0,7 |

|

Рентабельность продаж, % |

1,6 |

1,3 |

1,2 |

-0,3 |

-0,2 |

-18 |

-12,2 |

|

Чистая прибыль, тыс. руб. |

418 |

482 |

485 |

64 |

3 |

15,3 |

0,6 |

|

Среднесписочная численность работников, чел. |

94 |

72 |

61 |

-22 |

-11 |

-23 |

15,3 |

|

Дебиторская задолженность |

1 517 |

2 538 |

3 977 |

1021 |

1439 |

67,3 |

56,7 |

|

Кредиторская задолженность |

7 544 |

8 471 |

9 687 |

927 |

1216 |

12,3 |

14,4 |

|

Сальдо задолженности, тыс. руб. |

-6 027 |

-5 933 |

-5 710 |

94 |

223 |

-1,6 |

-3,8 |

Из данных таблицы 3 видно, что выручка экономического субъекта постоянно увеличивается (+26,1% за 2017-2018 гг., +13,1% за 2018-2019 гг.). Наряду с выручкой увеличивается и себестоимость продаж ООО (+26,4% за 2017-2018 гг., +13,3% за 2018-2019 гг.). Следует отметить, что темп роста себестоимости выше темпа роста выручки, что отрицательно характеризует финансово-хозяйственную деятельность экономического субъекта и затормаживает рост валовой прибыли и прибыли от продаж (+3,2% за 2017-2018 гг., -0,7% за 2018-2019 гг.).

У экономического субъекта отсутствуют прочие доходы, а по прочим расходам наблюдается отрицательная динамика, что положительно сказывается на прибыли до налогообложения, которая имеет тенденцию к увеличению. Далее наглядно на рисунке 7 представлена динамика показателей прибыли экономического субъекта.

Рисунок 7. Динамика показателей прибыли ООО «Благоустройство и озеленение» за 2017-2019 годы

Показатель чистой прибыли ООО «Благоустройство и озеленение» остается приблизительно на одном уровне (418 тыс. руб. по данным 2017 года и 482 тыс. руб. по данным 2019 года) при общем росте выручке от реализации, что свидетельствует о снижении эффективности финансово-хозяйственной деятельности ООО «Благоустройство и озеленение» и выражается в снижении рентабельности продаж с 1,6 % в 2017 году до 1,2% в 2019 году.

На следующем рисунке 8 наглядно представлена динамика рентабельности продаж экономического субъекта за 2017-2019 годы.

Рисунок 8. Динамика рентабельности продаж ООО «Благоустройство и озеленение» за 2017-2019 годы

Сделан вывод, что в целом, финансово-хозяйственная деятельность ООО «Благоустройство и озеленение» является эффективной, так как она получает как прибыль от продаж, так и чистую прибыль, но показатель рентабельности крайне низок и в динамике за 2017-2019 гг. наблюдается его снижение.

Далее проведен вертикальный и горизонтальный анализы бухгалтерского баланса ООО «Благоустройство и озеленение» за 2017-2019 годы.

В таблице 4 представлены результаты горизонтального анализа бухгалтерского баланса, которые позволяют изучить состав активов и пассивов баланса, их динамику за 2017-2019 годы.

Таблица 4

Горизонтальный анализ активов и пассивов бухгалтерского баланса ООО «Благоустройство и озеленение» за 2017–2019 гг.

|

Показатель |

2017 год |

2018 год |

2019 год |

Изменения |

|||||

|

2017-2018 гг. |

2018-2019 гг. |

2017-2019 гг. |

|||||||

|

тыс. руб. |

Тпр., % |

тыс. руб. |

Тпр., % |

тыс. руб. |

Тпр., % |

||||

|

Актив |

|||||||||

|

1. Внеоборотные активы |

5158 |

5026 |

4 918 |

-132 |

-3 |

-108 |

-2 |

-240,0 |

-4,7 |

|

2. Оборотные активы, в т.ч. |

8358 |

9281 |

10569 |

923 |

11 |

1288 |

14 |

2211,0 |

26,5 |

|

запасы |

17 |

158 |

216 |

141 |

829 |

58 |

37 |

199,0 |

1170,6 |

|

дебиторская задолженность |

1517 |

2538 |

3 977 |

1021 |

67 |

1439 |

57 |

2460,0 |

162,2 |

|

денежные средства и краткосрочные финансовые вложения |

6824 |

6585 |

6 376 |

-239 |

-4 |

-209 |

-3 |

-448,0 |

-6,6 |

|

Итого баланс |

13 516 |

14 307 |

15 487 |

791 |

6 |

1180 |

8 |

1971,0 |

14,6 |

|

Пассив |

|||||||||

|

1. Собственный капитал |

4122 |

4311 |

4 505 |

189 |

5 |

194 |

5 |

383,0 |

9,3 |

|

2. Заемный капитал, в т.ч. |

9394 |

9996 |

10982 |

602 |

6 |

986 |

10 |

1588,0 |

16,9 |

|

краткосрочные обязательства |

1850 |

1525 |

1 295 |

-325 |

-18 |

-230 |

-15 |

-555,0 |

-30,0 |

|

кредиторская задолженность |

7544 |

8471 |

9 687 |

927 |

12 |

1216 |

14 |

2143,0 |

28,4 |

|

Итого баланс |

13 516 |

14 307 |

15 487 |

791 |

6 |

1180 |

8 |

1971,0 |

14,6 |

Из данных таблицы 4 видно, что имущество экономического субъекта, представленное внеоборотными и оборотными активами, за 2017-2019 гг. увеличилось на 14,6 % (+1971 тыс. руб.) за счет роста запасов и дебиторской задолженности. Стоимость основных средств ООО «Благоустройство и озеленение» снизилась за 2017-2019 гг. на 240 тыс.руб. В 2019 году стоимость основных средств составила 4918 тыс.руб. Рост стоимости оборотных средств ООО «Благоустройство и озеленение» связан с ростом остатка запасов и дебиторской задолженности. Статья «Запасы» бухгалтерского баланса экономического субъекта за 2017-2019 гг. выросли на 199 тыс.руб. и составили в 2019 году 216 тыс.руб. Стоимость дебиторской задолженности выросла на 2460 тыс.руб. и составила по данным 2019 года 3977 тыс.руб. против 1517 тыс.руб. в 2017 году. Рост дебиторской задолженности связан с несоблюдением покупателями платежной дисциплины. Такие суммы дебиторской задолженности за анализируемый период также свидетельствуют о том, что ООО «Благоустройство и озеленение» неосмотрительно относится к своей кредитной политике по отношению к покупателям и заказчикам.

Капитал ООО «Благоустройство и озеленение» представлен собственным и заемным капиталом. В состав заемного капитала включены краткосрочные обязательства и кредиторская задолженность. Рост кредиторской задолженности является отрицательным фактором. Причиной роста кредиторской задолженности является несвоевременное погашение ООО «Благоустройство и озеленение» своих обязательств перед поставщиками и подрядчиками, по налогам и сборам перед бюджетом. Следует отметить, что кредиторская задолженность перед поставщиками составляет более половину всей кредиторской задолженности ООО «Благоустройство и озеленение». В состав собственного капитала ООО «Благоустройство и озеленение» входят уставный капитал и нераспределенная прибыль. Собственный капитал вырос на 383 тыс. руб., по причине роста нераспределенной прибыли.

Таким образом, основным источником финансирования ООО «Благоустройство и озеленение» выступает заемный капитал, что говорит о неустойчивом финансовом положении экономического субъекта.

Для более детального анализа проведен вертикальный анализ бухгалтерского баланса ООО «Благоустройство и Озеленение», что позволяет охарактеризовать структуру имущества и источников его финансирования. Вертикальный анализ бухгалтерского баланса представлен в следующей таблице 5.

Таблица 5

Вертикальный анализ активов и пассивов бухгалтерского баланса ООО «Благоустройство и Озеленение» за 2017-2019 гг.

|

Показатель |

Удельный вес, в % |

Изменения |

|||||||

|

2017 год |

2018 год |

2019 год |

|||||||

|

за 2017-2018 гг. |

за 2018-2019 гг. |

за 2017-2019 гг. |

|||||||

|

(+,-) |

Тпр., % |

(+,-) |

Тпр., % |

(+,-) |

Тпр., % |

||||

|

Актив |

|||||||||

|

1. Внеоборотные активы |

38,2 |

35,1 |

31,8 |

-3 |

-8 |

-3 |

-10 |

-6,4 |

-16,8 |

|

2. Оборотные активы, в т.ч. |

61,8 |

64,9 |

68,2 |

3 |

5 |

3 |

5 |

6,4 |

10,4 |

|

запасы |

0,1 |

1,1 |

1,4 |

1 |

778 |

0 |

26 |

1,3 |

1009 |

|

дебиторская задолженность |

11,2 |

17,7 |

25,7 |

7 |

58 |

8 |

45 |

14,5 |

129 |

|

денежные средства и краткосрочные финансовые вложения |

50,5 |

46,0 |

41,2 |

-4 |

-9 |

-5 |

-11 |

-9,3 |

-18,5 |

|

Итого баланс |

100 |

100 |

100 |

0 |

0 |

0 |

0 |

0,0 |

0,0 |

|

Пассив |

|||||||||

|

1. Собственный капитал |

30,5 |

30,1 |

29,1 |

0 |

-1 |

-1 |

-3 |

-1,4 |

-4,6 |

|

2. Заемный капитал, в т.ч. |

69,5 |

69,9 |

70,9 |

0 |

1 |

1 |

1 |

1,4 |

2,0 |

|

краткосрочные обязательства |

13,7 |

10,7 |

8,4 |

-3 |

-22 |

-2 |

-22 |

-5,3 |

-38,9 |

|

кредиторская задолженность |

55,8 |

59,2 |

62,5 |

3 |

6 |

3 |

6 |

6,7 |

12,1 |

|

Итого баланс |

100 |

100 |

100 |

0 |

0 |

0 |

0 |

0,0 |

0,0 |

Из данных таблицы 5 видно, что в структуре активов бухгалтерского баланса ООО «Благоустройство и озеленение» на протяжении всего анализируемого периода преобладают оборотные активы. Их удельный вес в структуре имущества в 2017 году равнялся 61,8, а по данным 2019 года увеличился до 68,2% от общей стоимости имущества. Соответственно, удельный вес внеоборотных активов снизился с 38,2% по данным 2017 года до 31,8% по данным 2019 года. Значительный удельный вес занимают денежные средства и краткосрочные финансовые вложения, но в динамике он снижается (с 50,5% по данным 2017 года до 41,2% по данным 2019 года).

Наглядно динамика структуры активов баланса ООО «Благоустройство и озеленение» за анализируемый период представлена на следующем рисунке 9.

Рисунок 9. Динамика структуры активов ООО «Благоустройство и озеленение» за 2017-2019 гг.

Удельный вес собственного капитала экономического субъекта на конец 2017 года составлял 30,5%, а концу 2019 года снизился до 29,1%. Такие низкие значения удельного веса собственного капитала экономического субъекта, несмотря на их рост, свидетельствуют о неустойчивом финансовом положении ООО «Благоустройство и озеленение» и его зависимости от внешних источников финансирования. Наглядно динамика структуры капитала ООО «Благоустройство и озеленение» за 2017-2019 гг. представлена на рисунке 10.

Рисунок 10. Динамика структуры капитала ООО «Благоустройство и озеленение» за 2017-2019 гг.

Таким образом, по результатам анализа имущественного положения экономического субъекта, сделан вывод о том, что у ООО «Благоустройство и озеленение» основной удельный вес занимают оборотные активы, за 2017-2019 годы выросла как их стоимость, так и удельный вес в структуре активов экономического субъекта. В состав собственного капитала ООО «Благоустройство и озеленение» входят уставный капитал и нераспределенная прибыль. Собственный капитал вырос на 383 тыс. руб., по причине роста нераспределенной прибыли. Уставный капитал ООО «Благоустройство и озеленение» составляет 10 тыс. руб. Рост кредиторской задолженности является отрицательным фактором. Причиной роста кредиторской задолженности является несвоевременное погашение ООО «Благоустройство и озеленение» своих обязательств перед поставщиками и подрядчиками, по налогам и сборам перед бюджетом. Следует отметить, что кредиторская задолженность перед поставщиками составляет более половину всей кредиторской задолженности ООО «Благоустройство и озеленение». Таким образом, основным источником финансирования ООО «Благоустройство и озеленение» выступает заемный капитал, что говорит о неустойчивом финансовом положении экономического субъекта.

2.2. Коммерческая деятельность с поставщиками в ООО «Благоустройство и озеленение»

Бухгалтерский учет в ООО «Благоустройство и озеленение» ведется в соответствии с Федеральным законом от 06.12.2011 г. №402-ФЗ «О бухгалтерском учете» и требованиями иных действующих нормативно-правовых актов в области бухгалтерского учета. Ответственность за организацию бухгалтерского учета в ООО «Благоустройство и озеленение» в соответствии с законом, а также за соблюдение законодательства при выполнении хозяйственных операций несет генеральный директор, который назначает и освобождает от должности главного бухгалтера. Главный бухгалтер подчиняется непосредственно генеральному директору и несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное предоставление полной и достоверной отчетности.

Штат бухгалтерии состоит из 3 человек:

- главный бухгалтер;

- бухгалтер;

- бухгалтер по расчету заработной платы.

Главный бухгалтер регулирует деятельность всех работников бухгалтерии, составляет бухгалтерскую (финансовую) отчетность на основании первичных документов, полученных данных от учетных работников, и сдает отчетность. В ООО «Благоустройство и озеленение» разработаны должностные инструкции на каждого работника бухгалтерии. В них изложены должностные обязанности, права и ответственность каждого работника. Основным назначением должностных инструкций является распределение работ между исполнителями.

В следующей таблице 6 представлены результаты изучения положений по учетной политике ООО «Благоустройство и озеленение» по учету обязательств.

Таблица 6

Основные положения учетной политики для целей бухгалтерского учета ООО «Благоустройство и озеленение» по учету обязательств

|

Элемент учетной политики |

Вариант, используемый в ООО «Благоустройство и озеленение» |

Пункт учетной политики |

Нормативно-правовой акт |

|---|---|---|---|

|

Организация бухгалтерского учета расчетов с поставщиками и подрядчикам |

За организацию и ведение бухгалтерского учета расчетов с поставщиками и подрядчиками отвечает главный бухгалтер |

п. 2.2 |

ст.7 Федерального закона РФ от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете» |

|

Формы первичных учетных документов по расчетам с поставщиками и подрядчиками |

К учету принимаются первичные документы, составленные по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а также самостоятельно разработанные формы первичных учетных документов, содержащие обязательные реквизиты |

п. 2.6 и п. 2.7 |

п. 2 ст. 9 Федерального закона «О бухгалтерском учете» |

|

Перечень должностных лиц, имеющих право подписи первичных учетных документов |

Перечень должностных лиц, имеющих право подписи первичных учетных документов, регистров учета установлен в приложении 2 к учетной политики |

п. 2.9 |

- |

|

График документооборота по учету расчетов с поставщиками и подрядчиками |

Установлены сроки представления документов в соответствии с графиком документооборота, представленным в приложении 4 к учетной политике |

п. 2.14 |

п.4 ПБУ 1/2008 |

|

Инвентаризация расчетов с поставщиками |

Инвентаризация расчетов с поставщиками, а также прочими дебиторами и кредиторами – по состоянию на 31 декабря каждого отчетного года |

п. 2.16 |

ст.11 Федерального закона РФ от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете» |

|

Резервы по сомнительным долгам |

Организация не создает резервы по сомнительным долгам |

п. 3.10.2 |

п. 70 Приказом МФ РФ от 29.07.1998 г. N 34н |

В ООО «Благоустройство и озеленение» первичными документами, являющимися основанием для принятия к бухгалтерскому учету и отражения фактов хозяйственной жизни по расчетам с поставщиками и подрядчиками, служат:

- договор;

- акт выполненных организацией – подрядчиком ремонтных работ, который подтверждает сам факт проведения ремонта;

- акт об оказанных услугах, предъявленный организацией– подрядчиком;

- счет-фактура, предъявленный организацией – подрядчиком на выполненные работы, приобретенные материальные ценности, оказанные услуги.

- платежный документ, которым может послужить расходный кассовый ордер или платежное поручение, авансовый отчет с приложением документов, подтверждающих оплату выполненных работ, оказанных услуг привлеченной организации.

Первым документом, с которого начинается сотрудничество ООО «Благоустройство и озеленение» с поставщиками и подрядчиками является договор (рисунок 11).

Договор

Поставщик

ООО «Благоустройство и озеленение»

Реализация (Счет-фактура, товарная накладная, акт приемки-передачи оказанных услуг)

Оплата через банк/кассу (платежное поручение, кассовый ордер)

Рисунок 11. Документальное оформление расчетов с поставщиками и подрядчиками

В ООО «Благоустройство и озеленение» существуют следующие виды договоров, представленные в таблице 7.

Таблица 7

Виды договоров в ООО «Благоустройство и озеленение»

|

Виды |

Назначение |

Юридические или физические лица, заключившие договор с ООО «Благоустройство и озеленение» по видам договоров |

|

Договор купли-продажи |

Применяется при покупке -материальных ценностей |

ИП Нестеренко Е.В.; ИП Слесаренко Н.А.; ООО «В-лазер»; ООО «Технопринт»; ИП Сенькин А.Л.; ООО «Фотон-СК» |

|

Договор поставки |

Применяется при поставке производственного или офисного оборудования |

ИП Стрелкова Н.В.; ООО «Фотон-СК»; ООО «Центр кровли»; ООО «Голден Вудс»; ООО «ПОЛИФЛЕКС ИНТЕР»; ИП Кожемяко Т.В.; ООО «СК «Восток» |

|

Договор аренды |

Применяется при аренде помещений. |

ООО «Управляющая компания» |

|

Договор обслуживания |

Применяется при оказании услуг электроэнергии, отопления, водоснабжения и водоотведения. |

ООО «Ливневые сети»; ООО «Дейтрон»; ООО «Аварийные службы ЖКХ»; ОАО «ДГК»; ГУП «Водоканал»; ООО «Гудвин»; ОАО «Энергетическая компания»; ООО «СК» Восток» |

|

Договор подряда |

Применяется при проведении работ подрядным способом. |

ООО «РЭМ-Артем»; ЗАО «Стройинвест»; ООО «Траст-Мастер»; ИП Ракович Е.В; ООО «РемСтрой»; ООО «ВЫМПЕЛ»; |

|

Договор оказания услуг |

Применяется при оказании услуг |

«Центр занятости населения города Данков»; ЧОУ ДПО «Учебный комбинат»; ФГУП «Почта России»; ПАО «Сбербанк»; ОАО «Кредит Банк»; ООО «Артем ИРЦ»; НОУДО «Центр обучения»; ИП Бабенко С.В.; ООО «СИГНАЛ»; ПАО Ростелеком |

В ООО «Благоустройство и озеленение» договор с поставщиками и подрядчиками отвечает требованиям норм Гражданского кодекса РФ (часть 1, главы 9-18) и содержит следующую информацию:

– реквизиты обеих сторон;

– срок действия и сумма договора;

– предмет договора;

– порядок и сроки предоставления материальных ценностей или услуг;

– порядок расчетов, документооборота и сверки между двумя организациями;

– порядок урегулирования споров и разногласий, а также штрафные санкции.

Все факты хозяйственной жизни по учету расчетов с поставщиками и подрядчиками в ООО «Благоустройство и озеленение» оформляются первичными документами. Формы первичных документов, применяемые при расчётах с поставщиками и покупателями на предприятии ООО «Благоустройство и озеленение» представлены в таблице 8.

Таблица 8

Формы первичных документов, применяемые при расчётах с поставщиками в ООО «Благоустройство и озеленение»

|

Форма |

Наименование |

Пояснение |

|

ТОРГ-12 |

Товарная накладная |

Применяется для оформления отпуска материальных ценностей поставщиками и ведётся учёт соответствующих операций на организации ООО «Благоустройство и озеленение» |

|

1-Т |

Товарно-транспортная накладная |

Применяется для оформления перевозки ценностей автомобильным транспортом |

|

М-2 |

Доверенность |

Применяется для оформления права лица выступать в качестве доверенного лица организации при получении материальных ценностей, отпускаемых поставщиком по договору |

|

М-7 |

Акт приёмки материалов |

Применяется для оформления приёмки материальных ценностей, имеющих количественное и качественное расхождение, а также расхождение по ассортименту с данными сопроводительных документов поставщика |

|

М-4 |

Приходный ордер |

Применяется для учёта материалов, поступающих от поставщиков |

|

ОС-1 |

Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) |

Применяется для документального оформления приема-передачи объектов основных средств поступающих от поставщиков с целью включения объекта в перечень основных средств ООО «Благоустройство и озеленение» |

|

КО-1 |

Приходный кассовый ордер |

Применяется для оформления наличной оплаты организацией задолженности перед поставщиками и подрядчиками за поставленные материальные ценности |

|

КО-2 |

Расходный кассовый |

Применяется для оформления выдачи наличных денежных средств из кассы предприятия, в том числе для передачи их поставщикам и подрядчикам |

|

0401060 |

Платежное поручение |

Применяется для подтверждения распоряжение плательщика о переводе определенной суммы на счёт получателя средств |

Итак, движение материальных ценностей от поставщиков к ООО «Благоустройство и озеленение» оформляется товаросопроводительными документами, предусмотренными условиями договора поставки и правилами перевозки грузов (товарной накладной, счетом-фактурой).

Товарная накладная подписывается материально-ответственными лицами, сдавшими и принявшими материальные ценности, и заверяется круглыми печатями предприятия и покупателя.

Счет-фактуру выставляет поставщик на отгруженные материальные ценности. В счете-фактуре обязательными к заполнению являются следующие реквизиты: поставщик и его фактический адрес, банковские реквизиты по его местонахождению, дата, наименование отгруженных ценностей по их видам, определена единица измерения, количество, цена и сумма, а также итоговая сумма.

В бухгалтерии ООО «Благоустройство и озеленение» счета-фактуры поставщиков тщательно проверяются с точки зрения правильности заполнения всех обязательных реквизитов, используемых цен, итоговой суммы, и после проверки соответствия количества поступивших ценностей количеству, которое указано в счете-фактуре, их принимают к бухгалтерскому учету. В случае выявления несоответствий приобретенных ценностей с данными счета-фактуры оформляют акт, и выставляют корректировочный счет-фактуру.

На основании поступивших в течение месяца первичных учетных документов от поставщиков и подрядчиков, в реестрах делают записи в хронологическом порядке. По каждому поставщику регистрируются расчетные операции по соответствующим материальным ценностям, формируется задолженность по счету 60 «Расчеты с поставщиками и подрядчиками», ее оплата и др. В конце каждого месяца обороты по счету 60 «Расчеты с поставщиками и подрядчиками» из реестров переносят в журнал операций, где для отдельного поставщика отводится одна строка. Если факт хозяйственный жизни носил разовый характер, то такие факты хозяйственной жизни фиксируются в журнале сразу, с учетом хронологии.

Регистром учета приходных и расходных операций с поставщиками и подрядчиками является карточка счета 60 «Расчеты с поставщиками и подрядчиками», которая предназначена для представления упорядоченной по датам выборки корреспонденций счетов, относящихся к выбранному периоду времени по выбранному счету. Каждая строка отчета соответствует одной корреспонденции счетов. В отчете выводится итоговая информация: начальный остаток по выбранному счету, а также конечный остаток и итоговые обороты. Данные можно вывести с дополнительной разбивкой по периодам времени: месяц, год и т.д.

Также регистром синтетического учета расчетам с поставщиками и подрядчиками в ООО «Благоустройство и озеленение» является журнал операций по счету 60 «Расчеты с поставщиками и подрядчиками», в котором факты хозяйственной жизни с поставщиками и подрядчиками отражаются в хронологическом порядке с указанием даты операции, документа, по которому произведена операция, суммы, корреспондирующего счета, общей суммы оборота по дебету и кредиту счета 60 «Расчеты с поставщиками и подрядчиками». Итоговые данные журнала операций в конце месяца переносятся в Главную книгу, которая используется для обобщения данных из журналов, взаимной проверки правильности произведенных записей по отдельным счетам и для составления отчетного баланса. В Главной книге показываются вступительное сальдо, текущие обороты и исходящее сальдо по каждому синтетическому счету. Запись текущих оборотов в Главную книгу является одновременно и регистрацией учетных данных, отраженных в журналах операций.

Таким образом, можно сделать следующие выводы, что расчеты с поставщиками и подрядчиками производятся на основании заключённых между ООО «Благоустройство и озеленение» и контрагентами договоров, а также выставленных и полученных счетов-фактур, счетов, товарных накладных и актов выполненных работ и оказанных услуг. Оплата поставщикам и подрядчикам осуществляется в безналичной форме с использование платежных поручений.

Заключение

Понятие «коммерческая деятельность», как объект исследования, было сформулировано Гарвардской школой управления коммерческой деятельностью в 1958 году. Это классическое определение гласит: «Коммерческая деятельность существует для того, чтобы с прибылью удовлетворить потребительские требования».

Основная цель коммерции – извлечение прибыли. Однако прибыль, полученная в коммерческой деятельности, может использоваться на развитие и расширение предпринимательства для более полного удовлетворения потребностей общества.

Коммерческая деятельность на промышленных предприятиях подразделяется на:

- закупочную (материально-техническое обеспечение);

- сбытовую.

В связи с переходом на рыночные принципы деятельности содержание материально-технического обеспечения предприятий существенно изменилось: вместо так называемой «реализации выделенных фондов», являющейся составной частью централизованного распределения материальных ресурсов, предприятия свободно закупают их у поставщиков и других субъектов товарного рынка. В этих условиях при закупке материальных ресурсов предприятия должны руководствоваться свободой ценообразования, максимальной инициативой и предприимчивостью, равноправием партнеров в коммерческих взаимоотношениях, принимать во внимание экономическую ответственность при закупке сырья и материалов, учитывать конкуренцию среди поставщиков и уметь выбрать экономически выгодного поставщика.

При закупках материальных ресурсов предприятие должно изучать рынок сырья и материалов, знать динамику цен на этом рынке, расходы на доставку, возможности эффективной замены одних материалов на другие.

Поэтому закупочная коммерческая деятельность на предприятиях складывается из следующих этапов:

- исследование рынка сырья и материалов и организация коммерческих связей с поставщиками;

- составление плана закупок материальных ресурсов;

- организация закупок материальных ресурсов;

- ведение расчетов с поставщиками за купленную продукцию;

- стоимостной анализ заготовительной сферы.

Изучение особенностей коммерческой деятельности по работе с контрагентами - с поставщиками и подрядчиками - в ООО «Благоустройство и озеленение» показало, что бухгалтерский учет в организации осуществляется бухгалтерией, возглавляемой главным бухгалтером. Все факты хозяйственной жизни по учету расчетов с поставщиками и подрядчиками в ООО «Благоустройство и озеленение» оформляются первичными учетными документами. Движение материалов от поставщиков к ООО «Благоустройство и озеленение» оформляется товаросопроводительными документами, предусмотренными условиями договора поставки. Согласно рабочему плану счетов ООО «Благоустройство и озеленение» синтетический учет расчетов с поставщиками и подрядчиками организуется на счете 60 «Расчеты с поставщиками и подрядчиками», а аналитический учет организуется на субсчетах:

– 60.01 «Расчеты с поставщиками и подрядчиками (в рублях)»;

– 60.02 «Расчеты по авансам выданным (в рублях)»;

Была проведена аудиторская проверка расчетов с поставщиками и подрядчиками ООО «Благоустройство и озеленение». При оценке системы внутреннего контроля установлено, что первичные учетные документы могут содержать существенные искажения в силу недостаточного контроля при их формировании, а, соответственно, и регистры учета, на их основе сформированные. Следовательно, план и программа проверки были составлены таким образом, чтобы посредством проведения расширенных, дополнительных проверок, увеличив сроки проведения и объем процедур проверки по существу, чтобы более детально, досконально изучить ведение бухгалтерского учета в организации, выявить искажения в отчетности.

Учебная аудиторская проверка учета расчетов с поставщиками и подрядчиками, выполненная в рамках написания выпускной квалификационной работы, показала, что учет расчетов ООО «Благоустройство и озеленение» ведется в соответствии с нормативными актами, регулирующими бухгалтерский учет в Российской Федерации.

Проверка учетной политики ООО «Благоустройство и озеленение» в части учета расчетов с поставщиками и подрядчиками показала следующее:

- учет расчетов с поставщиками и подрядчиками ООО «Благоустройство и озеленение» ведется бухгалтером;

- все факты хозяйственной жизни оформляются первичными документами унифицированных форм;

- в приложениях к учетной политике приложен график документооборота;

- при расчетах с поставщиками и подрядчиками используются безналичная и наличная форма расчетов.

Хозяйственные договора были проверены на предмет соответствия договора требованиям действующего законодательства и обычаям делового. Проведено исследование по договорам на правильность корреспонденции счетов по нему, порядок его документооборота (исследование бухгалтерского сопровождения).

При выборочной проверке выставленных и полученных счетов-фактур ООО «Благоустройство и озеленение» была проверена правильность начисления суммы НДС. Во всех проверенных счетах не вызвала сомнений правильность отражения НДС, который выделен отдельной строкой или графой. Проверка соответствия данных аналитического учёта расчетов с поставщиками и подрядчиками по данным сводного (синтетического) учёта показала полное соответствие данных аналитического учета расчетов с поставщиками и подрядчиками данным сводного (синтетического) учета.

Список использованных источников

- Бабаев, Ю.А. Бухгалтерский финансовый учет: учебник для вузов / Бабаев Ю.А., Петров А.М., Макарова Л.Г. 4–е изд., перераб. и доп. – Вузовский учебник, 2014 – 575 с.

- Бухгалтерский учет и анализ : учебник для студ. вузов, обуч. по напр. «Экономика», «Менеджмент» (квалиф. (степень) «бакалавр») / М.В. Мельник, Н.К. Муравицкая, Н.Б. Герасимова.— М. : Кнорус, 2017 .— 356 с.

- Вицко, Е.А. Анализ содержания и перспектив развития форм расчетов в отечественной и зарубежной экономике между хозяйствующими субъектами предпринимательской деятельности / Е.А. Вицко // Научный журнал НИУ.ИТМО. Серия: Экономика и экологический менеджмент. – 2014. – №3. – С. 92–106.

- Дегтярева, Н.М., Яковлев Р. Методические подходы к выбору и оценке поставщиков предприятия // Вестник ВУиТ. – 2017. – №1[33] – С.100–105.

- Дягель, О.Ю. , Полякова И.А. Методическое обеспечение решения аналитических задач управления дебиторской задолженностью / О.Ю. Дягель, И.А. Полякова // Инновационное развитие экономики. – 2018. – №2 (32). – С.152–164.

- Еремина, Н.В., Сорокин С.А. Особенности безналичных расчетов / Н.В. Еремина, С.А. Сорокина // Инновационная наука. – 2015. – №5(5). – С.91–93

- Коммерческая деятельность производственных предприятий (фирм): Учебник / Под ред. доктора экон. наук, проф. О. А. Новикова, доктора экон. наук, проф. В. В. Щербакова. - СПб.: Изд-во СПб ГУЭФ, 2011. – 416с.

- Коммерческо-посредническая деятельность на товарном рынке. Учебное пособие / под общ. науч. ред. проф. А. В. Зырянова, Екатеринбург, 2015.

- Кондраков, Н.П. Бухгалтерский учет: учебное пособие / Н.П. Кондраков. – М.: Инфра-М, 2016. – 832 с.

- Мандрусов М.С., Добровольский А.Г. Аудит первичной документации расчетов с поставщиками и подрядчиками // Символ науки. – 2017. – Т. 1. – № 3. – С. 87-90.

- Муллинова, С.А. Учет расчетов с поставщиками и подрядчиками // Концепт. – 2015. – №7. – С.41–45.

- Организация коммерческой деятельности: Справ. Пособие / С. Н. Виноградова, С. П. Гурская, О. В. Пигунова и др.; Под общ. ред. С. Н. Виноградовой. - Мн.: Выш. шк., 2012 – 464с.

- Осипова Л. В., Синяева И. М. Основы коммерческой деятельности: Учебник для вузов. - М.: Банки и биржи, ЮНИТИ, 2017. – 324с.

- Отскочная З. В. Сущность и содержание коммерческой работы. – Белгород, БКИ, 2014. – с. 18.

- Панкратов Ф. Г., Серегина Т. К. Коммерческая деятельность. - М.: ИВЦ «Маркетинг» - 2016г.

- Папян С.Н., Полякова Е.В. Экономическая сущность расчетов с поставщиками и подрядчиками // Аллея науки. 2017. Т. 4. № -9. С. 609-612.

- Пластинина, В.Г. Сравнительный анализ дебиторской и кредиторской задолженности / В.Г. Пластинина // Международный академический вестник. – 2015. – №3(9). – С.68–71.

- Половцева Ф. П. Коммерческая деятельность: Учебник. - М.: ИНФРА – М, 2012. – 248с.

- Савицкая, Г.В. Экономический анализ : учебник / Г.В. Савицкая. – М.: Инфра-М, 2014. – 651 с.

- Синецкий Б. И. Основы коммерческой деятельности: Учебник. - М.: Юрист, 2018. – 659с.

- Сутягин, В.Ю. Дебиторская задолженность: учет, анализ, оценка и управление [Текст]: Учебное пособие / В.Ю. Сутягин, М.В. Беспалов. – М.: ИНФРА-М, 2014. – 216 с.

- Торговое дело: Экономика и организация: Учебник / Под общ. ред. проф. Л. А. Брагина и проф. Т. П. Данько - М.: ИНФРА-М, 2017. – 256с.

- Учет и анализ: учебник / А.М. Петров, Е.В. Басалаева, Л.А. Мельникова; под ред. А.М. Петрова.– М.: Инфра-М, 2015. – 509 с.

- Финансовый менеджмент: учебник / под ред. проф. Е.И.Шохина. – 4–е изд., стер. – М.:КНОРУС, 2016. – 480 с.

- Финансовый учет и отчетность : учебник для студ., обуч. по напр. «Экономика» (уровень бакалавриата) / под ред. А.М. Петрова.– М.: Инфра–М, 2015. – 464 с.

- Финансы и кредит: учебно-методическое пособие по программе повышения квалификации научно-педагогических работников / В.В. Слободяник [и др.] под ред. Е.И. Нестеренко. – М.: Финуниверситет, 2015. – 123 с.

- Шеремет, А.Д. Методика финансового анализа: учебник / А.Д. Шеремет, Е.В. Негашев. – М.: ИНФРА–М, 2015. – 208 с.

Приложение 1

Информация по суммам, принятым к оплате от поставщиков, отражаемая в учетных регистрах экономического субъекта

|

Содержание факта хозяйственной жизни |

Корреспонденция счетов |

|

|---|---|---|

|

Дебет |

Кредит |

|

|

Отражена оплата счета поставщиков за поступившее оборудование, требующее монтажа. |

07 «Оборудование к установке» |

60 «Расчеты с поставщиками и подрядчиками» |

|

Приняты к оплате счета поставщиков за объекты основных средств и нематериальных активов, а также выполненные работ |

08 «Вложения во внеоборотные активы» |

|

|

Приняты к оплате счета поставщиков за поступившие материально-производственные запасы |

10 «Материалы» |

|

|

Приняты к оплате счета поставщиков за работы производственного характера, транспортных услуг, сразу потребленных в производстве (газ, вода, электроэнергия и т.п.), а также оказанных услуг |

20 «Основное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» |

|

|

Приняты к оплате счета поставщиков за работы (услуги) для производства и продаж продукции |

23 «Вспомогательное производство», 29 «Обслуживающие производства и хозяйства» 44 «Расходы на продажу» |

|

|

Предъявлены претензии поставщику за обнаруженную недостачу товарно-материальных ценностей при их приемке |

76 «Расчеты с разными дебиторами и кредиторами» |

|

|

Списаны отрицательные курсовые разницы |

91.2 «Прочие расходы» |

|

|

Отражение обнаруженной недостачи товарно-материальных ценностей (до их приемки) в пределах норм естественной убыли или по вине предприятия |

94 «Недостачи и потери от порчи ценностей» |

|

|

Приняты к оплате счета поставщиков за услуги по ликвидации стихийных бедствий и их предотвращению |

99 «Прибыли и убытки» |

|

|

Отражена сумма НДС, включенная в счет – фактуру по полученным ценностям, принятым работам |

19 «НДС по приобретенным ценностям» |

|

|

Возвращены ранее выданные авансы |

50 «Касса», 51 «Расчетные счета» |

|

Приложение 2

Информация по погашению задолженности перед поставщиками, отражаемая в учетных регистрах экономического субъекта

|

Содержание факта хозяйственной жизни |

Корреспонденция счетов |

|

|

Дебет |

Кредит |

|

|

Отражение погашения задолженности перед поставщиками и подрядчиками через расчетный счет и специальные счета в банке |

60 «Расчеты с поставщиками и подрядчиками» |

51 «Расчетные счета», 55 «Специальные счета» |

|

Погашение задолженности через кассу предприятия |

50 «Касса» |

|

|

Погашение задолженности через валютный счет в банке |

52 «Валютные счета» |

|

|

Произведен зачет аванса выданного |

60 «Расчеты с поставщиками и подрядчиками» |

|

|

Погашен собственный вексель, ранее выданный поставщику |

50 «Касса», 51 «Расчетные счета» |

|

|

Погашена задолженность по товарообменным операциям |

62 «Расчеты с покупателями и заказчиками» |

|

|

Списана кредиторская задолженность по истечении срока исковой давности |

91.1 «Прочие доходы» |

|

Приложение 3

Приложение № 1

к Приказу Министерства финансов

Российской Федерации

от 02.07.2010 № 66н

(в ред. Приказа Минфина РФ

от 05.10.2011 № 124н)

Бухгалтерский баланс

|

на |

31 декабря |

20 |

19 |

г. |

Коды |

||||||||||

|

Форма по ОКУД |

0710001 |

||||||||||||||

|

Дата (число, месяц, год) |

27 |

01 |

2018 |

||||||||||||

|

Организация |

ООО «Благоустройство и озеленение» |

по ОКПО |

44215061 |

||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

4803001552 |

|||||||||||||

|

Вид экономической |

по |

90.00.3 |

|||||||||||||

|

Организационно-правовая форма/форма собственности |

|||||||||||||||

|

ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ / ЧАСТНАЯ |

по ОКОПФ/ОКФС |

65 |

16 |

||||||||||||

|

Единица измерения: тыс. руб. (млн. руб.) |

по ОКЕИ |

384 |

|||||||||||||

Местонахождение (адрес) 399850, Липецкая область, г. Данков, ул. Коммунальная, д. 21

|

На |

31 декабря |

На 31 декабря |

На 31 декабря |

|||||||||

|

Пояснения |

Наименование показателя |

20 |

19 |

г. |

20 |

18 |

г. |

20 |

17 |

г. |

||

|

АКТИВ |

||||||||||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||||||||||

|

Нематериальные активы |

||||||||||||

|

Результаты исследований и разработок |

||||||||||||

|

Нематериальные поисковые активы |

||||||||||||

|

Материальные поисковые активы |

||||||||||||

|

Основные средства |

4918 |

5026 |

5158 |

|||||||||

|

Доходные вложения в материальные ценности |

||||||||||||

|

Финансовые вложения |

||||||||||||

|

Отложенные налоговые активы |

||||||||||||

|

Прочие внеоборотные активы |

||||||||||||

|

Итого по разделу I |

4918 |

5026 |

5158 |

|||||||||

|

II. ОБОРОТНЫЕ АКТИВЫ |

||||||||||||

|

Запасы |

216 |

158 |

17 |

|||||||||

|

Налог на добавленную стоимость по приобретенным ценностям |

||||||||||||

|

Дебиторская задолженность |

3977 |

2538 |

1517 |

|||||||||

|

Финансовые вложения (за исключением денежных эквивалентов) |

6000 |

6000 |

6000 |

|||||||||

|

Денежные средства и денежные эквиваленты |

376 |

585 |

824 |

|||||||||

|

Прочие оборотные активы |

||||||||||||

|

Итого по разделу II |

10570 |

9281 |

8358 |

|||||||||

|

БАЛАНС |

15487 |

14307 |

13516 |

|||||||||

Продолжение приложения 3

|

На |

31 декабря |

На 31 декабря |

На 31 декабря |

|||||||||||||||||||||||||||

|

Пояснения |

Наименование показателя |

20 |

19 |

г. |

20 |

18 |

г. |

20 |

17 |

г. |

||||||||||||||||||||

|

ПАССИВ |

||||||||||||||||||||||||||||||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

||||||||||||||||||||||||||||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

10 |

10 |

10 |

|||||||||||||||||||||||||||

|

Собственные акции, выкупленные у акционеров |

( |

)7 |

( |

) |

( |

) |

||||||||||||||||||||||||

|

Переоценка внеоборотных активов |

||||||||||||||||||||||||||||||

|

Добавочный капитал (без переоценки) |

||||||||||||||||||||||||||||||

|

Резервный капитал |

||||||||||||||||||||||||||||||

|

Нераспределенная прибыль (непокрытый убыток) |

4495 |

4301 |

4112 |

|||||||||||||||||||||||||||

|

Итого по разделу III |

4505 |

4311 |

4122 |

|||||||||||||||||||||||||||

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||||||||||||||||||||||||||||

|

Заемные средства |

||||||||||||||||||||||||||||||

|

Отложенные налоговые обязательства |

||||||||||||||||||||||||||||||

|

Оценочные обязательства |

||||||||||||||||||||||||||||||

|

Прочие обязательства |

||||||||||||||||||||||||||||||

|

Итого по разделу IV |

||||||||||||||||||||||||||||||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||||||||||||||||||||||||||||

|

Заемные средства |

1295 |

1525 |

1850 |

|||||||||||||||||||||||||||

|

Кредиторская задолженность |

9687 |

8471 |

7544 |

|||||||||||||||||||||||||||

|

Доходы будущих периодов |

||||||||||||||||||||||||||||||

|

Оценочные обязательства |

||||||||||||||||||||||||||||||

|

Прочие обязательства |

||||||||||||||||||||||||||||||

|

Итого по разделу V |

10983 |

9996 |

9394 |

|||||||||||||||||||||||||||

|

БАЛАНС |

15487 |

14307 |

13516 |

|||||||||||||||||||||||||||

|

Руководитель |

Главный |

|||||||||||||||||||||||||||||

|

(подпись) |

(расшифровка подписи) |

(подпись) |

(расшифровка подписи) |

|||||||||||||||||||||||||||

|

“ |

27 |

” |

января |

20 |

19 |

г. |

||||||||||||||||||||||||

Отчет о финансовых результатах

|

за |

12 месяцев |

20 |

19 |

г. |

Коды |

||||||||||

|

Форма по ОКУД |

0710002 |

||||||||||||||

|

Дата (число, месяц, год) |

27 |

01 |

2018 |

||||||||||||

|

Организация |

ООО «Благоустройство и озеленение» |

по ОКПО |

44217061 |

||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

4803001752 |

|||||||||||||

|

Вид экономической |

по |

90.00.3 |

|||||||||||||

|

Организационно-правовая форма/форма собственности |

|||||||||||||||

|

ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ / ЧАСТНАЯ |

по ОКОПФ/ОКФС |

65 |

18 |

||||||||||||

|

Единица измерения: тыс. руб. (млн. руб.) |

по ОКЕИ |

384 |

|||||||||||||

|

За |

год |

За |

год |

||||||||||||

|

Пояснения |

Наименование показателя |

20 |

19 |

г. |

20 |

18 |

г. |

||||||||

|

Выручка 5 |

60172 |

53189 |

|||||||||||||

|

Себестоимость продаж |

( |

59456 |

) |

( |

52488 |

) |

|||||||||

|

Валовая прибыль (убыток) |

696 |

701 |

|||||||||||||

|

Коммерческие расходы |

( |

) |

( |

) |

|||||||||||

|

Управленческие расходы |

( |

) |

( |

) |

|||||||||||

|

Прибыль (убыток) от продаж |

696 |

701 |

|||||||||||||

|

Доходы от участия в других организациях |

|||||||||||||||

|

Проценты к получению |

|||||||||||||||

|

Проценты к уплате |

( |

) |

( |

) |

|||||||||||

|

Прочие доходы |

|||||||||||||||

|

Прочие расходы |

( |

90 |

) |

( |

99 |

) |

|||||||||

|

Прибыль (убыток) до налогообложения |

606 |

602 |

|||||||||||||

|

Текущий налог на прибыль |

( |

121 |

) |

( |

120 |

) |

|||||||||

|

в т.ч. постоянные налоговые обязательства (активы) |

|||||||||||||||

|

Изменение отложенных налоговых обязательств |

|||||||||||||||

|

Изменение отложенных налоговых активов |

|||||||||||||||

|

Прочее |

|||||||||||||||

|

Чистая прибыль (убыток) |

485 |

482 |

|||||||||||||

Продолжение приложения 4

|

За |

год |

За |

год |

||||||||

|

Пояснения |

Наименование показателя |

20 |

19 |

г. |

20 |

18 |

г. |

||||

|

СПРАВОЧНО |

|||||||||||

|

Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода |

|||||||||||

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода |

|||||||||||

|

Совокупный финансовый результат периода 6 |

485 |

482 |

|||||||||

|

Базовая прибыль (убыток) на акцию |

|||||||||||

|

Разводненная прибыль (убыток) на акцию |