Организация бюджетного процесса в Российской Федерации на региональном уровне

Содержание:

Введение

Актуальность выбранной темы курсовой работы обусловлена прежде всего тем, что в развитии современной рыночной экономики возрастает необходимость нового подхода к разрешению проблем функционирования бюджетного механизма, регулированию государственного и местных бюджетов. Реорганизация хозяйства и переход к рыночным отношениям предполагает рост экономической свободы и мобилизацию предпринимательской активности, что, в свою очередь, непосредственно отражается на бюджетном финансировании.

Посредством бюджета происходит воздействие государства на развитие таких макроэкономических процессов, как экономический подъем страны, укрепление социальной сферы, ускорение темпов научно-технического прогресса, переоснащение материально-технической базы производства, развитие инновационных процессов, снижение безработицы и увеличение занятости.

Особую значимость вопросы выстраивания бюджетных отношений приобретают в период кризиса, когда в условиях существенного дефицита формируются и государственный, и местные бюджеты.

Совершенствование и развитие бюджетного механизма в условиях рынка призвано обеспечить сбалансированность народно-хозяйственных, межотраслевых пропорций, определить пути рационального использования материальных и финансовых ресурсов.

Рост объемов бюджетного финансирования вместе с такими финансовыми рычагами, как налоги, государственные инвестиции, бюджетный кредит, дает возможность государству более существенно развивать хозяйство страны, способствует ускоренному обновлению основных производственных фондов, развитию рациональной структуры рабочих мест на рынке труда.

Вместе с тем, в современной экономической литературе не вполне представлены научные труды, посвященные комплексному исследованию бюджетного механизма, в частности, проблемам бюджетного дефицита, внешнего и внутреннего государственного долга, категории бюджетной политики в системе финансовых бюджетных отношений, теории и концептуальным основам построения эффективной государственной бюджетной системы.

Несмотря на активные попытки осуществления бюджетной политики, бюджетный процесс постоянно нуждается в своем совершенствовании. Так, до настоящего времени не созданы необходимые условия для использования эффективных методов бюджетной политики в целях решения экономических и социальных проблем и достижения макроэкономической стабильности.

Степень научной разработанности проблемы заключается в теоретических основах управления государственным бюджетом, которые были изложены такими зарубежными экономистами, как Д. Риккардо, Ф. Кенэ, Ж.Б. Сэй, А. Пигу, А. Маршал, Дж. Кейнс, М. Беркс, А. Лаффер, П. Роберте, Г. Стайн, М. Фридмен и др. В ходе исследования были изучены труды отечественных учёных, внесших значительный вклад в анализ проблем функционирования бюджетной политики, бюджетной системы, бюджетного процесса, бюджетных отношений, бюджетного прогнозирования: Л.А. Дробозиной, М.В.Романовского, О.В.Врублевской, Т. Ф. Юткиной, Л.П. Окуневой, А.З. Дадашева, Д. Г. Черника, В. В. Ковалева, Г. Б. Поляка, Л. В. Савенко, Д. В. Дементьева, В. А. Щербакова, В. К. Сенчагова, А.И. Архипова, А.С. Нешитой и т. д. Проблемы теории налогов, налоговой политики и налогового реформирования широко представлены работах Л. П. Окуневой, Т. Ф. Юткиной, В. В. Климанова, В. М. Пушкаревой и т.д.

Целью работы является изучение особенностей бюджетного процесса и бюджетно политики субъекта РФ на примере Мурманской области.

Задачи курсовой работы:

- изучить теоретические аспекты бюджетного процесса и бюджетной политики;

- рассмотреть особенности бюджетного процесса и бюджетной политики в Мурманской области;

Предметом исследования данной работе являются тенденции и закономерности бюджетного процесса и бюджетной политики Мурманской области.

Объектом исследования выступает бюджетная политика Мурманской области.

Теоретической и методологической основой исследования послужили труды классиков экономической теории, представителей различных научных школ, публикации современных отечественных экономистов по вопросам бюджетного процесса, управления государственным бюджетом и основам функционирования бюджетной политики.

В ходе исследования использовались методы и приемы: сравнения, построения аналитических таблиц, группировки, моделирования взаимосвязей, графического изображения.

Информационной базой исследования послужили положения отечественных и зарубежных научных исследований, тематических материалов периодических и фундаментальных изданий, материалы Финансового управления Мурманской области.

Структурно работа состоит из введения, двух глав, заключения, списка использованной литературы и приложений.

Глава 1. Теоретические аспекты бюджетного процесса и бюджетной политики

1.1. Сущность государственного бюджета и его роль в социально-экономическом развитии общества

Государственный бюджет представляет собой крупнейший централизованный денежный фонд, аккумулированный с помощью перераспределения национального дохода и расходуемый государством для осуществления своих функций [34].

В научных работах и публикациях по бюджетной системе термин «бюджет» содержит различные по своей природе понятия, такие как:

- форма образования и расходования денежных средств для обеспечения функций органов власти [17];

- основной централизованный фонд денежных средств [25];

- основной финансовый план государства; совокупность денежных отношений как финансовый регулятор [31].

Бюджет как экономическая категория обладает определенными специфическими чертами, которые выделяют его из системы финансовых категорий, - это отношения по поводу перераспределения национального дохода, общественное предназначение бюджета, проявление властных, императивных отношений.

Вопрос об определении понятия «государственный бюджет» является дискуссионным, в теории и практике существуют различные подходы к его трактовке.

Так, в одном из значений данный термин выражает совокупность особых сфер финансовых отношений, обусловленных существованием основного централизованного денежного фонда, соответственно в другом - форму практического использования бюджетных отношений, законодательное оформление соответствующего финансового документа и поэтому относится к надстроечным отношениям [38].

По нашему мнению наиболее точным является закрепленное в Бюджетном кодексе РФ определение бюджета, который понимается как форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления [2].

Таким образом, под бюджетом, исходя из критерия содержательности дефиниции, следует понимать централизованный фонд денежных средств, предназначенных для удовлетворения общественно значимых потребностей в целях повышения жизненного уровня населения.

Рассмотрим наиболее важные теоретические аспекты бюджета как экономической категории.

Прежде всего, необходимо рассмотреть его функции, основные из которых, на наш взгляд представлены на Рисунке 1.

Рис.1. Функции государственного бюджета

Более подробно представленные функции рассмотрены в Таблице 1.

Принципы построения бюджетной системы, сформулированные в Бюджетном Кодексе РФ, также должны быть наполнены новым социально-экономическим содержанием. Общая характеристика основных принципов бюджетной системы представлена в Таблице 2.

Таблица 1

Функции государственного бюджета

|

Функция |

Характеристика |

|

Перераспределительная функция |

связанна с варьированием величины национального дохода между производственной и непроизводственной сферами в территориальном и отраслевом разрезе |

|

Регулирующая функция |

включает первоочередное направление денежных средств на развитие приоритетных отраслей национальной экономики |

|

Социальная функция |

заключается в повышении жизненного уровня населения (снижение безработицы, рост размеров социальных пособий, снижение смертности и т. п.) |

|

Контрольная функция |

включает контроль общества за целевым расходованием бюджетных средств номенклатурой, за соблюдением установленных нормативов |

Остальные перечисленные в Кодексе принципы - равенства бюджетных прав субъектов Федерации и муниципальных образований, полноты отражения доходов и расходов, совокупного покрытия расходов, достоверности, подведомственности расходов, единства кассы — на самом деле или принципами не являются (они надуманны), или имеют технический характер [11].

Государственный бюджет может находиться в трех состояниях: сбалансированный бюджет, дефицит и профицит.

Бюджетный профицит – превышение доходов государства над его расходами, Правительство РФ направляет на развитие экономики, инноваций, для выплаты государственных трансфертов и для преждевременных выплат задолженности. Однако профицит может являться источником таких проблем для государства, как рациональное использование высвободившихся средств, создание стабилизационного фонда и выработка направлений и целей их последующего использования.

Вследствие превышения суммы затрат над доходами образуется бюджетный дефицит. Он имеет преимущественно негативные последствия, так как отрицательно сказывается на экономическом развитии страны. Дефицит бюджета покрывается бюджетными ссудами и кредитами, полученными от бюджетов других уровней бюджетной системы РФ, государственными займами, которые осуществляются путем выпуска ценных бумаг. Также многие цивилизованные страны покрывают бюджетный дефицит путем основной эмиссии денег.

Таблица 2

Принципы формирования государственного бюджета

|

Принцип |

Характеристика |

|

Принцип общественной значимости бюджета |

основывается в первую очередь на едином для всех звеньев бюджетной системы подходе к социальной направленности бюджета, ранжировании общественных потребностей по степени их значимости и обеспечении в соответствии с этим их различного финансирования. Этот принцип является основным, все остальные по отношению к нему будут производными |

|

Принцип единства бюджетной системы |

как единства бюджетного законодательства, организации и функционирования бюджетной системы и бюджетного процесса |

|

Принцип разграничения доходов и расходов между бюджетами |

означает определение полномочий органов власти по формированию доходов, установлению и исполнению расходных обязательств |

|

Принцип самостоятельности бюджета |

обязанность органов власти обеспечивать бюджетный процесс и эффективность использования бюджетных средств |

|

Принцип сбалансированности бюджета |

объем его расходов должен соответствовать суммарному объему доходов и поступлений из источников финансирования бюджетного дефицита |

|

Принцип результативности бюджета |

означает достижение социально значимых целей с минимальным отвлечением средств на непроизводительные расходы (содержание номенклатуры, национальная оборона и т. п.) |

|

Принцип прозрачности бюджета |

заключается в обязательной открытости для общества и средств массовой информации всех бюджетных процедур и этапов бюджетного процесса |

|

Принцип адресности и целевого характера бюджетных средств |

все бюджетные средства выделяются в распоряжение конкретных бюджетополучателей с указанием целей их использования |

|

Принцип минимизации издержек управления бюджетом |

расходы по управлению бюджетом должны быть сведены к минимуму |

Бюджетный дефицит образовывается из-за увеличения государственных расходов, связанных со структурным переустройством экономики, сокращением доходов государственного бюджета и коррупцией в государственном секторе.

Финансирование бюджетного дефицита подразделяется на долговое и денежное финансирование [28]. Долговое финансирование подразумевает выпуск прибыльных обязательств государства, располагающихся на фондовом рынке.

По истечении установленного срока они погашаются самим государством. Денежное финансирование означает, что для покрытия бюджетного дефицита правительство закупает кредиты ЦБ РФ. Имеется в виду эмиссия прибавочных денежных средств. Результатами подобной эмиссии являются:

- девальвация сбережений населения;

- отражение бюджетного дефицита;

- неуправляемая инфляция;

- отсутствие стимула для долгосрочных инвестиций.

В свою очередь, государственные займы более безвредны, чем эмиссия, но они также отрицательно воздействуют на национальную экономику. В данных обстоятельствах правительство добровольно размещает государственные ценные бумаги и выходит за пределы рыночной мотивации деятельности частных финансовых институтов.

Несмотря на то, что правительство организовывает полные стимулы для получения физическими и юридическими лицами государственных ценных бумаг, государственные займы, мобилизуя свободные средства на рынке ссудных капиталов, ограничивают вероятность приобретения кредита частными организациями.

Не следует забывать о том, что государственные займы также имеют и положительные стороны. Например, рынок государственных ценных бумаг может притягивать инвесторов, для которых другие секторы фондового рынка непривлекательны. Кроме того, государство может оказывать влияние на спрос и предложение на всем рынке ссудных капталов путем размещения на данном рынке ценных бумаг новейших государственных займов или выкупая преждевременно бумаги давних займов [28].

Наилучшим состоянием государственного бюджета принято считать сбалансированное. Лучшим вариантом обеспечения сбалансированности бюджета является разработка бездефицитного бюджета, в котором сумма расходов равна объёму доходов. Однако, в рамках реальной экономики это практически неосуществимо. В случае если избежать дефицита бюджета невозможно, даже исчерпав обычные источники финансирования, то для сбалансированности бюджета приходится прибегать к разным формам заимствований.

Сбалансированность бюджета достигается разными методами. Одни из них применяются при формировании бюджета, другие — при его исполнении [23].

Основные методы обеспечения сбалансирования бюджета представлены на рисунке 2.

Рис.2. Методы обеспечения сбалансированности бюджета

Благодаря исполнению бюджета сбалансированность достигается с помощью:

- введения процедуры санкционирования бюджетных расходов;

- соблюдения установленных лимитов бюджетных обязательств, которые осваиваются на поступающие доходы;

- применения механизма сокращения и блокировки расходов бюджета;

- мобилизации основных резервов увеличения доходов бюджета;

- применения бюджетных резервов.

Таким образом, сбалансированность бюджета — один из важнейших принципов создания и исполнения бюджета, который заключается в количественном соответствии расходных бюджетов источникам финансирования. Хотя достижение равенства доходов и расходов бюджета является довольно редким случаем в практике составления бюджетов, но его можно достичь путем сдерживания роста государственных расходов и установления в стране уровня налогообложения, который в достаточной мере покроет всех необходимые общественные потребности. Государство всегда должно стремиться к сбалансированности бюджета, ведь она ориентирована на поддержание финансовой стабильности, реальности и выполнимости бюджета, утвержденного на предстоящий год.

Роль государственного бюджета в социально-экономическом развитии общества заключается в том, что государственный бюджет является инструментом воздействия на развитие экономики. С помощью бюджета государство осуществляет перераспределение национального дохода и тем самым изменяет структуру общественного производства, влияет на социальные преобразования. В условиях осуществления хозяйственных реформ государство должно усиливать свои позиции в экономике путем изменения методов бюджетного воздействия на общественное производство.

Роль государственного бюджета в экономическом развитии общества является определяющей, средства государственного бюджета – главный источник финансирования структурной перестройки экономики, конверсии предприятий военно-промышленного комплекса, развития перспективных направлений в сфере производства, освоения новых территориально-производственных комплексов. Через государственный бюджет осуществляется процесс распределения и перераспределения ВВП и созданного национального дохода страны между отраслями народного хозяйства, регионами и социальными слоями населения.

Существует ряд объективных и субъективных факторов, которые определяют содержание бюджета. К ним относится характер производственных отношений и уровень развития производительных сил, оказывающих решающее воздействие на состояние бюджета.

Значение государственного бюджета в социальном развитии общества состоит в решении социальных проблем, которые заключаются в улучшении бюджетного финансирования учреждений социальной сферы, таких как просвещение, здравоохранение, социальное обеспечение, жилищное строительство. Так, рост доходов бюджета позволит увеличить расходы государства на социальные нужды и экономику.

Средства бюджетов являются основным источником финансирования социально-бытовой инфраструктуры государства. Многие отрасли социально-бытовой инфраструктуры представляют населению бесплатные услуги за счет общественных фондов потребления, которые в подавляющей части формируются из бюджетных средств. Снижение параметров экономического и социального развития регионов ведет к ухудшению показателей в целом по стране, что позволяет сформулировать следующий закон: чем выше уровень концентрации средств в центральном бюджете, тем ниже уровень экономического и социального развития общества. Отсюда причина тяжелого положения социальной инфраструктуры и отставания в обеспеченности населения необходимыми первоочередными социально-бытовыми услугами.

Таким образом, роль государственного бюджета, прежде всего, состоит в создании финансовой базы, необходимой для финансового обеспечения деятельности государственных органов и органов местного самоуправления.

1.2. Бюджетный процесс и механизм его организации: зарубежный и российский опыт

В условиях глобализации мировой экономики эффективное управление государственными и муниципальными финансами приобретает фундаментальное значение для всех стран с точки зрения обеспечения устойчивости национальных бюджетных систем, финансовой безопасности и устойчивого экономического роста. В связи с этим бюджетный процесс представляет собой ту ось, вокруг которой вращается система управления государственными и муниципальными финансами.

Именно этим и обусловлен весьма многогранный и многоаспектный характер содержания бюджетного процесса. Теоретической и методологической основой его организации при этом служат научные концепции об общественных финансах, в частности о государственных и муниципальных финансах, ведущим звеном которых является бюджетная система данной страны. Последняя, в свою очередь, функционирует как главная финансовая база деятельности государственных и муниципальных органов власти в сферах экономического и социального развития общества. В ходе организации бюджетного процесса выявляются возможные пути совершенствования управления всей бюджетной системой страны с помощью новых подходов и методов, базирующихся на системе современных теоретических, методологических концепций развития государственных и муниципальных финансов. Применительно к России, например, современный этап перехода к новому качеству роста экономики – модернизации и инновационному росту с фактическим началом активной государственной политики в области структурных экономических реформ (диверсификации экономики) – предъявляет новые прогрессивные подходы к организации бюджетного процесса, соответственно и к управлению государственной и муниципальной финансовой системой страны.

Бюджетный процесс – это совокупность следующих друг за другом этапов формирования и исполнения бюджетов, начиная с составления их проектов и заканчивая утверждением отчетов об их исполнении, подчиненных целям создания централизованных фондов денежных средств (государственных, муниципальных бюджетов и бюджетов государственных внебюджетных фондов) и их использования для финансового обеспечения функций и задач государства и органов местного самоуправления [10]. В соответствии с Бюджетным кодексом РФ (ст. 6) бюджетный процесс – регламентируемая законодательством Российской Федерации деятельность органов государственной власти, органов местного самоуправления и других участников бюджетного процесса по составлению и рассмотрению проектов бюджетов, утверждению и исполнению бюджетов, контролю за их исполнением, осуществлению бюджетного учета, составлению, внешней проверке, рассмотрению и утверждению бюджетной отчётности [2].

Контроль за достижением заданных целей и показателей осуществляется с помощью результатов деятельности подразделений, которые для целей бюджетирования структурированы в финансовую структуру компании и выделены в центры финансовой ответственности (ЦФО)

В компании выделены такие бизнес-процессы, которые учитываются в системе бюджетирования, как продажи, реклама и стимулирование сбыта, снабжение (закупка, транспортировка, таможенная очистка), складирование и хранение, обработка, транспортировка, управление. На основе выделенных бизнес-процессов предприятия строится система функциональных бюджетов.

В компании выделены следующие проекты развития, которые учитываются в системе бюджетирования:

Проекты развития бизнеса.

- Открытие новых товарных направлений

- Инвестиции в необоротные активы (капитальное строительство и перестройка, модернизация существующих объектов)

Проекты развития системы управления.

К проекту развития системы управления по решению Совета Директоров могут быть отнесены затраты, связанные с созданием/совершенствованием подсистем управления предприятия в т.ч. приобретение программного обеспечение и т.д.

Окупаемость инвестиций проекта развития не должна превышать более 5 лет. Для каждого проекта развития составляется бизнес-план проекта. Для проектов развития системы управления в обязательном порядке составляется бюджет проекта. На основе выделенных проектов развития компании строится система инвестиционных бюджетов.

На предприятии также выделяют 4 типа основных задач системы бюджетирования. Наглядно это предоставлено ниже в таблице 1.

Основными задачами системы бюджетирования являются:

1.Планирование финансово-экономического состояния компании на основании тенденций финансово-экономических показателей деятельности:

- Рентабельности продаж

- Объемов продаж

- Темпов роста

- Маржинальной рентабельности

- Оборачиваемости дебиторской и кредиторской задолженности

- Доли сбытовых и административных затрат в выручке

2.Согласование и утверждение плановых показателей компании:

- Постановка планово-экономических целей предприятия на основе стратегических целей компании

Таблица 1

. Основные задачи системы бюджетирования

Задачи системы бюджетирования предприятия Показатели Планирование финансово-экономического состояния компании на основании тенденций финансово-экономических показателей деятельности - Рентабельность продаж

- Объем продаж

- Темпы роста

- Маржинальная рентабельность

- Оборачиваемость дебиторской и кредиторской задолженности

- Доля сбытовых и административных затрат в выручке

Согласование и утверждение плановых показателей компании - Постановка планово-экономических целей предприятия на основе стратегических целей компании

- Расчет экономических показателей бюджета

- Утверждение бюджетов Закрепление финансовых полномочий и ответственности за участниками бюджетирования

- Финансовое структурирование компании по центрам финансовой ответственности

- Закрепление системы показателей деятельности центров финансовой ответственности

- Закрепление показателей финансовых результатов подразделений, активов подразделений, платежей и поступлений по подразделениям

Учет, анализ и контроль финансово экономического состояния компании - Подготовка фактической информации об исполнении бюджетов

- Корректировка бюджетов

- Расчет экономических показателей бюджета

- Утверждение бюджетов

3.Закрепление финансовых полномочий и ответственности за участниками бюджетирования

- Финансовое структурирование компании по центрам финансовой ответственности

- Закрепление системы показателей деятельности центров финансовой ответственности

- Закрепление показателей финансовых результатов подразделений, активов подразделений, платежей и поступлений по подразделениям

4.Учет, анализ и контроль финансово экономического состояния компании

- Подготовка фактической информации об исполнении бюджетов

- Корректировка бюджетов

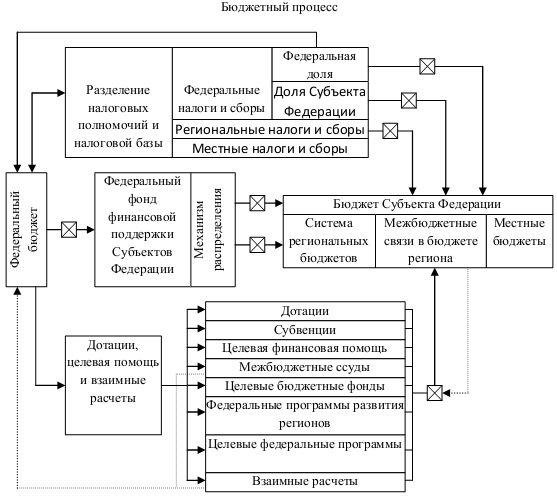

Общая структура бюджетного процесса в РФ и механизмы его организации представлены в Приложении 1.

Фактически бюджетный процесс государства в Российской Федерации имеет не только многоуровневое деление, но и достаточно сложный технологический процесс реализации. В соответствии с действующим законодательством, к бюджетам бюджетной системы Российской Федерации относятся:

- федеральный бюджет и бюджеты государственных внебюджетных фондов Российской Федерации;

- бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов;

- местные бюджеты, в том числе: бюджеты муниципальных районов, бюджеты городских округов, бюджеты внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга; бюджеты городских и сельских поселений [9].

Концептуально бюджетный процесс можно описать в форме адаптивного процесса, направленного на своевременное составление пакета документов, составляющих систему бюджетов требуемого уровня (Рисунок 3).

Рис.3. Концептуальная модель бюджетного процесса как непрерывного адаптивного процесса последовательных действий

Ядром адаптивного процесса является непрерывный процесс адаптации основных параметров доходов и расходов к требованиям внешней среды и реальному состоянию объекта бюджета.

Многоуровневый характер бюджетного процесса государства воплощается в концепции бюджетного федерализма, которая позволяет разграничить ответственность между различными субъектам государственного устройства и соблюсти принцип разделения полномочий. В соответствии с принципами бюджетного федерализма каждый бюджет имеет свои источники доходов и статьи расходов, однако зачастую собственных источников доходов бывает недостаточно для финансирования необходимых расходов. Для покрытия дефицита используются различные инструменты, позволяющие пополнить бюджет соответствующего уровня. Схематично сущность бюджетного федерализма представлена в Приложении 2.

Каждая стадия бюджетного процесса имеет свое назначение, и все они должны быть последовательно соблюдены в обозначенные законодательством сроки.

Бюджетный процесс от начала составления проектов бюджетов до утверждения отчетов об их исполнении может длиться более трех лет. Этот период называется бюджетным циклом. Практикуется также понятие бюджетного года, означающего время, в течение которого исполняется конкретный бюджет. Здесь теоретически возможны сроки от одного дня до нескольких лет. Известны месячные, квартальные, полугодовые, девятимесячные, годовые, трехлетние, пятилетние бюджеты и т.д.

Однако на практике в наибольшей степени распространен годовой бюджет государства, когда бюджетный год составляет 12 месяцев. Причём начинаться этот период может с любого числа любого месяца.

Так, в США бюджетный год длится с 1 октября по 30 сентября следующего года, в Японии, Канаде – с 1 апреля по 31 марта, в Швеции, Норвегии – с 1 июля по 30 сентября следующего года и т.д. В России бюджетный год приравнен к календарному, т.е. длится с 1 января по 31 декабря.

Бюджетный процесс в любой стране подразумевает определенный порядок и последовательность вступления в бюджетные отношения различных субъектов, являющихся участниками этого процесса, согласно их функциональному назначению и задачам, а также полномочиям, закреплённым за ними бюджетным законодательством.

Основные задачи организации бюджетного процесса, представлены в Приложении 3 [29].

Из определения содержания бюджетного процесса в РФ вытекает, что он регламентируется законодательством. В связи с этим следует особо отметить, что во всех странах мира общие правовые основы организации бюджетного процесса закреплены прежде всего в их конституциях, где определены главные участники этого процесса (парламент, президент, правительство, министерство финансов) и их основные полномочия.

Кроме того, бюджетный процесс регламентируют специальные законодательные и правовые нормативные акты: например, в РФ – Бюджетное послание Президента, Бюджетный кодекс, соответствующие федеральные законы, правовые акты местного самоуправления и др.

Нормы бюджетного права – это установленные и охраняемые государством правила поведения участников бюджетного процесса, выраженные в их полномочиях (юридических правах и обязанностях) [30].

Бюджетный процесс в разных странах мира, как показывает опыт его организации, имеет как общие черты, так и специфические особенности. Последние предопределены различиями в формах правления (президентская, парламентская и др.) и государственного устройства (унитарное, федеративное, конфедеративное государство), соответственно и различиями в бюджетном устройстве и бюджетной системе. Так, для федеративных государств характерно единство бюджетного процесса и одновременно его децентрализация.

Единство бюджетного процесса при этом определяется общностью принципов конституционно-законодательной базы его организации.

Важнейшим принципом организации бюджетного процесса, общим для всех стран независимо от разновидности организационной схемы, является обязательность утверждения парламентом или другим законодательным органом всех доходов и расходов соответственно государственного и муниципальных бюджетов.

Законодательные нормы многих стран при этом обеспечивают единство и сбалансированность бюджетных доходов и расходов, включение их в бюджеты в полном объеме.

Вместе с тем, как отмечалось, бюджетный год, составляющий во всех странах 12 месяцев, может начинаться с любого числа месяца и совпадать или не совпадать с календарным годом. Кроме того, в некоторых странах (ФРГ, РФ и др.) государственный бюджет, как правило, утверждается в форме единого законодательного акта. А в таких странах, как США, Великобритания, Канада, доходная и расходная части указанного бюджета разрабатываются и утверждаются как отдельные законодательные акты.

В странах с президентской формой правления, включая РФ, приоритет в организации бюджетного процесса принадлежит президенту, который выступает со своим ежегодным Бюджетным посланием. Принятые законы о бюджетах подлежат промульгации (подписанию) президентом.

В некоторых странах (например, в ФРГ) предусмотрена процедура контрассигнации, которая предусматривает промульгацию закона о бюджете, после чего этот закон публикуется в официальном издании.

Наконец, президент имеет право на отлагательное вето, применение которого влечет за собой возврат бюджетов на повторное рассмотрение и утверждение в парламенте.

Одной из ключевых процедурных норм организации бюджетного процесса является бюджетная инициатива. В соответствии с законодательством право бюджетной инициативы принадлежит высшему органу исполнительной власти – правительству (Великобритания, ФРГ и др.) или президенту (США, Франция, РФ и др.). Ни в одной стране парламент не имеет такого права: его функция – вносить поправки и утверждать законопроекты о бюджетах, предлагаемые правительством.

В подавляющем большинстве западно-европейских стран бюджетный процесс начинается в центральных министерствах за 11 – 13 месяцев до наступления бюджетного года. Это значит, что, если бюджетный год совпадает с календарным, бюджетный процесс начинается не раньше декабря года t – 1 и не позже февраля года t. Проект бюджета на год t + 1 представляется в парламент за 3 – 4 месяца до наступления нового бюджетного года, т.е. не раньше начала сентября и не позднее начала октября. Таким образом, правительство, как правило, тратит на формирование проектов бюджетов 8 – 9 месяцев.

В странах Западной Европы, где бюджетный год совпадает с календарным, график работы правительства над проектом бюджета в сильно упрощенном виде выглядит следующим образом (Приложение 4).

В РФ бюджетный процесс начинается за 10 месяцев до очередного финансового (бюджетного) года. В соответствии с Бюджетным кодексом РФ бюджетный процесс протекает по следующему приблизительному графику (Приложение 5).

Формирование бюджетов начинается с составления их проектов. Во всех странах, согласно законодательству, составление проектов бюджетов как первоначальная стадия бюджетного процесса – исключительная прерогатива исполнительного органа власти, т.е. правительства. Организация и технология этой работы в разных странах имеют много общего, и прежде всего общность состоит в децентрализованности подготовки проектов бюджетов. В ней участвуют все министерства и ведомства, которые разрабатывают свои финансовые планы и сметы доходов и расходов. При этом министерства и ведомства получают от министерства финансов контрольные цифры возможных бюджетных ассигнований, внутри каждого из них в эту деятельность вовлекаются различные подразделения, а их предложения в конечном счете обобщаются министром или руководителем ведомства. В свою очередь, бюджетные заявки с конкретными предложениями министерств и ведомств агрегируются министерством финансов.

Традиционный бюджетный процесс означает, что его участники (министерства, ведомства и другие участники) испрашивают, а скорее требуют столько же средств на очередной год, что и в текущем бюджетном году плюс еще поправка на рост цен и зарплат (в зависимости от уровня инфляции). Естественно, испрашиваются и дополнительные средства на очередной финансовый бюджетный (год) и плановый период (в условиях составления трехлетнего бюджета) по новым видам деятельности [20].

Часто бывает, что участники бюджетного процесса представляют списки пожеланий о получении дополнительных средств.

Такой порядок организации бюджетного процесса порождает давление снизу на министерство финансов в его бюджетной работе в части составления проектов бюджетов, и указанный процесс становится расходно-ориентированным.

Опыт значительного числа стран мира показывает, что при этой модели формирования бюджетов министерству финансов и правительству трудно долго противостоять такому давлению. Бюджетный процесс, в котором инициатива принадлежит бюджетополучателям и их министерствам (участникам бюджетного процесса), приводит к быстрому росту бюджетных расходов и налогового бремени, которые, в свою очередь, ведут к большому дефициту бюджета и нестабильности в перспективе развития государственных финансов. В расходно-ориентированном бюджетном процессе решения по отдельным деталям бюджета идут от части к целому. Такой бюджетный процесс обычно называется моделью формирования бюджета «снизу вверх».

Учитывая негативный опыт традиционного бюджетного процесса, многие западные страны в последние годы ввели новый порядок формирования госбюджета. Они реформировали бюджетный процесс и вместо движения «снизу вверх» формируют бюджет «сверху вниз». Это означает, что правительство начинает организовывать бюджетный процесс, в частности составление проектов бюджета, с определения бюджетно-политических целей или ограничений, таких как потребности в заимствованиях, уровень налогов, уровень инфляции, уровень расходов и т.д. [24]

Так, в Швеции с середины 90-х годов XX века бюджетный процесс имеет ярко выраженные черты движения «сверху вниз».

Шведское правительство, как, впрочем, и парламент, руководствуется ограничениями, рассчитанными на несколько лет и касающимися как финансовой экономии (сальдо), так и совокупных расходов государства. Такая модель организации бюджетного процесса повышает роль государственного регулирования в оздоровлении государственных финансов особенно в кризисных ситуациях, поскольку она помогает удерживать государственные расходы в разумных рамках, способствует устойчивому развитию национальной экономики и обеспечивает своевременное поступление доходов в бюджет.

Необходимо отметить, что модель формирования бюджетов «снизу вверх» по идее больше подходит к федеративным государствам. Например, в соответствии с Бюджетным кодексом РФ бюджетная система страны является трехуровневой (федеральный бюджет, региональные бюджеты и местные бюджеты), при этом все уровни самостоятельные, т.е. нижестоящие бюджеты не входят в вышестоящие бюджеты.

Это означает, что региональные органы государственной власти и органы местного самоуправления сами формируют и исполняют свои бюджеты.

Вместе с тем для составления федерального бюджета требуется, чтобы один из экземпляров проектов регионального и консолидированного бюджетов в обязательном порядке представлялся регионами в Министерство финансов РФ, т.е. в бюджетном процессе применяется, казалось бы, ярко выраженная модель «снизу вверх».

Однако на самом деле её применение в РФ носит формальный характер, поскольку региональные бюджеты (бюджеты субъектов РФ) формируются в недрах Министерства финансов РФ, а местные бюджеты – в недрах финансовых органов субъектов РФ.

Именно в Министерстве финансов происходит определение аккумулированной субъектами доходной части своих бюджетов, осуществляемых ими расходов из этих бюджетов, финансовых взаимоотношений между федеральным бюджетом и бюджетами субъектов РФ и т.д. Фактически бюджеты формируются по модели «сверху вниз», в результате чего налицо финансовая зависимость нижестоящих органов власти от вышестоящих органов.

В связи с вышеизложенным следует особо подчеркнуть, что ни одно правительство не может игнорировать целое (макро-уровень), принимая решения по деталям формирования бюджетов, соответственно и не может утвердить бюджетно-политические ограничения, не убедившись, что в рамках этих ограничений можно будет производить самые необходимые расходы. Это означает, что ни в одной стране не применяются модели бюджетного процесса «снизу вверх» или «сверху вниз» в чистом виде. Чтобы бюджетный процесс в целом мог выжить в политической среде, два подхода (две модели) к формированию бюджетов должны сойтись в некой компромиссной точке.

Формирование бюджетов не заканчивается только составлением их

проектов.

Оно получает свое логичное продолжение на второй стадии бюджетного процесса – стадии рассмотрения и утверждения проектов бюджетов, на которой после долгого детального обсуждения принимаются специальные законы (решения) об утверждении бюджетов на очередной финансовый (бюджетный) год и на среднесрочную перспективу [41].

Согласно законодательству рассмотрение и утверждение проектов бюджетов – исключительно прерогатива законодательных (представительных) органов власти, т.е. парламентов. Принятие парламентами законов (решений) об утверждении бюджетов придает им силу юридического закона, т.е. они становятся обязательными для исполнения в строгом соответствии с принятыми законами (решениями). Во всех странах мира необходимость рассмотрения и утверждения бюджетов проектов обусловлена тем, что первоначальная стадия бюджетного процесса, т.е. составление проектов бюджетов, лишь в небольшой степени означает, что фактически принимаются решения о том, каковы будут доходы и расходы бюджетов и что результат их исполнения будет именно таким. Большую часть доходов бюджетов, например налоговых поступлений, при составлении проектов невозможно точно определить заранее. Можно принять решение о правилах налогообложения и ставках различных налогов, но налоговая база, к которой они будут применяться, определяется в основном общественно-экономическим развитием, носящим, в свою очередь, многофакторный характер. То же самое, хотя и в меньшей степени, касается расходов бюджетов. Для расходов бюджетов, определяемых правилами предоставления средств, в частности трансфертов частным лицам, действует тот же принцип, что и для налогов: можно определить размер субсидий и условия их получения, но точное количество граждан, имеющих право на получение субсидий, трудно определить заранее, т.е. при составлении проектов бюджетов.

Ответы на вышеуказанные и другие вопросы при формировании бюджетов должны быть получены по мере возможности именно на стадии рассмотрения и утверждения их проектов. Кроме того, в ходе обсуждения проектов бюджетов в них вносятся многочисленные изменения и поправки, в результате чего уточняются некоторые параметры. Для окончательного решения этих вопросов, например в РФ, рассмотрение и утверждение федерального законопроекта о федеральном бюджете на очередной финансовый год и плановый период проходит в трех чтениях, процедуры и предметы ведения которых регламентированы Бюджетным кодексом РФ (ст. 199, 205, 206). Все это говорит о том, что конечная цель рассмотрения и утверждения проектов бюджетов – формирование реалистичных и хорошо структурированных бюджетов, исполнение которых представляется наиболее реальным и результативным.

Исполнение бюджетов, завершающая стадия бюджетного процесса, в разных странах мира определяется комплексом национальных, исторических, экономических и политических факторов, включающих в себя:

- историю и традиции государственного управления;

- организационную структуру правительства каждой страны;

- бюджетную и управленческую философию, в частности проводимый органами власти данной страны экономический и политический курс;

- функциональность, эффективность и развитие связанных функций государственного управления (таких, как системы внутреннего управленческого контроля или системы внешнего контроля);

- виды проблем, с которыми пытается бороться правительство данной страны (коррупция, низкая эффективность управления, ошибки в платежах доходов и финансировании расходов бюджетов);

- развитие в экономике связанных функций, таких как телекоммуникационная система, банковская система страны и др. [20]

В России установлена казначейская система исполнения бюджетов. Основная роль в процессе их исполнения принадлежит Федеральному казначейству, которое обеспечивает соблюдение принципа единства кассы. Это зачисление всех поступающих доходов и поступлений из источников финансирования дефицита на единый счет бюджетов и осуществление всех предусмотренных расходов с этого счета бюджетов. Осуществление бюджетных операций через счета Казначейства позволяет обеспечить полный учет и контроль каждого этапа исполнения доходов и расходов бюджетов.

Важную роль в организации исполнения бюджетов играют законодательная база и установленные соответствующие механизмы.

В Конституции РФ содержится положение, согласно которому Правительство РФ разрабатывает и представляет на утверждение Государственной Думы проект федерального бюджета, а затем обеспечивает его исполнение (ст. 114, глава 6) [1].

В дополнение к таким конституционным положениям обычной практикой является принятие дополнительных специальных законов и ряда подзаконных правовых нормативных актов, регулирующих процесс исполнения бюджетов. Применительно к России – это прежде всего бюджетное законодательство, в частности Бюджетный кодекс РФ, в котором исполнение бюджета выделено в специальный раздел (раздел 8) [2].

Необходимо отметить, что среди законодательных и правовых нормативных актов, регулирующих процесс исполнения бюджетов, основополагающим является закон о бюджете (основной финансовый закон). Данный закон в разных странах может иметь другое название в зависимости от юрисдикции, но он требует в обязательном порядке обеспечить исполнение бюджетов по доходам и расходам.

Основной ежегодный финансовый закон о бюджете либо эквивалентный ему законодательный акт, а также любые применяемые вспомогательные подзаконные документы (инструкции, положения и др.), регулирующие процесс исполнения бюджетов, определяют процедуры, которые требуется выполнять при поступлении доходов и выдаче разрешения на использование государственных бюджетных средств (финансирование бюджетных средств).

1.3. Бюджетная политика субъекта РФ: сущность, цели и задачи

Выполнение государством возложенных на него функций связано с наличием необходимых финансовых ресурсов. Это в свою очередь требует концентрации в бюджете части денежных средств, создаваемых в государстве. В ходе мобилизации в бюджет этих средств и их использования возникают финансовые отношения между государством, налогоплательщиком и получателем бюджетных средств. Эти отношения выстраиваются в соответствии с бюджетной политикой, от качества которой зависит их результативность.

В научной литературе дефиниция «бюджетная политика» используется авторами, однако следует констатировать, что она до сих пор не приобрела статуса категории. Более того, законодательные акты, в частности Бюджетный кодекс РФ, законы о федеральном бюджете, бюджетах субъектов РФ, нормативные правовые акты органов местного самоуправления не содержат определения данного термина. Поэтому возникает необходимость углубленной разработки теоретико-методологических и прикладных аспектов обоснования современной бюджетной политик и ее региональной составляющей, установления ее содержания и структуры, принципов формирования, стратегий и инструментов реализации.

Бюджетная политика предполагает определение целей и задач в области государственных финансов, разработку механизма мобилизации денежных средств в бюджет, выбор направлений использования бюджетных средств, управление государственными финансами, налоговой и бюджетной системой, организацию с помощью фискальных инструментов регулирования экономических и социальных процессов. В этом состоит социально-экономическая сущность бюджетной политики государства. На основании вышесказанного определим бюджетную политику государства как совокупность мероприятий в сфере организации бюджетных отношений с целью обеспечения его денежными средствами для выполнения своих функций [14].

Среди основных задач бюджетной политики государства, сформированных на основе целей, можно выделить следующие задачи представленные на Рисунке 4.

Рис.4. Задачи бюджетной политики государства

Бюджетная политика является ядром экономической политики государства и отражает все его финансовые взаимоотношения с общественными институтами и гражданами.

От качества федерального бюджета, заложенных в него параметров зависят и уровень социальной защиты граждан, и инвестиционные возможности государства, и степень влияния России на международной арене, и даже предпринимательская активность граждан.

Основными инструментами проведения государственной бюджетной политики выступают налоги, государственные расходы, трансферты, государственные закупки и госзаймы.

Эффективность функционирования бюджетной политики в существенной степени зависит от бюджетного потенциала, характеризующего потенциальную возможность аккумулирования финансовых ресурсов в бюджет. Наряду с этим следует выделять реальный бюджетный потенциал, который фактически способно организовать государство.

На основе категории бюджетного потенциала следует оценивать возможности реализации функций государства, включая функции государственного регулирования экономики. Рост и падение бюджетного потенциала сказывается на инвестиционной, социальной, оборонной, регулирующей функциях бюджета и всего государства. Как правило, в условиях экономического и финансового кризиса, происходит существенное уменьшение бюджетного потенциала, возникает большой разрыв между потенциальным и фактическим бюджетом, в основном в силу низкой собираемости налогов.

Бюджетная политика государства ориентируется на достижение уравновешенного бюджета, сбалансированного по государственным доходам и расходам на протяжении всего бюджетного периода.

Основные принципы бюджетной политики государства представлены на Рисунке 5.

Рис.5. Принципы бюджетной политики государства

При планировании бюджетной политики государство должно исходить из необходимости обеспечения финансовой и социальной стабильности. Предсказуемость бюджетной политики является основным фактором общей макроэкономической устойчивости.

Таким образом, экономическое содержание бюджетной политики представлено теми видами денежных отношений, которые возникают в процессе формирования доходов, финансирования расходов, организации межбюджетных отношений.

Бюджетная политика в области доходов увязана с фискальной (аккумулирующей) функцией.

Бюджетная политика в области расходов выполняет воспроизводственную, регулирующую, стимулирующую, социальную, стабилизационную функции.

Бюджетная политика в области межбюджетных отношений выполняет регулирующую и стимулирующую функции.

Фискальная (аккумулирующая) функция нацелена на обеспечение поступления доходов в бюджетную систему. Посредством данной функции реализуется главное предназначение бюджетной политики – формирование финансовых ресурсов государства, аккумулирование в бюджете средств для выполнения государственных программ.

Воспроизводственная функция предусматривает выделение бюджетных ассигнований конкретным бюджетополучателям на финансирование государственных и муниципальных услуг в соответствии с государственным заданием. Эффективность воспроизводственной функции при этом во многом зависит от исполнения принятых решений по доведению бюджетных средств до бюджетополучателей.

В области расходов регулирующая функции бюджетной политики проявляется в создании благоприятных условий для повышения конкурентоспособности и инвестиционной привлекательности региона через оказание поддержки из бюджета тем видам экономической деятельности, которые приоритетны для данного этапа развития, отдельным субъектам хозяйствования, установлении протекционистской политики.

Регулирующая функция в сфере межбюджетных отношений направлена на выравнивание бюджетной обеспеченности субъектов РФ через такие инструменты, как дотации, субвенции, субсидии, иные межбюджетные трансферты.

Стимулирующая функция проявляется в стимулировании контрциклических мер, позволяющих сгладить негативное воздействие конъюнктурных (краткосрочных) факторов, а также в создании условий для устойчивого долгосрочного экономического роста).

Социальная функция заключается в обеспечении равного доступа всем гражданам страны (независимо от территории проживания) к гарантированному уровню социальных услуг вследствие сосредоточения социальных функций на территориальном уровне и неравномерности развития регионов.

Стабилизационная функция сформулирована в первой половине ХХ века Р. Масгрейв. Бюджетная политика – это средство обеспечения высокой занятости, разумного уровня цен и соответствующего уровня экономического роста с учетом влияния на торговый и платежный балансы [27].

На наш взгляд, доктринальное определение дефиниции «бюджетная политика» должно синтезировать основные методологические положения названных подходов, а, именно:

- бюджетная политика – это деятельность государства по определению основных целей, задач и количественных параметров формирования доходов и расходов бюджета;

- бюджетная политика – это совокупность решений органов законодательной и

исполнительной власти в сфере бюджетных отношений;

- бюджетная политика – это деятельность участников бюджетного процесса по созданию оптимального механизма бюджетного регулирования;

- бюджетная политика – направлена на решение стратегических задач.

- бюджетная политика – инструмент макроэкономического регулирования.

Содержание региональной бюджетной политики наглядно раскрывает концептуальная схема формирования и реализации, представленная в Приложении 6.

Бюджетную политику региона определяет сложившийся на территории бюджетный потенциал, составными элементами которого выступают налоговый потенциал, неналоговый потенциал, безвозмездные поступления.

Структурными элементами бюджетной политики являются: бюджетная политика в области доходов, бюджетная политика в области расходов и бюджетная политика в области межбюджетных отношений.

Эффективность бюджетной политики в области доходов определяет уровень налогового администрирования налоговых и неналоговых доходов. Эффективность бюджетной политики в области расходов достигается за счет их оптимизации. Основной целью политики в сфере межбюджетных отношений должна стать гармонизация отношений между уровнями власти, повышение качества бюджетного менеджмента в субъектах РФ, в том числе за счет расширения практики учета результативности работы органов государственной власти субъектов РФ при принятии решений о предоставлении финансовой поддержки из федерального бюджета.

Основные факторы территориального развития, влияющие на эффективность сформированной бюджетной политики, классифицированы по группам, отражающим уровень территориального развития и, прежде всего, бюджетный потенциал.

Первая группа факторов характеризует природно-климатические условия, влияющие на место и роль региона в общественном разделении труда, определяет структуру доходов и расходов бюджета.

Вторая группа факторов дает представление о финансовом положении региона, включает факторы, характеризующие финансовое состояние региона, условия формирования доходной части бюджета и бюджетную обеспеченность субъекта РФ.

Третья группа факторов отражает инвестиционную активность организаций субъекта РФ, в конечном итоге формирующую инновационную составляющую бюджетной системы.

Четвертая группа факторов показывает уровень хозяйственной освоенности территории, свидетельствует о степени ее и экономического и инфраструктурного развития. В данном блоке выделяются такие факторы, как характер размещения производительных сил, транспортная доступность, концентрация производства на территории.

Пятая группа факторов свидетельствует о социальном развитии территории, которое характеризуется уровнем и качеством жизни населения, определяющим потребительский спрос на товары и услуги, инвестиционный спрос на жилье.

Шестая группа факторов – институциональные факторы – характеризует институциональное поле региона, дает представление о степени присутствия государства в формировании экономической активности в регионе, что позволяет учитывать влияние реализуемой на территории государственной региональной социально-экономической политики, включая программы социально-экономического развития федерального и регионального уровня.

Процесс формирования и реализации бюджетной политики проходит несколько стадий, каждая из которых имеет определенную цель, для реализации ее предусмотрены соответственно задачи.

Алгоритм разработки региональной бюджетной политики включает:

1. Продвижение общественного интереса в бюджетной сфере в плоскость официального признания. Инициируется разработка бюджетной политики на очередной год и плановый период и доказывается ее необходимость.

2. Формирование институционального поля. Институциональное обеспечение включает Конституцию РФ, Конституцию субъекта РФ, Бюджетное послание Президента РФ, Законы субъекта РФ.

3. Оценка состояния бюджетной политики за предшествующие периоды. Дается комплексная социально-экономическая характеристика региона в динамике за 3-5 лет по направлениям: уровень экономического развития, уровень социального развития, финансовое положение, экологическая ситуация. Анализ социально-экономических показателей дается в сравнении со средними по макрорегиону и по России в целом.

4. Выявление проблем в бюджетной сфере. На основе оценки состояния бюджетной политики за предшествующий период, осуществляемой на третьем этапе, выявляются существующие проблемы, недостатки в формировании доходов, финансировании расходов, организации межбюджетных отношений.

5. Определение потребности в бюджетных средствах. Определяется потребность в бюджетных средствах для обеспечения бесперебойного финансирования текущих расходных обязательств региона, погашения кредиторской задолженности.

6. Оценка возможных источников привлечения бюджетных средств, направлений и условий их использования. Оценивается возможность покрытия расходных обязательств за счет собственных средств и определяется размер заимствований.

7. Постановка приоритетных целей бюджетной политики. На основе оценки состояния бюджетной сферы в предыдущие периоды, позволившей выявить потребность в бюджетных средствах для покрытия расходных обязательств региона и позволившей оценить масштабы финансирования расходных обязательств счет собственных источников, определяются приоритетные цели бюджетной политики.

8. Формулировка задач бюджетной политики. Исходя из сформулированных приоритетных целей бюджетной политики определяются задачи бюджетной политики.

9. Выработка направлений бюджетной политики в соответствии с поставленными задачами. Определяются приоритетные направления бюджетной политики в области формирования доходов, финансирования расходов, построения межбюджетных отношений.

10. Установление взаимосвязи региональной бюджетной политики с социально-экономическим развитием региона. Проводится оценка взаимосвязи целей, задач и направлений региональной бюджетной политики, стратегических целей и тактических задач социально-экономической политики, региональной политики федерального центра.

В результате сопоставления целей бюджетной политики с целями и задачами социально-экономического развития региона, стратегических целей и тактических задач и механизмов социально-экономического развития регионов, механизмов развития регионов и институционально-закрепленных инструментов налоговой политики, бюджетных полномочий Российской Федерации и регионов по применению институционально закрепленных инструментов бюджетной политики делается вывод об адекватности поставленных целей и направлений региональной бюджетной политики современной экономической парадигме в рамках ультралиберальной рыночной экономики. При формировании критериев и структурированной системы показателей оценки эффективности взаимосвязей целей и задач социально-экономического развития регионов и бюджетной политики, формирование которых предусмотрено на седьмом и восьмом этапах методики, основной акцент сделан на учете целевых ориентиров, закрепленных стратегиями социально-экономического развития в регионах.

11. Выявление и оценка влияния факторов эндогенного и экзогенного характера на бюджетную политику. Эти факторы группируются по соответствующим критериям, отражающим уровень территориального развития и, прежде всего, бюджетный потенциал.

12. Корректировка региональной бюджетной политики. Корректировка бюджетной политики необходима в случае резкого изменения ситуации в экономической сфере.

Алгоритм реализации региональной бюджетной политики включает следующие этапы, представленные на Рисунке 6.

Рис.6. Алгоритм реализации региональной бюджетной политики

Ход реализации региональной бюджетной политики должен фиксироваться в дорожной карте. Дорожная карта – форма представления информации о проводимых изменениях, в которых будут определены четкая последовательность действий, сроки, ответственные за исполнение, необходимое организационное и ресурсное обеспечение.

Глава 2. Особенности бюджетного процесса и бюджетной политики в Мурманской области

2.1. Бюджетная система и бюджетный процесс в Мурманской области

Бюджетная система Мурманской области – основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая законодательством РФ совокупность федерального бюджета, бюджетов субъектов РФ, местных бюджетов и бюджетов государственных внебюджетных фондов.

Бюджетная система Мурманской области состоит из областного бюджета, бюджетов городских округов, бюджетов муниципальных районов, бюджетов сельских поселений и бюджетов городских поселений, которые образуют консолидированный бюджет Мурманской области.

Согласно ст.1 Закона Мурманской области от 11.12.2007 N 919-01-ЗМО «О бюджетном процессе в Мурманской области» - бюджетный процесс в Мурманской области - регламентированная законодательством Российской Федерации и законодательством Мурманской области деятельность органов государственной власти Мурманской области и иных участников бюджетного процесса в Мурманской области по составлению и рассмотрению проектов областного бюджета, бюджета Территориального фонда обязательного медицинского страхования Мурманской области, утверждению и исполнению областного бюджета, бюджета Территориального фонда обязательного медицинского страхования Мурманской области, контролю за их исполнением, осуществлению бюджетного учета, составлению, внешней проверке, рассмотрению и утверждению бюджетной отчетности [3].

Правовую основу бюджетного процесса в Мурманской области составляют Бюджетный кодекс Российской Федерации, федеральные законы и иные нормативные правовые акты Российской Федерации, регулирующие бюджетные правоотношения, законы и иные нормативные правовые акты Мурманской области, регулирующие бюджетные правоотношения, а также Закон Мурманской области от 11.12.2007 N 919-01-ЗМО «О бюджетном процессе в Мурманской области».

Проект закона Мурманской области об областном бюджете, закон Мурманской области об областном бюджете, годовой отчет об исполнении областного бюджета, ежеквартальные сведения о ходе исполнения областного бюджета подлежат официальному опубликованию. По проекту областного бюджета и годовому отчету об исполнении областного бюджета проводятся публичные слушания.

Участники бюджетного процесса в Мурманской области представлены на Рисунке 7

Рис.7. Участники бюджетного процесса Мурманской области

Областной бюджет и бюджет Территориального фонда обязательного медицинского страхования Мурманской области разрабатываются и утверждаются в форме законов Мурманской области.

Проект областного бюджета и проект бюджета Территориального фонда обязательного медицинского страхования Мурманской области составляются и утверждаются сроком на три года - очередной финансовый год и плановый период.

Финансовый год соответствует календарному году и длится с 1 января по 31 декабря.

Закон Мурманской области о бюджете вступает в силу с 1 января и действует по 31 декабря финансового года.

Проект областного бюджета составляется на основе Бюджетного послания Президента Российской Федерации, прогноза социально-экономического развития Мурманской области, основных направлений бюджетной и налоговой политики Мурманской области, государственных программ Мурманской области в целях финансового обеспечения расходных обязательств Мурманской области.

Расходные обязательства Мурманской области - обусловленные законом Мурманской области, иным нормативным правовым актом Мурманской области, договором или соглашением обязанности областного бюджета или действующего от его имени казенного учреждения предоставить физическому или юридическому лицу, иному публично-правовому образованию средства областного бюджета.

Расходные обязательства Мурманской области возникают в результате:

- принятия законов Мурманской области и (или) иных нормативных правовых актов Мурманской области, а также заключения Мурманской областью договоров (соглашений) при осуществлении органами государственной власти Мурманской области полномочий по предметам ведения Мурманской области;

- принятия законов Мурманской области и (или) иных нормативных правовых актов Мурманской области, а также заключения Мурманской областью договоров (соглашений) при осуществлении органами государственной власти Мурманской области полномочий по предметам совместного ведения;

- заключения от имени Мурманской области договоров (соглашений) казенными учреждениями;

- принятия законов Мурманской области и (или) иных нормативных правовых актов Мурманской области, предусматривающих предоставление из областного бюджета межбюджетных трансфертов в формах и порядке, предусмотренных Бюджетным кодексом Российской Федерации, в том числе субвенций местным бюджетам на исполнение расходных обязательств муниципальных образований в связи с наделением законами Мурманской области органов местного самоуправления Мурманской области отдельными государственными полномочиями Мурманской области;

- принятия законов Мурманской области и (или) иных нормативных правовых актов Мурманской области при осуществлении органами государственной власти Мурманской области переданных им полномочий Российской Федерации.

Составление проекта областного бюджета осуществляется Правительством Мурманской области.

Непосредственное составление проекта областного бюджета осуществляет финансовый орган Мурманской области.

В целях своевременного и качественного составления проекта областного бюджета финансовый орган Мурманской области имеет право получать необходимые сведения от государственных органов Мурманской области, органов местного самоуправления в Мурманской области.

Составление проекта областного бюджета основывается на:

- Бюджетном послании Президента Российской Федерации;

- прогнозе социально-экономического развития Мурманской области;

- основных направлениях бюджетной и налоговой политики Мурманской области;

- государственных программах Мурманской области.

Прогноз социально-экономического развития Мурманской области разрабатывается на период не менее трех лет в порядке, утвержденном Правительством Мурманской области.

Прогноз социально-экономического развития Мурманской области рассматривается и одобряется Правительством Мурманской области одновременно с принятием решения о внесении проекта областного бюджета в Мурманскую областную Думу.

Доходы бюджета прогнозируются на основе прогноза социально-экономического развития Мурманской области в условиях действующего на день внесения проекта закона Мурманской области об областном бюджете в Мурманскую областную Думу законодательства о налогах и сборах и бюджетного законодательства Российской Федерации, а также законодательства Российской Федерации, законов Мурманской области, устанавливающих неналоговые доходы областного бюджета.

В законе об областном бюджете должны содержаться основные характеристики областного бюджета, к которым относятся общий объем доходов областного бюджета, общий объем расходов областного бюджета, дефицит (профицит) областного бюджета, а также иные показатели, установленные Бюджетным кодексом Российской Федерации, Законом Мурманской области от 11.12.2007 N 919-01-ЗМО «О бюджетном процессе в Мурманской области» [3].

Губернатор Мурманской области вносит одобренные Правительством Мурманской области проекты законов Мурманской области об областном бюджете и о бюджете Территориального фонда обязательного медицинского страхования Мурманской области на рассмотрение Мурманской областной Думой не позднее 1 ноября текущего финансового года.

В случае если в очередном финансовом году и плановом периоде общий объем расходов недостаточен для финансового обеспечения установленных законодательством Российской Федерации и законодательством Мурманской области расходных обязательств Мурманской области, Губернатор Мурманской области вносит в Мурманскую областную Думу проекты законов об изменении сроков вступления в силу (приостановления действия) в очередном финансовом году и плановом периоде отдельных положений законов Мурманской области, не обеспеченных источниками финансирования в очередном финансовом году и плановом периоде.

В течение суток со дня внесения в Мурманскую областную Думу проекта закона Мурманской области об областном бюджете на очередной финансовый год и плановый период Председатель Мурманской областной Думы направляет указанный законопроект в комитет Мурманской областной Думы по бюджету, финансам и налогам для подготовки заключения о соответствии представленных документов и материалов требованиям статьи 23 Закона Мурманской области от 11.12.2007 N 919-01-ЗМО «О бюджетном процессе в Мурманской области» [3].

Совет Мурманской областной Думы на основании заключения комитета Мурманской областной Думы по бюджету, финансам и налогам принимает решение о принятии к рассмотрению Мурманской областной Думой указанного законопроекта либо о возвращении его Губернатору Мурманской области на доработку, если представленные документы и материалы не соответствуют требованиям статьи 23 Закона Мурманской области от 11.12.2007 N 919-01-ЗМО «О бюджетном процессе в Мурманской области» [3].

Доработанный законопроект со всеми необходимыми документами и материалами должен быть представлен в Мурманскую областную Думу в течение 10 дней со дня возвращения его на доработку и рассмотрен Советом Мурманской областной Думы в установленном настоящим Законом порядке.

Проект закона Мурманской области об областном бюджете на очередной финансовый год и плановый период, внесенный с соблюдением требований Закона Мурманской области от 11.12.2007 N 919-01-ЗМО «О бюджетном процессе в Мурманской области» [3], в течение трех дней со дня внесения направляется Председателем Мурманской областной Думы представительным органам местного самоуправления, в комитеты Мурманской областной Думы для внесения замечаний и предложений, а также в Контрольно-счетную палату Мурманской области для проведения экспертизы указанного законопроекта.

Ответственным за рассмотрение проекта закона Мурманской области об областном бюджете на очередной финансовый год и плановый период является комитет Мурманской областной Думы по бюджету, финансам и налогам.

Проект закона Мурманской области об областном бюджете на очередной финансовый год и плановый период включается в календарь рассмотрения вопросов Мурманской областной Думой во внеочередном порядке.

Профильные комитеты областной Думы в течение 22 дней со дня внесения в Мурманскую областную Думу проекта закона Мурманской области об областном бюджете на очередной финансовый год и плановый период готовят и направляют в комитет по бюджету, финансам и налогам заключения по указанному законопроекту и предложения о принятии или об отклонении представленного законопроекта, а также предложения и рекомендации по предмету первого чтения. При подготовке заключения профильного комитета осуществляется оценка учета мнения и предложений комитета, сформированных по результатам рассмотрения проектов государственных программ Мурманской области (предложений о внесении изменений в государственные программы Мурманской области).

Контрольно-счетная палата Мурманской области в течение 12 дней со дня внесения в Мурманскую областную Думу проекта закона Мурманской области об областном бюджете на очередной финансовый год и плановый период готовит и направляет в комитет по бюджету, финансам и налогам заключение по данному законопроекту.

На основании заключений профильных комитетов Мурманской областной Думы и Контрольно-счетной палаты Мурманской области комитет по бюджету, финансам и налогам готовит свое заключение по указанному законопроекту и представляет его на рассмотрение Мурманской областной Думы.

Мурманская областная Дума рассматривает проект закона об областном бюджете на очередной финансовый год и плановый период в трех чтениях.

Принятый Мурманской областной Думой закон Мурманской области об областном бюджете на очередной финансовый год и плановый период в течение 5 дней направляется Губернатору Мурманской области для подписания и официального опубликования не позднее пяти дней после его подписания.

Исполнение областного бюджета и бюджета Территориального фонда обязательного медицинского страхования Мурманской области обеспечивается Правительством Мурманской области.

Организация исполнения бюджетов возлагается соответственно на финансовый орган Мурманской области и Территориальный фонд обязательного медицинского страхования Мурманской области.

Далее проведем структурно-динамический анализ бюджета Мурманской области.

2.2. Структурно-динамический анализ бюджета Мурманской области

В Законе Мурманской области № 1809-01-ЗМО от 19.12.2014 г. «Об областном бюджете на 2018 год и на плановый период 2019 и 2020 годов» [4] предусмотрены следующие основные характеристики областного бюджета на 2018 год и на плановый период 2019 и 2020 годов, представленные в таблице 3.

Таблица 3

Основные параметры областного бюджета Мурманской области на 2018-2020 гг.

|

Показатель |

2018 год |

2019 год |

2020 год |

|---|---|---|---|

|

Общий объем доходов |

46238252,1 |

46059390,0 |

47169068,4 |

|

Общий объем расходов |

53074446,0 |

53987342,9 |

56711374,9 |

|

Дефицит |

- 6836193,9 |

- 7927952,9 |

-9542306,5 |

|

Верхний предел государственного внутреннего долга |

на 1 января 2018 года |

на 1 января 2019 года |

на 1 января 2020 года |

|

25233311,1 |

32650000,0 |

41492573,0 |

Как видно из представленной таблицы законопроектом предусмотрены доходы бюджета на 2018 год в сумме 46238252,1 тыс. рублей, на 2019 год - 46059390,0 тыс. рублей и на 2020 год - 47169068,4 тыс. рублей. Сведения об отклонениях в объемах показателей доходов законопроекта на 2018 год с утвержденными показателями доходов бюджета на 2017 год (в разрезе видов доходов) и дефицита отражены в Таблице 4.

Как видно из представленной таблицы планируемые доходы в 2018, 2019 и 2020 годах составят соответственно 102,2 %, 101,8 % и 104,3 % от ожидаемых доходов бюджета в 2017 году. При этом законопроектом предусмотрено снижение размера безвозмездных поступлений по сравнению с 2017 годом на 14,8 %, на 35,2 % и на 34,4 % соответственно. Динамика поступления доходов приведена в Приложении 7 и более наглядно представлена на Рисунке 8.

Таблица 4

Сведения об отклонениях в объемах показателей законопроекта на 2018 год по сравнению с утвержденными показателями бюджета на 2017 год в части формирования доходов областного бюджета (в разрезе видов доходов) и дефицита

|

№ |

Показатели |

Утверждено ЗМО на 2017 г. |

Законопроект на 2018 г. |

Отклонения |

||

|

тыс. руб. |

%% |

|||||

|

1. |

ДОХОДЫ, в том числе: |

44525553,0 |

46238252,1 |

1712699,1 |

3,8% |

|

|

1.1 |

Налоговые и неналоговые доходы |

37428808,7 |

39595858,8 |

2167050,1 |

5,8% |

|

|

1.1.1 |

Налоговые доходы |

36675541,7 |

38907076,4 |

2231534,7 |

6,1% |

|

|

налог на прибыль организаций |

11452801,1 |

13524757,8 |

2071956,7 |

18,1% |

||

|

налог на доходы физических лиц |

17824629,7 |

18459956,9 |

635327,2 |

3,6% |

||

|

налоги на товары (работы, услуги) |

1373042,6 |

1003162,0 |

-369880,6 |

-26,9% |

||

|

налоги на имущество |

4515390,8 |

4518380,7 |

2989,8 |

0,1% |

||

|

налоги, сборы, платежи за пользование природными ресурсами |

1479689,4 |

1365749,3 |

-113940,1 |

-7,7% |

||

|

государственная пошлина |

29988,1 |

35069,8 |

5081,7 |

16,9% |

||

|

1.1.2 |

Неналоговые доходы |

753267,1 |

688782,4 |

-64484,7 |

-8,6% |

|

|

доходы от испльзования имущества, находящегося в государственной и муниципальной собственности |

47587,8 |

59043,6 |

11455,8 |

24,1% |

||

|

платежи при пользовании природными ресурсами |

293762,2 |

240767,0 |

-52995,2 |

-18,0% |

||

|

доходы от оказания платных услуг и компенсции затрат государства |

234452,2 |

79056,6 |

-155395,5 |

-66,3% |

||

|

доходы от продажи материальных и нематериальных активов |

1840,8 |

69450,0 |

67609,2 |

3672,8% |

||

|

административые платежи и сборы |

1308,0 |

1329,6 |

21,6 |

1,6% |

||

|

штрафы, санкции, возмещение ущерба |

174312,0 |

239130,6 |

64818,6 |

37,2% |

||

|

прочие неналоговые доходы |

4,0 |

5,0 |

1,0 |

25,0% |

||

|

1.2 |

Безвозмездные поступления |

7096744,2 |

6642393,3 |

-454351,0 |

-6,4% |

|

|

безвозмездные поступления от других бюджетов бюджетной системы РФ, в том числе: |

6919242,1 |

6379950,9 |

-539291,2 |

-7,8% |

||

|

дотации |

3662003,5 |

3840580,3 |

178576,8 |

4,9% |

||

|

субсидии |

866049,3 |

47991,8 |

-818057,5 |

-94,5% |

||

|

субвенции |

1805908,1 |

1698463,1 |

-107445,0 |

-5,9% |

||

|

иные межбюджетные трансферты |

585281,1 |

792915,7 |

207634,6 |

35,5% |

||

|

безвозмездные поступления от государственных (муниципальных) организаций |

176502,2 |

260942,4 |

84440,2 |

47,8% |

||

|

прочие безвозмездные поступления |

1000,0 |

1500,0 |

500,0 |

50,0% |

||

|

2. |

РАСХОДЫ |

53464281,9 |

50074446,0 |

-3389835,9 |

-6,3% |

|

|

3. |

ДЕФИЦИТ (-) ПРОФИЦИТ(+) |

-8938728,9 |

-3836193,9 |

5102535,0 |

-57,1% |

|

Рис.8. Динамика доходов областного бюджета Мурманской области в 2015-2019 гг.

Налоговые и неналоговые доходы прогнозируются к поступлению на 2017 год в объеме 39595858,8 тыс. рублей, на 2018 год – 41005804,7 тыс. рублей, на 2019 год – 42050457,9 тыс. рублей, что соответственно на 2153501,7 тыс. рублей (на 5,8 %), на 3563447,6 тыс. рублей (на 9,5 %) и на 4608100,8 тыс. рублей (на 12,3 %) больше ожидаемого исполнения областного бюджета в 2015году.

Налоговые доходы предусмотрены законопроектом на 2017 год в размере 38907076,4 тыс. рублей, на 20168год – 40374379,6 тыс. рублей, на 2019 год – 41406939,3 тыс. рублей, что соответственно на 2231534,7 тыс. рублей (на 6,1 %), на 3698837,9 тыс. рублей (на 10,1 %) и на 4731397,6 тыс. рублей (на 12,9 %) больше ожидаемого исполнения областного бюджета в 2015 году.

Предполагаемая сумма выпадающих доходов областного бюджета от предоставления налоговых льгот в соответствии с законодательством Мурманской области в 2015 году планируется в объеме 1225,2 млн рублей, в том числе:

- по налогу на прибыль организаций – 0,2 млн рублей (по одному виду льготы);

- по налогу на имущество организаций – 1166,6 млн рублей (по шестнадцати видам льгот), в том числе 1027,1 млн рублей льготы, предоставленные на ликвидацию встречных финансовых потоков;

- по транспортному налогу – 58,4 млн рублей (по девяти видам льгот).