Опыт реформирования естественных монополий в разных странах (Опыт реформирования естественных монополий электроэнергетики и газовой промышленности за рубежом)

Содержание:

Введение

Среди множества актуальных проблем в области функционирования рынка и государственного регулирования экономики вопрос о целесообразности и результатах реформирования естественных монополий занимает важное место. В настоящее время реформирование уже коснулось таких отраслей как железнодорожный транспорт, газовая промышленность, электроэнергетика. На сегодняшний день можно привести как множество аргументов, свидетельствующих о необходимости реформирования в сфере естественных монополий, так и большое количество доводов против функционирования конкурентных отношений в этих секторах экономики.

С одной стороны, мероприятия по реструктуризации вертикально интегрированных компаний, которые являются монополистами в своей отрасли, должны создать на рынке свободную конкуренцию и этим привлечь в отрасль дополнительные вложения. С другой стороны, нельзя не обращать внимание на возможность непрогнозируемого роста цен и тарифов на произведенные данными монополиями товары и услуги. В таком случае может произойти процесс отмирания «невыгодных» (с точки зрения рынка) направлений деятельности внутри реформируемых отраслей, которых в России достаточно много.

Целью данной работы является исследование реформирования естественных монополий в разных странах.

Данная цель достигается посредством решения ряда задач:

- рассмотреть понятие естественной монополии;

- показать сферы деятельности субъектов естественных монополий;

- рассмотреть опыт реформирования естественных монополий в разных странах;

- предложить пути адаптации зарубежного опыта реформирования естественных монополий в России.

1 Теоретические основы функционирования естественных монополий

1.1 Понятие естественной монополии

Естественная монополия - компания, чье производство (транспортировка) из-за естественных технологических особенностей всегда прибыльнее, чем аналогичное производство двух или более фирм. Например, компания, построившая одну мощную ЛЭП, будет нести меньшие затраты, чем две, протянувшие конкурирующие линии. [8]

Единственная платная дорога к определенному населенному пункту позволяет ее владельцам получать монопольную прибыль от сборов за проезд. Национализация дороги и бюджетное финансирование расходов на ее содержание устраняют естественный монополизм, но уменьшается заинтересованность в эффективном использовании "ничейного" имущества. Ограничить монополизм и обеспечить конкуренцию между перевозчиками можно и при сохранении частной собственности и связанных с ней стимулов, если государство будет регулировать плату за проезд. Точно так же установление государством цены за транспортировку нефти по нефтепроводу ограничивает естественную монополию, позволяет сохранить конкуренцию и заключать двусторонние договоры между нефтедобытчиками и потребителями, избегая диктата транспортников.

Предприятие признается монополистом, если занимает доминирующее положение на рынке товара или услуги, не имеющей заменителей, или на рынке взаимозаменяемых товаров. Это положение позволяет ему усложнять доступ на рынок другим производителям, диктовать свои условия им и потребителям.

Доминирующим считается положение организации, если ее доля на рынке определенного товара превышает 65%. Из данного правила есть исключения:

- первое - положение не будет признано доминирующим, если предприятие сумеет доказать, что, несмотря на превышение 65-процентного лимита, его положение на рынке не является доминирующим;

- второе - положение предприятия считается доминирующим даже в том случае, если его доля на рынке определенного товара меньше 65%, если это доминирование выявлено антимонопольным органом государства, исходя из стабильности доли этого предприятия на рынке, из размера долей его контрагентов, а, кроме того, из ограниченности доступа на данный рынок новых конкурентов. [2]

При этом если доля предприятия на рынке определенного товара не превышает 35%, его положение не может быть признано доминирующим, а оно само монополистом.

В настоящее время отношения на рынках, признаваемых естественными монополиями, регулируются Федеральным законом от 17 августа 1995 г. N 147-ФЗ "О естественных монополиях".

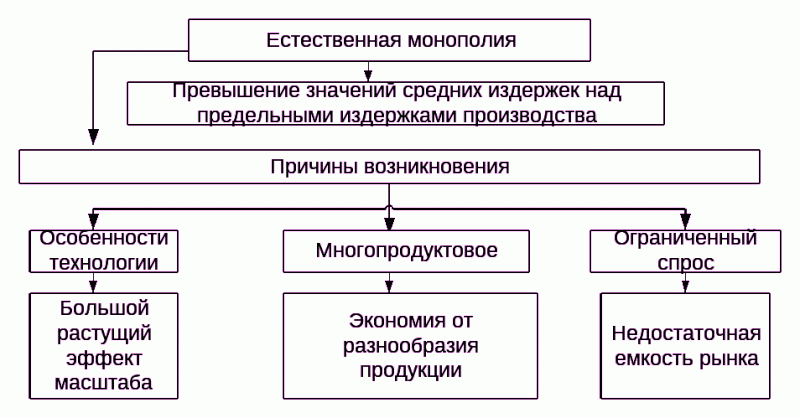

Естественная монополия означает такое состояние товарного рынка, при котором удовлетворение спроса на этом рынке эффективнее в отсутствие конкуренции в силу технологических особенностей производства (в связи с существенным понижением издержек производства на единицу товара по мере увеличения объема производства), а товары, производимые субъектами естественной монополии, не могут быть заменены в потреблении другими товарами, в связи с чем спрос на данном товарном рынке на товары, производимые субъектами естественных монополий, в меньшей степени зависит от изменения цены на данный товар, чем спрос на другие виды товаров.[1]

Она не только не будет препятствовать развитию экономики, но и являются для нее более выгодной и эффективной формой существования. Ситуация естественной монополии формируется по нескольким причинам: Одна фирма производит продукцию или услуги с меньшими средними затратами благодаря увеличенным объемам производства. Это позволяет уменьшить цену на конечный продукт, и для конечного потребителя такая ситуация оказывается намного более выгодной. В пример можно привести систему городского метрополитена или железных дорог: если в одном и том же направлении будут работать два перевозчика, доход каждого из них станет вдвое ниже, и из-за этого придется в два раза увеличить плату за проезд. Сложность входа на рынок нового предприятия с аналогичным предложением. К примеру, чтобы ввести еще одно предприятие, занимающееся водоснабжением города, придется прокладывать дополнительную водопроводную сеть. Это не только крайне затратно, но и бесполезно, так как получаемая прибыль даже в далеком будущем не окупит вложения. Ограниченный рыночный спрос. Товар некоторых поставщиков настолько специфичен, что для него более чем достаточно одного производителя. Если их станет больше, общая прибыль останется той же. В качестве примера можно назвать производство военной техники или атомных ледоколов: спрос на такую продукцию полностью зависит от государства, и в этой отрасли большее число производителей просто не выживет. Естественная монополия является максимально устойчивой: если искусственное монополистическое объединение может со временем распасться на несколько конкурирующих фирм, то отрасль естественной монополии будет очень долго оставаться неизменной. Перелом в ее работе может возникнуть только при появлении новых технологических решений или резком изменении спроса на рынке.

Для некоторых сфер естественных монополий характерен также сетевой характер организации рынка. Он означает, что монополией является не вся отрасль экономики, а лишь ее передающие "сети". Например, сеть железных дорог, сеть трубопроводов, сеть линий электропередач, система теплоснабжения.

Даже если цена на продукцию естественных монополий будет значительно увеличена, спрос останется прежним, и покупатели начнут экономить на приобретении товаров других групп. Естественная монополия в отрасли возможна только в том случае, если издержки на производство товаров и услуг одной фирмой будут ниже, чем если бы этим делом занимались две организации.

1.2 Сферы деятельности субъектов естественных монополий

Сами по себе сферы естественных монополий являются достаточно подвижными. Это означает, что по основным характеристикам естественной монополией можно назвать многие отрасли экономики. Но формально эти отрасли определяются только на уровне закона.

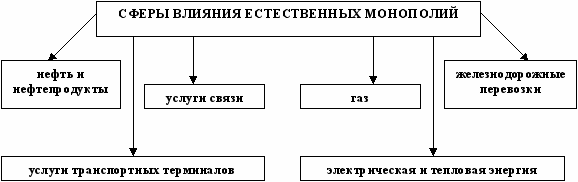

1. Железнодорожный транспорт.

В сфере железнодорожного транспорта полностью отсутствует внутриотраслевая конкуренция, что обусловлено особой организационной структурой. Параллельные железнодорожные линии контролируются одной и той же железной дорогой. Грузовые и пассажирские перевозки дальнего следования, как правило, выполняет один и тот же оператор.

Железнодорожный транспорт составляет основу транспортной системы России, он осуществляет около 85% грузооборота и около 40% пассажирооборота всех видов транспорта (без учета трубопроводного).

Современные проблемы: существенный износ основных производственных фондов и убыточность пассажирских перевозок в дальнем и пригородном сообщениях.

Железнодорожные перевозки состоят из большого количества разных услуг, которые подлежат самостоятельному регулированию (сборы за дополнительные услуги, связанные с перевозкой грузов, плата за перевозки пассажиров в дальнем следовании и прочее.).[21]

2. Услуги транспортных терминалов, портов и аэропортов.

Услуги транспортных терминалов - это производственные операции по приемке, перемещению и сдаче грузов. К ним относятся только те операции, которые неразрывно связаны с обслуживанием перевозчика грузов. Услуги портов и аэропортов близки по значению к услугам транспортных терминалов, они включают в себя производственные операции по обработке грузов, обслуживанию пассажиров, морских и речных судов, самолетов.

При наличии большого числа хозяйствующих субъектов, оказывающих услуги морских и речных портов, развитой конкуренции в этой отрасли не имеется. Порты, выделившиеся из государственных пароходств, занимают локальное доминирующее положение на рынке портовых услуг, обладают монопольным правом на портовые механизмы, устройства, территорию, выступают в качестве единственного арендатора государственного имущества.

Сложность регулирования услуг аэропортов предопределена общими проблемами гражданской авиации. Основной показатель объема транспортной работы в авиации - это пассажирооборот. За последние 10 лет он уменьшился в три раза, а число ежегодно перевозимых пассажиров уменьшилось в четыре раза. Гражданская авиация, являясь транспортом общего пользования, практически недоступна для широкого круга пользователей (услугами авиации пользуется не более 5% населения).

Состояние материально-технической базы критическое, т.к. 90% парка воздушных судов морально устарело. Рост цен на аэропортовые услуги (аэронавигационное обслуживание воздушных судов, обслуживание пассажиров в аэропортах, обеспечение авиационной безопасности в зоне аэропорта и пр.) значительно отстает от роста авиационных тарифов и не является определяющим фактором роста стоимости авиабилетов. Основное влияние на тарифы оказывают стоимость авиационного топлива, цены на техническое обслуживание и ремонт.

Государственное ценовое регулирование услуг аэропортов имеет целью приведение уровня аэропортовых сборов и тарифов к уровню экономически обоснованной себестоимости этих услуг. Это позволит сократить перекрестное субсидирование пассажирских перевозок за счет грузовых.

3. Услуги общедоступной электрической и почтовой связи .

В нефтяной промышленности трубопроводы подразделяются на магистральные ("главная труба") и промысловые.

Магистральный нефтепровод предназначен для транспортировки нефти из районов добычи или хранения до мест потребления (т.е. до нефтеперерабатывающего завода, перевалочных нефтебаз, пунктов налива). Кроме того, нефтепроводы различаются и по техническим показателям (величина рабочего давления в трубопроводе, его протяженность, наличие головных и промежуточных насосных станций и пр.).

Вместе с тем законодательного разграничения между этими трубопроводами пока нет. Применяются СНИПы и ГОСТы, в соответствии с которыми трубопроводы строились, но это вызывает ряд проблем. Например, трубопроводы, построенные как промысловые, со временем реконструируются и подпадают под все технические характеристики магистральных. Другая проблема - наличие в конкретном регионе только одного нефтепровода (например, промыслового). В такой ситуации деятельность его владельца тоже можно признать естественной монополией.[21]

5. Транспортировка газа по трубопроводам .

К сфере естественной монополии относится транспортировка газа и по магистральным, и по газораспределительным трубопроводам. Магистральные газопроводы входят в газотранспортную систему ПАО "Газпром" и предназначены для транспортировки газа от места добычи до газораспределительных сетей. В нашей стране 90% всего газа добывается на севере Западной Сибири, а основные потребители расположены в основном в европейской части. Единственно возможным способом доставки природного газа является трубопроводный транспорт.

В настоящее время устанавливаются тарифы на перемещение и передачу газа по магистральным газопроводам на территории Российской Федерации .

6. Услуги по передаче электрической и тепловой энергии.

Такие услуги представляют собой комплекс организационно и технологически связанных действий, обеспечивающих передачу электрической и тепловой энергии через технические устройства сетей в соответствии с техническими регламентами.

7. Услуги по оперативно-диспетчерскому управлению в электроэнергетике.

Оперативно-диспетчерское управление в электроэнергетике - это комплекс мер по централизованному управлению технологическими режимами работы технических устройств электростанций, электрических сетей и энергопринимающего оборудования потребителей электрической энергии с управляемой нагрузкой, осуществляемых в целях обеспечения надежного энергоснабжения и качества электрической энергии, соответствующих техническим регламентам и иным обязательным требованиям.

2 Опыт реформирования естественных монополий в разных странах

2.1 Опыт реформирования естественных монополий электроэнергетики и газовой промышленности за рубежом

В настоящее время актуальным представляется вопрос реформирования отраслей естественной монополии. Традиционно считалось, что отрасли естественной монополии, обладающие специфическими технологическими характеристиками, не могут быть приватизированы и должны находиться в собственности государства.

Электроэнергетика США подвергалась полномасштабной реструктуризации и регулированию в течение двух промежутков времени. Впервые этот процесс происходил в 1935—1948 гг., когда (в 1935 г.) был принят закон «О холдинговых компаниях коммунальных услуг», согласно которому все крупные энергетические и газовые компании были разделены, что должно было устранить основную часть злоупотреблений в этих отраслях. Можно отметить, что в 1920-х гг. 15 крупнейших холдинговых компаний контролировали 85% поставок электроэнергии в США. Выявленные злоупотребления включали в себя создание вертикалей власти для отделения собственности от контроля, завышение издержек, чрезмерно высокие тарифы на услуги, а также ситуации открытого финансового мошенничества.

Цель реформы была в том, чтобы сформировать отрасль, состоящую из отдельных независимых компаний, обслуживающих региональные рынки в соответствии с федеральным регулированием их тарифов.

Второй период регулирования относится к началу 1970-х гг. и, можно сказать, что идет до сих пор. Он был связан с ростом недовольства увеличивающимися тарифами на электроэнергию, сбоями в поступлении электроэнергии и отрицательными показателями работы энергетических компаний. Закон 1978 г. «О политике регулирования отраслей естественной монополии» раскрыл дверь для перехода от монопольного производства электроэнергии к более конкурентным формам отрасли.

Крупные промышленные клиенты в этот период оказались очень агрессивным в поисках доступа к новым источникам предложения электроэнергии. К примеру, их поиски привели к созданию газовых турбин комбинированного цикла, которые сократили и операционные, и капитальные издержки.

Это влияние крупных клиентов привело также к принятию в 1992 г. закона «Об энергетической политике» и нескольких законов штатов о дерегулировании. При этом первоначально только штаты, в которых затраты на электроэнергию оценивались как непомерные, были кандидатами на дерегулирование и стимулирование конкуренции, то к концу 2000 г. более половины штатов США приняли такие законы.

Закон 1992 г. сделал акцент на формирование конкурентного рынка на оптовом уровне поставок электроэнергии. Законы штатов направлены на формирование конкуренции в розничном направлении, в частности путем стимулирования выбора поставщиков на розничных рынках конечных потребителей. Развитие конкуренции на оптовых рынках должно привлечь в оборот организации по выработке электроэнергии различного вида, которые обслуживали как небольшие компании коммунальных услуг, так и отдельных крупных промышленных покупателей электроэнергии. Предполагалось развитие соперничества между традиционными видами выработки энергии, фирмами с новыми технологиями, торговыми агентами и другими агентами формируемого рынка, которые выступали в роли покупателей на оптовом рынке электроэнергии и перепродавали ее местным компаниям или крупным промышленным клиентам. Розничная конкуренция должна была развиваться с включением в нее всех видов розничных клиентов, у которых сформировался бы выбор между конкурирующими производителями или альтернативными источниками энергии. Покупатели должны были напрямую иметь дело с производителями и договариваться о транспортировке через имеющиеся электрические сети.[9]

В 1980-х гг. в мире активно велись процессы преобразования газовой отрасли, направленные на формирование рынка газа. Базис реформирования рынка газа был в следующем. Газовая отрасль включает в себя четыре вертикально взаимосвязанных элемента: добыча газа, транспортировка газа по магистральным трубопроводам, распределение по сетям местных фирм, доставка до конечного потребителя. Добыча газа не имеет черт естественной монополии, а передача и распределение газа обладают явственно выраженными характеристиками естественной монополии. В результате передача и распределение газа в ходе реформы остаются регулируемыми направлениями.

Например, в США и Канаде добыча и транспортировка газа исторически отделены друг от друга. Фирмы, владеющие газопроводами, не имеют мощностей по добыче газа, а добывающие фирмы, в свою очередь, не становятся владельцами газопроводов. В этих странах все магистральные газопроводы находятся во владении частных газовых компаний или совместных предприятий. Фирмы по распределению газа (ГРО) действуют отдельно от газопроводов и не добывают газа. Они получают газ из магистральных газопроводов и распространяют его только на местном рынке.

В большинстве стран Европы можно наблюдать другую картину. Газопроводы принадлежат и интегрированы в работу доминирующей газовой компании (которая часто бывает государственной или под полным контролем государства). Такие внутренние газопроводные линии в Бельгии, Болгарии, Дании, Италии, Франции, России, Польше, Румынии, до реформирования — в Великобритании. По этой же схеме - вертикально интегрированные компании с высокой (до 100%) долей государства - сформировались системы в газовых отраслях стран Южной Америки.

В таблице 1 показаны существенные различия в структуре газовых рынков: по количеству производителей и распределителей газа (в США тысячи добывающих компаний и десятки фирм магистральных трубопроводов, в то же время в Европе число производителей и магистральных линий невелико), по основной форме собственности (частная во всех звеньях газовой системы США, смешанная на разных уровнях в Голландии, Бельгии, практически государственная во Франции,), по степени вертикальной интеграции (слабая — в США, Нидерландах, Бельгии; сильная — во Франции; средняя в Германии и Италии до реформирования была очень сильна в Великобритании;).[9]

Таблица 1

Международные различия в структуре газовой отрасли

|

Страна |

Производство |

Транспортировка |

Распределение |

|

Великобритания |

Нефтяные компании, British Gas, всего 50-60 производителей |

British Gas (до 1997 г.) BG Trans Co (с 1997 г.) |

British Gas (до 1997 г.) Centrica (с 1997 г.) |

|

Франция |

ELF |

Gas de France (госуд.) |

Gas de France и 15 ГРО |

|

Италия |

AGIP (ENI) |

SNAM (ENI) (госуд.), Edison, SGM |

Муниципалитеты, Italgas (всего 813 ГРО) |

|

Нидерланды |

NAM, Mobil, ELF, Placid и т.д. |

Gasunie (частно-госуд.) |

Муниципалитеты (всего 35 ГРО) |

|

Бельгия |

- |

Distrigaz (частно-госуд.) |

4 государственные и 19 смешанных ГРО |

|

Германия |

BEB, Wintershall, Mobil - всего 18 производите-лей |

Ruhrgas, BEB, Wintershall и еще 16 компаний |

Муниципалитеты (всего 673 ГРО) |

|

США |

40 крупнейших производителей, в итоге –более 8000 |

44 магистральных газопровода |

Сотни ГРО |

Учитывая столь существенные отличия, процессы реформирования газового рынка предполагали осуществление разного вида преобразований. Данные преобразования очень различаются по степени радикальности и по формируемой в процессе преобразований схемы функционирования газовой отрасли.

В США, где различные уровни технологического процесса добычи, транспортировки и распределения газа были изначально обособлены, либерализация газового рынка была в отказе от регулирования цен добывающих компаний (цены «у скважины») в 1978 г., и «разделении» (завершившемся к 1992 г.) деятельности фирм, владеющих газопроводами. Под «разделением» понимается отделение функции транспортировки от функции поставщика в работе газопроводов. Все покупатели получили право приобретать газ самостоятельно у газодобывающих предприятий, а затем транспортировать его себе, оплачивая лишь транспортный тариф. Владельцам газопроводов было разрешено участвовать в нерегулируемом газовом бизнесе только через свои филиалы, которые финансово, организационно и функционально отделены от их транспортного бизнеса. Транспортировка, предоставляемая всем покупателям на равных условиях, оплачивается по двухсоставному тарифу, при этом, общая плата за доступ покрывает все постоянные затраты газопровода, а цена за транспортировку кубометра газа — только переменные издержки непосредственно на транспортировку. Транспортные договора можно перепродавать на вторичном рынке. Электронные бюллетени, доступные всем участникам рынка, содержат всю необходимую информацию о ценовых заявках на поставку газа, имеющихся мощностях и сделках.

В Европе газовая отрасль традиционно отличалась более жесткой степенью вертикальной интеграции. По этой причине внедрение конкуренции на европейские рынки требует не только разделение отдельных функций в деятельности газовых фирм, но и организационного расчленения самих компаний, с выделением транспортной составляющей. Стандартным примером внедрения конкуренции на рынки, первоначально полностью контролируемые вертикально интегрированной компанией, служит реформирование, осуществленное в Великобритании.

Важным этапом преобразований стало принятие ЕС в мае 1998 г. Директивы о либерализации газового сектора, которая вступила в силу с августа 2000 г. Директива определяет направление поэтапной либерализации рынков газа. На начальном этапе Директива предписывает поставлять не менее 20% газа в рамках конкурентного рынка, предоставив право отбора поставщика и доступ к сетям передач крупнейшим клиентам (с объемом потребления не менее 25 млн м3/год). К 2005 г., согласно Директиве, к сфере конкурентного рынка должно относиться не менее 28%, включая покупателлей с годовым объемом поставок не менее 15 млн м3/год.

В итоге, к 2008 г. целевые показатели составляют 33% рынка и покупателей с общегодовым объемом потребления не менее 5 млн м3/год. Несмотря на то, что большинство стран Европы превосходит установленные индикаторы реформирования, проблемы с фактическим развитием конкуренции на рынке газа сохраняются. Факт, что крупные покупатели формально получают право выбора поставщика, часто не означает, что они этим правом могут воспользоваться. Рреформирование наталкивается на целый спектр проблем, важнейшими из которых служат режим доступа третьей стороны и долгосрочные договора типа take-or-pay (когда транспортная компания, выполняющая одновременно функции поставщика, заключает с производителем газа договор на приобретение и оплату газа в будущем, вне зависимости от потребности в его фактическом использовании).

Доступ третьей стороны к магистральным газопроводам предполагает, что их владелец выполняет роль транспортного предприятия, предоставляющего соответствующий набор услуг. В качестве транспортных активов, к которым требуется предоставлять доступ, выступают наземные и подводные газопроводы, терминалы, получающие сжиженный природный газ, распределительные сети, хранилища, уменьшающие давление газа, смесительные установки и другое. Сторонами, на которые возлагается обязанность предоставлять доступ, могут быть газопроводные компании, распределительные предприятия и, что может быть реже, производители газа. Важная проблема в связи с доступом третьей стороны состоит в отсутствии для владельца транспортных или других основных для газоснабжения мощностей стимула предоставлять доступ на равной основе в том случае, если он к тому же может выполнять функции поставщика газа.

Европейская Директива определяет два потенциальных варианта предоставления доступа третьей стороне: «переговорный» и «регулируемый» режим. Основная часть стран в Европе (Великобритания, а также Италия, Ирландия, Швеция, Дания, Финляндия, Испания, Люксембург) применяют «регулируемый» режим, когда правила предоставления доступа третьей стороне определяются подробно сформулированными нормами. «Переговорный» режим применяют Австрия и Германия. В Германии выходящие на рынок фирмы должны провести переговоры с операторами газовых сетей в рамках Пакта о совместной деятельности. В Бельгии сначала был принят «переговорный» режим, однако в настоящее время страна переходит на «регулируемый» режим. В Голландии и Франции используется смешанный вариант «регулируемого» и «переговорного» режима.

Уровень разграничения транспортной и торговой сферы в Европе также значительно отличаются. Директива при этом налагает определенные минимальные требования, в виде разграничения отчетности по выполнению торговых и транспортных операций. Основная часть европейских стран (за исключением Дании, Испании, Италии, Великобритании, Голландии и Ирландии) предполагает ограничиться выполнением этих условий. При этом вопрос о разграничении функций торговой и транспортной компании имеет важное значение для создания стимулов выполнения требований о предоставлении доступа третьей стороне на равных условиях.

В странах Латинской Америки наиболее решительно преобразован газовый сектор в Аргентине, где одновременно производилось дерегулирование цен на газ, вертикальное разделение и приватизация газовых предприятий. По ряду оценок, одновременное изменение и организационной структуры, и собственника фирмы позволили произвести вертикальную дезинтеграцию менее болезненно, чем в Великобритании, поскольку в ходе реформы происходило активное перераспределение и реальных, и формальных полномочий, создание новых «групп воздействия» в газовой отрасли, различие интересов которых в результате и обеспечило фактическое вертикальное разделение. В Мексике, наоборот, сохраняется регулирование цен на газ, вертикальная структура компании, однако на строительство новых линий выдаются лицензии для формирования конкуренции среди магистральных газопроводов.

2.2 Реформирование железнодорожного транспорта за рубежом

В течение довольно продолжительного периода времени наиболее эффективным методом управления предприятиями железнодорожного транспорта считалось прямое государственное управление. Однако, начиная с конца 80-х годов 20 века, традиционные способы и подходы к управлению и развитию железными дорогами изменились. Именно в этот промежуток времени идея передачи в частные руки государственных монопольных предприятий становится очень востребованной. К основным причинам изменения подходов к управлению железными дорогами и необходимости реформирования на тот период, можно отнести неэффективную деятельность государственных предприятий в сфере железнодорожного транспорта в большинстве европейских стран. Низкая эффективность работы железнодорожных монополий проявлялась в том, что их финансовое состояние постепенно ухудшалось, несмотря на то, что государство выделяло значительные средства из бюджета.

Однако, даже при наличии примеров неэффективной деятельности государственных железнодорожных монополий, представляется весьма затруднительным дать четкий ответ - в какой форме следует преобразовывать деятельность в железнодорожной сфере: в виде монополии, находящейся в государственной собственности или же в форме частных конкурирующих железнодорожных компаний. При этом, можно отметить, что как в случае государственной монополии, так и у частных компаний имеются свои позитивные и негативные аспекты. Например, если в качестве главного критерия эффективности рассматривать результаты финансово-хозяйственной деятельности, можно отметить, что прибыль государственных железных дорог обычно существенно ниже, чем у частных фирм.

С другой стороны, именно государственные железнодорожные монополии владеют достаточными материальными и финансовыми ресурсами, необходимыми для развития транспортной инфраструктуры, внедрения инноваций, без которых стабильное развитие отрасли вряд ли возможно. Например, только государственные железнодорожные предприятия с помощью имеющейся научно-исследовательской базы проектируют и вводят в эксплуатацию новые современные типы поездов и вагонов, осуществляют эксплуатацию специализированных линий.

Далее, не следует забывать о том, что государственные железнодорожные монополии берут на себя затраты, связанные с реализацией менее выгодных, а часто и нерентабельных пассажирских перевозок. Именно при низкой рентабельности этих перевозок частные железнодорожные компании стремятся избежать участия в этих секторах и стараются занять те сегменты рынка, которые в дальнейшем будут приносить им высокие доходы.

Рассмотрим теперь, какие основные модели применялись для реформирования государственных железнодорожных монополий в разных странах.

Фактически первая полноценная реформа железных дорог была проведена в Швеции в конце 1980-х гг. Реформа была начата с того, что железнодорожная монополия («Государственные железные дороги Швеции») была разделена на два сектора: инфраструктурный и эксплуатационный. Для этого были созданы две компании, одна из которых занималась решением вопросов развития и поддержания железнодорожной инфраструктуры (Banverket), а другая - осуществляла грузовые и пассажирские перевозки (Statens Jarnvagars). В рамках такой системы инфраструктурная компания отвечала за управление всем комплексом железнодорожных коммуникаций и производств, занималась вопросами реконструкции и модернизации железнодорожной сети, а также предоставляла инфраструктуру и коммуникации в пользование эксплуатационным компаниям за фиксированную плату. Полученные средства использовались, главным образом, на покрытие общественно значимых затрат (например, на обеспечение безопасности движения, инвестиции в основной капитал, защиту окружающей среды). При этом, поскольку получение прибыли не было основной целью деятельности инфраструктурной компании, то совокупные расходы по содержанию сетей не полностью покрывались за счет ее собственных доходов. Оставшаяся часть инфраструктурных расходов (около 26 %) покрывалась за счет субсидий от государства. Эксплуатационная компания функционировала как коммерческое предприятие, основной целью которой было получения прибыли от своей деятельности. По социально значимым, но низкорентабельным перевозкам часть расходов компенсировались за счет средств государственного бюджета. Реформирование железных дорог продолжилось в 2001 г., когда на базе эксплуатационной компании были созданы отдельные фирмы, специализирующиеся на различных видах деятельности (грузовые перевозки, пассажирские перевозки, управление железнодорожной недвижимостью, техническое обслуживание.[7]

Процесс реформирования железных дорог Германии начался в 1994 г., когда было создано акционерное общество «Железные дороги Германии» (Deutsche Bundesbahn AG). Далее, в рамках данного предприятия были выделены инфраструктурный и эксплуатационный сектора. На втором этапе (с 1998 г.) был проведен процесс выделения самостоятельно действующих хозяйствующих субъектов, причем разделение на отдельные компании проводилось по признаку специализации. Так, в рамках железнодорожного холдинга был создан ряд акционерных компаний : DB Regio (региональные перевозки), DB Cargo (грузовые перевозки), DB Netz (управление инфраструктурой) и др. При этом созданные акционерные компании, получили возможность самостоятельно оказывать транспортные услуги. В результате реформ железных дорог Германии удалось достичь не только существенного изменения экономических показателей (увеличения объемов пассажироперевозок и снижения совокупных затрат), помимо этого удалось решить проблему технического перевооружения, а также погашения обязательств перед кредиторами. Следует, однако, отметить некоторые трудности, возникшие в ходе выполнения реформы. Так, существенным негативным последствием явилось то, что частные транспортные компании, вышедшие на рынок, в основном заинтересованы только в оказании рентабельных услуг. В то же время в секторе грузовых перевозок успешная реализация реформы возможна только при условии привлечения сторонних железнодорожных операторов (особенно эта проблема актуальна в угледобывающих районах Германии). Вдобавок к этому, железнодорожный транспорт еще не в полной мере привлекается к участию в смешанных типах перевозок, что ослабляет позиции железных дорог по сравнению с другими участниками транспортного рынка. В целом, несмотря на некоторые недоработки, реформу железных дорог в Германии можно считать весьма успешной.

При обзоре существующих методов и моделей реформирования железнодорожного транспорта, нужно четко осознавать, что не всегда подобные процессы приводят к положительным результатам. В качестве основных целей проведения реформы железнодорожного транспорта в Великобритании можно рассматривать снижение издержек и улучшения качества услуг. Кроме этого, до начала реформы железные дороги показывали весьма негативные результаты деятельности. Так, за 40 лет в общем объеме грузовых перевозок доля железных дорог снизилась с 40% до 7%, а в пассажирских - с 17% до 5% . Снижение объемов перевозок одновременно с увеличивающимися затратами сделало государственное предприятие «Британские железные дороги» (British Railroads) убыточным. Вследствие этого в 1993г. был принят закон «О железнодорожном транспорте», который лег в основу программы приватизации железных дорог Великобритании. Началом реорганизации железных дорог можно считать разделение государственного предприятия «Британские железные дороги» (British Railroads) на сектора инфраструктуры и эксплуатации. Инфраструктурный сектор был передан в управление компании Railtrack, которая начала функционировать как коммерческое предприятие. Кроме того, государство дополнительно оказывало финансовую помощь инфраструктурному комплексу путем целевых выплат на строительство и реконструкцию железнодорожных коммуникаций. Все остальные расходы компания Railtrack должна была финансировать за счет доходов, получаемых в виде платы за пользование инфраструктурой или от сдачи в аренду недвижимого имущества, а не за счет государственных дотаций. Что касается эксплуатационного сектора, то в результате реформы все подразделения, занимавшиеся ранее в British Railroads грузовыми и пассажирскими перевозками, были приватизированы и разделены на несколько групп частных компаний. Выход на рынок новых компаний-перевозчиков осуществлялся с помощью приобретения франшиз сроком на 7 лет и более. Выдачей франшиз на пассажирские перевозки занималась специализированная служба OPRAF (The Office of Passenger Rail Franchising), созданная при министерстве транспорта. Она выступала как заказчик пассажирских перевозок, который устанавливал цены и тарифы на оказываемые услуги, а также предоставлял дотации по социально значимым и низкорентабельным перевозкам. Итоги реформы железных дорог в Великобритании нельзя оценивать позитивно, поскольку многие приватизационные мероприятия не только не улучшили, но напротив намного усложнили деятельность железных дорог. Так, в результате реформы образовалась сложная структура с громоздкой системой взаимодействия между участниками рынка. Кроме того, в соответствии с принятой схемой приватизации, компания Railtrack не получила полных прав собственника железнодорожной инфраструктуры. Это привело к тому, что на деятельность компании накладывалось большое количество ограничений и запретов, которые впоследствии привели к ее убыточности. Впоследствии, чтобы хоть как-то исправить сложившуюся ситуацию британское правительство в 2000г. обратилось в Верховный Суд с просьбой о разрешении введения внешнего управления компанией Railtrack. После этого, руководство компании перешло в руки специально созданного консорциума с участием как государственного, так и частного капитала. Позже акции компании были полностью выкуплены государством и, таким образом, железные дороги в Великобритании опять перешли под полный государственный контроль. [7]

Процесс перехода железнодорожного транспорта из государственной собственности в Японии начался в 1987 г. Отличительной особенностью процесса реструктуризации в этой стране стал отказ от выделения внутри железных дорог двух секторов -инфраструктурного и эксплуатационного.

Прежде всего, здесь ставилась задача создания на рынке оптимального количества железнодорожных предприятий. Согласно плану приватизации предполагалось, что на базе государственной железнодорожной компании («Kokutezu») должны быть созданы шесть пассажирских и один грузовой железнодорожный оператор. Разделение на отдельные предприятия проводилось исходя из нескольких предпосылок. Во-первых, компании были разделены по региональному признаку. Кроме того, при создании новой структуры железнодорожного рынка брали во внимание среднегодовую доходность той или иной линии. Таким образом, были созданы региональные железнодорожные компании: JR East, JR Central, JR West, JR Hokkaido JR Shikoku, JR Kyushu. Кроме пассажирских компаний, была создана «Японская грузовая железная дорога» (JR Freight).

Одновременно с созданием новых компаний была создана специализированная ликвидационная государственная корпорация, основным назначением которой стало погашение всех долгов, оставшихся после реструктуризации. Основным источником погашения долгов должны были стать средства, полученные от продажи недвижимости, а также доходы, полученные от продажи акций вновь созданных компаний. Помимо этого в задачи ликвидационной корпорации входило трудоустройство работников, сокращенных в результате приватизации. Одним из главных итогов приватизации стало увеличение производительности труда на железнодорожном транспорте. Самое главное достижение заключалось в том, что железные дороги в течение нескольких лет не повышали тарифы, необходимость государственных инвестиций снизилась и составила примерно 3,5% от всех государственных вложений в транспорт, основная часть которых шла на строительство и улучшение инфраструктурных объектов. В целом реформа привела к уменьшению контроля государства над деятельностью железнодорожных компаний и, хотя большая часть их акций была продана на бирже, контроль государства над ними сохраняется.

2.3 Пути адаптации зарубежного опыта реформирования естественных монополий в России

Так как продукция и услуги естественных монополий имеет высокую социальную значимость, от эффективности государственного регулирования этих отраслей зависит функционирование экономики в целом. Можно сказать, что на сегодняшний день в нигде не существует универсального метода регулирования естественных монополий, так как каждый имеет свои преимущества и недостатки, а выбор направления зависит от целого ряда условий, основным из которых является уровень социально-экономического развития страны.

Зарубежными странами давно выработаны и широко используются специальные методики для вычисления естественных монополистов. При этом в странах с развитой рыночной экономикой система государственного регулирования монопольных образований была сформирована еще до появления антимонопольного права. К примеру, в США судебная практика регулирования монопольной деятельности относится к середине XIX в., однако органы регулирования естественных монополий возникли лишь в начале ХХ в. (Федеральная комиссия по торговле - 1914 год). Также следует подчеркнуть, что государственное регулирование естественных монополий через регулирующие органы в США применяется только в отношении частных фирм. Основой государственного регулирования частных фирм, функционирующих в условиях естественной монополии, считают конституционную обязанность государства обеспечить защиту безопасности, благосостояния и здоровья граждан страны. Такие же обязанности по обеспечению интересов жителей штата лежат и на региональных властях. С учетом всего вышеперечисленного, а также того, что естественные монополии характерны, в первую очередь, для региональных рынков, неудивительно, что формирование системы государственного регулирования естественных монополий в США началась «снизу вверх» - с уровня отдельных штатов.

В развитых рыночных государствах регулирование по отношению к естественным монополиям выстроено по-разному, но обычно выделяют три основных способа регулирования:

- создание специальных органов регулирования, в задачи которых входит контроль за деятельностью компаний, в основном, частных;

- непосредственное управление предприятиями, находящимися в государственной или муниципальной собственности, со стороны государства или местных властей как собственника;

- конкурсный доступ на рынок (или регулирование через контрактные отношения).[14]

Создание специальных органов, регулирующих деятельность естественных монополий, наиболее характерно для американской системы, где государственное регулирование естественных монополий через регулирующие структуры осуществляется в США только в отношении частных компаний. Национализация в силу идеологических и исторических факторов не приобрела там значительных масштабов. Регулированию естественных монополий (в США в отношении к ним используется термин pablic utilities) подлежат такие отрасли, как связь, газо-, электро-, водоснабжение. Название Pablic utilities (PU) впервые было использовано в XIX в. по отношению к компаниям, производящим товары и услуги, в которых заинтересовано абсолютное большинство людей.

Государственное регулирование естественных монополий через специальные полномочные органы имеет недостатки, к которым можно отнести:

- зависимость и необъективность регулирующих органов, из-за тесной работы с фирмами;

- большие затраты, из-за очень высокого уровня трудоемкости процесса регулирования;

- часто слишком активное вмешательство и детальный патронаж со стороны регулирующих органов оказывает подавляющее действие на руководство компании, которое отнюдь не должны заменять регулирующие органы;

- регулирующие органы могут помешать развитию конкуренции в отраслях, которые утрачивают черты естественной монополии.

- полномочия органов, регулирующих деятельность частных естественных монополий, не позволяют осуществлять структурные изменения в отрасли и разделять вертикально интегрированные компании, только часть деятельности которых относится к сфере естественных монополий;

В результате, система регулирования естественных монополий сама требует контроля, в частности, со стороны антимонопольных органов с тем, чтобы она не стала препятствием на пути развития экономики и роста благосостояния общества.

Общепринятыми методами регулирования ценообразования за рубежом являются:

- регулирование на основе «нормы прибыли» (уровня возврата капитала), наибольшее распространение получившее в США;

- регулирование на основе формул «предельных цен» (или стимулирующее ценообразование), часто применяемое в Европе.

На практике в США отказались от ценообразования в естественных монополиях на основе предельных затрат. Доминировавшей до недавнего времени здесь практикой регулирования отраслей естественной монополии было ограничение нормы прибыли, осуществляемое на основе надбавки на расходы. Фирмам разрешалось получать чистый посленалоговый доход в определенных пределах. Государство устанавливает цену на уровне средних издержек, ее называют «ценой, обеспечивающей справедливую прибыль». При этом такая цена ведет к сокращению количества предоставляемых благ в сравнении с оптимальной ситуацией, покупатели получают, тем не менее, больше, чем в случае нерегулируемой монополии. При этой системе все аспекты деятельности предприятий - инвестиции, тарифы, прибыльность - подлежат детальному регулированию со стороны государственных органов (Федеральной комиссии, штатов, муниципалитетов).

Еще одним методом ценового регулирования естественных монополий является ограничение тарифов совместно с ограничением нормы прибыли.

Таким образом, во всех странах транспорт, связь, производство и снабжение электроэнергией и другие предприятия общественного пользования в определенной степени подвергаются государственному регулированию. В отношении естественных монополий государство часто создает комиссии для регулирования цен и устанавливает стандарты на их услуги. На уровне местных органов власти обычной является государственная собственность на компании энергетики и водоснабжения.

В целом, основные принципы регулирования естественных монополий за рубежом можно определить следующим образом:

- необходимость альтернативных источников информации об объекте регулирования;

- предпочтительность ценового регулирования перед регулированием нормы прибыли естественной монополии;

- полное отделение регулируемого естественно-монопольного сектора от конкурентных сфер деятельности отрасли.[14]

Таким образом, в процессе адаптации зарубежного опыта государственного регулирования естественных монополий в России необходимо учитывать тот факт, что «отечественная экономика и экономики западных стран находятся на разных этапах технологического развития».

Заключение

От эффективности функционирования отраслей естественных монополий во многом зависит конкурентоспособность экономики России, как на национальном рынке, так и международном. Эти отрасли являются одними из системообразующих отраслей экономики страны. Инфраструктурная составляющая этих отраслей имеет огромное значение в жизнеобеспечении государства. В первую очередь, несоответствие структур естественных монополий и системы их государственного регулирования на современном уровне развития рыночных отношений и условий интеграции в мировую экономику обусловило необходимость реформирования этой сферы.

Комплексное и эффективное развитие отраслей естественных монополий - важнейший фактор инновационного развития регионов в отдельности и страны в целом. В настоящее время остро встала проблема несовместимости внутренней организации естественных монополий факторам и условиям их деятельности. Проблемы реформирования и реструктуризации естественных монополий, в первую очередь, связаны с их инфраструктурной составляющей.

В структуре большинства естественных монополий можно выделить несколько принципиально отличающихся по своей природе элементов.

Во-первых, это собственно материальные транспортные сети, по которым услуга доставляется потребителю (трубы, рельсы, линии электропередач).

Во-вторых, операции или иная специфическая деятельность по эксплуатации сетей (системные операторы, диспетчеризация).

В-третьих, рынки, на которых происходит координация спроса и предложения по услугам естественных монополий (например, федеральный оптовый рынок электроэнергии и мощности (ФОРЭМ)).

В-четвертых, непосредственно производство товаров и услуг организациями, входящими в состав естественной монополии. Как можно увидеть, три из четырех элементов выступают непосредственной частью производственной инфраструктуры.

В современных условиях, дальнейшее развитие экономики страны во многом зависит от функционирования отраслей естественных монополий. Так, к примеру, проводимая правительством реструктуризация инфраструктурных отраслей является основой снижения издержек, как монополистов, так и общества в целом и непосредственно потребителей. Кроме того, реструктуризация способствует повышению инвестиционной привлекательности данных отраслей.

Основной целью проводимой государственной политики является достижение баланса экономических интересов монополистов, проявляющегося в улучшение своего финансово-хозяйственного положения и удовлетворении спроса на услуги естественных монополий потребителей.

Проводимые сегодня в нашей стране реформы естественных монополий во многом основаны на успешном международном опыте реструктуризации и развитии рынков электроэнергии, газа и железнодорожных перевозок. Однако, в нашей стране отсутствует необходимая законодательная база, опыт экономического регулирования, большие размеры монополистических образований и "непрозрачность" их производственно-хозяйственной деятельности.

Реформирование отечественных отраслей естественных монополий в современных условиях сводится к следующему:

- уменьшение степени государственного регулирования деятельности естественных монополий, благодаря применению государственно-частного партнерства;

- выделение монопольного ядра и структурных составляющих, осуществляющих свою деятельность в соответствии с правилами рынка.

Список использованных источников

- Федеральный закон «О естественных монополиях». от 17 августа 1995г. № 147

- Федеральный закон «О защите конкуренции» от 26.07.2006 № 135-ФЗ

- Борисов Е.Ф. Экономическая теория. М.: Юристъ, 2015.

- Виноградов В.В. Экономика России: Учебное пособие – МЮ: Юристь, 2015.- с.232-237

- Государственное регулирование естественных монополий: опыт, проблемы, перспективы / под ред. О. В. Коломейченко, В. Н. Ворожейкина. СПб., 2014.

- Градов А.П. Национальная экономика. М.: Специальная литература, 2013.

- Дюбанов М.А. Реформирование естественных монополий реформирование естественных монополий: проблемы, состояние, перспективы развития (на примере реформы железнодорожного транспорта за рубежом). бизнес в законе. №3 2009

- Естественные монополии России / под общей редакцией Ю. З. Саакяна; Институт проблем естественных монополий. — М.: ИПЕМ, 2015. — 408 с.

- Калмычкова Е.Н., Розанова Н.М. Зарубежный опыт реформирования отраслей естественной монополии (на примере электроэнергетики и газовой отрасли). Экономический вестник Ростовского государственного университета, 2004 Том 2 № 4

- Камаев В.Д. Экономическая теория. – М.: ВЛАДОС, 2016.

- Макконнелл К.Р., Брю С.Л. Экономикс: Принципы, проблемы и политика. М., 2014.

- Микроэкономика. Под ред. Е.Б. Яковлевой. – М.: Акамис, 2014.

- Национальная экономика России: потенциалы, комплексы, экономическая безопасность Волков В.И. и др. М.: Экономика, 2015.

- Радюкова Я. Ю. О возможностях адаптации зарубежного опыта государственного регулирования естественных монополий в современных российских условиях. Социально-экономические явления и процессы. № 1 (047), 2013

- Родионова И.А. Мировая экономика: индустриальный сектор. — М.: РУДН, 2014. — 606 с. 5.

- Современная экономика. Общедоступный учебный курс./ Ред. О.Ю. Мамедов. Ростов н/Дон, 2015.

- Харламов А.В. Проблема перехода к качеству в государственном регулировании // Вестник национальной академии туризма — 2013. — №2(26). — С. 53–55.

- Харламова Т.Л. Управление процессом региональной модернизации: институциональный аспект // Экономика и управления. — 2014. —№12(110) — С. 31–35.

- Цихоцкий Ф.Н., Телкова М.Г. Государственное регулирование естественных монополий. Transport business in russia. №1, 2014.

- Шмырова Н.В., Абросимова О.Ю. Особенности государственного регулирования естественных монополий в России с целью повышения их эффективности // Российское предпринимательство. — 2012. — № 5 (203) — С. 4–10.

- Щербак А.А. Формирование конкурентной среды в сфере естественных монополий. вопросы экономической теории. макроэкономика. №2, 2015

- Экономическая теория: Учебник / Под общ. Ред. акад. В.И. Видяпина, А.И. Добрынина, Г.П. Журавлёвой – М.: Инфра - М, 2016 .

Приложение 1

Причины возникновения естественных монополий

Приложение 2

Отрасли возникновения естественных монополий

- Основные функции в системе менеджмента(Общее понятие и содержание функций менеджмента)

- Влияние кадровой стратегии на работу службы персонала (Проблемы управления персоналом организации в условиях реорганизации организации и слияния компаний)

- Выбор стиля руководства в организации (Влияние стиля руководства на психологический климат в коллективе )

- Финансовое обеспечение коммерческой деятельности предприятий на рынке товаров и услуг (Финансирование коммерческой деятельности)

- ГОСУДАРСТВЕННОЕ РЕГУЛИРОВАНИЕ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ (УСЛОВИЯ И ПРЕДПОСЫЛКИ ГОСУДАРСТВЕННОГО ВМЕШАТЕЛЬСТВА )

- СТАТУС НОТАРИУСА ( ПРАВА И ОБЯЗАННОСТИ НОТАРИУСА )

- Анализ внешней и внутренней среды организации (ЗАО «Газпромнефть СЗ»)

- Государственные и муниципальные программы: назначение и виды (Понятие, сущность и виды государственных и муниципальных программ)

- Участники внешнеэкономической деятельности. Разрешение споров между участниками внешнеэкономической деятельности (Теоретические основы института международного арбитражного производства)

- Ипотека в гражданском праве()

- Роль мотивации в поведении организации (Теоретический анализ и роль системы мотивации персонала на предприятии)

- Государственное регулирование предпринимательской деятельности (Общая характеристика государственное регулирование предпринимательской деятельностью)