«Опыт реформирования естественных монополий в разных странах»

Содержание:

Введение

Актуальность темы. Проблемные вопросы функционирования естественных монополий являются весьма актуальными в большинстве стран мира, в том числе и в РФ, поскольку работа таких компаний оказывает существенное влияние на благосостояние и жизнь всего общества.

Многие аспекты функционирования естественных монополий в условиях Российской Федерации нуждаются в реформировании и в первую очередь, следует отметить несовершенство нормативно - правовой базы. Кроме того, социально-экономическое положение в стране, особенно в последнее время, характеризуется нарастающей нестабильностью. При этом, реалии российской действительности таковы, что от эффективности функционирования предприятий, являющихся естественными монополиями, во многом зависит состояние экономики страны, наполняемость бюджета и благосостояние широких слоев населения.

Объект исследования - общественные отношения, связанные с деятельностью естественных монополий.

Предмет исследования - методы, элементы, механизмы реформирования естественных монополий.

Целью данной работы является изучение сущности естественных монополий, ознакомление с основными методами их государственного регулирования (включая международный опыт), изучение основных проблемных вопросов их функционирования, а также изучение основных достоинств и недостатков этих рыночных структур.

Задачи исследования:

- изучить опыт реформирования электроэнергетики в скандинавских странах;

- рассмотреть опыт реформирования естественных монополий в России и его особенности.

Работа состоит из ведения, двух глав, заключения, списка литературы и приложений.

Глава 1. Естественные монополии: понятие, виды, значение в экономике

1.1.Понятие и сущность естественных монополий

Согласно ФЗ РФ «О естественных монополиях», естественная монополия - состояние товарного рынка, при котором удовлетворение спроса на этом рынке эффективнее в отсутствие конкуренции в силу технологических особенностей производства (в связи с существенным понижением издержек производства на единицу товара по мере увеличения объема производства), а товары, производимые субъектами естественной монополии, не могут быть заменены в потреблении другими товарами, в связи с чем спрос на данном товарном рынке на товары, производимые субъектами естественных монополий, в меньшей степени зависит от изменения цены на этот товар, чем спрос на другие виды товаров [5, c.21].

Естественные монополии функционируют главным образом в так называемых социальных отраслях (отраслях общественного пользования). Чаще всего естественные монополии обеспечивают население коммунальными услугами, энергоресурсами, водоснабжением, услугами связи, трубопроводным и железнодорожным транспортом и т.д [3].

В большинстве своем, естественные монополии создаются в тех отраслях, где задействован значительный объем постоянного компонента производственных издержек, и, при этом, возможен значительный «эффект масштаба». Иными словами, естественная монополия целесообразна в тех сферах экономической системы, где, разделение отрасли между несколькими предприятиями или их множеством является нецелесообразным и может послужить причиной того, что производство станет затратным и низкорентабельным. [12, c. 3]

Практически в любой стране есть естественные монополии. Примеры тому - энергообеспечение, транспортировка нефти и газа, общественный транспорт и т.д. Рассмотрим, к примеру, электроэнергетику. Примеры естественных монополий данной сферы в РФ — это около 700 существующих ТЭЦ, ГЭС и ГРЭС, которые были объединены в открытое акционерное общество РАО «ЕЭС России». Эта крупнейшая энергетическая компания существовала в 1992-2008 гг. После реформирования сферы электроэнергетики (2002—2008 гг.) РАО «ЕЭС России» было ликвидировано, а вместо нее возникли государственные естественно-монопольные компании, приватизированные генерирующие, а также сбытовые фирмы. [12]

Крупнейший естественный монополист в РФ - железнодорожная отрасль. Так, удельный вес путевого хозяйства ОАО «РЖД», а также грузооборота составляет 80% всех перевозок по стране. Значителен удельный вес и пассажиропотока. Столь высокая значимость железных дорог в России связана с большими сухопутными расстояниями между большинством населенных пунктов, а также между промышленными объектами. В РФ общая протяжённость сети железных дорог общего пользования превышает 85000 км. Более того, ОАО «РЖД» обеспечивают примерно треть мирового грузооборота. Степень изношенности основных фондов ОАО «РЖД» составляет порядка 27 % [5].

Другие крупные естественные монополисты в России - это ОАО «Роснефть», ОАО «Ростелеком» и т. д.

Выясним теперь, почему же настолько целесообразно существование естественных монополий в общественном секторе экономики страны. Суть механизма такова: в случае сокращения объема предложения социальных благ, на одних и тех же производственных мощностях, постоянные затраты не снизятся, однако, при этом, увеличатся средние затраты. Если же в данной отрасли будут работать несколько предприятий, то удельный вес каждой компании в общем предложении товара будет меньшим. В таком случае (при условии, неизменных постоянных затрат) средние издержки не смогут достичь того минимального уровня, как если бы естественная монополия единолично доминировала на рынке и были бы задействованы ее производственные мощности по максимуму. Простыми словами, дешевле воспользоваться одной линией электропередач, нежели тянуть две параллельные, которые перекрывали бы друг друга. Аналогичная ситуация с водопроводом или трубопроводами для транспортировки газа и нефти. [14, c. 7]

Стоит отметить, что естественные монополии, все-таки не лишены недостатков. Так, у монополий есть и «обратная сторона медали» - тенденция к единоличному доминированию, приводящая порой к безраздельной диктатуре рыночной власти.

Ограничение рыночной власти естественных монополий принято достигать такими двумя основными способами: посредством установления в сферах, где функционируют естественные монополии государственной собственности, а также посредством государственного регулирования их работы. Полностью же отказаться от естественных монополий в экономике, было бы, на мой взгляд нерационально, поскольку, создавая социальные блага, они способны довольно эффективно удовлетворить спрос в абсолютно неконкурентной и весьма фондоемкой отрасли. [8, c. 21]

Характерной чертой естественных монополий является то, что производимые ими блага, потребитель не в состоянии заменить аналогами (поскольку отсутствуют субституты), а потому спрос на них абсолютно неэластичный. В силу этого, изменение цены на данное благо не способно повлечь за собой сколь-либо существенного изменения спроса.

Неоспоримое преимущество естественных монополий - это значительный «эффект масштаба», техническая эффективность, обусловленная концентрацией производства. Однако, как говорилось ранее, рыночной практике известно очень много фактов злоупотребления монопольным положением в отрасли. Так, в частности, естественный монополист может неоправданно завышать свои издержки, зная, что в любом случае, будет государственная поддержка Кроме того, монополист может и наоборот, неоправданно «вздувать» прибыль. Все это «умножает на ноль» весь социальный эффект и потребительский излишек. Стоит отметить, что подобного рода злоупотребления зачастую распознать извне довольно трудно, поскольку, реальное положение вещей монополиста может быть тщательно скрыто [6].

Именно, в силу высокой своей социальной значимости отрасли, а также высокой вероятности злоупотреблений естественные монополии во многих зарубежных странах в свое время были национализированы. Так, к примеру, в ряде стран (Франция, Великобритания и др.) компании одной отрасли (газ, железные дороги, телефон, и т.п.) были объединены в единые государственные корпорации, которые по своим масштабам, порой охватывали целую отрасль.

1.2. Теоретические проблемы регулирования и реформирования естественных монополий

Наиболее основными методами государственного регулирования естественных монополий в зарубежных странах являются:

- регулирование нормы прибыли;

- создание конкурентных условий для выхода на монопольный рынок;

- регулирование верхнего предела тарифа [5].

В развитых странах конкуренция за право пользования монопольным положением, как правило, организуется на конкурсных началах. Победитель получает исключительное право производства в масштабах региона, локального рынка или даже всей страны. Регулирование деятельности естественных монополий в зарубежных странах осуществляется в соответствии с двумя основными, но различными между собой моделями. Так, одна из них базируется на регулировании нормы прибыли, другая же на регулировании тарифов. Несмотря на различие в подходах, в обоих случаях регулирование осуществляется со стороны специальных агентств.

Органы, регулирующие деятельность монополий, должны соблюдать баланс интересов потребителей, жаждущих низких цен за товары и тарифов за услуги, и экономической жизнеспособностью естественного монополиста.

Обществом государственное регулирование естественных монополий воспринимается, как правило, далеко не однозначно и является предметом острых дискуссий.

В современных российских условиях, для целей повышения эффективности национальной экономики, требуется более эффективное государственное регулирование естественных монополий, а также кардинальный пересмотр его принципов. Кроме этого, необходимо провести большой объем работы, направленной на повышение инвестиционной привлекательности и эффективности общественного сектора экономики.[11, c.6]

Необходимость повышения эффективности работы российских естественных монополий обуславливается рядом причин:

- необходимостью повышения эффективности экономической системы в целом;

- значительным физическим и моральным износ основных фондов на фоне сокращения инвестиций;

- непрерывным ростом тарифов на товары и услуги, производимые естественными монополиями, что отрицательно сказывается на благосостоянии широких слоев населения и совокупном платежеспособном спросе.

В качестве одного из приоритетных направлений регулирования деятельности естественных монополий является обеспечение прозрачности механизма ценообразования. Это требует от государства разработки эффективной нормативно-правовой базы, которая необходима для формирования наиболее полной базы данных, для определения оптимальной ставки тарифов [3].

В целом же, государственное регулирование тарифов естественных монополий должно:

- обеспечивать баланс интересов потребителей (которые заинтересованы в доступных ценах и тарифах) и регулируемых предприятий (в виде финансовых результатов, которые были бы привлекательны для инвесторов и кредиторов);

- осуществлять эффективное регулирование ценообразования, основанное на принципе управления рентабельностью;

- способствовать сокращению издержек и излишней занятости, улучшать качество обслуживания, повышать эффективность инвестиций и т.п.;

- управлять развитием экономики в регионах.

Государственное регулирование деятельности естественных монополий, в контексте реализации инновационно-модернизационных целей развития российской экономики, должно решать задачи, связанные с:

- созданием условий для эффективного развития естественных монополий, что даст возможность обеспечить и сохранить высокие темпы экономического роста;

- сохранением на оптимальном уровне тарифов на услуги естественных монополий.

Подводя итоги, сделаем краткое резюме достоинств и недостатков естественных монополий в современной России.

Итак, положительными сторонами естественных монополий являются:

- потенциальная возможность максимизировать «эффект масштаба» производства, что может способствовать значительному снижению средних издержек, отчего выиграет общество;

- возможность мобилизации значительных финансовых ресурсов развития и поддержания производства;

- благодаря аккумулирования значительных ресурсов, появляется потенциальная возможность активного использования передовых достижений научно-технического прогресса, что может способствовать стимулированию развития отечественной науки;

- возможность следования единым стандартам на предоставляемые услуги и производимую продукцию;

- внутрифирменная иерархия и система контрактных отношений, что может способствовать сокращению потерь, связанные с неопределенностью и риском [7].

Среди негативных сторон естественных монополий можно отметить следующие:

- возможность определять уровень продажной цены, предаваясь соблазну переложить значительные издержки на конечного потребителя, который, в свою очередь, не способен оказать противодействие монополисту;

- возможность блокировать технический прогресс;

- возможность злоупотреблять снижением качества производимой продукции и предоставляемых услуг с целью минимизации издержек;

- у подобных фирм часто экономические механизмы заменяет административный диктат.

Таким образом, в современной России вопросы регулирования деятельности монополистических образований с целью обеспечения модернизации национальной экономики, можно считать одними из наиболее актуальных и важных направлений совершенствования государственной политики.

Выводы:

Естественные монополии играют огромную роль в экономике любой страны. Электроэнергетика, транспорт, телекоммуникации, нефтегазовая промышленность - основные отрасли с естественными монополиями. Любые негативные моменты в ходе преобразований естественных монополий, осуществление структурных реформ прямо или косвенно отражаются на экономических показателях в целом и благосостоянии граждан. Важная роль естественных монополий в экономике страны обязывает государство проводить взвешенную экономическую политику. Естественные монополии - это фирмы, за которыми нужен постоянный присмотр государства, ведь если не вмешиваться в их дела, они могут превратиться в настоящих «монстров», диктующих на рынке услуг свои условия.

В течение нового этапа развития нашей страны в условиях свободного рынка государством были выработаны меры регулирования деятельности естественных монополий, построенные преимущественно на принципах прямого контроля с использованием механизмов ценового и неценового регулирования. В настоящее время эти методы уже не работают в полной мере - снижается эффективность деятельности естественных монополий, они мало восприимчивы к инновациям, ухудшилось качество предоставляемых услуг.

Несоответствие старых методов государственного регулирования новым задачам, которые сегодня стоят перед естественными монополиями, послужило причиной необходимости дальнейших реформ.

В России реформирование естественных монополий началось в конце 90-х гг. За это время была разработана необходимая нормативно - правовая база, начат процесс приватизации государственных предприятий в отраслях естественных монополий, а также проведена частичная либерализация цен на товары и услуги естественных монополий. Однако осуществляемы меры не привели к существенным изменениям в деятельности естественных монополий.

Глава 2. Актуальные проблемы процесса реформирования естественных монополий в разных странах

2.1.Реформирование электроэнергетики в России: факторы и значение

На формирование естественных монополий оказывают влияние различные факторы, но как именно они сработали на формирование естественной монополии в электроэнергетике России? Это представляет особый интерес, поскольку в нашей стране основные этапы развития энергетики пришлись на уклад, исключавший саму возможность конкурентного рынка. Поэтому образовывались в нашей стране естественные монополии особого типа, существено отличавшиеся от возникавших в процессе концентрации капиталов на Западе.

Практически до 90-х гг. ХХ века электроэнергетика являлась естественной монополией в большинстве стран мира, однако затем начался демонтаж институтов государственного регулирования электроэнергетического рынка. В России процесс реформирования электроэнергетики начался позже, хотя сама идея ее демонополизации возникла еще в начале 1990-х гг., когда было образовано РАО «ЕЭС России».

Основная идея реформирования электроэнергетической отрасли заключалась во вхождении частных собственников в ее конкурентные секторы при установлении государственного контроля над естественно-монопольной инфраструктурой. Результатом реформ стало исчезновение прежней монопольной структуры электроэнергетики и приход на смену вертикально-интегрированным компаниям новых компаний целевой структуры отрасли. Впрочем, отношения конкуренции в российской экономике не развились в должной мере, и это не позволяет говорить о них как факторе повышения эффективности функционирования отрасли. [10, c.32]

Среди технологических факторов образования естественной монополии в электроэнергетике следует отметить наличие особенностей, дающих эффект масштаба, позволяющий выжить на рынке единственной компании. Магистральные электрические сети являются естественномонопольными сетевыми и инфраструктурными системами огромного масштаба. Создававшиеся в течение нескольких десятилетий, они, как правило, не имеют альтернатив самим себе. Именно наличие таких масштабных технологических систем - в силу своей уникальности - представляет собой фактор формирования естественной монополии в электроэнергетике. Технологические особенности отрасли (единство технологических процессов, их непрерывность и взаимосвязь), а также централизованное управление инвестициями в отрасли обуславливают необходимость монополизма в области технологий и способствуют формированию электроэнергетики как естественной монополии. [16, c.32]

Технологический фактор определяет и невозможность конкуренции вследствие технико-производственных особенностей электроэнергетической отрасли. Это позволяет указать рамки целесообразности государственного регулирования. В частности, на рынке электроэнергии необходимо тарифное регулирование цен, так как разница в себестоимости электроэнергии зависит не столько от эффективности работы, сколько от технических особенностей различных электростанций (тип энергоблока, вид топлива и т.д.).

Возможность конкуренции между производителями в электроэнергетике является очень спорной, так как электростанции разных типов дополняют друг друга. Либерализация рынка может привести к неэффективной загрузке мощностей в энергосистеме. Произошедшее в российской энергетике разделение на отраслевые энергокомпании делает конкуренцию на рынке электроэнергии невозможной и даже вредной.

Увеличение числа участников конкуренции в сфере электроэнергетики, в отличие от классических рынков, может привести к снижению надежности энергосистемы. Нарушение целостности энергосистемы в результате реформирования может привести к утрате эффектов, присущих ЕЭС как единой системе, отсутствию централизованного управления развитием генерирующих мощностей, чрезвычайному усложнению оперативно-диспетчерского управления и общему снижению надежности электроснабжения.

Неэластичность спроса и предложения по цене в электроэнергетике, особенно в краткосрочной перспективе, определяемая невозможностью хранения электроэнергии, низкой маневренностью генераторов и нерентабельностью слабой загрузки мощности у производителей, также способствует невозможности конкуренции. Отсюда следует, что в электроэнергетике формирование естественной монополии неизбежно по чисто технологическим причинам. [12, c.32]

Обратимся к институциональной структуре электроэнергетической отрасли - её до завершения процесса реформирования можно было охарактеризовать как естественную монополию. Следует учесть, что самый значимый участник рыночных отношений, способный влиять на институциональную среду - государство [7]. Поэтому в контексте учета институциональных факторов имеет смысл обратиться к анализу функций, выполняемых государством при регулировании рынка электроэнергии.

Регулирование естественных монополий государством возможно тремя способами: напрямую, торгами за франшизу, осуществляемой ценовой дискриминацией.

В основе государственного регулирования лежит законодательство Российской Федерации об электроэнергетике, и, в частности, Конституция РФ, Гражданский кодекс РФ, Федеральный закон от 26 марта 2003 г. №35-ФЗ «Об электроэнергетике» [1], и иные правовые акты, имеющие отношение к сфере электроэнергетики.

Начало рыночного этапа развития электроэнергетики было задано Указом Президента РФ от 14 августа 1992 г. № 922 «Об особенностях преобразования государственных предприятий, объединений, организаций топливно-энергетического комплекса в акционерные общества» [2]. С этого времени формируются основы энергетической политики; далее Правительством РФ были одобрены основные положения Концепции энергетической политики в новых экономических условиях. Новая энергетическая стратегия России на период до 2020 г. была утверждена Распоряжением Правительства РФ от 28.08. 2003 г. № 1234-р.

Энергетическая политика РФ реализуется путем регулирования на федеральном и региональном уровнях цен (тарифов) на энергоресурсы в определенном законодательными и иными нормативными актами порядке. Отметим, что существующая сегодня нормативно-правовая база регулирования электроэнергетики «перекраивается» в связи с реформированием этой сферы, а также в связи с изменениями системы и структуры федеральных органов исполнительной власти. Целый ряд функций, которыми были наделены органы исполнительной власти в рамках прежней структуры, «выпадает» из функциональной компетенции вновь созданных. Это объясняется, прежде всего, реализацией идеи передачи ряда регулирующих функций саморегулируемым организациям.

Прямому государственному регулированию в российском законодательстве по электроэнергетике уделено первостепенное значение. Обеспечение работы такого организационного решения, как торги за франшизы на поставку электроэнергии, требует дополнительных поддерживающих и управляющих механизмов [5]. Оценивая данный метод государственного регулирования деятельности естественной монополии применительно к электроэнергетике, можно сделать вывод об ограниченности его возможностей как со стороны рынка, так и со стороны государства. В первом случае это связано с формированием предпосылок для возникновения частной нерегулируемой монополии с установлением монопольно-высокой цены, во втором - с проявлением всех недостатков административной системы, в которой решение проблем естественных монополий осуществляется не в интересах общества [8].

Гораздо предпочтительнее для российской электроэнергетики такой способ регулирования как ценовые дискриминации; их использование целесообразно как для самой естественной монополии, так и для регулирующих субъектов. В частности, Постановлением Правительства Российской Федерации от 29 декабря 2011 г. № 1178 г. «О ценообразовании в области регулируемых цен (тарифов) в электроэнергетике» [3] утверждены основы ценообразования в области регулируемых цен (тарифов) в электроэнергетике и Правила государственного регулирования (пересмотра, применения) цен (тарифов) в электроэнергетике.

Единая инфраструктура электроэнергетической отрасли обеспечивает свободу и единство экономического пространства, равные возможности и условия деятельности всех субъектов рынка. Основная экономическая причина возникновения и сохранения естественных монополий в электроэнергетике состоит в исключительно высокой отдаче масштаба производства одним предприятием вследствие технологических особенностей организации производства (экономия на масштабах). При этом имеет смысл отметить следующие три обстоятельства.

Во-первых, услуги, оказываемые естественными монополиями, требуют больших капитальных вложений, невозможных для мелких и средних производителей, инвесторов, и предусматривают значительные и постоянные издержки. Монополизация обеспечивает возможность экономии на масштабах и достижение таких объемов производства, при которых происходит достаточное снижение удельных издержек на единицу продукции.

Во-вторых, это высокой фондоемкость электроэнергетики.

В-третьих, активы, необходимые для производства, исключительно специфичны, имеют ограниченные рамки применимости и не могут быть легко переориентированы на другие рынки (линии электропередачи, трансформаторы, средства диспетчерско-технологического управления электроэнергетическим режимом). Концентрация мощностей у единого производителя обеспечивает их эффективное использование в едином технологическом процессе.

Электроэнергетической отрасли присущи также высокие концентрация и барьеры входа. После реорганизации в 2008 г. ОАО РАО «ЕЭС России» появилось множество компаний. При этом на локальном уровне в большинстве регионов энергетические компании занимают 100% рынка. Часть отраслей энергосистемы акционировалась (генерирующая отрасль, услуги населению) и работает по законам конкуренции, но часть (передающая), наоборот, стала государственным монополистом в виде Федеральной сетевой компании.

Для электроэнергетики России характерны высокие первоначальные капиталовложения, длительный срок возврата инвестиций, высокая капиталоемкость, зависимость себестоимости производства электроэнергии от типа электростанций, законодательные барьеры. Но, несмотря на высокую концентрацию, созданные конкурентные условия на оптовом рынке электроэнергии не позволяют влиять на условия обращения товара, что свидетельствует об ограниченном участии стороны спроса на рынке. Это определяет необходимость выявления доминирующих предприятий, которые оценивали бы возможность воздействовать на рыночные условия (например, анализ динамики рентабельности предприятий, соотношения издержек крупных и мелких компаний, объективных и стратегических показателей барьеров входа). [12, c.33]

Итак, высокие барьеры входа, ограниченное участие стороны спроса на рынке, особенности стоимостных параметров, продолжительный, непрерывный, многоступенчатый технологический цикл - все эти особенности рынка электроэнергетики характерны для естественной монополии. Что касается электроэнергетической отрасли, то для нее высокая концентрация является эффективной в силу существенного возрастающего эффекта масштаба.

Для анализа социально-экономических и политических факторов возникновения естественной монополии в электроэнергетической отрасли вернемся к вопросу государственного регулирования, являющегося неотъемлемой частью государственных функций и имеющего своей целью обеспечение экономической эффективности не только самой естественной монополии, но и общества. Кроме того, в основе государственного регулирования могут быть дополнительные общественные цели, такие как: изъятие у естественных монополий сверхприбылей и обеспечение выполнения естественными монополиями обязательств в отношении социальной политики государства, а также и применительно к целям политических групп и групп интересов [9].

Особая роль электроэнергетики в социально-экономическом развитии России как и любого другого государства (проявляющейся в существенном влиянии на социальную обстановку, уровне доходов населения, развитии других отраслей и т.п.), предопределяет ее функционирование как естественной монополии.

Безусловно, существует зависимость экономической ситуации как в отдельных регионах, так и в стране в целом, от изменения тарифов на электроэнергию. В частности, рост цен на энергоносители оказывает существенное влияние на инфляционные процессы. При снижении уровня инфляции тарифы остаются в течение длительного периода времени постоянными, либо ищутся резервы для их снижения. Такая ситуация позволяет производителям и потребителям электроэнергии сосуществовать в условиях взаимовыгодного сотрудничества.

При невозможности стабилизации экономической ситуации и росте уровня инфляции неизбежно повышение тарифов на электроэнергию, что тормозит устойчивое развитие электроэнергетики и, как следствие, подъем экономики страны. Сохранение тарифов на прежнем уровне в данной ситуации возможно только при выделении дополнительных ресурсов для поддержания инвестиционных программ в энергетическом секторе в бюджете регионов.

Снижение тарифов, с одной стороны, дает выгоды для потребителя, но с другой - не стимулирует его к энергосбережению, что несоизмеримо с прямой выгодой, получаемой при снижении тарифов.

Повышение тарифов, безусловно, является выгодным для энергетических предприятий, так как это позволяет им увеличить свою прибыль, обеспечить рост рентабельности, дает возможность для финансирования программ производственного развития, реновации, реконструкции, обновления основных производственных фондов и др. Однако данному процессу может сопутствовать потеря ряда потребителей, рост кредиторской задолженности. Также весьма существенным становится и обратный эффект: вследствие увеличения тарифов на электроэнергию повышаются цены на потребляемое топливо, материалы, оборудование, услуги; появляется необходимость увеличения зарплат сотрудникам с целью компенсации роста стоимость жизни, снижается спрос на продукцию из-за увеличения доли условно-постоянных расходов в ее себестоимости [6]. Все перечисленное приводит к снижению ожидаемой прибыли.

При усилении инфляции, вызванном удорожанием электроэнергии, происходит еще и обесценивание получаемой прибыли [4]. Косвенными последствиями удорожания электроэнергии являются рост стоимости жизни, удорожание продуктов питания, непродовольственных товаров, услуг, транспорта и т.д.

Итогом изменения тарифов на электроэнергию являются последствия для экономики и социальной сферы, сказывающиеся также на бюджете регионов, так как при росте тарифов увеличиваются налоговые отчисления от энергетических компаний, но снижаются налоги на прибыль и НДС многих предприятий производственной сферы. Характерно, что такое снижение порой перекрывает дополнительные поступления в бюджет от электроэнергетики. Возможно также и банкротство предприятий из-за удорожания электроэнергии, что также снижает налоговые поступления. Бесспорно, избежать удорожания электроэнергии при росте издержек в энергосистеме и необходимости ввода новых мощностей и повышения надежности энергоснабжения невозможно. Однако в данном случае необходимо достижение компромисса между интересами производителей и потребителей электроэнергии и экономики региона в целом.

Таким образом, анализ различных групп факторов, влияющих на формирование естественных монополий в электроэнергетике России, позволяет отметить, что их сохранение в отечественной электроэнергетике предопределено целым комплексом причин, устранить которые в полной мере в ближайшее время невозможно.

2.2. Реформирование электроэнергетики в странах Северной Европы

В середине XX века подобно большинству европейских государств в Норвегии, Финляндии, Швеции и Дании устанавливается государственная монополия на производство и передачу электроэнергии. Скандинавские страны не просто регулируют покупку, продажу и передачу электрической энергии, здесь устанавливается запрет на участие в них частных организаций. Отсутствие конкуренции и, как правило, наличие региональной монополии на поставку электрической энергии, способствовали дифференциации цен на электроэнергию в разных регионах. [3.c.10] Особенности электроэнергетических секторов в скандинавских странах на начало 90-х годов XX века приведены в таблице 1 (см. Приложение)

В 1991 году действовавшие государственные тарифы уже не покрывали затрат. Необходимость компенсации потерь энергопредприятий вынуждало правительства скандинавских стран увеличивать фискальную нагрузку на доходы крупнейших предприятий других отраслей, таких как: станкостроительная, деревоперерабатывающая, целлюлозная, металлургическая. Это снижало конкурентоспособность товаров как на внешних, так и на внутренних рынках, уменьшало инвестиционную привлекательность промышленных предприятий, а также способствовало В основе масштабных преобразований, призванных решить накопленные в электроэнергетике проблемы, лежали дерегулирование и реструктуризация энергопредприятий, в конечном счете это обусловило переход к конкурентным отношениям в электроэнергетическом секторе. Таким образом были достигнуты поставленные задачи:

- увеличена эффективность функционирования объектов энергетики;

- снижена нагрузка на государственные бюджеты;

- привлечены дополнительные инвестиционные вложения в отрасль;

- достигнут оптимальный баланс между объемами производства и спросом на электрическую энергию;

- сглажены региональные различия тарифов на электроэнергию, предоставляемую конечным потребителям. [8.c.41]

Главной задачей энергореформ было «сбить» тарифы на электроэнергию для конечных потребителей. [6.c.32]

Реформы пошли по пути разделения вертикально-интегрированных компаний на естественно-монопольные и конкурентные виды деятельности с построением эффективной инфраструктуры для функционирования рынка.

Для реализации поставленных задач необходимо было принять комплекс нормативно-правовых актов, которые регулировали бы отношения в электроэнергетической отрасли. В этой связи парламенты всех стран приняли ряд законодательных актов.

В новом законе был заложен фундамент правовых основ эксплуации электроэнергетики, обеспечение безопасности и надежности работы, повышения экономической эффективности, защиты окружающей среды. Также была разработана и в последующем реализована концепция рынка, согласно которой четко определялась степень ответственности каждого из субъектов отрасли за обеспечение надежности и бесперебойного электроснабжения потребителей. Этапы развития реформ отображены в таблице 2 (см. Приложение)

Законодательных акты Финляндии, Норвегии, Швеции и Дании имели общую черту - введение системы лицензирования в электроэнергетике. Лицензированию подлежат следующие виды деятельности:

-

- строительство и эксплуатация объектов генерации электрической энергии;

- сооружение и эксплуатация ЛЭП; [7.c.18]

- осуществление деятельности, направленной на генерацию, преобразование, передачу и распределение электроэнергии;

- осуществление экспортно-импортных операций на рынке электроэнергии. [10.c.137]

В процессе реформирования Норвегия, Финляндия, Швеция и Дания не ограничились созданием только лишь внутренних рынков электроэнергии; объединив внутренние рынки, скандинавские страны учредили общий рынок электроэнергии.

В 1993 году Норвегия и Швеция учредили первую международная товарную биржу Nord Pool, которая специализируется на торговле электрической энергией, а госкомпании, осуществляющие функции системных операторов, норвежская Statnett SF и шведская Svenska Kraftnat стали совладельцами биржи, имея в своих активах по 50% акций. Затем, в 1998 и 2000 годах к Nord Pool присоединились соответственно Финляндия и Дания.

Установление правовых основ деятельности биржи осуществляется Парламентом Норвегии. Регулирующим органом биржи выступает Норвежский Директорат по водным ресурсам и энергетике, который, опираясь на Закон об энергетике Норвегии 1991 года, выдает бирже лицензию на осуществление ее деятельности. [12.c.100]

В качестве органов управления биржи выступают Совет директоров и Рыночный совет. Рыночный совет отчитывается перед Советом директоров по всем вопросам, в том числе относящимся к организации рынка и порядку торговли.

Nord Рool работает в трех сферах бизнеса [2]:

- организация рынка и торговли на нем;

- клиринг (расчеты);

- предоставление информации участникам.

Модель остаточного пула взята за основу скандинавского рынка электроэнергии, то есть генерирующие, сбытовые компании, а также потребители вправе заключать договоры купли-продажи энергии как на бирже, так и по двухстороннему договору. [15.c.84]

Общему скандинавскому рынку электрической энергии присущи следующие особенности:

- унифицированные правила торговли;

- покупка и продажа электрической энергии без трансграничных пошлин;

- заключение сделок в валюте любой страны - участницы общего рынка.

Торговля электроэнергией на бирже осуществляется по двум направлениям:

- физические поставки электроэнергии;

- финансовые инструменты.

Первым на скандинавской бирже возник рынок физических поставок, который со 2 января 2002 года работает в рамках самостоятельного структурного подразделения биржи - Nord Pool Spot AS, реализующее право на организацию рынка и надзор за торговлей электроэнергией. [13]

Рынок физических поставок состоит из двух секторов: Elspot и Elbas. Elspot представляет из себя рынок электрической энергии и мощности для заключения договоров на физические поставки на сутки вперед. Спрос и предложение участников торгов формируют цену на электроэнергию.

Для баланса спроса и предложения электрической энергии существует Elbas - сектор рынка физических поставок, на котором торговля осуществляется непосредственно перед поставкой. Elbas стал эффективным инструментом, позволяющим сводить энергобаланс производства и потребления за 2 часа до момента поставки электроэнергии. [14]

Финансовые инструменты торгуются на двух специально образованных структурных подразделениях биржи: Nord Pool ASA и Nordic Electricity Clearing house ASA (NECH). [16]

Расчетно-клиринговая деятельность осуществляется компанией Elcliring. Начав регистрацию контрактов для клиринга, биржа стала выступать в качестве дополнительной стороны в контрактах и, по сути, гарантом расчетов по ним, иначе говоря, Elcliring предоставляет услуги, направленные на снижение рисков участников рынка. [17.c.15]

В рамках внутренних рынков электроэнергии в странах Скандинавии работают национальные производители, поставщики и потребители электрической энергии.

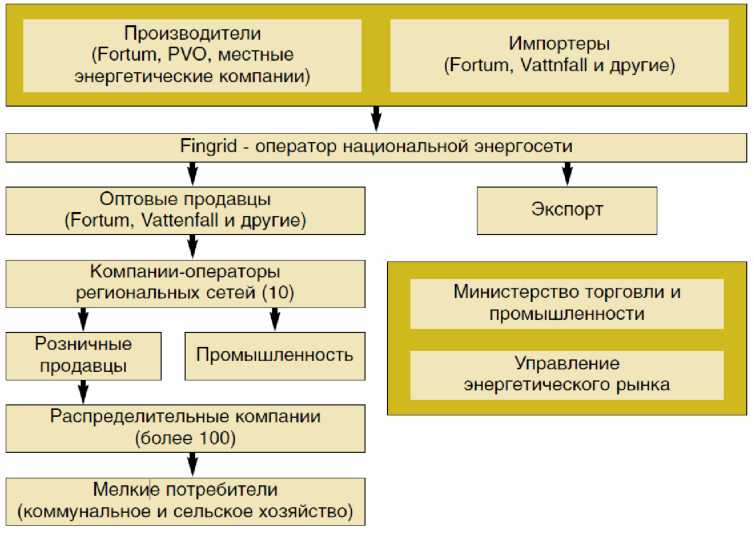

На рисунке 1 схематично представлена структура рынка электроэнергии Финляндии. Такая же структура характеризует и остальные рынки скандинавских стран.

Рис. 1. Структура рынка электроэнергии в Финляндии

В таблицу 2 сведена информация о субъектах рынка в странах Скандинавии на момент окончания реформ (март 2003 г.). [18.c.12]

Таблица 2 - Субъекты внутренних рынков электроэнергии и мощности в скандинавских странах после реформ

|

Страна |

Субъекты рынка |

|

Норвегия |

Производством электрической энергии занимаются:

стране |

|

Швеция |

Генерация: 50% - государственная компания Vattnfall; 20% - Sydkraft; 15% - Stockholm Energi-Gullspang; 15% - 250 компаний, связанных с местными сбытовыми компаниями. Государственная электросетевая компания Svenska Kraftnat осуществляет передачу электроэнергии |

|

Финляндия |

120 производителей электроэнергии (около 400 электростанций) Fingrid - оператор национальной энергосети 10 операторов региональных энергосетей Более 100 распределительных компаний |

|

Дания |

Передачей электроэнергии в стране занимаются две компании: Eltra - в западной области; Elkraft - в восточной |

В результате реформ удалось добиться снижения стоимости электроэнергии для конечных потребителей, также разделены вертикально-интегрированные компании и увеличена доля частной собственности в компаниях, осуществляющих производство и продажу электроэнергии.

Уже в конце 2002 года в странах скандинавского региона сложились открытые рынки электроэнергии. Для осуществления контроля субъектов электроэнергетики была разработана система лицензирования определенных видов деятельности. [11.c.242]

Существенно усилился интерес к электроэнергетическому рынку со стороны зарубежных фирм. Так, например, ряд зарубежных энергетических компаний Франции, Германии, Финляндии и Норвегии приобрели значительные пакеты акций скандинавских энергетических компаний. [16]

Создав общий рынок электроэнергии, страны региона получили возможность осуществлять обмен электроэнергией между ними, тем самым:

- повысили надежность энергосистем стран скандинавского региона;

- сократили значительную разницу в тарифах на электрическую энергию в разных районах.

Динамика заключенных контрактов на рынке на сутки вперед и контрактов в финансовых инструментах наглядно отражает эффективность и рациональность учрежденной скандинавской биржи.

Таким образом, торги по физическим поставкам на биржи существенно возросли (по продаже электроэнергии показатели октября 2002 года выросли в 9 раз по отношению к аналогичным показателям 1998 года), выросло число торговых операций (в 5 раз). [13.c.54]

Таблица 3 - Динамика изменения объемов заключенных договоров, млрд. кВтч

|

Годы |

1993 |

1995 |

1997 |

1999 |

2001 |

|

Спотовый рынок Elspot |

10,2 |

20,0 |

43,6 |

75,4 |

111,9 |

|

Финансовые инструменты |

2,6 |

15,4 |

53,0 |

215,9 |

909,9 |

|

Общее количество |

18,4 |

40,9 |

243,9 |

974,9 |

2769,4 |

В таблице 3 прослеживается изменение объемов купли-продажи электрической энергии в рамках Nord Pool по мере проведения отдельными странами реформы в энергетическом секторе. [12.c.54]

Правительствам скандинавских стран удалось сформировать и привести в действие законодательные акты, обеспечившие плавный и безопасный переход к рыночным отношениям, а также подготовили базу регулирования в электроэнергетике новых хозяйственных отношений.

Проведенные структурные реформы полностью изменили систему государственного регулирования электроэнергетики, ликвидировали вертикальную интеграцию, внедрили конкурентные отношения в электроэнергетике стран Скандинавии, что положительно сказалось на развитии экономики, а также привело к значительной взаимной интеграции хозяйственных отношений скандинавских стран. [11.c.65]

Выводы:

В большинстве экономически развитых стран конец прошлого века был отмечен активным реформированием естественных монополий. Этот процесс был направлен на ослабление государственного регулирования в данной сфере и на выделение видов деятельности, предусматривающих формирование конкурентных отношений при условии сохраняющегося контроля со стороны государства. Аналогичные преобразования в нашей стране стали возможны с переходом к рыночной экономике, когда обозначились проблемы, связанные со снижением эффективности в отраслях, где действовали естественные монополии. Предпосылкой преобразований послужила нехватка инвестиций в данной сфере при расширении международных связей в условиях нарастающей глобализации. Однако эти преобразования зачастую проводились без проведения фундаментального теоретического анализа и разработки научно обоснованного плана действий, в то время как существовала острая необходимость в предварительной проработке ключевых вопросов реформирования.

Заключение

Категория «естественные монополии» носит во многом относительный, временный характер, в силу чего не может рассматриваться в отрыве от состояния внешней среды и достигнутого научно-технического и технологического уровня. Это позволяет утверждать, что данная категория, с присущими ей конкретно-историческими чертами, подвержена большому числу динамических изменений. В этой связи можно определить естественные монополии как сферу деятельности, которая в данный исторический промежуток времени не предусматривает конкурентные отношения в силу их неэффективности, обусловленной значительными первоначальными издержками, большими объемами производства, не изменяющимися из-за колебаний спроса, и потребления произведенного продукта большинством членов общества.

Отнесение современной экономической наукой тех или иных видов деятельности к естественным монополиям осуществляется по ряду причин, которые можно структурировать следующим образом:

- экономические (экономия от масштабов, концентрация капитала, субаддитивность издержек);

- политические (государственная необходимость, обеспечение безопасности, законодательные ограничения, связанные с участием в тех или иных видах деятельности);

- природные (использование редких и даже уникальных природных ресурсов);

- технические (использование уникальных технических конструкций, материалов и разработок);

- технологические (применение уникальных технологий, нередко относящихся к коммерческой или государственной тайне).

В ходе структурных изменений в развитии отраслей, которые впоследствии стали естественными монополиями, происходили расширение сферы деятельности предприятий и их укрупнение. Наличие в вертикально интегрированных холдингах направлений, связанных с непрофильными видами деятельности (ремонт, сервисное обслуживание, курортно-оздоровительная и образовательная деятельность и др.), стимулировало формирование конкурентной среды в тех подсистемных элементах естественных монополий, где это было возможно [5, с. 54].

Безусловно, конкурентные отношения складываются под влиянием рыночного поведения тех или иных игроков, определяющих формирование платежеспособного спроса. Если рассматривать эти процессы на примере компаний, генерирующих электроэнергию, то можно отметить, что при этом в сферу конкурентных отношений входят как производители, так и энергосбытовые компании, поставщики, фирмы, предоставляющие гарантии, и крупные потребители [4, с. 112].

Монопольная власть, заключающаяся в способности компании определять рыночную цену, зависит не только от концентрации продавцов. Такая власть для производителя, обладающего доминирующим положением, реализуется путем установления высоких барьеров для входа на рынок. Говоря об электроэнергетике, следует отметить, что рыночная структура отрасли в настоящий момент до конца не сформирована, поэтому в краткосрочный временной период невозможно достоверно оценить входные барьеры. Кроме того, государством применяются инструменты ценового регулирования, устанавливающие максимально допустимый уровень оптовых цен на электроэнергию и регулирующие тарифы для пользователей, что искажает оценку барьеров входа на соответствующий рынок.

Такая система хозяйствования не способствовала энергосбережению и была не способна стимулировать рост эффективности в процессе производства и потребления электроэнергии. Естественная монополия функционировала по закрытой модели, с непрозрачностью большинства процессов в производственной, финансовой и информационной сфере, что препятствовало доступу на рынок новых участников. Указанные проблемы сформировали объективные предпосылки для осуществления реформирования и реструктуризации в отрасли в соответствии с наиболее радикальной моделью, основанной на приватизации, разделении собственников и перераспределении собственности при сохраняющемся государственном контроле и диспетчировании [3, с. 244].

Таким образом, проведенный анализ деятельности естественных монополий в отечественной электроэнергетике свидетельствует о незавершенности процессов реформирования отрасли. Это демонстрирует направления дальнейших теоретических и прикладных исследований, направленных на создание эффективной рыночной среды, способствующей удовлетворению интересов производителей, потребителей, а также государства и российского общества.

Библиография:

- Федеральный закон от 26.03.2003 N 35-ФЗ (ред. от 29.12.2017) "Об электроэнергетике"

- Федеральный закон от 17.08.1995 N 147-ФЗ (ред. от 29.07.2017) "О естественных монополиях"

- Указ Президента РФ от 14.08.1992 N 922 «Об особенностях преобразования государственных предприятий, объединений, организаций топливно-энергетического комплекса в акционерные общества» // «Собрание актов Президента и Правительства РФ». 31.08.1992. № 9. Ст. 591.

- Постановление Правительства РФ от 29.12.2011 № 1178 (ред. от 29.10.2014) «О ценообразовании в области регулируемых цен (тарифов) в электроэнергетике» // «Собрание законодательства РФ». 23.01.2012. N 4. Ст. 504.

- Белова И. Е. Монополия как угроза экономической безопасности России // Социально-экономические явления и процессы. Тамбов, 2014. № 4.

- Гальперова Е.В., Кононов Ю.Д. Изменение тарифов на электроэнергию: оценка возможных последствий для экономики региона. Регион: экономика и социология. 2015. № 2. С.28-37.

- Кравчук Д. И., Кравчук В. И. Роль естественных монополий в экономике России // Молодой ученый. — 2015. — №2. — С. 270-272.

- Огневенко Г.С. Теоретические аспекты регулирования естественных монополий в электроэнергетике // Проблемы современной экономики. 2008. № 1 (25).

- Радюкова Я. Ю. Необходимость государственного регулирования деятельности естественных монополий // Трансформация власти и управления в России в условиях глобализации: сб. мат-лов межрег. науч.- практ. заоч. конф. Тамбов, 2013.

- Радюкова Я. Ю., Якунина И. Н. Государственное регулирование деятельности естественных монополий в контексте обеспечения реализации национально-государственных интересов России // Вестн. Тамб. ун-та. Тамбов, 2014. Вып. 2.

- Родин А.В. Факторы, влияющие на формирование тарифной политики в электроэнергетике, и социально-экономические последствия ее реализации // Вестник МГТУ. Труды Мурманского государственного технического университета. 2011. № 1. Т. 14. С. 210-213.

- Сапир Ж. Естественные монополии: проблемы определения и контроля // Проблемы прогнозирования. 2012. №6. С. 46.

- Селиверстова И.Н. Институциональные особенности государственного регулирования хозяйственной деятельности естественной монополии: автореф. ... канд. экон. наук: 08.00.01. Санкт-Петербург, 2013. 24 с.

- Синякова К.А. Структура оптового рынка электрической энергии и мощности России // Вестник Южно-Российского государственного технического университета. — 2011. — № 3. — С. 242-246.

- Трачук А.В. Регулирование естественных монополий: пути совершенствования: монография / А.В. Трачук. СПб.: Издат. дом «Экономика: наука и практика», 2009.

- Управление экономическими системами и технологическим развитием: методология и практика стратегии социально-экономического развития отраслевых комплексов и предпринимательской деятельности в условиях кризисов. Монография / под ред. Г. А. Трофимова, О. В. Бургонова. — СПб.: Изд-во СПбУУЭ, 2014. — 288 с.

- Харламов А.В. Макроэкономические и мегаэкономические процессы, воздействующие на предпринимательскую среду и безопасность российской экономики // Вестник национальной академии туризма. — 2012. — № 1(21). — С. 54-56.

- Шолудько Е.В. Перспективы развития естественных монополий в Российской Федерации и методы регулирования государством их деятельности // Вестник РГРТУ. № 3. (Вып. 25). Рязань, 2017.

Таблица 1 - Особенности электроэнергетических секторов в скандинавских странах на начало 90-х годов XX века

|

Страна |

Особенности электроэнергетики до начала реформ |

|

Норвегия |

Statkraft естественный монополист в масштабах государства, осуществляющий производство, передачу и распределение электроэнергии Государство устанавливает тарифы на электроэнергию на срок до десяти лет, как следствие, невозможность учета в тарифе темпов инфляции и других факторов роста затрат |

|

Швеция |

Vatenfall государственная компания, совмещающая деятельность по производству (50% всей генерации в стране) и передаче электроэнергии (компании принадлежит национальная электросеть 220 и 400 кВ) Рынок потребители не могут покупать электроэнергию непосредственно у региональной энергетической компании, обязательным связующим звеном являются локальные перепродавцы; при этом стоимость передачи электроэнергии зависит от расстояния между генератором и потребителем, в следствие чего в некоторых районах цены на электроэнергию необоснованно высокие |

|

Финляндия |

Imatran Voima Oy (IVO) доминирующая государственной компания, вырабатывающая свыше 30% всей электроэнергии Экономика неиндустриальный характер экономики обусловливает импорт технологий в сфере энергетики из других скандинавских стран, благодаря чему электроэнергетика Финляндии практически полностью копирует электроэнергетические сектора стран Скандинавии |

|

Дания |

Государство основные объекты электроэнергетического комплекса принадлежат государству, которое также производит прямое регулирование хозяйственных отношений в электроэнергетике |

- Расчет показателей производительности труда.

- Бренд как конкурентное преимущество компании

- Управление финансовыми ресурсами на предприятии

- Роль мотивации в поведении организации

- ПРОЕКТИРОВАНИЕ РЕАЛИЗАЦИЙ ОПЕРАЦИЙ БИЗНЕС-ПРОЦЕССА «ДВИЖЕНИЕ БИБЛИОТЕЧНОГО ФОНДА»

- Алгоритмы сортировки данных.

- Понятие и виды наследования

- Государственная социальная политика в сфере занятости - региональный гендерный аспект.

- «Ценовые войны в теории и на практике»

- Страхование и его роль в финансовом рынке

- «Человеческий фактор в управлении организацией.»

- «Анализ логистических издержек»