"Определение, задачи, функции бухгалтерского учета"

Содержание:

ВВЕДЕНИЕ

Бухгалтерский учет представляет хозяйственный процесс в виде единого целого – это продукт сознательной целенаправленной работы бухгалтера. Бухгалтерский учет – это слагаемое системы хозяйственного учета. В свою очередь хозяйственный учет является составной частью процесса управления экономикой [2, с.7].

Бухгалтерский учет занимается фактами хозяйственной жизни, в которой сталкиваются интересы собственника, менеджера, служащих, кредиторов и дебиторов. Интересы их противоречивы, и противоречия персонифицируются в лице бухгалтера. Подлинный бухгалтер – судья тех, кто участвует в хозяйственном процессе [3, с. 3]. Он должен увидеть за документами интересы собственника, администратора и остальных субъектов.

Для этого достаточно по каждому факту хозяйственной жизни ответить на вопросы: что, где, кому, когда, зачем, как. Что составляет предмет факта хозяйственной жизни (как его оценить), где место совершения сделки и как распределяется риск, кто несет расходы, кому необходимо платить или отгружать ценности, или оказывать услуги, когда возникают права и обязательства, зачем их необходимо получать и выполнять и как получать и выполнять, т.е. в какой форме. При этом бухгалтеру необходимо всегда помнить, что описания фактов хозяйственной жизни могут быть разнообразными. Для этого используются средства анализа и синтеза. Применительно к фактам хозяйственной жизни анализ их рассматривается изнутри, синтез – извне.

Во все времена при описании фактов хозяйственной жизни выявлялись общие категории, описание которых мы находим в источниках различных исторических эпох. По мере экономического развития бухгалтерские категории трансформировались, принимая разнообразные формы, связанные с особенностями деятельности людей. Любая бухгалтерская категория, любой счет отражают и в то же время скрывают интересы тех или иных лиц, занятых в хозяйственном процессе.

История развития бухгалтерского учета составляет несколько тысячелетий, в течение которых формировались формы и методы учета у различных народов различных стран мира. Современная методология учета, его научные теории и международные стандарты являются закономерным продолжением развития бухгалтерского учета в русле теоретической преемственности.

История развития бухгалтерского учета ставит цель – формирование у специалистов знаний и закономерностей развития регистрации фактов хозяйственной жизни, стремления использовать исторический опыт для совершенствования современной теории и практики бухгалтерского учета как постоянно развивающейся системы.

Цель курсовой работы: изучить сущность, определить задачи и охарактеризовать функции бухгалтерского учета.

Для достижения поставленной цели в курсовой работе поставлены следующие задачи:

Теоретическая разработка сформулированной проблемы и решение поставленных задач осуществлялись с использованием таких общенаучных методов, как научная абстракция, дедукция и индукция, системный анализ и синтез.

1 СУЩНОСТЬ БУХГАЛТЕРСКОГО УЧЕТА

Возникновение и развитие бухгалтерского учета

История развития бухгалтерского учета насчитывает не одно тысячелетие. Потребности хозяйственной жизни вызвали развитие учета, что в свою очередь способствовало развитию цивилизации, особенно таких значимых ее частей, денежная система, коммерция, письменность и математика.

Зачаточные формы общественного производства в первобытных общинах порождали примитивный учет основных хозяйственных операций. Первая известная регистрация торговых сделок на камнях в Шумере относится к периоду около 3600 года до н. э.

Бухгалтерский учет в древнем Египте, Риме, Греции, Месопотамии.

Древнеегипетские бухгалтеры вели инвентаризационные записи товаров, хранящихся в королевских складах. За ошибки в этих записях было суровое наказание.

Ученые из Немецкого института археологии обнаружили 5000-летние костяные ярлыки с надписями и знаками, прикрепленные к мешкам в египетской гробнице короля Скорпиона I. Эти ярлыки описывали владельцев товаров и их суммы. В конечном итоге, такие ярлыки эволюционировали в сложные методы бухгалтерского учета, которые мы знаем сегодня.

Учет был ежедневным, и каждый день выявлялись остатки по всем видам товаров. Каждые два года проводилась инвентаризация всего имущества.

В других древних цивилизациях также шло развитие учета. Так, в Месопотамии отчеты о торговле хранились на глиняных табличках. В Древней Греции существовали бухгалтерские книги банкиров, в которых отображались выданные займы и долги. Также существовала возможность денежных переводов в другие города.

В древнем Риме учет вплотную подошел к понятию бухгалтерских проводок; появились термины «дебет» и «кредит».

В средние века, с развитием экономических отношений, в бухгалтерском учете появилась необходимость группировать однотипные объекты и действия. Возникли понятия счетов и регистров. Счета использовались для обозначения товаров и хозяйственных операций, а регистры для их специальных записей.

Самым важным событием в истории бухгалтерского учета считается появление двойной бухгалтерии Лука Пачоли в 15 веке в Италии. В 1494 г. вышла его книга «Сумма арифметики, геометрии, учения о пропорциях и отношениях». В ней содержится подробное описание применения двойной бухгалтерии к деятельности предприятия, раскрываются вопросы применения математических расчетов в коммерческом деле [12, с. 14]. Книга оказала огромное влияние на все последующее развитие бухгалтерского учета. В своей книге Пачоли дал первое обобщение двойной бухгалтерии, привел комплексное описание ее приемов. Благодаря этой работе двойная бухгалтерия распространилась во всем мире.

Истоки современной бухгалтерии в Европе и Америке в XIX в.

Профессия бухгалтера в современном понимании появились в Шотландии в 1854 году, когда королева Виктория вручила королевскую грамоту Институту бухгалтеров в Глазго. В конце 1800-х годов, дипломированные бухгалтеры из Шотландии и Великобритании прибыли в США для проведения аудита британских инвестиций. Некоторые из них остались в США, создавая там свои бухгалтерские фирмы. Первое национальное общество бухгалтеров было создано в 1887 году.

Развитие бухгалтерского учета в России.

Первые принципы русского учета возникли после создания Русского государства в IX в. Особую роль сыграло распространение множества монастырей, ведущих разнообразную хозяйственную деятельность. В них существовал сложный порядок распределения хозяйственных обязанностей.

Коренные изменения в учете в эпоху Петра I. В это время учету и контролю стало уделяться большое внимание, начали издавать инструкции по организации учета как государственные акты. Первый государственный акт, в котором нашли место вопросы учета, был издан 2 января 1714 г. Его положения требовали: своевременности записи и чтобы «счет был скорый» [11, с. 32]; ежедневного ведения приходно-расходных книг; строгого персонального подчинения ответственных лиц. В Петровские времена промышленный учет имел огромные достижения, однако учет все еще не знал системы двойной записи.

В первой половине XIX в. три бухгалтера заложили начала российской бухгалтерской науки. Это К.И. Арнольд, И. Ахматов, Э.А. Мудров. К.И. Арнольд писал о бухгалтерии как об очень важной, но пренебрегаемой многими науке. Он одним из первых ученых стал различать теорию и практику бухгалтерского учета. Все факты хозяйственной жизни начали отражаться на бухгалтерских счетах методом двойной записи.

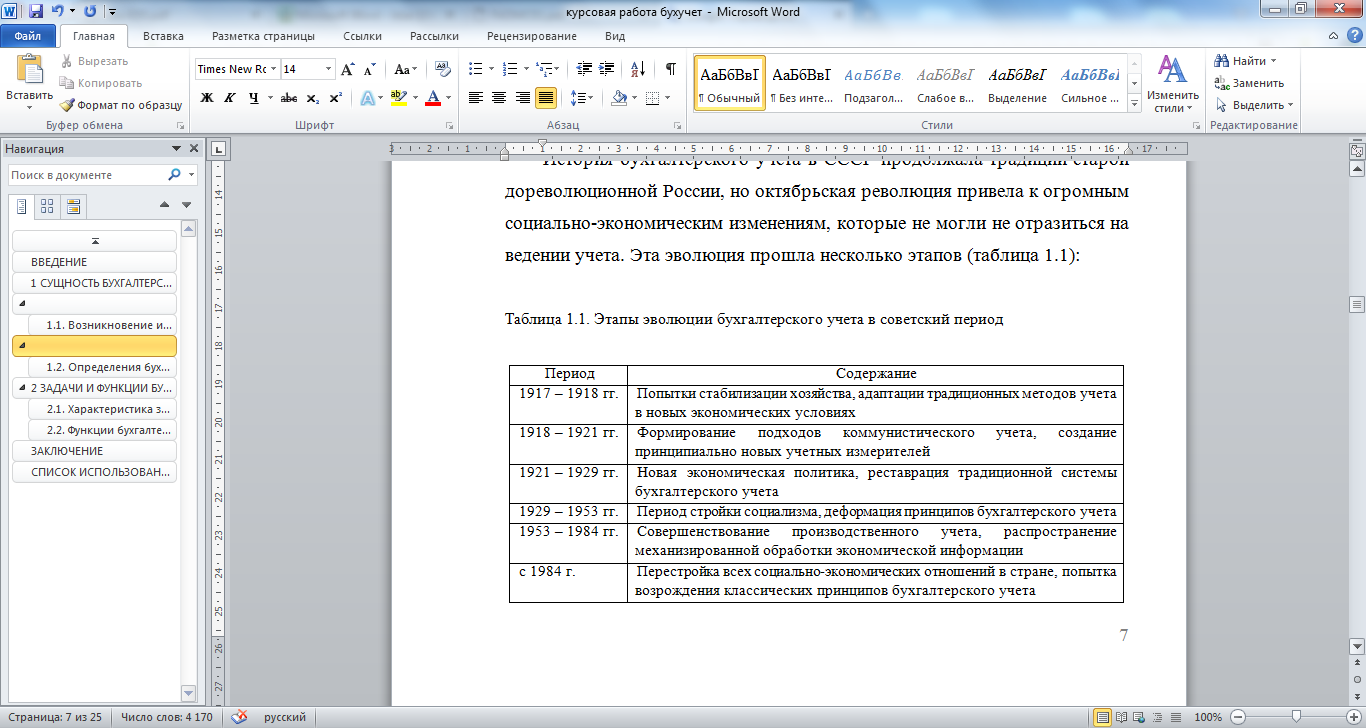

История бухгалтерского учета в СССР продолжала традиции старой дореволюционной России, но октябрьская революция привела к огромным социально-экономическим изменениям, которые не могли не отразиться на ведении учета. Эта эволюция прошла несколько этапов (таблица 1.1):

Таблица 1.1 – Этапы эволюции бухгалтерского учета в советский период

В 1990-х годах на постсоветском пространстве шла непрерывная работа по совершенствованию бухгалтерского учета, внедрению в практику международных стандартов и принятой в мировом сообществе финансовой отчетности.

С 1 января 1992 г. начал применяться новый план счетов, утверждено Положение о бухгалтерском учете в Российской Федерации, принят Закон о бухгалтерском учете. Вводится новый порядок учета накоплений, финансирования капитальных вложений и формирования капитала организаций, создаются возможности для учета операций по капитализации арендного имущества, резерва по сомнительным долгам, расчетов с акционерами, вексельного обращения и др. Установился порядок объявления учетной политики организаций, более разнообразными стали методы оценки объектов бухгалтерского учета.

В целом, со временем, учет превращается в систему учета движения капитала и прибыли, становится необходимой функцией управления.

Определения бухгалтерского учета в различных источниках и их анализ

Бухгалтерский учёт представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении о состоянии имущества организации, ее обязательствах и капитале и их изменениях путём сплошного, непрерывного и документального отражения всех хозяйственных операций. В общем виде, бухгалтерский учет – это запись финансовых операций организации, а также хранение, сортировка, извлечения, обобщение и представление информации в различных отчетах.

В бухгалтерском учете есть несколько предметных областей.

- С одной стороны бухгалтерский учет сосредоточен на представлении информации в форме общей финансовой отчетности (бухгалтерский баланс, отчет о прибылях и убытках и т.д.) для людей за пределами компании. Эти отчеты должны быть подготовлены в соответствии с общепринятыми принципами бухгалтерского учета. Эта область бухгалтерского учета называется финансовым учетом. Получатели информации, сформированной с помощью финансовых отчетов, такие как банкиры, инвесторы, финансовые институты, государственные регулирующие органы и т.д. могут с ее помощью проводить анализ и осуществлять принятие тех или иных решений.

Значение финансового учета внутри организации заключается в том, что он помогает руководству в управлении и контроле над деятельностью фирмы, а также помогает сформулировать соответствующие управленческие политики в таких областях, как производство, сбыт, финансирование и т.д. С другой стороны, руководство компании постоянно решает такие вопросы, как расширение бизнеса, приобретение нового оборудования, добавление или удаление линейки продуктов, решение об использовании альтернативных методов производства и т.д. Данные финансового учета очень незначительно помогают при ответе на эти вопросы.

У финансового учета есть некоторые особенности:

- информация, предоставленная финансовой отчетности, консолидируется в общем. Она не учитывается в разрезе отдельных отделов, процессов, товаров и рабочих мест. С помощью финансовой отчетности трудно оценить работу различных подразделений организации.

- финансовый учет не отображает структуру затрат в организации, поскольку в нем нет разделения на фиксированные и переменные затраты.

Финансовый учет – это основной фундамент, на котором базируются другие отрасли и инструменты бухгалтерского анализа. Он является источником информации, которая может быть дополнительно проанализирована и интерпретирована в соответствии с требованиями лиц, принимающих решения.

Поскольку управленческий учет обеспечивает поддержку решения конкретных вопросов, он не опирается ни на какие четко установленные принципы. Создаваемые бухгалтером отчеты могут быть любого объема, в зависимости от поставленной задачи. Кроме того, управленческая отчетность может быть подготовлена как для всей организации, так и для ее подразделений.

- Учет также служит для предоставления руководству компании информации, необходимой для поддержании бизнеса здоровым в финансовом отношении. Эта информация не распространяются за пределами компании. Эта область учета называется управленческим учетом. В управленческом учете бухгалтерская информация предоставляется специальным образом, что способствует принятию ежедневных управленческих решений. Его основная цель состоит в том, чтобы сообщить факты в соответствии с конкретными потребностями лиц, принимающих решения, предоставив осмысленную и систематизированную информацию.

Управленческий учет помогает в принятии решения о корректирующих действиях в случае расхождений между плановыми и фактическими показателями.

Важной чертой управленческого учета является то, что он является прогнозным. Основное его внимание направлено на деятельность организации в будущем.

Одним из вариантов управленческого учета является учет затрат. В рамках его проводится фиксация расходов, касающихся различных продуктов, операций и функций. Это процесс определения и накопления стоимости конкретного изделия или вида деятельности. Любое изделие, функция, работа или процесс, для которого определяются и накапливаются затраты, называются центрами затрат.

Основной целью учета затрат является предоставление подробной детализации стоимости различных процессов, рабочих мест, продукции, мест продаж и т.д. Учет затрат также помогает в решении вопросов, связанных с ценообразованием, расширением объема производства, выбора запасных решений и т.д.

Задачи учета затрат могут быть обобщены в форме трех важных составляющих, а именно:

- определение затрат;

- облегчение планирования и управления хозяйственной деятельностью;

- обеспечение информацией для принятия краткосрочных и долгосрочных управленческих решений.

Система учета затрат предоставляет данные о прибыльных и неприбыльных продуктах и видах деятельности, тем самым побуждая руководство принимать меры по исправлению положения. С его помощью становится легче отделить и анализировать отдельные элементы затрат и минимизировать потери, возникающие в связи с производственным процессом. Методы производства могут быть изменены таким образом, чтобы в результате свести к минимуму издержки и увеличить прибыль. Учет затрат помогает в принятии реалистичных ценовых решений в периоды низкого спроса, условиях конкуренции, технологических изменениях и т.д.

В таблице 1.2 приведены отличия между финансовым и управленческим учетом

Таблица 1.2 – Отличия финансового и управленческого учета

|

Основные различия |

Финансовый учет |

Управленческий учет |

|

Основные пользователи информации |

Внешние организации и руководители организации |

Руководители организации |

|

Критерии принятия решений |

Основан на общих принципах бухгалтерского учета |

Сравнение издержек и выгод от предлагаемых мер |

|

Цели |

Забота о благополучии организации |

Забота о каждом отдельном работнике |

|

Временная ориентация |

На прошлое |

На будущее |

|

Отчетность |

Сводные отчеты о сущности всей организации |

Подробные отчеты о деятельности отдельных подразделений |

- Аудит в контексте бухгалтерского учета – это независимое рассмотрение и оценка финансовой отчетности организации. Аудитор выражает свое мнение о достоверности информации в отчетности, делает вывод о финансовом положении организации.

- Налоговый учет концентрируется на подготовке, анализе и представлении налоговых платежей и налоговых деклараций. Налоговая система государства требует использования специализированных принципов бухгалтерского учета для целей налогообложения, которые могут отличаться от общепринятых принципов бухгалтерского учета для составления финансовой отчетности.

Сегодня большая часть записи, хранения и сортировки аспектов учета автоматизирована в результате достижений в области компьютерной техники и программного обеспечения.

Объектами бухгалтерского учёта являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности.

Основной задачей бухгалтерского учёта является формирование полной и достоверной информации о деятельности организации и её имущественном положении, на основании которой становится возможным:

- предотвращение отрицательных результатов хозяйственной деятельности;

- выявление внутренних резервов обеспечения финансовой устойчивости организации;

- контроль соблюдения законодательства при осуществлении хозяйственных операций;

- контроль целесообразности хозяйственных операций;

- контроль наличия и движения имущества и обязательств;

- контроль использования материальных, трудовых и финансовых ресурсов;

- контроль соответствия деятельности действующему законодательству.

Законодательное определение бухгалтерского учета содержится в ст. 1 Федерального закона «О бухгалтерском учете» от 21 ноября 1996 г: «Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций».

В статье 1 Закона дано определение бухгалтерского учета как законченной системы хозяйственного учета. Организация как субъект рынка вынуждена постоянно принимать решения, касающиеся ее деятельности в условиях конкуренции. Принятие решений невозможно без соответствующей информации. Сбор информации об имуществе, обязательствах и хозяйственных операциях предприятия составляет основу учета и позволяет формировать полную и достоверную информацию для обеспечения ею внутренних и внешних пользователей [9].

Мнения авторов бухгалтерской литературы по поводу определения бухгалтерского учета, в общих чертах повторяют законодательное определение.

По мнению Н.П. Кондракова «бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций» [6, с. 6].

В данном определении отражены:

- основные этапы учетного процесса (наблюдение, измерение, регистрация, обработка учетной информации, передача пользователям);

- основные отличия бухгалтерского учета от других видов – статистического и оперативного.

Н.А. Каморджанова, И.В. Карташова определяют бухгалтерский учет как «упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об активах, обязательствах, доходах и расходах предприятия и их изменениях путем сплошного, непрерывного и документального учета всех хозяйственных операций» [4, с. 17]. Данная трактовка определяет, что бухгалтерский учет – это область специальных экономических знаний, имеющих в современном обществе важное прикладное значение. В бухгалтерском учете обеспечиваются: регистрация; обработка; хранение информации о хозяйственной деятельности организации с целью ее дальнейшего предоставления заинтересованным лицам для принятия управленческих решений.

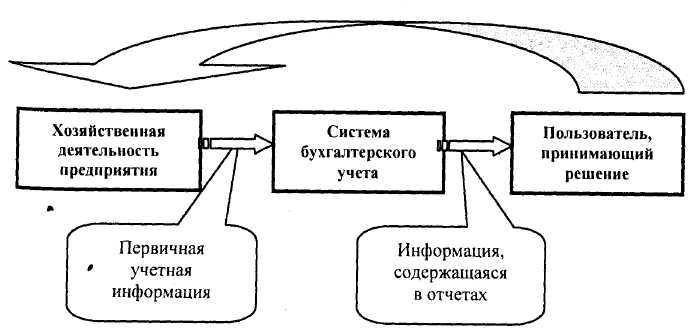

Н.В. Пошерстник, М.С. Мейскин [10, с. 19] полностью приводят определение бухгалтерского учета из закона, однако иллюстрируют данное понятие, что показано на рис. 1.1.

Рисунок 1 – Графическое изображение понятия бухгалтерского учета

Бухгалтерский учет, по мнению С.Е. Палого, Е.Л. Ходырева, представляет собой «совокупность научных знаний и принципов, обеспечивающих получение учетных данных. Данные имеют совокупные признаки, характеризующие составные части экономических процессов: сущности фактов хозяйственной деятельности, их измерения во времени, результативность совокупного воздействия» [8, с. 4].

Н.И. Загряцкий считает, бухгалтерский учет создает информационную систему, оперирующими данными об активах и пассивах организации, отражает факты хозяйственной жизни по движению материальных ценностей, выпуску продукции и ее реализации. В отличие от оперативного учета и статистики, бухгалтерский учет признан всеобъемлющим и наиболее достоверным видом учета в силу того, что с момента создания организации на протяжении всей ее деятельности непрерывно в хронологическом порядке организуют сплошное отражение всех фактов хозяйственной жизни. Он оперирует данными только в денежных единицах измерения, хотя при необходимости для уточнения применяют информацию неденежного характера, выраженную в натуральных и трудовых показателях [3, с. 14].

В.Я. Кожинов дает наиболее развернутое определение бухгалтерского учета, которое относит к коммерческим предприятиям: «Бухгалтерский учет на коммерческом предприятии – существенное звено формирования экономической политики, инструмент бизнеса, один из главных механизмов управления производством и сбытом продукции. Он способствует совершенствованию организации производства, оперативного и долгосрочного планирования, прогнозирования и анализа хозяйственной деятельности. На основе бухгалтерского анализа может быть определена тенденция развития предприятия» [5]. Бухгалтерский учет, по мнению этого автора, позволяет представить полную картину имущественного и финансового состояния предприятия. В нем содержится всеобъемлющая синтетическая и аналитическая информация по основным средствам, материальным, трудовым и денежным ресурсам, что позволяет управлять процессом хозяйственной деятельности и контролировать выполнение плана по прибыли.

2 ЗАДАЧИ И ФУНКЦИИ БУХГАЛТЕРСКОГО УЧЕТА

2.1. Характеристика задач бухгалтерского учета

В соответствии со ст. 1 Федерального закона от 21 ноября 1996 г. N 129-ФЗ «О бухгалтерском учете» [1] «Основными задачами бухгалтерского учета являются:

- формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности – руководителям, учредителям, участникам и собственникам имущества организации, а также внешним – инвесторам, кредиторам и другим пользователям бухгалтерской отчетности;

- обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

- предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости».

Ранее работа бухгалтера заключалась в основном в проведении регистров бухгалтерского учета и проверке чисел. Современный бухгалтерский учет охватывает значительно большее количество задач.

Все задачи бухгалтерского учета по причинам, обусловившим их возникновение, можно подразделить на несколько групп [7, с. 26].

1. Технологические задачи. Традиционный учет ориентирован на обработку информации на бумажных носителях, поэтому задачами бухгалтера становятся:

- регистрация информации, т.е. ее ввод с бумажных носителей во внутреннюю систему учета;

- перевод информации из внутренней системы учета на бумажный носитель для того, чтобы совершенную сделку могло зарегистрировать в своей системе другое предприятие.

Если бы сделки сразу регистрировались бы в электронной форме, подобных задач перед бухгалтером не стояло бы.

2. Алгоритмические задачи зависят от используемых в учете алгоритмов вычислений и расчетов. Обязанностью бухгалтера при выполнении своей работы является исчисление каждого промежуточного итога, результат которого определяется применяемым в каждом случае алгоритмом. Задачи, обусловленные алгоритмами, обычно имеют ярко выраженную иерархическую структуру.

3. Исполнительские задачи зависят от распоряжений лиц, которым бухгалтер по роду своей работы обязан подчиняться. К таким лицам относятся непосредственно руководство организации, а также государство в лице различных контролирующих органов или их отдельных представителей. Требования этих лиц могут преследовать цели, лежащие за пределами учета или принятия управленческих решений. К примеру, от бухгалтера может быть потребована выборка данных, не обусловленная хозяйственной необходимостью, а зависящая исключительно от воли руководителя или ничем не обусловленного пункта нормативного документа. К исполнительским задачам относятся по большей части те, которые связаны с нормативной регламентацией учета.

4. Технические задачи зависят от поддержания системы учета в рабочем состоянии. Чаще всего такие задачи решаются соответствующими подразделениями: отдел кадров набирает персонал, вычислительный центр производит обработку информации, службы ремонта следят за состоянием техники и т.д., но иногда технические задачи приходится решать непосредственно бухгалтерам, например, является ли задачей главного бухгалтера подбор своего заместителя или это задача отдела кадров? Если названная задача не будет решена, то пострадает не отдел кадров, а именно бухгалтерия, а вместе с ней и система учета.

Классифицировать задачи, стоящие перед учетом, можно и по другим основаниям.

- По характеру отношения. Любая поставленная задача всегда требует контроля за своим исполнением и таким образом разделяется на две функции: прямую и контрольную. Например, когда перед бухгалтером ставится задача вести учет прихода и расхода наличных денег (кассовые операции), тогда немедленно возникает и обратная ей: контролировать порядок учета.

- По периодичности повторения все задачи можно разделить:

- на периодические задачи, которые возникают перед бухгалтером регулярно (составить квартальный отчет и т.д.);

- на спорадические (от греческого sporadikos – рассеянный, отдельный) задачи, возникающие время от времени случайным образом;

- на уникальные задачи – разовые, решать которые приходится единожды (определиться с порядком списания ущерба от землетрясения).

- По степени срочности. Классификация задач по степени срочности, должна производиться самим бухгалтером при планировании своего рабочего дня:

- горящие задачи – возникают неожиданно и требуют немедленного решения;

- среднесрочные задачи – возникают неожиданно и требуют относительно быстрого решения;

- текущие задачи, требующие решения к заранее известной дате;

- остаточные задачи, срок исполнения которых не установлен.

- По характеру воздействия на хозяйственную деятельность. Стратегической целью бухгалтерского учета является оказание положительного воздействия на хозяйственную деятельность. Оказать такое воздействие возможно двумя способами: способствовать либо увеличению доходов, либо уменьшению расходов. Таким образом, по характеру воздействия на хозяйственную деятельность возможны три типа задач:

- задачи, способствующие увеличению доходов (например, ревизия кассы способствует уменьшению расходов);

- задачи, способствующие уменьшению расходов (предоставление информации менеджеру, принимающему решение по определению оптимальной ценовой политики).

2.2. Функции бухгалтерского учета

Деятельность любой организации, большой или малой, государственной или частной, коммерческой или некоммерческой, так или иначе, зависит от правильности числовых расчетов. Руководители знают, что отслеживание динамики продаж и запасов, выплата заработной платы и другие операции невозможны без строгого учета. Таким образом, основная цель любой бухгалтерской функции – постоянный финансовый контроль. Любая информация, связанная с движением денежных средств (эксплуатационные расходы, заработная плата, капитальные расходы, инвестиции, коммунальные услуги и т.д.) должна быть отслежена, как минимум, ежемесячно. Результатом выполнения контрольной функции бухгалтерского учета является создание финансовой истории организации, которая может быть использована в различных целях.

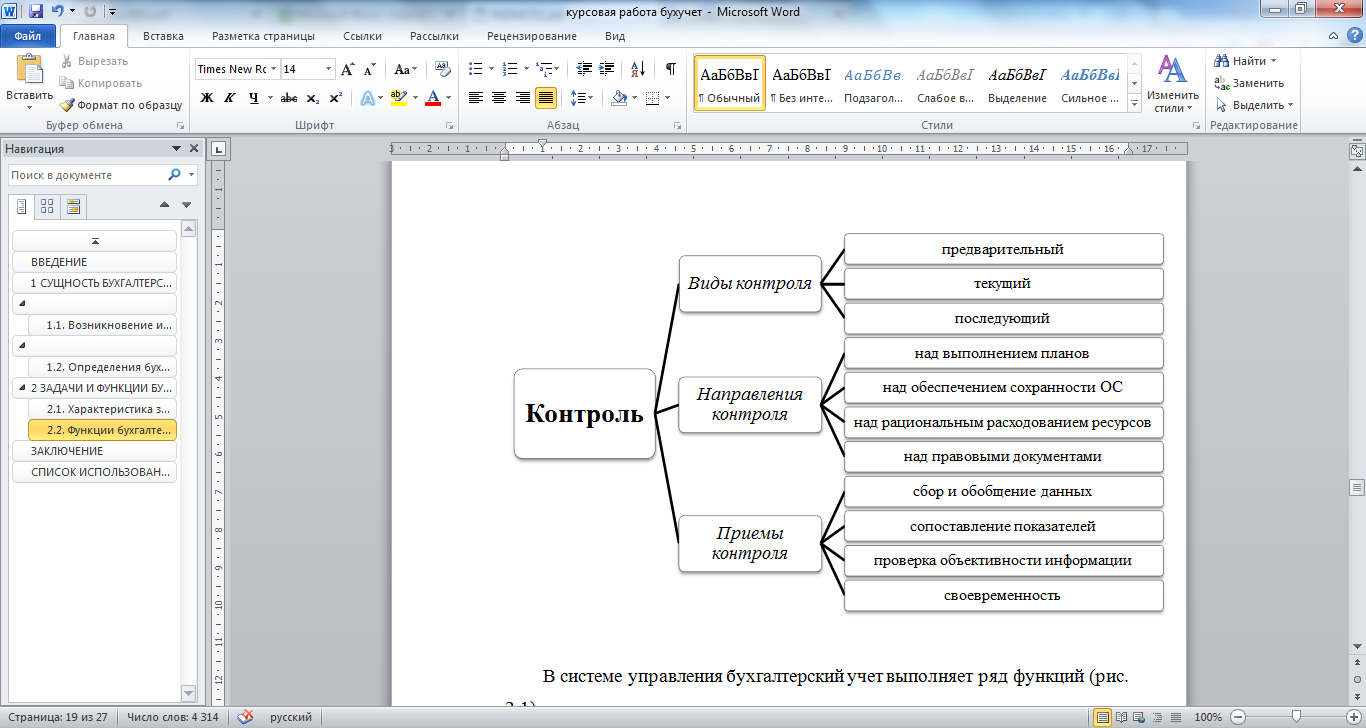

Различают 3 вида контроля: предварительный, текущий и последующий (заключительный). Все они имеют одну цель: способствовать тому, чтобы фактически получаемые результаты были как можно ближе к требуемым.

Контроль имеет несколько направлений:

- выполнение планов по объемам выработанной, отгруженной и реализуемой продукции;

- обеспечение сохранности основных средств предприятия, правильность и целесообразность расходования ресурсов;

- проведение периодической инвентаризации материальных ресурсов в целях контроля над сохранностью материальных ценностей;

- осуществление проверки распорядительных документов, хозяйственных договоров, установление порядка приема и выдачи материальных ценностей, денежных средств, порядка проведения операций через банки. Это позволяет контролировать выполнение законов, постановлений, приказов, распоряжений и т.д.

Контрольная функция бухгалтерского учета обеспечивается специальными приемами:

- сбор данных и их обобщение;

- сопоставление показателей;

- проверка объективности информации;

- своевременность.

Информация должна соответствовать юридическим нормам. За несоответствие юридическим нормам несут ответственность руководитель, бухгалтер и лица, являющиеся хранителями материальных и денежных средств. Материальная ответственность – это обязанность по закону возместить ущерб (убытки, потери, недостачи ценностей и денежных средств), нанесенный действиями или бездействием должностных лиц.

Схематично компоненты контрольной функции представлены на рисунке 2.1

Рисунок 2.1 – Компоненты контрольной функции бухгалтерского учета

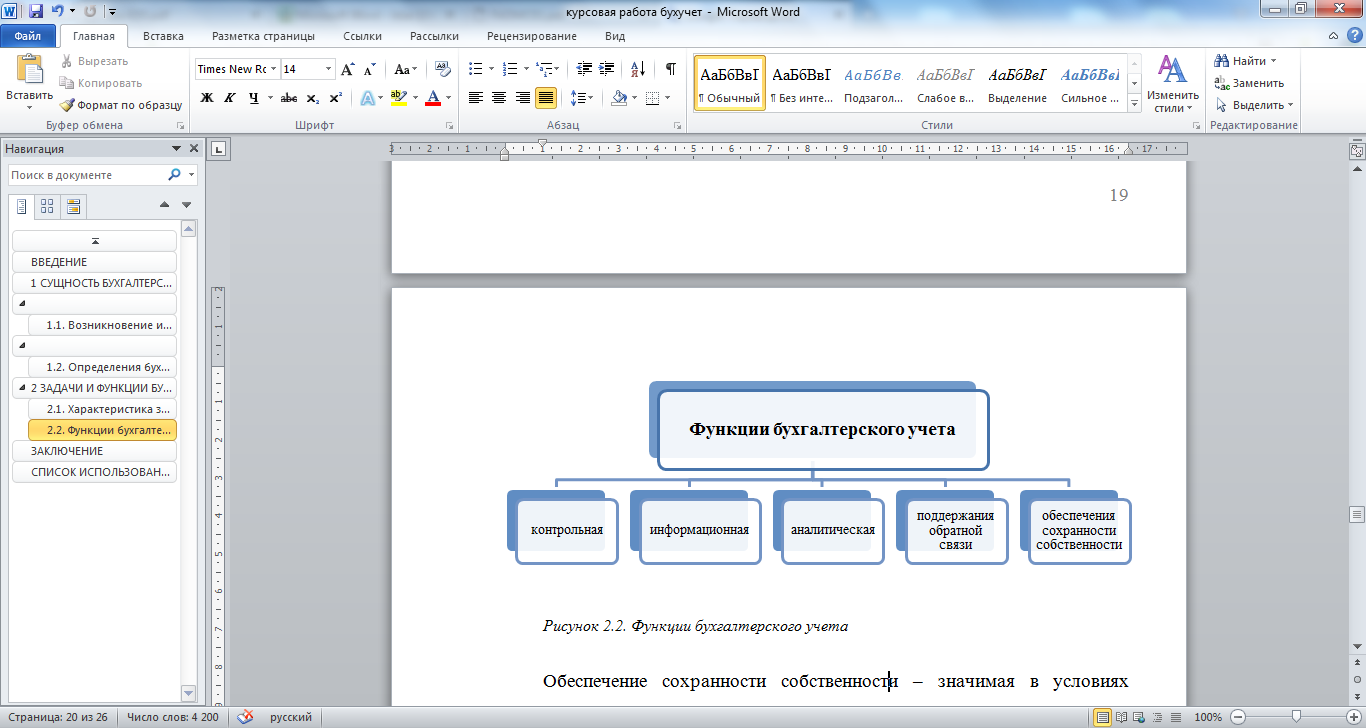

Кроме того, бухгалтерский учет выполняет ряд других функций (рис. 2.2).

Рисунок 2.2 – Функции бухгалтерского учета

Информационная функция. Бухгалтерская информация широко используется с целью планирования и прогнозирования, а также для определения стратегии и тактики деятельности организации. Бухгалтерский учет фиксирует и накапливает всестороннюю обобщающую и аналитическую информацию о состоянии и движении имущества и источниках его образования, хозяйственных процессах, о конечных результатах финансовой и хозяйственной деятельности организации. На всех этапах развития к бухгалтерской информации предъявляются требования: объективность, достоверность, своевременность, оперативность [13, с. 6].

Аналитическая функция. Реализация этой функции позволяет проводить анализ по всем разделам бухгалтерского учета, в том числе использования всех видов ресурсов, затрат на производство и продажу продукции, правильности применяемых цен, что имеет важное значение в условиях действия рыночных цен, инфляционных процессов.

Функция обратной связи необходима при управлении, она формируется и передается в виде информации о фактических параметрах развития объекта управления. Используя обратную связь, на основании фактических показателей осуществляется контроль над выполнением запланированных показателей, выявляются недостатки и резервы производства.

Обеспечение сохранности собственности – значимая в условиях рыночных отношений и наличия разных форм собственности функция. Данная функция осуществляется в зависимости от действующей системы учета и определенных предпосылок, таких как:

- совершенствование системы учета;

- применение передовых методов выявления недостач, растрат и хищений;

- использование мерной тары, измерительных и контрольных приборов;

- использование современных средств для сбора, обработки и передачи информации.

На современном этапе совершенствования управления, становления рыночной экономики к бухгалтерской информации предъявляются повышенные требования. Она должна быть высокого качества и эффективной, удовлетворять потребностям собственника, иностранного партнера, участвующего в создании и функционировании совместного предприятия.

ЗАКЛЮЧЕНИЕ

Изучение в курсовой работе темы «Определение, основные задачи, функции бухгалтерского учета», позволило сделать следующие выводы.

История развития бухгалтерского учета насчитывает не одно тысячелетие: учет возник вместе с человеческой цивилизацией около 6000 лет тому назад. Потребности хозяйственной жизни вызвали развитие учета, а это стимулировало рост цивилизации, особенно таких значимых ее частей, как письменность и математика.

Большой вклад в развитие бухгалтерского учета внесли такие зарубежные ученые, как Л. Пачоли, Ж. Савари, М. де ла Порт, Э.Т. Джонс, а также российские: К.И. Арнольд, И. Ахматов, Э.А. Мудров, Ф.В. Езерский.

История бухгалтерского учета в СССР органически продолжила традиции старой дореволюционной России, однако появились зачатки нового учета.

С распадом СССР и выделением России как нового государства в ее экономической политике произошли значительные изменения. В 1990-х годах шла непрерывная работа по совершенствованию бухгалтерского учета, внедрению в практику международных стандартов и принятой в мировом сообществе финансовой отчетности.

С 1 января 1992 г. начал применяться новый план счетов, утверждено Положение о бухгалтерском учете в Российской Федерации, принят Закон о бухгалтерском учете. Вводится новый порядок учета накоплений, финансирования капитальных вложений и формирования капитала организаций, создаются возможности для учета операций по капитализации арендного имущества, резерва по сомнительным долгам, расчетов с акционерами, вексельного обращения и др. Установился порядок объявления учетной политики организаций, более разнообразными стали методы оценки объектов бухгалтерского учета.

Законодательное определение бухгалтерского учета содержится в ст. 1 Федерального закона «О бухгалтерском учете» от 21 ноября 1996 г. N 129-ФЗ (в ред. от 3 ноября 2006 г. N 183-ФЗ) (1). В основном большинство авторов в учебной литературе дают определение бухгалтерского учета, основываясь на законодательном определении.

Однако, часть авторов подходит к определению бухгалтерского учета неординарно, например: бухгалтерский учет, как считают С.Е. Палий, Е.Л. Ходырева, представляют собой «совокупность научных знаний и принципов, обеспечивающих получение учетных данных». Учет противопоставляется хаосу в сфере хозяйственной деятельности – в этом его суть и идеология»; В.Я. Кожинов дает наиболее развернутое определение бухгалтерского учета, которое относит к коммерческим предприятиям: «Бухгалтерский учет на коммерческом предприятии – существенное звено формирования экономической политики, инструмент бизнеса, один из главных механизмов управления производством и сбытом продукции. Он способствует совершенствованию организации производства, оперативного и долгосрочного планирования, прогнозирования и анализа хозяйственной деятельности».

В теоретической литературе все задачи бухгалтерского учета можно подразделить на несколько групп: технологические задачи, которые зависят от технологических аспектов учета; алгоритмические задачи, которые зависят от используемых в учете алгоритмов вычислений; исполнительские задачи, зависящие от распоряжений лиц, которым бухгалтер по роду своей работы обязан подчиняться; технические задачи, которые зависят от поддержания системы учета в рабочем состоянии.

Классифицировать задачи, стоящие перед учетом, можно и по следующим основаниям: по функциям, по периодичности повторения, по степени срочности, по способу регламентации, по характеру воздействия на хозяйственную деятельность, по объекту целеполагания.

В системе управления бухгалтерский учет выполняет ряд функций.

Информационная функция в системе управления – одна из главных функций бухгалтерского учета, которая выполняется в системе управления.

Обеспечение сохранности собственности – значимая в условиях рыночных отношений и наличия разных форм собственности функция.

Функция обратной связи необходима при управлении, она формируется и передается в виде информации о фактических параметрах развития объекта управления.

Аналитическая функция. Реализация этой функции позволяет проводить анализ по всем разделам бухгалтерского учета, в том числе использования всех видов ресурсов, затрат на производство и продажу продукции, правильности применяемых цен, что имеет важное значение в условиях действия рыночных цен, инфляционных процессов.

Контрольная функция бухгалтерского учета. Контроль неотделим от учета. Контроль – проверка с целью обеспечения правильности и законности определенных действий.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Федеральный закон от 21 ноября 1996 г. N 129-ФЗ «О бухгалтерском учете» (в ред. от 3 ноября 2006 г. N 183-ФЗ) // Система «Гарант».

2. Владимирова Т.В. Теория бухгалтерского учета: Учебное пособие - М: Издательство «Экзамен», 2005. – 320 с.

3. Загряцкий Н.И. Теория бухгалтерского учета. – Н.Новгород: Нижегород. гос. архит.- строит. ун-т, 2004. -138 с.

4. Каморджанова Н.А., Карташова И. В. Бухгалтерский финансовый учет. 3-е изд. - СПб.: Питер, 2008. – 628 с.

5. Кожинов В.Я. Основы бухгалтерского учета. - Система ГАРАНТ, 2003 г.

6. Медведев М.Ю. Теория бухгалтерского учета : учебник. – М.: Издательство «Омега-Л», 2007. – 458 с.

7. Кондраков Н.П. Бухгалтерский учет: Учебник. – М.: ИНФРА-М, 2007. – 634 с.

8. Палий С.Е., Ходырева Е.Л. Бухгалтерское дело: Учебное пособие. – Н.Новгород: Нижегород. гос. архит.- строит. ун-т, 2005. – 185 с.

9. Петров А.С. Постатейный комментарий к Федеральному закону «О бухгалтерском учете», 2009 г. – Система «Гарант».

10. Пошерстник Н.В., Мейскин М.С. Самоучитель по бухгалтерскому учету. – СПб.: Издательский дом Герда, 2005. – 217 с.

11. Родина Л.Н. Этапы развития бухгалтерского учета: учебное пособие. – Тамбов : Изд-во Тамб. гос. техн. ун-та, 2007. – 51 с.

12. Русалева Л.А. Теория бухгалтерского учета: Учебник. - Ростов н/Д: «Феникс», 2004. – 384 с.

13. Слезингер Ю.В. Бухгалтерский учет: курс лекций. - М.: ТК Велби. Изд-во Проспект, 2004. – 264 с.

- Роль планирования в финансово-экономической деятельности предприятий

- Менеджмент человеческих ресурсов: проблемы и факторы эффективности

- Виды мотивации персонала корпораций

- ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПЛАНИРОВАНИЯ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

- Анализ бизнес-процессов

- Теоретические аспекты рынка труда

- етодики отбора персонала для работы с конфиденциальной информацией»

- Реклама в сети Интернет (на примере ООО «ШВЕЙНЫЙ МИР»)

- Аппаратная архитектура компании

- Понятие, виды наследования

- МОТИВАЦИЯ РАБОТНИКОВ: ПРАВОВЫЕ ОСНОВЫ

- Формы стимулирования