Определение рыночной стоимости объекта оценки (Основные факты и выводы)

Содержание:

1. ОБЩИЕ СВЕДЕНИЯ

1.1 ОСНОВНЫЕ ФАКТЫ И ВЫВОДЫ

1.1.1 Общая информация, идентифицирующая объект оценки

|

Объект оценки |

Офисное трехэтажное здание площадью 940 кв. м, с земельным участком кадастровый номер 69:40:0400059:11 общей площадью 1920 кв.м., расположенный по адресу г. Тверь, ул.Вольного Новгорода, д.19, корп.1 |

|

Адрес |

г. Тверь, ул.Вольного Новгорода, д.19, корп.1 |

|

Документ, устанавливающий количественные и качественные характеристики объекта оценки |

Кадастровый план земельного участка №23.3/05-2146 от 18.08.2007 г.; Технический паспорт ин. №233:070-15774 от 20.07.2007 г. |

|

Общая площадь, кв. м. |

940 кв. м |

|

Текущее использование |

офисное помещение |

|

Сведения о балансовой стоимости |

не предусмотрены, собственником является физическое лицо |

1.1.2 Результаты оценки, полученные при применении различных подходов к оценке. Итоговая величина стоимости объекта оценки

|

Результаты подходов к оценке: |

|

|

- затратный подход |

26 181 073 |

|

- сравнительный подход |

68620000 |

|

- доходный подход |

44389590 |

|

Рыночная стоимость, итоговое значение округленно, руб. |

53 470 000 |

1.2 ЗАДАНИЕ НА ОЦЕНКУ

|

Объект оценки |

Офисное трехэтажное здание площадью 940 кв. м, с земельным участком кадастровый номер 69:40:0400059:11 общей площадью 1920 кв.м., расположенная по адресу: г. Тверь, ул.Вольного Новгорода, д.19, корп.1 |

|

Общая площадь, кв. м. |

940 |

|

Имущественные права на объект оценки |

|

|

Собственник(и) объекта оценки: |

Арисева Татьяна Петровна, паспорт XXXX XXXXXX, выдан ОВД Центрального района г. Тверь 17.05.2001 г. |

|

Правоустанавливающие документы: |

- Договор уступки прав и обязанностей Инвестора по договору участия в строительстве жилья от 24.03.2006 г. № 03/06-02у -Свидетельство о государственной регистрации права 58АА № 257227 от 20.07 .2007 г - Акт приема –передач от 20.06.2007 |

|

Вид права: |

Собственность |

|

Обременения и ограничения: |

Не зарегистрировано |

|

Цель оценки |

Определение рыночной стоимости объекта оценки |

|

Предполагаемое использование результатов оценки. Связанные с этим ограничения |

Консультация Заказчика о стоимости объекта оценки при заключении договора купли-продажи. Отчет об оценке не может применяться для иных целей. |

|

Вид стоимости |

Рыночная и стоимости |

|

Дата оценки |

17 февраля 2015 г. |

|

Дата осмотра |

17 февраля 2015 г. |

|

Срок проведения оценки |

13 февраля -17 февраля 2019 г. |

|

Допущения и ограничения, на которых должна основываться оценка |

на усмотрение Оценщика в соответствии с действующим законодательством |

1.3 СВЕДЕНИЯ О ЗАКАЗЧИКЕ

|

Заказчик оценки |

Чапцева Евгения Павловна |

|

Реквизиты Заказчика |

Арисева Татьяна Петровна, паспорт XXXX XXXXXX, выдан ОВД Центрального района г. Тверь 17.05.2001 г. |

1.4 СВЕДЕНИЯ ОБ ОЦЕЩИКЕ

|

Фамилия, Имя, Отчество |

Иванов Иван Иванович |

|

Сведения о членстве Оценщика в саморегулируемой организации Оценщиков |

Является действительным членом СРО «Российское общество оценщиков», сертификат №ХХХ |

|

Документы об образовании, подХХХждающие получение профессиональных знаний в области оценочной деятельности |

Диплом о профессиональной переподготовке ПП №ХХХХ выдан ХХ.ХХ.ХХХХ г. НОУ «Московской финансово - промышленной академией». |

|

Стаж работы в оценочной деятельности |

С 2018 г. |

|

Сведения об обязательном страховании гражданской ответственности Оценщика |

Профессиональная деятельность оценщика застрахована: ОАО «АльфаСтрахование» 115162, г. Москва, ул. Шаболовка, д. 31, стр. Б Страховой полис № ХХХХ к договору № ХХХХ Страховая сумма (цифрами и прописью): 300 000 руб. (триста тысяч) рублей. Период страхования: с 01.07.2014 г., по 31.12.2019 года |

|

Квалификация |

Оценщик |

|

Юридическое лицо, с которым у Оценщика заключен трудовой договор |

ООО «Плюс» |

|

ОГРН и дата присвоения |

ОГРН 1254789654784514, дата присвоения 15.08.2002 г. |

|

Банковские реквизиты |

Р/с ххххх…ххх в ОАО Сбербанк, к/с хххххх , БИК ххххх |

1.5 ПЕРЕЧЕНЬ ДОКУМЕНТОВ ИСПОЛЬЗУЕМЫХ ОЦЕНЩИКОМ И УСТАНАВЛИВАЮЩИХ КОЛИЧЕСТВЕННЫЕ И КАЧЕСТВЕННЫЕ ХАРАКТЕРИСТИКИ ОБЪЕКТА ОЦЕНКИ

Свидетельство о государственной регистрации права собственности на здание НА№0067346 от 04.07.2006 г.;

Свидетельство о государственной регистрации права собственности на земельный участок НА№0557784 от 18.01.2006 г.;

Договор купли – продажи земельного участка (купчая) от 28.11.2018 г.;

Постановление главы ХХХ района ХХХ обл. №4717 от 22.11.2004 г.;

Акт прима – передачи от 05.12.2018 г.;

Кадастровый план земельного участка №23.3/05-2146 от 18.08.2007 г.;

Технический паспорт ин. №233:070-15774 от 20.07.2007 г.

1.6 ПЕРЕЧЕНЬ ИСПОЛЬЗОВАННЫХ ПРИ ПРОВЕДЕНИИ ОЦЕНКИ ОБЪЕКТА ОЦЕНКИ ДАННЫХ С УКАЗАНИЕМ ИСТОЧНИКОВ ИХ ПОЛУЧЕНИЯ

|

№ п/п |

Используемая информация |

Источник |

|---|---|---|

|

1. |

Анализ рынка офисных помещений |

Собственные базы данных Интернет ресурсы www.irr.ru, www.avito.ru данные риэлтерских агентств города ХХХи |

|

2. |

Информация по объектам аналогам, использованным при проведении оценки |

Интернет-сайт www.avito.ru |

|

3. |

Информация используемых оценщиком и устанавливающих количественные и качественные характеристики объекта оценки, наличие или отсутствие обременений и др. |

Свидетельство о государственной регистрации права собственности на здание НА№0067346 от 04.07.2006 г.; Свидетельство о государственной регистрации права собственности на земельный участок НА№0557784 от 18.01.2006 г.; Договор купли – продажи земельного участка (купчая) от 28.11.2018 г.; Постановление главы ХХХ района ХХХ обл. №4717 от 22.11.2004 г.; Акт прима – передачи от 05.12.2018 г.; Кадастровый план земельного участка №23.3/05-2146 от 18.08.2007 г.; Технический паспорт ин. №233:070-15774 от 20.07.2007 г. |

|

4. |

Описание расположения объекта оценки |

Собственные данные, Данные программы «Яндекс карты» |

1.7 ДОПУЩЕНИЯ И ОГРАНИЧИВАЮЩИЕ УСЛОВИЯ

При проведении оценки Оценщиком использовались следующие допущения и ограничительные условия, которые являются неотъемлемой частью данного Отчета:

1. Настоящий Отчет достоверен лишь в полном объеме и лишь в указанных в нем целях.

2. Оценщик не несет ответственности за юридическое описание прав на оцениваемое имущество, достоверность которых принимается на основе представленных документов и со слов Заказчика. Оцениваемые права рассматриваются свободными от каких-либо претензий или ограничений, кроме претензий и ограничений, оговоренных в Отчете.

3. При проведении оценки предполагалось отсутствие каких-либо скрытых фактов, влияющих на оцениваемого имущества. Оценщик не несет ответственности ни за наличие таких скрытых фактов, ни за необходимость выявления таковых.

4. Сведения и исходные данные, использованные Оценщиком при подготовке Отчета, были получены из надежных источников и считаются достоверными. Тем не менее, Оценщик не может гарантировать их абсолютную точность, поэтому там, где возможно, делаются ссылки на источник информации.

5. Ни Заказчик, ни Оценщик не могут использовать Отчет (или любую его часть) иначе, чем это предусмотрено договором на оценку.

6. От Оценщика не требуется появляться в суде или свидетельствовать иным образом по поводу составленного Отчета или оцененного имущества, кроме как на основании отдельного договора с Заказчиком или официального вызова суда.

7. Мнение Оценщика относительно стоимости объекта оценки действительно только на дату оценки. Оценщик не принимает на себя ответственность за последующие изменения социальных, экономических, юридических и природных условий, которые могут повлиять на стоимость оцениваемого имущества.

8. Отчет об оценке содержит профессиональное мнение Оценщика относительно рыночной стоимости объекта, и указанная стоимость является наиболее вероятной при продаже объекта на свободном рынке, при достаточной экспозиции, но не является гарантией того, что объект перейдет из рук в руки по цене, равной стоимости указанной в Отчете.

9. В соответствии со статьей 26 ФСО-1 [Error: Reference source not found] итоговая величина стоимости объекта оценки, указанная в отчете об оценке, может быть признана рекомендуемой для целей совершения сделки с объектами оценки, если с даты составления отчета об оценке до даты совершения сделки с объектом оценки или даты представления публичной оферты прошло не более 6 месяцев.

10. В силу специфики используемых при расчетах программных продуктов, в расчетных таблицах приводятся округленные значения, однако расчеты ведутся с использованием точных значений. Поэтому при пересчете по округленным значениям могут быть получены результаты, несколько отличающиеся от указанных в Отчете.

1.8 ИСПОЛЬЗУЕМЫЕ СТАНДАРТЫ И ОБОСНОВАНИЕ ИХ ИСПОЛЬЗОВАНИЯ

Перечень использованных стандартов и основание их применения в рамках настоящего отчета приведено в таблице 1.1.

Таблица 1.1 Список используемых стандартов

|

Краткое наименование стандарта |

Полное наименование стандарта |

Сведения о принятии стандарта |

Основание для использования стандарта |

|

ФСО-1 |

Федеральный стандарт оценки №1 «Общие понятия оценки, подходы к оценке и требования к проведению оценки» |

Приказ МЭРТ РФ №256 от 20.07.2007г, Регистрация в Минюст РФ №10040 от 22.08.07г |

Стандарт обязателен к применению |

|

ФСО-2 |

Федеральный стандарт оценки №2 «Цель оценки и виды стоимости» |

Приказ МЭРТ РФ №255 от 20.07.2007г, Регистрация в Минюст РФ №10045 от 23.08.07г |

Стандарт обязателен к применению |

|

ФСО-3 |

Федеральный стандарт оценки №3 «Требования к отчету об оценке» |

Приказ МЭРТ РФ №254 от 20.07.2007г, Регистрация в Минюст РФ №10009 от 20.08.07г |

Стандарт обязателен к применению |

|

ФСО-7 |

Федеральный стандарт оценки №7 «Оценка недвижимости» |

Приказ МЭРТ РФ №611 от 25.09.2014г |

Стандарт обязателен к применению |

|

ССО РОО 2010 |

Свод стандартов оценки Российского общества оценщиков |

Решение Совета Общероссийской общественной организации «Российское общество оценщиков». Протокол №284 от 18.12.09 г. |

Обязательность обусловлена членством оценщика в общероссийской общественной организации «Российское общество оценщиков» |

1.9 ИСПОЛЬЗУЕМАЯ ТЕРМИНОЛОГИЯ И ПРОЦЕСС ОЦЕНКИ

1.9.1 Используемая терминология

Понятие "рыночная стоимость", используемое в данном Отчете, раскрывается в соответствии с Федеральным Законом № 135-ФЗ от 29.07.98г. «Об оценочной деятельности в Российской Федерации». Под рыночной стоимостью объекта оценки понимается наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда:

- одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение;

- стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

- объект оценки представлен на открытый рынок в форме публичной оферты;

- цена сделки представляет собой разумное вознаграждение за объект оценки, и принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны не было;

- платеж за объект оценки выражен в денежной форме.

Таким образом, вывод о рыночной стоимости объекта оценки представляет собой взвешенное предположение об уровне цены, по которой собственность может перейти из рук в руки по обоюдному согласию сторон. Необходимо принять во внимание, что цена, установленная в случае реальной сделки, может отличаться от цены, определенной в ходе оценки, вследствие таких факторов как: мотивы сторон, умение сторон вести переговоры, условия сделки (например, финансовые условия, условия перехода контроля над компанией и т.д.) и иных факторов, непосредственно относящихся к особенностям конкретной сделки.

Объект оценки – объекты гражданских прав, в отношении которых законодательством Российской Федерации установлена возможность их участия в гражданском обороте. К объектам оценки относятся: отдельные материальные объекты (вещи); совокупность вещей, составляющих имущество лица, в том числе имущество определенного вида (движимое или недвижимое, в том числе предприятия); право собственности и иные вещные права на имущество или отдельные вещи из состава имущества; права требования, обязательства (долги); работы, услуги, информация; иные объекты гражданских прав, в отношении которых законодательством Российской Федерации установлена возможность их участия в гражданском обороте.

Подход к оценке – совокупность методов оценки, объединенных общей методологией. Значения подходов к оценке используются в настоящем отчете согласно определениям, указанным в Федеральном стандарте оценки Общие понятия оценки, подходы и требования к проведению оценки (ФСО №1) (утв. приказом Минэкономразвития РФ от 20 июля 2007 г. №256).

Затратный подход - совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для воспроизводства либо замещения объекта оценки с учетом износа и устареваний. Затратами на воспроизводство объекта оценки являются затраты, необходимые для создания точной копии объекта оценки с использованием применявшихся при создании объекта оценки материалов и технологий. Затратами на замещение объекта оценки являются затраты, необходимые для создания аналогичного объекта с использованием материалов и технологий, применяющихся на дату оценки.

Сравнительный подход - совокупность методов оценки стоимости объекта оценки, основанных на сравнении объекта оценки с объектами - аналогами объекта оценки, в отношении которых имеется информация о ценах. Объектом - аналогом объекта оценки для целей оценки признается объект, сходный объекту оценки по основным экономическим, материальным, техническим и другим характеристикам, определяющим его стоимость. Применяется в том случае, если существует достоверная и доступная (в открытом доступе) для анализа информация о ценах и характеристиках объектов-аналогов.

Доходный подход - совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от использования объекта оценки. Доходный подход применяется, когда существует достоверная информация, позволяющая прогнозировать будущие доходы и расходы, связанные с объектом оценки. При применении данного подхода Оценщик определяет величину будущих доходов и расходов и моменты их получения.

Метод оценки – способ расчета стоимости объекта оценки в рамках одного из подходов к оценке.

Дата осмотра объекта оценки – дата, на которую Оценщик совместно с собственником (землепользователем, землевладельцем, арендатором или другим правообладателем) земельного участка и/или других объектов недвижимости фиксирует состояние осмотренного объекта оценки.

Дата оценки- дата, по состоянию на которую в соответствии с заданием на оценку определяется рыночная стоимость земельного участка с учетом сложившегося рынка недвижимости.

Срок экспозиции объекта оценки - период времени, начиная с даты представления на открытый рынок (публичная оферта) объекта оценки до даты совершения сделок с ним.

Цена - денежная сумма, предлагаемая или уплаченная за объект оценки или его аналог.

Аналог объекта оценки - сходный по основным экономическим, материальным, техническим и другим характеристикам объекту оценки другой объект, цена которого известна из сделки, состоявшейся при сходных условиях.

Итоговая величина стоимости объекта оценки - величина стоимости объекта оценки, полученная как итог обоснованного оценщиком обобщения результатов расчетов стоимости объекта оценки при использовании различных подходов к оценке и методов оценки.

1.9.2 Оцениваемые права

Целью оценки является определение рыночной стоимости права собственности на объект оценки.

Право собственности в соответствии с Гражданским кодексом РФ, часть 1 (ст.209), включает право владения, пользования и распоряжения своим имуществом. Собственник вправе по своему усмотрению совершать в отношении принадлежащего ему имущества любые действия, не противоречащие закону и иным правовым актам и не нарушающие права и интересы других лиц, в том числе отчуждать свое имущество в собственность другим лицам, передавать им, оставаясь собственником, право владения, пользования и распоряжения имуществом, отдавать имущество в залог и отчуждать его другими способами, распоряжаться им иным образом.

Объект оценки считается свободным, от каких бы то ни было долговых обязательств. Права собственности на рассматриваемые объекты оценки, а также имущественные права предполагаются полностью соответствующими требованиям законодательства.

1.9.3 Процесс оценки

Процесс проведения оценки включает в себя следующие этапы:

- Заключение договора на проведение оценки, включающего задание на оценку;

- Сбор и анализ информации, необходимой для проведения оценки и составления отчёта;

- Применение подходов к оценке, включая выбор методов оценки и осуществление необходимых расчетов;

- Согласование (обобщение) результатов применения подходов к оценке и определение итоговой величины стоимости объекта оценки;

- Составление отчета об оценке.

1.10 ОБЗОР ПОДХОДОВ К ОЦЕНКЕ

В соответствии со стандартами оценки при проведении оценки используются три классических подхода: затратный, сравнительный и доходный, в рамках которых могут использоваться различные методы оценки.

1.10.1 Затратный подход к оценке недвижимости

Затратный подход − совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для воспроизводства либо замещения объекта оценки с учетом износа и устареваний.

Затратный подход применяется, когда существует возможность заменить объект оценки другим объектом, который либо является точной копией объекта оценки, либо имеет аналогичные полезные свойства. Если объекту оценки свойственно уменьшение стоимости в связи с физическим состоянием, функциональным или экономическим устареванием, при применении затратного подхода необходимо учитывать износ и все виды устареваний [Error: Reference source not found].

Затратами на воспроизводство объекта оценки являются затраты, необходимые для создания точной копии объекта оценки с использованием применявшихся при создании объекта оценки материалов и технологий. Затратами на замещение объекта оценки являются затраты, необходимые для создания аналогичного объекта с использованием материалов и технологий, применяющихся на дату оценки.

Рыночная стоимость объекта оценки при использовании затратного подхода определяется как сумма затрат на воспроизводство (замещение) улучшений и стоимости земельного участка.

Затратный подход реализует принцип замещения, выражающийся в том, что покупатель не заплатит за готовый объект больше, чем создаваемый объект той же полезности.

Общий алгоритм затратного подхода

Оценка недвижимости затратным подходом включает следующие этапы:

- Определение рыночной стоимости земельного участка, на котором находится объект недвижимости;

- Расчёт затрат на воспроизводство или замещения улучшений (зданий или сооружений) без учета износа;

- Оценка накопленного износа улучшений:

- Физического, являющегося следствием возраста объекта оценки, природно-климатических факторов, характера эксплуатации объекта;

- Функционального, являющегося следствием несоответствия объёмно-планировочного, конструктивного, дизайнерского решения современным стандартам рынка (рыночному спросу);

- Экономического (внешнего), являющегося следствием негативного влияния внешней среды (окружения) объекта (экономическое местоположение, транспортная доступность, экологическая ситуация, нормативно-законодательная база и др.);

- Расчёт остаточной стоимости улучшений путём вычета из стоимости затрат на воспроизводство (замещение) всех видов износа;

- Оценка рыночной стоимости объекта оценки затратным подходом путём суммирования рыночной стоимости земли и остаточной стоимости улучшений.

1.10.2 Сравнительный подход к оценке недвижимости

Сравнительный подход − совокупность методов оценки стоимости объекта оценки, основанных на сравнении объекта оценки с объектами-аналогами объекта оценки, в отношении которых имеется информация о ценах. Объектом-аналогом объекта оценки для целей оценки признается объект, сходный объекту оценки по основным экономическим, материальным, техническим и другим характеристикам, определяющим его стоимость..

В основе данного подхода лежит принцип замещения: покупатель не купит объект недвижимости, если его стоимость превышает затраты на приобретение на рынке схожего по своим характеристикам объекта, обладающего той же полезностью. Кроме принципа замещения подход учитывает также принципы сбалансированности и спроса и предложения.

Сравнительный подход чаще всего реализуется методом сравнительного анализа продаж (САП). Используются также методы, основанные на математическом моделировании цены.

Применение метода сравнительного анализа продаж включает в себя следующие этапы:

- Подробное исследование рынка с целью получения достоверной информации о сегменте рынка, к которому относится оцениваемый объект;

- Отбор трех и более аналогов, сопоставимых с оцениваемым объектом;

- Приведение ценообразующих характеристик аналогов к характеристикам объекта путём внесения поправок. Общая величина поправки зависит от степени различия между объектами;

- Приведение ряда скорректированных показателей стоимости сравнимых объектов к одному, или к диапазону и выведение рыночной стоимости оцениваемого объекта.

1.10.3 Доходный подход к оценке недвижимости

Доходный подход – совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от объекта оценки.

Доходный подход применяется, когда существует достоверная информация, позволяющая прогнозировать будущие доходы, которые объект оценки способен приносить, а также связанные с объектом оценки расходы. При применении доходного подхода оценщик определяет величину будущих доходов и расходов и моменты их получения

Общепринятой и наиболее широко используемой базой для определения доходности недвижимости является арендная плата. Данный подход в оценке применим только к доходной недвижимости, т.е. к такой недвижимости, единственной целью владения которой является получение дохода.

Алгоритм доходного подхода

Оценка недвижимости доходным подходом включает следующие этапы:

- Определение периода прогнозирования. Под периодом прогнозирования понимается период в будущем, на который от даты оценки производится прогнозирование количественных характеристик факторов, влияющих на величину будущих доходов

- Оценка потенциального валового дохода на основе анализа текущих ставок и тарифов на рынке аренды для объектов – аналогов. Потенциальный валовой доход − это общий доход от недвижимости при её 100% -ной сдаче в аренду;

- Оценка потерь от неполной загрузки (сдачи в аренду), потерь от невзысканных арендных платежей и расчёт действительного валового дохода;

- Определение чистого операционного дохода от объекта недвижимости, который рассчитывается как действительный валовой доход, за вычетом эксплуатационных издержек;

- Полученный таким образом чистый операционный доход затем пересчитывают в текущую стоимость объекта методом прямой капитализации доходов или методом дисконтированных денежных потоков;

Метод прямой капитализации заключается в расчёте текущей стоимости объекта путём деления годового чистого операционного дохода на коэффициент капитализации. Он применяется в тех случаях, когда доход от недвижимости является стабильным или, по крайней мере, ожидается, что текущие денежные доходы приблизительно будут равны будущим или их темпы роста умеренны.

Метод дисконтированных денежных потоков применяется в следующих случаях: если ожидается, что будущие денежные потоки будут существенно отличаться от текущих; можно обоснованно оценить будущие денежные потоки; недвижимость строится или только что построена; недвижимость представляет собой крупный многофункциональный коммерческий объект; потоки доходов и расходов носят сезонный характер.

В обоих методах определяется ставка дисконтирования, отражающая доходность вложений в сопоставимые с объектом оценки по уровню риска объекты инвестирования, используемая для приведения будущих потоков доходов к дате оценки.

1.10.4 Определение итогового значения рыночной стоимости объекта

Каждый из этих подходов приводит к получению различных стоимостей объекта. Заключительным элементом процесса оценки является сравнение стоимостей, полученных на основе указанных подходов, и сведение полученных стоимостей к единой стоимости объекта. Процесс согласования учитывает слабые и сильные стороны каждого подхода, определяет, насколько существенно они отражают объективное состояние рынка. Процесс согласования стоимостей приводит к установлению окончательной рыночной стоимости объекта, чем достигается цель оценки.

2. ОПИСАНИЕ ОБЪЕКТА ОЦЕНКИ

2.1 ОСНОВНЫЕ ПОКАЗАТЕЛИ СОЦИАЛЬНО-ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ ЗА ЯНВАРЬ-МАРТ 2019 г.

|

Апрель |

В % к |

Январь- |

Справочно |

||||

|---|---|---|---|---|---|---|---|

|

апрелю |

марту |

апрель 2018 г. в % к |

январь- |

||||

|

апрелю |

марту |

||||||

|

Валовой внутренний продукт |

100,51),2) |

101,93) |

|||||

|

Индекс выпуска товаров и |

102,7 |

102,1 |

101,3 |

105,1 |

99,6 |

103,8 |

|

|

Индекс промышленного |

104,6 |

100,2 |

102,8 |

103,9 |

96,9 |

103,1 |

|

|

Продукция сельского хозяйства, |

316,5 |

101,4 |

113,2 |

101,2 |

102,3 |

113,4 |

102,4 |

|

Грузооборот транспорта, млрд т-км |

475,2 |

102,3 |

96,0 |

102,3 |

105,1 |

96,2 |

103,2 |

|

в том числе |

223,9 |

103,6 |

96,7 |

102,7 |

105,2 |

96,2 |

104,8 |

|

Объем услуг в сфере |

146,1 |

100,3 |

102,5 |

100,8 |

100,0 |

101,7 |

99,2 |

|

Оборот розничной торговли, |

2636,4 |

101,2 |

98,5 |

101,7 |

103,2 |

98,9 |

102,8 |

|

Объем платных услуг населению, |

816,3 |

100,6 |

100,1 |

101,2 |

103,9 |

100,4 |

102,5 |

|

Внешнеторговый оборот, |

57,55) |

98,56) |

108,37) |

99,18) |

115,96) |

115,67) |

121,88) |

|

в том числе: экспорт товаров |

36,5 |

99,5 |

105,1 |

100,3 |

117,1 |

117,0 |

123,1 |

|

импорт товаров |

21,0 |

96,8 |

114,4 |

97,0 |

114,0 |

113,3 |

119,4 |

|

Инвестиции в основной капитал, |

2635,19) |

100,52) |

103,83) |

||||

|

Индекс потребительских цен |

105,2 |

100,3 |

105,2 |

102,4 |

100,4 |

102,3 |

|

|

Индекс цен производителей |

110,7 |

100,5 |

110,2 |

107,5 |

101,2 |

105,8 |

|

|

Реальные располагаемые |

97,72) |

101,43),11) |

|||||

|

Среднемесячная начисленная |

|||||||

|

номинальная, рублей |

470201) |

106,91) |

101,51) |

106,61) |

110,2 |

102,8 |

111,9 |

|

реальная |

101,61) |

101,21) |

101,41) |

107,6 |

102,4 |

109,4 |

|

|

Общая численность безработных |

3,6 |

95,7 |

101,0 |

94,4 |

91,6 |

97,5 |

91,4 |

|

Численность официально |

0,8 |

107,8 |

99,8 |

101,5 |

86,2 |

96,6 |

86,3 |

|

1) Предварительная оценка. 2) I квартал 2019 г. в % к I кварталу 2018 года. 3) I квартал 2018 г. в % к I кварталу 2017 года. 4) По видам деятельности "Добыча полезных ископаемых", "Обрабатывающие производства", "Обеспечение электрической энергией, газом и паром; кондиционирование воздуха", "Водоснабжение; водоотведение, организация сбора и утилизации отходов, деятельность по ликвидации загрязнений". 5) Данные за март 2019 года. 6) Март 2019 г. и март 2018 г. в % к соответствующему периоду предыдущего года, в фактически действовавших ценах. 7) Март 2019 г. и март 2018 г. в % к предыдущему месяцу, в фактически действовавших ценах. 8) I квартал 2019 г. и I квартал 2018 г. в % к соответствующему периоду предыдущего года, в фактически действовавших ценах. 9) Данные за I квартал 2019 года. 10) Оценка показателя за указанные периоды рассчитана в соответствии с Методологическими положениями по расчету показателей денежных доходов и расходов населения (уХХХжденными приказом Росстата № 465 от 02.07.2014 с изменениями от 20.11.2018). 11) С учетом единовременной денежной выплаты пенсионерам в январе 2017 г. в размере 5 тыс. рублей, назначенной в соответствии с Федеральным законом от 22 ноября 2016 г. № 385-ФЗ. |

|||||||

Данные Росстата о социально-экономическом положении в январе—мае фиксируют изменение тренда: наблюдавшееся в начале года сжатие частного потребления постепенно переходит в увеличение расходов домохозяйств. Рост трат обеспечивается за счет сокращения сбережений населения и наращивания объемов кредитования. Банк России ожидает постепенного роста нормы среднесрочных сбережений по мере снижения волатильности на валютном рынке, в то время как аналитики предупреждают о возможном увеличении населением расходов впрок — в ожидании повышения ставки НДС.

Приведенная выше таблица указывает на изменения в структуре использования доходов населения. В мае выросла норма потребления: доля денежных доходов, потраченных на покупку товаров и услуг внутри страны, увеличилась за месяц почти на 8 процентных пунктов — до 79,1%, более высокий показатель наблюдался только в августе 2018 года (79,2%). Рост расходов происходил за счет сокращения доли сбережений населения — в мае она составила 2,1% доходов (11,1% в апреле и 6,2% годом ранее). Других существенных изменений в структуре использования доходов домохозяйств данные статведомства не фиксируют. Таким образом, ситуация в мае заметно отличается от апреля, когда наблюдалось существенное сокращение расходов домохозяйств и интенсивное наращивание сбережений в условиях девальвации рубля.

Общая черта для апреля и мая — отсутствие у населения интереса к вкладам в иностранной валюте и ее покупке.

Укрепление потребительского спроса в мае ранее отмечал ЦБ. В Банке России наращивание расходов объясняли ростом реальных зарплат и сокращением сбережений, однако отмечали, что темпы увеличения реальных располагаемых доходов населения замедляются, что будет ограничивать спрос со стороны домохозяйств. Оценки Росстата подХХХждают эту тенденцию: при приросте реальных зарплат на 7,3% в годовом выражении темпы роста реальных доходов замедлились до 0,3% в мае. В то же время майский опрос «инФОМа» показал улучшение потребительских ожиданий населения относительно будущих доходов — соответствующий индекс достиг рекордных значений с 2010 года. Одним из факторов роста потребительских расходов также стало увеличение объемов кредитования — по оценкам ЦБ, темпы роста кредитной активности сохранятся в 2019 году на уровне 13–18%.

Увеличение нормы потребления отразилось во втором квартале 2019 года и на состоянии розницы. В обзоре делового климата организаций розничной торговли, подготовленном ВШЭ, отмечается «преломление негативных тенденций» в секторе, а также умеренный оптимизм, который может указывать на продолжение восстановительного тренда. Оживление в секторе услуг также зафиксировали аналитики ЦМАКП и ЦБ — среди факторов роста отмечался чемпионат мира по футболу в России.

В целом полученные данные говорят об изменении модели роста российской экономики во втором квартале.

Статистика Росстата об использовании ВВП кварталом ранее фиксировала снижение вклада в рост конечного потребления домохозяйств — весь рост в периоде обеспечивался увеличением чистого экспорта, а растущие реальные доходы населения направлялись преимущественно на погашение задолженности. Во втором квартале наблюдается более существенный вклад частного потребления: рост потребительских расходов поддерживает сектор услуг. ЦБ, комментируя майское снижение нормы сбережения, прогнозировал ее рост до традиционных 7–9% по мере снижения волатильности валютных рынков. Однако в ИЭП им. Егора Гайдара предполагают, что впереди еще будет «небольшой всплеск потребления домохозяйств», связанный с ожиданием роста цен при повышении ставки НДС. По оценкам аналитиков ИЭП, рост расходов домохозяйств в 2019 году может ускориться на 0,15–0,3 процентного пункта.

2.2 КРАТКАЯ ХАРАКТЕРИСТИКА МЕСТОПОЛОЖЕНИЯ ОБЪЕКТА ОЦЕНКИ

В ежегодном рейтинге российских регионов по качеству жизни,рассчитываемом МИА «Россия сегодня» на основе 72 показателей, ХХХская область в 2018 году потеряла восемь позиций, опустившись на 43-е место. Более ощутимое падение за год было зафиксировано только у Северной Осетии.

По данным Росстата, среднемесячная номинальная начисленная заработная плата в области за пять лет увеличилась в 1,5 раза — с 16,9 тыс. руб. в 2012 году до 24,8 тыс. руб. в 2017 году (68-е место среди субъектов РФ).При этом реальная среднемесячная начисленная заработная плата за тот же период снизилась на 2,2%. Размер пенсий вырос также примерно в 1,5 раза — с 8,6 тыс. руб., по данным на 1 января 2013 года, до 12,9 тыс. руб. на 1 января 2018 года. Стоимость фиксированного набора потребительских товаров и услуг увеличилась также в 1,5 раза — с 8,6 тыс. руб. в мае 2013 года до 13,1 тыс. руб. в мае 2018 года. Уровень безработицы в области вырос с 5,8% в 2013 году до 6,5% в 2017 году.

Ежегодный дефицит бюджета области за последние пять лет составлял 2–2,9 млрд руб. При этом росли как доходы, так и расходы бюджета. По итогам 2013 года доходы равнялись 24,9 млрд руб., расходы — 27,7 млрд руб. По итогам 2017 года доходы составили 28,2 млрд руб., расходы — 30,4 млрд руб.

Валовый региональный продукт региона за пять лет увеличился в 1,3 раза — со 164,8 млрд руб. в 2012 году до 216 млрд руб. в 2017-м. Индекс промышленного производства в 2017 году составил 95,7%. По этому показателю регион занимает в Центральном федеральном округе предпоследнее место. В 2016 году индекс равнялся 98,9%.

В рейтинге российских регионов по доступности приобретения жилья область находится на 48-м месте. В среднем семье с одним ребенком понадобится 5,7 года, чтобы накопить на типовую квартиру площадью 54 кв. м на вторичном рынке (средняя стоимость по области — 1,7 млн руб.).

Таблица 2.1 Основные социально – экономические показатели г. ХХХ

|

Наименование показателей |

Ед. изм. |

январь - сентябрь 2019 г. |

|

ДЕМОГРАФИЯ |

||

|

Численность постоянного населения на 1 июня 2019 года (расчетная) |

тыс. чел. |

413,6 |

|

Родившихся |

чел. |

3 619 |

|

Коэффициент рождаемости (на 1000 населения) |

чел. |

11,8 |

|

Умерших |

чел. |

4 411 |

|

Коэффициент смертности (на 1000 населения) |

чел. |

14,4 |

|

Естественная убыль/прибыль(-/+) |

чел. |

-792 |

|

Миграционный прирост |

чел. |

3 317 |

|

ПРОМЫШЛЕННОСТЬ |

||

|

Объем отгруженных товаров собственного производства, выполненных работ и услуг собственными силами крупными и средними предприятиями и организациями (по хозяйственным видам экономической деятельности): |

||

|

- обрабатывающие производства |

млн.руб. |

53 012 |

|

в % к соответствующему периоду прошлого года, в действующих ценах |

% |

92 |

|

- производство и распределение электроэнергии, газа и воды |

млн.руб. |

15 596 |

|

в % к соответствующему периоду прошлого года, в действующих ценах |

% |

99,6 |

|

ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ И СТРОИТЕЛЬСТВО |

||

|

Инвестиции в основной капитал |

млн. руб. |

7 401,2 |

|

Работы и услуги, выполненные собственными силами по виду деятельности "Строительство" |

млн. руб. |

1 266 |

|

Темп роста в сопоставимых ценах к соответствующему периоду прошлого года |

% |

98 |

|

Ввод в действие жилых домов за счет всех источников финансирования |

тыс.кв. м. |

71,5 |

|

Темп роста к соответствующему периоду прошлого года |

% |

94 |

|

ПОТРЕБИТЕЛЬСКИЙ РЫНОК ТОВАРОВ И УСЛУГ |

||

|

Оборот розничной торговли |

млн.руб. |

36 793 |

|

Темп роста к соответствующему периоду прошлого года в сопоставимых ценах |

% |

105 |

|

Оборот розничной торговли на душу населения (расчетная) |

тыс.руб. |

89,0 |

|

Оборот общественного питания |

млн.руб. |

334 |

|

К соответствующему периоду прошлого года в сопоставимых ценах |

% |

129 |

|

Оборот общественного питания на душу населения (расчетная) |

руб. |

807,5 |

|

Платные услуги населению |

млн.руб. |

12 984 |

|

к соответствующему периоду прошлого года, в действующих ценах |

% |

102 |

|

ОПЛАТА ТРУДА И УРОВЕНЬ ЖИЗНИ НАСЕЛЕНИЯ |

||

|

Среднесписочная численность работников |

чел. |

118 701 |

|

Среднемесячная начисленная заработная плата одного работающего |

руб. |

29 958,3 |

|

в т.ч.: обрабатывающие производства |

руб. |

30 172,9 |

|

производство и распределение электроэнергии, газа и воды |

руб. |

35 932,5 |

|

Темп роста (падения) заработной платы к соотв. периоду прошлого года |

% |

106,8 |

|

в т.ч.: обрабатывающие производства |

% |

103,2 |

|

производство и распределение электроэнергии, газа и воды |

% |

105,9 |

|

Прожиточный минимум за I квартал (на душу населения) |

руб. |

8 059,04 |

|

Стоимость минимального набора продуктов питания в сентябре |

руб. |

3 062 |

|

Сводный индекс потребительских цен: |

% |

109,7 |

|

РЫНОК ТРУДА |

||

|

Уровень безработицы |

% |

0,41 |

|

Численность безработных, зарегистрированных в службе занятости на 1.01.2019 |

чел. |

877 |

|

БЮДЖЕТ И ФИНАНСЫ (кассовое исполнение) |

||

|

Доходы городского бюджета |

млн.руб. |

4 895,7 |

|

Расходы бюджета |

млн.руб. |

4 202,1 |

|

Профицит (+), дефицит (-) |

млн.руб. |

693,6 |

|

Сальдированный финансовый результат предприятий на 01.01.2019 |

млн.руб. |

2 587,3 |

|

Доля убыточных предприятий на 01.01.2019 |

% |

35,2 |

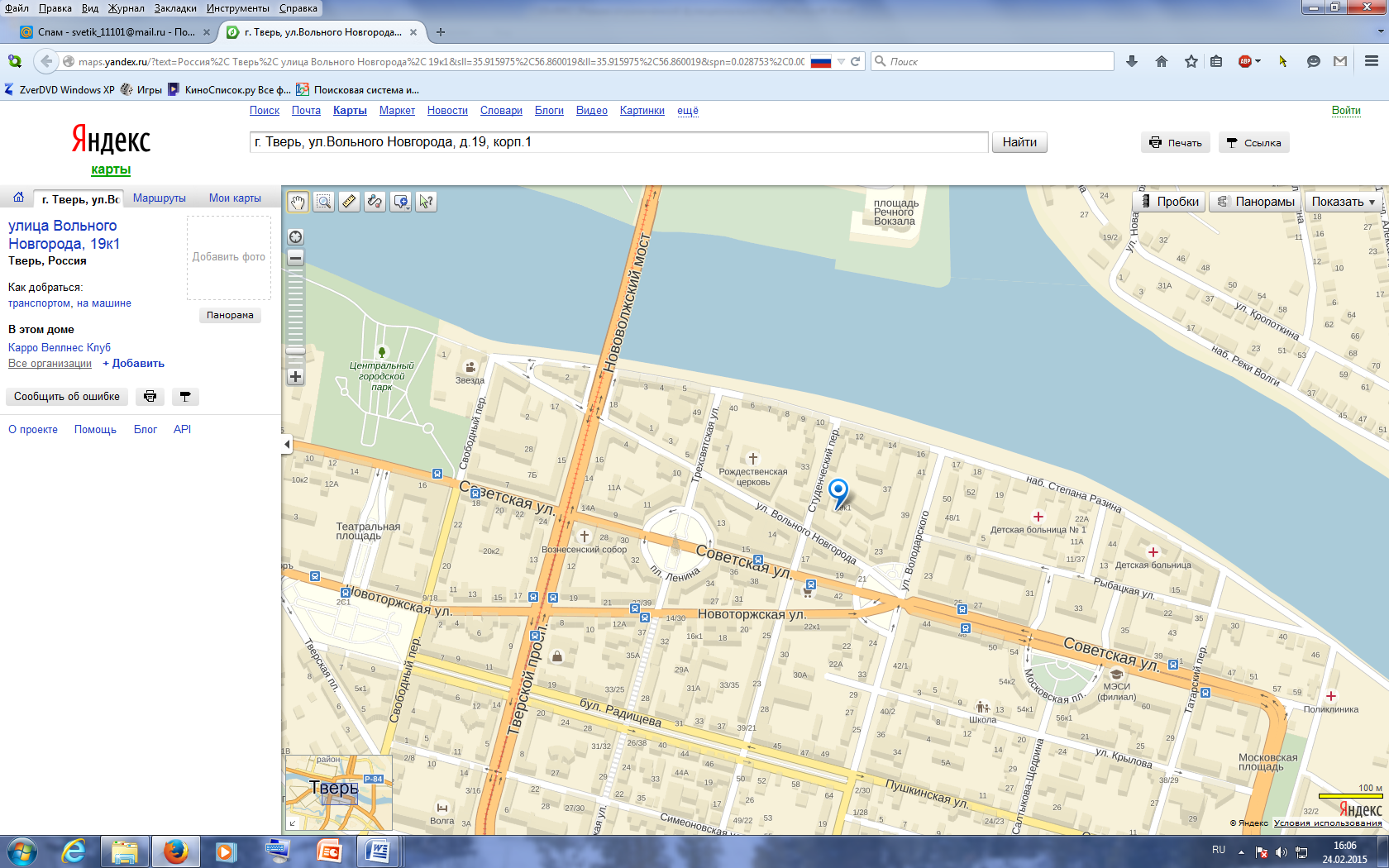

Локальное местоположение объекта оценки

Рисунок 2.1 Локальное расположение объекта оценки

2.3 ХАРАКТЕРИСТИКА МЕСТОПОЛОЖЕНИЯ ОБЪЕКТА ОЦЕНКИ

|

Факторы, характеризующие местоположение объекта |

Характеристика факторов |

|---|---|

|

Общая характеристика местоположения |

|

|

Местоположение |

Земельный участок выделен из земель поселений в жилой зоне. |

|

Качество застройки и состояние |

На территории земельного участка расположено офисное здание, в хорошем состоянии |

|

Описание непосредственного окружения |

|

|

объекты Окружения |

Преимущественно объекты жилого и административного назначения |

|

Транспортная доступность |

|

|

Характеристика доступности |

Местоположение объекта характеризуется хорошей транспортной доступностью. Сообщение осуществляется автобусами и маршрутными такси |

|

Состояние окружающей среды |

|

|

Запыленность и загазованность воздуха |

В пределах нормы. |

|

уровень загрязнения активными формами энергии |

Уровень (радиоволн, рентгено- и гамма- излучений) в пределах допустимого. |

|

Уровень шума |

Низкий |

2.4 ОБЩАЯ ХАРАКТЕРИСТИКА ЗДАНИЯ

|

Показатель |

Описание или характеристика показателя |

|---|---|

|

Дата постройки |

2001 г. |

|

Группа капитальности |

I |

|

Площадь земельного участка, кв. м |

1 920,0 |

|

Площадь застройки, кв. м |

342,4 |

|

Этажность |

3 этажа |

|

Общая площадь здания, кв. м |

940 |

|

Средняя высота потолка в помещениях, м |

2,7 |

|

Износ по данным технического паспорта, % |

- |

|

Наличие сервитутов |

не зарегистрированы |

|

Сведения о принадлежности к памятникам архитектуры |

нет |

|

Текущее использование оцениваемых помещений |

офисное |

2.5 ОПИСАНИЕ КОНСРУКТИВНЫХ ЭЛЕМЕНТОВ

|

Показатель |

Описание или характеристика показателя |

|

|---|---|---|

|

Конструктивные элементы |

Материал |

|

|

Фундамент |

монолитные бетонные колонны |

|

|

Наружные и внутренние капитальные стены |

Пеноблоки, утеплённые пенополистиролом |

|

|

Перекрытия |

ж/бетонные |

|

|

Кровля |

кровлелон (полимерная мембрана) |

|

|

Полы |

плитка, паркет, ламинат, мрамор |

|

|

Проемы |

Оконные |

пластик, алюминий |

|

Дверные |

дубовый шпон, пластик |

|

|

Отделка |

плитка в с/узлах, покраска |

|

|

Инженерное обеспечение |

отопление, центральное отопление, водоснабжение, канализация, вентиляция, телефонные системы, охранно-пожарная система. |

|

3. АНАЛИЗ РЫНКА ЖИЛЫХ ПОМЕЩЕНИЙ

Анализ рынка офисной недвижимости в г. ХХХ выполнен с целью определения общего состояния по спросу и предложению на аналогичную недвижимость. Рынок офисных помещений в г. ХХХи является массовым и конкурентным.

Офисная недвижимость на западе классифицируется на три класса – «А», «B», «С». У России, в СНГ к этим трём классам может добавляется ещё два – «D», «E».

Офисы класса «А» - самые престижные офисные помещения, располагаются в новых офисных ком плексах и бизнес-центрах в центре города. Эти офисные помещения имеют самый высокий уровень сервиса: «разумные» здания, предусматривающие полную оптимизацию и автоматизацию всех систем жизнеобеспечения, развернутую инфраструктуру централизованного обеспечения арендаторов оргтехникой, оптико-волоконную связь, ресепшн, конференц-залы, средства бытового обслуживания и отдыха. Все это содержится в безупречном состоянии.

Такие офисы обеспечены собственными службами безопасности, управления и обслуживания и охраняемыми подземными стоянками. Данный класс офисных помещений предполагает современную свободную планировку офисов, дорогую отделку офисов, подвесные потолки и многое другое. Классическим вариантом офиса класса «А» считается бизнес-парк, построенный на окраинах или за пределами города, вблизи удобных транспортных развязок, аэропорта или железнодорожного вокзала и характеризуется малоэтажной застройкой, что позволяет обходиться без лифтов.

Офисы класса «В» - это офисные помещения с почти такими же характеристиками, что и офисы класса "A". Офисы класса «В» могут находиться в новых или в только что реконструированных зданиях, имеющих необходимые инженерные коммуникации, зачастую расположенные не в самом центре города, но и не окраине. Офисы класса «В» обладают практическими теми же характеристиками, что и офисы класса «А», но являются не столь престижными, кроме того имеют более узкий спектр предлагаемых услуг.

К этому классу офисов относятся также офисы класса «А» после 5-7 лет эксплуатации, реконструированные и переоборудованные под офисные помещения старинные особняки, расположенные в центре города.

Офисы класса «С» - это офисные помещения, построенные или отреставрированные здания, расположенные обычно вне центра города, арендованные обычно у НИИ или производственного предприятия. Иногда их называют "советскими". Последний ремонт в таких офисных помещениях может быть сделан более 10 лет назад с использованием имевшихся в то время материалов, или выполнен с использованием дешевых материалов, фасад здания часто не отремонтирован и выглядит непрезентабельно.

В таком офисном помещении обычно нет современной связи, центрального кондиционирования, система вентиляции - обычная, а туалетная комната в коридоре. Таким строениям свойственны все «прелести» конторского метода организации труда – коридорная система, трудности с кондиционированием (полное отсутствие центрального кондиционирования), неудобный подъезд и отсутствие цивилизованного паркинга. В основном это недавно появившиеся офисные здания, находящиеся не в центре города, но на пересечении транспортных путей, вблизи станций метро и основных радиальных магистралей.

Класс офиса «С» предполагает достаточно скромный набор услуг: телефон, возможен выход в Интернет. Также в эту категорию входят качественные офисные помещения в административных, институтских и производственных зданиях, офисы, по характеристикам здания соответствующие классу «В», но с недостатками. Такие здания достаточно импозантны, располагают некоторым бизнес-сервисом, общей автостоянкой.

Офисы класса «D» - офисные помещения в зданиях с устаревшими инженерными коммуникациями, деревянными перекрытиями, отсутствием специализированных служб жизнеобеспечения. Как правило, такие офисные помещения нуждаются в капремонте.

Офисы класса «Е» - офисные помещения в зданиях, не приспособленных для размещения офисов и требующих реконструкции. Это могут быть переоборудованные под офис подвальные и полуподвальные помещения, квартиры в жилых зданиях, иногда с отдельным входом и автостоянкой на 2-4 машины.

Совокупное предложение на ХХХском рынке коммерческой недвижимости составило более 900 000 кв.м. Его структуру составляют объекты торгового, офисного и складского назначений.

По данным компании «Аксиома», среди общего объема коммерческой недвижимости 75% составляет торговая. При этом в распределении недвижимости по районам лидирует Центральный, концентрирующий в себе 33% общего предложения.

К категории офисной недвижимости относятся БЦ «Старицкий двор», БЦ «ХХХ Plaza» и БЦ «Донской». Офисная недвижимость ХХХи по состоянию на 2018 год представлена офисными помещениями В и С классов.

Объем предложения офисной недвижимости составляет 140 000 кв.м. Более 60% предложения расположены Центральном районе ХХХи, что соотносится с его транспортной доступностью и информационной инфраструктурой. Согласно прогнозам, рынок будет стремиться к увеличению предложения объектов В-класса в сфере офисной недвижимости, что коррелирует с требованиями рынка в настоящий момент времени.

Наибольший спрос предъявляется на площади в Центральном районе – 43%, что спровоцировано его развитой инфраструктурой. При анализе спроса по размеру площади было выявлено, что потребители предпочитают арендовать или приобретать в собственность объекты недвижимости относительно малых размеров. При этом наибольшим спросом в общем объеме приходится на торговые площади - 56%, далее на офисы – 41%.

Средний уровень ставок на офисные помещения в качественных объектах составляет 500-900 руб./кв. м/месяц (все включено). В настоящий момент наибольшее число заявок приходится на офисные помещения мелкой нарезки– до 50 кв. м. (20-30 кв. м).

Приведенные средние значения, применительно к объекту оценки, могут быть скорректированы в зависимости от объективных свойств объекта и субъективных требований к нему.

4. АНАЛИЗ НАИБОЛЕЕ ЭФФЕКТИВНОГО ИСПОЛЬЗОВАНИЯ

Недвижимость – это имущество, которое может использоваться не одним, а несколькими способами. Поскольку каждому способу использования объекта недвижимости соответствует определенная величина его стоимости, то перед проведением оценки выбирается один способ использования, называемый наилучшим и наиболее эффективным.

Понятие наилучшего и наиболее эффективного использования определяется как вероятное разумное использование свободной земли или улучшенной собственности, которое законодательно разрешено, физически возможно, финансово целесообразно и максимально продуктивно.

Анализ наиболее эффективного использования выполняется путем проверки соответствия рассматриваемых вариантов использования следующим критериям.

Юридическая разрешенность: рассмотрение тех способов использования, которые разрешены распоряжениями по зонообразованию, ограничениями на частную инициативу, положениями об исторических зонных и экологическим законодательством.

Физическая осуществимость: рассмотрение физически реальных в данной местности способов использования.

Финансовая осуществимость: рассмотрение того, какое физически осуществимое и разрешенное законом использование будет давать приемлемый доход владельцу.

Максимальная эффективность: рассмотрение того, какое из финансово осуществимых использований будет приносить максимально чистый доход или максимальную текущую стоимость.

Результаты анализа наиболее эффективного использования объекта представлены в форме таблицы 4.1. Несоответствие варианта использования хотя бы одному из критериев свидетельствует о том, что данное использование не может считаться наиболее эффективным

Таблица 4.1 Анализ наиболее эффективного использования объекта оценки

|

Вариант использования здания |

Юридическая разрешенность |

Физическая возможность |

Экономическая целесообразность |

Стоимость объекта, ден. ед. |

Вывод о наиболее эффективном использовании |

|

Торговое |

+ |

+ |

- |

Не определяется, поскольку данный вариант соответствует не всем критериям НЭИ |

Не является наиболее эффективным |

|

Офисное |

+ |

+ |

+ |

Не определяется, поскольку данный вариант являетсяединственным,соответствующим всемкритериямНЭИ |

Является наиболее эффективным |

|

Производственное |

Недопустимо использования помещений, связанных с организацией производств, технологический процесс которых так или иначе связан с повышенным уровнем вредных выбросов, пожароопасности |

+ |

Экономически нецелосообразно |

Не определяется, поскольку данный вариант соответствует не всем критериям НЭИ |

Не является наиболее эффективным |

|

Складское |

+ |

+ |

Экономически не целесообразно |

Не определяется, поскольку данный вариант соответствует не всем критериям НЭИ |

Не является наиболее эффективным |

|

Свободный земельный участок |

+ |

Экономически не целесообразно |

Не определяется, поскольку данный вариант соответствует не всем критериям НЭИ |

Не является наиболее эффективным |

В результате наиболее эффективным использованием объекта оценки признается использование его в качестве офисного помещений

5. ОПРЕДЕЛЕНИЕ СТОИМОСТИ ОБЪЕКТА ОЦЕНКИ С ПОМОЩЬЮ ЗАТРАТНОГО ПОДХОДА

В основе определения стоимости недвижимого имущества затратным подходом лежит расчет затрат, связанных со строительством объекта. В данной работе при заданных требованиях к точности оценки и наличии исходной информации стоимость нового строительства оцениваемых зданий и сооружений определялись на основе затрат на воспроизводство или замещение с использованием метода аналога. Расчет рыночной стоимости затратным подходом определяется по формуле:

С = V*Е2018 * И2018-2019 *(1-Ин)* Пп+Зз

где: С —стоимость объекта недвижимости (удельной единицы) в ценах, существующих на дату оценки;

V– мера измерения объекта оценки (объем, площадь, длина и т.п. в

соответствующих единицах измерения) (куб.м, кв. м, м и т.п.);

Е2018 - единичная расценка в ценах 2018 года, руб. / м2

И2018-2019 — индекс пересчета цен с 2018 г. на дату оценки определялся в соответствии с информационно-аналитическим бюллетенем КО-ИНВЕСТ «Индексы цен в строительстве» №59

Пп – прибыль предпринимателя;

И н - накопленный износ,%;

Зз – стоимость земельного участка.

На основании данных сборника «Общественные здания» КО-ИНВЕСТ был выбран объект-аналог для оцениваемого здания. Информационной основой стоимостных показателей послужил сборник укрупненных показателей стоимости строительства (УПСС) издательства КО-ИНВЕСТ, серия «Справочник оценщика», «Общественные здания» в ценах 2018 года.(табл. 5.1) Индекс пересчета цен с 2018 г. на дату оценки определялся в соответствии с информационно-аналитическим бюллетенем КО-ИНВЕСТ «Индексы цен в строительстве» №59 и составляет 1,334.

Таблица 5.1 - Информация для расчета

|

Наименование объекта – аналога в сборниках УПВС |

Сборник КО-ИНВЕСТ |

№ Табл. |

Единичная расценка в ценах 2018 года, руб. / м2 |

Поправка |

|

Офисы от 2-х до 4-х этажей, площадью 500 - 2000 кв. м, высота этажа до 3,5 м |

Общественные здания |

3.3.3.050 |

25 913,21 |

1 |

Величина предпринимательской прибыли составляет в среднем 20-30%, для объектов недвижимости находящихся в ХХХской области, обычно используют верхнюю границу данного диапазона прибыли предпринимателя (30%).

Физический износ здания определялся путем визуального обследования основных конструктивных элементов. Был использован нормативный метод расчета физического износа на основании «Правил оценки физического износа жилых зданий» ВСН 53-86 (р). Удельные веса отдельных конструктивных элементов в процентах приняты в соответствии со сборником «Общественные здания» КО-ИНВЕСТ. Расчет физического износа представлена в таблице 5.1

Таблица 5.2 - Описание физического износа конструкций и элементов здания применительно к объекту оценки

|

Конструктивные элементы |

Удельный вес элемента, % |

Физический износ элемента, % |

Физический износ,% |

|

Фундаменты |

2,35 |

5 |

0,12 |

|

Каркас |

1,56 |

5 |

0,08 |

|

Стены наружные с отделкой |

5,46 |

5 |

0,27 |

Продолжение табл. 5.2

|

Внутренние стены и перегородки |

4,26 |

5 |

0,21 |

|

Перекрытия и покрытия |

4,39 |

5 |

0,22 |

|

Кровля |

4,15 |

5 |

0,21 |

|

Окна и двери |

5,05 |

10 |

0,51 |

|

Полы |

15,25 |

10 |

1,53 |

|

Отделка |

14,62 |

10 |

1,46 |

|

Прочие |

2,93 |

10 |

0,29 |

|

Спец. конструкции |

7,11 |

5 |

0,36 |

|

Инженерные системы |

32,88 |

10 |

3,29 |

|

Общий физический износ здания, % |

100,0 |

8,54 |

Физический износ здания составил 8,54%.

Величина накопленного износа методом разбивки составляет:

ИН = 1 - (1 - ИФИЗ/100) х (1 - ИФУНК/100) х (1 - ИВН/100), (5.2)

где Ифиз- физический износ здания, %;ИФУНК - функциональный износ здания, %; ИВН- внешний износ здания, %

Функциональный износ объекта оценки составляет 1% , так как научно-технический прогресс оказал незначительное воздействие. Внешний износ объекта оценки составляет 1% , так как он расположен в центре города. Значение накопленного износа составляет 10,36%.

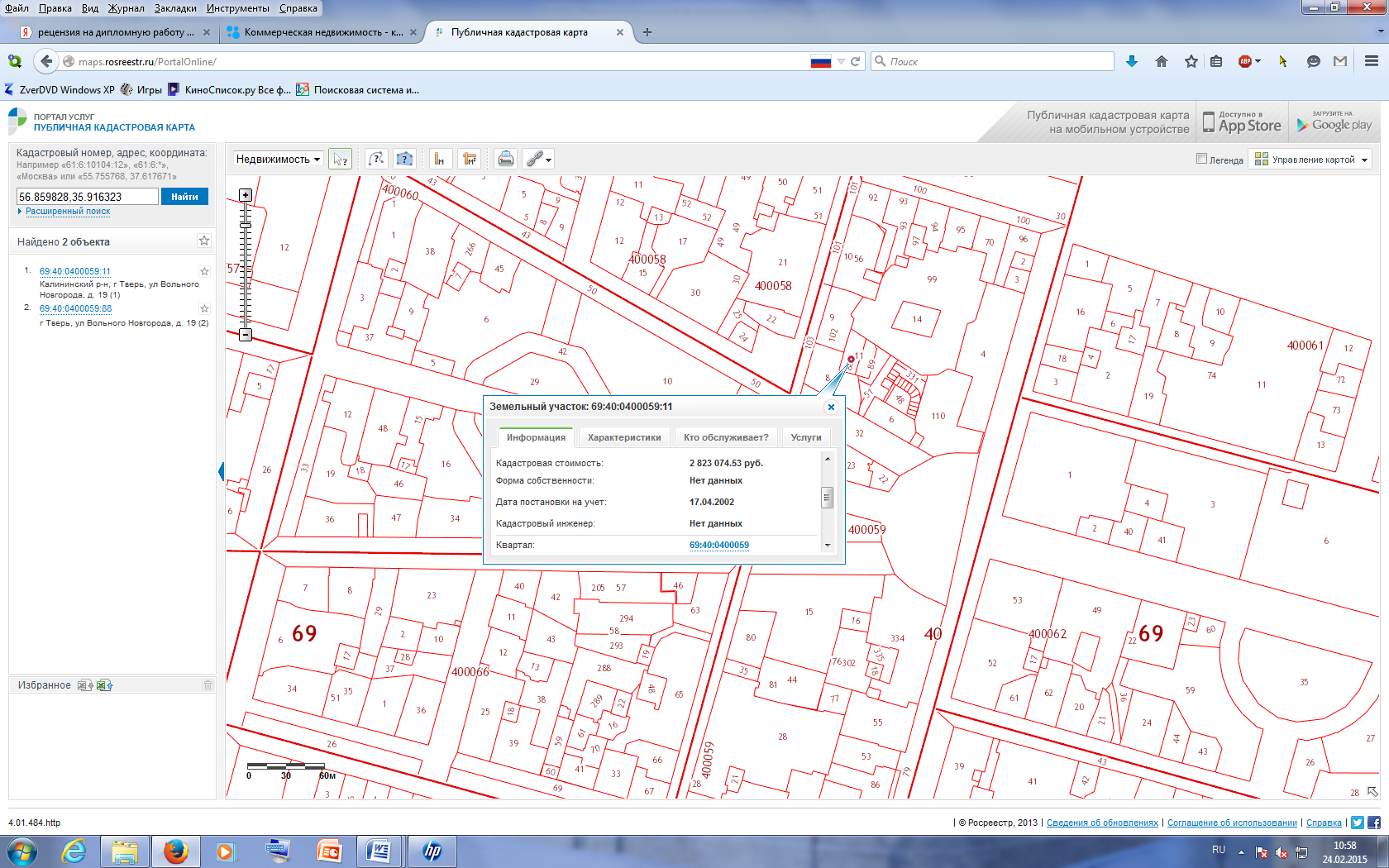

Стоимость земельного участка была определена на основе кадастровой стоимости земельного участка и составляет на 2823 тыс. руб. (рис. )

Рисунок 5.1. Кадастровая стоимость земельного участка

Расчет стоимости офиса приведен в табл. 5.3

Таблица 5.3 - Расчет стоимости офисного помещения затратным подходом

|

Наименование показателей |

Значения |

|

V, кв.м. |

940 |

|

Е2018 |

25 913,21 |

|

И2018-2019 |

1,34 |

|

Пп |

1,3 |

|

И н |

0,8964 |

|

Зз, руб. |

20823074 |

|

С, руб. |

20 6181 073 |

Таким образом, рыночная стоимость офисного трехэтажного здания площадью 940 кв. м, с земельным участком кадастровый номер 69:40:0400059:11 общей площадью 1920 кв.м., определенная с применением затратного подхода на дату оценки составляет 20 6181 073 руб.

6. ОПРЕДЕЛЕНИЕ СТОИМОСТИ ОБЪЕКТА ОЦЕНКИ С ПОМОЩЬЮ СРАВНИТЕЛЬНОГО ПОДХОДА

При анализе рынка выявлены предложения по продаже объектов аналогичных оцениваемому помещению, что позволяет применить сравнительный подход. В рамках сравнительного подхода используется метод сравнения продаж.

Определение стоимости недвижимости методом сравнения продаж производится в следующей последовательности:

- выбор и установление цены аналогов;

- выбор элементов и единиц сравнения и проведение сравнительного анализа;

- расчет корректировок для каждого объекта - аналога по элементам сравнения;

- корректировка значений единицы сравнения для объектов - аналогов по каждому элементу сравнения, расчет откорректированной стоимости;

- заключение по сравнительному подходу

Этап 1. Выбор и установление цены аналогов.

Объектом - аналогом объекта оценки для целей оценки признается объект, сходный объекту оценки по основным экономическим, материальным, техническим и другим характеристикам, определяющим его стоимость (п. 14 ФСО №1).

Для оценки стоимости используются данные риэлтерских компаний, как собственные, так и опубликованные в рекламно-информационных изданиях, подХХХждающие цены, существующие на дату оценки.

В целях настоящей оценки подобраны объекты-аналоги, наиболее сопоставимые с объектами оценки, не требующие значительных корректировок.

К каждому аналогу приводится его краткая характеристика, описание месторасположения и источник информации, т.е. необходимый минимум сведений, позволяющий уточнить данные или провести их проверку.

Выбранные объекты-аналоги представлены в таблице 6.1.

Таблица 6.1. – Объекты – аналоги

|

Показатели |

Аналог №1 |

Аналог №2 |

Аналог №3 |

|

Местонахождение |

г. ХХХ р-н Центральный, Новоторжская ул., 23 |

г. ХХХ, р-н Центральный, Новоторжская |

г. ХХХ, р-н Центральный, Вольного Новгорода 19 Кор.2 |

|

Источник информации |

https://www.avito.ru/ |

||

|

Наличие коммуникаций |

Все |

Все |

Все |

|

Стоимость аналога, руб. |

69 000 000 |

76 500 000 |

56 000 000 |

|

Общая площадь, кв.м. |

920 |

900 |

700 |

|

Техническое состояние(износ) |

10% |

5% |

10% |

|

Класс офиса |

С |

В |

В |

Этап 2. Выбор элементов и единиц сравнения.

В качестве единиц сравнения используются типичные для рынка оцениваемого объекта удельные показатели, такие как цена за единицу площади или единицу объема, отношение цены к величине чистого дохода и другие. За единицу сравнения стоимости выбрана стоимость 1 кв.м.

Корректировка цен аналогов выполняется по выбранным единицам сравнения, принимая во внимание выявленные при анализе рынка основные ценообразующие факторы (элементы сравнения).

При этом корректировки вводятся по тем элементам сравнения, различия которых определяют различие цен сравниваемых объектов.

Этап 3. Расчет корректировок для каждого объекта-аналога по всем элементам сравнения и обоснование шкалы корректировок.

- Состав передаваемых прав. Все аналоги подобраны в максимальных критериях сопоставимости с Объектом оценки: помещения, принадлежащие продавцам на праве собственности. Так как и объект оценки, и объекты-аналоги характеризуются равным объемом передаваемых прав, то вносить корректировку на состав передаваемых прав не нужно.

- Условия финансирования состоявшейся (или предполагаемой) сделки купли-продажи. Стремление участников сделки получить максимальную выгоду порождает различные варианты расчетов, которые в свою очередь влияют на стоимость объекта. В расчетах рассматриваем одинаковые условия финансирования на условиях обычных безналичных расчетов и в корректировке не нуждаются.

- Характеристики местоположения. Местоположение оказывает решающее влияние на стоимость недвижимости. Это интегральная характеристика, включающая в себя удаленность от центра, престижность, транспортную доступность, особенности ландшафта и ближайшего окружения (застройки).Корректировка проводится на основании удаленности объекта оценки от главных улиц города. Все аналоги располагаются в одном микрорайона и имеют хорошую транспортную доступность, корректировка не вносилась.

- Техническое состояние. Состояние объекта оценки находится в хорошем состоянии, процент накопленного износа составляет 10,36%. Степень износа для аналога 2 – 5%. Понижающая корректировка для данного объекта проводится на разность процентов накопленного износа объекта оценки и соответствующего аналога.

- Условия продажи (предложения). В рамках сравнительного подхода в подавляющем большинстве случаев не имеет возможности использовать данные по реальным сделкам, а вынужден ограничиться информацией по предложениям, которые обычно достаточно полно представлены в соответствующих источниках. В этом случае, чтобы устранить систематическую составляющую погрешности, используется понижающая процентная поправка. Значительное влияние на величину скидки оказывает ликвидность оцениваемого объекта на данном рынке. Следует также учитывать, что величина скидки на торг может зависеть от конкретных особенностей местности, где находится объект, и, других факторов. Объекты-аналоги выставлены на продажу по цене предложения. Фактическая цена сделки может быть скорректирована в ходе предварительных переговоров между покупателем и продавцом. Скидка на торг принята для цен офисно-торговых объектов составит 9-15%.Величина среднего показателя скидки на торг в размере 9% является наиболее вероятной в сложившихся условиях рынка коммерческой недвижимости сопоставимых с объектом оценки.

- Корректировка на класс офисного здания проводиться в размере 5% для аналога 1 (повышающая корректировка)

Этап 4. Корректировка значений единицы сравнения для объектов - аналогов по каждому элементу сравнения и расчет откорректированной стоимости представлен в табл. 5.8

Таблица 6.2- Расчет стоимости здания офисного назначения сравнительным подходом

|

Показатели |

Объект оценки |

Ан. №1 |

Ан. №2 |

Ан. №3 |

|

Стоимость аналога, руб. |

- |

115 000 000 |

21 230 000 |

34 000 000 |

|

Общая площадь зданий, кв.м. |

940,0 |

1 748,0 |

311,0 |

560,0 |

|

Техническое состояние |

хорошее (10%) |

хорошее (10%) |

отличное (5%) |

хорошее (10%) |

|

Стоимость 1 кв.м. аналога, руб. |

- |

75 000 |

85 000 |

80 000 |

|

Корректировка на торг |

- |

0,91 |

0,91 |

0,91 |

|

Корректировка на дату предложения |

- |

1,00 |

1,00 |

1,00 |

|

Корректировка на класс объекта |

- |

1,05 |

1,00 |

1,00 |

|

Корректировка на местоположение |

- |

1,00 |

1,00 |

1,00 |

|

Корректировка на площадь |

- |

1,00 |

1,00 |

1,00 |

|

Корректировка на техническое состояние |

- |

1,00 |

0,95 |

1,00 |

|

Итоговая корректировка |

- |

0,96 |

0,86 |

0,91 |

|

Скорректированная цена за 1 кв. м, руб. |

- |

72 000 |

73 100 |

72 800 |

|

Коэффициент вариации, % |

- |

- |

- |

1% |

|

Количество корректировок |

- |

2 |

3 |

1 |

|

Удельный вес по количеству корректировок |

- |

33,33% |

25,00% |

41,67% |

|

Средневзвешенная стоимость 1 кв.м. по количеству корректировок, руб. |

|

|

|

72 608 |

|

Процент отклонения от первоначальной цены предложения |

- |

4,00% |

14,00% |

9,00% |

|

Удельный вес по отклонению от первоначальной цены |

- |

42,59% |

24,07% |

33,33% |

|

Средневзвешенная стоимость 1 кв.м. по отклонению от первоначальной цены, руб. |

|

|

|

72 524 |

|

Итоговая стоимость 1 кв.м., руб. |

|

|

|

73 000 |

|

Рыночная стоимость объекта, руб. |

|

|

|

68 620 000 |

Таким образом, рыночная стоимость офисного трехэтажного здания площадью 940 кв. м, с земельным участком кадастровый номер 69:40:0400059:11 общей площадью 1920 кв.м., определенная с применением затратного подхода на дату оценки составляет 68 620 000 руб.

7. ОПРЕДЕЛЕНИЕ СТОИМОСТИ ОБЪЕКТА ОЦЕНКИ С ПОМОЩЬЮ ДОХОДНОГО ПОДХОДА

Основной целью приобретения объектов недвижимости потенциальным покупателем является получение будущих доходов от недвижимости. Оценка недвижимости по ее доходности представляет собой процедуру оценки стоимости, основанную на ожидании покупателя-инвестора, ориентирующегося на будущие блага от ее использования и их текущее выражение в определенной денежной сумме. Таким образом, настоящий подход подразумевает, что цена объекта недвижимости, на дату оценки, есть текущая стоимость чистых доходов, которые могут быть получены владельцем в течение будущих лет от сдачи в аренду или размещения на его территории доходного бизнеса. Таким образом, современный взгляд на оценку доходной недвижимости допускает два источника дохода: арендная плата, поступающая от сдачи собственности в аренду; часть дохода от коммерческой эксплуатации собственности.

Объект оценки представляет собой коммерческую недвижимость. Согласно проведенному анализу наиболее эффективное использование оцениваемого объекта, объект оценки может быть сдан в аренду в качестве коммерческой недвижимости. Ожидается, что недвижимое имущество будет приносить доходы достаточно длительный период времени.

Учитывая вышеизложенное в рамах доходного подхода применяется метод прямой капитализации, преобразование будущих доходов в текущую величину стоимости осуществляется по формуле:

где Сдох – стоимость объекта оценки, полученная в рамках доходного подхода, руб.; ЧОД – чистый операционный доход, тыс. руб. в год;

R – ставка капитализации, %.

Для определения ЧОД следует рассчитать потенциальный и эффективный валовые доходы.

Потенциальный валовый доход (ПВД) – это общий доход, который можно получить от недвижимости при 100%-ной сдаче в аренду объекта без учёта потерь и расходов. Потенциальный валовый доход включает арендную плату со всех площадей и другие доходы от недвижимости. Потенциальный валовый доход определен на основе анализа рынка недвижимости (см. п. 3 )

Потенциальный валовый доход составит 10 896 000 руб.

Эффективный валовой доход - это величина, определяемая как разница между ПВД и потерями от недозагрузки объекта и потерями арендной платы.

Эксперты связали возможную недозагрузку здания Объекта с текущей сменой арендаторов, которая предположительно происходит 1 раз в 2-3 года. По мнению экспертов, текучесть среди арендаторов будет невысока, так как частая смена арендаторов нетипична для здания подобного класса - простой здания составит около 2,5%. Случаи неуплаты или длительной задержки платежей на рынке аренды здания достаточно редки, однако среднерыночный риск недополучения арендной платы при сборе составляет 1%.

Таким образом, эффективный валовой доход составит 10 635 432 руб.

Операционные расходы (расходы на эксплуатацию) – это расходы, позволяющие объекту недвижимости функционировать на должном уровне. По своей экономической сути операционные расходы делятся на постоянные; переменные, расходы на замещение, или резервный фонд на восстановление.

По данным, предоставленными строительными организациями, расходы на текущий ремонт составляют для офисных помещений в среднем 500 руб. /кв.м./год.

Налоговые платежи включают налог на недвижимость и земельный налог.

Налог на имущество является постоянной статьей расходов и составляет в соответствии с действующим законодательством 2,2% от остаточной стоимости объекта недвижимости. По документам, представленным в бухгалтерии, годовая норма амортизации составляет 1%.

Остаточная стоимость имущества на дату оценки 26 410 265 руб.

Величина земельного налога составляет 1,5% от кадастровой стоимости.

Для оцениваемой недвижимости считаем расходы на управление объектом равны 3% от величины действительного валового дохода на уровне комиссии профессиональных управляющих недвижимостью (www.gud.ru).

К расходам по прочим услугам можно отнести расходы, связанные с проведением техобслуживания оборудования, работы ЖСК, расходы на страхование объекта. Величина прочих расходов будет составлять 2 % от действительного валового дохода. (www.cre.ru)

Капитальные резервы (расходы на замещение). Капитальный ремонт производится один раз в 30 лет для зданий данной конструктивной системы (для 1-й группы капитальности). Затраты на капитальный ремонт составляют около 30% от восстановительной стоимости; капитальный ремонт, согласно «Положению о проведении планово-предупредительного ремонта производственных зданий и сооружений» (УХХХждено Постановлением Госстроя СССР от 29 декабря 1973 г. №279), производится один раз в 30 лет; накопление резервов на ремонт происходит по безрисковой ставке доходности.

Расчет операционных расходов сведен в табл. 7.1

Таблица 7.1 - Расчет операционных расходов

|

Показатель |

Расчет |

Сумма |

|

-расходы на текущий ремонт |

0, 5 тыс. руб. * 940 кв. м. |

470,00 |

|

- налог на имущество |

16410, 265 тыс. руб. * 0,022 |

361,03 |

|

-налог на землю |

2823тыс. руб. * 0,015 |

42,35 |

|

- затраты на управление |

0,03 * 7896 тыс. руб. |

236,88 |

|

- прочие расходы |

0,02 * 7896 тыс. руб. |

157,92 |

|

- резервы на замещение |

0,3*23357 тыс. руб.* 0,114 / ((1 + 0,114)^30 -1) |

32,60 |

|

Итого |

1465,77 |

Чистый операционный доход составляет 2065770 руб.

Для расчёта ставки дохода используется метод кумулятивного построения, который состоит в суммировании ставки дохода и рисков, присущих объекту недвижимости. Модель кумулятивного построения подразумевает оценку определенных факторов, порождающих риск недополучения запланированных доходов. При построении ставки дисконта по данному подходу, за основу расчета берется безрисковая норма доходности, а затем к ней добавляется норма доходности за риск инвестирования в данную надвижимость. Формула определения коэффициента капитализации методом кумулятивного построения выглядит следующим образом:

|

R = Rf + S1 + … + Sn+N |

где Rf –доходность безрисковых активов; S1 - Sn – риски, присущие предприятию и учитываемые по методике Мирового Банка, определяются экспертным путём; N – норма возврата капитала.

Ставка капитализации методом кумулятивного построения составит 21,73 % (табл. 7.2).

Таблица 5.2- Расчет коэффициента капитализации

|

Наименование |

Обоснование |

% |

|

Безрисковая ставка |

Норма доходности по долгосрочным правительственным облигациям |

11,8[1] |

|

Риск низкой ликвидности |

объект обладает привлекательным местоположением |

1 |

|

Риск вложения в недвижимость |

объект оценки находится в благополучном районе и возможность случайной потери потребительной стоимости низка |

1 |

|

Риск инвестиционного менеджмента |

конструктивная особенность рационально для использования данного объекта в качестве офисного |

1 |

|

Коэффициента капитализации |

14,8 |

Расчет стоимости объекта доходным подходом представлена в табл. 5.3

Таблица 5.3 - Расчет стоимости объекта доходным подходом, тыс. руб.

|

Наименование |

Значение |

|

Потенциальный валовый доход от использования объекта |

7896 |

|

Коэффициент недозагрузки площадей |

3,5 |

|

Действительный валовый доход от использования объект |

7635,43 |

|

Эксплуатационные расходы, руб. в год |

1065,77 |

|

Чистый операционный доход |

6569,66 |

|

Коэффициент капитализации |

14,8 |

|

Стоимость объекта, определенная доходным подход |

44 389,59 |

Таким образом, рыночная стоимость офисного трехэтажного здания площадью 940 кв. м, с земельным участком кадастровый номер 69:40:0400059:11 общей площадью 1920 кв.м., определенная с применением доходного подхода на дату оценки составляет 44 389 590 руб.

8. Согласование результатов оценки и вывод итоговой величины рыночной стоимости недвижимости офисного назначения

При определении стоимости затратным подходом необходимо учесть, что не все затраты могут быть восприняты рынком в полном объеме, а также достаточно сложно оценить все формы износа. Учитывая вышесказанное, затратному подходу присвоен весовой коэффициент, равный 0,1.

Предложения на продажу складских помещений в ХХХской области присутствуют в большом выборе. Сравнительному подходу придается уд вес - 0,45.

Предполагается, что результат доходного подхода в данном случае достаточно реально отражает величину рыночной стоимости объекта оценки. Однако при применении доходного подхода принят ряд допущений и ограничений, которые несколько ограничивают достоверность расчетов данным подходом. Весовой коэффициент для доходного подхода принят равным 0,45. Результаты определения стоимости представлены в табл. 81.

Таблица 8.1 - Взвешенный итог и определение рыночной стоимости объекта оценки

|

Показатель |

Объект оценки |

|

Стоимость по затратному подходу, руб. |

20 6181 073 |

|

Удельный вес затратного подхода |

0,10 |

|

Стоимость по доходному подходу, руб. |

44 389 590 |

|

Удельный вес доходного подхода |

0,45 |

|

Стоимость по сравнительному подходу, руб. |

68 620 000 |

|

Удельный вес сравнительного подхода |

0,45 |

|

Согласованная рыночная стоимость, руб. |

53472422,8 |

|

Итоговая рыночная стоимость с округлением, руб. |

53 470 000 |

Таким образом, рыночная стоимость офисного трехэтажного здания площадью 940 кв. м, с земельным участком кадастровый номер 69:40:0400059:11 общей площадью 1920 кв.м., на дату оценки составляет 53 470 000 руб.

ЗАКЛЮЧЕНИЕ

На основании имеющейся информации и данных, полученных в результате проведения настоящего анализа, с применением существующих методик, Оценщик определил итоговое значение рыночной стоимости объекта оценки.

|

Рыночная стоимость объекта оценки – офисного трехэтажного здания площадью 940 кв. м, с земельным участком кадастровый номер 69:40:0400059:11 общей площадью 1920 кв.м., по состоянию на дату проведения оценки – 17 февраля 2015 г., для целей настоящей оценки составляет: 53 470 000 (пятьдесят три миллиона четыреста семьдесят тысяч) рублей |

Заявление о соответствии качества оценки

Подписавший данный отчет (далее – Оценщик) настоящим удостоверяет, что в соответствии с имеющимися у него данными:

- Факты, изложенные в Отчете, верны и основываются на знаниях оценщика;

- Содержащиеся в Отчете анализ, мнения и заключения принадлежат самому Оценщику и действительны строго в пределах ограничительных условий и допущений, являющихся часть настоящего отчета;

- Оценщик не имеет ни настоящей, ни ожидаемой заинтересованности в оцениваемом имуществе действует непредвзято и без предубеждения по отношению к участвующим сторонам;

- Вознаграждение Оценщика не зависит от итоговой оценки стоимости, а также тех событий, которые могут наступить в результате использования Заказчиком или третьими сторонами выводов и заключений, содержащихся в Отчете;

- На наш взгляд данная оценка проведена в соответствии с федеральным законом «Об оценочной деятельности в РФ» и федеральными стандартами оценки [Error: Reference source not found, Error: Reference source not found, Error: Reference source not found]. В части, не противоречащей указанному закону и Стандартам оценки, используются стандарты Российского общества оценщиков;

- Образование оценщика соответствует необходимым требованиям;

- Оценщик имеет опыт оценки, связанный с местонахождением и категорией аналогичного имущества;

- Оценщик лично произвел осмотр оцениваемого имущества;

- Никто, кроме лиц, указанных в отчете, не оказывал профессиональной помощи в подготовке отчета.

Оценщик Иванов Иван Иванович

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Закон «Об оценочной деятельности в Российской Федерации» №135-ФЗ от 29.07.1998 г.

- Федеральный закон «О внесении изменений в Налоговый кодекс…» №127-ФЗ от 02.11.2004г.

- ПРИКАЗ МИНИСТЕРСТВА ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ от 20 мая 2015 г. N 297 «ОБ УХХХЖДЕНИИ ФЕДЕРАЛЬНОГО СТАНДАРТА ОЦЕНКИ "ОБЩИЕ ПОНЯТИЯ ОЦЕНКИ, ПОДХОДЫ И ТРЕБОВАНИЯ К ПРОВЕДЕНИЮ ОЦЕНКИ (ФСО N 1)" // Гарант, 2019.

- ПРИКАЗ МИНИСТЕРСТВА ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ от 20 мая 2015 г. N 298 ОБ УХХХЖДЕНИИ ФЕДЕРАЛЬНОГО СТАНДАРТА ОЦЕНКИ "ЦЕЛЬ ОЦЕНКИ И ВИДЫ СТОИМОСТИ (ФСО N 2)" // Гарант, 2019.