Определение, основные задачи, функции бухгалтерского учета (Особенности организации бухгалтерского учета и определения его места на предприятии ТОО «Эйкос»)

Содержание:

Введение

Бухгалтерский учет является ключевым моментом деятельности любой организации. Выполнение основной задачи бухгалтерского учета - формирование полной и достоверной информации о деятельности организации и ее имущественном положении, иными словами, финансовой отчетности, должно быть своевременным, точным и соответствовать определенным требованиям, правилам ведения бухгалтерского учета. С развитием общества во всех его сферах, а именно в экономической сфере, принципы ведения бухгалтерского учета претерпевают изменения и также развиваются.

Так в Казахстане изменения в системе бухгалтерского учета и отчетности были направлены на обеспечение формирования информации о финансовом положении и финансовых результатах деятельности хозяйствующих субъектов, полезной заинтересованным пользователям. В качестве основного инструмента реформирования бухгалтерского учета и отчетности были приняты международные стандарты финансовой отчетности. Хозяйствующие субъекты используют в бухгалтерском учете и отчетности способы оценки активов и обязательств, ориентированные на условия рыночной экономики. Крупнейшие хозяйствующие субъекты готовят консолидированную финансовую отчетность по международным стандартам бухгалтерского учета.

Проведение реформы бухгалтерского учета в финансовой системе позволило значительно повысили уровень открытости экономики, что стало уже требованием времени. Об открытости экономики судят уже не только по доле экспорта в валовом национальном продукте или другим статистическим показателям, но и по тому, насколько данные об этой экономике доступны всем, кто в них нуждается, и насколько высока прозрачность и достоверность этих данных.

Таким образом, современный бухгалтерский учет позволяет оперативно следить за величиной и скоростью денежного оборота, движению товаров и услуг, движению имущества, собственным капиталом, задолженностями, возможность осуществления платежей; позволяет анализировать и контролировать финансовое положение организации, результаты ее работы соблюдение правил и норм экономических операций.

Актуальность темы курсовой работы определена тем, что бухгалтерский учет играет первостепенную роль в обеспечении системы управления информацией о результатах деятельности, о соотношении средств предприятия и источников их формирования с целью выбора правильного направления в развитии деятельности.

Цель курсовой работы состоит в определении основных задач бухгалтерского учета и определении его места в управлении предприятием.

Данная тема рассмотрена на примере предприятия Республики Казахстан.

В соответствии с целью выделены задачи:

- рассмотреть понятия, основные задачи и функции бухгалтерского учета;

- изучить систему нормативного регулирования бухгалтерского учета в Казахстане;

- проанализировать особенности учетной политики, направлений бухгалтерского учета на предприятиях РК;

- разработать рекомендации по совершенствованию бухгалтерского учета на предприятиях РК.

В качестве объекта исследования выбран филиал предприятия – ТОО «Эйкос».

В качестве предмета исследования – система бухгалтерского учета в ТОО «Эйкос».

1 Теоретические аспекты организации бухгалтерского учёта на предприятии в современных условиях

1.1 Понятие, основные задачи и функции бухгалтерского учета

Существует огромное множество определений бухгалтерского учета, позволяющих видеть многообразие его задач, функций, приемов и методов. Одно из первых его определений было дано в 1494 г. францисканским монахом Лукой Пачоли, который под бухгалтерией понимал «ведение дел в должном порядке и как следует».

Отметить, что одним из классических считается определение французского автора Г. Фора: «бухгалтерский учет - это наука о методах регистрации фактов хозяйственной жизни, совершаемых хозяйствующими лицами» [17].

Заслуживает внимания ёмкое определение, приведенное русским профессором А. П. Рудановским: «учет – это знание хозяйственной жизни, начинается с противоположения хозяйства и собственника, слитых в лице хозяина, который, однако, если он не обязан считаться с требованиями учета, склонен стоять больше на стороне интересов собственника, чем на стороне интересов хозяйства; учет должен дать знание, необходимое для разграничения интересов хозяйства и собственника, и обратить хозяина в администратора, дорожащего общими интересами хозяйства не менее чем частными интересами собственника» [16].

Американский институт присяжных бухгалтеров дал следующее определение: «учет есть искусство записи, классификации и обобщения счетов путем регистрации в денежных единицах сделок и событий, которые, по крайней мере в какой-то части, имеют финансовый характер, а также интерпретации полученных результатов» [3].

В.Г. Макаров определяет бухгалтерский учет как «систему непрерывного и взаимосвязанного наблюдения и контроля за хозяйственной деятельностью отдельных предприятий, организаций, учреждений с целью получения о ней текущих и итоговых данных», выделяя основными особенностями бухгалтерского учета сплошной порядок отражения операций и документальность [8]. Контрольная функция учета подчеркивается следующим определением: бухгалтерский учет - это средство наблюдения и контроля за хозяйственной деятельностью, упорядочения информации в соответствии с потребностями системы управления [11]. Подобные определения бухгалтерского учета (с выделением функции контроля) свойственны теории учета периода социализма.

П. П. Новиченко дает следующее определение бухгалтерскому учету: «это система непрерывного отражения средств (по их видам и источникам) и процессов хозяйственной деятельности» [12]. Среди особенностей учета он выделяет: использование трех измерителей (натуральных, трудовых, стоимостных); строгую документацию; систематическую запись совершаемых хозяйственных операций по учетным позициям (счетам бухгалтерского учета) в строго определенном порядке на основе документов; инвентаризацию; сплошной и непрерывный во времени характер учета.

Е.П. Козлова, Н.В. Парашутин, Т.Н. Бабченко, Е. Н. Галанина определяют учет как сплошное, непрерывное, взаимосвязанное отражение хозяйственной деятельности предприятия на основании документов в различных измерителях, понимая под сплошным отражением «обязательный учет всего имущества, всех видов производственных запасов, затрат, продукции денежных средств, задолженностей» [10].

С Н. Щадилова определяет бухгалтерский учет как детальный экономический учет всех событий и операций на предприятии, проводящийся непрерывно и по определенно установленной государственными органами методике, использующий различные измерители и разнообразные формы документов. Выделяет отличительные свойства: непрерывность, взаимосвязанность, общность - ни одно явление или предмет в хозяйственной жизни предприятия не останется без учета и контроля, ведется сплошной процесс их регистрации [4].

По определению З.В. Кирьяновой, бухгалтерский учет изучает количественную сторону хозяйственных явлений в неразрывной связи с их качественной стороной путем сплошной, непрерывной, документально обоснованной и взаимосвязанной регистрации хозяйственных фактов, как в натуральных показателях, так и в денежном выражении [5].

В соответствии с Федеральным законом «О бухгалтерском учете» от 06.12.2011г. № 402-ФЗ «Бухгалтерский учет - формирование документированной систематизированной информации об объектах, предусмотренных настоящим Федеральным законом, в соответствии с требованиями, установленными настоящим Федеральным законом, и составление на ее основе бухгалтерской (финансовой) отчетности» [2].

Казахстанское законодательство определят бухгалтерский учет, как упорядоченную систему сбора, регистрации и обобщения информации об операциях и событиях индивидуальных предпринимателей и организаций, регламентированную законодательством Республики Казахстан о бухгалтерском учете и финансовой отчетности, а также учетной политикой [1].

Ряд авторов отмечают, что современный бухгалтер занимается не только ведением счетов, но и осуществляет обширную деятельность, включающую планирование и принятие решений, контроль и привлечение внимания руководства, оценку, обзор действительности и аудирование. В обязанности бухгалтера входит удовлетворение потребностей тех, кто использует учетную информацию, независимо от того, являются ли они внешними или внутренними потребителями [7].

Далее выделим основными задачами бухгалтерского учета являются:

- обеспечение информацией, необходимой внутренним и внешним пользователям финансовой отчетности для контроля за соблюдением законодательства Республики Казахстан при осуществлении организацией хозяйственных операций и за их целесообразностью;

- обеспечение контроля наличия и движения имущества, выполнения обязательств, использования трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

- предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

- выявление внутрихозяйственных резервов, их мобилизация и эффективное использование;

- оценка фактического использования внутренних ресурсов [15].

Для выполнения основных задач бухгалтерский учет выполняет следующие функции: информационную, контрольную и аналитическую.

Контрольная функция бухгалтерского учета реализуется через создание собственной системы стандартов и контроль над их выполнением, измерение и анализ достигнутых результатов. Обеспечить выполнение требований как внутренних, так и национальных стандартов на предприятии можно только при помощи постоянного контроля. При этом осуществлять своевременный контроль над всеми участками хозяйственной деятельности и принимать необходимые управленческие решения можно только благодаря качественной, своевременно поступающей бухгалтерской информации.

Информационная функция заключается в том, что бухгалтерский учет, при условии, что он ведется без перерыва, дает возможность зафиксировать и накопить обобщающую и детализированную информацию об имуществе предприятия и его источниках, о результатах производственной и финансовой деятельности. Информация, предоставленная бухгалтерским учетом, используется в статистическом, оперативно-техническом учете, применяется для планирования, прогноза, выбора стратегии деятельности. При этом информационная функция должна реализовываться так, чтобы показателей было минимум, но они могли бы удовлетворить большое количество пользователей.

Аналитическая функция учета связана с информационной и представляет собой анализ деятельности на основании полученной информации.

Таким образом, бухгалтерский учет в современных условиях - это система, осуществляющая измерение, обработку и передачу пользователям финансовой информации об определенном хозяйствующем субъекте. Такая система предоставляет возможность пользователям - аппарату управления хозяйственной деятельностью фирмы - принимать обоснованные решения при выборе альтернативных вариантов использования ограниченных ресурсов.

1.2 Система нормативного регулирования бухгалтерского учета в Казахстане

Регулирование учета представляет собой определенную деятельность по внесению упорядоченности и организованности в учетную систему. Стержнем государственного регулирования служит законодательство, совокупность общеобязательных правовых актов, издаваемых органами государственной власти с соблюдением определенных процедур установленной формы. Государственное регулирование учета и финансовой отчетности осуществляется с целью: -создания единых правил ведения бухгалтерского учета и финансовой отчетности, которые являются обязательными для всех; -совершенствование бухгалтерского учета и финансовой отчетности; -контроля учета и финансовой отчетности [14].

В Республике Казахстан указанная система состоит из пяти уровней:

1. Закон РК «О бухгалтерском учете и финансовой отчетности».

2. Законодательные акты и постановления Правительства РК.

3. Стандарты финансовой отчетности: национальные (НСФО) и международные (МСФО).

4. Типовой план счетов бухгалтерского учета.

5. Учетная политика субъекта [9].

Приведенная система отражает основные принципы осуществления бухгалтерского учета и составления финансовой отчетности, т.е. принципы начисления, непрерывности деятельности, а также качественные характеристики понятности, уместности, надежности и сопоставимости.

Согласно Закону РК «О бухгалтерском учете и финансовой отчетности существуют следующие виды регулирования системы бухгалтерского учета и финансовой отчетности: государственное, негосударственное. Так, государственное регулирование системы бухгалтерского учета и финансовой отчетности в Республике Казахстан осуществляется уполномоченным органом. Особенности данного регулирования в государственных учреждениях, кроме Национального банка Республики Казахстан, устанавливаются нормативными правовыми актами Республики Казахстан по бухгалтерскому учету и финансовой отчетности для государственных учреждений уполномоченным органом.

Уполномоченный орган имеет 19 функций по регламентации работы бухгалтерии:

- обеспечивает формирование и реализацию государственной политики в области бухгалтерского учета и финансовой отчетности;

- определяет порядок ведения бухгалтерского учета;

- принимает нормативные правовые акты Республики Казахстан по вопросам бухгалтерского учета и финансовой отчетности;

- разрабатывает и утверждает национальные стандарты и методические рекомендации к ним;

- обеспечивает с учетом предложений консультативного органа в случае наличия противоречий законодательства Республики Казахстан по вопросам бухгалтерского учета и финансовой отчетности согласно

- требованиям международных стандартов внесения соответствующих изменений в законодательство Республики Казахстан;

- разрабатывает и утверждает Типовой план счетов бухгалтерского учета;

- публикует в периодических печатных изданиях национальные стандарты в порядке, установленном законодательством Республики Казахстан;

- взаимодействует по вопросам бухгалтерского учета к финансовой отчетности с иными государственными органами и профессиональными организациями;

- рассматривает предложения консультативного органа о разработке проектов нормативных правовых актов Республики Казахстан по вопросам бухгалтерской: учета и финансовой отчетности;

- проводит аккредитацию профессиональных организаций, организаций по сертификации;

- утверждает правила аккредитации профессиональных организаций, организаций по сертификации;

- утверждает квалификационные требования, предъявляемые к профессиональным бухгалтерам, с учетом рекомендаций консультативного органа:

- выносит предупреждение профессиональным организациям, организациям по сертификации в случае фактов несоблюдения правил аккредитации;

- принимает решение о лишении свидетельства об аккредитации профессиональной организации, организации по сертификации;

- определяет перечень, формы и периодичность представления отчетности профессиональными организациями, организациями по сертификации;

- публикует в периодических печатных изданиях, распространяемых на всей территории Республики Казахстан, получивших в установленном порядке право официального опубликования нормативных правовых актов, на государственном и русском языках перечень профессиональных организаций, организаций по сертификации'

- утверждает положение о консультативном органе;

- определяет порядок представления финансовой отчетности в депозитарий;

- согласовывает форму сертификата [14].

Негосударственное регулирование системы бухгалтерского учета и финансовой отчетности осуществляется консультативным органом, состав которого утверждается уполномоченным органом по согласованию с Национальным банком Республики Казахстан, и действует на основании положения о нем. В состав консультативного органа входят представители государственных органов, некоммерческих организаций, субъектов частного предпринимательства, организаций с долей участия государства, государственных предприятий. Консультативный орган вправе:

- вносить уполномоченному органу предложения по совершенствованию законодательства Республики Казахстан по вопросам бухгалтерского учета и финансовой отчетности;

- вносить уполномоченному органу предложения по пересмотру и разработке методических рекомендаций по применению стандартов финансовой отчетности;

- участвовать в разработке национальных стандартов и методических рекомендаций к ним;

- осуществлять взаимодействие с международными организациями в области бухгалтерского учета и финансовой отчетности [15].

Таким образом, нормативно-правовое регулирование бухгалтерского учета в Казахстане создает необходимые условия для достижения поставленных целей, обеспечивает соблюдение принципов учетного процесса.

2 Организация бухгалтерского учёта на предприятии ТОО «Эйкос»

2.1 Характеристика объекта исследования

ТОО «Эйкос» - одна из крупнейших компаний на шинном рынке Казахстана. Предприятие зарегистрировано в органах юстиции 31 января 1996г., и уже более 19 лет успешно осуществляет реализацию шинной продукции в Республике Казахстан.

В настоящее время «Эйкос» является официальным дистрибьютором (т.е осуществляет прямые поставки с заводов) ведущих производителей шинной продукции таких как: ОАО «Кордиант» в недавнем прошлом ОАО «Сибур-Русские шины» в состав, которого входят - Ярославский, Омский, Кировский, Воронежский, Волжский шинные заводы. Компания «Мишлен» (Франция) торговые марки Michelin, BF Goodrich, Kormoran, Tigar; «Бост Холдинг» (Корея) торговая марка Nexen. Имея статус дилера торговых марок Bridgestone, Cheng Shan, Бел шина, Кама компания «Эйкос» успешно удовлетворяет постоянно растущий потребительский спрос.

На сегодняшний день компания имеет развитую оптово-розничную сеть, включающую филиалы в крупнейших городах Республики: Алматы, Астана, Караганда, Павлодар, Семей, Усть-Каменогорск, Петропавловск, Шымкент. Центральный офис компании «Эйкос» расположен в городе Семей.

Политика компании направлена на построение долговременных и взаимовыгодных отношений с клиентами и партнерами с целью повышения удовлетворенности всех заинтересованных сторон. Ведется активная работа с промежуточными потребителями, партнеры приглашаются на обучающие семинары и конференции которые проводятся ведущими специалистами компаний – производителей автошин.

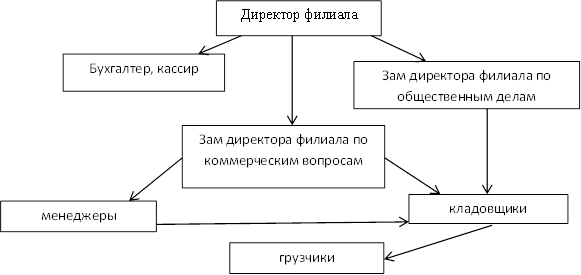

На сегодняшний день филиал ТОО «Эйкос» имеет следующую структуру управления, показанные на Рисунке 2.1.

Рисунок 2.1 – Структура управления ТОО «Эйкос»

В соответствии с правовым обеспечением составлена учетная политика предприятия, определяющая основные аспекты методологии бухгалтерского учета. Способ учета определен как автоматизированный с применение компьютерной техники и специализированного программного обеспечения, сохранением первичных документов на бумажном носителе. Правовое и методологическое обеспечение организации бухгалтерского учета на предприятии составляет Закон РК «О бухгалтерском учете и финансовой отчетности», НСФО, поскольку предприятие работает на общем режиме налогообложения. ТОО «Эйкос» является налогоплательщиком НДС. Приказ Министра финансов Республики Казахстан от 21 июня 2007 года №215 «Об утверждении форм регистров бухгалтерского учета», Приказ Министра финансов РК №216 от 21 июня 2007 года « Об утверждении форм первичных учетных документов», Инструкция по применению Типового плана счетов, утвержденного приказом Министра финансов РК от 23 мая 2007 года №185. Кроме того, особенности ведения бухгалтерского учета на предприятии подкреплены наличием внутренних приказов и документации, разработанных с учетом специфики деятельности предприятия. Поэтому рассмотрим особенности учетной политики бухгалтерского учета ТОО «Эйкос».

На предприятии принят общеустановленный режим налогообложения. ТОО «Эйкос» является плательщиком Налога на добавленную стоимость. Учетной политикой определен состав финансовой, налоговой, статистической отчетности в соответствии с законодательством. Элементами финансовой отчетности являются активы, обязательства и капитал. Элементами непосредственно связанными с изменениями результатов деятельности в отчете о прибылях и убытках, являются доходы и расходы. Доходы, согласно учетной политике – увеличение экономических выгод в течение отчетного периода в форме притока или прироста активов или уменьшения обязательств, которые приводят к увеличению капитала. Расходы – это уменьшение экономических выгод в течение отчетного периода в форме оттока или уменьшения активов или возникновения обязательств, которые приводят к уменьшению капитала. Оценка элементов финансовой отчетности – определение денежных сумм, по которым данные элементы признаются и фиксируются в бухгалтерском учете и финансовой отчетности. Финансовая отчетность представляет собой информацию о финансовом положении, результатах деятельности и изменениях в финансовом положении организации. Финансовая отчетность включает в себя: бухгалтерский баланс; отчет о прибылях и убытках; отчет о движении денежных средств; отчет об изменениях в капитале; пояснительную записку.

Основной вид деятельности связан с реализацией шинной продукции. Доходы от основного вида деятельности в бухгалтерском учете согласно учетной политике отражаются по счету 6010 «Доход от реализации продукции и оказания услуг». Аналитика по данному счету ведется в разрезе подразделений, видов деятельности и вариантов реализации. Отражение расходов по реализации продукции и оказанию услуг осуществляется по счету 7110,административные расходы по счету 7210, прочие расходы на счетах подраздела 7400, себестоимость по счету 7010. Таким образом, в бухгалтерском учете затраты, отражаются по счетам седьмого раздела плана счетов НСФО. Учет доходов осуществляется на счетах шестого раздела, согласно инструкциям действующего в РК плана счетов. Доход от реализации товаров работ и услуг отражается на счете 6010. Расходы учитываются на счетах 7-го раздела, затраты основного производства на счетах 8-го раздела. Себестоимость оказанных работ и услуг отражается на счете 7010. Учетная политика предприятия по своему содержанию в основном является постоянной, но с введением новых законодательных актов может претерпевать изменения. Налоговая учетная политика редактируется в соответствии с изменениями в налоговом законодательстве.

Таким образом, Бухгалтерский учет с точки зрения системы управления представляет собой часть информационной системы обратной связи, ее основу, изменения в учетной политике предприятия на 2015 год осуществлены на основании правового обеспечения бухгалтерского учета, представленного Налоговым Кодексом РК и Законом РК о Республиканском бюджете.

2.2 Особенности организации бухгалтерского учета и определения его места на предприятии ТОО «Эйкос»

Как отмечалось ранее бухгалтерский учет на предприятии ведется в соответствии с действующим законодательством РК, в ТОО «Эйкос» применяется комплексная автоматизация бухгалтерского учета, обеспечивающая полную обработку всей учетной информации, первичный экономический анализ по отдельным показателям, эффективное планирование предстоящих налоговых выплат, что повышает информационные возможности предприятия.

Ведение учета на предприятии осуществляется бухгалтерией как самостоятельным структурным подразделением возглавляемым главным бухгалтером. На предприятии разработана учетная политика в которой полностью описывается правила и порядок ведения бухгалтерского, финансово-оперативного, управленческого и налогового учетов. Основываясь на общих правилах ведения бухгалтерского учета, бухгалтерия предприятия обеспечивает весь управленческий персонал информацией, необходимой для контроля, анализа, управления и планирования хозяйственной деятельности. Рассмотрим этапы реализации и ведение бухгалтерской документации на данном предприятии.

Реализуемая продукция считается врученной покупателю с момента ее фактического поступления во владение покупателя или указанного им лица. К передаче продукции приравнивается передача на нее товаросопроводительных документов.

Для отражения в учете (и в бухгалтерском и в налоговом) операции по реализации продукции, необходимо иметь документальное подтверждение перехода права собственности на эту продукцию к покупателю. Этим подтверждением выступают различные первичные документы: приходные ордера, расходные накладные, товаротранспортные накладные, акты приема-передачи, инвентаризационные описи и так далее. Учет реализации шинной продукции в ТОО «Эйкос» осуществляется с использованием счета 1330 «Товары». Для учета реализации шин в бухгалтерском учете ТОО «Эйкос», согласно учетной политике, используется пассивный счет 6010 «Доход от реализации готовой продукции и оказания услуг». При оформлении хозяйственных операций, связанных с реализацией товаров на сторону используются счета, представленные в Таблице 2.1.

Таблица 2.1

Счета, используемые для оформления реализации товаров

|

код |

Наименование счета |

|

1330 |

Товары |

|

7010 |

Себестоимость реализованной продукции и оказанных услуг |

|

1210 |

Краткосрочная дебиторская задолженность покупателей и заказчиков |

|

6010 |

Доход от реализации готовой продукции и оказания услуг |

|

3130 |

Налог на добавленную стоимость |

Если при реализации товаров осуществляется списание фактической себестоимости, оформление хозяйственных операций осуществляется с применением бухгалтерских проводок, представленных в Таблице 2.2

При реализации продукции в ТОО «Эйкос» выписываются следующие документы:

- накладная на отпуск запасов на сторону, формы №3-8, утвержденной в приложении 13 к Приказу министра финансов РК №216.

- счет-фактура, так как предприятие является налогоплательщиком НДС.

В соответствии с пунктом 5 статьи 263 Налогового Кодекса РК, счет-фактура является основанием для отнесения в зачет налога на добавленную стоимость. Плательщик Налога на добавленную стоимость указывает в счет-фактуре:

- по оборотам, облагаемым налогом на добавленную стоимость, - сумму налога на добавленную стоимость;

- по оборотам, освобожденным от налога на добавленную стоимость, - отметку «Без НДС».

Таблица 2.2

Хозяйственные операции при реализации продукции, со списанием себестоимости

|

Содержание операции |

Корреспонденция счетов |

|

|

дебет |

кредит |

|

|

Доход от реализации |

1210 |

6010 |

|

НДС при реализации продукции |

1210 |

3130 |

|

Списана продукция по фактической себестоимости |

7010 |

1330 |

Ставка НДС в 2015 году составила 12%. Если при реализации продукции не формируются проводки по списанию, то в конце месяца осуществляется списание ранее реализованной продукции актом списания. Для учета продукции, реализованной без списания себестоимости, в ТОО «Эйкос» ведется забалансовый, количественный счет РТ «Товары, реализованные без списания себестоимости». В дебете счета РТ при реализации списания себестоимости отражается количество проданной таким образом продукции. После списания по кредиту данного счета отражается количество списанной себестоимости продукции данного вида. В стоимость отгруженной и реализованной продукции включаются и коммерческие расходы. В филиале предприятия ТОО «Эйкос» в счете 7110 «Расходы на продажу» отражаются следующие виды расходов:

- на рекламу;

- на представительские расходы;

- доставка продукции, погрузка в вагоны, автомобили и другие транспортные средства;

- комиссионные сборы и отчисления, уплачиваемые сбытовым и другим посредническим организациям.

Их списание при расчете итогового дохода организации осуществляется записью: Дебет 5610 «Итоговый доход (убыток)»-Кредит 7110 «Расходы на продажу». Согласно счету 1330 ведется аналитический учет в разрезе мест хранения и номенклатуры. Перемещение оформляется проводкой: Дебет счета 1330, с указанием торгового подразделения, на которое происходит перемещение – Кредит 1330, с указанием склада с которого перемещается товар. Счет 1330 «Товары» предназначен для обобщения информации о наличии и движении товарно-материальных ценностей, приобретенных для продажи.

При осуществлении реализации по наличному расчету организация выписывает приходный кассовый ордер, согласно Приложения №1 к Приказу Министра финансов РК от 21.06.07 216. Квитанция к соответствующему ордеру выдается приобретателю готовой продукции. Во всех случаях при реализации готовой продукции за наличный расчет применяется контрольно-кассовая техника. Указанные бухгалтерские проводки используются при отражении операций за наличный расчет. Однако, не редки случаи, когда в розничной торговле материальные ценности приобретаются представителями юридических лиц или индивидуальными предпринимателями (для осуществления предпринимательской деятельности) за безналичный расчет. Организация безналичного расчета осуществляется по следующей схеме:

- заключается договор на поставку шинной продукции, с указанием сроков, условий поставки, условий и сроков оплаты, транспортировки, оговариваются цены и скидки.

- далее выписывается счет на оплату.

- в зависимости от условий договора осуществляется отгрузка продукции с предоставлением накладной на реализацию товаров на сторону и счета-фактуры покупателю. При этом оформление документов и отгрузки оформляется только при наличии у лица, прибывшего за продукцией, доверенности, утвержденной Приложением №6 к Приказу министра финансов РК от 21.06.07 №216.

- оплата счета отражается в банковской выписке, при этом бухгалтер оформляет операцию: дебет 1030 «Денежные средства на текущих банковских счетах» - Кредит 1210 «Краткосрочная дебиторская задолженность покупателей и заказчиков».

При реализации товаров со склада через структурное подразделение используется «Товарный отчет», «Ведомость движения готовой продукции и товаров», «Отчет о реализации продукции». В обязательном порядке ведется «Журнал регистраций выданных счетов-фактур». Реализация услуг и работ сопровождается выпиской документа «Акт выполненных работ». Хозяйственные операции, сопровождающие данный документ следующие:

Дебет 1210 «Краткосрочная дебиторская задолженность покупателей и заказчиков» – Кредит 6010 «Доход от реализации продукции и оказания услуг» - Доход от реализации;

Дебет 1210 – Кредит 3130 «НДС» – Налог на добавленную стоимость при реализации услуг.

Порядок оформления документов при наличном и безналичном расчетах такой же, как и при реализации продукции, только вместо «Накладной на отпуск на сторону» выписывается «Акт выполненных работ».

Для оформления документов по движению безналичных денежных средств на предприятии используются платежные документы: платежное поручение, объявление на взнос наличными. Эти документы не изменяют финансово-хозяйственные состояния организации, и проводки по ним не отражаются на счетах бухгалтерского учета. Для учета остатка и движения денежных средств организации по основному банковскому счету в обслуживающем банке АО «ЦентрКредит Банк» используются балансовые счета:

-1030 «Денежные средства на текущих банковских счетах»;

-1040 «Денежные средства на карт-счетах»;

-1050 «Денежные средства на сберегательных счетах»

-1060 «Прочие денежные средства».

По каждому из этих счетов ведется аналитический учет. Для отражения в бухгалтерском учете зачисления или списания денежных средств по расчетному счету предназначен документ «Выписка по расчетному счету». Проводки документа «Выписка по расчетному счету» представлены в Таблице 1 Приложения 1.

Для расчета наличными деньгами, ТОО «Эйкос» согласно требованиям, имеет кассу и ведет кассовую книгу по установленной форме. Для учета кассовых операций с наличными денежными средствами используется счет 1010 «Денежные средства в кассе». Кассовыми документами являются: приходный кассовый ордер и расходный кассовый ордер. В зависимости от характера хозяйственной операции возможны проводки документа «Приходный кассовый ордер», представленные в Приложении 1.

Возможные проводки по хозяйственным операциям, отраженным в документе «Расходный кассовый ордер» представлены в Таблице 3 Приложения 1.

Подотчётными лицами являются работники организации, получившие авансом наличные суммы денежных средств на предстоящие административно-хозяйственные расходы или командировочные расходы. Учет расчетов с подотчетными лицами ведется на счете последнего уровня 1251 и на 2151. Для учета расчетов с подотчетными лицами используется «Авансовый отчет». Учет расчетов с подотчетными лицами ведется на счете последнего уровня 1251 «Краткосрочная задолженность подотчетных лиц» и на 2151 «Долгосрочная задолженность подотчетных лиц». Для учета расчетов с подотчетными лицами используется документ «Авансовый отчет». В зависимости от характера хозяйственных операций возможные проводки документа «Авансовый отчет» приведены в табл. 4 Приложения 1.

Далее представим особенности учета основных средств, нематериальных активов, учет товарно-материальных ценностей на предприятии ТОО «Эйкос».

Основные средства и нематериальные активы объединены в единое понятие «Фиксированные активы». Для ведения учета по основным средствам (ОС) и нематериальным активам (НМА) в ТОО «Эйкос» используются следующие документы: «Поступление ОС и НМА»; «Акт приемки-передачи ОС и НМА»; «Комплектация ОС и НМА»; «Списание ОС и НМА»; «Переоценка ОС и НМА»; «Реализация ОС и НМА». Для учета фиксированных активов, зачисляемых на баланс организации, используются счета подгрупп 2700 «Нематериальные активы» и 2400 «Основные средства».

Приобретение за плату вне оборотных активов является наиболее распространенным вариантом поступления ОС и НМА в организацию. Для регистрации поступления в организацию отдельных объектов основных средств и нематериальных активов предназначен документ «Поступление ОС и НМА». Документ «Акт приемки-передачи ОС и НМА» предназначен для формирования операций по вводу в эксплуатацию ОС и НМА поступивших от поставщиков, после ремонта, после монтажа (капитального строительства). Возможные проводки по поступлению ОС и НМА приведены в Таблице 2.3.

Стоимость основных средств складывается из затрат на приобретение, доставку, установку. Стоимость приобретения у поставщика представляет собой первоначальную стоимость. Амортизационные начисления по объектам начинаются с первого числа месяца, следующего за месяцем принятия объекта к бухгалтерскому учету, и начисляются до полного погашения стоимости этого объекта, либо списания этого объекта с бухгалтерского учета в связи с прекращением права собственности.

Таблица 2.3

Поступление ОС и НМА

|

Счет Дт |

Счет Кт |

Бухгалтерская операция |

|

241Х, 2710, 2730 |

3310, 4110 |

Приобретение ОС и НМА по первоначальной стоимости у поставщиков |

|

1420 |

3310, 4110 |

Принят НДС к зачету |

|

3310,4110 |

1610, 2910 |

Зачет аванса поставщику за приобретенные внеоборотные активы |

Амортизация начисляется документом «Начисление амортизации». Возможные проводки по начислению амортизации: Счет Дт (7210, 8410) – счет Кт 2420 «Амортизация основных средств» или 2740 – «Амортизация прочих нематериальных активов».

Таковы основные направления в организации бухгалтерского учета в филиале предприятия ТОО «Эйкос», особенности выделения объектов учета и оформление основных хозяйственных операций в бухгалтерском учете. Подводя итоги по данному пункту выпускной квалификационной работы, можно сделать вывод о том, что раздел учета реализации продукции, товаров, услуг, работ является одним из важнейших для ТОО «Эйкос», поскольку напрямую отражает получение выручки от реализации товаров, приобретенных для дальнейшей продажи.

2.3 Общая оценка финансового состояния ТОО «Эйкос» на основе данных бухгалтерского учета

Ведущая роль бухгалтерского учета в системе управления предприятием состоит в определении финансового состояния предприятия. Поэтому представим результаты финансового анализа, проведенного на основе данных финансовой отчетности за 2013-2015г.г.

В данном пункте ВКР будут представлены результаты финансового анализа по отчетности ТОО «Эйкос», проведённого в рамках работы над темой ВКР.

Финансовое состояние предприятия характеризуется составом и размещением средств, структурой их источников, скоростью оборота капитала, способностью предприятия погашать свои обязательства в срок и в полном объеме, а также другими факторами [13].

Для уточнения финансового состояния ТОО «Эйкос» в рамках выпускной работы определим значение коэффициентов текущей, абсолютной ликвидности. Ликвидность – это способность материальных ценностей быстро и без проблем превращаться в денежные средства, денежные активы для погашения долгов, проведения оплаты, сделок или для собственных нужд.

Для определения ликвидности баланса следует сопоставить итоги по каждой группе активов и пассивов. Идеальным считается ликвидность, при которой выполняются следующие условия: А1>П1; А2>П2; А3>П3; А4<П4. Коэффициент текущей ликвидности дает общую оценку ликвидности активов, показывая, сколько тенге текущих активов предприятия приходится на одну тенге текущих обязательств. Коэффициент текущей ликвидности высчитывается по формуле:

Ктл=Оба/КДО

где Оба – оборотные активы, принимаемые в расчет при оценке структуры баланса;

КДО – краткосрочные долговые обязательства [6].

Определение коэффициента текущей ликвидности по периодам представлено в Таблице 2.4, осуществляется в разрезе периодов за 2013, 2014 и 2015 годы. Источником информации является баланс предприятия ТОО «Эйкос» - форма отчетности №1 Приложение Г.

Коэффициент показывает, что в 2015 году текущих активов приходится 1,14 тенге на одну единицу текущих обязательств.

Таблица 2.4

Коэффициент текущей ликвидности

|

Строка баланса |

код |

Значение показателя |

||

|

2015 |

2014 |

2013 |

||

|

Краткосрочные активы (оборотные активы) |

100 |

16935501 |

8676288 |

4863124 |

|

Долгосрочные активы, предназначенные для продажи |

015 |

246958 |

546480 |

226555 |

|

Краткосрочные обязательства |

300 |

14589405 |

6004635 |

7087304 |

|

Коэффициент текущей ликвидности (100-015)/300 |

1,14 |

1,35 |

0,65 |

|

Произошло улучшение по сравнению с 2013 годом, когда текущие активы не покрывали текущих обязательств, но уменьшение по сравнению с 2014 годом, вероятнее всего из-за кризиса.

В практике рыночных отношений признано, что для обеспечения минимальной гарантии инвестициям на каждый тенге краткосрочных долгов должно приходится 2 тенге оборотных активов. Значение коэффициента текущей ликвидности равное 1 является необходимым, значение 2 – оптимальным.

Таким образом, в 2013 год проигрывает 2014 году, в котором достигнуто необходимое значение коэффициента текущей ликвидности, и отмечена тенденция роста показателя за последние три года.

При таком значении коэффициента текущей ликвидности финансовое состояние предприятия характеризуется как удовлетворительное, но требуется увеличение текущих активов.

Значение коэффициента абсолютной ликвидности представлено в Таблице 2.5, является более жестким критерием ликвидности предприятия, он показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно.

Таблица 2.5

Коэффициент абсолютной ликвидности

|

Строка баланса |

Код |

Значение показателя |

||

|

2015 |

2014 |

2013 |

||

|

Денежные средства и их эквиваленты |

010 |

66953 |

13 536 |

1297 |

|

Краткосрочные финансовые инвестиции |

011 |

1 439 927 |

||

|

Краткосрочные обязательства |

300 |

14589405 |

6004635 |

7087304 |

|

Коэффициент абсолютной ликвидности (010+011)/300 |

0,10 |

0,002 |

0,009 |

|

Формула расчета коэффициента абсолютной ликвидности:

Кал = ДС/КП где,

ДС – денежные средства, КП – краткосрочные пассивы.

Коэффициент показывает, что в 2015 году предприятием может быть немедленно погашено текущих обязательств 0,10% . Коэффициент абсолютной ликвидности считается достаточным, по сравнению с 2014 годом увеличился на 0,098%. Достаточное значение коэффициента абсолютной ликвидности лежит в пределах от 0,2 до 0,7. Показатели ликвидности и рентабельности – основные индикаторы финансового состояния компании, однако главное при проведении финансового анализа не расчет показателей, а умение интерпретировать полученные результаты и использовать их для оптимизации экономических и финансовых процессов.

В Таблице 2.6 содержится расчет величины собственного оборотного капитала.

Таблица 2.6

Величина собственного оборотного капитала

|

Строка баланса |

код |

Значение показателя |

||

|

2015 |

2014 |

2013 |

||

|

Краткосрочные активы (оборотные активы) |

100 |

16935501 |

8676288 |

4863124 |

|

Краткосрочные обязательства |

300 |

14589405 |

6004635 |

7087304 |

|

Чистый оборотный капитал (100-300) |

2346096 |

2671653 |

-2224180 |

|

Из данной таблицы видно, что величина оборотных средств превышает сумму краткосрочных обязательств в 2015 году на 2346096 тенге по сравнению с 2014 годом величина чистого оборотного капитала уменьшилась на 325557 тенге.

Оборотные средства оказываются больше суммы текущих обязательств. Эта разность дает величину собственных оборотных средств, предназначенных для продолжения хозяйственной деятельности, именно из величины оборотных средств осуществляется покупка товаров, она служит основанием для получения кредита и для расширения объема реализуемой товарной массы. Рост этого показателя свидетельствует о росте потребности в финансировании со стороны внешних, по отношению к производственному процессу, источников (собственный капитал, кредиты). Отрицательное значение «чистого оборотного капитала» может означать, что кредиты поставщиков и покупателей с избытком покрывают потребность в финансировании производственного процесса и предприятие может использовать образующийся излишек на иные цели, например, на финансирование постоянного капитала.

Для анализа рентабельности предприятия рассчитаем рентабельность продаж и рентабельность активов. Показатели рентабельности позволяют оценить эффективность деятельности компании. Рентабельность продаж представлена в Таблице 2.7. Этот коэффициент показывает величину чистотой прибыли, полученной предприятием на 1 тенге реализованной продукции.

Рентабельность продаж возрастает. Так, в 2015 году её уровень составил 11 процентов, что больше на 10 процентов уровня в 2014 году.

Рентабельность – показатель экономической эффективности производства.

Таблица 2.7

Рентабельность продаж

|

Строка отчета о прибылях и убытках (Форма отчетности №2) |

Код |

Значение показателя (тыс.тг) |

||

|

2015 |

2014 |

2013 |

||

|

Доход от реализации продукции |

010 |

50301 |

38486 |

27797 |

|

Итоговая прибыль (убыток) за период |

170 |

5362 |

219 |

-273 |

|

Рентабельность продаж (170/010) |

0,11 |

0,01 |

-0,01 |

|

Показатели рентабельности измеряют доходность предприятия с различных позиций и группируются в соответствии с интересами участников экономического процесса. Они являются важными характеристиками факторной среды формирования прибыли и дохода предприятия. По этой причине они служат обязательными элементами сравнительного анализа и оценки финансового состояния предприятия.

При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования.

Рентабельность активов представляет собой коэффициент, отражающий, сколько тенге чистой прибыли получено на 1 тенге активов, расчет представлен в Таблице 2.8.

Таблица 2.8

Рентабельность активов

|

Строка отчета о прибылях и убытках (Форма отчетности №2) |

код |

Значение показателя (тыс.тг) |

||

|

2015 |

2014 |

2013 |

||

|

Активы (итого) |

100+200 |

37721 |

17172 |

13294 |

|

Итоговая прибыль за период (форма№2) |

170 |

5362 |

219 |

-200 |

|

Рентабельность активов |

0,04 |

0,002 |

-0,002 |

|

Таким образом, по сравнению с 2014 годом уровень рентабельности в 2015 году повысился с 0,2 % до 4 %. Рост этого показателя означает повышение эффективности ведения хозяйства.

В целом, можно сказать, что руководству предприятия удалось найти пути решения в повышении рентабельности и ликвидности предприятия, что подтверждает правильное соотношение системы бухгалтерского учета и системой управления ТОО «Эйкос», своевременность проведения финансового и экономического анализа, оперативность в принятии управленческих решений.

3 Предположения по совершенствованию ведения бухгалтерского учёта в ТОО «Эйкос»

Во втором пункте второй главы представлено подробное описание особенностей бухгалтерского учета производства и реализации шинной продукции, осуществляемых в ТОО «Эйкос».

Сопоставляя данные на соответствие законодательству, имеем: предприятие совершенно верно осуществляет ведение учета. В ходе анализа существующей системы учета было выяснено, что в бухгалтерском учете не ведётся аналитический учет в разрезе товаров, по которым предоставлены скидки покупателям. В качестве рекомендаций предлагаем ввести забалансовый «СК» счет для учета суммы скидок, предоставляемых покупателям. По данному счету следует организовать аналитический учет в разрезе товаров, и процентов скидки.

Для ведения учета по скидкам с цены используется активный счет 6030 «Скидки с цены и продаж». При оформлении продажи со скидкой осуществляются записи, представленные в Таблице 3.1. Для лучшего восприятия рассмотрим на примере скидки в 5 %.

Таблица 3.1

Оформление реализации товаров со скидкой

|

Содержание операции |

Корреспонденция счетов |

|

|

Дебет |

Кредит |

|

|

Доход от реализации (без скидки) |

1210 |

6010 |

|

Уменьшение дохода от реализации на сумму скидки (на 5% от цены ) |

6030 |

6010 |

|

Уменьшение долга покупателя на сумму скидки |

1210 |

1210 (на 5 % от цены) |

|

НДС при реализации товаров |

1210 |

3130 |

|

Уменьшение НДС на 5 % от НДС с цены |

3130 |

1210 |

|

Списаны товары по фактической себестоимости |

7010 |

1330 |

|

Сохранение данных по скидкам по товару |

«СК» (забалансовый) |

|

Таким образом, на счете 6030 собираются суммы, предоставленные в качестве скидок с продаж, иначе потери в выручке при предоставлении скидки, но аналитики по видам товаров и видам скидки на данном счете не организовано. Поэтому предлагается ввести забалансовый «СК» счет для учета суммы скидок, предоставляемых покупателям, с аналитическим учетом в разрезе товаров, и предоставляемых размеров скидки.

Реализация продукции напрямую связана с дебиторской задолженностью.

Существуют некоторые общие рекомендации, позволяющие управлять дебиторской задолженностью.

1. Необходимо контролировать состояние расчетов с заказчиками, особенно по отсроченным задолженностям.

2. Создать определенные условия для кредитования дебиторов ТОО «Эйкос» например:

- заказчик получает скидку 2% в случае оплаты продукции в течение 10 дней с момента принятия заказчиком продукции;

- заказчик оплачивает полную стоимость, если совершилась в период с 11-го по 30-й день кредитного периода;

- в случае неуплаты в течение месяца, заказчик будет вынужден дополнительно оплатить штраф, величина каждого зависит от момента оплаты.

3. По возможности ориентироваться на большое число заказчиков, чтобы уменьшить риск неуплаты одним или несколькими заказчиками.

4. Следить за соотношением дебиторской и кредиторской задолженности.

Анализ дебиторской задолженности необходимо дополнить анализом кредиторской задолженности к величине баланса, на начало оценочного периода составила 67,1%.

Состояние кредиторской задолженности в виде удельных весов к общей сумме задолженности представлено в Таблице 3.2.

Таблица 3.2

Анализ состояния кредиторской задолженности ТОО «Эйкос»

|

Показатели |

Уд. Вес в общей сумме кредит. Задолженности, % |

|

|

Начало 2015г. |

Конец 2015 года |

|

|

Поставщики и подрядчики |

||

|

По оплате труда |

6,5 |

|

|

По соц. Отчислениям |

4,3 |

6,5 |

|

Задолженность перед бюджетом |

22,5 |

|

|

Авансы полученные |

87,2 |

50,8 |

|

Прочие кредиторы |

8,5 |

13,7 |

|

Кредиторская задолженность, всего % |

100 |

100 |

По данным Таблицы 3.2 можно сказать, что наибольшую долю в общей сумме обязательств перед кредиторами составили авансы, полученные на начало года -87,2%, а к концу года 50,8%. В составе обязательств ТОО «Эйкос» условно выделена задолженность «срочная» (задолженность перед бюджетом по оплате труда, по социальному обеспечению) и «обычная» (авансы полученные, задолженность прочим кредиторам, поставщикам).

Исходя из этого в начале года доля срочной задолженности в составе обязательств ТОО «Эйкос» соответствовала 4,3%, а к концу отчетного периода эта величина составила 35,4%. Срочная задолженность перед кредиторами возросла до 31,1%. Состояние дебиторской и кредиторской задолженности, их размеры их размеры и качество оказывают сильное влияние на финансовое состояние организации.

Для улучшения финансового положения ТОО «Эйкос» необходимо:

- следить за соотношением дебиторской и кредиторской задолженности. Значительное превышение дебиторской задолженности создало угрозу финансовой устойчивости организации. Такое положение делает необходимым привлечение дополнительных источников финансирования;

- контролировать состояние расчетов по просроченным задолженностям;

- по возможности ориентироваться на увеличение количества заказчиков с целью уменьшения риска неуплаты монопольным заказчикам;

- разработать методы по привлечению как можно большего количества потенциальных покупателей, которые заинтересованы в продукции ТОО «Эйкос», это автопарки, таксопарки, предприятия, имеющие собственные автобазы, крестьянские хозяйства и так далее.

- в дальнейшем соблюдать все требования и принципы, представленные в Национальном Стандарте Финансовой отчетности, в случае необходимости перейти на МСФО. Финансовая отчетность в обязательном порядке должна составляться на основе допущения о непрерывности деятельности.

Заключение

Анализ литературных источников показал, что бухгалтерский учет в современных условиях - это система, осуществляющая измерение, обработку и передачу пользователям финансовой информации об определенном хозяйствующем субъекте. Такая система предоставляет возможность пользователям - аппарату управления хозяйственной деятельностью фирмы - принимать обоснованные решения при выборе альтернативных вариантов использования ограниченных ресурсов.

В рамках курсовой работы основной акцент поставлен на определении места бухгалтерского учета в управлении предприятием ТОО «Эйкос». ТОО «Эйкос» занимается торговлей автошин, спецшин, сельхоз шин, колесных дисков. Предприятие имеет слады, офис, торговый зал, шиномонтажную мастерскую. Имеет собственные и арендуемые основные средства. Часть из них сдает в аренду. Для пополнения оборотных средств привлекает кредиты.

Целью бухгалтерского учета ТОО «Эйкос» и составления финансовой отчетности является обеспечение заинтересованных лиц полной и достоверной информацией о финансовом положении, результатах деятельности и изменениях в финансовом положении организаций.

Принципами ведения бухгалтерского учета и составления финансовой отчетности в ТОО «Эйкос» являются начисление и непрерывность.

Принцип начисления означает, что доходы (например, доход от продаж шинной продукции) признаются тогда, когда они возникли, обычно в день операции с третьей стороной, и необязательно, когда получен поток денежных средств, относящийся к этой операции.

Прибыль торговой организации, какой является ТОО «Эйкос» напрямую зависит от реализации продукции. Поэтому раздел учета реализации продукции в ТОО «Эйкос» является основополагающим, от объемов реализации также зависит размер премии в заработной плате сотрудников.

В качестве рекомендаций предложено ввести забалансовый «СК» счет для учета суммы скидок, предоставляемых покупателям. По данному счету следует наладить аналитический учет в разрезе товаров, и процентов скидки. Таким образом, будет возможно отслеживать позиции товара, по которым осуществлено уменьшение дохода на размер скидки, с целью дальнейшего анализа целесообразности предоставления скидок по отдельным позициям.

Реализация продукции напрямую связана с дебиторской задолженностью. Если принять во внимание, что доля дебиторской задолженности составила 67,1%, то можно сделать вывод о снижении ликвидности текущих активов в целом из-за состояния дебиторской задолженности.

Предложены следующие рекомендации, позволяющие управлять дебиторской задолженностью.

1. Необходимо контролировать состояние расчетов с заказчиками, особенно по отсроченным задолженностям.

2. Поставить определенные условия кредитования дебиторов ТОО «Эйкос» по следующей схеме:

- заказчик получает скидку 2% в случае оплаты продукции в течение 10 дней с момента принятия заказчиком товаров;

- заказчик оплачивает полную стоимость, если она совершилась в период с 11-го по 30-й день кредитного периода;

- в случае неуплаты в течение месяца заказчик будет вынужден дополнительно оплатить штраф, величина каждого зависит от момента оплаты.

3. По возможности ориентироваться на большое число заказчиков, чтобы уменьшить риск неуплаты одним или несколькими заказчиками.

4. Следить за отношением дебиторской и кредиторской задолженности.

Состояние дебиторской и кредиторской задолженности, их размеры их размеры и качество оказывают сильное влияние на финансовое состояние организации.

Для улучшения финансового положения ТОО «Эйкос» необходимо:

- следить за соотношением дебиторской и кредиторской задолженности. Значительное превышение дебиторской задолженности создало угрозу финансовой устойчивости организации. Такое положение делает необходимым привлечение дополнительных источников финансирования;

- своевременно контролировать состояние расчетов по просроченным задолженностям;

- по возможности ориентироваться на увеличение количества заказчиков с целью уменьшения риска неуплаты монопольным заказчикам;

- в дальнейшем соблюдать все требования и принципы, представленные в Национальных Стандартах Финансовой отчетности №2, в случае необходимости МСФО. Финансовая отчетность в обязательном порядке должна составляться на основе допущения о непрерывности деятельности.

В качестве вывода следует сказать, что задачи, определённые в рамках ВКР полностью решены: изучены особенности ведения бухгалтерского учета на предприятии ТОО «Эйкос», разработаны мероприятия по совершенствованию действующей системы бухгалтерского учета указанного предприятия.

Список использованных источников

Нормативно-правовые акты

- Закон Республики Казахстан от 28 февраля 2007 года № 234-III «О бухгалтерском учете и финансовой отчетности» (с изменениями и дополнениями по состоянию на 09.04.2016 г.)

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ (действующая редакция, 2016)

Научная литература

- Вахрудинов, М.А. К вопросу о принципах базовых концепций бухгалтерского учета // Учет и Финансы. – 2015. - №11. – с.14-19

- Гасанов М. Ю. Эволюция оценки // Актуальные вопросы экономики и управления: материалы II междунар. науч. конф. - М.: Буки-Веди, 2013. - С. 82-86.

- Давадова А.С. Тенденции развития бухгалтерского учета // Аналитика бухучета. – 2014. - №5. – С.31-42

- Дюсембаев, К.Ш. Аудит и анализ в системе управления финансами: Теория и методология [Текст]/ К. Ш. Дюсембаев. – Алматы: Экономика, 2014.

- Жуйриков, К.К., Что такое бухгалтерский учет // Бухгалтер и налоги. - 2015. - №6. – С.19-27

- Зискович, А.А. Назначение и принципы бухгалтерского учета современности // Бюллетень бухгалтера. - 2016. - №4. – С.15-24

- Карпова, В.В. Бухучет, налогообложение, управленческий учет: вопросы и ответы // Бухгалтер и право. – 2016. - №2. – С.27-32

- Козлова Е.П., Бабченко Т.Н., Галанина Е.Н. Бухгалтерский учет в организациях. - М.: Инфра-М, 2013. - 752 с.

- Курмангазы, И.Г. Организация бухгалтерского учета и анализ деятельности бюджетных учреждений // Главбух. – 2014. - №7. – С.11-19

- Котляров, С.А. Управление затратами [Текст]/ С. А. Котляров.- Спб.: Питер, 2011.

- Любушина, Н.П. Анализ Финансово-экономической деятельности предприятия. - М.: Юнити - Дана, 2013.

- Назарова, В.Л. Бухгалтерский учёт хозяйствующих субъектов [Текст]/ В. Л. Назарова. - Алматы: Экономика, 2014.

- Попова, Л.А. Бухгалтерский учёт на предприятии: Учеб. Пособие [Текст]/ Л.А. Попова.- Караганда: Кубуп, 2013.

- Рудановский А. П. Теория балансового учета. Оценка как цель балансового учета. — М.: Московской научное издательство, 1928. - 183 с

- Стецюнич Ю.Н. Теоретико-методологические вопросы развития теории бухгалтерского учета в современных условиях // Вестник Ленинградского государственного университета им. А.С. Пушкина. – 2013. - №1. – том 6. – С.22-31

ПРИЛОЖЕНИЕ 1

Таблица 1

Проводки документа «Выписка по расчетному счету»

|

Счет Дт |

Счет Кт |

Бухгалтерская операция |

|

1030 |

1110 |

Погашение краткосрочных займов |

|

1030 |

12ХХ |

Погашение краткосрочной дебиторской задолженности |

|

1030 |

1210, 2110 |

Оплата за реализованную продукцию, товаров, выполнение работ, оказание услуг (в тенге) |

|

1030 |

21ХХ |

Погашение долгосрочной дебиторской задолженности |

|

1030 |

2160 |

Оплата долгосрочной дебиторской задолженности по аренде |

|

1030 |

2210 |

Поступление инвестиций, учитываемых методом долевого участия |

|

1030 |

3510, 4410 |

Авансы, полученные под поставку готовой продукции, товаров, выполнение работ, оказание услуг (в тенге) |

|

1610 |

1030 |

Краткосрочные авансы, выданные под поставку готовой продукции, товаров, выполнение работ, оказание услуг(в тенге) |

|

2110 |

1030 |

Возврат денежных средств дебиторам |

|

31ХХ |

1030 |

Расчеты с бюджетом |

|

3210 |

1030 |

Расчеты с бюджетом по Обязательствам по социальному страхованию |

|

3220 |

1030 |

Расчеты с бюджетом по Обязательствам по пенсионным отчислениям |

Примечание: ХХ – счета подраздела

Продолжение Приложения 1

Таблица 2

Проводки документа «Приходный кассовый ордер»

|

Счет Дт |

Счет Кт |

Бухгалтерская операция |

|

1010 |

1030 |

Снятие наличных денежных средств в кассу |

|

1010 |

12ХХ |

Погашение краткосрочной дебиторской задолженности |

|

1010 |

1210, 2110 |

Оплата за реализованную готовую продукцию, товаров, выполнение работ, оказание услуг |

|

1010 |

21ХХ |

Погашение долгосрочной дебиторской задолженности |

|

1010 |

2151 |

Возврат неизрасходованных подотчетных сумм |

|

1010 |

3510, 4410 |

Авансы, полученные под поставку готовой продукции, товаров, выполнение работ, оказание услуг |

|

1010 |

5020 |

Вклады учредителей в уставный фонд |

|

1010 |

2151 |

Возврат подотчетных сумм |

Примечание: ХХ – счета подраздела

Таблица 3

Проводки документа «Расходный кассовый ордер»

|

Счет Дт |

Счет Кт |

Бухгалтерская операция |

|

1030 |

1010 |

Инкассация выручки |

|

3350 |

1010 |

Выплата заработной платы |

|

1610 |

1010 |

Краткосрочные авансы выданные под поставку готовой продукции, товаров, выполнение работ, оказание услуг |

|

2110 |

1010 |

Возврат денежных средств дебиторам |

|

2151 |

1010 |

Выдача подотчетных сумм |

|

3310 |

1010 |

Оплата поставщикам за реализованную готовую продукцию, товаров, выполнение работ, оказание услуг (в тенге) |

|

33ХХ |

1010 |

Расчеты по Краткосрочной кредиторской задолженности |

Примечание: ХХ – счета подраздела

Продолжение Приложения 1

Таблица 4

Варианты проводок к документу «Авансовый отчет»

|

Счет Дт |

Счет Кт |

Бухгалтерская операция |

|

3310, 4110 |

1251, 2151 |

Списание сумм, израсходованных для расчета с поставщиками и подрядчиками |

|

721Х |

1251, 2151 |

Списание сумм на административные расходы |

|

3390, 3440, 4240, 4430 |

1251, 2151 |

Списание сумм, израсходованных для расчета по прочим обязательствам |

Примечание: ХХ – счета подраздела

ПРИЛОЖЕНИЕ 2

- Реклама как сигнал и как информация (Управление рекламной деятельностью на примере группы предприятия «УК МЕБЕЛЬ»)

- Основные проблемы, перспективы и пути повышения эффективности имущественных налогов (Налогообложение коммерческих банков налогом на имуществ)

- Предмет, методы и принципы предпринимательского права (Место предпринимательского права в системе прав)

- Понятие и виды наследования (Особенность наследственных правоотношений)

- Осуществление предпринимательской деятельности с участием иностранных инвестиций

- Гражданско-правовое регулирование залога (Развитие института залога в российском гражданском праве и основания его возникновения в современном гражданском праве России)

- Финансовое оздоровление (Внешнее управление)

- Ипотека в гражданском праве (Содержание договора ипотеки)

- Наследование по закону (Наследование отдельных видов имущества)

- Государственное регулирование предпринимательской деятельности (Теоретические аспекты государственного регулирования предпринимательской деятельности).

- Общая характеристика правового режима ценных бумаг

- Понятие и сущность наследования (Наследование отдельных видов имущества)