Определение электронной коммерции. Формы электронной коммерции

Содержание:

Введение

Актуальность работы обусловлена возрастающим влиянием электронных информационных технологий на мировую экономическую систему, что ведет к развитию электронного бизнеса. Век информационных технологий диктует новые правила развития международной торговли, задает новый вектор развития взаимоотношений между фирмами и потребителями, и устанавливает новые стандарты регулирования отрасли международной торговли.

Электронная коммерция зародилась благодаря широкому распространению интернета среди населения и желанию фирм оптимизировать свои стратегии благодаря применению автоматизированных схем продаж управления ресурсами и бизнесом.

В России доля электронной торговли за последние несколько лет стремительно увеличилась, но, тем не менее, составляет около 2% ВВП, в странах лидерах по объему электронной торговли (США, Великобритания, Китай)данный показатель достигает значения 10%.

Так как электронные платежи являются неотъемлемой частью электронной торговли и одним из ее наиболее важных аспектов, то для национальной платежной системы важно адаптироваться к меняющимся тенденциям мировой торговли.

Объектом исследования является международный рынок электронной коммерции. Предметом исследования являются платежные технологии безналичных расчетов для обслуживания сделок в электронной коммерции.

В связи с этим в своей работе выдвинула следующую гипотезу: развитие надежной и эффективной платежной инфраструктуры в России позволит увеличить объемы рынка электронной коммерции.

Цель работы состоит в изучении степени влияния национальной платежной системы на отрасль электронной коммерции и разработке на этой основе предложений по развитию эффективности отрасли электронной коммерции.

Достижение цели предполагает решение ряда задач:

- провести анализ теоретический концепции электронных платежей и влияния указанной технологии на электронную коммерцию

- рассмотреть платежные системы в Интернете и основные стандарты проведения платежных транзакций

- изучить тенденции мирового рынка электронной коммерции и международный опыт организации безопасных безналичных расчетов

- провести анализ современного состояния рынка электронной коммерции в России, выявить особенности, проблемы

- на основе международного опыта предложить направления развития НПС для активизации отрасли электронной коммерции в России

Глава 1. Теоретические и методологические основы функционирования электронной коммерции

Понятие электронной коммерции и платежная инфраструктура

Начало развитию электронной торговли было положено в 1960 году американской компанией American Airlines, которая привлекла IBM, одну из ведущих корпораций в области IT, для внедрения автоматизированной системы резервирования мест на самолеты. Созданная IBM система SABRE (Semi-Automatic Business Research Environment) позволила клиентам авиакомпании оптимизировать свое время при выборе тарифов на рейсы, а самой авиакомпании увеличить пассажиропоток и снизить затраты за счет автоматизации производства, что впоследствии позволило снизить стоимость услуг.

Следующим этапом становления электронной коммерции (ЭК) стала созданная в 1968 году система электронных переводов клиринга BACS (Bankers Automated Clearing Services) в Великобритании. Позже эту технологию переняли в США, где в 1970 году Нью-Йоркской ассоциацией клиринговых палат была внедрена система CHIPS (Clearing House Interbank Payment System), которая заменила бумажные чеки электронными переводами.

После того как 12 августа 1981 г.корпорация IBM представила первый персональный компьютер, ЭК стала стремительно развиваться и в частном секторе. Знаменательной датой в развитии ЭК считается 4 сентября 1995 года - дата открытия аукциона еВау, который и в настоящий момент является крупнейшей мировой торговой интернет площадкой. Дальнейшее развитие электронной коммерции напрямую отражает мировую тенденцию к распространению персональных компьютеров и сети Интернет. Возникновение электронных платежей привело к ускорению развития ЭК.

Сегодня в среднем 1,1 млрд. человек совершили хотя бы одну покупку в интернете, что составляет более 40% всех интернет пользователей планеты. Наибольшее количество онлайн покупателей находится в регионе Азии и Океании (460 млн., или 43% всех онлайн покупателей), далее следуют страны Западной Европы (182,3 млн. или 17%), Северная Америка - 172 млн. или 16%, и примерно одинаковую долю (по 8%) занимают Африка, Латинская Америка и Центральная и Восточная Европа[1]. Данные показатели проиллюстрированы диаграммами в Главе 2.

Во всех регионах особой популярностью пользуются такие категории товаров как авиабилеты, а также покупка билетов на развлекательные мероприятия. Одежда, аксессуары и обувь наиболее популярны среди жителей Азии, Северной Америки и Европы. В Африке распространена продажа мобильных телефонов через интернет. Для США и Европы покупка электронных книг является также особо популярной[2].

Согласно Типовому закону Комиссии ООН по международному торговому праву ЮНСИТРАЛ (UNCITRAL – United Nations Commission on International Trade Law) «Об электронной̆ торговле», разработанном в 1996 г. электронная торговля – это «сделка, заключаемая с помощью электронного обмена данными и других средств передачи данных, предусматривающих использование альтернативных бумажным формам методов передачи и хранения информации»[3].

Электронная коммерция, по сравнению с электронной торговлей, является более широким понятием и охватывает больший спектр сделок и операций, торговля лишь часть коммерции.

Рассмотрим более подробно структуру отрасли ЭК:

Рисунок 1. Структура отрасли ЭК

Понятие электронная коммерция охватывает широкий спектр экономических отношений между агентами: сделки купли-продажи, проектирование, профессиональный консалтинг, лизинг, страхование, банковские услуги. Данная работа ориентирована на анализ сферы электронной коммерции, в которой задействована технология использования безналичных платежных операций.

Так как электронные платежи являются неотъемлемой частью электронной торговли и одним из ее наиболее важных аспектов, рассмотрим более подробно финансовую инфраструктуру, обеспечивающую перевод денежных средств между участниками рынка электронной коммерции.

Национальная платежная система (НПС) - один из основных компонентов финансовой инфраструктуры. НПС формирует общественное доверие к национальной валюте как средству платежа и обеспечивает реализацию денежно-кредитной политики, формируя совокупный денежный спрос.

Платежная система - совокупность организаций, осуществляющих механизм перевода денежных средств. Основными игроками платежной системы являются: операторы платежной системы, операторы услуг платежной инфраструктуры, участники платежной системы.

Оператор платежной системы определяет принципы и правила платежной системы, несет ответственность за организацию и функционирования платежной системы.

Оператор услуг платежной инфраструктуры состоит из операционного центра (услуги по переводу денежных средств), платежного клирингового центра (исполнение распоряжений участников платежной системы, обработка) и расчетного центра (исполнение распоряжений, т.е. списание/зачисление средств на банковские счета, процедура подтверждения).

Участники платежной системы - организации, оказывающие услуги по переводу денежных средств, включая банки, платежные агентов, федеральную почтовую связь, при оказании ею платежных услуг.

Рассмотрим инфраструктуру платёжной системы на схеме, отображенной ниже:

Рисунок 2. Инфраструктура платежной системы

Важным элементом современной платежной системы является электронное средство платежа. Это механизм, позволяющий клиенту передавать распоряжения о безналичном переводе денежных средств с использованием информационных технологий, платежных карт и иных устройств.

Совершенствование НПС - это комплексный проект развития инфраструктуры, включая платежные инструменты и операционные, клиринговые расчетные центры, и институты, правовую базу, стандарты, механизмы консультаций.

Транзакционные издержки — это издержки, возникающие в процессе обмена правами собственности, издержки в условиях неполной информации на рынке (издержки на охрану интеллектуальных прав, полиция, банк, страховое агентство). Так как возникновение электронной торговли кардинально изменяет взаимоотношения между агентами рынка, снижая транзакционные затраты фирм, связанные с поиском информации о потенциальном партнере/продавце и качестве товара/услуги, в случае, если вопрос защиты и охраны прав собственности закреплен. То есть существует оптимальное соотношение между рыночной силой и директивными методами управления «подобно равновесию льда и воды при нуле градусов», при котором транзакционные издержки стремятся к нулю и, соответственно, эффективность в отрасли возрастает.

Рисунок 3. Транзакционные издержки по Коузу

Проведем сравнительный анализ уровня издержек для обычных и электронных транзакций, разделив их на 5 основных групп:

- поиск информации

Данные издержки обусловлены асимметрией информации на рынке, необходимостью затрачивать время на поиск потенциальных покупателей/продавцов, покупку товаров субститутов по завышенной цене.

Интернет среда позволяет значительно снизить время на поиск необходимого товара и позволяет оптимально использовать свободное время не тратя его на дорогу, и не оплачивать проезд к магазину. При помощи специально созданных приложений покупатель может автоматически выбрать наиболее низкую из предложенных на рынке цен. Соответственно, сравнивая электронную торговлю с традиционной, можно утверждать, что издержки на поиск информации в интернет-среде значительно ниже, чем на реальном рынке.

- переговоры и заключение контрактов

Обсуждение условий сделки, оформление заказа, юридические формальности.

При отлаженном механизме совершения транзакции в сфере электронной коммерции, онлайн покупки требуют меньших затрат, так как процесс отчасти автоматизирован и в некоторых случаях работа консультантов сводится к минимуму, с другой стороны, в ЭК возможны некоторые юридические сложности, обусловленные спецификой налогообложения, возврата, гарантийного обслуживания, перехода прав собственности т.д. Следовательно, уровень издержек в сфере традиционной торговли на национальном уровне пока остаётся ниже, учитывая, что не все интернет-ритейлеры полностью адаптировались к новой среде и разработали необходимые механизмы упрощения процедуры заключения контрактов. С другой стороны, с точки зрения ведения бизнеса на международном уровне, издержки значительно ниже в интернет пространстве, так как необходимость переездов, перелетов, непосредственных встреч практически исчезает.

- издержки измерения

Невозможность достоверной оценки качества и стоимости товара (в особенности ярко выражена на рынке услуг). Решение-стандартизация, гарантии, право обмена брака. Традиционная торговля имеет преимущество с точки зрения данного вида издержек, однако развитие системы честных оценок других пользователей позволяет узнать о товаре больше, чем мог бы рассказать продавец, и, соответственно, оценка качества будет основываться на опыте и рекомендациях реального покупателя, что упрощает процесс оценки. Невозможно однозначно ответить на вопрос, в каком случае издержки измерения ниже.

- издержки спецификации и защиты прав собственности

Надежная правовая защита требует финансовых вложений, так как риски очень высоки, необходимы патенты, лицензирование, защита авторского права. Эта сфера электронной коммерции жестко регулируется и контролируется во многих развитых странах, однако, так как Интернет пространство - специфический рынок, бороться с пиратством и незаконной торговлей значительно сложнее, чем в сфере традиционной торговли.

- издержки оппортунистического поведения

Обусловлены вероятностью возникновения нечестного поведения индивида после заключения сделки с целью получения большей прибыли, существует моральный риск (moral hazard) всегда. В случае электронной коммерции вероятность возникновения оппортунистического поведения крайне велика, если в стране не существует развитой нормативно правовой базы и процедуры защиты вследствие выявления нечестного поведения одного из авторов сделки. К примеру, после оплаты онлайн, впоследствии доставленный товар может не соответствовать заявленным требованиям. В случае традиционной торговли издержки оппортунистического поведения индивида меньше.

Подводя итог, можно утверждать, что основными издержками, которые могут быть минимизированы посредством электронной торговли являются издержки поиска информации, издержки переговоров и заключения контрактов, в особенности на международном уровне. Однако в случае, если мы говорим об издержках спецификации и защиты прав собственности, издержках оппортунистического поведения, электронная торговля уступает традиционной. Именно поэтому на данных аспектах необходимо сконцентрироваться и объединить усилия бизнесу и государству, чтобы снизить данные издержки, и активизировать развитие интернет торговли.

Для оценки конкурентоспособности отрасли электронной коммерции воспользуемся моделью пяти сил Майкла Портера. Данная модель представляет собой анализ пяти наиболее существенных характеристик отрасли, которые оказывают влияние на уровень прибыли и перспективы развития. Движущими силами конкурентоспособности являются:

Рисунок 4. Пять сил Майкла Портера для отрасли ЭК

Для отрасли электронной коммерции характерно наличие широкого выбора интернет магазинов, которые позволяют потребителю в кратчайшие сроки сравнить все доступные цены на интересующий его товар, поэтому в данном случае рыночная власть покупателей максимальна, а власть поставщиков минимальна, поставщики не способны оказывать сильного влияния на цену или качество товара.

Угроза появления новых игроков. Барьеры для входа практически отсутствуют, так как для выхода на рынок электронной коммерции не требуется значительных инвестиций, благодаря эффективной маркетинговой стратегии новичкам удаётся преодолеть барьеры в виде магазинов со стажем и репутацией. Тем не менее, барьеры входа возникают благодаря эффекту экономии на масштабе, дифференциации продукта, капиталоемкости производства, развитой системе каналов распределения, политике государства (лицензирование, патенты, налоги).

Опасность появления товаров-заменителей (акцент на уникальные черты товаров или конкурентных с точки зрения цены). В отрасли существует полностью заменяющие друг друга продукты, что формирует конкурентную среду и сдерживает цены компаний (интернет магазинов) на продукцию, ограничивая ее прибыль. Дифференциация продукта минимальна, так как сам продукт практически не отличается по характеристикам, изменяется только дополнительные услуги к продукту-удобность сайта, возможностью оплаты разными системами, качество и условия доставки продукта, гарантийное обслуживание.

Конкуренция в отрасли высокая, продукт имеет много заменителей. Даже после того как фирма выберет выигрышную стратегию и займет свою нишу на рынке, нельзя утверждать, что компания станет монополистом.

Таким образом, конкурентоспособность отрасли определяется эффективностью защиты фирмы от пяти вышеперечисленных сил/факторов, которые оказывают давление на отрасль.

Мотивы и стимулы для перехода к технологии электронных платежей

Исходя из того, что самое популярное определение электронной коммерции основывается на заключении сделки и оплате онлайн, рассмотрим теории, объясняющие переход к электронным платежам.

Развитие новых видов отношений между покупателями в интернете привели к появлению новых способов обмена денег и возникновению новых ЭПС. К примеру, не так давно появились онлайн-аукционы с прямым обменом средств меду физическим лицами. Популярность мобильных устройств побуждала к разработке платежных систем для мобильной электронной коммерции[4]. Кредитные карты, первоначально предназначенные для использования в качестве автономного кредитного инструмента, стали основным платежным инструментом для электронной торговли. В целом можно утверждать, что основными факторами стимулирующими развитие электронных платежных систем являются: сокращение расходов на обслуживание и расходов на обработку платежей (основная причина исследований и разработки ЭПС), рост онлайн-торговли и снижение затрат на технологии[5].

Однако существует ряд ограничений существующих традиционных платежных систем в контексте онлайн-платежей (Приложение 5).

Рисунок 5. Недостатки существующих платежных инструментов[6]

Существующие платежные системы не обеспечивают полную безопасность, надежность и конфиденциальность передаваемой информации. Например, личные данные, такие как номера кредитных карт, имена и адреса, могут быть украдены хакерами, и затем использованы мошенниками для открытия новых кредитных и банковских счетов[7]. Большинство клиентов не покупают товары в Интернете, так как они либо не доверяют интернет-фирмам, либо боятся распространения личных данных и информации о своей кредитной карте. Общий объем мошенничества с кредитными картами вырос до 1,44 млрд. долларов в 2013 году[8]. Неудивительно, что многие клиенты отказываются от покупки онлайн.

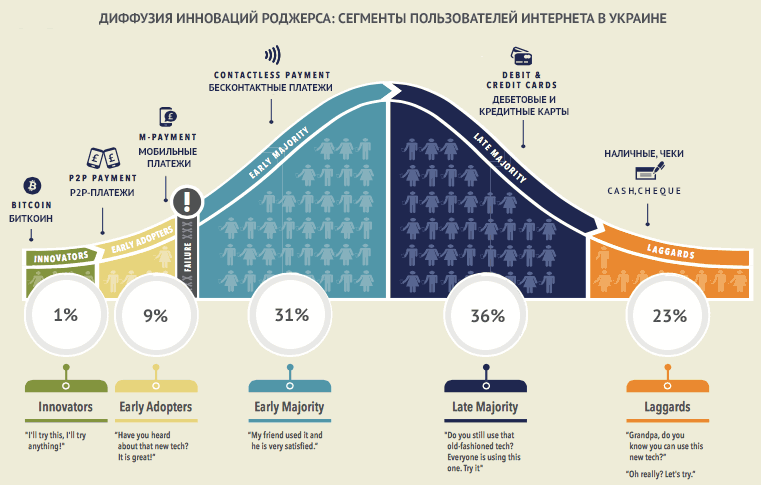

Изначально из средств массовой информации продукт становится известным в широких кругах. Далее маленькая группа мобильных и коммуникабельных «инноваторов» (2,5% населения) пробуют новинку, затем «ранние адепты» (13,5%), имеющие вес в обществе и способные убедить остальных попробовать инновацию. Затем «раннее большинство» (34% населения). Позже «позднее большинство» (34%), и наиболее консервативные «поздние адепты» (16%). Рисунок иллюстрирует стадии принятия современных платежных инструментов в России: на смену наличным и кредитным картам приходят такие инновации как биткоин, P2P платежи, мобильные платежи, бесконтактные платежи, укрепляясь в сознании потребителей как средство платежа.

|

|

|

Рисунок 6. Диффузия инноваций Роджерса для современных платежных инструментов Источник: https://www.roomian.org/how-to/diffuziya-innovatsii-rodzhersa-v-ukraine-2015 |

Данная теория доказывает, что внедрение нового продукта в массовое сознание определяется в основном рекомендациями и отзывами тех, кому доверяют. Зачастую репутация новшества играет решающую роль.

Теория диффузии элиты, которая принимает решение внедрить данную новацию, находит отражение в поведении крупнейших банков Сбербанк, ВТБ, которые внедряя определенную технологию (мобильный личный кабинет)имеющие вес в обществе и способны убедить остальных (другие кредитные организации) попробовать новинку и развиваться в данном направлении.

Принятие конечным пользователем такой чувствительной технологии как электронные платежи - ключевой аспект построения эффективной платежной системы.

Другим известным подходом к объяснению процессаадаптациик технологиям для пользователя является Technology Acceptance Model (TAM), (Davis).

Согласно TAM, отношения к технологии зависит от того, чувствуют ли пользователи, что IT а) полезна и б) проста в использовании. Удобство для пользователя - основной фактор, определяющий успешность или провал любого проекта информационной системы. Однако TAM не принимает во внимание другие факторы, которые могут быть критически важны при адаптации такой технологии как ЭПС, к примеру, безопасность, доверие, личная информация и связанные с этим риски.

К примеру, модель theory of reasoned action (TRA), (Ajzen & Fishbein,). Теория аргументированного поведения предполагает, что индивидуумы совершают определенные действия при наличии положительного отношение к своим результатам в близком социуме, и когда они считают, что их поведение одобряют. Согласно этой теории, люди совершают переход к новым технологиям под влиянием мнения значимых для них круга сверстников и взрослых.

Рисунок 7. Схема принятия инноваций согласно Theoryofreasonedaction (TRA)Источник: Построено автором работы на основе: Theoryofreasonedaction (TRA), Ajzen&Fishbein[9]

На пользователей могут влиять опыт других сторон в сделке, например, банк или финансовое учреждение, которое упрощает процесс платежа. На клиентов может оказывать влияние технические партнеры, гарантии доставки и степень дружественности интерфейса. Впечатление от использования системы могут быть легко переданы другим пользователям через онлайн-сообщества, создавая дополнительное социальное влияние на систему. Поэтому для распространения технологии электронных платежей мнения и поведение других пользователей, репутация банков и участвующих сторон, должны быть приняты во внимание.

Глава 2.Принципы организации безналичных расчетов и международные стандарты функционирования платежных систем

Аналитический обзор состояния отрасли электронной коммерции

По данным аналитического агентства Statista, доля e-commerce в общем объеме мировых продаж за четыре года выросла почти вдвое: с 7,4% в 2015 году до 13,7% в 2019-м. С каждым годом в онлайн-торговлю включается все больше новых групп потребителей. Сегодня онлайн-покупки совершают 1,9 млрд почти из 4,4 млрд интернет-пользователей — это на 45% больше, чем в 2014 году.

Топ-5 стран — лидеров по объему розничной электронной торговли (b2c), 2018 год:

1. Китай — $629,5 млрд

2. США — $501 млрд

3. Великобритания — $86,2 млрд

4. Япония — $81,6 млрд

5. Германия — $70,3 млрд

В целом на Азиатско-Тихоокеанский регион приходится 80% мирового объема e-commerce, и в ближайшее время география распределения долей вряд ли изменится.

Согласно данным Data Insight за 2018 год, объем российского рынка интернет-продаж составляет $23,8 млрд.

Глобальным трендом рынка электронной коммерции стал расцвет «промышленной» революции в продажах b2b-клиентам. С 2016 года игроки мирового рынка b2b e-commerce стали уходить от «ручных персональных продаж» менеджера к системе многофункциональных личных кабинетов в b2b интернет-магазинов. К 2021 году ожидается период их расцвета в России.

Сектор b2b онлайн-торговли обладает чрезвычайно высокой емкостью. Для владельцев онлайн-площадок b2b-клиенты — это более маржинальный и низкорисковый сегмент, перспективный в плане долгосрочного сотрудничества. И розница, несмотря на свои впечатляющие объемы и темпы развития, будет постепенно сдавать ему свои позиции.

Российский рынок электронной торговли к 2024 году составит 2,78 трлн руб., следует из прогноза Института экономической политики имени Е.Т. Гайдара, подготовленного для Национальной ассоциации дистанционной торговли (отчет есть в распоряжении РБК). Таким образом, электронная торговля к этому моменту может занять 8,5% от оборота всего российского ретейла, говорится в исследовании. В 2017 году эта доля составляла 3,47%, в 2018-м — 4,07%.

Прогноз Института Гайдара оказался значительно ниже, например, ожиданий банка Morgan Stanley, по оценке которого российский рынок электронной коммерции к 2024 году достигнет 3,491 трлн руб., что более чем в два с половиной раза выше, чем в 2018 году.

Тенденции развития рынка товаров повседневного спроса (FMCG) в 2020 году

Ожидается, что к 2020 году доходы от электронной коммерции составят более 4 триллионов долларов США. Более опытные потребители будут проводить больше времени в Интернете. Приложения для обмена сообщениями также будут все чаще использоваться в контексте продаж и маркетинга.

Электронная коммерция растет в четыре раза быстрее, чем офлайн продажи, а в ближайшие пять лет глобальные онлайн-продажи, по прогнозам, удвоятся. По прогнозам, к 2022 году электронная коммерция FMCG составит около 10–12 процентов мировых продаж FMCG, что даст 400 миллиардов долларов США.

По мере того, как электронная коммерция проникает в FMCG, усиливается и конкуренция и важность взаимодействия механизмов офлайн и онлайн магазинов, поэтому компаниям FMCG необходимо будет применять многоканальный подход.

Готовые продукты питания и доставка на дом

Поскольку с 2019 году все больше потребителей ведут активный образ жизни, то спрос на удобный формат потребления становится основной тенденцией. Стремление потребителей питаться продуктами ресторанного качества, повышенный спрос на полуфабрикаты и готовые к употреблению блюда дома стимулируют рост этого сектора. По данным GfK, практически каждый второй (46%) покупатель говорит, что хотя бы раз в месяц или чаще посещает пекарни, каждый четвертый хотя бы раз в месяц ходит в рестораны быстрого питания (27%) или кафе (24%). Каждый пятый заказывает еду с доставкой через сервисы доставки еды.

Большая часть ожиданий по качеству и удобству связана с растущей культурой приложений доставки. Потребители все больше требуют гибкости в отношении того, как, когда и где совершать покупки, и требуют бескомпромиссного удобного подхода со стороны компаний. Также тенденция заключается в том, что потребители совершают более мелкие и частые покупки. В целом этот тренд – прекрасная возможность для роста сектора общественного питания, который забирает у ритейлеров большую долю продаж офлайн.

Экологичность продуктов и товаров

Сохраняется тренд и на эко продукты, которые ассоциируются у потребителей с заботой об окружающей среде. Особое внимание будет уделяться продуктам для улучшения здоровья и с полезным составом, многие из которых имеют схожие растительные компоненты с традиционными средствами лечения.

В России кроме повышенного интереса к улучшающим самочувствие продуктам, есть повышенный спрос на экологичность продукции и ее близость к натуральности, так практически каждый четвертый россиянин интересуется фермерскими продуктами (28%5), каждый пятый - продуктами био или эко 22%.

Увеличение количества потребителей

Увеличение ВВП и увеличение располагаемого дохода населения, несомненно, окажут влияние на мировой рынок FMCG с 2019 года. Особенно страны с развивающейся экономикой, а также страны с растущим средним классом имеют все шансы к увеличению числа потребителей и увеличению денежных расходов. По данным Организации экономического сотрудничества и развития (ОЭСР), к 2020 году это приведет к миллиарду новых потребителей, которые будут тратить от 10 до 100 долларов США в день, а по оценкам DKSH, к 2030 году более двух третей среднего класса в мире будут жить в Азии.

Влияние миллениалов на стиль потребления

Миллениалы - новое поколение, которое становится вполне платёжеспособным. Данные потребители имеют свои собственные четкие требования к продуктам FMCG, они ценят в первую очередь новизну и инновационность. На миллениалов гораздо больше влияют сверстники, чем на каналы массовой рекламы. Они предпочитают сначала исследовать продукт, обменяться информацией со своими сверстниками в Интернете, и затем уже сделать окончательный выбор.

Наряду с популярностью электронной коммерции среди миллениалов, в 2020 году будут расширяться возможности для небольших брендов в диджитал среде, которые находят отклик у тысячелетних потребителей в частности на площадках Instagram, VK, Facebook.

Новый подход к устойчивому развитию

Устойчивое развитие играет особую важную роль в FMCG в 2019 году и в последующий период. Потребители становятся все более осведомленными и заинтересованными в том, как компания относится к продуктам по всей цепочке поставок от производства до утилизации, от источников сырья для продукта до состава упаковки.

На потребителей влияют экологические факторы, и также концепция социальной ответственности. Загрязнение воздуха и морового океана, здоровье земли и восстановление сельского хозяйства также будут в центре внимания.

Доминирование доли старшего населения и урбанизация

Мир растет, и пока миллениалы оказывают свое влияние на рынок и потребление, в составе населения доминируют покупатели пред и пост пенсионного возраста.

ООН прогнозирует, что в глобальном масштабе в ближайшие пару десятилетий число людей старше 65 лет удвоится и достигнет отметки в миллиард. Для FMCG эта огромная часть потребителей со своими специфическими потребностями может стать прекрасной возможностью для выстраивания новой коммуникации.

Наряду с изменяющейся демографией, появляются небольшие города и города средней плотности, создающие новые рынки FMCG. Плотность населения создаст больше сельских городов с урбанизацией стиля жизни жителей, многие из которых также имеют доступ к Интернету и другим цивилизационным благам, как и потребители из больших городов.

Несомненно, 2020 год станет годом огромных перемен как на микро, так и на макроуровне FMCG. Те компании, которые будут изучать себя и изучать потребителя, разрабатывать новые пути коммуникации, имеют гораздо больше возможностей успешно развиваться и закрепиться в будущем.

Заключение

Рынок электронной коммерции включает не только торговлю товарами, но также и торговлю услугами, торговлю банковскими инструментами и договорами страхования. Интернет пространство предоставляет электронные площадки для заключения государственных контрактов, обеспечивает функционирование аукционов и различных электронных бирж. Можно с уверенностью утверждать, что интернет торговля уже сейчас охватывает большую сферу нашей повседневной жизни, в связи с чем невозможно ставить под сомнение вопрос актуальности развития столь перспективной для России отрасли, как электронная коммерция.

В работе были рассмотрены теории, объясняющие быстрый рост и преимущества ЭК по сравнению с традиционной А. Смита, Д. Риккардо об абсолютных и сравнительных преимуществах, теория транзакционных издержек Р. Коуза. Основным преимуществом электронной коммерции, с точки зрения предприятия, является минимизация производственных издержек (аренда, оплата офисных сотрудников), сокращение посредников, сокращение издержек на поиск информации, на переговоры и заключение контрактов, в особенности на международном уровне. Однако в случае, если мы говорим об издержках защиты прав собственности и издержках оппортунистического поведения, электронная торговля на данный момент уступает традиционной. На данных аспектах необходимо фокусироваться государству для активизации сферы ЭК.

Современные потребители предпочитают быстрый формат сделки, экономию собственного времени, сокращение времени обработки заказа и удобство платежных инструментов, предоставляя более комфортные условия оплаты, фирмы увеличивают свою клиентскую базу, расширяют оборот.

Для внедрения инноваций в сфере безналичных расчетов, которые способствуют развитию электронной коммерции, необходимо культивировать интерес вокруг инноваций, создавать в банковском сообществе и среди граждан стимулы к переходу на электронные платежи, создавать условия для их возникновения и развивать необходимую инфраструктуру финансового рынка для надежных переводов. Решение таких проблем как доверие, удобство использования, применимость, безопасность чрезвычайно важно, так как все вышеперечисленные факторы могут влиять на последующие решения людей, использовать ли данную платежную функцию или нет.

Платежные системы в Интернете представлены карточными платежными системами, операторами цифровой наличности, платежными посредниками и платёжными агрегаторами – универсальными платежными комплексами, обладающими функциями вышеперечисленных. Выбор платежных инструментов крайне широк и может осуществляться как через банковские, так и через небанковские организации.

Объемы онлайн-торговли в мире стремительно растут, на первый план выходят конкурентоспособные продавцы из США, ЕС, за ними следует Китай, постепенно наращивая объемы интернет продаж. Все мировое сообщество уже ощутило преимущества электронной торговли, поэтому в дальнейшем данный рынок будет всё более популярным и прибыльным.

В условиях изменившихся условий торговли России с некоторыми иностранными государствами, в том числе, в виду введения санкций, на первый план выходят два вопроса – импортозамещение и легальные методы обхода введенных торговых ограничений. В данном случае развитие электронной торговли является одним из решений данной проблемы.

Развитие интернет торговли требует вложений капитала со стороны юридических лиц и государства на разработку интерфейса, на установку банкоматов, на установку оборудования для совершения электронных платежей.

Безусловно, в России существует ряд определенных проблем, которые необходимо преодолеть. Среди них проблема доверия и эффективная нормативно-правовая база, обеспечивающая надежную защиту агентов рынка от мошенников, высокие операционные риски при осуществлении расчетов. Существует большой информационный разрыв между развитыми странами, которые эффективно управляют расчетными рисками, используя современные информационные технологии и подходы в платежных системах и остальными странами.

Также важно найти компромисс между эффективностью и безопасностью. Это предполагает смягчение контроля над провайдерами платежных услуг с целью повышения конкуренции, наблюдение за товарными агрегаторами для выявления ответственности за размещение недостоверной информации, создание независимого арбитра.

В перспективе создание небанковской национальной ЭПС в РФ аналогичной транснациональными платёжными сервисами «PayPal», «Skrill», «AliPay» в комбинации с удобными системами оплаты и высокой степенью доверия населения национальным платежным инструментам позитивно отразится на развитии отрасли электронной коммерции.

Список литературы

- Джерк, Н. Разработка приложений для электронной коммерции (+ CD - ROM) / Н. Джерк. - М.: Питер, 2015. - 42 c.

- Кокрум, Джим Интернет-маркетинг. Лучшие бесплатные инструменты / Джим Кокрум. - М.: Манн, Иванов и Фербер, 2017. - 39 c.

- Криницын, Евгений Акулы интервью. 11 мастер-классов / Евгений Криницын. - М.: Альпина Диджитал, 2017. - 84 c.

- Мухутдинов, Евгений Как сделать свой сайт и заработать на нем. Практическое пособие для начинающих по заработку в Интернете / Евгений Мухутдинов. - М.: Питер, 2017. - 76 c.

- Романенко, В. Н. Основы использования Интернета во внешней экономической деятельности / В.Н. Романенко, Г.В. Никитина, В.В. Корец. - М.: ИВЭСЭП, 2016. - 24 c.

- Роуман, Кеннет Как писать так, чтобы вам доверяли / Кеннет Роуман , Джоэл Рафаэльсон. - М.: Манн, Иванов и Фербер, 2016. - 74 c.

- Свиридова, Елена Как сэкономить в кризис / Елена Свиридова. - М.: АСТ, Времена 2, 2015. - 58 c.

- Севостьянов, Иван Поисковая оптимизация. Практическое руководство по продвижению сайта в Интернете / Иван Севостьянов. - М.: Питер, 2016. - 24 c.

- Смирнов, Антон ЛИДовое побоище (комплект из 2 книг) / Антон Смирнов , Юрий Суздаль. - М.: ИГ "Весь", 2015. - 99 c.

- Уорнер, М. Виртуальные организации. Новые формы ведения бизнеса в XXI веке / М. Уорнер, М. Витцель. - М.: Добрая книга, 2015. - 76 c.

- Федорова, Любовь Васильевна Онлайн-бизнес. Жизнь без будильников и начальников / Федорова Любовь Васильевна. - М.: Экономика, 2016. - 17 c.

- Халилов, Дамир Маркетинг в социальных сетях / Дамир Халилов. - М.: Манн, Иванов и Фербер, 2016. - 92 c.

- Эпплгарт, Майк Работа с клиентами: Интернет и Call-центры. Карманный справочник / Майк Эпплгарт , Эдриэн Гаттридж , Кейт Познер. - М.: Гиппо, 2016. - 91 c.

- Яковлев, Алексей Раскрутка сайтов. Основы, секреты, трюки / Алексей Яковлев , Василий Ткачев. - М.: БХВ-Петербург, 2016. - 88 c.

- Infornaton economy report 2015, ЮНКТАД, С..33.

- ООН, ЕЭК, Рабочая группа по упрощению процедур международной торговли, Коммерческое использование соглашений об обмене для электронного обмена данными.23 июня 1995 год.

- Abrazhevich D. Electronic Payment Systems: a User-Centered Perspective and Interaction Design, , – Eindhoven : Technische Universiteit Eindhoven, 2004. P. 3.

- Щербаков А.П Интернет торговля и трансформация инфраструктуры рынка // Экономика, transport business in Russia. 2015. №1 С. 1.

- Abrazhevich D. Electronic Payment Systems: a User-Centered Perspective and Interaction Design. P. 5.

- Прокофьев, А.А. Проблемы безопасности в сфере интернет-банкинга. банкинга // Банковское право. 2016 . № 6 . C. 64.

- Fourth report on card fraud, Европейский Центральный Банк. https://www.ecb.europa.eu/.../4th_card_fraud_report.en.pdf. C. 7.

- Taylor, Todd. Understanding Information Technology Usage: Test for competing models. models. // Information Systems Research.1995. Vol. 6 Issue 2, P. 144.

-

Infornaton economy report 2015, ЮНКТАД, С..33. ↑

-

Там же. ↑

-

ООН, ЕЭК, Рабочая группа по упрощению процедур международной торговли, Коммерческое использование соглашений об обмене для электронного обмена данными.23 июня 1995 год. ↑

-

Abrazhevich D. Electronic Payment Systems: a User-Centered Perspective and Interaction Design, , – Eindhoven : Technische Universiteit Eindhoven, 2004. P. 3. ↑

-

Щербаков А.П Интернет торговля и трансформация инфраструктуры рынка // Экономика, transport business in Russia. 2015. №1 С. 1. ↑

-

Abrazhevich D. Electronic Payment Systems: a User-Centered Perspective and Interaction Design. P. 5. ↑

-

Прокофьев, А.А. Проблемы безопасности в сфере интернет-банкинга. банкинга // Банковское право. 2016 . № 6 . C. 64. ↑

-

Fourthreportoncardfraud, Европейский Центральный Банк.https://www.ecb.europa.eu/.../4th_card_fraud_report.en.pdf. C. 7.

-

Taylor, Todd. Understanding Information Technology Usage: Test for competing models. models. // Information Systems Research.1995. Vol. 6 Issue 2, P. 144. ↑

- СМИ - четвертая власть

- Реализация собственного стартапа в области социального предпринимательства

- Общая характеристика деятельности ресторана

- Физиология речи

- Услуги в сфере образования

- Понятие и виды толкования правовых норм

- Шрифт в эксклюзивном логотипе фирмы. Особенности создания новых форм букв и образность шрифта.

- Технология обслуживания и стандарты сервиса в гостиничном и ресторанном бизнесе

- Реализация собственного стартапа в IT –индустрии

- Инновационный менеджмент на примере ООО «Ключ – Агро»

- Инновационные технологии в торговле, на примере сети магазинов «Магнит

- Организационная культура в менеджменте и ее влияние на деятельность компании