оборотные активы предприятия (Оборотные активы и методы их анализа)

Содержание:

ВВЕДЕНИЕ

Анализ оборотных активов имеет огромное практическое значение для предприятия.

Оборотные средства - наиболее динамичная и ликвидная часть имущества любой организации.

Оборотный капитал непосредственно участвует в создании новой стоимости, функционируя в процессе кругооборота всего капитала. При этом соотношение основного и оборотного капитала может оказывать влияние на величину получаемой прибыли. Оборотный капитал обращается быстрее, чем основной капитал. Поэтому тем большими темпами увеличивается доля оборотного капитала в общей сумме авансированного капитала, чем быстрее сокращается время оборота всего капитала. Данная ситуация дает возможность увеличивать рост новой стоимости, то есть прибыли.

Анализ и оценка оборотных средств обуславливается рядом факторов: объем и состав текущих активов, их ликвидность, соотношение между собственными и заемными источниками покрытия оборотных активов, величина собственных оборотных средств и показатели рентабельности оборотных активов.

Предмет выпускной квалификационной работы - методика анализа и оценки оборотных средств предприятия.

Объектом исследования является Открытое Акционерное Общество «КуйбышевАзот».

Цель написания работы - обоснование необходимости и исследование сущности анализа оборотных средств в организации ОАО «КуйбышевАзот».

Реализация цели предполагала решение следующих задач:

- Исследовать сущность анализа оборотных активов в организации;

- Рассмотреть источники аналитической информации для анализа оборотных активов;

- Изучить методику анализа оборотных активов;

- Провести анализ структуры элементов оборотных активов на предприятии ОАО «КуйбышевАзот»;

В процессе работы проводилось изучение основной и периодической литературы отечественных и зарубежных авторов по финансам, финансовому менеджменту, анализу финансовой отчетности, бухгалтерскому учету, рассматривались законодательно-нормативные акты по теме исследования. В данной работе также использовались материалы публикаций в периодических экономических изданиях.

Глава 1. Оборотные активы и методы их анализа

1.1.Понятие, сущность, классификация оборотных средств предприятия

Анализ оборотных средств предприятия занимает весомое место в анализе финансового состояния всего предприятия. Это во многом связано с тем, что по отношению к хозяйственной деятельности предприятия оборотные активы выполняют обслуживающую функцию, то есть в процессе кругооборота оборотных средств создается прибыль от продаж, которая во многом является главным источником средств, который обеспечивает успешную деятельность организации и, прежде всего, ее финансовую устойчивость.

Важным для анализа оборотных активов является правильное определение понятия «оборотный актив». В отечественной и зарубежной экономической литературе нет единого подхода к определению понятия «оборотный актив».

Абдукаримов И.Т. и Беспалов М.В. в учебном пособии «Анализ финансового состояния и финансовых результатов предпринимательских структур» отмечают, что в международной практике оборотные средства имеют различные наименования: текущие активы, мобильные активы, оборотные активы, оборотный капитал [10, с. 131].

Различные зарубежные и отечественные авторы приводят разнообразные определения оборотного капитала, отличающиеся в деталях.

Определение основных составных частей оборотного капитала приводится в статье Швецова С.А. «Учетно-аналитическое обеспечение управления оборотными активами»: оборотные средства - средства, авансированные в производственные запасы, готовую продукцию, незавершенное производство, малоценные и быстроизнашивающиеся предметы [9, с. 2].

Лопатников Л.И. определяет оборотный капитал как разница между текущими активами и текущими (краткосрочными) обязательствами предприятия, организации. Если текущие активы предприятия становятся меньше его текущих обязательств (это называется отрицательным оборотным капиталом), фирма оказывается неплатежеспособной [8, с. 232].

Немецкий профессор Йорг Бетге в состав оборотных активов включает:

- сырье, основные и вспомогательные материалы;

- незавершенное производство, незавершенные услуги;

- готовая продукция, товары для перепродажи и товары отгруженные;

- авансы выданные, связанные с запасами [4, с. 209].

Согласно С.А. Сироткину, оборотные средства рассматриваются как авансированная стоимость, функционирующая в форме оборотных производственных фондов и фондов обращения [7, с. 161]. По мнению А.Г. Грязновой, «оборотные средства - денежные средства, авансированные в оборотные активы» [1, с. 470].

В бухгалтерском учете под оборотными средствами (текущими активами) понимают активы, которые могут быть обращены в денежные средства в течение одного года [4]. В соответствии с Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, к оборотным средствам относятся: «сырье, материалы и другие аналогичные ценности; затраты в незавершенном производстве (издержки обращения); готовая продукция; товары для перепродажи и отгруженные товары; расходы будущих периодов; задолженность покупателей и заказчиков; векселя к получению; задолженность дочерних и зависимых обществ; задолженность участников (учредителей) по взносам в уставный капитал; авансы выданные; прочие дебиторы; займы, предоставленные организациям на срок менее 12 месяцев; собственные акции, выкупленные у акционеров; прочие финансовые вложения; расчетные, валютные счета; прочие денежные средства» [8].

Таким образом, исходя из представленных определений, следует сделать вывод о том, что оборотные активы - текущие активы, которые служат или погашаются в течение 12 месяцев, либо в течение нормального операционного цикла организации (если он превышает 1 год).

Также в литературе выделяется два подхода к понятию «оборотный капитал». В основном используется следующий подход: оборотный капитал рассматривается как общая сумма капитала, которая авансирована в различные виды оборотных средств предприятия. Другими словами, сумма оборотного капитала предприятия всегда должна быть равна сумме его оборотных активов на любой момент времени.

Существует и альтернативное мнение. При данном подходе рассматривается следующее определение оборотного капитала: оборотный капитал - сумма оборотных активов предприятия, которая уменьшена на сумму его финансовых обязательств, представленная в виде совокупной кредиторской задолженности. Данная корректировка связана с тем, что часть оборотных активов, которая сформирована за счет кредиторской задолженности, уменьшает потребность в оборотном капитале предприятия. Необходимо отметить, что кредиторская задолженность характеризует один из заемных источников формирования, но не приводит к уменьшению объема используемого оборотного капитала [3].

Оборотные активы - объекты, которые используются предприятием как в рамках одного операционного цикла, так и в рамках относительно короткого календарного промежутка времени (например, 1 год) [8, с. 93]. Данная группа активов является наиболее подвижной частью имущественного комплекса предприятия. Другими словами, это вложения в мобильные активы предприятия, которые являются денежными средствами или могут быть обращены в них в течение года или одного операционного цикла, если он превышает год [5, с. 88].

Кругооборот оборотных средств представлен тремя стадиями: заготовительная (закупки), производственная и сбытовая. Рассмотрим более детально стадии кругооборота.

На первоначальной стадии закупок оборотные активы, представленные в виде денежных средств, переходят в производственную форму (предметы труда или товары). На стадии производства осуществляется переход ресурсов в продукцию. Стоит добавить, что в результате прохождения этой стадии осуществляется переход оборотных активов из производственной формы в товарную. На следующей стадии реализации оборотные активы, находящиеся в виде товаров, вновь переходят в форму денежных средств [8, с. 94-95].

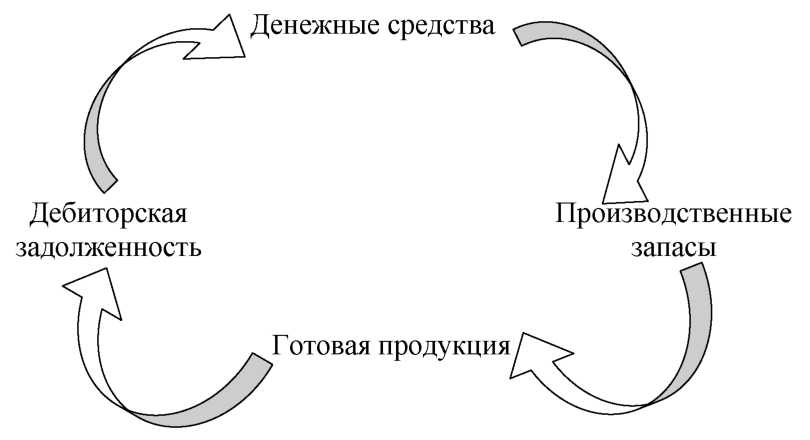

В процессе производственной деятельности различные элементы оборотных средств постоянно трансформируются. Предприятие осуществляет покупку производственных запасов, выпуск продукции, затем продает ее, как правило, в кредит, в результате чего образуется дебиторская задолженность, которая через некоторый промежуток времени превращается в денежные средства. Представим данный процесс на рисунке 1.

Рисунок 1 - Кругооборот оборотных средств

На объем и структуру оборотных активов значительное влияние оказывает отраслевая принадлежность предприятия. Так, предприятия, которые занимаются производственной деятельностью, имеют высокий удельный вес запасов сырья и материалов и незавершенного производства, сферы обращения наоборот - высокий удельный вес запасов товаров. Добавим, что у финансовых посредников чаще всего присутствует значительный объем денежных средств и финансовых вложений [2].

При изучении понятия оборотных средств предприятия необходимо затронуть классификацию оборотных активов предприятия, представленную в таблице 1 .

Таблица 1 - Классификация оборотных активов

|

Виды оборотных активов |

Определение данного вида оборотных активов |

|

|

1. |

Материальнопроизводственные запасы |

Это активы, которые используются в виде сырья, материалов в производственной деятельности при выпуске продукции, при производстве продукции, также предназначаются для продажи и используются для управленческих нужд предприятия [9]. |

|

2. |

Налог на добавленную стоимость (НДС) |

Косвенный налог на прибавочную (добавленную) стоимость, возникающую в процессе создания товаров, работ, услуг [1]. |

|

3. |

Дебиторская задолженность |

Задолженность других предприятий, работников и физических лиц данной организации. Дебиторская задолженность возникает в том случае, когда товар (услуга) проданы, а денежные средства не получены [32]. осле того, как срок исковой давности истек, дебиторская задолженность списывается за счет уменьшения прибыли или создания резерва сомнительной дебиторской задолженности [2]. Общий срок исковой давности, установленный законодательством, равен трем годам. |

|

4. |

Краткосрочные финансовые вложения |

Финансовые вложения, которые рассчитаны на короткий период, высоколиквидные ценные бумаги, в том числе краткосрочные казначейские обязательства государства, облигации, акции, временная финансовая помощь другим предприятиям, депозитные сертификаты, полученные краткосрочные векселя с периодом погашения менее 12 месяцев. Также данные вложения могут быть приобретены для перепродажи [4]. |

|

5. |

Денежные средства и денежные эквиваленты |

Денежные средства предприятия, которые находятся в кассе в виде наличных средств и денежных документов на расчетном счете в банке. Денежные эквиваленты - высоколиквидные краткосрочные ценные бумаги (в основном до 3 месяцев), исполняющие расчетно-платежную функцию. |

|

6. |

Прочие оборотные активы |

Активы, которые не вошли в предыдущие строки. Например, расходы будущих периодов. |

Приведенная выше классификация отражает состав 2 раздела

бухгалтерского баланса предприятия. Также выделяют следующие виды оборотного капитала:

- общий (валовой) оборотный капитал (ООК) - это сумма оборотных активов, отраженная в бухгалтерском балансе во 2 разделе;

- собственный оборотный капитал (СОК) показывает ту часть оборотных активов, которая может финансироваться собственными средствами.

Важнейшей характеристикой финансовой устойчивости является наличие данного вида капитала и его величина.

Определяется СОК согласно положению о раскрытии информации эмитентами эмиссионных ценных бумаг [5] по формуле (1):

СОК = СК - ВА, (1)

где СОК - сумма собственного оборотного капитала предприятия;

СК - сумма 3 раздела бухгалтерского баланса «Капитал и резервы» (за вычетом собственных акций, выкупленных у акционеров) - целевые финансирование и поступления + доходы будущих периодов;

ВА - величина внеоборотных активов;

- чистый рабочий капитал (ЧРК) - это оборотный капитал, связанный с текущей деятельностью [4]. Данный вид капитала позволяет обеспечить финансами операционный цикл и определяется по формуле (2):

ЧРК = З+ДЗ-КЗ, (2)

где ЧРК - чистый рабочий капитал;

ДЗ - дебиторская задолженность;

КЗ - кредиторская задолженность.

Рабочий капитал показывает, какое количество средств необходимо для нормальной операционной работы. Он призван поддерживать непрерывность операционного цикла, а потребность в рабочем капитале предопределяет величину инвестиций, которые предназначены для финансирования этой потребности. По сути, эти инвестиции представляют собой сумму запасов и дебиторской задолженности за вычетом кредиторской задолженности.

В формуле (2) рабочего капитала исключены деньги (или денежные активы). Объясняется это тем, что денежные активы в балансе определяются остаточным способом, отражая то количество денег, которое остается у компании после инвестиций. На деньги, безусловно, влияет эффективность управления операционным циклом, но, строго говоря, деньги не являются частью или элементом операционного цикла. Деньги - непроизводственный актив, который просто удобен в использовании [2].

Рабочий капитал может иметь отрицательное значение. Данная ситуация может возникнуть в связи с тем, что предприятие получает денежные средства до отгрузки товара клиенту, выполнения работ или оказания услуг. Примером таких предприятий являются супермаркеты и издательства, компании, занятые авиационными перевозками [4].

С целью управления оборотный капитал может классифицироваться в зависимости от потребностей в процессе производства и от того, как влияют различные факторы на постоянный и переменный оборотный капитал:

- постоянный оборотный капитал — это часть оборотных средств, потребность в которых остается неизменной или меняется незначительно в течение всего производственного цикла. Другими словами, это минимальная величина оборотных активов, необходимая для осуществления производственного процесса и постоянно находящаяся в обороте. Примером могут служить запасы сырья, основные и вспомогательные материалы, ремонтные материалы, минимальная величина остатка денежных средств и другие;

- переменный оборотный капитал - дополнительные оборотные активы, которые необходимы в кризисные моменты деятельности предприятия, то есть это страховой запас компании [1]. Например, для того, чтобы поддержать высокий уровень продаж во время сезонной реализации, предприятию необходимы дополнительные материально-производственные запасы. Потребность в дополнительных материально-производственных запасах может быть связана с поддержанием высокого уровня продаж во время сезонной реализации. Но необходимо помнить, что по мере реализации увеличивается величина дебиторской задолженности. Дополнительные денежные средства требуются для того, чтобы оплатить поставки сырья и материалов, а также трудовую деятельность, предшествующей периоду высокой деловой активности.

Необходимо эффективно управлять риском, то есть препятствовать увеличению доли оборотных активов с высокой и средней степенью риска [2].

Для того, чтобы осуществить контроль над рациональным размещением оборотного капитала, используется группировка оборотных активов по степени финансового риска, отраженная в таблице 2.

Таблица 2 - Состав и структура оборотных активов по степени риска вложений капитала

|

Группа оборотных активов |

Статьи актива баланса |

|

1. Оборотные активы с минимальным риском вложения |

|

|

2. Оборотные активы с малым риском вложений |

|

|

3. Оборотные активы со средним риском вложений |

|

|

4. Оборотные активы с высоким риском вложений |

|

Чтобы эффективно функционировать в рыночной среде, структура и величина оборотных активов должны соответствовать потребностям предприятия с целью эффективного функционирования в рыночной среде. Величина их должна достигать минимального значения, но быть достаточной для того, чтобы успешно и бесперебойно обеспечивать производственный процесс, а структура должна быть такой, чтобы соблюдалась ликвидность, платежеспособность и финансовая устойчивость. Таким образом, важной проблемой является формирование эффективной политики управления оборотным капиталом.

Приведенные выше подходы к классификации позволяют с различных сторон оценить оборотные активы предприятия [2, с. 111].

Оборотные активы имеют следующие особенности:

- полностью подлежат расходованию в течение операционного цикла;

- изменяется натурально-вещественная форма оборотных средств в течение операционного цикла;

- в некоторых случаях совершают несколько оборотов за год;

- полностью переносят свою стоимость на стоимость готовой продукции [50, с. 246].

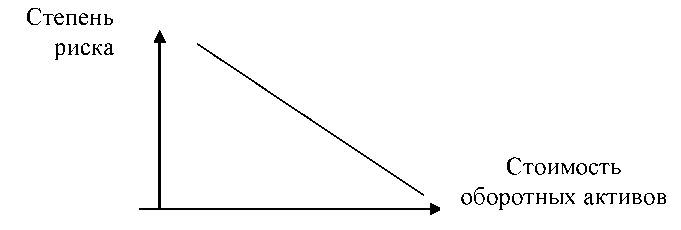

Важной финансовой характеристикой предприятия считается способность вовремя осуществлять погашение краткосрочных обязательств (ликвидность). Стоимость, структура, ликвидность и оборачиваемость оборотных активов оказывают влияние на данную характеристику. Для стабильной хозяйственной деятельности предприятию необходимо обеспечить достаточный уровень обеспеченности оборотными средствами и высокую степень их ликвидности. Потеря организацией ликвидности может привести как к дополнительным издержкам, так и периодическим остановкам процесса производства [2, с. 90]. Если величина денежных средств, дебиторской задолженности и производственных запасов недостаточна, или находится на относительно низком уровне, то вероятность неликвидности предприятия достаточно велика. Отразим на рисунке 2 зависимость степени риска от обеспеченности предприятия оборотными активами.

Рисунок 2 - Зависимость степени риска от обеспеченности организации оборотными активами

Таким образом, чем больше стоимость оборотных активов, тем меньше

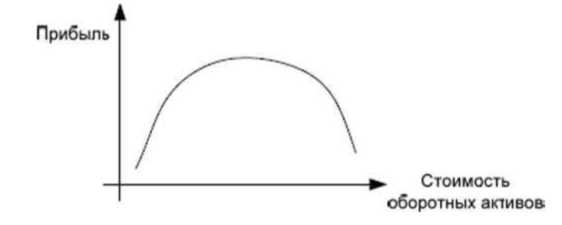

Другая зависимость наблюдается между прибылью и стоимостью оборотных активов, изображенная на рисунке 3.

Рисунок 3 - Зависимость прибыли от обеспеченности организации оборотными активами

Если на предприятии низкий уровень оборотных активов, то для осуществления производственного процесса недостаточно ресурсов. В связи с этим могут возникнуть перебои в работе, и в дальнейшем данная ситуация может привести к снижению прибыли. Но существует такой оптимальный уровень оборотных активов, при котором достигается максимальное значение прибыли. Дальнейшее увеличение стоимости оборотных активов приводит к тому, что у предприятия в распоряжении имеются временно свободные, бездействующие активы, следовательно, данный факт приведет к излишним финансовым издержкам и, как правило, снижению прибыли.

Таким образом, оборотные активы могут рассматриваться с разных сторон, но главными их характеристиками являются стоимость и структура, ликвидность и оборачиваемость. Поэтому целью анализа оборотных активов является процесс оптимизации их стоимости и структуры для того, чтобы обеспечить не только рентабельную работу предприятию, но также достаточный уровень ликвидности и финансовой устойчивости.

Анализ и оценка оборотных активов дает возможность осуществлять воздействие на продолжительность производственного, операционного и финансового циклов. Именно поэтому ключевой характеристикой бизнес- процессов является время наряду с показателями качества и издержек. Поэтому рассмотрим производственный и финансовый циклы в обращении оборотных активов предприятия.

Для того, чтобы обосновать управленческие решения, связанные с оборотными активами и оборотным капиталом, проводят анализ их структуры, оценку длительности производственного, операционного и финансового циклов и определяют потребность в оборотных активах и оборотном капитале, разрабатывают стратегии финансирования оборотных активов и политики управления отдельными элементами оборотных активов, а конкретно запасами, дебиторской задолженностью, высоколиквидными активами.

Важным индикатором оценки эффективного использования оборотных активов считается продолжительность производственного, операционного и финансового циклов.

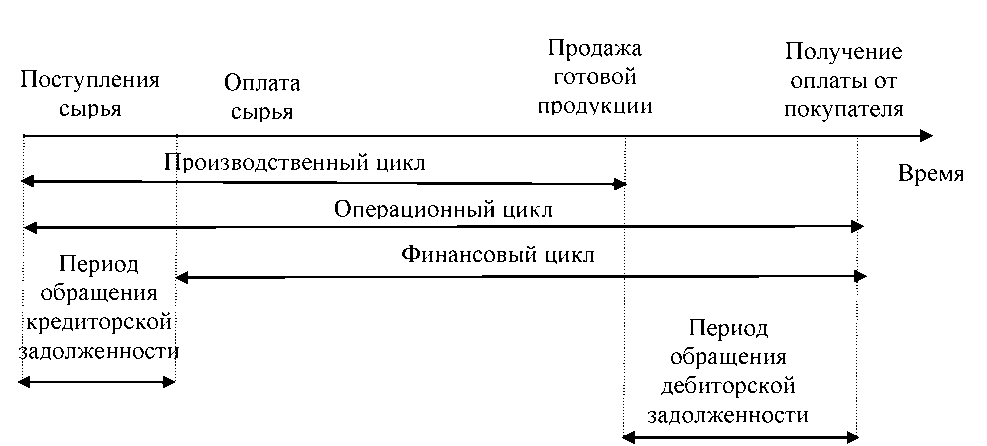

В процессе производства денежные средства овеществляются в разных формах, начиная от момента покупки (поступления) сырья, завершая получением оплаты от покупателя готовой продукции.

Производственный цикл предприятия — это такой цикл, при котором осуществляются операции с материальными оборотными активами. Другими словами, это отрезок времени от момента поступления сырья до момента продажи (отгрузки) готовой продукции. Производственный цикл равен периоду оборота оборотного капитала, овеществленного в производственной форме [3].

Период, начиная с момента поступления сырья до момента получения оплаты от покупателя готовой продукции предприятия, составляет операционный цикл. По-другому, можно сказать, что операционный цикл - это время (период) оборота общей суммы оборотных средств. Стоит добавить, что предприятие, работающее на условиях предоплаты, окончанием операционного цикла будет считать отгрузку, а не момент оплаты готовой продукции.

И, наконец, финансовый цикл - это определенный отрезок времени от момента оплаты сырья предприятием до момента возврата денежных средств в виде оплаты за произведенную продукцию. Финансовый цикл определяет потребность в оборотном капитале, иначе говоря, потребность в финансировании операционного цикла, не покрытую кредиторской задолженностью [3].

Следует отметить, что финансовый цикл является индикатором устойчивости рыночных позиций и ее возможности в финансировании производственного цикла за счет рыночных контрагентов, то есть возможности диктовать свои условия контрагентам.

Представим этот процесс развернуто во времени на рисунке 4, выделяя только моменты, значимые с точки зрения анализа оборотных активов.

Рисунок 4 - Соотношение между операционным, производственным и финансовым циклами

Необходимо добавить, что чем менее продолжительны циклы, тем ниже степень обеспеченности организации оборотными активами и тем рискованнее предприятие. Однако, чем больше продолжительность циклов, тем выше потребность организации в источниках финансирования и тем выше затраты на финансирование.

Таким образом, оборотные активы могут рассматриваться с различных сторон и иметь различные классификации, но главными их характеристиками являются структура и стоимость, ликвидность, рентабельность и оборачиваемость, которые могут значительно повлиять на финансовое состояние и стабильность предприятия.

1.2.Источники аналитической информации для анализа оборотных активов предприятия

Первое, на что необходимо обратить внимание при анализе деятельности предприятия, это на организационно-правовую форму организации [38, c. 48]. Анализируемое предприятие «КуйбышевАзот» является Открытым Акционерным Обществом. Следовательно, источником информации будет являться Федеральный Закон «Об акционерных обществах» (Об АО) от 26.12.1995 №208-ФЗ, в котором прописываются основные положения об акционерных обществах [3].

Также основными источниками являются Положения по бухгалтерскому учету, Приказы Министерства Финансов, Федеральные законы, касающиеся бухгалтерской отчетности.

Для анализа оборотных активов предприятия используется бухгалтерская (финансовая) отчетность ОАО «КуйбышевАзот», находящаяся на официальном сайте в открытом доступе [3].

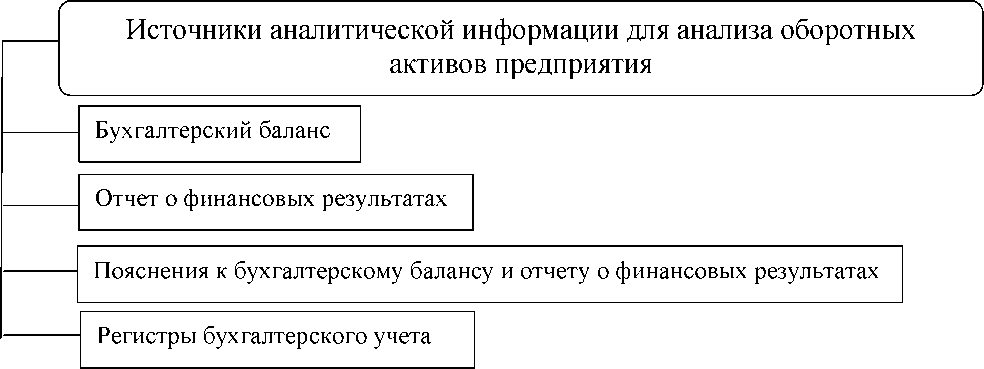

Основные источники аналитической информации для анализа использования оборотных активов предприятия представлены на рисунке 5.

Рисунок 5 - Источники аналитической информации для анализа эффективности использования оборотных активов предприятия

В учебном пособии «Финансовый менеджмент» бухгалтерский баланс определяется как важнейший источник информации о финансовом положении предприятия за отчетный период и позволяющий определить состав и структуру имущества предприятия, мобильность и оборачиваемость оборотных средств, состояние и динамику дебиторской и кредиторской задолженности, конечный финансовый результат (прибыль или убыток) [30, c. 9]. По данным бухгалтерского баланса учредители, менеджеры и другие заинтересованные стороны, связанные с управлением имуществом, могут ознакомиться с состоянием организации. По бухгалтерскому балансу можно определить, сумеет ли организация в ближайшее время исполнить взятые на себя обязательства перед акционерами, инвесторами, кредиторами, покупателями, продавцами или ему угрожают финансовые затруднения. Следует добавить, что бухгалтерский баланс не в состоянии охватить весь объем информации о деятельности организации, поэтому недостающая часть информации представляется в других формах отчетности [2, c. 92].

Согласно Интернет - порталу «Бухгалтерский учет. Налоги. Аудит» «бухгалтерский баланс - это свод информации о стоимости имущества и обязательствах организации, представленный в табличной форме. Баланс включает себя два крупных раздела, а именно актив и пассив. По бухгалтерскому равенству актив всегда равняется пассиву, именно поэтому форма отчета носит название бухгалтерский баланс» [1].

Бухгалтерский баланс - важнейшая форма бухгалтерской отчетности, по которой можно судить о финансовом состоянии предприятия, о том, каким имуществом оно обладает и сколько имеет долгов. В бухгалтерском балансе содержатся данные на определенную дату (как правило, конец года или квартала). Главное принципиальное отличие Баланса от другой важной формы отчетности, Отчета о финансовых результатах, в которой содержатся данные о финансовых результатах деятельности предприятия за определенный период нарастающим итогом с начала года (обычно, за год, квартал, полугодие или 9 месяцев) [1, c. 24].

В настоящий момент действует форма Бухгалтерского баланса, утвержденная Приказом Минфина РФ от 2 июля 2010 г. N 66н «О формах бухгалтерской отчетности организаций». Следует отметить, что утверждённая Минфином форма носит рекомендательный характер, организация может добавлять строки со своими показателями, детализируя имеющиеся данные, или убирать строки, данных по которым у нее нет [6].

Рассмотрим более подробно следующую форму отчетности, необходимую для анализа оборотных активов предприятия, Отчет о финансовых результатах. Поляк Г.Б., в учебнике «Финансовый менеджмент», рассуждает о том, что отчет о финансовых результатах считается одним из главных документов бухгалтерской отчетности. Он включает в себя сведения об итогах деятельности предприятия, отражая прибыль предприятия за определенный период. Чистая прибыль представлена разностью между доходами и расходами.

В общем виде отчет о финансовых результатах строится на сравнении четырех главных элементов:

- доходы - приток или другое увеличение активов предприятия, или уменьшения его задолженности вследствие производства или реализации продукции, услуг или иной деятельности, являющейся основной [1, c. 290];

- расходы;

- прибыль и убыток, возникающий в результате описанных ниже операций:

- операции обмена (к примеру, продажа основных средств);

- владение ресурсами и обязательствами в период изменения их стоимости (например, обесценивание товарных запасов, прибыли или убытки на курсовых разницах) [6, c. 824].

Отчет о финансовых результатах используется для оценивания резервов увеличения собственного капитала и служит исходной базой для расчета налоговых выплат и дивидендов [4, c. 383].

Для анализа эффективности использования оборотных активов организации необходимо изучить такой источник аналитической информации, как Пояснения к бухгалтерскому балансу и Отчету о финансовых результатах.

Сведения в пояснениях расшифровывают числовые показатели бухгалтерского баланса или отчета о финансовых результатах. Это следует из положений пункта 24 ПБУ 4/99 [8].

В пояснениях также раскрывают сведения об учетной политике организации, а также дополнительную информацию, без которой пользователям будет сложно оценить реальное финансовое положение организации, финансовые результаты ее деятельности и движения денежных средств.

Составлять пояснения к балансу и отчету о финансовых результатах должны все организации, которые ведут бухучет. Исключения составляют следующие субъекты:

- малые предприятия;

- общественные организации, не ведущие предпринимательской деятельности и не имеющие оборотов по реализации (кроме имущества, которое подлежит выбытию).

Следует отметить тот факт, что Пояснения можно составить в текстовой или табличной форме. Обычно их оформляют в виде таблицы. Содержание пояснений, оформленных в табличной форме, определяется организациями самостоятельно. Если пояснения заполняются для отделения статистики или налоговой инспекции, то после графы «Наименование показателя» дополнительно вводится в таблицы графа «Код». Коды строк проставляются в соответствии с приложением 4 к приказу Минфина России от 2 июля 2010 г. № 66н [6].

Пояснения к балансу и отчету о финансовых результатах включают следующие разделы:

- нематериальные активы и расходы на научно-исследовательские и опытно-конструкторские работы;

- основные средства;

- финансовые вложения;

- запасы;

- дебиторская и кредиторская задолженность;

- затраты на производство;

- оценочные обязательства;

- обеспечения обязательств;

- государственная помощь.

Показатели разделов заполняются, исходя из данных за отчетный и предшествующий периоды.

Также источниками информации для анализа оборотных активов предприятия являются регистры бухгалтерского учета.

Регистры представляют собой ведомости, книги, карточки и прочие отчеты в виде таблиц. В них представлена информация об объектах бухгалтерского учета, которая сгруппирована в хронологическом и/или систематическом порядке и выражена в денежном измерении.

Регистры бухгалтерского учета составляются как на бумаге, так и в электронном виде. С 2015 года бухгалтерские регистры подписывает сотрудник, ответственный за их составление, - и бумажные, и электронные. Ранее такого требования не предъявлялось.

Формы регистров бухгалтерского учета должны содержать обязательные реквизиты:

- наименование регистра;

- наименование компании;

- даты начала и окончания ведения регистра и/или период, за который он составлен;

- хронологическая и/или систематическая группировка объектов бухгалтерского учета;

- денежные измерители объектов бухгалтерского учета;

- должности сотрудников, ответственных за ведение регистра, и их подписи с расшифровкой [2].

Таким образом, для оценки финансового положения предприятия и в частности для оценки оборотных активов предприятия анализируются следующие источники информации, отраженные в данном параграфе: Бухгалтерский Баланс, Отчет о финансовых результатах, Пояснения к бухгалтерскому балансу и отчету о финансовых результатах, регистры бухгалтерского баланса.

Глава 2. Анализ оборотных активов ОАО «КуйбышевАзот»

2.1.Технико-экономическая характеристика ОАО «КуйбышевАзот»

ОАО «КуйбышевАзот» - ведущее предприятие российской химической промышленности, расположенное в городе Тольятти Самарской области на берегу реки Волга.

Площадь предприятия составляет 300 Га, численность рабочих - 5 098 человек.

ОАО «КуйбышевАзот» осуществляет свою деятельность по двум основным направлениям:

- капролактам и продукты его переработки (полиамид-6, высокопрочные технические нити, кордная ткань, инженерные пластики);

- аммиак и азотные удобрения.

Предприятие имеет развитую транспортную и энергетическую инфраструктуру, собственные ремонтную службу, проектный и исследовательский центры.

Кроме того, «КуйбышевАзот» производит технологические газы, обеспечивающие потребности основных бизнес-направлений, и вместе с тем являющиеся самостоятельными товарными продуктами.

Основные финансово-экономические показатели ОАО «КуйбышевАзот» представлены в таблице 1.

Таблица 1 - Основные финансово-экономические показатели ОАО «КуйбышевАзот»

|

№ п/п |

Показатели |

2017 год |

2016 год |

Абсолютн ое отклонен ие |

Относите льное отклонен ие, % |

|

1. |

Выручка от продажи товаров, продукции, работ, услуг (без НДС), тыс. руб. |

38 091 870 |

30 873 295 |

7 218 575 |

123,38 |

|

2. |

Себестоимость, тыс. руб. |

24 801 656 |

23 825 393 |

976 263 |

104,10 |

|

3. |

Среднесписочная численность работников, чел. |

5 098 |

5 011 |

87 |

101,74 |

|

4. |

Среднемесячная з/плата 1-го работника, тыс. руб. |

40 504 |

36 611 |

3 893 |

110,63 |

|

5. |

Фонд оплаты труда, тыс. руб. |

206 489 392 |

183 457 721 |

23 031 671 |

112,55 |

|

6. |

Собственный капитал, тыс. руб. |

23 808 824 |

19 736 212 |

4 072 612 |

120,64 |

|

7. |

Внеоборотные активы, тыс. руб. |

28 991 551 |

21 628 352 |

7 363 199 |

134,04 |

|

8. |

Оборотные активы, тыс. руб. |

18 970 651 |

19 166 046 |

-195 395 |

98,98 |

|

9. |

Финансовый результат (прибыль от продаж), тыс. руб. |

9 882 887 |

4 108 856 |

5 774 031 |

240,53 |

|

10. |

Чистая прибыль, тыс. руб. |

5 018 860 |

1 852 073 |

3 166 787 |

270,99 |

|

11. |

Рентабельность по валовой прибыли, % |

34,9 |

22,8 |

12,1 |

153,07 |

|

12. |

Рентабельность по прибыли от продаж, % |

25,9 |

13,3 |

12,6 |

194,74 |

|

13. |

Рентабельность по чистой прибыли, % |

13,2 |

6,0 |

7,2 |

220 |

|

14. |

Долговая нагрузка на активы |

0,4 |

0,41 |

-0,01 |

97,56 |

|

15. |

Коэффициент финансовой независимости |

0,50 |

0,48 |

0,02 |

104,17 |

Таким образом, многие финансовые показатели деятельности показали

положительную динамику за рассматриваемый период. Стоит добавить, что произошло значительное увеличение чистой прибыли на 3 166 787 тыс. руб. или на 270,99%. В связи с этим увеличились показатели рентабельности и финансовой устойчивости. Объем продаж составил 38 млрд. руб., что превышает результат 2016 г. на 23%.

Улучшение показателей вызвано ростом производства по отдельным видам продукции, а также существенной долей экспорта в выручке.

В 2017 г. среднесписочная численность персонала предприятия увеличилась на 1,74% и составила 5098 человек. Средняя заработная плата увеличилась по сравнению с 2016 г. на 10,63% и составила 40 504 руб. в месяц.

Влияние на увеличение размера активов ОАО «КуйбышевАзот» оказал рост внеоборотного капитала - на 34,04%, что является результатом активной инвестиционной деятельности.

Следует отметить, что ОАО «КуйбышевАзот» осуществляет продажу покупной продукции, собственной продукции как на территории страны, так и за ее пределами. В 2016 году и 2015 году предприятие получило выручку от продаж в странах, представленных в таблице Е.1 Приложении Е.

Наибольшую выручку в 2016 году предприятие получило от покупателей, находящихся в России, Китае, Индии. В 2015 году наибольшая выручка получена от покупателей из России, Гонконга, Нидерландов, США. Данная ситуация связана как с экономической, так и политической ситуацией.

Также необходимо проанализировать выручку, которая распределяется в зависимости от страны, в которой расположен покупатель. Данные представлены в таблице 2 в млн. руб.

Таблица 2 - Информация о выручке по географическому расположению за 2015, 2016, 2017 гг.

|

Наименование страны |

2017 год |

2016 год |

2015 год |

Изменение 2017/2016 |

Изменение 2016/2015 |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Россия |

20 784 |

12 927 |

10 973 |

7 857 |

1 954 |

|

Азия |

10 193 |

10 838 |

10 204 |

-645 |

634 |

|

Европа |

7 279 |

5 675 |

5 643 |

1 604 |

32 |

|

Южная Америка |

889 |

447 |

610 |

442 |

-163 |

|

Прочее |

3 313 |

4 041 |

3 579 |

-728 |

462 |

|

Итого |

42 458 |

33 928 |

31 009 |

8 530 |

2 919 |

Продукция «КуйбышевАзот» пользуется устойчивым спросом в России и за рубежом. 53% всех продаж приходится на экспорт.

Основными направлениями являются страны Европы, Латинской Америки, Африки, Азии, Ближнего Востока и СНГ.

Наибольшее значение выручки получено в России и странах Азии. Анализируя данные таблицы, можно сделать вывод о том, что в дальнейшей деятельности предприятия необходимо уделять внимания продаже продукции в страны Южной Америки, так как за анализируемый период выручка принимает наименьшее значение.

Таким образом, предприятие наращивает производственные мощности, улучшает показатели деятельности, повышает эффективность использования имеющихся ресурсов, разрабатывает мероприятия в социальной сфере.

2.2.Анализ структуры оборотных активов ОАО «КуйбышевАзот»

Первым этапом процесса анализа оборотных активов является анализ состава, структуры и динамики оборотных активов.

Под структурой оборотных средств понимается соотношение между элементами в общей сумме оборотных средств.

Необходимо отметить тот факт, что для выяснения причин изменений в величине, составе и структуре оборотных активов необходимо провести детальный анализ в разрезе их отдельных видов.

За анализируемый период (2016, 2017 года) величина оборотных активов уменьшилась на 195 395 тыс. руб. или на 1,02%.

Уменьшение оборотных активов произошло вследствие уменьшения величины следующих статей:

- налог на добавленную стоимость по приобретенным ценностям;

- дебиторская задолженность;

- прочие оборотные активы.

По остальным статьям произошло увеличение показателей.

В абсолютном выражении, за отчетный период объемы запасов увеличились на 22 205 тыс. руб., показав темп прироста 0,41%, что произошло в основном за счет увеличения готовой продукции, товаров для перепродажи и затрат в незавершенном производстве, предназначенных для использования при производстве продукции в связи с предстоящим заказом.

При этом доля запасов увеличилась незначительно на 0,4%, составив 28,61% в 2017 году.

НДС по приобретенным ценностям не влияет на общую ситуацию, так как его удельный вес в структуре оборотных активов организации за рассматриваемый период изменился незначительно (уменьшился с 4,13% до 3,65%). В абсолютном выражении НДС по приобретенным ценностям уменьшился на 100 830 тыс. руб.

Величина дебиторской задолженности уменьшилась на 743 364 тыс. руб. или на 7,51% за счет уменьшения объема продаж в кредит.

В 2016 году в общей структуре оборотных активов ОАО «КуйбышевАзот» на дебиторскую задолженность приходится 51,64% всех оборотных активов предприятия. По отношению к 2016 году дебиторская задолженность в 2017 году в долях уменьшилась на 3,38% и составила около 48,26%, но по-прежнему играет существенную роль в структуре оборотных активов предприятия.

За данный период значительно увеличилась величина финансовых вложений предприятия «КуйбышевАзот» на 1 125 260 тыс. руб. или на 64,15%. При этом доля данного показателя также увеличилась (с 9,15% до 15,18%). Таким образом, предприятие ведет эффективную финансовую политику и проводит инвестиционные вклады. Ситуация с повышением произошла и с денежными средствами и денежными эквивалентами. Данный показатель увеличился на 31 327 тыс. руб. или на 32,51%.

За анализируемый период произошло значительное уменьшение величины прочих оборотных активов на 529 993 тыс. руб. или на 43,46%.

Изобразим в виде диаграммы анализ структуры оборотных активов ОАО «КуйбышевАзот» за 2016-2017 гг. на рисунке 10.

Далее проведем анализ состава, структуры и динамики оборотных активов за 2015 и 2016 гг. Данные аналитических расчетов за 2015, 2016 гг. приведены в таблице 3.

Таблица 3 - Анализ состава, структуры и динамики оборотных активов за 2015 и 2016 гг.

|

Наименование статей |

2016 |

2015 |

Изменение |

Темп прирос та, 2016/2 013 |

|||

|

Тыс. руб. |

Удель ный вес, % |

Тыс. руб. |

Удель ный вес, % |

Тыс. руб. |

Удель ный вес, % |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Запасы |

5 405 760 |

28,21 |

4 035 036 |

27,40 |

1 370 724 |

0,81 |

33,97 |

|

НДС по приобретенны м ценностям |

792 415 |

4,13 |

743 283 |

5,05 |

49 132 |

-0,92 |

6,61 |

|

Дебиторская задолженность |

9 897 892 |

51,64 |

8 277 019 |

56,20 |

1 620 873 |

-4,56 |

19,58 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

1 754 001 |

9,15 |

378 322 |

2,57 |

1 375 679 |

6,58 |

363,63 |

|

Денежные средства и денежные эквиваленты |

96 375 |

0,51 |

541 307 |

3,67 |

-444 932 |

-3,16 |

-82,20 |

|

Прочие оборотные активы |

1 219 603 |

6,36 |

752 916 |

5,11 |

466 687 |

1,25 |

61,98 |

|

Итого по разделу II |

19 166 046 |

100 |

14 727 883 |

100 |

4 438 163 |

- |

30,13 |

За анализируемый период (2015, 2016 года) величина оборотных активов увеличилась на 4 438 163 тыс. руб. или на 30,13%. Увеличение оборотного капитала произошло практически по всем статьям данного раздела за исключением статьи «Денежные средства и их эквиваленты».

Наибольший рост оборотных средств обеспечен увеличением финансовых вложений, сумма которых возросла на 1 375 679 тыс. руб., или на 363,63%. В 2016 г. ее удельный вес составил около 9,15% от всех оборотных активов и увеличился по сравнению с 2015 г. на 6,58%.

В абсолютном выражении, за отчетный период объемы запасов увеличились на 1 370 724 тыс. руб., показав темп прироста 33,97%, что произошло в основном за счет того, что в течение года объём потребления продукции не превышал объём её производства. Увеличение материально-производственных запасов свидетельствует о росте производственного потенциала организации.

С одной стороны, рост общего объема запасов указывает на неэффективность управления запасами, так как большие запасы приводят к замораживанию оборотного капитала, замедлению его оборачиваемости, увеличивается порча сырья, и растут складские расходы. С другой стороны, увеличение общего размера запасов, главным образом, за счет роста доли запасов материалов связано с тем, что предприятие просто закупало сырьё из-за боязни повышения на него цен и выполняло какой-либо крупный заказ.

При этом доля запасов увеличилась на 0,81%, составив 28,21% в 2016 году.

НДС по приобретенным ценностям не влияет на общую ситуацию, так как его удельный вес в структуре оборотных активов организации за рассматриваемый период изменился незначительно (уменьшился с 5,05% до 4,13%). В абсолютном выражении НДС по приобретенным ценностям увеличился на 49 132 тыс. руб.

Далее проанализируем такую важную статью баланса как дебиторскую задолженность. В 2015 году в общей структуре оборотных активов ОАО «КуйбышевАзот» на дебиторскую задолженность приходится 56,20% всех оборотных активов компании. По отношению к 2015 году дебиторская задолженность в 2016 году уменьшилась на 4,56% и составила около 51,64%, но по-прежнему играет существенную роль в структуре оборотных активов предприятия.

В абсолютном выражении, наоборот, за рассматриваемый период произошло значительное изменение в сторону увеличения на 1 620 873 тыс. руб. Это свидетельствует о том, что ОАО «КуйбышевАзот» проводит кредитную политику в отношении покупателей. За рассматриваемый период появились новые контрагенты, и предприятие установило с ними кредитные отношения.

Краткосрочные финансовые вложения характеризуют финансовую активность предприятия, которые значительно увеличились в 2016 году на 1375 679 тыс. руб. или 363,63%. При этом доля данного показателя также увеличилась (с 2,57% до 9,15%). Таким образом, предприятие ведет активную финансовую политику и проводит инвестиционные вклады и в 2016, и в 2015 гг.

Однако при общем увеличении доли оборотных средств на предприятии «КуйбышевАзот» также наблюдается значительное уменьшение удельного веса денежных средств в составе оборотного капитала с 3,67% до 0,51%. В абсолютном выражении размер денежных средств уменьшился на 444 932 тыс. руб. (темп убыли 82,20%). Это изменение во многом связано с тем, что предприятие вложило свободные денежные средства на депозиты в банках. В дальнейшем данная ситуация благоприятна скажется на финансовом положении предприятия.

Рисунок 6 - Анализ структуры оборотных активов ОАО «КуйбышевАзот» за 2015-2016 гг.

Прочие оборотные активы увеличились в 2016 году по отношению к 2015 году на 466 687 тыс. руб., то есть темп прироста их составил 61,98%.

Для того чтобы более детально изучить состав и структуру оборотных активов ОАО «КуйбышевАзот», необходимо рассмотреть элементы запасов.

Запасы являются одним из основных элементов в производственной деятельности и необходимы для непрерывной работы предприятия. Анализ элементов статьи «Запасы» за 2016, 2017 гг. отражен в таблице 4

Таблица 4 - Анализ элементов статьи «Запасы» за 2016 - 2017 гг.

|

Наименование статей |

2017 |

2016 |

Изменение |

Темп прирост а, 2017/20 14 |

|||

|

Тыс. руб. |

Удель ный вес, % |

Тыс. руб. |

Удель ный вес, % |

Тыс. руб. |

Удель ный вес, % |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Сырье, материалы и другие аналогичные ценности |

2 877 392 |

53,01 |

3 169 315 |

58,63 |

-291 923 |

-5,62 |

-9,21 |

|

Затраты в незавершенном производстве |

1 095 588 |

20,18 |

912 500 |

16,88 |

183 088 |

3,3 |

20,06 |

|

Готовая продукция и товары для перепродажи |

848 412 |

15,63 |

546 657 |

10,11 |

301 755 |

5,52 |

55,20 |

|

Товары отгруженные |

606 573 |

11,18 |

777 288 |

14,38 |

-170 715 |

-3,2 |

-21,96 |

|

Запасы всего |

5 427 965 |

100 |

5 405 760 |

100 |

22 205 |

- |

0,4 |

Что касается структуры запасов, то наибольшая их доля приходится на

сырье, материалы и аналогичные ценности. Стоит отметить, что доля за анализируемый период снизилась с 58,63% до 53,01%. Второе место устойчиво занимают затраты в незавершенном производстве (повышение доли от 16,88% до 20,18%), а вместе на эти два вида запасов приходилось около 70%.

Достаточно большие изменения в статье «Готовая продукция и товары для перепродажи» имели место в 2017 г., когда они увеличились на 301 755 тыс. руб. или на 55,20%. Также наблюдается подобная тенденция и с удельным весом. Он увеличился на 5,52% и составил в 2017 году 15,63% (против 10,11% в предыдущем году).

Товары отгруженные уменьшились на 170 715 тыс. руб. или на 21,96%. При этом доля также снизилась на 3,2% и составила в 2017 году 11,18%. Уменьшение величины отгруженных товаров происходит за счет уменьшения цены или количества.

Таблица 5 - Анализ элементов статьи «Запасы» за 2015 - 2016 гг.

|

Наименование статей |

2016 |

2015 |

Изменение |

Темп прирос та, 2016/20 13 |

|||

|

Тыс. руб. |

Удель ный вес, % |

Тыс. руб. |

Удель ный вес, % |

Тыс. руб. |

Удель ный вес, % |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Сырье, материалы и другие аналогичные ценности |

3 169 315 |

58,63 |

2 122 535 |

52,60 |

1 046 780 |

6,03 |

49,32 |

|

Затраты в незавершенном производстве |

912 500 |

16,88 |

696 941 |

17,27 |

215 559 |

-0,39 |

30,93 |

|

Готовая продукция и товары для перепродажи |

546 657 |

10,11 |

406 186 |

10,07 |

140 471 |

0,04 |

34,58 |

|

Товары отгруженные |

777 288 |

14,38 |

809 374 |

20,06 |

-32 086 |

-5,68 |

-3,96 |

|

Запасы всего |

5 405 760 |

100 |

4 035 036 |

100 |

1 370 724 |

- |

33,97 |

Анализ структурной динамики показывает, что наибольший удельный вес

в составе запасов занимают сырье, материалы и другие аналогичные ценности, доля которых увеличилась с 52,60% в 2015 г. на 6,03%. Незначительно уменьшилась доля затрат в незавершенном производстве - на 0,39%. Удельный вес товаров отгруженных в 2016 г. составил 14,38%, что ниже уровня 2015 г. на 5,68%. Готовая продукция увеличилась на 140 471 тыс. руб. или на 34,58% Увеличение материально-производственных запасов свидетельствует о росте производственного потенциала организации. Важно отметить, что увеличение остатков запасов может быть не только результатом повышения цен, но также указывать на снижение потребительского спроса, низкое качество продукции или неритмичный выпуск [5, с. 172].

Наибольшая доля в 2016 году принадлежит статье «Сырье и материалы».

Аналогичная ситуация наблюдается в 2015 году, наибольшая доля в составе запасов представлена статьей «Сырье и материалы».

Данная ситуация связана с тем, что предприятие активно занимается производственной деятельностью.

Важно отметить, что увеличение остатков запасов может быть не только результатом повышения цен, но также указывать на снижение потребительского спроса, низкое качество продукции или неритмичный выпуск. Также возможна следующая ситуация: предприятие сознательно накапливает сырьевые запасы с целью снижения рисков перебоев в снабжении и инфляционных процессов, а также в целях дальнейшего роста объема производства продукции.

Стоит отметить, что на предприятии имеются запасы (сырье), находящиеся в залоге по договору. В 2017 и 2016 году такие запасы отсутствовали на предприятии ОАО «КуйбышевАзот». В 2015 году сумма запасов, находящихся в залоге по договору, составила 49 277 тыс. руб.

Также необходимо отметить, что предприятие ведет учет по международным стандартам финансовой отчетности (далее по тексту - МСФО).

Статья запасы расшифрована следующим образом в таблице 10. Данные представлены как по предприятию ОАО «КуйбышевАзот», так и по его дочерним компаниям в млн. руб.

Таблица 6 - Анализ структуры запасов ОАО «КуйбышевАзот» по данным отчетности МСФО за 2015, 2016, 2017 гг.

|

Наименовани е статьи |

2017 год |

2016 год |

2015 год |

Абсолютн ое изменение 2017/2016 |

Абсолютно е изменение 2016/2015 |

Темп прироста 2017/2016 |

Темп прироста 2016/2015 |

|

Сырье и материалы |

2 947 |

3 447 |

2 215 |

-500 |

1 232 |

-14,51 |

55,62 |

|

Незавершенн ое производство |

1 313 |

1 127 |

794 |

186 |

333 |

16,5 |

41,94 |

|

Готовая продукция |

3 237 |

2 984 |

2 445 |

253 |

539 |

8,48 |

22,04 |

|

Итого запасов |

7 497 |

7 558 |

5 454 |

-61 |

2 104 |

-0,81 |

38,58 |

За период 2016/2017 гг. запасы незначительно уменьшились на 61 млн. руб. или на 0,81%.

Такое изменение связано с уменьшением сырья и материалов на 500 млн. руб.

За анализируемый период в 2015/2016 гг. величина запасов увеличивается по всем статьям на 2 104 млн. руб. или на 38,58%.

Достаточно большие изменения в статье «Сырье и материалы» имели место в 2016 г., когда они увеличились на 1 232 млн. руб. или на 55,62%. Также наблюдается подобная тенденция и со статьей «Незавершенное производство». Данная статья увеличилась на 333 млн. руб. или на 41,94% и составила в 2016 году 1 127 млн. руб. (против 794 млн. руб. в предыдущем году). В 2017 году также произошло увеличение на 186 млн. руб. или на 16,5%, и величина статьи «Незавершенное производство» составила 1 313 млн. руб. Также высокими темпами увеличилась готовая продукция - на 539 млн. руб. или на 22,04% в 2016 году и на 253 млн. руб. или 8,48% в 2017 году.

Данная ситуация (увеличение темпов роста элементов запасов) свидетельствует о том, что предприятие за анализируемый период увеличивает обороты производства, что ведет к дальнейшему эффективному развитию предприятия и росту финансовых результатов ОАО «КуйбышевАзот».

Важное место в структуре оборотных активов занимает дебиторская задолженность. Рассмотрим детально элементы статьи «Дебиторская задолженность» на ОАО «КуйбышевАзот». Данные аналитических расчетов за 2016/2017 гг. представлены в таблице К.1 Приложения К.

Из полученных результатов следует, что дебиторская задолженность в 2016 г. уменьшилась по сравнению с 2016 г. на 7,51% и составила 9 154 528 тыс. руб., что на 743 364 тыс. руб. меньше, чем в 2016 г. Уменьшение общей суммы дебиторской задолженности, в большей мере, произошло за счет уменьшения суммы переплаты в бюджет на 56,57%, задолженности персонала по прочим операциям на 78,79% и задолженности прочих дебиторов на 56,18%.

Данные аналитических расчетов элементов статьи «Дебиторская задолженность» за 2015/2016 гг. представлены в таблице Л.1 Приложения Л. Анализируя состав и структуру краткосрочной дебиторской, задолженности за 2015, 2016 гг., было выявлено, что её сумма увеличилась на 1 620 873 тыс. руб. или на 19,58% за счет увеличения задолженности покупателей на 1 737 066 тыс. руб. или на 57,19% и изменение в сторону увеличения статьи «Авансы выданные подотчетным лицам» на 1 740 тыс. руб. (или на 118,21%).

Наибольший удельный вес в составе дебиторской задолженности принадлежит задолженности покупателей. В 2016 году произошло увеличение

В целом, увеличение дебиторской задолженности связано с тем, что у предприятия наблюдается высокий темп роста объема продаж и наращения производственной деятельности, тем самым, увеличивается количество покупателей и конечном итоге величина дебиторской задолженности.

Рассматривая группу предприятий ОАО «КуйбышевАзот» согласно МСФО, необходимо обратить внимание на значение чистой дебиторской задолженности покупателей и заказчиков, выраженной в иностранной валюте. Она представлена в таблице 7.

Таблица 7 - Чистая дебиторская задолженность, выраженная в иностранной валюте за 2015/2016/2017 гг.

|

Наименование валюты |

2017 год |

2016 год |

2015 год |

Абсолютное изменение 2017/2016 |

Абсолютное изменение 2016/2015 |

Темп прироста 2017/2016 |

Темп прироста 2016/2015 |

|

Доллары США |

511 |

746 |

266 |

-235 |

480 |

-31,50 |

180,45 |

|

Евро |

458 |

397 |

287 |

61 |

110 |

15,37 |

38,33 |

|

Юани |

347 |

263 |

334 |

84 |

-71 |

31,94 |

-21,26 |

|

Сербские динары |

21 |

21 |

- |

0 |

- |

- |

|

|

Итого |

1 337 |

1 427 |

887 |

-90 |

540 |

-6,31 |

60,88 |

Наибольшая величина дебиторской задолженности представлена в долларах США в 2016, 2017 году. В 2015 году наибольшая доля принадлежит дебиторской задолженности, выраженной в юанях. Данная ситуация свидетельствует о тесном сотрудничестве с Китаем. Также значительную долю составляет величина дебиторской задолженности в евро. За анализируемый период 2016/2017 гг. наблюдается рост данного показателя на 61 млн. руб. или на 15,37%. Также на ОАО «КуйбышевАзот» имеется дебиторская задолженность, выраженная в сербских динарах в 2017 году и 2016 году. В 2015 году задолженность, выраженная в данной валюте, отсутствовала. Также по данным отчетности МСФО дебиторская задолженность группируется по срокам её возникновения. Данные отображены в таблице 8.

Таблица 8 - Дебиторская задолженность по срокам возникновения по данным отчетности МСФО за 2015/2016/2017 гг.

|

Срок |

2017 год |

2016 год |

2015 год |

Абсолютное |

Абсолютное |

|

возникновения |

изменение |

изменение |

|||

|

дебиторской |

2017/2016 |

2016/2015 |

|||

|

задолженности |

|||||

|

Менее 30 дней |

2 172 |

2 472 |

1 664 |

-300 |

808 |

|

31-180 дней |

775 |

397 |

138 |

378 |

259 |

|

Более 181 дня |

130 |

10 |

6 |

120 |

4 |

|

Итого |

3 077 |

2 879 |

1 808 |

198 |

1 071 |

Из приведенной таблицы 8 следует, что срок её оплаты обычно составляет 60-90 дней. Стоит отметить, что на дебиторскую задолженность покупателей и заказчиков проценты не начисляются.

В отношении задолженности покупателей и заказчиков и прочей дебиторской задолженности отсутствует концентрация кредитного риска, так как предприятие имеет большое число покупателей в различных странах мира.

Большая доля дебиторская задолженности оплачивается за срок менее 30 дней, что говорит о грамотной кредитной политики. Но необходимо добавить, что на ОАО «КуйбышевАзот» возникает дебиторская задолженность, срок оплаты по который достигает более 181 дня. Предприятию с связи с этим следует выявить контрагентов и разработать план мероприятий по устранению дебиторской задолженности свыше 181 дня. За анализируемый период в 2017 году данный показатель увеличился на 120 млн. руб., в 2016 году - на 4 млн. руб.

На основании расчетов можно сделать вывод о том, что дебиторская задолженность превышает полученные авансы. Выданные авансы превышают кредиторскую задолженность. Данную ситуацию можно рассмотреть в двух аспектах. Первый аспект - такое положение дел оказывает положительное влияние на финансовую отчетность, поскольку приводит к росту дебиторской задолженности (ликвидных активов). Второй аспект - превышение дебиторской задолженности над полученными авансами оказывает отрицательное влияние на прибыль, поскольку приводит к росту потребности в финансировании.

Для того чтобы более детально изучить состав и структуру оборотных активов ОАО «КуйбышевАзот», необходимо рассмотреть такой элемент оборотных активов как «Краткосрочные финансовые вложения».

Наибольшая доля в структуре краткосрочных финансовых вложений в 2015, 2017 гг. также принадлежит статье «Депозиты» и составляет в 2017 году 99,87% в 2016 году - 99,77%. В рассматриваемом периоде 2016/2017 гг. депозитное размещение средств увеличилось на 1 125 660 тыс. руб. или на 64,32%. За анализируемый период такая статья, как «Переуступка права требования долга» не изменилась и составила 1 тыс. руб. Из этого можно сделать вывод о том, что предприятие, являющееся должником ОАО «КуйбышевАзот» не выполнило свои обязательства. Также необходимо добавить, что займы, предоставляемые другим предприятиям и работникам ОАО «КуйбышевАзот», выдавались в меньшей сумме в 2017 году на 400 тыс. руб. или 10% (по сравнению с предыдущим периодом в 2017 году было выдано 1600 тыс. руб.). Данную ситуацию можно охарактеризовать следующим образом: предприятие выбрало приоритетным направлением деятельности размещение средств на депозитах, что в дальнейшем приведет к получению дополнительной прибыли, которую ОАО «КуйбышевАзот» направит на выдачу займов в будущих периодах.

Наибольшая доля в структуре краткосрочных финансовых вложений в 2015, 2016 гг. также принадлежит статье «Депозиты» и составляет в 2016 году 99,77% в 2015 году - 52,87%. Данная ситуация свидетельствует о том, что предприятие занимается не только производственной деятельностью, но и инвестиционной. На предприятии имеются свободные денежные средства на расчетных счетах, которые были размещены на депозитах в банках и через определенный период времени операция размещения средств принесет дополнительной доход ОАО «КуйбышевАзот», который будет направлен на развитие производственной деятельности предприятия.

Депозитное размещение средств возросло в 2016 году на 775%. За анализируемый период уменьшилась переуступка права требования долга на 96% и составила в 2016 году 1 тыс. руб. ОАО «КуйбышевАзот» оформило договор переуступки права требования и передало свои полномочия кредитора и в 2016 году предприятие, задолжавшее исследуемому предприятию, выполнило свои обязательства перед ним в связи с тем, можно наблюдать уменьшение величины данной статьи [11, с. 150]. Следует отметить, что займы, предоставляемые другим предприятиям и работникам ОАО «КуйбышевАзот», выдавались меньшей сумме в 2016 году на 174 297 тыс. руб. (за 2016 год было выдано 4 000 тыс. руб.).

Величина чистого рабочего капитала позволяет определить то количество средств, которое будет достаточно для непрерывной производственной деятельности. В 2017 году данный показатель составлял 10 028 780 тыс. руб., в 2016 году рабочий капитал увеличился на 3 325 179 тыс. руб. или на 41,72% по сравнению с 2015 годом.

Таким образом, был проведен анализ состава, структуры и динамики оборотных активов в целом, так и в отдельности по каждому элементу. Анализ позволил более детально изучить существующие проблемы, связанные с данной группой активов. Также провести полный анализ оборотных активов на предприятии ОАО «КуйбышевАзот» позволит расчет показателей ликвидности.

Заключение

Подводя итог сказанному, можно сделать вывод о том, что анализ использования оборотных активов имеет значимое место в анализе финансового состояния предприятия, так как в процессе кругооборота оборотных активов формируется прибыль от продаж, которая во многом является основным источником средств, обеспечивающим успешную деятельность организации.

Оборотные активы - это денежные средства, а также те виды активов, которые могут быть обращены в деньги, проданы или потреблены не позднее чем через год. Данная группа активов является наиболее подвижной частью имущественного комплекса предприятия.

Рассмотрев теоретические основы анализа оборотных активов, пришли к выводу, что основными источниками аналитической информации для анализа эффективности использования оборотных активов являются: Бухгалтерский баланс, Отчет о финансовых результатах, Пояснения к Бухгалтерскому балансу и Отчету о финансовых результатах и регистры бухгалтерского учета, а также Федеральный Закон «Об акционерных обществах» № 208-ФЗ.

Методики анализа эффективности использования оборотных активов, предлагаемые российскими и зарубежными учеными, имеют разные направления анализа. В данной выпускной квалификационной работе был рассмотрен метод анализа оборотных активов, проводимый в несколько этапов:

- Этап - Анализ состава, структуры и динамики оборотных активов с помощью горизонтального и вертикального анализа. Горизонтальный анализ позволит определить долю каждого элемента в их общей стоимости. Вертикальный анализ применяется для определения абсолютного и относительного изменений. Представленный анализ был дополнен анализом элементов данной группы активов: запасы, дебиторская задолженность, финансовые вложения.

Этап - Анализ ликвидности предприятия, который в свою очередьподразделяется на подэтапы:

А) Расчет абсолютных показателей ликвидности;

Б) Расчет относительных показателей ликвидности.

Для расчета абсолютных показателей активы бухгалтерского баланса группируются по ликвидности, а пассивы - по срочности погашения.

Относительные показатели ликвидности рассчитываются при помощи финансовых коэффициентов.

- Этап - Анализ и оценка рентабельности оборотных активов. Рентабельность - наиболее значимый показатель прибыльности предприятия. В общем виде рентабельность оборотных активов определяется соотношением чистой прибыли к оборотным активам. Также рассчитывается рентабельность в производственной деятельности и интегральный показатель рентабельности.

- Этап - Анализ коэффициентов деловой активности предприятия, позволяющий определить эффективность использования средств предприятия.

По данной методике проводился анализ оборотных активов на предприятии ОАО «КуйбышевАзот», которое занимается производством капролактама и продуктов его переработки, аммиака и азотных удобрений, технологических газов. Многие финансовые показатели деятельности показали положительную динамику за рассматриваемый период. Стоит добавить, что произошло значительное увеличение чистой прибыли в 2017 году на 3 166 787 тыс. руб. или на 270,99%. В связи с этим увеличились показатели рентабельности и финансовой устойчивости.

За 2016, 2017 года величина оборотных активов уменьшилась на 195 395 тыс. руб. или на 1,02%. За анализируемый период (2015, 2016 года) величина оборотных активов увеличилась на 4 438 163 тыс. руб. или на 30,13%. Данное увеличение произошло практически по всем статьям данного раздела за исключением статьи «Денежные средства и их эквиваленты».

Что касается структуры запасов, то наибольшая их доля приходится на сырье, материалы и аналогичные ценности.

Наибольший удельный вес в составе дебиторской задолженности принадлежит задолженности покупателей. Наибольшая величина дебиторской задолженности представлена в долларах США в 2017, 2016 году. В 2015 году наибольшая доля принадлежит дебиторской задолженности, выраженной в юанях. Данная ситуация свидетельствует о тесном сотрудничестве с Китаем. Большая доля дебиторская задолженности оплачивается за срок менее 30 дней, что говорит о грамотной кредитной политики.

Наибольшая доля в структуре краткосрочных финансовых вложений в 2016, 2017 гг. также принадлежит статье «Депозиты». ОАО «КуйбышевАзот» выбрало приоритетным направлением деятельности размещение средств на депозитах, что в дальнейшем приведет к получению дополнительной прибыли.

В целом показатели платежеспособности предприятия ОАО «КуйбышевАзот» находятся в пределах нормы.

Комплексная оценка эффективности использования оборотных активов ОАО «КуйбышевАзот» свидетельствует о повышении рентабельности оборотных активов на 126,84% в 2017 году и о некотором снижении рентабельности оборотных активов предприятия на 24,28% в 2016 году. Увеличение показателей рентабельности первоначально вызвано ростом производства по отдельным видам продукции, а также существенной долей экспорта в выручке и тем самым, значительным увеличением чистой прибыли.

Также во второй главе выпускной квалификационной работы был проведен анализ коэффициентов деловой активности ОАО «КуйбышевАзот». Деловая активность предприятия проявляется в оборачиваемости средств, вложенных в имущество организации. В результате анализа был выявлен рост производственного, операционного и финансового циклов в 2015/2016 гг. Данный факт свидетельствует о снижении эффективности управления имуществом предприятия.

В 2017 году наблюдается тенденция уменьшения продолжительности циклов, что приведет в дальнейшем к улучшению финансовых показателей деятельности ОАО «КуйбышевАзот».

Таким образом, анализируемое предприятие эффективно использует оборотные активы, и многие показатели показали рост.

На основании полученного анализа были предложены следующие рекомендации и рассчитан экономический эффект.

В результате анализа оборотных средств предприятия ОАО «КуйбышевАзот» были выявлены следующие проблемы:

- Низкая скорость оборачиваемости оборотных средств, которая вызвана накоплением на предприятии запасов сверх нормы;

- Рост дебиторской задолженности.

Для решения выделенных проблем могут быть рекомендованы следующие действия:

- Действия, направленные на организацию быстрого местонахождения запасов на складе;

- Действия, способствующие повышению достоверности информации о запасах на складе.

Список литературы:

- Ванхорн Дж.К., Вахович Дж.М.мл. Основы финансового менеджмента . 12-е издание: Пер. с англ. — М.: ООО "И.Д. Вильямс", 2012. — 1232 с.

- Вахрушина М.А. Управленческий анализ / М.А. Вахрушина.- М.: Омега-Л, 2015.- 156 с.

- Воронченко Т.В. Управление дебиторской задолженностью предприятия // Финансовый анализ. - 2010. - № 7(172).

- Климова, Н. В. Аналитические исследования в управлении дебиторской и кредиторской задолженностью организации - Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет. - 2016. - № 5. 3 - 9

- Ковалев В.В. Курс финансового менеджмента: учеб. — М.: ТК Велби, Изд-во Проспект, 2015. — 448 с.

- Кокин А.С., Ясенев В.Н. Финансовый менеджмент: 2-е издание. - М.: ЮНИТИ, 2012. - 510с.

- Кондраков Н. П. Бухгалтерский (финансовый, управленческий) учет : Учебник. — М.: ТК Велби, Изд-во Проспект, 2011. – 448 с.

- Колбасина Е. И. Дебиторская и кредиторская задолженность как объект анализа финансово-хозяйственной деятельности // Молодой ученый. — 2017. — №23. — С. 570-573.

- Любушин Н.П. Комплексный экономический анализ хозяйственной деятельности / Н.П. Любушин. - М.: ЮНИТИ-ДАНА, 2011. – 450 с.

- Максютов А. А. Банковский менеджмент: Учебно-практическое пособие. — М.: Издательство «Альфа-Пресс», 2007.

- Ронова Г.Н., Ронова Л.А. Финансовый менеджмент : Учебно-методический комплекс. – М.: Изд. центр ЕАОИ, 2012. – 170 с.

- Рубцова Е.А.; Фомичева Л.П. Антикризисные меры: управление дебиторской и кредиторской задолженностью организации // Налоговый вестник. – 2016

- Анализ и оценка барьеров входа на рынок (по выбору) (Особенности рынка стоматологических услуг в РФ)

- Объекты авторского права (Сущность и основные функции авторского права)

- Право государственной и муниципальной собственности ( Понятие права собственности государства и муниципальных образований )

- Методы управления инновационными проектами (Теоретические основы управления инновационными проектами.)

- Общая совместная собственность супругов (Совместная собственность супругов: основание возникновения)

- Стадия формирование команды проекта (Практика построения и функционирования команды на современном предприятии)

- Формирование группового поведения в организации

- Управление поведением потребителей организации (Теоретические основы управления поведением потребителя)

- Применение проектных технологий в качестве инструмента развития бизнеса.

- РАСПРЕДЕЛЕННАЯ ТЕХНОЛОГИЯ ОБРАБОТКИ ИНФОРМАЦИИ.

- Принципы построения налоговых систем развитых стран.(Налоговые системы зарубежных стран: особенности формирования и развития)

- Бренд как конкурентное преимущество компании (Методологические подходы к исследованию влияния эффективности бренда на конкурентоспособности компании)