«Оборотные активы предприятия».

Содержание:

ВВЕДЕНИЕ

В условиях экономических реформ производственно-хозяйственной практикой предприятий востребованы комплексные решения в области управления ресурсами, базирующиеся на синтезе достижений нынешней экономической теории и опыта финансового управления. Значимость проблем управления оборотными активами предприятия, обусловливается потребностью непрерывного улучшения методик и внедрения теоретических подходов при принятии решений, сопряженных с повышением эффективности применения используемых оборотных активов.

Одним из существенных условий в поиске направлений, связанных с совершенствованием механизма принятия решений и их осуществления в области оборотных активов, является отсутствие отчетливо регламентированных подходов к управлению сроками оборота компонентов используемых активов во взаимосвязи со стоимостью источников финансирования и упущенной выгодой от неразумного инвестирования данных активов.

В теоретических изучениях по проблемам управления оборотными активами предприятия нередко в целом приоритеты направлены на оптимизацию поэлементного управления оборотными активами; управления структурой текущих активов и нынешних пассивов в их взаимосвязи; управления экономическими рисками; управления валютными потоками. При этом малый интерес уделяется комплексному изучению временной, объемной и стоимостной характеристики используемых оборотных активов, а кроме того направлений финансовых потоков, сопряженных с формированием и применением используемых оборотных активов в процессе их кругооборота на предприятии. Таким образом, управление используемыми оборотными активами – необходимая составная часть системы управления экономики предприятием.

Целью работы является разработка направлений повышения эффективности использования оборотных активов предприятия ООО «РемСтройСервис».

В рамках установленной цели определены последующие задачи:

- Рассмотреть теоретические аспекты управления оборотными активами предприятия.

- Провести анализ финансового состояния предприятия.

- Оценить эффективность использования оборотных активов.

- Рассмотреть политику управления оборотными активами на предприятии ООО «Ремстройсервис».

- Выявить проблемы в управлении оборотными активами предприятия.

- Разработать рекомендации по совершенствованию управления оборотными активами.

- Дать экономическое обоснование предложенных мероприятий.

Объект изучения – ООО «Ремстройсервис».

Предмет исследования – стратегия управления оборотными активами ООО «Ремстройсервис».

В работе использованы труды отечественных и иностранных ученых–экономистов в сфере экономики. В исследовании применялись материалы отчетности ООО «Ремстройсервис» за 2014–2016 годы.

Методологической базой деятельности представились общенаучные методы изучения: диалектика, анализ, синтез, комплексность, оптимизация и прочие.

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ ОБОРОТНЫМИ АКТИВАМИ

1.1 Экономическая сущность, состав и структура оборотных активов

Управление оборотными активами предприятия как процесса экономической стабильности, как следствие улучшения эффективности функционирования компании представляет собою систему оптимизации ресурсной, финансово-экономической, инновационной, научно–технической, информативной, организационной и иных сторон работы предприятия и состоит в комплексном подходе, который содержит на сегодняшний день диверсификацию деятельности с учетом ценностей компании в условиях довольно жесткой конкурентной борьбы [5].

Целью управления используемыми оборотными активами предприятия считается само оптимизация удовлетворения нужд в приобретении разных компонентов оборотных активов, обеспечение соотношения их размеров объемам финансово- хозяйственной деятельности, максимизации доходов, и минимизации потерь при допустимом уровне риска.

Данными проблемами управления использования оборотными активами считаются:

– развитие оптимальной структуры и состава оборотных активов с позиций результативного функционирования компании;

– обеспечение соответствия объема привлекаемого капитала объему формируемых оборотных активов;

– минимизирование расходов согласно формированию оборотных активов из разных источников;

– результативное применения используемых оборотных активов в процесс финансово-хозяйственной деятельности предприятия и прочие [14].

Политика управления оборотными активами ориентирована на обеспечение самофинансирования компании, результативность их применения, установление единой необходимости в используемых активах и практики нормирования, оценке стоимости привлечения с целью установления экономического потенциала предприятия для формирования в будущем, соответствие темпов увеличения доходов и рентабельности темпам прироста используемых активов и объемам продаж, достаточности активов, платежеспособности и ликвидности, применение эффекта экономического рычага, предоставление стабильного роста компании, оптимизацию перемещения валютных потоков, уменьшение риска неплатежеспособности и иное [13].

Под оборотными активами компании подразумевают активы (активова, ресурсы), которые будут обращены в наличность в процессе нормальных действий компании в течение периода, не превышающего один год. К используемым активам относятся валютные активы и ресурсы, которые могут быть обращены в деньги в течении года или же одного производственного цикла.

Структура используемых активов предполагает собой соотношение единичных компонентов оборотных производственных фондов и фондов обращения и демонстрируют часть любого элемента в общей сумме используемых активов [7].

Преобладающую долю используемых производственных фондов составляют предметы труда – сырьевые материалы, главные и вспомогательные материалы, покупные полуфабрикаты, топливо и горючее, упаковка и тарные материалы.

Помимо этого, к оборотным активам принадлежат инструменты, специализированные устройства, оборудование, инвентарь, запасные части для текущего ремонта, специальная одежда и обувь. Данные актива функционируют меньше года или же имеют ограничения по стоимости. Лимиты стоимости активов в обороте периодически меняются, что сопряженно с проводимыми переоценками оборотных активов и периодом их приобретения.

К оборотным активам кроме того относятся незавершенное производство и затраты предстоящих периодов. Главное предназначение активов, субсидированных в оборотные производственные фонды, состоит в обеспечении постоянного и равномерного процесса производства.

Кроме используемых производственных фондов на предприятиях создаются фонды обращения.

К ним принадлежат: готовая продукция на складе; товары отгруженные; валютные активов в кассе компании и на счетах в банке; дебиторская задолженность; ресурсы в других расчетах. Главное предназначение фондов обращения заключается в обеспечении ресурсами процесса обращения.

Финансовое состояние торговых компаний и организаций ухудшается в связи с отвлечением своих используемых активов на покрытие дебиторской задолженности и других ненормируемых активов [8].

Важным принципом управления и организации используемых активов считается применение их строго согласно целевому предназначению. Несоблюдение данного принципа по активам отвлечения из производственного оборота субсидированных используемых активов на покрытие убытков, издержки по бесхозяйственности, на оплату повышенных банковских процентов по ссудам, на взносы в государственный бюджет налоговых платежей привело к кризису платежно-расчетную дисциплину, увеличению большой задолженности поставщикам за поставляемые сырьевые материалы и готовую продукцию, работникам и служащим по заработной плате, бюджету по налоговым платежам.

1.2 Показатели эффективности использования оборотных активов

Поскольку оборотные средства включают как материальные, так и денежные ресурсы, от их организации и эффективности использования зависит как процесс материального производства, так и финансовая устойчивость предприятия.

Финансовое положение предприятия, его показатели ликвидности и платежеспособности непосредственно зависят от скорости оборота оборотных средств.

Финансово-устойчивым является такой хозяйствующий субъект, который за счет собственных средств покрывает средства, вложенные в активы (основные фонды, нематериальные активы, оборотные средства), не допускает неоправданной дебиторской и кредиторской задолженности и расплачивается в срок по своим обязательствам. Главным в финансовой деятельности являются правильная организация и использование оборотных средств. Поэтому в процессе анализа финансового состояния вопросам рационального использования оборотных средств уделяется большое внимание [10].

Рассмотрим основные коэффициенты деловой активности предприятия.

Основные два показателя оборачиваемости: коэффициент оборачиваемости оборотного капитала и продолжительность одного оборота в день.

Оборачиваемость оборотных средств характеризуется рядом взаимосвязанных показателей:

- Длительностью одного оборота в днях.

- Количеством оборотов за определенный период - год, полугодие, квартал (коэффициент оборачиваемости).

- Суммой занятых на предприятии оборотных средств на единицу продукции.

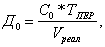

Длительность одного оборота оборотных средств в днях исчисляется по формуле:

где: Со — остатки оборотных средств за период;

Тпер — число дней в периоде;

Vреал — сумма реализованной продукции

Уменьшение длительности одного оборота свидетельствует об улучшении использования оборотных средств. Изменение оборачиваемости средств является путем сопоставления фактических показателей с плановыми или показателями предшествующего периода. В результате сравнения показателей оборачиваемости оборотных средств является ее ускорение или замедление.

При ускорении оборачиваемости оборотных средств из оборота высвобождаются материальные ресурсы и источники их образования, при замедлении - в оборот вовлекаются дополнительные средства.

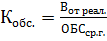

Коэффициент оборачиваемости показывает количество оборотов, совершаемых за определенный период. Он определяется по формуле:

Коэффициент загрузки ОБС характеризует величину оборотных средств, приходящихся на 1 руб. реализованной продукции.

Рентабельность оборотных средств исчисляется как отношение прибыли (валовой или чистой) предприятия к среднегодовой стоимости оборотных средств:

Высвобождение оборотных средств вследствие ускорения их оборачиваемости может быть:

Абсолютное высвобождение имеет место, если фактические остатки оборотных средств меньше норматива или остатков предшествующего периода при сохранении или превышении объема реализации за рассматриваемый период.

(5)

(5)

где: Со.факт — фактические остатки ОС;

Со.план — планируемые остатки ОС.

Относительное высвобождение оборотных средств имеет место в тех случаях, когда ускорение их оборачиваемости происходит одновременно с ростом производственной программы предприятия, причем темп роста объема производства опережает темп роста остатков оборотных средств.

Длительность нахождения средств в обороте определяется совокупным влиянием ряда разно направленных внешних и внутренних факторов. Коэффициент оборачиваемости - это количество оборотов, которое совершают оборотные средства за определенный период [12].

Следующий показатель – продолжительность одного оборота оборачиваемости оборотных средств. Он рассчитывается как отношение длительности анализируемого периода к коэффициенту оборачиваемости оборотных средств формула. Для анализа удобно использовать производный показатель:

(6)

(6)

где:  – длительность оборота;

– длительность оборота;

– количество календарных дней.

– количество календарных дней.

На изменение коэффициента оборачиваемости наибольшее влияние оказывает изменения объема реализации продукции и изменение величины размера оборотных средств.

Ускорение оборачиваемости оборотных средств приводит к сокращению продолжительности одного оборота, что в свою очередь говорит об экономии оборотных средств предприятия. Т.е. ускорение оборачиваемости равносильно дополнительному вовлечению денежных средств в хозяйственный оборот.

Чем меньше продолжительность одного оборота (больше количество оборотов), при одинаковом объеме производства, тем меньше оборотных средств требуется предприятию [6].

Замедление оборачиваемости сопровождается отвлечением денежных средств из хозяйственного оборота и их относительно более длительным омертвением в производственных запасах, незавершенном производстве и готовой продукции. Коэффициент оборачиваемости может быть посчитан как для всей совокупности оборотных средств, так и для отдельных элементов оборотных средств.

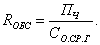

Следующие показатели в анализе оборачиваемости оборотных активов – это оборачиваемость дебиторской задолженности.

(7)

(7)

где:  – выручка от реализации [2].

– выручка от реализации [2].

Данный показатель указывает, сколько раз в среднем дебиторская задолженность превращалась в денежные средства в течение отчетного периода.

Таким образом, внутренний финансовый анализ, дополняя внешний, более глубоко исследует причины сложившегося финансового состояния предприятия, эффективность использования основных средств и оборотных активов, взаимосвязь показателей деятельности фирмы.

ГЛАВА 2 ОЦЕНКА ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ ОБОРОТНЫМИ АКТИВАМИ В ООО «РЕМСТРОЙСЕРВИС»

2.1 Общая характеристика предприятия и политика управления оборотными активами ООО «Ремстройсервис»

Компания ООО «Ремстройсервис» располагается по адресу 162611, Вологодская область, город Череповец, улица Стройиндустрии, 13, основным видом деятельности считается ОКВЭД 41.2 «Строительство жилых и нежилых зданий». Организации присвоен ИНН 3528124440, ОГРН 1073528005781

Дата постановки на учёт 24 мая 2007 г.

Налоговый орган МЕЖРАЙОННАЯ ИНСПЕКЦИЯ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ № 12 ПО ВОЛОГОДСКОЙ ОБЛАСТИ.

Генеральный директор: Беляков Андрей Николаевич.

ООО «Ремстройсервис», являясь юридическим лицом, имеет в собственности обособленное имущество, которым оно отвечает по своим обязательствам. Предприятие может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, а также нести обязанности, быть истцом и ответчиком в суде.

Общество также имеет расчетный счет в банке, круглую печать со своим наименованием, штампы, бланки и другие реквизиты.

Учредителями ООО «Ремстройсервис» являются физические лица, из вкладов которых образован уставный капитал предприятия.

Основными внутренними документами, регулирующим деятельность ООО «Ремстройсервис», являются Устав предприятия, Учредительный договор, коллективный договор.

Устав ООО «Ремстройсервис» утвержден в соответствии с действующим российским законодательством решением Общего собрания учредителей-участников Общества. Устав общества состоит из следующих разделов:

1. Общие положения.

2. Права участников общества.

3. Предмет, задачи и цели общества.

4. Общие собрания участников.

5. Обязанности участников общества.

6. Исполнительный орган общества.

7. Выход участников из общества.

8. Переход доли в уставный капитал общества.

9. Учет и отчетность.

10. Реорганизация и ликвидация обществ.

Высший орган управления общества – общее собрания его участников.

Исполнительным органом является директор, избранный общим собранием; он же осуществляет организацию документооборота.

Коллективный договор предприятия заключается ежегодно и состоит из 6 разделов:

– общие положения;

– условия труда;

– оплата труда;

– охрана труда;

– социальные гарантии, права, льготы;

– ответственность за нарушение коллективного договора.

Основная цель предприятия ООО «Ремстройсервис» – это получение максимальной прибыли на инвестированный капитал поактивам реализации разных видов деятельности, никак не противоречащих действующему законодательству.

Комплексная стратегия управления оборотным капиталом ООО «Ремстройсервис» включает в себя управление текущими активами, управление текущими пассивами компании и сводится к решению последующих задач:

– превращения текущих экономических потребностей компании в отрицательную величину (под текущими финансовыми потребностями подразумевают разницу между текущими активами (но без денежных активов) и текущими пассивами; данное понятие возможно также определить, как недостаток, излишек своих оборотных активов);

– ускорения оборачиваемости используемых активов компании;

– выбора более оптимального для компании типа политики комплексного своевременного управления текущими активами и пассивами.

Суть политики управления оборотным капиталом ООО «Ремстройсервис» заключается в определении достаточного уровня и рациональной структуры текущих активов и в установление величины и структуры источников их финансирования.

Для ООО «Ремстройсервис» свойственна умеренная стратегия управления оборотными активами, которая предполагает собою компромиссное решение между агрессивной и консервативной моделью.

Выбор определенных источников финансирования используемых активов в окончательном результате устанавливает соотношение между уровнем эффективности применения капитала и уровнем риска экономической стабильности и платежеспособности компании. С учетом данных факторов и создается стратегия управления финансированием оборотных активов в ООО «Ремстройсервис».

В случае, если при постоянном объеме кратковременных экономических обязательств ООО «Ремстройсервис» станет увеличиваться часть оборотных активов, финансируемых за счет своих источников и долговременного заемного капитала, то в этом случае будет увеличиваться экономическая стабильность ООО «Ремстройсервис», но понижается эффект финансового рычага и растет средневзвешенная стоимость капитала в целом (т.к. процентная ставка по долговременным займам в силу наибольшего их риска выше, чем по коротко срочным займам).

Соответственно, в случае если при постоянном участии собственного капитала и долговременных займов в формировании оборотных активов будет увеличиваться сумма кратковременных экономических обязательств, то в этом случае может быть снижена общая средневзвешенная стоимость капитала, достигнуто наиболее эффективное использование собственного капитала (за счет роста эффекта финансового рычага), но при этом будет снижаться финансовая устойчивость и платежеспособность предприятия (за счет роста объема текущих обязательств и увеличения частоты выплат долга).

Распоряжение оборотными активами и их результативное применение в ООО «Ремстройсервис».

Достаточность своего оборотного капитала, скорость оборота, эффективность его использования характеризуют:

– платежеспособность, т.е. вероятность погашать в срок собственные долговые обязательства;

– ликвидность – способность в любой момент совершать необходимые затраты;

– возможность последующей мобилизации экономических ресурсов.

Кризисное состояние экономики (несоблюдение договорной и расчетно-платежной дисциплины, высокий уровень налогов, понижение объемов производства, высокие темпы инфляции, трудность получения кредитов и пр.) отрицательно сказываются на эффективности использования оборотных активов, вызывая замедление их оборачиваемости.

Однако в ООО «Ремстройсервис» имеются внутренние запасы увеличения эффективности применения оборотного капитала, которые оно способно активно использовать в практике управления им:

– рациональная организация производственных резервов (снижение норм затрат, применение непоактивовенных хозяйственных связей и т.п.);

– снижение продолжительности производственного цикла и производственных расходов;

– результативная организация сбыта готовой продукции (усовершенствование системы расчетов, использование каналов сбыта различного уровня и т.п.).

Управление оборотным капиталом ООО «Ремстройсервис» немаловажно в решении главной трудности финансового состояния: достижения оптимального соотношения между увеличением рентабельности производства (максимизацией доходов на инвестированный капитал) и обеспечением стабильной платежеспособности. Исключительно главной задачей считается также обеспеченность резервов и расходов источниками их формирования и поддержание рационального соотношения между своим оборотным капиталом и заемными ресурсами, устремленными на увеличение оборотных активов.

Управление оборотными активами ООО «Ремстройсервис» (денежными активами, рыночными ценными бумагами), дебиторской задолженностью, кредиторской задолженностью, начислениями и иными активами кратковременного финансирования (помимо производственных резервов), а кроме того разрешение проблем по данным проблемам требует значительного количества времени, и на этом направлении наиболее ярко проявляется основная проблема управления финансами: выбор между рентабельностью и вероятностью неплатежеспособности (стоимость активов предприятия становится меньше его кредиторской задолженности).

Финансовой службе ООО «Ремстройсервис» целесообразно регулярно осуществлять контроль очередности сроков финансирования активов, выбирая один из нескольких имеющихся на практике способов: хеджирование (компенсация активов обязательствами при равном сроке погашения); финансирование по краткосрочным ссудам; субсидирование по долговременным ссудам; финансирование преимущественно по долгосрочным ссудам (консервативная политика); финансирование преимущественно по краткосрочным ссудам (агрессивная политика).

В настоящих условиях ООО «Ремстройсервис» может поддерживать обеспеченность взятых ссуд следующими методами:

– повышение доли ликвидных активов;

– удлинение сроков, на которые выдаются ссуды предприятию.

Однако следует учесть, что эти методы ведут к снижению прибыльности:

– в первом – путем вложения активов в малоприбыльные активы;

– во втором – поактивовом возможности выплаты процентов по ссуде в период наличия собственных активов.

Кроме того, может быть применен метод финансирования за счет откладывания выплат по обязательствам, однако существуют пределы, установленные законодательством, до которых предприятие может относить сроки платежей.

2.2 Анализ финансового состояния ООО «Ремстройсервис»

В Приложении А представлен уплотненный баланс предприятия ООО «Ремстройсервис» за 2014-2016 года.

Активы по состоянию на 01.01.2016 года характеризуются следующим соотношением:

– 40,6% внеоборотных активов;

– 59,4% оборотные активова.

Активы организации за весь период увеличились на 17 806 тыс. руб. (на 59,3%).

Отмечая значительное увеличение активов, необходимо учесть, что собственный капитал увеличился в меньшей степени – на 51%. Отстающее увеличение собственного капитала относительно общего изменения активов является негативным показателем.

Анализ ликвидности баланса заключается в сравнении активов по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков погашения.

Задача анализа ликвидности баланса в ходе анализа финансового состояния предприятия возникает в связи с необходимостью давать оценку кредитоспособности предприятия, т. е. его способности своевременно и полностью рассчитываться по всем своим обязательствам, так как ликвидность – это способность предприятия оплатить свои краткосрочные обязательства, реализуя свои текущие активы.

Для осуществления анализа ликвидности баланса активы и пассивы классифицируются по следующим признакам:

- по степени убывания ликвидности (актив);

- по степени срочности оплаты обязательств (пассив).

Оценка абсолютных показателей ликвидности баланса ООО «Ремстройсервис» представлена в таблице 2.1.

Таблица 2.1

Оценка абсолютных показателей ликвидности баланса

ООО «Ремстройсервис»

В тыс. руб.

|

Активы |

2014 г. |

Норма |

Пассивы |

2016 г. |

Излишек/ недостаток |

|

А1 |

10 855 |

≥ |

П1 |

4 005 |

+6 850 |

|

А2 |

10 036 |

≥ |

П2 |

1 504 |

+8 532 |

|

А3 |

7 547 |

≥ |

П3 |

2 689 |

+4 858 |

|

А4 |

19 405 |

≤ |

П4 |

39 645 |

–20 240 |

Все четыре неравенства, приведенные в таблице 2.1, выполняются, что свидетельствует об идеальном соотношении активов по степени ликвидности и обязательств по сроку погашения.

Коэффициенты ликвидности – финансовые показатели, рассчитываемые на основании отчётности предприятия для определения способности компании погашать текущую задолженность за счёт имеющихся текущих (оборотных) активов. Смысл этих показателей состоит в сравнении величины текущих задолженностей предприятия и его оборотных активов, которые должны обеспечить погашение этих задолженностей. Рассмотрим основные коэффициенты ликвидности и формулы их расчета.

Коэффициент текущей ликвидности или коэффициент покрытия – финансовый коэффициент, равный отношению текущих (оборотных) активов к краткосрочным обязательствам (текущим пассивам).

Коэффициент быстрой ликвидности характеризует способность компании погашать текущие (краткосрочные) обязательства за счёт оборотных активов. Он сходен с коэффициентом текущей ликвидности, но отличается от него тем, что в состав используемых для его расчета оборотных активов включаются только высоко – и средне ликвидные текущие активы.

Коэффициент абсолютной ликвидности – финансовый коэффициент, равный отношению денежных активов и краткосрочных финансовых вложений к краткосрочным обязательствам (текущим пассивам). Источником данных служит бухгалтерский баланс компании аналогично, как для текущей ликвидности, но в составе активов учитываются только денежные и приравненные к ним активова.

Для уточненной оценки ликвидности и платежеспособности компании в таблице 2.2 произведён расчет коэффициентов ликвидности в 2014-2016 годах.

Таблица 2.2

Расчет коэффициентов ликвидности ООО «Ремстройсервис» в 2014-2016 годах

|

Показатель ликвидности |

Значение, год |

Отклонение |

||

|

2014 |

2015 |

2016 |

||

|

1. Коэффициент текущей (общей) ликвидности |

6,70 |

6,19 |

5,16 |

–1,54 |

|

2. Коэффициент быстрой (промежуточной) ликвидности |

4,92 |

4,77 |

3,93 |

–0,98 |

|

3. Коэффициент абсолютной ликвидности |

2,04 |

2,75 |

1,97 |

–0,07 |

На 2016 год значение коэффициента текущей ликвидности (5,16) соответствует норме. При этом за два последних года имело место ухудшение значения показателя – коэффициент текущей ликвидности снизился на –1,54.

Коэффициент быстрой ликвидности тоже имеет значение, укладывающееся в норму (0,89). Это свидетельствует о достаточности ликвидных активов (т. е. наличности и других активов, которые можно легко обратить в денежные активова) для погашения краткосрочной кредиторской задолженности.

В течение всего периода коэффициент быстрой ликвидности сохранял нормативное значение.

На рисунке 2.1 представлена динамика коэффициентов ликвидности ООО «Ремстройсервис» в 2014–2016 годах.

Рисунок 2.1 – Динамика коэффициентов ликвидности ООО «Ремстройсервис» в 2014-2016 годах

Третьему коэффициенту, характеризующему способности предприятия погашать либо полностью либо частично свою краткосрочную задолженность за счет статей «денежные активова и краткосрочные финансовые вложения», также соответствует нормативному (1,97).

Но надо заметить, что за три года коэффициент абсолютной ликвидности стал меньше на – 0,07.

Финансовую устойчивость предприятия (финансовую независимость), характеризующую платежеспособность предприятия, разделяют на 4 вида:

1. Абсолютной устойчивости предприятия, когда все заемные активова для покрытия запасов целиком покрыты суммой собственных оборотных активов, другими словами, предприятие не имеет зависимость от внешних кредиторов.

2. Нормальной устойчивости предприятия, когда покрытие запасов обеспечивается нормальными источниками покрытия.

3. Неустойчивого состояния компании, когда покрытие запасов требует источников покрытия, дополнительных к нормальным.

4. Кризисного состояния предприятия. При нем у предприятия в дополнение к 3 типу есть кредиты и займы, которые не погашены в срок или имеется просроченная кредиторская и дебиторская задолженность.

В таблице 2.3 приведен расчет коэффициентов финансовой устойчивости ООО «Ремстройсервис» в 2014-2016 годах.

Таблица 2.3

Динамика коэффициентов финансовой устойчивости

ООО «Ремстройсервис» в 2014-2016 годах

|

Показатель |

Значение |

Отклонение |

||

|

2014 |

2015 |

2016 |

||

|

1. Коэффициент автономии |

0,87 |

0,85 |

0,83 |

–0,05 |

|

2. Коэффициент финансового левериджа |

0,01 |

0,01 |

0,03 |

0,02 |

|

3. Коэффициент обеспеченности собственными оборотными активами |

0,83 |

0,80 |

0,71 |

–0,11 |

|

4. Индекс постоянного актива |

0,32 |

0,32 |

0,49 |

0,17 |

|

5. Коэффициент покрытия инвестиций |

0,89 |

0,88 |

0,88 |

–0,01 |

|

6. Коэффициент маневренности собственного капитала |

0,68 |

0,68 |

0,51 |

–0,17 |

|

7. Коэффициент мобильности имущества |

0,72 |

0,73 |

0,59 |

–0,13 |

|

8. Коэффициент мобильности оборотных активов |

0,30 |

0,44 |

0,38 |

0,08 |

|

9. Коэффициент обеспеченности запасов |

3,11 |

3,47 |

2,99 |

–0,12 |

|

10. Коэффициент краткосрочной задолженности |

0,86 |

0,79 |

0,67 |

–0,19 |

Коэффициент автономии организации по состоянию на 2016 год составил 0,83. Данный коэффициент характеризует степень зависимости организации от заемного капитала. Полученное здесь значение говорит о слишком осторожном отношении ООО «Ремстройсервис» к привлечению заемных денежных активов (собственный капитал составляет 83% в общем капитале организации). В течение анализируемого периода произошло снижение коэффициента автономии, составившее – 0,05.

Коэффициент обеспеченности собственными оборотными активами в 2016 году равнялся 0,71. За весь рассматриваемый период произошло явное снижение коэффициента обеспеченности собственными оборотными активами на 0,11.

На рисунке 2.2 представлена динамика коэффициентов финансовой устойчивости ООО «Ремстройсервис» в 2014-2016 годах.

Рисунок 2.2 – Динамика коэффициентов финансовой устойчивости ООО «Ремстройсервис» в 2014-2016 гг.

По состоянию на 2016 год значение коэффициента характеризуется как, без сомнения, хорошее.

В течение всего рассматриваемого периода коэффициент обеспеченности собственными оборотными активами укладывался в нормативное значение.

За весь рассматриваемый период отмечено незначительное, на 0,01, падение коэффициента покрытия инвестиций – до 0,88. Значение коэффициента по состоянию в 2016 году вполне соответствует норме (доля собственного капитала и долгосрочных обязательств в общей сумме капитала организации составляет 83%).

Коэффициент обеспеченности материальных запасов по состоянию на 2016 год равнялся 2,99. За два последних года наблюдалось слабое уменьшение коэффициента обеспеченности материальных запасов (–0,12).

Данный коэффициент по состоянию на 2016 год демонстрирует исключительно хорошее значение.

По коэффициенту краткосрочной задолженности видно, что на последний день анализируемого периода доля долгосрочной задолженности составляет одну треть, а краткосрочной задолженности – две третьих. При этом за два последних года доля долгосрочной задолженности выросла на 0,67.

В таблице 2.4 обобщены основные финансовые результаты.

Таблица 2.4

Основные финансовые результаты деятельности

ООО «Ремстройсервис»

|

Показатель |

Значение показателя, тыс. руб. |

Отклонения |

|||

|

2014 г. |

2015 г. |

2016 г. |

тыс. руб. |

± % |

|

|

1. Выручка |

58 170 |

59 084 |

52 367 |

–6 717,00 |

–0,11 |

|

2. Расходы по обычным видам деятельности |

38 172 |

34 812 |

42 153 |

7 341,00 |

0,21 |

|

3. Прибыль (убыток) от продаж (1–2) |

19 998 |

24 272 |

10 214 |

–14 058,00 |

–0,58 |

|

4. Прочие доходы и расходы, кроме процентов к уплате |

132 |

225 |

205 |

–20,00 |

–0,09 |

|

5.Прибыль до налогообложения (3+4) |

20 160 |

24 497 |

10 419 |

–14 078,00 |

–0,57 |

|

6. Проценты к уплате |

108 |

133 |

207 |

74,00 |

0,56 |

|

7. Изменение налоговых активов и обязательств, налог на прибыль и прочее |

4 040 |

– 4 873 |

– 2 042 |

2 831,00 |

–0,58 |

|

8. Чистая прибыль (убыток) (5–6–7) |

15 982 |

19 491 |

8 170 |

–11 321,00 |

–0,58 |

На рисунке 2.3 приведена динамика основных финансовых результатов предприятия.

Рисунок 2.3 – Динамика основных финансовых результатов деятельности ООО «Ремстройсервис», тыс. руб.

Годовая выручка за 2016 год составила 52 367 тыс. руб., что на 6 717 тыс. руб., или на 11,4% ниже значения за 2015 год.

За последний год прибыль от продаж составила 10 214 тыс. руб. За весь анализируемый период наблюдалось значительное уменьшение финансового результата от продаж – на 14 058 тыс. руб., или на 57,9%.

Показатель рентабельности производственной деятельности может рассчитываться в целом по предприятию, отдельным его сегментам и видам продукции. Он показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции.

Показатель рентабельности производственной деятельности в значительной степени дублирует коэффициент рентабельности продаж, т.е. снижение значения показателя также свидетельствует о росте затрат на производство реализуемой продукции или о снижении цен на нее, с той лишь разницей, что рентабельность производственной деятельности более наглядно показывает влияние роста или снижения затрат на производство.

В таблице 2.5 приведен расчет основных показателей рентабельности производственной деятельности ООО «Ремстройсервис» в 2014-2016 г.

Таблица 2.5

Расчет основных показателей рентабельности производственной деятельности ООО «Ремстройсервис» в 2014-2016 годах

В %

|

Показатели рентабельности |

Значения показателя |

Отклонение |

|||

|

2014 г. |

2015 г. |

2016 г. |

2015/2014 гг. |

2016/2014 гг. |

|

|

1. Рентабельность продаж (величина прибыли от продаж в каждом рубле выручки) |

34,38 |

41,08 |

19,50 |

6,7 |

–14,88 |

|

2. Рентабельность продаж по EBIT (величина прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки) |

34,61 |

41,46 |

19,90 |

6,85 |

–14,71 |

|

3. Рентабельность продаж по чистой прибыли (величина чистой прибыли в каждом рубле выручки). |

27,47 |

32,99 |

15,60 |

5,52 |

–11,87 |

За последний год организация получила прибыль, как от продаж, так и в целом от финансово-хозяйственной деятельности, что и обусловило положительные значения всех трех представленных в таблице показателей рентабельности.

Прибыль от продаж в анализируемом периоде составляет 19,5% от полученной выручки.

Тем не менее, имеет место падение рентабельности продаж по сравнению с данным показателем за 2016 год (–21,58%).

Показатель рентабельности, рассчитанный как отношение прибыли до процентов к уплате и налогообложения к выручке организации составил 19,9%. То есть в каждом рубле выручки организации содержалось 19,9 коп. прибыли до налогообложения и процентов к уплате.

На рисунке 2.4 приведена динамика показателей рентабельности производственной деятельности ООО «Ремстройсервис».

Рисунок 2.4 – Динамика показателей рентабельности производственной деятельности ООО «Ремстройсервис» в 2014-2016 годах, %

Рентабельность собственного капитала играет в финансовом анализе важнейшую роль. Этот коэффициент показывает отдачу вложенного в организацию капитал собственника. При сравнении рентабельности активов и рентабельности собственного видно уровень использования данным предприятием финансового рычага (займов, а также кредитов) для повышения степени доходности.

Уровень отдачи собственного капитала станет выше при росте удельного веса заемных источников в сумме источников формирования активов.

В таблице 2.6 приведен расчет основных показателей рентабельности финансовой деятельности предприятия ООО «Ремстройсервис» в 2014-2016 годах.

Таблица 2.6

Расчет основных показателей рентабельности финансовой деятельности ООО «Ремстройсервис» в 2014-2016 годах

В %

|

Показатель рентабельности |

Значение показателя |

Отклонение |

||

|

2014 г. |

2015 г. |

2016 г. |

||

|

Рентабельность собственного капитала |

60,87 |

55,05 |

20,61 |

–34,44 |

|

Рентабельность активов |

73,61 |

64,47 |

28,73 |

–35,74 |

|

Прибыль на инвестированный капитал |

75,13 |

66,72 |

24,61 |

–42,11 |

|

Рентабельность производственных фондов |

256,75 |

258,71 |

81,70 |

–177,01 |

На рисунке 2.5 приведена динамика показателей рентабельности финансовой деятельности ООО «Ремстройсервис» в 2014-2016 годах.

Рисунок 2.5 – Динамика показателей рентабельности финансовой деятельности ООО «Ремстройсервис» в 2014-2016 годах, %

За 2016 год каждый рубль собственного капитала организации принес 20,61 руб. чистой прибыли. За два года изменение рентабельности собственного капитала составило –34,4%. Рентабельность собственного капитала вполне укладывается в норму. За два года рентабельность активов резко уменьшилась на 35,74% и составила 28,73%.

В таблице 2.7 представлено соотношение оборотных и вне оборотных активов ООО «Ремстройсервис» в 2014-2016 годах.

Таблица 2.7

Соотношение оборотных и вне оборотных активов ООО «Ремстройсервис» в 2014-2016 годах

|

Показатель |

Значение показателя |

Отклонение |

|||||

|

в тыс. руб. |

Уд. вес, % |

тыс. руб. |

% |

||||

|

2014 |

2015 |

2016 |

2014 |

2016 |

|||

|

Актив |

|||||||

|

1. Внеоборотные активы |

8 325 |

11 365 |

19 405 |

27,7 |

40,6 |

+11 080 |

+133,1 |

|

в том числе: |

7 789 |

9 382 |

12 502 |

25,9 |

26,1 |

+4 713 |

+60,5 |

|

нематериальные активы |

4 |

15 |

4 |

<0,1 |

<0,1 |

– |

– |

|

2. Оборотные, всего |

21 712 |

30 234 |

28 438 |

72,3 |

59,4 |

+6 726 |

+31 |

|

в том числе: |

5 773 |

6 928 |

6 774 |

19,2 |

14,2 |

+1 001 |

+17,3 |

|

дебиторская задолженность |

8 300 |

8 993 |

10 036 |

27,6 |

21 |

+1 736 |

+20,9 |

|

денежные активова и краткосрочные финансовые вложения |

6 600 |

13 418 |

10 855 |

22 |

22,7 |

+4 255 |

+64,5 |

|

Валюта баланса |

30 037 |

41 599 |

47 843 |

100 |

100 |

+17 806 |

+59,3 |

Данные таблицы 2.7 позволяют заключить, что в структуре актива баланса оборотные активы на конец 2016 года составляют 59% при доли в необоротных активов 40%.

В таблице 2.8 представлена подробная структура оборотных активов ООО «Ремстройсервис» в 2014-2016 годах.

Таблица 2.8

Структура оборотных активов ООО «Ремстройсервис» в 2014-2016 годах

|

Наименование статьи |

2014 |

2015 |

2016 |

2016/ 2014 |

2016/2015 |

||

|

Тыс. руб. |

% |

Тыс. руб. |

% |

||||

|

II. ОБОРОТНЫЕ АКТИВЫ |

|||||||

|

Запасы, тыс. руб. |

5 773 |

6 928 |

6 774 |

1 001 |

–2,6 |

–154 |

–2,5 |

|

Налог на добавленную стоимость по приобретенным ценностям, тыс. руб. |

1 039 |

895 |

773 |

–266 |

–1,3 |

–122 |

–0,5 |

|

Дебиторская задолженность, тыс. руб. |

8 300 |

8 993 |

10 036 |

1 736 |

–6 |

1 043 |

–0,6 |

|

Финансовые вложения, тыс. руб. |

5 400 |

11 822 |

9 006 |

3 606 |

10,4 |

–2 816 |

–9,6 |

|

Денежные активова и денежные эквиваленты, тыс. руб. |

1 200 |

1 596 |

1 849 |

649 |

–0,2 |

253 |

0 |

|

ИТОГО по разделу II, тыс. руб. |

21 712 |

30 234 |

28 438 |

6 726 |

0,4 |

–1 796 |

–13,2 |

Рост величины оборотных активов организации связан, в основном, с ростом следующих позиций актива бухгалтерского баланса (в скобках указана доля изменения статьи в общей сумме всех положительно изменившихся статей): долгосрочные финансовые вложения – 6 367 тыс. руб. (35,2%); финансовые вложения (за исключением денежных эквивалентов) – 3 606 тыс. руб. (20%); дебиторская задолженность – 1 736 тыс. руб. (9,6%).

В 2016 году наблюдается снижение величины внеоборотных активов, на которое повлияла негативная динамика следующего показателя: налог на добавленную стоимость по приобретенным ценностям – 266 тыс. руб. (25%).

2.3 Анализ эффективности использования оборотных активов

У каждого предприятия есть оборотные активова в общей сумме активов. Финансирование оборотных активов осуществляется за счет определенных источников, называемых как оборотный капитал.

При постоянном движении оборотного капитала, причем неравномерном, происходит значительное изменение его внутренней структуры и общих размеров в разные периоды.

В целях эффективности использования оборотных активов в таблице 2.9 проведен анализ финансовой устойчивости по величине излишка (недостатка) собственных оборотных активов.

Таблица 2.9

Анализ финансовой устойчивости по величине излишка (недостатка) собственных оборотных активов

В тыс. руб.

|

Показатель собственных оборотных активов (СОС) |

Значение показателя, год |

Излишек (недостаток), год |

||||

|

2014 |

2015 |

2016 |

2014 |

2015 |

2016 |

|

|

СОС1 (рассчитан без учета долгосрочных и краткосрочных пассивов) |

18 792 |

25 833 |

24 230 |

15 010 |

19 639 |

15 459 |

|

СОС2(рассчитан с учетом долгосрочных пассивов; фактически равен чистому оборотному капиталу) |

18 252 |

24 521 |

21 541 |

14 470 |

18 327 |

12 770 |

|

СОС3 (рассчитан с учетом как долгосрочных пассивов, так и краткосрочной задолженности по кредитам и займам) |

17 930 |

24 040 |

19 667 |

14 148 |

17 846 |

10 896 |

В 2016 году собственные оборотные активова покрываются при всех трех вариантах расчета имеющимися у предприятия запасами, вследствие чего уровень его финансового положения по данному фактору можно назвать абсолютно устойчивым. Но вместе с тем необходимо отметить, что все три коэффициента покрытия собственными оборотными активами запасов за 2014-2016 года стали намного лучше.

В таблице 2.10 рассчитан ряд показателей оборачиваемости.

Таблица 2.10

Показатели оборачиваемости ряда оборотных активов, характеризующие скорость возврата вложенных в предпринимательскую деятельность активов

|

Показатель |

Продолжительность оборота в днях |

Коэффициент оборачиваемости в оборотах |

||||

|

2014 г. |

2015 г. |

2016 г. |

2014 г. |

2015 г. |

2016 г. |

|

|

Оборачиваемость оборотных активов |

136,24 |

186,77 |

198,21 |

2,68 |

1,95 |

1,84 |

|

Оборачиваемость запасов |

36,22 |

42,80 |

47,22 |

10,08 |

8,53 |

7,73 |

|

Оборачиваемость дебиторской задолженности |

52,08 |

55,56 |

69,95 |

7,01 |

6,57 |

5,22 |

На рисунке 2.6 приведена динамика продолжительности оборота.

Рисунок 2.6 – Динамика продолжительности оборота оборотных активов ООО «Ремстройсервис» в 2014-2016 годах, дн.

Данные об оборачиваемости активов в среднем за весь рассматриваемый период свидетельствуют о том, что организация получает выручку, равную сумме всех имеющихся активов за 198 календарных дней.

При этом в среднем требуется 47 дней, чтобы получить выручку равную среднегодовому остатку материально-производственных запасов, что является нормальным показателем. Однако, по причине низкой скорости оборачиваемости дебиторской задолженности (70 дней).

Таким образом, проведенный анализ финансового состояния показал следующее:

С положительной стороны характеризуют финансовое положение ООО «Ремстройсервис» следующие показатели: коэффициент обеспеченности собственными оборотными активами; коэффициент текущей ликвидности, коэффициент быстрой ликвидности; коэффициент абсолютной ликвидности; чистая прибыль; коэффициент покрытия инвестиций; финансовая устойчивость по величине излишка собственных оборотных активов.

Положительно финансовое положение и результаты деятельности организации характеризуют следующие показатели: высокая доля собственного капитала; прибыль от финансово–хозяйственной деятельности за 2016 год составила 8 170 тыс. руб.

Среди всех полученных в ходе анализа показателей имеется один, имеющий значение на границе нормативного – за последний год получена прибыль от продаж (10 214 тыс. руб.), однако наблюдалась ее отрицательная динамика по сравнению с предшествующим годом (–14 058 тыс. руб.).

Следующие показатели имеют неудовлетворительные значения:

– снижение рентабельности продаж;

– отрицательное изменение собственного капитала относительно общего изменения активов организации;

– снижение прибыли до налогообложения на рубль выручки организации.

Основной проблемой управления оборотными активами является высокая сумма дебиторской задолженности.

В целях ускорения оборачиваемости оборотных активов компании необходимо:

1. Сократить дебиторскую задолженность, инвестировав в наиболее ликвидные активы (основные активы, денежные активы или финансовые вложения).

2. Сократить дебиторскую задолженность, направив денежные активов на покрытие кредиторской задолженности.

В результате анализа оборачиваемости дебиторской и кредиторской задолженности с учетом их нормативных значений рекомендуется провести следующие мероприятия: принять решение о замене не денежных форм расчетов или, по крайней мере, об установлении их оптимального критического уровня на основе анализа эффективности вексельных расчетов или операций по переуступке прав требования долга; составить программу по ликвидации задолженности по выплате заработной платы (при наличии такой задолженности); рассмотреть возможность реструктуризации задолженности по платежам в федеральный бюджет и внебюджетные государственные фонды.

В результате такого анализа целесообразно провести полную инвентаризацию задолженности в целях реализации возможности взаимного погашения задолженности либо ее реструктуризации или провести анализ и списание безнадежных долгов и невостребованных сумм.

ГЛАВА 3 РАЗРАБОТКА МЕРОПРИЯТИЙ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ ОБОРОТНЫМИ АКТИВАМИ ООО «РЕМСТРОЙСЕРВИС»

3.1 Переуступок права требований кредиторам

В целях ускорения оборачиваемости дебиторской задолженности ООО «Ремстройсервис» предлагается рассмотреть возможности реализации переуступки права требований по дебиторской задолженности, просрочка оплаты которой уже превысила 90 дней.

В таблице 3.1 представлено распределение дебиторской задолженности компании по срокам оплаты на конец 2016 года.

Таблица 3.1

Распределение дебиторской задолженности компаний, просрочка оплаты которой уже превысила 90 дней на конец 2016 года

|

Наименование дебитора |

Период просрочки, дни |

Сумма, тыс. руб. |

|

ООО «Промэнергоснаб» |

180 |

457 |

|

ООО «Макси–трейд» |

95 |

930 |

|

ООО «ПрофиСтройМастер» |

100 |

290 |

|

ООО «Интрейд» |

120 |

870 |

|

Итого |

– |

2 547 |

Имеющуюся просроченную дебиторскую задолженность в сумме 2 547 тыс. руб. рекомендуется продать основному кредитору ООО «Ремстройсервис» – ОАО «Северсталь-Инвест». В рамках написания работы проводились переговоры с руководством компании, в процессе которых было получено устное согласие.

Процедура переуступки имеет свою специфику: при продаже дебиторской задолженности, если иное не предусмотрено законом или договором, согласие должника не требуется (ст. 382 ГК РФ). Однако дебитора нужно письменно уведомить о состоявшемся переходе права требования. В противном случае должник вправе рассчитаться с первоначальным кредитором, и его обязанность будет считаться выполненной (п. 3 ст. 382 ГК РФ). Компания, уступившая право требования дебиторской задолженности, обязана передать новому кредитору документы, удостоверяющие право требования, и сообщить сведения, имеющие значение для осуществления требования (п. 2 ст. 385 ГК РФ). В этом случае составляют акт приема–передачи документов, подтверждающих наличие дебиторской задолженности и ее суммы. Такими документами могут быть договор, акт выполненных работ (оказанных услуг), накладная на отгрузку товаров, акт сверки расчетов и т.п.

Организация, которая переуступает дебиторскую задолженность в порядке заключения договора цессии, может столкнуться с рядом проблем. Организация – должник, которой переуступка права требования не выгодна, может попытаться оспорить такой договор в судебном порядке, доказывая в суде, что кредитором фактически заключен договор финансирования под уступку денежного требования (договор факторинга).

В соответствии со статьей 825 ГК РФ: «В качестве финансового агента договоры финансирования под уступку денежного требования могут заключать банки и иные кредитные организации, а также другие коммерческие организации, имеющие разрешение (лицензию) на осуществление деятельности такого вида».

В соответствии с пунктом 1 статьи 382 ГК РФ: «право (требование), принадлежащее кредитору на основании обязательства, может быть передано им другому лицу по сделке (уступка требования) или перейти к другому лицу на основании закона».

Если иное не предусмотрено законом или договором, то для перехода прав кредитора к другому лицу согласие должника не требуется.

В случае если должник не был письменно уведомлен о состоявшемся переходе прав от одного кредитора к другому лицу, то новый кредитор несет риск вызванных этим для него неблагоприятных последствий и тогда, в соответствии с пунктом 3 статьи 382 ГК РФ, исполнение обязательства первоначальному кредитору признается исполнением надлежащему кредитору. Гражданским законодательством установлено, что передача прав новому кредитору может происходить либо на основании договора, либо на основании закона. Такое положение вытекает из статьи 382 ГК РФ.

Передача прав новому кредитору на основании закона в соответствии со статьей 387 ГК РФ производится в следующих случаях:

– в результате универсального правопреемства в правах кредитора.

Универсальное правопреемство возникает, например, при реорганизации юридического лица. В этом случае права и обязанности юридического лица переходят к правопреемнику.

При этом составляется передаточный акт или разделительный баланс, в этих документах должны быть указаны сведения обо всех обязательствах организации в отношении всех ее дебиторов и кредиторов.

– по решению суда о переводе прав кредитора на другое лицо, когда возможность такого перевода предусмотрена законом.

Данное положение имеет место в случае, когда происходит нарушение преимущественного права лица заключить договор. Например, при покупке акций закрытого акционерного общества преимущественное право принадлежит акционерам.

При нарушении этого права акционеры вправе потребовать реализовать данное право через суд, а если такие акции приобретены другими лицами, то перевести на себя права по договору.

– вследствие исполнения обязательства должника его поручителем или залогодателем, не являющимся должником по этому обязательству.

Если поручитель исполнил обязательство должника, к нему переходят права кредитора по этому обязательству в том объеме, в котором поручитель исполнил требование кредитора.

Такое положение вытекает из статьи 365 ГК РФ. Таким образом, в рамках реализации переуступки прав требований по дебиторской задолженности компания сможет погасить 2 547 тыс. руб. своих обязательств перед основным кредитором.

ЗАКЛЮЧЕНИЕ

Компания ООО «Ремстройсервис» располагается по адресу 162603, Вологодская область, г Череповец, ул. Боршодская, д. 46, кв. 210, основным видом деятельности является «Производство общестроительных работ».

Целью управления оборотными активами компании считается оптимизация удовлетворения потребностей в приобретении разных элементов оборотных активов, обеспечение соответствия их размеров объемам финансово – хозяйственной деятельности, максимизации доходов, и минимизации потерь при допустимом уровне риска.

Подводя итоги проведенному анализу, возможно, сделать последующие выводы:

С весьма хорошей стороны экономическое положение и результаты деятельности ООО «Ремстройсервис» характеризуют последующие показатели:

– коэффициент обеспеченности своими оборотными активами на 2016 демонстрирует весьма превосходное значение;

– коэффициент текущей (общей) ликвидности целиком соответствует нормативному значению;

– коэффициент быстрой (промежуточной) ликвидности полностью отвечает нормальному значению;

– коэффициент абсолютной ликвидности полностью соответствует нормативному значению;

– чистая прибыль составляет значительный процент от совокупной стоимости активов компании;

– идеальное соотношение активов по степени ликвидности и обязательств по сроку погашения;

– коэффициент возмещения инвестиций имеет хорошее значение;

– абсолютная финансовая стабильность по величине излишка своих оборотных активов.

С хорошей стороны финансовое положение и результаты работы организации характеризуют следующие показатели:

– доля своего капитала неоправданно возвышена;

– прибыль от финансово–хозяйственной деятельности за 2016 год составила 8 170 тыс. руб.

Среди всех полученных в ходе анализа показателей имеется один, имеющий значение на границе нормативного – за последний год получена прибыль от продаж (10 214 тыс. руб.), однако наблюдалась ее отрицательная динамика по сравнению с предшествующим годом (–14 058 тыс. руб.).

Приведенные ниже 3 показателя финансового положения и результатов деятельности организации имеют неудовлетворительные значения: значительное снижение рентабельности продаж; отрицательное изменение своего капитала относительно общего изменения активов компании; значительное снижение прибыли до процентов к уплате и налогообложения (EBIT) на рубль выручки компании.

Основной задачей управления используемыми активами считается значительно высокая сумма дебиторской задолженности.

В целях ускорения оборачиваемости используемых активов компании необходимо:

1. Уменьшить дебиторскую задолженность, инвестировав в более ликвидные активы (основные активы, денежные активы или финансовые вложения).

2. Уменьшить дебиторскую задолженность, направив денежные активы на покрытие кредиторской задолженности.

В работе предложен комплекс мероприятий по повышению эффективности управления оборотными активами ООО «Ремстройсервис»:

1. Имеющуюся просроченную дебиторскую задолженность в сумме 2547 тыс. руб. рекомендуется продать основному кредитору ООО «Ремстройсервис» – ОАО «Северсталь-Инвест». Таким образом, компания сможет покрыть часть своих долговых обязательств.

2. В целях снижения залежалых запасов предлагается реализация данных видов металлоконструкций со скидкой в 10% ООО «Строительная компания 21 век». У данной компании имеется собственный завод по производству нестандартных металлоконструкций, и компания сможет подогнать приобретенные металлоконструкции под собственные нужды.

В результате реализации данного мероприятия планируется снизить статью запасов до 3 823 тыс. руб.

На сумму 3 823 тыс. руб. активе и в пассиве баланса предлагается увеличить сумму денежных активов и нераспределенной прибыли.

Кроме того, в результате реализации данного направления предприятие получит дополнительную выручку от реализации в размере: 3 440,7 тыс. руб.

3. В целях повышения эффективности политики управления запасами необходимо ввести в служебные обязанности персонала отдела материально технического обеспечения постоянный мониторинг запасов сырья и материалов для производства металлоконструкций с целью анализа и контроля за условиями поставки отдельных видов сырья.

Поскольку большую долю несоответствия, т.е. превышения норматива занимают запасы в статье «сырье, материалы и другие аналогичные ценности» то сокращение их в абсолютном и относительном ворожении имеют принципиальное значение. По прогнозам специалистов предприятия это сырье будет не востребовано еще какое–то время, поэтому его следует реализовать, и складское помещение сдать в аренду.

В результате продажи залежалых запасов предприятие, во-первых, снимет проблему излишка данного сырья на предприятии, что благотворно скажется на производственном процессе, т.к. высвободит денежные активы в размере 294 тыс. руб., во-вторых, позволит сэкономить на затратах по содержанию их на складе. Реализованные деньги стоит направить на пополнение денежных активов и нераспределенной прибыли.

В результате реализации предложенных мероприятий скорость оборачиваемости запасов возрастет на 30 дней, а скорость оборачиваемости дебиторской задолженности увеличится на 20 дней, что повлечет за собой ускорение оборачиваемости оборотных активов в целом на 29 дней.

Оборачиваемость оборотных активов вырастет на 0,31 оборота, запасов на 13 оборотов, а дебиторской задолженности на 2 оборота.

Таким образом, реализация разработанных в работе мероприятий положительно отразится на эффективности управления оборотными активами ООО «Ремстройсервис» и рекомендуется к реализации.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Анализ и диагностика финансово–хозяйственной деятельности предприятия учеб. пособие / под ред. П.П. Табурчака, В.М. Тумина. – Ростов н/Д: Феникс, 2015. – 352 с.

- Банк, В.Р. Финансовый анализ: учеб. пособие / В.Р. Банк, С.В. Банк, А.В. Тараскина. – М.: Проспект, 2015. – 158 с.

- Басовский, Л.Е. Комплексный экономический анализ хозяйственной деятельности: учеб. / Л.Е. Басовский, Е.Н. Басовская. – М.: ИНФРА-М, 2014. – 366 с.

- Баканов, М.И. Теория экономического анализа: учеб. пособие / М.И. Баканов, А.Д. Шеремет. – М.: Финансы и статистика, 2014. – 420 с.

- Балабанов, И.Т. Основы финансового менеджмента. Как управлять капиталом: учеб. пособие / И.Т. Балабанов. – М.: Финансы и Статистика, 2014. – 290 с.

- Белобородова, В.А. Анализ финансового состояния: учеб. / В.А. Белобородова. – М.: Финансы и статистика, 2013. – 279 с.

- Бочаров, В.В. Финансовый анализ: учеб. пособие / В.В. Бочаров. – СПб.: Питер, 2014. – 240 с.

- Большаков, С.В. Финансы предприятий. Теория и практика: учеб. / С.В. Большаков. – М.: Книжный мир, 2014. – 617 с.

- Володин, А.А. Управление финансами (Финансы предприятий): учеб. / А.А. Володин. – М.: ИНФРА-М, 2014. – 504 с.

- Гинсбург, А.И. Экономический анализ: учеб. / А.И. Гинсбург. – СПб.: Питер, 2014. – 176 с.

- Гуляев, В.А. Введение в экономический анализ: учеб. пособие / В.А. Гуляев. – М.: ИНФРА-М, 2014. – 132 с.

- Грузинов, В.П. Экономика предприятия: учеб. / В.П. Грузинов. – М.: Банки и биржи, 2015. – 535с.

- Дыбаль, С В. Финансовый анализ: теория и практика: учеб. пособие / С.В. Дыбаль. – М.: Цена: Бизнес-пресса, 2014. – 264 с.

- Маркарьян, Э.А. Финансовый анализ: учеб. / Э.А. Маркарьян. – М.: ФБК-ПРЕСС, 2014. – 267 с.

- Пястолов, С. М. Экономический анализ деятельности предприятия. учеб. пособие / С. М. Пястолов. – М.: Академический проект, 2015. – 573 с.

- Раицкий, К.А. Экономика предприятия: учеб. / К.А. Раицкий. – М.: Маркетинг, 2014. – 387 с.

- Савицкая, Г.В. Методика комплексного анализа хозяйственной деятельности: учеб. пособие / Г.В. Савицкая.– М.: Инфра-М, 2015. – 287 с.

- Сивцов, В.Н. Управление финансами: учеб. пособие / В.Н. Сивцов. – М.: Логос, 2014. – 604 с.

- Шеремет, А.Д. Методика финансового анализа: учеб. пособие / А.Д. Шеремет, Р.С. Сайфулин. – М.: Инфра-М, 2015. – 176 с.

Приложение А

Таблица А.1 - Уплотненный баланс предприятия ООО «Ремстройсервис» за 2014-2016 года

|

Наименование статьи |

2014, тыс. руб. |

Уд.вес, % |

2015, тыс. руб. |

Уд.вес, % |

2016, тыс. руб. |

Уд. вес, % |

2016/ 2014 г. |

2016/ 2015 г. |

||

|

тыс. руб. |

% |

тыс. руб. |

% |

|||||||

|

Актив |

||||||||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||||||||

|

Нематер.активы |

4 |

0,01 |

15 |

0,04 |

4 |

0,0 |

0,0 |

0,0 |

–11,0 |

0,0 |

|

Основные активова |

7 789 |

25,93 |

9 382 |

22,55 |

12 502 |

26,1 |

4 713,0 |

–3,4 |

3 120,0 |

3,6 |

|

Финансовые вложения |

532 |

1,77 |

1 968 |

4,73 |

6 899 |

14,4 |

6 367,0 |

3,0 |

4 931,0 |

9,7 |

|

ИТОГО по разделу I |

8 325 |

27,72 |

11 365 |

27,32 |

19 405 |

40,6 |

11 080,0 |

–0,4 |

8 040,0 |

13,2 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

||||||||||

|

Запасы |

5 773 |

19,22 |

6 928 |

16,65 |

6 774 |

14,2 |

1001,0 |

–2,6 |

–154,0 |

–2,5 |

|

Налог на добавленную стоимость по приобр. ценностям |

1 039 |

3,46 |

895 |

2,15 |

773 |

1,6 |

–266,0 |

–1,3 |

–122,0 |

–0,5 |

|

Дебиторская задолженность |

8 300 |

27,63 |

8 993 |

21,62 |

10 036 |

21,0 |

1736,0 |

–6,0 |

1043,0 |

–0,6 |

|

Финансовые вложения (за исключ.денежных эквивалентов) |

5 400 |

17,98 |

11 822 |

28,42 |

9 006 |

18,8 |

3 606,0 |

10,4 |

–2816,0 |

–9,6 |

|

Денежные активова и денеж.эквиваленты |

1 200 |

4,00 |

1 596 |

3,84 |

1 849 |

3,9 |

649,0 |

–0,2 |

253,0 |

0,0 |

|

ИТОГО по разделу II |

21 712 |

72,28 |

30 234 |

72,68 |

28 438 |

59,4 |

6 726,0 |

0,4 |

–1 796,0 |

–13,2 |

|

БАЛАНС |

30 037 |

100,00 |

41 599 |

100,00 |

47 843 |

100,0 |

17 806,0 |

0,0 |

6 244,0 |

0,0 |

|

Пассив |

||||||||||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

||||||||||

|

Уставный капитал |

551 |

1,83 |

551 |

1,32 |

551 |

1,2 |

0,0 |

–0,5 |

0,0 |

–0,2 |

|

Добавочный капитал (без переоценки) |

10 322 |

34,36 |

12 277 |

29,51 |

13 828 |

28,9 |

3 506,0 |

–4,9 |

1 551,0 |

–0,6 |

|

Резервный капитал |

60 |

0,20 |

81 |

0,19 |

80 |

0,2 |

20,0 |

0,0 |

–1,0 |

0,0 |

|

Нераспределенная прибыль |

15 322 |

51,01 |

22 496 |

54,08 |

24 613 |

51,4 |

9 291,0 |

3,1 |

2 117,0 |

–2,6 |

|

ИТОГО по разделу III |

26 255 |

87,41 |

35 405 |

85,11 |

39072 |

81,7 |

12 817,0 |

–2,3 |

3 667,0 |

–3,4 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||||||||

|

Заемные активова |

490 |

1,63 |

1 248 |

3,00 |

2 652 |

5,5 |

2 162,0 |

1,4 |

1 404,0 |

2,5 |

|

Прочие долгосрочные обязательства |

50 |

0,17 |

64 |

0,15 |

37 |

0,1 |

–13,0 |

0,0 |

–27,0 |

–0,1 |

|

ИТОГО по разделу IV |

540 |

1,80 |

1312 |

3,15 |

2 689 |

5,6 |

2 149,0 |

1,4 |

1 377,0 |

2,5 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||||||||

|

Заемные активова |

322 |

1,07 |

481 |

1,16 |

1 301 |

2,7 |

979,0 |

0,1 |

820,0 |

1,6 |

|

Кредиторская задолженность |

2 798 |

9,32 |

4232 |

10,17 |

4 005 |

8,4 |

1 207,0 |

0,9 |

–227,0 |

–1,8 |

|

Оценочные обяза-ва |

122 |

0,41 |

169 |

0,41 |

203 |

0,4 |

81,0 |

0,0 |

34,0 |

0,0 |

|

ИТОГО по разделу V |

3 242 |

10,79 |

4 882 |

11,74 |

6 082 |

12,7 |

2 840,0 |

0,9 |

1 200,0 |

1,0 |

|

БАЛАНС |

30 037 |

100,00 |

41 599 |

100,00 |

47 843 |

100,0 |

17 806,0 |

0,0 |

6 244,0 |

0,0 |

- Теоретические аспекты стресса в профессиональной управленческой деятельности

- Маркетинговый план

- Проведение инвентаризации и оформление ее результатов, документирование

- «Аккредитивная форма расчетов по экспортным и импортным операциям»

- Трудовые ресурсы торговой организации, на пример реально существующей.

- Банковский маркетинг: цель, задачи и принципы

- Интегрированные информационные системы управления предприятием

- Статус нотариуса(Характеристика понятия нотариата в Российской Федерации)

- Теоретические основы денежных потоков организации

- Роль денежных вкладов в банковской деятельности

- Налоговый учет по налогу на имущество организаций (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ НАЛОГА НА ИМУЩЕСТВО ОРГАНИЗАЦИИ)

- «Реформа электроэнергетики в России».