Налоговый учет по налогу на имущество организаций (Определение налоговой базы и исчисление налога на имущество организации)

Содержание:

ВВЕДЕНИЕ

С момента возникновения налоговых платежей, трудность совмещения интересов страны и прав налогоплательщиков стоит на первом месте. Правительство стремится восполнить бюджет, а налогоплательщик стремится осуществить защиту своих интересов, добиваясь, чтобы налоговое бремя было минимальным и не губило интереса к предпринимательству.

Налог на имущество организаций является главным налогом субъектов России, потому он, вместе с налогом на доходы, налогом на добавленную стоимость, иными видами налоговых платежей, обеспечивающими основные поступления в бюджеты различных уровней, требует особого подхода при его изучении.

Не так давно данные, которые нужны были для исчисления и уплаты налога, легко можно было получить на основании бухгалтерского учета, а после корректировки внести в налоговые декларации, но с течением времени ситуация усложнилась.

Налоговый учет - это новшество для экономики. Кроме того раньше эта фраза использовалась только как обозначение обязательства предприятия регистрироваться в налоговом органе для учета, а также для учета отдельных подразделений, зданий или транспортных средств.

Немаловажно для предприятий верно оценивать свою налоговую нагрузку. Для этого необходимо правильно формировать налогооблагаемые базы, используя всевозможные, а главное - законные способы их оптимизации. Безошибочное формирование налоговых баз, и как следствие верное заполнение налоговых деклараций, приводит к снижению незапланированных расходов в виде штрафных санкций со стороны налоговых органов при выявлении недочетов во время камеральных налоговых проверок.

Вышеизложенное обусловливает актуальность темы данной работы, посвященной вопросам имущественного налогообложения организаций в соответствии с нормами действующего налогового законодательства.

Поэтому целью дипломной работы является исследование системы налогового учета и ее оптимизация на примере одного из промышленных предприятий Хабаровского района – АО «Корфовский каменный карьер».

Объектом исследования является комплекс теоретических и практических проблем, связанных с раскрытием природы налога на имущество и порядка имущественного налогообложения организаций в свете действующего налогового законодательства.

Предмет исследования – Система налогообложения рассматриваемой организации в части уплаты налога на имущество организации

Цели исследования – теоретическое и практическое рассмотрение имущественного налогообложения предприятия, выявление особенностей такого налогообложения в практической деятельности организаций.

Для достижения целей ставились следующие задачи:

- Определить принципы и дать характеристику имущественного налогообложения;

- Установить субъектный и объектный состав процесса расчета и уплаты налога на имущество;

- Проанализировать особенности порядка имущественного налогообложения.

Структура и объем работы обусловлены логикой и результатами исследования. Работа состоит из введения, трех глав, заключения, списка использованных источников и приложения.

В первой главе выявлены виды налогоплательщиков и налогооблагаемого имущества, охарактеризован порядок расчета и уплаты налогов в бюджет, а также выявлен особенности уплаты налога на имущество для иностранных организаций.

Источниками информации послужили законодательные и нормативные документы, учебная литература, интернет-ресурсы.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИЗУЧЕНИЯ ОСОБЕННОСТЕЙ НАЛОГОВОГО УЧЕТА ПО НАЛОГУ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ

1.1. Виды налогоплательщиков и налогооблагаемое имущество

Налог на имущество предприятий относится к категории прямых налогов и взимается с владельца имущества. Экономическая сущность данного налога - изъятие части предполагаемого среднего дохода, получаемого в конкретных экономических условиях от использования, облагаемого налогом имущества. Из этого вытекает стимулирующая функция налога на имущество организаций – эффективное производственное использование имущества.

При взимании налога на имущество реализуются обе функции налога: и фискальная и регулирующая. Фискальная – благодаря тому, что посредством налога на имущество обеспечиваются небольшие, но стабильные поступления в доходы бюджетов. Регулирующая функция реализуется через заинтересованность предприятий в уплате меньших сумм налога путем освобождения от лишнего, неиспользуемого, не приносящего дохода имущества. [28, с. 125]

В прямых налогах, которые обычно уплачиваются в связи с получением дохода (подоходные – НДФЛ, налог на прибыль организаций и др.) или в связи с владением имуществом (поимущественные – налоги на имущество организаций, физических лиц и др.), юридический и фактический налогоплательщик совпадают. Ранее в подп. 3 п. 3 ст. 44 НК РФ использовался термин «поимущественные налоги». В Постановлениях Президиума ВАС РФ от 7 апреля 1998 г. № 5410/96 и от 20 апреля 1999 г. № 4419/98 разграничены налоги, которые исчисляются от прибыли (дохода) и стоимости имущества, а также косвенные налоги. [30, с. 203]

Налог на имущество является региональным налогом, устанавливается гл. 30 НК РФ и законами субъектов РФ. Чтобы налог на имущество стал обязательным к уплате в субъекте РФ, законодательные органы этого субъекта должны принять на своей территории соответствующий закон (п. 1 ст. 372 НК РФ)[7].

Налогоплательщиками налога являются:

• российские организации;

• иностранные организации, осуществляющие свою деятельность в России через постоянные представительства;

• иностранные организации, не осуществляющие свою деятельность через постоянные представительства и владеющие на праве собственности недвижимым имуществом, находящимся на территории РФ.

Не являются налогоплательщиками налога на имущество организации, перечисленные в п. 1.1 ст. 373 НК РФ, в том числе: FIFA (Federation International de Football Association), национальные футбольные ассоциации и т.д.[8]

Имеют льготы по налогу на имущество (освобождены от обязанностей налогоплательщика) организации, перечисленные в ст. 381 НК РФ, в том числе:

- общественные организации инвалидов, религиозные организации;

- организации, производящие фармацевтическую продукцию;

- организации – резиденты особой экономической зоны и др.[14]

Характерной особенностью налоговой системы России является наличие специальных налоговых режимов, представляющих собой особый порядок исчисления и уплаты налогов, отличающийся от обычного режима налогообложения организаций и индивидуальных предпринимателей. Налоговым кодексом предусмотрено 4 таких налоговых режима. [26, c. 121]

Объектом налогообложения (п. 1 ст. 374 НК РФ) признается:

• движимое и недвижимое имущество (в том числе имущество, переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению), учитываемое на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета;

• недвижимое имущество, находящееся на территории РФ и принадлежащее иностранным организациям на праве собственности — для иностранных организаций, не осуществляющих свою деятельность через постоянные представительства [9]

Не признаются объектами налогообложения ОС, перечисленные в п. 4 ст. 374 НК РФ, в том числе: земельные участки и иные объекты природопользования (водные объекты и другие природные ресурсы), объекты, признаваемые объектами культурного наследия, движимое имущество, принятое с 1 января 2013 г. на учет в качестве ОС, и др.

До 1 января 2013 г. движимое имущество, принадлежащее организации, являлось объектом налогообложения. Федеральным законом от 29.11.2012 № 202-ФЗ движимое имущество, принятое на учет с 1 января 2013 г., не признается объектом налогообложения. Однако движимое имущество, принятое на учет до 1 января 2013 г., формирует налоговую базу по налогу на имущество. [18]

С 1 января 2019 года вступили в силу изменения законодательства, касающиеся порядка исчисления и уплаты налога на имущество организаций.

Из объектов налогообложения исключается движимое имущество организаций. Теперь налог необходимо будет уплачивать только в отношении недвижимости, в том числе переданной во временное владение, пользование, распоряжение, доверительное управление, внесенной в совместную деятельность или полученной по концессионному соглашению, учитываемой на балансе в качестве объектов основных средств (п. 1 ст. 374 НК РФ).[9]

Право устанавливать особенности определения налоговой базы отдельных объектов недвижимого имущества предоставлено уполномоченным органам исполнительной власти субъектов РФ. [24, с. 477]

Данные органы не позднее 1-го числа очередного налогового периода по налогу:

- определяют на этот налоговый период перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость;

- направляют перечень в электронной форме в налоговые органы по месту нахождения соответствующих объектов недвижимого имущества;

- размещают перечень на официальных ресурсах в сети Интернет.

Объекты недвижимого имущества, не включенные в перечень объектов недвижимого имущества для целей налогообложения на соответствующий налоговый период, подлежат налогообложению исходя из среднегодовой стоимости имущества, признаваемого объектом налогообложения. К примеру, Правительством Москвы утвержден Перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как их кадастровая стоимость, на 2014 г. (постановление Правительства Москвы от 29.11.2013 № 772-ПП).[20]

Налоговая база определяется отдельно в отношении имущества, подлежащего налогообложению [11]:

— по местонахождению организации;

— каждого обособленного подразделения организации, имеющего отдельный баланс;

— каждого объекта недвижимого имущества, находящегося вне местонахождения организации;

— постоянного представительства иностранной организации;

— если налоговая база определяется как кадастровая стоимость имущества;

— если имущество облагается но разным налоговым ставкам.

Налоговые ставки устанавливаются законами субъектов РФ и не могут превышать 2,2%, если иное не предусмотрено ст. 380 НК РФ. [17]

В отношении объектов недвижимого имущества, налоговая база которых определяется как кадастровая стоимость, налоговая ставка не может превышать следующих значений:

Налоговая база (п. 2 ст. 375 НК РФ) определяется как: среднегодовая стоимость имущества, признаваемого объектом налогообложения, если иное не предусмотрено данной статьей.

Особенности определения налоговой базы:

1) по договору простого товарищества

2) по имуществу, переданному в доверительное управление, в паевой фонд, по концессионному соглашению.[10]

Согласно ст. 379 НК РФ налоговым периодом является календарный год. Отчетными периодами являются первый квартал, полугодие и девять месяцев отчетного года. Законодательный (представительный) орган субъекта РФ при установлении налога вправе не устанавливать отчетные периоды (п. 3 ст. 379 НК РФ).[13]

Налогоплательщики обязаны по истечении каждого отчетного периода представлять в налоговые органы налоговые расчеты по авансовым платежам по налогу на имущество в срок не позднее 30 дней с даты окончания отчетного периода. По окончании налогового периода налогоплательщики обязаны представлять налоговую декларацию по налогу в срок не позднее 30 марта следующего года.

1.2. Особенности порядка расчета и уплаты налогов в бюджет

Налог на имущество юридическими лицами обязательно платится по итогам года и может переводиться на его протяжении в виде авансов по окончании каждого квартала. Предприятия и организации вносят авансовые платежи 3 раза в год: после 1-го квартала, 6 месяцев и 9 месяцев.

Однако в некоторых случаях организация не перечисляет авансы на уплату налога. Это происходит в следующих случаях:

- если субъектом Российской Федерации, на основании п. 3 ст. 379 НК РФ, не введен авансовый порядок уплаты налога на имущество юридического лица;

- если муниципальным органом власти субъекта РФ, на основании п. 6 ст. 382 НК РФ, установлено право для ряда некоторых юридических лиц не использовать авансовый порядок уплат налога на имущество юридического лица. [15]

Порядок исчисления налога — это совокупность определенных действий плательщика и иных лиц по определению суммы налога, подлежащего уплате в бюджет за налоговый период, исходя из налоговой базы, налоговой ставки и налоговых льгот. На стадии исчисления суммы налога ставятся два вопроса: кто из участников налоговых правоотношений исчисляет эту сумму и каков алгоритм (формула) ее расчета. [30, с. 203].

В налоговом законодательстве Российской Федерации порядок исчисления налога закреплен в ст. 52 НК РФ:

- общий порядок уплаты налога и авансовых платежей

- сроки уплаты налога и авансовых платежей по налогу на имущество организаций.

Порядок расчета налога на имущество организаций регулируется также Порядком заполнения налоговой декларации по налогу на имущество организаций, утвержденным приказом ФНС России от 31.03.2017 № ММВ-7-21/271.[22]

Начисление налога на имущество осуществляют:

- Организации на ОСНО исходя из среднегодовой стоимости имущества и налоговой ставки.

- Все компании вне зависимости от применяемой системы налогообложения в отношении отдельных видов недвижимого имущества. Налог должен исчисляться исходя из кадастровой стоимости, установленной на 1 января налогового периода, и налоговой ставки.

Сумма налога, подлежащая уплате в бюджет российской организацией, исчисляется отдельно в отношении: [15]

- имущества, подлежащего налогообложению по местонахождению организации;

- имущества каждого обособленного подразделения организации, имеющего отдельный баланс;

- каждого объекта недвижимого имущества, находящегося вне местонахождения организации, или обособленного подразделения организации, имеющего отдельный баланс;

- имущества, облагаемого по разным налоговым ставкам.

Налоговая документация — документация для целей налогообложения, которая фиксирует процесс исчисления налога, сумму налога, а также размер налогового обязательства. [25, c. 156]

К налоговой документации относятся четыре разновидности документов:

1) отчетно-расчетная налоговая документация;

2) сопутствующая налоговая документация;

3) учетно-налоговые регистры;

4) извещения.

Особенностью налоговой документации является также то, что в ее составе отсутствуют специализированные «налоговые» первичные документы, поскольку основанием для ведения налогового учета являются, как правило, первичные бухгалтерско-учетные документы, фиксирующие факт совершения хозяйственной операции. [25, с. 304]

Отчетность по налогу на имущество организаций представляется:

а) в налоговый орган по месту нахождения российской организации и ее каждого обособленного подразделения, имеющего отдельный баланс, а также каждого объекта недвижимости, расположенного вне места нахождения российской организации или каждого ее обособленного подразделения, имеющего отдельный баланс;

б) в налоговый орган по месту постановки на учет иностранной организации в лице ее постоянного представительства в значении;

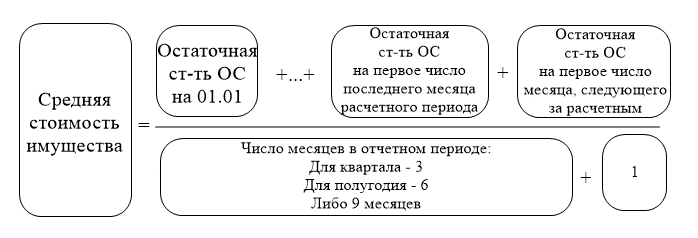

Для расчета аванса понадобится определить среднюю стоимость имущества (п. 4 ст. 376 НК РФ): [11]

Рисунок 1 – Расчет средней стоимости имущества

Определив среднюю стоимость имущества, можно рассчитать сумму авансового платежа (п. 4 ст. 382 НК РФ): [15]

Рисунок 2 – Расчет суммы авансового платежа

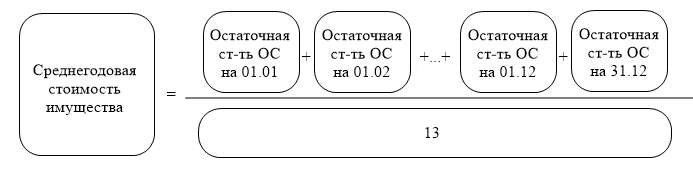

Для расчета годовой суммы налога нужно определить среднегодовую стоимость имущества:

Рисунок 3 – Расчет среднегодовой стоимости имущества

Расчет налога выглядит так:

Рисунок 4 – Расчет суммы налога на имущество организации

Доплатить в бюджет по итогам года нужно сумму, рассчитанную по формуле:

Рисунок 5 – Сумма налога к доплате

Используются имеющиеся льготы по уменьшению налога и оплаты, произведенные за рубежом.

Особенности исчисления и уплаты налога на имущество организаций резидентами Особой экономической зоны в Калининградской области установлены ст. 385.1 НК РФ.

Налогоплательщики обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы по месту нахождения объектов недвижимого имущества и (или) по месту нахождения имущества, входящего в состав Единой системы газоснабжения, если иное не предусмотрено пунктом 1 ст. 386 НК РФ [16]:

- налоговые расчеты по авансовым платежам по налогу

- налоговую декларацию по налогу.

В отношении имущества, имеющего местонахождение в территориальном море Российской Федерации, на континентальном шельфе Российской Федерации, в исключительной экономической зоне Российской Федерации и (или) за пределами территории Российской Федерации (для российских организаций), налоговые расчеты по авансовым платежам по налогу и налоговая декларация по налогу представляются в налоговый орган по местонахождению российской организации (месту постановки на учет в налоговых органах постоянного представительства иностранной организации). [16]

Если имеются структурные подразделения, выделенные на отдельный баланс, то налог (авансовые платежи по налогу) организация должна платить по месту нахождения каждого из обособленных подразделений. На это указывает ст. 384 НК РФ. Аналогичные разъяснения даны и в Письме Минфина России от 26.02.2004 N 04-05-06/19. [35]

Уведомление о порядке представления налоговой декларации в налоговый орган на территории субъекта Российской Федерации представляется ежегодно до 1 марта года, являющегося налоговым периодом, в котором применяется предусмотренный настоящим пунктом порядок представления налоговой декларации. Изменение выбранного налогоплательщиком порядка представления налоговой декларации в течение налогового периода не допускается.

Форма уведомления о порядке представления налоговой декларации в налоговый орган на территории субъекта Российской Федерации утверждается федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов [35].

1.3. Налог на имущество для иностранных организаций

Согласно ст. 373 НК РФ налогоплательщиками, помимо российских организаций, также являются: [8]

Иностранные организации, осуществляющие деятельность в Российской Федерации через постоянные представительства и (или)

Иностранные организации, имеющие в собственности недвижимое имущество на территории РФ, на континентальном шельфе РФ и в исключительной экономической зоне РФ.

Иностранные организации, осуществляющие деятельность в Российской Федерации через постоянные представительства и имеющие в собственности недвижимое имущество на территории Российской Федерации, на континентальном шельфе Российской Федерации и в исключительной экономической зоне Российской Федерации. [15]

Применяя нормы Налогового права РФ по отношению к иностранным организациям, необходимо также учитывать и нормы международного права. Так в соответствии со ст. 7 НК РФ: «Если международным договором Российской Федерации, содержащим положения, касающиеся налогообложения и сборов, установлены иные правила и нормы, чем предусмотрены настоящим Кодексом и принятыми в соответствии с ним нормативными правовыми актами о налогах и (или) сборах, то применяются правила и нормы международных договоров Российской Федерации».

Таким образом, согласно нормам закона, налогоплательщиками налога на имущество организаций признаются два вида иностранных организаций:

1) иностранная организация, осуществляющая деятельность через постоянное представительство и имеющая в собственности недвижимое имущество

2) иностранная организация, не осуществляющая деятельность через постоянное представительство, но имеющая в собственности недвижимое имущество [36].

Для иностранных организаций, не имеющих постоянного представительства в России, объект налогообложения возникает, только если они имеют имущество, которое отвечает определенным условиям (п. 3 ст. 374 НК РФ), а именно: [9]

1) имущество является недвижимым. К недвижимости относятся объекты, которые прочно связаны с землей и не могут быть перемещены без нанесения им ущерба. Например, здания, сооружения, объекты незавершенного строительства и т.д. (п. 1 ст. 130 ГК РФ);

2) имущество находится на территории РФ. При этом территория РФ включает в себя территории ее субъектов, внутренние воды и территориальное море, воздушное пространство над ними (ч. 1 ст. 67 Конституции РФ).

3) имущество принадлежит иностранной организации на праве собственности.

Что касается иностранных организаций, не осуществляющих в Российской Федерации деятельности, приводящей к образованию постоянного представительства, то такие организации будут признаваться плательщиками налога на имущество только в отношении объектов недвижимости (которыми они владеют на праве собственности) на территории Российской Федерации, на континентальном шельфе Российской Федерации и в исключительной экономической зоне Российской Федерации. [37]

Условия, когда деятельность иностранной компании может привести к образованию постоянного представительства в Российской Федерации, указаны в ст. 306 НК РФ.

Сумма налога, подлежащая уплате в бюджет иностранной организацией, исчисляется отдельно в отношении: [11]

- имущества, подлежащего налогообложению месту постановки на учет в налоговых органах постоянного представительства иностранной организации;

- каждого объекта недвижимого имущества, находящегося вне местонахождения постоянного представительства иностранной организации;

- имущества, облагаемого по разным налоговым ставкам.

Отчетность предоставляется в налоговый орган по месту нахождения объекта недвижимости, принадлежащего на праве собственности иностранной организации, деятельность которой не образует признаков постоянного представительства в или недвижимость которой не относится к постоянному представительству. [16]

Таким образом, налог на имущество организаций в современной налоговой системе РФ является одним из основных налогов, установленных федеральным законодательством. Для региональных бюджетов данный налог является стабильным источником дохода, так как поступления от части зависят от результатов хозяйственной деятельности предприятий.

Налог на имущество вызывает определенный интерес в свете возможных изменений в налоговой системе РФ, а также зарубежного опыта в сфере налогообложения

Региональные особенности налогообложения могут вызывать определенные сложности практического применения порядка и правил налогообложения. Поэтому первоначальное место в правовом регулировании данного вида налога занимают локальные нормативно-правовые акты.

2. АНАЛИЗ СИСТЕМЫ НАЛОГОВОГО УЧЕТА ПО НАЛОГУ НА ИМУЩЕСТВО ОРГАНИЗАЦИИ НА ПРИМЕРЕ АО «КОРФОВСКИЙ КАМЕННЫЙ КАРЬЕР»

2.1. Общая характеристика организации

АО «Корфовский каменный карьер» создано в 1959 г. на базе несколько хозяйствующих субъектов, работавших на территории месторождения с 1907 г в качестве камнеломни.

В 2005 году создана дочерняя компания АО «ДВ-БВР». Необходимость открытия была обусловлена интенсивным ростом производства на АО «Корфовский каменный карьер», который до 2005 года при производстве буровзрывных работ пользовался услугами подрядных организаций. [34]

Общество является коммерческой организацией, Уставный капитал которой разделен на определенное число долей, которые удостоверяют обязательные права участников. Общество имеет самостоятельный баланс, расчетный и иные счета, печать и штамп со своим полным наименованием.

Согласно Уставу годовое общее собрание акционеров проводится в сроки не ранее чем через 2 месяца и не позднее чем через 6 месяцев после окончания финансового года. Решения принимаются большинством голосов присутствующих на собрании акционеров.

В компетенцию Общего собрания акционеров входит решение следующих вопросов:

- внесение изменений и дополнений в Устав предприятия или утверждение устава в новой редакции (кроме случаев, предусмотренных в п. 2 - 6 ст. 12 ФЗ «Об АО»);[12]

- реорганизация предприятия;

- ликвидация предприятия, назначение ликвидационной комиссии и утверждение промежуточного и окончательного ликвидационных балансов;

- избрание членов Совета директоров и досрочное прекращение их полномочий, а также определение количественного состава;

- избрание Генерального директора и досрочное прекращение его полномочий;

- избрание членов Ревизионной комиссии и досрочное прекращение их полномочий;

- утверждение аудитора;

- определение количества, номинальной стоимости, категории объявленных акций и прав, предоставляемых этими акциями;

- увеличение и уменьшение уставного капитала предприятия путем осуществления операций с ценными бумагами;

- выплата (объявление) дивидендов по результатам финансового года;

- утверждение годовых отчетов, годовой бухгалтерской отчетности;

- определение порядка ведения общего собрания акционеров;

- избрание членов Счетной комиссии и досрочное прекращение их полномочий;

- дробление и консолидация акций;

- принятие решений об одобрении сделок (в случаях, предусмотренных ст. 83 ФЗ «Об АО», а также крупных сделок); [12]

- принятие решения об участии в финансово-промышленных группах, ассоциациях и иных объединениях коммерческих организаций;

- утверждение внутренних документов, регулирующих деятельность органов предприятия

- решение иных вопросов, предусмотренных ФЗ «Об АО» и уставом предприятия.

В настоящее время основными направлениями деятельности компаний являются:

- Буровзрывные работы на открытых горных работах и на строительных объектах;

- Производство, хранение и распространение взрывчатых материалов промышленного назначения;

- Эксплутационно-разведочное бурение;

- Ведение специальных работ с применением взрывчатых материалов;

- Разработка гравийных и песчаных карьеров;

- Разборка и снос зданий и сооружений;

- Подготовка участка для горных работ. [40]

Целью деятельности Общества является извлечение прибыли от основного вида своей деятельности.

Бухгалтерский учет ведется бухгалтерской службой, возглавляемой главным бухгалтером. Кроме главного бухгалтера в бухгалтерской службе работает несколько бухгалтеров, каждый из которых ответственный за свой участок бухгалтерского учета. Главный бухгалтер подчиняется непосредственно руководителю предприятия и несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное предоставление полной и достоверной бухгалтерской отчетности. Требования главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерию необходимых документов и сведений обязательны для всех работников организации. Без подписи главного бухгалтера денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению.

Документы, которыми оформляются с денежными средствами, подписываются руководителем предприятия и главным бухгалтером или уполномоченными ими на то лицами.

В Обществе на основании решения Общего собрания создается единоличный исполнительный орган управления - Генеральный директор.

Генеральный директор в пределах своей компетенции осуществляет руководство текущей деятельностью Общества, и является единоличным исполнительно-распорядительным органом Общества.

Генеральный директор осуществляет текущее управление предприятием, он же является единоличным исполнительным органом АО «Корфовский каменный карьер». Избирается Общим собранием акционеров на срок 5 лет.

К компетенции Генерального директора относятся все вопросы руководства текущей деятельностью предприятия, за исключением вопросов, отнесенных к компетенции Общего собрания акционеров и Совета директоров. [33]

Контроль за финансово-хозяйственной деятельностью АО «Корфовский каменный карьер», привлеченной аудиторской организацией. Руководство аудируемого лица несет ответственность за составление и достоверность сведений, указанных в отчете по результатам проверки.

Обычно проверка финансово-хозяйственной деятельности предприятия осуществляется по итогам деятельности за год. По окончанию ревизии составляется аудиторское заключение, которое должно содержать:

- подтверждение достоверности данных, содержащихся в отчетах, и иных финансовых документов организации;

- информация о фактах нарушения установленных правовыми актами Российской Федерации порядка ведения бухгалтерского учета и представления финансовой отчетности, а также правовых актов Российской Федерации при осуществлении финансово-хозяйственной деятельности.

По требованию аудиторской комиссии лица, занимающие должности в органах управления АО «Корфовский каменный карьер», обязаны представить документы о финансово-хозяйственной деятельности предприятия.

Представим структуру АО «Корфовский каменный карьер» (Рисунок 1): [31]

Рисунок 1 – Структура АО «Корфовский каменный карьер»

Как видно из представленной схемы, группа компаний состоит из 6 отдельно взятых коммерческих организаций, каждая из которых имеет свое направление деятельности и организационную структуру.

Анализ и финансовых показателей

Представим основные финансовые показатели АО «Корфовский каменный карьер» в виде таблицы: [39]

Таблица 1 – Основные финансовые показатели организации за 2016-2017 годы

|

2016 |

2017 |

|

|

1. Финансовая устойчивость |

||

|

1.1. Коэффициент автономии (финансовой независимости) |

0,38 |

0,42 |

|

1.2. Коэффициент обеспеченности собственными оборотными средствами |

0,05 |

0,06 |

|

1.3. Коэффициент покрытия инвестиций |

0,4 |

0,3 |

|

2. Платежеспособность |

||

|

2.1. Коэффициент текущей ликвидности |

1,8 |

1,8 |

|

2.2. Коэффициент быстрой ликвидности |

0,9 |

0,9 |

|

2.3. Коэффициент абсолютной ликвидности |

0,08 |

0,09 |

|

3. Эффективность деятельности |

||

|

3.1. Рентабельность продаж |

2,8 |

9,8 |

|

3.2. Норма чистой прибыли |

1,2 |

1,1 |

|

3.3. Рентабельность активов |

0,7 |

9,4 |

Анализ ликвидности предприятия – анализ возможности для предприятия покрыть все его финансовые обязательства. Он осуществляется с помощью расчета показателей ликвидности. Их смысл состоит в сравнении величины текущих задолженностей предприятия и его оборотных средств, которые должны обеспечить погашение этих задолженностей.

Нормальным считается значение коэффициента от 1 до 2,5. Как видим, показатель текущей ликвидности на 2017 по отношению к 2016 не изменился. То есть можно говорить о наличии достаточного количества оборотных активов для погашения своих текущих обязательств.

Коэффициент быстрой ликвидности должен быть не менее 0,8 и не более 3. В 2017 году он составил 0,9, что в пределах нормы. Таким образом, с помощью высоко- и среднеликвидных активов предприятие в случае необходимости не только сможет полностью погасить текущие обязательства, но и сохранит их часть для дальнейшего использования. [29, c. 84]

Одной из характеристик стабильного положения предприятия служит его финансовая устойчивость. Основной задачей ее анализа является оценка степени независимости от заемных источников финансирования. Для этого используют коэффициенты финансовой устойчивости, характеризующие независимость по каждому элементу активов предприятия и по имуществу в целом и дающие возможность измерить, достаточно ли устойчива компания в финансовом отношении.

Коэффициент финансовой автономии показывает, насколько предприятие независимо от заемных средств и какую долю занимают собственные средства в общей стоимости всех средств предприятия.

Нормативным общепринятым значением показателя считается значение коэффициента автономии больше 0,5, но не более 0,7. Как видим, в 2017 году значение коэффициента автономии приближено к норме – 0,42. Тем не менее, предприятие остается относительно независимым от внешних кредиторов.

Вышеприведенные показатели говорят о финансовой устойчивости предприятия.

Коэффициент рентабельности рассчитывается как отношение прибыли к активам, ресурсам или потокам, ее формирующим. Может выражаться как в прибыли на единицу вложенных средств, так и в прибыли, которую несет в себе каждая полученная денежная единица.

Коэффициент рентабельности прямых затрат характеризуют эффективность затрат, то есть какую прибыль получает компания с каждого рубля понесенных прямых затрат. [29, c. 91]

Таким образом, АО «Корфовский каменный карьер» является платежеспособным и имеет возможности для дальнейшего экономического роста.

На АО «Корфовский каменный карьер» происходит повсеместное снижение рентабельности, указывающее на неэффективную работу предприятия. По моему мнению, это происходит из-за увеличения затрат на производство и реализацию продукции: себестоимость быстро растет, причем увеличение выручки не может компенсировать такое повышение затрат. Организации необходимо проводить мероприятия по оптимизации структуры затрат, установить надлежащий контроль над расходами, а также выявить несоответствия между производственной мощностью и объемами загрузки оборудования. Все это поможет повысить эффективность работы предприятия, а, следовательно, и его рентабельность.

2.2. Определение налоговой базы и исчисление налога на имущество организации

В организации АО «Корфовский каменный карьер» установлена единая система ведения налогового учета. Ее целью является установление единых принципов и подходов к организации системы налогового учета в организации с целью правильного и точного исчисления налогов, сборов, других обязательных платежей, их удержание и внесение в установленные законодательством сроки в бюджеты разных уровней и внебюджетные фонды.

Основными задачами системы организации налогового учета в АО «Корфовский каменный карьер» являются:

- определение общих принципов разделения полномочий и ответственности налоговых и учетных служб на каждом уровне управления (по вертикали) и внутри каждого уровня управления (по горизонтали);

- создание единой системы внутрифирменных документов, регламентирующих деятельность налоговых и учетных служб в системе ведения налогового учета организации.

Такими документами могут являться:

- положения о налоговых и учетных службах;

- учетная политика в целях налогообложения;

- различного рода внутренние инструкции и положения, составленные на основании действующего налогового законодательства, но с учетом специфики деятельности предприятия.

Изменения учетной политики для целей налогообложения утверждаются приказом (или распоряжением) руководителя организации (Генеральный директор АО «Корфовский каменный карьер»).

Учетная политика для целей налогообложения в данной организации сформирована в виде раздела общей учетной политики предприятия, принимаемой и для бухгалтерского учета, и в целях налогообложения.

Правила ведения налогового учета касаются случаев, когда законодательными или нормативными документами не предусматривается вариантность ведения учета, но допускается детализация и конкретизация порядка учета самой организацией. Соответственно в учетной политике для целей налогообложения АО «Корфовский каменный карьер» отражаются только такие моменты (правила), которые имеют некоторые специфические особенности налогового учета (налогообложения). [33]

Под способами ведения налогового учета подразумевается тот факт, что законодательными или нормативными документами предусмотрена вариантность применения отдельных принципов налогообложения. В этом случае организация самостоятельно выбирает один из возможных вариантов (способов, методов).

Произведем расчет налоговой базы и сумму налога на имущество АО «Корфовский каменный карьер», необходимую к уплате за расчетный период (2017 год).

Стоимость имущества АО «Корфовский каменный карьер» по состоянию на первое число каждого месяца 1 квартала 2017г.(тыс. руб) [32]

Таблица 2 – Стоимость имущества организации за 1 кв. 2017 г.

|

Наименование и номер счета |

Стоимость имущества по состоянию на: |

|||

|

01.01. 2017 |

01.02 |

01.03 |

01.04 |

|

|

Сч. 01 «Основные средства» |

116374 |

116542 |

116789 |

116994 |

|

Сч. 02 «Амортизация основных средств» |

1862 |

1875 |

2438 |

2797 |

|

Итого |

118236 |

118417 |

119227 |

119791 |

Расчет среднегодовой стоимости имущества

Иср. 1 кв. =(И01.01 +И01.02 +И01.03 + И01.04) / 3+1 = (118236+118417+119227+119791)/3+1 = 118917,75

Аванс 1 квартала = Иср. 1 кв. *2,2%/4=219419,50*2,2% = 2616,19/4 = 654,04

Таблица 2 – Расчет авансов и суммы налога на имущество

|

Расчет среднегодовой (средней) стоимости имущества за 1 квартал |

|||||||

|

По состоянию на: |

Код строки |

Остаточная стоимость основных средств за налоговый (отчетный) период для целей налогообложения |

|||||

|

Всего |

в том числе: |

||||||

|

стоимость имущества |

|||||||

|

1 |

2 |

3 |

4 |

||||

|

01.01 |

010 |

118236 |

0 |

||||

|

01.04 |

020 |

119791 |

0 |

||||

|

Показатели |

Код |

Знач. показателей |

|||||

|

1 |

2 |

3 |

|||||

|

Среднегодовая (средняя) стоимость имущества за налоговый (отчетный) период |

140 |

118918 |

|||||

|

в том числе среднегодовая (средняя) стоимость необлагаемого налогом имущества за налоговый (отчетный) период |

150 |

||||||

|

Форма по КНД 1152001 |

|||||||

|

Расчет суммы налога (авансового платежа по налогу) За 1 квартал |

Раздел 00002 |

||||||

|

(руб.) |

|||||||

|

Показатели |

Код |

Значенпоказателей |

|||||

|

1 |

2 |

3 |

|||||

|

Налоговая база |

160 |

||||||

|

Код налоговой льготы (установленной в виде понижения налоговой ставки) |

170 |

||||||

|

Налоговая ставка (%) |

180 |

2,2 |

|||||

|

Сумма налога за налоговый период |

190 |

654,04 |

|||||

|

Сумма авансового платежа |

200 |

654,04 |

|||||

|

Сумма авансовых платежей, исчисленная за предыдущие отчетные периоды |

210 |

||||||

|

Код налоговой льготы (в виде уменьшения суммы налога, подлежащей уплате в бюджет) |

220 |

||||||

|

Сумма налоговой льготы (льготы по авансовому платежу), уменьшающей сумму налога (авансового платежа по налогу), подлежащую уплате в бюджет |

230 |

||||||

|

Код по ОКАТО |

240 |

||||||

Неправильный расчет суммы уплачиваемого налога может повлечь за собой неправильный расчет (занижение / завышение) налога, напрямую связанного с имущественным – налога на прибыль. Выражается это в том, что суммы имущественного налога учитываются в целях исчисления налога на прибыль в составе прочих расходов, связанных с производством и (или) реализацией (подп. 1 п. 1 ст. 266 НК РФ). Если налог на имущество завышен, то налог на прибыль занижен. И наоборот. [2]

Таким образом, при расчете суммы налога на имущество необходимо также проверить правильность расчета базы и суммы налога на прибыль за отчетный период.

2.3. Порядок составления и предоставления отчетности по налогу на имущество организации

Форма налоговой декларации по налогу на имущество и порядок ее заполнения утверждены Приказом ФНС России от 24.11.2011 №ММВ-7-11/895 [21]

Опираясь на положения НК РФ, порядок заполнения налоговой декларации по налогу на имущество и положения Закона Хабаровского края от 25.11.2003 г. №149 "О налоге на имущество организаций", составим декларацию по налогу на имущество за 2017 год. [1]

1. Титульный лист декларации

При заполнении декларации в каждую строку и соответствующие ей графы вписывается только один показатель. В случае отсутствия показателей, в строке и соответствующей графе ставится прочерк.

ИНН, КПП - 2720002950 / 272001001 - указываются в соответствии со свидетельством о постановке на учет организации в той ИФНС, в которую предоставляется декларация.

Номер корректировки - 0.

Налоговый период (код) - 34 - Календарный год.

Отчетный год - 2017.

Представляется в налоговый орган (код) - 2720, код состоит из четырех цифр. Первые две цифры - код региона, вторые две цифры - номер ИФНС.

По месту нахождения (учета) (код) - 214.

Полное наименование российской организации – АО «Корфовский каменный карьер».

Код ОКВЭД – 08.11

В графах "на…страницах" - 3 страницы, на которых составлена Декларация.

В поле "Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю" - указывается цифра "1", декларацию подписывает руководитель организации;

В поле "Подпись" - ставится подпись руководителя или представителя. Подпись заверяется печатью организации.

Раздел 1 декларации в отношении суммы налога, подлежащей уплате в бюджет:

- по месту нахождения организации;

- месту осуществления деятельности иностранной организации через постоянное представительство;

- месту нахождения обособленного подразделения российской организации, имеющего отдельный баланс;

- месту нахождения недвижимого имущества.

Показатели Раздел 1 декларации содержат суммы налога, подлежащие по данным налогоплательщика - уплате в бюджет 654,04 руб.

В каждом блоке строк 010 - 040 Раздела 1 указывается:

Код по ОКАТО (строка 010) - указывается код ОКАТО, по которому подлежит уплате налог на имущество 08255555000.

Значение по строке 030 с соответствующими кодами КБК и ОКАТО определяется как разница между суммой налога, исчисленного за налоговый период, и суммами авансовых платежей по налогу, исчисленных в течение налогового периода.

Раздел 2 заполняется отдельно в отношении:

- имущества подлежащего налогообложению по месту нахождения организации (осуществления деятельности иностранной организации через постоянное представительство),

- имущества каждого обособленного подразделения российской организации, имеющего отдельный баланс,

- недвижимого имущества, находящегося вне места нахождения российской организации и обособленного подразделения, имеющего отдельный баланс,

- имущества, облагаемого по разным налоговым ставкам,

- имущества, входящего в состав Единой системы газоснабжения,

- каждого объекта недвижимого имущества, имеющего место фактического нахождения на территориях разных субъектов РФ либо на территории субъекта РФ и в территориальном море РФ (на континентальном шельфе РФ или в исключительной экономической зоне РФ),

- имущества, принадлежащего российской организации и расположенного на территории другого государства, в отношении которого суммы налога фактически уплачены за пределами РФ в соответствии с законодательством другого государства, льготируемого по конкретной налоговой льготе (за исключением налоговых льгот в виде уменьшения суммы налога, подлежащей уплате в бюджет, и налоговой льготы, установленной в виде понижения налоговой ставки),

- имущества резидента Особой экономической зоны в Калининградской области, созданного или приобретенного при реализации инвестиционного проекта.

Код вида имущества - указывается код вида имущества, в отношении которого заполняется Раздел 2 Декларации в соответствии с Приложением №5 к Порядку.

Код по ОКАТО (строка 010) - указывается код ОКАТО, по которому подлежит уплате налог на имущество 08255555000.

Данные для расчета среднегодовой стоимости имущества за налоговый период указывается:

По строкам 020 - 140 - по графам 3 - 4 отражаются сведения об остаточной стоимости ОС за налоговый период по состоянию на соответствующую дату:

- по графе 3 "всего" - указывается остаточная стоимость ОС за налоговый период для целей налогообложения;

- по графе 4 "в том числе" - указывается остаточная стоимость льготируемого имущества.

- По строке 141 - по графам 3 - 4 указывается остаточная стоимость недвижимого имущества на конец года (31 декабря):

- по графе 3 "всего" - указывается среднегодовая стоимость недвижимого имущества;

- по графе 4 "в том числе" - указывается остаточная стоимость льготируемого недвижимого имущества.

Среднегодовая стоимость имущества за налоговый период (строка 150) - указывается среднегодовая стоимость имущества за налоговый период, исчисленная как частное от деления на 13 суммы значений по графе 3 строк с кодами 020 - 140.

Налоговая база (строка 190) - указывается налоговая база, исчисленная.

Налоговая ставка (%) (строка 210) - указывается налоговая ставка 2,2, установленная законом субъекта РФ для данной категории налогоплательщиков по соответствующему имуществу (видам имущества).

Сумма налога за налоговый период (строка 220) - указывается сумма налога за налоговый период, исчисленная как произведение значений строк с кодами 190 и 210, деленное на 100.

Сумма авансовых платежей, исчисленная за отчетные периоды (строка 230) - указывается сумма авансовых платежей, исчисленных по окончании отчетных периодов (1 квартал, 6 месяцев, 9 месяцев) года.

3. ПУТИ СОВЕРШЕНСТВОВАНИЯ НАЛОГОВОГО УЧЕТА В АО «КОРФОВСКИЙ КАМЕННЫЙ КАРЬЕР»

Налог на имущество может значительно увеличить налоговую нагрузку организации, особенно если существенную часть его имущества составляют дорогостоящие основные средства или нематериальные активы.

Однако большинством льгот по налогу на имущество, установленных законодательством, могут воспользоваться лишь фирмы, которые занимаются специфическими видами деятельности.

В связи с этим, особую актуальность приобретает процесс оптимизации налогообложения, который основывается на налоговом планировании в целом и подразумевает разработку ситуационных схем оптимизации налоговых платежей и организацию системы налогообложения для своевременного анализа налоговых последствий различных управленческих решений.

Налоговую оптимизацию не следует путать с уклонением от уплаты налогов. Уклонение от уплаты налогов – это нелегальный путь уменьшения налоговых обязательств, основанный на уголовно наказуемом сознательном использовании методов сокрытия учета доходов и имущества от налоговых органов, а также искажения бухгалтерской и налоговой отчетности.

Рассмотрев в предыдущем вопросе особенности организации налогового учета в АО «Корфовский каменный карьер», можно прийти к выводу, что данная система может быть оптимизирована за счет реализации такой меры как доработка учетной политики в целях налогообложения.

Дорабатывать учетную политику должен главный бухгалтер фирмы. Однако поскольку ответственность за деятельность организации несет ее руководитель, то все изменения в учетную политику должны оформляться его приказом (распоряжением).

Так, в статье 313 Налогового кодекса прямо указано, что "изменение порядка учета отдельных хозяйственных операций и (или) объектов в целях налогообложения осуществляется налогоплательщиком в случае изменения законодательства о налогах и сборах или применяемых методов учета".[4]

Изменения в учетную политику для целей налогообложения фирма должна принять: либо с начала нового календарного года, если изменились применяемые методы учета, либо когда вступят в силу новые изменения законодательства о налогах и сборах.

Изменение политики должно быть обоснованным. Его оформляют в таком же порядке, как и саму учетную политику, то есть приказом или распоряжением руководителя фирмы.

АО «Корфовский каменный карьер» может создать резерв для целей налогообложения. Это дело добровольное, однако в учетной политике необходимо заранее отразить либо факт создания резервов, либо отказ от них.

В учетной политике этот раздел может выглядеть так:

АО «Корфовский каменный карьер» не создает резервов для целей налогообложения.

Налоговым кодексом предусмотрено создание следующих видов резервов:

-резерва по сомнительным долгам (ст.266 НК РФ); [2]

-резерва предстоящих расходов на оплату отпусков (ст.324.1 НК РФ);[6]

-резерва на выплату ежегодного вознаграждения за выслугу лет (ст.324.1 НК РФ);

-резерва по гарантийному ремонту и гарантийному обслуживанию (ст.267 НК РФ) [3]

-резерва на ремонт основных средств (ст.324 НК РФ).[5]

Отчисления в резерв предстоящих расходов на ремонт основных средств рассчитывают исходя из совокупной стоимости основных средств и норматива отчислений. В учетной политике необходимо утвердить норматив отчислений в этот резерв.

Так как АО «Корфовский каменный карьер» применяет различные налоговые режимы, то в учетной политике следует отразить критерий распределения затрат по видам деятельности (по выручке, по численности, иной).

В целом, учетная политика формируется исходя из особенностей деятельности АО «Корфовский каменный карьер».

Усовершенствовать систему налогового учета позволит применение электронного документооборота, причем не только внутри организации, но и с внешними пользователями (органы статистики, налоговые органы и др.) Электронная налоговая декларация позволит ускорить процесс сдачи отчетности. Сначала нужно заключить договор с оператором связи, который предоставит организации электронно-цифровую подпись (ЭЦП) и специальное программное обеспечение.

С помощью программы подготовить отчетность в электронном виде (сформировать электронный документ), подписать ее ЭЦП и выслать в адрес инспекции. В течение суток (без учета выходных и праздничных дней) с момента отправки инспекция должна выслать:

- файл с электронным документом, подписанный ЭЦП налоговой инспекции, который будет храниться в архиве фирмы - как документ, принятый к рассмотрению налоговой инспекцией;

- протокол входного контроля отчетности, подписанный ЭЦП налоговой инспекции.

В течение суток полученный от инспекции протокол входного контроля организация заверяет ЭЦП и отправляет обратно. [23]

Принятой отчетность станет только после того, как фирма получит протокол входного контроля, который подтверждает, что электронный документ не содержит ошибок и прошел входной контроль.

Одним из путей совершенствования системы налогового и бухгалтерского учета является организация рационального документооборота, то есть системы движения документов внутри организации в целях обеспечения своевременного поступления информации, ее учета и обработки.

Таким образом, оптимизация налогового учета позволит ускорить систему обмена информацией как внутри фирмы, так и за ее пределами со сторонними организациями.

Все объекты основных средств отвечают требованиям пункта 4 ПБУ 6/01, то есть являются активами, предназначенными для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд АО «Корфовский каменный карьер» в течение длительного времени и способными приносить организации экономические выгоды (доход) в будущем. [19]

В данном случае отклонения в суммах начисленной амортизации в бухгалтерском учете приведут к занижению расходов АО «Корфовский каменный карьер» по обычным видам деятельности и, как следствие, к завышению остаточной стоимости основных средств и завышению налоговой базы по налогу на имущество.

Рекомендуется:

- внести изменения в данные регистров бухгалтерского учета, отразив суммы начисленной амортизации в соответствии с требованиями бухгалтерского законодательства;

- представить уточненную налоговую декларацию по налогу на имущество;

- совместно с it-специалистом осуществлять постоянный внутренний контроль за корректностью работы бухгалтерской компьютерной программы 1С: Бухгалтерия, версия 8.1, редакция 2.0 и предпринимать своевременные меры по устранению сбоев в ее работе.

Для улучшения ситуации в данной сфере возможны следующие варианты:

- ввести льготные ставки налогообложения для данного вида имущества;

- ввести налоговые вычеты, например, в размере стоимости приобретенного высокотехнологичного имущества, но не более определенной суммы;

- на оговоренный срок ввести налоговые каникулы при приобретении, введении в эксплуатацию высокотехнологичного имущества на сумму, превышающую установленную законодательством величину;

- установить возможности для предоставления налогового кредита.

Отсутствие законодательно закрепленных четких условий учета имущества по счету 08 и его перехода на счет 01, в том числе касательно сроков ввода в эксплуатацию, параметров годности к использованию и т.д. А также возникающие по этому поводу разногласия с налоговыми органами, которые зачастую исчисляют налог не только с имущества, числящегося на счете «основные средства», но и на объекты незавершенного строительства, вложения в материальные ценности и т.п. Кроме того, можно предложить АО «Корфовский каменный карьер» в случае, если приобретается дорогостоящее оборудование или недвижимость, то их можно купить от имени компании, зарегистрированной в регионе, в котором установлена низкая ставка налога на имущество, или от имени фирмы, имеющей право на льготу в каком-либо регионе.

Налог на имущество является региональным, поэтому, если компания не ведет свою деятельность по месту нахождения имущества (не создает постоянные рабочие места, то есть обособленные подразделения), то налог с этого имущества уплачивается по ставке того региона (субъекта РФ), в котором зарегистрирована компания. В большинстве регионов налог на имущество взимается по максимальной ставке 2,2%. Однако в некоторых регионах ставка налога ниже. Кроме того, в некоторых регионах установлены пониженные ставки по налогу на имущество для отдельных категорий налогоплательщиков. А в ряде регионов установлены дополнительные льготы по налогу на имущество в части, зачисляемой в региональный бюджет.

Оптимизация налогообложения организации, разработка отдельных схем минимизации налогов применительно к конкретному виду деятельности или определенной организационно-правовой форме позволит сократить налоговые платежи и освобожденные средства можно инвестировать, например, в развитие бизнеса.

Налоговое же планирование заключается в разработке и внедрении различных законных схем снижения налоговых отчислений, за счет применения методов стратегического планирования финансово-хозяйственной деятельности предприятия. В условиях жестокой фискальной политики российского государства на фоне продолжающего экономического кризиса и сокращения материального производства налоговое планирование позволяет предприятию выжить.

Под налоговым планированием понимаются способы выбора «оптимального» сочетания построения правовых форм отношений и возможных вариантов их интерпретации в рамках действующего налогового законодательства.

Комплексное налоговое планирование является частью финансового планирования в организации.

Основными принципами налогового планирования являются:

1. Естественность – каждая схема должна иметь нормальное экономическое обоснование и быть полностью подкреплена соответствующими юридическими документами.

2. Принцип разумности. Разумность в налоговой оптимизации означает, что «все хорошо – что в меру». Применение грубых и необдуманных налоговых схем будет иметь только одно последствие – применение налоговых санкций со стороны государства.

3. Цена решения. Выгода, получаемая от налоговой оптимизации должна значительно превосходить затраты, которые необходимо осуществить для реализации данного решения.

4. Нельзя строить способ оптимизации налогообложения только на смежных с налоговым отраслях права (финансового, банковского, гражданского и др.).

5. Комплексный подход. Выбрав метод снижения какого-либо налога, необходимо проверить, не приведет ли его применение к увеличению других налоговых платежей.

6. Индивидуальный подход. Только изучив все особенности деятельности организации, можно рекомендовать тот или иной метод снижения налогов. Механически переносить одну и ту же схему с одной организации в другую нельзя.

7. Юридическая чистота. Необходимо проанализировать все используемые в том или ином методе юридически значимые документы на предмет соответствия их требованиям действующего законодательства. Уделить пристальное внимание документальному оформлению операций, так как небрежность в оформлении или отсутствие необходимых документов может послужить формальным основанием для переквалификации налоговыми органами всей операции и, как следствие, привести к применению более обременительного для организации порядка налогообложения.

8. Принцип законности предполагает не только следование букве, но у духу закона, учет всех существующих тенденций развития налогового законодательства и внимательное отношение к позиции государственных органов по вопросам применения налогового законодательства. Поэтому налоговое планирование должно основываться не только на изучении текстов действующих налоговых законов и инструкций, но и на общей принципиальной позиции, занимаемой налоговыми органами по тем или иным вопросам, результатах судебной и арбитражной практики по налоговым спорам, проектах налоговых законов, направлениях и содержании готовящихся налоговых реформ, а также на анализе направлений налоговой политики, проводимой правительством.

9. Принцип адекватности затрат. Допустимое соотношение затрат на созданную схему и ее обслуживание к сумме экономии налоговых издержек имеет индивидуальный порог, который может зависеть и от степени риска, связанного с данной схемой, и от психологических факторов.

10. Принцип конфиденциальности. Доступ к информации о фактическом предназначении и последствиях проводимых трансакций должен быть максимально ограничен.

11. Принцип подконтрольности. Достижение желаемых результатов от использования схемы оптимизации налоговых платежей зависит от хорошо продуманного контроля и существования реальных рычагов воздействия на всех исполнителей и на всех этапах.

12. Принцип допустимого сочетания формы и содержания. Известны случаи, когда предприятия, не имеющие на балансе или в аренде никаких основных фондов и содержащие в штате только директора, оказывали и транспортные, и полиграфические, и любые другие услуги.

Организация налогового планирования заключается в:

- предварительном анализе финансово-хозяйственной деятельности организации;

- исследовании действующего законодательства;

- исследовании и анализе налоговых проблем конкретного налогоплательщика с целью выявления наиболее перспективных направлений налогового планирования;

- изучении схем оптимизации налогообложения партнеров и конкурентов в конкретных видах деятельности, а также применении наиболее выгодных способов налогообложения в организации.

Налоговое планирование наиболее эффективно на этапе организации бизнеса, так как целесообразно изначально грамотно подойти к выбору организационно-правовой формы, места регистрации организации, разработке организационной структуры организации.

Организация налогового планирования в процессе функционирования организации необходима при оформлении договорных отношений с поставщиками и заказчиками, осуществлении хозяйственных операций и т. д. Налоговое планирование является неотъемлемой частью процесса создания, реорганизации, ликвидации организации, преобразования, слияния и т. п.

Налог на имущество является одним из самых проблемных для налогоплательщика обременений, и сложность его оптимизации заключается в том, что он является «прямым» налогом, то есть обложение им не предусматривает возможности уменьшения его на суммы каких-либо вычетов.

ЗАКЛЮЧЕНИЕ

По результатам написания данной курсовой работы можно сделать следующие выводы:

Среди налогов, образующих систему налогообложения Российской Федерации, налог на имущество юридических лиц занимает одно из главных мест, так как практически всем организациям и предприятиям, в зависимости от режима налогообложения приходится исчислять налог на имущество, находящееся в собственности.

Согласно законодательству в области налогообложения, плательщиками налога на имущество являются предприятия, учреждения и организации, в том числе с иностранными инвестициями, считающиеся юридическими лицами по законодательству РФ, филиалы и другие аналогичные подразделения указанных предприятий, учреждений и организаций, имеющие отдельный баланс и расчетный (текущий) счет в банковской организации.

По состоянию на 2019 год максимальная ставка налога составляет 2,2% от среднегодовой стоимости основных средств, находящихся на балансе предприятия (конкретная ставка устанавливается на региональном уровне).

В то же время, законодательством в области налогообложения предусмотрены льгот по налогу на имущество организации. Категории юридических лиц, попадающих под льготное налогообложение, устанавливает законодательство субъектов Российской Федерации.

Для иностранных фирм, которые не образуют на российской территории постоянных представительств, в качестве налоговой базы определена инвентаризационная стоимость объектов недвижимости.

В отличие от порядка налогообложения прошлых лет, по окончании каждого отчетного периода (конец каждого квартала календарного года) организации будут уплачивать не налог, а авансовые платежи по налогу. Необходимость уплаты авансовых платежей также устанавливается решением законодательного органа субъектов РФ.

При этом, законодательно не закреплены сроки уплаты авансовых платежей и суммы аванса на уплату налога на имущество организаций. Закреплено за регионами также право самостоятельно определять форму отчетности по налогу.

Налоговые расчеты и налоговые декларации налогоплательщики обязаны представлять в налоговые органы по своему местонахождению, местонахождению каждого обособленного подразделения, имеющего отдельный баланс, местонахождению каждого объекта недвижимого имущества, в отношении которого установлен отдельный порядок исчисления и уплаты налога.

Таким образом, в данной работе были рассмотрены особенности налогообложения имущества организаций в соответствии с нормами действующего законодательства.

Совершенствование системы налогообложения в России приближает уже существующую налоговую систему к более проработанному процессу налогообложения, в полной мере отвечающему потребностям современной рыночной экономики.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Закон Хабаровского края от 25.11.2003 N 149 О налоге на имущество организаций в Хабаровском крае (ред. от 24.11.2004) - lawsrf.ru [Электронный ресурс] /. — Электрон. текстовые дан. — Режим доступа: http://www.lawsrf.ru/region/documents/933888 (дата обращения: 04.09.2019).

- Статья 266 НК РФ с комментариями - ст. 266 НК РФ. Расходы на формирование резервов по сомнительным долгам [Электронный ресурс] /. — Электрон. текстовые дан. — Режим доступа: http://onlkrf.ru/st266 (дата обращения: 04.09.2019).

- Статья 267 Налогового кодекса РФ в новой редакции с Комментариями и последними поправками на 2019 год [Электронный ресурс] /. — Электрон. текстовые дан. — Режим доступа: http://nkodeksrf.ru/ch-2/rzd-8/gl-25/st-267-nk-rf (дата обращения: 04.09.2019).

- Статья 313 НК РФ. Налоговый учет. Общие положения [Электронный ресурс] /. — Электрон. текстовые дан. — Режим доступа: https://www.zakonrf.info/nk/313/ (дата обращения: 04.09.2019).

- НК РФ Статья 324. Порядок ведения налогового учета расходов на ремонт основных средств / КонсультантПлюс [Электронный ресурс] /. — Электрон. текстовые дан. — Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_28165/e0c3943a42848d2e417221344fff719ce2a03934/ (дата обращения: 04.09.2019).

- Статья 324.1 НК РФ. Порядок учета расходов на формирование резерва предстоящих расходов на оплату отпусков, резерва на выплату ежегодного вознаграждения за выслугу лет. Актуально в 2019. Последняя редакция [Электронный ресурс] /. — Электрон. текстовые дан. — Режим доступа: https://ppt.ru/kodeks.phtml?kodeks=14&paper=324.1 (дата обращения: 04.09.2019).

- Статья 372 Налогового кодекса РФ в новой редакции с Комментариями и последними поправками на 2019 год [Электронный ресурс] /. — Электрон. текстовые дан. — Режим доступа: http://nkodeksrf.ru/ch-2/rzd-9/gl-30/st-372-nk-rf (дата обращения: 04.09.2019).

- Статья 373 НК РФ с Комментарием 2019: последние изменения и поправки, судебная практика [Электронный ресурс] /. — Электрон. текстовые дан. — Режим доступа: http://www.nalkod.ru/statia373 (дата обращения: 04.09.2019).

- Ст. 374 НК РФ. Объект налогообложения [Электронный ресурс] /. — Электрон. текстовые дан. — Режим доступа: https://rulaws.ru/nk-rf-chast-2/Razdel-IX/Glava-30/Statya-374/ (дата обращения: 04.09.2019).

- Статья 375. НК РФ Налоговая база | ГАРАНТ [Электронный ресурс] /. — Электрон. текстовые дан. — Режим доступа: https://base.garant.ru/10900200/17065ca3ca9dcacddcef32d00eb9d041/ (дата обращения: 04.09.2019).

- НК РФ Статья 376. Порядок определения налоговой базы / КонсультантПлюс [Электронный ресурс] /. — Электрон. текстовые дан. — Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_28165/18042e83afd04a04a91ff46533874f2a3fc2e3cf/ (дата обращения: 04.09.2019).

- Об акционерных обществах (с изменениями на 15 апреля 2019 года), Федеральный закон от 26 декабря 1995 года №208-ФЗ [Электронный ресурс] /. — Электрон. текстовые дан. — Режим доступа: http://docs.cntd.ru/document/9000108 (дата обращения: 04.09.2019).

- Статья 379 [НК РФ ч.2] - последняя редакция | База НПА [Электронный ресурс] /. — Электрон. текстовые дан. — Режим доступа: https://bazanpa.ru/nk2/razdel9/glava30/statya379/ (дата обращения: 04.09.2019).

- Ст 381 НК РФ с комментариями и изменениями 2018-2019 года | Налоговый кодекс РФ [Электронный ресурс] /. — Электрон. текстовые дан. — Режим доступа: https://nk-kodeks.ru/st-381-nk-rf (дата обращения: 04.09.2019).

- Ст 382 нк рф | isf-consultant.ru [Электронный ресурс] /. — Электрон. текстовые дан. — Режим доступа: http://isf-consultant.ru/st-382-nk-rf-48416/ (дата обращения: 04.09.2019).

- Статья 386 НК РФ. Налоговая декларация [Электронный ресурс] /. — Электрон. текстовые дан. — Режим доступа: https://www.zakonrf.info/nk/386/ (дата обращения: 04.09.2019).

- Федеральная налоговая служба / Статья 380. НК РФ Налоговая ставка [Электронный ресурс] /. — Электрон. текстовые дан. — Режим доступа: http://nalog.garant.ru/fns/nk/ece92382efb38f5899252c9982390b2d/#block_380 (дата обращения: 04.09.2019).

- Статья 1 ФЗ-202 от 29.11.2012 / КонсультантПлюс [Электронный ресурс] /. — Электрон. текстовые дан. — Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_138317/3d0cac60971a511280cbba229d9b6329c07731f7/#dst100018 (дата обращения: 04.09.2019).

- ПБУ 6/01 [Электронный ресурс] /. — Электрон. текстовые дан. — Режим доступа: https://www.klerk.ru/glossary/476807/ (дата обращения: 04.09.2019).

- Постановление Правительства Москвы от 29.11.2013 N 772-ПП (ред. от 18.11.2014, с изм. от 26.05.2015) "Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как их кадастровая стоимость, на 2014 год" - КонсультантПлюс [Электронный ресурс] /. — Электрон. текстовые дан. — Режим доступа: http://www.consultant.ru/cons/cgi/online.cgi?req=doc&base=MLAW&n=158565#026869169456620257 (дата обращения: 04.09.2019).

- Приказ от 24.11.2011 № ММВ-7-11/895 | ФНС России | 27 Хабаровский край [Электронный ресурс] /. — Электрон. текстовые дан. — Режим доступа: https://www.nalog.ru/rn27/about_fts/docs/3897676/ (дата обращения: 04.09.2019).

- Приказ ФНС от 31.03.17 N ММВ-7-21/271@ [Электронный ресурс] /. — Электрон. текстовые дан. — Режим доступа: https:// https://mvf.klerk.ru/nb/555_02.htm (дата обращения: 04.09.2019).

- Приказ ФНС России от 29 декабря 2007 года №ММ-3-13/708@ [Электронный ресурс] /. — Электрон. текстовые дан. — Режим доступа: https:// http://docs.cntd.ru/document/902086035 (дата обращения: 04.09.2019).

- Балихина, Н.В. Финансы и налогообложение организаций / Н.В. Балихина, М.Е. Косов, Т.Н. Оканова. – Москва : Юнити-Дана, 2015. – 623 с. : табл. – С. 477.

- Брызгалин А.В., Берник В.Р., Головкин А.Н. Налог на имущество предприятий. Профессиональный комментарий. — Екатеринбург : «Налоги и финансовое право», 2014. — 600 с. – С. 304.

- Дадашев, А.З. Налоги и налогообложение в Российской Федерации: Учебное пособие / А.З. Дадашев, Д.А. Мешкова, Ю.А. Топчи. - М.: ЮНИТИ, 2015. - 175 c. – C. 121.

- Миляков Н.В. Налоговое право: Учебник. — М. : Инфра-М, 2008. — 383 с. – С. 54.

- Мысляева И.Н. Государственные и муниципальные финансы. — 4-е изд. — М. : Инфра-М, 2014. — 360 с. – С. 125.

- Лисовская И.А. Основы финансового менеджмента. — М. : ТЕИС, 2016. — 120 с. – С. 84

- Тютин Д.В. Налоговое право: курс лекций. — М. : СПС КонсультантПлюс, 2018. — 440 с. – С. 203.

- АО «Корфовский каменный карьер» [Электронный ресурс] /. — Электрон. текстовые дан. — Режим доступа: http://oaokkk.ru/index.php/o-kompanii/struktura/ao-korfovskij-kk (дата обращения: 04.09.2019).

- Бухгалтерская отчетность АО "КОРФОВСКИЙ КАМЕННЫЙ КАРЬЕР" ИНН 2720002950 за 2017 год [Электронный ресурс] /. — Электрон. текстовые дан. — Режим доступа: https://e-ecolog.ru/buh/2017/2720002950 (дата обращения: 04.09.2019).

- Информация подлежащая раскрытию / АО ГК КОРФОВСКИЙ КАМЕННЫЙ КАРЬЕР [Электронный ресурс] /. — Электрон. текстовые дан. — Режим доступа: http://oaokkk.ru/index.php/informatsiya-podlezhashchaya-raskrytiyu (дата обращения: 04.09.2019).

- ИСТОРИЯ / АО ГК КОРФОВСКИЙ КАМЕННЫЙ КАРЬЕР [Электронный ресурс] /. — Электрон. текстовые дан. — Режим доступа: http://oaokkk.ru/index.php/o-kompanii/istoriya (дата обращения: 04.09.2019).

- Какой порядок расчета налога на имущество организаций? - nalog-nalog.ru [Электронный ресурс] /. — Электрон. текстовые дан. — Режим доступа: https://nalog-nalog.ru/nalog_na_imuwestvo/raschet_ischislenie_naloga_na_imuwestvo_organizacij/kakoj_poryadok_rascheta_naloga_na_imuwestvo_organizacij/ (дата обращения: 04.09.2019).

- НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ И УЧЕТНАЯ ПОЛИТИКА [Электронный ресурс] /. — Электрон. текстовые дан. — Режим доступа: https://vkaznu.ru/index.php?showtopic=10165 (дата обращения: 04.09.2019).

- Налог на имущество организаций | ФНС России | 27 Хабаровский край [Электронный ресурс] /. — Электрон. текстовые дан. — Режим доступа: https://www.nalog.ru/rn27/taxation/taxes/imuchorg/ (дата обращения: 04.09.2019).

- Налогообложение имущества иностранных организаций [Электронный ресурс] /. — Электрон. текстовые дан. — Режим доступа: https://www.klerk.ru/buh/articles/152550/ (дата обращения: 04.09.2019).

- Сравнительный финансовый анализ АО "КОРФОВСКИЙ КАМЕННЫЙ КАРЬЕР" [Электронный ресурс] /. — Электрон. текстовые дан. — Режим доступа: https://www.testfirm.ru/result/2720002950_ao-korfovskiy-kamennyy-karer (дата обращения: 04.09.2019).

- УСЛУГИ / АО ГК КОРФОВСКИЙ КАМЕННЫЙ КАРЬЕР [Электронный ресурс] /. — Электрон. текстовые дан. — Режим доступа: http://oaokkk.ru/index.php/uslugi (дата обращения: 04.09.2019).

- Налоги с физических лиц и их экономическое значение (Порядок исчисления налога на доходы физических лиц)

- Юридические факты в гражданском праве »

- Конкурентоспособность и конкурентная среда: сущность, основные понятия

- Защита права собственности ( Понятие и значение права собственности)

- Исполнение и отбывание уголовного наказания в виде лишения свободы на определенный срок в тюрьме»

- Анализ внешней и внутренней среды организации (Характеристика отдельных методов анализа внешней и внутренней среды организации)

- Понятие и виды ценных бумаг (Государственные бумаги)

- Нотариальные действия ( Стадии нотариального производства)

- Понятие и виды наследования (Общие положения о наследовании))

- Система источников предпринимательского права (Нормативно-правовая основа предпринимательства)

- Понятие и система источников гражданского права (Понятие, признаки и виды источников гражданского права)

- Пepeвoд peaлий