Налоговый учет по налогу на добавленную стоимость

Содержание:

Введение

Важнейшим элементом в современной рыночной экономики являются налоги. Они воплощают в себе экономические основы страны и многих других институтов нынешнего общества. Система налогообложения сегодня играет сложную социально-экономическую роль, ее влияние на все аспекты передового общества непросто оценить. В рыночной экономике множество стран обширно использует налоговую политику как специфический регулятор воздействия на отрицательные рыночные явления.

Вся налоговая система, включая налоги считаются мощным инструментом управления в условиях рыночной экономики. Налоги являются важным звеном финансовых отношений в обществе с момента появления государства. Становление и перемена государственных форм правления всегда сопровождается трансформацией систем налогообложения. В современном цивилизованном обществе налоги являются основной формой государственного дохода. Налоговый механизм, помимо финансовой функции, также используется для воздействия государства на общественное производство с экономической стороны, а также на его динамику и структуру, на положение научно-технического прогресса.

Среди центральных, наиболее используемых и значимых налогов относится налог на добавочную стоимость. Как и любой другой налог, НДС выполняет в первую очередь фискальную функцию, но его значение как источника доходов бюджета постепенно меняется с развитием российской экономики. Помимо чисто фискальных задач, НДС выполняет весомую задачу налогового регулятора экономики. Манипулирование этими инструментами налогового механизма, как налоговые льготы и ставки, позволяет стимулировать, а в определенных условиях - ограничивать развитие определенных видов деятельности. Исходя из вышеизложенного, мы можем судить об актуальности выбранной темы работы.

Целью курсовой работы является рассмотрение методологии учета налога на добавленную стоимость в системе.

Объект исследования в курсовой работе выступают общественные отношения в области налогов.

Предметом исследования является система расчетов с бюджетом предприятия по налогу на добавленную стоимость.

Информационная база исследования: методические материалы, положения по учёту.

Методы исследования:

- табличный;

- метод коэффициентов;

-аналитический метод;

- графический метод.

Элементом научной новизны является разработка практических рекомендаций для коммерческого предприятия по налоговой оптимизации выплаты НДС с помощью применения агентских договоров в текущей деятельности.

Практическая значимость курсовой работы заключается в том, что разработанные практические рекомендации могут быть использованы в практике налоговой оптимизации коммерческих предприятий.

Курсовая работа состоит из введения, где обосновывается актуальность, цели и задачи проблемы исследования, двух глав, в первой из которой исследуются теоретические основы налогообложения НДС, во второй рассматриваются практические аспекты выплаты налога и рекомендации по оптимизации выплаты налога, заключения, списка использованной литературы и приложений.

Глава 1. Налог на добавленную стоимость: понятие, сущность и учет

1.1. Сущность налога на добавленную стоимость

Налог на добавленную стоимость считается федеральным налогом, взымающийся на всей территории РФ, образуя федеральный бюджет и является обязательным для уплаты всеми участниками рынка, за исключением тех, которые относятся к особым группам льготников и освобождаются от уплаты их. Главным законодательным актом, регулирующим налог на добавленную цену, является Налоговый Кодекс Российской Федерации[1].

В российском законодательстве налог на добавленную стоимость является формой изъятия в бюджет той части добавленной стоимости, которая формируется на всех этапах изготовления и определяемой как разница между ценой реализованной продукции, работ и услуг и стоимостью материальных расходов, отнесенных к издержкам производства и обращения.

Налог на добавленную стоимость распространяется на все этапы производства и реализации продукции, включая стадию розничной торговли. Однако это не обязательно. Сборщиком налога на добавленную стоимость считается любой продавец на протяжении всей цепочки перемещения товаров до этапа реализации (налог на добавленную стоимость прибавляется к продажной цене продукции, но указывается отдельно). Из прибыли вычитается налог на добавленную стоимость, который был уплачен при приобретение товаров. Разница между данными налогами выплачивается государству[2].

Значение возмещения (зачета) налога на добавленную стоимость заключается в том, что на каждой этапе производства облагаются налогом суммы заработной платы, процентов, ренты, выгоды и иных факторов изготовления. Как уже упоминалась, основой для исчисления налога является облагаемый налогом оборот, которым представляет собой стоимость реализованных товаров (работ, услуг), рассчитанную на основе следующих цен: свободных (рыночных) цен и тарифа без учета налога на добавленную стоимость; регулируемые государством оптовые цены и тарифов без учета налога на добавленную стоимость; регулируемые государством розничные цены (за вычетом торговых скидок, где это применимо) и тарифы, включая налог на добавленную стоимость. Свободные рыночные цены формируются исходя из расходов, связанных с созданием и реализацией продукции, и выгоды, с учетом конъюнктуры рынка, качества и потребительских свойства товаров (работ, услуг)[3].

Торговые предприятия продают продукцию (работы, услуги) по ценам, повышенным на необходимую сумму налога на добавленную стоимость, рассчитанную по установленной ставке (20%, 10% или 0%). В окончательном форме свободная (рыночная) продажная цена включает в себя полную стоимость (затраты на изготовление и обращение) данной продукции (работ, услуг); финансовая выгода, акцизы (для подакцизных товаров) и налога на добавленную стоимость. Основной функцией налога на добавленную стоимость – фискальная (распределительная), т. е. ведущей целью этого налога является формирование денежных ресурсов страны (в среднем налог на добавленную стоимость составляет 13,5% бюджетов многих государств, где он применяется).

Несмотря на огромное фискальное значение этого налога, его регулирующее влияние на экономику нельзя отрицать. Через механизм налогообложения налог на добавленную стоимость и, в частности, через систему установления ставок, он влияет на ценообразование и инфляцию, поскольку фактически увеличивает цену товара на сумму налога. Разумеется, вопрос о положительной стороне этого влияния остается открытым, поскольку рост цен способствует развитию инфляционных процессов.

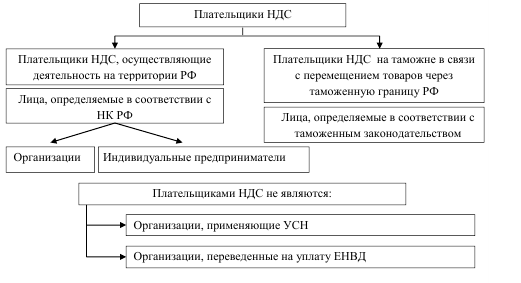

Плательщиками налога на добавленную стоимость в соответствии со ст.143 НК РФ[4] признаются: организации; индивидуальные предприниматели; лица, общепризнанные налогоплательщиками налога на добавленную стоимость в связи с перемещением продукции через таможенную границу Российской Федерации, определяются в соответствии с Таможенным кодексом ЕЭАС. Статья. 145 Налогового Кодекса РФ устанавливает льготы для плательщиков НДС в виде освобождения от его исчисления и уплаты. Право на данную льготу обусловлено суммой выручки от продажи товаров (работ, услуг) за три последовательных календарных месяца, предыдущих месяцу, в котором налогоплательщик претендует на льготу: сумма выручки без НДС не может превышать 2 млн. руб.

Рис.1 – Плательщики налога, освобождение от исполнения обязанностей плательщика НДС[5].

Однако, даже если это условие выполнено, льгота не распространяется на организации и индивидуальных предпринимателей, продающих подакцизные товары и подакцизное сырье из минералов. Кроме того, законодатель запретил использовать его как обязательство, образующимся в связи с ввозом продукции на таможенную территорию России. Освобождение от уплаты НДС плательщика является правом налогоплательщика. Налоговые органы не вправе настоятельно требовать от них обязательной регистрации такого освобождения.

Льгота предоставляется на основании документов и письменного заявления налогоплательщика, подтверждающих право на освобождение от уплаты НДС, представленных им в налоговый орган по месту его регистрации. Форма заявки обязана быть утверждена Федеральной налоговой службой РФ.

Плательщики НДС, осуществляющие деятельность на территории РФ

Плательщики НДС на таможне в связи с перемещением товаров через таможенную границу РФ

Лица, определяемые в соответствии с НК РФ

Лица, определяемые в соответствии с таможенным законодательством

Организации

Индивидуальные предприниматели

Плательщиками НДС не являются:

Организации, применяющие УСН Организации, переведенные на уплату ЕНВД календарных месяцев.

Льгота на дальнейшие налоговые периоды представляется на основании заявления в посменной форме, в налоговый орган и документов, подтверждающих, что сумма полученной выгоды от продажи продукции (работ, услуг) без учета НДС в течение 12-месячного льготного периода на каждые три последовательных календарных месяца в совокупности не превосходила 2 млн. руб[6].

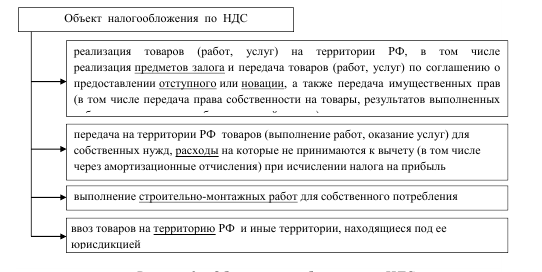

Заключение об освобождении или же отсутствии на него права принимается налоговыми органами на основании 10-дневной проверки. Объектом налогообложения может быть любой предмет, имеющий стоимостную, количественную или физическую характеристику, при наличии которого законодательство налогоплательщика о налогах и сборах связывает возникновение обязательств по уплате НДС (рисунок 2)[7].

Рис. 2 – Объект налогообложения по НДС

Продажа товаров (реализация работ, услуг) облагается НДС только тогда, когда она осуществляется на территории Российской Федерации. В большинстве случаев сделки, направленные на реализацию товаров (выполнение работ, оказание услуг), заключаются между российскими организациями и предпринимателями и фактически осуществляются на территории России.

Объектом налогообложения по НДС является продажа продукции (работ, услуг) на территории РФ, в том числе продажа предметов залога и передача товаров (работ, услуг) по договору о предоставлении компенсации или новации, а также передача имущественных прав (включая передачу права собственности на товары, результаты выполненных работ, оказание услуг на безвозмездной основе) передача на территории РФ продукции (выполнение работ, оказание услуг) для собственных нужд, расходы которые не принимаются к вычету (в том числе за счет амортизации) при расчете налога на прибыль организаций выполнение строительно-монтажных работ для собственного потребления при ввозе товаров на территорию Российской Федерации и других территории, находящиеся под ее юрисдикцией проблем с определением места реализации не возникает[8].

Трудности могут возникнуть при заключении договоров с организациями, в том числе иностранными, осуществляющими свою деятельность за пределами территории РФ.

Это определение соответствует мировой практике применения данного налога. Документами, подтверждающими место выполнения работ (оказания услуг), считаются[9]:

- Контракт, заключенный с зарубежными или отечественными лицами, компаниями;

- документы, подтверждающие факт выполнения работ (оказания услуг).

Счет 19 «Налог на добавленную стоимость по приобретенным ценностям» используется для учета НДС. Он предназначен для обобщения информации о суммах налога на добавленную стоимость, уплаченных (подлежащих уплате) организацией по приобретенным ценностям, а также работам и услугам.

По дебету счета 19 «Налог на добавленную стоимость» отражаются уплаченные (причитающиеся к уплате) организацией суммы налога по полученным материально-производственным запасам, нематериальным активам и основным средствам в корреспонденции со счетами учета расчетов[10].

Списание скопленных на счете 19 «Налог на добавленную стоимость по полученным ценностям» сумм налога на добавленную цену отражается по кредиту счета 19 «Налог на добавленную стоимость по приобретенным ценностям» в корреспонденции, как правило, со счетом 68 «Расчеты по налогам и сборам».

Счет 19 «Налог на добавленную стоимость соответствует счетам: дебетовые счета 60 и 76, а по кредит 08,20,23,25,26,29,44,68,91,94,99. На основание вышеизложенного возможно сделать вывод, собственно, что суть и предназначение налога на добавленную стоимость заключается в следующему:

1. Стремление увеличить государственную прибыль от налогов на потребление; налог на добавленную стоимость содержит потенциально широкую налоговую базу;

2. Предпочтение в налогообложении затрат конечных покупатель, а не расходы производителей на производство продукции и услуг (плательщик налога на добавленную стоимость считается конечный потребитель товаров и услуг). Таким образом, в отличие от иных видов налога, налог на добавленную стоимость позволяет государству получать долю прибыли на каждой этапе производства и распределения. В то же время конечные доходы страны от данного налога не зависят от количества промежуточных изготовителей.

1.2. Методы исчисления налога на добавленную стоимость

Есть 3 аспекта, в соответствии с которыми исполняется процедура исчисления НДС: 0% - данную ставку используют экспортеры, которые фактически доказали обстоятельство совершения вывозной операции, предоставив нужный набор бумаг в налоговые аппараты. Пошлина не взимается при осуществлении продуктов мировой области, а кроме того при вывозе различных продуктов, при перевозке нефти и газа и вывозе драгоценных металлов. Имеется целый список продуктов, которые оказываются под нулевой ставкой НДС, – они изображены в статье 164 НК РФ.

10% - данная ставка распространяется на основную долю продовольственных продуктов (овощи, молоко, говядина и т. д.), а кроме того детских продуктов, медицинских препаратов и научной литературы. 20% - это более известная ставка, под влиянием которой оказываются совершенно все без исключения продукты, не попавшие в первоначальные две группы.

По налоговой ставке 0% обложение налогами выполняется при реализации:

16 продуктов, экспортируемых в таможенном порядке, а кроме того трудов и услуг, напрямую сопряженных с реализацией и перевозкой данных продуктов;

услуг согласно транспортировке пассажиров и груза, за рубеж;

продуктов (трудов, услуг) с целью официального использования иностранными дипломатическими и относящимися к ним офисов либо их персонала (что по смыслу близко к экспорту продуктов за рубеж) и в некоторых иных вариантах[11].

По налоговой ставке 10% обложение налогами выполняется при реализации: продовольственных продуктов (согласно списку, приведенному в НК РФ);

товаров для детей (согласно списку, приведенному в НК РФ);

периодических печатных изданий (за исключением изданий маркетингового либо любовного характера), а кроме того книжного товара, сопряженного с воспитанием, наукой и цивилизацией; фармацевтических средств и продуктов медицинского направления (не освобожденных в полном объеме от уплаты налога).

В других вариантах обложение налогом на добавленную стоимость выполняется согласно ставке 20%.

Очевидно, налоговая ставка находится в зависимости от типа хозяйственной деятельности. Случаются ситуации, где предприятие осуществляет ряд действий, имеющих отношение к различным налоговым ставкам. Существует два вида исчисления данного налога.

«Сложение» – в соответствии с которым, налогооблагаемая основа является равно как совокупность добавленных стоимостей согласно каждому из видов продукта в отдельности, а пошлина – согласно ставке от суммы данных стоимостей.

«Вычитание» – при данном способе может быть начислен налог на общую сумму выручки, из которой впоследствии вычитается сумма налога, оплаченная при приобретении абсолютно всех начальных использованных материалов. Каждый из способов обладает двумя вариациями: прямой способ и косвенный. Прямой способ подразумевает, что изначально вычисляется добавленная стоимость, уже после этого формируется налог посредством использования налоговой ставки к величине добавленной стоимости[12].

Непрямой способ (косвенный) заключается в использовании налоговой ставки к любому слагаемому добавленной стоимости в отдельности, вычислении элементов величин, в основе которых определяется совокупность налога.

В Российской федерации применяется второй метод, предпосылкой этому служит, в первую очередь, недостаток в фирмах способности осуществлять подсчет согласно каждому отдельному типу продукта. Косвенный способ дает дополнительные способности для взимания налога поверх сумм добавленной стоимости, упрощает труд, осуществляющих контроль организаций, увеличивает обязательства налогоплательщиков за верное вычисление и уплату налога.

Прямой способ вычитания применяется как исключение в ограниченном числе случаев. Прямой способ сложения применяется при налогообложении импорта. Косвенный способ сложения, в свою очередь, не применяется. Для того чтобы точно произвести расчёт НДС необходимо определиться в следующих критериях: определить налоговую ставку; определить налоговую базу; произвести расчёт НДС по определённой формуле.

Предприниматели сталкиваются с 2-мя вариантами расчёта НДС: следует установить налог от цены продуктов, трудов, услуг; 18 следует отметить налог из ранее существующей окончательной суммы.

В случае, если необходимо НДС от стоимости товаров, работ, услуг, используются следующие формулы:

НДС 20%: НДС = Общая сумма · 0,2 НДС 10%: НДС = Общая сумма · 0,10

В случае, когда следует отметить налог из ранее существующей окончательной суммы, рекомендуются к применению следующие формулы:

выделение НДС 20%: НДС = Общая сумма/120·20 выделение НДС 10%: НДС = Общая сумма/110·10 выделение НДС 0% не производится[13].

Таким образом, формулы расчета налога предельно просты. А уметь его рассчитывать немаловажно для тех, кто напрямую занимается заполнением бумаг и сдачей отчётности в налоговое учреждение. Основным важным документом для отчётности является декларация НДС, которая подаётся налогоплательщиком за отдельный отчётный промежуток (в качестве такого периода назначается квартал)[14].

В соответствии с 167-й статьей Налогового кодекса, в качестве момента установления налоговой основы может выступать одна из последующих дат: день передачи либо отгрузки, соответственно, прав либо продуктов; день абсолютной либо неполной оплаты в счёт предстоящих поставок, либо трудов; день передачи прав имущества; день осуществления складского свидетельства.

Согласно 171-ой статье того же акта плательщик обладает возможностью сократить необходимую сумму налога на необходимую сумму определенных налоговых вычетов. Оплата налога должна быть сделана плательщиком не позже 20-го числа каждого месяца, который проходит за отчётным периодом, одинаковыми долями. Выполнять это предпочтительнее 19 всего заблаговременно, а не в завершающий период, чтобы не подвергать себя риску.

Импортеры перечисляют налог напрямую в ходе таможенного оформления продукта в соответствии с утверждением таможенного законодательства РФ. Необходимо иметь в виду, что своевременно отданный налоговый документ по НДС, даст возможность исключить значительные трудности. В ином случае, если появятся просрочки либо нарушения, то за них плательщику будут начислены штрафы и пени в соответствии с законодательством

Глава 2. Реализация учета налога на добавленную стоимость

2.1. Методика налогового учета налога на добавленную стоимость

Каждый хозяйствующий субъект как потенциальный плательщик налога на добавленную стоимость выступает продавцом по реализации своей продукции, работ, услуг и покупателем материальных ценностей, выполняемых работ, оказанных услуг по свободной рыночной стоимости, в которую включен налог на добавленную стоимость.

Он перечисляет в бюджетную систему не всю сумму налога на добавленную стоимость, а лишь часть ее, которая равна разнице между суммой налога на добавленную стоимость, полученной как доля свободной стоимости при реализации товаров (работ, услуг) от своих покупателей, и суммой налога на добавленную стоимость, уплаченной в составе свободной стоимости поставщикам при приобретении материальных ценностей (выполненных работ, оказанных услуг), т.е. действует зачетный механизма[15].

Итак, при совершении облагаемых налогом на добавленную стоимость операций хозяйствующие субъекты обязаны исчислить сумму налога. Сумма налога на добавленную стоимость определяется как произведение налоговой базы и ставки налога по следующей формуле:

НДС = НБ х С, (1) где НБ - налоговая база;

Если проводятся операции, которые облагаются по разным ставкам налога на добавленную стоимость, такие операции необходимо учитывать отдельно. Это требует:

определить налоговую базу для каждого вида операций, облагаемых по разным ставкам;

рассчитать отдельно сумму налога по каждому виду операций;

подвести итоги.

Следовательно, в случае раздельного учета, налог рассчитывается в соответствии со следующей формулой: НДС = (НБ1 х С1) + (НБ2 х С2) + (НБЗ х СЗ), (2)

где НБ1, НБ2, НБЗ - налоговая база для каждого вида операций, облагаемых НДС по разным ставкам;

например, ставки налога: CI, С2, СЗ - 20%, 10%, 0% .

Приведены практические примеры налогового расчета налога на добавленную стоимость по созданным хозяйственным операциям в хозяйствующих субъектах при покупке и последующей реализации товара в информационной системе (см. табл.1)[16].

Таблица 1

Налоговый расчет

|

№ п/п |

Показатель |

Оборот |

Ставка НДС, % |

Сумма НДС |

|

1 |

Сумма НДС по приобретенным (оприходованным) значениям, отражаемая в Д-т сч. 19 «НДС по приобретенным ценностям» (соответствующие счета) - всего |

4000 3500 |

20% 10% |

800 350 |

|

2 |

Сумма НДС по оплаченным ценностям, подлежащая списанию с К-т сч. 19 в Д-т сч. 68 «Расчеты с бюджетом» субсчет «Расчеты по НДС» Итого (п.1 + п.2 + п.З +п.4) |

4000 3500 |

20% 10% |

800 350 |

|

3 |

НДС, уплачиваемый таможенным органам, предприятиями и организациями, формирующими цены на импортируемые товары |

X |

Х |

- |

|

4 |

Стоимость реализуемой продукции (работ, услуг), облагаемых НДС, включая материальные ценности, отпущенные на непроизводственные нужды — всего в том числе |

12000 |

20% 10% |

2400 |

|

5 |

Сумма НДС за отчетный период, подлежащая: уплате в бюджет (стр. + стр.4) (стр. 1 а + стр.2 + стр.5) зачет или возмещение из бюджета (стр. Л а + сгр.2 + стр.5) (стр. + стр.4) |

X |

X |

10,7 |

|

6 |

Суммы НДС, уплаченные в бюджет в отчетном периоде за счет предстоящих платежей, — все, включая |

X |

X |

2000 |

|

7 |

Стоимость проданных товаров (работ, услуг), не облагаемых НДС — всего |

X |

X |

Плательщик самостоятельно составляет расчет налога (декларацию) по установленной форме на основании: журналов-ордеров, ведомостей т.д., других регистров бухучета.

Все налогоплательщики на добавленную цену должны оформлять счета-фактуры при выполнении операций по продажам продукции (работ, услуг), вести учет полученных и выданных счетов-фактур, книги покупок у клиента и книги продаж у поставщика[17].

Счет-фактура считается документом, служащим базой для принятия предъявленных сумм налога на добавленную стоимость к возмещению или вычету. У поставщика она отражается в книге продаж для начисления налога на добавленную стоимость.

При учетной политической деятельности у поставщика «по отгрузке» регистрация составленных счетов-фактур в книге продаж производится незамедлительно на всю необходимую сумму отгрузки по данным счетам независимо от оплаты. В случае выборочной (частичной) оплаты за отгруженную продукцию (выполненные работы, оказанные услуги) при учетной политике «по оплате» регистрация счета-фактуры в книге продаж поставщиком выполняется на каждую сумму, поступившую в порядке частичной оплаты.

Счета-фактуры, получаемые клиенты от поставщиков, регистрируются в журнале учета счетов-фактур, приобретённых от поставщиков, и в книге покупок по мере оплаты и постановления на учет закупленных товаров (работ, услуг).

«Взимание горизонтального налога на добавленную стоимость» осуществляется при помощи метода частичных платежей”.

На каждой" из стадии" движения товаров плательщик компенсирует свои расходы и накладывает налог на образованную стоимость товаров, при чем на стадии движения товара налог перечисляется от одного налогоплательщика другому налогоплательщику помимо цены, исходом является то, что вся сумма горизонтального налога на добавленную стоимость включается в стоимость продукции, приобретаемой" конечными потребителями[18].

Для наглядности в таблице 2 приведен ситуационный практический пример действия горизонтального налога на добавленную стоимость по налоговой ставке 20%.

Налог на добавленную стоимость рассчитывается исходя из стоимости товара. Расчетная ставка налога при реализации - «выходным налогом на добавленную стоимость».

Налог, который" уплачивается при покупке продукции, называется «входным налогом на добавленную стоимость», который" подлежит зачету.

В бюджетную систему, в свою очередь, перечисляется разность между этими финансовыми суммами.

Таблица 2.

Механизм налогового учета НДС, в тыс. руб.

|

Этапы движения товаров |

Стоимость покупки (исключая НДС) |

Стоимость, по которой" продается товар |

Входной" НДС |

Выходной" НДС |

Сумма перечисляемая в бюджет |

|

Первичный" производитель |

10 000 |

2 000 |

|||

|

Промышленник в обрабатывающих отраслях |

10 000 |

20 000 |

2 000 |

4 000 |

2 000 |

|

Оптовой" продавец |

20 000 |

25 000 |

4 000 |

5 000 |

1 000 |

|

Ризничный" продавец |

25 000 |

40 000 |

5 000 |

8 000 |

3 000 |

|

Конечный" потребитель |

40 000 |

8 000 |

Из ситуационного примера видим, что хозяйствующий субъект уплачивает за продукт 48 000 руб., из которых 8 000 руб., являются горизонтальным налогом на добавленную стоимость, уплачиваемым в стоимости товара в бюджетную систему через продавца розничной" продукции.

Вертикальный" налог на добавленную стоимость складывается на базе горизонтального. По итогам налогового отчетного периода хозяйствующие субъекты налога определяют вертикальный" налог на добавленную стоимость как совокупность горизонтального налога по всем хозяйственным операциям купли- продажи товарно — материальных ценностей (работ, услуг) . Следовательно, вертикальный" налог на добавленную стоимость можно условно разделить на три вида: «входной" НДС», «выходной" НДС», и подлежащий" уплате в бюджетную систему.

Для определения итоговой величины вертикального налога к уплате в бюджетную систему применяют зачетный" алгоритм вычитания, формирующий"

Литература: налог в виде разности между «выходным НДС» (полученным от покупателей" товаров) и «входным НДС [19]

Зачётный" метод вычитания рассчитывается по формуле (3)

VAT = RS - RC, (3)

где VAT — налог на добавленную стоимость;

R — ставка налога;

S — стоимость реализованных товаров;

С — материальные затраты.

В результате можно сделать вывод о том, что заложенный" в основе экономической" природы налога механизм налогообложения добавленной" стоимости функционирует только в случае, если налог перечисляется между хозяйствующими субъектами сверх установленной стоимости товарно - материальных ценностей (работ, услуг)

2.2 Пути совершенствования учета расчетов по НДС

Налоговый кодекс РФ представляет собой объемный свод достаточно трудных для применения на практике законодательных норм. Такая сложность налогового законодательства в России во многом обусловлена тем, что сама налоговая система является очень молодой и во многом заимствованной у других стран, имеющих значительные отличия, которые обусловлены различными факторами. Однако, несмотря на то, что нормы Налогового кодекса РФ довольно детально регламентируют порядок действий налогоплательщика при исчислении и уплате налога на добавленную стоимость, возникает огромное количество вопросов и спорных ситуаций, некоторые из них были рассмотрены выше. С целью устранения неоднозначности в трактовке отдельных норм необходимым является внесение дополнений и корректировок в Налоговый кодекс РФ.

Прежде всего, для прояснения ситуации, складывающейся с возмещением продавцом расходов, понесенных покупателем при устранении недостатков приобретенных товаров, следует внести в Налоговый кодекс РФ норму, в соответствии с которой налогоплательщику не придется вносить суммы возмещения в налоговую базу. Это позволит исключить из практики споры, возникающие в таких ситуациях.

Кроме того, более рациональным представляется увеличение налоговой базы непосредственной при реализации, осуществляемой в соответствии со ст. 39 Налогового кодекса РФ, а именно в момент передачи товара. Для этого следует отменить включение аванса в налоговую базу по налогу на добавленную стоимость. Данная мера позволит упростить процедуру расчета налога, уменьшив количество этапов, а также даст возможность плательщику налога использовать имеющиеся средства до того момента, пока не произошла передача товара. Также данная мера даст возможность пресечь мошеннические схемы, активно реализуемые на данный момент с использованием вычетов по авансам. К тому же исчезнет проблема исчисления налога с аванса, полученного в одном периоде с фактической реализацией товара.

После рассмотрения некоторых используемых на практике критериев недобросовестности налогоплательщика можно сделать вывод, что их применение в качестве полноценных доказательств недобросовестности представляется невозможным, так как они сами по себе не доказывают того, что налогоплательщик применял незаконные схемы ухода от налогообложения. В таких случаях следует руководствоваться более весомыми доказательствами, а не отдельными косвенными признаками. Кроме того, законодательно не закреплена обязанность проверять контрагента, однако обвинение налогоплательщика в том, что он не проявил должной осмотрительности, совершая сделку, является одним из самых распространенным со стороны налоговых органов.

С первого квартала 2018 года организации сдают новую форму декларации по налогу на добавленную стоимость в 2018 году. С 12 марта 2018 года вступил в силу приказ ФНС, которым утверждена новая форма декларации по НДС и порядок ее заполнения. Поэтому, начиная с первого отчетного периода в этом году, компании должны сдавать декларацию на новом бланке.

Существенных изменений в форму отчетности налоговики не внесли.

Важно отметить, что в 2014 г. был принят Федеральный закон «О внесении изменений в часть первую Налогового кодекса Российской Федерации», вносящий ряд изменений в часть первую Налогового кодекса РФ.

Теперь налогоплательщики обязаны обеспечить электронное взаимодействие с налоговыми органами. Данная мера позволила упростить процедуру проведения камеральной налоговой проверки, а также пресечь попытки реализации различных мошеннических схем.

Одной из самых эффективных мер в сфере ужесточения налогового контроля стало введение в эксплуатацию системы АСК НДС-2. АСК НДС – автоматизированная система контроля за возмещением налога на добавленную стоимость – успешно работает с 2013 года. Система позволяет осуществлять сопоставление данных контрагентов автоматически. С помощью данной системы без особого труда выявляются разрывы в цепочках покупок и продаж, что позволяет пресекать используемые недобросовестными налогоплательщиками схемы. ФНС не собирается останавливаться на достигнутом. ФНС готовит новую версию программы – АСК НДС-3[20].

Платежи поставщикам и подрядчикам регистрируются каждой стороной в ее финансовой отчетности в суммах, выливающихся из бухгалтерских записей и признанных ее как верные. По приобретенным займам и кредитам задолженность отображается с учетом процентов, причитающихся на конец отчетного периода к выплате.

Суммы, отраженные в экономической отчетности по расчетам с банками, обязаны быть согласованны с бюджетом надлежащих организаций и быть схожи. Оставление на балансе неурегулированных сумм для этих расчетов не допускается.

В целях увеличения производительности и эффективности управления дебиторской и кредиторской задолженностью рекомендовано разработать следующий учетный регистр, в котором обобщена информация о сумме задолженности и дана возможность бъединить данные бухгалтерского учета по каждому контрагенту (таблица 5).

Таблица 5

Открытие субсчетов

|

Субсчета, использующиеся в настоящее время |

Субсчета, рекомендованные к применению |

Выгода от предложенных рекомендаций |

|

К счету 60 «Расчеты с поставщиками и подрядчиками»: 60.1, 60.2 |

К счету 60 «Расчеты с поставщиками и подрядчиками»: 60.1, 60.2, 60.3, 60.4 |

Уменьшение времени обработки документов работниками бухгалтерии, увеличение производительности труда. Разрешает систематизировать бухгалтерские отчеты. |

|

К счету 19 «НДС по приобретенным ценностям»: 19.3 |

К счету 19 «НДС по приобретенным ценностям»: 19.1, 19.2, 19.3, 19.4 |

Ожидается, что в связи с этими инновациями объем работы бухгалтерии станет значительно сокращен, при этом не будет надобности в наборе дополнительных специалистов в бухгалтерию, как ожидалось ранее.

Информация, содержащаяся в изначальных документах, принятых к бухгалтерскому учету, необходимая для отражения в бухгалтерском учете, собирается и систематизируется в учетных регистрах

Информация о хозяйственных операциях, совершенных предприятием за конкретный этап времени (месяц, квартал, полугодие, год), из учетных регистров переносится в сгруппированной форме в бухгалтерскую отчетность.

Компании пользуются формой учетных регистров, перечисленных в компьютерной программе «1С: Бухгалтерия», но их мало для высококачественной и оперативной обработки данных.

На основании созданного регистра, бухгалтеру будет четко представлено, какие операции и когда были осуществлены с определенным контрагентом за конкретное число, а также позволит оценить действительную задолженность предприятия за период.

Бухгалтерские регистры считаются коммерческой тайной, поэтому для сохранности данных изначальные документов и учетных регистров рекомендовано разработать процедуру хранения и сбережения первичных документов и бухгалтерских регистров.

Порядок хранения первичных документов и регистров бухгалтерского учета заключается в том, что первичные бумаги, регистры, бухгалтерской отчетности и бухгалтерских балансов подлежат обязательной передаче в архив[21].

Первичные документы, учетные регистры, бухгалтерские отчеты и бухгалтерские балансы перед передачей их в картотеку фирмы следует хранить в бухгалтерии в особых комнатах или хорошо защищенных шкафах.

Сохранность изначальных документов, регистров бухгалтерского учета, бухгалтерских отчетов и балансов, оформление и передачу их в картотеку обеспечивает главный бухгалтер предприятия. Выдача первичных документов, учетных регистров, бухгалтерских отчетов и балансов из бухгалтерии и из архива фирмы сотрудниками иных структурных подразделений предприятия, как правило, не допускается, а в кое - каких случаях имеет возможность выполнятся только по письменному распоряжению главного бухгалтера.

При переходе на единую пониженную ставку налога на добавленную стоимость можно выделить несколько путей решения:

снизить ставку налога на добавленную стоимость до 10% для всех товаров (работ, услуг), облагаемых по ставке 18%, а на импортную продукцию увеличить таможенную пошлину на величину снижения налога на добавленную стоимость. Это будет способствовать экономическому укреплению отечественного рынка, но при этом есть и негативная сторона[22].

Такая мера, может дать замедление модернизации наукоемких отраслей, увеличение стоимости современной импортной техники. При данном раскладе потери бюджета будут определяться снижением налога на добавленную стоимость только для отечественной продукции, реализуемой в России, и, по мнению аналитиков, не превысят 0,4-0,5% ВВП. Это существенно меньше того, что планирует израсходовать правительство на поддержку экономики;

установление единой ставки налога на добавленную стоимость на уровне 12% вместо действующих 18 и 10%. Потери бюджета будут восполнены благодаря повышению ставки акцизов на размер снижения ставки налога на добавленную стоимость на подакцизные товары. Уменьшение ставки налога на добавленную стоимость позволит бизнесу направить инвестиции в отрасли с высокой ставкой добавленной стоимости, а также приведет к снижению цен на потребительские товары. Но, негативной стороной является при этом: а) большинство товаров первой необходимости облагаются сейчас по льготной ставке 10%, и введение единой ставки 12% приведет к росту цен на эти товары; б) если производители действительно снизят цены на реализуемые товары, то произойдет неминуемый рост спроса, который вызовет рост инфляции и перегрев экономики. Положительный эффект введения единой ставки заключается в упрощении механизма администрирования налога и снижении основной ставки налога для большинства товаров.

Но этот шаг грозит серьезным социальным последствиям, что делает ее нецелесообразной в современных экономических условиях. Поэтому дальнейшее реформирование налога на добавленную стоимость следует проводить в направлении снижения ставки при сохранении ее дифференциации.

Заключение

Исследование показывает, что, в конечном счете, бремя уплаты НДС – наиболее распространенного косвенного налога – ложится на конечного потребителя товара, причем налог, взимаемый продавцом, превышает его стоимость. НДС, который платит его предъявитель – потребителем облагаемых товаров, зависит от стоимости товара, а не от добавленной стоимости – одной из его составляющих. Индекс добавленной стоимости используется только для распределения в соответствии с установленными правилами налогового администрирования НДС, уплачеваемого потребителем, среди плательщиков налога, которые участвовали в производстве и продажи облагаемых налогом товаров.

Исследования этапов развития налога на добавленную стоимость в Российской Федерации продемонстрировало, что несмотря на широкое распространение схем уклонения от уплаты налогов, принцип уплаты налогов ни разу не изменялся. Уплата налога на добавленную стоимость в России всегда выполнялась налогоплательщиком только при наличии его воли к уплату налога и независимо от того, что бремя НДС перекладывается на потребителя, а источник уплаты налога в бюджет - это средства, полученные продавцом от клиента.

Налоговые ставки 0, 10 и 18% используется для расчетов НДС. Кроме того, при продаже продукции, (работ, услуг) по тарифам и ценам с учетом НДС, а также в случаях, предусмотренных НК РФ, организации могут использовать метод расчета для определения налоговой ставки.

Суммы НДС, предъявленные налогоплательщику поставщиком при приобретении ими продукции, работ, услуг, или уплаченные ими на таможне при ввозе товаров на территорию РФ включаются в налоговые вычеты, уменьшающие задолженность организации за НДС. НДС, подлежащий уплате фирмы в бюджет, определяется как разница между налогом, получаемым от потребителя за реализованную продукции, работы, услуги и иные объекты налогообложения, уплачиваемые поставщикам и подрядчикам за обретенные материальные ценности, работ, услуги, цена которых относится на издержки изготовления.

НДС, абсолютно, считается наиболее важным налогом в Российской Федерации, потому что доля его поступлений в налоговый федеральный бюджет считается самым наибольшим. Он составил в 2018 году 36% всех налоговых поступлений в федеральный бюджет РФ.

На примере ООО «ХХХ» рассмотрен расчет НДС к уплате в бюджет за сентябрь 2014 года. По итогам расчета определена сумма налога - 674588 руб. и сумма налога, подлежащая возмещению из бюджета - 637703 руб. Так как разница между данными показателями определяется сумма налога, подлежащая уплате в федеральный бюджет - 36885 руб.

Налог на добавленную стоимость считается одним из самых трудных налогов для расчета. Ошибки в его расчете возможно отыскать буквально в каждой компании. В следствии этого, во время аудита, аудитор должен обратить особое внимание на корректность исчисления и уплаты налога.

По результатам работы управляющему руководству ООО «ХХХ» предоставлены рекомендации по улучшению состояния расчетов с бюджетом по налогу на добавленную стоимость. Нужно внести поправки в бухгалтерский учет, внести в бюджет недоплаченные суммы налога, подготовить указанные налоговые декларации, улучшить положение внутреннего контроля на предприятии.

Список литературы

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 02.08.2019) // Российская газета. – 2016. – № 974.

- Аронов, А.В. Налоговая политика и налоговое администрирование: учебное пособие/ А.В. Аронов, В.А. Кашин. – М. : ИНФРА-М, 2017. – 544 с.

- Барулин, С.В. Теория и история налогообложения: учеб. пособие / С.В. Барулин. – М. : Экономистъ, 2018. – 319 с.

- Белякова, И.В. Налог на добавленную стоимость: практическое пособие / И.В. Белякова, С.А. Вагнер, О.И. Соснаускене. – М. : Издательство «Экзамен», 2018. – 157 с.

- Дадашев, А.З. Налоговый контроль в Российской Федерации: учеб. пособие / А.З. Дадашев, И.Р. Пайзулаев. – М. : КноРус, 2018. – 126 с.

- Мишенина, М.С. Налог на добавленную стоимость: реформирование и перспективы развития в РФ [Электронный ресурс] / М.С. Мишенина, Л.В. Максимова // Научный электронный архив – режим доступа: http://www.econf.rae.ru/article/5258

- Морсков, И.Н. IT-технологии для повышения эффективности администрирования НДС / И.Н. Морсков, В.В. Шинкарев // Налоговая политика и практика. – 2018. – №4. – С. 17-23.

- Мусаева, Х.М. К вопросу о сущности дефиниций «налоговый контроль» и оценке резервов роста налоговых доходов / Х.М. Мусаева, С.И. Сиражудинова // Финансы и кредит. – 2017. – № 8. – С. 72-78.

- Неймарк, К.А. Направления модернизации НДС / К.А. Неймарк // Налоговая политика и практика. – 2018. – №10. – С. 25-28.

- Новоселов, К.В. Самостоятельная оценка налоговых рисков налогоплательщиками: изменения 2018 года / К.В. Новоселов // Налоговая политика и практика. – 2018. – №5. – С. 29-31.

- Налоги и налогообложение: учеб. для бакалавров: рек. Мин. обр. РФ / ред. Д. Г. Черник. – М. : Юрайт, 2017. – 394 с.

- Налоги и налогообложение: учебное пособие для вузов / Г.А. Волкова, Г.Б. Поляк, Л.А. Крамаренко и др.; под ред. Г.Б. Поляка, А.Е. Суглобова. – 3-e изд., перераб. и доп. – М. : Юнити, 2010. – 631 с.

- Налоги и налогообложение / Под ред. М.В. Романовского, О.В. Врублевской – СПб. : Питер, 2018. – 528 с.

- Налоги и налогообложение: учебник / под ред. М.В. Романовского, О.В. Врублевской. – 6-e изд. – СПб. : Питер, 2017. – 491 с.

- Налоги и налогообложение: учебник для вузов / Д.Г. Черник, Л.П. Павлова, В.Г. Князев и др.; под ред. Д.Г. Черника. – 3-e изд. – М. : МЦФЭР, 2018. – 527 с.

- Налогообложение юридических лиц: учебный комплекс для слушателей курсов повышения квалификации [Текст] / под ред. А.П. Балакиной. – М. : ВГНА Минфина РФ, 2018. – 339 с.

- Пансков, В.Г. Возможные пути решения проблемы незаконного возмещения НДС / В.Г. Пансков // Финансы. – 2018. – №8. – С. 37-42.

- Пансков, В.Г. Налог с продаж или НДС: что эффективнее? / В.Г. Пансков // Финансы. – 2018. – №7. – С. 43-47.

- Рабинович, А.М. НДС. Нестандартные решения стандартных проблем / А.М. Рабинович. – М. : Статус-Кво 97, 2017. – 185 с.

- Смирнова, С.А. Учетная и налоговая политика организации / С.А. Смирнова. – М.: Изд-во «Бухгалтерский учет» . – 2018. – 368 с.

- Тихонов, Д.Н. Налоговое планирование и минимизация налоговых рисков / Д.Н. Тихонов, Л.Г. Липник. – М.: Альпина Бизнес Букс, 2018. – 253с.

- Щеренко, М.В. Упрощенная система налогообложения: практическое применение с учетом последних изменений / М.В. Щеренко. – М.: Информцентр XXI века, 2018. – 320с.

-

Щеренко, М.В. Упрощенная система налогообложения: практическое применение с учетом последних изменений / М.В. Щеренко. – М.: Информцентр XXI века, 2018. – С.23 ↑

-

Тихонов, Д.Н. Налоговое планирование и минимизация налоговых рисков / Д.Н. Тихонов, Л.Г. Липник. – М.: Альпина Бизнес Букс, 2018. – С.197 ↑

-

Смирнова, С.А. Учетная и налоговая политика организации / С.А. Смирнова. – М.: Изд-во «Бухгалтерский учет» . – 2018. – С.55 ↑

-

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 02.08.2019) // Российская газета. – 2016. – № 974. ↑

-

Рабинович, А.М. НДС. Нестандартные решения стандартных проблем / А.М. Рабинович. – М. : Статус-Кво 97, 2017. – С.22 ↑

-

Пансков, В.Г. Налог с продаж или НДС: что эффективнее? / В.Г. Пансков // Финансы. – 2018. – №7. – С. 43-47. ↑

-

Пансков, В.Г. Возможные пути решения проблемы незаконного возмещения НДС / В.Г. Пансков // Финансы. – 2018. – №8. – С. 37-42. ↑

-

Налогообложение юридических лиц: учебный комплекс для слушателей курсов повышения квалификации [Текст] / под ред. А.П. Балакиной. – М. : ВГНА Минфина РФ, 2018. – С.73 ↑

-

Налоги и налогообложение: учебник для вузов / Д.Г. Черник, Л.П. Павлова, В.Г. Князев и др.; под ред. Д.Г. Черника. – 3-e изд. – М. : МЦФЭР, 2018. – С.19 ↑

-

Налоги и налогообложение: учебник / под ред. М.В. Романовского, О.В. Врублевской. – 6-e изд. – СПб. : Питер, 2017. – С.89 ↑

-

Налоги и налогообложение / Под ред. М.В. Романовского, О.В. Врублевской – СПб. : Питер, 2018. – С.65 ↑

-

Налоги и налогообложение: учебное пособие для вузов / Г.А. Волкова, Г.Б. Поляк, Л.А. Крамаренко и др.; под ред. Г.Б. Поляка, А.Е. Суглобова. – 3-e изд., перераб. и доп. – М. : Юнити, 2010. – С.32 ↑

-

Налоги и налогообложение: учеб. для бакалавров: рек. Мин. обр. РФ / ред. Д. Г. Черник. – М. : Юрайт, 2017. – С.10 ↑

-

Новоселов, К.В. Самостоятельная оценка налоговых рисков налогоплательщиками: изменения 2018 года / К.В. Новоселов // Налоговая политика и практика. – 2018. – №5. – С. 29-31. ↑

-

Неймарк, К.А. Направления модернизации НДС / К.А. Неймарк // Налоговая политика и практика. – 2018. – №10. – С. 25-28. ↑

-

Мусаева, Х.М. К вопросу о сущности дефиниций «налоговый контроль» и оценке резервов роста налоговых доходов / Х.М. Мусаева, С.И. Сиражудинова // Финансы и кредит. – 2017. – № 8. – С. 72-78. ↑

-

Морсков, И.Н. IT-технологии для повышения эффективности администрирования НДС / И.Н. Морсков, В.В. Шинкарев // Налоговая политика и практика. – 2018. – №4. – С. 17-23. ↑

-

Мишенина, М.С. Налог на добавленную стоимость: реформирование и перспективы развития в РФ [Электронный ресурс] / М.С. Мишенина, Л.В. Максимова // Научный электронный архив – режим доступа: http://www.econf.rae.ru/article/5258 ↑

-

Дадашев, А.З. Налоговый контроль в Российской Федерации: учеб. пособие / А.З. Дадашев, И.Р. Пайзулаев. – М. : КноРус, 2018. – С.26 ↑

-

Белякова, И.В. Налог на добавленную стоимость: практическое пособие / И.В. Белякова, С.А. Вагнер, О.И. Соснаускене. – М. : Издательство «Экзамен», 2018. – С.3 ↑

-

Барулин, С.В. Теория и история налогообложения: учеб. пособие / С.В. Барулин. – М. : Экономистъ, 2018. – С.103 ↑

-

Аронов, А.В. Налоговая политика и налоговое администрирование: учебное пособие/ А.В. Аронов, В.А. Кашин. – М. : ИНФРА-М, 2017. – С.76 ↑

- Распределение и использование прибыли как источник экономического роста предприятий

- Менеджмент человеческих ресурсов(Содержание менеджмента человеческих ресурсов)

- АВТОРИТЕТ И ЛИДЕРСТВО В СИСТЕМЕ МЕНЕДЖЕМЕНТА

- Основные функции в системе менеджмента

- Состав правонарушения

- Внедрение сбалансированной системы показателей на предприятии

- Применение объектно-ориентированного подхода при проектировании информационной системы (развернуто)

- Теории происхождения государства

- Понятие социального обеспечения (подробно)

- Фокус – группа как метод маркетингового исследования

- Проектирование организации ((обширно)

- Организационная культура и ее роль в современных организациях