Налоговая система РФ (Сущность и состав налоговой системы РФ)

Содержание:

Введение

1.Более десяти лет в России идет процесс создания совершенной налоговой системы. Государство может воздействовать на ход экономической жизни, лишь располагая определенными денежными средствами. Их должны предоставить все заинтересованные в выполнении функций государства стороны – граждане и юридические лица. Для этого и существует система налогов, т.е. обязательных платежей государству.

С помощью налоговой системы государство активно вмешивается в “работу” рынка, регулирует развитие производства, способствуя ускоренному росту одних отраслей или форм собственности и “ухудшению” других.

В современном государстве для мобилизации средств в бюджет применяется сложная система налогов, включающая до 40-50 различных их видов.

Взимание налогов - древнейшая функция и одно из основных условий существования государства, развития общества на пути к экономическому и социальному процветанию. Как известно, налоги появились с разделением общества на классы и возникновением государственности, как взносы граждан, необходимые для содержания публичной власти. В истории развития общества еще ни одно государство не смогло обойтись без налогов, поскольку для выполнения своих функций по удовлетворению коллективных потребностей ему требуется определенная сумма денежных средств, которые могут быть собраны только посредством налогов. Исходя из этого минимальный размер налогового бремени определяется суммой расходов государства на исполнение минимума его функций: управление, оборона, суд, охрана порядка, - чем больше функций возложено на государство, тем больше оно должно собирать налогов.

В условиях перехода от административно-директивных методов управления к экономическим резко возрастает роль и значение налогов как регулятора рыночной экономики, поощрения и развития приоритетных отраслей народного хозяйства, через налоги государство может проводить энергичную политику в развитии наукоемких производств и ликвидации убыточных предприятий.

Практическая ценность работы состоит в том, что анализ современной налоговой системы Российской Федерации и разработанные рекомендации по совершенствованию ее наиболее принципиальных положений дают картину современного состояния налогообложения в нашей стране, а также возможный путь решения возникших проблем и нерешенных вопросов.

Глава 1 Сущность и состав налоговой системы РФ

Налоговая система РФ - это совокупность общественных взаимоотношений в сфере налогообложения, существующих в определенных экономических условиях.

Налоговые системы, действующие в разные периоды, существенно отличаются друг от друга по видам взимаемых налогов и сборов, определению налогооблагаемой базы, перечню льгот, систем контроля и т.п.

Основы современной налоговой системы РФ были заложены Законом РФ № 2118-1 «Об основах налоговой системы в Российской Федерации», который был принят 27 декабря 1991 года. Так, начался процесс реформирования налоговой системы (подробнее этот вопрос был рассмотрен в гл. 2).

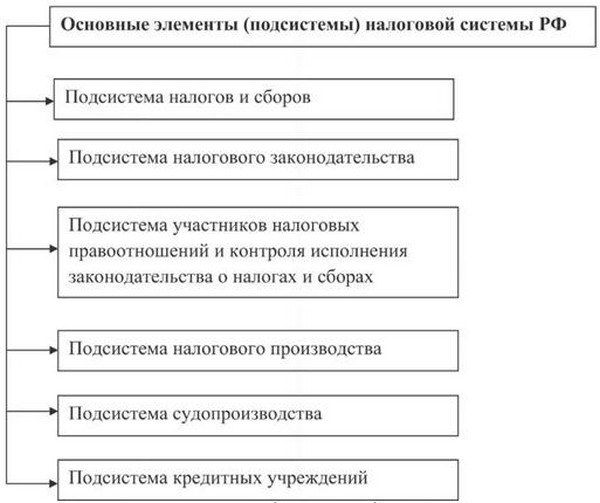

Налоговая система состоит из элементов - подсистем (рис. 3.1).

Рассмотрим сущность и содержание каждой подсистемы.

Подсистема налогов и сборов включает налоги и сборы, взимаемые в соответствии с законодательством РФ; порядок их установления и отмены.

Подсистема налогового законодательства включает совокупность нормативно-правовых актов в области налогообложения. Это - Налоговый кодекс РФ (часть 1 введена в действие с 01.01.1999 г., часть 2 введена в действие с 01.01.2001г.) и принятые в соответствии с ним федеральные законы о налогах и сборах; законы и другие нормативно-правовые акты, принятые законодательством субъектов РФ; нор- мативно-правовые акты, принятые представительными органами местного самоуправления.

Подсистема участников налоговых правоотношений и контроля исполнения законодательства о налогах и сборах включает государ-ственные органы (налоговые органы, таможенные органы, финансовые органы, внебюджетные фонды, органы внутренних дел), налого-плательщиков, налоговых агентов.

Рис. 3.1. Основные элементы (подсистемы) налоговой системы РФГосударственные органы как участники налоговых правоотношений являются органами налогового администрирования. Их основная цель - обеспечение эффективного функционирования налоговой системы, а также контроль соблюдения налогового законодательства.

Налоговые органы представлены:

на федеральном уровне - Федеральной налоговой службой (ФНС);

на региональном уровне - Управлениями ФНС по субъектам РФ и межрегиональными инспекциями ФНС по федеральным округам;

на местном уровне - инспекциями ФНС по районам, районам в городах, городам без районного деления, инспекциями ФНС межрай-онного уровня.

Основными задачами налоговых органов являются: контроль соблюдения законодательства о налогах и сборах; контроль правильности исчисления, полноты и своевременности уплаты законно установленных налогов и сборов.

Финансовые органы представлены:

на федеральном уровне - Министерством финансов РФ;

на региональном уровне - министерствами финансов субъектов РФ, финансовыми управлениями администраций краев, областей, автономных областей и округов,

на местном уровне - финансовыми управлениями администраций муниципальных образований.

Минфин РФ разрабатывает и обеспечивает проведение налоговой политики, координирует и курирует деятельность налоговых органов. Вместе с тем в компетенцию Минфина РФ входит изменение сроков уплаты федеральных налогов и сборов, а также предоставление инвестиционного налогового кредита.

Таможенные органы включают:

федеральный орган исполнительной власти, уполномоченный в области таможенного дела;

региональные таможенные управления;

таможни;

таможенные посты.

Таможенные органы призваны защищать экономические интересы страны. В связи с этим таможенные органы должны обеспечивать установленный законодательством порядок перемещения товаров и транспортных средств через таможенную границу РФ; вести борьбу с контрабандой; осуществлять контроль исполнения таможенного и налогового законодательства.

Органы внутренних дел представлены:

на федеральном уровне - Федеральной службой по экономическим и налоговым преступлениям (ФСЭНП России);

на региональном уровне - УБЭП;

на местном уровне - РУБЭП.

Основными задачами органов внутренних дел в части борьбы с экономическими и налоговыми преступлениями являются: выявление, пресечение и расследование нарушений законодательства о налогах и сборах, а также их предупреждение.

Следующими участниками налоговых отношений являются налогоплательщики и налоговые агенты.

Налогоплательщиками признаются юридические и физические лица, на которых в соответствии с НК РФ возложена обязанность уплачивать налоги и сборы.

Налоговыми агентами признаются юридические и физические лица, на которых в соответствии с НК РФ возложена обязанность исчислять, удерживать у налогоплательщика и перечислять в соответствующий бюджет налоги и сборы.

Подсистема налогового производства обеспечивает соблюдение общих правил исполнения налогоплательщиками своих обязанностей по уплате законно установленных налогов и сборов.

Подсистема судопроизводства обеспечивает рассмотрение споров между государственными органами и налогоплательщиками в арбитражных судах и судах общей юрисдикции. При этом решения Высшего арбитражного суда РФ, Верховного суда РФ и Конституционного суда являются обязательными к исполнению на всей территории РФ.

Перечисление и зачисление налогов и сборов на счета бюджетов разных уровней обеспечивает банковская подсистема через кредитные организации и территориальные органы Федерального казначейства Минфина РФ.

Следует отметить, что банки исполняют поручения налогоплательщика, налогового агента на перечисление налога в соответствующие бюджеты , а также решения налогового органа о взыскании налога за счет денежных средств налогоплательщика только в порядке очередности, установленной ГК РФ. Согласно ст.855 ГК РФ списание налогов и сборов со счетов налогоплательщиков осуществляется в 4-ю очередь.

Свои обязанности по перечислению налогов и сборов в бюджетную систему РФ исполняется банком в течение 1 -го операционного дня, следующего за днем получения поручения или решения налогового органа.

В заключении необходимо отметить недостатки существующей налоговой системы. Это:

Большое количество налогов и высокие налоговые ставки;

Сложность исчисления налогооблагаемой базы;

Частые изменения налогового законодательства;

Большое количество ненормативных правовых документов (все-возможных разъяснений, которые дают работники Минфина РФ и УФНС);

Глава 2 Структура налоговой системы РФ

Структура налоговой системы Российской Федерации предусматривает выделение уровней системы налогообложения и элементов налоговой системы, которые характеризуют эти уровни.

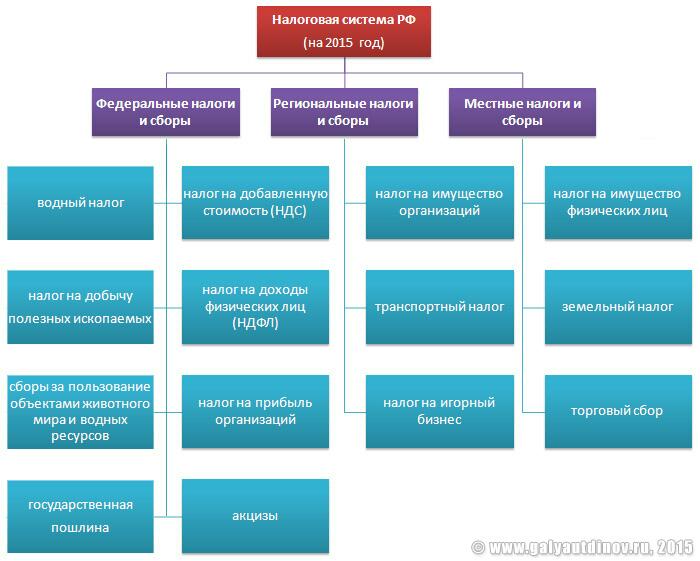

Налоговая система РФ состоит из уровней (ст. 12 НК РФ):

- федеральный;

- региональный;

- местный.

При этом каждый из уровней налоговой системы РФ состоит из определенных элементов, которые характеризуют этот уровень и обеспечивают выполнение функций налоговой системы.

При этом каждый из уровней налоговой системы РФ состоит из определенных элементов, которые характеризуют этот уровень и обеспечивают выполнение функций налоговой системы.

К таким элементам можно отнести:

налоги, сборы и страховые взносы;

налоги, сборы и страховые взносы;

- налогоплательщики, плательщики сборов и страховых взносов;

- налоговые органы;

- законодательство о налогах, сборах и страховых взносах.

При этом если первый элемент структуры характеризует исключительно один из уровней налоговой системы, то последующие могут одновременно принадлежать к разными уровням. Так, налогоплательщик может уплачивать одновременно федеральные, региональные и местные налоги, а, соответственно, один и тот же налоговый орган, где этот налогоплательщик стоит на учете, обеспечивают контроль за своевременностью исчисления и уплаты налогов на всех уровнях.

При этом каждый конкретный элемент в структуре налоговой системы может быть в дальнейшем детализирован. Так, в частности, применительно к федеральному, региональному или местному налогу такими подэлементами являются (п. 1 ст. 17 НК РФ):

- объект налогообложения (к примеру, реализация товаров, имущество, прибыль, доход);

налоговая база (стоимостная, физическая или иная характеристика объекта налогообложения);

- налоговый период (период времени, по окончании которого определяется налоговая база и рассчитывается налог к уплате);

- налоговая ставка (величина налоговых начислений на единицу измерения налоговой базы);

- порядок исчисления налога;

- порядок и сроки уплаты налога.

Указанные подэлементы налогов в структуре налоговой системы являются обязательными. К ним могут быть добавлены налоговые льготы и основания для их применения (п. 2 ст. 17 НК РФ).

Соответственно, и иные элементы налоговой системы могут быть представлены с большей степенью детализации. К примеру, налоговые органы – это ФНС и ее территориальные органы (управления ФНС по субъектам РФ, межрегиональные инспекции ФНС, инспекции ФНС по районам, районам в городах, городам без районного деления, инспекции ФНС межрайонного уровня) (п. 4 Положения о ФНС, утв. Постановлением Правительства от 30.09.2004 № 506).

Всего в нашей стране насчитывается 14 налогов: 8 федеральных, в том числе государственная пошлина, 3 региональных и 3 местных. Немного обособленно стоят 5 специальных систем налогообложения.

Федеральные налоги на всей территории нашего государства имеют одинаковые налоговые ставки, правила расчета и перечисления в соответствии с НК РФ. К ним относятся:

- НДФЛ;

- налог на прибыль организаций;

- НДС;

- акцизы;

- водный налог;

- налог на добычу полезных ископаемых;

- госпошлина.

В эту категорию попадают и специальные налоговые системы: УСН, ЕНВД, раздел продукции, ЕСХН и ПСН (патент).

Региональные налоги также утверждаются НК РФ на федеральном уровне. Власти регионов имеют возможность изменять условия налогообложения по своему усмотрению и в пределах, принятых Налоговым кодексом. Например, регионы могут устанавливать налоговую ставку, но не более размера, прописанного в НК РФ. Все изменения закрепляются законами субъектов РФ. Сюда относится транспортный налог, налог на игорный бизнес, на имущество организаций. Органы регионального управления также могут вводить в действие специальные налоговые режимы и вносить в них собственные изменения, но согласно положениям НК РФ.

Местные налоги, впрочем, как и остальные налоги и сборы в России, также утверждаются НК РФ. Местные органы самоуправления могут вносить в них изменения и дополнения в рамках Кодекса. К местному налогообложению относятся:

- земельный налог;

- налог на имущество физических лиц;

- торговый сбор.

В зависимости от порядка взимания налоги можно разделить на 2 основные категории: прямые и косвенные. Прямые налоги начисляются непосредственного на доход либо стоимость имущества налогоплательщика. Косвенные налоги включаются в стоимость товаров, услуг и работ. Фактически их уплачивает покупатель продукции, а продавец выступает в роли посредника между косвенным налогом и государством. В Российской Федерации косвенных налога всего 2: НДС и акцизы. Все остальные являются прямыми.

|

Налог |

ООО |

ИП |

|

Налог на прибыль |

20% |

– |

|

НДФЛ |

– |

13% |

|

НДС |

10 или 18% от суммы наценки в зависимости от вида товаров |

|

|

Акцизы |

Ставка зависит от вида продукции |

|

|

Налог на имущество |

Ставка устанавливается региональными властями |

|

|

НДПИ |

Ставка зависит от вида ископаемых |

|

|

Транспортный налог |

Ставка устанавливается региональными властями и зависит от мощности ТС |

|

|

Водный налог |

Ставка зависит от вида водного объекта |

|

Федеральная налоговая служба (ФНС России) является федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов.

Современная система налоговых органов Российской Федерации имеет трехступенчатую систему управления:

Федеральная налоговая служба (ФНС России);

Межрегиональные инспекции ФНС России по федеральным округам;

Управления ФНС России по республикам, краям, областям; Межрегиональные инспекции ФНС России по крупнейшим налогоплательщикам; городские, районные и межрайонные инспекции ФНС России.

|

ФНС |

Функции |

|

I – Центральный аппарат ФНС (предметно-отраслевой принцип) |

Изучение и анализ практики применения действующего законодательства; участие в подготовке законодательных актов; разработка инструкций, методических рекомендаций, указаний о порядке исчисления или взимания того или иного налога |

|

II - Краевые, областные и равные им УФНС (отраслевой принцип) |

Организационно-методические функции: организация работы нижестоящих инспекций, обобщение и анализ отчетов инспекций о проделанной работе, методические рекомендации по совершенствованию практики налогового контроля |

|

III – Районные (городские) ИФНС (территориальный или отраслевой принцип) |

Выполнение основной нагрузки по непосредственному контролю за исполнением налогового законодательства всеми физическими и юридическими лицами; составление, анализ и представление установленной отчетности вышестоящим налоговым органам |

Главными задачами налоговых органов являются контроль за соблюдением налогового законодательства, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет государственных налогов и других платежей, установленных законодательством РФ, а также валютный контроль, осуществляемый в соответствии с законодательством РФ о валютном регулировании и валютном контроле.

Федеральную налоговую службу возглавляет руководитель, назначаемый на должность и освобождаемый от должности Правительством Российской Федерации по представлению Министра финансов Российской Федерации.

Руководитель Федеральной налоговой службы несет персональную ответственность за выполнение возложенных на Службу задач и функций.

Исходя из стоящих перед налоговыми органами задач и выполняемых функций руководитель ФНС определяет и утверждает структуру внутренних подразделений центрального аппарата – департаментов и управлений. При определении состава внутренних подразделений исходят из следующих условий: наличия у ФНС основных и вспомогательных видов деятельности; особенностей налогового администрирования важнейших налогов или категорий налогоплательщиков; однотипности выполняемых процедур налогового администрирования (принцип функциональности) и др.

Финансирование расходов на содержание центрального аппарата и территориальных органов Федеральной налоговой службы осуществляется за счет средств, предусмотренных в федеральном бюджете.

Федеральная налоговая служба и ее территориальные органы являются юридическими лицами, имеют бланк и печать с изображением Государственного герба Российской Федерации и со своим наименованием, эмблему, иные печати, штампы и бланки установленного образца, а также счета, открываемые в соответствии с законодательством Российской Федерации.

Заключение

- Налоги – необходимый элемент механизма государственного регулирования рыночной экономики, без которого немыслимо ее целенаправленное развитие с учетом интересов общества.

- Она выступает главным инструментом воздействия государства на развитие хозяйства, определения приоритетов экономического и социального развития. В связи с этим необходимо, чтобы налоговая система России была адаптирована к новым общественным отношениям, соответствовала мировому опыту.

Именно в налоговой системе и налоговой политике заложены и возможности использования их в целях развития и совершенствования федеративных отношений, а также местного самоуправления, что относится к числу первостепенных задач, стоящих сегодня перед государством. Налоговая система действует на всей территории России. Это единая

налоговая система российского государства, что относится ко всем трем

уровням платежей.

Нестабильность наших налогов, постоянный пересмотр ставок, количества налогов, льгот и т. д. несомненно играет отрицательную роль, особенно в период перехода российской экономики к рыночным отношениям, а также препятствует инвестициям как отечественным, так и иностранным. Нестабильность налоговой системы на сегодняшний день - главная проблема реформы налогообложения.

Список использованной литературы

1.Российская Федерация. Законы. Налоговый кодекс Российской Федерации. Ч. I: федер. закон от 29 ноября 2014 г. № 382-ФЗ // Собр. зак-ва РФ. – 2014.

2. Источник: О.В. Агабекян К.С. Макарова. НАЛОГИ И НАЛОГООБЛОЖЕНИЕ Часть 1 (Учебное пособие). 2009

3. Источник: Галяутдинов Р.Р. Налоговая система России: понятие, структура и уровни налогов // Сайт преподавателя экономики. [2015]. URL: http://galyautdinov.ru/post/nalogovaya-sistema-rossii (дата обращения: 13.02.2018).

4. Налоги и налогообложение: Учебное пособие / Под общей редакцией к.э.н., до-

цента Лазуриной О. М. – Ярославль: МФЮА, 2014. – 220 с.

- Совокупный платежный оборот

- Понятие «валютный риск», выявление влияющих факторов и изучение проблем управления валютными рисками

- История развития средств вычислительной техники (Домеханический период)

- Применение процессного подхода для оптимизации бизнес-процессов (Классификация бизнес-процессов в организации)

- Общие положения в области качества продукции, работ и услуг

- «Нотариальные действия»

- Бухгалтерский баланс организации и порядок его составления (Бухгалтерский баланс: сущность понятия, экономическое содержание)

- Историческое развитие принципа разделения властей

- Виды юридических лиц ( Юридическое лицо: понятие и признаки )

- Исследование проектного офиса, принципов и этапов формирования

- Размер пособия по безработице (Права и обязанности безработного)

- Управление миграционными процессами (Понятие и классификация миграции)