Налоги с физических лиц и их значение

Содержание:

Введение

Актуальность темы исследования. Налоги относятся к числу ключевых инструментов государственной политики. Они затрагивают самые важные стороны жизни человека и общества, а сам процесс разработки налогового законодательства неразрывно связан с острыми противоречиями и компромиссами.

Поэтому налоговая тематика всегда и во всех странах актуальна. Ее особенная острота для России состоит сегодня в том, что реформа налогов во многом определяет глубину и характер современных экономических, социальных и политических преобразований в стране.

В центре любой налоговой системы стоит налогообложение личных доходов. Это вызвано не только тем, что все общественные отношения так или иначе замыкаются на человека, работника, но и тем, что тяжесть индивидуального налога на доходы во многом определяет уровень обложения другими налогами.

Развитие рыночных отношений, рост цен, повышение оплаты труда -все это, меняя условия формирования и использования доходов, требует большой подвижности налогов. В этой связи своевременным следует признать введение российских поправок к подоходному налогу, корректировку налогообложения совокупных доходов физических лиц: единого налога при упрощенной системе налогообложения и единого налога на вмененный доход для отдельных видов деятельности для физических лиц, осуществляющих предпринимательскую деятельность без образования юридического лица.

Целью курсовой работы является изучение налогов, взимаемых с физических лиц

Задачами работы стали:

- представить определение и виды налогов, уплачиваемых с физических лиц;

- охарактеризовать особенности и порядок уплаты НДФЛ;

- проанализировать собираемость НДФЛ в бюджет РФ;

- оценить роль и значение YLAK$

- дать прогноз развития налоговой системы РФ на ближайшую перспективу.

Объект исследования – Российская Федерация.

Предмет исследования – налоговая система РФ.

Вопросы налоговой политики, налогового планирования и функционирования налоговой системы рассматриваются в работах Боровиковой Е.В., Брызгалина A.B., Данилевского Ю.А., Закирова А.И., Конторович В.К., Ляховой Н.И., Мишина В.И., Паскачева А.Б., Садыгова и других авторов.

Для написания работы были использованы такие методы как сравнительный, аналитический, табличный, графический, метод абсолютных и относительных величин и другие методы, позволяющие раскрыть тему курсовой работы.

Научная новизна курсовой работы заключается в том, что в ней представлены основные направления решения проблем функционирования налоговой системы РФ.

Практическая значимость результатов исследования заключается в том, что сформированные и предложенные модели и методики могут быть использованы в целях проведения эффективной налоговой политики на всех уровнях государственной власти, повышения результативности деятельности налоговых органов РФ.

1.Концептуальные основы налогов, взимаемых с физических лиц: понятие и роль в экономике страны

1.1.Значение и виды налогов с физических лиц

Налоги - это настолько многогранное и сложное понятие, что раскрыть его содержание в одном определении практически невозможно. Тем не менее, определяя какое-либо научно-практическое понятие, исследователь пытается в доступной форме выразить свое восприятие его сущности.

Налоговый Кодекс РФ (п. 1 ст. 8) определяет налог как «обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований».

Налоги, взимаемые государством с населения, выполняют функции, свойственные налогам вообще. Но при этом они служат и средством индивидуальной связи гражданина с государством или органами местного самоуправления, отражают его индивидуальную причастность к государственным и местным делам. Разумеется, в таком аспекте можно рассматривать взаимоотношения и с организациями, однако именно с гражданами он проявляется особенно четко в силу своей непосредственной связи с ними. Налоги являются основным источником формирования доходной части бюджета РФ. Не последнюю роль в этом играют налоги с физических лиц. Физические лица в РФ облагаются несколькими видами налогов, в том числе транспортным налогом, налогом на имущество, но основным налогом, который уплачивают все граждане, является налог на доходы с физических лиц [ 12, c. 55]

Налогоплательщиками выступают физические лица, достигшие совершеннолетия, а также несовершеннолетние - по отдельным видам доходов. Налогоплательщики, как правило, подразделяются на резидентов и нерезидентов. Главный критерий для определения резидентства - пребывание физического лица в стране более 183 дней в году. Если физические лицо удовлетворяет этому требованию, оно становится налоговым резидентом Российской Федерации.

Смысл разделения налогоплательщиков на резидентов и нерезидентов состоит к том, что резиденты несут полную налоговую ответственность с дохода, т.е. подлежат подоходному налогообложению по всем источникам - как внутренним, так и внешним, а нерезиденты несут ограниченную налоговую ответственность, т.е. налогообложению подлежат только доходы из источников, расположенных в данной стране.

Налоги, уплачиваемые физическими лицами, можно классифицировать следующим образом (рисунок 1).

Рис. 1 Виды налогов, уплачиваемых физическими лицами [8, c. 144]

В соответствии с НК РФ число налогов с физических лиц несколько сокращается, хотя из этого не вытекает обязательное уменьшение налогового бремени, т.е. общего размера суммы налоговых платежей. Последнее зависит от ставок и льгот по налогам, определения налоговой базы по объекту налогообложения и других факторов.

В связи с тем, что основным налогом является налог на доходы физических лиц, представим его характеристику подробно.

1.2 Понятие, порядок расчета и уплаты налога на доходы с физических лиц (НДФЛ)

НДФЛ - наиболее значительный и по суммам поступлений, и по кругу плательщиков из числа прямых налогов с населения. Охватывая разнообразные источники доходов граждан, он связан с различными сферами их деятельности.

НДФЛ исчисляется и уплачивается на основании гл. 23 ч. II НК РФ, принятой Федеральным законом от 5 августа 2000 г. №117-ФЗ.

Налогоплательщиками налога на доходы физических лиц (далее - налогоплательщики) признаются физические лица, являющиеся налоговыми резидентами РФ, а также физические лица, не являющиеся налоговыми резидентами РФ, получающие доходы от источников в Российской Федерации. Физические лица - граждане Российской Федерации, иностранные граждане и лица без гражданства [6, c. 104].

Физические лица, фактически находящиеся на территории Российской Федерации менее 183 дней в календарном году, не являются налоговыми резидентами РФ.

К доходам от источников в Российской Федерации относятся:

- дивиденды и проценты, полученные от российской организации, а также проценты, полученные от российских индивидуальных предпринимателей и (или) иностранной организации в связи с деятельностью ее постоянного представительства в Российской Федерации;

- страховые выплаты при наступлении страхового случая, полученные от российской организации и (или) от иностранной организации в связи с деятельностью ее постоянного представительства в Российской Федерации;

- доходы, полученные от использования в Российской Федерации авторских или иных смежных прав;

- доходы, полученные от сдачи в аренду или иного использования имущества, находящегося в Российской Федерации.

Доходы от реализации:

- недвижимого имущества, находящегося в Российской Федерации,

- акций или иных ценных бумаг в Российской Федерации, а также долей участия в уставном капитале организаций,

- прав требования к российской или иностранной организации в связи с деятельностью ее постоянного представительства на территории Российской Федерации,

- иного имущества, находящегося в Российской Федерации и принадлежащего физическому лицу;

- вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия в Российской Федерации;

- пенсии, пособия, стипендии и иные аналогичные выплаты, полученные налогоплательщиком в соответствии с действующим российским законодательством или полученные от иностранной организации в связи с деятельностью ее постоянного представительства в Российской Федерации;

- доходы, полученные от использования любых транспортных средств, включая морские, речные, воздушные суда и автомобильные транспортные средства, в связи с перевозками в Российской Федерации и (или) из Российской Федерации или в ее пределах;

- доходы, полученные от использования трубопроводов, линий электропередачи (ЛЭП), линий оптико-волоконной и (или) беспроводной связи, иных средств связи, включая компьютерные сети, на территории Российской Федерации;

- выплаты правопреемникам умерших застрахованных лиц в случаях, предусмотренных законодательством РФ об обязательном пенсионном страховании;

- иные доходы, получаемые налогоплательщиком в результате осуществления им деятельности в Российской Федерации.

Объектом налогообложения признается доход, полученный налогоплательщиками:

- от источников в Российской Федерации и (или) от источников за ее пределами - для физических лиц, являющихся налоговыми резидентами РФ;

- от источников в Российской Федерации - для физических лиц, не являющихся налоговыми резидентами РФ.

Налоговым периодом признается календарный год.

Налоговые вычеты. В соответствии со ст. 217 НК РФ установлен исчерпывающий перечень доходов, не подлежащих налогообложению, получаемых физическими лицами (налоговыми резидентами и нерезидентами).

Доходы, не подлежащие налогообложению, не учитываются при определении налоговой базы в размерах, освобождаемых от налогообложения. Такой порядок освобождения от налогообложения отдельных видов доходов распространяется на соответствующие доходы физических лиц, являющихся налоговыми резидентами РФ, а также физических лиц, не являющихся налоговыми резидентами РФ.

Различают:

стандартные налоговые вычеты.

социальные налоговые вычеты.

имущественные налоговые вычеты.

При исчислении налоговой базы по итогам отчетного налогового периода производится суммирование расходов по всем совершенным сделкам (операциям, действиям) независимо от того, получен по каждой из них в отдельности доход или убыток.

Налоговые ставки:

1.налоговая ставка устанавливается в размере 13%, если иное не предусмотрено другими положениями гл. 23 НК РФ;

2.налоговая ставка устанавливается в размере 35% в отношении следующих доходов:

- стоимости любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, в части превышения размеров, определенных в НК РФ (п. 28 ст. 217),

- процентных доходов по вкладам в банках в части превышения суммы, рассчитанной исходя из действующей ставки рефинансирования ЦБ РФ, в течение периода, за который начислены проценты по рублевым вкладам (за исключением срочных пенсионных вкладов, внесенных на срок не менее шести месяцев) и 9% годовых по вкладам в иностранной валюте,

- суммы экономии на процентах при получении налогоплательщиками заемных средств в части превышения размеров, указанных в НК РФ (9% годовых по вкладам в иностранной валюте);

3.налоговая ставка устанавливается в размере 30% в отношении всех доходов, получаемых физическими лицами, не являющимися налоговыми резидентами РФ, за исключением доходов, получаемых в виде дивидендов от долевого участия в деятельности российских организаций, в отношении которых налоговая ставка устанавливается в размере 15%;

4.налоговая ставка устанавливается в размере 9% в отношении доходов от долевого участия в деятельности организаций, полученных в виде дивидендов физическими лицами, являющимися налоговыми резидентами РФ;

5.налоговая ставка устанавливается в размере 9% в отношении доходов в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 г., а также по доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 г.

Сумма налога при определении налоговой базы исчисляется как соответствующая налоговой ставке процентная доля налоговой базы. Общая сумма налога представляет собой сумму, полученную в результате сложения сумм налога, исчисленных по различным ставкам. Общая сумма налога исчисляется по итогам налогового периода применительно ко всем доходам налогоплательщика, дата получения которых относится к соответствующему налоговому периоду.

Налоговая база. При определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной форме, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды. Если из дохода налогоплательщика по его распоряжению, по решению суда или иных органов производятся какие-либо удержания, такие удержания не уменьшают налоговую базу.

Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки.

Если сумма налоговых вычетов в налоговом периоде окажется больше суммы доходов, подлежащих налогообложению, за этот же налоговый период, то применительно к этому налоговому периоду налоговая база принимается равной нулю. Данные налоговые вычеты применяются для доходов, облагаемых по ставке 13%.

2.Анализ уплаты и методов налогового регулирования налогов, взимаемых с физических лиц

2.1 Анализ налоговых поступлений в федеральный бюджет РФ

Налоговая служба контролирует своевременность и полноту уплаты налоговых поступлений. Так же важную роль в формировании налоговой системы играет анализ статистических данных, можно сделать вывод по динамике поступлений и изучить структуру [11, c. 144].

Рассмотрим показатели налоговых поступлений в бюджетную систему Российской Федерации за период 2015-2016 года.

Таблица 1 - Поступления по уровням бюджета за 2015-2016 г., млрд.руб.

|

Вид бюджета |

2015 |

2016 |

|

Консолидированный бюджет |

13 788,3 |

14 482,9 |

|

Федеральный бюджет |

6 880,5 |

6 929,1 |

|

Консолидированные бюджеты субъектов РФ |

6 907,8 |

7 553,7 |

На основании предоставленных официальных данных в таблице, можно сделать вывод, что общая величина поступлений 2016 года, в сравнении с 2015 годом увеличилась. Изменения составили:

- Консолидированный бюджет РФ увеличился на 649,6 млрд. руб., темп роста равен 105%;

- Федеральный бюджет увеличился на 48,6 млрд. рублей и темпы роста равен 100,7% не значительное увеличение, но это говорит о хорошей динамике;

- В консолидированные бюджеты субъектов РФ значимое увеличение поступлений, они составили 645,9 млрд. руб., а темп роста 109,4% [17, c. 45].

В рамках процесса формирования налоговой системы, обосновании конкретных видов налогов и нормативов их распределения ключевое значение имеет выявление соотношения поступления каждого вида налога. Так, в 2016 году в консолидированный бюджет РФ поступило 14482,9 млрд. руб., что в 2 раза больше чем в федеральный 6928,7 млрд. руб. Для наглядности отобразим в таблице 2 величину поступлений налогов, сборов и иных обязательных платежей в консолидированный бюджет Российской Федерации за 2016 год.

Таблица 2 - Поступления налогов, сборов и иных обязательных платежей в консолидированный бюджет Российской Федерации по видам (млрд. руб.)

|

Показатель |

Консолидированный бюджет |

В том числе |

Доля федерального бюджета |

Доля регионального бюджета |

|

|

Федеральный бюджет |

Консолидированные бюджеты субъектов РФ |

||||

|

Всего |

14482,9 |

6928,9 |

7553,9 |

47 % |

53 % |

|

Налог на прибыль организации |

2770,2 |

491,0 |

2279,1 |

17 % |

83 % |

|

Налог на доходы физических лиц |

3017,3 |

- |

3017,3 |

- |

100 % |

|

Налог на добавленную стоимость на товары |

2808,2 |

2808,2 |

- |

100 % |

|

|

Налоги на имущество |

1116,9 |

- |

1116,9 |

100 % |

|

|

Налог на добычу полезных ископаемых |

2951,8 |

2883,0 |

68,9 |

97 % |

3 % |

|

Налоги, сборы ᴎ регулярные платежи за пользование природными ресурсами |

2929,4 |

2863,5 |

65,9 |

97 % |

3 % |

Долевое соотношение поступлений налогов в бюджет за 2016 год показано на рисунке 2.

Рис. 2 Поступления налогов, сборов и иных обязательных платежей в консолидированный бюджет Российской Федерации по видам

В таблице 3 более подробно рассмотрены поступления по основным видам налогов в консолидированный бюджет РФ за 2015-2016 гг.

Таблица 3- Поступления по уровням бюджета за 2015-2016 г., млрд.руб.

|

Вид налогов |

2015 |

2016 |

|

Налог на прибыль |

2 598,8 |

2 770,2 |

|

НДПИ |

3 226,8 |

2 929,4 |

|

НДФЛ |

2 806,5 |

3 017,3 |

|

НДС |

2 448,3 |

2 657,4 |

|

Акцизы |

1 014,4 |

1 293,9 |

|

Имущественные налоги |

1 068,4 |

1 116,9 |

На основании анализа данных таблицы 3 можно сделать вывод, что в целом поступления по видам налогов в консолидированный бюджет имеют положительную динамику. По налогу на добычу полезных ископаемых произошло уменьшение налоговых поступлений на 297,4 млрд. руб. Это может быть связанно с изменением объема добываемых полезных ископаемых, снижением валюты и т.д.

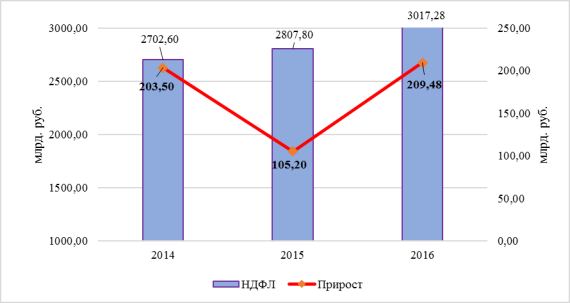

Остальные показатели показывают увеличение. На увеличение налога на доходы физических лиц за 2015-2016гг. на 211,3 млрд. руб., повлиял рост заработной платы населения Российской Федерации и уменьшение теневой экономики в отрасли заработной платы.

На увеличение налога на прибыль за 2015-2015 гг. на 171,4 млн. руб., могли повлиять такие факторы, как увеличение экспортной выручки, либо за счёт положительных курсовых ризниц.

Налог на добавленную стоимость в разрезе за 2015-2016 гг. увеличился на 209,1 млрд. руб., за счёт увеличения объемов увеличения реализации товаров, работ, услуг.

В 2016 году увеличились поступления от акцизов на 279,5 млрд. руб., за счёт увеличения ставок акцизов на алкоголь, табак, нефтепродукты.

Для более полной картины по поступлению налоговых платежей в Федеральный бюджет в ниже представленной таблице рассмотрена структура налогов.

Таблица 4 – Структура поступлений в федеральный бюджет РФ

|

Виды налогов |

2014 |

2015 |

2016 |

|||

|

млрд.руб. |

уд.вес |

млрд.руб. |

уд.вес |

млрд. руб. |

уд.вес |

|

|

Всего поступило в федеральный бюджет |

6 214,6 |

100,0 |

6 880,5 |

100,0 |

6 929,1 |

100,0 |

|

из них: |

||||||

|

Налог на прибыль |

411,3 |

6,6 |

491,4 |

7,1 |

491,0 |

7,1 |

|

НДС |

2 181,4 |

35,1 |

2 448,3 |

35,6 |

2 657,4 |

38,4 |

|

Акцизы |

520,8 |

8,4 |

527,9 |

7,7 |

632,2 |

9,1 |

|

НДПИ |

2 858,0 |

46,0 |

3 160,0 |

45,9 |

2 863,5 |

41,3 |

|

Остальные налоги и сборы |

243,1 |

3,9 |

252,8 |

3,7 |

285,1 |

4,1 |

Данные таблицы 3 отражают структуру поступлений налогов в федеральный бюджет в динамике 2014-2016 годов. Общее поступление денежных средств в федеральный бюджет с 2014 на 2015 год увеличилось на 665,9 млрд. руб., с 2015 года на 2016 год увеличилось только на 48,6 млрд. рублей. Общее увеличение с 2014 по 2015 составило 714,5 млрд. рублей. Значительное увеличение налоговых поступлений в 2015 по сравнению с 2014 годом составило по налогу на добавленную стоимость на 267,1 млрд. рублей и по налог на добычу полезных ископаемых на 302 млрд. рублей. Приток денежных средств по другим видам налогов был не значителен:

- налог на прибыль увеличился на 80,1 млрд. руб.;

- акцизы увеличились на 7,1 млрд. руб.;

- остальные налоги и сборы увеличились на 9,7 млрд. руб.

Сравнивая поступление налогов, в федеральный бюджет в 2015 году и

2016 году вывялен рост поступлений по налогу на добавленную стоимость на 209,1 млрд. рублей и по акцизам на 104,3 млрд. рублей. На остальные налоги и сборы увеличение составило 32,3 млрд. рублей. В тоже время по таким видам налогов как налог на прибыль и налог на добычу полезных ископаемых произошло уменьшение на 0,4 млрд. рублей и на 2965 млрд. рублей, соответственно.

Проводя анализ поступлений в федеральный бюджет Российской Федерации за 2014 год и 2016 год можно заметить — всего поступлений в бюджет увеличились на 714,5 млрд. руб.

По видам налогов увеличение составило:

- поступления по налогу на прибыль на 79,7 млрд. руб.;

- поступления по НДС на 476 млрд. руб.;

- поступления по акцизам на 112 млрд. руб.;

- поступления по НДПИ на 5,5 млрд. руб.;

- поступления по остальным налогам и сборам на 42 млрд. руб [20, c. 480].

Проведя анализ по данным таблицы 3 можно сделать следующие заключения. Не смотря на то, что в 2015 было уменьшение поступлений в федеральный бюджет по налогу на прибыль и налогу на добычу полезных ископаемых общая картина поступлений в 2015 году показала увеличение поступлений по сравнению с 2014 годом. Сравнивая, 2014 год с 2016 годом прослеживается динамика к увеличению общих поступлений по налогам и сборам в федеральный бюджет Российской Федерации.

Также представим соотношение поступления в бюджет от налогов, уплачиваемых физическими лицами и прочими налоговыми доходами.

Рис. 3 Доля налогов, уплачиваемых физическими лицами в бюджет РФ

На долю налогов, уплачиваемых физическими лицами, приходится 4 %.

Итак, можно сказать, что проведение анализа налоговых поступлений является неотъемлемой частью планирования доходов и расходов бюджета. Тем не менее, для построения максимально точных прогнозов поступлений и рационального планирования статей бюджета необходимым является и анализ задолженностей по видам налогов. Качественно проведенная аналитическая работа позволит извлечь максимум выгоды их налоговых поступлений.

2.2. Анализ собираемости и уплаты налога на доходы с физических лиц

Существенным весом в общей сумме доходов бюджета обладает налог на доходы физических лип, в консолидированном бюджете он составил 3017,3 млрд. руб. В долевом выражении его доля равна 100 %.

Наименьший показатель занимает налог на имущество - 1116,9 млрд. руб. Если рассматривать поступление налога на доходы физических лиц в консолидированный бюджет Российской Федерации в динамике, то за 2014–2016 гг. прирост данного вида налога составил 314,68 млрд. руб. (рисунок 3).

Рис. 4 Поступления НДФЛ в консолидированный бюджет РФ за 2014-2016 годы, млрд. рублей [17, c. 46]

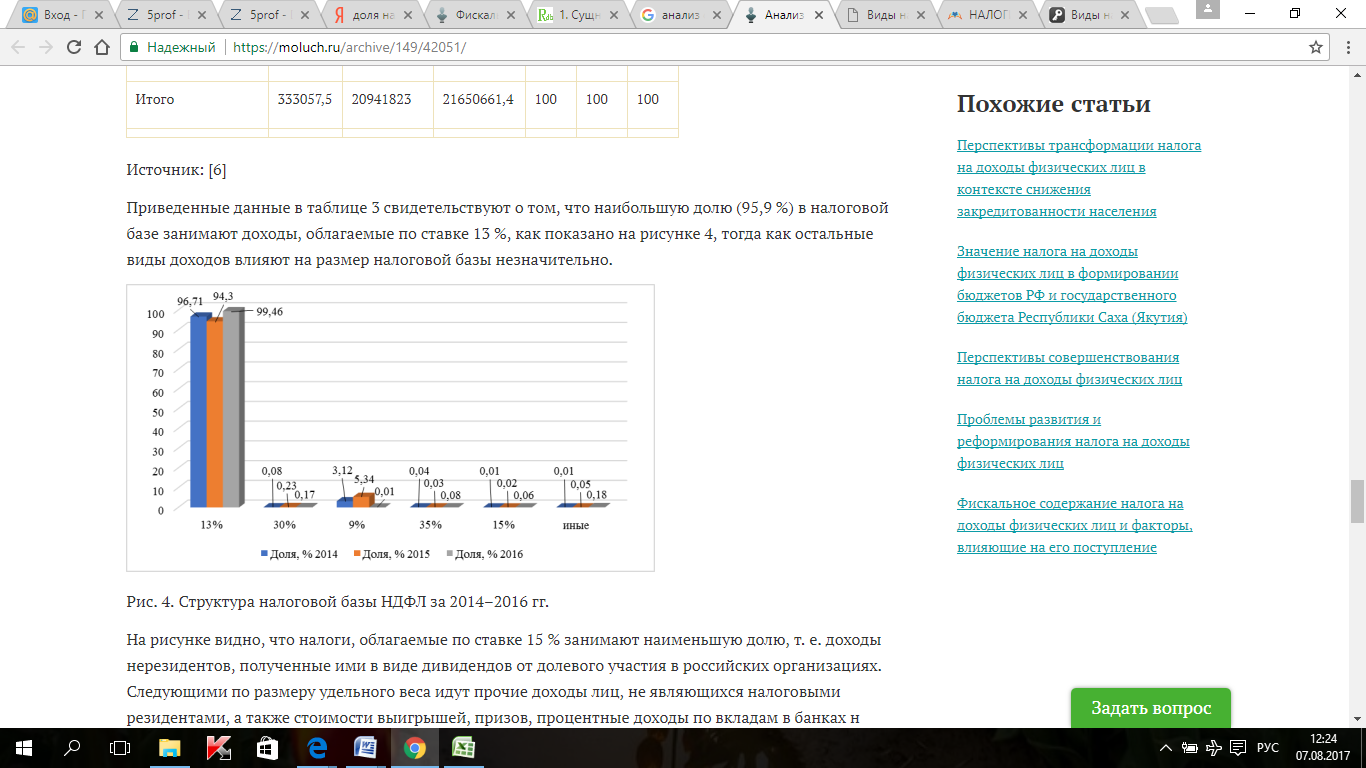

Далее, для выявления значения и зависимости объема поступлений в бюджет от НДФЛ в целом от доходов, облагаемые по ставке 13 %, проанализирует структуру налоговой базы по налогу на доходы физических лиц согласно данным представленным в отчетности по форме 5-НДФЛ за 2014–2016 гг. (таблица 5).

Таблица 5 - Структура налоговой базы НДФЛ

|

Налоговая ставка |

Размер налоговой базы |

Доля, % |

||||

|

2014 |

2015 |

2016 |

2014 |

2015 |

2016 |

|

|

13 % |

322117,6 |

19749106,4 |

21535286,2 |

96,71 |

94,30 |

99,46 |

|

30 % |

277,1 |

48651,4 |

37585, 9 |

0,08 |

0,23 |

0,17 |

|

9 % |

10413,1 |

1119702,3 |

4031,3 |

3,12 |

5,34 |

0,01 |

|

35 % |

159,1 |

7018,9 |

18130,2 |

0,04 |

0,03 |

0,08 |

|

15 % |

31,5 |

6271,3 |

14 676,2 |

0,01 |

0,02 |

0,06 |

|

иные |

59,1 |

11072,7 |

40951,3 |

0,01 |

0,05 |

0,18 |

|

Итого |

333057,5 |

20941823 |

21650661,4 |

100 |

100 |

100 |

Приведенные данные в таблице 5 свидетельствуют о том, что наибольшую долю (95,9 %) в налоговой базе занимают доходы, облагаемые по ставке 13 %, как показано на рисунке 5, тогда как остальные виды доходов влияют на размер налоговой базы незначительно.

Рис. 5 Структура налоговой базы НДФЛ 2014 -2016 годы

На рисунке видно, что налоги, облагаемые по ставке 15 % занимают наименьшую долю, т. е. доходы нерезидентов, полученные ими в виде дивидендов от долевого участия в российских организациях. Следующими по размеру удельного веса идут прочие доходы лиц, не являющихся налоговыми резидентами, а также стоимости выигрышей, призов, процентные доходы по вкладам в банках н суммы экономии на процентах при получении кредитных средств, но их доля также незначительна. Доходы, облагаемые по ставке 9 % занимают более высокую долю в структуре налоговой базы, прежде всего это доходы от долевого участия в деятельности организаций, полученные в виде дивидендов физическими лицами, являющимися налоговыми резидентами Российской Федерации. Все остальные виды доходов физических лиц облагаются по ставке 13 % и, очевидно, играют наибольшую роль в формировании налоговой базы по налогу, а соответственно и поступлений от налета в бюджетную систему страны. Однако, следует отметить, существование ряда факторов, влияющих на потенциал НДФЛ, в первую очередь речь идет об усугубление социального неравенства, вызванного применением пропорциональной ставки, не отвечающей принципу справедливости налогообложения. Пересмотр данного аспекта налогообложения доходов физических лиц позволит снизить уровень налоговой нагрузки на налогоплательщиков с низкими доходами, тем самым сократив социальную напряженность в обществе и повысить доходную базу бюджетной системы как региона, так и страны в целом, тем самым формируя положительный экономический имидж России как в социально-политическом, так и в экономическом плане [3, с. 64; 4, с. 326], а как известно экономический имидж станы в первую очередь характеризует ее конкурентоспособность [5, с. 72].

3. Пути повышения собираемости налогов с физических лиц

Реформа налоговой системы должна быть комплексной, все предусмотренные в ней механизмы должны запускаться одновременно и в полном объеме [4, c.559]. Для этого надо принять два принципиальных, можно сказать, политических решения:

- существенно (примерно на треть) уменьшить налоговую нагрузку, в основном путем снижения налоговых ставок, в первую очередь для товаропроизводителей;

- одновременно с этим обеспечить уплату всех налогов каждым налогоплательщиком в соответствии с законом.

Иными словами, необходимо создать в стране условия, которые, с одной стороны, не принуждали бы честного и законопослушного налогоплательщика искать и находить пути ухода от налогообложения, а с другой – закрыли бы для нечестного налогоплательщика все ныне используемые лазейки.

Также необходим ряд следующих мер:

- Усиление справедливости налоговой системы за счет:

- выравнивания условий налогообложения для всех налогоплательщиков (прежде всего, за счет имеющихся необоснованных льгот и исключений);

- отмены неэффективных и оказывающих наиболее негативное влияние на хозяйственную деятельность налогов и сборов;

- исключения из самих механизмов применения налогов и сборов тех норм, которые искажают их экономическое содержание.

2.Упрощение налоговой системы за счет установления налогов и сборов исчерпывающего перечня с сокращением их общего числа и максимальной унификации действующих режимов исчисления и порядка уплаты различных налогов и сборов.

3. Обеспечение стабильности налоговой системы, а также определенности в объемах налоговых платежей для налогоплательщиков на длительный период. Реализации этой цели, в частности, должно способствовать установление на федеральном уровне жесткого исчерпывающего перечня региональных и местных налогов и сборов, общих принципов установления этих налогов, а также предельных значений их ставок.

4.Сокращение налоговых льгот. Это не только сделает налоговую систему более нейтральной по отношению к отдельным участникам экономической деятельности, не только поставит дополнительные барьеры перед злоупотреблениями и коррупцией, но и расширит налогооблагаемую базу. Однако льготы, связанные со структурной перестройкой экономики и стимулированием инвестиций, необходимо сохранить. В этих условиях льготы должны иметь временный и направленный характер, и, что особенно важно, их необходимо предоставлять участникам экономической деятельности, а не отдельным регионам и территориям.

5. Изменение структуры налогов. Нужно двигаться в сторону постепенного отказа от налогов, возлагающих дополнительное бремя на прирост доходов и прибыли, заработной платы, объемов производства, инвестиций, занятости. Это создаст мощные стимулы для модернизации производства, увеличения внешних и внутренних инвестиций.

6. Совершенствование системы налоговых ставок, которые определяют сумму налогового изъятия. Это относится к целому ряду налогов, и, в первую очередь, к налогу на прибыль. Следовало бы ввести (сначала в отдельных регионах) регрессивные ставки налога на прибыль, когда при увеличении суммы налогооблагаемой прибыли ставка понижается. При таком методе понижающая прогрессия ставок будет стимулировать не стремление уменьшить (скрыть) налогооблагаемую базу, а показать ее в полном объеме, так как чем больше сумма полученной прибыли, тем меньше ставка налога. Регрессия ставок привела бы к стимулированию капитальных вложений в научно-технический прогресс. В этом случае бюджетные поступления не сократятся, так как сумму платежей в бюджет определяет не столько ставка, сколько величина налогооблагаемой базы, которая в этом случае имела бы тенденцию к росту.

7. Ликвидация всех налогов, прямо или косвенно связанных с заработной платой.

8. Существенное снижение ставки НДС, широкое применение налогов, удерживаемых при выплате доходов, а также замена налога на чистую прибыль налогом на выводимые из предприятия доходы. К последним следует отнести:

- распределяемую часть прибыли предприятий (дивиденды);

- любые другие выплаты в пользу пайщиков (акционеров), включая и предоставление ссуд и кредитов;

- возвраты капитала в любых формах и избыточные (сверх нормальных размеров) оклады, жалованья, субсидии, опционы и т.д. директорам и высшим управляющим компаний.

9. Установление в качестве базы Пенсионного фонда налога с оборота. Это единственный налог, который увеличивается прямо пропорционально инфляции и росту товарооборота и от которого, при легальном обращении, у капитала нет никакой возможности ни скрыться, ни минимизировать его.

10. Переход от налогообложения факторов производства к обложению исчерпаемых природных ресурсов и различных форм природной ренты. Речь идет о так называемых энергетических налогах, которые широко распространены в странах Западной Европы. При правильном их применении этими налогами можно было бы заменить практически все федеральные налоги.

11. Отказ от идей налогообложения малого бизнеса. Государство не может и не должно карать своих граждан за то, что они не просто берут на себя все заботы о собственном благополучии, но еще и создают рабочие места для своих близких или знакомых. Разумеется, подобная свобода от налогов должна распространяться лишь на действительно малые предприятия, такие, где:

- их учредители не только вкладывают деньги, но и работают и участвуют в управлении;

- среди учредителей нет юридических лиц;

- предприятие действует на основе полной (неограниченной) ответственности по своим обязательствам;

- число наемных работников либо ограничивается членами семьи, либо составляет не более 5–10 человек;

- оборот не превышает установленного максимума, а чистая прибыль – кратного прожиточного минимума.

Резюмируя, подчеркнем, что имеются лишь два пути, между которыми предстоит сделать выбор государству. Один из них – наращивание контрольного аппарата, другой – радикальное реформирование налоговой системы с тем, чтобы имеющихся возможностей контроля было достаточно для обеспечения сбора налогов. В русле первого пути находятся традиционно и регулярно предлагаемые Правительством меры, которые выдаются за реальную налоговую реформу. Они сочетают снижение налоговых ставок с введением дополнительных контрольных процедур. Теоретически такое решение возможно – меньшая тяжесть налогов при более жестком контроле меняет баланс интересов налогоплательщиков в пользу легального бизнеса. Конечный результат этого пути можно видеть на примере развитых зарубежных стран. Однако мощный и дорогостоящий налоговый аппарат, какого сегодняшняя Россия просто не может содержать, все же не обеспечивает полного контроля за ситуацией. Другой путь учитывает опыт ряда регионов России, а также и исторический – периода, предшествующего вводу в эксплуатацию иностранными государствами нынешнего поколения налоговых систем, что происходило в начале - середине XX века. Он связан с введением налогов, чрезвычайно легко контролируемых, основанных не на собственной отчетности плательщиков (как в нынешней, слепо заимствованной с Запада системе), а на наличии нескрываемых от обнаружения ценных объектов, свидетельствующих о реальных доходах. Эти и другие подобные налоги, и сборы способны обеспечить практически стопроцентную собираемость при минимальной потребности в налоговом контроле. Собственно, уже имеющийся у государства «контрольный ресурс» даже частично высвобождается, что позволяет усилить контроль там, где это необходимо, – например, за сбором акцизов. Чрезвычайно важно, что предлагаемыми налогами теневая экономика облагается автоматически, поскольку облагаемые объекты легко обнаруживаются визуально, а отчетность о доходах не требуется. В результате для предпринимателей, занятых нормальным, не криминальным по природе бизнесом, становится бессмысленным сокрытие доходов. Соответственно, исчезают налоговые препятствия для капиталовложений, создаются предпосылки для возвращения теневых капиталов в страну, в производство. Проблема теневой экономики решается не путем уничтожения теневого сектора (что стало бы страшным несчастьем – ведь, возможно, до 70% реальных доходов россияне получают именно там и благодаря этому выживают десятки миллионов людей, иначе обреченных на безработицу или на стояние в очередях за зарплатой), а за счет интеграции, возвращения теневого сектора в легальное русло.

Заключение

Налоги с населения - неотъемлемая часть экономической системы любой страны. Во всех экономически развитых странах подоходный налог с физических лиц является основным источником доходов государственного бюджета. В нашей же стране основное налоговое бремя ложится на юридических лиц. Это можно считать одной из особенностей российской фискальной политики. Низкие доходы основной массы населения вряд ли могут обеспечить достаточные поступления в государственный бюджет. Поэтому бизнес, юридические лица несут повышенную налоговую нагрузку, что отрицательно сказывается на инвестиционной политике предприятий и темпах экономического роста государства.

Ко всему прочему и само налоговое законодательство в отношении физических лиц имеет множество существенных недостатков. Критически важно прекратить практику хаотичного внесения поправок в налоговое законодательство, увеличив период действия стабильных правил. Поправки, ухудшающие положение налогоплательщиков, должны вноситься строго в соответствии с регламентом, предписанным законодательством. Необходимо улучшить информирование налогоплательщиков, сократить возможности сотрудников фискальных служб произвольно толковать неопределенные положения налогового законодательства.

Анализ поступлений в бюджеты РФ позволяет выявить ряд тенденций и сделать следующие выводы. Консолидированный бюджет РФ увеличился на 649,6 млрд. руб., темп роста равен 105%.

Федеральный бюджет увеличился на 48,6 млрд. рублей и темпы роста равен 100,7% не значительное увеличение, но это говорит о хорошей динамике.

В консолидированные бюджеты субъектов РФ значимое увеличение поступлений, они составили 645,9 млрд. руб., а темп роста 109,4%.

В рамках процесса формирования налоговой системы, обосновании конкретных видов налогов и нормативов их распределения ключевое значение имеет выявление соотношения поступления каждого вида налога. Так, в 2016 году в консолидированный бюджет РФ поступило 14482,9 млрд. руб., что в 2 раза больше чем в федеральный 6928,7 млрд. рублей.

Анализируя работу налоговой службы, следует отметить, что на сегодняшний день Правительство стремится к осуществлению полномасштабной реформы. За время ее проведения были наработаны передовые технологии: административные, информационные и технологические. Наиболее острой проблемой федеральных налогов и сборов является налоговое законодательство. Плательщики налогов и сборов не всегда в курсе всех изменений в области налогообложения. Незнание законодательства приводит к налоговым правонарушениям.

На сегодняшний день повысить налоговые поступления от федеральных налогов и сборов представляется возможным с использованием таких инструментов, как способы расчета налоговой базы, определение продолжительности налогового периода, налоговая ставка и налоговые льготы. Стратегия действующей налоговой политики направлена на проведение анализа применения налоговых льгот по всем налогам. Государство стремится к нахождению «золотой середины» за счет удовлетворения своих интересов (повышение поступлений в федеральный бюджет) и интересов налогоплательщика (соблюдение принципов налогообложения и предоставление налоговых льгот).

Список использованных источников

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 18.07.2017)

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 28.12.2016) (с изм. и доп., вступ. в силу с 01.07.2017)

- Александров, И.М. Налог и налогооблажение: учебник. – М.: Издательско-торговая корпорация «Дашков и Ко», 2015. – 314 с.

- Андреев, И. М.Практика управления налоговой системой в РФ // Налоговый вестник. – 2016. - №11. – с. 559 – 563.

- Булатова, Ю. И. Формирование финансового потенциала инвестиционной деятельности субъекта Российской Федерации: автореф. дис. канд. экон. наук / Ю.И. Булатова. - Оренбург, 2014. – 101 с.

- Барулин С.В., Кириллова О.С., Муравлева Т.В. Налоги и налогообложение: учебник. Саратов: Издат. центр СГСЭУ, 2014 – 512 с.

- Брызгалин А.В. Система налогов и сборов в Российской Федерации: установление, введение и отмена налогов // Финансовое право Российской Федерации: учебник / отв. ред. М.В. Карасева. М.: Юристъ, 2017 – 562 с.

- Гамидов Г. Н. Банковское и кредитное дело. – М.: ЮНИТИ, Банки и биржи, 2015. – 378 с.

- Добрынин А.И. Экономическая теория: учебник. - Спб.: Питер,2013. – 544 с.

- Данные по формам статистической налоговой отчетности [электронный ресурс]. Режим доступа: https://www.nalog.ru/rn78/related_activities/statistics_and_analytics/fo...

- Дмитриева, Н.Г. Налоги налогооблажение в РФ: учебник/ Н. г. Дмитриева, Д. Б. Дмитриев. – Ростов н/Дону: Феникс,2016. – 512 с

- Жалонкина И. Ю. Анализ основных причин образования налоговой задолженности по СФО на современном этапе // Проблемы современной экономики. - 2016. - С. 71-73.

- Жукова, Е.Ф. Общая теория денег и кредита: учебник для вузов. – М.: Банки и биржи, ЮНИТИ,2014. – 359 с.

- Иванова Д.О. Преимущества и недостатки налоговой системы РФ//Экономист. – 2016. - №4. – с. 20

- Иванов, В. В. Деньги. Кредит. Банки: учебник. – М.: ТК ВЕЛБИ Издательство «Проспект», 2014. - 624 с.

- Кучеров И.И. Налоговое право России. М.: Центр ЮрИн-фоР, 2016 – 562 с.

- Растегаева Ф. С., Вальтер М. К. Налоговый анализ и контроль при слиянии и поглощении компании // Международный научно-исследовательский журнал. - 2017. - № 2-3 (56). - С. 44–46.

- Самуэльсон П. Экономикс– М.: Спб: Киев: Вильямс,2004. – 680 с. – 2015. –111 с.

- Черник, Д.Г. Налоги и налогообложение. М.: Издательство ЮНИТИ, 2015. – 158 с.

- Хамзин А. Х. Анализ собираемости налога на доходы физических лиц // Молодой ученый. - 2017. - №15. - с. 479-483.

- Щепотьев, А.В., Налоги и налогообложение: учеб.пособие / А.В. Щепотьев, С.А. Яшин. – Тула: НОО ТИЭИ, 2017. – 161 с.

- Проблема развития социaльной группы

- Профессиональная мотивация служащих организации

- Вербальная и невербальная коммуникации

- Основные этапы становления и развития законодательства о несостоятельности (банкротстве) в России.

- Сроки в гражданском праве (понятие, виды и сроки в гражданском праве)

- Понятие и признаки юридических фактов.

- Теоретические аспекты эволюции организационных структур управления

- Налоговый учет по налогу на добавленную стоимость(Основы построения современной российской налоговой системы)

- Сущность и методы управления финансами

- Общая теоретическая характеристика имущественного страхования.

- Теоретические основы развития налогового учета в России

- Теоретические основы функций налогового учёта