Налоги с физических лиц и их экономическое значение ( Порядок исчисления земельного и транспортного налога)

Содержание:

ВВЕДЕНИЕ

Принятие нового Налогового кодекса в России выявило ряд острых проблем, которые необходимо решить в ближайшее время. Многие из них связаны с введением новых ставок и льгот по личному доходу. Существующий подход к налогообложению граждан принципиально не изменил существующие недостатки законодательства.

Налоговая политика в нашей стране направлена исключительно на поддержку бюджета, а не производителя. А принятые поправки в Налоговый кодекс, на мой взгляд, не снимают налоговую нагрузку с предприятий, а «облегчают» состоятельных граждан [3].

В рыночной экономике роль и значение налогов резко возрастают. Налоговая система оказывает значительное влияние на экономику в целом. Он играет регулирующую роль в финансово-хозяйственной деятельности отдельных предприятий и в стране в целом.

Налоги в РФ платят физические и юридические лица. Основными видами налогов, обеспечивающими большую долю доходов бюджета, являются: налог на прибыль, налог на добавленную стоимость, акцизы и налог на доходы физических лиц.

Актуальность данной темы обусловлена тем, что налог на доходы физических лиц является основным в системе налогообложения населения. Подоходный налог с населения - один из пяти налогов, обеспечивающих большую часть доходов федерального бюджета России.

Подоходный налог с населения - один из экономических рычагов в руках государства, с помощью которого оно должно решать часто сложные совместимые задачи [15]:

1) обеспечить достаточные поступления в бюджет на всех уровнях;

2) регулируют уровень доходов населения и, соответственно, структуру личного потребления и сбережений граждан;

3) стимулировать наиболее рациональное использование полученного дохода;

4) помощь наименее защищенным категориям граждан.

Налогообложение доходов физических лиц обеспечивает стабильные поступления в бюджет за счет повышения налоговых ставок по мере роста доходов граждан.

Целью данной работы является рассмотрение налогов с физических лиц и их экономического значения.

В соответствии с этой целью задачами данной работы являются [9]:

1) дать общую характеристику подоходного налога с населения;

2) раскрыть понятие НДФЛ;

3) выявить сущность и особенности налога на имущество физических лиц;

4) показать экономическое значение налогов для физических лиц;

5) изучает правила перечисления (уплаты) налогов с физических лиц в бюджет и предлагает пути их улучшения;

Структурно работа состоит из введения, трех глав, заключения и списка использованной литературы.

Глава 1. СТАНОВЛЕНИЕ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ ФИЗИЧЕСКИХ ЛИЦ В РОССИЙСКОЙ ФЕДЕРАЦИИ

1.1. Налоговый статус физических лиц

Лица, имеющие постоянное местожительство в Российской Федерации, – это:

1) лица, включая иностранцев и лиц без гражданства, проживающие на ее территории не менее 183 дней в календарном году (в течение одного или нескольких периодов);

2) лица, не имеющие постоянного местожительства в Российской Федерации, и проживающие на ее территории менее 183 дней в календарном году.

«В календарном году» означает, что понятие "резидент" отражает проживание лица в Российской Федерации строго в пределах одного календарного года и не может быть распространено на более длительные периоды. Иными словами, резидентство в России устанавливается ежегодно.

В некоторых странах периодом для определения резидентства служит не календарный, а налоговый год, который может и не совпадать с календарным.

В тех случаях, когда временного критерия недостаточно для определения места налогообложения лица (например, возникает двойное резидентство), используются такие дополнительные признаки [6]:

1) место расположения привычного (постоянного) жилища;

2) центр жизненных интересов (личные и экономические связи);

3) место обычного проживания;

4) гражданство.

Национальные законы и международные соглашения устанавливают строгую последовательность применения этих критериев для определения места жительства человека. Если в результате последовательного применения этих критериев по-прежнему невозможно определить государство, в котором лицо имеет постоянное место жительства, этот вопрос решается в процессе переговоров между налоговыми или финансовыми органами соответствующих государств.

Личные налоги основаны на принципе учета фактической платежеспособности конкретного налогооблагаемого объекта. Правовая структура этих налогов предполагает, что размер и порядок налогообложения зависят в первую очередь от характеристик плательщика (налоговый резидент или нерезидент, национальный или иностранный и т. Д.). В этом случае статус объекта налогообложения определяется на основании критериев, не относящихся к объекту налогообложения. Типичный пример такого налога - НДФЛ. Для определения условий взимания этого налога, прежде всего, необходимо установить статус получателя дохода. Таким образом, любой доход нерезидентов облагается налогом в РФ по ставке 30%, в то время как налог уплачивается с доходов налоговых резидентов страны, как правило, по ставке 13%.

Возраст человека не влияет на его или ее статус налогоплательщика. Таким образом, ребенок, имеющий доход, может быть обязан платить подоходный налог. Такие лица участвуют в налоговых отношениях через законных представителей - родителей, попечителей и т. Д. Налоговый кодекс Российской Федерации не определяет лиц, которые признаются законными представителями физических лиц. Ими признаются лица, выступающие в качестве представителей физических лиц в соответствии с гражданским законодательством Российской Федерации [11].

Взаимодействие бюджетов всех уровней и единство бюджетной системы страны обеспечивается налоговой политикой. Часть федеральных налогов и одна региональная (на имущество предприятий) имеют статус источников фиксированного дохода. Поступления от этих налогов полностью или в виде фиксированной доли (в процентах) на постоянной или долгосрочной основе поступают в соответствующий бюджет, в который они зачисляются. Федеральный транспортный налог полностью зачисляется в бюджет субъекта Российской Федерации. По трем федеральным налогам - гербовый сбор, госпошлина, налог на унаследованное и переданное имущество, имеющее статус источников фиксированного дохода, все поступления зачисляются в местный бюджет.

Другая группа федеральных налогов - НДС, акцизы, корпоративный подоходный налог, НДФЛ - являются регулирующими источниками дохода. Поступления от этих налогов используются для регулирования поступлений в бюджеты нижнего уровня в виде процентных отчислений от налогов или по ставкам (стандартам), утвержденным законом. Взносы в регулирующие доходы зачисляются непосредственно в региональные бюджеты, а ставки (нормативы) взносов определяются при утверждении федерального бюджета. В свою очередь, представительный орган субъекта Российской Федерации устанавливает ставки (нормативы) отчислений на нормативные налоговые поступления в местные бюджеты при утверждении регионального бюджета.

При удержании налога на дивиденды у источника выплаты сумма НДФЛ, подлежащая уплате в бюджет, уменьшается на сумму уплаченного подоходного налога, относящуюся к той части прибыли, которая распределяется в пользу налогоплательщика в виде дивидендов. . Организация, выплачивающая дивиденды, должна обеспечить выплату этих доходов налоговым резидентам России или лицам без такого налогового статуса.

Не исключено, что, опасаясь ошибки в определении налогового статуса акционера и применения к нему налоговых санкций за неправомерные действия, организации будут удерживать налог в полном объеме, тем самым давая налогоплательщику возможность самостоятельно решить вопрос о возврате излишне уплаченного налога. с налоговыми органами. Но при этом, если сумма налога на прибыль превышает сумму налога на дивиденды физических лиц, разница не возмещается из бюджета.

Прежде всего, при планировании сделки анализируется налоговый статус контрагента. Таким образом, важно, является ли контрагент плательщиком налога на добавленную стоимость. Это определит возможность отнесения налога на добавленную стоимость к расчетам с бюджетом. Также следует учитывать необходимость удержания налога на прибыль по операциям с физическими лицами, удержания налога на прибыль и НДС с иностранных предприятий и т. д.

Следовательно, в случаях, когда сотрудник налоговой полиции не дежурит (к сожалению, этот момент не определен ни в Законе, ни в Положении и может быть основан только на аналогии с сотрудниками полиции или военнослужащими) и причиняет какой-либо вред персоналу у работника, гражданина или юридического лица возникает деликтное обязательство, должником которого является уже не сотрудник налоговой полиции, а конкретное физическое лицо, несущее самостоятельную ответственность.

1.2. История становления системы налогов и сборов с физических лиц в России

Основы налоговой системы и система налогового законодательства РФ формируются в октябре – декабре 1991 г. Принимаются законы, регламентирующие порядок взимания НДС, акцизов, подоходного налога с физических лиц, земельного налога и налогов, зачисляемых в дорожные фонды, и т.д. Вступает в силу Закон РФ от 27 декабря 1991 г. № 2118-1 «Об основах налоговой системы в Российской Федерации». Помимо перечисленных налогов в 1990-х гг. были установлены и взимались следующие платежи: НДС, акцизы, налог на доходы банков, налог на доходы от страховой деятельности, налог с биржевой деятельности, налог на операции с ценными бумагами, отчисления на воспроизводство минерально-сырьевой базы, платежи за пользование природными ресурсами, налог на прибыль предприятий, подоходный налог с физических лиц, налоги, уплачиваемые в дорожные фонды, налог с продаж, упрощенная система налогообложения, таможенная пошлина, государственная пошлина, гербовый сбор, сбор за использование наименований «Россия», «Российская Федерация» и образованных на их основе слов и словосочетаний, налог с имущества, переходящего в порядке наследования и дарения, и т.д. В законодательные акты, устанавливающие эти платежи, зачастую вносились изменения, а также вводились новые налоги. Налоги республик в составе Российской Федерации, краев, областей, автономных областей, автономных округов были представлены налогом на имущество, лесным доходом, платой за воду, забираемую промышленными предприятиями из водохозяйственных систем, сбором на нужды образовательных учреждений. В систему местных налогов входили налог на имущество физических лиц, земельный налог, налог на рекламу, налог на строительство объектов производственного назначения в курортной зоне и т.д., а также были предусмотрены многочисленные сборы.

В 1998 г. принята первая часть Налогового кодекса Российской Федерации, в 2000 г. – отдельные главы второй. В настоящее время продолжается совершенствование налогового законодательства РФ, процесс его кодификации: принимаются новые главы части второй НК, которые заменяют законы 1991 – 1998 гг. о соответствующих налогах.

В 1990 г. в системе Министерства финансов СССР была создана Главная государственная налоговая инспекция. Указом Президента РСФСР от 18 марта 1992 г. было образовано Главное управление налоговых расследований при Госналогслужбе РСФСР, преобразованное через год в самостоятельный правоохранительный орган в сфере налогообложения – Федеральную службу налоговой полиции РФ. В 2003 г. Федеральная служба налоговой полиции была ликвидирована, а ее функции переданы созданной в структуре МВД России Федеральной службе по расследованию экономических и налоговых преступлений.

В марте 2004 г. в результате системного изменения структуры федеральных органов исполнительной власти было упразднено Министерство Российской Федерации по налогам и сборам. Функции по общей выработке стратегии развития государственной политики и ведомственному нормотворчеству в налоговой сфере были переданы Минфину России. Функции по надзору и контролю в сфере налогообложения закреплены за вновь созданной Федеральной налоговой службой, деятельность которой курирует Минфин России.

Таким образом, ля расчета налога на доходы физических лиц важно определить налоговый статус работника. Другими словами, является ли он резидентом РФ или нет. От ответа на этот вопрос зависит ставка налога (из данного правила есть исключения, мы их отметим) и предоставление стандартных налоговых вычетов. При этом налоговый статус зависит от количества дней, проведенных в РФ. Разберемся, какими документами можно подтвердить нахождение работника в России.

Глава 2. ОСОБЕННОСТИ ОРГАНИЗАЦИИ НАЛОГООБЛОЖЕНИЯ ФИЗИЧЕСКИХ ЛИЦ В РОССИЙСКОЙ ФЕДЕРАЦИИ

2.1. Виды налогов, взимаемых с физических лиц в Российской Федерации

Налоговая система России – совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке с плательщиков – юридических и физических лиц на территории России.

В Российской Федерации устанавливаются следующие виды налогов и сборов [2]:

1) федеральные налоги и сборы;

2) региональные налоги и сборы;

3) местные налоги и сборы.

Не могут устанавливаться федеральные, региональные или местные налоги и сборы, не предусмотренные НК РФ [3].

Налоги, взимаемые государством с населения, выполняют функции, свойственные налогам вообще. Но при этом они служат и средством индивидуальной связи гражданина с государством или органами местного самоуправления, отражают его индивидуальную причастность к государственным и местным делам, позволяют ощущать себя активно действующим членом общества по отношению к этим делам, дают основание для контроля за ними, а также ответственности государства и органов местного самоуправления перед налогоплательщиками. Разумеется, в таком аспекте можно рассматривать взаимоотношения и с организациями, однако именно с гражданами он проявляется особенно четко в силу своей непосредственной связи с ними.

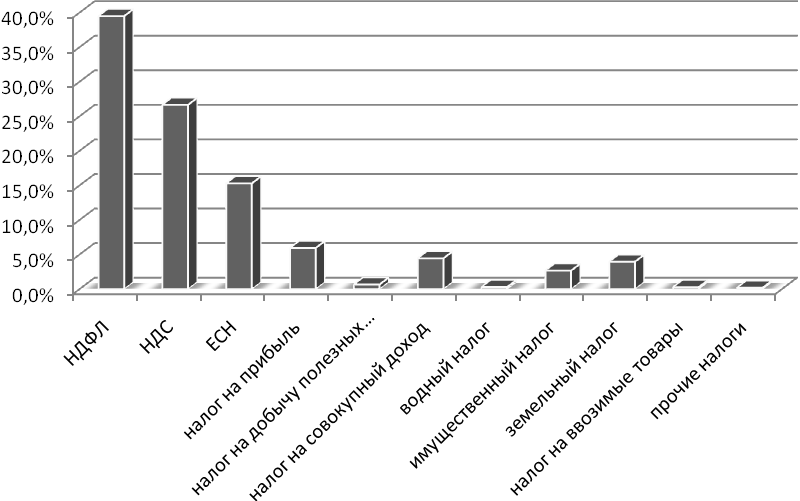

Налог на доходы физических лиц по сумме поступлений в бюджеты муниципальных образований занимает 1 место и является основным налогом с населения, за ним следует налог на добавленную стоимость – 26,7%.

Рисунок 1 – Состав и доли налогов в бюджете Московской области в 2019 году

В составе налоговых и неналоговых доходов бюджетов муниципальных образований существенную роль играет налог на доходы физических лиц (доля поступлений – 45,6 %). В 2019 году поступления налога на доходы физических лиц в Московской области на 10,6 % превысили показатель 2018 года за счет привлечения новых налоговых резидентов, роста численности работников и размера заработной платы, увеличения норматива зачисления налога в местные бюджеты.

Наряду с налогом на доходы физических лиц в 2019 году опережающими темпами поступал налог, взимаемый по упрощенной системе налогообложения (прирост по сравнению с 2018 годом 20,9 %), что объясняется ростом числа индивидуальных предпринимателей и увеличением доходности от их деятельности.

Основная доля налоговых платежей обеспечена налогами на доходы физических лиц, добавленную стоимость на товары, реализуемые на территории РФ, и единым социальным налогом, зачисляемым в федеральный бюджет.

В систему налогов с физических лиц по законодательству РФ входят: подоходный налог (с принятием НК РФ называется налогом на доходы физических лиц – НДФЛ); налоги на имущество; налоге имущества, переходящего в порядке наследования или дарения. Помимо них физические лица уплачивают целевые и общие с организациями налоги:

1) земельный налог;

2) налог с владельцев транспортных средств и другие платежи, зачисляемые в дорожные фонды;

3) единый налог на вмененный доход для определенных видов деятельности;

4) местные налоги, устанавливаемые по решению органов местного самоуправления (налог на рекламу, другие налоги).

Кроме того, с граждан в соответствующих случаях взимается значительное число разнообразных сборов, пошлин и других обязательных платежей, включенных в налоговую систему РФ [14].

В соответствии с НК РФ число налогов с физических лиц несколько сокращается, хотя из этого не вытекает обязательное уменьшение налогового бремени, т.е. общего размера суммы налоговых платежей. Последнее зависит от ставок и льгот по налогам, определения налоговой базы по объекту налогообложения и других факторов. В НК РФ, в частности, не упоминаются целевые налоги, подлежащие зачислению в дорожные фонды, называется лишь один – дорожный налог. Но основные налоги – НДФЛ и налог на имущество – сохранены. Переведен на уровень местного налог на наследование или дарение. Сохранены и пошлины (государственная и таможенная) и ряд сборов. Все они также распределены по трем территориальным уровням.

Федеральные налоги и сборы следующие [4]:

1) Налог на добавленную стоимость;

2) Акцизы;

3) Налог на доходы физических лиц;

4) Налог на прибыль организаций;

5) Налог на добычу полезных ископаемых;

6) Водный налог;

7) Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

8) Государственная пошлина;

9) Налог на дополнительный доход от добычи углеводородного сырья.

Региональные налоги [5]:

1) Налог на имущество организаций;

2) Налог на игорный бизнес;

3) Транспортный налог.

Местные налоги [20]:

1) Земельный налог;

2) Налог на имущество физических лиц;

3) Торговый сбор.

Налоговая система России регулярно подвергается критике, как со стороны бизнеса, так и со стороны оппозиции. Но последнее время, с усугублением кризиса, недовольство существующей системой налогов и сборов высказывают и структурообразующие организации.

2.2. Экономическое значение налогообложения физических лиц

Налоги на население как основной источник финансовых ресурсов государства известны с незапамятных времен, являясь необходимым элементом экономических отношений с момента возникновения государства и разделения общества на классы.

Подоходный налог с населения можно рассматривать в единстве экономических, финансовых и политических аспектов.

Экономический аспект определяется процессом отчуждения плательщиком части имущества в пользу государства.

Финансовый аспект характеризуется обязательной уплатой налога наличными и наполнением налоговыми платежами бюджетов разных уровней.

Политический аспект заключается в воспроизводстве системы государственной власти, в согласовании интересов определенных слоев общества.

Экономическая сущность налогов с физ. Для лиц характерны денежные отношения, складывающиеся между государством и физическими лицами в процессе формирования бюджета и внебюджетных фондов.

Налоги служат средством индивидуального общения между гражданином и федеральным правительством и местными органами власти. Они отражают его участие в формировании и управлении государственными доходами, позволяют почувствовать себя активным членом общества, обеспечивают основу для мониторинга эффективности использования государственных бюджетных и внебюджетных ресурсов, генерируемых налогоплательщиками [10].

Экономическая сущность налогов с населения выражается в их функциях: налоговой и регулирующей.

В разных странах действуют разные формы и виды налогов на население, но в их основе лежат общие принципы налогообложения:

1) универсальность налоговой защиты;

2) применение пропорциональной или прогрессивной ставки подоходного налога, позволяющей уплачивать только часть дохода;

3) широкое использование косвенных налогов.

Согласно действующему законодательству, граждане Российской Федерации, иностранные граждане и лица без гражданства, проживающие и получающие доход в России или являющиеся собственниками объектов налогообложения, несут налоговые обязательства.

Эти три категории налогоплательщиков объединены общим термином - физические лица.

Существуют налоги, общие для юридических и физических лиц.

Налоги взимаются по-разному: например, НДФЛ - безналичный и декларационный, налог на имущество - платежными поручениями.

Все налоги, уплачиваемые физическими лицами, сгруппированы в три группы:

1) налоги, непосредственно взимаемые с населения (НДФЛ, налог на имущество);

2) косвенные налоги, взимаемые с потребителей (НДС, акцизы);

3) налоги и общие платежи в целевые бюджетные и внебюджетные фонды.

Налоги на население как основной источник финансовых ресурсов государства известны с незапамятных времен, являясь необходимым элементом экономических отношений с момента возникновения государства и разделения общества на классы.

Личные налоги можно рассматривать в единстве экономических, финансовых и политических аспектов.

Экономический аспект определяется процессом отчуждения плательщиком части имущества в пользу государства.

Финансовый аспект характеризуется обязательной уплатой налога наличными и наполнением налоговыми платежами бюджетов разных уровней.

Политический аспект - состоит в воспроизводстве системы государственной власти, в согласовании интересов определенных слоев общества.

Экономическая сущность налогов с физических лиц характеризуется денежными отношениями, которые складываются между государством и физическими лицами в процессе формирования бюджета и внебюджетных фондов.

Налоги служат средством индивидуального общения между гражданином и федеральным правительством и местными органами власти. Они отражают его участие в формировании государственных доходов и управлении ими, позволяют почувствовать себя активным членом общества и обеспечивают основу для контроля за эффективным использованием государственных бюджетных и внебюджетных ресурсов, генерируемых налогоплательщиками.

Социально-экономическая сущность, внутреннее содержание налогов проявляется через их функции.

Функция налога - это проявление его сущности в действии, способ выражения его свойств. Функция показывает, как социальная цель данной экономической категории реализуется как инструмент распределения стоимости и перераспределения доходов.

Налоги выполняют три основные функции: фискальную, социальную и регулирующую.

Фискальная функция налогов

Через фискальную функцию реализуется основное общественное назначение налогов - формирование финансовых ресурсов государства, аккумулируемых в бюджетной системе и внебюджетных фондах и необходимых для выполнения собственных функций.

Во всех государствах, во всех социальных формациях налоги в первую очередь выполняли фискальную функцию, то есть обеспечивали финансирование государственных расходов, в первую очередь государственных расходов. Другие источники финансирования доходов бюджета нельзя сравнивать с налоговыми платежами. Первая в историческом плане и важнейшая фискальная функция налогов сегодня настолько очевидна, что вряд ли стоит о ней подробно писать.

Социальная функция налогов

Социальная функция выражается в поддержании социального равновесия путем изменения соотношения доходов отдельных социальных групп с целью сглаживания неравенства между ними.

Как уже отмечалось, налоги играют важную роль в социально-политической жизни человечества. Специальные разделы по ним содержатся в партийных и государственных программах, они обсуждаются на заседаниях парламентов, они ведут межгосударственные переговоры, пишут научные работы, обсуждаются на международных форумах. Обычно налоги обещают снизить во время избирательных кампаний и часто повышают между выборами.

Наряду с распределением собственности, доходов и цен, налоги являются центральным направлением социальной борьбы в рыночной экономике. Согласно результатам социологических опросов, большинство граждан считает, что они платят слишком высокие налоги, что другие социальные группы платят слишком низкие налоги, а государство тратит слишком мало денег на обеспечение их материального благополучия и слишком много дает другим.

Принцип взимания налогов, основанный на возможностях налогоплательщика, породил систему прогрессивного налогообложения: чем выше доход, тем непропорционально большая его часть снимается в виде налога. Принцип пропорционального налогообложения предусматривает одинаковую долю налогов в доходах независимо от их размера. Регрессивные налоговые ставки означают уменьшение доли налога в доходе по мере увеличения дохода [13].

На практике действуют все три принципа сбора налогов, социальные последствия которых полностью противоположны.

Корпоративные налоги и НДФЛ чаще всего рассчитываются по прогрессивной шкале, т.е. на первый взгляд соответствуют принципу социальной справедливости. Однако именно эти налоги обычно становятся предметом политических споров. Левые партии и профсоюзы во многих странах считают, что масштаб налоговой прогрессии по отношению к высоким доходам недостаточно крутой, что самые богатые слои населения и фирмы, получающие сверхприбыли, должны платить в бюджет еще больше.

Социальные отчисления и налоги на имущество пропорциональны. Наиболее социально несправедливыми являются косвенные налоги, то есть налог на добавленную стоимость, акцизы и таможенные пошлины, поскольку они в одинаковой степени переносятся на цены потребляемых товаров и услуг для людей с высокими и низкими доходами, поглощая относительно большую долю налогов. доход низкооплачиваемых слоев.

Как и сложность социальных отношений, их обострение в периоды кризисов, революционных ситуаций, после Первой и Второй мировых войн, в конце 60-х гг. налоговые системы в развитых странах все больше ориентированы на выполнение социальных функций. Противостояние капиталистической и социалистической систем и тот факт, что во многих странах у власти находились социал-демократические правительства, оказали особенно сильное влияние на социальную направленность налогов [22]. Однако смерть социализма как мировой системы и затяжная депрессия в Северной Америке и Западной Европе, приведшая к массовой безработице, ослабили давление групп организованных интересов рабочих и служащих, ассоциаций крестьян, лиц свободных профессий. , студентов, пенсионеров на государство в целях расширения социальных гарантий, снижения налогов с заработной платы.

Социально ориентированные налоги распространяются на многодетные семьи, семьи с инвалидами и ветеранами, мигрантами из-за рубежа на историческую родину. Сниженные налоги платят крестьяне, ремесленники, мелкие и средние предприниматели, особенно те, кто впервые открывает собственное дело. Такие налоги не только социальные, но и нормативные. Социальный и одновременно регулирующий фокус - сокращение налоговой базы для семей, в которых кто-то учится в вузе или на курсах повышения квалификации, в которых часть дохода идет на строительство, покупку, реконструкцию жилья. или загородный дом. Социальная направленность допустимого снижения налоговой базы и ставок очевидна, но воспользоваться этим могут только относительно обеспеченные слои населения. Но регулирующая функция тоже есть. Возрождение жилищного строительства создает дополнительный спрос на строительные материалы, машины и услуги, сантехническое и электрическое оборудование, способствует росту занятости, а в дальнейшем приводит к увеличению спроса на мебель, технические товары длительного пользования, бытовую электронику, посуду, белье и т.д.

Установление социально ориентированных налогов ведёт к сокращению поступления налогов в бюджет и, по сути, равнозначно социальным расходам бюджета, С помощью социально ориентированных налогов, как и с помощью социальных выплат, государство осуществляет перераспределение чистого национального продукта в целях укрепления социальной стабильности общественного строя [7].

С тех пор, как государство посчитало необходимым активно участвовать в организации хозяйственной жизни в стране, у функции появилось регулирующее свойство, которое осуществляется через налоговый механизм. Регулирующая функция налогов заключается в установлении и изменении системы налогообложения; определении налоговых ставок, их дифференциации, предоставление налоговых льгот – освобождение от налогов части прибылей и капитала с условием их целевого использования в соответствии с задачами государственной экономической политики.

Эта функция заключается в том, что через систему дифференцированных налоговых ставок и льгот можно влиять на процесс общественного воспроизводства: стимулировать развитие отдельных отраслей, расширять и сокращать платёжеспособный спрос населения и т.д.

Таким образом, важную регулирующую роль играет сама система налогообложения, применяемая правительством [19]. Экономическая сущность налогов с населения выражается в их фискальной и регулирующей функциях. Налоги на доходы физических лиц относятся к группе общегосударственных налогов. При этом регламентация по взиманию налогов на доходы физических лиц, как правило, отнесена к исключительной компетенции центрального уровня власти. На общегосударственном уровне определяются объекты налогообложения, методика определения налогооблагаемого дохода, уровень общенациональных станок, условия и размеры предоставляемых универсальных и специальных вычетов и зачетов, общие условия предоставления и получения налоговых льют, сроки и порядок уплаты налогов и предоставления отчетности. На региональном и местном уровнях обычно могут изменяться лишь размеры ставок по дополнительным налогам или надбавкам к общенациональным налогам на доходы.

Глава 3. ПОРЯДОК ИСЧИСЛЕНИЯ НАЛОГОВ С ФИЗИЧЕСКИХ ЛИЦ И ПУТИ СОВЕРШЕНСТВОВАНИЯ НАЛОГООБЛОЖЕНИЯ ФИЗИЧЕСКИХ ЛИЦ В РОССИИ

3.1. Порядок исчисления налога на доходы физических лиц

В разных странах существуют различные формы и виды налогов с населения, но в основе их общие принципы налогообложения [15]:

1) всеобщность охвата налогами;

2) применение пропорциональных или прогрессивных ставок налога на доходы, что позволяет уплачивать лишь часть дохода;

3) широкое применение косвенных налогов.

Согласно действующему законодательству граждане РФ, иностранные граждане и лица без гражданства, проживающие и получающие доходы в России или являющиеся собственниками объектов обложения, исполняют налоговую обязанность.

Эти три категории налогоплательщиков объединены общим термином – физические лица.

Существуют налоги, общие для юридических и физических лиц.

Налоги взимаются разными способами: например, налог на доходы физических лиц – безналичным и декларационным, налог на имущество – по платежным поручениям.

Все налоги, плательщиками которых выступают физические лица объединены в три группы [9]:

1) налоги, непосредственно взимаемые с населения;

2) косвенные налоги, взимаемые с потребителей;

3) налоги и общие платежи в целевые бюджетные и внебюджетные фонды.

В силу того, что налоги несут не только фискальную, но и регулирующую функцию, налоговая политика, как средство прямого и косвенного воздействия на граждан, играет особую роль в реализации социальной функции государства.

В большинстве развитых стран налогам придается особое значение в решении социальных проблем общества. Налогообложение физических лиц является эффективным инструментом реализации задач социальной политики, обеспечения достойного уровня жизни населения, действенным способом социальной поддержки, обеспечения социальной справедливости [16].

Продуманная, социально ориентированная налоговая политика создает предпосылки для вовлечения все большего количества граждан в предпринимательскую деятельность, формирует базу для интенсивного развития производства и, следовательно, способствует формированию предпосылок для роста налоговых поступлений. Посредством умелой налоговой политики, государство создает мощную базу для экономических преобразований, основанную на человеческом факторе, развитии человеческого потенциала [21].

В России, несмотря на то, что с 1917 года законодательно установлен налог на доходы с физических лиц, целостной, стабильной концепции формирования социальной направленности налогообложения доходов физических лиц не сложилось. Вместе с тем, согласно седьмой статье Конституции РФ: «Российская Федерация социальное государство, политика которого направлена на создание условий, обеспечивающих достойную жизнь и свободное развитие человека» [18].

Формирование социальной направленности налогообложения доходов физических лиц посредством их объективной количественной и качественной оценки, является одним из важных условий реализации государством социальной функции.

По оценкам специалистов до сих пор не существует теории, с помощью которой можно однозначно и точно спрогнозировать влияние налогового регулирования на процессы социально-экономического развития, поведение субъектов экономических отношений.

В мире используется множество моделей, концепций социальной политики и социального налогообложения, которые можно классифицировать с позиций социального или субсидиарного государства и соответствующей налоговой политики: социально-нагруженной или либерально-ограниченной. Концепция социального государства предполагает обязанности государства по обеспечению высокого уровня жизни и созданию условий для всестороннего развития личности каждого человека. Концепция субсидиарного государства, напротив, предполагает предоставление гражданам лишь минимальных гарантий и помощь государства только ограниченному кругу лиц, которые по тем или иным причинам не могут сами обеспечить себе достойный уровень жизни. Большинство членов общества, уплачивая налоги, должны получать высокие доходы благодаря своей самостоятельной, инициативной деятельности.

Для социального государства характерен принцип социальной справедливости, создания в идеале равных возможностей всем членам общества через систему финансовых, налоговых и социальных мер поддержки, переход от политического и правового равенства граждан к их социальному равенству, обеспечение приемлемого уровня жизни для социально незащищенных слоев и отдельных граждан, возможность самообеспечения, повышения своего благосостояния. Социальное государство в качестве конституционного принципа зафиксировано в конституциях Японии, ФРГ, Италии, Испании, Португалии, Швеции и др.

Социальная функция и направленность налогообложения напрямую связаны с моделью финансовой поддержки социальной политики. Социальная функция НДФЛ реализуется за счет уменьшения неравенства в распределении доходов, влияя на уровень доходов, сбережения населения, объем, динамику и структуру внутреннего спроса, качество жизни, демографические и другие показатели социальной сферы. сфера. С помощью подоходного налога государство влияет на социальное обеспечение, охрану здоровья, материнство, детство, медицинское обслуживание, общедоступность и бесплатное образование, трудовую мотивацию, реализацию гражданами права на труд, защиту от безработицы, трудовые отношения в этой сфере. производства, обращения, управления, культуры, науки и др. [4].

Анализ научных исследований, опыта развитых стран указывает на усиление связи между социальной функцией государства и социальной направленностью налогообложения. В то же время в науке и практике понимание роли и значения, специфики социальной направленности налогообложения сложилось не сразу. В значительной степени этому способствовало отделение налогообложения от финансовой науки как самостоятельной научной дисциплины, формулировка научных и теоретических взглядов на налоги и налогообложение, их сущность и функции.

Итак, если А. Смит после классификации налогов выделил прямые налоги и косвенные, указал на их фискальные и регулирующие функции, то Дж. М. Кейнс обращает внимание на административные или социальные, контрольные и политические функции.

Теоретический и практический переход от подоходного налога как вынужденной меры к осознанию объективной необходимости и обязанности каждого платить налоги предопределил универсальность этого вида налогообложения. Единственная причина неуплаты налога на прибыль - финансовое положение объекта налогообложения.

О сложности введения налога на доходы свидетельствует то, что во Франции с 1848 по 1914 год было разработано порядка 50 проектов налога на доходы, в США необходимость введения налога на доходы обсуждалось на протяжении более пятидесяти лет, в России, от первого опыта применения в 1812 году до принятия закона о налоге на доходы в 1916 году, прошло более ста лет [2].

Регулирующая функция налогов на доходы физических лиц в решении задач социальной политики в ведущих зарубежных странах получила свое преимущественное развитие после второй мировой войны, когда было осознано влияние налоговой политики на процессы накопления капитала, ускорение его концентрации и централизации, платежеспособный спрос населения и др.

В настоящее время в США, где налог на доходы с физических лиц формирует более 40% доходной части федерального бюджета, в Германии и Англии, где доля налога на доходы в бюджете составляет более 30%, во Франции, где налог на доходы занимает второе место среди источников бюджетных доходов, данный налог играет существенную роль в обеспечении финансами реализации социальной политики государства [20].

Устанавливая налоги на доходы физических лиц, сокращая налоговые обязательства, или полностью освобождая от уплаты налога на доходы различные категории населения, осуществляя поддержку слоев населения с низкими доходами, стимулируя развитие семьи, получение образования, вводя льготы по налогу на доходы в зависимости от расходов понесенных налогоплательщиками на содержание детей в детских дошкольных учреждениях, их обучение, повышение собственной квалификации, оказание помощи престарелым лицам и многое др., государство берет на себя заботы по обеспечению социальной стабильности и справедливости.

С социально-экономической точки зрения основным вопросом политики социальной направленности налогообложения является выбор модели и момента применения налога. Подвергаясь периодическому реформированию, система подоходного обложения населения в развитых странах обеспечивает баланс целей экономической и социальной политики государства.

Кроме этого, реформирование налоговых систем направлено: на расширение базы обложения путем включения доходов ранее освобожденных от налогообложения; снижение прогрессии ставок и сокращение числа разрядов шкалы обложения.

Социальная функция и направленность налогообложения характеризуется: размером налогового потенциала; уровнем налоговой нагрузки; удельной налоговой нагрузкой; степенью выравнивания дохода различных категорий налогоплательщиков на принципах социальной справедливости и равенства и др. Действующие в мировой практике классические схемы вертикального и горизонтального выравнивания налогового бремени направлены на обеспечение социальной функции налогообложения.

3.2. Порядок исчисления земельного и транспортного налога

Земельный налог должны платить владельцы участков земли, а также те, кто имеет на них право пожизненного владения по наследству или право постоянного пользования. Порядок исчисления земельного налога установлен в гл. 31 НК РФ. Налог на землю должны платить юридические и физические лица, в том числе предприниматели, исходя из кадастровой стоимости и назначения участка [1].

Необходимость расчета налога на землю зависит от того, кто является владельцем участка земли. Порядок исчисления и уплаты земельного налога устанавливается местными властями муниципалитетов.

Сумма налога на землю, подлежащая уплате за год, рассчитывается как произведение налоговой базы и ставки налога.

Базой для расчета выступает стоимость участка по кадастру на 1 января года, за который рассчитывается налог. Стоимость участка по кадастру на дату постановки на учет применяется в случае образования нового участка земли. Информацию о стоимости можно узнать через интернет-сайт Росреестра, выбрав сервис «Справочная информация по объектам недвижимости».

Налоговый кодекс предусматривает два размера ставок по земельному налогу в таблице 1.

Таблица 1

Земельный налог [17]

|

Ставка налога |

Назначение земельного участка |

|

0,3 |

1) сельскохозяйственное назначение земли жилищного фонда и инфраструктуры; 2) земли, предназначенные для строительства жилья земли садоводства, огородничества, животноводства, дачного, подсобного хозяйства 3) земли, ограниченные в обороте для обеспечения таможенных нужд, безопасности и обороны |

|

1,5 |

прочие земельные участки |

Пример расчета земельного налога при возникновении права собственности:

На земельный участок, предназначенный для сельскохозяйственного использования, получено право собственности 14 марта 2016 года. Стоимость участка по кадастру на начало 2020 года – 3650000 рублей. Ставка налога – 0,3 %.

Поскольку земельный участок находился в собственности неполный год, то в порядке исчисления земельного налога необходимо учитывать число месяцев владения участком. В расчете будет применяться коэффициент 10/12 (март учитывается в качестве полного месяца).

3650000 х 0,3 % х 10 / 12 = 9125 рублей.

В отношении земельных участков, приобретаемых гражданами для индивидуального жилищного строительства, налог рассчитывается с учетом коэффициента 2 на период проектирования и строительства, превышающий 10 лет, до государственной регистрации прав на построенное имущество.

В соответствии с Налоговым кодексом Российской Федерации сроки уплаты налогов устанавливаются нормативными правовыми актами органов местного самоуправления. При этом они вправе указать в решении об уплате в течение налогового периода не более двух авансовых налоговых платежей для налогоплательщиков - физических лиц, уплачивающих налог на основании налогового уведомления.

На сегодняшний день в Кабардино-Балкарии зарегистрировано 122 муниципальных образования, и все они приняли решения об установлении земельного налога. Большинство из них определяют три авансовых платежа в срок - 30 апреля, 31 июля и 31 октября.

Земельный налог с физических лиц взимается налоговыми органами и уплачивается гражданами на основании уведомлений, отправленных им по результатам проверок. В случае неполучения налогового уведомления плательщикам следует обратиться в инспекцию по месту жительства.

Транспортный налог является региональным налогом и вводится на территории конкретного субъекта Российской Федерации соответствующим законом субъекта Российской Федерации. При этом законодательные органы субъекта Российской Федерации вправе определять ставку налога в пределах, установленных ст. 361 НК РФ, порядок и сроки его уплаты, форма отчетности по данному налогу.

Плательщиками транспортного налога являются юридические и физические лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, облагаемые транспортным налогом.

В число транспортных средств, облагаемых транспортным налогом, входят автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматических и гусеничных гусеницах, самолеты, вертолеты, теплоходы, яхты, парусники, лодки, снегоходы, снегоходы, моторные лодки, водные мотоциклы, несамоходные и иные водные и воздушные транспортные средства, зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации.

Транспортным налогом не облагаются следующие автомобили [10]:

1) гребные лодки, а также моторные лодки с двигателем мощностью не более 5 лошадиных сил;

2) легковые автомобили, специально оборудованные для использования инвалидами, а также легковые автомобили с мощностью двигателя до 100 лошадиных сил, полученные через органы социальной защиты в установленном законом порядке;

3) рыболовные морские и речные суда;

4) пассажирские и грузовые морские, речные и воздушные суда, принадлежащие организациям, основным видом деятельности которых является осуществление пассажирских и грузовых перевозок;

5) тракторы, самоходные комбайны всех марок, спецтехника, зарегистрированная у сельхозпроизводителей и применяемая на сельскохозяйственных работах для производства сельскохозяйственной продукции;

6) транспортные средства, принадлежащие федеральным органам исполнительной власти на праве хозяйственного ведения или оперативного управления, если военная и приравненная к ним служба предусмотрена законом;

7) автомобили, находящиеся в розыске, при условии подтверждения факта их угона документом, выданным уполномоченным органом;8) самолеты и вертолеты санитарной авиации и медицинской службы [3].

Федеральным законом от 29.11.2004 г. №141-ФЗ Налоговый кодекс Российской Федерации дополнен главой 31 «Земельный налог», и с 1 января 2006 года утратил силу Закон Российской Федерации от 11.10.1991 г. №1738–1 «О плате за землю» [20].

Земельный налог является местным налогом, и в соответствии со статьей 387 главы 31 НК РФ устанавливается нормативными правовыми актами представительных органов муниципальных образований.

Плательщиками земельного налога являются физические лица, владеющие земельными участками на праве собственности, праве постоянного пользования или пожизненном наследстве.

Налоговая база определяется как кадастровая стоимость земельных участков, признанных объектом налогообложения.

Налоговая база для каждого плательщика - физического лица устанавливается налоговыми органами на основании информации, предоставляемой в налоговые инспекции органами, ведущими государственный земельный кадастр, - о кадастровой стоимости земельных участков; органы, осуществляющие регистрацию прав на недвижимое имущество и сделок с ним, - о лицах, на которых зарегистрированы земельные участки; муниципальным органам - в целях совмещения объекта налогообложения с плательщиком, а также для получения информации о земельных участках и их собственниках, не прошедших регистрацию в соответствии с Федеральным законом от 21 июля 1997 г. № 122-ФЗ «О государственном оформление прав на недвижимое имущество и сделок с ним ». Все эти органы представляют информацию по формам, утвержденным Министерством финансов Российской Федерации [22].

Налоговая база по земельным участкам, находящимся в общей долевой собственности, определяется для каждого из плательщиков, являющихся собственниками данного земельного участка в равных долях.

Кодекс устанавливает категории льготников, налогооблагаемая база которых уменьшается на 10 тысяч рублей. Они включают:

1) Герои Советского Союза и Российской Федерации, полные кавалеры ордена Славы;

2) инвалиды с III степенью ограничения трудоспособности, а также лица с 1 и 2 группами инвалидности, установленными до 1 января 2004 года без заключения о степени ограничения трудоспособности;

3) инвалид с детства;

4) ветераны и инвалиды Великой Отечественной войны, а также ветераны и инвалиды боевых действий;

5) лица, имеющие право на социальную поддержку в соответствии с Законом Российской Федерации «О социальной защите граждан, подвергшихся радиационному воздействию в результате катастрофы на Чернобыльской АЭС», и лица, приравненные к ним.

Уменьшение налоговой базы на необлагаемую налогом сумму осуществляется на основании документов, подтверждающих право на уменьшение налоговой базы, представленных плательщиком в проверяющий орган по месту нахождения земельного участка.

Органы местного самоуправления вправе устанавливать дополнительные категории плательщиков, которые имеют право пользоваться льготами по земельному налогу [7].

Следовательно, право на льготы носит декларативный характер. Следовательно, плательщик, если у него есть основания для использования льготы, должен подать соответствующее заявление в налоговый орган. Однако бенефициары часто не считают необходимым декларировать свое право на получение льготы, в результате чего такому лицу отправляется уведомление об уплате земельного налога.

3.3. Пути совершенствования налогообложения физических лиц

Налоговые системы ведущих западных стран сейчас, наверное, достигли своего пика. В прошлом налоги были как выше, так и многочисленнее, но никогда в истории они не составляли такой мощной и всеобъемлющей структуры. Налоги стали одним из основных предметов международных споров, часто главной мотивацией для принятия решений в финансовой политике компаний и даже смыслом и основой существования некоторых государств.

Помимо федерального подоходного налога, существуют налоги штата и местные налоги на доходы физических лиц. Ставки государственного налога варьируются от 1,4% до 12% и являются прогрессивными. Соответственно, личный доход, полученный на территории конкретных государств, облагается налогом по разным ставкам [9].

Налог может взиматься как с физического лица, так и с семьи. В последнем случае суммируются все виды доходов членов семьи за год. Налог рассчитывается следующим образом. Весь полученный доход суммируется: зарплата. Доходы от предпринимательской деятельности, пенсии и пособия, выплачиваемые частными пенсионными и страховыми фондами, государственные пособия сверх определенной суммы, доход от ценных бумаг и т. Д. [4]. Доход от продажи имущества и ценных бумаг облагается специальным налогом или как часть личного дохода. Кроме того, доход в виде дивидендов по акциям облагается специальным налогом или включается в личный доход.

Деловые расходы, связанные с его получением, вычитаются из общей суммы полученного таким образом валового дохода. После вычета затрат получается чистая прибыль плательщика. Кроме того, необлагаемый налогом минимальный доход вычитается из чистой прибыли. В дополнение к необлагаемому минимуму чистая прибыль уменьшается за счет благотворительных взносов, государственных налогов, местных налогов, процентов, полученных по ценным бумагам местного самоуправления, алиментов, медицинских расходов, процентов по ипотеке на недвижимость. Эти вычеты создают налогооблагаемый доход.

В Германии ситуация иная. Согласно концепции «социальной рыночной экономики», государство берет на себя значительные обязательства по социальной защите граждан. Для их финансирования требуются относительно высокие налоговые платежи работающих граждан.

Как и в Соединенных Штатах, семейные налогоплательщики могут выбрать форму налогообложения как отдельные лица, так и семьи в качестве единого налогоплательщика.

Из-за столь сложной системы различных налоговых вычетов при определении налогооблагаемой базы по налогу на доход семьи и с учетом различных значимых факторов во Франции налоговые органы принимают непосредственное участие в исчислении суммы подоходного налога. Для информирования населения о налоговых ставках и методах исчисления этого налога в Интернете существуют специализированные сайты, на которых вы можете рассчитать сумму уплаченного налога за налоговый год в режиме онлайн с определенной степенью достоверности.

В целом налог на прибыль составляет 20% налоговых доходов бюджета. В будущем государство использует поступления от подоходного налога для реализации своей социальной политики - в условиях неразвитости государственных фондов потребления подоходный налог является инструментом стимулирования семей и помощи бедным. Кроме того, на налог на прибыль возложены функции стимулирования вкладов населения в сбережения, недвижимость и покупку акций [14].

Эти обстоятельства создают сложную систему исчисления налогов и применения многочисленных льгот и удержаний. Таким образом, из 25 миллионов плательщиков только 15 миллионов фактически платят налог. Потенциальными плательщиками являются все физические лица в стране, а также предприятия и кооперативы, не являющиеся акционерными обществами.

Налог рассчитывается по единой прогрессивной шкале, но при этом учитывает экономические, социальные, семейные условия и возраст каждого плательщика. Ставки налога зависят от дохода и варьируются от 0 до 49,58%, а шкала налогов ежегодно корректируется с учетом инфляционных процессов, а сам подоходный налог должен уплачиваться всеми людьми, живущими во Франции, с дохода, полученного в стране и за рубежом. , с учетом договоренностей.

Принципиальной особенностью подоходного налога является то, что доход семьи не подлежит налогообложению. В соответствии с французским законодательством семья может быть самостоятельной налоговой единицей. При этом «семья» означает супругов и их детей в возрасте до 18 лет, а также детей, не состоящих в браке и младше 21 года, или студентов до 25 лет. Кроме того, нетрудоспособных и находящихся на военной службе вне зависимости от возраста. возраста, имеют право прибавить свой доход к доходу одного из родителей. В этом случае доход этих детей либо учитывается при применении так называемой «системы семейных разногласий», либо родители имеют право на вычет в размере 4570 евро на каждого ребенка [6].

Как правило, доход детей, состоящих в браке, облагается налогом отдельно от доходов их родителей. Однако, если один из состоящих в браке детей попадает в любую из перечисленных выше категорий, они имеют право добавить свой доход к доходу своих родителей, после чего родители имеют право только на вычет в размере 4570 евро на ребенка.

На Западе сейчас обсуждается ряд интересных проектов по упрощению системы налогообложения, вплоть до перехода на единый налог на расходы, при котором налогообложению будут подлежать только потребительские расходы, а все виды сбережений и инвестиций получат полная свобода от налогов как общественно полезная и поддерживаемая государством. Однако на пути к этим проектам все еще существует слишком много препятствий, как административных, технических, так и психологических.

Что касается снижения налоговых ставок, то эти процессы происходят практически во всех странах и странах. Наиболее «продвинутые» в этом направлении достигают наибольших успехов в экономическом и социальном развитии.

В России на данном этапе наблюдается постоянный отток национального капитала за границу и низкий встречный приток иностранного капитала. В результате своей налоговой политики Россия не только теряет свои позиции на мировом рынке, но фактически блокирует создание нормальных рыночных отношений в своей собственной экономике.

Западные налоговые механизмы, перенесенные на российскую землю, теряют свою эффективность и проявляют себя негативно. Дело в том, что на Западе действует уже сложившаяся рыночная экономика с сильными демократическими традициями, а в России процесс ее формирования только начинается, и ее важнейшая основа - крупный средний класс - все еще отсутствует. В России до сих пор нет условий, которые на долгие годы определили развитие налоговой системы в странах Запада [11]. Однако опыт развитых стран можно перенести на российскую почву не путем слепого копирования, а путем корректировки существующей системы налогообложения физических лиц.

Так, например, переход к дифференцированной системе налогообложения доходов физических лиц обеспечил бы единообразие налогообложения, то есть реальную зависимость суммы налога от суммы дохода. Однако из-за чрезмерно высоких налоговых ставок из-за особенностей российского менталитета они повлекут за собой сокрытие реальных доходов для класса с высокими доходами.

Следовательно, на основании ст. 226 НК РФ налоговый агент обязан исчислять и удерживать НДФЛ с доходов налогоплательщика. Если налоговый агент не может удержать рассчитанную сумму налога, то в течение одного месяца с момента окончания налогового периода он должен письменно уведомить налогоплательщика, а также направить в налоговый орган информацию о налогоплательщике и сумме налога.

Заключение

Налоги были необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие и изменение форм правления всегда сопровождается трансформацией налоговой системы. Налоги, взимаемые государством с населения, выполняют функции, характерные для налогов в целом. Но в то же время они также служат средством коммуникации между гражданином и государством или местными властями, отражают индивидуальное участие налогоплательщика в процессах государственного или местного уровня.

Налоги позволяют гражданину чувствовать себя активным членом общества. Проведенный в ходе курсовой работы анализ действующей системы исчисления и удержания налогов с физических лиц показывает, что они, как и вся налоговая система России, находятся в постоянном развитии.

Налогообложение - это система распределения доходов между налогоплательщиками и государством, налоги - это обязательные платежи в бюджет, взимаемые государством на основании закона для удовлетворения общественных нужд. В первой главе работы рассматриваются основные положения налогового статуса физических лиц.

Статус физического лица не требует специального подтверждения, а значит, статус физического лица как налогоплательщика подтверждать не нужно. В разделе рассматриваются основные обязанности налогоплательщиков - физических лиц. Налогоплательщики - физические лица, не занимающиеся предпринимательской деятельностью, являются плательщиками пяти налогов и государственной пошлины. Наиболее справедливое перераспределение доходов с минимальным ущербом интересам налогоплательщиков - физических лиц от налогообложения - основная задача налоговой системы. Эта проблема осложняется тем, что на разных этапах экономического развития приоритет может отдаваться либо экономической эффективности, либо социальной справедливости, в соответствии с которой выбирается шкала налогообложения.

Поэтому, принимая меры по их реформированию, необходимо учитывать интересы обеих сторон. Необходимо постоянно анализировать ситуацию в мировой, российской экономике и, исходя из имеющихся возможностей, искать варианты поддержки участников экономической деятельности, стимулирования экономического роста, в том числе с помощью механизмов налоговой политики. Введение нового налогового законодательства должно происходить в исключительных случаях.

Именно стабильность позволяет населению страны доверять государству. Анализируя соответствие налогов с физических лиц принципу стабильности, можно отметить следующее. Во второй главе рассматриваются особенности организации налогообложения физических лиц в Российской Федерации, экономическое значение налогообложения физических лиц и виды налогов, взимаемых с физических лиц в Российской Федерации. НДФЛ самый стабильный.

В части налога на имущество необходимо рекомендовать повсеместное введение налога на недвижимость, что должно стать основным этапом реформирования системы налогообложения имущества в Российской Федерации, поскольку это не только снизит количество налогов на имущество физических лиц. , но и установить единую налоговую базу, как по кадастровой стоимости. Что касается транспортного налога, следует отметить, что ставки этого налога привязаны к мощности двигателя. Причем этот налог платят как юридические, так и физические лица, но нет разницы в размере налоговой ставки.

Список использованной литературы

1. Конституция Российской Федерации (принята всенародным голосованием 12.12.1993 с изменениями, одобренными в ходе общероссийского голосования 01.07.2020)

2. Налоговый кодекс Российской Федерации (Части I и II) от 31 июля 1998 года N 146-ФЗ

3. Закон РФ от 09.12.1991 № 2003-1 (ред. от 02.12.2013) «О налогах на имущество физических лиц»

4. Агафонова М.Н. Налог на доходы физических лиц. - М, 2020

5. Акимова В.М. Комментарий (постатейный) к главе 23 Налогового кодекса Российской Федерации «Налог на доходы физических лиц» - М., 2020

6. Александров И.М. Налоговые системы России и зарубежных стран. – М.: «Бератор-Пресс», 2018.

7. Брызгалин А.В., Берник В.Р., Головкин А.Н. Налог на доходы фи-зических лиц. Сложные вопросы. Из практики налогового консультирования // Налоги и финансовое право. – 2020. - № 7. С. 12-28

8. Вишневский В., Липницкий Д. Оценка возможностей снижения на-логового бремени в переходной экономике // Вопросы экономики.-2020.-№ 4. - С.107-132.

9. Волкова Н.Д., Лихтерман С.С., Ревазов М.А. Налоговая система России. – М.: МГГУ, 2019.

10. Каширина М.В. Налоги и налогообложение: Учебное пособие. – М.: МГЭИ, 2019.

11. Кириллова О.С., Муравлева Т.В. Налоги и налогообложение. Курс лекций. – М., 2019.

12. Колчин С.П. Налогообложение. Учебное пособие. – М., 2020.

13. Комментарий к Налоговому кодексу РФ части первой / Под ред. Петровой Г.В. - М., 2020

14. Кучеров И.И. Налоговое право зарубежных стран: Курс лекций. – М.: Центр-ЮрИнфоР, 2020.

15. Кучеров И.И. Налоговое право России: Курс лекций. – М. Учебно-консультационный центр «ЮрИнфоР», 2019.

16. Налоги и налогообложение. 7-е изд. / Под ред. М.В. Романовского, О.В. Врублевской. - СПб.: Питер, 2017.

17. Налоги: Учебн. пособие / Под ред. Д.Г. Черника. 8-е изд., перераб. и доп. - М.: Финансы и статистика, 2017

18. Толкушкин А.В. Комментарий к главе 23 Налогового кодекса Российской Федерации «Налог на доходы физических лиц». - М.: Экономистъ, 2020.

19. Шепенко Р.А. Налоговое право Гонконга. – М.: Вузовская книга, 2020.

20. Официальный сайт Министерства финансов РФ [Электронный ресурс] – Режим доступа: www.minfin.ru (дата обращения 23.01.2021 г.).

21. Официальный сайт Администрации Президента РФ [Электронный ресурс] – Режим доступа: http://president.kremlin.ru (дата обращения 23.01.2021 г.).

22. Официальный сайт Федеральной службы государственной статистики [Электронный ресурс] – Режим доступа: http://www.gks.ru (3.01.2021 г.).

- Устройство персонального компьютера (Лазерные мыши)

- Понятие и классификация функций государства (Формы осуществления функций государства)

- Понятие и классификация функций государства и их эволюция

- Организация общественной власти в первобытном обществе (Власть и социальная организация в первобытном обществе)

- Понятие социального обеспечения (Система права обеспечения)

- Правовые основы оперативно-розыскной деятельности (Основания проведения оперативно-розыскных мероприятий)

- Гендерные различия проявлений профессионального стресса (Особенности теоретических представлений о феномене профессионального стресса)

- Специфика профессионального стресса на примере управленческой деятельности.

- Стресс на рабочем месте: причины, диагностика, создание системы профилактических мероприятий ( Стрессоустойчивость педагогов ДОУ в профессиональной деятельности)

- Оценка эффективности стратегий и моделей копинг- поведения в профессиональной среде

- Методы измерения и анализа психофизиологических рабочих нагрузок персонала (ООО «ИНТЕРА»)

- Мотивации персонала и проектирование систем стимулирования труда (Преимущества и недостатки )