Налоги как цена услуг государства (Сущность налогов и налогообложения)

Содержание:

Введение

На современном этапе развития российского общества государство не может существовать без устойчивой налоговой системы.

Налог является основной формой дохода государства. Доходы государства, безусловно, представляют собой совокупность средств, которые находятся в его собственности и способствуют формированию материальной базы для выполнения основных функций. Всестороннее развитие государства предполагает объективную необходимость в существовании и развитии налогов. Следовательно, налог может выступать главной составляющей в развитии человечества. Роль, сущность и функции налогов однозначно определены задачами государства. Благодаря контрольной функции налоговых органов обеспечивается бесперебойное поступление налоговых платежей в бюджет, сокращается злоупотребление налогоплательщиками сокрытия доходов, своевременно выявляются ошибки связанные с исчислением и уплатой налогов.

Актуальность темы заключается в том, что в налогах концентрируется вся совокупность экономических, политических и социальных интересов общества независимо от форм его организации и государственного устройства. Как объективная экономическая категория, налог представляет собой определенную форму экономических отношений, неразрывно связанных с системой других фундаментальных экономических категорий. По сути, налоги выступают как «цену» услуг, оказываемых государством хозяйствующим субъектам страны.

Целью данной работы является рассмотрение сущности налогов, как цены услуг государства.

Для достижения поставленной цели в работе необходимо решить следующие задачи:

- рассмотреть сущность налогов и налоговой системы РФ;

- провести анализ налогов как «цены» на услуги государства;

- рассмотреть основные проблемы развития налоговой системы РФ.

Объектом исследования является налоговая система РФ.

Предметом данной работы являются налоги как «цена» на услуги государства.

Методической основой данной работы является комплекс общенаучных методов, таких как общетеоретический и сравнительный методы, анализ, синтез, системный подход.

Теоретической базой исследования послужили концепции, изложенные в работах следующих авторов: В.Б. Исаков, В.Д. Камаев, Л.Н. Лыкова, М.В. Ченинов, и др.

Практическая значимость данной работы заключается в оценке эффективности налоговой системы на современном этапе.

Структура курсовой работы обусловлена целями и задачами исследования. Курсовая работа состоит из введения, трех глав, пяти параграфов, заключения, списка использованных источников.

Во введении представлена актуальность темы исследования, представлены цель и задачи исследования, теоретическая и методологическая база, объект и предмет исследования.

В первой главе изучена эволюция налогов в РФ, рассмотрена сущность и функции налогов, классификация налогов.

Во второй главе проведен анализ влияния налоговых поступлений на доход государства, проведен анализ эффективности и результативность налоговой системы и контроля.

В третьей главе представлены современные проблемы налоговой системы РФ.

В заключении сделаны выводы по результатам проведенного исследования.

1. Сущность налогов и налогообложения

1.1 Возникновение налога и эволюция налогообложения

Налоговая система появилась с возникновением государства. Ключевую роль в экономической теории налогообложения сыграл Адам Смит.

В России становление и развитие налогообложения следует рассматривать применительно к четырем этапам – начиная с конца IX в. и по настоящее время.

Первый период – это начальный этап становления налоговой системы и налогового администрирования в процессе развития налоговых отношений. Он отличался неразвитостью и случайным характерам установления налогов. В рассматриваемом начальном периоде на Руси были определены виды налогов, которые взимались у населения. Собираемые платежи имели признаки налога – безусловность, безвозвратность и индивидуальная безвозмездность взимания. Именно они являются исторической «основой» развития налоговой системы Российского государства [12, с. 85].

До становления Московского государства для российской практики налогообложения было характерно наличие множества обязательных податей в пользу князя. Взимание платежей носило не постоянный характер. Единой и слаженной системы взимания платежей не существовало. Администрированием большинства прямых налогов занимался Приказ большого прихода. Одновременно с ним обложением населения занимались территориальные приказы. В силу этого налоговая система России в XV – XVII вв. была достаточно сложна и запутана. Вместе с тем, рассматриваемый период характеризуется уже системным подходом к управлению налогообложением Великим князем и формированием единой финансовой системы. Осуществляется проверка финансовой деятельности приказов, проводится анализ приходных и расходных книг.

Прослеживается поэтапная системность администрирования существующих налогов. В этот период были определены органы, отвечающие за поступления в казну причитающихся налоговых платежей. Исходя из проведённых исследований, можно сделать вывод о том, что администрирование существующих платежей началось с формированием государственности Руси и возникновением налоговых взаимосвязей, а также развитием налоговой системы.

Об эффективности налоговой системы в интересах развития экономики в рассматриваемом периоде не могло идти речи. Так как практически финансово-хозяйственные отношения не были развиты. На первоначальном этапе администрирование налоговых платежей носило случайный и бессистемный характер, преследуя только единственную цель по применению мер и мероприятий для удовлетворения потребности княжеского двора.

В дальнейшем администрирование приобретает более организованный и системный характер: определены уполномоченные органы по взысканию налоговых платежей; определён порядок обеспечения платежей в царскую казну; вырабатываются меры принудительного взыскания задолженности.

Особенностью второго периода становления и развития налоговой системы и налогового администрирования было то, что они перешли в новую фазу развития. Актуальность рассмотрения взаимосвязи налоговой системы и налогового администрирования и его эффективности в период экономического развития Российской империи обусловлена богатством исторического опыта налогообложения. Рассмотрение взаимосвязей позволяет не только более глубоко оценить динамику происходящего в данной области в сегодняшние дни и сделать определенные выводы о перспективах развития рассматриваемой проблемы в будущем, но и определить, какие эффективные методы и решения, а также удачные финансовые конструкции могут быть использованы в сегодняшней работе в налоговой сфере [12, с. 87].

Проведение налоговой реформы, в результате которой основное бремя налогов было снято с крестьян и переложено на те сословия, которые номинально продолжали числиться в неподатном состоянии, привело к увеличению нагрузки на чиновников Казенных палат. В связи с изменением социального состава плательщиков, введением новых налогов и новых способов их взимания уже вскоре выяснилось, что чиновники не могут справиться с задачей их исчисления и взимания. Усложняющаяся налоговая система настоятельно требовала реформ в области контроля за поступлением налогов, создания соответствующих административных учреждений с целью эффективного администрирования налоговых платежей [12, с. 89].

Без деятельного участия податных инспекций была бы невозможна реформа и администрирование промыслового налога 1898 г. Промысловый налог уплачивался торговыми заведениями и промышленными предприятиями за право ярмарочной торговли. Крупные акционерные предприятия уплачивали дополнительный промысловый налог в форме налога с капитала и процентного сбора с прибыли. Существовал налог на недвижимое имущество. К началу XX в. в России доминировали уже прямые налоги.

Исследование второго этапа развития налоговой системы и налогового администрирования позволяет сделать вывод о том, что налоговая политика государства с чёткой организацией налогового администрирования приводит к эффективной налоговой системе, что характеризуется устойчивым финансовым положением государства.

Третий период характеризуется противоположными тенденциями развития налогообложения, налоговой системы и налогового администрирования при советской власти. Организация работы по налоговому администрированию в рассматриваемом периоде отличалась высокой организованностью со стороны уполномоченных органов.

Результаты анализа развития налоговой системы и налогового администрирования в условиях функционирования государственной системы планового распределения финансовых ресурсов показали, что налоговая система выполняла роль аккумулятора части валового внутреннего продукта (ВВП). Функции регулирования развития производства, координации и стимулирования основных направлений его технической модернизации выполняли плановые и снабженческие государственные органы. Присущие мировой налоговой практике и в определенной степени применяемые ранее в инструментарии российской налоговой политики, регулирующая, стимулирующая и социальная функции были полностью замещены механизмами централизованного планирования, государственного снабжения и государственного социального обеспечения.

Налоговая система превратилась в мощный дестабилизирующий фактор развития отечественной экономики: существовавшая практика взимания налоговых платежей в виде отчислений от прибыли и налога с оборота способствовала снижению эффективности функционирования производства, тормозила его научно-техническое развитие, стимулировала процесс разбалансирования товарного рынка. В условиях функционирования государственной системы планового распределения финансовых ресурсов, предпосылки роста эффективности налоговой системы отсутствовали.

Особенность администрирования налоговых платежей заключалась в том, что учёт налогоплательщиков осуществлялся путём регистрации финансовыми органами граждан, имевших доходы либо иные объекта налогообложения в СССР [12, с. 91].

Четвертый этап развития связан с кардинальными преобразованиями в политической и экономической жизни России в начале 90-х годов XX в. Интеграция постсоциалистической системы в единый мировой хозяйственный комплекс потребовала создания новой налоговой системы. Однако закладываемые при её формировании показатели, отвечающие уровню достаточно стабильных иностранных государств, уже с момента создания налоговой системы России не отвечали реальным условиям налогообложения и делали её неэффективной.

Самой сложной проблемой при разработке новой налоговой системы была необходимость, как минимум, сохранения сложившегося ранее уровня доходов государства, поскольку нельзя было сразу отказаться от финансирования из бюджета целого ряда различных социальных программ. Решение этой задачи усложнялось, с одной стороны, падением производства и сокращением доходов бюджета вследствие уменьшения налоговых поступлений, а с другой стороны – необходимостью компенсации за счёт бюджета растущих социальных издержек рыночных преобразований.

Постепенно по мере накопления опыта налогообложения «нерыночные» налоги отменялись, ставки на действующие налоги снижались, вводились новые права и гарантии для налогоплательщиков, смягчались меры ответственности. Однако в результате того, что налоговая система постоянно совершенствовалась, в законодательные акты необходимо было постоянно вносить изменения и дополнения, порой по нескольку раз в год. Как правило, изменения и дополнения имели так называемую «обратную силу», то есть распространяли своё действие на отношения, возникшие с начала года, в котором были приняты данные изменения.

Издавалось огромное количество нормативных документов, разъяснявших порядок применения законов и изменений к ним. В результате налоговая система была невероятно сложной и запутанной. Все эти годы российская налоговая система и применяемые меры налогового администрирования не обладали таким важнейшим качеством, как стабильность. Ситуация несколько улучшилась лишь после принятия вначале первой, а затем и второй частей НК РФ.

Что касается органов, ведущих контроль за своевременностью и полнотой уплаты налоговых платежей в бюджет, то они также неоднократно подвергались реформированию. Созданная в 1991 г. Государственная налоговая служба РФ в 1998 г. была преобразована в Министерство РФ по налогам и сборам (МНС России), которое в свою очередь в 2004 г. было преобразовано в Федеральную налоговую службу (ФНС России). Вместе с преобразованием структуры налоговых органов изменялись и расширялись выполняемые ими функции [16, с. 233].

Организационные преобразования налоговых органов способствовали трансформации института налогового администрирования. Изменения в системе управления налоговыми отношениями сформировали принципиально новые социально значимые институты, ставя перед ними более сложные задачи. На первый план были выдвинуты важнейшие цели социально-экономического развития, изменены объекты контроля и его целевые установки.

Четвертый этап развития налогового администрирования в России отличается радикальными политическими и экономическими преобразованиями, носит сложный и многоаспектный характер.

Таким образом, взгляд на эволюцию налогового администрирования позволяет сделать вывод о том, что, в соответствии с изменениями политического и экономического устройства страны, по мере развития государства менялись и способы администрирования налогов и сборов. Совершенство и эффективность системы налогового администрирования в каждый период истории России зависели от степени развития государственного аппарата, социально-экономического уровня развития общества, самого государства и налоговой культуры населения.

1.2 Экономическая сущность налогов

Налог – экономическая и правовая категория. Определение налога дано в 8-й статье НК РФ[1].

Налог - обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и/или муниципальных образований.

Сущность налога, как экономической категории состоит в необходимости принудительного изъятия со стороны государства части денежных средств, принадлежащих физическим лицам и организациям на праве собственности на формирование государственных функций (формирование бюджета).

Налогообложение - это закрепленная действующим законодательством процедура установления, взимания и уплаты налогов и сборов, включающая в себя определение видов, величин и ставок налоговых платежей, порядок их уплаты различными субъектами.

Эта процедура в РФ регламентируется законодательством о налогах и сборах. Оно регулирует властные отношения по установлению, введению и взиманию налогов и сборов в РФ. Также оно применяется к отношениям, возникающим в процессе осуществления налогового контроля, обжалования актов налоговых органов, действий (бездействия) их должностных лиц и привлечения к ответственности за совершение налогового правонарушения.

Система налогообложения должна [8, с. 45]:

- обеспечить заданный бюджетом уровень налоговых доходов;

- воздействовать посредством регулирующей функции налогов на развитие экономики в целом;

- обеспечить посредством социальных функций налога перераспределение общественных доходов между различными категориями граждан.

Налоги используются государством как метод прямого влияния на бюджетные отношения [8, c. 46].

Сущность налогообложения проявляется через функции налогов (рисунок 1.1).

Функции налогов

Фискальная

Социальная (распределитель-ная)

Регулирующая

Контролирую-щая

Рисунок 1.1 – Функции налогов

Фискальная функция (основная) – подразумевает обязательное и безвозмездное взимание налогов государственными органами

Социальная (распределительная) функция. Проявляется через неравное налогообложение сумм доходов. С помощью нее перераспределяются доходы между различными группами населения (пр. прогрессивная шкала налогообложения, налоговые скидки, вычеты)

Регулирующая функция. Налоги выполняют задачи налоговой политики государства. Суть регулирующей функции в том, что налогами облагаются ресурсы, направляемые на потребление, и освобождаются от налогообложения ресурсы, направляемые на накопление производственных фондов.

Выделяют три составляющие (подфункции) [8, c. 47]:

- стимулирующая подфункция, проявляющаяся через систему льгот и освобождений, например, для сельскохозяйственных производителей;

- дестимулирующая подфункция, которая через повышение ставок налогов позволяет ограничить развитие игорного бизнеса, повысить таможенные пошлины, приостановить вывоз капитала из страны и т. д.;

- воспроизводственная подфункция, аккумулирующая средства на восстановление используемых ресурсов.

Контрольная функция - позволяет государству отслеживать своевременность и полноту поступления в бюджет налоговых платежей, сопоставлять их величину с потребностями в финансовых ресурсах. Через эту функцию определяется необходимость реформирования налоговой системы.

Эффективность налоговой системы обеспечивается соблюдением определенных критериев, требований и принципов налогообложения. В основе построения большинства действующих налоговых систем лежат идеи А. Смита, сформулированные в его труде «Исследование о природе и причинах богатства народов» (1776 г.) в виде четырех основных принципов налогообложения:

- принцип справедливости, который предполагает всеобщность обложения и равномерность распределения налога между гражданами соразмерно их доходам;

- принцип определенности, заключающийся в том, что сумма, способ и время платежа должны быть точно и заранее известны налогоплательщику;

- принцип удобства - налог должен взиматься в такое время и таким способом, которые представляют наибольшие удобства для плательщика;

- принцип экономии, который подразумевает сокращение издержек взимания налогов.

Принципы построения налоговой системы в РФ сформулированы в части I НК РФ, третья статья которого устанавливает основные начала законодательства о налогах и сборах [1]:

- каждое лицо должно уплачивать законно установленные налоги и сборы. Законодательство о налогах и сборах основывается на признании всеобщности и равенства налогообложения. При установлении налогов учитывается фактическая способность налогоплательщика к уплате налога.

- налоги и сборы не могут иметь дискриминационный характер и различно применяться исходя из социальных, расовых, национальных, религиозных и иных подобных критериев.

- не допускается устанавливать дифференцированные ставки налогов и сборов, налоговые льготы в зависимости от формы собственности, гражданства физических лиц или места происхождения капитала.

- налоги и сборы должны иметь экономическое основание и не могут быть произвольными.

- не допускается устанавливать налоги и сборы, нарушающие единое экономическое пространство Российской Федерации и, в частности, прямо или косвенно ограничивающие свободное перемещение в пределах территории Российской Федерации товаров (работ, услуг) или финансовых средств, либо иначе ограничивать или создавать препятствия не запрещенной законом экономической деятельности физических лиц и организаций.

- ни на кого не может быть возложена обязанность уплачивать налоги и сборы, а также иные взносы и платежи, обладающие установленными Кодексом признаками налогов и сборов, не предусмотренные им либо установленные в ином порядке, чем это определено Кодексом [9, с. 41].

- при установлении налогов должны быть определены все элементы налогообложения. Акты законодательства о налогах и сборах должны быть сформулированы таким образом, чтобы каждый точно знал, какие налоги (сборы), когда и в каком порядке он должен платить.

- все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сборов).

Основы налоговой политики Российской Федерации были заложены еще в 90-х годах прошлого столетия. На данный момент каждое предприятие, ежедневно проводящее работу, связанную с обязательными отчислениями в бюджет, имеет возможность выбрать один из видов систем налогообложения в РФ, в зависимости от сферы своей деятельности. Причем выбор этот необходимо осуществить еще в момент регистрации организации или индивидуального предпринимательства.

Таким образом, государство, организуя и вырабатывая свою политику, формирует свои финансовые ресурсы, делая это посредством сбора налогов. Налоги в данном порядке выступают, как гибкий инструмент проведения экономической политики. Он позволяет регулировать развитие разных отраслей промышленности, балансировать платежный спрос. Формы налогообложения в России зависят от видов деятельности предприятия, а также от размеров затрат предприятия на оборотные средства.

1.3 Классификация налогов и сборов

Классификация обеспечивает систематизацию налогов, что, в свою очередь, позволяет правильно упорядочить платежи и избежать их дублирования. Благодаря этому обеспечивается оптимальное распределение налогового бремени. Среди основных классификационных признаков можно выделить [15, с. 103]:

- По методу взыскания налогов:

- прямые налоговые платежи. Их взимают непосредственно с денежных доходов или имущества налогоплательщика. Например, налоги на прибыль, доходы (НДФЛ), а также имущество (физ. лиц и субъектов хозяйствования);

- косвенные налоговые платежи. Их взимают в форме надбавок на стоимость товара или тариф услуги, которые выплачивает конечный потребитель. Этот вид налогов никак не зависит от уровня доходов покупателя. Например, НДС, акцизные налоги, таможенные пошлины.

- С точки зрения установленных налоговых ставок:

- Твердые налоги – это платежи, для которых размер ставки устанавливается в абсолютной величине (денежной сумме) на единицу базы налогообложения. Например, акцизный налог на спиртосодержащую продукцию, в котором устанавливается твердая ставка на 1 литр этилового спирта;

- Процентные налоги – размер ставок устанавливается в относительной величине (процентах). Они разделяются на:

- пропорциональные налоги – отличаются ставками, установленными в виде зафиксированного процента от денежного дохода или стоимости собственности. Например, налог на прибыль, подразумевающий единую ставку для любого размера прибыли [15, с. 104];

- прогрессивные налоги – величина их ставки возрастает вместе с увеличением налогооблагаемого объекта. Например, НДФЛ в США, в котором ставка увеличивается с ростом полученного дохода;

- дигрессивные (регрессивные) налоги – размер их ставок снижается с ростом налогооблагаемого объекта. На сегодняшний день прямые регрессивные налоги не используются ни в одной налоговой системе, однако, косвенные налоги наделены регрессивным характером. Например, НДС поглощает значительную часть заработков людей с маленькими доходами (300$ НДС занимает 30% дохода размером в 1000$). В то же время высокодоходные группы налогоплательщиков при таком же уровне потребления уплачивают незначительную сумму по отношению к общим доходам (300$НДС поглощает всего 10% дохода размером в 3000$).

- По видам назначения налоговых платежей:

- общие налоги – это поступления, не закрепленные ни за какими видами государственных расходов. После аккумулирования в бюджете эти налоги обезличиваются и используются на различные цели, запланированные бюджетом. К ним причисляется большинство налоговых платежей;

- специальные (маркированные) налоги – это поступления, закреплённые за определёнными государственными расходами. Такие налоги используются исключительно на целевые назначения. Например, поступления от транспортного налога должны быть направлены исключительно на финансирования дорожной отрасли.

- В зависимости от субъекта налогообложения:

по виду субъекта, выплачивающего налог:

- Физическое лицо: НДФЛ, Налоги на имущество.

- Субъект хозяйствования: налог на прибыль, налоги на имущество организаций.

- Физические лица и субъекты хозяйствования одновременно (смешанный налог): НДС, транспортный налог, акциз, земельный налог, единый налог.

- С точки зрения налогооблагаемого объекта [15, с. 104]:

- выплачиваемые из имущества;

- выплачиваемые из ресурсов;

- выплачиваемые из доходов или прибыли;

- выплачиваемые на потребление.

- Исходя из источника выплаты налога:

- платежи из индивидуальных доходов (чистой прибыли компании, доходов физ. лиц);

- платежи из финансовых результатов (из прибыли до налогообложения) – рекламный налог;

- платежи от издержек производства и обращения – земельный налог;

- платежи из выручки от продаж (НДС).

- Разделение налогов исходя из полноты прав их использования:

- закрепленные налоги (их также называют собственными) – это платежи, которые полностью направляются в конкретный бюджет;

- регулирующие налоги – платежи, которые одновременно распределяются в несколько разных бюджетов в соответствии с пропорциями, установленными государственным законодательством.

- По срокам выплаты:

- периодический (регулярный, текущий) платеж, который систематически выплачиваются в бюджет с учетом предусмотренных законодательством сроков. Например, налог на прибыль, единый налог;

- срочные (разовые) платежи, которые не наделяются регулярным характером, а выплачиваются в момент наступления некоторых событий или совершения действий. Например, НДС, Акциз, налог на имущество физ. лиц.

- Налоги исходя из уровня принадлежности (в России) [15, с. 105]:

- федеральные налоги – определяются законами федерации;

- региональные налоги – регулируются законодательными нормативами субъектов РФ;

- местные налоги, регулируемые органами муниципальных единиц.

Таким образом, налоги классифицируются по различным принципам, основной классификацией является их деление исходя из уровня принадлежности.

В данном разделе работы была рассмотрена сущность налогов и налоговой системы. На основании проведенного исследования можно сделать следующие выводы. Налоги возникли с возникновением государства. В России становление налоговой системы прошло четыре основных этапа. Первый этап характеризуется не развитостью налоговой системы и случайностью установления налогов. Основное налоговое бремя в первом этапе развития лежало на крестьянах. Второй этап развития характеризуется перераспределением налогового бремени с крестьян на чиновников. Была проведена реформа промыслового налога, к началу 20 века в России доминировали прямые налоги. Третий этап развития налоговой системы совпадает с советским периодом. В данном периоде налоговая система выполняла роль аккумулятора части валового внутреннего продукта. Учёт налогоплательщиков осуществлялся путём регистрации финансовыми органами граждан, имевших доходы либо иные объекта налогообложения в СССР. Особенностью четвертого этапа является отмена «нерыночных» налогов, ставки на действующие налоги снижались, вводились новые права и гарантии для налогоплательщиков, смягчались меры ответственности. Налогом является индивидуальный и безвозмездный платеж в пользу государства, в форме отчуждения принадлежащих ему на праве собственности денежных средств.

2. Сущность налогов как цены услуг государства

2.1 Роль налогов в формировании доходов государства

Современное государство оказывает влияние на экономическую систему при помощи налогообложения. При наличии правильно сбалансированного комплекса мер и грамотной финансовой политики эффективность воздействия достаточно высока. Налоги используются для стимулирования отдельных направлений производства и сферы услуг, обеспечения социальной и политической стабильности, развития предпринимательской деятельности, т.е. для создания благоприятной экономической ситуации.

Сущность системы налогообложения заключается в изъятии части валового дохода общества государством. В дальнейшем данные средства перераспределяются с учетом политической и экономической необходимости на формирование бюджетов различного уровня, содержание министерств и ведомств, аппарата государства. Обязательство для уплаты налога возникает у юридического лица с момента регистрации в качестве субъекта хозяйственно-экономической деятельности и постановки на учет в фискальных государственных органах [17, с. 79].

XXI век характеризуется ростом доходов государства от взимания налогов. С каждым годом все больше финансовых средств государство расходует на управленческий аппарат, на экономические и социальные мероприятия. Фискальная функция усиливается во всех странах в связи с расширением регулирующей роли государства в обществе.

Налоговая система современного государства выступает фундаментом финансовой политики. В связи с чем, ее четкость и рациональность напрямую влияют как на экономический рост и потенциал страны, так и на ее непосредственное благосостояние и качество жизни населения. Для понимания роли налоговых доходов необходимо провести анализ налоговых поступлений в доход РФ.

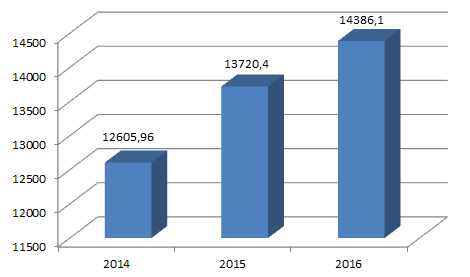

Анализ динамки поступления налоговых платежей в бюджетную систему РФ проведем на основании данных отчета № 1-НМ. Анализ представлен в таблице 2.1.

Таблица 2.1 - Анализ динамики поступления налоговых платежей в бюджетную систему РФ за 2014-2016 гг., млрд. руб. [25]

|

Показатель |

2014 |

2015 |

2016 |

Отклонение |

||

|

2015/2014 |

2016/2015 |

2016/2014 |

||||

|

Налог на прибыль |

5061,5 |

5405,4 |

5787,4 |

343,9 |

382 |

725,9 |

|

Налоги на товары (работы, услуги), реализуемые на территории РФ |

3180 |

3462,7 |

3951,3 |

282,7 |

488,6 |

771,3 |

|

Налоги на товары, ввозимые на территорию РФ из Республик Беларусь и Республики Казахстан |

130,7 |

148,2 |

154,09 |

17,5 |

5,89 |

23,39 |

|

Налоги на имущество |

955,07 |

1068,4 |

1116,9 |

113,33 |

48,5 |

161,83 |

|

Налоги, сборы и регулярные платежи за пользование природными ресурсами |

2933,9 |

3250,7 |

2951,8 |

316,8 |

-298,9 |

17,9 |

|

Государственная пошлина, сборы |

30,05 |

36,5 |

35,6 |

6,45 |

-0,9 |

5,55 |

|

Поступления в счет погашения |

0,65 |

0,64 |

0,49 |

-0,01 |

-0,15 |

-0,16 |

|

задолженности и по перерасчетам по |

||||||

|

отмененным налогам, сборам |

||||||

|

УСН |

229,32 |

254,2 |

287,1 |

24,88 |

32,9 |

57,78 |

|

ЕНВД |

76,63 |

78,5 |

74,3 |

1,87 |

-4,2 |

-2,33 |

|

ЕСХН |

4,71 |

7,4 |

11,4 |

2,69 |

4 |

6,69 |

|

ПСН |

3,43 |

5,3 |

7,6 |

1,87 |

2,3 |

4,17 |

|

Итого налогов |

12605,96 |

13720,4 |

14386,1 |

1114,44 |

665,7 |

1780,14 |

Из таблицы 2.1 видно, что поступления налоговых платежей в бюджетную систему РФ в 2016 году возросли на 1780,14 млрд. руб. по сравнению с 2014 годом.

Данное изменение произошло за счет роста поступлений по налогу на прибыль на 725,9 млрд. руб., налогов на товары, ввозимых на территорию РФ - на 771,3 млрд. руб., ввозимых на территорию РФ из Республики Беларусь и Казахстан - на 23,39 млрд. руб., поступлений по налогу на имущество - на 161,83 млрд. руб., платежей за пользование природными ресурсами - на 17,9 млрд. руб., поступлений государственной пошлины и сборов - на 5,55 млрд. руб., УСН - на 57,78 млрд. руб., ЕСХН - на 6,69 млрд. руб., ПСН - на 4,17 млрд. руб.

Динамика поступления налоговых доходов представлена на рисунке 2.1.

Рисунок 2.1 – Динамика поступлений налоговых доходов за 20142-2016 гг. в РФ, млрд. руб. [25]

Проведем SWOT-анализ налоговой системы РФ (таблица 2.2).

Таблица 2.2 - SWOT-анализ налоговой системы РФ

|

Сильные стороны налоговой системы |

Слабые стороны налоговой системы |

|

Повышение эффективности налогового контроля Обеспечение региональных и местных бюджетов необходимыми средствами для осуществления своих функций независимо от экономического потенциала территорий. Создание предпосылок для нивелирования различий в уровнях социально-экономического развития регионов. Заинтересованность региональных органов власти и органов местного самоуправления |

Несоответствие расходных полномочий территориальных органов власти их финансовой основе. Отсутствие заинтересованности нижестоящих органов власти в увеличении налогового потенциала и росте собственных доходов. Высокая степень зависимости нижестоящих бюджетов от бюджетов вышестоящего уровня. Фискальная направленность налоговой системы |

Продолжение таблицы 2.2

|

в хозяйственной деятельности предприятий различных форм собственности, расположенных на подведомственной им территории, как плательщиков регулирующих налогов. Предотвращение возможностей распыления бюджетных средств и их концентрация на приоритетных для всего общества направлениях |

Двусмысленность законодательства по налогам и сборам |

|

Возможности |

Угрозы |

|

Наличие системы «гарантированных» налоговых поступлений, включающих в себя как местные налоги, так и твердо закрепленные за ними доли иных налогов. Возможность передавать местным бюджетам дополнительно часть любого налога, подлежащего зачислению в региональный бюджет по единым нормативам на постоянной основе Использование инноваций для совершенствования налогового контроля |

Возможность проявления субъективизма со стороны вышестоящих органов при установлении величины нормативов отчислений от регулирующих налогов при выборе их состава, при предоставлении финансовой помощи. Снижение налоговых поступлений за счет «ухода в тень» налогоплательщиков, ликвидация и банкротство налогоплательщиков по причине финансового кризиса |

К сильным сторонам действующей налоговой системы является повышение эффективности налогового контроля, что вызвано использованием электронного оборота данных. К слабым сторонам следует отнести сложность и запутанность законодательства по налогам и сборам, налоговая система в настоящее время не способствует равномерному распределению доходов, так например, ставка НДФЛ для жителей с низким доходом и доходом «выше среднего» одинаковая.

К возможностям развития налоговой системы следует отнести дальнейшее внедрение достижений науки и техники для обработки информации, проведения контроля, наличие системы гарантированных налоговых поступлений. К угрозам следует отнести негативные последствия мирового экономического кризиса, в результате которого происходит ликвидация компаний, а соответственно и снижаются источники налоговых поступлений.

Pest-анализ представлен в таблице 2.3.

Таблица 2.3 - Pest-анализ налоговой системы РФ

|

Политика |

Экономика |

|

Стратегии Правительства РФ Международное сотрудничество |

Финансово-экономический кризис в РФ Низкие цены на нефть Рецессия в экономике |

|

Социальные факторы |

Технологические факторы |

|

Отношение налогоплательщиков к деятельности налогового органа Исполнительность налогоплательщиков |

Развитие национального и международного рынка информационных технологий |

Политические факторы. Относительно деятельности налоговых органов РФ политические факторы имеют важное влияние на определение приоритетов и мер, которые необходимо предпринять. Стратегии Правительства устанавливают приоритеты, цели, направления деятельности. В данном контексте, институт должен внутри себя мобилизовать человеческие, финансовые, технические ресурсы для выполнения своих обязанностей. Программные документы, принимаемые на политическом уровне, могут определять стиль управления, а также организационные изменения, такие как: создание новых структур и реорганизация имеющихся территориальных налоговых инспекций. Кроме того, политический курс Правительства определяет уровень налоговой нагрузки предприятий и налогоплательщиков - физических лиц. Так, в последние годы усилен налоговый контроль за физическими лицами, не декларируемых свои доходы. Данная мера связана с недостатком доходов бюджета страны.

Экономические факторы. Важную роль в деятельности ФНС играет бюджетно-налоговая политика, в частности – бюджет на 2016 г. принятый в условиях неблагоприятной макроэкономической среды и высокой неопределенности. Экономический цикл, через который проходит страна, связан с падением объемов производства, уменьшением деловой активности и, соответственно, снижением возможностей выполнения налогоплательщиками налоговых обязательств. РФ, как и многие другие страны, столкнулась с последствиями глобального экономического кризиса.

Социальные факторы. Данная группа факторов оказывает прямое влияние на деятельность ФНС России. Отношение налогоплательщиков к своей конституционной обязанности – уплате налогов, сборов и иных обязательных платежей зачастую является отрицательным, вследствие чего появляется большое множество примеров такого явления как уход от налогообложения, что является проявлением такого фактора как «Исполнительность налогоплательщиков».

Технологические факторы. Большинство организаций уже не могут обходиться без автоматизации своей деятельности и государственные службы далеко не исключение. Быстро развивающаяся сфера информационных технологий упрощает и улучшает качественно работу любой организации. На данный момент тестируются и постоянно обновляются специально созданные для ФНС России автоматизированные системы, в которых все данные налогового администрирования хранятся и обрабатываются в единой централизованной базе данных – федеральном хранилище.

Таким образом, анализ показал, что основными приоритетами развития налоговой системы РФ является дальнейшее внедрение информационных технологий в деятельности ФНС России, а так же для повышения налогового контроля. Экономический кризис в стране 2014 года привел к тому, что многие предприятия ликвидировались, либо из-за нехватки средств для уплаты налогов перевели свои доходы «в тень», что негативно сказывается на налоговых доходах государства. В связи с этим необходимо повышение эффективности налогового контроля.

2.2 Оценка эффективности действующей налоговой системы

Эффективность действующей налоговой системы проведем с помощью оценки выявленных нарушений налогового законодательства в результате налоговых проверок.

Теоретически налоговый контроль должен выполнять не только контрольную, но и распределительную, социальную функции. Особенностью его организации в РФ является то, что пока он носит преимущественно фискальный характер. Акценты сделаны на выявлении нарушений и привлечении виновных к ответственности, возмещении причиненного государству ущерба; применении высоких штрафов за налоговые правонарушения. Так, например, были установлены критерии законной и незаконной налоговой оптимизации, что способствовало усилению аналитической составляющей налогового контроля (Постановление Пленума ВАС РФ от 12.10.2006 № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиками налоговой выгоды»).

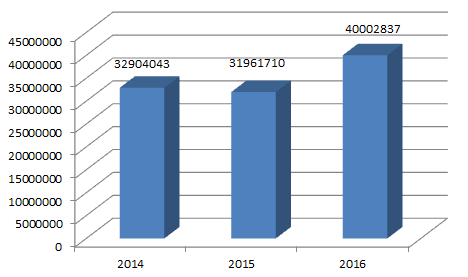

Анализ динамики проведенных налоговых проверок в РФ за 2014-2016 гг. представлен в таблице 2.4.

Из данных таблицы 2.4 видно, что количество проведенных налоговых проверок в 2016 году возросло на 7 098 794 ед. по сравнению с 2014 годом. Снижение выездных налоговых проверок составило 9366 ед. Рост камеральных проверок составил 7 108 160 ед. [25]

Таблица 2.4 – Анализ динамики налоговых проверок в РФ за 2014 - 2016 гг. [25]

|

Показатель |

2014 |

2015 |

2016 |

Отклонение |

||

|

2015/ |

2016/ |

2016/ |

||||

|

2014 |

2015 |

2014 |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Всего проведено налоговых проверок, ед. |

32904043 |

31961710 |

40 002 837 |

-942 333 |

8 041 127 |

7 098 794 |

|

Выездных проверок, в т. ч. |

34245 |

29 393 |

24879 |

-4 852 |

-4 514 |

-9 366 |

|

Выявивших нарушения |

33827 |

29114 |

24670 |

-4 713 |

-4 444 |

-9 157 |

|

Камеральные проверки, в т.ч. |

32869798 |

31932317 |

39977958 |

-937 481 |

8 045 641 |

7 108 160 |

|

выявившие нарушения |

1963474 |

1 948 816 |

2254513 |

-14 658 |

305 697 |

291 039 |

Окончание таблицы 2.4

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

|

Пени за несвоевременную уплату налогов, взносов, сборов и штрафные санкции по результатам проверок соблюдения банками требований, установленных статьями 46, 60, 76, 86 НК РФ, тыс. руб. |

65620 |

57208,6 |

86310,7 |

-8 411 |

29 102 |

20 691 |

|

|

Дополнительно начислено платежей по выездным проверкам, тыс. руб. |

286900,9 |

265747 |

349010 |

-21 154 |

83 263 |

62 109 |

|

|

Дополнительно начислено платежей (включая налоговые санкции и пени) по камеральным проверкам, тыс. руб. |

48850 |

75462 |

100147,7 |

26 612 |

24 686 |

51 298 |

|

При этом количество выявивших нарушений выездных проверок снизилось на 9157 ед. Количество выявивших нарушения камеральных проверок к 2016 году возросло на 291039 ед. Пени за несвоевременную уплату налогов, взносов, сборов и штрафные санкции по результатам проверок в 2016 году возросли на 20691 млн. руб. Дополнительно начисленные платежи (включая налоговые санкции и пени) по выездным проверкам возросли на 62109 тыс. руб. Дополнительно начисленные платежи по камеральным проверкам возросли на 51298 млн. руб.

Динамика налоговых проверок представлена на рисунке 2.2.

Рисунок 2.2 - Динамика налоговых проверок по РФ за 2014 – 2016 гг., ед.

Проведем анализ результативности налоговых проверок за 2014-2016 гг. (таблица 2.5).

Таблица 2.5 – Результативность налоговых проверок в РФ за 2014 – 2016 гг., млн. руб.[25]

|

Показатель |

2014 |

2015 |

2016 |

Отклонение |

||

|

2015/ |

2016/ |

2016/ |

||||

|

2014 |

2015 |

2014 |

||||

|

Камеральные проверки, в т. ч. |

32869798 |

31932317 |

39977958 |

-937 481 |

8 045 641 |

7 108 160 |

|

Выявивших нарушения |

1963474 |

1948816 |

2254513 |

-14 658 |

305 697 |

291 039 |

|

Результативность камеральных проверок |

5,97 |

6,10 |

5,64 |

0,13 |

-0,46 |

-0,33 |

|

Выездных проверок, в т. ч. |

34245 |

29393 |

24879 |

-4 852 |

-4 514 |

-9 366 |

|

Выявивших нарушения |

33827 |

29114 |

24670 |

-4 713 |

-4 444 |

-9 157 |

|

Результативность выездных проверок |

98,78 |

99,05 |

99,16 |

0,27 |

0,11 |

0,38 |

Из данных таблицы 2.5 видно, что результативность камеральных проверок в 2016 году снизилась на 0,33% по сравнению с данными 2014 года. На данное изменение оказало влияние увеличение количества камеральных проверок на 7 108 160 ед., рост количества камеральных проверок, выявивших нарушения, на 291 039 ед. Результативность выездных проверок в 2016 году возросла на 0,38% по сравнению с данными 2014 года. На данное изменение оказало влияние снижение количества выездных проверок, выявивших нарушения, на 9157 ед.

Проведем анализ дополнительно начисленных платежей на одну налоговую проверку (таблица 2.6).

Из данных таблицы 2.6 видно, что дополнительно начисленные платежи на одну камеральную проверку в 2016 году возросли на 0,02 млн. руб. по сравнению с данными 2014 года. На данное изменение оказал рост снижение дополнительно начисленных платежей (включая налоговые санкции и пени) по камеральным проверкам на 51297,7 млн. руб.

Таблица 2.6 – Дополнительно начисленные платежи на одну налоговую проверку за 2014 – 2016 гг., млн. руб. [25]

|

Показатель |

2014 |

2015 |

2016 |

Отклонение |

||

|

2015/ |

2016/ |

2016/ |

||||

|

2014 |

2015 |

2014 |

||||

|

Камеральные проверки выявившие нарушения |

1963474 |

1948816 |

2254513 |

-14658 |

305697 |

291039 |

|

Дополнительно начислено платежей (включая налоговые санкции и пени) по камеральным проверкам, тыс. руб. |

48850 |

75462 |

100147,7 |

26612 |

24685,7 |

51297,7 |

|

Дополнительно начислено на одну камеральную проверку |

0,025 |

0,039 |

0,044 |

0,014 |

0,006 |

0,020 |

|

Выездные проверки выявившие нарушения |

33827 |

29114 |

24670 |

-4713 |

-4444 |

-9157 |

|

Дополнительно начислено платежей (включая налоговые санкции и пени) по выездным проверкам, тыс. руб. |

286900,9 |

265747 |

349010 |

-21154 |

83263 |

62109,1 |

|

Дополнительно начислено на одну выездную проверку |

8,481 |

9,128 |

14,147 |

0,646 |

5,019 |

5,666 |

Дополнительно начисленные платежи на одну выездную проверку в 2016 году возросли на 5,7 млн. руб. по сравнению с данными 2014 года. На данное изменение оказал влияние снижение выездных проверок, выявивших нарушения на 9157 ед., рост дополнительно начисленных платежей (включая налоговые санкции и пени) по выездным проверкам на 62109,1 млн. руб.

Таким образом, количество проведенных выездных налоговых проверок к 2016 году сократилось на 9566 проверки по сравнению с 2014 годом, при этом выездные проверки, выявившие нарушения, сократилось на 9157 ед. Так же уменьшились доначисления по выездным налоговым проверкам. Анализ показал, что эффективность налогового контроля к 2016 году возросла, о чем свидетельствует рост результативности налоговых проверок. Однако большую результативность имеют выездные налоговые проверки, количество которых проводится в меньшем объеме, чем камеральных проверок.

В данном разделе работы был проведен анализ налогов как «услуги» государства. На основании проведенного исследования можно сделать следующие выводы. Поступление налоговых платежей в бюджет РФ к 2016 году возросли на 14,12% по сравнению с 2014 годом. Наибольшее влияние на данное изменение оказал рост поступлений по налогу на прибыль, по налогу на ввоз товаров на территорию РФ. Можно сделать вывод, что налоги выполняют один из основных источников дохода бюджета государства. Среди сильных сторон развития налоговой системы следует отметить усиление налогового контроля и администрирования налоговых платежей за счет внедрения современных инноваций. К слабым сторонам следует отнести сложность и неоднозначность законодательства по налогам и сборам, ухудшение финансового состояния компаний, что вынуждает их уводить доходы « в тень». На налоговую систему РФ оказывают влияние такие факторы, как стратегия Правительства, экономическая ситуация в стране, отношение налогоплательщиков к налоговым органам, налоговая культура, достижения науки и техники. В настоящее время необходима работа по совершенствованию организации и проведения налогового контроля.

3. Проблемы налоговой системы РФ и направления совершенствования

Российские реалии таковы, что любой налогоплательщик исчислив и уплатив налоги в бюджет, не получает гарантий того, что в будущем налоговый орган не доначислит налоговые платежи. При этом доначисленные недоимки, пении и штрафы могут быть не причиной не компетентности налогоплательщика, а причиной придирчивости и некомпетентности налогового инспектора, который не разобрался в конкретной ситуации.

В результате «цена» налогоплательщика, которую выплачивает налогоплательщик, является достаточно высокой.

Эти особенности взаимоотношения государства и налогоплательщика вступают в противоречие с сущностью той экономической модели, которая применяется в России в настоящее время [18, с. 4].

На современном этапе развития экономической системы в Российской Федерации в общем, можно считать законченным формирование основ современной системы налогообложения государства с переходным типов рыночной экономики. Эффективность и результативность функционирования российской системы налогообложения, в общем и целом соответствует нынешнему уровню экономического развития, однако все же эта система далека от идеальной.

Проблемы, которые, так или иначе, связаны с внедрением в России различных инструментов налоговой политики, успешно функционирующих и развивающихся во многих Западной Европы, говорят далеко не о неэффективности таких инструментов, а лишь о том, что причины и истоки данных проблем лежат вне системы принятия решений в отношении налоговой политики.

То есть, иными словами, можно сказать, что актуальность данной темы обусловлена важностью и необходимостью проведения необходимых реформ системы налогообложения, выработки конкретных фундаментальных принципов и методов работы налоговых органов и учреждений, которые должны отвечать всем необходимым современным условиям экономического развития и обеспечить реализацию социально-экономической политики государства.

Проблемы налоговой политики в России носят достаточно масштабный характер. Но все же некоторые проблемы, точнее решения данных проблем, уже на начальной стадии реализации. Довольно остро выражены такие проблемы, как: отмена единого налога на вмененный доход, введение налога на недвижимость для физических лиц, удорожание акцизов, вопрос об учреждение налога на добавочный доход при добыче полезных ископаемых и т.д.

Что же касается проблем налоговой политики, в общем, то можно перечислить еще множество достаточно важных и насущных проблем, касающихся различных сфер общественной жизни. Например, это и недостаточное поступление налоговых платежей в государственный бюджет, неэффективное и нерациональное использование поступивших налоговых средств, достаточно высокий уровень налогообложения физических лиц при сравнительно невысокой оплате труда, а также частые изменения, которые происходят относительно определенных налогов и т.д. [18, с. 5]

Самой актуальной проблемой в современной налоговой системе является проблема противоречивого, нестабильного и двусмысленного истолкования норм налогового законодательства в России. Имеет место быть недостаточно проработанные нормы налогового законодательства, нечеткости его отдельных положений, частые изменения.

Требуется обработка экономико-правовой и законодательной базы по налогам и сборам, которая в настоящее время не является четкой и стабильной. Данная задача встает по той причине, что при исчислении налогов и сборов обязательным условием является соблюдение норм налогового законодательства, которые часто меняются. Более того, планируется введение совершенно новых налогов, что опять-таки подтверждает нестабильную законодательную основу страны в части налогообложения. В свою очередь, несоблюдение, незнание налогового законодательства, а также его недостаточно правовая проработка и экономическая обоснованность повышает налоговые риски, причем как государства, так и налогоплательщиков.

Вместе с тем внесение кардинальных изменений в структуру налоговой системы нецелесообразны сегодня, поэтому следует находить другие резервы, способствующие росту налоговых поступлений, например, выявление недекларируемых объектов налогообложения. От уплаты налогов и сборов пытаются уйти практически все, и позиция такая вполне объяснима, поскольку высокий уровень налогового гнета не дает возможности выйти на рыночную плоскость [18, с. 5].

В целях создания эффективно функционирующей налоговой системы и грамотной налоговой политики, особенно среди населения, должна быть воспитана налоговая культура. Подобное положение обусловлено различным отношением налогоплательщиков к закрепленным Конституцией РФ правами и обязанностями граждан РФ. Установленная статьей 57 Конституции РФ обязанность каждого платить законно налоги и сборы не воспринимается в качестве источника для осуществления государством своих функций и задач, в том числе по реализации государственных социальных программ, обеспечению исполнения конституционных прав граждан на достойное жилье, бесплатное образование, качественную медицину и т.д.

Уплата налогов, чаще всего, воспринимается как отчуждение собственного имущества в пользу неопределенного субъекта. В связи с этим, между налогоплательщиком и государством возникает конфронтация, основанная на конфликте интересов, негативно отражающаяся на уровне налоговых доходов бюджета. С другой стороны, проблема налоговых отношений отражается также и на работе налоговых органов при осуществлении ими мероприятий налогового контроля. Речь идет об определенных планах доначисления налогов и сборов, которые формируются перед каждой налоговой проверкой. Данное обстоятельство отрицательно сказывается на качестве контрольных мероприятий в области налогообложения.

Можно каждый день вносить поправки в Налоговый Кодекс и другие законопроекты, вводить какие-либо ужесточенные виды наказания в отношение отклоняющихся от уплаты налогов, или же вводить новые и отменять старые налоги. Однако данные меры не смогут должным образом улучшить существующее положение дел [9, с. 41].

Также не стоит забывать о том, что система налогообложения, представляет собой достаточно сложный механизм, который тесно связан с современным состоянием экономики. Соответственно, для того, чтобы привести в порядок и каким-либо образом усовершенствовать налоговую политику государства, необходимо изначально стабилизировать экономическое состояние страны в целом. Тогда и только тогда, налоговая политика сможет достойно и эффективно работать на благо государства.

Заключение

На основании проведенного исследования можно сделать следующие выводы.

Налоги – это обязательные платежи в пользу государства, взимаемые с физических и юридических лиц, в целях обеспечения деятельности государства. Налоги обладают следующими особенностями: обязательность, безвозмездность и направленность на финансирование государственной деятельности. Сущность налогов состоит в том, что они представляют собой доходы государства, которые оно собирает на регулярной основе, при помощи права принуждения, которым государство наделено законом.

Среди наиболее важных функций налогов выделяют – фискальную, регулирующую и распределительную.

Существует огромное количество классификаций налогов сборов по самым разным критериям. Например, в связи с объектом налогообложения, выделяют прямые и косвенные налоги; ввиду федеративного устройства России в зависимости от субъекта, выделяют федеральные, региональные и местные налоги и т.д.

Основополагающими принципами налогообложения являются: принцип равенства, принцип определенности, принцип экономичности, принцип единства, принцип справедливости и т.д.

Налоги представляют собой важнейшее звено существующих на данный момент экономических отношений в обществе еще с момента возникновения государства. В современном гражданском обществе налоги являются основной формой и источником государственных доходов. Кроме этого, данной финансовой функцией налоговый механизм пользуется в целях экономического воздействия государственных органов власти на общественное производство в целом, а также на его динамику и структурные особенности, на процесс развития научно-технического прогресса.

Реализация налогов и сборов является одним из наиболее эффективных рыночных методов управления и обеспечения устойчивых взаимосвязей между общегосударственными интересами и коммерческими интересами предпринимателей и организаций.

Анализ поступлений налоговых платежей в бюджет РФ показал, что налоговые поступления к 2016 году возросли, при этом наибольшая доля поступлений приходится на налог на прибыль и товары, реализуемые на территории РФ. Эффективность контрольной деятельности налоговых органов на территории РФ к 2016 году возросла. Анализ доли проверок выявивших нарушения в общей сумме проведенных проверок показал ее снижение. Но при этом доначисленные платежи на одну камеральную и выездную налоговую проверку возросли к 2016 году. При этом наибольшую динамику имеют выездные налоговые проверки. Анализ показал, что наибольшую эффективность имеют выездные налоговые проверки. В целом, налоговые правонарушения к 2016 году снизились.

Что же касается основных проблем налогообложения в Российской Федерации, так их достаточно много. Конечно, в первую очередь, можно выделить несовершенства законодательства. Также достаточно важными являются проблемы нерационального распределения поступивших налоговых ресурсов, постоянные изменения в области видов налогов и т.д. Особенно важным направлением совершенствования налоговой системы является развитие налоговой культуры населения, так как уклонение от уплаты налогов – довольно распространенная и важная проблема на данном этапе развития общества.

Список использованной литературы

- Налоговый кодекс Российской Федерации. Части первая и вторая (ред. от 18.07.2017) [Электрон. ресурс] // Консультант Плюс. – URL: http://www.consultant.ru/online, свободный. – Загл. с экрана. – (Дата обращения 30.11.2017).

- Закон от 21 мая 1991 г. № 943-1 «О Налоговых органах Российской Федерации» (ред. от 03.07.2016) [Электрон. ресурс] // Консультант Плюс. – URL: http://www.consultant.ru/online, свободный. – Загл. с экрана. – (Дата обращения 30.11.2017).

- Приказ ФНС России от 30.05.2007 № ММ-3-06/333 «Об утверждении Концепции системы планирования выездных налоговых проверок» (ред. от 10.05.12) [Электрон. ресурс] // Консультант Плюс. – URL: http://www.consultant.ru/online, свободный. – Загл. с экрана. – (Дата обращения 30.11.2017).

- Приказ МВД РФ и Федеральной налоговой службы от 30 июня 2009 г. № 495/ММ-7-2-347 «Об утверждении порядка взаимодействия органов внутренних дел и налоговых органов по предупреждению, выявлению и пресечению налоговых правонарушений и преступлений» [Электрон. ресурс] // Консультант Плюс. – URL: http://www.consultant.ru/online, свободный. – Загл. с экрана. – (Дата обращения 30.11.2017).

- Письмо Федеральной налоговой службы от 13 марта 2014 г. № ЕД-4-2/4529 «О проведении выездной и камеральной налоговых проверок одновременно» [Электрон. ресурс] // Консультант Плюс. – URL: http://www.consultant.ru/online, свободный. – Загл. с экрана. – (Дата обращения 30.11.2017).

- Алиев, Б.Х. Налоговая система: понятие, структура и параметры / Б.Х. Алиев // Налоги. - 2014. - №3. - С.16-18.

- Бирючев, О.И. О некоторых вопросах оптимизации налогообложения / О.И. Бирючев // Финансы. - 2014. - № 2. - С.10-15.

- Буркальцева, Д.Д., Домбровская, Е.К. Налоговая система: функции в системе налоговых отношений/ Д.Д. Буркальцева//Финансовые рынки и инвестиционные процессы Сборник трудов IV Международной научно-практической конференции. - 2017. - С. 45-47.

- Болатаева, А.А., Булкаева, Р.А., Джагаева, В.С. Налоговая система РФ: актуальные проблемы и пути совершенствования современной налоговой системы/ А.А. Болатаева// Научные Известия. - 2017. - № 6. - С. 41-45.

- Васильев, В.П. Государственное регулирование экономики (схемы и статистика): учеб. - метод. пособие / В.П. Васильев. - М.: Дело и Сервис, 2014. С. 142-145.

- Введение в рыночную экономику: учебник / под ред.А.Я. Лившица, И.Н. Никулиной. - М.: Высшая школа. - 2014. - С. 289-292.

- Владимирова, Н.П. Налоги и налогообложение: учебное пособие / Н.П. Владимирова - М.: КНОРУС, 2015. - 212 с.

- Главная тенденция налоговой системы // Налоговая политика. - 2013. - №8. - С.4-13.

- Голуб, Л.А. Макроэкономика. Основы теории государственного регулирования. Учебное пособие / Л.А. Голуб. - Хабаровск: ДВИМБ. - 2013. С. 145-155.

- Данелян, Т.Я. Концептуальная модель налоговой системыи налоговой информационной системы/ Т.Я. Данелян// Экономические науки. - 2016. - № 135. - С. 103-108.

- Данилевский, Ю.А. Налоги: учеб.пособие для студентов вузов / Ю.А. Данилевский, С.М. Шапигузов. - М.: Финансы и статистика. - 2013. - С. 233-239.

- Евстафьева, А.Х. Соотношение налоговых дефиниций: система налогов, налоговая система, налоговое администрирование/ А.Х. Евстафьева//Вопросы региональной экономики. - 2016. - Т. 26. - № 1. - С. 79-82.

- Исаков, В.Б. Современная налоговая система: точку ставить рано / В.Б. Исаков // Налоговая политика и практика. - 2012. - №3. - С.4-7.

- Камаев, В.Д. Основы рыночной экономики. Национальная экономика в целом: учебник / В.Д. Камаев, Б.И. Домненко. - М.: Питер. - 2015. - С. 155-156.

- Лыкова, Л.Н. Налоги и налогообложение в России: Учебник. / Л.Н. Лыкова. - М.: «Бек», 2014. - 265 с.

- Перов, А.В. Налоги и налогообложение: учеб.пособие / А.В. Перов, А.В. Толкушин.2-е изд., доп. и перераб. - М.: Юрайт - издат., 2014. - 597 с.

- Черник, Д.Г., Починок, А.П., Морозов, В.П. Основы налоговой системы: Учебное пособие для вузов / Под ред.Д.Г. Черника. - М.: Финансы, ЮНИТИ, 2014. - 213 с.

- Ченинов, М.В. О российской налоговой системе / М.В. Ченинов // Все о налогах. - 2013. - №1. - С.3-13.

- Экономика: учебник. Под ред.А.И. Архипова, А.К. Большакова. - 3-е изд., перераб. и доп. - М.: ТК Велби, Изд-во Проспект, 2015. - 413 с.

- Официальный сайт Федеральной налоговой службы РФ [Электронный ресурс]. – Режим доступа: https://www.nalog.ru. - (дата обращения 30.11.17).

- Понятие пенсии по инвалидности (Причины и группы инвалидности и их юридическое значение. Виды пенсий по инвалидности)

- Законность и правопорядок(Понятие законности, ее принципы и содержание)

- Понятие пенсии по инвалидности (Понятие и правовое регулирование пенсии по инвалидности)

- Процедуры несостоятельности (банкронства)(Нормативно-правовое регулирование несостоятельности (банкротства) организации в Российской Федерации )

- Юридические факты в гражданском праве (Значение юридических фактов в гражданском праве)

- Понятие и виды наследования (Наследственная трансмиссия)

- Отличие бухгалтерского учета от налогового учета(Теоретические аспекты взаимодействия бухгалтерского и налогового учета)

- Современные проблемы финансов предприятий .

- Понятие и классификация функций государства (Характеристика суверенитета государства)

- Проектирование организации(Значение и сущностная характеристика организационного проектирования)

- Кадровое обеспечение органов местного самоуправления: состояние и пути оптимизации (Основные характеристики и направления кадровой работы в органах муниципального управления)

- «Россия в системе международных кредитных отношений»